INFORME ENERGÍA EÓLICA - unizar.espersonal.unizar.es/bsimon/documents/Informefinal.pdfDe acuerdo...

57

ESTIMACIÓN DEL IMPACTO SOCIOECONÓMICO DEL SECTOR DE LA ENERGÍA EÓLICA EN ARAGÓN (1996-2012) José Aixalá Pastó Luis Pérez y Pérez Jaime Sanaú Villarroya Blanca Simón Fernández (Dir.) Universidad de Zaragoza Zaragoza, Mayo de 2009.

Transcript of INFORME ENERGÍA EÓLICA - unizar.espersonal.unizar.es/bsimon/documents/Informefinal.pdfDe acuerdo...

ESTIMACIÓN DEL IMPACTO

SOCIOECONÓMICO DEL SECTOR

DE LA ENERGÍA EÓLICA EN

ARAGÓN (1996-2012)

José Aixalá Pastó Luis Pérez y Pérez

Jaime Sanaú Villarroya Blanca Simón Fernández (Dir.)

Universidad de Zaragoza

Zaragoza, Mayo de 2009.

ÍNDICE 1. INTRODUCCIÓN............................................................................................................... 3 2. ASPECTOS RELEVANTES DEL SECTOR EÓLICO EN ESPAÑA .......................... 5

2.1. Situación actual y previsiones ................................................................................... 5 2.2. La integración de la generación eólica en la estructura de control ..................... 12 2.3. Actividades de I+D+i................................................................................................ 15

3. IMPACTOS DE LA INVERSIÓN Y LA GENERACIÓN DE ENERGÍA EN PARQUES EÓLICOS EN ARAGÓN ................................................................................ 18

3.1. La producción y el empleo generados por la inversión en parques eólicos ........ 18 3.2. La producción y el empleo derivados de la generación de energía eólica........... 29

4. EFECTOS SOBRE EL MEDIOAMBIENTE Y LA DEPENDENCIA ENERGÉTICA EXTERIOR ............................................................................................... 35

4.1. La modernización ecológica .................................................................................... 35 4.2. Impacto medioambiental ........................................................................................ 36 4.3 La dependencia energética exterior......................................................................... 37

5. CONSIDERACIONES FINALES ................................................................................... 40 6. REFERENCIAS ................................................................................................................ 44 ANEXO .................................................................................................................................. 46

- 2 -

1. INTRODUCCIÓN

El aprovechamiento humano de la fuerza del viento para generar energía es muy

antiguo, aunque hasta finales del siglo XIX sus aplicaciones fueran fundamentalmente el

bombeo de agua y el molido de granos. En Europa, en países como Alemania, Dinamarca o

Gran Bretaña, se experimentó con la energía eólica coincidiendo con momentos de crisis

energética por subidas de los precios de los combustibles fósiles. La crisis del petróleo de

1973 motivó la búsqueda de alternativas a los combustibles fósiles, dada la alta volatilidad de

sus precios y la gran dependencia energética del exterior que éstos provocan. Durante esta

“crisis del petróleo”, se produjo tanto en los Estados Unidos como en Europa (con Dinamarca

a la cabeza) un importante impulso a la energía eólica, que se frenaría en los Estados Unidos

a lo largo de la década siguiente por la política liberalizadora y el recorte en las ayudas

gubernamentales de la era Reagan, lo que impulsó el liderazgo de Europa, como señalan

Ceña y Mora (2008) y González (2008).

Entre los países europeos, son aquellos que han contado con un sistema de apoyo al

precio en los que más se ha desarrollado la industria eólica, de tal modo que Alemania,

Dinamarca y España concentran más del 80 por ciento de la potencia eólica instalada en la

Unión Europea. España comienza a desarrollar el mercado eólico en el año 1994 cuando se

aprueba también la legislación en la que se regula el llamado “régimen especial” frente al

“ordinario” constituido éste ultimo por las grandes centrales convencionales. Actualmente,

tiene un elevado potencial eólico, tanto por lo que respecta al viento como recurso como por

el desarrollo tecnológico del sector.

En algunos países no occidentes, se han registrado en los últimos años crecimientos

importantes en la potencia eólica instalada. China e India, por ejemplo, están entre los cinco

primeros países productores de energía eólica del mundo. La instalación de parques eólicos

en América Latina, en cambio, ha comenzado recientemente y lleva un ritmo más lento1.

En este trabajo se cuantifica el impacto que la construcción de parques eólicos y la

producción de energía eólica generan en la producción y el empleo aragoneses. Se trata de un

encargo de la Asociación de Promotores de Energía Eólica de Aragón a cuatro

1 Para una actualización sobre la situación actual de la energía eólica mundial, véase WWEA (2008).

- 3 -

investigadores de la Facultad de Ciencias Económicas y Empresariales de la Universidad de

Zaragoza con el que se mejora y actualiza la monografía “La energía eólica en Aragón.

Impacto socioeconómico”2.

Su estructura es la siguiente. En primer lugar, se analiza la evolución del sector eólico

y el mercado eléctrico españoles. A continuación, se presentan los resultados de la estimación

del producto y el empleo generados en Aragón, tanto por la construcción de parques eólicos y

otras infraestructuras conexas como por la generación de energía eléctrica. Posteriormente, se

analiza la contribución de la energía eólica a la mejora medioambiental y a la disminución de

la dependencia energética del exterior. Cierran el estudio un apartado en el que se recogen las

conclusiones más relevantes y un anexo en el que se sintetizan tanto la descripción de la

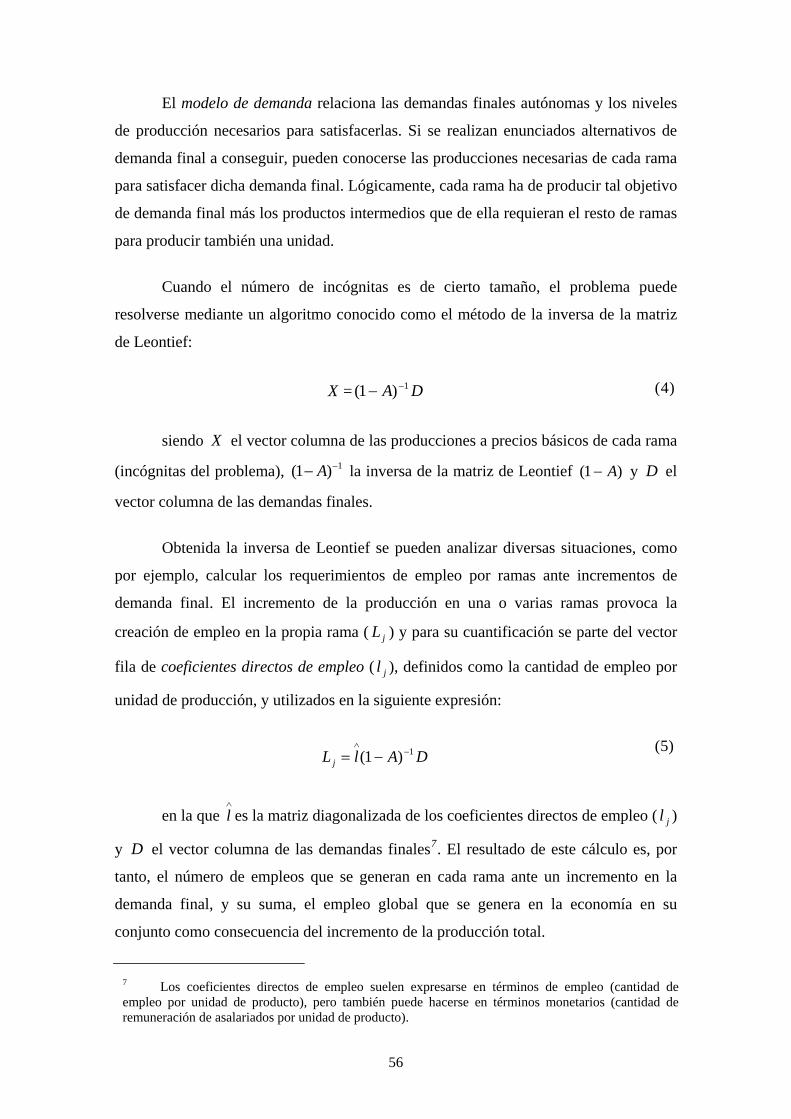

estructura del marco input-output (MIO), como la del modelo de demanda de Leontief que de

él se deriva.

2 Véase Aixalá, Sanaú y Simón (2003a). Las conclusiones más relevantes se recogen en Aixalá, Sanaú y Simón (2003b).

- 4 -

2. ASPECTOS RELEVANTES DEL SECTOR EÓLICO EN ESPAÑA

En este apartado se va a hacer referencia a tres aspectos que afectan al sector de la

energía eólica. En primer lugar, a su situación actual y previsiones; en segundo lugar, a la

integración de la generación eólica en la estructura de control y, finalmente, a las actividades

de I+D+i en el sector eólico.

2.1. Situación actual y previsiones

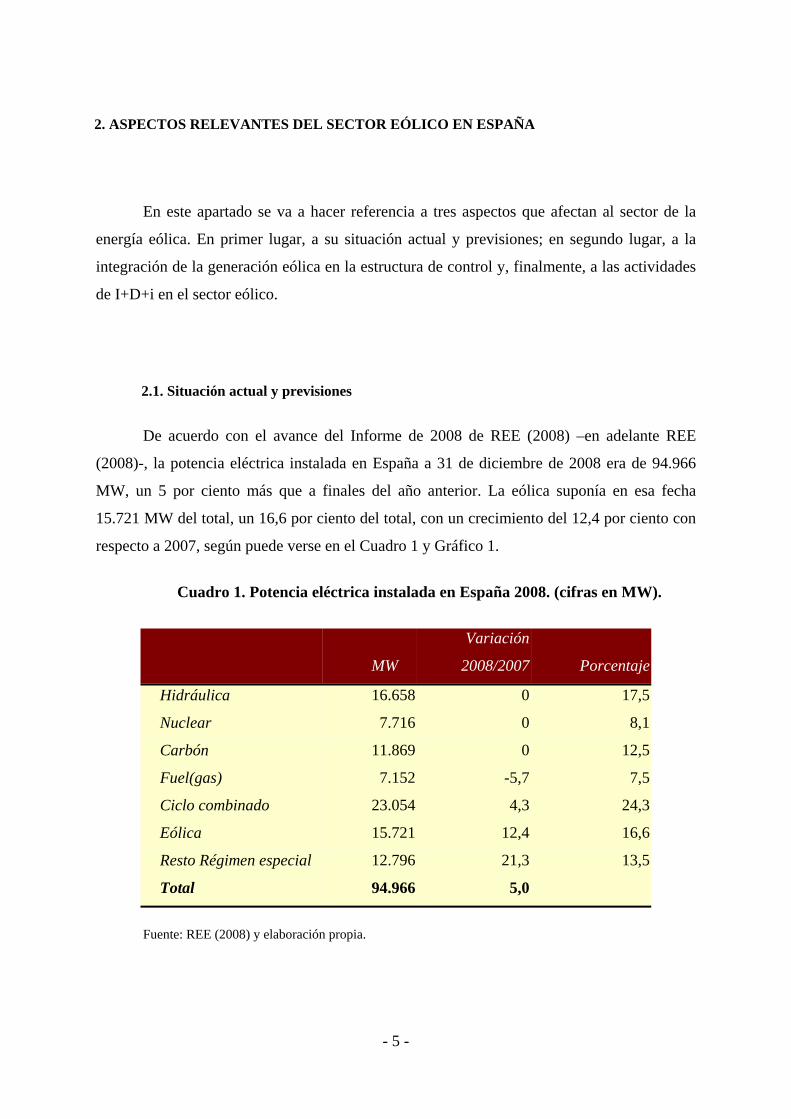

De acuerdo con el avance del Informe de 2008 de REE (2008) –en adelante REE

(2008)-, la potencia eléctrica instalada en España a 31 de diciembre de 2008 era de 94.966

MW, un 5 por ciento más que a finales del año anterior. La eólica suponía en esa fecha

15.721 MW del total, un 16,6 por ciento del total, con un crecimiento del 12,4 por ciento con

respecto a 2007, según puede verse en el Cuadro 1 y Gráfico 1.

Cuadro 1. Potencia eléctrica instalada en España 2008. (cifras en MW).

MW

Variación

2008/2007 Porcentaje

Hidráulica 16.658 0 17,5

Nuclear 7.716 0 8,1

Carbón 11.869 0 12,5

Fuel(gas) 7.152 -5,7 7,5

Ciclo combinado 23.054 4,3 24,3

Eólica 15.721 12,4 16,6

Resto Régimen especial 12.796 21,3 13,5

Total 94.966 5,0

Fuente: REE (2008) y elaboración propia.

- 5 -

Gráfico 1. Potencia eléctrica instalada en España en 2008 (en porcentaje).

Hidraúlica18%Eólica

17%

Resto Rég. especial

13%

Carbón12%

Nuclear8%

Fuel (gas)8%

Ciclo combinado

24%

Fuente: REE (2008) y elaboración propia.

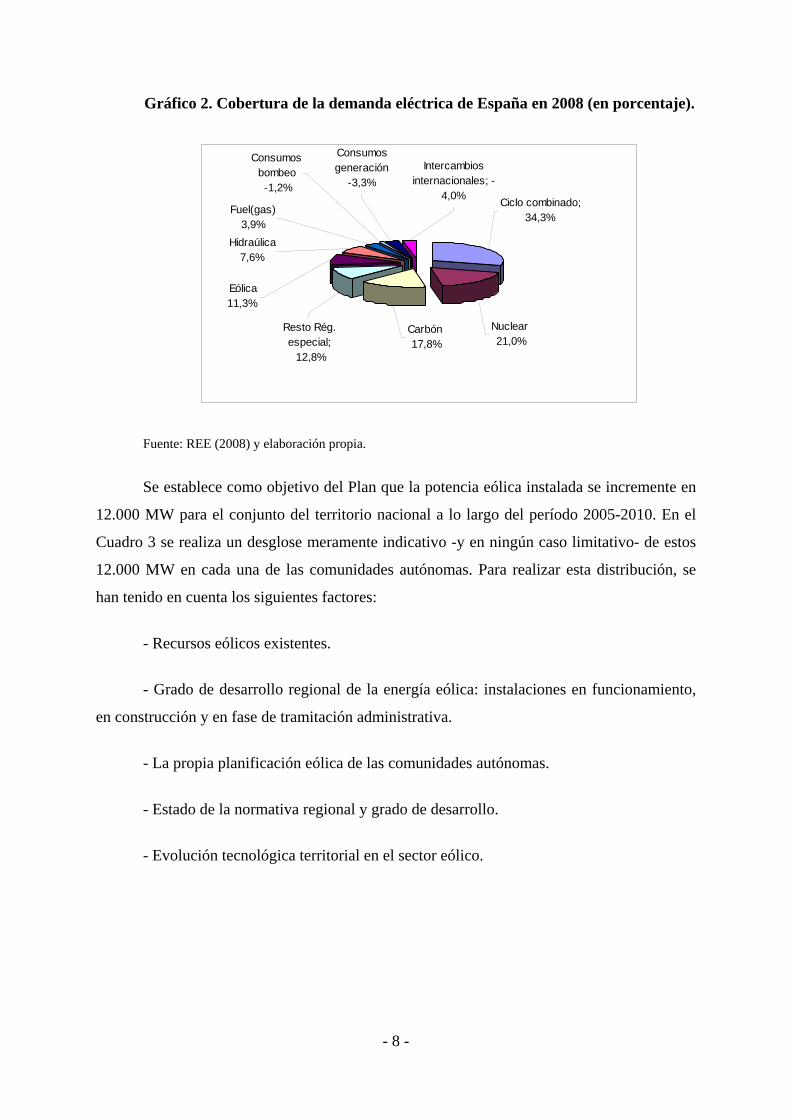

De acuerdo con REE (2008), la demanda nacional de energía eléctrica en 2008 fue de

279.868 GWh, un 1 por ciento superior a la de 20073. Como puede verse en el Cuadro 2 y en

el Gráfico 2, la energía eólica supuso un 11,3 por ciento de dicha demanda total.

El Plan de Energías Renovables en España (PER) 2005-2010, según se puede ver en

IDAE (2005), constituye la revisión del Plan de Fomento de las Energías Renovables en

España 2000-2010. Con su revisión, se trata de mantener el compromiso de cubrir con

fuentes renovables al menos el 12 por ciento del consumo total de energía en 2010, así como

de incorporar los otros dos objetivos indicativos —29,4 por ciento de generación eléctrica

con renovables y 5,7 por ciento de biocarburantes en transporte para ese año— adoptados con

posterioridad al anterior Plan.

El Plan de Fomento de las Energías Renovables en España 2000-2010, de acuerdo

con la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico, estableció unos objetivos por

áreas para que las fuentes de energía renovables cubrieran como mínimo el 12 por ciento de

la demanda total de energía primaria en 2010. El objetivo -que informa las políticas de

3 Incluye, además de la demanda nacional, el saldo exportador de intercambios internacionales y el consumo de bombeo. En intercambios internacionales, el valor positivo es saldo importador, el negativo, saldo exportador.

- 6 -

fomento de las energías renovables en la Unión Europea desde la aprobación del Libro

Blanco en 1997- volvió a ser asumido por el Plan de Energías Renovables 2005-2010,

aunque con una distribución diferente de los esfuerzos por áreas.

Tres fuentes renovables han evolucionado hasta la fecha de forma satisfactoria: eólica,

biocarburantes y biogás. Las renovables producen en la actualidad el 30 por ciento de la

electricidad consumida en España, según REE (2008). Esto supone que España cumple el

objetivo del 29,4 por ciento que la Unión Europea (UE) fijó en 2001 para el año 2010.

Cuadro 2. Cobertura de la demanda eléctrica de España en 2008 (cifras en

GWh).

GWh %08/07

% Total

demanda

Hidraúlica 21.175 -19,6 7,6

Nuclear 58.756 6,6 21,0

Carbón 49.726 -33,7 17,8

Fuel(gas) 10.858 0,1 3,9

Ciclo combinado 96.005 32,9 34,3

Consumos en generación -9.280 -3,8 -3,3

Eólica 31.508 15,3 11,3

Resto Régimen especial 35.836 20,3 12,8

Consumos bombeo -3.494 -19,7 -1,2

Intercambios internacionales -11.221 95,1 -4,0

Demanda 279.869 1,0

Fuente: REE (2008) y elaboración propia.

- 7 -

Gráfico 2. Cobertura de la demanda eléctrica de España en 2008 (en porcentaje).

Hidraúlica 7,6%

Fuel(gas)3,9%

Ciclo combinado; 34,3%

Nuclear 21,0%

Carbón 17,8%

Resto Rég. especial; 12,8%

Eólica 11,3%

Intercambios internacionales; -

4,0%

Consumos generación

-3,3%

Consumos bombeo -1,2%

Fuente: REE (2008) y elaboración propia.

Se establece como objetivo del Plan que la potencia eólica instalada se incremente en

12.000 MW para el conjunto del territorio nacional a lo largo del período 2005-2010. En el

Cuadro 3 se realiza un desglose meramente indicativo -y en ningún caso limitativo- de estos

12.000 MW en cada una de las comunidades autónomas. Para realizar esta distribución, se

han tenido en cuenta los siguientes factores:

- Recursos eólicos existentes.

- Grado de desarrollo regional de la energía eólica: instalaciones en funcionamiento,

en construcción y en fase de tramitación administrativa.

- La propia planificación eólica de las comunidades autónomas.

- Estado de la normativa regional y grado de desarrollo.

- Evolución tecnológica territorial en el sector eólico.

- 8 -

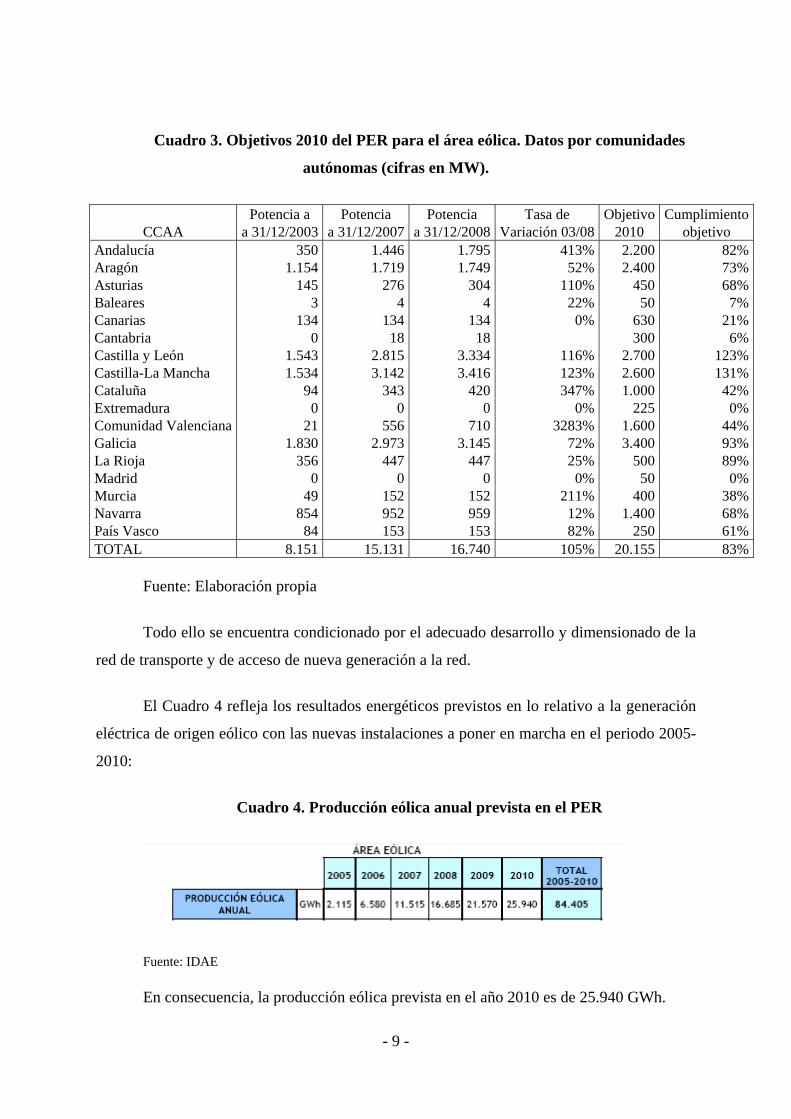

Cuadro 3. Objetivos 2010 del PER para el área eólica. Datos por comunidades

autónomas (cifras en MW).

Potencia a Potencia Potencia Tasa de Objetivo Cumplimiento CCAA a 31/12/2003 a 31/12/2007 a 31/12/2008 Variación 03/08 2010 objetivo

Andalucía 350 1.446 1.795 413% 2.200 82%Aragón 1.154 1.719 1.749 52% 2.400 73%Asturias 145 276 304 110% 450 68%Baleares 3 4 4 22% 50 7%Canarias 134 134 134 0% 630 21%Cantabria 0 18 18 300 6%Castilla y León 1.543 2.815 3.334 116% 2.700 123%Castilla-La Mancha 1.534 3.142 3.416 123% 2.600 131%Cataluña 94 343 420 347% 1.000 42%Extremadura 0 0 0 0% 225 0%Comunidad Valenciana 21 556 710 3283% 1.600 44%Galicia 1.830 2.973 3.145 72% 3.400 93%La Rioja 356 447 447 25% 500 89%Madrid 0 0 0 0% 50 0%Murcia 49 152 152 211% 400 38%Navarra 854 952 959 12% 1.400 68%País Vasco 84 153 153 82% 250 61%TOTAL 8.151 15.131 16.740 105% 20.155 83%

Fuente: Elaboración propia

Todo ello se encuentra condicionado por el adecuado desarrollo y dimensionado de la

red de transporte y de acceso de nueva generación a la red.

El Cuadro 4 refleja los resultados energéticos previstos en lo relativo a la generación

eléctrica de origen eólico con las nuevas instalaciones a poner en marcha en el periodo 2005-

2010:

Cuadro 4. Producción eólica anual prevista en el PER

Fuente: IDAE

En consecuencia, la producción eólica prevista en el año 2010 es de 25.940 GWh.

- 9 -

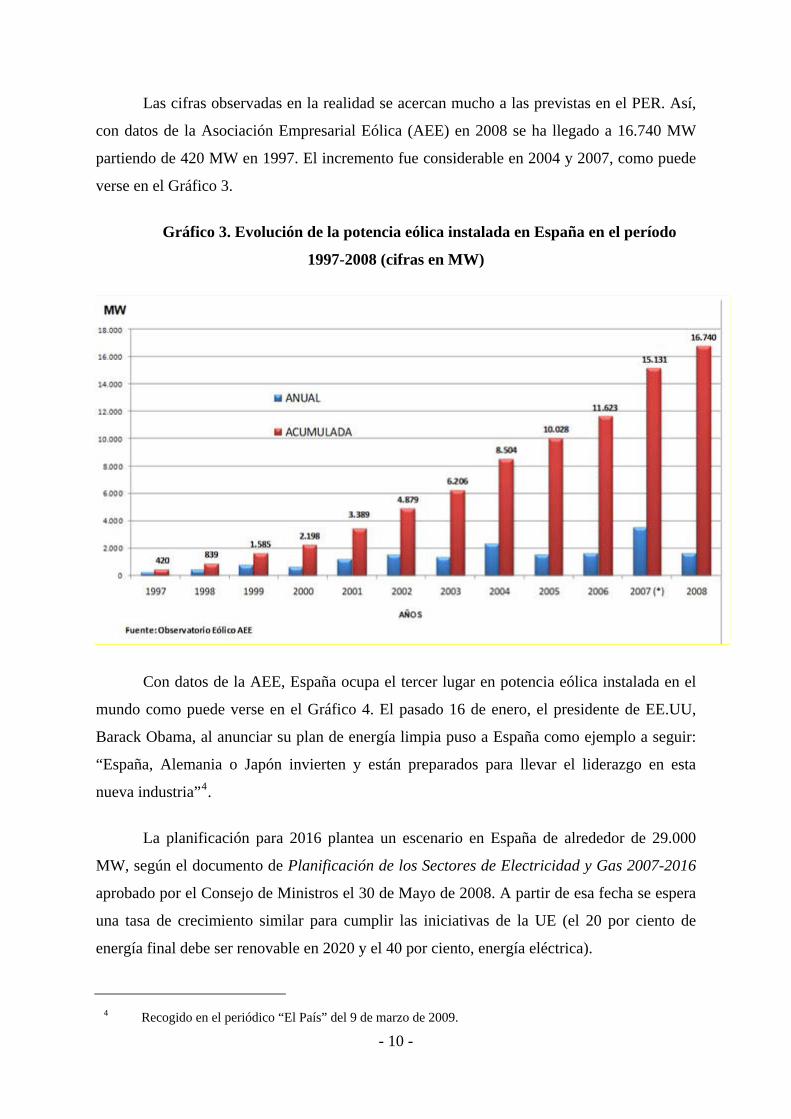

Las cifras observadas en la realidad se acercan mucho a las previstas en el PER. Así,

con datos de la Asociación Empresarial Eólica (AEE) en 2008 se ha llegado a 16.740 MW

partiendo de 420 MW en 1997. El incremento fue considerable en 2004 y 2007, como puede

verse en el Gráfico 3.

Gráfico 3. Evolución de la potencia eólica instalada en España en el período

1997-2008 (cifras en MW)

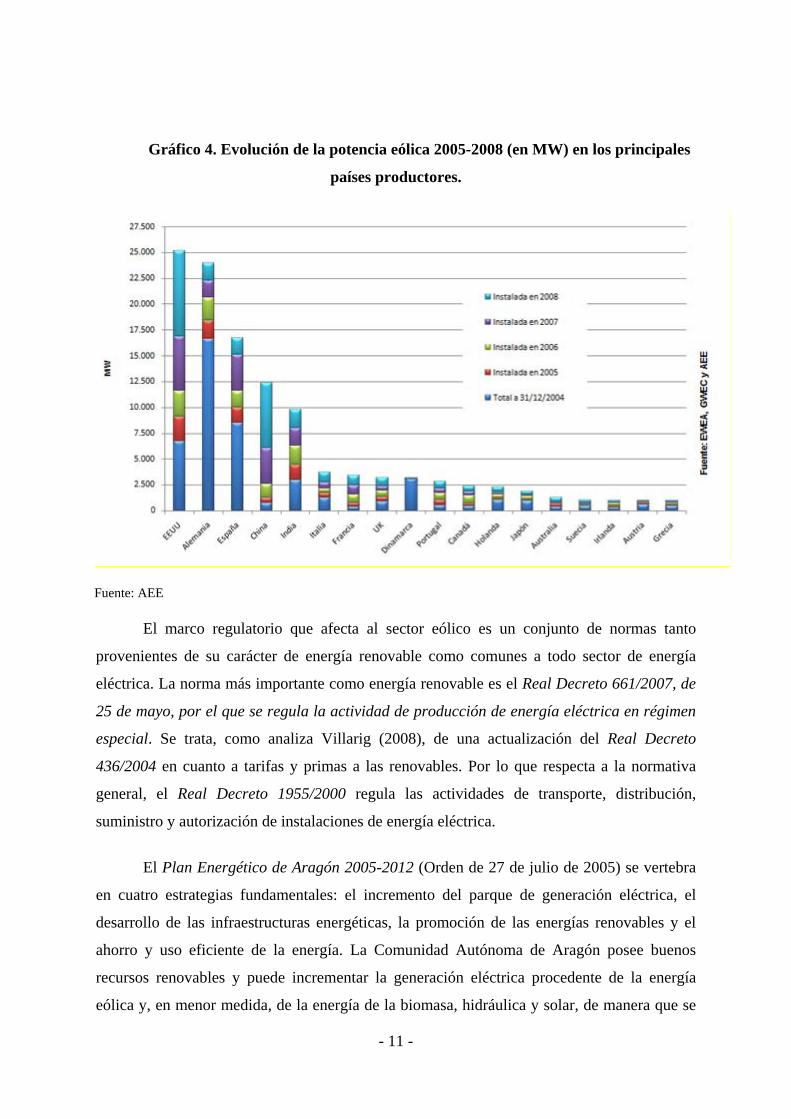

Con datos de la AEE, España ocupa el tercer lugar en potencia eólica instalada en el

mundo como puede verse en el Gráfico 4. El pasado 16 de enero, el presidente de EE.UU,

Barack Obama, al anunciar su plan de energía limpia puso a España como ejemplo a seguir:

“España, Alemania o Japón invierten y están preparados para llevar el liderazgo en esta

nueva industria”4.

La planificación para 2016 plantea un escenario en España de alrededor de 29.000

MW, según el documento de Planificación de los Sectores de Electricidad y Gas 2007-2016

aprobado por el Consejo de Ministros el 30 de Mayo de 2008. A partir de esa fecha se espera

una tasa de crecimiento similar para cumplir las iniciativas de la UE (el 20 por ciento de

energía final debe ser renovable en 2020 y el 40 por ciento, energía eléctrica).

4 Recogido en el periódico “El País” del 9 de marzo de 2009.

- 10 -

Gráfico 4. Evolución de la potencia eólica 2005-2008 (en MW) en los principales

países productores.

Fuente: AEE

El marco regulatorio que afecta al sector eólico es un conjunto de normas tanto

provenientes de su carácter de energía renovable como comunes a todo sector de energía

eléctrica. La norma más importante como energía renovable es el Real Decreto 661/2007, de

25 de mayo, por el que se regula la actividad de producción de energía eléctrica en régimen

especial. Se trata, como analiza Villarig (2008), de una actualización del Real Decreto

436/2004 en cuanto a tarifas y primas a las renovables. Por lo que respecta a la normativa

general, el Real Decreto 1955/2000 regula las actividades de transporte, distribución,

suministro y autorización de instalaciones de energía eléctrica.

El Plan Energético de Aragón 2005-2012 (Orden de 27 de julio de 2005) se vertebra

en cuatro estrategias fundamentales: el incremento del parque de generación eléctrica, el

desarrollo de las infraestructuras energéticas, la promoción de las energías renovables y el

ahorro y uso eficiente de la energía. La Comunidad Autónoma de Aragón posee buenos

recursos renovables y puede incrementar la generación eléctrica procedente de la energía

eólica y, en menor medida, de la energía de la biomasa, hidráulica y solar, de manera que se

- 11 -

aprovechen sus recursos autóctonos y renovables, disminuya la vulnerabilidad frente al

suministro exterior, aporte flexibilidad y fiabilidad al sistema, mejore la balanza comercial y

contribuya a minimizar las posibles afecciones medioambientales.

Para asegurar el crecimiento tanto en España como en Aragón, los promotores

esperan, tal como apunta Villarig (2008), la promulgación de la nueva Ley de Energías

Renovables.

2.2. La integración de la generación eólica en la estructura de control

La producción de energía eólica presenta algunas singularidades, derivadas

fundamentalmente de su carácter no gestionable, que obliga a disponer en el sistema de

reservas de potencia suficientes en todo momento. Según REE (2008), la energía eólica

superó en varias ocasiones máximos históricos de potencia instantánea, de energía horaria y

de energía diaria. Así, el 18 de abril de 2008, la producción eólica cubría el 28,2 por ciento de

la demanda eléctrica de ese día (record superado el 5 de marzo de 2009 con el 29 por ciento

de demanda cubierta). La elevada variabilidad de la energía eólica ha generado situaciones

extremas como la producida el día 24 de noviembre de 2008 (4,47h) en la que el 43 por

ciento de la demanda fue cubierta por esta energía mientras que el 27 de noviembre de 2008

(16,22h) solamente cubrió el 1,1 por ciento del consumo español.

REE apunta varios motivos para calificar la energía eólica como energía no

gestionable. Entre ellos, pueden subrayarse, baja fiabilidad para cubrir la punta de demanda;

acoplamiento sin atender requerimientos del sistema; comportamiento variable, con

gradientes importantes; reducida producción en periodos punta de verano e invierno y

dificultad de predicción.

Las características mencionadas de la generación eólica junto a la necesidad de

coordinar un número elevado de parques eólicos han llevado a la adscripción de los mismos a

Centros de Control (Despachos Delegados) por el Real Decreto 1454/2005 y a la puesta en

funcionamiento en junio del 2006 de un centro de control específico para la supervisión y

control de las instalaciones del régimen especial (energías renovables y cogeneración): el

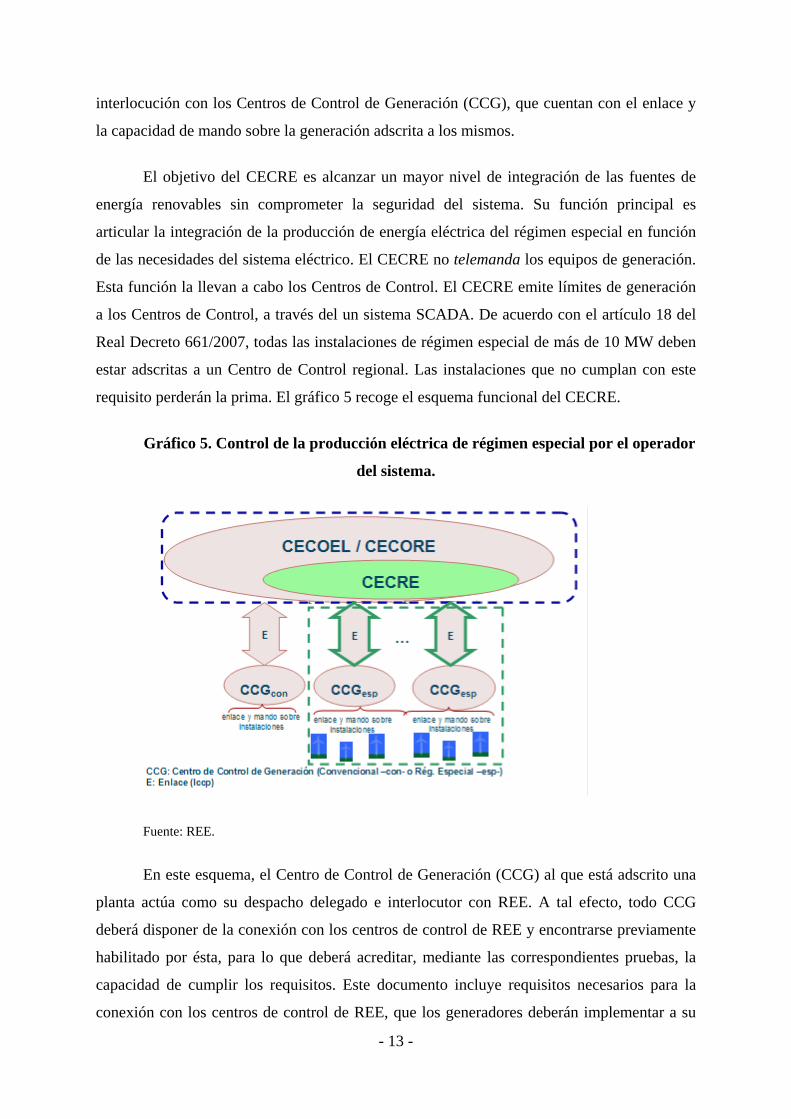

Centro de Control para Régimen Especial (CECRE) por REE. Esta unidad asegura la

- 12 -

interlocución con los Centros de Control de Generación (CCG), que cuentan con el enlace y

la capacidad de mando sobre la generación adscrita a los mismos.

El objetivo del CECRE es alcanzar un mayor nivel de integración de las fuentes de

energía renovables sin comprometer la seguridad del sistema. Su función principal es

articular la integración de la producción de energía eléctrica del régimen especial en función

de las necesidades del sistema eléctrico. El CECRE no telemanda los equipos de generación.

Esta función la llevan a cabo los Centros de Control. El CECRE emite límites de generación

a los Centros de Control, a través del un sistema SCADA. De acuerdo con el artículo 18 del

Real Decreto 661/2007, todas las instalaciones de régimen especial de más de 10 MW deben

estar adscritas a un Centro de Control regional. Las instalaciones que no cumplan con este

requisito perderán la prima. El gráfico 5 recoge el esquema funcional del CECRE.

Gráfico 5. Control de la producción eléctrica de régimen especial por el operador

del sistema.

Fuente: REE.

- 13 -

En este esquema, el Centro de Control de Generación (CCG) al que está adscrito una

planta actúa como su despacho delegado e interlocutor con REE. A tal efecto, todo CCG

deberá disponer de la conexión con los centros de control de REE y encontrarse previamente

habilitado por ésta, para lo que deberá acreditar, mediante las correspondientes pruebas, la

capacidad de cumplir los requisitos. Este documento incluye requisitos necesarios para la

conexión con los centros de control de REE, que los generadores deberán implementar a su

cargo en los plazos establecidos reglamentariamente, así como los requisitos de información

a remitir al CECRE, tanto en su contenido como en su periodicidad y precisión.

La adecuación tecnológica y la adscripción a un centro de Control suponen que –con

el mismo nivel de riesgo- se puede instalar más energía renovable. Sin embargo, es necesario

posibilitar que las instalaciones de transporte se construyan con la misma celeridad que los

generadores eólicos.

En España, REE es la empresa que transporta la energía eléctrica en alta tensión. Para

ello, gestiona las infraestructuras eléctricas que componen la red de transporte y conectan las

centrales de generación con los puntos de distribución a los consumidores. Asimismo, REE

es el gestor de la red de transporte y actúa como transportista único, desarrollando esta

actividad en régimen de exclusividad.

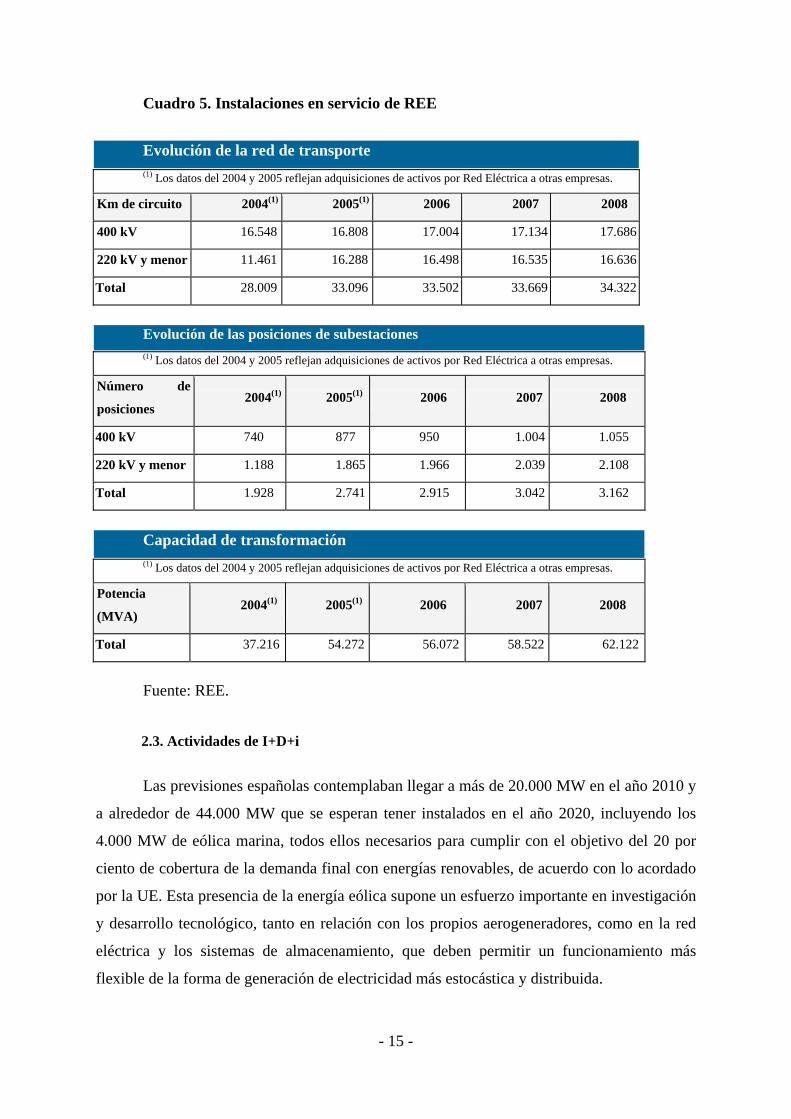

La red de transporte de REE está compuesta en la actualidad por más de 34.300

kilómetros de líneas eléctricas de alta tensión y más de 3.100 posiciones de subestaciones y

cuenta con 62.122 MW de capacidad de transformación. Como gestor de la red de transporte,

REE es responsable del desarrollo y ampliación de la red, de realizar su mantenimiento, con

criterios homogéneos y coherentes para proporcionar la fiabilidad y disponibilidad requerida,

de gestionar el tránsito de electricidad entre sistemas exteriores y la península y de garantizar

el acceso de terceros a la red de transporte en régimen de igualdad.

En los sistemas insulares y extrapeninsulares, REE no es propietaria de la red de

transporte, pero, como operador del sistema, planifica el desarrollo de la red y gestiona y

garantiza el acceso de todos los agentes con transparencia e igualdad de condiciones. El

Cuadro 5 recoge las instalaciones en servicio de REE.

- 14 -

Cuadro 5. Instalaciones en servicio de REE

Evolución de la red de transporte (1) Los datos del 2004 y 2005 reflejan adquisiciones de activos por Red Eléctrica a otras empresas.

Km de circuito 2004(1) 2005(1) 2006 2007 2008

400 kV 16.548 16.808 17.004 17.134 17.686

220 kV y menor 11.461 16.288 16.498 16.535 16.636

Total 28.009 33.096 33.502 33.669 34.322

Evolución de las posiciones de subestaciones (1) Los datos del 2004 y 2005 reflejan adquisiciones de activos por Red Eléctrica a otras empresas.

Número de

posiciones 2004(1) 2005(1) 2006 2007 2008

400 kV 740 877 950 1.004 1.055

220 kV y menor 1.188 1.865 1.966 2.039 2.108

Total 1.928 2.741 2.915 3.042 3.162

Capacidad de transformación (1) Los datos del 2004 y 2005 reflejan adquisiciones de activos por Red Eléctrica a otras empresas.

Potencia

(MVA) 2004(1) 2005(1) 2006 2007 2008

Total 37.216 54.272 56.072 58.522 62.122

Fuente: REE.

2.3. Actividades de I+D+i

Las previsiones españolas contemplaban llegar a más de 20.000 MW en el año 2010 y

a alrededor de 44.000 MW que se esperan tener instalados en el año 2020, incluyendo los

4.000 MW de eólica marina, todos ellos necesarios para cumplir con el objetivo del 20 por

ciento de cobertura de la demanda final con energías renovables, de acuerdo con lo acordado

por la UE. Esta presencia de la energía eólica supone un esfuerzo importante en investigación

y desarrollo tecnológico, tanto en relación con los propios aerogeneradores, como en la red

eléctrica y los sistemas de almacenamiento, que deben permitir un funcionamiento más

flexible de la forma de generación de electricidad más estocástica y distribuida.

- 15 -

En Ceña y Mostaza (2008) se explican las funciones de la Plataforma del Sector

Eólico, REOLTEC, impulsada por el Ministerio de Ciencia e Innovación en 2005. Esta

plataforma -formada por empresas, laboratorios, universidades y centros de investigación-

tiene como finalidad consolidar la industria eólica nacional, a través del reforzamiento y

apoyo selectivo de las etapas científico-tecnológicas, así como difundir los resultados y

experiencias alcanzadas. REOLTEC surge ante la necesidad de coordinar las diferentes

acciones de investigación, desarrollo e innovación que respondan las necesidades del sector.

Actualmente más de 300 compañías participan en la industria española. Entre ellos se

encuentran fabricantes de componentes, equipos, promoción y explotación, constructoras y

de servicios y transporte y distribución.

A su vez, la Sección de Energía Eólica y Sistemas Eléctricos del Instituto de

Investigación de Energías Renovables (IER) tiene como objetivos principales a largo plazo la

investigación de la integración de la energía eólica en la red eléctrica, los sistemas con gran

penetración de eólica y la integración de la eólica en sistemas híbridos con otras fuentes

renovables de energía y con vectores energéticos.

Las principales líneas de investigación del IER en el corto y medio plazo son las

siguientes, tal y como se señalan en IER (2009):

1) Modelos eléctricos para aerogeneradores y parques eólicos

Desarrollo y validación de modelos de aerogeneradores y de modelos agregados de

parques eólicos, aptos para simular las variables eléctricas necesarias para estudios de

certificaciones, grid codes, diseño de parques eólicos y turbinas, estudios de integración en la

red eléctrica y la realización de análisis dinámicos y estacionarios. Una de las principales

componentes de esta línea de investigación son los fallos de la red eléctrica, especialmente

los huecos de tensión. Así, se analizan y caracterizan los huecos de tensión típicos,

estudiando su impacto en los parques eólicos según los grid codes vigentes y la adecuación

de los modelos desarrollados para esta aplicación.

2) Fluctuaciones de potencia de parques eólicos

Estudio del efecto de alisado de la agregación espacial de turbinas y parques en las

fluctuaciones de potencia. Desarrollo de modelos agregados de parques eólicos marinos o

terrestres para simular dichas fluctuaciones. Desarrollo de modelos regionales para la

- 16 -

fluctuación de la potencia eólica. Análisis de métodos para suavizar dichas fluctuaciones de

cara a un futuro sistema con una gran penetración eólica.

3) Modelado e integración de sistemas híbridos basados en fuentes de energía

renovable

Estudio experimental de sistemas aislados híbridos eólico-solar con sistemas de

almacenamiento energético como baterías eléctricas o el hidrógeno. Desarrollo de modelos

mediante las instalaciones experimentales disponibles. Asimismo, dentro de esta línea

también se aborda el estudio de sistema eléctricos de generación distribuida, y en

coordinación con la línea anterior, el análisis de la compensación de las fluctuaciones de

potencia en sistemas de gran penetración eólica mediante vectores energéticos.

4) Diseño y Análisis de Sistemas de Control

Investigación de los sistemas de control típicos de los aerogeneradores, especialmente

de los parámetros de los generadores asíncronos doblemente alimentados. Optimización de

los sistemas de control según la experiencia de la primera línea de investigación. Desarrollo

de sistemas de control para el suavizado de las fluctuaciones de potencia y para el

funcionamiento de sistemas híbridos

5) Mantenimiento correctivo, predictivo y preventivo de centrales eléctricas basadas

en fuentes renovables de energía

Análisis de los métodos de mantenimiento adecuado para instalaciones de energía

renovable, principalmente de energía eólica y solar. Aplicación y comparación con

instalaciones experimentales del propio Instituto de Investigación de Energías Renovables.

6) Mediciones en instalaciones de energías renovables

Apoyo al resto de líneas de investigación mediante campañas de medición en parques

eólicos y en instalaciones fotovoltaicas. Estudio de los sistemas de medición, optimización de

la adquisición de datos mediante tecnología 3G y vía satélite. Desarrollo de aplicaciones

orientadas a optimizar el potencial de los instrumentos de medida.

- 17 -

3. IMPACTOS DE LA INVERSIÓN Y LA GENERACIÓN DE ENERGÍA EN PARQUES EÓLICOS EN ARAGÓN

El objetivo de este estudio es estimar los efectos económicos que el desarrollo del

sector eólico ha tenido, tiene y tendrá en Aragón. Se pretende cuantificar tanto el impacto

socioeconómico que provoca la creación y puesta en marcha de nuevos parques eólicos,

como los efectos sobre la producción y el empleo de éstos una vez que entran en

funcionamiento. Para su consecución se ha utilizado el modelo de demanda de Leontief con

las dos últimas versiones disponibles para la economía aragonesa. La primera, el MIOA99,

está referido a la estructura productiva de la economía aragonesa en 1999 y fue elaborado y

publicado por Ibercaja (2003) y se ha utilizado para analizar el periodo 1996-2004. La

segunda, (MIOA05), se refiere a la estructura productiva de la economía aragonesa en 2005

(Pérez y Pérez y Parra, (2009) y se ha aplicado para analizar el periodo 2005-2012.

3.1. La producción y el empleo generados por la inversión en parques eólicos

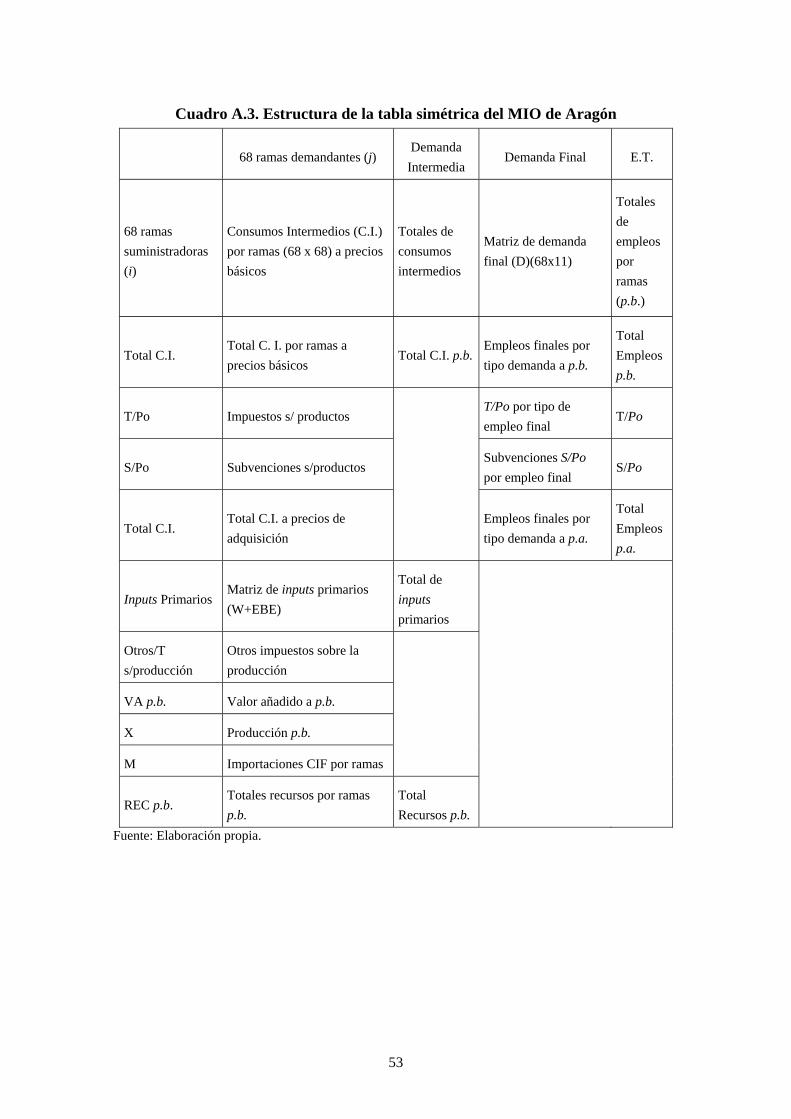

El modelo de demanda del MIO –cuya descripción se recoge en el Anexo- se utiliza

de forma generalizada para analizar los efectos de arrastre en las economías nacionales y

locales, tanto en España como internacionalmente.

Cuantificar los efectos de la construcción de parques eólicos exige, previamente,

conocer cómo se ha llevado a cabo el proceso inversor. En la Comunidad Autónoma de

Aragón se inició de forma pionera en la década de 1980 y viene produciéndose de forma

continuada desde 1996, observándose un salto cuantitativo importante en 2001, año a partir

del cual se superan los 200 MW anuales de potencia instalada, cifra que, en promedio, se ha

mantenido hasta el año 2007, tal como se recoge en el Cuadro 6. A lo largo de los años

analizados, la relación entre el coste de la inversión y la potencia instalada ha supuesto una

cifra por MW que ha oscilado entre algo más de 900.000 corrientes en 1996 y 1.350.000

euros corrientes en 2009. Cabe destacar el período 2001-2003 como punto álgido en cuanto a

las citadas inversión y potencia instalada. Del Cuadro 6 se desprende que, a final de 2012,

una vez concluido el proceso inversor estudiado, la potencia instalada en Aragón se habrá

incrementado en 3.107,46 MW, si se cumplen las previsiones para el período 2009-2012.

- 18 -

Cuadro 6. Evolución y previsión de inversiones en parque eólicos en Aragón

(1996-2012)

MW

instalados Inversión

total 1996 15,00 13.921.686 1997 56,25 53.235.016 1998 59,82 57.652.226 1999 72,40 71.388.423 2000 22,30 22.743.472 2001 234,66 247.916.776 2002 281,67 308.111.008 2003 246,82 278.273.329 2004 173,00 201.067.400 2005 214,15 257.145.633 2006 144,00 178.997.284 2007 187,39 239.454.760 2008 0,00 0 2009 200,00 270.000.000 2010 300,00 413.100.000 2011 450,00 632.043.000 2012 450,00 644.683.860 Total 3.107,46

Nota. La previsión de inversiones en parques eólicos para el período 2009-2012 figura en cursiva. Fuente: Elaboración propia a partir de información facilitada por la Asociación de Promotores de

Energía Eólica de Aragón.

Para calcular el efecto que esta inversión produce en la economía aragonesa es

necesario descomponer el valor económico de un parque eólico. Ello permite delimitar qué

porcentaje de inversión se demanda a empresas instaladas en Aragón y qué ramas de

actividad fabrican los distintos componentes de un parque. En otras palabras, ha de fijarse un

criterio para cuantificar la repercusión de las inversiones a lo largo del período estudiado.

Para ello puede acudirse a la legislación vigente en Aragón, concretada en la figura del Plan

Eólico Estratégico, puesto que es común a las empresas del sector. No obstante, ha de

precisarse que las autorizaciones de los planes eólicos estratégicos difieren entre empresas,

dado que en ocasiones se vinculan a actuaciones industriales en el sector eólico e, incluso, en

otros sectores productivos. Analizados los diferentes porcentajes establecidos en una muestra

de autorizaciones facilitada por la Asociación de Promotores de Energía Eólica de Aragón,

en este trabajo se ha optado por considerar que un 60 por ciento del valor de los componentes

del parque es suministrado por empresas domiciliadas en la región.

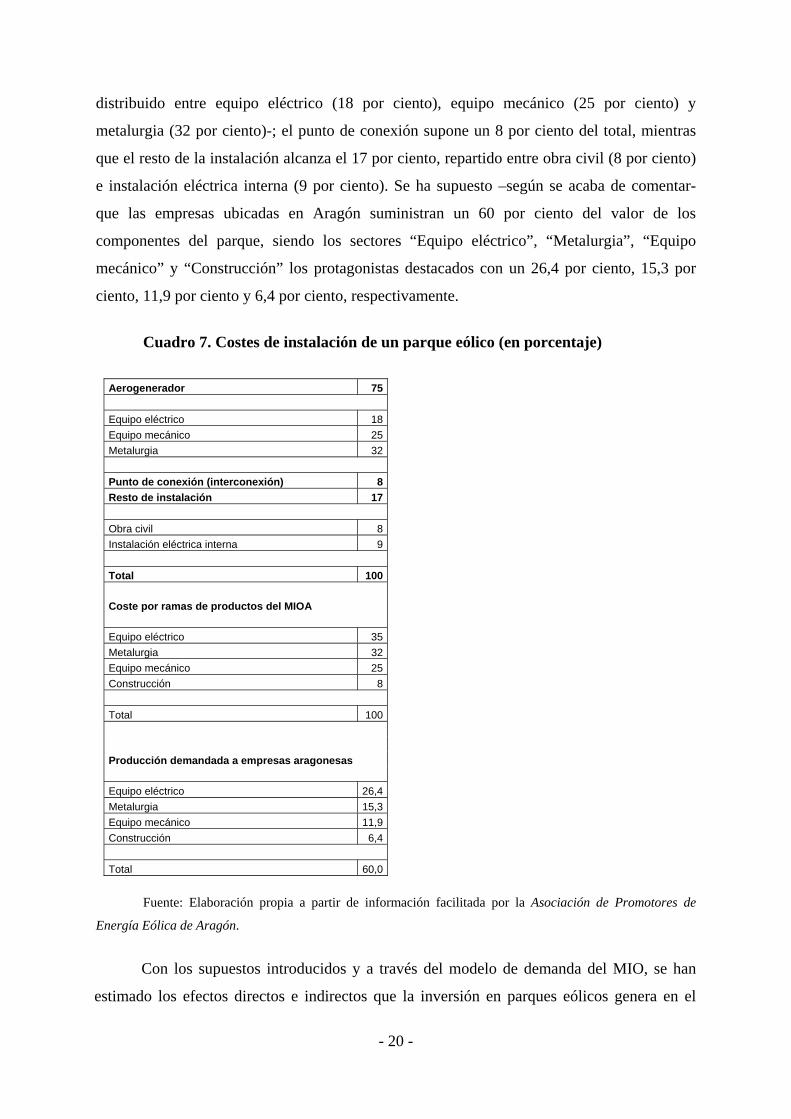

Como recoge el Cuadro 7 en el que se desagregan los costes de instalación de un

parque eólico, el aerogenerador representa aproximadamente un 75 por ciento del coste total -

- 19 -

distribuido entre equipo eléctrico (18 por ciento), equipo mecánico (25 por ciento) y

metalurgia (32 por ciento)-; el punto de conexión supone un 8 por ciento del total, mientras

que el resto de la instalación alcanza el 17 por ciento, repartido entre obra civil (8 por ciento)

e instalación eléctrica interna (9 por ciento). Se ha supuesto –según se acaba de comentar-

que las empresas ubicadas en Aragón suministran un 60 por ciento del valor de los

componentes del parque, siendo los sectores “Equipo eléctrico”, “Metalurgia”, “Equipo

mecánico” y “Construcción” los protagonistas destacados con un 26,4 por ciento, 15,3 por

ciento, 11,9 por ciento y 6,4 por ciento, respectivamente.

Cuadro 7. Costes de instalación de un parque eólico (en porcentaje)

Aerogenerador 75 Equipo eléctrico 18 Equipo mecánico 25 Metalurgia 32 Punto de conexión (interconexión) 8 Resto de instalación 17 Obra civil 8 Instalación eléctrica interna 9 Total 100 Coste por ramas de productos del MIOA Equipo eléctrico 35 Metalurgia 32 Equipo mecánico 25 Construcción 8 Total 100 Producción demandada a empresas aragonesas Equipo eléctrico 26,4 Metalurgia 15,3 Equipo mecánico 11,9 Construcción 6,4 Total 60,0

Fuente: Elaboración propia a partir de información facilitada por la Asociación de Promotores de

Energía Eólica de Aragón.

Con los supuestos introducidos y a través del modelo de demanda del MIO, se han

estimado los efectos directos e indirectos que la inversión en parques eólicos genera en el

- 20 -

conjunto de las 68 ramas de actividad en las que la economía aragonesa se desagrega. Para

dicha estimación, se ha introducido una demanda final, anualizada desde 1996 hasta 2012,

aplicada a los sectores “Productos metálicos”, “Maquinaria, equipo mecánico y aparatos

domésticos”, “Maquinaria y material eléctrico” y “Productos de la construcción” en los

porcentajes que figuran en el Cuadro 7.

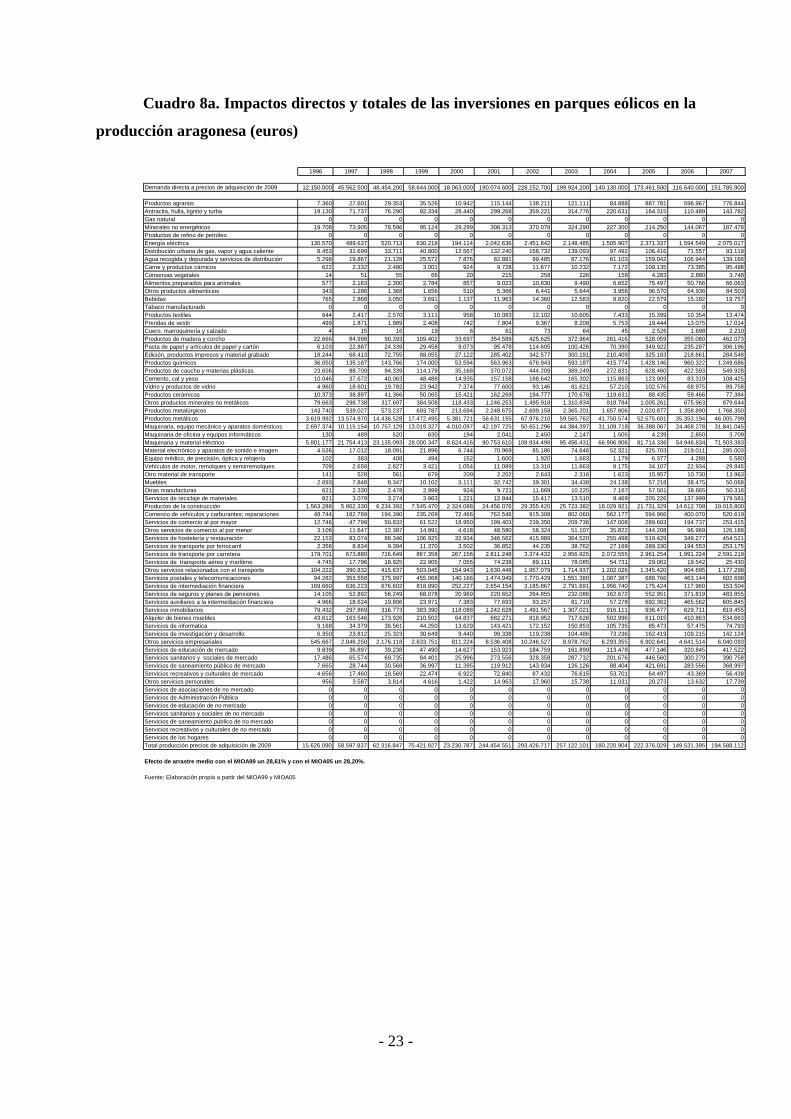

Los resultados, según se desprende de los Cuadros 8a y 8b, muestran que la capacidad

de arrastre del gasto de inversión se sitúa en promedio en torno al 28,5 por ciento. Dicho

promedio es la síntesis de una capacidad de arrastre ligeramente superior cuando se trabaja

con la estructura productiva del MIOA99 (28,6 por ciento), frente a un 28,2 por ciento que se

deriva del MIOA05. La capacidad de arrastre supone que, en el del período 1996-2007, la

inversión de unos 1.383 millones de euros de 2009 en parques eólicos en Aragón produjo un

impacto total sobre el conjunto de ramas de actividad de la economía aragonesa de unos

1.777 millones de euros constantes de 2009.

Sobresale el año 2002 por ser el de mayor inversión, con un volumen de producto

derivado del efecto de arrastre en torno a los 293,4 millones de euros del año 2009. Al

analizar los sectores más requeridos con la estructura productiva del MIOA99, además de los

directamente relacionados con la construcción de parques anteriormente detallados destacan,

como recoge el propio Cuadro 8a, “Otros servicios empresariales”, “Servicios de transporte

por carretera”, “Servicios de intermediación financiera”, “Productos Metalúrgicos” y

“Energía eléctrica”, entre los sectores más relevantes. Cuando se trabaja con el MIOA05, se

mantienen dichos sectores, a excepción de “Servicios de intermediación financiera”, que

pierde su protagonismo.

El citado 28,5 por ciento de arrastre sobre la economía regional es una media

ponderada de los efectos de arrastre individuales de las cuatro ramas implicadas

especialmente en el proceso de instalación de los parques eólicos: “Productos de la

construcción” presenta una capacidad de arrastre en torno al 46,5 por ciento, “Productos

metálicos” y “Maquinaria y equipo mecánico” alrededor del 29,5 por ciento, mientras que

“Maquinaria y material eléctrico” se sitúa próxima al 24 por ciento. Si variase el

requerimiento de demanda regional, el efecto sobre el producto aragonés dependerá de a qué

sectores se les aplica la citada modificación, resultando más afectado el producto si el sector

más implicado es “Construcción”, y menos afectado si lo es “Maquinaria y material

eléctrico”.

- 21 -

Ha de puntualizarse que este efecto de arrastre ha sido medido a través de la matriz de

coeficientes de los inputs regionales, que recoge únicamente el efecto sobre la economía

aragonesa. Utilizando la matriz de coeficientes de los inputs totales se obtendría el efecto de

arrastre generado fuera de Aragón como consecuencia de la inversión en parques eólicos

instalados en la Comunidad Autónoma. Este efecto de arrastre sobre otras economías, unido

al 40 por ciento inicial de inversión demandada fuera de Aragón, tal como se desprendía de

las cifras del Cuadro 7, producirá sobre la economía aragonesa un segundo efecto de arrastre

que, aunque de difícil medición, habría que adicionar al 28,5 por ciento mencionado.

El Cuadro 8b muestra los efectos de las inversiones previstas para el cuatrienio 2009-

2012. Obsérvese que las inversiones planificadas son muy elevadas y podrían ejercer un

impacto directo en la demanda regional de unos 1.134 millones de euros (es decir, más del 80

por ciento del efecto ejercicio entre 1996 y 2007) y un impacto total –suma del directo e

indirecto- de 1.453,8 millones de euros de 2009. Ha de subrayarse que en 2008 no se puso en

marcha ningún parque eólico y, por tanto, no se ha considerado ni en el Cuadro 8a ni en el

Cuadro 8b.

- 22 -

Cuadro 8a. Impactos directos y totales de las inversiones en parques eólicos en la

producción aragonesa (euros)

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Demanda directa a precios de adquisición de 2009 12.150.000 45.562.500 48.454.200 58.644.000 18.063.000 190.074.600 228.152.700 199.924.200 140.130.000 173.461.500 116.640.000 151.785.900

Productos agrarios 7.360 27.601 29.353 35.526 10.942 115.144 138.211 121.111 84.888 887.781 596.967 776.844Antracita, hulla, lignito y turba 19.130 71.737 76.290 92.334 28.440 299.268 359.221 314.776 220.631 164.315 110.489 143.782Gas natural 0 0 0 0 0 0 0 0 0 0 0 0Minerales no energéticos 19.708 73.905 78.596 95.124 29.299 308.313 370.078 324.290 227.300 214.250 144.067 187.478Productos de refino de petróleo 0 0 0 0 0 0 0 0 0 0 0 0Energía eléctrica 130.570 489.637 520.713 630.218 194.114 2.042.636 2.451.842 2.148.485 1.505.907 2.371.337 1.594.549 2.075.017Distribución urbana de gas, vapor y agua caliente 8.453 31.699 33.711 40.800 12.567 132.240 158.732 139.093 97.492 106.416 71.557 93.119Agua recogida y depurada y servicios de distribución 5.298 19.867 21.128 25.572 7.876 82.881 99.485 87.176 61.103 159.042 106.944 139.168Carne y productos cárnicos 622 2.332 2.480 3.001 924 9.728 11.677 10.232 7.172 109.135 73.385 95.498Conservas vegetales 14 51 55 66 20 215 258 226 158 4.283 2.880 3.748Alimentos preparados para animales 577 2.163 2.300 2.784 857 9.023 10.830 9.490 6.652 75.497 50.766 66.063Otros productos alimenticios 343 1.286 1.368 1.656 510 5.366 6.441 5.644 3.956 96.570 64.936 84.503Bebidas 765 2.868 3.050 3.691 1.137 11.963 14.360 12.583 8.820 22.579 15.182 19.757Tabaco manufacturado 0 0 0 0 0 0 0 0 0 0 0 0Productos textiles 644 2.417 2.570 3.111 958 10.083 12.102 10.605 7.433 15.399 10.354 13.474Prendas de vestir 499 1.871 1.989 2.408 742 7.804 9.367 8.208 5.753 19.444 13.075 17.014Cuero, marroquinería y calzado 4 15 16 19 6 61 73 64 45 2.526 1.698 2.210Productos de madera y corcho 22.666 84.998 90.393 109.402 33.697 354.589 425.625 372.964 261.416 528.059 355.080 462.073Pasta de papel y artículos de papel y cartón 6.103 22.887 24.339 29.458 9.073 95.478 114.605 100.426 70.390 349.922 235.297 306.196Edición, productos impresos y material grabado 18.244 68.413 72.755 88.055 27.122 285.402 342.577 300.191 210.409 325.183 218.661 284.548Productos químicos 36.050 135.187 143.766 174.000 53.594 563.963 676.943 593.187 415.774 1.428.146 960.322 1.249.686Productos de caucho y materias plásticas 23.656 88.709 94.339 114.179 35.168 370.072 444.209 389.249 272.831 628.460 422.593 549.928Cemento, cal y yeso 10.046 37.672 40.063 48.488 14.935 157.158 188.642 165.302 115.863 123.909 83.319 108.425Vidrio y productos de vidrio 4.960 18.601 19.782 23.942 7.374 77.600 93.146 81.621 57.210 102.576 68.975 89.758Productos cerámicos 10.373 38.897 41.366 50.065 15.421 162.269 194.777 170.678 119.631 88.435 59.466 77.384Otros productos minerales no metálicos 79.663 298.738 317.697 384.508 118.433 1.246.253 1.495.918 1.310.834 918.784 1.005.261 675.963 879.644Productos metalúrgicos 143.740 539.027 573.237 693.787 213.694 2.248.675 2.699.158 2.365.201 1.657.806 2.020.877 1.358.890 1.768.350Productos metálicos 3.619.992 13.574.970 14.436.528 17.472.495 5.381.721 56.631.155 67.976.210 59.565.762 41.750.574 52.575.601 35.353.194 46.005.799Maquinaria, equipo mecánico y aparatos domésticos 2.697.374 10.115.154 10.757.129 13.019.327 4.010.097 42.197.725 50.651.296 44.384.397 31.109.718 36.388.067 24.468.278 31.841.045Maquinaria de oficina y equipos informáticos 130 489 520 630 194 2.041 2.450 2.147 1.505 4.239 2.850 3.709Maquinaria y material eléctrico 5.801.177 21.754.413 23.135.093 28.000.347 8.624.416 90.753.610 108.934.498 95.456.431 66.906.906 81.714.336 54.946.834 71.503.383Material electrónico y aparatos de sonido e imagen 4.536 17.012 18.091 21.896 6.744 70.969 85.186 74.646 52.321 325.703 219.011 285.003Equipo médico, de precisión, óptica y relojería 102 383 408 494 152 1.600 1.920 1.683 1.179 6.377 4.288 5.580Vehículos de motor, remolques y semirremolques 709 2.658 2.827 3.421 1.054 11.089 13.310 11.663 8.175 34.107 22.934 29.845Otro material de transporte 141 528 561 679 209 2.202 2.643 2.316 1.623 15.957 10.730 13.963Muebles 2.093 7.848 8.347 10.102 3.111 32.742 39.301 34.438 24.138 57.218 38.475 50.068Otras manufacturas 621 2.330 2.478 2.999 924 9.721 11.669 10.225 7.167 57.501 38.665 50.316Servicios de reciclaje de materiales 821 3.079 3.274 3.963 1.221 12.844 15.417 13.510 9.469 205.226 137.999 179.581Productos de la construcción 1.563.288 5.862.330 6.234.392 7.545.470 2.324.088 24.456.076 29.355.420 25.723.382 18.029.921 21.731.329 14.612.708 19.015.800Comercio de vehículos y carburantes; reparaciones 48.744 182.789 194.390 235.269 72.466 762.546 915.308 802.060 562.177 594.966 400.070 520.619Servicios de comercio al por mayor 12.746 47.799 50.832 61.522 18.950 199.403 239.350 209.736 147.008 289.603 194.737 253.415Otros servicios de comercio al por menor 3.106 11.647 12.387 14.991 4.618 48.590 58.324 51.107 35.822 144.208 96.969 126.188Servicios de hostelería y restauración 22.153 83.074 88.346 106.925 32.934 346.562 415.989 364.520 255.498 519.429 349.277 454.521Servicios de transporte por ferrocarril 2.356 8.834 9.394 11.370 3.502 36.852 44.235 38.762 27.169 289.330 194.553 253.175Servicios de transporte por carretera 179.701 673.880 716.649 867.358 267.156 2.811.248 3.374.432 2.956.925 2.072.555 2.961.254 1.991.224 2.591.219Servicios de transporte aéreo y marítimo 4.745 17.796 18.925 22.905 7.055 74.238 89.111 78.085 54.731 29.062 19.542 25.430Otros servicios relacionados con el transporte 104.222 390.832 415.637 503.045 154.943 1.630.448 1.957.079 1.714.937 1.202.026 1.345.420 904.695 1.177.298Servicios postales y telecomunicaciones 94.282 353.558 375.997 455.068 140.166 1.474.949 1.770.429 1.551.380 1.087.387 688.766 463.144 602.698Servicios de intermediación financiera 169.660 636.223 676.602 818.890 252.227 2.654.154 3.185.867 2.791.691 1.956.740 175.424 117.960 153.504Servicios de seguros y planes de pensiones 14.105 52.892 56.249 68.078 20.969 220.652 264.855 232.086 162.672 552.951 371.819 483.855Servicios auxiliares a la intermediación financiera 4.966 18.624 19.806 23.971 7.383 77.693 93.257 81.719 57.278 692.362 465.562 605.845Servicios inmobiliarios 79.432 297.869 316.773 383.390 118.088 1.242.628 1.491.567 1.307.021 916.111 936.477 629.711 819.455Alquiler de bienes muebles 43.612 163.546 173.926 210.502 64.837 682.271 818.952 717.626 502.996 611.015 410.863 534.663Servicios de informática 9.168 34.379 36.561 44.250 13.629 143.421 172.152 150.853 105.735 85.473 57.475 74.793Servicios de investigación y desarrollo 6.350 23.812 25.323 30.649 9.440 99.338 119.238 104.486 73.236 162.419 109.215 142.124Otros servicios empresariales 545.667 2.046.250 2.176.118 2.633.751 811.224 8.536.408 10.246.527 8.978.762 6.293.355 6.902.641 4.641.514 6.040.093Servicios de educación de mercado 9.839 36.897 39.238 47.490 14.627 153.923 184.759 161.899 113.478 477.146 320.845 417.522Servicios sanitarios y sociales de mercado 17.486 65.574 69.735 84.401 25.996 273.556 328.358 287.732 201.676 446.560 300.279 390.758Servicios de saneamiento público de mercado 7.665 28.744 30.568 36.997 11.395 119.912 143.934 126.126 88.404 421.691 283.556 368.997Servicios recreativos y culturales de mercado 4.656 17.460 18.569 22.474 6.922 72.840 87.432 76.615 53.701 64.497 43.369 56.438Otros servicios personales 956 3.587 3.814 4.616 1.422 14.963 17.960 15.738 11.031 20.273 13.632 17.739Servicios de asociaciones de no mercado 0 0 0 0 0 0 0 0 0 0 0 0Servicios de Administración Pública 0 0 0 0 0 0 0 0 0 0 0 0Servicios de educación de no mercado 0 0 0 0 0 0 0 0 0 0 0 0Servicios sanitarios y sociales de no mercado 0 0 0 0 0 0 0 0 0 0 0 0Servicios de saneamiento publico de no mercado 0 0 0 0 0 0 0 0 0 0 0 0Servicios recreativos y culturales de no mercado 0 0 0 0 0 0 0 0 0 0 0 0Servicios de los hogares 0 0 0 0 0 0 0 0 0 0 0 0Total producción precios de adquisición de 2009 15.626.090 58.597.837 62.316.847 75.421.927 23.230.787 244.454.551 293.426.717 257.122.101 180.220.904 222.376.029 149.531.395 194.588.112

Efecto de arrastre medio con el MIOA99 un 28,61% y con el MIOA05 un 28,20%.

Fuente: Elaboración propia a partir del MIOA99 y MIOA05

- 23 -

Cuadro 8 b. Impactos directos y totales de las inversiones previstas en parques eólicos en la producción aragonesa (euros)

2009 2010 2011 2012

Demanda directa a precios de adquisición de 2009 162.000.000 243.000.000 364.500.000 364.500.000

ProductosAntracita,GasMinerales noProd Energía elécDistribuciónAgua recCarne y prConservasAlimentos prOtros producBebidasTabaco maProductos tPrendas de vCuero, marProductosPasta deEdición, prProductosProductosCemento, cVidrio y prodProductos cOtros producProductos mProductos mMaquinariaMaquinaria Maquinaria Material elecEquipo médicVehículos dOtro materiMueblesOtras manufServicios de rProductos Comercio dServicios de cOtros servicServiciosServiciosServiciosServicios de Otros servicServicios posServiciosServicios de sServicios auxServicios inAlquiler deServiciosServiciosOtros servicios empresariales 6.446.548 9.669.822 14.504.732 14.504.732Servicios de educación de mercado 445.619 668.428 1.002.642 1.002.642Servicios sanitarios y sociales de mercado 417.054 625.580 938.371 938.371Servicios de saneamiento público de mercado 393.828 590.742 886.113 886.113Servicios recreativos y culturales de mercado 60.235 90.353 135.530 135.530Otros servicios personales 18.933 28.400 42.600 42.600Servicios de asociaciones de no mercado 0 0 0 0Servicios de Administración Pública 0 0 0 0Servicios de educación de no mercado 0 0 0 0Servicios sanitarios y sociales de no mercado 0 0 0 0Servicios de saneamiento publico de no mercado 0 0 0 0Servicios recreativos y culturales de no mercado 0 0 0 0Servicios de los hogares 0 0 0 0Total producción precios de adquisición de 2009 207.682.493 311.523.739 467.285.609 467.285.609

Efecto de arrastre medio MIOA05: 28,20%

Fuente: Elaboración propia a partir del MIOA99

agrarios 829.121 1.243.681 1.865.521 1.865.521 hulla, lignito y turba 153.458 230.186 345.279 345.279

natural 0 0 0 0 energéticos 200.094 300.140 450.211 450.211

uctos de refino de petróleo 0 0 0 0trica 2.214.651 3.321.976 4.982.964 4.982.964

urbana de gas, vapor y agua caliente 99.385 149.077 223.616 223.616ogida y depurada y servicios de distribución 148.533 222.800 334.200 334.200

oductos cárnicos 101.924 152.886 229.329 229.329 vegetales 4.000 6.001 9.001 9.001

eparados para animales 70.509 105.763 158.645 158.645tos alimenticios 90.189 135.284 202.925 202.925

21.087 31.630 47.445 47.445nufacturado 0 0 0 0extiles 14.381 21.572 32.358 32.358

estir 18.159 27.239 40.859 40.859roquinería y calzado 2.359 3.538 5.307 5.307

de madera y corcho 493.167 739.750 1.109.626 1.109.626 papel y artículos de papel y cartón 326.801 490.202 735.303 735.303

oductos impresos y material grabado 303.696 455.544 683.316 683.316 químicos 1.333.781 2.000.671 3.001.007 3.001.007 de caucho y materias plásticas 586.934 880.402 1.320.602 1.320.602

al y yeso 115.721 173.582 260.373 260.373uctos de vidrio 95.798 143.697 215.546 215.546

erámicos 82.591 123.887 185.831 185.831tos minerales no metálicos 938.838 1.408.257 2.112.385 2.112.385etalúrgicos 1.887.347 2.831.021 4.246.532 4.246.532etálicos 49.101.659 73.652.488 110.478.733 110.478.733

, equipo mecánico y aparatos domésticos 33.983.719 50.975.578 76.463.367 76.463.367de oficina y equipos informáticos 3.959 5.938 8.907 8.907y material eléctrico 76.315.047 114.472.570 171.708.855 171.708.855trónico y aparatos de sonido e imagen 304.182 456.273 684.410 684.410o, de precisión, óptica y relojería 5.956 8.933 13.400 13.400

e motor, remolques y semirremolques 31.853 47.780 71.669 71.669al de transporte 14.902 22.354 33.531 33.531

53.437 80.156 120.233 120.233acturas 53.702 80.553 120.829 120.829eciclaje de materiales 191.666 287.499 431.248 431.248

de la construcción 20.295.427 30.443.141 45.664.711 45.664.711e vehículos y carburantes; reparaciones 555.653 833.480 1.250.219 1.250.219

omercio al por mayor 270.468 405.701 608.552 608.552ios de comercio al por menor 134.679 202.019 303.028 303.028

de hostelería y restauración 485.108 727.661 1.091.492 1.091.492 de transporte por ferrocarril 270.212 405.318 607.978 607.978 de transporte por carretera 2.765.589 4.148.384 6.222.575 6.222.575

transporte aéreo y marítimo 27.141 40.712 61.068 61.068ios relacionados con el transporte 1.256.521 1.884.782 2.827.173 2.827.173

tales y telecomunicaciones 643.256 964.884 1.447.325 1.447.325 de intermediación financiera 163.833 245.750 368.625 368.625

eguros y planes de pensiones 516.415 774.622 1.161.933 1.161.933iliares a la intermediación financiera 646.614 969.921 1.454.882 1.454.882

mobiliarios 874.599 1.311.898 1.967.848 1.967.848 bienes muebles 570.642 855.964 1.283.945 1.283.945

de informática 79.826 119.739 179.608 179.608 de investigación y desarrollo 151.687 227.531 341.297 341.297

- 24 -

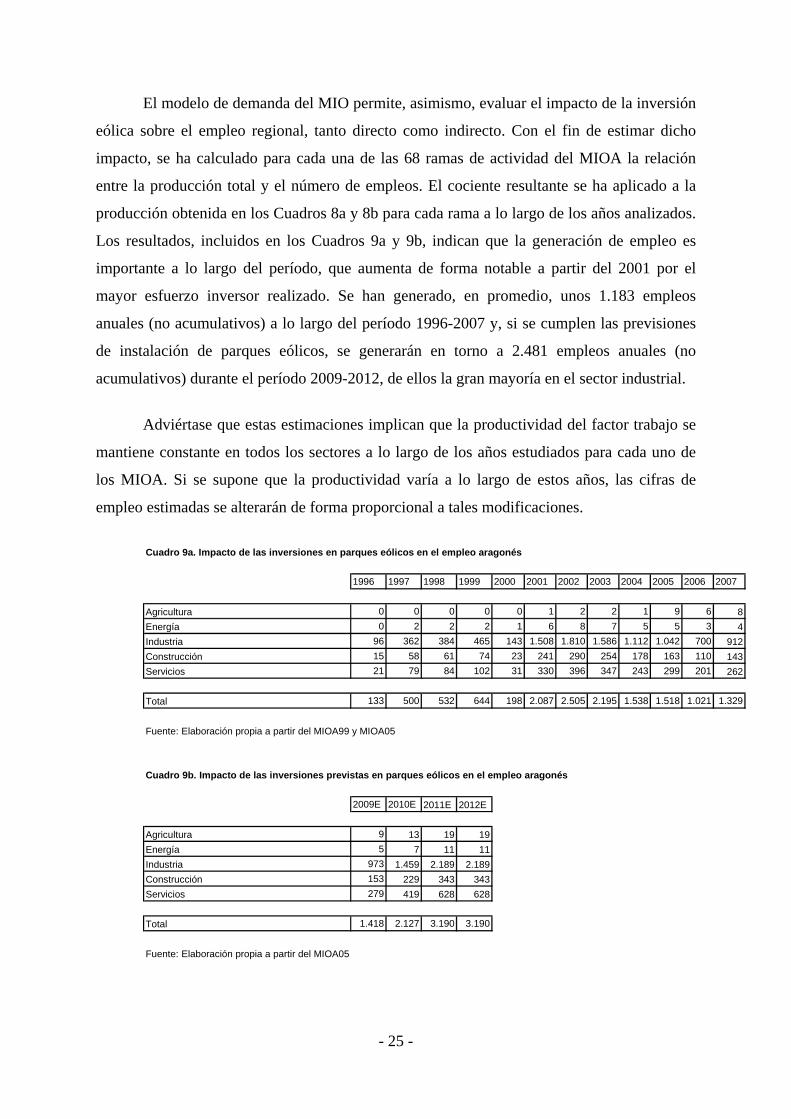

El modelo de demanda del MIO permite, asimismo, evaluar el impacto de la inversión

eólica sobre el empleo regional, tanto directo como indirecto. Con el fin de estimar dicho

impacto, se ha calculado para cada una de las 68 ramas de actividad del MIOA la relación

entre la producción total y el número de empleos. El cociente resultante se ha aplicado a la

producción obtenida en los Cuadros 8a y 8b para cada rama a lo largo de los años analizados.

Los resultados, incluidos en los Cuadros 9a y 9b, indican que la generación de empleo es

importante a lo largo del período, que aumenta de forma notable a partir del 2001 por el

mayor esfuerzo inversor realizado. Se han generado, en promedio, unos 1.183 empleos

anuales (no acumulativos) a lo largo del período 1996-2007 y, si se cumplen las previsiones

de instalación de parques eólicos, se generarán en torno a 2.481 empleos anuales (no

acumulativos) durante el período 2009-2012, de ellos la gran mayoría en el sector industrial.

Adviértase que estas estimaciones implican que la productividad del factor trabajo se

mantiene constante en todos los sectores a lo largo de los años estudiados para cada uno de

los MIOA. Si se supone que la productividad varía a lo largo de estos años, las cifras de

empleo estimadas se alterarán de forma proporcional a tales modificaciones.

Cuadro 9a. Impacto de las inversiones en parques eólicos en el empleo aragonés

1996 1997 1998 1999 2000 20

Agricultura 0 0 0 0Energía 0 2 2 2Industria 96 362 384 465 143 1.Construcción 15 58 61 74 23 2Servicios 21 79 84 102 31 3

Total 133 500 532 644 198 2.

Fuente: Elaboración propia a partir del MIOA99 y MIOA05

01 2002 2003 2004 2005 2006 2007

0 1 2 2 1 9 6 81 6 8 7 5 5 3 4

508 1.810 1.586 1.112 1.042 700 91241 290 254 178 163 110 14330 396 347 243 299 201 262

087 2.505 2.195 1.538 1.518 1.021 1.329

Cuadro 9b. Impacto de las inversiones previstas en parques eólicos en el empleo aragonés

2009E 2010E 2011E 2012E

Agricultura 9 13 19 19Energía 5 7 11 11Industria 973 1.459 2.189 2.189Construcción 153 229 343 343Servicios 279 419 628 628

Total 1.418 2.127 3.190 3.190

Fuente: Elaboración propia a partir del MIOA05

- 25 -

Al igual que ocurría con la producción, utilizando la matriz de coeficientes de los

inputs totales se obtendría el efecto en el empleo generado dentro y fuera de Aragón como

consecuencia de la inversión en parques eólicos instalados en la Comunidad Autónoma. Este

efecto de arrastre en otras economías, unido al 40 por ciento inicial de inversión demandada

fuera de Aragón, producirá sobre la economía aragonesa un segundo efecto de arrastre sobre

el empleo no despreciable, aunque de difícil medición, que habría que sumar al anterior.

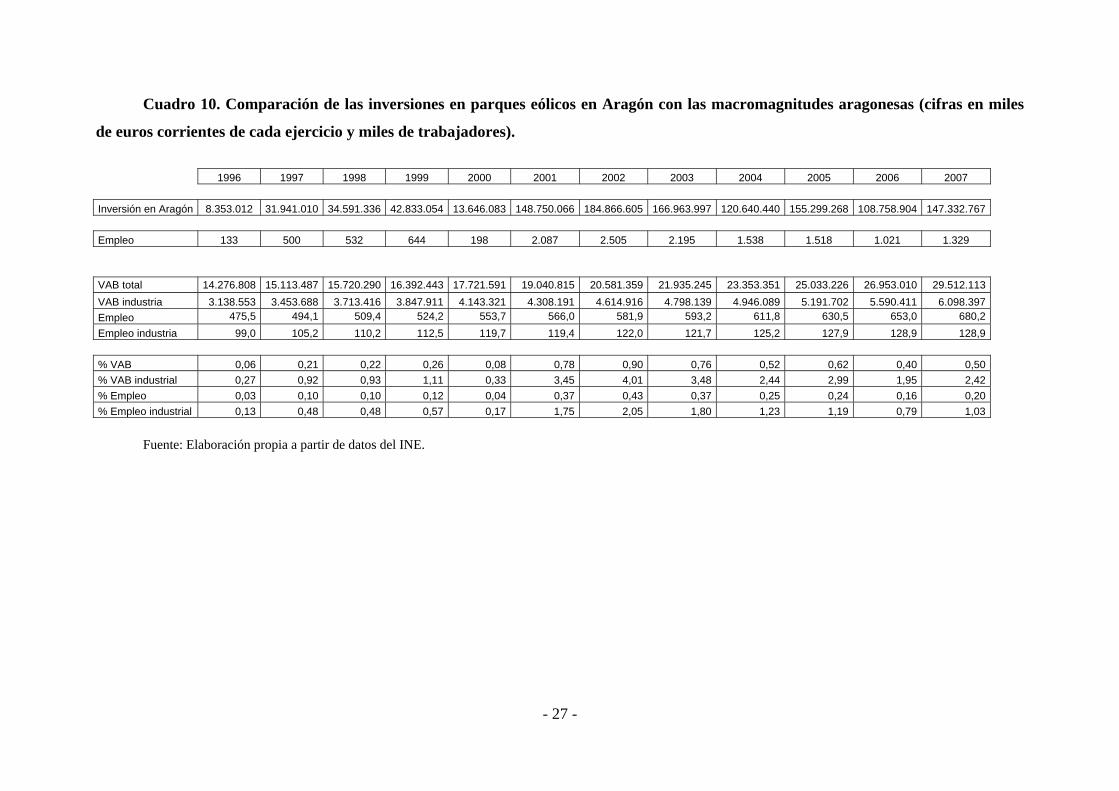

Comparando la inversión eólica en Aragón con algunas macromagnitudes regionales,

se obtiene su importancia relativa. Conviene señalar el respecto que la inversión en parques

eólicos en los años de mayor esfuerzo inversor (2001-2003) sobrepasó los 500 millones de

euros corrientes en el conjunto de los tres años señalados. Este volumen de inversión, que

resulta como consecuencia de una instalación promedio de 254 MW anuales en el período

2001-2003, contribuyó, como se puede observar en el Cuadro 10, a una generación de VAB

regional del 0,81 por ciento y a un 3,65 por ciento del VAB industrial aragonés. Esta

contribución supera el VAB de algunos sectores concretos de la economía aragonesa, en

concreto los que la Contabilidad Regional identifica como “Industria de la madera y del

corcho” (con un VAB que representa el 0,40 por ciento sobre el VAB regional y el 1,78 por

ciento sobre el VAB industrial aragonés para el conjunto de período 2001-2003) e “Industria

del caucho y materias plásticas” (con un VAB que representa el 0,72 por ciento sobre el VAB

regional y el 3,21 por ciento sobre el VAB industrial aragonés para el citado período). Ello

significa que, si se cumplen las previsiones de inversión eólica hasta el año 2012, lo que

supondría una instalación media de 350 MW hasta ese año, el impacto sobre la economía

aragonesa sería claramente superior al señalado para el período 2001-2003 de máxima

inversión hasta el momento.

- 26 -

Cuadro 10. Comparación de las inversiones en parques eólicos en Aragón con las macromagnitudes aragonesas (cifras en miles

de euros corrientes de cada ejercicio y miles de trabajadores).

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Inversión en Aragón 8.353.012 31.941.010 34.591.336 42.833.054 13.646.083 148.750.066 184.866.605 166.963.997 120.640.440 155.299.268 108.758.904 147.332.767 Empleo 133 500 532 644 198 2.087 2.505 2.195 1.538 1.518 1.021 1.329 VAB total 14.276.808 15.113.487 15.720.290 16.392.443 17.721.591 19.040.815 20.581.359 21.935.245 23.353.351 25.033.226 26.953.010 29.512.113 VAB industria 3.138.553 3.453.688 3.713.416 3.847.911 4.143.321 4.308.191 4.614.916 4.798.139 4.946.089 5.191.702 5.590.411 6.098.397 Empleo 475,5 494,1 509,4 524,2 553,7 566,0 581,9 593,2 611,8 630,5 653,0 680,2 Empleo industria 99,0 105,2 110,2 112,5 119,7 119,4 122,0 121,7 125,2 127,9 128,9 128,9 % VAB 0,06 0,21 0,22 0,26 0,08 0,78 0,90 0,76 0,52 0,62 0,40 0,50 % VAB industrial 0,27 0,92 0,93 1,11 0,33 3,45 4,01 3,48 2,44 2,99 1,95 2,42 % Empleo 0,03 0,10 0,10 0,12 0,04 0,37 0,43 0,37 0,25 0,24 0,16 0,20 % Empleo industrial 0,13 0,48 0,48 0,57 0,17 1,75 2,05 1,80 1,23 1,19 0,79 1,03

Fuente: Elaboración propia a partir de datos del INE.

- 27 -

Cuadro 11a. Resumen de los impactos de las inversiones en parques eólicos sobre la producción y el empleo aragoneses

MW Coste del Inversión Demanda de producción aragonesa Empleo Demanda de producción aragonesa (euros 2009) instalados MW total Directa Indirecta Total Directa Indirecta Total 1996 15,00 928.112 13.921.686 8.353.012 2.389.779 10.742.791 133 12.150.000 3.476.090 15.626.0901997 56,25 946.400 53.235.016 31.941.010 9.138.257 41.079.267 500 45.562.500 13.035.337 58.597.8371998 59,82 963.762 57.652.226 34.591.336 9.896.510 44.487.845 532 48.454.200 13.862.647 62.316.8471999 72,40 986.028 71.388.423 42.833.054 12.254.448 55.087.502 644 58.644.000 16.777.927 75.421.9272000 22,30 1.019.887 22.743.472 13.646.083 3.904.116 17.550.199 198 18.063.000 5.167.787 23.230.7872001 234,66 1.056.494 247.916.776 148.750.066 42.557.087 191.307.152 2.087 190.074.600 54.379.951 244.454.5512002 281,67 1.093.872 308.111.008 184.866.605 52.889.954 237.756.559 2.505 228.152.700 65.274.017 293.426.7172003 246,82 1.127.434 278.273.329 166.963.997 47.768.055 214.732.053 2.195 199.924.200 57.197.901 257.122.1012004 173,00 1.162.239 201.067.400 120.640.440 34.514.981 155.155.421 1.538 140.130.000 40.090.904 180.220.9042005 214,15 1.200.773 257.145.633 155.299.268 43.507.606 199.092.217 1.518 173.461.500 48.914.529 222.376.0292006 144,00 1.243.037 178.997.284 108.758.904 30.285.341 139.427.903 1.021 116.640.000 32.891.395 149.531.3952007 187,39 1.277.842 239.454.760 147.332.767 40.514.409 188.879.237 1.329 151.785.900 42.802.212 194.588.112Total 1.707,46 1.383.042.600 393.870.697 1.776.913.297 Promemoria: Empleo por 100 MW con MIOA99: 889 Empleo por 100 MW con MIOA05: 709

Fuente: Elaboración propia a partir del MIOA y cuadros anteriores.

Cuadro 11b. Resumen de los impactos de las inversiones previstas en parques eólicos sobre la producción y el empleo aragoneses

MW Coste del Inversión Demanda de producción aragonesa Empleo Demanda de producción aragonesa (euros 2009) instalados MW total Directa Indirecta Total Directa Indirecta Total 2009 200 1.350.000 270.000.000 162.000.000 45.682.493 207.682.493 1.418 162.000.000 45.682.493 207.682.4932010 300 1.377.000 413.100.000 247.860.000 69.894.214 317.754.214 2.127 243.000.000 68.523.739 311.523.7392011 450 1.404.540 632.043.000 379.225.800 106.938.148 486.163.948 3.190 364.500.000 102.785.609 467.285.6092012 450 1.432.631 644.683.860 386.810.316 109.076.911 495.887.227 3.190 364.500.000 102.785.609 467.285.609Total 1.400 1.134.000.000 319.777.450 1.453.777.450 Promemoria: Empleo por 100 MW con MIOA05: 709

Fuente: Elaboración propia a partir del MIOA y cuadros anteriores.

- 28 -

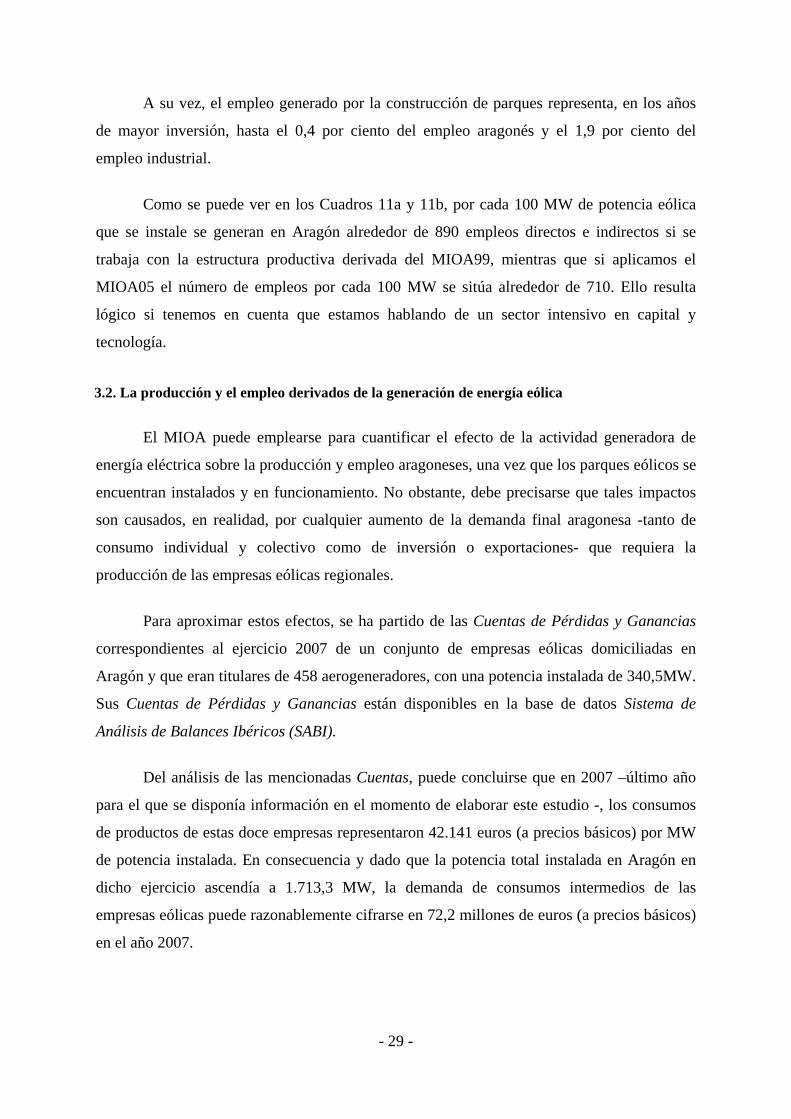

A su vez, el empleo generado por la construcción de parques representa, en los años

de mayor inversión, hasta el 0,4 por ciento del empleo aragonés y el 1,9 por ciento del

empleo industrial.

Como se puede ver en los Cuadros 11a y 11b, por cada 100 MW de potencia eólica

que se instale se generan en Aragón alrededor de 890 empleos directos e indirectos si se

trabaja con la estructura productiva derivada del MIOA99, mientras que si aplicamos el

MIOA05 el número de empleos por cada 100 MW se sitúa alrededor de 710. Ello resulta

lógico si tenemos en cuenta que estamos hablando de un sector intensivo en capital y

tecnología.

3.2. La producción y el empleo derivados de la generación de energía eólica

El MIOA puede emplearse para cuantificar el efecto de la actividad generadora de

energía eléctrica sobre la producción y empleo aragoneses, una vez que los parques eólicos se

encuentran instalados y en funcionamiento. No obstante, debe precisarse que tales impactos

son causados, en realidad, por cualquier aumento de la demanda final aragonesa -tanto de

consumo individual y colectivo como de inversión o exportaciones- que requiera la

producción de las empresas eólicas regionales.

Para aproximar estos efectos, se ha partido de las Cuentas de Pérdidas y Ganancias

correspondientes al ejercicio 2007 de un conjunto de empresas eólicas domiciliadas en

Aragón y que eran titulares de 458 aerogeneradores, con una potencia instalada de 340,5MW.

Sus Cuentas de Pérdidas y Ganancias están disponibles en la base de datos Sistema de

Análisis de Balances Ibéricos (SABI).

Del análisis de las mencionadas Cuentas, puede concluirse que en 2007 –último año

para el que se disponía información en el momento de elaborar este estudio -, los consumos

de productos de estas doce empresas representaron 42.141 euros (a precios básicos) por MW

de potencia instalada. En consecuencia y dado que la potencia total instalada en Aragón en

dicho ejercicio ascendía a 1.713,3 MW, la demanda de consumos intermedios de las

empresas eólicas puede razonablemente cifrarse en 72,2 millones de euros (a precios básicos)

en el año 2007.

- 29 -

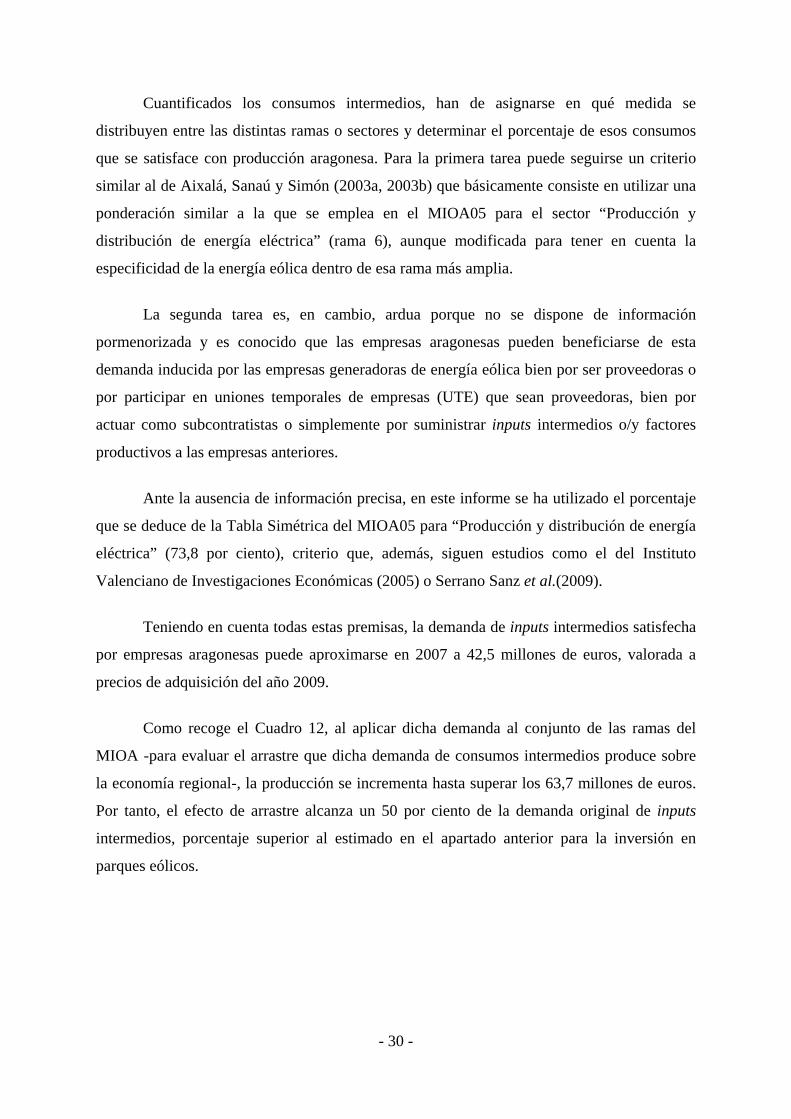

Cuantificados los consumos intermedios, han de asignarse en qué medida se

distribuyen entre las distintas ramas o sectores y determinar el porcentaje de esos consumos

que se satisface con producción aragonesa. Para la primera tarea puede seguirse un criterio

similar al de Aixalá, Sanaú y Simón (2003a, 2003b) que básicamente consiste en utilizar una

ponderación similar a la que se emplea en el MIOA05 para el sector “Producción y

distribución de energía eléctrica” (rama 6), aunque modificada para tener en cuenta la

especificidad de la energía eólica dentro de esa rama más amplia.

La segunda tarea es, en cambio, ardua porque no se dispone de información

pormenorizada y es conocido que las empresas aragonesas pueden beneficiarse de esta

demanda inducida por las empresas generadoras de energía eólica bien por ser proveedoras o

por participar en uniones temporales de empresas (UTE) que sean proveedoras, bien por

actuar como subcontratistas o simplemente por suministrar inputs intermedios o/y factores

productivos a las empresas anteriores.

Ante la ausencia de información precisa, en este informe se ha utilizado el porcentaje

que se deduce de la Tabla Simétrica del MIOA05 para “Producción y distribución de energía

eléctrica” (73,8 por ciento), criterio que, además, siguen estudios como el del Instituto

Valenciano de Investigaciones Económicas (2005) o Serrano Sanz et al.(2009).

Teniendo en cuenta todas estas premisas, la demanda de inputs intermedios satisfecha

por empresas aragonesas puede aproximarse en 2007 a 42,5 millones de euros, valorada a

precios de adquisición del año 2009.

Como recoge el Cuadro 12, al aplicar dicha demanda al conjunto de las ramas del

MIOA -para evaluar el arrastre que dicha demanda de consumos intermedios produce sobre

la economía regional-, la producción se incrementa hasta superar los 63,7 millones de euros.

Por tanto, el efecto de arrastre alcanza un 50 por ciento de la demanda original de inputs

intermedios, porcentaje superior al estimado en el apartado anterior para la inversión en

parques eólicos.

- 30 -

Cuadro 12. Efectos de la generación de energía eólica sobre la demanda aragonesa(precios de adquisición de 2009) Producción

Impactos por cada Ramas MIOA 2005 Directo Indirecto Total 1.000 MW

Productos agrarios 2.143.451 1.901.913 4.045.364 2.361.174Antracita, hulla, lignito y turba 0 72.117 72.117 42.093

Gas natural 707.149 0 707.149 412.744Minerales no energéticos 351.050 84.663 435.713 254.314

Productos de refino de petróleo 212.889 0 212.889 124.258Energía eléctrica 108.654 1.278.761 1.387.415 809.798

Distribución urbana de gas, vapor y agua caliente 117.310 52.621 169.931 99.184Agua recogida y depurada y servicios de distribución 116.200 155.093 271.294 158.347

Carne y productos cárnicos 65.769 350.029 415.798 242.690Conservas vegetales 27.070 16.230 43.300 25.273

Alimentos preparados para animales 210.457 337.177 547.633 319.639Otros productos alimenticios 547.959 349.882 897.841 524.046

Bebidas 0 76.053 76.053 44.390Tabaco manufacturado 0 0 0 0

Productos textiles 18.350 23.238 41.588 24.274Prendas de vestir 11.275 26.878 38.153 22.269

Cuero, marroquinería y calzado 93 5.223 5.316 3.103Productos de madera y corcho 136.010 152.056 288.066 168.137

Pasta de papel y artículos de papel y cartón 1.101.896 297.189 1.399.085 816.609Edición, productos impresos y material grabado 258.102 464.865 722.967 421.977

Productos químicos 1.466.172 437.798 1.903.971 1.111.298Productos de caucho y materias plásticas 141.803 70.275 212.078 123.785

Cemento, cal y yeso 32.582 27.311 59.893 34.958Vidrio y productos de vidrio 129.272 18.272 147.544 86.118

Productos cerámicos 248 14.931 15.179 8.860Otros productos minerales no metálicos 168.359 195.381 363.740 212.306

Productos metalúrgicos 280.934 175.390 456.324 266.344Productos metálicos 3.611.739 828.069 4.439.807 2.591.400

Maquinaria, equipo mecánico y aparatos domésticos 1.850.072 247.335 2.097.406 1.224.202Maquinaria de oficina y equipos informáticos 226.142 9.076 235.218 137.291

Maquinaria y material eléctrico 2.141.448 239.880 2.381.328 1.389.919Material electrónico y aparatos de sonido e imagen 20.726 50.277 71.003 41.442

Equipo médico, de precisión, óptica y relojería 2.863 12.943 15.806 9.225Vehículos de motor, remolques y semirremolques 125.084 29.066 154.150 89.973

Otro material de transporte 1.953 12.799 14.752 8.610Muebles 12.783 21.125 33.907 19.791

Otras manufacturas 18.543 104.740 123.283 71.957Servicios de reciclaje de materiales 111.621 66.242 177.863 103.814

Productos de la construcción 1.629.476 1.440.729 3.070.205 1.791.999Comercio de vehículos y carburantes; reparaciones 63.977 648.154 712.131 415.652

Servicios de comercio al por mayor 871.547 86.885 958.431 559.412Otros servicios de comercio al por menor 531.365 26.106 557.471 325.381

Servicios de hostelería y restauración 1.406.306 378.268 1.784.574 1.041.610Servicios de transporte por ferrocarril 1.148.792 68.621 1.217.412 710.572Servicios de transporte por carretera 2.845.095 1.502.258 4.347.353 2.537.437

Servicios de transporte aéreo y marítimo 175.579 9.682 185.261 108.132Otros servicios relacionados con el transporte 481.286 866.431 1.347.717 786.627

Servicios postales y telecomunicaciones 1.511.690 549.913 2.061.603 1.203.304Servicios de intermediación financiera 645.580 168.086 813.666 474.916

Servicios de seguros y planes de pensiones 841.792 646.983 1.488.775 868.960Servicios auxiliares a la intermediación financiera 1.175.790 1.404.734 2.580.524 1.506.185

Servicios inmobiliarios 165.965 727.145 893.110 521.285Alquiler de bienes muebles 857.815 395.815 1.253.630 731.711

Servicios de informática 326.392 96.283 422.676 246.705Servicios de investigación y desarrollo 970.748 129.812 1.100.559 642.368

Otros servicios empresariales 8.083.461 3.061.164 11.144.626 6.504.829Servicios de educación de mercado 1.365.117 191.084 1.556.201 908.314

Servicios sanitarios y sociales de mercado 627.187 272.305 899.492 525.010Servicios de saneamiento público de mercado 174.177 239.797 413.974 241.626Servicios recreativos y culturales de mercado 573 72.717 73.289 42.777

Otros servicios personales 75.320 21.277 96.597 56.381Servicios de asociaciones de no mercado 0 0 0 0

Servicios de Administración Pública 0 0 0 0Servicios de educación de no mercado 0 0 0 0

Servicios sanitarios y sociales de no mercado 0 0 0 0Servicios de saneamiento publico de no mercado 0 0 0 0Servicios recreativos y culturales de no mercado 0 0 0 0

Servicios de los hogares 0 0 0 0Incremento total en Aragón 42.451.053 21.209.148 63.660.201 37.156.807

Fuente: Elaboración propia a partir del MIOA05

Para calcular la contribución al producto regional de la actividad generadora de

energía eólica, debe añadirse al efecto de arrastre calculado, el VAB generado por las propias

empresas, que para el año 2007 se puede estimar en torno a 253,6 millones de euros del año

2009 (para los 1.713,3 MW instalados). Este volumen de VAB se destina a dotar fondos de

- 31 -

amortización para la reposición de los equipos productivos, a la remuneración del trabajo y el

capital ajeno, a la remuneración del capital propio y al pago de otros impuestos indirectos. La

parte dedicada a la dotación de fondos de amortización supone el mayor porcentaje de dicho

VAB, lo cual garantiza la reposición futura de los aerogeneradores y del conjunto de los

componentes de un parque eólico y, por tanto, una repetición del proceso inversor cuando a

los veinte años aproximadamente acabe la vida útil de los mismos o sufran un proceso de

obsolescencia que obligue a su renovación.

Para disponer de una medida estándar sobre la capacidad de arrastre derivada de la

generación de energía eléctrica por parte de las empresas eólicas, se incluye en el Cuadro 12

la producción generada por cada 1.000 MW instalados. Tal producción supera los 37

millones de euros (precios de adquisición de 2009).

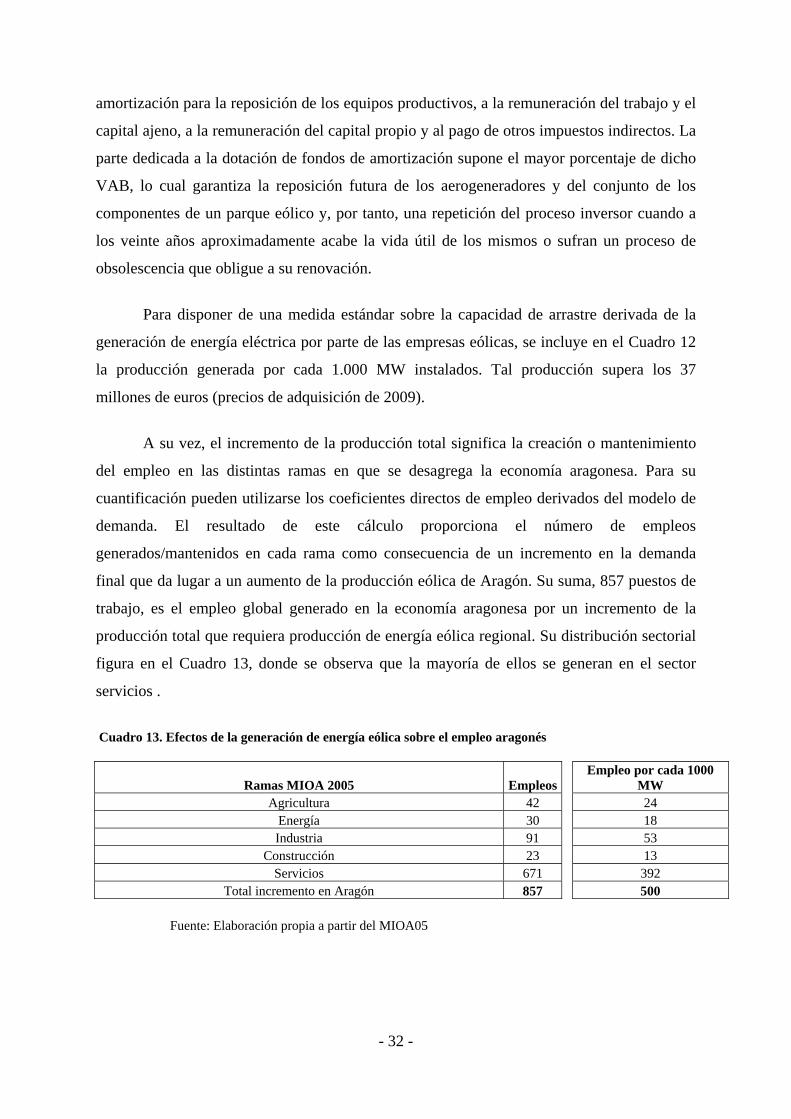

A su vez, el incremento de la producción total significa la creación o mantenimiento

del empleo en las distintas ramas en que se desagrega la economía aragonesa. Para su

cuantificación pueden utilizarse los coeficientes directos de empleo derivados del modelo de

demanda. El resultado de este cálculo proporciona el número de empleos

generados/mantenidos en cada rama como consecuencia de un incremento en la demanda

final que da lugar a un aumento de la producción eólica de Aragón. Su suma, 857 puestos de

trabajo, es el empleo global generado en la economía aragonesa por un incremento de la

producción total que requiera producción de energía eólica regional. Su distribución sectorial

figura en el Cuadro 13, donde se observa que la mayoría de ellos se generan en el sector

servicios .

Cuadro 13. Efectos de la generación de energía eólica sobre el empleo aragonés

Ramas MIOA 2005 Empleos Empleo por cada 1000

MW Agricultura 42 24

Energía 30 18 Industria 91 53

Construcción 23 13 Servicios 671 392

Total incremento en Aragón 857 500

Fuente: Elaboración propia a partir del MIOA05

- 32 -

Al introducir una medida estándar de generación de empleo, se observa en el Cuadro

13 que por cada 1.000 MW de potencia instalada en funcionamiento se crean 500 empleos.

Teniendo en cuenta que al final del proceso inversor analizado, es decir, a partir de

2013, la potencia eólica instalada en Aragón –de acuerdo a las previsiones consideradas en

este trabajo- se situará previsiblemente en torno a los 3.123,3 MW, el producto generado en

Aragón como consecuencia de los consumos intermedios del conjunto de empresas

productoras será –una vez computado el correspondiente coeficiente de arrastre- de unos

116,1 millones de euros anuales, medidos a precios de adquisición de 2009. En cuanto al

empleo, suponiendo que se mantenga la productividad aparente del factor trabajo, ese

volumen de producto permitirá crear o mantener el equivalente a 1.563 puestos de trabajo.

La remuneración de estos puestos de trabajo directos constituirá un primer

componente del valor añadido bruto resultante de la generación de electricidad de origen

eólico. La evolución de este valor añadido dependerá, fundamentalmente, del precio del kWh

puesto en red, lo que hace aconsejable un marco regulatorio conocido y estable. Por otra

parte, y dado que el VAB se destina a remunerar a los factores de producción, su

composición a lo largo del tiempo estará relacionada con la evolución del precio del dinero,

variable que, a su vez, determinará en qué proporción se retribuye a los capitales ajenos y

propios.

El VAB que generen dichas empresas a partir de 2013 se situará en torno a los 462,3

millones de euros anuales (precios de adquisición de 2009), siempre que en el futuro los

precios y costes se mantengan en términos reales y evolucionen al mismo ritmo que la

capacidad instalada. Un VAB de tal magnitud a lo largo de los años de vida útil de un parque

eólico tendrá, asimismo, importantes repercusiones sobre la economía aragonesa. Como se ha

señalado, se destinará, por un lado, a las remuneraciones salariales y a la dotación de fondos

de amortización que garanticen la reposición de equipos y, por otro, a la remuneración del

factor capital y al pago de impuestos.

Los efectos de la remuneración del capital propio sobre la economía aragonesa serán

mayores si los accionistas residen o toman sus decisiones de gasto en la región. No sólo por

el efecto en la demanda y empleo aragoneses, sino también porque pagarán impuestos

directos e indirectos, cuya recaudación está parcialmente cedida a la Comunidad Autónoma.

- 33 -

Por su parte, la remuneración de los recursos ajenos influirá en la economía regional en la

medida en que las entidades financieras empleen factores productivos aragoneses.

Por último, ha de recordarse que la generación de energía eólica tiene efectos nada

desdeñables en los ingresos locales, vía pago de alquileres de los terrenos e impuestos

municipales como Impuesto de Actividades Económicas y, en su caso, el Impuesto sobre

Bienes Inmuebles. Dichas rentas, percibidas por los Ayuntamientos y por los propietarios

privados de los terrenos donde se instalan los parques suponen 1,99 euros por MWh y año

(esto es, unos 8,3 millones de euros). En definitiva, la actividad generadora adquiere una

relevancia especial si se tienen en cuenta los efectos sobre la economía regional derivados de

la remuneración de los factores productivos y el pago de impuestos a lo largo de la vida útil

de los parques eólicos.

- 34 -

4. EFECTOS SOBRE EL MEDIOAMBIENTE Y LA DEPENDENCIA ENERGÉTICA EXTERIOR

En este apartado se consideran brevemente algunos aspectos relacionados con la

modernización ecológica del sector eólico, el impacto medioambiental que genera dicho

sector para cuantificar, en tercer lugar, el impacto sobre la dependencia exterior del sector

eólico en Aragón.

4.1. La modernización ecológica

La energía eólica ilustra cuestiones relacionadas con la modernización ecológica,

siguiendo el trabajo de González (2008). Gobiernos, empresas y sociedad civil se ponen de

acuerdo en sacar adelante una energía limpia que al mismo tiempo se convierte en motor

económico de aquellos lugares donde se implanta. Toke y Strachan (2006) argumentan que el

desarrollo eólico británico ha seguido claramente el modelo de la modernización ecológica

débil en la versión de Christoff (1996). Aun cuando este tipo de desarrollo presente

importantes oportunidades para enfrentar los problemas ambientales, como su potencialidad

para reducir las emisiones de CO2, una estrategia modernizadora “fuerte” habría ayudado,

según los autores, a mejorar los objetivos de sostenibilidad.

La creciente literatura sobre percepción pública de la energía eólica (Devine-Wright,

2005; Kolanas, 2007) ha explorado con detenimiento la medida en la que el fenómeno

NIMBY (Not in my Backyard) puede responsabilizarse de las dificultades de sacar adelante

muchos proyectos eólicos. Hansen et al. (2003) resume los elementos implicados en la

aceptación social de las energías renovables y, entre ellas, de la eólica: actitud general hacia

las energías renovables en la población; aceptación por parte de la población que sufrirá los

impactos; estrategias de gestión para la implicación pública y marcos legales para la consulta

e implicación del público. Las dos últimas condiciones incluyen una adecuada planificación

de los procedimientos para información y consulta al público, así como la existencia de

transparencia, flexibilidad, y canales de participación durante toda la fase de planificación.

En España, los obstáculos con los que se han ido encontrando los diferentes proyectos

eólicos planificados e implantados difieren en función de los lugares y de la política de las

- 35 -

distintas Comunidades Autónomas. La sociedad española tiene una percepción general

positiva de la energía eólica y hay Comunidades Autónomas donde su desarrollo se ha hecho

cuidadosamente y sin apenas polémicas. En otros lugares, sin embargo, el desarrollo eólico

presentó mayores problemas ligados a la percepción de inadecuación de los emplazamientos

y a la insatisfacción con los procedimientos, como apuntan González y Estévez (2005). Estos

desajustes en las relaciones entre la administración, las empresas y la sociedad civil pueden

señalar algunos de los inconvenientes de una idea limitada de modernización ecológica.

Una estrategia de modernización ecológica “fuerte” puede mejorar la interacción entre

actores y los resultados mismos de la implantación eólica. Algunos aspectos que deben

considerarse son: el desarrollo eólico tiene que hacerse al tiempo que innovan las estructuras

y el funcionamiento de la industria convencional; se puede implicar de un modo directo y

activo a la población afectada y a los expertos locales; así como poner en marcha una política

decidida de ahorro y eficacia energética.

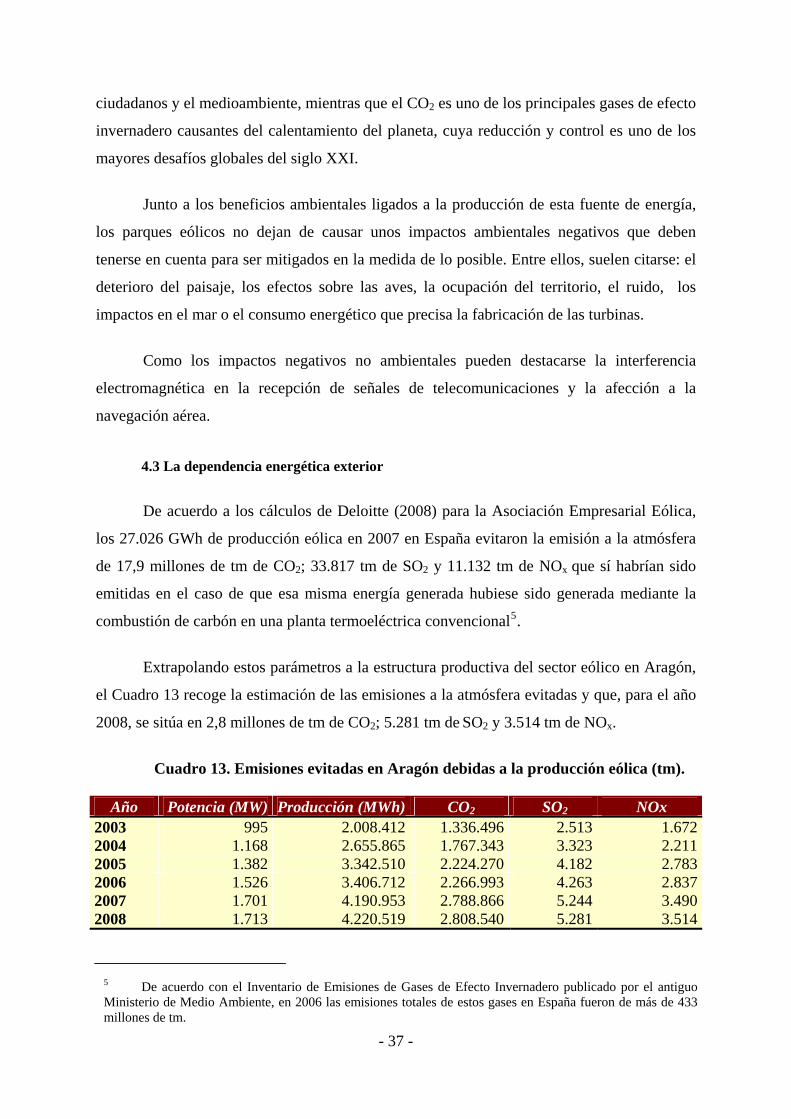

4.2. Impacto medioambiental