Informatieavond aangifte 2016 - kosterinkzweerink...2-3-2017 8 Voorbeeld van een digitale aangifte...

27

2-3-2017 1 Informatieavond aangifte 2016 Introductie belastingaangifte 2016 Henk Kosterink RB Jesse Olde Monnikhof KosterinkZweerinkaccountants & adviseurs Even voorstellen Henk Kosterink RB - Partner KosterinkZweerinkaccountants & adviseurs - Belastingadviseur Jesse Olde Monnikhof -Assistent-accountant

Transcript of Informatieavond aangifte 2016 - kosterinkzweerink...2-3-2017 8 Voorbeeld van een digitale aangifte...

2-3-2017

1

Informatieavond aangifte 2016

Introductie belastingaangifte 2016

Henk Kosterink RB

Jesse Olde Monnikhof

KosterinkZweerink accountants & adviseurs

Even voorstellen

Henk Kosterink RB

- Partner KosterinkZweerink accountants & adviseurs

- Belastingadviseur

Jesse Olde Monnikhof

- Assistent-accountant

2-3-2017

2

Programma

• Voorbereiding van uw eigen aangifte

• Voorbeeld van een digitale aangifte

• Bijzondere posten in de aangifte

• Toeslagen

• Individuele vragen?

Voorbereiding van uw eigen aangifte

DigiD bij de hand houden! Ook die van uw partner!

2-3-2017

3

Voorbereiding van uw eigen aangifte

Orden de belastinggegevens in een map of maak digitaal een map aan met de volgende stukken:

• Aangifte van vorig jaar (staat ook bij uw DigiD).

• Jaaropgaven werk/uitkeringen/pensioen.

• Papieren m.b.t. WOZ, hypotheek, aankoop-, verkoop- en verbouwingsnota’s.

• Jaaroverzichten bankrekeningen.

• Ziektekosten.

• Giften.

• Toeslagen.

• Voorlopige aanslagen/teruggaven.

Voorbereiding van uw eigen aangifte

2-3-2017

4

Voorbereiding van uw eigen aangifte

• Tip: neem de tijd voor de aangifte, dit verkleint de kans op fouten!

• De aangifte moet voor 1 mei binnen zijn.

• Als de aangifte vóór 1 april wordt ingediend, wordt het eerder afgehandeld (bij een teruggave ontvangt u het bedrag voor 1 juli).

Voorbereiding van uw eigen aangifte

Controleer de vooraf ingevulde gegevens! Er kunnen fouten in staan. U blijft zelf verantwoordelijk voor een juiste aangifte.

2-3-2017

5

Voorbeeld van een digitale aangifte

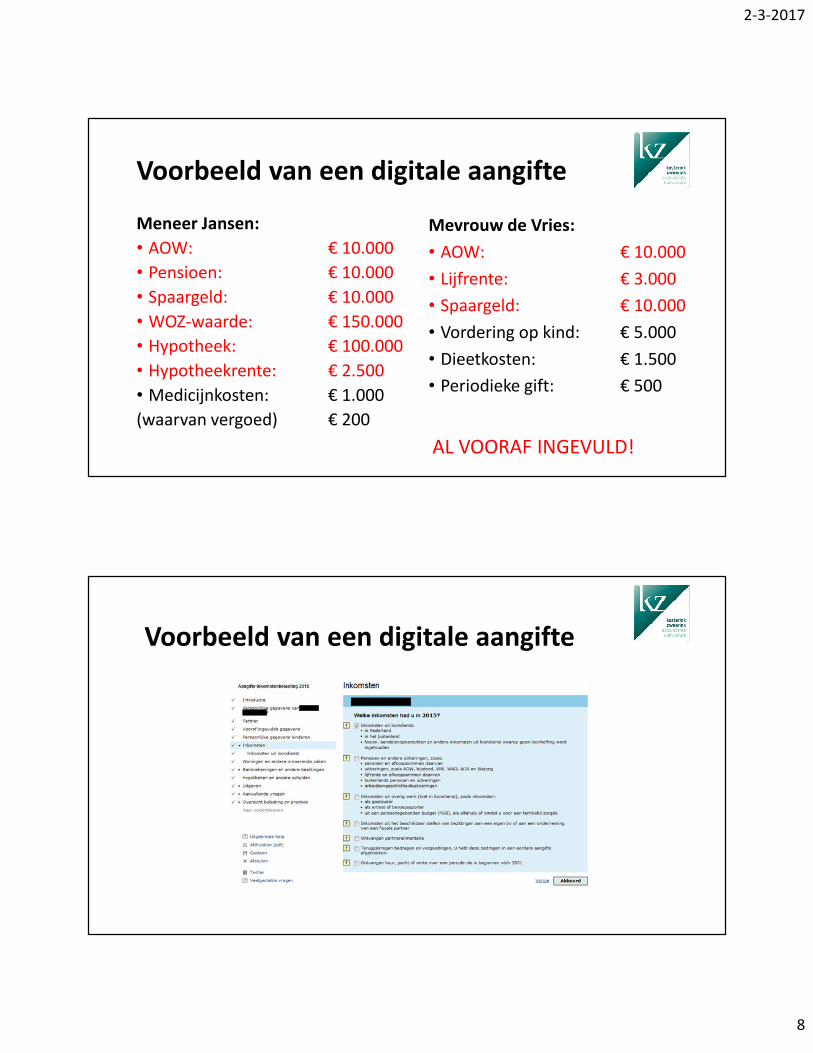

Fictief voorbeeld: meneer Jansen en mevrouw de Vries (fiscale partners)

• Beiden 68 jaar

• Getrouwd

Meneer Jansen:

• AOW: € 10.000

• Pensioen: € 10.000

• Spaargeld: € 10.000

• WOZ-waarde: € 150.000

• Hypotheek: € 100.000

• Hypotheekrente: € 2.500

• Medicijnkosten: € 1.000

(waarvan vergoed) € 200

Mevrouw de Vries:

• AOW: € 10.000

• Lijfrente: € 3.000

• Spaargeld: € 10.000

• Vordering op kind: € 5.000

• Dieetkosten: € 1.500

• Periodieke gift: € 500

Voorbeeld van een digitale aangifte

2-3-2017

6

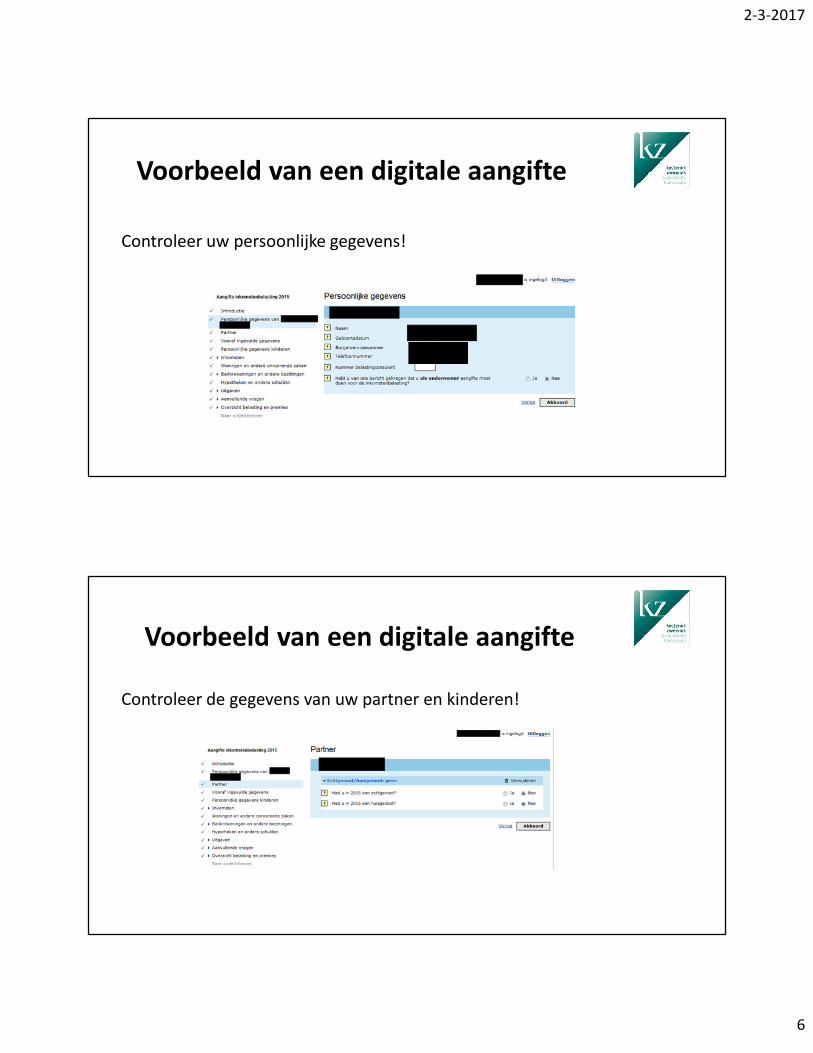

Voorbeeld van een digitale aangifte

Controleer uw persoonlijke gegevens!

Voorbeeld van een digitale aangifte

Controleer de gegevens van uw partner en kinderen!

2-3-2017

7

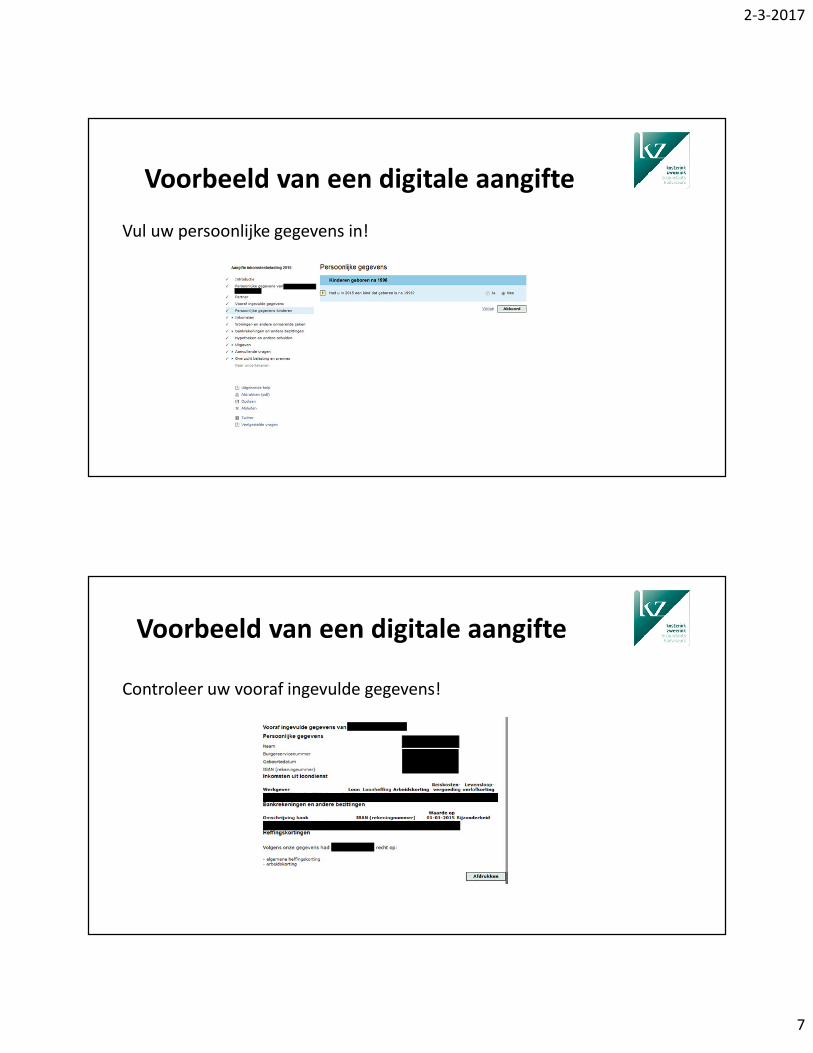

Voorbeeld van een digitale aangifte

Vul uw persoonlijke gegevens in!

Voorbeeld van een digitale aangifte

Controleer uw vooraf ingevulde gegevens!

2-3-2017

8

Voorbeeld van een digitale aangifte

Meneer Jansen:

• AOW: € 10.000

• Pensioen: € 10.000

• Spaargeld: € 10.000

• WOZ-waarde: € 150.000

• Hypotheek: € 100.000

• Hypotheekrente: € 2.500

• Medicijnkosten: € 1.000

(waarvan vergoed) € 200

Mevrouw de Vries:

• AOW: € 10.000

• Lijfrente: € 3.000

• Spaargeld: € 10.000

• Vordering op kind: € 5.000

• Dieetkosten: € 1.500

• Periodieke gift: € 500

AL VOORAF INGEVULD!

Voorbeeld van een digitale aangifte

2-3-2017

9

Voorbeeld van een digitale aangifte

Meneer Jansen:

• AOW: € 10.000

• Pensioen: € 10.000

• Spaargeld: € 10.000

• WOZ-waarde: € 150.000

• Hypotheek: € 100.000

• Hypotheekrente: € 2.500

• Medicijnkosten: € 1.000

(waarvan vergoed) € 200

Mevrouw de Vries:

• AOW: € 10.000

• Lijfrente: € 3.000

• Spaargeld: € 10.000

• Vordering op kind: € 5.000

• Dieetkosten: € 1.500

• Periodieke gift: € 500

AL VOORAF INGEVULD!

Voorbeeld van een digitale aangifte

2-3-2017

10

Voorbeeld van een digitale aangifte

Meneer Jansen:

• AOW: € 10.000

• Pensioen: € 10.000

• Spaargeld: € 10.000

• WOZ-waarde: € 150.000

• Hypotheek: € 100.000

• Hypotheekrente: € 2.500

• Medicijnkosten: € 1.000

(waarvan vergoed) € 200

Mevrouw de Vries:

• AOW: € 10.000

• Lijfrente: € 3.000

• Spaargeld: € 10.000

• Vordering op kind: € 5.000

• Dieetkosten: € 1.500

• Periodieke gift: € 500

AL VOORAF INGEVULD!

Voorbeeld van een digitale aangifte

2-3-2017

11

Voorbeeld van een digitale aangifte

Meneer Jansen:

• AOW: € 10.000

• Pensioen: € 10.000

• Spaargeld: € 10.000

• WOZ-waarde: € 150.000

• Hypotheek: € 100.000

• Hypotheekrente: € 2.500

• Medicijnkosten: € 1.000

(waarvan vergoed) € 200

Mevrouw de Vries:

• AOW: € 10.000

• Lijfrente: € 3.000

• Spaargeld: € 10.000

• Vordering op kind: € 5.000

• Dieetkosten: € 1.500

• Periodieke gift: € 500

AL VOORAF INGEVULD!

Voorbeeld van een digitale aangifte

Meneer Jansen:

• AOW: € 10.000

• Pensioen: € 10.000

• Spaargeld: € 10.000

• WOZ-waarde: € 150.000

• Hypotheek: € 100.000

• Hypotheekrente: € 2.500

• Medicijnkosten: € 1.000

(waarvan vergoed) € 200

Mevrouw de Vries:

• AOW: € 10.000

• Lijfrente: € 3.000

• Spaargeld: € 10.000

• Vordering op kind: € 5.000

• Dieetkosten: € 1.500

• Periodieke gift: € 500

ZELF INVULLEN!

2-3-2017

12

Voorbeeld van een digitale aangifte

Voorbeeld van een digitale aangifte

Meneer Jansen:

• AOW: € 10.000

• Pensioen: € 10.000

• Spaargeld: € 10.000

• WOZ-waarde: € 150.000

• Hypotheek: € 100.000

• Hypotheekrente: € 2.500

• Medicijnkosten: € 1.000

(waarvan vergoed) € 200

Mevrouw de Vries:

• AOW: € 10.000

• Lijfrente: € 3.000

• Spaargeld: € 10.000

• Vordering op kind: € 5.000

• Dieetkosten: € 1.500

• Periodieke gift: € 500

AL VOORAF INGEVULD!

2-3-2017

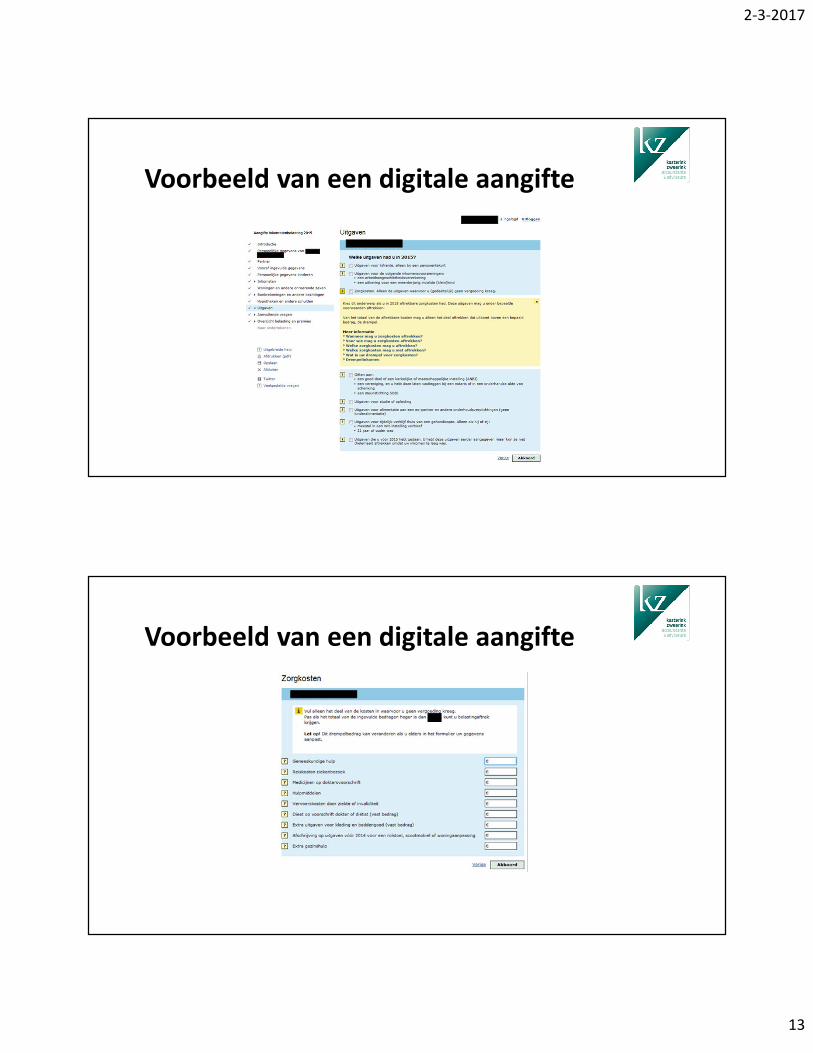

13

Voorbeeld van een digitale aangifte

Voorbeeld van een digitale aangifte

2-3-2017

14

Voorbeeld van een digitale aangifte

Meneer Jansen:

• AOW: € 10.000

• Pensioen: € 10.000

• Spaargeld: € 10.000

• WOZ-waarde: € 150.000

• Hypotheek: € 100.000

• Hypotheekrente: € 2.000

• Medicijnkosten: € 1.000

(waarvan vergoed) € 200

Mevrouw de Vries:

• AOW: € 10.000

• Lijfrente: € 3.000

• Spaargeld: € 10.000

• Vordering op kind: € 5.000

• Dieetkosten: € 1.500

• Periodieke gift: € 500

ZELF INVULLEN!

Voorbeeld van een digitale aangifte

2-3-2017

15

Meneer Jansen:

• AOW: € 10.000

• Pensioen: € 10.000

• Spaargeld: € 10.000

• WOZ-waarde: € 150.000

• Hypotheek: € 100.000

• Hypotheekrente: € 2.000

• Medicijnkosten: € 1.000

(waarvan vergoed) € 200

Mevrouw de Vries:

• AOW: € 10.000

• Lijfrente: € 3.000

• Spaargeld: € 10.000

• Vordering op kind: € 5.000

• Dieetkosten: € 1.500

• Periodieke gift: € 500

ZELF INVULLEN!

Voorbeeld van een digitale aangifte

Voorbeeld van een digitale aangifte

2-3-2017

16

Voorbeeld van een digitale aangifte

Bijzondere posten in de aangifte

• Persoonsgebonden aftrek zijn kosten die onder voorwaarden in mindering kunnen worden gebracht op het inkomen in box 1 (werk en woning).

• Het restant wordt in mindering gebracht in box 3 (sparen en beleggen).

• Belangrijkste uitgaven: specifieke zorgkosten en giften.

2-3-2017

17

Onderstaande zorgkosten zijn niet aftrekbaar:

• Premies voor zorgverzekeringen.

• Eigen risico.

• Kosten van brillen, contactlenzen en ooglaserbehandelingen.

• Scootmobielen.

• Rolstoelen.

• Begrafeniskosten.

Specifieke zorgkosten

• Genees- en heelkundige hulp (huisarts en medisch specialist).

• Medicijnen (voorgeschreven door een arts).

• Vervoerskosten naar een huisarts of ziekenhuis.

• Hulpmiddelen (steunzolen, kunstgebit, prothese).

• Extra kleding en beddengoed.

• Dieetkosten op voorschrift van een arts of diëtist.

• Reiskosten van ziekenbezoek (afstand is minimaal 10 kilometer, aftrek is € 0,19 per kilometer of de werkelijke kosten bij een ander vervoermiddel).

Aftrekbare zorgkosten

2-3-2017

18

Dieetlijst

Te vinden op de website van de Belastingdienst.

Drempel aftrekbare zorgkosten

Inkomen in box 1 en 3 van Inkomen in box 1 en 3 tot Drempel

€ - € 15.126 € 256

€ 15.127 € 40.175 1,65% van het

drempelinkomen

€ 40.176 € - € 662 plus 5,75% van het

gedeelte van het

drempelinkomen boven €

40.175

2-3-2017

19

Verhoging aftrekbare zorgkosten

Als het inkomen in box 1 en 3 onder de € 34.027 blijft, mogen de aftrekbare zorgkosten worden verhoogd met:

- 40% voor mensen die de AOW-leeftijd nog niet hebben bereikt;

- 113% voor mensen die de AOW-leeftijd hebben bereikt.

• Genees- en heelkundige hulp en reiskosten van ziekenbezoek tellen niet mee voor de verhoging.

• De verhoging wordt door het programma berekend!

Giften zijn aftrekbaar als ze worden gedaan aan:

• ANBI (algemeen nut beogende instelling)

• Culturele ANBI

• Verenigingen (die zich op het algemeen belang richten, niet op een particulier belang)

• SBBI (steunstichting sociaal belang behartigende instelling)

Giften

2-3-2017

20

Twee soorten giften:

• Gewone gift

• Periodieke gift

Gewone giften:

- Drempel van 1% (minimum € 60).

- Maximaal aftrekbaar is 10% van het drempelinkomen.

- Voor giften aan culturele ANBI’s geldt een verhoging van 25% (met een maximum van € 1.250).

- Belastingprogramma houdt rekening met het drempelbedrag.

Giften

Voorwaarden:

• Gift is aan een ANBI, culturele ANBI of een vereniging.

• Gift is vastgelegd in een overeenkomst.

• De gift wordt minimaal 5 jaar achter elkaar gedaan.

• Er wordt geen tegenprestatie geleverd.

• Voor periodieke giften geldt geen drempel!

Periodieke giften

2-3-2017

21

Voorbeeld meneer Jansen en mevrouw de Vries:

• Gezamenlijk inkomen in box 1 en 3 van € 32.750.

• Periodieke gift van € 500.

• Bij een gewone gift zou er een drempel van € 328 (1%) zijn geweest.

• De aftrek was dan € 172 geweest.

• Doordat het een periodieke gift is, geldt de drempel niet en is € 500 aftrekbaar.

• Meer aftrekbaar is € 500 -/- € 172 = € 328.

Periodieke giften

Voorbeeld overeenkomst periodieke gift

• RSIN-nummer van de instelling invullen!

• Transactienummer van de overeenkomst invullen!

2-3-2017

22

Tip: gebruik de zoekhulp op de website van de Belastingdienst!

ANBI

Aanslaggrens

• Als een belastingplichtige beneden een te betalen bedrag van € 45 blijft, hoeft geen belasting te worden betaald.

• Door de aftrekposten over de partners te verdelen, kan wellicht één van de partners onder de aanslaggrens vallen!

2-3-2017

23

• Huurtoeslag

• Kindgebonden budget

• Kinderopvangtoeslag

• Zorgtoeslag

Toeslagen over 2016 vóór 1 september 2017 aanvragen!

Toeslagen

Huurtoeslag

Voorwaarden:

• Inkomen is maximaal € 22.100 (bij medebewoners € 30.050).

• Geen belastbaar vermogen in box 3 (€ 24.437).

• Zelfstandige woonruimte.

• Maandhuur bedraagt in 2016 niet minder dan € 231,87 en niet meer dan € 710,68.

2-3-2017

24

Huurtoeslag

Tip: gebruik de rekenhulp op de website van de Belastingdienst!

Voorwaarden:

• Kinderen moeten jonger zijn dan 18 jaar.

• Er wordt kinderbijslag ontvangen.

• De basisinkomensgrens is € 19.758. Is het inkomen € 3.000 hoger dan € 19.758, wordt het budget met 6,75% afgebouwd.

• Vermogen in box 3 is maximaal € 106.941 (met een partner €131.378).

Kindgebonden budget

2-3-2017

25

Aanvragen is meestal niet nodig!

Kindgebonden budget

Voorwaarden:

• Belastingplichtige of de toeslagpartner heeft werk of een uitkering.

• Kind staat ingeschreven op het woonadres of er wordt minimaal € 416 per kwartaal bijgedragen aan de kosten van levensonderhoud.

• Geregistreerde kinderopvang.

• Er is een contract afgesloten met de kinderopvang.

Kinderopvangtoeslag

2-3-2017

26

Tip: gebruik de rekenhulp op de website van de Belastingdienst!

Kinderopvangtoeslag

Zorgtoeslag

Voorwaarden:

• Inkomen is maximaal € 27.012 (met een partner € 33.765).

• Vermogen is maximaal € 106.941 (met een partner € 131.378).

• Nederlandse nationaliteit of een verblijfsvergunning.

• Nederlandse zorgverzekering.

2-3-2017

27

Zorgtoeslag

Tip: gebruik de rekenhulp op de website van de Belastingdienst!

Afsluiting

Wilt u meer informatie?

KosterinkZweerink accountants & adviseurs

Enschedesestraat 94

7551 EP Hengelo

074-249 10 10

www.kosterinkzweerink.nl