IMU E FABBRICATI RURALI: CONTROLLI E LE ATTIVITA’ …

86

IMU E FABBRICATI RURALI: CONTROLLI E LE ATTIVITA’ CONNESSE ALL’AGRICOLTURA (modulo 2) Geom. Andrea Giglioli Funzionario Tecnico Area Risorse – Servizio Entrate – U.O.C. Gestione dei Tributi Comunali Comune di Reggio nell’Emilia 13/10/2021

Transcript of IMU E FABBRICATI RURALI: CONTROLLI E LE ATTIVITA’ …

IMU E FABBRICATI RURALI: CONTROLLI E LE ATTIVITA’ CONNESSE ALL’AGRICOLTURA

(modulo 2)

Geom. Andrea Giglioli Funzionario Tecnico Area Risorse – Servizio Entrate – U.O.C. Gestione dei Tributi Comunali Comune di Reggio nell’Emilia

13/10/2021

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 2

I fabbricati rurali ancora iscritti al catasto terreni

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 3

FABBRICATI RURALI ANCORA ISCRITTI AL CATASTO TERRENI: EMERSIONE

Ai sensi dell’art. 13, comma 14-ter, d.l. n. 201/2011, i fabbricati rurali iscritti al Catasto Terreni alla data del 31/12/2011 dovevano essere iscritti al Catasto Edilizio Urbano entro il 30/11/2012

Estrapolazione dl DB Catasto Terreni dei fabbricati ancora iscritti

Fase 1 Verifica della loro effettiva esistenza e della presenza dei requisiti di ruralità

Fase 2 Contestazione della omessa iscrizione catastale

Fase 3 Recupero dell’imposta pregressa

Fase 4

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 4

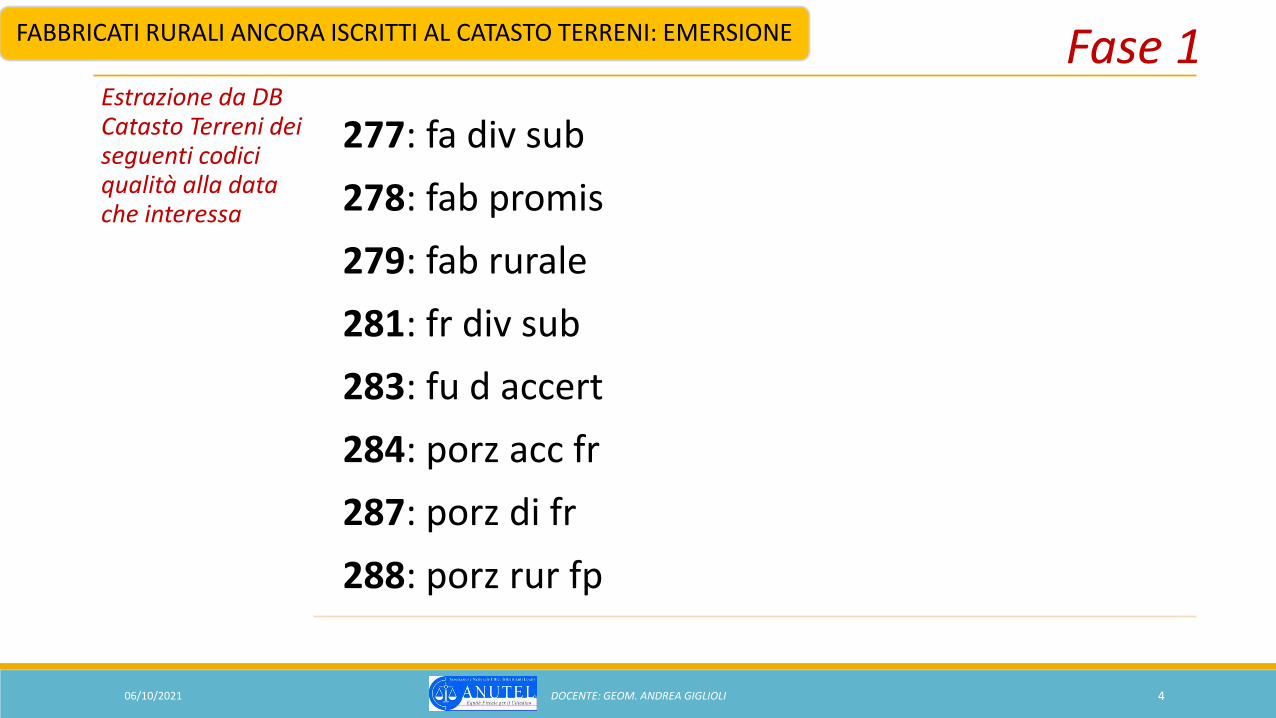

FABBRICATI RURALI ANCORA ISCRITTI AL CATASTO TERRENI: EMERSIONE Fase 1 Estrazione da DB Catasto Terreni dei seguenti codici qualità alla data che interessa

277: fa div sub

278: fab promis

279: fab rurale

281: fr div sub

283: fu d accert

284: porz acc fr

287: porz di fr

288: porz rur fp

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 5

FABBRICATI RURALI ANCORA ISCRITTI AL CATASTO TERRENI: EMERSIONE Fase 2 Verifica dell’effettiva esistenza dei fabbricati

Considerato che alcuni fabbricati possono non essere esistenti è opportuno che, per ogni immobile estratto da DB, venga effettuata una verifica puntuale, tramite Sistema Informativo Territoriale, della effettiva presenza (si può utilizzare anche Google maps).

Una volta effettuata la verifica è possibile procedere con la contestazione del mancato accatastamento ovvero richiedere all’Agenzia delle entrate l’aggiornamento cartografico o censuario depennando il manufatto in caso d’inesistenza (per i soli casi in cui è possibile agire d’ufficio).

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 6

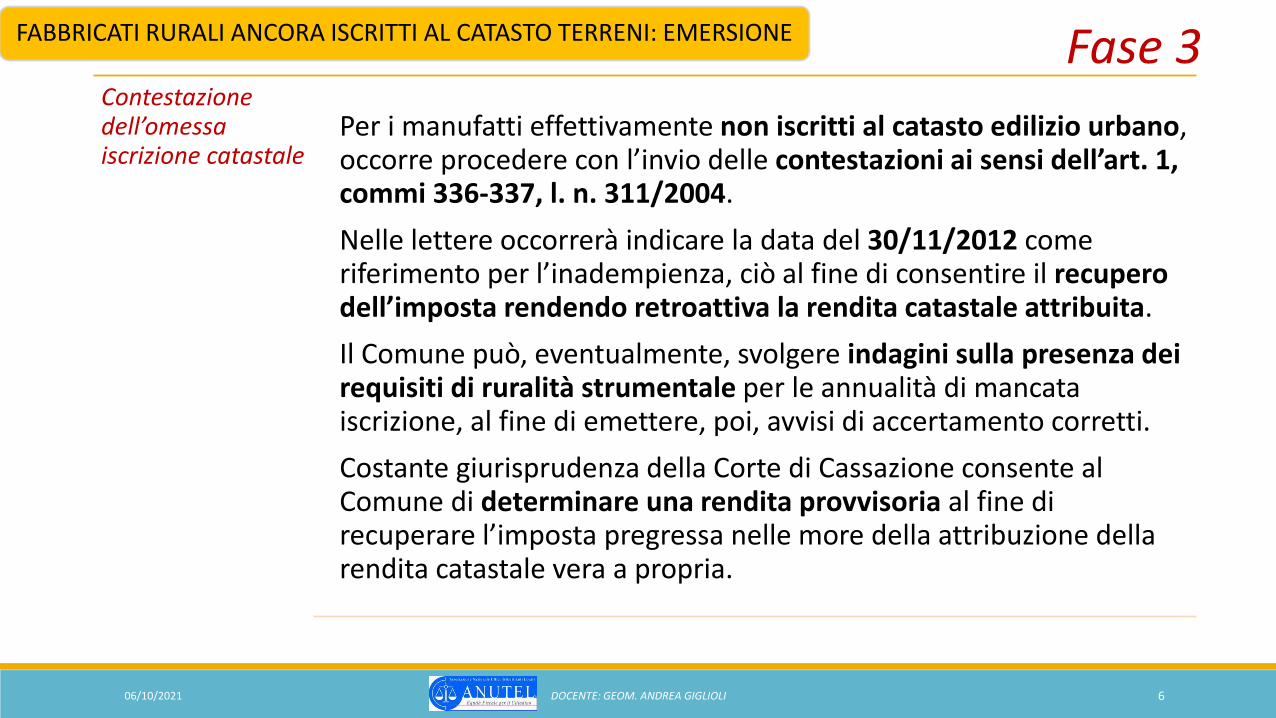

FABBRICATI RURALI ANCORA ISCRITTI AL CATASTO TERRENI: EMERSIONE Fase 3 Contestazione dell’omessa iscrizione catastale

Per i manufatti effettivamente non iscritti al catasto edilizio urbano, occorre procedere con l’invio delle contestazioni ai sensi dell’art. 1, commi 336-337, l. n. 311/2004.

Nelle lettere occorrerà indicare la data del 30/11/2012 come riferimento per l’inadempienza, ciò al fine di consentire il recupero dell’imposta rendendo retroattiva la rendita catastale attribuita.

Il Comune può, eventualmente, svolgere indagini sulla presenza dei requisiti di ruralità strumentale per le annualità di mancata iscrizione, al fine di emettere, poi, avvisi di accertamento corretti.

Costante giurisprudenza della Corte di Cassazione consente al Comune di determinare una rendita provvisoria al fine di recuperare l’imposta pregressa nelle more della attribuzione della rendita catastale vera a propria.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 7

FABBRICATI RURALI ANCORA ISCRITTI AL CATASTO TERRENI: EMERSIONE Fase 4 Recupero dell’imposta pregressa Sulla base delle rendite determinate o

attribuite e in ragione della data cui riferire l’omessa presentazione dell’atto di aggiornamento catastale, l’Ufficio emette l’avviso di accertamento per il recupero dell’imposta dovuta e non versata, irrogando le sanzioni per omessa dichiarazione e gli interessi dovuti.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 8

Alcune casistiche particolari nel controllo dei requisiti di ruralità

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 9

CONTROLLO DEI REQUISITI DI RURALITA’: CASI PARTICOLARI NOTA N. 34874 DEL 03/10/2013 DELLA DIREZIONE CENTRALE DEL CATASTO

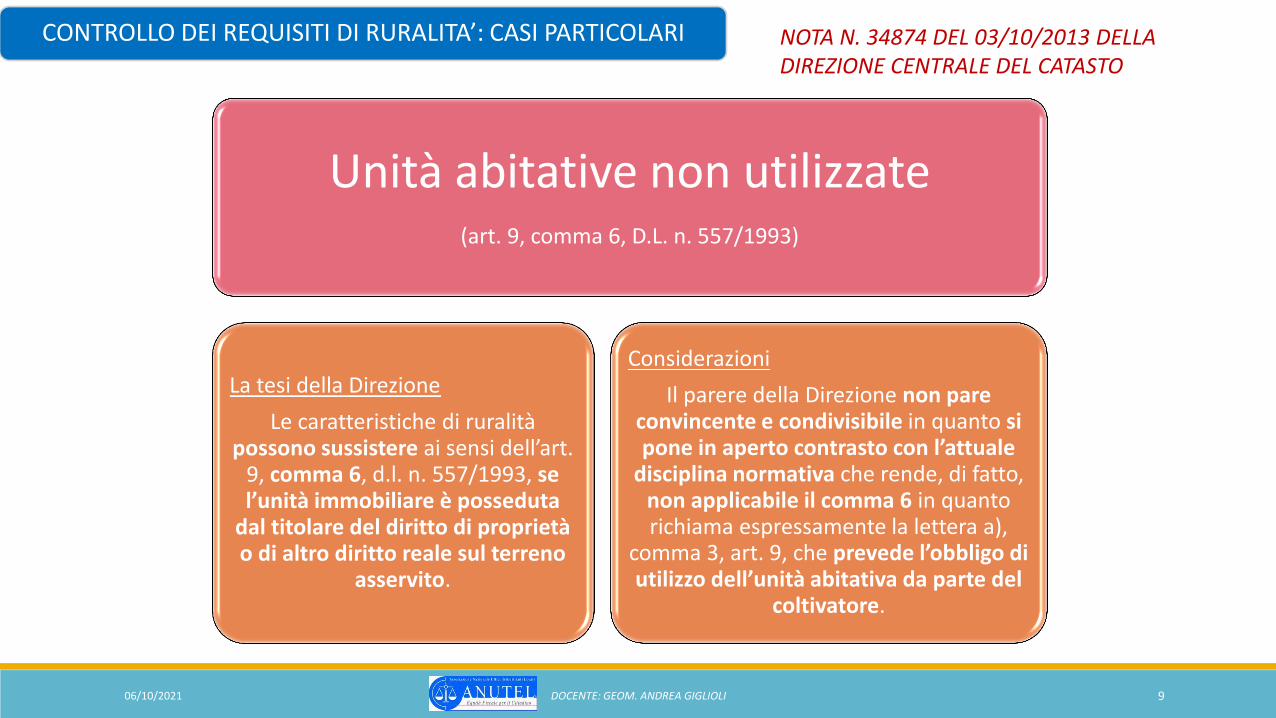

Unità abitative non utilizzate (art. 9, comma 6, D.L. n. 557/1993)

La tesi della Direzione

Le caratteristiche di ruralità possono sussistere ai sensi dell’art.

9, comma 6, d.l. n. 557/1993, se l’unità immobiliare è posseduta

dal titolare del diritto di proprietà o di altro diritto reale sul terreno

asservito.

Considerazioni

Il parere della Direzione non pare convincente e condivisibile in quanto si pone in aperto contrasto con l’attuale

disciplina normativa che rende, di fatto, non applicabile il comma 6 in quanto richiama espressamente la lettera a),

comma 3, art. 9, che prevede l’obbligo di utilizzo dell’unità abitativa da parte del

coltivatore.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 10

CONTROLLO DEI REQUISITI DI RURALITA’: CASI PARTICOLARI NOTA N. 34874 DEL 03/10/2013 DELLA DIREZIONE CENTRALE DEL CATASTO

Unità abitative di lusso (art. 9, comma 3, lettera e), D.L. n. 557/1993)

La tesi della Direzione

Il criterio della superficie utile maggiore di 240 mq può essere ritenuto valido per la non attribuzione della ruralità. Per superficie utile deve intendersi quella al netto delle superfici

occupate dai muri e di quelle destinate a cantine e soffitte.

Considerazioni

Il parere della Direzione ammette la non ruralità per l’unità abitativa di superficie utile maggiore di 240 mq. Il dato è ricavabile dal modello Docfa sezione C, modello 1N parte II, punti 1 e 2 con riferimento alla

superficie lorda oppure da elaborati grafici in possesso dell’amministrazione.

Nota Agenzia Entrate Direzione Centrale n. 94241 del 15/07/2014 e Agenzia Entrate Direzione Regionale Emilia Romagna del 19/09/2014: la superficie utile comprende i muri perimetrali e quelli divisori, si

sottraggono le superfici di balconi, terrazze, cantine, soffitte, scale e posto macchina.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 11

CONTROLLO DEI REQUISITI DI RURALITA’: CASI PARTICOLARI NOTA N. 34874 DEL 03/10/2013 DELLA DIREZIONE CENTRALE DEL CATASTO

Unità classificate C/2 o C/6 funzionali all’uso abitativo (art. 9, comma 3, D.L. n. 557/1993)

La tesi della Direzione

E’ ammessa la ruralità solo nel caso essi siano rurali

strumentali ai sensi del comma 3-bis e per i quali è stata

presentata l’autocertificazione “modello C” ed in presenza

dell’azienda agricola.

Considerazioni

Il parere della Direzione ammette la ruralità solo nel caso le unità siano funzionali (strumentali) all’azienda agricola, pertanto devono essere

state denunciate con il “modello C” e non con il “modello B”. Inoltre

occorre l’effettiva presenza dell’azienda agricola.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 12

CONTROLLO DEI REQUISITI DI RURALITA’: CASI PARTICOLARI NOTA N. 34874 DEL 03/10/2013 DELLA DIREZIONE CENTRALE DEL CATASTO

Unità ancora iscritte al CT con qualifica di ruralità

La tesi della Direzione

Il comune deve attivare le procedura previste dall’articolo 1, commi 336 e 337, Legge n. 311/2004 al fine di pretendere la presentazione della denuncia catastale.

Qualora il fabbricato sia stato dichiarato tardivamente (dopo il 30/11/2012) l’Agenzia potrà applicare le previste sanzioni.

Considerazioni

La Direzione fornisce precise indicazioni per la trattazione delle unità attualmente ancora censite al catasto terreni come

fabbricati rurali.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 13

CONTROLLO DEI REQUISITI DI RURALITA’: CASI PARTICOLARI NOTA N. 34874 DEL 03/10/2013 DELLA DIREZIONE CENTRALE DEL CATASTO

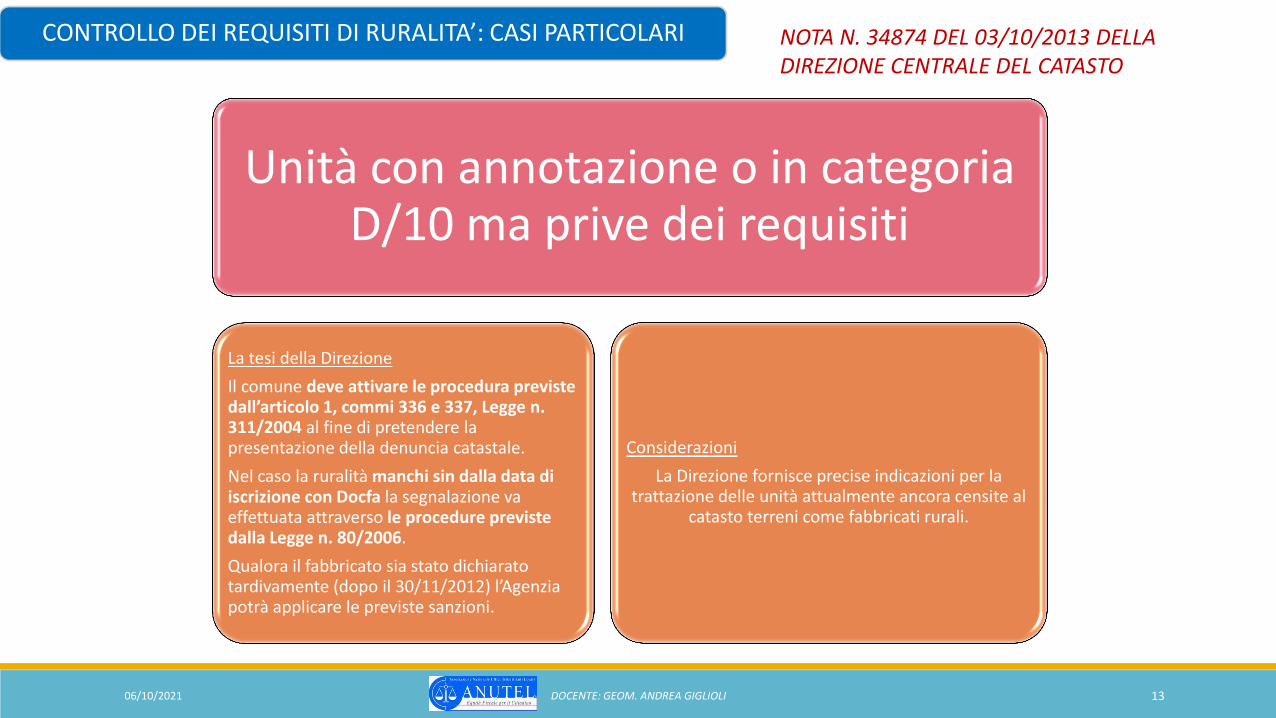

Unità con annotazione o in categoria D/10 ma prive dei requisiti

La tesi della Direzione

Il comune deve attivare le procedura previste dall’articolo 1, commi 336 e 337, Legge n. 311/2004 al fine di pretendere la presentazione della denuncia catastale.

Nel caso la ruralità manchi sin dalla data di iscrizione con Docfa la segnalazione va effettuata attraverso le procedure previste dalla Legge n. 80/2006.

Qualora il fabbricato sia stato dichiarato tardivamente (dopo il 30/11/2012) l’Agenzia potrà applicare le previste sanzioni.

Considerazioni

La Direzione fornisce precise indicazioni per la trattazione delle unità attualmente ancora censite al

catasto terreni come fabbricati rurali.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 14

Leggere la certificazione catastale (visura)

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 15

LA LETTURA DELLE CERTIFICAZIONI CATASTALI VARIAZIONI RIENTRANTI NEL D.L. N. 70/2011 (DOMANDA DI RURALITA’)

UNITA’ ABITATIVA: A/3

Nel campo «annotazioni» è indicato il numero di protocollo e la data di presentazione della «domanda» di ruralità ai sensi del D.L. n. 70/2011

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 16

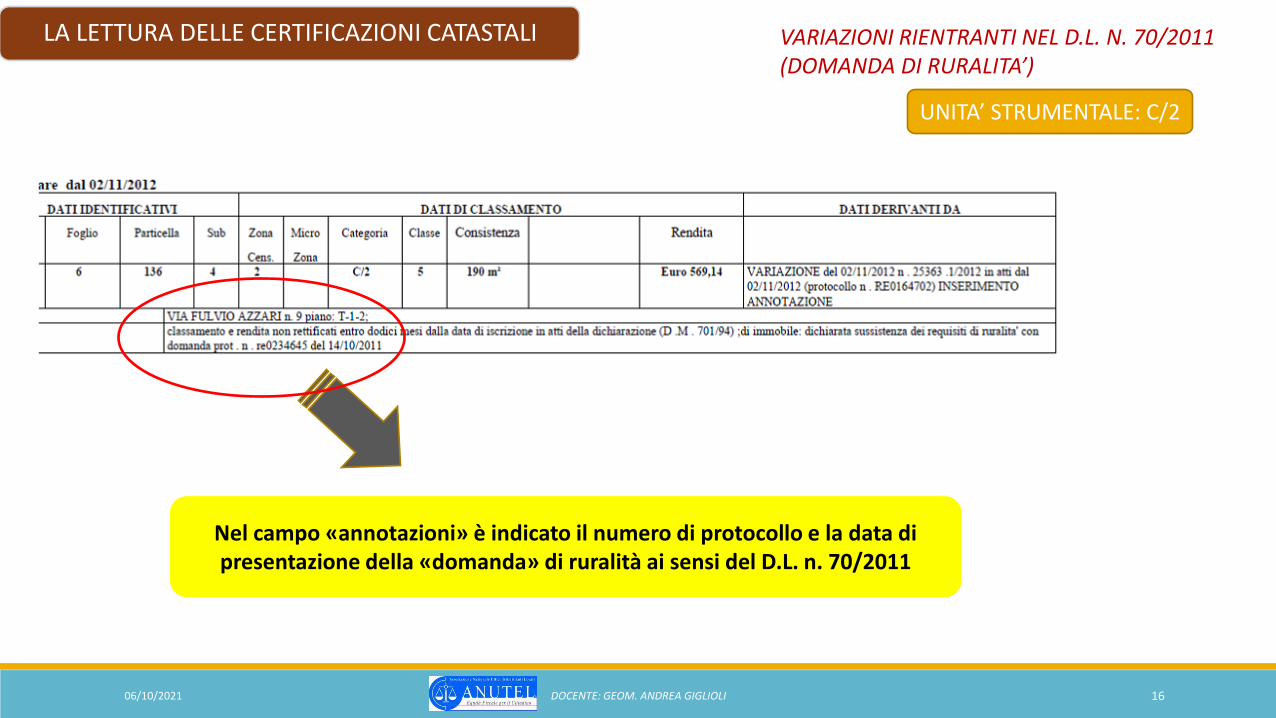

LA LETTURA DELLE CERTIFICAZIONI CATASTALI VARIAZIONI RIENTRANTI NEL D.L. N. 70/2011 (DOMANDA DI RURALITA’)

UNITA’ STRUMENTALE: C/2

Nel campo «annotazioni» è indicato il numero di protocollo e la data di presentazione della «domanda» di ruralità ai sensi del D.L. n. 70/2011

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 17

LA LETTURA DELLE CERTIFICAZIONI CATASTALI VARIAZIONI RIENTRANTI NEL D.L. N. 70/2011 (DOMANDA DI RURALITA’)

UNITA’ STRUMENTALE: D/1

Nel campo «annotazioni» è indicato il numero di protocollo e la data di presentazione della «domanda» di ruralità ai sensi del D.L. n. 70/2011

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 18

LA LETTURA DELLE CERTIFICAZIONI CATASTALI RURALITA’ ANTE/POST D.L. N. 70/2011

UNITA’ STRUMENTALE: D/10

Nel campo «annotazioni» non vi sono riferimenti alla ruralità che è attestata dal classamento catastale in categoria D/10

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 19

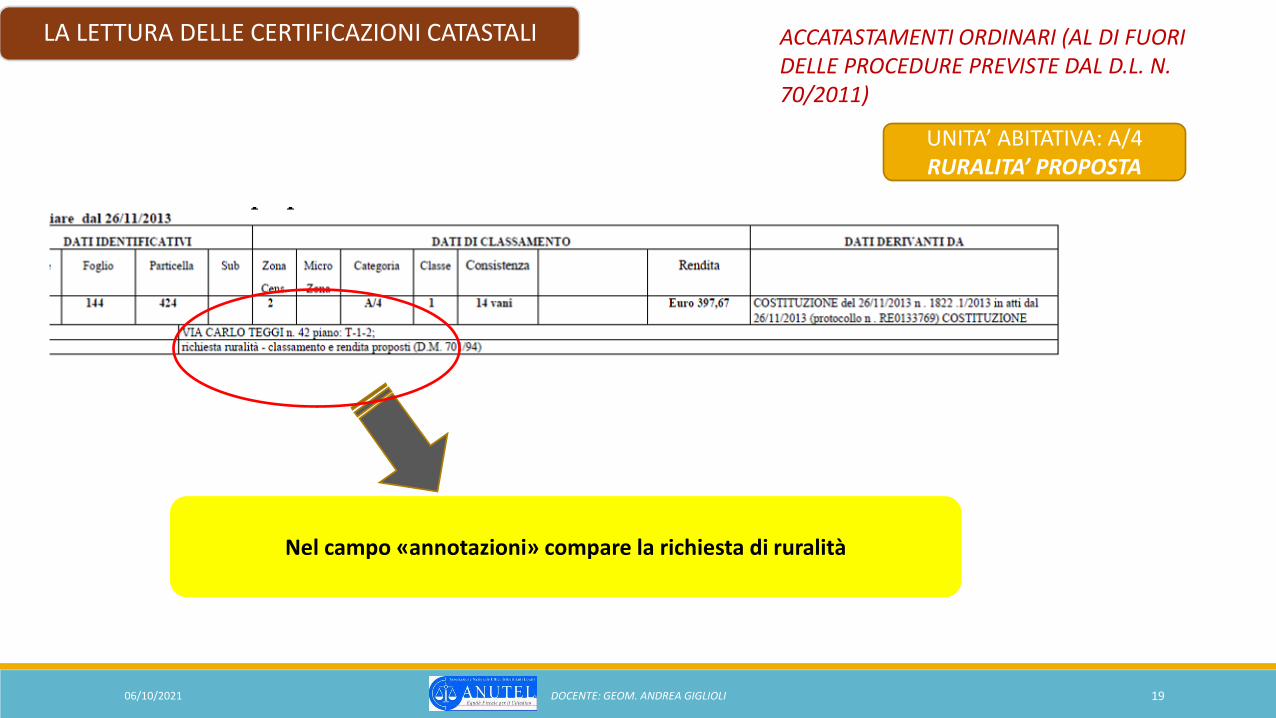

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ ABITATIVA: A/4 RURALITA’ PROPOSTA

Nel campo «annotazioni» compare la richiesta di ruralità

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 20

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ STRUMENTALE: D/10 RURALITA’ PROPOSTA

Nel campo «annotazioni» non vi sono riferimenti alla ruralità che è attestata dal classamento catastale in categoria D/10

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 21

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ STRUMENTALE: C/2 RURALITA’ PROPOSTA

Nel campo «annotazioni» compare la richiesta di ruralità

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 22

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ ABITATIVA CLASSAMENTO RETTIFICATO

RURALITA’ ACCERTATA

Pag. 1

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 23

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ ABITATIVA CLASSAMENTO RETTIFICATO

RURALITA’ ACCERTATA

Pag. 2

Nel campo «annotazioni» compaiono le diverse informazioni utili per conoscere l’evoluzione degli stadi di classamento

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 24

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ STRUMENTALE CLASSAMENTO RETTIFICATO

RURALITA’ ACCERTATA

Nel campo «annotazioni» compaiono le diverse informazioni utili per conoscere l’evoluzione degli stadi di classamento

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 25

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ STRUMENTALE D/10 RURALITA’ RESPINTA E SUCCESSIVA

RIPROPOSIZIONE D/10

Pag. 1

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 26

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ STRUMENTALE D/10 RURALITA’ RESPINTA E SUCCESSIVA

RIPROPOSIZIONE D/10

Pag. 2 Nel campo «annotazioni» compaiono le diverse informazioni utili per conoscere l’evoluzione degli stadi di classamento

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 27

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ STRUMENTALE D/10 RURALITA’ RESPINTA E

CLASSAMENTO RETTIFICATO

Pag. 1

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 28

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ STRUMENTALE D/10 RURALITA’ RESPINTA E

CLASSAMENTO RETTIFICATO

Pag. 2 Nel campo «annotazioni» compaiono le diverse informazioni utili per conoscere l’evoluzione degli stadi di classamento

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 29

LA LETTURA DELLE CERTIFICAZIONI CATASTALI ACCATASTAMENTI ORDINARI (AL DI FUORI DELLE PROCEDURE PREVISTE DAL D.L. N. 70/2011)

UNITA’ STRUMENTALE CANCELLAZIONE ANNOTAZIONE DI

RURALITA’

Nel campo «annotazioni» compare il riferimento all’istanza di cancellazione della annotazione di ruralità e la data in cui era stata apposta

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 30

Emersione dei fabbricati non rurali con apposito DB

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 31

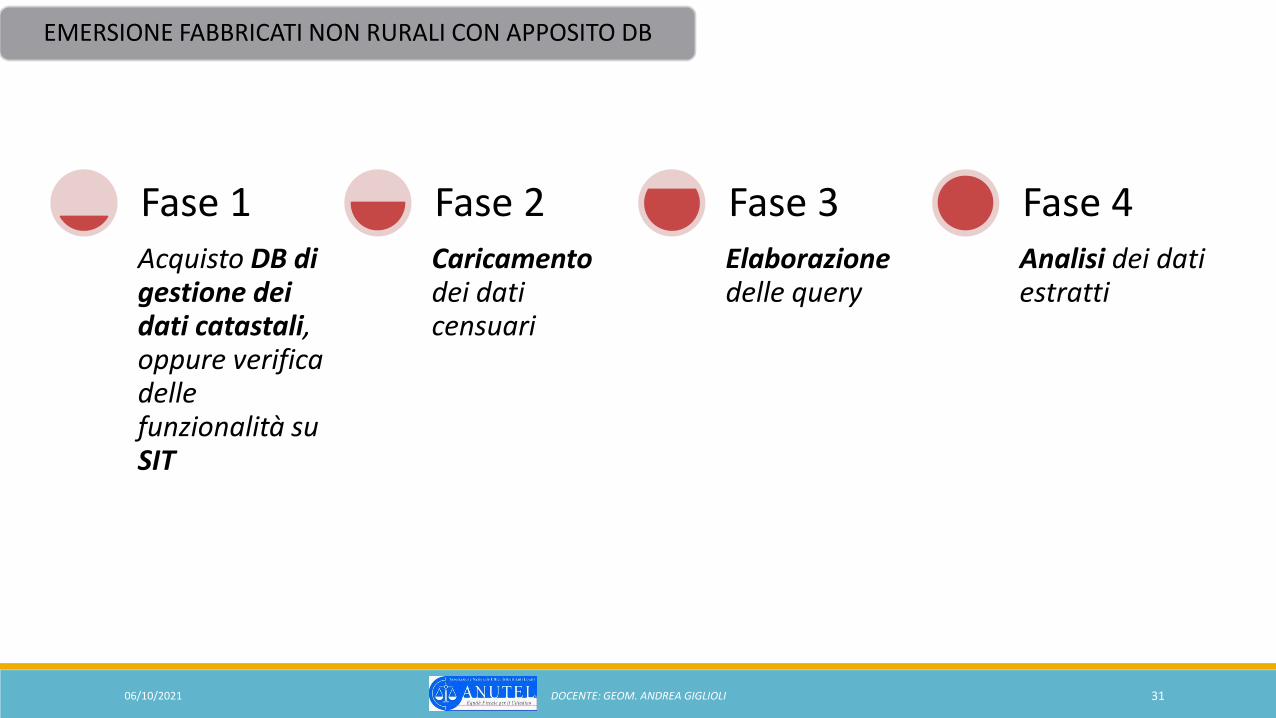

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB

Acquisto DB di gestione dei dati catastali, oppure verifica delle funzionalità su SIT

Fase 1 Caricamento dei dati censuari

Fase 2 Elaborazione delle query

Fase 3 Analisi dei dati estratti

Fase 4

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 32

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB

Gestionale dati Esistono, sul mercato, gestionali dei dati catastali che integrano altri dati in possesso del Comune (anagrafe, urbanistica, edilizia, ecc.), sono i cosiddetti SIT (sistemi informativi territoriali).

Il Comune potrebbe già esserne in possesso.

Rappresentano una notevole fonte di informazioni per l’attività di accertamento fiscale in quanto consentono l’incrocio e l’elaborazione dei dati.

Spesso l’Ufficio tributi non sa neppure della esistenza di tali gestionali nel proprio Comune.

Occorre indagare presso la propria amministrazione verificando se nel gestionale sono stati inseriti tutti i dati catastali che periodicamente vengono scaricati dal portale Sister per le attività di controllo L. n. 80/2006.

Fase 1

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 33

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB

Caricamento dati censuari, di classamento e Docfa

Occorre verificare che nel SIT siano stati inseriti tutti i dati catastali relativi alle singole unità immobiliari.

Non si tratta del solo inserimento dei dati censuari (foglio, particella, subalterno) e dei dati di classamento (categoria, classe, consistenza e rendita) ma anche degli ulteriori dati che sono scaricabili dai modelli di denuncia Docfa (superfici utili, planimetrie, caratteristiche dotazionali delle singole unità) per consentire il controllo di congruità ai sensi della L. n. 80/2006.

Fase 2

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 34

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB

Elaborazione delle query Una volta verificato/effettuato il caricamento dei

dati, è possibile definire delle query per l’elaborazione e l’estrazione dei dati.

Ad esempio:

- Fabbricati per i quali è stata respinta la ruralità;

- Fabbricati abitativi per i quali la superficie utile è maggiore di 240 mq;

- ecc.

Fase 3

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 35

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB

Analisi dei dati estratti

I dati estratti dalle diverse query possono consentire l’individuazione di immobili da accertare, oppure di immobili da segnalare perché non rurali, oppure costituire elenchi per incroci massivi o confronti puntuali con altre banche dati in possesso del Comune.

Fase 4

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 36

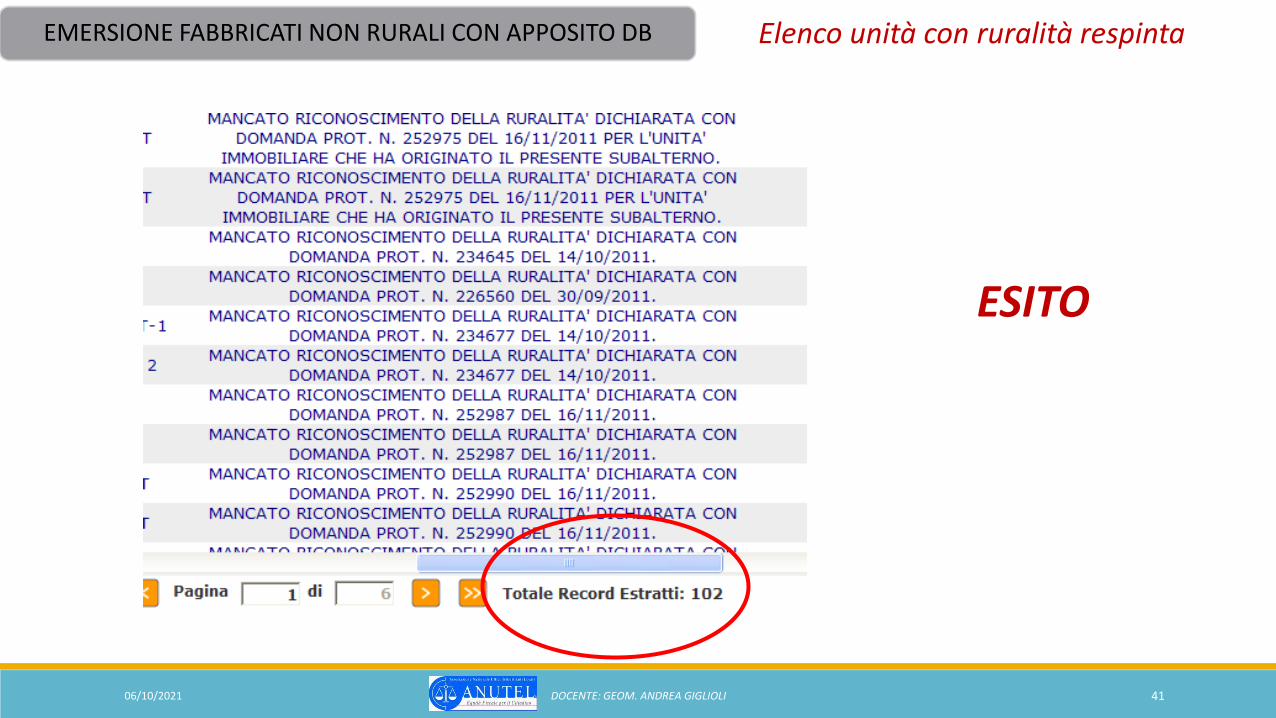

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità con ruralità respinta

QUERY

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 37

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità con ruralità respinta

ESITO

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 38

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità con ruralità respinta

ESITO

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 39

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità con ruralità respinta

QUERY

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 40

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità con ruralità respinta

ESITO

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 41

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità con ruralità respinta

ESITO

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 42

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità con ruralità accertata

QUERY

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 43

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità con ruralità accertata

ESITO

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 44

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità con ruralità accertata

ESITO

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 45

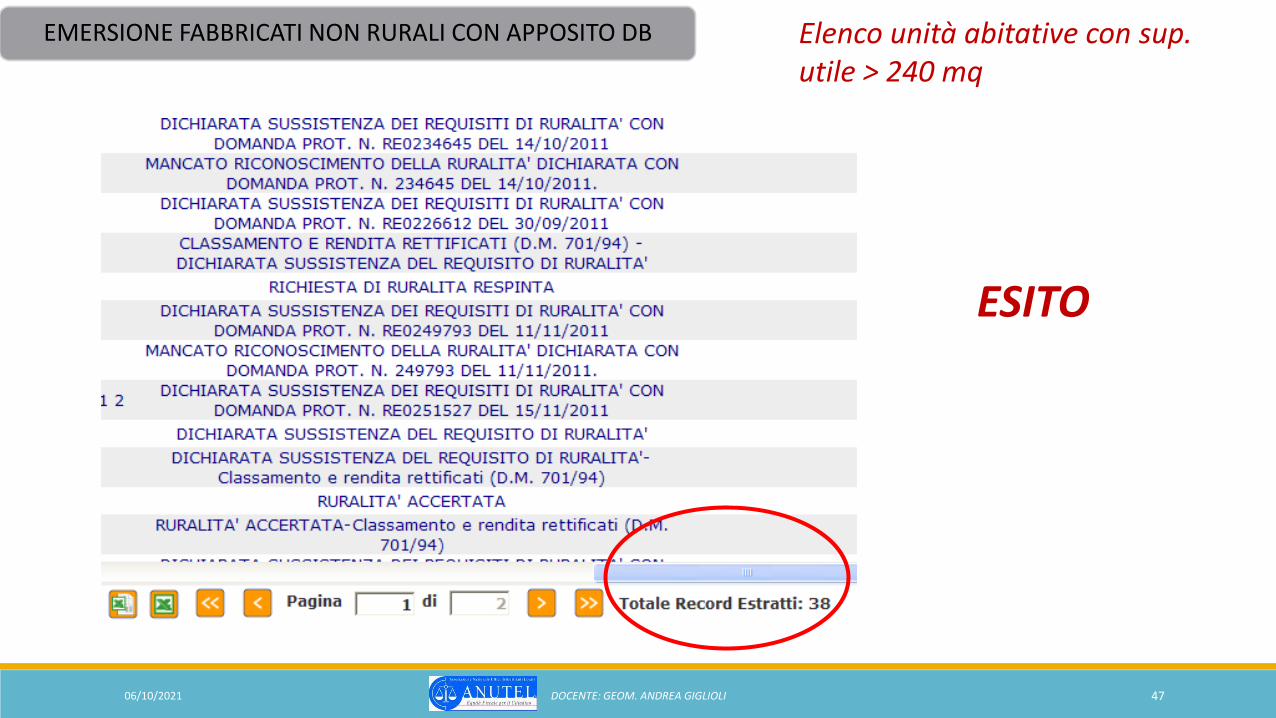

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità abitative con sup. utile > 240 mq

QUERY

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 46

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità abitative con sup. utile > 240 mq

ESITO

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 47

EMERSIONE FABBRICATI NON RURALI CON APPOSITO DB Elenco unità abitative con sup. utile > 240 mq

ESITO

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 48

Fabbricati privi dei requisiti di ruralità: casi limite

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 49

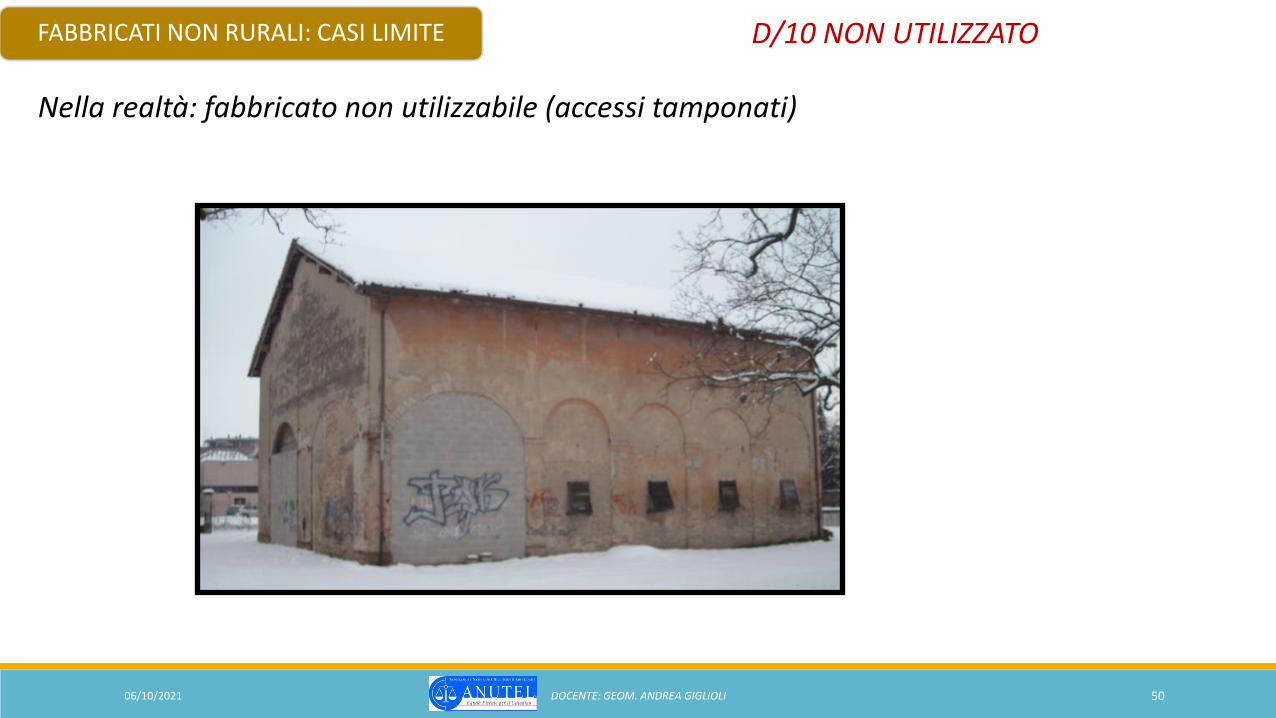

FABBRICATI NON RURALI: CASI LIMITE D/10 NON UTILIZZATO

Estratto di mappa Visura

Docfa

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 50

FABBRICATI NON RURALI: CASI LIMITE D/10 NON UTILIZZATO

Nella realtà: fabbricato non utilizzabile (accessi tamponati)

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 51

FABBRICATI NON RURALI: CASI LIMITE D/10 NON UTILIZZATO

Estratto di mappa Visura

Docfa

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 52

FABBRICATI NON RURALI: CASI LIMITE D/10 NON UTILIZZATO

Nella realtà: fabbricato non utilizzabile (diruto)

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 53

FABBRICATI NON RURALI: CASI LIMITE ABITAZIONI DI LUSSO

Estratto di mappa Visura

Docfa

superficie utile lorda: 431 mq > 240 mq DM LLPP 02/08/69, punto 6)

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 54

FABBRICATI NON RURALI: CASI LIMITE ABITAZIONI DI LUSSO

Estratto di mappa Visura

Docfa

superficie utile lorda: 367 mq > 240 mq DM LLPP 02/08/69, punto 6)

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 55

L’AGRITURISMO

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 56

I FABBRICATI DESTINATI AD AGRITURISMO art. 9, commi 3-bis e 3-ter, d.l. n. 557/1993, convertito con modificazioni, dalla L. n. 133/1994 e successive modifiche ed integrazioni

Ai fini fiscali deve riconoscersi carattere di ruralità alle costruzioni strumentali necessarie allo svolgimento dell’attività agricola di cui all’articolo 2135 del codice civile ed in particolare destinate:

All’agriturismo in conformità a quanto previsto dalla legge 20 febbraio 2006, n. 96

3-bis, lettera e)

Le porzioni di immobili di cui al comma 3-bis, destinate ad abitazione, sono censite in catasto, autonomamente, in una delle categorie del gruppo A

3-ter

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 57

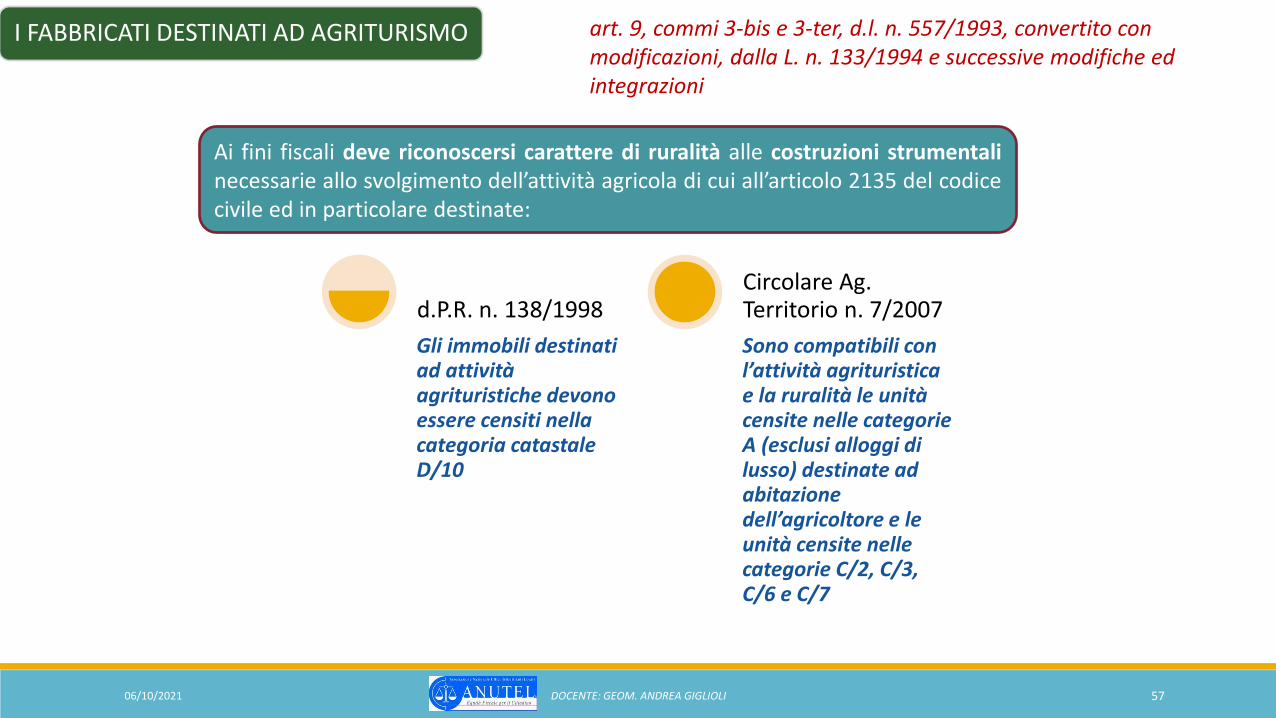

I FABBRICATI DESTINATI AD AGRITURISMO art. 9, commi 3-bis e 3-ter, d.l. n. 557/1993, convertito con modificazioni, dalla L. n. 133/1994 e successive modifiche ed integrazioni

Ai fini fiscali deve riconoscersi carattere di ruralità alle costruzioni strumentali necessarie allo svolgimento dell’attività agricola di cui all’articolo 2135 del codice civile ed in particolare destinate:

Gli immobili destinati ad attività agrituristiche devono essere censiti nella categoria catastale D/10

d.P.R. n. 138/1998

Sono compatibili con l’attività agrituristica e la ruralità le unità censite nelle categorie A (esclusi alloggi di lusso) destinate ad abitazione dell’agricoltore e le unità censite nelle categorie C/2, C/3, C/6 e C/7

Circolare Ag. Territorio n. 7/2007

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 58

I FABBRICATI DESTINATI AD AGRITURISMO art. 9, commi 3-bis e 3-ter, d.l. n. 557/1993, convertito con modificazioni, dalla L. n. 133/1994 e successive modifiche ed integrazioni

I requisiti previsti dalla Legge 20/02/2006, n. 96 e dalle norme sulla ruralità

L’agriturismo è esclusivamente inquadrato dalla legge n. 96/2006 e dalle norme regionali, non sono necessari altri requisiti

1 Deve esservi l’azienda agricola condotta da un imprenditore agricolo ai sensi dell’art. 2135 del Codice civile iscritto al Registro imprese

2 L’espletamento di una attività di ricezione ed ospitalità in strutture interne all’azienda suddetta, dietro apposita autorizzazione, anche per la sosta di campeggiatori

3

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 59

I FABBRICATI DESTINATI AD AGRITURISMO art. 9, commi 3-bis e 3-ter, d.l. n. 557/1993, convertito con modificazioni, dalla L. n. 133/1994 e successive modifiche ed integrazioni

I requisiti previsti dalla Legge 20/02/2006, n. 96 e dalle norme sulla ruralità

Prevalenza (per tempo di lavoro) delle attività agricole (dirette o connesse) rispetto a quelle di gestione dell’agriturismo. Criteri fissati dalle regioni e province autonome

4 La somministrazione prevalente di prodotti propri o derivati da materie prime direttamente provenienti dal fondo o da aziende agricole della zona. Sono considerati prodotti propri i cibi e le bevande prodotti, lavorati e trasformati dall'azienda agricola con materie prime ricavate da prodotti dell'azienda anche se lavorati all'esterno

5 I locali utilizzati ad uso agrituristico sono assimilati ad ogni effetto alle abitazioni rurali

6

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 60

I FABBRICATI DESTINATI AD AGRITURISMO art. 9, commi 3-bis e 3-ter, d.l. n. 557/1993, convertito con modificazioni, dalla L. n. 133/1994 e successive modifiche ed integrazioni

I requisiti previsti dalla Legge 20/02/2006, n. 96 e dalle norme sulla ruralità

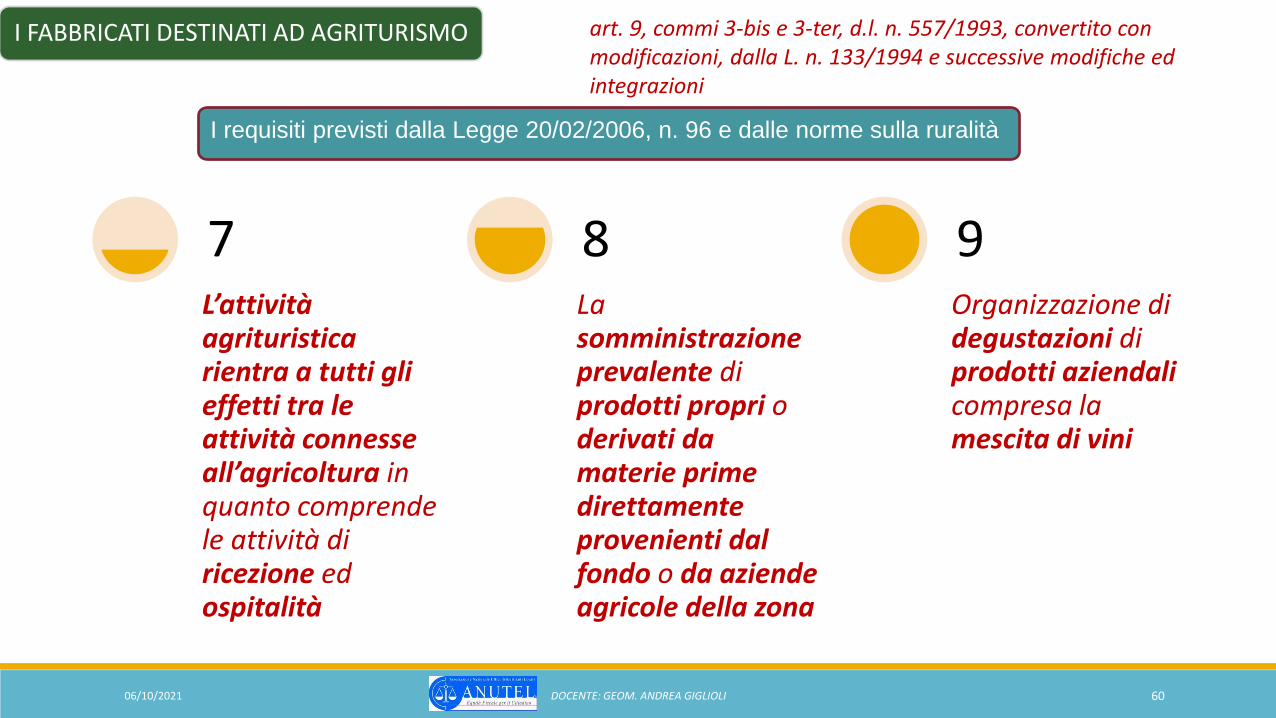

L’attività agrituristica rientra a tutti gli effetti tra le attività connesse all’agricoltura in quanto comprende le attività di ricezione ed ospitalità

7 La somministrazione prevalente di prodotti propri o derivati da materie prime direttamente provenienti dal fondo o da aziende agricole della zona

8 Organizzazione di degustazioni di prodotti aziendali compresa la mescita di vini

9

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 61

I FABBRICATI DESTINATI AD AGRITURISMO art. 9, commi 3-bis e 3-ter, d.l. n. 557/1993, convertito con modificazioni, dalla L. n. 133/1994 e successive modifiche ed integrazioni

I requisiti previsti dalla Legge 20/02/2006, n. 96 e dalle norme sulla ruralità

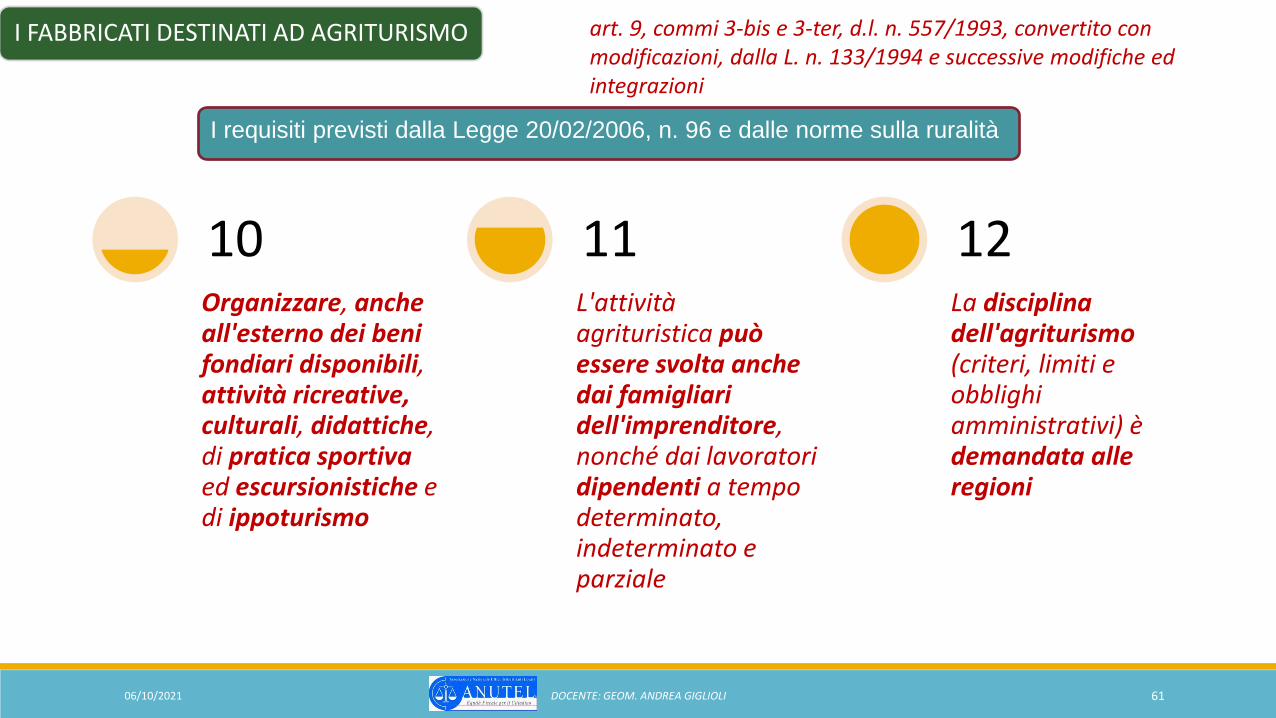

Organizzare, anche all'esterno dei beni fondiari disponibili, attività ricreative, culturali, didattiche, di pratica sportiva ed escursionistiche e di ippoturismo

10 L'attività agrituristica può essere svolta anche dai famigliari dell'imprenditore, nonché dai lavoratori dipendenti a tempo determinato, indeterminato e parziale

11 La disciplina dell'agriturismo (criteri, limiti e obblighi amministrativi) è demandata alle regioni

12

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 62

I FABBRICATI DESTINATI AD AGRITURISMO art. 9, commi 3-bis e 3-ter, d.l. n. 557/1993, convertito con modificazioni, dalla L. n. 133/1994 e successive modifiche ed integrazioni

I requisiti previsti dalla Legge 20/02/2006, n. 96 e dalle norme sulla ruralità

L'attività agricola si considera comunque prevalente rispetto all'attività ricettiva quando l'attività di ricezione e di somministrazione di pasti e bevande interessano un numero non superiore a 10 ospiti

13 Le regioni disciplinano la somministrazione di pasti e bevande tenendo conto di particolari criteri definiti dalla norma

14 Rispetto di norme igienico-sanitarie sia per quanto riguarda le caratteristiche degli immobili sia per la lavorazione e somministrazione dei prodotti

15

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 63

I FABBRICATI DESTINATI AD AGRITURISMO art. 9, commi 3-bis e 3-ter, d.l. n. 557/1993, convertito con modificazioni, dalla L. n. 133/1994 e successive modifiche ed integrazioni

I requisiti previsti dalla Legge 20/02/2006, n. 96 e dalle norme sulla ruralità

L'avvio dell'attività agrituristica è subordinato alla presentazione della comunicazione di inizio attività. Il Comune può formulare rilievi entro il termine di 60 gg, disponendo l'immediata sospensione dell'attività nel caso di gravi carenze ed irregolarità

16 Il titolare dell'attività è tenuto a comunicare al Comune, entro 15gg, qualsiasi variazione intervenuta alle attività precedentemente autorizzate

17 Le regioni disciplinano le modalità per il rilascio del certificato di abilitazione all'esercizio dell'attività agrituristica

18

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 64

I FABBRICATI DESTINATI AD AGRITURISMO art. 9, commi 3-bis e 3-ter, d.l. n. 557/1993, convertito con modificazioni, dalla L. n. 133/1994 e successive modifiche ed integrazioni

I requisiti previsti dalla Legge 20/02/2006, n. 96 e dalle norme sulla ruralità

L'attività agrituristica può essere svolta tutto l'anno oppure, previa comunicazione al Comune, secondo periodi stabiliti dall'imprenditore agricolo.

19 L'uso della denominazione “agriturismo” è riservato esclusivamente alle aziende agricole che esercitano l'attività agrituristica ai sensi della norma

20 Sono assimilate all'attività di agriturismo, e si applicano le norme in materia, quelle svolte dai pescatori relativamente all'ospitalità, alla somministrazione di pasti e bevande con prodotti derivati prevalentemente dall'attività di pesca

21

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 65

I FABBRICATI DESTINATI AD AGRITURISMO

E’ inutile contestare la ruralità se il comune non disconosce le autorizzazioni commerciali

E’ inutile contestare la

ruralità se non si fa una verifica

ad ampio raggio sull’attività

svolta

E’ inutile contestare la ruralità se il comune non disconosce le autorizzazioni

edilizie

E’ inutile contestare la

ruralità se non si fanno circolare le informazioni

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 66

IMPIANTI PER LA PRODUZIONE DI ENERGIA E CONNESSIONE ALL’ATTIVITA’ AGRICOLA

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 67

CONNESSIONE ALL’ATTIVITA’ AGRICOLA

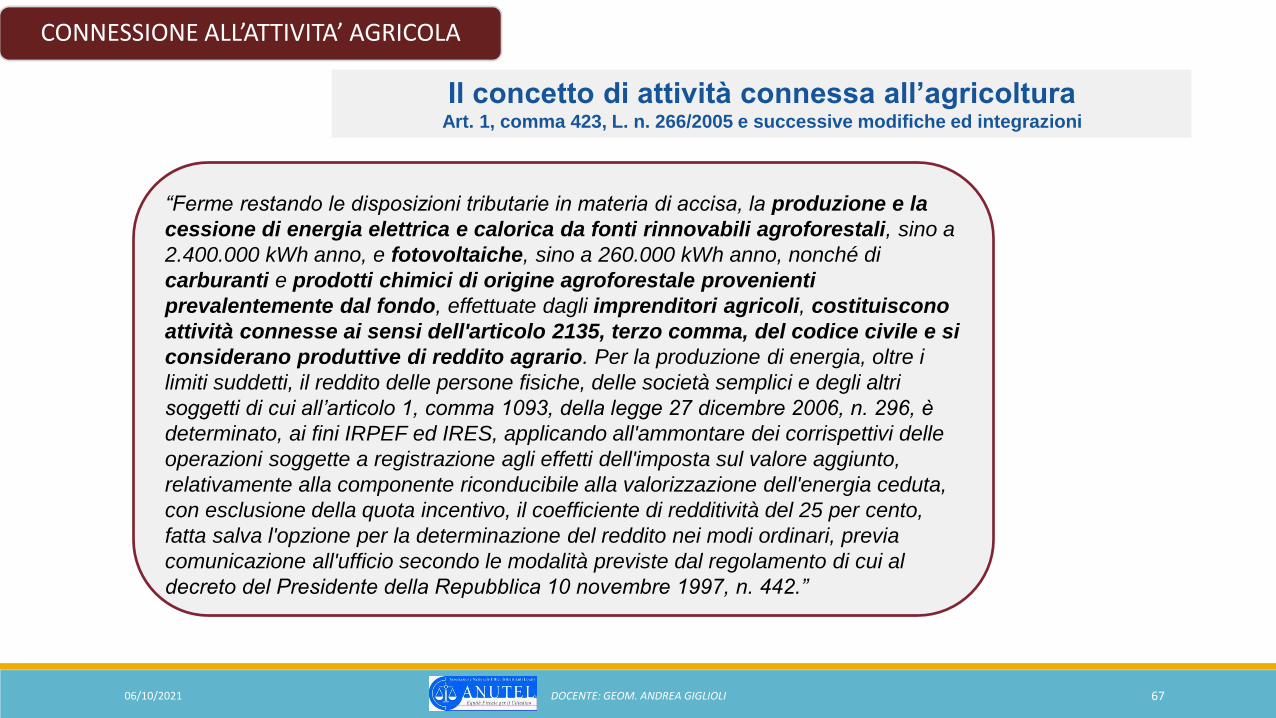

Il concetto di attività connessa all’agricoltura Art. 1, comma 423, L. n. 266/2005 e successive modifiche ed integrazioni

“Ferme restando le disposizioni tributarie in materia di accisa, la produzione e la

cessione di energia elettrica e calorica da fonti rinnovabili agroforestali, sino a

2.400.000 kWh anno, e fotovoltaiche, sino a 260.000 kWh anno, nonché di

carburanti e prodotti chimici di origine agroforestale provenienti

prevalentemente dal fondo, effettuate dagli imprenditori agricoli, costituiscono

attività connesse ai sensi dell'articolo 2135, terzo comma, del codice civile e si

considerano produttive di reddito agrario. Per la produzione di energia, oltre i

limiti suddetti, il reddito delle persone fisiche, delle società semplici e degli altri

soggetti di cui all’articolo 1, comma 1093, della legge 27 dicembre 2006, n. 296, è

determinato, ai fini IRPEF ed IRES, applicando all'ammontare dei corrispettivi delle

operazioni soggette a registrazione agli effetti dell'imposta sul valore aggiunto,

relativamente alla componente riconducibile alla valorizzazione dell'energia ceduta,

con esclusione della quota incentivo, il coefficiente di redditività del 25 per cento,

fatta salva l'opzione per la determinazione del reddito nei modi ordinari, previa

comunicazione all'ufficio secondo le modalità previste dal regolamento di cui al

decreto del Presidente della Repubblica 10 novembre 1997, n. 442.”

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 68

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Art. 1, comma 423, L. n. 266/2005 e successive modifiche ed integrazioni

Connesse all’attività agricola

(produzione reddito agrario)

Energia elettrica o calorica fino a 2.400.000 kW h

annui

Energia fotovoltaica fino a 260.000 kW h

annui Carburanti e

prodotti chimici senza limiti quantitativi

Se svolta dallo IAP con prodotti

prevalentemente derivati dal fondo

agricolo

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 69

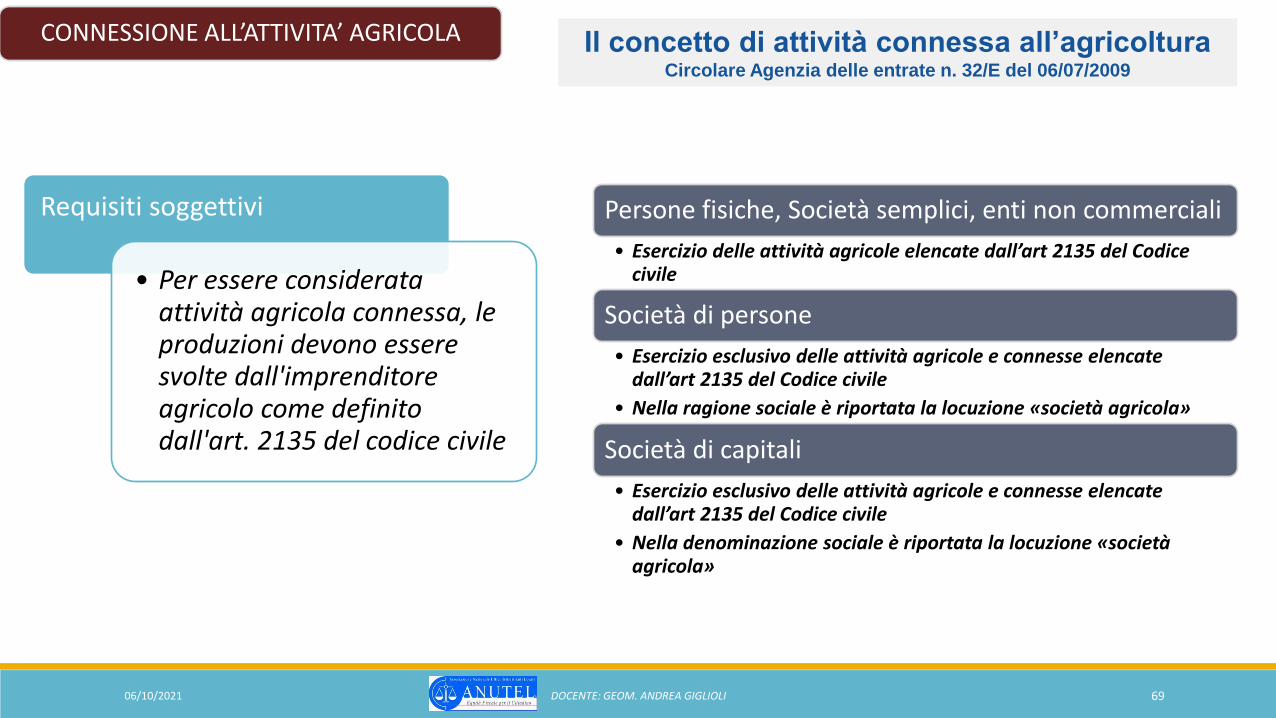

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Requisiti soggettivi

• Per essere considerata attività agricola connessa, le produzioni devono essere svolte dall'imprenditore agricolo come definito dall'art. 2135 del codice civile

Persone fisiche, Società semplici, enti non commerciali

• Esercizio delle attività agricole elencate dall’art 2135 del Codice civile

Società di persone

• Esercizio esclusivo delle attività agricole e connesse elencate dall’art 2135 del Codice civile

• Nella ragione sociale è riportata la locuzione «società agricola»

Società di capitali

• Esercizio esclusivo delle attività agricole e connesse elencate dall’art 2135 del Codice civile

• Nella denominazione sociale è riportata la locuzione «società agricola»

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 70

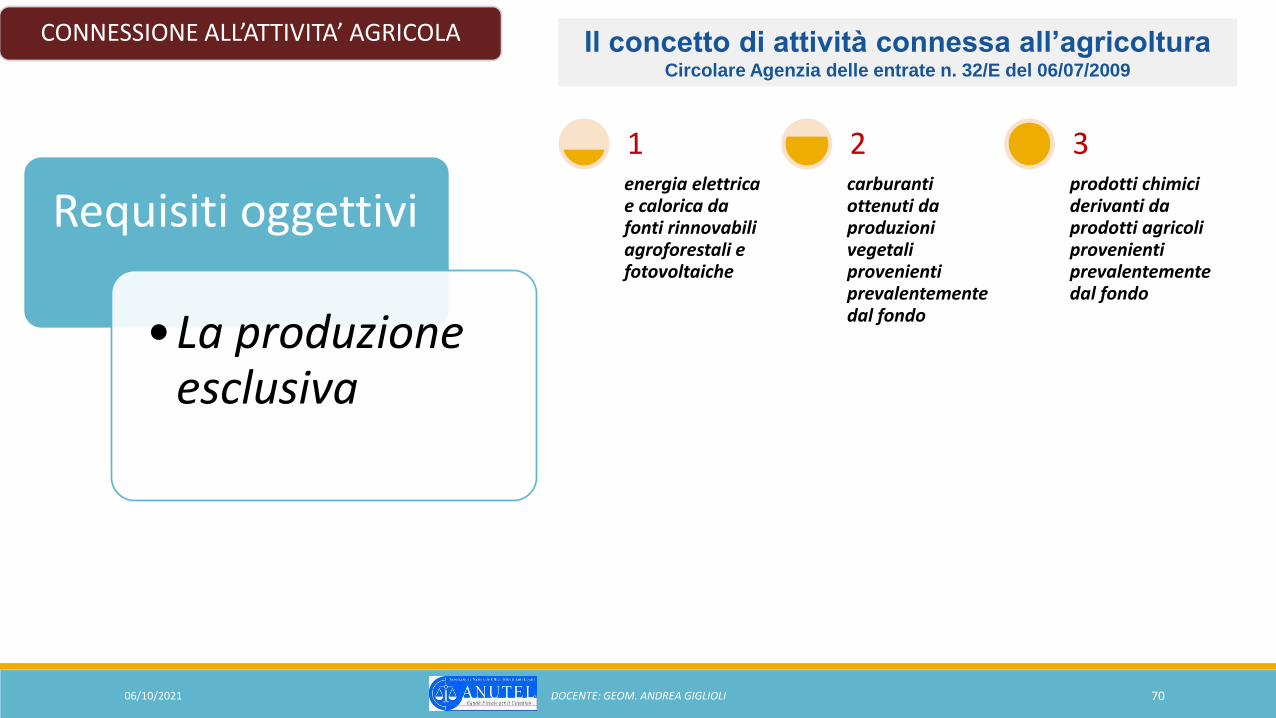

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Requisiti oggettivi

•La produzione esclusiva

energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche

1 carburanti ottenuti da produzioni vegetali provenienti prevalentemente dal fondo

2 prodotti chimici derivanti da prodotti agricoli provenienti prevalentemente dal fondo

3

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 71

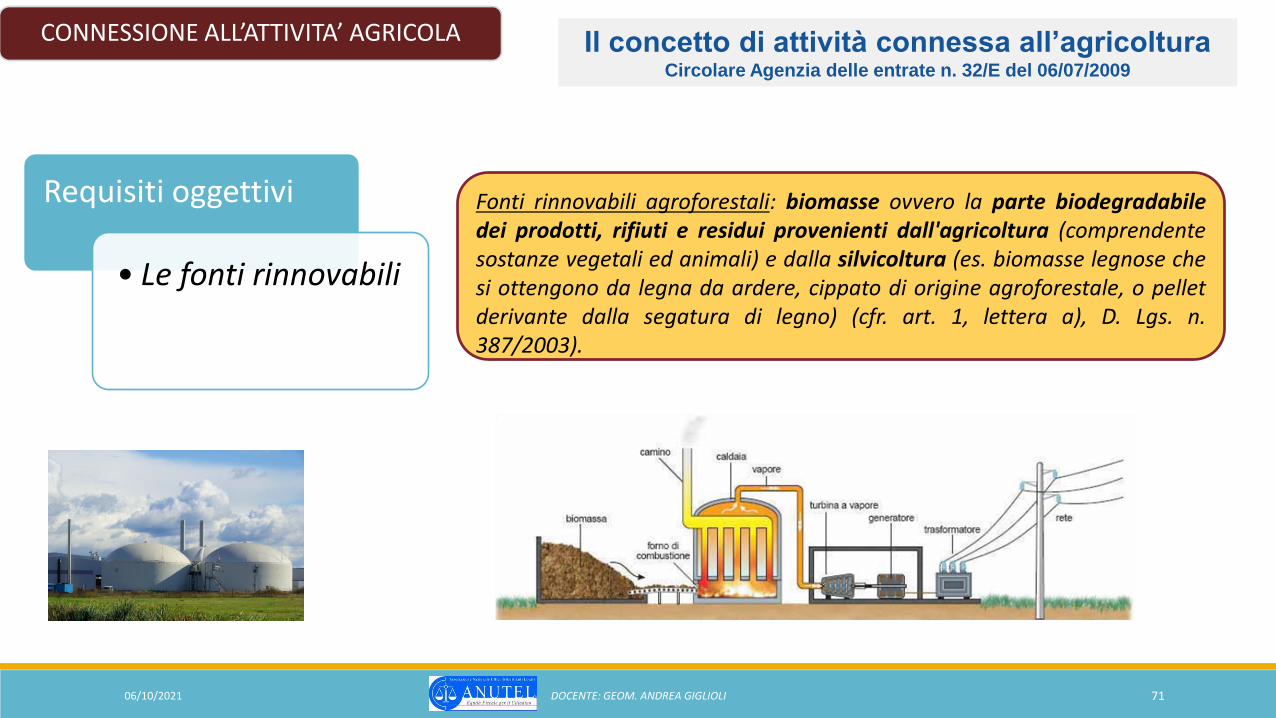

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Requisiti oggettivi

• Le fonti rinnovabili

Fonti rinnovabili agroforestali: biomasse ovvero la parte biodegradabile dei prodotti, rifiuti e residui provenienti dall'agricoltura (comprendente sostanze vegetali ed animali) e dalla silvicoltura (es. biomasse legnose che si ottengono da legna da ardere, cippato di origine agroforestale, o pellet derivante dalla segatura di legno) (cfr. art. 1, lettera a), D. Lgs. n. 387/2003).

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 72

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Requisiti oggettivi

• Le fonti rinnovabili

Fonti fotovoltaiche: i moduli o pannelli fotovoltaici, in grado di convertire l'energia solare in energia elettrica.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 73

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Requisiti oggettivi

• Le fonti rinnovabili

Carburanti derivanti da produzioni vegetali: prodotti quali il bioetanolo (etanolo ricavato dalla biomassa ovvero dalla parte biodegradabile dei rifiuti, destinato ad essere usato come carburante); il biodiesel (etere metilico ricavato da un olio vegetale o animale, destinato ad essere utilizzato come carburante); il biogas carburante ed altri carburanti simili (cfr. Allegato I, art. 2, comma 2, D. Lgs. n. 128/2005).

Bioetanolo

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 74

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Requisiti oggettivi

• Le fonti rinnovabili

Biodiesel

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 75

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Requisiti oggettivi

• Le fonti rinnovabili

Biogas

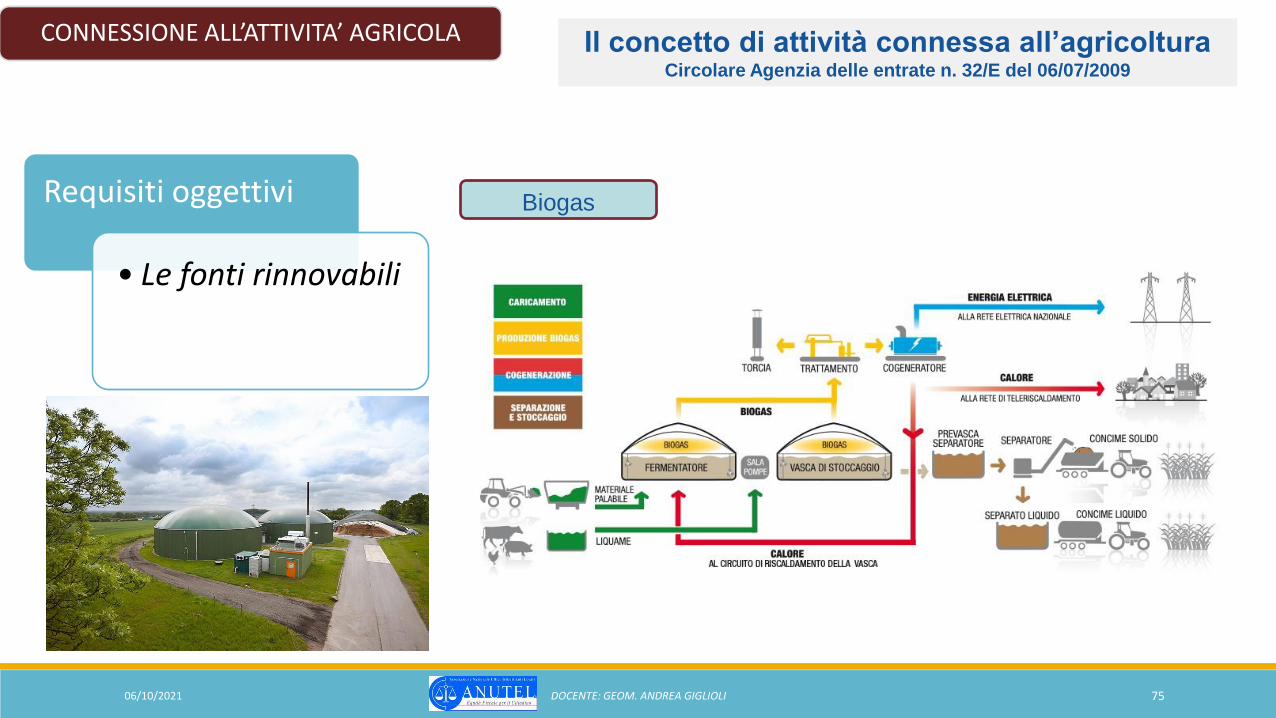

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 76

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Requisiti oggettivi

• Le fonti rinnovabili

Prodotti chimici derivanti da prodotti agricoli: prodotti quali biopolimeri, bioplastiche, ecc. che si ottengono per esempio da amido e miscele di amido, ecc. (prodotti della cd. chimica verde).

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 77

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Ma quand’è che l’attività può definirsi connessa per le attività sopra dette?

Per qualificare un'attività agricola come connessa occorre verificare il requisito della “prevalenza”, ossia la condizione che le fonti di produzione dell'energia, cioè i prodotti utilizzati per tali produzioni, provengano prevalentemente dal fondo.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 78

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

1 Il requisito è soddisfatto

quando, in termini, quantitativi, i prodotti utilizzati nello svolgimento delle attività connesse ed ottenuti direttamente dall'attività agricola svolta nel fondo, risultano, prevalenti, ossia superiori, rispetto a quelli acquistati presso terzi.

2 Se il confronto non è

possibile (beni di natura diversa) si fa riferimento al valore degli stessi, rapportando il valore normale dei prodotti agricoli ottenuti dall'attività agricola svolta sul fondo e il costo dei prodotti acquistati da terzi. Il requisito della prevalenza è soddisfatto se il valore dei prodotti propri è superiore al costo sostenuto per acquistare prodotti di terzi (cfr. circolari nn. 44/2002 e 44/2004).

3 Se il confronto non è

possibile in quanto i prodotti non sono valutabili (es. i residui zootecnici), la prevalenza si determina per comparazione “a valle” del processo produttivo d'impresa, tra l'energia derivante da prodotti propri e quella derivante da prodotti acquistati da terzi.

RAPPORTO

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 79

CONNESSIONE ALL’ATTIVITA’ AGRICOLA Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

LIMITI

1

Produzione energia elettrica e calorica

2

Produzione energia fotovoltaica

3

Produzione di carburanti e prodotti chimici

2.400.000 kWh / anno

260.000 kWh / anno

Nessun limite

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 80

RICONOSCIMENTO DELLA RURALITA’ PER IMPIANTI DIVERSI DAI FOTOVOLTAICI

OCCORRE ACCERTARE CHE:

l’azienda agricola esista, ossia si riscontri la presenza di terreni iscritti con reddito agrario estesi almeno 10,000 mq (ridotti a 3,000 mq in casi particolari) e beni strumentali che congiuntamente siano, di fatto, correlati alla produzione agricola;

1 l’energia sia prodotta dall’imprenditore agricolo, nell’ambito della azienda agricola;

2 Sia rispettato il vincolo di connessione agricola tramite il concetto di prevalenza.

3

Ne consegue che agli immobili ospitanti gli impianti di produzione di energia e censiti autonomamente per i quali sussistono i requisiti di ruralità e l’obbligo di dichiarazione in catasto, è attribuita la categoria D/10, alla denuncia catastale occorrerà allegare i modelli di autocertificazione attestanti i requisiti di ruralità previsti dal Decreto MEF del 26/07/2012.

Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 81

RICONOSCIMENTO DELLA RURALITA’ PER IMPIANTI FOTOVOLTAICI

Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Connessione di tipo «atipico» Energia prodotta dal sole e non derivata

dai prodotti dell’azienda agricola

La stessa Circolare specifica che “la produzione di energia trattandosi di attività agricola “connessa” presuppone, comunque, un collegamento con l’attività agricola tipica, caratterizzata dalla presenza di un’azienda con terreni coltivati… In particolare, i terreni, di proprietà dell’imprenditore agricolo o, comunque nella sua disponibilità, devono essere condotti dall’imprenditore medesimo ed essere dotati di reddito agrario.”

La successiva Circolare dell’Agenzia delle entrate n. 36/E del 19/12/2013 ammette l’irrilevanza che i terreni siano posti nel medesimo comune o in un comune confinante a quello ove insiste l’impianto.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 82

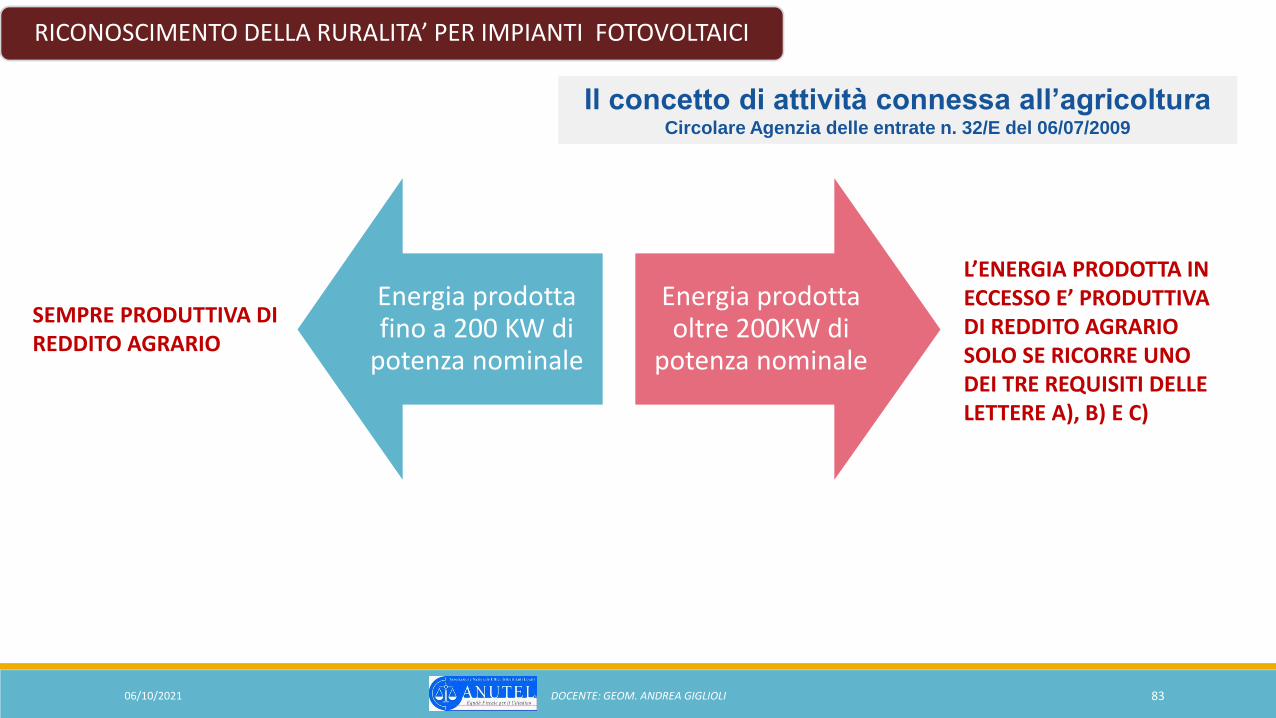

RICONOSCIMENTO DELLA RURALITA’ PER IMPIANTI FOTOVOLTAICI

Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

La connessione sussiste (nota n. 3896 del 27/07/2008, Ministero delle politiche agricole e

forestali):

Sempre per la produzione di energia fotovoltaica derivante dai primi 200 KW di potenza nominale complessiva

Per la produzione di energia fotovoltaica eccedente i primi 200 KW di potenza nominale solo nel caso sussista uno dei seguenti requisiti:

a) la produzione di energia fotovoltaica derivi da impianti con integrazione architettonica o da impianti parzialmente integrati, come definiti dall’articolo 2 del D.M. 19/ febbraio 2007, realizzati su strutture aziendali esistenti;

b) il volume d’affari derivante dall’attività agricola (esclusa la produzione di energia fotovoltaica) deve essere superiore al volume d’affari della produzione di energia fotovoltaica eccedente i 200 KW. Detto volume deve essere calcolato senza tenere conto degli incentivi erogati per la produzione di energia fotovoltaica;

c) entro il limite di 1 MW per azienda, per ogni 10 KW di potenza installata eccedente il limite dei 200 KW, l’imprenditore deve dimostrare di detenere almeno 1 ettaro di terreno utilizzato per l’attività agricola.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 83

RICONOSCIMENTO DELLA RURALITA’ PER IMPIANTI FOTOVOLTAICI

Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

Energia prodotta fino a 200 KW di

potenza nominale

Energia prodotta oltre 200KW di

potenza nominale

SEMPRE PRODUTTIVA DI REDDITO AGRARIO

L’ENERGIA PRODOTTA IN ECCESSO E’ PRODUTTIVA DI REDDITO AGRARIO SOLO SE RICORRE UNO DEI TRE REQUISITI DELLE LETTERE A), B) E C)

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 84

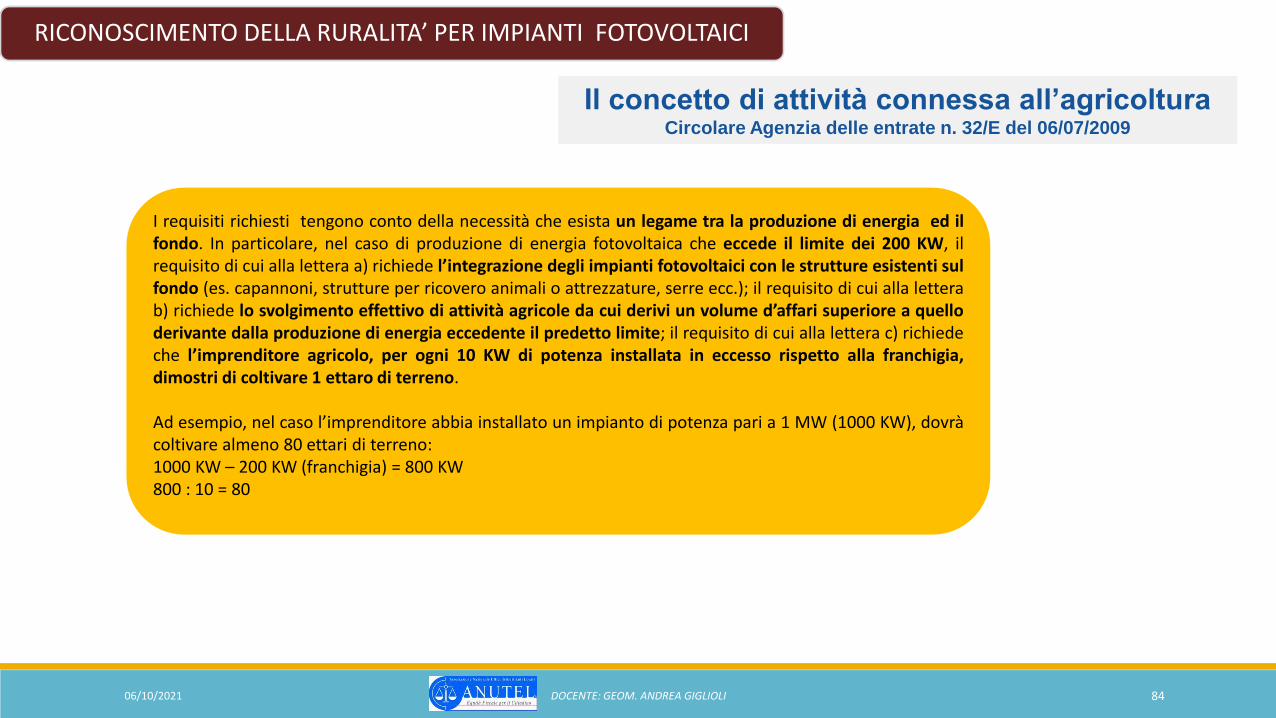

RICONOSCIMENTO DELLA RURALITA’ PER IMPIANTI FOTOVOLTAICI

Il concetto di attività connessa all’agricoltura Circolare Agenzia delle entrate n. 32/E del 06/07/2009

I requisiti richiesti tengono conto della necessità che esista un legame tra la produzione di energia ed il fondo. In particolare, nel caso di produzione di energia fotovoltaica che eccede il limite dei 200 KW, il requisito di cui alla lettera a) richiede l’integrazione degli impianti fotovoltaici con le strutture esistenti sul fondo (es. capannoni, strutture per ricovero animali o attrezzature, serre ecc.); il requisito di cui alla lettera b) richiede lo svolgimento effettivo di attività agricole da cui derivi un volume d’affari superiore a quello derivante dalla produzione di energia eccedente il predetto limite; il requisito di cui alla lettera c) richiede che l’imprenditore agricolo, per ogni 10 KW di potenza installata in eccesso rispetto alla franchigia, dimostri di coltivare 1 ettaro di terreno. Ad esempio, nel caso l’imprenditore abbia installato un impianto di potenza pari a 1 MW (1000 KW), dovrà coltivare almeno 80 ettari di terreno: 1000 KW – 200 KW (franchigia) = 800 KW 800 : 10 = 80

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 85

RICONOSCIMENTO DELLA RURALITA’ PER IMPIANTI FOTOVOLTAICI

Ai fini del riconoscimento della ruralità (e conseguenti implicazioni per IMU) la Nota dell’AdT n. 31892 del 22/06/2012 e la Circolare Agenzia entrate n. 36/E deL 19/12/2009 stabiliscono la necessità di accertare che:

l’azienda agricola esista, ossia si riscontri la presenza di terreni iscritti con reddito agrario estesi almeno 10.000 mq (ridotti a 3.000 mq in casi particolari) e beni strumentali che congiuntamente siano, di fatto, correlati alla produzione agricola;

1 l’energia sia prodotta dall’imprenditore agricolo, nell’ambito della azienda agricola;

2 almeno uno dei requisiti oggettivi, richiamati dalla citata Circolare Agenzia delle Entrate n. 32/E del 06/07/2009, sia soddisfatto.

3

Ne consegue che agli immobili ospitanti le installazioni fotovoltaiche e censiti autonomamente per i quali sussistono i requisiti di ruralità e l’obbligo di dichiarazione in catasto, è attribuita la categoria D/10, alla denuncia catastale occorrerà allegare i modelli di autocertificazione attestanti i requisiti di ruralità previsti dal Decreto MEF del 26/07/2012.

06/10/2021 DOCENTE: GEOM. ANDREA GIGLIOLI 86

Con la speranza di esserVi stato di aiuto….

…Grazie per la vostra attenzione!