Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL

33

-

Upload

herculesadb12011 -

Category

Documents

-

view

53 -

download

0

Transcript of Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

CONTABILIDADE NA CONSTRU~Ao CIVIL

1. Breve comemert« sobre 0plano de contas

A contabilidade das empresas que tem como objeto social a atividade lrnoblllarla,ou seja, a construcao de unidades lrnoblllarlas destinadas a venda, realizacao deobras por empreitada, ou ate mesmo 0 loteamento de im6veis, tem uma

contabilidade semelhante as demais empresas entretanto existe diferenca quandotrata-se dos custos e aproprlaeao das receitas.

Plano de conta

Para que possa entender melhor a contablllzaeao das operacoes lrnoblllarlas enecessario que seja analisado 0 plano de conta que se aplica a esta atividade

lrnoblllaria, assim a seguir esta de forma resumida 0 plano de conta de umaconstrutora.

1 Ativo

1.1 Circulante1.1.1 Caixa1.1.2 Bancos1.1.3 Aplica~oes financeiras1.1.4 Clientes1.1.5 Impostos a recuperar

1.1.6 Estoques1.1.7 Constru~oes em andamento1.1.8 Despesas de exercicio seguinte

1.2 Realiz8vel a longo prazo1.2.1 Emprestimos de coligadas

1.3 Permanente

1.3.1 Investimentos1.3.1.1 A~oes na empresa A

1.3.2 Imobilizado1.3.2.1 Terrenos1.3.2.2 Edifica~oes1.3.2.3 Veiculos

1.3.3 Diferido

2 Passivo

2.1 Circulante

E-mail:[email protected] 1

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

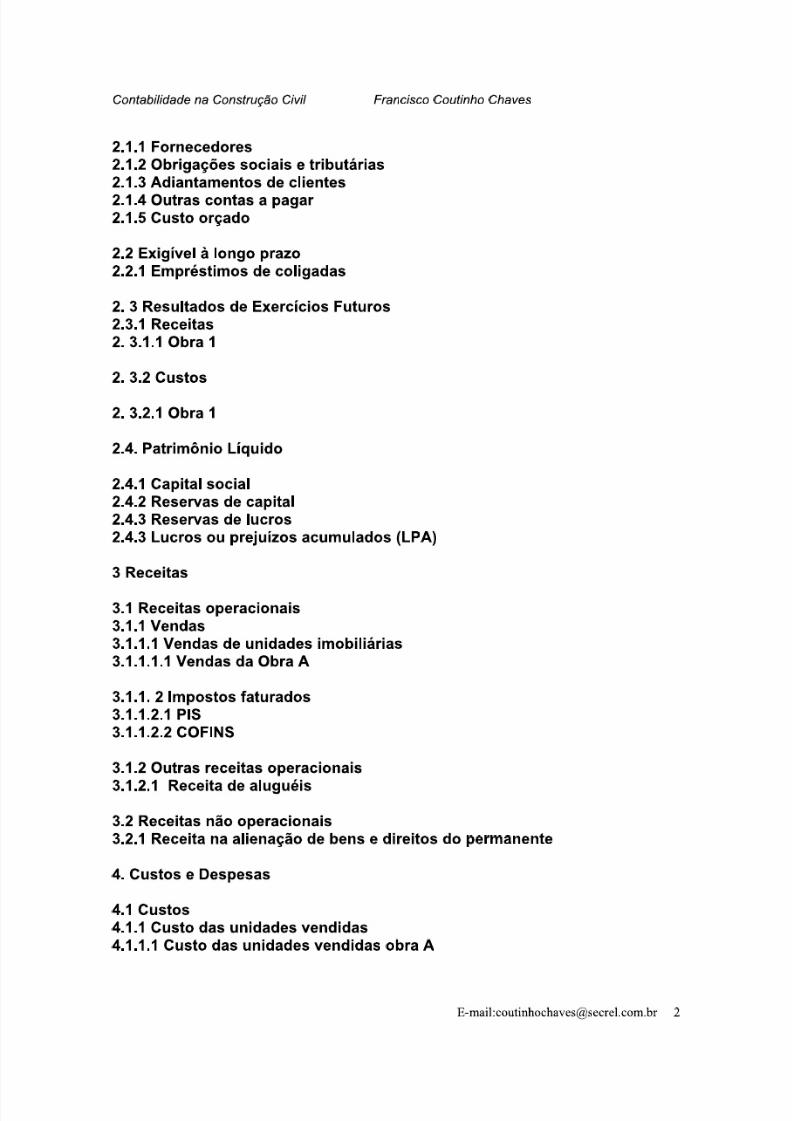

2.1.1 Fornecedores2.1.2 Obriga~oes sociais e trlbutarlas2.1.3 Adiantamentos de clientes

2.1.4 Outras contas a pagar2.1.5 Custo orcado

2.2 Exigivel Ii longo prazo2.2.1 Emprestimos de coligadas

2.3 Resultados de Exercicios Futuros2.3.1 Receitas2.3.1.1 Obra 1

2. 3.2 Custos

2. 3.2.1 Obra 1

2.4. Patrlmenlo Uquido

2.4.1 Capital social2.4.2 Reservas de capital2.4.3 Reservas de lucros2.4.3 Lucros ou prejuizos acumulados (LPA)

3 Receitas

3.1 Receitas operacionais3.1.1 Vendas3.1.1.1 Vendas de unidades lmoblllarlas3.1.1.1.1 Vendas da Obra A

3.1.1. 2 Impostos faturados3.1.1.2.1 PIS3.1.1.2.2 COFINS

3.1.2 Outras receitas operacionais

3.1.2.1 Receita de alugueis

3.2 Receitas nao operacionais3.2.1 Receita na aliena~ao de bens e direitos do permanente

4. Custos e Despesas

4.1 Custos4.1.1 Custo das unidades vendidas4.1.1.1 Custo das unidades vendidas obra A

E-mail:[email protected] 2

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

4.2 Despesas Operacionais

4.2.1 Despesas com vendas

4.2.1.1 Comissao4.2.1.2 Propaganda

4.2.2 Despesas administrativas4.2.2.1 Despesa com pessoal4.2.2.1.01 Salarios4.2.2.1.02 INSS4.2.2.1.01 FGTS4.2.2.1 Outras Despesas operacionais4.2.2.1.01 Alugueis4.2.2.1.02 Depreclacao

4.2.3 Despesas Financeiras4.2.3.01 Juros

4.3 Despesas nao operacionais4.3.13.2.1 Custo de bens e direitos do permanente alienados

Ativo circu/ante

Este trabalho a voltado exclusivamente para as empresas de construcao civildesta forma no ativo circulante vamos fazer cornentarlos somente sobre os grupos

de conta constru~ao em andamento, impostos a recuperar e estoques, pois osdemais grupos tem tratamento semelhante a qualquer outra atividade.

Constru~ao em andamento

o grupo de contas construcao em andamento a para 0 registro de todos os custosdas obras em andamento sendo que grupo deve ser subdivido em varlas contastais como:

Contas Nome da conta

1.1.71.1.7.011.1.7.01.0011.1.7.01.0021.1.7.01.0031.1.7.01.0041.1.7.01.0081.1.7.01.0301.1.7.01.0311.1.9.01.0971.1.9.01.098

construcoes em andamentoObra ricardo c. MacedoSalario e encargosINSSFGTSFariasVale transporteTerrenosTijolosImposto e taxa! despesa de cart6rioFretes e carretos

E-mail:[email protected] 3

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

1.1.9.01.099 Custos apropriados

o funcionamento deste grupo e 0 seguinte:

DEBITO: lodes os valores contratados referente a custo de determinada obra emandamento deve ser registrado neste grupo independente da data do pagamentoexemplo: A Construtora comprou cimento com prazo para pagamento de 60 dias,

entao quando a mercadoria chegar na empresa deve ser feito um debito nestegrupo na conta especifica para cimento.

CREDITO: Quando a unidade e vend ida com a construcao em andamento 0 valorcorrespondente aos custos ja realizado para aquela unidade vendida deve sertransferido para resultado de exercicios futuros.

Outro fato contabll que e motivo para 0 registro a credlto neste grupo e aconclusao da obra, pois os saldo deve ser transferido para estoque de im6veis.

Impostos a recuperar

Este grupo de conta registra os valores referentes os imposto retidos na fonte, quepodem ser 0 seguinte:

IRRFPISCOFINS

CSLLINSS

Este grupo de conta e comum a toda atividade no caso da construcao deve serchamado atencao para 0 caso dos creditos de PIS e COFINS nas compra de bensou servicos a pessoas juridicas destinado as obras, pois para um melhoracompanhamento deve ser registrado por obra.

Estoques

a) Almoxarifado

Quando a empresa e grande compra material de construcao para estoque estesvalores devem ser registrado na conta de almoxarifado que tem 0 seguintefuncionamento:

DEBITO: lodes os valores referentes a material de construcao compra para futurautlllzacao em diversas obras deve ser registrado nesta conta independente dadata do pagamento exemplo: A Construtora comprou cimento com prazo parapagamento de 60 dias, entao quando a mercadoria chegar na empresa deve serfeito na conta especifica para cimento.

E-mail:[email protected] 4

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

CREDITO: Esta conta e credita pela transferencia de material de construcaodestina a utilizacao em determinada obra

b) Estoques de im6veis

o grupo de contas estoque de im6veis registra dos im6veis conclufdos destinadosa venda, ou seja, ap6s a conclusao da obra 0 saldo do grupo de conta obra em

andamento referente aquela obra deve ser transferido para 0 grupo estoques deim6veis. Aten~ao esta conta como nas demais empresas que tem como

atividade a industria ou comercio, as construtoras tambem sao obrigadas ater 0 livro de registro de inventarios.

DEBITO: Quando a obra e conclufda as unidades devem ser transferidas com umdebito no grupo de estoque.

CREDITO: Quando a unidade ja esta conclufda no caso da venda 0 custocorrespondente aquela unidade deve ser transferido para resultado de exercfciosfuturos.

Passivo circulante

No passlvo circulante a exemplo do ativo circulante vamos comentar somente asque nao sao comuns as outras empresas, tais como: Adiantamentos de clientes ecusto orcado,

Adiantamentos de clientes

o grupo de conta adiantamentos de clientes e comum a todas as empresas,entretanto se faz necessario um comentario, pois existem muitas construtoras quefazem registros neste grupo de conta de forma errada.

A operacao de venda na atividade lrnoblllaria e concretizada com 0 contrato depromessa de compra e venda, independente da unidade vendida seja de prontaentrega ou nao, sendo que os valores recebidos independente da entrega do bemdeve ser registrado como receita e nao como adiantamento.Ocorre que, algumas construtoras vem registrando, estes recebimentos como

adiantamento muitas vezes com a justificativa de que existe no contrato depromessa de compra e venda uma clausula suspensiva, ou seja, que estipula queo contrato nao sera realizado se acontecer algum fato. Exemplo caso aconstrutora nao entregue 0 im6vel na data marca 0 contrato nao sera realizado.

Aparentemente este procedimento seria valido uma vez que existe a previsaolegal de nos casos em que houver a clausula suspensiva os valores recebidospodem ser considerados como adiantamento. Ocorre que, a referida clausula s6tem validade se houver um terceiro envolvido na operacao, exemplo: 0 clienteassina 0 contrato de promessa de compra e venda, mas na condicao de que CaixaEconomica Federal financia parte da operacao, caso nao seja aprovado 0

E-mail:[email protected] 5

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

emprestimo junto a CEF 0 neg6cio nao sera feito, entao neste caso os valorespagos pelo cliente enquanto a operacao do emprestirno estiver sendo analisadapela lnstltulcao podem ser registrados como adiantamentos.

Custo or~ado

Este grupo de conta registra os valores referentes a custos ainda nao realizadosde unidades vendidas na planta, sendo que e opcional para 0 contribuinte esteprocedimento nao e obrigado a fazer, caso seja interesse do mesmo em pagarimposto a maior a SRF agradece.

CREDITO: OS creditos neste grupo de conta serao realizados na data da vendade cada unidade ainda nao conclufda;

DEBITO: Os debltos neste grupo de conta sao referentes ao custo proporcionalrealizado para cada unidade vendida na planta.

Quanto aos procedimentos na apuracao dos valores dos credltos e debltos seracomentado no momenta oportuno.

Resultado de Exercicios Futuros

Na atividade lmoblliaria a principal particularidade e 0 fato do contribuinte poderfazer a opcao de reconhecer as receitas pelo regime de caixa, ou seja, somentequando recebido, mesmo estando a empresa no lucro real, pois as empresas que

declaracao 0 imposto de renda com base no lucro real sao obrigadas a reconhecera receita na data da venda, independente do recebimento, a seguir sera citadodois exemplo.

EXEMPLO 1:Uma empresa tem como atividade revenda de mercadoria e declarao imposto de renda com base no lucro real, sendo que em 20101/04 realizou umavenda no valor de R$ 10.000,00 para receber somente em 20104/04, ou seja,quatro meses depois esta deve reconhecer a receita logo no mas de janeiro de2004.

EXEMPLO 2: Uma empresa tem como atividade construcao de unidades

lmoblliarias e declara 0 imposto de renda com base no lucro real, sendo que em20101/04 realizou uma venda no valor de R$ 200.000,00 para receber somente emparcela (mica em 20104/04, ou seja, quatro meses depois, neste caso 0

contribuinte tem a opcao de reconhecer a receita somente abril de 2004.

Este grupo e divido em do is subgrupos um referente as receitas e outro aos

custos, que tem 0seguinte funcionamento:

1 Receitas

E-mail:[email protected] 6

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

CREDITO: Nas vendas a prazo 0 contribuinte tem a opcao de reconhecer asreceitas somente nos recebimentos, mas deve registrar 0 valor da venda na datada operacao, ou seja, Debita clientes e Credita este subgrupo de conta.

DEBITOS: A cada recebimento 0 contribuinte deve reconhecer as receitas, destaforma deve fazer 0 lancarnento Debitando este subgrupo de conta e Creditando aconta de receita no resultado do periodo.

2. Custos

Sao duas sltuacoes que movimenta este subgrupo de contas, em que a unidadevendida pode esta concluida ou nao, vamos fazer um cornentario rapido.

a) Obra concluida

DEBITO: 0 valor correspondente ao custo da unidade vend ida deve sertransferido para esta conta com 0 debito na mesma e credito no grupo deestoques de im6veis a comercializar.

CREDITO: Esta conta sera creditada na proporcao de cada parcela recebido docliente que foi transferido deste grupo para 0 resultado do exercicio.

b) Obra em andamento

Quando a unidade a vendida antes da conclusao 0 contribuinte tem a opcao de

trabalhar com custo orcado, neste nosso trabalho vamos trabalhar com estaopcao, mas todos os custos devem inicialmente ser contabilizado no gruporesultado de exercicios futuros.

Os valores transferidos para Resultado de Exercicios Futuros serao transferidospara Custo do Resultado do periodo na proporcao dos valores recebidos, para queo leitor possa entender melhor a aduzir de forma mais clara dividindo em t6picos:

i) 0 contribuinte tem a opcao de reconhecer as receitas somente na data dorecebimento;

ii) Quando 0 contribuinte faz opcao pelo regime de caixa os custos tem serapropriado na mesma proporcao das receitas, tais como recebeu 20% do valor davenda em um rnes, entao naquele rnes s6 pode contabilizar como custo doperiodo somente 20% do valor dos custo daquela venda. Quanto aofuncionamento do grupo Resultado de Exercicios Futuros sera comentado nomomenta oportuno.

Nos casos em que a obra esta em andamento tem custo ja realizado, ou seja, a 0

que foi gasto ate a data da venda e custo que ainda falta ser realizado para fazer a

preciso ser divido em varies lancarnentos conforme a seguir:

E-mail:[email protected] 7

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

b.1 Contabiliza~ao da parcela dos custos ja realizado

DEBITO: Serao debitados neste grupo de contas todos os custo realizados da

obra ate a data da venda correspondente a unidade vend ida, ou seja, e transferidode obra em andamento.

CREDITO: Este grupo de conta sera creditado no registro de todos os valores doscustos do rnes reconhecidos na mesma proporcao dos valores reconhecidos comoreceita, assim no caso da receita ser reconhecida somente 10% do valor davenda, entao 0 custo reconhecido tem que ser somente de 10% do custo daunidade vendida.

b.2 Contabiliza~ao da parcela dos custos ainda nao realizado

DEBITO: Serao debitados neste grupo de contas todos os custo ainda naorealizados da obra ate a data da venda correspondente a unidade vend ida, ouseja, e transferido de obra em andamento.

CREDITO: Este grupo de conta sera creditado no registro de todos os valores doscustos do rnes reconhecidos na mesma proporcao dos valores reconhecidos comoreceita, assim no caso da receita ser reconhecida somente 10% do valor davenda, entao 0 custo reconhecido tem que ser somente de 10% do custo daunidade vendida.

2. Contabiliza~ao dos custos realizado de obra em andamento

Este grupo de conta registra os valores dos custos realizados nas obras emandamento, ou seja, a compra de cimento, tijolos, salarios, encargos trabalhistas esociais e etc.

Vamos constituir a nossa construtora que tem como razao social ConstrutoraJesus Ltda e tem como objeto social exclusivo a construcao e compra e venda deim6veis. Esta construtora tem as seguintes obras:

Obra A:Situacao da obra: Totalmente concluidas com 22 unidades, sendo que nao tem

ainda qualquer venda;

Obra B:Situacao da obra: Obra em andamento com 20 unidades a serem construidas.

Entao diante da sltuacao apresentada podemos iniciar nossos trabalhos comseguintes exemplos:

Exemplo 1: Compra de cimento para obra B no valor R$ 20.000,00 em 20/0104

para pagamento em 20/03/04

E-mail:[email protected] 8

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

Exemplo 2: Compra a vista de vale transporte, sendo R$ 2.000,00 para obra e R$500,00 para os funclonarios que trabalham no escrit6rio.

Contabilizat;ao:

Exemplo 1:

DEBITO: Construt;ao em andamento

ObraB

Cimento

CRIEDITO: Fornecedor

Casa do Cimento

Hist. R$ 20.000,00

Exemplo 2:

a) Compra dos vales para obraDEBITO: Construt;ao em andamento

ObraB

Vale transporte

CRIEDITO: Caixa

Hist. R$ 2.000,00

b) Compra dos vale para funcionarios da administrat;ao

DEBITO: Despesas operacionais

Vale transporte

CRIEDITO: Caixa

Hist. R$ 500,00

Desta forma fica claro que a empresa que tem como objeto social a atividadelrnoblllaria deve ter controle que identifique qual os custos sao referentes a cadaobra ou adrnlnlstracao, pois custo da adrnlnlstracao deve ser contabilizadodiretamente como redutora do resultado.

3. Regime de reconhecimento das receitas e custos

Como ja comentado as empresas que tem atividade lrnoblllarla podem fazer a

OP9ao de reconhecer as receitas e os custos pelo regime de caixa, mas essa

OP9ao e valida somente para as receitas e custos das unidades vendidas, secontribuinte tiver outro tipo de receita deve reconhecer pelo regime decompetsncla como tarnbsm todas despesas que nao sejam custos da obras.

Exemplo 1: Receita de aluquels de salas, devem ser reconhecidas pelo

regime de competencla,

Exemplo 2: Receitas da unidade lrnoblllarlas vendidas, 0 contribuinte pode

fazer a op~ao de reconhecer pelo regime de caixa.

3.1 Obras em andamento

E-mail:[email protected] 9

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

Existe a possibilidade da construtora vender unidade na planta 0 que e diferentedos demais contribuinte s6 registra a receita quando 0 produto esta pronto, sendo

que na construcao civil deve ser registrada a venda na data da operacao, ou seja,na assinatura do contrato, sendo que a forma da contabillzacao vai depender dascondicoes da venda, ou seja, foi a vista ou a prazo 0que sera comentado a seguir.

3.1.1 Venda if vista de obras em andamento

Nos caso de venda a vista mesmo a unidade nao estando concluida 0 contribuintetem que reconhecer a receita com 0 seguinte lancarnento:

a) Lanc;amento da receita

a.1. Lsncememo do recebimento

DEBITO: Caixa ou Bancos

CREDITO: Resultado do Exercicio FuturoReceita das unidades vendidas

Vendas da Obra A

a.2. Lanc;amento do reconhecimento da receita

DEBITO: Resultado do Exercicio Futuro

Receita das unidades vendidasVendas da Obra A

CREDITO: Vendas de unidades lrnoblllarlasVendas da Obra A

b) Lanc;amento dos Custos

b.1 Custo das vendas

DEBITO: Resultado do Exercicio Futuro

Custo das unidades vendidasCusto da Obra A

CREDITO: Obras em andamento obra AConta retificadora do grupo

b.2 Reconhecimento do Custo das receitas realizadas

DEBITO: Custo das unidades vendidasCusto da Obra A

E-mail:[email protected]

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

CREDITO: Resultado do Exercfcio FuturoCusto das unidades vendidasCusto da Obra A

b.3 Custo orc;ado referente a unidade vendida

DEBITO: Resultado de Exercfcios FuturosCusto das unidades vendidasCusto da Obra A

CREDITO: Custo OrcadoObraA

Este lancarnento e correspondente ao custo ainda nao realizado ate a data da

venda referente a unidade vendida.

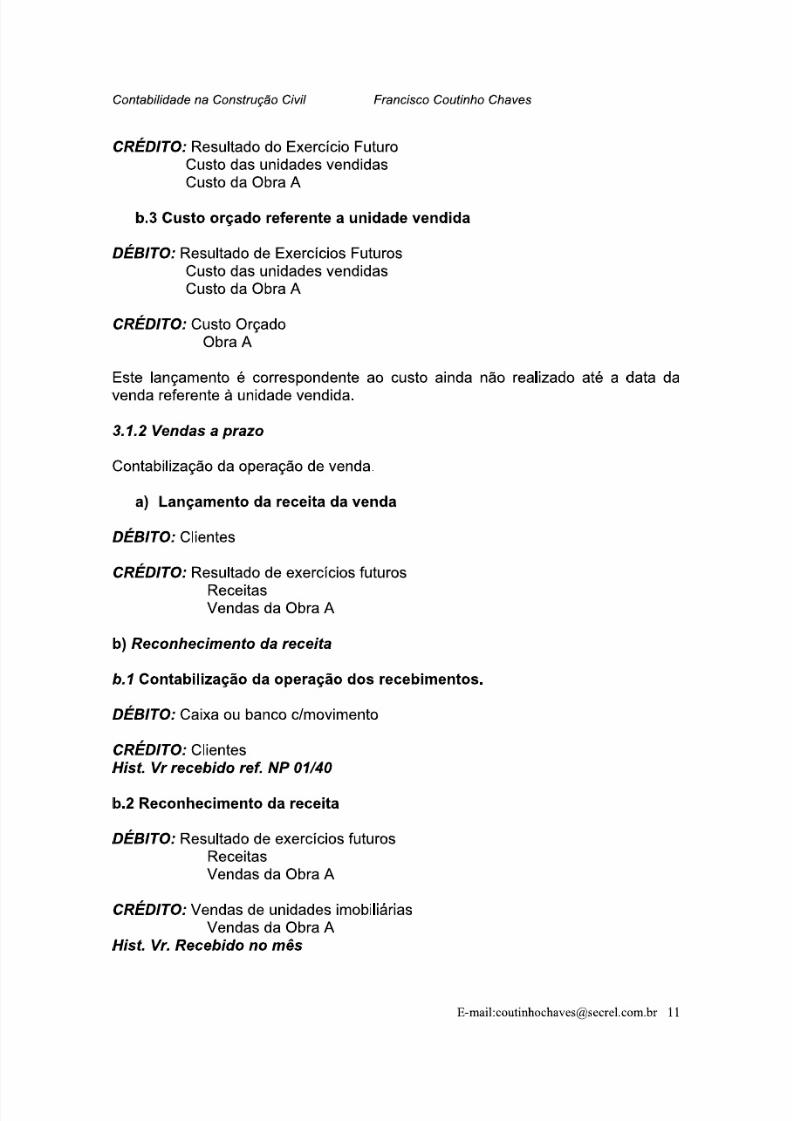

3.1.2 Vendas a prazo

Contabllizacao da operacao de venda.

a) Lanc;amento da receita da venda

DEBITO: Clientes

CREDITO: Resultado de exercfcios futures

ReceitasVendas da Obra A

b) Reconhecimento da receita

b.1 Contabilizac;ao da operacao dos recebimentos.

DEBITO: Caixa ou banco c/movimento

CREDITO: Clientes

Hist. Vr recebido ref. NP 01140

b.2 Reconhecimento da receita

DEBITO: Resultado de exercfcios futurosReceitasVendas da Obra A

CREDITO: Vendas de unidades lrnoblllarlasVendas da Obra A

Hist. Vr. Recebido no mes

E-mail:[email protected] 11

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

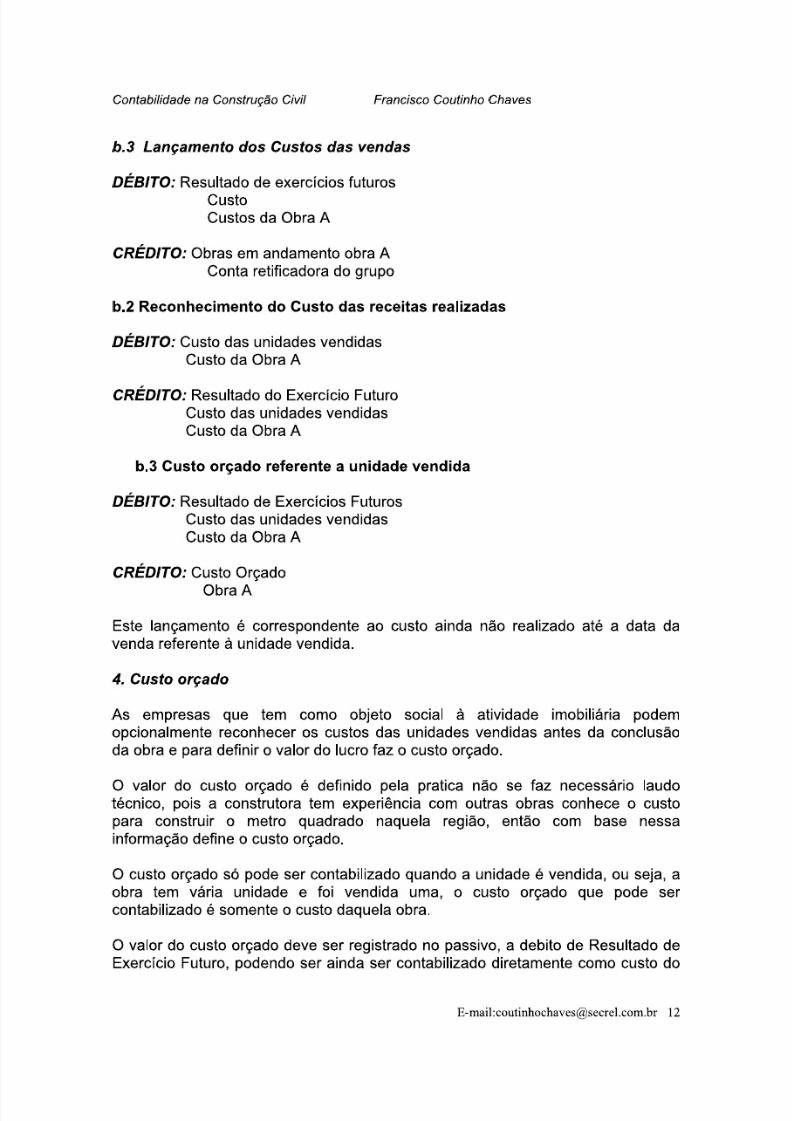

b.3 Lan~amento dos Custos das vendas

DEBITO: Resultado de exercicios futuros

CustoCustos da Obra A

CREDITO: Obras em andamento obra AConta retificadora do grupo

b.2 Reconhecimento do Custo das receitas realizadas

DEBITO: Custo das unidades vendidasCusto da Obra A

CREDITO: Resultado do Exercicio FuturoCusto das unidades vendidasCusto da Obra A

b.3 Custo orcado referente a unidade vendida

DEBITO: Resultado de Exercicios FuturosCusto das unidades vendidasCusto da Obra A

CREDITO: Custo Orcado

ObraA

Este lancarnento a correspondente ao custo ainda nao realizado ate a data davenda referente a unidade vendida.

4. Custo or~ado

As empresas que tem como objeto social a atividade lmobillaria podemopcionalmente reconhecer os custos das unidades vendidas antes da conclusaoda obra e para definir 0valor do lucro faz 0 custo orcado,

o valor do custo orcado a definido pela pratica nao se faz necessano laudotscnlco, pois a construtora tem experiencia com outras obras conhece 0 custopara construir 0 metro quadrado naquela regiao, entao com base nessalnformacao define 0 custo orcado,

o custo orcado 56 pode ser contabilizado quando a unidade a vendida, ou seja, aobra tem varia unidade e foi vendida uma, 0 custo orcado que pode sercontabilizado a somente 0 custo daquela obra.

o valor do custo orcado deve ser registrado no passive, a debito de Resultado deExercicio Futuro, podendo ser ainda ser contabilizado diretamente como custo do

E-mail:[email protected]

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

resultado do pr6prio exercfcio vai depender se a operacao foi a vista ou a prazo eda Opy80 do contribuinte, mas no nosso caso vamos trabalhar sempre com 0

lancamento no grupo de Resultado de Exercfcios Futuros.

Exemplo de lan~amento:

Venda a vista

DEBITO: Resultados de exercicios FuturosCusto das unidades vendidasCusto da Obra A

CREDITO: Passivo circulanteCusto orcado

Venda a prazo

A. 0 contribuinte fez a op~ao para reconhecer a receita pelo regime de

caixa

DEBITO: Resultado de exercfcios futurosCustoCustos da Obra A

CREDITO: Custo orcadoCustos da Obra A

B. 0contribuinte nao fez a op~ao para reconhecer a receita pelo regime

de caixa

DEBITO: Custo das unidades vendidasCusto da Obra A

CREDITO: Custo orcadoCustos da Obra A

CASO pRA TICO

Uma construtora tem uma obra com as seguintes caracterfsticas:

Mes: Janeiro de 2004N° de apartamentos: 20Area total: 2.800 m2Situacao da obra: 10% realizadaCusto realizado ate aquela data: R$ 200.000,00Venda: Um apartamento a vista por R$ 200.000,00 com uma area de 130 m2.

Um apartamento a prazo por R$ 220.000,00 com uma area de 150 m2,com R$ 20.000,00 de entrada.

E-mail:[email protected]

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

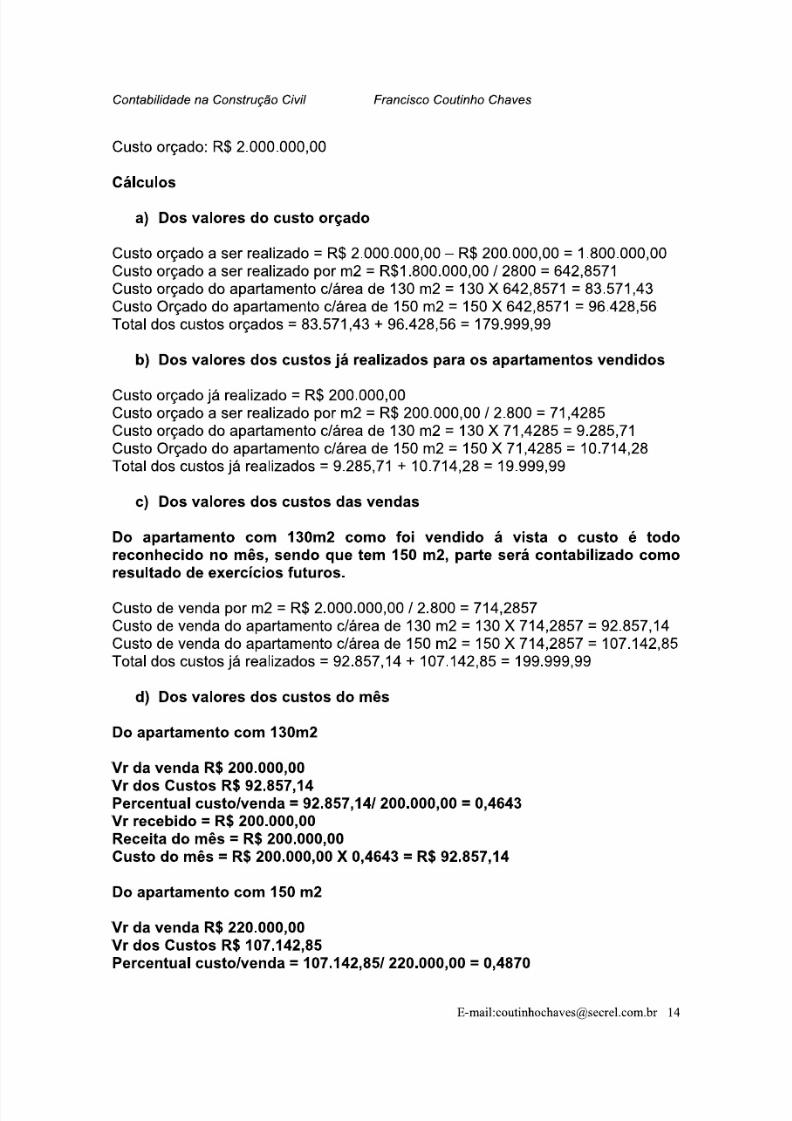

Custo orcado: R$ 2.000.000,00

Calculos

a) Dos valores do custo orcado

Custo orcado a ser realizado = R$ 2.000.000,00 - R$ 200.000,00 = 1.800.000,00Custo orcado a ser realizado por m2 = R$1.800.000,00 / 2800 = 642,8571Custo orcado do apartamento c/area de 130 m2 = 130 X 642,8571 = 83.571,43Custo Orcado do apartamento c/area de 150 m2 = 150 X 642,8571 = 96.428,56Total dos custos orcados = 83.571,43 + 96.428,56 = 179.999,99

b) Dos valores dos custos ja realizados para os apartamentos vendidos

Custo orcado ja realizado = R$ 200.000,00Custo orcado a ser realizado por m2 = R$ 200.000,00 /2.800 = 71,4285Custo orcado do apartamento c/area de 130 m2 = 130 X 71,4285 = 9.285,71Custo Orcado do apartamento c/area de 150 m2 = 150 X 71,4285 = 10.714,28Total dos custos ja realizados = 9.285,71 + 10.714,28 = 19.999,99

c) Dos valores dos custos das vendas

Do apartamento com 130m2 como foi vendido a vista 0 custo e todoreconhecido no mas, sendo que tem 150 m2, parte sera contabilizado comoresultado de exercicios futuros.

Custo de venda por m2 = R$ 2.000.000,00/2.800 = 714,2857Custo de venda do apartamento c/area de 130 m2 = 130 X 714,2857 = 92.857,14Custo de venda do apartamento c/area de 150 m2 = 150 X 714,2857 = 107.142,85Total dos custos ja realizados = 92.857,14 + 107.142,85 = 199.999,99

d) Dos valores dos custos do mas

Do apartamento com 130m2

Vr da venda R$ 200.000,00

Vr dos Custos R$ 92.857,14Percentual custo/venda = 92.857,14/200.000,00 = 0,4643Vr recebido = R$ 200.000,00Receita do mas = R$ 200.000,00Custo do mas = R$ 200.000,00 x 0,4643 = R$ 92.857,14

Do apartamento com 150 m2

Vr da venda R$ 220.000,00Vr dos Custos R$ 107.142,85Percentual custo/venda = 107.142,85/220.000,00 = 0,4870

E-mail:[email protected]

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

Vr recebido = R$ 20.000,00Receita do mas = R$ 20.000,00Custo do mas = R$ 20.000,00 x 0,4870 = R$ 9.740,00

Total dos custos do mas

Apartamento com 130 m2 = 92.857,14Apartamento com 150 m2 = 9.740,00Total = 102.597,14

Contabiliza~ao

Dos custos ja realizados considerando que todos os valores foram a vista

i) Compras diversas para obraDEBITO: Constru~ao em andamento

ObraB

Material de constru~aoCREDITO: Caixa

Hist. R$ 200.000,00

ii) Dos custos das vendas

DEBITO: Resultado de exercicios futurosCusto

Custos da Obra A

CREDITO: CustoObra em andamentoCustos da Obra A

HIST. R$ 19.999,99

iii) Custos do mes referente aos valores recebidos

DEBITO: Custo das unidades vendidas

Custo da Obra A

CREDITO: Resultado de exercicios futurosCustoCustos da Obra A

Hist. R$ 102.597,14

iv) Dos custos orcado por apartamento

Do apartamento com area de 150 m2 vendido a prazo

E-mail:[email protected]

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

DEBITO: Resultado de exercicios futurosCusto

Custos da Obra A

CREDITO: Custo orcadoCustos da Obra A

Historico R$ 83.571,43

Do apartamento com area de 130 m2 vendido a vista

DEBITO: Resultado de exercicios futurosCusto

Custos da Obra A

CREDITO: Custo orcadoCustos da Obra A

Historico R$ 96.428,56

FICHARAzAo

A. CUSTO OBRA EM ANDAMENTO

Data Historico Debito Credito Saldo

31/01/04 Custo ja realizado 200.000.00 200.000,00

31/01/04 Custo da venda mes 19.999,99 180.000,01

B. Resultado de Exercicio Futuros

Custos

ObraA

Data Historico Debito Credito Saldo

31/01/04 Custo das vendas 19.999,98 19.999,9831/01/04 Custo or~ado 179.999,99 199.999,9931/01/04 Custodomes 102.597,14 97.402,83

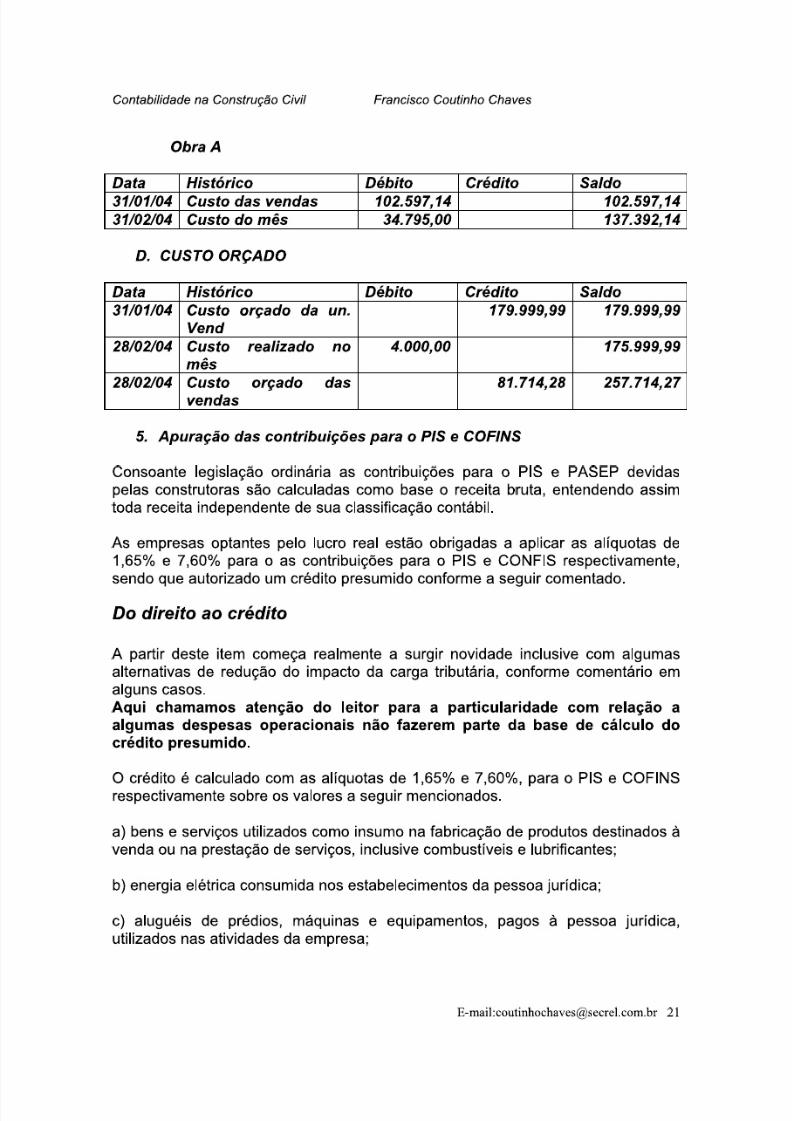

C. Custos do mesObraA

Data Historico Debito Credito Saldo

31/01/04 Custo das vendas 102.597,14 102.597,14

E-mail:[email protected]

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

I 31/01/04 I Custo do mes

D. CUSTO OR~ADO

Data Historico Debito Credito Sa/do

31/01/04 Custo or~ado da un. 179.999,99 179.999,99Vend

A partir deste registro 0 contador tem que ficar atento para a contabilizacao doscustos, pois os custos realizados referentes aquelas unidade que foi calculadocusto orcado nao deve mais ser ativado e sim baixado do passlvo na conto decusto orcado, Para que voce possa ter um entendimento melhor vamoscontinuar com 0 exemplo anterior.

Situa~ao da construtora no mes seguinte:

Mes: Fevereiro de 2004

1. Gastou na obra 0 valor de R$ 40.000,00, ou seja, este valor foi 0 custorealizado no periodo, passando 0 custo realizado para R$840.000,00 (800.000,00 + 40.000,00);

2. Recebeu do apartamento com 150m2 vendido no rnes anterior R$30.000,00

3. Vendeu outre apartamento com 130 m2 a prazo no valor de R$ 230.000,00,sendo que foi recebido de entrada R$ 50.000,00

CALCULO PARA DEF/N/R OS VALORES CORRESPONDENTES AO

CUSTO OR~ADO REALIZADO

CUSTO REALIZADO POR M2 = 40.000,OO/2800M2 = 14,2857A) CUSTO OR~ADO REALIZADO

a) DO APARTAMENTO COM 130M2 DE AREA = 130M2 X 14,2857 =1.857,14

b) DO APARTAMENTO COM 150M2 DE AREA = 150M2 X 14,2857=

2.142,86c) TOTAL DO CUSTO OR~ADO REALIZADO = 1.857,14 + 2.142,86 =

4.000,00

B) Dos valores dos custos orcado da unidade vend ida

Custo orcado ja realizado = R$ 2.000.000,00 - R$ 240.000,00 = 1.760.000,00Custo orcado por m2 = R$ 1.760.000,00/2800 = 628,5714

E-mail:[email protected]

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

Custo orcaco do apart. c/area de 130 m2 vendido no rnes = 130 X 628,5714 =

81.714,28Total dos custos orcado para ser contabilizado no mss = 81.714,28

C) Dos valores dos custos das vendas

Do apartamento que foi vendido no mas 0custo da venda ja foi contabilizadonomes anterior.Quanto ao apartamento vendido no mas sera definido 0 valor dos custosreferente a venda.

Apartamento vendido no mas

Custo de venda por m2 = R$ 2.000.000,00/2800 = 714,2857

Custo de venda do apartamento c/area de 130 m2 = 130 X 714,2857 = 92.857,14Total dos custos ja realizados = 92.857,14

D) Do custo realizado da unidade vendida no mas

Custo de venda por m2 = R$ 240.000,00/2800 = 85,7143Custo de venda do apartamento c/area de 130 m2 = 130 X 85,7143 = 11.142,86Total dos custos ja realizados = 11.142,86

E) Dos valores dos custos do mas

Do apartamento vendido no mas anterior sera aplicado 0mesmo percentualja definido.Quanto ao apartamento vendido no mas sera definido novo percentualcorrespondentes i s cperacao,

a) Apartamento vendido no mas

Vr da venda R$ 230.000,00Vr dos Custos R$ 92.857,14Percentual custo/venda = 92.857,14/230.000,00 = 0,4037Vr recebido = R$ 50.000,00

Receita do mas = R$ 50.000,00Custo do mas = R$ 50.000,00 x 0,4037 = R$ 20.185,00

Do apartamento com 150 m2

Vr da venda R$ 220.000,00Vr dos Custos R$ 107.142,85Percentual custo/venda = 107.142,85/220.000,00 = 0,4870Vr recebido = R$ 30.000,00Receita do mas = R$ 30.000,00Custo do mas = R$ 30.000,00 x 0,4870 = R$ 14.610,00

E-mail:[email protected]

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

Total dos custos do mas

Apartamento com 130 m2 = 20.185,00Apartamento com 150 m2 = 14.610,00Total = 34.795,00

Contabiliza~ao

a) Compras do mes para obra

DEBITO: Constru~iio em andamento

ObraA

Diversos

CREDITO: CaixaHist. R$ 40.000,00

b) Dos custos or~ados realizados no mes

DEBITO: Passivo Circulante

Custo or~ado

ObraA

CREDITO: CUSTO

Obras em andamento

ObraA

(-) Custo realizado

Hist. R$ 4.000,00

c) Dos custos or~ados contabilizados no mes

DEBITO:Resultado de Exercicio Futuros

Custos

ObraA

CREDITO: Passivo Circulante

Custo or~adoObraA

Hist. R$ 81.714,28

d) Dos custos das vendas

DEBITO: Resultado de exercicios futurosCustoCustos da Obra A

CREDITO: Custo

E-mail:[email protected]

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

Obra em andamentoCustos da Obra A

HIST. R$ 11.142,86

e) Custos do mes referente aos va/ores recebidos

DEB/TO: Custo das unidades vendidasCusto da Obra A

CRED/TO: Resultado de exercicios futurosCustoCustos da Obra A

Hist. R$ 34.795,00

F/CHARAzAo

A. CUSTO OBRA EM ANDAMENTO

Data Historico Debito Credito Sa/do

31/01/04 Custo js rea/izado 200.000.00 200.000,00

31/01/04 Custo da venda mes 19.999,99 180.000,01

28/02104 Custodomes 40.000,00 220.000,01

28/04104 Custo rea/izado do 4.000,00 116.000,01

mes28/02104 Custo das vendas do 11.142,86 104.857,15

mes

B. Resu/tado de Exercicio Futuros

Custos

ObraA

Data Historico Debito Credito Sa/do

31/01/04 Custo das vendas 199.999,98 199.999,98

31/01/04 Custodomes 102.597,14 97.402,84

28/02104 Custo da vendas do 11.142,86 108.545,70

mes28/02104 Custo or~ado das 81.714,28 190.259,98

vendas

28/02104 Custodomes 34.795,00 155.464,98

C. Custos do mes

E-mail:[email protected] 20

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

ObraA

Data Historico Debito Credito Saldo

31/01/04 Custo das vendas 102.597,14 102.597,14

31/02104 Custodomes 34.795,00 137.392,14

D. CUSTO ORCADO

Data Historico Debito Credito Saldo

31/01/04 Custo orcedo da un. 179.999,99 179.999,99Vend

28/02104 Custo realizado no 4.000,00 175.999,99mes

28/02104Custo or~ado das 81.714,28 257.714,27vendas

5. Apura~ao das contribui~6es para 0PIS e COFINS

Consoante leqislacao ordinaria as contribuicoes para 0 PIS e PASEP devidaspelas construtoras sao calculadas como base 0 receita bruta, entendendo assimtoda receita independente de sua classlficacao contabil.

As empresas optantes pelo lucro real estao obrigadas a aplicar as aliquotas de1,65% e 7,60% para 0 as contrlbuicoes para 0 PIS e CONFIS respectivamente,

sendo que autorizado um credlto presumido conforme a seguir comentado.

Do direito ao credito

A partir deste item corneca realmente a surgir novidade inclusive com algumasalternativas de reducao do impacto da carga trlbutarla, conforme cornentarlo emalguns casos.

Aqui chamamos atencao do leitor para a particularidade com rela~ao a

algumas despesas operacionais nao fazerem parte da base de calculo do

credlto presumido.

o credlto e calculado com as aliquotas de 1,65% e 7,60%, para 0 PIS e COFINSrespectivamente sobre os valores a seguir mencionados.

a) bens e services utilizados como insumo na fabricacao de produtos destinados a

venda ou na prestacao de servlcos, inclusive combustiveis e lubrificantes;

b) energia eletrica consumida nos estabelecimentos da pessoa juridica;

c) aluqueis de predios, rnaquinas e equipamentos, pagos a pessoa juridica,utilizados nas atividades da empresa;

E-mail:[email protected] 21

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

d) Valor da contraprestacao de operacoes de arrendamento mercantil de pessoasjuridicas, exceto de optante pelo simples.

e) a depreclacao das rnaqulnas e equipamentos adquiridos para utlllzacao nafabricacao de produtos destinados a venda, bem assim a outros bensincorporados ao ativo imobilizado;

f) arnortlzacao das edlficacoes e benfeitorias em lrnovels de terceiros, quando 0

custo, inclusive de mao-de-obra, tenha sido suportado pela locataria:

Com relacao a atividade lrnoblllarla inclusive construcao civil tera direito ao credltoda COFINS sobre os valores pago a pessoa juridica somente na efetlvacao davenda e no caso do contribuinte adotar 0 regime de caixa para apurar 0 imposto a

efetivacao sera no recebimento.

Quando 0 contribuinte vender unidades lrnoblllarias antes da conclusao da obrapodera credita-se da COFINS com base no custo orcado.

o crlterio do calculo do credlto e 0 mesmo que aplicado com relaeao as compras,sendo que ao final da obra sera feito 0ajuste dos valores creditado com 0 real.

o ajuste do credlto da COFINS com relacao ao custo orcado devers ter osseguintes tratamentos:

I - Se custo realizado for inferior ao custo orcado, em mais de 15% deste, a

diferenc;a sera considerada como posterqacao da contrlbulcao,

II - Se 0 custo realizado for inferior ao custo orcado, em ate 15% a contrlbulcaosobre a diferenc;a sera devida a partir da data da conclusao, sem aeresclmoslegais.

III - Se 0 custo realizado for superior ao custo orcado, a pessoa juridica teradireito ao credito correspondente a diferenc;a, no periodo de apuracao em queocorrer a conclusao, sem acresclrnos,

Atencao, 0 ajuste sera somente na conclusao da obra, sendo que no caso da

diferenc;a ser considerada posterqaeao 0 recolhimento sera com os acresclrnoslegais, podendo ainda ser aplicado multa de oficio caso seja levantado 0valor pela

Autoridade Fiscal.

Caso a construtora ja tenha vendido a unidade nao concluida, antes do novoregime de apuracao da COFINS e nao trabalhava com 0 custo orcado, poderaadotar esta sistematica somente para fins do calculo do credlto a partir da novaapuracao da COFINS.

E-mail:[email protected] 22

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

No caso das construtoras, esta nBOtera direito ao credlto sobre os valores pagosa pessoas juridicas relativos aos custos correspondentes as vendas anteriores asetembro de 2001.

As receitas decorrentes da execu~ao por administra~ao, empreitada ou sub-

empreitada, de obras de constru~ao civil, ate 31 de dezembro de 2006;

6. Da apura~ao do Imposto de Renda e CSLL

6.1 Apuracao com base no lucro real

As empresas que como objeto social atividade lmoblliaria e faz OP9BOpelo lucroreal, tem 0 mesmo tratamento da demais empresas na apuraeao da base do

Imposto de Renda e Contribuicao Social Sobre 0 Lucro, apenas com algumasconslderacoes sobre 0 regime para apuracao das receitas e custos tais como:

As receitas da atividade lrnoblllaria a crlterio do contribuinte podem serreconhecidas pelo regime de caixa, enquanto as demais SBO obrigadas ao regimede competencia.

Os custos das unidades vendidas caso 0 contribuinte tenha optado parareconhecer as receitas pelo regime de caixa, estes devem receber 0 mesmo

tratamento.

As demais despesas devem ser contabilizadas pelo regime de cornpetencia,inclusive para atender as normas contabels os custo das obras em andamentodevem ser contabilizados na data da compra independente do pagamento.

6.2Apura9Bo com base no lucro presumido

A tributacao pelo lucro presumido, nos ultlrnos anos, tem side muito incentivada pelasautoridades tributantes, sempre apresentado como sendo a forma mais simples de ser

apurado 0 imposto, 0 que e verdade. Entretanto, deve ser analisada com muito criterio asvantagens e desvantagens. Ocorre que, virou moda as empresas apurarem os seusimpostos com base nesta sistematica sem fazer qualquer avallacao,

Este nosso trabalho nao tem a finalidade de fazer este tipo de cornentario maischamamos atencao para essa necessidade, mas vamos dar inicio 0 conteudo do nossocurso.

Ainda sobre 0 lucro presumido neste trabalho esta de forma detalhada, mais do que sobreo lucro real e porque, muitos tecnlcos acreditam que sabem apurar 0 lucro presumido,quando na verdade desconhecem alguns procedimentos. Quanto ao lucro real ja osprofissionais sao mais cautelosos e como 0 tempo e limitada foi dado a preferenclas para

chamar atencao de alguns detalhes importantes sobre 0 lucro presumido.

E-mail:[email protected] 23

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

Das pessoas juridicas autorizadas a optar

Nem todas as pessoas juridicas podem fazer a opcao pelo lucro presumido, somente

podem optar aquelas que:

a) Cuja receita bruta total, no ano-calendarlo anterior tenha sido igual ou inferior a R$

48.000.000,00, ou R$ 4.000.000,00 multiplicado pelo nurnero de meses de atividade noana calendario anterior. Esta ultima sltuacao e para as empresas que tenham iniciadassuas atividades no ana anterior (Arl. 516 RIR).

b) Que nao estejam obrigadas a declarar com base no lucro real em funcao da atividadeque exerce;c) As sociedades civis de proflssao regulamentada, as sociedades que explorem atividaderural, as sociedades por acao, de capital aberto, as empresas que se dediquem a compra

e a venda, ao loteamento, a incorporacao ou a construcao de im6veis e a execucao deobra da construcao civil que nao estejam enquadradas no item b);

d) as empresas que tenham s6cios ou acionistas residentes ou domiciliados no exterior;e) as empresas constituidas sob qualquer forma soeletaria, de cujo capital participem

entidades da administracao publica, direta ou indireta, federal, estadual ou municipal;f) que sejam filiais, sucursais, agencias ou representacao, no pais, de pessoas juridicascom sede no exterior;g) as empresas que vendam bens importados, qualquer que seja 0 valor da receitaauferida com a venda desses produtos.

Como ja comentado, existem as pessoas juridicas que nao podem optar pela sistematicade lucro presumido, que sao as seguintes:

1- A receita total do ana calendario anterior tenha sido superior a R$

48.000.000,00;11- Tenha, lucros, rendimentos ou ganhos de capital oriundos do exterior;111- Usufrua de beneficio fiscal de lsencao ou reducao de imposto sobre 0 lucro;IV- No decorrer do ana calendario, tenha efetuado pagamento mensal pelo regime

de estimativa.

Algumas empresas que optaram pelo Programa de Recuperacao Fiscal (REF IS), podem

fazer opcao pelo lucro presumido mesmo estando impedida pela condicoes anteriormentecitadas.

Das receitas que deverao ser consideradas para calculo do limite

Consoante 0 regulamento de imposto de renda para efeito do calculo do limite seraoconsideradas as seguintes receitas:

a) As receitas brutas auferidas na atividade objeto das pessoas juridicas;b) Quaisquer outras receitas mesmo que seja de fontes nao relacionadas com a

atividade principal da empresa;c) Os ganhos de capital;d) Os ganho liquidos obtidos em operacoes de renda varlavels:e) Os rendimentos auferidos em apllcacoes financeiras de renda fixa;f) Os rendimentos decorrentes de participacoes societarlas.

E-mail:[email protected] 24

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

As pessoas juridica que fizerem a opcao pelo lucro presumido e durante a anosextrapolarem as limites da receita nao podem mudar para a lucro naquele exercicio sendo

obrigado declarar com base no lucro real no ana seguinte.

Quando fazer a op~ao

A opcao pelo lucro presumido anteriormente podia ser feita ate a data da entrega dadeclaracao do impasto de renda, desta forma a contribuinte poderia fazer a escolha comseguranya qual seria a forma de calcular seus impastos de forma menos onerosa.

Atualmente a opcao sera feita de forma irrevoqavel na data do pagamento da primeiraquota au (mica nos casas em que se aplique, sendo a manifestacao de forma lrrevoqavel,

E comum a pratica dos contribuintes tentar alterar a opcao feita atraves de retlflcacao de

DARF. Este procedimento nao prospera, pais a Secretaria da Receita Federal ja semanifestou atraves da consulta nO216 da 8° RF (DOU DE 01/10101), que nao aceita

redarf para alteracao de opcao pela sistematica de apuracao do impasto.

Do inicio das atividades

No exercicio em que a pessoa juridica iniciar suas atividade nao existe a limite em funcaode valores, mas deve ser observado para a periodo posterior, para avaliar se podecontinuar au ingressar no sistema de lucro presumido, neste casa deve ser adotado aseguinte procedimento:

EXEMPLO I: a) Empresa constituida em 01.09.2000; b) Faturamento no ana de 2000R$ 20.000.000,00; c) Faturamento por mas R$ 5.000.000,00.

Limite = (R$ 48.000.000,00 112 = R$ 4.000.000,00 X 4)Limite = R$ 4.000.000,00 X 4 = R$ 16.000.000,00

Conclusao neste caso a empresas nao pode optar pelo lucro presumido no ana

posterior.

EXEMPLO II: a) Empresa constituida em 01.09.2000; b) Faturamento no ana de 2000

R$ 12.000.000,00; c)Faturamento por mas = R$ 3.000.000,00Limite = R$ 48.000.000,00 112 = R$ 4.000.000,00 X 4

Limite = R$ 4.000.000,00 X 4 = R$ 16.000.000,00

Conclusao neste caso a empresas pode optar pelo lucro presumido no ana posterior.

Da base de calculo do Imposto de renda

18 Fase

Luera

pre sumido

E-mail:[email protected] 25eeeita bruta

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

BASE DE CALCULO

3a Fase

1---~tesultad4:>s positivos

das demais receitas

Ganhos de capital

Rendimentos e

financeiros

Juros sobre capital

Imposto

devidoLucro inflacionario

realizado

Base de calculo

x

Imp. Dev.>

Antecipado

E-mail:[email protected] 26

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

RECEITA BRUTA

A receita bruta das vendas de mercadoria e services compreende 0 produto da venda debens nas operacoes de conta propria, 0 preco dos servlcos prestados e 0 resultadoauferido nas operacees de conta alheia (art. 224 RIR).

N80 faz parte das receitas brutas, portando deve exclufdos 0 seguinte:

As vendas canceladas, os descontos incondicionais, como tambern 0 IPI, sendo que 0leMS n80 pode ser exclufdo.

PERCENTUAL

Sobre a recita bruta ajustada sera aplicado um percentual que varia de acordo comatividade exercida pelo contribuinte, conforme a seguir descrita:

a) Percentual de 8%Revenda de mercadoria, fabricacao propna, lndustrlallzacao por encomenda,transporte de cargas, services hospitalares, atividade rural e venda de lrnovels dasempresas com esse objeto social.b) Percentual de 1,6%Receita de combustfveis.c) Percentual de 32%Nas receitas de prestacao de servico, exceto a de servicos hospitalares.

d) Percentual de 16%Nas receitas de prestacao de service em geral das pessoas jurfdicas com receita brutaanual de ate R$ 120.000,00, exceto services hospitalares, de transportes e deproflssao regulamentares.

BASE DE CALCULO DO IMPOSTO

A base de calculo do imposto sera 0 resultado da apllcacao dos percentuaiscorrespondente a atividade exercida sobre a receita bruta, sendo acrescido as seguintes

receitas:a) Ganhos de capital;b) Os rendimentos e ganhos Ifquidos auferidos em apllcacoes financeiras;

c) As varlacoes rnonetarias ativas e todos os demais resultados positives obtidospela pessoa jurfdica;

d) Juros sobre capital proprio recebido de empresa na qual pessoa jurfdica tenhapartlclpacao socletarla;

e) Descontos financeiros obtidos;f) Quaisquer juros ativos n80 decorrentes de apllcacoes.g) Os valores referentes a recupsracao de despesa, exceto de 0 contribuinte

comprovar de n80 deduziu como despesa aqueles valores na epoca em que

estava submetido ao lucro real.

GANHO DE CAPITAL

E-mail:[email protected] 27

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

A receita de ganho de capital e a diferenc;:ado bem au direito para a valor da allenacao,que pode ser referente a llquldacao de um titulo de credlto relativo a apllcacao financeira,au resultado na venda de bens do ativo permanente.

Resultado na venda de bens do permanente sera apurado da seguinte forma:

Conforme ja mencionado anteriormente a resultado positivo na venda de bens dopermanente (ganho de capital) e a diferenc;:apositiva entre a valor da venda e seu custocontabll, que e calculado da seguinte forma:

a) Empresa que ja recolhia 0 imposto de renda na sistematica de lucropresumido

o custo dos bens adquiridos com a empresa ja no regime de trlbutacao pelo lucro

presumido, sera a valor de aquisicao, sendo que as bens adquiridos ate 31 dedezembro de 1995 podem ser corrigidos conforme normas estabelecidas paracorrscao ate aquela data, au seja, com base na UFIR de 10de janeiro de 1996.

b) Empresas que declaravam com base no lucro real

As empresas que apuravam seus impastos pelo lucro real ate uma determinada data,a custo dos bens adquiridos no perfodo de apurado pelo lucro real sera considerado avalor contabll ate a data da opcao, Se a opcao aconteceu anterior 31 de dezembro de1.995 a valor contabil podera ser corrigido ate 31 de dezembro de 1995, tarnbem coma UFIR de 10 de janeiro de 1996.

Neste caso a valor contabll sera sempre a valor corrigido deduzido da depreciacaoacumulada daquele bem ate a data da opcao,

Bens adquiridos apas a op~ao pe/o lucro presumido sera 0 valor da compra.

Com efeito, nos casas em que a contribuinte vende um bem que comprou ap6s a opcao

pelo lucro presumido nao deve ser feito a calculo da depreciacao, ficando a ganho decapital conforme exemplo a seguir:

BENS DEPRECIADOS COM BENEFiclO FISCAL

Existem algumas situacoes em que e permitida a depreciacao acelerada, mas estaanteclpacao desta despesas e somente para efeito fiscal, desta forma quando a empresafizer a opcao pelo lucro presumido e tiver reconhecido antecipadamente a despesa dedepreclacao deve fazer a ajuste do tempo que ainda falta para a depreclacao total do bemna data da allenacao,

VARIACAO MONETARIA

As receitas de variacao moneta ria de creditos e obrlqacoes de contribuinte, em funcao detaxa de cambia para efeito da deterrninacao do impasto de renda, contribuicao socialsabre a lucro, pis e confins, serao consideradas quando da llquidacao da operacao,podendo a contribuinte fazer opcao pelo regime de cornpetencla.

E-mail:[email protected] 28

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

JUROS SOBRE CAPITAL PROPRIO

Para empresas que estao recolhendo 0 imposto de renda e contribuicao sobre 0 lucropresumido nBOe recornendavel pagar juros sobre capital proprio, pois se assim fizer deve

recolher 0 imposto de renda e contribuicao para 0 INSS como fosse salario, desta formafica muito oneroso.Entretanto pode existir a possibilidade de receber juros sobre capital de investimento quetenha sobre outras empresas, sendo que este rendimento deve fazer parte da base de

calculo do imposto de renda e contribuicao social sobre 0 lucro e podendo 0 imposto derenda retido na fonte sobre 0mesmo ser deduzido do imposto total.

DO IMPOSTO DE RENDA

Apes apurar a base de calculo do imposto e somente aplicar a aliquota do imposto (15%)

e adicional de (10%) nos casos em que existe, ou sempre que no trimestre 0 lucro forsuperior a R$ 60.000,00, sera aplicado 0 percentual sobre 0 valor que exceder ao

montante mencionado.

IMPOSTO A PAGAR

Com 0 imposto apurado a pessoa juridica deve identificar 0 valor a recolher que e 0

seguinte:

a) Imposto de renda

Deducoes:

i) Imposto de renda retido na fonte;ii) Imposto pago antecipado

o imposto de renda calculado pode ser deduzido do imposto de renda pago antecipado e

retido na fonte sobre as receitas que integram a base de calculo correspondente, no casodo imposto de renda retido na fonte sobre apllcacoes financeiras e sobre juro sobrecapital proprio desde 1997 passou a ser uma anteclpacao do imposto devido. Desta formamuitas vezes 0 pagamento de juros sobre capital proprio para uma empresa do mesmogrupo que declare com base no lucro presumido nBOe vantagem.

Regime de reconhecimento das Receitas

o contribuinte que recolhe 0 imposto de renda e a contribuicao social sobre 0 lucre podefazer a OpyBOpara reconhecer as recitas pelo regime de caixa, ou seja, somente quandoreceber independente da data do faturamento.

IMPOSTO DE RENDA

Imposto de renda devido e calculado aplicando a aliquota do imposto (15%) sobre a basede calculo acrescido do adicional de 10% sobre 0 valor que exceder a R$ 20.000,00 mes,

ou seja, 0 excesso de uma base de calculo de R$ 60.000,00 no trimestre, desta forma 0

nosso exemplo sera calculado conforme a seguir:

E-mail:[email protected] 29

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

IMPOSTO A RECOLHER

o imposto a recolher e a diferenya entre 0 imposto devido e os valores ja recolhidos nafonte, ou pagos antecipados e lncentlvos fiscais. Para 0 melhor entendimento esta

demonstrado a seguir:

Do lucro tnflaclonarlo

o saldo do lucro intlacionario existente na data da opcao pelo lucro presumido deve ser

adicionado ao lucro presumido. Atencao estes valores devem ser somados ao lucropresumido e nao a base de calculo do lucro presumido.

Da Contribui~ao social sobre 0 lucro

A base de calculo da contribulcao social sobre 0 lucro sera 12% do faturamentoadicionado todos os outros valores conforme a base de calculo do imposto de renda.

DOS VALORES REGISTRADOS NA PARTE B DO LALUR COM 0 DIFERIMENTO DOIMPOSTO

Os valores controlados na parte B do LALUR podem ser de varlas especles, ou seja,nesta parte do livro sao registrados os valores referentes a valores que serao tributadosno futuro, ou ja foram tributados (despesas com sua dedutibilidade pendente dareallzacao financeiras), outros credltos trlbutarlos (Prejuizos fiscais). Oesta forma pode serdividido em credltos temporaries ou fatos com a tributacao diferida.

Creditos temporarlos

Os credltos temporaries sao valores que foram contabilizados como despesas, mas adeducao na base de calculo do imposto esta condicionado a algum fato, exemplo:

a) Comissoes sobre venda que sera paga ao representante somente quandorecebido 0 valor da venda. Neste caso os valores provisionados e nao pagos noperiodo serao adicionados ao lucro liquido e registrados na parte B do Lalur eserao baixado, quando paga a comissao e excluida do lucro liquido;

Mas, existem os registro na parte B do LALUR referentes despesas que p~r incentivosfiscais foram antecipadas a deducao na base do imposto de renda. Exemplo

depreciacao de 100% no ana da aquisicao dos bens das empresas que exploram aatividade rural. Neste caso, deve ser mantido s6 para fins de apuracao de ganho decapital, ou retorno ao lucro real.

Ainda e registrado na parte B do Lalur os valores de receitas que a tributacao foidiferida que e 0 caso do lucro lnflaclonarlo, os saldo relativos a estes valores devemser realizados em 100% na data da opcao.

Das pena/idades na omissao de receitas

A partir de 1996 foi alterada a sistematica de apuracao do imposto de renda econtribuicao social sobre 0 lucro nos caso em que houver ornlssao de receita, passando a

E-mail:[email protected] 30

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

ser adotado para apuracao do imposto 0 mesmo regime que a empresa aplicou para

apuracao do imposto e da contrlbulcao, Desta forma sera aplicado 0 mesmo percentualpara calcular 0 lucro presumido no perfodo sobre a receita omitida. (Art. 24 da Lei n O

9.249/95).A leqlslacao veio a incentivar a soneqacao, pois no caso de ornlssao de receita

identificada pela fiscalizacao 0 contribuinte n80 sera quase penalizado e quando pago noprazo de trinta dias alem da reducao da multa 0 contribuinte n80 fica sujeito a processopenal, conforme sera demonstrado:

Damudenc« do regime de tributa~ao

Existem duas modalidades de rnudanca de regime a compuls6ria e a opcional, conformea seguir descrito.

As mudan~as compulsorias de lucro presumido para real podem ser por:

I) Quando 0 contribuinte declarou no ana imediatamente anterior pelo lucropresumido e obteve naquele ana um faturamento superior a R$ 48.000,000,00;

II) Durante 0 exercfcio 0 contribuinte tenha auferido lucros, rendimentos ou ganhode capital oriundo do exterior, deve mudar de regime a partir do trimestre daocorrencia do fato (art. 2° ADI SRF N° 5, de 31/10/01).

A mudan~a de regime opcional

A qualquer tempo 0 contribuinte pode mudar para 0 regime de lucro real, sendo que aOpy80 para cada exercfcio e no momento do pagamento da primeira parcela do impostode renda e contribuicao social sobre 0 lucro, ou seja, atraves do c6digo de recolhimento.Ocorre que esta Opy80 e definitiva.

As empresas que declaram com base no lucro presumido n80 estao obrigadas a fazer acontabilidade para fins fiscais, mas chamamos atencao que esta dispensa e somente comrelacao fiscal, mas todas as empresas S80 obrigadas a ter contabilidade independente doregime de tributacao, ate mesmo as do regime SIMPLES.

Ocorre que existem empresas que fazem somente 0 livro caixa, esta empresas paravoltarem para 0 lucro presumido devem fazer um levantamento patrimonial no dia 1° dejaneiro do ana seguinte ao ultimo perfodo base declarado com base no lucro presumido,com a finalidade de proceder balance de abertura.

A valorlzacao dos bens tem de ser nos crlterlo estabelecido no caso de contribuinte quedeclara com base no lucro real, ou seja, estoque de produto acabado 70% do maior precode venda e produtos em elaboracao 56% e deve ser inclufdos todos os valores tais como:dinheiro em caixa em bancos, as mercadorias, os produtos, as rnaterlas primas, asduplicatas a receber, os bem do imobilizado, investimento em outras empresas, despesasdiferidas, fornecedores, ernprestimos bancario, financiamentos, obrlqacoes sociais etrlbutarias e qualquer outra conta.

E-mail:[email protected] 31

5/14/2018 Imprimir - Www.crc-ce.org.Br Crcnovo Download CONTABIL de CONSTRUCAO CIVIL - ...

http://slidepdf.com/reader/full/imprimir-wwwcrc-ceorgbr-crcnovo-download-contabil-de-con

Contabilidade na construceo Civil Francisco Coutinho Chaves

A conta de depreciacao acumulada deve ser levantada aumentada da depreciacao dosanos em que 0 contribuinte declarou com base no lucro presumido, como se 0 mesmoestivesse declarando com base no lucro real.

A soma das contas do ativo podera ser maior ou menor de que a soma das contas do

passive quando no ocorrer a primeira situacao esta diferenca deve ser registrada comourn credlto dos s6cios.

Nos caso em que 0 contribuinte seja uma firma individual a dlferenca positiva pode serutilizada para aumento de capital sem a lncidencla de IRRF. (PN n O 15/77) .

Quando 0 passlvo for maior esta diferenya deve ser registrada como prejuizosacumulados, sendo que nao pode ser usado para compensar com 0 lucro real.

Das vantagens e desvantagens do lucro presumido

As vantagens do lucro presumido podem ser resumidas nas seguintes:

a) Quando a empresa faz a contabilidade 0 lucro contabil independente de valor podeser distribuido entre os s6cios;

b) Possibilita a solucionar muitas vezes para problemas de caixa;c) Sistema simples de apuracao do imposto;d) Pagar 0 Pis com aliquota de 0,65%;

A desvantagem e muitas vezes pagar imposto de renda e contribuicao social sobre 0

lucro sendo que a empresa teve prejuizo.

E-mail:[email protected] 32