Impact of rural credit on living standard: Case study aboutdl.ueb.edu.vn/bitstream/1247/9372/1/Tran...

22

Impact of rural credit on living standard: Case study about households in Northwest, Vietnam 1 Nghiên cứu tác động của tiếp cận tín dụng đến mức sống hộ nghèo ở Tây Bắc Tran Thi Thanh Tu, PHD. Hoàng Hữu Lợi VNU University of Economics and Business, Hanoi, Vietnam Tóm tắt Bằng việc sử dụng bộ số liệu khảo sát mức sống hộ gia đình Việt Nam (VHLSS, 2012; VHLSS 2010) kết hợp với hồi quy mô hình kinh tế lượng Probit, Tobit, phương pháp khác biệt kép (DID) kết hợp với OLS. Kết quả nghiên cứu cho thấy trong một thời gian ngắn tín dụng không có vai trò nâng cao mức sống của hộ nghèo. Để nâng cao tỷ lệ giảm nghèo, nâng cao thu nhập của hộ nghèo thì nâng cao khả năng tiếp cận tín dụng của hộ nghèo là chưa đủ. Cần phải định hướng nghề nghiệp, chuyển đổi cơ cấu thu nhập theo hướng nâng cao tỷ lệ thu nhập phi nông nghiệp trong sinh kế của hộ nghèo nhằm nâng cao hiệu quả sử dụng nguồn vốn. Đầu tư cho giáo dục là một hướng thoát nghèo bền vững đối với hộ nghèo thuộc vùng núi phía Bắc. Keywords:Formal credit, Rural credit, poverty reduction, Northwest, Vietnam 1 In this study, the Northwest province including local direction subject of the Northest Steering Commitee (Lai Chau, Dien Bien, Son La, Hoa Binh, Cao Bang, Lang Son, Bac Kan, Ha Giang, Tuyen Quang, Phu Tho, Lao Cai, Yen Bai).

Transcript of Impact of rural credit on living standard: Case study aboutdl.ueb.edu.vn/bitstream/1247/9372/1/Tran...

Impact of rural credit on living standard: Case study about

households in Northwest, Vietnam1

Nghiên cứu tác động của tiếp cận tín dụng đến mức sống hộ nghèo ở

Tây Bắc

Tran Thi Thanh Tu, PHD.

Hoàng Hữu Lợi

VNU University of Economics and Business, Hanoi, Vietnam

Tóm tắt

Bằng việc sử dụng bộ số liệu khảo sát mức sống hộ gia đình Việt Nam

(VHLSS, 2012; VHLSS 2010) kết hợp với hồi quy mô hình kinh tế lượng Probit,

Tobit, phương pháp khác biệt kép (DID) kết hợp với OLS. Kết quả nghiên cứu cho

thấy trong một thời gian ngắn tín dụng không có vai trò nâng cao mức sống của hộ

nghèo. Để nâng cao tỷ lệ giảm nghèo, nâng cao thu nhập của hộ nghèo thì nâng cao

khả năng tiếp cận tín dụng của hộ nghèo là chưa đủ. Cần phải định hướng nghề

nghiệp, chuyển đổi cơ cấu thu nhập theo hướng nâng cao tỷ lệ thu nhập phi nông

nghiệp trong sinh kế của hộ nghèo nhằm nâng cao hiệu quả sử dụng nguồn vốn. Đầu

tư cho giáo dục là một hướng thoát nghèo bền vững đối với hộ nghèo thuộc vùng núi

phía Bắc.

Keywords:Formal credit, Rural credit, poverty reduction, Northwest, Vietnam

1In this study, the Northwest province including local direction subject of the Northest Steering

Commitee (Lai Chau, Dien Bien, Son La, Hoa Binh, Cao Bang, Lang Son, Bac Kan, Ha Giang, Tuyen

Quang, Phu Tho, Lao Cai, Yen Bai).

Page 1

1. Introduction

Phát triển kinh tế - xã hội (KT – XH) vùng đồng bào dân tộc thiểu số là một

trong những vấn đề luôn được Chính phủ Việt Nam quan tâm, trú trọng. Phát triển

vùng núi, vùng dân tộc thiểu số không chỉ nhằm chăm lo, cải thiện cuộc sống cho dân

tộc và còn hướng tới một xã hội công bằng, dân chủ và văn minh. Để thực hiện được

mục tiêu trên thì Chính phủ Việt Nam đã ban hành và thực thi nhiều chính sách,

chương trình, dự án nhằm đáp ứng nhu yêu cầu phát triển KT- XH chung của vùng.

Điển hình trong chính sách đó là hỗ trợ tín dụng nông thôn với mức lãi suất ưu đãi cho

người dân vùng đồng bào nghèo dân tộc thiểu số nhằm đẩy mạnh sản xuất nông

nghiệp, nâng cao thu nhập, giúp quá trình giảm nghèo nhanh và bền vững. Đây cũng là

kinh nghiệm giảm nghèo được thực hiện ở nhiều quốc gia trên thế giới, đặc biệt là

những quốc gia có độ chênh lệch giàu nghèo giữa các nhóm dân tộc và vùng miền cao

như ở các quốc gia đang phát triển Châu Á, Nam Phi, Trung Đông và Mĩ La-tinh.

Những lợi ích và tác động của chương trình tín dụng cho giảm nghèo đã được

nhiều tác giả nghiên cứu ở nhiều quốc gia trên thế giới, Nhiều nghiên cứu đã chỉ ra

rằng cung cấp tín dụng cho hộ nghèo sẽ làm tăng năng suất lao động, tạo thêm việc

làm, làm tăng thu nhập và chi tiêu của hộ, bên cạnh đó thì còn một số lợi ích khác như

về y tế và giáo dục. Kết quả này đã được tìm thấy trong nhiều nghiên cứu của

Morduch, 1995; Gulli,1998; Khandker, 1998; Pitt và Khandker, 1998; Zeller, 2000;

ADB, 2000. Ngoài ra, tác động của tín dụng còn được đánh giá trên các khía cạnh

khác như là tác động của tín dụng đến trẻ em của hộ nghèo bao gồm chế độ dinh

dưỡng, y tế, giáo dục, số giờ lao động của trẻ em…như trong các nghiên cứu của Lire

Ersado, 2003; Nobuhiko Fuwa và cộng sự, 2009.

Vùng Tây Bắc Việt Nam là nơi có tỷ lệ dân tộc thiểu số (DTTS) cao và cũng là

vùng có nhiều khó khăn về mọi mặt kinh tế, xã hội, tỷ lệ nghèo cao nhất cả nước. Vì

thế những nghiên cứu về chính sách phát triển vùng Tây Bắc cũng chính là hàm ý cho

những chính sách cho phát triển nhóm DTTS, nhóm vẫn được đáng giá là nhóm yếu

thế. Trong những năm vừa qua, nhờ có chính sách về kinh tế, y tế, giáo dục, văn hóa

vùng Tây Bắc đã đạt được những thành tựu đáng kể về tăng trưởng kinh tế, xóa đói

giảm nghèo, tốc độ giảm nghèo hằng năm nhanh đạt trung bình là 2 – 2.5%/năm. Tuy

Page 2

nhiên quá trình phát triển KT – XH của vùng cũng còn nhiều mặt hạn chế như tỷ lệ hộ

nghèo đã giảm nhưng vẫn ở tỷ lệ cao nhất cả nước với 21.54% 2 năm 2012, tốc độ tăng

trưởng kinh tế chậm, thu nhập bình quân đầu người thấp, hiệu quả thực thi của các

chương trình dự án về giảm nghèo bền vững của vùng còn chưa cao. Một trong những

nguyên nhân làm ảnh hưởng xấu đến tốc độ giảm nghèo, hiệu quả các chương trình

giảm nghèo còn chưa cao đã được WB chỉ ra là do hạn chế về khả năng tiếp cận tín

dụng của hộ nghèo.

Chính vì vậy, nghiên cứu“Nghiên cứutác động của tín dụng đến mức sống

của hộ nghèo vùng Tây Bắc Việt Nam” đã được lựa chọn để nghiên cứu.

Nghiên cứu sử dụng phương pháp phân tích cơ bản, hồi quy kinh tế lượng trên

bộ số liệu từ hai cuộc điều tra mức sống hộ gia đình (VHLSS) năm 2010 và năm 2012.

Nghiên cứu sử dụng phương pháp khác biệt trong khác biệt(DID3) trong hồi quy OLS

để đánh giá tác động của việc tiếp cận tín dụng đến thu nhập và chi tiêu của hộ nghèo.

2. Hệ thống các chương trình tín dụng giảm nghèo ở vùng Tây Bắc

và vai trò của tín dụng đối với giảm nghèo

2.1 Hệ thống tín dụng vùng Tây Bắc Việt Nam

Hệ thống tín dụng nông thôn vùng núi Tây Bắc Việt Nam cũng có đặc điểm

giống như hệ thống tín dụng nông thôn của cả nước, hệ thống tín dụng nông thôn ở

nhiều quốc gia khác trên thế giới. Có thể chia tín dụng nông thôn vùng Tây Bắc thành

ba nhóm: tín dụng chính thức, tín dụng phi chính thức và tín dụng bán chính thức.

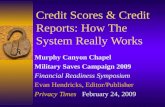

Biểu đồ 1. Thị phần tín dụng nông thôn vùng Tây Bắc

2 Theo kết quả điều tra, rà soát hộ nghèo, cận nghèo năm 2012 của Bộ LĐ – TBXH thì tỷ lệ hộ nghèo

cả nước là 9.6%; Vùng Tây Bắc (21.54%); Đồng bằng sông Hồng (4.58%); Bắc Trung Bộ (15.01%);

Duyên hải miền Trung (12.20%); Tây Nguyên (15.00%); Đông Nam Bộ (1.27%); Đồng bằng sông

Cửu Long (9.24%). 3Difference in Difference

Formatted: Vietnamese

Page 3

(Nguồn: tác giả tính toán từ bố số liệu VHLSS 2008)

Biểu đồ thị phần tín dụng nông thôn vùng Tây Bắc (2008) được xây dựng trên

kết quả phân tích từ bộ số liệu VHLSS (2008). Tổ chức tín dụng chính thức bao gồm

(Ngân hàng chính sách xã hội (NH CSXH), Ngân hàng nông nghiệp và phát triển nông

thôn (NH NN&PTNT) và một số ngân hàng thương mại khác), tín dụng bán chính

thức bao gồm (tổ chức tín dụng, tổ chức chính trị xã hội, nguồn vay khác), tín dụng

bán chính thức bao gồm (người cho vay cá thể, bạn bè họ hàng). Từ kết quả phân tích

cho thấy tổ chức tín dụng chính thức đóng vai trò rất quan trọng khu vực vùng Tây

Bắc, chiếm tới 63.30% trong hệ thống tín dụng nông thôn vùng Tây Bắc. Nguồn tín

dụng phi chính thức cũng đóng vai trò rất quan trọng khi chiếm tỷ lệ tới 27.18% thị

trường tín dụng nông thôn vùng Tây Bắc. Nguồn tín dụng phi chính thức có đặc điểm

là thủ tục vay vốn đơn giản, quan hệ tín dụng chủ yếu dựa trên mối quan hệ quen biết

trong cộng đồng nên không yêu cầu cao về tài sản thế chấp, lãi suất của các khoản vay

rất linh động, có thể rất cao lên tới 10 – 20%/tháng nếu như vay từ các hộ cho vay cá

thể nhưng có thể lại rất thấp 0% nếu như vay từ bạn bè người thân. Các khoản vay từ

nguồn tín dụng bán chính thức đóng vai trò nhỏ hơn trong hệ thống tín dụng vùng Tây

Bắc, đây chủ yếu là nguồn vốn thực hiện theo các chương trình, các tổ chức NGO, hội

Liên hiệp phụ nữ.

Với mục đích nghiên cứu của nghiên cứu, nghiên cứu tập trung nghiên cứu đặc

điểm của nguồn tín dụng chính thức và khả năng tiếp cận tín dụng chính thức của hộ

đồng bào DTTS vùng núi phía Bắc.

Tín dụng chính thức khu vực vùng Tây Bắc chủ yếu được cung cấp bởi hai

ngân hàng là NH CSXH và NH NN&PTNT. NH NN&PTNT hoạt động chủ yếu là cho

vay nông nghiệp, khách hàng chủ yếu là hộ nông dân. NH CSXH chủ yếu là thực hiện

63.30% 9.52%

27.18%

Hệ thống tín dụng nông thôn miền núi Tây Bắc

Tín dụng chính thức

Tín dụng bán chính thức

Tín dụng phi chính thức

Page 4

các chương trình hỗ trợ cho vay hộ nghèo, đối tượng chính sách và các đối tượng trợ

giúp xã hội. Nguồn vốn chủ yếu của ngân hàng này chủ yếu là từ ngân sách nhà nước.

Table 2.Loan characteristics by two banks VRARD and VBSP

Average The VBARD

(174)

VBSP

(225) T-test

Loan amount

(1,000 VND)

10525.31

(8281.598)

13220.11

(9928.286)

8441.333

(5977.363) 5.9584*

Intersest rate

(%/year)

9.216792

(4.112500)

12.58678

(3.782818)

6.610667

(1.831513) 20.763*

Loan duration

(Months)

35.74687

(13.93735)

32.33908

(15.21655)

38.38222

(12.26041) -4.3926*

Standard deviation in parentheses

(*) Significant at 1%

Kết quả bảng 2 so sánh đặc điểm của khoản vay của hai ngân hàng cho thấy

khoản vay từ NHCSXH thường có giá trị nhỏ, lãi suất thấp, thời hạn khoản vay dài so

với NH NNPTNT. Những khoản vay này phù hợp với hộ nghèo, hộ có kích thước nhỏ,

kinh doanh nhỏ có nhu cầu vốn thấp. Dựa vào độ lệch chuẩn của các đặc điểm của

khoản vay lại cho thấy khoản vay từ NHNN&PTNT có độ da dạng hơn về giá trị, lãi

suất và thời hạn.

2.2 Tổng quan nghiên cứu về tác động của tín dụng đối với giảm nghèo

2.2.1 Tác động của tín dụng đến phúc lợi của hộ nghèo

Vốn là một nhân tố đầu vào quan trọng trong quá trình sản xuất, chính vì vậy

thiếu vốn sản xuất đồng nghĩa với việc sản xuất của hộ bị hạn chế dẫn đến thu nhập

của hộ bị giảm đi. Tiếp cận được nguồn vốn hộ nghèo sẽ mở rộng được sản xuất, kinh

doanh và kết quả là thu nhập tăng cao.

Tác động của tín dụng đến phúc lợi của hộ nghèo bao gồm thu nhập của hộ, chi

tiêu cho lương thực, chi tiêu cho giáo dục, chi tiêu cho y tế đây cũng là hướng nghiên

cứu chính của nghiên cứu trong việc phân tích tác động của tín dụng.

Nhiều nghiên cứu đã chỉ ra rằng tiếp cận tín dụng là điều kiện quan trọng để

người nghèo tăng cường cho sản xuất, y tế, giáo dục. Nhờ đó, nâng cao thu nhập và có

cơ hội thoát nghèo bền vững. Một số nghiên cứu ở châu Phi, châu Á của tác giả Zeller

(2001), Khandker (2005), Morduch (2005), Barbara Haley (2002) đã khẳng định vai

Page 5

trò quan trọng của việc cấp tín dụng với những điều kiện ưu đãi cho người nghèo đó là

phương tiện để giúp họ thoát nghèo. James Copestake và Sonia Blalotra (2000) nhận

thấy việc cho người nghèo vay vốn sẽ giúp họ tự làm việc cho chính mình, và có vốn

để thực hiện những hoạt động kinh doanh nhỏ, đó chính là cơ hội để họ thoát nghèo.

2.2.2 Tác động của tín dụng đến giảm nghèo bền vững

Mặc dù cho đến nay, chưa có một bằng chứng nào xác thực và nghiên cứu trên

một thời kì dài để đánh giá tác động của tín dụng đối với khả năng xóa đói giảm nghèo

một cách bền vững. Nhưng trong những nghiên cứu của mình, dựa trên tác động kép

giữa tác động của tín dụng đến phúc lợi của hộ nghèo và ảnh hưởng của các nhân tố

được hưởng lợi từ tín dụng đến thu nhập của các hộ, các tác giả đã đánh giá đó là cơ sở

để hộ nghèo có thể thoát nghèo một cách bền vững. Khandker (2005), Vương (2012),

Nobuhiko Fuwa (2009), David (2012), WB (2004) cũng đã lập luận rằng việc đầu tư

cho giáo dục, y tế, và cải thiện đời sống của trẻ em trong hộ là cơ sở để giúp hộ nghèo

có thể thoát nghèo một cách bền vững

3. Phương pháp, mô hình nghiên cứu

3.1.1 là vector nhân tố của hộ (tuổi, tổng diện tích đất, giới tính, trình độ giáo

dục, độ phụ thuộc, tổng tài sản, sổ đỏ) là vector địa phương (khoảng cách từ địa

phương đến tổ chức tín dụng là nhân tố từ các tổ chức tín dụngMô hình kinh tế lượng

trong nghiên cứu

a. + (Mod : Biến phụ thuộc đây là một biến giả. Y = 1 nếu hộ có vay vốn

từ tổ chức tín dụng chính thức năm 2012, =0 nếu hộ không vay vốn từ tổ chức tín dụng

chính thức năm 2012: là các biến độc lập bao gồm tổ hợp các biến [ trong đó là các

đặc tính tự nhiên của hộ=(Mod là biến phụ thuộc là lượng vốn vay mà hộ nghèo nhận

được từ nguồn tín dụng chính thức. là vector các biến giải thích bao gồm: là các đặc

tính tự nhiên của hộ; là các yếu tố sản xuất của hộ; là nhân tố đầu tư sản xuất kinh

doanh của hộ; là nhân tố tác động từ địa phương. Đánh giá tác động của tín dụng đến

mức sống của hộnghèo bằng mô hình DID

Ước lượng khác biệt trong khác biệt (Difference in difference – DID) là một

phương pháp thông dụng trong thí nghiệm tự nhiên. Để áp dụng phương pháp này cần

số liệu bảng trong đó vừa chứa thông tin chéo về các đối tượng khác nhau, vừa có

thông tin theo thời gian.

Formatted: Vietnamese

Page 6

Phương pháp này được thực hiện bằng cách chia các đối tượng phân tích thành

hai nhóm, một nhóm được áp dụng chính sách (nhóm tham gia), nhóm còn lại không

được áp dụng chính sách (nhóm so sánh). Gọi D là biến giả phản ánh nhóm quan sát,

D = 0: hộ thuộc nhóm so sánh, D = 1: hộ thuộc nhóm tham gia.

Một giả định tối quan trọng của phương pháp DID là hai nhóm này phải có đặc

điểm tương tự nhau vào thời điểm trước khi áp dụng chính sách. Do đó đầu ra của hai

nhóm này phải có xu hướng biến thiên giống nhau theo thời gian nếu không có chính

sách.

Gọi Y là đầu ra của chính sách (thu nhập, chi tiêu, lợi nhuận…). Với T = 0 là

thời điểm trước khi có chính sách, T = 1 là sau khi chính sách.

Phương pháp được mô tả cụ thể:

Vào thời điểm trước khi có chính sách, đầu ra của nhóm so sánh là Y00 (D=0,

T=0) và đầu ra của nhóm tham gia là Y10 (D=1, T=0). Chênh lệch đầu ra giữa hai

nhóm này trước khi có chính sách là Y10-Y00.

Tại thời điểm t nào đó sau khi áp dụng chính sách, đầu ra của nhóm so sánh là

Y01 (D=0, T=1) và đầu ra của nhóm tham gia là Y11 (D=1, T=1). Khi đó, chênh lệch

đầu ra giữa hai nhóm này là Y11 - Y01.

Tác động của chính sách là: (Y11 - Y01) – (Y10-Y00).

Với mục đích đánh giá tác động của tín dụng đến mức sống của hộ nghèo,

nghiên cứu sử dụng phương pháp DID, trong đó tín dụng được coi như là một biến

chính sách. Nghiên cứu chọn ngẫu nhiên hai nhóm hộ phù hợp với giả định của

phương pháp DID. Nhóm 1, được gọi là nhóm tham gia, bao gồm những hộ nghèo

theo phân loại của địa phương có tham gia vay vốn trong vòng một năm trong VHLSS

2012 và không vay vốn trong VHLSS 2010. Nhóm 2 gọi là nhóm so sánh là những hộ

nghèo không vay vốn trong cả hai cuộc điều ra.

Tuy nhiên thu nhập của hộ là một hàm đa biến phụ thuộc vào nhiều yếu tố

ngoài yếu tố tín dụng. Chính vì vậy, để chính xác hơn trong việc đánh giá tác động của

tín dụng nghiên cứu sử dụng thêm biến kiểm soát trong mô hình như trình độ học vấn

trung bình của hộ, tỷ lệ thu nhập phi nông nghiệp, diện tích đất canh tác bình quân. Để

làm được như vậy nghiên cứu kết hợp hai phương pháp DID và mô hình hồi quy đa

biến:

Yit = β0 + β1B+ β2T+ β3B*T + β4Kit +εit (Model.3)

Page 7

Trong đó, Yitlà chỉ tiêu phản ánh mức sống của hộ i tại thời điểm t

D = 1: Hộ khảo sát thuộc nhóm tham gia; D = 0: Hộ khảo sát thuộc nhóm so

sánh.

T = 0: Hộ khảo sát năm 2010; T = 1: Hộ khảo sát trong năm 2012

Kit là các biến kiểm soát: kích thước của hộ, trình độ giáo dục trung bình của

hộ, tỷ lệ thu nhập phi nông nghiệp, diện tích đất canh tác bình quân…

+ Mức sống của hộ thuộc nhóm so sánh năm 2010 (D=0, T=0) là:

E (Y00) = ̂ + ̂ Kit

+ Mức sống của hộ thuộc nhóm tham gia vào năm 2012 (D=1, T=0) là:

E (Y10) = ̂ + ̂+ ̂ Kit

► Khác biệt mức sống giữa hai nhóm hộ vào năm 2010 là:

E (Y10) - E (Y00) = ̂

+ Mức sống của hộ thuộc nhóm so sánh năm 2012 (D=0, T=1) là:

E (Y01) = ̂+ ̂+ ̂ Kit

+ Mức sống của hộ thuộc nhóm tham gia vào năm 2012 (D=1, T=1) là:

E (Y11) = ̂ + ̂+ ̂+ ̂+ ̂ Kit

► Khác biệt mức sống giữa hai nhóm hộ vào năm 2012 là:

E (Y11) - E (Y01) = ̂ + ̂

Tác động của tín dụng lên mức sống của hộ nghèo là:

[E (Y11) - E (Y01)] – [E (Y10) - E (Y00)] = ̂ = DID

Như vậy, hệ số ̂ ước lượng được trong mô hình Mod.3 là tác động của tín

dụng đến mức sống của hộ nghèo.

3.2 Giải thích các biến trong mô hình

Phân tích những nhân tố ảnh hưởng đến khả năng tiếp cận tín dụng của hộ

nghèo nghiên cứu cũng phân tích trên những biến giải thích như đã được lựa chọn

trong nhiều nghiên cứu trước đây. Những biến này được mô tả cụ thể trong Phụ lục –

Bảng 3. nghiên cứu còn đưa thêm một số biến mới vào để đưa vào phân tích trong mô

hình Mod.1 và Mod.2 như:

Trình độ giáo dục trung bình của hộ được tính bằng tổng số năm đi học trung

bình của hộ. Với kì vọng trình độ giáo dục của những thành viên trong hộ càng cao thì

nhu cầu về vốn để sản xuất kinh doanh của hộ càng cao.

Page 8

Biến giả hộ có được địa phương chứng nhận là hộ nghèo không? Vì việc chứng

nhận hộ nghèo của địa phương là một thủ tục rất quan trọng để hộ nghèo có thể tiếp

cận được các nguồn vốn ưu đãi từ các chương trình cho vay ưu đãi đối với người

nghèo.

Tỷ lệ thu nhập phi nông nghiệp được tình bằng thu nhập từ khu vực phi nông

nghiệp trên tổng thu nhập của hộ. Biến này đưa vào mô hình để kiểm tra một giả

thuyết: những hộ hoạt động trong lĩnh vực phi nông nghiệp có nhu cầu về vốn cao hơn

những hộ hoạt động nông nghiệp.

Số tháng thiếu ăn của hộ một biến hoàn toàn mới mà chưa một nghiên cứu nào

sử dụng. Nhiều nghiên cứu đã kết luận mục đích vay vốn của hộ có ảnh hưởng đến khả

năng tiếp cận nguồn tín dụng của hộ, những khoản vay từ khu vực chính thức thì

thường được sử dụng vào đầu tư sản xuất (Okae Takashi, 2009). Đối với các khoản

vay tiêu dùng, hộ gia đình thường xây nhà ở, hoặc chữa bệnh, đối phó với dịch bệnh

trong sản xuất, thiên tai, hoặc khi hộ gia đình có các sự kiện lớn như đám cưới, xây

nhà (Nguyễn Thị Thanh Hương, 2010). Kì vọng với số tháng thiếu đói nhiều, nhu cầu

về chi tiêu cho lương thực tăng cao có là động lực để hộ tiếp cận nguồn vốn vay.

4. Số liệu, mô tả số liệu

4.1 Số liệu và kết quả thống kê mô tả

Nghiên cứu nghiên cứu sử dụng bộ số liệu từ hai cuộc điều tra khảo sát mức

sống hộ gia đình (VHLSS) năm 2010 và năm 2012. VHLSS (2010) là bộ số liệu được

xây dựng từ cuộc khảo sát mức sống dân cư năm 2010. Cuộc khảo sát được triển khai

trên phạm vụ cả nước với quy mô 69360 hộ ở 3133 xã/phường, đại diện cho cả nước,

các vùng, khu vực thành thị, nông thôn và tỉnh thành phố trực thuộc Trung ương.

VHLSS (2012) là bộ số liệu được xây dựng từ cuộc khảo sát mức sống dân cư năm

2012. Cuộc điều tra được thực hiện trên quy mô 63 tỉnh thành và thành phố trực thuộc

trung ương. Mẫu khảo sát gồm 46996 hộ dân cư được chọn từ 3133 xã/phường, trong

đó có 50% các hộ được chọn từ cuộc khảo sát năm 2010.

Page 9

Số liệu phân tích kinh tế lượng trong nghiên cứu này được lựa chọn trong số

những hộ thuộc khu vực vùng Tây Bắc4. Từ những tiêu chí lựa chọn hộ nghèo theo xác

nhận hộ nghèo của địa phương và theo chuẩn nghèo là 400 nghìn đồng/người/tháng

khu vực nông thôn và 500 nghìn đồng/người/tháng khu vực thành thị, nghiên cứuđã

lọc ra được 1011 hộ nghèo thuộc khu vực vùng Tây Bắc 463 hộ vay vốn từ nguồn tín

dụng ưu đãi.

Bảng 5. Thống kê mô tả biến trong mô hình Mod.1

Biến Mean Median Std. Dev

Age 43.24629 41.00000 13.38943

Dientichdato 62.20673 60.00000 25.80072

Dophuthuoc 0.529515 0.400000 0.525843

Edu_average 4.018666 3.800000 2.416773

Dt_datbq 2676.336 1631.800 4047.341

Edu_hold 4.013848 4.000000 3.486297

Giatrinha 81591.79 60000.00 84247.54

Phi_nn 0.274680 0.200579 0.234243

Thieuan 0.636004 0.000000 1.221122

Size 4.962413 5.000000 1.883900

Thunhap 27266.00 24781.00 12849.07

Từ kết quả bảng 5 thống kê mô tả biến trong mô hình Mod.1 cho thấy đặc điểm

của những hộ nghèo khu vực vùng Tây Bắc: có trình độ học vấn trung bình của những

hộ vay vay vốn thấp, chỉ đạt bình quân số năm đi học 4.32 năm/người. Trình độ học

vấn thấp sẽ ảnh hưởng đến hiệu quả sử dụng nguồn vay. Những hộ vay vốn chủ yếu có

thu nhập từ sản xuất nông nghiệp, tỷ lệ thu nhập phi nông nghiệp trung bình đạt

29.03%, độ lệch chuẩn của tỷ lệ thu nhập phi nông nghiệp là 0.2342 gần bằng với giá

trị trung bình, chứng tỏ hoạt động phi nông nghiệp còn rất hạn chế trong sinh kế của

hộ nghèo vùng Tây Bắc.

Có một số điểm khác biệt chú ý về đặc điểm của các hộ vay vốn và hộ không

vay vốn từ ngân hàng (mô tả Bảng 7).Nhóm hộ không vay vốn có độ tuổi chủ hộ cao

hơn so với nhóm hộ vay vốn.Tuổi chủ hộ cao, kinh nghiệm tích lũy trong sản xuất

cũng nhiều hơn, nhưng hộ lại thường sản xuất, kinh doanh trong lĩnh vực rủi ro thấp,

4Nghiên cứu lấy số liệu từ bộ VHLSS gồm 12 tỉnh: Hòa Bình, Sơn La, Điện Biên, Lai Châu, Lào Cai,

Yên Bái, Phú Thọ, Hà Giang, Tuyên Quang, Cao Bằng, Bắc Cạn, Lạng Sơn.

Page 10

nhu cầu về nguốn vốn cũng ít hơn (Mikkel Barslund và Finn Tarp, 2002).Kết quả kiểm

định T-test cho thấy, trình độ giáo dục của chủ hộ, trình độ giáo dục trung bình của hộ,

giá trị tài sản của hộ vay vốn cao hơn so với những hộ không vay.Với trình độ cao hơn

hộ dễ dàng xây dựng phương án kinh doanh hợp lý, học hỏi kinh nghiệm để đưa những

giống mới, con mới có năng suất cao hơn vào trong sản xuất. Hộ nghèo thường không

đầu tư cho giáo dục, trình độ giáo dục thấp là nguyên nhân dẫn đến thiếu khả năng tiếp

cận nguồn tín dụng (Khandker, 2003; Miller, 2005).

Table 67.Household characteristics

Nhân tố Non borrowers

(564)

Borrowers

(447) T - test

Age 44.533

(14.065)

41.621

(12.309) 3.4526*

Dientichdato 60.067

(24.283)

64.906

(27.387) -2.9829*

Dophuthuoc 0.5147

(0.5120)

0.5481

(0.5428) -1.0056

Edu_average 3.7907

(2.3496)

4.3063

(2.4717) -3.3866*

Dt_datbq 2747.9

(4538.9)

2585.9

(3327.8) 0.6319

Edu_hold 3.7570

(3.4727)

4.3378

(3.4802) -2.6381*

Giatrinha 80004.26

(78443.31)

83594.85

(91095.38) -0.6728

Phi_nn 0.2599

(0.2303)

0.2934

(0.2379) -2.2667**

Thieuan 0.6241

(1.3114)

0.6510

(1.0979) -0.3476

Size 4.9645

(2.0305)

4.9597

(1.6830) 0.0403

Thunhap 26920.89

(13375.54)

27701.45

(12153.19) -0.9593

Standard deviation in parentheses

(*), (**) significant at 1%, 5%

Để phân tích sự khác biệt trong mức sống của nhóm hộ vay và không vay,

nghiên cứu đã chọn lọc được từ bộ số liệu trong đó có 2464 hộ tham gia cả hai cuộc

điều tra vùng Tây Bắc. Trong số đó thì có 402 hộ được địa phương xếp loại nghèo năm

2010. Vì cách lấy mẫu của hai cuộc khảo sát mức sống này được chọn một cách ngẫu

nhiên nên đáp ứng yêu cầu lấy mẫu của phương pháp DID. Đồng thời nghiên cứu cũng

Page 11

căn cứ và chuẩn nghèo của Việt Nam là 400 nghìn đồng/người/tháng khu vực nông

thôn và 500 nghìn đồng/người/tháng khu vực thành thị, nghiên cứu đã loại bỏ những

hộ được địa phương xếp loại nghèo nhưng thu nhập đã vượt xa ngưỡng này. Nghiên

cứu đã chọn ra 28 hộ thuộc diện hộ nghèo có trả lời vay vốn trong vòng một năm 2012

và trả lời không vay vốn trong năm 2010 làm nhóm tham gia, 64 hộ thuộc diện hộ

nghèo trả lời không vay vốn trong cả hai cuộc điều tra năm 2010 và năm 2012 làm

nhóm so sánh.

Để sử dụng phương pháp DID nghiên cứu giả định rằng cả hai nhóm này đều là

những hộ nghèo theo phân loại của địa phương chính vì vậy nếu có chính sách hỗ trợ

cho cả hai nhóm này thì cả hai nhóm sẽ được hưởng lợi như nhau. Hai nhóm hộ này

cũng có cùng xu hướng vận động như nhau theo thời gian thì thu nhập và chi tiêu của

hai nhóm hộ này đều tăng lên. Bên cạnh đó, một giả định rất quan trọng của phương

pháp này là hai nhóm hộ phải có yếu tố đầu ra cùng đặc điểm tương đồng.Tiến hành

kiểm đinh T-test để kiểm định sự giống nhau của hai nhóm hộ.

Bảng 78. Kiểm định T-test sự tương đồng của hai nhóm hộ

Chỉ tiêu

Nhóm tham gia năm 2010 Nhóm so sánh năm 2010

T-test

Obs Mean1 Std.Dev Obs Mean2 Std.Dev

Age 28 35.071 8.214 64 41.109 13.831 2.146

Size 28 4.786 1.873 64 5.031 2.160 -0.521*

Edu_hold 28 5.036 2.912 64 3.781 3.369 1.710*

Edu_average 28 4.192 2.232 64 3.207 2.328 -1.891*

Phi_nn 28 0.257 0.284 64 0.255 0.215 -0.052*

Dt_dat 28 1798.963 1491.829 64 2162.773 2003.155 0.861*

Chigiaoduc 28 636.536 801.471 64 410.063 854.459 -1.191*

Chiluongthuc 28 509.029 287.600 64 442.883 161.794 1.405*

Chiyte 28 3309.429 13815.96 64 524.141 1281.572 -1.608*

Thunhap 28 350.250 152.418 64 295.453 92.135 -2.128*

*: Hai nhóm có đặc điểm tương đồng (kiểm định giả thuyết {

thì giả

thuyết H0 được bác bỏ ở mức ý nghĩa thống kê 5% hoặc 10%)

Page 12

Từ bảng kiểm định T-test sự tương đồng của hai nhóm hộ cho thấy hai nhóm hộ

này có sự tương đồng về kích thước hộ, trình độ giáo dục của chủ hộ, trình độ giáo dục

trung bình, tỷ lệ thu nhập phi nông nghiệp, diện tích đất sản xuất bình quân theo đầu

người, chi đầu tư giáo dục, chi đầu tư y tế, thu nhập. Hai nhóm hộ này chỉ có sự khác

biệt về tuổi của chủ hộ.Qua kết quả kiểm định T-test cho thấy hai nhóm này có nhiều

điểm tương đồng nên có thể giả định rằng nếu không có tác động của tín dụng thì hai

nhóm sẽ có cùng một xu hướng phát triển là một giả định hợp lý. Đây là một yếu tố rất

quan trọng để việc phân tích DID đánh giá tác động của tín dụng lên hộ nghèo có kết

quả tốt nhất.

5. Kết quả nghiên cứu

5.1 Tác động của tín dụng đến mức sống của hộ nghèo

Kết quả phương pháp DID kết hợp với hồi quy OLS sau khi khắc phục các

khuyết tật của mô hình cho thấy mô hình không còn các khuyết tật đa cộng tuyến, tự

tương quan, phương sai sai số thay đổi.

Tóm tắt bảng 10 vào đây, ko để phụ lục – không thấy bảng 10 đâu

Bảng 8. Kết quả hồi quy OLS trong DID – Tác động của tín dụng đến thu nhập

của hộ nghèo vùng núi phía Bắc

Dependent variable Thunhap Chiluongthuc Chigiaoduc Chiyte

Explanatory variables Coefficient Coefficient Coefficient Coefficient

C -332.4848*

(-3.602739)

3.038438

(-0.081759)

873.4823*

(2.435024)

-863.3991

(-0.867979)

B 30.00338

(1.272239)

51.78439

(1.409221)

171.0337

(1.333454)

75.19726

(0.165518)

T 205.2869*

(7.670750) 282.4952*

(6.338994) 174.6745**

(2.010482)

186.5551

(0.843033)

B*T -39.52974

(-0.871436)

-6.113494

(0.081759) 474.3665***

(1.735898)

177.1789

(0.344634)

Log(Dt_dat) 80.07371*

(7.455760)

68.64896

(4.655704) -134.3032*

(-2.936669)

59.64757

(0.528819)

Edu_hold 2.274206

(0.520973) -17.49407*

(-3.236371)

45.04168

(1.073117)

Edu_average 17.54437*

(2.754335) 47.51941*

(6.398817)

106.8243***

(1.676922)

Phi_nn 349.4888*

(7.029324) 143.1656**

(2.282774)

-51.58954

(-0.262001)

534.5939

(1.037341)

Size -14.46563*

(-2.779114) -44.16982*

(-6.538504) 40.48437***

(1.76410)

57.59670

(1.050060)

Age -0.388709 1.057481 2.504037 -0.593526

Formatted: Indent: First line: 1,27cm, Space Before: 6 pt

Page 13

(-0.410706) (0.916133) (0.832474) (-0.063562)

Observations

R-squared

Prob(F-statistic)

Prob(White-test)

Prob(LM test)

184

0.5357

0.0000

0.1332

0.1106

184

0.5421

0.0000

0.3894

0.1148

184

0.3449

0.0000

0.9841

0.1053

184

0.1107

0.0135

0.2463

0.3290

Notes: t-Statistic in parenthese

(*) Significant at 1%

(**)Significant at 5%

(***) Significant at10%

[Phụ lục – Bảng 10]

Từ bảng 810 kết quả hồi quy mô hình Mod.3 tác động của tín dụng đến thu

nhập của hộ nghèo vùng Tây Bắc cho thấy đối với khoản vay nhỏ từ các chương trình

tín dụng cho hộ nghèo trong thời gian một năm không có tác động đến thu nhập, chi

tiêu cho lương thực và chi tiêu cho y tế của hộ. Tín dụng từ khu vực chính thức trong

một thời gian ngắn chỉ có tác động đến chi tiêu cho giáo dục của hộ nghèo. Với mức

độ tin cậy là 90% thì hộ vay vốn từ nguồn tín dụng ưu đãi sẽ chi tiêu cho giáo dục

nhiều hơn hộ không vay vốn 474.3665 nghìn đồng/năm. Từ kết quả nghiên cứu cho

thấy đối với các khoản vay nhỏ từ các chương trình tín dụng ưu đãi sẽ không tác động

đến thu nhập và chi tiêu lương thực theo người, chi tiêu cho y tế của hộ nghèo trong

một thời gian ngắn. Trong vòng một năm, những hộ được chọn trong nghiên cứu là

những hộ có xuất phát điểm thấp, trình độ giáo dục trung bình thấpcó thể dẫn đến kết

quả hiệu quả sử dụng vốn thấp, kết quả không tác động đến thu nhập của hộ. Kết quả

nghiên cứu cho thấy sự thay đổi trong chi tiêu cho giáo dục của hộ có sử dụng nguồn

vốn vay, kết quả này xuất phát một phần từ mục đích vay vốn của hộ nghèo.Nhiều hộ

sử dụng nguồn vốn vay từ các chương trình cho vay ưu đãi đối với sinh viên, cho học

sinh.

Ngoài tín dụng thì còn nhiều yếu tố khác tác động đến mức sống của hộ

nghèo.Chính vì vậy sẽ không hợp lý nếu như nghiên cứu bỏ qua sự tác động của các

yếu tố khi phân tích kinh tế lượng.

Trình độ giáo dục của hộ được đại diện bằng số năm đi học bình quân của các

thành viên trong hộ.Trình độ giáo dục của hộ càng cao thì mức sống của hộ càng

cao.Với mức ý nghĩa 1%, nếu các yếu tố khác không thay đổi, thì trình độ giáo dục của

hộ tăng lên 1 năm thì thu nhập của hộ sẽ tăng trung bình 17.54437 nghìn

đồng/người/tháng và sẽ làm tăng chi tiêu cho lương thực của hộ trung bình47.51941

nghìn đồng/người/tháng. Đây cũng là nhân tố tác động tích cực đến chi tiêu cho y tế

Page 14

của hộ.Trong nghiên cứu này, nghiên cứu sử dụng trình độ giáo dục bình quân của các

thành viên trong hộ sẽ nghiên cứu một cách tổng thể hơn so với các nghiên cứu trước

do thu nhập của hộ được tính từ nhiều nguồn khác nhau, nhiều thành viên trong hộ.

Những hộ có trình độ giáo dục cao thì họ dễ dàng thay đổi xu hướng sản xuất nông

nghiệp hay họ dễ dàng hơn trong việc tiếp cận khoa học công nghệ, dễ dàng hơn trong

việc thay đổi tập tính canh tác của hộ, dễ dàng đưa những con mới, cây mới, giống

mới có năng suất cao hơn vào sản suất để có thể tạo ra nguồn thu nhập cao hơn

[Khandker (2003), Vương (2012)].

Ngoài yếu tố giáo dục thì diện tích đất sản suất bình quântheo đầu người của

hộ cũng có tác động đến thu nhập và chi giáo dục của hộ nghèo. Với mức độ tin cậy

99%, nếu các yếu tố khác không thay đổi, khi diện tích đất sản xuất trên đầu người của

hộ tăng 1% thì thu nhập của hộ sẽ tăng trung bình 80.07371 nghìn đồng/người/tháng

tuy nhiên chi tiêu cho giáo dục của hộ sẽ giảmtrung bình134.3032 nghìn đồng/năm.

Diện tích đất màu mỡ đóng vai trò quan trọng tạo thu nhập cho các hộ nông thôn

(Finan và công sự, 2005). Tuy nghiên, với kết quả nghiên cứu trên thìkhi diện tích đất

sản xuất của hộ tăng lên thì cơ hội được đi học của những thành viên trong hộ sẽ giảm

đi. Thực tế cho thấy, do tác động của đói nghèo dẫn đến nhiều trẻ em khu vực vùng

Tây Bắc không thể tiếp cận được với giáo dục, nhiều trẻ em trong độ tuổi đến trường

phải nghỉ học ở nhà để phụ giúp gia đình, tham gia lao động tạo thu nhập.

Kết quả hồi quy cũng cho thấy, tỷ lệ thu nhập phi nông nghiệp có tác động tích

cực đến thu nhập bình quân theo người của hộ và chi tiêu cho lương thực theo

người.Điều đó cho thấy hộ nghèo tham gia các công việc ngoài nông lâm ngư nghiệp

sẽ có cơ hội để tăng thu nhập và chi tiêu của hộ. Việc chuyển đổi sang các ngành nghề

thủ công nghiệp, sản xuất nông nghiệp theo hướng hàng hóa, dịch vụ cũng là một

hướng thoát nghèo của hộ. Một loạt các nghiên cứu đã chỉ ra sản xuất phi nông nghiệp

là một cách hiệu quả để tăng thu nhập và giảm nghèo cho các hộ sinh sống ở khu vực

nông thôn của các nước đang phát triển (Lanjouw và Lanjouw 1995; Lanjouw, 1998;

Ruben và Van den Berg, 2001).

Quy mô hộ được đo bằng tổng số lượng nhân khẩu trong hộ. Với mức ý nghĩa

1%, nếu các yếu tố khác không thay đổi, thì khi hộ nghèo có thêm một nhân khẩu thì

thu nhập bình quân của hộ sẽ giảm 14.46563 nghìn đồng/người/tháng và chi tiêu cho

lương thực của hộ nghèo cũng giảm 44.16982 nghìn đồng/người/tháng. Với độ tin

Page 15

cậy là 90%, nếu các yếu tố khác không thay đổi thì khi kích thước hộ tăng lên 1 người

thì chi tiêu cho giáo dục của hộ cũng tăng 40.48437 nghìn đồng/năm. Các hộ nghèo

vùng Tây Bắc bị hạn chế về nhiều mặt: đất sản xuất, vốn sản xuất, trình độ khoa học kĩ

thuật, dẫn đến số lao động của hộ không có ý nghĩa nhiều trong việc cải thiện thu nhập

của hộ. Bên cạnh đó thì số người của hộ tăng lên thì chi phí cho lương thực của hộ

phải phân bổ cho nhiều người, mức sống của hộ sẽ giảm đi. Thực tế cũng cho thấy, tỷ

lệ sinh cao, không kế hoạch hóa gia đình là nguyên nhân gây ra nghèo đói ở khu vực

miền núi, vùng đồng bào DTTS (WB, 2010).

6. Kết luận và kiến nghị

6.1 Kết luận

Bằng việc sử dụng mô hình Probit và Tobit nghiên cứu những những nhân tố

ảnh hưởng đến khả năng tiếp cận tín dụng của hộ nghèo khu vực vùng Tây Bắc.

Nghiên cứu đã rút ra ba kết luận chính:

Một là,diện tích đất sản xuất, tài sản thế chấp (đất sản xuất, đất nhà ở, giá trị

nhà), trình độ giáo dục, tuổi chủ hộ, tỷ tệ thu nhập phi nông nghiệp là những nhân tố

ảnh hưởng đến khả năng tiếp cận tín dụng của hộ nghèovùng Tây Bắc. Với trình độ

giáo dục cao của các thành viên trong hộ thì hộ sẽ dễ dàng hơn trong việc tiếp cận tín

dụng nhờ khả năng nắm bắt thông tin tốt, xây dựng phương án kinh doanh hiệu quả,

nhu cầu về vốn cũng cao hơn. Đất sản xuất, giá trị nhà đóng vai trò là tài sản thế chấp

sẽ ảnh hưởng đến khả năng tiếp cận tín dụng của hộ nghèo.

Hai là,đối với các khoản vay nhỏ từ nguồn tín dụng ưu đãi thì lãi suất có ảnh

hưởng đến khả năng tiếp cận tín dụng của hộ nghèo. Khi lãi suất tăng lên thì giá trị

khoản vay của hộ nhận được cũng tăng lên.

Ba là,việc xét duyệt và công nhận đúng hộ nghèo của địa phương sẽ làm tăng

khả năng tiếp cận tín dụng của hộ nghèo.Để nâng cao khả năng tiếp cận tín dụng của

hộ nghèo đối với các chương trình cho vay hỗ trợ sản xuất thì việc xác định đối tượng

thụ hưởng và công nhận hộ nghèo của địa phương là một nhân tố rất quan trọng.

Bằng phương pháp nghiên cứu khác biệt kép DID kết hợp với hồi quy OLS,

nghiên cứu nghiên cứu tìm thấy kết quả: đối với các khoản vay nhỏ trong thời gian

ngắn (1 năm) thì tín dụng không có tác động đến thu nhập và chi tiêu cho lương thực

Formatted: List Paragraph, Indent:First line: 1,41 cm

Page 16

tính bình quân theo đầu người của hộ nghèo vùng núi Tây Bắc Việt Nam. Nghiên cứu

chỉ tìm thấy tác động của tín dụng đến chi tiêu cho giáo dục của hộ. Với việc sử dụng

các biến kiểm soát trong mô hình, nghiên cứu nghiên cứu đã thấy được tác động tích

cực của trình độ giáo dục, tỷ lệ thu nhập phi nông nghiệp, diện tích đất sản xuất ảnh

hưởng tích cựcđến mức sống của hộ nghèo. Kết quả nghiên cứu cho thấy, hỗ trợ tín

dụng không phải là một phương án tối ưu giúp hộ nghèo có thể thoát nghèo. Để cải

thiện mức thu nhập của hộ, nâng cao tỷ lệ giảm nghèo thì cho các hộ vay tiền là chưa

đủ mà cần đẩy mạnh các hoạt động đào tạo hướng nghiệp, chuyển đổi theo hướng

nâng cao tỷ lệ thu nhập phi nông nghiệp trong sinh kế của hộ nghèo để giúp các hộ

nghèo sử dụng hiệu quả nguồn vốn vay.

6.2 Kiến nghị chính sách

Nguồn vốn tín dụng từ các tổ chức tín dụng là một kênh cung cấp nguồn vốn

giúp hộ nghèo có thể mở rộng sản xuất, nâng cao thu nhập, từ đó có thể đẩy nhanh tốc

độ giảm nghèo. Tuy nhiên, có nhiều nhân tố làm hạn chế khả năng tiếp cận tín dụng

của hộ nghèo, chính vì vậy Chính phủ cần có những chính sách giúp nâng cao khả

năng tiếp cận tín dụng của hộ nghèo:

- Tài sản thế chấp là một trong những nhân tố tác động tích cực đến khả năng

tiếp cận tín dụng của hộ nghèo. Tuy nhiên, thực tế lại cho thấy hộ nghèo vùng núi Tây

Bắc lại thường thiếu đất sản xuất, giá trị tài sản, nhà thấp. Vì vậy đối với các khoản

vay nhỏ thì việc yêu cầu thấp đối với tài sản thế chấp thậm chí không yêu cầu tài sản

thế chấp mà thay vào đó là cơ chế cho vay và kiểm soáttheo nhóm sẽ làm nâng cao khả

năng tiếp cận tín dụng của hộ nghèo. Thực tế cho thấy, chương trình cho vay của hộ

liên hiệp phụ nữ với các khoản vay nhỏ và không yêu cầu tài sản thế chấp cũng tác

động tích cực đến mức sống của những hộ được vay vốn.

- Đối với các khoản vay nhỏ từ nguồn tín dụng chính thức thì lãi suất thường

không ảnh hưởng đến khả năng tiếp cận tín dụng của hộ nghèo. Cơ chế cho vay ưu đãi

không làm tăng khả năng tiếp cận tín dụng của hộ nghèo. Giống như kinh nghiệm của

Malaysia, Chính phủ Việt Nam cần có những chương trình hợp tác công tư (PP) nhằm

khuyến khích sự tham gia của các tổ chức tín dụng như ngân hàng thương mại vào sự

nghiệp giảm nghèo, giúp làm tăng hiệu quả sử dụng nguồn vốn. Ngân hàng Nông

nghiệp và phát triển nông thôn Việt Nam là ngân hàng nên được ưu tiên để tham gia

vào quá trình này thay vì chỉ cố Ngân hàng chính sách xã hội như hiện nay dễ dẫn tới

Page 17

độc quyền và không nâng cao được chất lượng dịch vụ. Cung cấp lãi suất thị trường

nhưng thủ vay vốn đơn giản, thời gian cấp vốn nhanh, chi phí vay thấp sẽ ảnh hưởng

tốt hơn đến khả năng tiếp cận tín dụng của hộ nghèo.

- Những địa phương cần xác định và công nhận đúng hộ nghèo. Việc công

nhận đúng hộ nghèo là những đối tượng hưởng lợi của các chương trình hộ trợ tín

dụng sẽ làm tăng khả năng tiếp cận tín dụng của hộ nghèo. Những chương trình giảm

nghèo sẽ đến được đúng với đối tượng thụ hưởng, tăng hiệu quả sử dụng vốn của

những chương trình giảm nghèo.

Hỗ trợ tín dụng cho người nghèo là một cách làm được nhiều quốc gia áp dụng,

tuy nhiên đối với khu vực vùng Tây Bắc với những khó khăn về mặt điều kiện tự

nhiên, trình độ sản xuất thấp, xuất phát điểm thấp vì vậy để nâng cao hiệu quả sử dụng

nguồn vốn, giúp quá trình giảm nghèo nhanh và bền vững. Chính phủ Việt Nam cần

thực hiện chương trình giảm nghèo bằng hỗ trợ tín dụng mang tính chiến lược và cần

có sự lồng nghép các chương trình giảm nghèo với các chương trình về việc làm, giáo

dục, xây dựng chương trình giảm nghèo phù hợp với những điều kiện về kinh tế xã hội

của vùng. Thực tế cho thấy nhiều chương trình trong mục tiêu giảm nghèo không phù

hợp về mặt nội dung, bất cập trong khâu thiết kế.

Cần phải có những cơ chế chính sách chuyển đổi việc làm đối với lao động

nghèo DTTS và chính sách khuyến khích phát triển nông lâm nghiệp của vùng

theo hướng hàng hóa, dịch vụ. Việc chuyển đổi sang các ngành nghề phi nông

nghiệp, mở rộng diện tích đất sản xuất sẽ có tác động tích cực đến mức sống của hộ

nghèo. Chính phủ Việt Nam cũng đã ban hành những chính sách giúp chuyển đổi việc

làm, hỗ trợ đất ở đất sản xuất cho hộ DTTS nghèo nhằm tăng thu nhập, giúp quá trình

giảm nghèo nhanh và bền vững. Tuy nhiên những chính sách này còn tồn tại nhiều hạn

chế bất cập.Ví dụ, chính sách hỗ trợ đất ở, đất sản xuất cho hộ đồng bào DTTS nghèo

theo quyết định 134/2004/QĐ – TTg quy định hỗ trợ đất sản xuất 5 triệu đồng/ha, đất

ở 5 triệu đồng/ha. Người dân nghèo không thể mua được một ha đất với mức giá thấp

như vậy.Kết quả là nguồn đó đã sử dụng không hiệu quả, diện tích đất nếu có mua

được thì chủ yếu là đất xấu, nương bãi khó canh tác.Hay chính sách đào tạo nghề giải

quyêt việc làm theo quyết định 1956/QĐ – TTg quy định kinh phí 03 triệu đồng cho

đào tạo 01 lao động với thời hạn 03 tháng. Với mức kinh phí như vậy thì công tác đào

tạo chỉ mang tính hình thức, không hiệu quả.Bên cạnh đó, thì Chính phủ cần có những

Page 18

cơ chế chính sách thúc đẩy sự tham gia của các doanh nghiệp vào vùng, cơ chế phát

triển nông lâm nghiệp theo hướng hàng hóa, dịch vụ.

Trình độ giáo dục là một nhân tố quan trọng cần được quan tâm phát triển

để giúp quá trình giảm nghèo nhanh và bền vững.Nhiều nước trong khu vực như

Thái Lan, Malaysia đạt được thành tựu đáng khích lệ trong công tác giảm nghèo đã

thực hiện rất thành công công tác nâng cao năng lực hiểu biết của cộng động, nâng cao

trình độ giáo dục. Từ đó dễ dàng áp dụng khoa học công nghệ vào trong sản xuất kinh

doanh vùng DTTS, vùng núi giúp nâng cao năng suất, nâng cao thu nhập, giúp giảm

nghèo.

TÀI LIỆU THAM KHẢO

TIẾNG VIỆT

1. Phan Thị Nữ (2010), Đánh giá tác động của tín dụng đối với giảm nghèo ở

nông thôn Việt Nam

2. WB (2004), Báo cáo phát triển thế giới 2004: Cải thiện dịch vụ để phục vụ

người nghèo, NXB Chính trị Quốc gia, Hà Nội.

3. WB (2009), Trợ cấp tiền mặt có điều kiện – Giảm nghèo trong hiện tại và

tương lai, Báo cáo Nghiên cứu chính sách

4. WB (2012), Khởi đầu tốt, nhưng chưa phải đã hoàn thành: Thành tựu ấn

tượng của Việt Nam trong giảm nghèo và những thách thức mới, Báo cáo

đánh giá nghèo Việt Nam 2012.

TIẾNG ANH

5. ADB (2000), Finance for the Poor: Microfinance Development Strategy,

Asian Development Bank.

6. Anjani Kumar, K.M Singh and Shradhajali Sinda (2010), Institutional Credit

to Agriculture Sector in India: Status, Performance and Determinants,

Agricultutal Economic Research Review, Vol .23

7. David Ellertsson (2012) Access to Rural credit and its effects on Income

Equality: Study about rural households in Vietnam

8. George O. (2010), The analysis of the rural Credit market in Ghana,

International Business & Economics Research Journal

Page 19

9. Khandker R., Pitt (2009), Credit programs for the poor and the health status

of children in rural Bangladesh

10. Khandker, S. R. (1998) Fighting Poverty with Microcredit: Experience in

Bangladest, New York, Ox ford Univesity Press, Inc.

11. Khandker, S. R. (2001), Does Micro - finance Really benefit the Poor?

Evidence from Bangladesh. Asia and Pacific Forum on Poverty: Reforming

Policies and Institutions for Poverty Reduction, Asian Development Bank,

Manila, Philippinnes.

12. Khandker, S. R. (2003), "Microfinance and Poverty: Evidence Using Panel

Data from Bangladesh", World Bank Policy Research Working Paper 2945.

13. Khandker, Shahidur R. (2009), Welfare Impacts of Rural Electrification: An

Evidence From Viet Nam, World bank.

14. Kim (2013), Rural Poverty allevication in Burma's Economic Strategy:A

Comparative Evaluation of Alternative Interventions to Increase Rural

Access to Capital

15. Mikkel Barslund and Finn Tarp (2008), Formal and informal rural credit in

four provinces of Vietnam

16. Mikkel Barslund and Finn Tarrp (2003), Rural Credit in Vietnam

17. Morduch J. (2002) Analysis of the Effects of Microfiance on Poverty

Reduction, Working Papers Series

18. Morduch, Jonathan (2005), The Economic of Microfinance, Massachusetts

Institute of Techology, USA

19. Lanjouw, J. O. And Lanjouw. 1995. Rural nonfarm employment. A survey.

Policy Research Working Paper, 1463. The World Bank.

20. Nguyen T. T. H (2010) Rural credit market in Vietnam

21. Nobuhiko Fuwa, Seiro Ito, Kenseke Kubo, Takashi Kurosaki, Yasuyuki

Sawada (2009), How Does credit Access Affect Children's time allocation?

Evidence from Rural India, IDE discussion paper No. 183

22. Pitt, M. and Khandker (1998), "The impact of group-based credit program

on poor households in Bangladesh: Does the gender of participants

matter?", Journal of Political Economy, Vol. 106

Page 20

23. Cuong Nguyen and Thu Phung anh Tung Phung and Ngoc Vu and Daniel

Westbrook (2012) The Impact of National Poverty Reduction Program on

Ethnic Minirities in Vietnam: The lens of Baseline and Endline Surveys.

Mekong Develoment Research Institute.

24. Tobin, J. (1959), "Estimation of Relationship for Limited Dependent

Variales" Econometrica, Vol .26

25. Vuong Q.D (2012), Determinants of household access to formal credit in the

rural areas of the Mekong Delta, Vietnam

26. Vuong Q.D (2012), Impact of differential access to credit on long and short

term livelihood outcmomes: group - based and individual microcredit in the

Mekong Delta of Vietnam

27. Zeller .M, Diagne A. (2001), Access to credit and its impact on welfare in

Malawi, International Food Policy Research Institute, Washington D.C.

Zeller, Manfred and Sharma, Manohar (2006), Rural Finance and Poverty Alleviation,

A Policy Report of International Food Policy Research Institute, Washington DC,

USA.

Bảng 10. Kết quả hồi quy OLS trong DID – Tác động của tín dụng đến thu nhập

của hộ nghèo vùng núi phía Bắc

Dependent variable Thunhap Chiluongthuc Chigiaoduc Chiyte

Explanatory variables Coefficient Coefficient Coefficient Coefficient

C -332.4848*

(-3.602739)

3.038438

(-0.081759)

873.4823*

(2.435024)

-863.3991

(-0.867979)

B 30.00338

(1.272239)

51.78439

(1.409221)

171.0337

(1.333454)

75.19726

(0.165518)

T 205.2869*

(7.670750) 282.4952*

(6.338994) 174.6745**

(2.010482)

186.5551

(0.843033)

B*T -39.52974

(-0.871436)

-6.113494

(0.081759) 474.3665***

(1.735898)

177.1789

(0.344634)

Log(Dt_dat) 80.07371*

(7.455760)

68.64896

(4.655704) -134.3032*

(-2.936669)

59.64757

(0.528819)

Edu_hold 2.274206

(0.520973) -17.49407*

(-3.236371)

45.04168

(1.073117)

Edu_average 17.54437*

(2.754335) 47.51941*

(6.398817)

106.8243***

(1.676922)

Phi_nn 349.4888*

(7.029324) 143.1656**

(2.282774)

-51.58954

(-0.262001)

534.5939

(1.037341)

Size -14.46563*

(-2.779114) -44.16982*

(-6.538504) 40.48437***

(1.76410)

57.59670

(1.050060)

Age -0.388709

(-0.410706)

1.057481

(0.916133)

2.504037

(0.832474)

-0.593526

(-0.063562)

Page 21

Observations

R-squared

Prob(F-statistic)

Prob(White-test)

Prob(LM test)

184

0.5357

0.0000

0.1332

0.1106

184

0.5421

0.0000

0.3894

0.1148

184

0.3449

0.0000

0.9841

0.1053

184

0.1107

0.0135

0.2463

0.3290

Notes: t-Statistic in parenthese

(*) Significant at 1%

(**)Significant at 5%

(***) Significant at10%