Immobilien aktuell - zkb.ch · China haben zu massiven Marktverwerfungen geführt. ... Politik...

20

Ausgabe Mai 2016 Immobilien aktuell Schwerpunkt Chancen nutzen im Hochpreismarkt Ältere, kleinere und dezentralere Objekte werden attraktiver

Transcript of Immobilien aktuell - zkb.ch · China haben zu massiven Marktverwerfungen geführt. ... Politik...

Ausgabe Mai 2016

Immobilienaktuell

Schwerpunkt

Chancen nutzen im Hochpreismarkt

Ältere, kleinere und dezentralere Objekte werden attraktiver

2 Immobilien aktuell Mai 2016 | Zürcher Kantonalbank

Liebe Leserin, lieber LeserEin vermeintlich günstiger Kauf kann sich mit der Zeit als sehr teuer herausstellen. Im Englischen gibt es dafür eine treffende Redewendung: «I’m not rich enough to buy cheap things.» Genau dieses Phänomen beobachten wir derzeit auf dem Einfamilienhausmarkt. Um sich den Traum vom Eigenheim trotz stark gestiegener Preise doch noch zu verwirklichen, werden vermehrt ältere und damit günstigere Häuser gekauft. Dabei gilt aber oft «nach dem Kauf ist vor der Baustelle», und dies kann im Einzelfall teuer werden. Lesen Sie in dieser Ausgabe, welche Auswirkungen der starke Preis

anstieg der letzten Jahre auf das Verhalten am Immobilienmarkt hat. Wir beurteilen die Chancen und Risiken der verschiedenen Strategien im Eigenheimmarkt mit einem besonderen Fokus auf dem Kauf älterer Objekte. Bei den Renditeimmobilien untersuchen wir die starke Neubautätigkeit bei Mehr familienhäusern in der Agglomeration und gehen der Frage nach, in welchen Regionen die Risiken zugenommen haben. Ich wünsche Ihnen eine spannende Lektüre.

Peter Meier Zürcher Kantonalbank, Immobilienresearch

Editorial

Chancen nutzen im Hochpreismarkt 03Marktmeinung und PrognoseRisiken in einem abkühlenden Markt

04Konjunktur und Zinsen Die Bäume wachsen nicht in den Himmel

18RenditeimmobilienErstbezugsprämie limitiert Mietzins potenzial

ImpressumHerausgeberin Financial Engineering, Immobilien, Zürcher Kantonalbank Redaktion Othmar Köchle Gestaltung JoosWolfangel, Winterthur Druck Zürcher Kantonalbank Bilder Titelbild (Armin Brun mit Architektin Ursina Suter), S. 14 – 17, © Meinrad Schade, Zürich, Abbruchobjekt: Zürcher Kantonalbank; Editorial © Nik Spoerri, Zürich Auflage 5’500 Expl. Erscheint ½-jährlich Kontakt [email protected] Abonnement www.zkb.ch / immobilienpublikationen oder 0844 843 823

Dieses Dokument dient ausschliesslich Informationszwecken. Alle Informationen und Daten in diesem Dokument stammen aus Quellen, welche die Zürcher Kantonalbank zum Zeit-punkt der Erstellung dieses Dokuments für zuverlässig hielt. Alle Berechnungen wurden mit grösster Sorgfalt erstellt. Trotzdem kann keine Gewähr für deren Richtigkeit, Genauigkeit, Vollständigkeit und Angemessenheit übernommen werden – weder ausdrücklich noch stillschweigend. Die Zürcher Kantonalbank lehnt diesbezüglich jegliche Haftungsansprüche ab.

06Das eigene Einfamilien-haus – für die meisten bleibt es beim Traum

08Alte Einfamilienhäuser, die erschwingliche Alter-native

10Wie weit soll ich pendeln?

14Aus alt mach neu – das Experteninterview

16Wenn sich Sanierungen nicht mehr rechnen

Immobilien aktuell Mai 2016 | Zürcher Kantonalbank 3

Risiken in einem abkühlenden MarktTrotz nachlassender Zuwanderung ist in den nächsten zwei Jahren kein Preis rück-gang zu erwarten. Günstige Hypotheken und abnehmende Bautätigkeit halten den Immobilienmarkt aufrecht. Lokal nehmen jedoch die Risiken zu. Von Peter Meier, Immobilienresearch

Marktmeinung und Prognose

Boomniveau, aber dennoch erstaunlich hoch. Ein Preis-rückgang ist insbesondere im Kanton Zürich nicht fest-stellbar. Ein Rückgang des Preisniveaus erscheint uns auch im Jahr 2016 unwahrscheinlich. Wir halten deshalb an unserem Hauptszenario leicht steigender Preise im Eigenheimmarkt für die kommenden zwei Jahre fest.

Die moderate Preisentwicklung bedeutet nicht geringe Risiken. Insbesonders die zunehmend steigenden Preise an dezentraleren Standorten sind genau zu beobachten. Erfahrungsgemäss tritt eine allfällige Markt korrektur an diesen Lagen zuerst ein.

Bei den Renditeimmobilien und besonders bei den Mehrfamilienhäusern haben sich die Prognosen stark steigender Preise nach dem Zinsrückgang vom 15. Januar 2015 vollumfänglich bewahrheitet. Die hohe Neubautätigkeit in der Agglomeration freut die dortigen Mieter. Die Investoren könnten aber durch das sich abzeichnende Überangebot Werteinbussen hinnehmen müssen.

Die Publikation der Zuwanderungszahlen für das erste Quartal 2016 hat in der Immobilienwirtschaft für eini-ges Unbehagen gesorgt. Verschiedentlich war zu lesen, dass sich diese wichtige Stütze des Immobilienmarktes verglichen mit der Vorjahresperiode um 34 % abge-schwächt hat. Und so erstaunt es nicht, dass auch einige Aussagen zu einem bevorstehenden Marktein-bruch zu lesen waren. Bei den Zuwanderungszahlen lohnt sich aber eine detaillierte Betrachtung der verfüg-baren Daten aus zwei Gründen. Erstens weisen die Zahlen des ersten Quartals 2015 einen Strukturbruch auf und waren leicht zu hoch. Deshalb ist auch der Vorjahresvergleich mit Vorsicht zu interpretieren. Wir gehen für die Schweiz im ersten Quartal 2016 zwar ebenfalls von einem Rückgang aus, aber nur im Bereich von rund 20 %. Zweitens ist die regionale Dynamik bei der Zuwanderung sehr unterschiedlich. Aktuell wird der Kanton Zürich seinem Ruf als Wirtschaftsmotor der Schweiz nämlich vollends gerecht: Der Zuzug aus dem Ausland bleibt sehr hoch. Die Nettozuwanderung im ersten Quartal lag mit 3’600 Personen im Bereich der sehr starken Jahre 2013 und 2014.

Auf der Angebotsseite hat sich in den letzten zwei Quartalen die Wohnbautätigkeit relativ schwach entwi-ckelt. Dies gilt sowohl für die gesamte Schweiz als auch für den Kanton Zürich. Die Vorlaufindikatoren Baugesu-che und Baubewilligungen haben sich deutlich redu-ziert. Wir haben deshalb unsere Prognosen zur Wohn-bautätigkeit 2016 und 2017 sowohl für die Schweiz als auch für den Kanton Zürich nach unten korrigiert.

Auf der Nachfrage- und auf der Angebotsseite ist zur-zeit eine spürbare Abkühlung feststellbar. Der Motor des Immobilienmarktes läuft also nicht mehr unter Volllast. Dennoch sorgen die rekordtiefen Zinsen unverändert für eine solide Wohneigentumsnachfrage. Und da wir in den nächsten zwei Jahren nicht von markant steigenden Zinsen ausgehen, dürfte uns diese Stütze für weiter stei-gende Preise im Wohneigentumsbereich erhalten blei-ben. Ein Blick auf die aktuellen Transaktionspreisindizes zeigt: Die realen Preisanstiege der letzten zwei Quartale sind in fast allen Regionen der Schweiz zwar nicht auf Quelle: Thomson Reuters Datastream, Zürcher Kantonalbank

1 Prognose Zürcher Kantonalbank * Jahresdurchschnitt

Wirtschaftszahlen Schweiz

Konjunktur 20 13 2014 2015 20161 20171

BIP 1,8 % 1,9 % 0,9 % 1,2 % 1,1 %

Inflation* – 0,2 % 0,0 % – 1,1 % – 0,6 % 0,1 %

Arbeitslosenrate* 3,2 % 3,2 % 3,3 % 3,6 % 3,9 %

Zinsausblick

Zinsen 18.05.2016 in 3 Mt in 12 Mt

3-Mt-Geldmarkt – 0,73 % – 0,70 % – 0,70 %

10-jährige Eidgenossen – 0,31 % – 0,30 % – 0,10 %

Wohnungsmarkt 2014 2015 20161 20171

neue Wohnungen CH 48’000 45’000 42’000 43’000

neue Wohnungen ZH 8’000 7’700 7’700 7’300

Neumieten Wohnen CH 2,1 % 0,6 % 0,5 % 0,5 %

Neumieten Wohnen ZH 2,5 % 0,9 % 1,0 % 1,0 %

Preisentwicklung Wohneigentum CH 1,8 % 1,9 % 2,0 % 1,5 %

Preisentwicklung Wohneigentum ZH 2,3 % 3,7 % 2,0 % 1,5 %

4 Immobilien aktuell Mai 2016 | Zürcher Kantonalbank

PROGNOSE f 2016 – 2017

Seit Jahresbeginn wurden die Finanzmärkte heftig durchgerüttelt. Sorgen um die globale Konjunktur-entwicklung und ein Vertrauensverlust gegenüber China haben zu massiven Marktverwerfungen geführt. Im turbulenten Marktumfeld des ersten Quartals sanken die Renditen der als sicher geltenden Staats-anleihen deutlich. Die Eidgenossenrenditen notierten Ende Februar bei neuen historischen Tiefständen (siehe Grafik unten).

Mittlerweile haben sich die Gewitterwolken verzogen. Insbesondere haben sich die Konjunktursorgen um die Schwellenländer gelegt, da die amerikanische Noten-bank die Zinsen vermutlich weniger rasch erhöhen wird, als bislang erwartet worden war.

Weiterhin nur moderate Erholung erwartetDie insgesamt intakten Aussichten für die globale Konjunktur sind gute Nachrichten für die Schweizer Wirtschaft, die weiterhin am Frankenschock vom 15. Januar 2015 nagt. Das reale BIP-Wachstum war mit 0,9 % im vergangenen Jahr ansehnlich. Jedoch ist das gute Jahresergebnis zu relativieren, da die Wirt-schaftsleistung bereits im zweiten Halbjahr 2014 stark angezogen hatte – also vor Aufgabe des EUR/CHF-Mindestkurses. Faktisch fand zwischen dem vierten Quartal 2014 und dem vierten Quartal 2015 nur ein sehr moderates Wachstum statt. Auch die Aussichten bleiben verhalten. Die wichtigsten konjunkturellen Vor-

laufindikatoren haben sich in den letzten Monaten deutlich erholt und zeigen eine Wachstumsbeschleuni-gung an. Auch in der Realwirtschaft haben sich die Zah-len verbessert, so beispielsweise bei den Warenexpor-ten. Die Bäume wachsen jedoch nicht in den Himmel.So bleiben die Herausforderungen des relativ starken Frankens für viele Bran-chen gross. Neben Teilen der Industrie ist insbesondere an den Tourismus oder den Detailhandel zu denken. Zudem wirkt das weiterhin ungeklärte Verhältnis zur EU (Stichwort Umsetzung Massenein-wanderungsinitiative) tendenziell hemmend auf die Investitionstätigkeit. Auch bei den Bauinvestitionen erwarten wir für das laufende Jahr einen negativen Wachstumsimpuls. Bereits 2015 war ein schwieriges Baujahr mit deutlich rückläufigen Umsätzen.

Schliesslich sind aus der Eurozone kaum zusätzliche Wachstums- und damit Nachfrageimpulse zu erwar-ten. Die Schweizer Konjunktur ist also auf Erholungs-kurs, jedoch bleibt das BIP-Wachstum vorerst gedämpft. Wir gehen für das laufende Jahr von einem Wachstum von 1,2 % aus. 2017 dürfte ähnlich ausfallen, womit das Wachstum in der Schweiz bis auf Weiteres unter Potenzial bleiben wird (siehe Grafik unten). Dies wird sich auch am Arbeitsmarkt niederschlagen, wo wir von einer Verschlechterung ausgehen.

Die Bäume wachsen nicht in den HimmelDie Schweizer Konjunktur ist auf Erholungskurs. Für viele Branchen bleiben die Herausforderungen jedoch gross. Von Dr. Cornelia Luchsinger, Investment Solutions

1,1%BIP-Wachstum 17

Konjunktur und Zinsen

Jährliches BIP-Wachstum (real) in %

4,5 %

2,5 %

0,5 %

– 2,5 %

– 1,5 %

– 0,5 %

3,5 %

1,5 %

90 93 96 99 02 05 08 11 14 17

Quelle: Thomson Reuters Datastream, Zürcher Kantonalbank

Pro

gn

ose

20

16 –

201

7

Potenzial-wachstum

≈ 1,5 %

f

Quelle: Thomson Reuters Datastream, Zürcher Kantonalbank

3-Monats-Libor

5-Jahres-Swapsatz3-Jahres-Swapsatz 10-Jahres-Swapsatz

Rendite 10-J.-Bundesoblig.

2,5 %

1,5 %

0,5 %

– 1,0 %

– 0,5 %

0,0 %

2,0 %

1,0 %

2011 2012 2013 2014 2015 2016

Zinsen Schweiz

Prognose

Immobilien aktuell Mai 2016 | Zürcher Kantonalbank 5

EUR/CHF bleibt weiter stabilDie schwindenden Margen sowie die nach wie vor günstigen Importpreise drücken auch 2016 auf die Preisentwicklung in der Schweiz. Vor Ende 2017 rechnen wir nicht mit nennenswerter Inflation. Damit hat die

Schweizerische Nationalbank (SNB) bis auf Weiteres keinerlei Druck, einen restrikti-veren Kurs zu fahren. Sie wird also weiter-hin auf Negativzinsen setzen und sich auf die Wechselkurspflege konzentrieren. Der EUR/CHF-Wechselkurs hat sich in den ver-gangenen Monaten zwischen 1.09 und

1.11 bewegt – angesichts der Marktturbulenzen auf den ersten Blick eine erstaunliche Entwicklung. Dass der Franken nicht stärker aufwertete, ist sicherlich auch der SNB zu verdanken, die jüngst die Devisenmarktinterven-tionen bestätigt hat. Einen Hinweis auf das Ausmass der Interventionen liefert die Entwicklung der Sichtguthaben bei der SNB (siehe Grafik oben). Es ist zu erwarten, dass die Nationalbank mit ihrer – doch relativ erfolgreichen – Politik unverändert weiterfahren wird. Die Wahrschein-lichkeit einer Zinssenkung durch die SNB erachten wir aktuell als gering. Ein Drehen an der Zinsschraube nach unten dürfte die Nationalbank erst ernsthaft erwägen, falls der Druck auf den Franken wieder massiv ansteigen sollte und die Währungshüter zudem davon überzeugt wären, dass sich der Euro längerfristig schwach entwi-ckelt. Dies entspricht aber nicht unserem Basisszenario.

Die Negativzinsen werden also vorläufig unverändert Bestand haben. Bei den Zinsen am langen Ende sehen wir ein schwaches Erholungspotenzial: Die Renditen der 10-jährigen Eidgenossen dürften jedoch auch auf Sicht von 12 Monaten noch negativ notieren.

Referenzzins: 1,5 % im Sommer 2017Der Referenzzins ist der gerundete Durchschnittszins-satz aller in der Schweiz ausstehenden Hypotheken.Die bestehenden Mieten können ange-passt werden, wenn sich der Referenz-zins ändert. Bei einem Rückgang des Referenzzinses um 0,25 % resultiert ein Reduktionsanspruch der Mieter von knapp 3 %. Die Vermieter können eine jährliche Kostenpauschale dagegen-rechnen. Die Berücksichtigung der Teuerung zu 40 % begünstigt im aktuell deflationären Umfeld jedoch die Mieter.

Der durchschnittliche Hypothekarzins per 31.12.2015 betrug 1,76 %. Der Referenzzins wird kaufmännisch auf Viertelprozente gerundet und beträgt deshalb aktuell 1,75 %. Ein Durchschnittszins von weniger als 1,67 %, also neun Basispunkte unter dem aktuellen Niveau, wird zur nächsten Anpassungsrunde führen.

Unser Prognosemodell zeigt, dass dieser nächste Senkungsschritt – ein Rückgang des Referenzzinses auf 1,5 % – im Sommer 2017 wahrscheinlich ist. Wegen der weiterhin sehr tiefen Zinserwartungen muss dies noch nicht der Tiefpunkt sein. Aus heutiger Sicht ist zum ersten Mal auch ein Referenzzinsniveau von 1,25 % Anfang 2020 ein wahrscheinliches Szenario.

Unsere aktuelle Konjunkturprognose finden Sie unter www.zkb.ch/konjunkturprognose

Quelle: Zürcher Kantonalbank

Referenzzins Prognose Referenzzins

Prognose DurchschnittszinsDurchschnittszins

1.10in 12 Monaten

1,5%Sommer 2017

EUR/CHF und Sichteinlagen bei der SNB (Mrd. CHF)

1.25 440

1.10 380

1.15 400

1.00 340

1.20 420

1.05 360

0.90

Apr 14 Apr 16Jul 14 Okt 14 Jan 15 Apr 15 Jul 15 Okt 15 Jan 16

0.95

300

320

Quelle: Thomson Reuters Datastream, Zürcher Kantonalbank

Sichteinlagen bei SNB (rechts)EUR/CHF

Prognose Referenzzins Prognose Referenzzins

4,0 %

2,5 %

3,0 %

1,5 %

3,5 %

2,0 %

1,0 %

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

6 Immobilien aktuell Mai 2016 | Zürcher Kantonalbank

schiede bei den Vermögen. Die Hälfte der Mieter (Median) hat ein Vermögen von weniger als 50’000 Franken. Auch mit dem Vorbezug von Pensionskassen-geldern bleiben hier die eigenen Mittel der kritische Punkt, da gemäss den neuen Finanzierungsrichtlinien nur noch die Hälfte aus der Vorsorge stammen darf.

Die unterste Grafik «Die 31- bis 45-jährigen Mieter im Fokus» kombiniert das Finanzierungsdiagramm mit der kombinierten Verteilung von Nettolohn und eigenen Mittel für die 31- bis 45-jährigen. Sie zeigt anhand der blauen Linien in der unteren linken Ecke, welche Einkom-mens- und Vermögenskombinationen am häufigsten auf-treten: 45 % aller Mieter haben ein jährliches Nettoein-kommen von weniger als 100’000 Franken und 130’000 Franken eigene Mittel (hellblauer Bereich). Der hellblaue Bereich umfasst Kaufpreise im Finanzierungs diagramm bis 500’000 Franken. Dies stellt für diese Gruppe des-halb den maximalen Eigenheimpreis dar. Der dunkelblaue Bereich beinhaltet 80 % aller Mieter. Ein Teil kann sich Wohneigentum für über 1 Mio. Franken leisten.

Aufgrund der Einkommens-/Vermögens-Verteilung wissen wir, wie viele Mieter ein Haus zu welchem Kaufpreis finanzieren können. Die Liniengrafik zeigt, wie rasch sich der Käuferkreis bei steigenden Eigen-heimpreisen verkleinert. Der durchschnittliche Preis eines Einfamilienhauses im Kanton Zürich lag 2008 bei 980’000 Franken. Dies könnten sich nach heutigen Finanzierungsregeln 17 % der jungen Mieterhaushalte leisten. Im Jahr 2015 wurden für ein Ein familienhaus bereits 1’300’000 Franken bezahlt, was nur noch für 10 % finanziell tragbar ist. Die Gruppe der möglichen Käufer für das durchschnittliche Objekt hat sich somit beinahe halbiert. Die erschwerte Finanzierbarkeit führte in den letzten Jahren zu einer Verlangsamung des Preiswachstums, zudem zeigen sich vermehrt Aus-weicheffekte.

Lesen Sie im nächsten Artikel, wie die Käufer ver suchen, ihren Traum vom Eigenheim doch noch zu realisieren und welche Risiken damit verbunden sind.

Das mittlere steuerbare Einkommen im Kanton Zürich erhöhte sich von 2008 bis 2013 um lediglich 1,8 %. Im gleichen Zeitraum stiegen die Immobilienpreise um ein-drückliche 23 % (ZWEX). Neben dem deutlich geringe-ren Wachstum der Einkommen im Vergleich zu den Prei-sen hat die Verschärfung der Hypothekarvergabe den Erwerb von Wohneigentum zusätzlich limitiert. Die Beschränkung auf 10 % aus Vorsorgegeldern und das Niederstwertprinzip erschweren die Aufbringung des notwendigen Eigenkapitals, die konsequent durchge-setzten Amortisationsrichtlinien die Tragbarkeit. Um abzuschätzen, wie viele Personen im aktuellen Umfeld überhaupt noch Wohneigentum erwerben können, wird oft auf Steuerdaten zurückgegriffen. Diese Schät-zung führen wir für den Kanton Zürich ebenfalls durch und können uns hierbei auf neuartige Daten stützen:

Erstmals verwenden wir nicht das steuerbare Einkom-

men, sondern das Total der Einkünfte. Zudem verwen-

den wir kombinierte Verteilungen für Einkommen und

Vermögen.

Einfamilienhäuser werden hauptsächlich von Käufern zwischen 31 und 45 Jahren erworben. Wir analy-sieren deshalb die Einkommens- und Vermögens-verteilung dieser Altersklasse.

Die meisten Eigenheimkäufer sind Erstkäufer und somit vorher Mieter. Zur Abbildung der Nachfrage berücksichtigen wir folglich nur Mieterhaushalte.

Das Finanzierungsdiagramm auf Seite 7 oben zeigt den maximal finanzierbaren Kaufpreis eines Eigenheims in Abhängigkeit vom Nettolohn und von den eigenen Mit-teln. Die schwarze Linie stellt die möglichen Einkom-mens-/Ver mögens-Kombinationen für die Finanzierung eines Eigenheims von 1 Mio. Franken dar. Bei einem Nettoein kommen von 150’000 Franken sind zum Beispiel eigene Mittel von 250’000 Franken notwendig (Punkt 1).

Die Grafiken «Einkommen und Vermögen im Kanton Zürich» zeigen es deutlich: Die Einkommen der Mieter liegen in allen Altersklassen deutlich tiefer als bei den Wohneigentümern. Noch ausgeprägter sind die Unter-

Das eigene Einfamilienhaus – für die meisten bleibt es beim TraumDie meisten jungen Familien träumen vom eigenen Einfamilienhaus. Die Analyse für den Kanton Zürich zeigt, dass sich im aktuellen Marktumfeld nur noch wenige diesen Traum erfüllen können. Von Peter Meier, Immobilienresearch

Chancen nutzen im Hochpreismarkt

Immobilien aktuell Mai 2016 | Zürcher Kantonalbank 7

Erklärung Grafik: Aus der Grafik lässt sich der maximale Kauf-preis für ein Eigenheim je nach Einkommen und Vermögen nach heute gültigen Finanzierungsregeln* ablesen. Mit einem Netto-einkommen von 150’000 Franken und eigenen Mitteln von 250’000 Franken ist ein Eigenheim für 1 Million finanziell tragbar (Punkt 1). Mit 100’000 Franken Nettoeinkommen sind für das glei-che Objekt 450’000 Franken eigene Mittel notwendig (Punkt 2).

Fazit: Sind zu wenig eigene Mittel vorhanden, erhöht sich der maximal mögliche Kaufpreis auch bei steigen-den Nettoein kommen nicht. Wegen der strengeren Vergabekriterien für Hypotheken sind aktuell für viele Haushalte die eigenen Mittel der limitierende Faktor.

* Eigene Mittel von 20 %, mindestens 10 % nicht aus Vorsorgegeldern der 2. Säule. Folgende Aufwendungen sind tiefer als 35 % des Nettoeinkommens:

Hypothekarzinsen bei einem langfristigen Durchschnittszinssatz von 5 %

Amortisationen auf 65 % innert 15 Jahren

Unterhalts- und Nebenkosten

Fazit: Immer weniger junge Nicht-Eigentümer-Haushalte

können sich ein durchschnittliches Einfamilienhaus kaufen.

Erklärung Grafik: Die nebenstehenden Grafiken zeigen die Einkommen und die steuerbaren Vermögen im Kanton Zürich pro Altersklasse für die Mieter und für die Wohneigentümer. Der Medianwert teilt eine Altersklasse in zwei gleich grosse Gruppen: Die eine Hälfte verdient mehr als dieses Medianeinkommen, die andere Hälfte weniger. Das 90-%-Perzentil (P90) zeigt das Einkommensniveau, das 10 % der Bevölkerung übertreffen.

Fazit: Das Total der Einkünfte nimmt

bis zur Altersgruppe 41– 45 Jahre

stetig zu und reduziert sich nach der

Pensionierung. Die Vermögen nehmen

mit steigendem Alter kontinuier-

lich zu. Die Wohneigentümer haben

höhere Einkommen und deutlich

höhere Vermögen als die Mieter.

Einkommen und Vermögen im Kanton Zürich (nach Alter und Wohneigentumstyp)

Finanzierungsdiagramm: Wie teuer darf mein Eigenheim sein?0

0

2525

5050

7575

100

100

125

125

150

150

175

175

200

200

225

225

250

250

275

275

300

300

325

325

350

350

375

375

40

04

00

800

800

750

750

700

700

650

650

600

600

500

500

450

450

400

400

350

350

300

300

250

250

200

200

150

150

100

100

50

50

0

0

550

550

Die 31- bis 45-jährigen Mieter im Fokus: Nettoeinkommen und eigene Mittel im Detail

Eig

ene

Mit

tel (

in 1

’00

0 C

HF)

Eig

ene

Mit

tel (

in 1

’00

0 C

HF)

Nettoeinkommen pro Jahr (in 1’000 CHF)

Nettoeinkommen pro Jahr (in 1’000 CHF)

0,50 – 0,75 Mio.

0,75 – 1,00 Mio.

1,00 – 1,25 Mio.

1,25 – 1,50 Mio.

1,50 – 1,75 Mio.

1,75 – 2,00 Mio.

2,00 – 2,25 Mio.

2,25 – 2,50 Mio.

2,50 – 2,75 Mio.

0,25 – 0,50M

i o.

Total der Einkünfte (in 1’000 CHF)

MIE

TE

RW

OH

NE

IGN

ET

ÜM

ER

Steuerbares Vermögen (in Mio. CHF)

300

250

200

150

0

100

50

300

250

200

150

0

100

50

bis

25

26 –

30

31 –

35

36 –

40

41 –

45

46 –

50

51 –

55

56 –

60

61 –

65

66 p

lus

bis

25

26 –

30

31 –

35

36 –

40

41 –

45

46 –

50

51 –

55

56 –

60

61 –

65

66 p

lus

Median P10 P75 P90ALTERSKLASSE

2,0

1,5

0

1,0

0,5

2,0

1,5

0

1,0

0,5

bis

25

26 –

30

31 –

35

36 –

40

41 –

45

46 –

50

51 –

55

56 –

60

61 –

65

66 p

lus

ALTERSKLASSE

45 %

67 %

76 %

78 %

80 %

Kaufpreis (in Mio. CHF) durchschn. Kaufpreis

Anteil Mieter, die Objekte kaufen können (in %)

45 %

40 %

35 %

30 %

25 %

20 %

15 %

10 %

5 %

0 %

0,25

0,50

0,75

1,00

1,25

1,50

1,75

2,00

bis

25

26 –

30

31 –

35

36 –

40

41 –

45

46 –

50

51 –

55

56 –

60

61 –

65

66 p

lus

Quelle: Statistisches Amt Kanton Zürich, Zürcher Kantonalbank

2

1

2008: 17 %

2015: 10 %

8 Immobilien aktuell Mai 2016 | Zürcher Kantonalbank

attraktiv: Erstens sind sie markant günstiger als die neu gebauten Häuser und erreichen damit einen deutlich grösseren Nachfragerkreis. Zweitens bieten sie mit der Option eines Abrisses mit anschliessendem Neubau Potenzial für eine bessere Ausnützung des Grundstü-ckes. Daher fällt die Entscheidung immer häufiger auf den Ersatz eines alten Hauses durch ein neu erstelltes Mehrfamilienhaus.

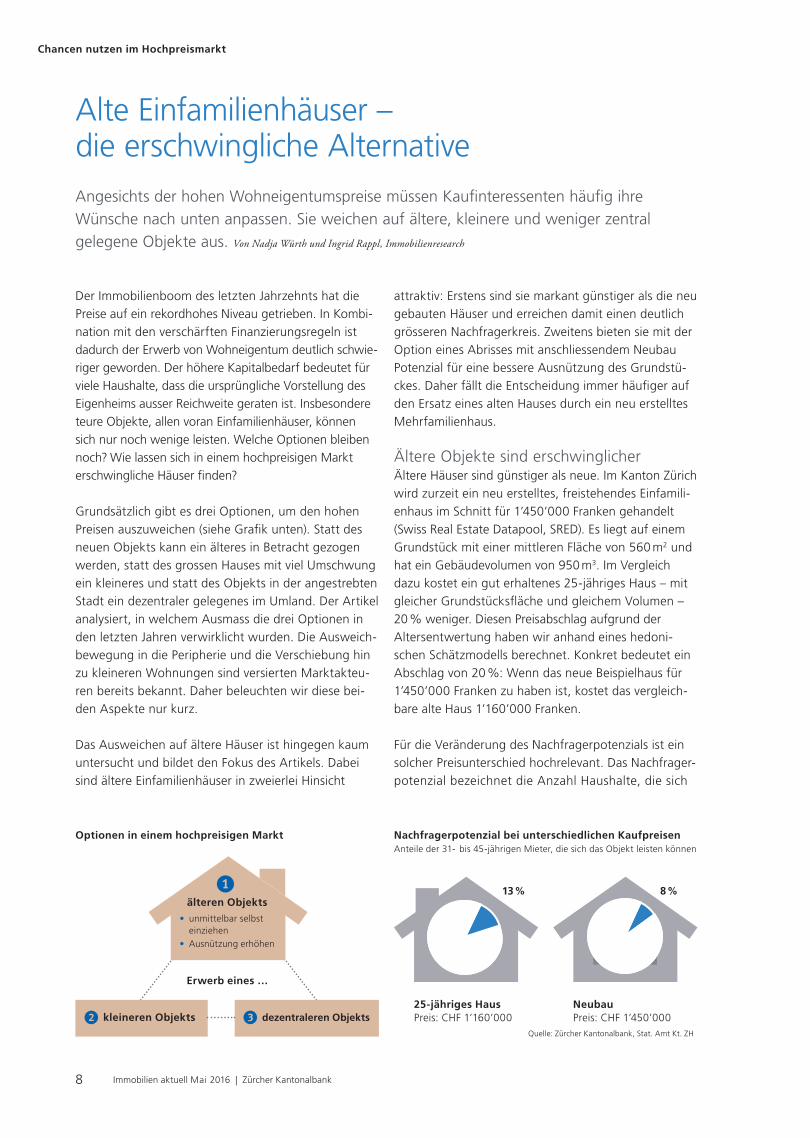

Ältere Objekte sind erschwinglicherÄltere Häuser sind günstiger als neue. Im Kanton Zürich wird zurzeit ein neu erstelltes, freistehendes Einfamili-enhaus im Schnitt für 1’450’000 Franken gehandelt (Swiss Real Estate Datapool, SRED). Es liegt auf einem Grundstück mit einer mittleren Fläche von 560 m2 und hat ein Gebäudevolumen von 950 m3. Im Vergleich dazu kostet ein gut erhaltenes 25-jähriges Haus – mit gleicher Grundstücksfläche und gleichem Volumen – 20 % weniger. Diesen Preisabschlag aufgrund der Alters entwertung haben wir anhand eines hedoni-schen Schätzmodells berechnet. Konkret bedeutet ein Abschlag von 20 %: Wenn das neue Beispielhaus für 1’450’000 Franken zu haben ist, kostet das vergleich-bare alte Haus 1’160’000 Franken.

Für die Veränderung des Nachfragerpotenzials ist ein solcher Preisunterschied hochrelevant. Das Nachfrager-potenzial bezeichnet die Anzahl Haushalte, die sich

Der Immobilienboom des letzten Jahrzehnts hat die Preise auf ein rekordhohes Niveau getrieben. In Kombi-nation mit den verschärften Finanzierungsregeln ist dadurch der Erwerb von Wohneigentum deutlich schwie-riger geworden. Der höhere Kapitalbedarf bedeutet für viele Haushalte, dass die ursprüngliche Vorstellung des Eigenheims ausser Reichweite geraten ist. Insbesondere teure Objekte, allen voran Einfami lienhäuser, können sich nur noch wenige leisten. Welche Optionen bleiben noch? Wie lassen sich in einem hochpreisigen Markt erschwingliche Häuser finden?

Grundsätzlich gibt es drei Optionen, um den hohen Preisen auszuweichen (siehe Grafik unten). Statt des neuen Objekts kann ein älteres in Betracht gezogen werden, statt des grossen Hauses mit viel Umschwung ein kleineres und statt des Objekts in der angestrebten Stadt ein dezentraler gelegenes im Umland. Der Artikel analysiert, in welchem Ausmass die drei Optionen in den letzten Jahren verwirklicht wurden. Die Ausweich-bewegung in die Peripherie und die Verschiebung hin zu kleineren Wohnungen sind versierten Marktakteu-ren bereits bekannt. Daher beleuchten wir diese bei-den Aspekte nur kurz.

Das Ausweichen auf ältere Häuser ist hingegen kaum untersucht und bildet den Fokus des Artikels. Dabei sind ältere Einfamilienhäuser in zweierlei Hinsicht

Alte Einfamilienhäuser – die erschwingliche AlternativeAngesichts der hohen Wohneigentumspreise müssen Kaufinteressenten häufig ihre Wünsche nach unten anpassen. Sie weichen auf ältere, kleinere und weniger zentral gelegene Objekte aus. Von Nadja Würth und Ingrid Rappl, Immobilienresearch

Chancen nutzen im Hochpreismarkt

Nachfragerpotenzial bei unterschiedlichen KaufpreisenAnteile der 31- bis 45-jährigen Mieter, die sich das Objekt leisten können

25-jähriges HausPreis: CHF 1’160’000

NeubauPreis: CHF 1’450’000

Quelle: Zürcher Kantonalbank, Stat. Amt Kt. ZH

1 älteren Objekts

• unmittelbar selbst einziehen• Ausnützung erhöhen

2 kleineren Objekts 3 dezentraleren Objekts

Erwerb eines …

Optionen in einem hochpreisigen Markt

13 % 8 %

Immobilien aktuell Mai 2016 | Zürcher Kantonalbank 9

ein bestimmtes Haus leisten können und somit poten-ziell als Käufer in Frage kommen. Zu Vergleichszwe-cken berechnen wir für beide Preise das Potenzial (Methodik siehe Artikel S. 6 – 7). Bei der Eigenheim-finanzierung sind aus Bankensicht sowohl das Einkom-men (Tragbarkeit) als auch das Vermögen (genügend Eigenmittel) relevant. Anhand der kombinierten Ver-mögens- und Einkommensverteilung im Kanton Zürich berechnen wir, wer die beiden Kriterien für einen bestimmten Kaufpreis erfüllt. Im Kanton Zürich könnten sich 13 % der 31- bis 45-jährigen Mieter das ältere Beispielobjekt (1’160’000 Franken) leisten. Das neue Objekt für 1’450’000 Franken ist hingegen nur für 8 % erschwinglich. Das Käuferpotenzial ist also beim älteren Objekt deutlich höher.

Mehr Älteres wird gekauftDie Käufer haben auf die Marktentwicklung reagiert, indem sie in den letzten Jahren zunehmend auf Bestandesobjekte ausgewichen sind. Die obere Grafik zeigt die Hauskäufe nach Gebäudealter. Anteilmässig ist der Erwerb von neuen Häusern (jünger als 5 Jahre) seit 2008 laufend zurückgegangen. Wir beobachten einen Rückgang um 30 % auf aktuell 10 %, wie die blaue Fläche zeigt. Der Erwerb hat sich zugunsten der älteren Häuser verschoben.

Es kann berechtigterweise entgegnet werden, dass der Kauf der älteren Objekte nicht nur von der Nachfrage abhängt, sondern auch vom Angebot. In der Tat sind in den letzten Jahren immer mehr ältere Häuser auf den Markt gekommen: Die Blütezeit des Einfamilienhaus-baus war zwischen 1975 und 1990. Die Eigentümer

kommen nun ins Pensionsalter und veräussern häufig das zu gross gewordene Heim. Im Gegensatz dazu ist der Neubau von Einfamilienhäusern stark rückläufig. Während im Jahr 2000 im Kanton Zürich Baubewilli-gungen für 2’200 Neubauten erteilt wurden, waren es 2015 noch 650. Dies entspricht einem Rückgang auf einen Drittel des früheren Neubauangebots.

Konkurrenzoption: Ausnützungsreserven ausschöpfenObwohl das Angebot an älteren Häuser in den letzten Jahren angestiegen ist, sind die Preise nicht erodiert. Die älteren Häuser sind im Vergleich zu den neuen prozentual gesehen sogar etwas teurer geworden, wie der Linienverlauf in der oberen Grafik zeigt. Die Grafik veranschaulicht den Preisabschlag für ein 25-jähriges Objekt gegenüber einem vergleichbaren neuen. Der Abschlag hat sich zwar nicht drastisch, aber doch sukzessiv von 25 % im Jahr 2004 auf 20 % im Jahr 2015 verringert. Die Nachfrage nach älteren Objekten ist offen-bar überproportional gestiegen, weshalb der Preisunter-schied zum Neubau abgenommen hat. Die Kaufinter-essenten sind also auf Bestandesobjekte ausgewichen.

Die Preise älterer Objekte sind auch aus einem weiteren Grund nicht ganz so günstig wie erhofft. Die er wähnte Option, die Ausnützung des Grundstücks zu erhöhen, spricht einen zusätzlichen Nachfragerkreis an. Allenfalls lohnt es sich für einen Projektentwickler, das Einfamilien-haus abzubrechen und mehrere Einheiten auf der Parzelle zu bauen. Diese Konkurrenzoption stützt die Preise der alten Häuser.

Fortsetzung auf Seite 12 à

Verteilung der Käufe nach Gebäudealter

Einfamilienhäuser, Kanton Zürich

An

teil

ePreisdifferenz 25-jähriges Haus gegenüber Neubau bei

sonst gleichen Eigenschaften, Kanton Zürich

Quelle: Zürcher Kantonalbank, SRED

100 % – 10 %

70 %– 15 %

80 %

50 %

90 %

60 %

40 %

30 %

20 %

– 20 %

10 %

– 25 %

0 % – 30 %

2011

20112008

20032009

2008

2009

2007

2006

2005

200

42010

20102012

20122013

20132014

20142015

20152016Q1

jünger als 5 Jahre 5 – 14 Jahre 15 – 24 Jahre 25 – 34 Jahre

35 Jahre und älter Quelle: Zürcher Kantonalbank, SRED

– 20 %

– 25 %

10 Immobilien aktuell Mai 2016 | Zürcher Kantonalbank

30 M

IN.

40 M

IN.50

MIN

.

60 M

IN.

Ã

Affoltern

Uetliberg

Langwiesen

Bülach

Flughafen

Niederhasli

Niederweningen

Wald

Wetzikon

Sihlbrugg

HorgenMeilen

Esslingen

Uster

Turbenthal

Wint erthur

Dietikon Stoffelbach

Effretikon

Bauma

Einsiedeln

Pfäffikon SZ

Zug

Schaffhausen

Steinam Rhein

Ziegelbrücke

Rapperswil

Wil SG

Aarau

Baden

Wohlen

Lenzburg

Koblenz

Frauenfeld

Bonstetten-Wettswil

Hedingen

Knonau

Mettmenstetten

Andelfingen

Henggart

Marthalen

Ossingen

Thalheim-Altikon

Stammheim

Embrach-Rorbas

Zweidlen

Kloten

Rafz

Wallisellen

Buchs-Dällikon

Niederglatt

Otelfingen

Regensdorf-Watt

Steinmaur

Bubikon

Fischenthal

Gibswil

Hinwil

Rüti ZH

Langnau-Gattikon

Thalwil

Wädenswil

Feldbach

Forch

Küsnacht

MännedorfStäfa

Zumikon

Zollikerberg

Fehraltorf

Kemptthal

Pfäffikon ZH

Wila

Dübendorf

Schwerzenbach

ElggPfungen-Neftenbach

Seuzach

Kollbrunn

Birmensdorf

Dietikon Schlieren

Affoltern

Zürich,Rehalp

Illnau

Saland

Wiesendangen

Schindellegi

Biberbrugg

Wollerau

Riedmatt

AltendorfLachen

Reichenburg

Siebnen-Wangen

Bilten

BaarSteinhausen

Jona

Killwangen-Spreitenbach

Turgi

Brugg

Kaiserstuhl

KoblenzDorf

MellikonRümikon

Aadorf

Guntershausen

Islikon

Sirnach

Etzwilen

Chancen nutzen im Hochpreismarkt

Die Karte zeigt das Liniennetz und die Bahnhöfe im Gross-raum Zürich. Eine Auswahl der Bahnhöfe wurde entspre-chend der Reisezeit zum Zürcher Hauptbahnhof (HB) ver-schoben. Ist der HB im Vergleich zur realen Distanz überpro-portional schnell erreicht, rückt der entsprechende Bahnhof mit einer grünen Linie näher an den HB. Dauert die Fahrt verhältnismässig lang, entfernt sich der Bahnhof mit einer roten Linie vom Zentrum. Die Fahrzeit lässt sich anhand der Fahrzeitradien ablesen. Die Farbe der nach Fahrzeitdistanz verorteten Bahnhöfe gibt das lokale Preisniveau für ein Ein-familienhaus (EFH) an, von blau (günstig) bis rot (teuer).

Wie weit soll ich pendeln?Ausweichen auf dezentralere Standorte ist eine der probaten Strategien, um im hochpreisigen Markt günstiger an ein Eigenheim zu kommen. Von Jörn Schellenberg und Daniel Meyer, Immobilienresearch

Fahrzeit Bahnhofs- EFH-Preis effektive(Minuten) einzugsbereich Fahrzeit

1 – 10 min. Wallisellen 1’510’000 9

max. Zürich Stadelhofen 3’490’000 2

11 – 20 min. Niederhasli 1’210’000 20

max. Zürich, Rehalp 2’890’000 18

21 – 30 min. Turgi 1’070’000 26

max. Maiacher (Zumikon) 2’620’000 27

31 – 40 min. Koblenz 820’000 40

max. Wollerau 2’320’000 39

41 – 50 min. Ziegelbrücke 790’000 43

max. Riedmatt SZ (Wollerau) 2’270’000 41

51 – 60 min. Mellikon 800’000 53

max. Bauma 1’230’000 54

Einfamilienhäuser-Preisniveau in Mio. CHF

Reihenhaus, 5 Zi., 165 m² WF, Neubau, 500 m² Land

0,75 – 1,0 1,0 – 1,2 1,2 – 1,35 1,35 – 1,5

1,5 – 1,75 1,75 – 2,25 2,25 – 3,5

In 24 Minuten vom HB nach Aarau oder Dietikon Stoffelbach: Der Bahnhof Aarau ist geographisch weit vom Zürcher HB ent-fernt. Dank seiner InterCity-Anbindung beträgt die Reisezeit aber nur 24 Min. Dagegen liegt Dietikon Stoffelbach relativ nah bei Zürich. Trotzdem braucht man auch von dort 24 Min. zum HB. In den Fahrzeitringen sind Aarau und Stoffelbach daher exakt gleich weit entfernt. Das Preisniveau unterscheidet sich mit 1’240’000 Franken in Aarau und 1’470’000 Franken in Dietikon Stoffelbach jedoch deutlich. Die Tabelle unten zeigt die grössten Preisunterschiede pro Fahrzeitring. Wer weiss, wie lange man pendeln möchte, kann hier schauen, ob das Preisniveau passt.

Immobilien aktuell Mai 2016 | Zürcher Kantonalbank 11

30 M

IN.

40 M

IN.50

MIN

.

60 M

IN.

Ã

Affoltern

Uetliberg

Langwiesen

Bülach

Flughafen

Niederhasli

Niederweningen

Wald

Wetzikon

Sihlbrugg

HorgenMeilen

Esslingen

Uster

Turbenthal

Wint erthur

Dietikon Stoffelbach

Effretikon

Bauma

Einsiedeln

Pfäffikon SZ

Zug

Schaffhausen

Steinam Rhein

Ziegelbrücke

Rapperswil

Wil SG

Aarau

Baden

Wohlen

Lenzburg

Koblenz

Frauenfeld

Bonstetten-Wettswil

Hedingen

Knonau

Mettmenstetten

Andelfingen

Henggart

Marthalen

Ossingen

Thalheim-Altikon

Stammheim

Embrach-Rorbas

Zweidlen

Kloten

Rafz

Wallisellen

Buchs-Dällikon

Niederglatt

Otelfingen

Regensdorf-Watt

Steinmaur

Bubikon

Fischenthal

Gibswil

Hinwil

Rüti ZH

Langnau-Gattikon

Thalwil

Wädenswil

Feldbach

Forch

Küsnacht

MännedorfStäfa

Zumikon

Zollikerberg

Fehraltorf

Kemptthal

Pfäffikon ZH

Wila

Dübendorf

Schwerzenbach

ElggPfungen-Neftenbach

Seuzach

Kollbrunn

Birmensdorf

Dietikon Schlieren

Affoltern

Zürich,Rehalp

Illnau

Saland

Wiesendangen

Schindellegi

Biberbrugg

Wollerau

Riedmatt

AltendorfLachen

Reichenburg

Siebnen-Wangen

Bilten

BaarSteinhausen

Jona

Killwangen-Spreitenbach

Turgi

Brugg

Kaiserstuhl

KoblenzDorf

MellikonRümikon

Aadorf

Guntershausen

Islikon

Sirnach

Etzwilen

Que

lle: Z

ürch

er K

anto

nalb

ank

12 Immobilien aktuell Mai 2016 | Zürcher Kantonalbank

!

!

!

!

!

!

!

!

!

!

Affolternam Albis

Bülach

Horgen

Kloten

Meilen

Uster

Dietikon

Andelfingen

Winterthur

Zürich

Text

!

!

!

!

!

!

!

!

!

!

Affolternam Albis

Bülach

Horgen

Kloten

Meilen

Uster

Dietikon

Andelfingen

Winterthur

Zürich

2015 (rechte Grafik), wo die Eigenheime abgebrochen und dafür Mehrfamilienhäuser erstellt wurden.

In den roten Regionen nimmt die Verdichtung zu. In den blauen Regionen bleibt die Siedlungsstruktur länger bestehen, da überwiegend wieder Eigenheime gebaut werden. Ein Vergleich der beiden Grafiken zeigt für viele Regionen eine Verschiebung von Einfamilienhäusern zu Mehrfamilienhäusern. Insbesondere in und um Winter-thur überwiegen nun die Ersatzbauten mit mehrstöcki-gen Wohnhäusern. Auch im Zürcher Unterland, im Oberland und um den Zürichsee hat die Verdichtung zugenommen. Aus dem Rahmen fallen die Stadt Zürich und das Weinland. Während in der Stadt aufgrund hoher Bodenpreise die Verdichtung seit jeher hoch ist, ist sie im Weinland tief und hat auch gegenüber der Vorperiode nicht zugenommen.

Die hohe Attraktivität von älteren Einfamilienhäusern basiert also einerseits auf dem günstigen Erwerb mit unmittelbarer Nutzung. Andererseits wird heute zunehmend auch ein Abbruch mit anschliessendem Neubau eines Mehrfamilienhauses gegenüber einer Renovation favorisiert. Diese Konkurrenzoption ist, wie gezeigt, je nach Region verschieden stark ausgeprägt.

Immer mehr AbbrücheWir stellen fest, dass die Abbrüche von Einfamilienhäu-sern zugenommen haben. Diese Option wird heute gegenüber einer Modernisierung des Gebäudes mittels Renovation, Umbau oder Anbau immer häufiger favo-risiert. Während aktuell im Kanton Zürich auf zwei Renovationen ein Abbruch kommt, waren es im Jahr 2010 noch mehr als drei Renovationen und 2005 sogar sechs Renovationen pro Abbruch.

Was geschieht nach dem Abbruch? Insbesondere wenn die Grundstücksfläche des gekauften Hauses Spielraum lässt, bietet der anschliessende Neubau eines Mehrfami-lienhauses oder mehrerer Einzelhäuser bessere Rendite-möglichkeiten. Entweder man wird als Hauseigentümer auch zum Vermieter, oder man teilt sich die zukünftigen Eigenheime mit weiteren Käufern. Beide Varianten ver-bessern das Budget beim Hauskauf: In einem Fall werden Einnahmen generiert, im anderen Fall Kosten geteilt.

Verdichtung bringt RenditeIm Gegensatz zu früher entstehen heutzutage häufiger Mehrfamilienhäuser anstelle des abgerissenen Ein-familienhauses. Die beiden Grafiken zeigen für die Jahre 2006 bis 2010 (linke Grafik) respektive 2011 bis

Wo entstehen nach dem Abbruch eines Einfamilienhauses meist Mehrfamilienhäuser?

Aktueller Ersatzneubau:

2011 – 2015

Ersatzneubau früher:

2006 – 2010

Quelle: Docu Media, Zürcher Kantonalbank

Mehr EFH als MFH bis 30 % mehr EFH bis 100 % mehr EFH über 100 % mehr EFH

Mehr MFH als EFH bis 30 % mehr MFH bis 100 % mehr MFH über 100 % mehr MFH

Fortsetzung von Seite 9

Chancen nutzen im Hochpreismarkt

Immobilien aktuell Mai 2016 | Zürcher Kantonalbank 13

Die Peripherie ist zunehmend zur Option geworden. Im aktuellen hochpreisigen Marktumfeld sind die günstige-ren, periphereren Regionen stärker gefragt, wie die regionale Preisentwicklung seit 2014 zeigt. Die Karte beziffert den Preisanstieg für Wohneigentum im Kanton Zürich für drei Preiskategorien: die günstigsten, die mittleren und die teuersten Ortschaften. Die teuersten Ortschaften befinden sich am Zürichsee, die mittleren bilden einen zweiten Gürtel, und die günstigsten liegen vorwiegend in ländlichen Gebieten des Kantons. Während die Eigenheimpreise in der teuersten Preis-region stagnieren bzw. sogar einen leichten Rückgang verzeichnen (–2 %), sind in der günstigsten Region seit 2014 noch Zuwächse zu verzeichnen (+6 %). Der dortige Anstieg bestätigt die Verlagerung der Nachfrage.

Konsequenzen der gewählten OptionenDie Konsequenzen sind je nach gewählter Ausweichoption verschieden gut abschätzbar. Entscheidet sich ein Käufer für eine kleinere Wohnfläche mit eventuell einem Zimmer weniger, so sind die Folgen überschaubar: Mit Grundriss-plänen kann er sich ein Bild machen und die Nutzung der einzelnen Zimmer planen. Gleiches gilt für den Entscheid zugunsten eines dezentraleren Wohnorts, wenngleich etwas mehr Rechercheaufwand nötig ist. Einerseits wird der Interessent die Fahrzeit zum Arbeitsplatz ausfindig machen und überlegen, ob sie noch akzeptabel ist. Andererseits wird er sich aber auch erkundigen, wie die Einkaufsmöglichkeiten und die sonstige Infrastruktur vor Ort sind. Ungleich schwieriger ist das Abschätzen der Folgen beim Kauf einer gebrauchten Immobilie.

Wer sich für den Kauf eines gebrauchten Eigenheims interessiert, sollte seriöse Abklärungen zur Vermeidung der Risiken vornehmen. Sonst können vermeintliche Schnäppchen ihren Käufern mit der Zeit teuer zu stehen kommen. In alten Häusern steckt gewöhnlich Sanie-rungsbedarf, der nicht selten höher ist als erwartet. Kaufinteressenten sollten das Haus von einem Sachver-ständigen begutachten lassen. Er kann abschätzen, ob und wie viel saniert werden muss. Die Kosten für den Sachverständigen werden mit einer professionellen Kalkulationsgrundlage mehr als aufgewogen, und die Freude am erworbenen Heim wird nicht mehr durch Unwägbarkeiten getrübt.

Kleinere Flächen gefragtDie Käufer haben ihr Verhalten auch hinsichtlich der Objektgrösse überdacht und schränken nun ihren Flä-chenkonsum ein. Die Folge: Der Verkauf von grossen Eigentumsobjekten im gehobenen Segment harzt. Ein Vergleich von Inseraten auf homegate.ch mit den Trans-aktionen des Swiss Real Estate Datapool (SRED) zeigte, dass sich im Kanton Zürich nach und nach ein Überan-gebot an zu grossen Eigentumswohnungen aufgebaut hat (siehe «Immobilien aktuell» vom Mai 2015). Analoge Auswertungen für Einfamilienhäuser belegen, dass auch dort ein deutliches Überangebot an überdimensio-nierten Objekten besteht. Die Nachfrage vermag die-ses spezifische Angebot (noch) nicht zu absorbieren. Die Entwickler tun gut daran, das veränderte Käuferverhal-ten bei künftigen Projekten zu berücksichtigen.

Ausweichen an dezentralere StandorteEine weitere Möglichkeit besteht darin, sich nicht nur im ursprünglich geplanten Wohnort, sondern weiter in der Peripherie umzusehen. Dort sind die Preise in der Regel tiefer. In der Karte auf der Doppelseite 10 / 11 erfahren Sie, wie hoch die Preise in verschiedenen Ort-schaften sind und welche Pendelzeiten zum Haupt-bahnhof Zürich in Kauf genommen werden müssen.

Preisentwicklung Wohneigentum seit 2014

Quelle: Zürcher Kantonalbank, SRED günstigste mittlere teuerste

Preisregionen

+ 6 %

– 2 %

+ 3 %

14 Immobilien aktuell Mai 2016 | Zürcher Kantonalbank

ERsatzneubau

Aus alt mach neuWer eine ältere Liegenschaft besitzt, weiss: Gebäude kommen aus der Mode. Was vor 50 Jahren modern und bedürfnisgerecht war, ist heute sanierungsbedürftig und kaum mehr zeitgemäss. Eine Umnutzung, neue Grundrisse, moderne Gebäudetechnik oder eine Verdichtung verlangen nach Investitionen. Armin Brun, Leiter Immobilien-Bautreuhand der Zürcher Kantonalbank, erläutert, wie eine anspruchsvolle Erneuerung gelingt. Interview: Othmar Köchle, Fotos: Meinrad Schade

Armin Brun, viele Gebäude aus den 60er-Jahren, seien es Ein- oder Mehrfamilienhäuser, müssten zurzeit saniert werden. In welchen Fällen lohnt sich eine Sanierung einer nicht mehr zeitgemäs-sen Liegenschaft überhaupt?Armin Brun: Viele Gebäude entstanden im Zuge des Auf-schwungs der Nachkriegszeit. Damals waren Baustoffe verhältnismässig teuer, während Arbeit und Land im Ver-gleich zu heute günstig waren. Die Ansprüche waren anders, und man sparte aus heutiger Sicht an der Qualität. Ein durchschnittliches Sanierungsintervall liegt bei etwa 25 bis 30 Jahren. Das heisst, viele Liegenschaften befinden sich jetzt im zweiten Sanierungszyklus. Wenn die Grund-substanz in einem guten Zustand ist, kann sich eine Sanie-rung durchaus lohnen. Aber: Die sogenannte «Pflästerli-Politik» ist kontraproduktiv. Wichtig ist, dass jedes Gebäude einzeln beurteilt und ein entsprechendes Sanie-

rungskonzept ausgearbeitet wird. Ein Teil der Investitio-nen sollte auch eine Ertrags- und Wertsteigerung brin-gen. Dafür sollte man auch die Lage der Immobilie und die Marktsituation in die Überlegungen miteinbeziehen.

Was sollte ein Eigentümer im Vorfeld beachten, wenn er sich Gedanken zu einer grösseren Inves-tition macht?Der Eigentümer sollte sich zuerst über seine Bedürfnisse im Klaren sein. Welches Ziel will er mit seiner Investition erreichen? Vor einer Sanierung ist es der richtige Zeit-punkt, den Fächer aufzumachen und die Entscheidungs-grundlagen für die Weiterentwicklung der Liegenschaft sorgfältig auszuarbeiten. So kann das Objekt objektiv beurteilt und strategisch neu ausgerichtet werden. Neben einer baurechtlichen Beurteilung braucht es ein grobes Sanierungskonzept mit einer Grobkostenschätzung.

«Wichtig ist, dass jedes Gebäude einzeln beurteilt und ein

entsprechendes Sanierungs- konzept ausgearbeitet wird.»

Armin Brun, Leiter Immobilien-

Bautreuhand

Immobilien aktuell Mai 2016 | Zürcher Kantonalbank 15

Liegen die Entwicklungsoptionen auf dem Tisch, können sie beurteilt und gegeneinander abgewogen werden. Wichtig ist, dass das Potenzial der Liegenschaft aufge-zeigt wird, Chancen wie auch Risiken erkannt werden und der Bauherr sich für das für ihn stimmige Szenario von Sanierungsmassnahmen bis hin zu einem Ersatz-neubau entscheiden kann. Eventuell ist es aber auch der richtige Zeitpunkt, eine Immobilie zu verkaufen.

Wie haben sich die gesetzlichen Rahmenbedingun-gen verändert in den letzten 50 Jahren? Und wel-che Möglichkeiten ergeben sich daraus für Besitzer von älteren Liegenschaften?Neben neuen Energievorschriften und Normen haben sich die Berechnungsweisen der Ausnutzung geändert. Früher wurden die Aussenwände bei der Ausnutzungs-berechnung mit eingerechnet. Wer mit Wärmedämm-massnahmen sein Gebäude dick einpackte, wurde früher «bestraft». Dies wurde erkannt. Heute wird bei der Berechnung der Ausnutzungsziffer die Aussenwand-konstruktion nicht mit eingerechnet. Bei der Baumassen-ziffer wird dies ab einer gewissen Konstruktionsstärke auch berücksichtigt. Zusammen mit möglichen Zonen-veränderungen besteht deshalb vielerorts Potenzial, grossflächiger und höher zu bauen als vor 50 Jahren. Vielfach dürfen heute auch Steildächer ausgebaut wer-den, was früher nicht erlaubt war.

Eine Variante ist natürlich immer auch der Verkauf der Liegenschaft, da ein Investitionsprojekt nicht nur Geld, sondern auch Nerven braucht.Richtig. Das sollte man auf keinen Fall unterschätzen. Häufig haben ältere Besitzer auch veränderte Bedürf-nisse und scheuen auch den Aufwand einer grösseren

baulichen Planung und Umsetzung. Diese Objekte wer-den teilweise an die nächste Generation weitergegeben oder kommen auf den Markt und werden von dann von den Neubesitzern saniert. Im Falle eines Verkaufs ist allerdings auch das aktuell schwierige Anlageumfeld nicht ausser Acht zu lassen. Der Erlös muss ja wieder sinnvoll angelegt werden.

Wie schätzen Sie die allgemeine Marktlage und ihre Entwicklung ein?Die Marktsituation wird von verschiedenen Treibern beeinflusst. Insbesondere vom Kapitalmarkt, von der demografischen Entwicklung, vom Trend zur baulichen Verdichtung im Zuge der Raumplanung und natürlich von den Bedürfnissen der Menschen. Der Bauherr sollte sich auf die Faktoren konzentrieren, die er beeinflussen kann. Neben dem richtigen Standard und entsprechender Qua-lität muss überlegt werden, wie viel Raum jeder Einzelne benötigt. Wie kann ich meine Immobilie entwickeln, sodass sie auch über die Zeit wertstabil bleibt? Durch flä-chenmässig kleinere Wohnungen kann zum Beispiel ver-dichtet werden. Dadurch resultiert günstigerer Wohn-raum, der bezahlbar ist. Eine älter werdende Gesellschaft wird zudem Wohnformen brauchen, die auf die ältere Generation zugeschnitten sind. Nicht zuletzt muss das Energieproblem gelöst werden. Gebäude, die sich selbst mit Energie versorgen, sollten künftig das Ziel sein.

Armin Brun ist dipl. Architekt HTL und arbeitet seit 16 Jahren

bei der Zürcher Kantonalbank. Er lebt mit seiner Familie in Mett-

menstetten. Als Leiter der Abteilung Immobilien-Bautreuhand

unterstützt er mit seinem Team Bauherren in allen bautreuhän-

derischen Fragen wie Bauherrenbegleitung, Baukosten-Control-

ling, Weiterentwicklung von Liegenschaften u.a.m.

www.zkb.ch/immobilien-dienstleistungen

16 Immobilien aktuell Mai 2016 | Zürcher Kantonalbank

Wenn sich Sanierungen nicht mehr rechnenIm Portfolio der Pensionskasse der Zürcher Kantonalbank befindet sich das Mehrfamilien-haus Gartenstrasse 14 in Affoltern am Albis. 2008 stand die Eigentümerin vor der Frage: Wie weiter mit der sanierungsbedürftigen Immobilie? Eine fundierte Zustands- und Potenzialanalyse brachte die Antwort. Text: Othmar Köchle, Fotos: Meinrad Schade

«Die Liegenschaft wies aufgrund der strategischen Investitionsplanung Handlungsbedarf auf.» Dies sagt Marcel Stieger, Portfoliomanager der Pensionskasse der Zürcher Kantonalbank, über das Mehrfamilien-haus Gartenstrasse 14 in Affoltern am Albis. Es wurde 1960 gebaut und in den 1980er-Jahren saniert. 2008 stand ein weiterer Sanierungs zyklus bevor. «Energe-tisch war das Gebäude nicht mehr auf einem heute akzeptablen Stand. Zudem waren die Grundrisse kaum mehr zeitgemäss, und die Schalldämmung zwischen den zwölf 3½- und sechs 4½-Zimmer-Wohnungen ent-sprach nicht mehr den Ansprüchen der Mieterschaft», fasst Marcel Stieger die Problemfelder zusammen. Es galt, eine nachhaltige und wirtschaftlich optimale Objektstrategie zu entwickeln. Marcel Stieger wandte sich an die bankeigene Bautreuhandabteilung und dort

an Armin Brun. Er sollte die Immobilie in einem ersten Schritt einer umfassenden Zustands- und Potenzial-analyse unterziehen.

Sanierung nicht empfehlenswertDie Analyse kam punkto Sanierung zu einem ernüch-ternden Befund. Bautechnisch konnte die Immobilie mit einer Investition von 2,3 Millionen Franken zwar auf einen zeitgemässen Stand gebracht werden. Die Problemfelder der Grundrisse und der Schalldämmung waren aber nicht zu beheben. Die Aussenwandflächen in den Bereichen der Laubengänge und der Balkone konnten nicht zusätzlich gedämmt werden. Die Flucht-wegbreiten auf den Laubengängen, über die die Woh-nungen erschlossen waren, hätten nicht mehr den Vorschriften entsprochen, und die ohnehin schmalen

Immobilien aktuell Mai 2016 | Zürcher Kantonalbank 17

Balkone hätten nicht mehr richtig genutzt werden kön-nen. Die Balkone müssten optional abgerissen und durch vorgesetzte Stahlkonstruktionen ersetzt werden, damit diese einen Mehrwert brächten. Die Empfehlung von Armin Brun lautete denn auch: Eine Sanierung der beste-henden Liegenschaft ist nicht zu empfehlen, da den hohen Investitionen weder für den Eigentümer noch für die Mieter ein befriedigender Mehrwert gegenübersteht. Der Wohnkomfort bliebe stark eingeschränkt und zusätz-liche Erträge würden damit kaum zu generieren sein.

Ersatzbau macht sich hier bezahltNach einer Prüfung aller Szenarien entschied die Pen-sionskasse der Zürcher Kantonalbank anhand harter Kennzahlen wie Nettobarwert (NPV) und internem Zinsfuss (IRR), eine Machbarkeitsstudie für einen Ersatz-neubau erstellen zu lassen. Ein Ersatzneubau bietet im aktuellen Marktumfeld die Möglichkeit, Angebote zu schaffen, die den Marktbedürfnissen an vorgegebener Lage entsprechen. Zudem suchen zurzeit alle Investo-ren geeignete Investitionsobjekte, die vergleichsweise gute Renditen abwerfen, während das Angebot auf dem Markt dafür sehr beschränkt ist. Die Aufwertung von Bestandsimmobilien, in diesem Fall über einen Ersatzbau mit guten Ertragsaussichten, ist aus Investo-rensicht deshalb eine naheliegende Strategie. Mit der Machbarkeitsstudie der Bautreuhandabteilung der Bank

wurden bau- und mietrechtliche Aspekte geprüft, das Ertrags-/Kosten-Verhältnis im Detail berechnet und ein grober Zeitplan festgelegt. Armin Brun erläutert dazu: «Jede Immobilie muss individuell beurteilt werden. Zu meinen, dass ein Ersatzbau immer die richtige Wahl sei, wäre ein grober Irrtum. Die einzelnen Faktoren müssen sorgfältig gegeneinander abgewogen werden.» Mit dem stufenweisen Vorgehen verfügte Marcel Stieger schliesslich über die kalkulatorische Sicherheit, um dem Architekturbüro SUPAARCH Suter Partner Archi-tekten AG im Oktober 2011 einen Generalplanerauf-trag für einen Neubau mit 13 Wohnungen zu erteilen.

Komfortable Mietwohnungen im mittleren PreissegmentIm März 2013 reichte die Eigentümerin die Bauein-gabe für den Neubau ein: ein Mehrfamilienhaus im Minergie-Standard mit 13 Wohneinheiten zwischen 2½ und 5½ Zimmern. Acht Monate später fuhren die Baumaschinen auf, und im Mai 2015 konnten die Mieter die Wohnungen beziehen. Anstelle der 6 Einzel-garagen und einiger Aussenparkplätze führt jetzt ein Lift von der Tiefgarage mit 16 Parkplätzen direkt in die Wohngeschosse. Die zeitgemässe Heizungsanlage mit Erdsonden-Wärmepumpe erreicht im Zusammen-spiel mit der sehr gut wärmegedämmten Gebäude-hülle und der hinterlüfteten Fassade aus Faserzement-platten eine Energiekennzahl (Energieverbrauch pro Quadratmeter und Jahr), die über 70 Prozent unter derjenigen des Altbaus liegt. Die Wohnungen verfü-gen über modernen Komfort mit mittlerem Ausbau-standard, wie er an einer ruhigen Lage zwischen Ein- und Mehrfamilienhaussiedlungen stark nachge-fragt ist. Die Vermietung zu ortsüblichen Preisen ist problemlos. Marcel Stieger zieht ein sehr positives Fazit: «Mit der Investition haben wir ein nachhaltiges, mieterfreundliches Wohnhaus geschaffen, das der Pensionskasse der Zürcher Kantonalbank in einer schwierigen Marktsituation eine ansprechende Rendite bringt.»

Gartenstrasse 14 in

Affoltern am Albis: links

die alte Bebauung aus

den 1960er-Jahren,

rechts der neue Ersatzbau.

Architektin Ursina Suter

von SUPAARCH mit

Armin Brun, Bautreuhand

der Zürcher Kantonalbank,

vor dem gelungenen

Ersatzbau.

18 Immobilien aktuell Mai 2016 | Zürcher Kantonalbank

Erstbezugsprämie limitiert MietwachstumViele Immobilieninvestoren suchen nach Mehrfamilienhäusern in gut erschlossenen Agglomerationsgemeinden. Die starke Neubautätigkeit in diesem Segment birgt aber auch einige Risiken. Von David Wüthrich, Immobilienresearch

Renditeimmobilien

Die ersten Autokilometer sind bekannterweise die teu-ersten: In den ersten Monaten ist der Wertverlust eines Neuwagens am höchsten, danach flacht er ab. Diese Beobachtung kann man bei vielen Gütern machen. In diesem Artikel zeigen wir anhand einer datengestütz-ten Analyse, dass dies auch für den Mietwohnungs-markt gilt.

Die ErstbezugsprämieEin höherer Wertverlust nach der ersten Phase der Nutzung kann auch als Prämie für eine neue, erstmals vermietete Wohnung aufgefasst werden. Solche Woh-nungen sind begehrt, und die Mieter sind bereit, dafür deutlich mehr zu bezahlen als für eine Wohnung, die zum zweiten Mal vermietet wird. Um dies quantitativ zu zeigen, haben wir ein hedonisches Modell für eine grosse Anzahl Angebotsmieten auf homegate.ch geschätzt. Dabei wurde für jedes Baujahr ein Altersab-schlag berechnet. Zusätzlich schätzten wir den Einfluss einer Erstvermietung auf die Angebotsmieten. Wir gehen von einer Erstvermietung aus, wenn die Erstel-lung der Wohnung zum Zeitpunkt der Inserateauf-schaltung weniger als drei Jahre zurücklag.

Der Effekt ist hochsignifikant: Neuwohnungen (mit sonst identischen Eigenschaften) werden im Durch-schnitt um rund 6,3 % teurer ausgeschrieben. Diese Erstbezugsprämie führt dazu, dass die Abschreibung nach der ersten Vermietung stark ansteigt. Die neben-stehende Grafik illustriert diesen Zusammenhang. Die Abschreibung stellt die erste Komponente der Miet-preisentwicklung im Lebenszyklus eines Mietobjekts dar. Sie steigt nach der ersten Vermietung rapide an, danach nimmt sie ziemlich gleichmässig zu. Ihr gegen-über steht die allgemeine Mietpreisentwicklung, die vom Markt bestimmt wird (Mietwachstum). In einem Markt mit knappem Angebot ist mit einer Zunahme zu rechnen, wir gehen in unserem Beispiel von 1,5 % Wachstum pro Jahr aus. Netto setzt sich die Markt-miete eines Objekts aus dem allgemeinen Mietwachs-tum abzüglich der Abschreibung zusammen (rote Linie). Dies ist dann die Marktmiete, bei der Angebot und Nachfrage im Gleichgewicht stehen. Verläuft das

Mietwachstum gleichmässig, ergibt sich netto nach der Erstvermietung ein deutlicher Mietzinsrückgang.

Probleme bei zweiter VermietungOft beobachten Marktpromotoren folgendes Phänomen: Die erste Vermietung von Wohnrenditeobjekten funk-tioniert reibungslos, die Leerstände sind sehr tief. Bei der Wiedervermietung harzt es jedoch, die Vermark-tung dauert länger, und die Leerstände nehmen zu. Der Hauptgrund dafür dürfte die beobachtete Erst-bezugsprämie sein. Die Anbieter unterschätzen dabei den starken Effekt der Abschreibung nach der Erst-vermietung, die das Mietwachstum in dieser Phase deutlich übersteigt.

Angenommen, ein Vermieter muss nach drei Jahren eine Wohnung in seinem Mehrfamilienhaus neu ver-mieten. Er inseriert sie zur gleichen Miete wie bei der ersten Vermietung, da er davon ausgeht, das allgemeine Mietpreiswachstum habe die Abschreibung zumindest wettgemacht. Unsere Schätzung zeigt jedoch, dass diese Rechnung im Durchschnitt nicht aufgeht. Erst nach etwa sieben Jahren könnte die Wohnung wieder zum ursprünglichen «Neupreis» vermietet werden. Vorher wird der Verzicht auf eine Mietpreissenkung zu mehr Leerstand führen.

Entwicklung Nettomarktmiete

Abschreibung Mietwachstum Marktmiete netto

0 1 2 3 4 5 6 7 8 9 10

20 %

5 %

10 %

– 5 %

15 %

0 %

– 15 %

– 10 %

WiedervermietungErstverm.

Quelle: homegate.ch, Zürcher Kantonalbank

Alter Mehrfamilienhaus

Immobilien aktuell Mai 2016 | Zürcher Kantonalbank 19

Regional unterschiedliche MärkteBei der Betrachtung der Grafik auf Seite 18 darf nicht ausser Acht gelassen werden, dass diese Schätzung einen Durchschnitt der ganzen Schweiz darstellt. Die Situation in einzelnen regionalen Märkten kann erheblich davon abweichen. Entscheidend ist das lokale Verhältnis von Angebot und Nachfrage für neue Mietwohnungen. Die Angebotsseite lässt sich regional messen. Man kann zum Beispiel auswerten, in welchen Gebieten die Wohnbautätigkeit (bei Mehrfamilienhäusern) in den letzten Jahren relativ zum Bestand besonders hoch war. In diesen Gebieten haben die Mieter mehr Möglichkeiten, auf andere neue Objekte auszuweichen, falls die Vermieter bei der Zweitvermietung keinen Preisnachlass hinnehmen wollen. Entsprechend schwieriger wird die Vermark-tung an diesen Standorten.

Höheres Risiko in den AgglomerationenDie obenstehende Karte zeigt die Baubewilligungen für Wohnungen in Mehrfamilienhäusern der letzten vier Jahre. Viele dieser bewilligten Wohnungen dürften bereits erstellt worden sein oder werden in den nächs-

ten zwei Jahren noch fertig gebaut. Rot eingefärbt sind Gemeinden, in denen der Bestand an Wohnungen in Mehrfamilienhäusern von 2012 bis 2015 um mehr als 8 % gestiegen ist. In den blauen Gemeinden war die Bautätigkeit hingegen relativ moderat. Wie zu erwarten war, wurde das Angebot in den Zentren nicht so stark ausgeweitet – die weitere Verdichtung lässt noch auf sich warten. Ausserhalb der Städte gibt es aber überall viele Gemeinden mit hoher Bautätigkeit in den vergangenen Jahren. Auch im Kanton Zürich wurden im zweiten Agglomerationsgürtel verhältnis-mässig viele Wohnungen gebaut. Der Wirtschafts-standort Zürich beeinflusste die Bautätigkeit auch ausserhalb der Kantonsgrenze: Vor allem in den gut erschlossenen Gemeinden des Kantons Aargau gab es einen wahren Bauboom. Was bedeutet dies für die Vermarktung von Wohnrenditeliegenschaften? In den Zentren können die Vermarkter ihre Objekte wohl auch nach der Erstvermietung zu den gleichen Konditionen vermieten. In vielen Gemeinden der Agglomeration ist aber das Angebot an Neuwohnungen grösser. Die Ver-mieter müssen mit Mietreduktionen reagieren, wollen sie nicht höhere Leerstände riskieren.

Neubautätigkeit MFH, 2012 – 2015

0 – 8 % > 8 %

Quelle: Zürcher Kantonalbank, SRED

Türen auf fürs Eigenheim:mit unserer günstigen Starthypothek.Jetzt Offerte anfordern!

Mehr unter www.zkb.ch/eigenheim

So einfach geht’s:Berechnen Sie online Ihre Wohnkosten,überzeugen Sie sich vom attraktiven Preisund vereinbaren Sie eine Beratung.

221

976

M

ai 2

016