IL PPP per lo sviluppo infrastrutturale - accademiautonomia.it · Che cos’è un PPP •...

56

IL PPP per lo sviluppo infrastrutturale Veronica Vecchi

Transcript of IL PPP per lo sviluppo infrastrutturale - accademiautonomia.it · Che cos’è un PPP •...

IL PPP per lo sviluppo infrastrutturale

Veronica Vecchi

Il contesto

2

PPP: benefici macroeconomici

Sviluppo infrastrutturale senza incidere sul debito pubblico (effetto off balance)

Incremento del PIL e del gettito fiscale (nuove attività economiche)

3

PPP: benefici microeconomici

4

• Due Diligence esterna per verificare sostenibilità economica

• Riduzione "Cattedrali nel deserto" Migliore selezione

progetti

Minori tempi realizzazione

Innovazione / sviluppo ricavi

Ottimizzazione sul ciclo di vita

dell'infrastruttura

• Rischio ritardi trasferito al privato • Utilizzo delle competenze del settore privato

• Gestione integrata per tutta la durata dell'investimento (D-B-O-M-T)

• Massimizzazione capacity utilization, operations più efficienti

• Ricavi innovativi ed ancillari • Segmentazione prezzi

Capitali privati: un trade off

5

Credit crunch e Basilea 3

Alternative Investors

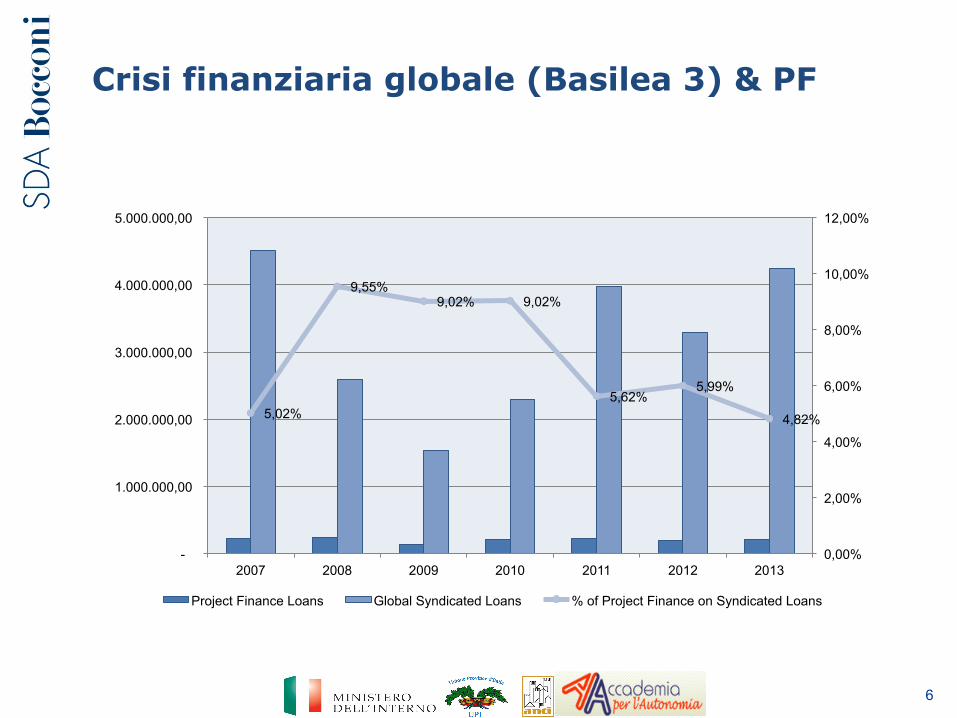

Crisi finanziaria globale (Basilea 3) & PF

6

5,02%

9,55% 9,02% 9,02%

5,62% 5,99%

4,82%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

-

1.000.000,00

2.000.000,00

3.000.000,00

4.000.000,00

5.000.000,00

2007 2008 2009 2010 2011 2012 2013

Project Finance Loans Global Syndicated Loans % of Project Finance on Syndicated Loans

Infrastrutture: un’Asset class potenzialmente attraente

7

Bassa correlazione con ciclo economico • Bassa elasticità per insostituibilità • Protezioni regolatorie

Bassa volatilità

• Limitata concorrenza/ monopoli naturali • Basso rischio tecnologico

Protezione dall'inflazione

• Tariffe spesso legate all'inflazione • Bassi costi operativi

Lungo periodo

• Vita tecnica 30-70 anni • Concessioni di 10-50 anni

" Su 450 investitori interpellati, il 58% prevede di aumentare l'allocazione di fondi alle infrastrutture" - Indagine Preqin, settembre 2013

" 120 bn US$ gestiti dai 100 top alternative investment asset managers – su un volume under management di 3,3 tn US$ - sono investiti in direttamente in infrastrutture” . Il 7 – 8% dei capitali di Fondi Pensione e SWFs sono dedicati a Infrastrutture - Tower Watson & FT 2014

…. Ma per attirare capitali negli investimenti greenfield servono “garanzie”

8

Attenzione: azzardo morale

Attrazione di capitali e nuova direttiva

9

Nuova direttiva

concessioni

Necessità di attrarre

capitali

La nuova direttiva sulle concessioni è molto chiara – una conncessione deve prevedere il trasferimento del rischio operativo di natura economica, che comporta la possibilita di non riuscire a recuperare gli investimenti effettuati e a coprire i costi sostenuti per erogare i servizi oggetto del contratto in condizioni operative normali, anche se una parte del rischio resta a carico del concedente Non possono essere previste garanzie, quali ricavi minimi garantiti dalla PA, che elimino l’alea imprenditoriale. Da questo putno di vista anche il comma 8 dell’art. 143 del Codice dei Contratti sembra essere distonico

… un esempio: A11 in Belgio (€600 mil)

10

Rating Sottostante del Progetto Baa3

Rischio Imprenditoriale

Struttura Finanziaria

Rischi di Costruzione e Rischi Operativi

Struttura Contrattuale

Rating Finale del Progetto A3

Credit Enhancement

BEI

Commissione Europea

Aumento di 3 notches

Benchmark Rating del debito

sovrano fiammingo Aa2

Italia: Spesa per investimenti su PIL in drammatico calo

Negli ultimi anni... ... e nei prossimi

1.8

1.3

0.5

2011

1.9

1.4

0.5

2010

2.0

1.5

0.5

% PIL

Amm. Locali

Amm. Centrali

2013

1.8

1.2

0.6

2012

% PIL

Amm. Locali

Amm. Centrali

2017

1.6

1.1

0.5

2016

1.6

1.1

0.5

2015

1.7

1.2

0.5

2014

1.8

1.2

0.6

Fonte: Corte dei Conti 2013

In Italia prevale…

PPP come “only game in town” -> misure contabili per bypassare la contabilizzazione “on balance”

• Esempio: ospedali • Valore medio del progetto molto contenuto • Focalizzazione sulla costruzione, la gestione risulta secondaria (dovrebbe

essere esattamente l’opposto “infrastructure based services”)

Logica appaltistica -> PPP richiede nuovi business models, invece:

• PPP inserito nel codice dei contratti • Sovrapposzione tra modelli contrattuali e modelli di business e procedure

giuridiche • Prevalenza della dimensione costruttiva (lobby dei costruttori) invece che

della dimensione gestionale • Rischio di crisi del modello per “azzardo morale”

12

Attenzione! Inefficienza nella gestione dei progetti in Italia: rilevante incidenza delle

varianti per tipologia contrattuale, anche per il PPP

Fonte: Camera dei Deputati 2012

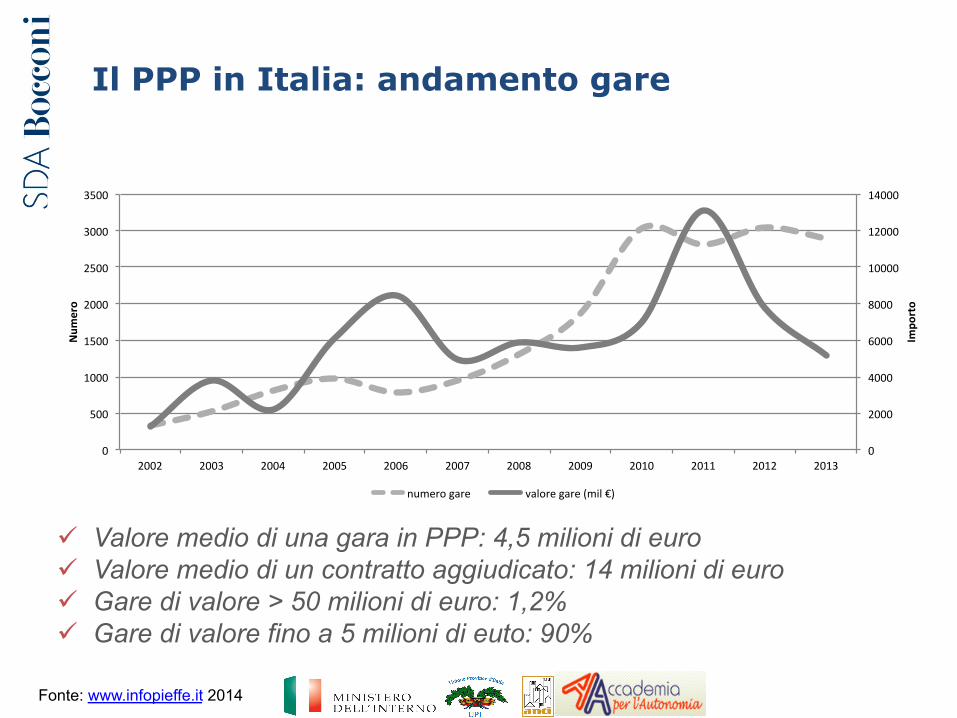

Il PPP in Italia: andamento gare

0"

2000"

4000"

6000"

8000"

10000"

12000"

14000"

0"

500"

1000"

1500"

2000"

2500"

3000"

3500"

2002" 2003" 2004" 2005" 2006" 2007" 2008" 2009" 2010" 2011" 2012" 2013"

Impo

rto'

Num

ero'

numero"gare" valore"gare"(mil"€)"

Fonte: www.infopieffe.it 2014

ü Valore medio di una gara in PPP: 4,5 milioni di euro ü Valore medio di un contratto aggiudicato: 14 milioni di euro ü Gare di valore > 50 milioni di euro: 1,2% ü Gare di valore fino a 5 milioni di euto: 90%

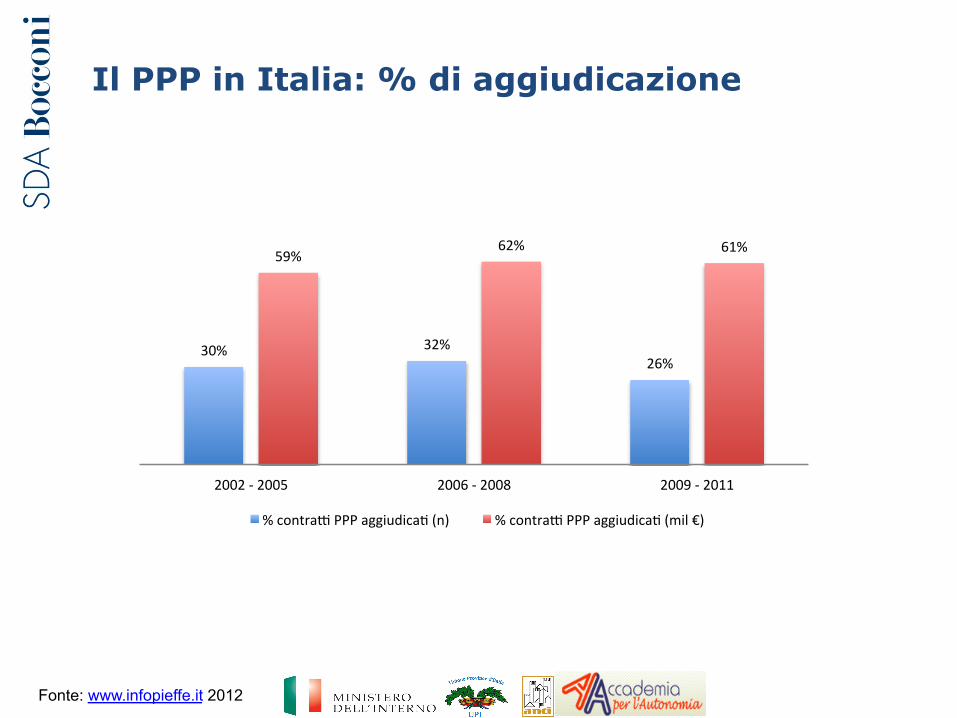

Il PPP in Italia: % di aggiudicazione

Fonte: www.infopieffe.it 2012

30%$ 32%$26%$

59%$62%$ 61%$

2002$*$2005$ 2006$*$2008$ 2009$*$2011$

%$contra2$PPP$aggiudica8$(n)$ %$contra2$PPP$aggiudica8$(mil$€)$

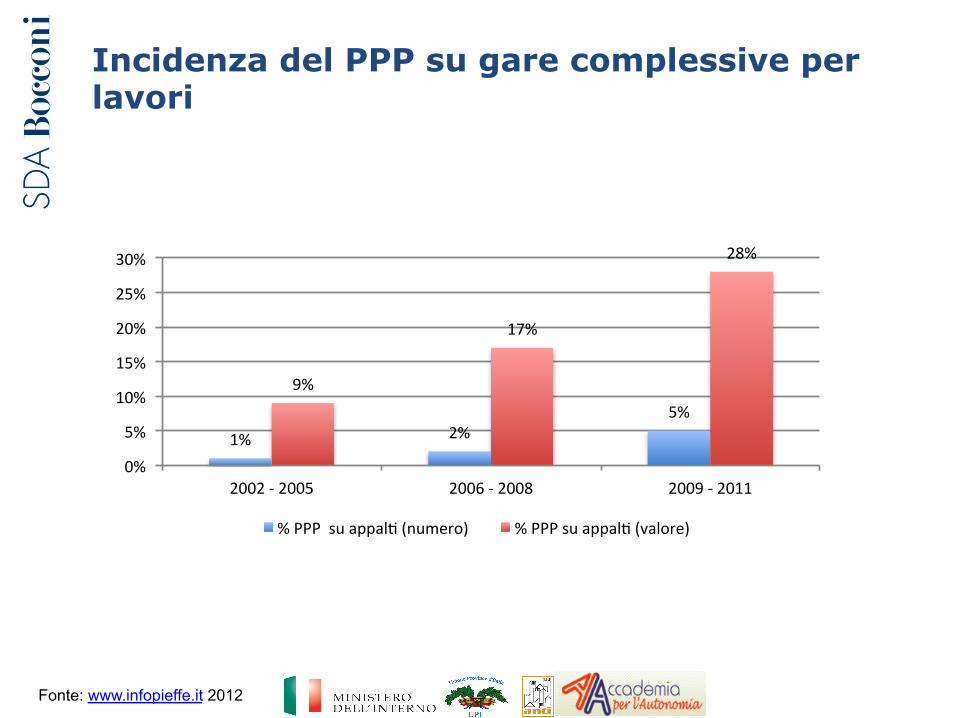

Incidenza del PPP su gare complessive per lavori

1%# 2%#5%#

9%#

17%#

28%#

0%#

5%#

10%#

15%#

20%#

25%#

30%#

2002#+#2005# 2006#+#2008# 2009#+#2011#

%#PPP##su#appal3#(numero)# %#PPP#su#appal3#(valore)#

Fonte: www.infopieffe.it 2012

Settori

0"

5.000"

10.000"

15.000"

20.000"

25.000"

30.000"

35.000"

0"

500"

1.000"

1.500"

2.000"

2.500"

3.000"

3.500"

Cimiteri"

Patrim

onio"culturale"

Direzinale"

U8li8es"

Sanità"

Cultura"

Appro

di"turis8ci"

Centri"polifunzionali"

Altro"

Parcheggi"

Scuole"e"sociale

"

StruBure

"spor8

ve"

Arredo"urbano"e"verde"

Turismo"

Comm

ercio"

Traspo

r8"

Igiene"urbana"

Riqualificazione"urbana"

Impo

rto'

Numero'

Numero" Valore"(mil"€)"

I settori dominanti per numero di gare: • arredo urbano 21%; • utilitiy: 19%; • sport 17%

I settori dominanti per valore: • trasporti 45%; • utility 25%; • sanità 9%

Elementi di base del PPP

18

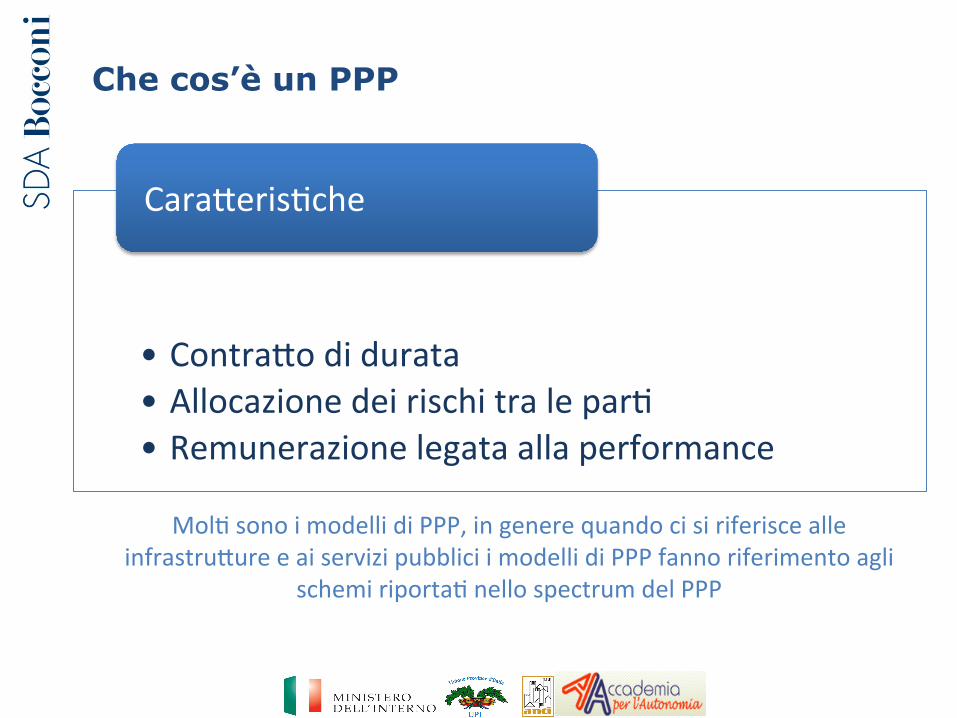

Che cos’è un PPP

• Contra(o di durata • Allocazione dei rischi tra le par5 • Remunerazione legata alla performance

Cara(eris5che

Mol5 sono i modelli di PPP, in genere quando ci si riferisce alle infrastru(ure e ai servizi pubblici i modelli di PPP fanno riferimento agli

schemi riporta5 nello spectrum del PPP

Lo spettro del PPP

Allocazione dei rischi

RISCHI pubblico privato

Proge(azione X

Costruzione X

Finanziamento • Disponibilità • Costo del capitale (variazione)

X

Macroeconomici • Inflazione • Tassazione

X

Tecnologico X

Regolamentare • Cambiamento del quadro giuridico • Permessi e autorizzazioni

X

Commerciale • Volume • Tariffe • Compe5zione

Disponibilità X

Ambito critico

I rischi da trasferire in un PPP (Eurostat)

• Si riferisce a even5 rela5vi alla realizzazione dell’opera: ritardi di costruzione, non rispe(o delle specifiche proge(uali, maggiori cos5 di costruzione, deficienze tecniche (anche dovute a rischi di 5po ambientale)

RISCHIO DI COSTRUZIONE

• Si riferisce a even5 che durante la fase di ges5one non rendono disponibile la stru(ura realizzata o i servizi che devono essere eroga5 a(raverso la stessa, secondo le specifiche previste contra(ualmente.

RISCHIO DI DISPONIBILITA’

• Si riferisce alla variabilità dei ricavi derivante dalla vola5lità delle tariffe e dei volumi RISCHIO DI DOMANDA

A(enzione: Eurostat esplicita il trasferimento di ques5 rischi nell’ambito di ciò che definisce PPP, ovvero contraY differen5 dalle concessioni a traiffazione sull’u5lizzatore

Rischio di domanda e il rischio del “winner’s curse”

• In US 4 autostrade su 12 realizzate in concessione sono fallite

• Dal 2009 il Governo Federale americano ha quindi introdotto un sistema di availability fee

• In Australia, 4 delle 9 concessioni autostradali sono fallite

• In Spagna 9 concessioni autostradali (che coprono il 22% della rete nazionale) sono fallite e il Governo sta valutando la “nazionalizzazione”

• In Canada, il 99% degli investimenti realizzati in PPP sono senza rischio di domanda

23

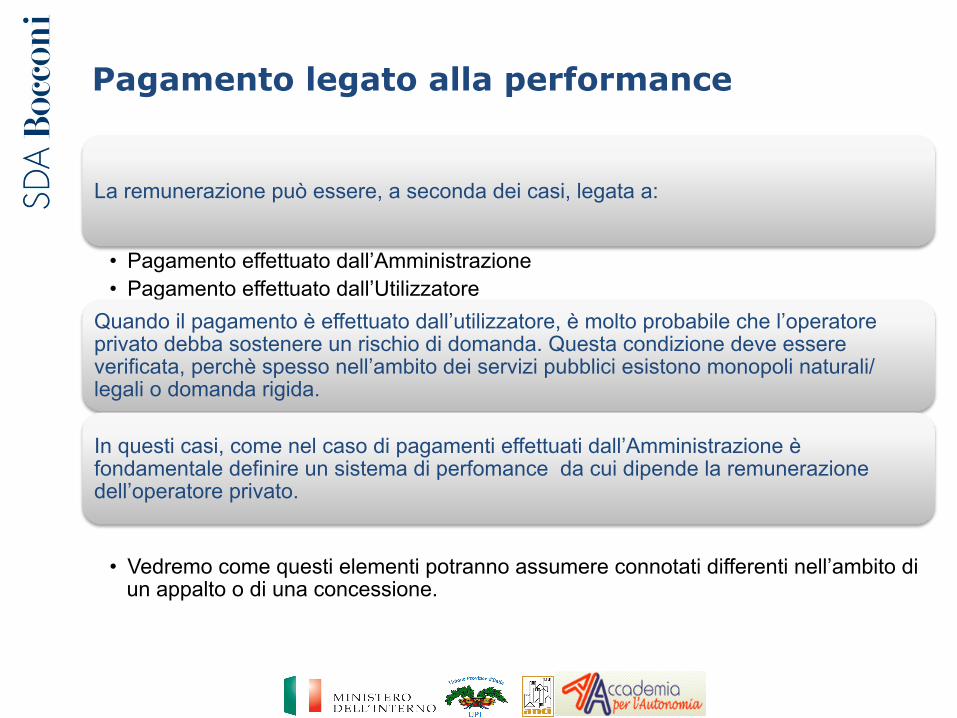

Pagamento legato alla performance

La remunerazione può essere, a seconda dei casi, legata a:

• Pagamento effettuato dall’Amministrazione • Pagamento effettuato dall’Utilizzatore

Quando il pagamento è effettuato dall’utilizzatore, è molto probabile che l’operatore privato debba sostenere un rischio di domanda. Questa condizione deve essere verificata, perchè spesso nell’ambito dei servizi pubblici esistono monopoli naturali/legali o domanda rigida.

In questi casi, come nel caso di pagamenti effettuati dall’Amministrazione è fondamentale definire un sistema di perfomance da cui dipende la remunerazione dell’operatore privato.

• Vedremo come questi elementi potranno assumere connotati differenti nell’ambito di un appalto o di una concessione.

I modelli di PPP in Italia

PPP: le dimensioni critiche Overlapping: tipico dell’Italia

Contratto e allocazione dei rischi

Procedure

Modelli di finanziamento

Modalità di contabilizzazione

Il ns Codice dei Contratti confonde la

procedura di selezione con lo strumento di

finanzamento…

Finanza di Progetto non necessariamente sgnifica Project

Financing, che è una struttura finanziaria

Sono state un driver… e spesso Eurostat è citato

a sproposito….

Focus: aihmè, sempre la costruzione/

investimento e non la gestione

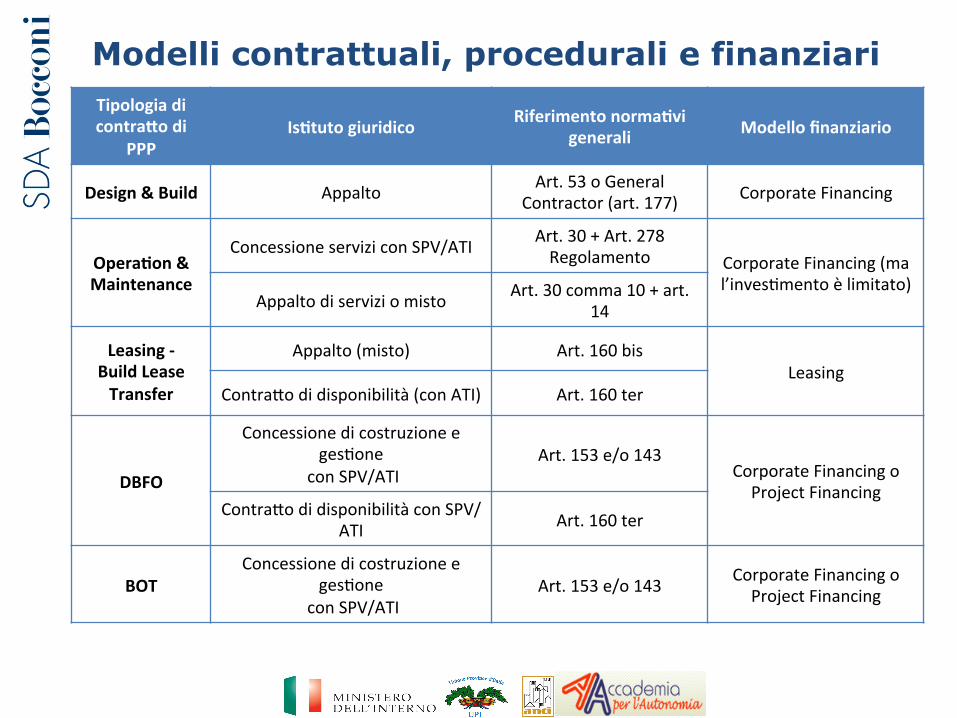

Tipologia di contra>o di

PPP Is?tuto giuridico Riferimento norma?vi

generali Modello finanziario

Design & Build Appalto Art. 53 o General Contractor (art. 177) Corporate Financing

Opera?on & Maintenance

Concessione servizi con SPV/ATI Art. 30 + Art. 278 Regolamento Corporate Financing (ma

l’inves5mento è limitato) Appalto di servizi o misto Art. 30 comma 10 + art.

14

Leasing -‐ Build Lease Transfer

Appalto (misto) Art. 160 bis Leasing

Contra(o di disponibilità (con ATI) Art. 160 ter

DBFO

Concessione di costruzione e ges5one

con SPV/ATI Art. 153 e/o 143

Corporate Financing o Project Financing

Contra(o di disponibilità con SPV/ATI Art. 160 ter

BOT Concessione di costruzione e

ges5one con SPV/ATI

Art. 153 e/o 143 Corporate Financing o Project Financing

Modelli contrattuali, procedurali e finanziari

Modelli di finanziamento

Corporate financing

Leasing

Project financing

Il finanziamento in leasing è stato

stigmatizzato in un appalto integrato e

questo ne ha generato uno strumento che

porta a un drammatico restringimento

dell’arena competitiva e a un modello di PPP on – balance (nei fatti un

mutuo)

Il finanziamento in project financing (in Italia): PROBLEMATICO

Banche non finanziano su base NON RECOURSE, ma molto più frequentemente su base SEMI RECOURSE o FULL RECOURSE (quindi secondo un modello di corporate financing) ü Aumento del costo del debito ü Maggior inves5mento in termini di

equity ü Aumento del WACC

ü Anche se la quotazione del costo dell’equity non segue 5picamente le regole della finanza (non è un inves5mento finanziario, ma un inves5mento per poter far parte dell’operazione)

Vi è un forte rischio di o>enere in tempi cer? il financial close

Finanziamento corporate financing

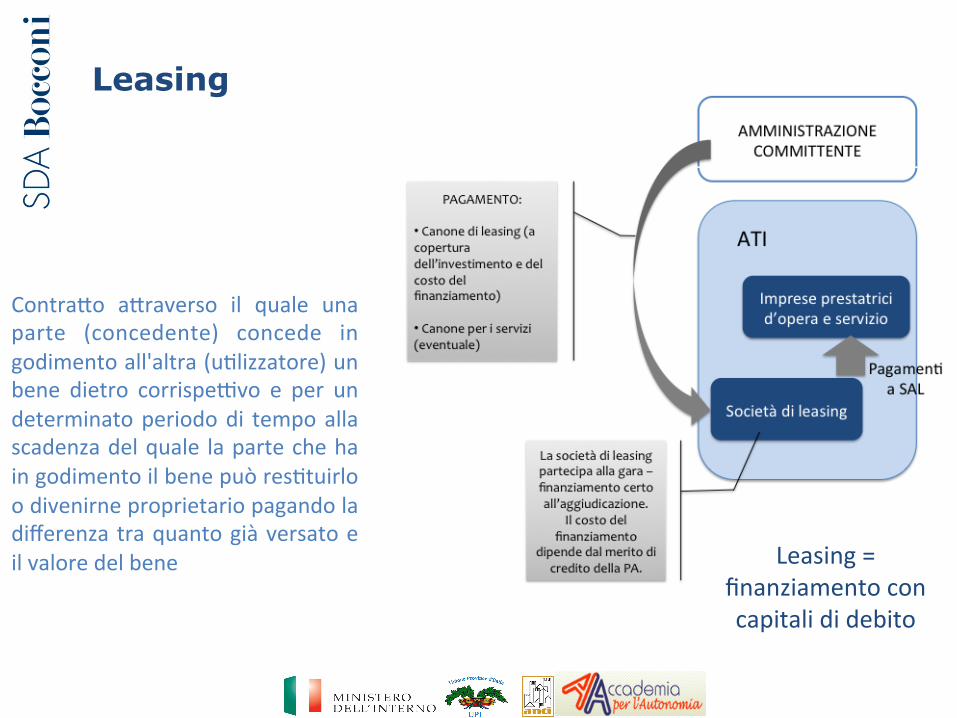

Leasing

Contra(o a(raverso il quale una parte (concedente) concede in godimento all'altra (u5lizzatore) un bene dietro corrispeYvo e per un determinato periodo di tempo alla scadenza del quale la parte che ha in godimento il bene può res5tuirlo o divenirne proprietario pagando la differenza tra quanto già versato e il valore del bene Leasing =

finanziamento con capitali di debito

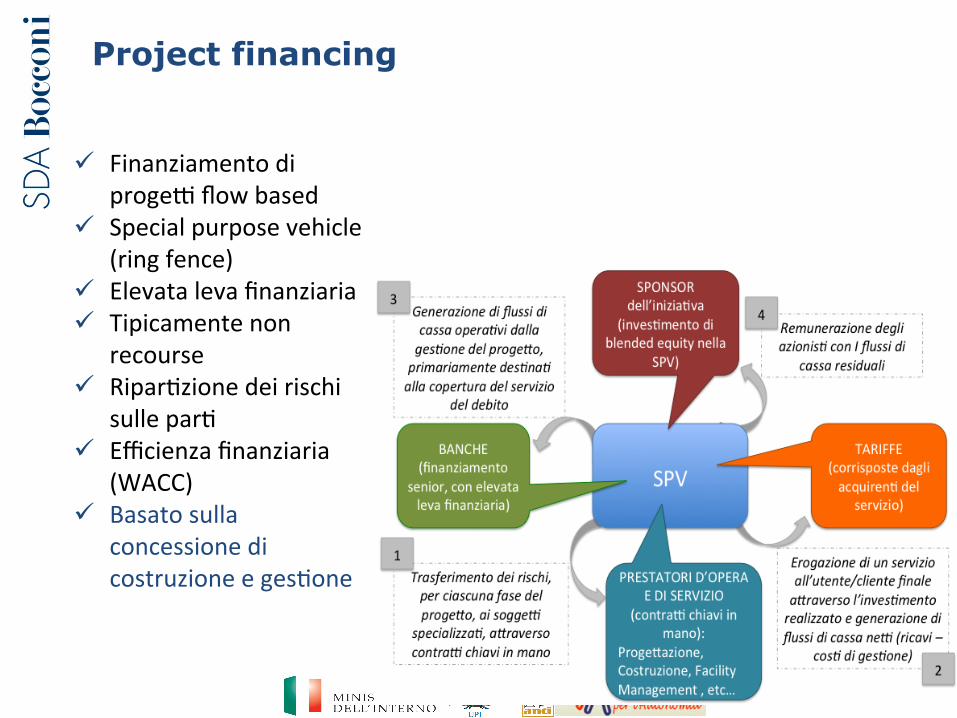

Project financing

ü Finanziamento di progeY flow based

ü Special purpose vehicle (ring fence)

ü Elevata leva finanziaria ü Tipicamente non

recourse ü Ripar5zione dei rischi

sulle par5 ü Efficienza finanziaria

(WACC) ü Basato sulla

concessione di costruzione e ges5one

Elementi di approfondimento per la strutturazione e valutazione dei contratti

La tariffa nelle concessioni di servizi

Costo del capitale (debito ed equity)

Costi di investimento

Costi di gestione

Eventuale surplus può essere trasferito al concedente come

CANONE CONCESSORIO

Elemen? da considerare: durata della concessione, cronoprogramma degli inves5men5 (se tuY concentra5 all’inizio potrebbero richiedere accesso a debito bancario)

La tariffa nelle concessioni di costruzione e gestione

Costo del capitale (debito ed equity)

Costi di investimento

Costi di gestione

Eventuale surplus può essere trasferito al concedente come

CANONE CONCESSORIO

Ma è molto probabile che queste operazioni

non conseguano l’equilibrio economico

e finanziario Elemen? da considerare: se il margine opear5vo lordo (MOL, ovvero la differenza tra cos5 e ricavi) è molto basso, l’allungamento della durata della concessione difficilmente

consen5rà di conseguire l’equilibrio economico e finanziario

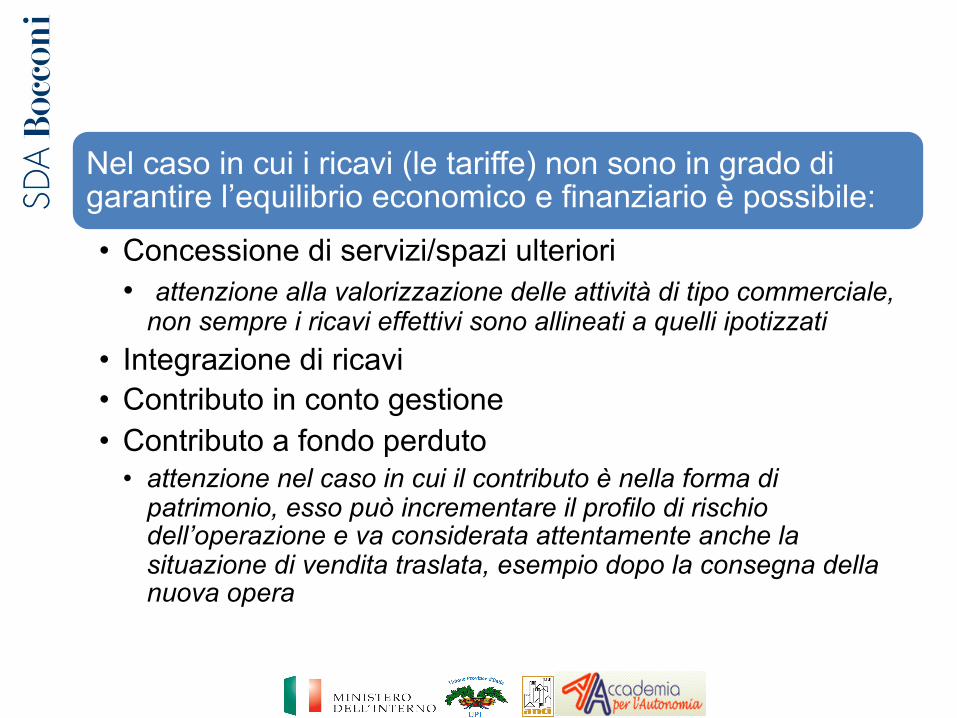

Nel caso in cui i ricavi (le tariffe) non sono in grado di garantire l’equilibrio economico e finanziario è possibile:

• Concessione di servizi/spazi ulteriori • attenzione alla valorizzazione delle attività di tipo commerciale,

non sempre i ricavi effettivi sono allineati a quelli ipotizzati • Integrazione di ricavi • Contributo in conto gestione • Contributo a fondo perduto

• attenzione nel caso in cui il contributo è nella forma di patrimonio, esso può incrementare il profilo di rischio dell’operazione e va considerata attentamente anche la situazione di vendita traslata, esempio dopo la consegna della nuova opera

Il canone di disponibilità

Costo del capitale (debito ed equity)

Costi di investimento

Costi di manutenzione

Elemen? da considerare: sarebbe opportuno considerare il canone di disponibilità comprensivo anche delle manutenzioni e non solo a remunerazione della componente capitale (inves5mento e risorse finanziarie). Questa seconda opzione potrebbe essere preferita in quanto potrebbe dar luogo all’applicazione di una aliquota IVA rido(a, ma potrebbe indebolire il conce(o di canone per il servizio di disponibilità.

A(enzione all’indicizzazione

all’inflazione – il costo di inves5mento e il

debito non si modificano per effe(o

dell’inflazione

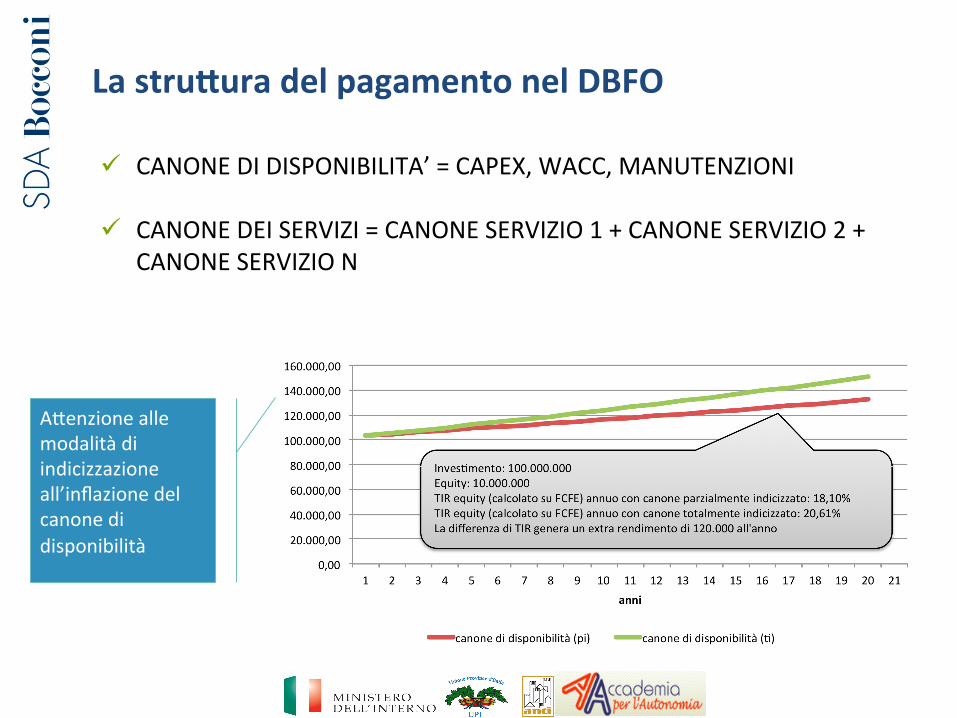

La stru>ura del pagamento nel DBFO

ü CANONE DI DISPONIBILITA’ = CAPEX, WACC, MANUTENZIONI

ü CANONE DEI SERVIZI = CANONE SERVIZIO 1 + CANONE SERVIZIO 2 + CANONE SERVIZIO N

A(enzione alle modalità di indicizzazione all’inflazione del canone di disponibilità

Il canone nel leasing finanziario tradizionale

Caratteristiche • Canone è calcolato come una rata di rimborso di un

finanziamento (investimento da finanziare, tasso di interesse, valore futuro – riscatto)

• Il canone viene calcolato al momento del collaudo sulla base di uno spread offerto in sede di gara – rischio di fluttuazione del tasso base (IRS) tra la fase di offerta e il collaudo

• Se il tasso scelto è fisso (e quindi calcolato sulla base dell’IRS) il canone dopo il collaudo sarà fisso e immodificabile

• Le società di leasing non si assumono il rischio di fare offerte di canone bloccato

• Il riscatto generalmente è simbolico – ora il mercato accetta valori di riscatto anche nell’ordine del 10%

• L’iva sul canone è il 10%

Il canone nel PPP finanziato in leasing (BLT)

Caratteristiche • Canone risulta dalla SOMMA tra:

• Quota canone calcolato come una rata di rimborso di un finanziamento (investimento da finanziare – in cui sono inclusi anche gli oneri di prefinanziamento, tasso di interesse, valore futuro – riscatto)

• Quota manutenzioni • Le società di leasing richiedono che le due componenti del canone siano

fatturate separatamente e questo indebolisce il concetto di canone di disponibilità

• In realtà il canone dovrebbe essere unico e sul canone dovrebbero essere applicate le penali di non disponibilità, penali che però generalmente sono commisurate al valore delle manutenzioni

• Il riscatto dovrebbe essere allineato al valore futuro di mercato per evitare che questa operazione venga contabilizzata come un debito ai sensi dello IAS 17

• Trattamento IVA? Non vi è chiarezza. Se domina l’approccio leasing finanziario dovrebbe essere al 10%, ma se il canone è concepito come canone di disponibilità e quindi più vicino a un leasing operativo allora l’aliquota dovrebbe essere piena.

Il trattamento del riscatto

Concessioni

• Spesso il riscatto è nullo in quanto si prevede la devoluzione gratuita del bene

• Sarebbe comunque opportuno prevedere modalità di ammortamento allineate all’effettiva usura tecnica dei beni

• Art. 143 parla di “valore residuo al netto degli ammortamenti annuali, nonché l’eventuale valore residuo dell’investimento non ammortizzato al termine della concessione”

Contratto di disponibilità

• Art. 160 ter: valore di trasferimento all’amministrazione è “parametrato in relazione ai canoni gia versati (di disponibilità), all’eventuale contributo in corso d’opera e al valore di mercato residuo dell’opera”

Quale il valore di mercato residuale di un’opera/infrastruttura pubblica?

Value for Money (VfM)

Obiettivo

• L’analisi di Value for Money è particolarmente indicata per le opere a tariffazione sulla PA e serve per individuare la soluzione contrattuale e finanziaria complessivamente più conveniente, considerando anche l’allocazione dei rischi al privato in caso di contratti di PPP

Processo

• Calcolare il canone (di disponibilità) nelle opzioni di PPP applicando il processo identificato per l’analisi di finanziabilità che consente di conseguire l’equilibrio economico e finanziario

• Calcolare il costo dell’operazione nel caso di modello tradizionale (appalto + mutuo, il cosiddetto public sector comparator)

• Quantificare i possibili rischi trasferibili al privato in caso di PPP e che pertanto costituiscono un costo a carico della PA nel caso di opzione tradizionale

• Definire per le varie soluzioni a confronto i flussi a carico della PA e calcolarne il costo attuale (utilizzando come tasso il costo il costo del capitale per la PA – 5%)

Il value for money & il PPP

43

Value for Money operazioni a tariffazione PA

I risultati dell’analisi di VfM

Le criticità (inter alia)

Un primo bilancio da alcuni progetti in gestione… abbastanza drammatico…

47

Matching fund pubblico – privato e (abbastanza) rapida realizzazione di nuovi investimenti (in ogni caso varianti e atti aggiuntivi ci sono stati)

Onerosità dei contratti (in alcuni casi sopra i tassi soglia usura) + diseconomia fiscale Contratti imperfetti -> rischio clinico Capitolati dei servizi definiti secondo logiche appaltistiche Costo gestione dei servizi fuori benchmark Focus – investimento a scapito della gestione

• Complessità • Mercato concentrato • Scarsa innovazione • Margini sulla costruzione

molto elevati

Ma quanto ci costa??

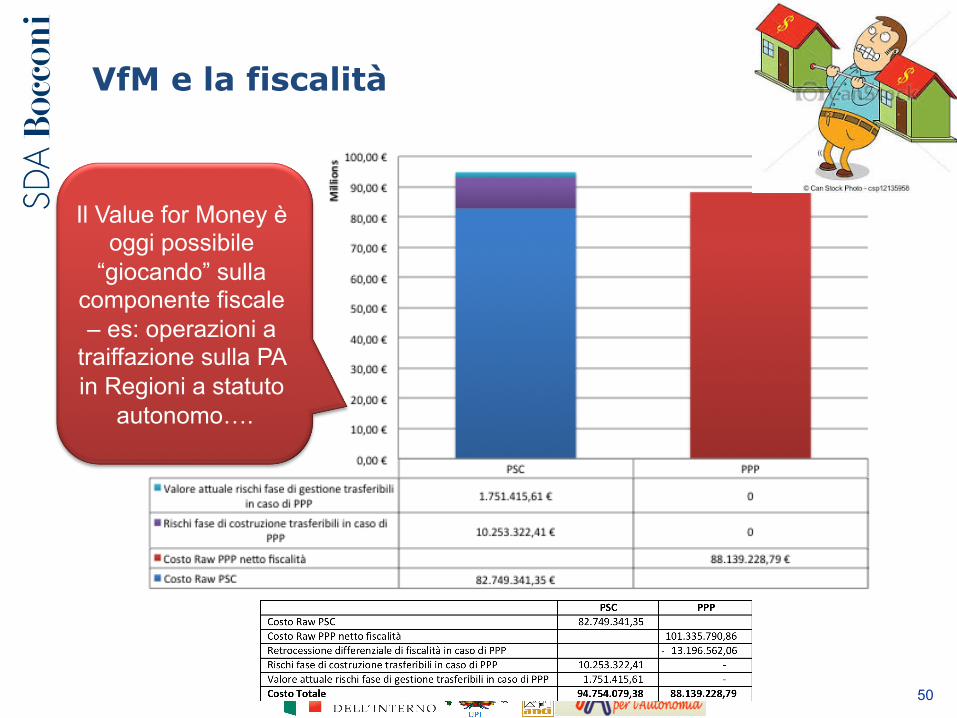

Diseconomia fiscale: simulazione su 55 milioni di investimento + IVA per una operazione a traiffazione sulla PA

PPP

Costo attuale = 101 mio (Iva 22%

inclusa – ripagato con canone di disponibilità)

Opzione tradizionale

(PSC)

Costo attuale = 83 mio (Iva 10%

inclusa + 22% su manutenizoni in GS)

49

Δ = 18 milioni di euro, di cui 17 milioni per la diseconomia

fiscale

VfM e la fiscalità

50

Il Value for Money è oggi possibile

“giocando” sulla componente fiscale – es: operazioni a

traiffazione sulla PA in Regioni a statuto

autonomo….

PPP e Patrimonio Immobiliare

Non cadere nella trappola dell’Optimism Bias

• Il PPP può aiutare la valorizzazione del patrimonio immobiliare, solo se si guarda al contenuto e all’individuazione di nuovi modelli di business

• In ogni caso il PPP non consituisce per se’ una soluzione

• Se l’alienazione/valorizzazione del patrimonio è rischiosa, questo elemento sarà interiorizzato e “scontato” dal privato nella strutturazione del PEF

• Non fare l’errore di considerate il valore del patrimonio una fonte di finanziamento del costo dell’investimento alla stregua di una finanziamento bancario. C’è un lag temporale che va considerato che:

– riduce il valore del patrimonio stesso – aumenta la capitalizzazione degli oneri finanziari – che sono un costo per il

progetto – rende il progetto più rischioso e meno bancabile

52

Quali opzioni?

PPP cut&paste + one fits all

Ecosistema (insieme di politiche

pubbliche per valorizzare il territorio)

PPP

Soluzioni customizzate, anche a regia pubblica

(PPP di sistema e non solo contrattuale)

Modello “bundling”

Servono nuovi modelli di business per un utilizzo sostenibile del PPP

Per usare il PPP servono nuovi modelli di business e serve stimolare il mercato degli

operatori nell’individuare innovazioni (sociali = per la comunità)

55

Esempio per la realizzazione e gestione di uno studentato

56

Modello tradizionale di Concessione – PPP

(costruttore – centrica): costo a posto letto 60 – 90.000 euro

Modello PPP – Impact Investing: costo a posto letto

30.000 euro