IL COMUNE DI BIELLA E LA SPERIMENTAZIONE DLGS 118/2011 · Denominazione delle Società Partecipate...

30

IL COMUNE DI BIELLA E LA SPERIMENTAZIONE DLGS 118/2011 Milano 09/10/2013

Transcript of IL COMUNE DI BIELLA E LA SPERIMENTAZIONE DLGS 118/2011 · Denominazione delle Società Partecipate...

IL COMUNE DI BIELLA E LA SPERIMENTAZIONE DLGS 118/2011

Milano 09/10/2013

Adesione alla sperimentazione

il Comune di Biella ha chiesto di aderire alla sperimentazione con atto della giunta comunale 509 del 19 dicembre 2011

il DPCM 28 dicembre 2011, pubblicato nella G.U. 31/12/2011, n. 304 ha riconosciuto ed accettato la candidatura dell’Ente alla sperimentazione.

PARTENZA 01/01/2012Milano 09/10/2013

PERCORSO

Il passaggio alla nuova contabilità è un

processo graduale

Milano 09/10/2013

Anno DLGS 267/00 DLGS 118/112012 Autorizzatoria Informativa Facoltativa20132014

Contabilità finanziaria

Informativa Autorizzatoria Obbligatoria

Contabilità economica

PASSI OPERATIVI COMPIUTI

Milano 09/10/2013

1) Conoscere le novità e farle conoscere

2) Definire un piano di azione condiviso

3) Programmare i flussi di cassa

4) Quantificare il fondo crediti dubbia esigibilità (ex Fondo svalutazione crediti)

5) Analizzare la gestione residui alla luce delle nuove regole

6) Adottare la nuova codifica di bilancio

7) Governare le variazioni di bilancio

8) Utilizzare il piano dei conti integrato

9) Individuare gli organismi ed enti strumentali nonché le società da esso controllate e partecipate;

10) Predisporre il bilancio consolidato definendo regole comuni di gruppo.

PASSI OPERATIVI COMPIUTI

1)Conoscere le novità e farle conoscere.

Milano 09/10/2013

Punti di forzamaggiore conoscenza =maggiore consapevolezza

la riforma non è solo contabile – tocca tutta la STRUTTURA

(DG – Ragioneria – CED – UT - ……)

tante teste = tante idee

Punti di debolezzail confronto richiede tempo e …..

tante energie

tante teste = tante idee

back

PASSI OPERATIVI COMPIUTI

2) Definire un piano di azione condiviso.

L’approccio di staff richiede la nascita di procedure certe, chiare, semplici, elastiche.

Non conviene codificarle in un regolamento

“materia troppo in evoluzione”

Milano 09/10/2013

back

PASSI OPERATIVI COMPIUTI

3)Programmare i flussi di cassa

l’Ente locale deve riprendere coscienza della propria liquidità di come essa si compone e si movimenta

Milano 09/10/2013

3) Programmare i flussi di cassa

Entrate – scadenze, capacità di incasso, insoluti

Spese – impegni su planning pagamenti, vincoli difinanza pubblica

Utilizzo dell’anticipazione di cassa e di fondi vincolati

Milano 09/10/2013

back

4) Quantificare il fondo svalutazione crediti (oggi fondo crediti dubbia esigibilità )

Momenti di intervento

Bilancio di previsione

Assestamento

Rendiconto

Milano 09/10/2013

Il fondo svalutazione crediti e il bilancio di previsione 2013

Metodo di calcolo eprospetti di bilancio

Milano 09/10/2013

Il fondo svalutazione crediti e la gestione 2013

Modalità di adeguamento

Milano 09/10/2013

Il fondo svalutazione crediti eil rendiconto 2012

Procedura e risultato di amministrazione

Milano 09/10/2013

back

5) Analizzare la gestione residui alla luce delle nuove regole

PAROLA CHIAVE ESIGIBILITA’

Milano 09/10/2013

Codifica Tuel Impegno / Accertamento Esigibilità

Intervento/Risorsa capitolo anno n° descrizione saldo al

31/12/n -1

n n+1 n+2 oltre

Econ./ Mag. / Mi.r entrata su

consuntivo anno n

5) Analizzare la gestione residui alla luce delle nuove regole

Prospetto di raccordo

Milano 09/10/2013

back

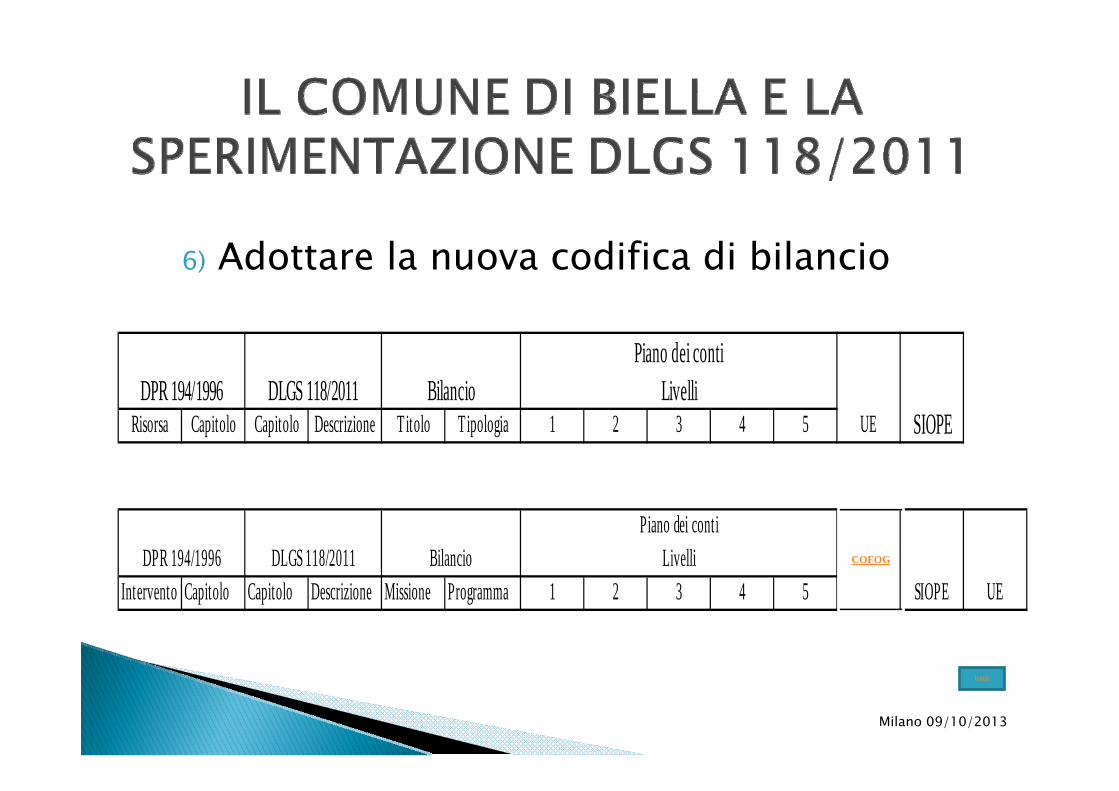

6) Adottare la nuova codifica di bilancio

Risorsa Capitolo Capitolo Descrizione Titolo Tipologia 1 2 3 4 5

Intervento Capitolo Capitolo Descrizione Missione Programma 1 2 3 4 5

UE

SIOPE UE

SIOPE

COFOG

DLGS 118/2011 BilancioPiano dei conti

LivelliDPR 194/1996

DPR 194/1996 DLGS 118/2011 BilancioPiano dei conti

Livelli COFOG

Milano 09/10/2013

back

Milano 09/10/2013

7) Governare le variazioni di bilancio

Il nuovo quadro normativo individua gli organi

che a vario livello incidono sul bilancio

definendo nuove competenze

Milano 09/10/2013

7) Governare le variazioni di bilancio:

EntrataBilancio ex Dlgs 267/00 Consiglio Comunale Giunta Comunale DirigenteTitoloCategoriaRisorsaCapitolo EsclusivaVariazione di cassa

Bilancio ex Dlgs 118/11 Consiglio Comunale Giunta Comunale DirigenteTitoloTipologiaCategoria EsclusivaCapitolo/Articolo EsclusivaVariazione di cassa Esclusiva

Variazione non contemplata

Esclusiva Soggetta a ratifica Inesistente

Esclusiva Soggetta a ratificaInesistente

Milano 09/10/2013

7) Governare le variazioni di bilancio:

SPESABilancio ex Dlgs 267/00 Consiglio Comunale Giunta Comunale DirigenteTitoloFunzione ServizioInterventoCapitolo EsclusivaVariazione al fondo di riserva per spese impreviste. EsclusivaVariazione di CassaVariazione al fondo pluriennale vincolato

Bilancio ex Dlgs 118/11 Consiglio Comunale Giunta Comunale DirigenteMissioneProgrammaTitoloMagroaggregato EsclusivaCapitolo/articolo EsclusivaVariazione al fondo di riserva per spese impreviste. EsclusivaVariazione di Cassa EsclusivaVariazione al fondo pluriennale vincolato Esclusiva

Esclusiva Soggetta a ratificaInesistente

Esclusiva Soggetto a ratifica Inesistente

Variazione non contemplataVariazione non contemplata

Milano 09/10/2013

7) Governare le variazioni di bilancio

Novità

Delibera di variazione di cassa

Determinazione di variazione di bilancio

back

Milano 09/10/2013

8) Utilizzare il piano dei conti integrato

Codifica entrata

MACRO Livelli Voce Codice finaleE I Entrate correnti di natura tributaria, contributiva e perequativa E.1.00.00.00.000 TitoloE II Tributi E.1.01.00.00.000E III Tributi diretti E.1.01.01.00.000E IV Imposte municipale propria E.1.01.01.14.000E V Imposta municipale propria riscossa in via ordinaria e attraverso altre forme E.1.01.01.14.001

Tipologia

Categoria

Milano 09/10/2013

8) Utilizzare il piano dei conti integrato

Codifica spesa

MACRO Livelli Voce Codice finaleU I Spese correnti U.1.00.00.00.000 TitoloU II Acquisto di beni e servizi U.1.03.00.00.000U III Acquisto di beni non sanitari U.1.03.01.00.000U IV Giornali, riviste e pubblicazioni U.1.03.01.01.000U V Giornali e riviste U.1.03.01.01.001

Macroaggregato

Milano 09/10/2013

8) Utilizzare il piano dei conti integratoCon cosa ???

CODIFICA IN CONTABILITA’ FINANZIARIA

Oggetto fornitura Intervento T .U.E.L. Missione Programma

Macroaggregato

Acquisto di materie prime

e/o beni di consumo non

sanitarie.

Altri beni di consumo Cancelleria

Cancelleria 1.01.01.02 1 1 103 1 2 1

CODIFICA IN CONTABILITA’ ECONOMICA

Oggetto fornitura Costi della produzione

Acquisto di materie prime e/o beni di consumo.

Acquisto di materie

prime e/o beni di

consumo non

sanitarie.

Altri beni di consumo Cancelleria

Cancelleria 2.1 1 1 2 1

Codifica dlgs 118/2011Piano dei conti integrato

Codifica dlgs 118/2011

back

Milano 09/10/2013

10) Predisporre il bilancio consolidato definendo regole comuni di gruppo.

Esiste un principio contabile dedicato che regolamenta chi deve consolidare, cosa si debba consolidare e con quale metodo.

9) Individuare gli organismi ed enti strumentali nonché le società da esso controllate e partecipate

Il Legislatore definisce ciò che risulta essere

Organismo – Ente strumentale

Partecipata

Milano 09/10/2013

10) Predisporre il bilancio consolidato definendo regole comuni di gruppo.

Passi intrapresi:

Individuazione del perimetro di consolidamento: Quali società consolidare

Elemento di discriminate: GRADO D’INFLUENZA ESERCITATA

Milano 09/10/2013

Soggetta a controllo dominante

Realizzazione e la gestione nel Biellese di un Centro diFormazione

si

CONDIZIONATURA PUBBLICA DI BIELLA - S.R.L. IN LIQUIDAZIONE

Gestione servizi di condizionatura pubblica su fibre, semilavorati e prodotti tessili finiti e degli altri

no

S.E.A.B. SOCIETA'ECOLOGICA AREA BIELLESE S.P.A. Gestione ciclo dei rifiuti House providing

no

CITTA' STUDI SPA no

CORDAR S.P.A. BIELLA SERVIZI Gestione ciclo delle acque

House providing

CORDAR IMM. S.P.A. House providing

no

si

si

Denominazione delle Società Partecipate Tipo attivitàT itolare di affidamenti concessi dal Comune

SOCIETA' AEROPORTO CERRIONE S.P.A. (S.A.C.E.) Gestione aeroporto nono

A.T .A.P. – AZIENDA TRASPORTI AUTOMOBILISTICI PUBBLICI DELLE PROVINCE DI BIELLA E VERCELLI -

Trasporto urbano House providing

BIELLA INTRAPRENDERE S.R.L. IN LIQUIDAZIONEServizi alle imprese ambito promozione territoriale nono

si

Milano 09/10/2013

10) Predisporre il bilancio consolidato definendo regole comuni di gruppo.

Passi intrapresi:

INDIVIDUAZIONE DEL METODO DI CONSOLIDAMENTO

Metodo ad integrazione globale con esplicitazione del patrimonio di terzi (parentcompany theory): tramite questo procedimento il gruppo è considerato come una realtà unica e pertanto le risultanze patrimoniali e reddituali sono quantificate ed iscritte per la loro interezza in un nuovo bilancio nato dall’unione dei vari bilanci del gruppo; con particolare attenzione alla determinazione dei beni di terzi non appartenenti al gruppo sia in ambito patrimoniale che reddituale

Milano 09/10/2013

Denominazione delle Società Partecipate Tipo attività % di possesso Soggetta a controllo dominante

Titolare di affidamenti

Consolidabile Metodo

A.T .A.P. – AZIENDA TRASPORTI AUTOMOBILISTICI PUBBLICI DELLE PROVINCE DI BIELLA E VERCELLI - S.P.A

Trasporto urbano 6,82% no House providing si Integrale + PAT III

BIELLA INTRAPRENDERE S.R.L. IN LIQUIDAZIONE

Servizi alle imprese ambito promozione territoriale

6,50% no no no

CITTA' STUDI SPA Realizzazione e la gestione nel Biellese di un Centro di Formazione

1,75% no no no

CONDIZIONATURA PUBBLICA DI BIELLA - S.R.L. IN LIQUIDAZIONE

Gestione servizi di condizionatura pubblica su fibre, semilavorati e prodotti tessili finiti e degli altri servizi necessari alle transazioni a peso

25,50% no no no

CORDAR S.P.A. BIELLA SERVIZI Gestione ciclo delle acque 37,23% si no siIntegrale +

PAT III

CORDAR IMM. S.P.A. Gestione ciclo delle acque 37,23% si House providing siIntegrale +

PAT III

S.E.A.B. SOCIETA'ECOLOGICA AREA BIELLESE S.P.A. Gestione ciclo dei rifiuti 24,44% si House providing si

Integrale + PAT III

SOCIETA' AEROPORTO CERRIONE S.P.A. (S.A.C.E.)

Gestione aeroporto 8,68% no no no

Milano 09/10/2013

Comune di Biella

Integrale con esplicitazione del patrimonio di terzi

A.T.A.P. – AZIENDA TRASPORTI AUTOMOBILISTICI PUBBLICI DELLE PROVINCE DI BIELLA E VERCELLI - S.P.A

CORDAR S.P.A. BIELLA SERVIZI

CORDAR IMM. S.P.A. S.E.A.B.SOCIETA'ECOLOGICA AREA BIELLESE S.P.A

SITUAZIONE PATRIMONIALE

IMMOB. PN GRUPPO

PN TERZI

ATTIVO CIR. DEBITI

SITUAZIONE REDDITUALE

VALORE DELLA PRODUZIONE

COSTI DELLA PRODUZIONE

GESTIONE FINANZIARIA

GESTIONE STRAORDINARIA

UTILE DI ESERCIZIO

Utile del Gruppo Utile di Terzi

IL COMUNE DI BIELLA E LA SPERIMENTAZIONE DLGS 118/2011

CONOSCERE

CAMBIARE

CONDIVIDERE

Dlgs 118/11

Milano 09/10/2013

RIASSUMENDO LE TRE C

NON CI RESTA CHE ………..

Milano 09/10/2013

PARTIRE!!!!!!!!!!!!!!

Grazie buona continuazione

Daniele Lanza – Comune di Biella – [email protected]

![Trust, affidamenti fiduciari e vincoli di destinazione ... [Sola lettura].pdf · Trust, affidamenti fiduciari e vincoli di destinazione: gli strumenti giuridici come delineati nella](https://static.fdocument.pub/doc/165x107/5c67256d09d3f2d8348d3958/trust-affidamenti-fiduciari-e-vincoli-di-destinazione-sola-letturapdf.jpg)