IL BILANCIO D’ESERCIZIO - · ancora dovuti I. Capitale II. Ris. da sovrapprezzo azioni (B)...

21

1 IL BILANCIO D’ESERCIZIO documento aziendale di sintesi, di derivazione contabile, rivolto a vari destinatari, che rappresenta in termini consuntivi e con periodicità annuale le modalità di determinazione del reddito prodotto e la consistenza del patrimonio di funzionamento. Caratteristiche del bilancio: - ordinario: deve essere fatto ogni anno; - annuale: fa riferimento al periodo di un anno; - consuntivo; - esterno: i suoi destinatari sono sia interni che esterni all’impresa (quali finanziatori, fornitori e clienti). I PRINCIPI DI REDAZIONE DEL BILANCIO In Italia i principi legali di redazione del bilancio attualmente in vigore sono stati introdotti dal D. Lgs. n. 127 del 9 aprile 1991. I principi introdotti nel Codice civile assumono un diverso grado di importanza In caso di contrasto tra tali principi, deve essere rispettata la seguente gerarchia: a) principi fondamentali; b) principi generali di redazione; c) principi applicati. A) I PRINCIPI FONDAMENTALI ART. 2423 C.C. 1) Rappresentazione veritiera e corretta “Il bilancio deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio. …. Se, in casi eccezionali, l’applicazione di una disposizione degli articoli seguenti è incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve essere applicata”. Tale principio stabilisce: a) l’oggetto della rappresentazione del bilancio d’esercizio: è costituito dalla situazione patrimoniale, finanziaria e economica della società, riferite ad un dato esercizio; b) le modalità con cui detta rappresentazione deve avvenire, ossia in modo:

Transcript of IL BILANCIO D’ESERCIZIO - · ancora dovuti I. Capitale II. Ris. da sovrapprezzo azioni (B)...

1

IL BILANCIO D’ESERCIZIO

� documento aziendale di sintesi, di derivazione contabile, rivolto a vari

destinatari, che rappresenta in termini consuntivi e con periodicità annuale le

modalità di determinazione del reddito prodotto e la consistenza del

patrimonio di funzionamento.

Caratteristiche del bilancio:

- ordinario: deve essere fatto ogni anno;

- annuale: fa riferimento al periodo di un anno;

- consuntivo;

- esterno: i suoi destinatari sono sia interni che esterni all’impresa (quali

finanziatori, fornitori e clienti).

I PRINCIPI DI REDAZIONE DEL BILANCIO

In Italia i principi legali di redazione del bilancio attualmente in vigore sono stati

introdotti dal D. Lgs. n. 127 del 9 aprile 1991.

I principi introdotti nel Codice civile assumono un diverso grado di importanza � In caso di contrasto tra tali principi, deve essere rispettata la seguente gerarchia:

a) principi fondamentali;

b) principi generali di redazione;

c) principi applicati.

A) I PRINCIPI FONDAMENTALI ���� ART. 2423 C.C.

1) Rappresentazione veritiera e corretta

“Il bilancio deve rappresentare in modo veritiero e corretto la situazione

patrimoniale e finanziaria della società e il risultato economico dell’esercizio. ….

Se, in casi eccezionali, l’applicazione di una disposizione degli articoli seguenti è

incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve

essere applicata”.

Tale principio stabilisce:

a) l’oggetto della rappresentazione del bilancio d’esercizio: è costituito dalla

situazione patrimoniale, finanziaria e economica della società, riferite ad un

dato esercizio;

b) le modalità con cui detta rappresentazione deve avvenire, ossia in modo:

2

- veritiero, per le operazioni che determinano dei valori oggettivi, misurabili da

variazioni finanziarie certe o assimilate;

- corretto, per le operazioni aziendali, di regola non ancora completate, che

determinano invece valori privi del requisito dell’oggettività, in quanto

misurabili da variazioni finanziarie presunte oppure in quanto addirittura

mancanti di variazioni finanziarie1 (non di tipo “veritiera”, stante l’assenza di

un unico valore misurabile da una variazione finanziaria certa o assimilata) �

applicazione ragionevole dei criteri di valutazione previsti dallo stesso c.c.

c) la deroga obbligatoria, nel caso di contrasto tra il principio fondamentale e i

principi generali di redazione del bilancio.

2) Chiarezza

“Il bilancio deve essere redatto con chiarezza”.

Il secondo tra i due principi fondamentali riguarda le modalità di rappresentazione dei

valori nel bilancio. La chiarezza di un bilancio viene intesa nel duplice significato di

comprensibilità (attraverso l’utilizzo di forme contabili di facile lettura) e di

completezza dello stesso (il bilancio deve evidenziare tutte le operazioni verificatesi

in un dato periodo, senza porre in essere dei raggruppamenti o dei compensi di

partite) � adozione degli schemi obbligatori di bilancio previsti dal Codice civile.

B) I PRINCIPI GENERALI DI REDAZIONE DEL BILANCIO ���� ART. 2423-BIS C.C.

1) Continuazione dell’attività aziendale (o going concern)

“La valutazione delle voci deve essere fatta nella prospettiva della continuazione

dell’attività”.

� debbono essere adottati i criteri di valutazione per la corretta determinazione

del patrimonio di funzionamento nonché del collegato reddito prodotto.

2) Prudenza

“La valutazione delle voci deve essere fatta secondo prudenza.

1 Sono tali, ad esempio, i valori attribuiti agli ammortamenti, che non potranno mai essere sottoposti ad una verifica di

tipo oggettivo.

3

Si possono indicare esclusivamente gli utili realizzati alla data di chiusura

dell’esercizio.

Si deve tener conto dei rischi e delle perdite di competenza dell’esercizio, anche se

conosciuti dopo la chiusura di questo”.

Il principio di prudenza comporta come diretta conseguenza la necessità di non

sopravvalutare il reddito prodotto, al fine di tutelare i creditori sociali che, nelle

società di capitali, in caso di insolvenza della società, possono fare affidamento solo

sul patrimonio della stessa � valutazioni di tipo prudenziale, tali da evitare una

sopravvalutazione dei componenti positivi di reddito o delle attività oppure una

sottovalutazione dei componenti negativi di reddito o delle passività � i ricavi

vengono imputati al relativo bilancio, solo se realizzati entro la data di chiusura dello

stesso periodo, mentre i costi vanno imputati al bilancio, anche se non ancora

sostenuti entro la fine del periodo ed anche se conosciuti dopo la fine dello stesso

periodo, ma prima della redazione del bilancio, purché:

- risultino di competenza economica del periodo in chiusura;

- risultino certi o almeno probabili nel loro verificarsi.

3) Valutazione della funzione economica degli elementi dell’attivo e del passivo

“La valutazione delle voci deve essere fatta tenendo conto della funzione economica

dell’elemento dell’attivo o del passivo considerato”.

� l’elemento prevalente nella rilevazione contabile deve essere costituito di regola

dalla sostanza economica dell’operazione e non invece dall’aspetto formale della

stessa, costituito dalla sua rappresentazione giuridica e contrattuale.

4) Competenza economica

“Si deve tener conto dei proventi e degli oneri di competenza dell’esercizio,

indipendentemente dalla data dell’incasso o del pagamento”.

In base a tale principio, le operazioni aziendali vanno imputate ai periodi, e quindi ai

bilanci, a cui esse si riferiscono sotto l’aspetto economico, a prescindere quindi dalle

relative variazioni finanziarie. In base al principio di competenza economica si

considerano:

- i ricavi in base al principio di realizzazione;

- i costi in base al principio “di correlazione” con i ricavi.

4

5) Valutazione separata delle poste di bilancio

Gli elementi eterogenei ricompresi nelle singole voci devono essere valutati

separatamente.

Questo principio vieta di compensare la mancata svalutazione di alcune voci di

bilancio, imposta dal Codice civile in applicazione del principio di prudenza, con la

mancata rivalutazione di altre voci, non ammessa dal Codice civile sempre in

applicazione al medesimo principio di prudenza. Qualora una merce in magazzino

venga svalutata di un dato importo non è quindi ammesso compensare tale

svalutazione con la rivalutazione (non consentita) di un’altra merce presente in

magazzino. Occorre pertanto svalutare la prima merce e non rivalutare la seconda.

6) Costanza di applicazione dei criteri di valutazione

I criteri di valutazione non possono essere modificati da un esercizio all’altro.

Questo principio prevede la continuità di applicazione nel tempo dei principi

contabili e dei criteri di valutazione, per agevolare il confronto dei risultati conseguiti

nei diversi periodi.

C) I PRINCIPI APPLICATI

I principi applicati riguardano:

1) le regole formali di rappresentazione delle voci di bilancio in merito agli schemi di

stato patrimoniale e di conto economico;

2) le regole sostanziali di valutazione delle stesse voci.

5

GLI SCHEMI OBBLIGATORI DI BILANCIO

Il Codice civile nella sua attuale versione con l’art. 2423 ha stabilito che il bilancio da

assoggettare a pubblicazione obbligatoria deve essere costituito da tre documenti, che

formano un complesso inscindibile:

- lo stato patrimoniale;

- il conto economico;

- la nota integrativa.

Caratteristiche (art. 2423-ter c.c.)

1) Struttura rigida del bilancio

Le voci previste dal Codice civile per lo stato patrimoniale e per il conto economico

devono essere iscritte separatamente e nell’ordine indicato. La norma si propone lo

scopo di agevolare la comparabilità dei bilanci tra aziende diverse.

2) Comparazione con i dati dell’esercizio precedente

Per ogni singola voce contenuta nello stato patrimoniale e nel conto economico deve

essere indicato l’importo della stessa voce dell’esercizio precedente.

3) Divieto al compenso di partite

Di regola sono vietati i compensi di partite, salvo quando espressamente previsti dalla

norma (fondi ammortamenti e svalutazioni) � devono essere rilevati distintamente

in voci dell’attivo o del passivo dello stato patrimoniale oppure distintamente in voci

dei ricavi o dei costi del conto economico.

4) Scomposizione / raggruppamento delle voci

6

LO STATO PATRIMONIALE

Documento contabile che espone la situazione del patrimonio di funzionamento

dell’azienda riferito alla data di chiusura del periodo amministrativo � rappresenta le

fonti di finanziamento e gli impieghi aziendali in essere in un dato istante, riferiti alla

data di chiusura del periodo.

LA FORMA � forma a sezioni divise contrapposte

La forma dello stato patrimoniale prevista dal Codice civile

ATTIVO PASSIVO + PATRIMONIO NETTO

…………. ………….

IL CONTENUTO ���� art. 2424 c.c..

CODIFICAZIONE DELLE VOCI LE POSTE DELLO STATO PATRIMONIALE SONO PRECEDUTE DA CODICI

ALFABETICI E NUMERICI, CHE HANNO I SEGUENTI SIGNIFICATI:

- LETTERE MAIUSCOLE: INDICANO LE MACROCLASSI

- NUMERI ROMANI: INDICANO LE SINGOLE CLASSI CHE FORMANO LE

MACROCLASSI.

- NUMERI ARABI: INDICANO LE SINGOLE VOCI, TALVOLTA

ULTERIORMENTE SUDDIVISE IN SOTTOVOCI CODIFICATE CON LETTERE

MINUSCOLE.

ESEMPIO

(B) Immobilizzazioni MACROCLASSE

I. Immobilizzazioni immateriali: SINGOLA CLASSE

1) costi di impianto e di ampliamento; SINGOLE VOCI

2) costi di ricerca, di sviluppo e di pubblicità; SINGOLE VOCI

Mentre i primi due livelli (macroclassi e classi) non possono essere mai modificati, le

voci e le sottovoci devono essere adeguati alla particolare natura dell’azienda �

Scomposizione delle voci / Raggruppamento delle voci ���� La struttura rigida del

prospetto di stato patrimoniale appare assoluta per quanto riguarda le voci più

sintetiche, precedute rispettivamente da lettere maiuscole dell’alfabeto (macroclassi)

e da numeri romani (classi). Per le voci più analitiche precedute da numeri arabi

(conti) la norma consente che esse possano essere ulteriormente

suddivise/raggruppate, a condizione che:

7

- nel caso di suddivisione, non venga eliminata la voce complessiva e l’importo

corrispondente;

- nel caso di raggruppamento, esso è ammesso in presenza di un importo

irrilevante ai fini della rappresentazione veritiera e corretta della situazione

aziendale o quando ciò favorisce la chiarezza del bilancio. In questo secondo

caso la nota integrativa deve contenere distintamente le voci oggetto di

raggruppamento.

Schema di stato patrimoniale sintetico

ATTIVO PASSIVO (A) Crediti verso soci per versamenti (A) PATRIMONIO NETTO: ancora dovuti I. Capitale

II. Ris. da sovrapprezzo azioni (B) IMMOBILIZZAZIONI I I I . Riserve di rivalutazione I. Immobilizzazioni immateriali IV. Riserva legale II. Immobilizzazioni materiali V. Riserve statutarie III. Immobilizzazioni finanziarie VI. Riserva per azioni proprie

VII. Altre riserve (C) ATTIVO CIRCOLANTE VIII.Utili/Perd. portati a nuovo I. Rimanenze IX. Utile/Perdita dell'esercizio II. Crediti III. Attività finanziarie che non (B) FONDI per RISCHI ed ONERI costituiscono immobilizzazioni (C) TRATTAMENTO DI FINE IV. Disponibilità liquide RAPP. DI LAV. SUB.

(D) DEBITI (D) RATEI E RISCONTI (E) RATEI E RISCONTI

8

Schema di stato patrimoniale ai sensi dell’art. 2424 c.c.

ATTIVO PASSIVO

A) Crediti verso soci per versamenti

ancora dovuti, con separata indicazione

della parte già richiamata.

A) Patrimonio netto:

I – Capitale.

B) Immobilizzazioni, con separata

indicazione di quelle concesse in

locazione finanziaria:

II – Riserva da sopraprezzo delle azioni.

I – Immobilizzazioni immateriali: III – Riserve di rivalutazione.

1) costi di impianto e di ampliamento; IV – Riserva legale.

2) costi di ricerca, di sviluppo e di

pubblicità;

V – Riserve statutarie.

3) diritti di brevetto industriale e diritti di

utilizzazione delle opere dell’ingegno;

VI – Riserva per azioni proprie in

portafoglio.

4) concessioni, licenze, marchi e diritti

simili;

VII – Altre riserve, distintamente

indicate.

5) avviamento; VIII – Utili (perdite) portati a nuovo.

6) immobilizzazioni in corso e acconti; IX – Utile (perdita) dell’esercizio.

7) altre. Totale.

Totale.

II – Immobilizzazioni materiali: B) Fondi per rischi e oneri:

1) terreni e fabbricati; 1) per trattamento di quiescenza e

obblighi simili;

2) impianti e macchinario; 2) per imposte, anche differite;

3) attrezzature industriali e commerciali; 3) altri.

4) altri beni; Totale.

5) immobilizzazioni in corso e acconti.

Totale. C) Trattamento di fine rapporto di lavoro

subordinato.

III – Immobilizzazioni finanziarie, con

separata indicazione, per ciascuna voce

dei crediti, degli importi esigibili entro

l’esercizio successivo:

1) partecipazioni in: D) Debiti, con separata indicazione, per

ciascuna voce, degli importi esigibili

oltre l’esercizio successivo:

a) imprese controllate; 1) obbligazioni;

b) imprese collegate; 2) obbligazioni convertibili;

c) imprese controllanti; 3) debiti verso soci per finanziamenti;

d) altre imprese; 4) debiti verso banche;

9

2) crediti: 5) debiti verso altri finanziatori;

a) verso imprese controllate; 6) acconti;

b) verso imprese collegate; 7) debiti verso fornitori;

c) verso controllanti; 8) debiti rappresentati da titoli di credito;

d) verso altri; 9) debiti verso imprese controllate;

3) altri titoli; 10) debiti verso imprese collegate;

4) azioni proprie, con indicazione anche

del valore nominale complessivo.

11) debiti verso controllanti;

Totale. 12) debiti tributari;

Totale immobilizzazioni (B). 13) debiti verso istituti di previdenza e di

sicurezza sociale;

14) altri debiti.

C) Attivo circolante: Totale.

I – Rimanenze:

1) materie prime, sussidiarie e di

consumo;

E) Ratei e risconti, con separata

indicazione dell’aggio su prestiti.

2) prodotti in corso di lavorazione e

semilavorati;

3) lavori in corso su ordinazione;

4) prodotti finiti e merci;

5) acconti.

Totale.

II – Crediti, con separata indicazione,

per ciascuna voce, degli importi esigibili

oltre l’esercizio successivo:

1) verso clienti;

2) verso imprese controllate;

3) verso imprese collegate;

4) verso controllanti;

4bis) crediti tributari;

4ter) imposte anticipate;

5) verso altri.

Totale.

III – Attività finanziarie che non

costituiscono immobilizzazioni:

1) partecipazioni in imprese controllate;

2) partecipazioni in imprese collegate;

3) partecipazioni in imprese controllanti;

4) altre partecipazioni;

5) azioni proprie, con indicazioni anche

del valore nominale complessivo;

6) altri titoli.

10

Totale.

IV – Disponibilità liquide:

1) depositi bancari e postali;

2) assegni;

3) danaro e valori in cassa.

Totale.

Totale attivo circolante (C).

D) Ratei e risconti, con separata

indicazione del disaggio su prestiti.

Totale (A + B + C + D). Totale (A + B + C + D + E).

Osservazioni:

1) Attività iscritte al netto delle rettifiche

Le attività aziendali vanno iscritte nello stato patrimoniale al netto di eventuali

rettifiche di valore, quali i fondi ammortamento e i fondi svalutazione, che non

risultano pertanto presenti nel passivo.

2) Distinzione dei crediti e dei debiti in base all’epoca di riscossione e pagamento

I crediti e i debiti vanno riportati nello stato patrimoniale con separata indicazione

degli importi esigibili entro oppure oltre l’esercizio successivo.

3) Definizione di società controllata e collegata (art. 2359 c.c.)

SOCIETA' CONTROLLATA���� 1) LE SOCIETA' IN CUI UN'ALTRA SOCIETA' DISPONE DELLA

MAGGIORANZA DEI VOTI ESERCITABILI NELL'ASSEMBLEA ORDINARIA.

2) LE SOCIETA' IN CUI UN'ALTRA SOCIETA' DISPONE DI VOTI

SUFFICIENTI PER ESERCITARE UN'INFLUENZA DOMINANTE

NELL'ASSEMBLEA ORDINARIA.

3) LE SOCIETA' CHE SONO SOTTO INFLUENZA DOMINANTE DI UN'ALTRA

SOCIETA' IN VIRTU' DI PARTICOLARI VINCOLI CONTRATTUALI CON

ESSA.

SOCIETA' COLLEGATA ���� SOCIETA' SULLE QUALI UN'ALTRA SOCIETA'

ESERCITA UN'INFLUENZA NOTEVOLE (PRESUNZIONE: POSSESSO 20%

DEI VOTI IN ASSEMBLEA ORDINARIA RIDOTTO AL 10% PER LE SOCIETA'

QUOTATE)

11

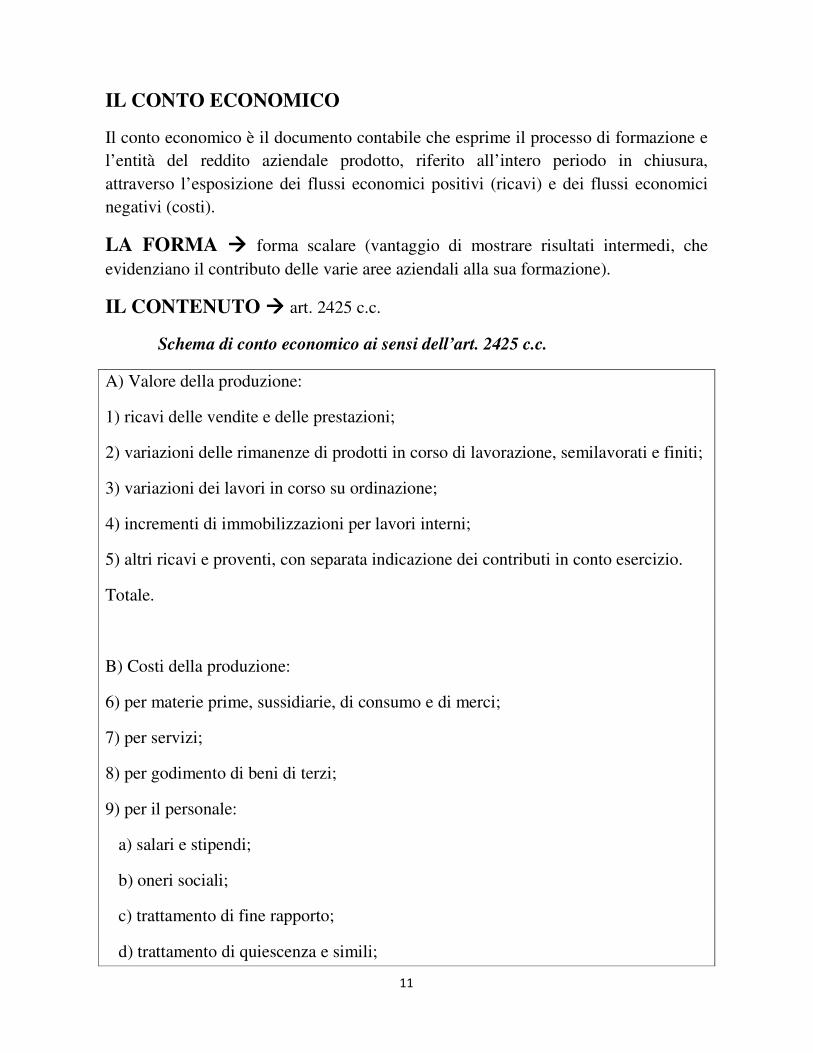

IL CONTO ECONOMICO

Il conto economico è il documento contabile che esprime il processo di formazione e

l’entità del reddito aziendale prodotto, riferito all’intero periodo in chiusura,

attraverso l’esposizione dei flussi economici positivi (ricavi) e dei flussi economici

negativi (costi).

LA FORMA ���� forma scalare (vantaggio di mostrare risultati intermedi, che

evidenziano il contributo delle varie aree aziendali alla sua formazione).

IL CONTENUTO ���� art. 2425 c.c.

Schema di conto economico ai sensi dell’art. 2425 c.c.

A) Valore della produzione:

1) ricavi delle vendite e delle prestazioni;

2) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti;

3) variazioni dei lavori in corso su ordinazione;

4) incrementi di immobilizzazioni per lavori interni;

5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio.

Totale.

B) Costi della produzione:

6) per materie prime, sussidiarie, di consumo e di merci;

7) per servizi;

8) per godimento di beni di terzi;

9) per il personale:

a) salari e stipendi;

b) oneri sociali;

c) trattamento di fine rapporto;

d) trattamento di quiescenza e simili;

12

e) altri costi;

10) ammortamenti e svalutazioni:

a) ammortamento delle immobilizzazioni immateriali;

b) ammortamento delle immobilizzazioni materiali;

c) altre svalutazioni delle immobilizzazioni;

d) svalutazioni dei crediti compresi nell’attivo circolante e delle disponibilità

liquide;

11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci;

12) accantonamenti per rischi;

13) altri accantonamenti;

14) oneri diversi di gestione.

Totale.

Differenza tra valore e costi della produzione (A – B).

C) Proventi e oneri finanziari:

15) proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese

controllate e collegate;

16) altri proventi finanziari:

a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da

imprese controllate e collegate e di quelli da controllanti;

b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni;

c) da titoli iscritti nell’attivo circolante che non costituiscono partecipazioni;

d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese

controllate e collegate e di quelli da controllanti;

13

17) interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese

controllate e collegate e verso controllanti;

17-bis) utili e perdite su cambi.

Totale (15 + 16 - 17 + - 17 bis).

D) Rettifiche di valore di attività finanziarie:

18) rivalutazioni:

a) di partecipazioni;

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti all’attivo circolante che non costituiscono partecipazioni;

19) svalutazioni:

a) di partecipazioni;

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni.

Totale delle rettifiche (18 – 19).

E) Proventi e oneri straordinari:

20) proventi, con separata indicazione delle plusvalenze da alienazioni i cui ricavi

non sono iscrivibili al n. 5);

21) oneri, con separata indicazione delle minusvalenze da alienazioni, i cui effetti

contabili non sono iscrivibili al n. 14), e delle imposte relative a esercizi precedenti.

Totale delle partite straordinarie (20 – 21).

Risultato prima delle imposte (A – B + - C + - D + - E).

22) Imposte sul reddito dell’esercizio, correnti, differite e anticipate;

23) utile (perdita) dell’esercizio.

14

Lo schema descritto prevede tre livelli di voci, in base al loro grado di analisi:

- le macroclassi, precedute da lettere maiuscole dell’alfabeto, che rappresentano le

voci più sintetiche del prospetto;

- i conti, preceduti da numeri arabi;

- i sottoconti, preceduti da lettere dell’alfabeto minuscole, che rappresentano le voci

più analitiche del prospetto.

Si ricorda che mentre le macroclassi non possono essere mai modificate, gli altri due

livelli devono essere adeguati alla particolare natura dell’azienda.

Osservazioni:

Si tenga presente che:

1. Vendite e acquisti al netto delle rettifiche

Tanto i ricavi di vendita di merci e prodotti quanto i costi di acquisto di merci e

materie vanno iscritti nel conto economico già al netto delle eventuali rettifiche, quali

resi, abbuoni, ribassi e premi.

2. Variazioni delle rimanenze di magazzino

Nel conto economico civilistico le rimanenze vengono divise in due categorie:

a) prodotti finiti, prodotti in corso di lavorazione, semilavorati, lavori in corso su

ordinazione � la variazione viene iscritta nel Valore della produzione

se RF > RI � incremento � segno positivo

se RF < RI � decremento � segno negativo

b) materie prime, sussidiarie, di consumo, merci, imballaggi non durevoli � la

variazione viene iscritta nei Costi della produzione

se RF > RI � incremento � segno negativo

se RF < RI � decremento � segno positivo

15

Esempio

Beni in rimanenza Rimanenze iniziali Rimanenze finali

Prodotti 70.000 75.000

Semilavorati 23.000 20.000

Prodotti in corso di lavor. 18.000 18.000

Nella voce A) 2 del conto economico civilistico si procede alle seguenti iscrizioni:

Variazioni delle rimanenze:

Prodotti + 5.000

Semilavorati - 3.000

Non si iscrivono invece i prodotti in corso di lavorazione, in quanto non si è

verificata alcuna variazione tra rimanenze finali e rimanenze iniziali.

Beni in rimanenza Rimanenze iniziali Rimanenze finali

Materie prime 37.000 39.000

Materiali di consumo 9.000 8.400

Imballaggi non durevoli 2.700 2.700

Nella voce B) 11 del conto economico civilistico si procede alle seguenti iscrizioni:

Variazioni delle rimanenze:

Materie prime - 2.000

Materiali di consumo + 600

Non si iscrivono invece gli imballaggi non durevoli, in quanto non si è verificata

alcuna variazione tra rimanenze finali e rimanenze iniziali.

3. Plusvalenze e minusvalenze da alienazioni

L’art. 2425 prevede la seguente distinzione:

a) plusvalenze e minusvalenze di natura ordinaria (relativa alla cessione di beni

durevoli che rientrano nell’attività ordinaria dell’impresa, quali la vendita di un

impianto), inserite rispettivamente nel valore della produzione alla voce 5 (altri ricavi

e proventi) e nei costi della produzione alla voce 14 (oneri diversi di gestione);

b) plusvalenze e minusvalenze di natura straordinaria (relativa alla cessione di beni

estranei all’attività caratteristica aziendale, quali di immobili civili, oppure in

relazione alla cessione di beni strumentali di notevole rilevanza rispetto alla totalità

dei beni strumentali stessi), inserite nei proventi e oneri straordinari rispettivamente

alla voce 20 (proventi) e 21 (oneri).

16

LA NOTA INTEGRATIVA ���� art. 2427 c.c.

L’ART. 2427 C.C. PREVEDE: “LA NOTA INTEGRATIVA DEVE INDICARE,

OLTRE A QUANTO STABILITO DA ALTRE DISPOSIZIONI: 1. I CRITERI APPLICATI nelle valutazioni delle voci di bilancio; nelle rettifiche

di valore (ammortamenti, svalutazioni, rivalutazioni); nelle conversioni dei valori

espressi in moneta estera; i cambiamenti dei criteri.

2. I MOVIMENTI DELLE IMMOBILIZZAZIONI.

Per ogni voce delle immobilizzazioni immateriali e materiali si devono indicare: il

costo; le operazioni precedenti (rivalutazioni, ammortamenti, svalutazioni); le

operazioni dell’esercizio (acquisizioni, spostamenti di voci, alienazioni); le

operazioni rettificative dell’esercizio (rivalutazioni, ammortamenti, svalutazioni).

3. L’ANALISI DELLA COMPOSIZIONE DI ALCUNE PARTICOLARI IMMOBILIZZAZIONI IMMATERIALI: costi di impianto e di ampliamento;

costi di ricerca, di sviluppo e di pubblicità. Si indica inoltre:

- le ragioni della loro iscrizione in bilancio, quali costi pluriennali;

- i criteri adottati per il loro ammortamento.

3-bis) La misura e le motivazioni delle riduzioni di valore applicate alle

immobilizzazioni immateriali di durata indeterminata.

4. LA VARIAZIONE DI ALCUNE VOCI DELLO STATO PATRIMONIALE

Ci si riferisce ai FONDI ed al DEBITO PER TFR, in relazione a utilizzi e

accantonamenti dell’esercizio.

5. LE PARTECIPAZIONI

6. I DETTAGLI SUI CREDITI E SUI DEBITI e cioè: l’ammontare dei crediti e

dei debiti con durata residua superiore a 5 anni; i debiti assistiti da garanzie reali su

beni della società; la ripartizione secondo le aree geografiche;

6-bis) EVENTUALI EFFETTI SIGNIFICATIVI DELLE VARIAZIONI DEI CAMBI verificatesi successivamente alla chiusura dell’esercizio.

6-ter) AMMONTARE DEI CREDITI E DEI DEBITI RELATIVI AD OPERAZIONI che prevedono l’obbligo per l’acquirente di retrocessione a termine;

7. I DETTAGLI SU ALTRE VOCI , se l’ammontare è apprezzabile: ratei e risconti

attivi e passivi; altri fondi; composizione della voce altre riserve.

7-bis) LE VOCI DI PATRIMONIO NETTO DEVONO ESSERE ANALITICAMENTE INDICATE, con specificazione in appositi prospetti della

loro origine, possibilità di utilizzazione e distribuibilità, nonché della loro avvenuta

utilizzazione nei precedenti esercizi.

8. GLI ONERI FINANZIARI CAPITALIZZATI

9. GLI IMPEGNI NON RISULTANTI DALLO STATO PATRIMONIALE

10. LA RIPARTIZIONE DEI RICAVI DELLE VENDITE E DELLE LORO PRESTAZIONI, se significativa, secondo: - categorie di attività; - aree geografiche.

11. I PARTICOLARI PROVENTI DA PARTECIPAZIONI

Ci si riferisce ai proventi indicati al punto C15 del CE, diversi dai dividendi.

17

12. L’ANALISI DELLA VOCE 17 DEL CONTO ECONOMICO, suddividendo

gli interessi e altri oneri finanziari in: interessi / oneri da prestiti obbligazionari, da

debiti verso banche, su altri debiti.

13. LA COMPOSIZIONE DELLE VOCI PROVENTI ED ONERI STRAORDINARI quando il loro ammontare è apprezzabile.

14. LE RETTIFICHE DI VALORE ED ACCANTONAMENTI ESEGUITI ESCLUSIVAMENTE IN APPLICAZIONE DI NORME TRIBUTARIE, rispetto

all’ammontare complessivo delle rettifiche e degli accantonamenti risultanti dalle

apposite voci del conto economico.

15. I DATI SUI DIPENDENTI

Numero medio, tipologia di contratto, ecc.

16. I COMPENSI AD AMMINISTRATORI E SINDACI

17. LE INFORMAZIONI RELATIVE AD AZIONI DELLA SOCIETA’ (numero

e valore nominale di ciascuna categoria di azioni della società)

18. LE INFORMAZIONI SU AZIONI DI GODIMENTO, OBBLIGAZIONI CONVERTIBILI IN AZIONI E TITOLI O VALORI SIMILI EMESSI DALLA SOCIETA’. Per ciascuna categoria devono essere indicati il loro numero e i diritti

che attribuiscono.

19. NUMERO E CARATTERISTICHE DEGLI ALTRI STRUMENTI FINANZIARI EMESSI 19-bis) I FINANZIAMENTI EFFETTUATI DAI SOCI ALLA SOCIETÀ;

20 - 21 INFORMAZIONI IN MERITO AI PATRIMONI DESTINATI AD UNO SPECIFICO AFFARE 22. LE OPERAZIONI DI LOCAZIONE FINANZIARIA

• NORME NON CONTENUTE NELL’ART. 2427 C.C, quali: * DEROGHE OBBLIGATORIE DALLE NORME SUL BILANCIO DOVUTE

A SITUAZIONI ECCEZIONALI, PER ESIGENZE DI RAPPRESENTAZIONE

VERITIERA E CORRETTA. (ART. 2423 4° Comma) - motivazioni della deroga;

- effetti sulla situazione patrimoniale e sul risultato d’esercizio.

* DEROGHE ALL’IMMODIFICABILITA’ AI CRITERI DI VALUTAZIONE

(ART. 2423 bis 2° Comma) 3) RAGGRUPPAMENTI DI VOCI PRECEDUTE DAI NUMERI ARABI PER

FAVORIRE LA CHIAREZZA (ART. 2423 ter 2° Comma) - motivazioni della deroga;

- effetti sulla situazione patrimoniale e sul risultato d’esercizio.

18

RELAZIONE SULLA GESTIONE ART. 2428 C.C. (modificato dal D.Lgs. 02.02.2007 n. 32)

Redatta dagli amministratori, contiene informazioni su:

· SITUAZIONE DELLA SOCIETA’ Relazione tra l’impresa ed il suo ambiente circostante.

· ANDAMENTO DELLA GESTIONE Aspettativa sull’andamento dell’azienda.

· INFORMAZIONI SPECIFICHE (ART. 2428 comma 3 del C.C.) inerenti a

attività di ricerca e sviluppo, rapporti di gruppo, fatti di rilievo avvenuti dopo la

chiusura dell’esercizio, evoluzione prevedibile della gestione, strumenti finanziari);

· ELENCO DELLE SEDI SECONDARIE DELLA SOCIETA’ (ART. 2428

comma 4 del C.C.)

· PROPOSTE DEGLI AMMINISTRATORI IN MERITO ALLA DESTINAZIONE DEL RISULTATO NETTO DELL’ESERCIZIO.

RELAZIONE DEI SINDACI ART. 2429 C.C. (modificato dal D.Lgs. 02.02.2007 n. 32)

Relazione redatta dal Collegio Sindacale (organo di controllo presente nelle società di

capitali (S.p.A., S.a.p.a., S.r.l. con capitale sociale non inferiore a quello minimo

stabilito per le società per azioni, cioè Euro 120.000, S.r.l. che per due esercizi

consecutivi abbiano superato due dei limiti indicati dal 1° comma dell’articolo 2435-

bis e S.r.l. il cui statuto lo prevede).

LA RELAZIONE DEI SINDACI DEVE EVIDENZIARE:

1. IL GIUDIZIO DEL COLLEGIO SUI RISULTATI DELL’ESERCIZIO;

2. IL GIUDIZIO SUI CRITERI DI VALUTAZIONE ADOTTATI DAGLI

AMMINISTRATORI con particolare riferimento agli ammortamenti, agli

accantonamenti ed alle valutazioni delle poste più importanti;

3. IL GIUDIZIO SULLA TENUTA DELLA CONTABILITA’;

4. LE OSSERVAZIONI E LE PROPOSTE IN ORDINE AL BILANCIO ED ALLA

SUA APPROVAZIONE.

19

BILANCIO IN FORMA ABBREVIATA - Art. 2435 bis

LA LEGGE DI ATTUAZIONE DELLE DIRETTIVE CEE PREVEDE LA

POSSIBILITA' DI ADOTTARE UNO SCHEMA SEMPLIFICATO DI BILANCIO

PER LE IMPRESE DI MINORI DIMENSIONI (imprese che nel primo esercizio di

vita o, successivamente, per due esercizi consecutivi, non superano due dei seguenti

parametri dimensionali:

1 - TOTALE DELL'ATTIVO: EURO 4.400.000

2 - RICAVI DELLE VENDITE E DELLE PRESTAZIONI: EURO 8.800.000

3 - DIPENDENTI OCCUPATI IN MEDIA NELL'ESERCIZIO: 50).

PER LO STATO PATRIMONIALE L'ABBREVIAZIONE CONSISTE: 1 – nell’indicare le sole voci precedute da lettere maiuscole e da n. romani;

2- le voci crediti vs soci per versamento ancora dovuti (A) e ratei e risconti (D)

dell’attivo possono essere comprese nella voce Crediti (CII);

3 – dalle voci IMMOBILIZZAZIONI IMMATERIALI E MATERIALI (ATTIVO BI

E BII), devono essere detratte in forma esplicita sia gli ammortamenti che le

svalutazioni � obbligo di indicare esplicitamente nell’attivo con segno negativo le

rettifiche alle immobilizzazioni immateriali (voce BI dell’attivo) e materiali (voce BII

dell’attivo), date dai fondi ammortamento e dai fondi svalutazione. Tale indicazione

non è richiesta per lo stato patrimoniale ordinario, poiché l’importo di questi valori va

specificato obbligatoriamente nella nota integrativa;

(B) IMMOBILIZZAZIONI

I. Immobilizzazioni immateriali

- Fondo ammortamento e svalutazioni

II. Immobilizzazioni materiali

- Fondo ammortamento e svalutazioni

III. Immobilizzazioni finanziarie

Totale immobilizzazioni (B)

4- la voce Ratei e risconti del passivo (E) può essere compresa nella voce Debiti (D);

5 – per i crediti (ATTIVO CII) e i debiti (PASSIVO D) devono essere separatamente

indicati gli importi scadenti oltre l’esercizio successivo.

(C) ATTIVO CIRCOLANTE

II. Crediti, con separata indicazione, per ciascuna voce, degli

importi esigibili oltre l'esercizio successivo

(D) DEBITI, con separata indicazione, per ciascuna voce, degli

importi esigibili oltre l'esercizio successivo.

20

Esempio: Immobilizzazioni € 200.000; Fondo ammortamento € 120.000. Valore

nominale crediti € 60.000, fondo svalutazione crediti € 2.000; € 8.000 scadono oltre

l’anno (già al netto della relativa quota di svalutazione).

B) Immobilizzazioni:

II - Immobilizzazioni materiali 200.000

– Fondi ammortamento 120.000

Totale 80.000

C) Attivo circolante:

II - Crediti 58.000

- esigibili oltre l’esercizio 8.000

- esigibili entro l’esercizio 50.000

Nel conto economico l’abbreviazione consiste nel poter raggruppare alcune voci (es.

A2 e A3; B9 (c), B9 (d), B9 (e); ecc.). Inoltre, non è richiesta la separata indicazione

delle plusvalenze nella voce E20 e delle minusvalenze e imposte relative a esercizi

precedenti.

Per la nota integrativa l’abbreviazione consiste nella possibile omissione di alcuni

punti indicati dall’art. 2427.

La semplificazione riguarda anche un allegato di bilancio � Qualora si inseriscano in

nota integrativa i punti 3-4 richiesti dall’art. 2428 c.c., in tema di relazione sulla gestione, la compilazione della stessa relazione sulla gestione può essere omessa.

21

LE IMPOSTE SUL REDDITO Il risultato che scaturisce dal bilancio redatto in base alla normativa del codice civile

rappresenta il valore di partenza a cui fa riferimento la disciplina tributaria per la

determinazione dell’imponibile fiscale.

L’imponibile fiscale rappresenta la base per il calcolo delle imposte dirette IRES.

REDDITO LORDO ANTE IMPOSTE (da bilancio)

- IMPOSTE SUL REDDITO

= REDDITO NETTO D’ESERCIZIO

Le imposte si calcolano sul reddito imponibile così determinato:

REDDITO LORDO ANTE IMPOSTE (da bilancio)

+/- VARIAZIONI FISCALI

_______________________________

= REDDITO IMPONIBILE FISCALE

REDDITO IMPONIBILE si calcolano le IMPOSTE

Dove VARIAZIONI FISCALI = DIFFERENZE fra componenti reddituali e

componenti fiscali (componenti ai fini delle determinazione del reddito imponibile)

Es. alcuni costi sono indeducibili totalmente o parzialmente , alcuni ricavi non sono

tassati; alcuni costi / ricavi rilevano fiscalmente in esercizi diversi da quello di

competenza economica civilistica (es. compenso amministratori non pagati

nell’esercizio, plusvalenze rateizzabili).

Sul reddito imponibile viene calcolate l’ I.R.E.S. ( IMPOSTA SUL REDDITO DELLE SOCIETA), dovuta dalle società di capitali. ALIQUOTA IRES 27,50 %

I.R.A.P – Imposta Regionale sulle Attività Produttive La base imponibile è rappresentata dal valore della produzione netta risultante dal

bilancio, così calcolata:

VALORE DELLA PRODUZIONE (da A1 a A5)

- COSTI DELLA PRODUZIONE da B6 a B14 con l’esclusione di:

B9: costi del personale (eccetto INAIL, formazione lavoro/apprendisti e CUNEO)

B10C: svalutazioni delle immobilizzazioni

B10D: perdite e svalutazioni su crediti

B12: accantonamenti per rischi

B13: altri accantonamenti

interessi ricompresi nei canoni leasing (B8)

certi proventi/oneri straordinari (B14)

= REDDITO IMPONIBILE IRAP

Il presupposto dell’imposta è l’esercizio abituale di un’attività diretta alla produzione

o allo scambio di beni o alla prestazioni di servizi.

L’aliquota dell’IRAP è stata fissata nella misura del 3,90% .