IKJH LMNPOSR7Q - Tistory

39

2015. 3. 12(목) 코스피지수(3/11) 1,980.83P(-3.94P) 코스닥지수(3/11) 619.61P(-2.38P) KOSPI200지수 3월물 251.75P(-0.10P) 중국상해종합지수(3/11) 3,290.90P(+4.83P) NIKKEI225지수(3/11) 18,723.52엔(+58.41엔) 원/달러 환율 1,126.50(+3.90) 엔/달러 환율 121.07(-0.30) 국고채 수익률(3년) 1.91(-0.03) 유가(WTI)(3/11 16:19) 48.69(-0.64) 국내주식형펀드증감(3/10) -486억원 해외주식형펀드증감(3/10) 141억원 고객예탁금(3/10) 171,932억원(+425억원) 신용잔고(3/10) 60,646억원(+168억원) 대차잔고(3/10) 515,876억원(-2,408억원) Key Strategy 바이오는 글로벌 핵심 트렌드다! 경제분석 중국, 낮아진 목표치와 정책에 대한 기대감 ETF Liquidity Tracker 주춤한 미국 증시, 그래도 아직 버릴 타이밍은 아니다 Global Focus 브라질 채권 시장 주간 동향 선물옵션분석 3월 선물 만기(Final update): 소문난 잔치에는 저가 매수세가 대기하고 있다 산업분석 화학/정유[비중확대/중립] 박연주: New oil, new cycle 핸드셋 부품 이왕섭: 스마트폰 카메라의 진화는 지속된다 기업분석 파트론[매수] 박원재: 카메라 모듈 고사양화 수혜주 세코닉스[Not Rated] 이왕섭: 상반기 휴대폰렌즈, 하반기 차량용 카메라 성장 기대 해성옵틱스[Not Rated] 이왕섭: 고화소 카메라모듈 수직계열화로 수익성 개선 기대 엠씨넥스[Not Rated] 추연환: 삼성 카메라모듈의 조연에서 주연으로 주체별 매매동향 KOSPI: 외국인 (+)906억원 순매수, 국내기관 (-)3,547억원 순매도 KOSDAQ: 외국인 (+)109억원 순매수, 국내기관 (-)436억원 순매도 KOSPI200 선물시장 통계 주가 지표

Transcript of IKJH LMNPOSR7Q - Tistory

2015. 3. 12(목)

코스피지수(3/11)� 1,980.83P(-3.94P)�

코스닥지수(3/11)� 619.61P(-2.38P)�

KOSPI200지수�3월물� 251.75P(-0.10P)�

중국상해종합지수(3/11)� 3,290.90P(+4.83P)�

NIKKEI225지수(3/11)� 18,723.52엔(+58.41엔)�

원/달러�환율� 1,126.50(+3.90)�

엔/달러�환율� 121.07(-0.30)�

국고채�수익률(3년)� 1.91(-0.03)�

유가(WTI)(3/11�16:19)� 48.69(-0.64)�

국내주식형펀드증감(3/10)� -486억원�

해외주식형펀드증감(3/10)� 141억원�

고객예탁금(3/10)� 171,932억원(+425억원)�

신용잔고(3/10)� 60,646억원(+168억원)�

대차잔고(3/10)� 515,876억원(-2,408억원)�

Key�Strategy�

바이오는�글로벌�핵심�트렌드다!�

경제분석�

중국,�낮아진�목표치와�정책에�대한�기대감�

ETF�Liquidity�Tracker�

주춤한�미국�증시,�그래도�아직�버릴�타이밍은�아니다�

Global�Focus�

브라질�채권�시장�주간�동향�

선물옵션분석�

3월�선물�만기(Final�update):�소문난�잔치에는�저가�매수세가�대기하고�있다�

산업분석�

화학/정유[비중확대/중립]��박연주:�New�oil,�new�cycle�

핸드셋�부품��이왕섭:�스마트폰�카메라의�진화는�지속된다�

기업분석�

파트론[매수]��박원재:�카메라�모듈�고사양화�수혜주�

세코닉스[Not�Rated]��이왕섭:�상반기�휴대폰렌즈,�하반기�차량용�카메라�성장�기대�

해성옵틱스[Not�Rated]��이왕섭:�고화소�카메라모듈�수직계열화로�수익성�개선�기대�

엠씨넥스[Not�Rated]��추연환:�삼성�카메라모듈의�조연에서�주연으로�

주체별�매매동향�

KOSPI:�외국인�(+)906억원�순매수,�국내기관�(-)3,547억원�순매도�

KOSDAQ:�외국인�(+)109억원�순매수,�국내기관�(-)436억원�순매도�

KOSPI200�선물시장�통계�

주가�지표�

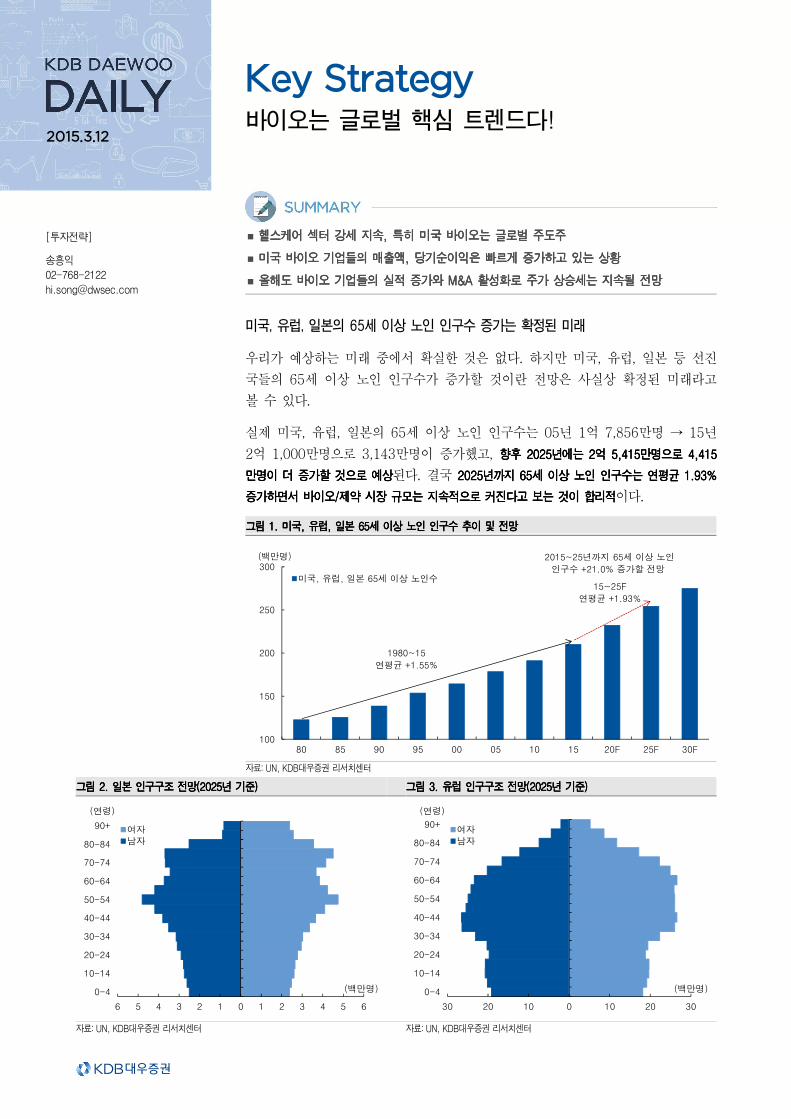

미국, 유럽, 일본의 65세 이상 노인 인구수 증가는 확정된 미래

우리가 예상하는 미래 중에서 확실한 것은 없다. 하지만 미국, 유럽, 일본 등 선진

국들의 65세 이상 노인 인구수가 증가할 것이란 전망은 사실상 확정된 미래라고

볼 수 있다.

실제 미국, 유럽, 일본의 65세 이상 노인 인구수는 05년 1억 7,856만명 → 15년

2억 1,000만명으로 3,143만명이 증가했고, 향후향후향후향후 2025202520252025년에는년에는년에는년에는 2222억억억억 5,4155,4155,4155,415만명으로만명으로만명으로만명으로 4,4154,4154,4154,415

만명이만명이만명이만명이 더더더더 증가할증가할증가할증가할 것으로것으로것으로것으로 예상예상예상예상된다. 결국 2025202520252025년까지년까지년까지년까지 65656565세세세세 이상이상이상이상 노인노인노인노인 인구수는인구수는인구수는인구수는 연평균연평균연평균연평균 1.93% 1.93% 1.93% 1.93%

증가증가증가증가하면서하면서하면서하면서 바이오바이오바이오바이오////제약제약제약제약 시장시장시장시장 규모는규모는규모는규모는 지속적으로지속적으로지속적으로지속적으로 커진다고커진다고커진다고커진다고 보는보는보는보는 것이것이것이것이 합리적합리적합리적합리적이다.

그림그림그림그림 1111. . . . 미국미국미국미국, , , , 유럽유럽유럽유럽, , , , 일본일본일본일본 65656565세세세세 이상이상이상이상 노인노인노인노인 인구수인구수인구수인구수 추이추이추이추이 및및및및 전망전망전망전망

자료: UN, KDB대우증권 리서치센터

그림그림그림그림 2222. . . . 일본일본일본일본 인구구조인구구조인구구조인구구조 전망전망전망전망(2025(2025(2025(2025년년년년 기준기준기준기준)))) 그림그림그림그림 3333. . . . 유럽유럽유럽유럽 인구구조인구구조인구구조인구구조 전망전망전망전망(2025(2025(2025(2025년년년년 기준기준기준기준) ) ) )

자료: UN, KDB대우증권 리서치센터 자료: UN, KDB대우증권 리서치센터

Key Strategy 바이오는 글로벌 핵심 트렌드다!

2015.3.12

� 헬스케어헬스케어헬스케어헬스케어 섹터섹터섹터섹터 강세강세강세강세 지속지속지속지속, , , , 특히특히특히특히 미국미국미국미국 바이오는바이오는바이오는바이오는 글로벌글로벌글로벌글로벌 주도주주도주주도주주도주

� 미국미국미국미국 바이오바이오바이오바이오 기업들의기업들의기업들의기업들의 매출액매출액매출액매출액, , , , 당기순이익은당기순이익은당기순이익은당기순이익은 빠르게빠르게빠르게빠르게 증가하고증가하고증가하고증가하고 있는있는있는있는 상황상황상황상황

� 올해올해올해올해도도도도 바이오바이오바이오바이오 기업기업기업기업들의들의들의들의 실적실적실적실적 증가와증가와증가와증가와 M&A M&A M&A M&A 활성화활성화활성화활성화로로로로 주가주가주가주가 상승세는상승세는상승세는상승세는 지속될지속될지속될지속될 전망전망전망전망

[투자전략]

송흥익 02-768-2122 [email protected]

6 5 4 3 2 1 0 1 2 3 4 5 6

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80-84

90+ 여자남자

(연령)

(백만명)

30 20 10 0 10 20 30

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80-84

90+여자남자

(연령)

(백만명)

100

150

200

250

300

80 85 90 95 00 05 10 15 20F 25F 30F

미국, 유럽, 일본 65세 이상 노인수

(백만명) 2015~25년까지 65세 이상 노인

인구수 +21.0% 증가할 전망

1980~15

연평균 +1.55%

15~25F

연평균 +1.93%

Key Strategy 2015.3.12

KDB DAEWOO DAILY

헬스케어 섹터 강세 지속, 특히 미국 바이오는 글로벌 주도주

MSCI World Index 기준 섹터별 주가 상승률을 보면 헬스케어 섹터의 주가 상승

세가 뚜렷하다. 12.1월~15.3월까지 섹터별 주가 상승률은 헬스케어 +88.8%, 경

기소비재 +81.3%, IT +68.5%, 금융 +59.0%, 산업재 +48.3% 상승했다.

특히 헬스케어 섹터내에서도 미국 바이오 업종은 글로벌 핵심 주도주로 동기간

+227.2% 상승해서 시세를 주도하고 있다. 연간 상승률을 살펴보면 2012년

+29.3%, 13년 +65.3%, 14년 +34.2%, 15년 현재까지 +12.6% 상승해서 4년 연

속 가장 높은 상승률을 기록하고 있다.

현재현재현재현재 미국미국미국미국 바이오바이오바이오바이오 종목들의종목들의종목들의종목들의 시가총액시가총액시가총액시가총액 합계는합계는합계는합계는 9,5009,5009,5009,500억불억불억불억불 내외로내외로내외로내외로 원화원화원화원화 기준으로는기준으로는기준으로는기준으로는 1,0501,0501,0501,050조원을조원을조원을조원을 상상상상

회회회회하고 있다. 종목별 시가총액을 살펴보면 길리어드 사이언스 1,472억불, 암젠

1,166억불, 바이오젠아이덱 972억불, 셀진 947억불 등으로 4개사는 원화 기준 시

가총액이 이미 100조원을 넘어섰다.

미국에서 바이오는 이미 거대한 산업을 형성했으며 향후 바이오 신약 수요 증가에

따라 바이오 산업은 지속적으로 성장할 전망이다.

그림그림그림그림 4444. . . . 2020202012121212.1.1.1.1월월월월 ~ 2015.3~ 2015.3~ 2015.3~ 2015.3월월월월 현재까지현재까지현재까지현재까지 MSCI World MSCI World MSCI World MSCI World 섹터별섹터별섹터별섹터별 주가주가주가주가 등락률등락률등락률등락률 현황현황현황현황

자료: Bloomberg, KDB대우증권 리서치센터

그림그림그림그림 5555. . . . 2012012012014444년년년년 기준기준기준기준 미국미국미국미국 주요주요주요주요 섹터섹터섹터섹터별별별별 주가주가주가주가 등락률등락률등락률등락률 그림그림그림그림 6666. . . . 2015201520152015년년년년 연초연초연초연초 이후이후이후이후 미국미국미국미국 주주주주요요요요 섹터섹터섹터섹터별별별별 주가주가주가주가 등락률등락률등락률등락률

자료: Bloomberg, KDB대우증권 리서치센터 자료: Bloomberg, KDB대우증권 리서치센터

미국미국미국미국 바이오는바이오는바이오는바이오는 글로벌글로벌글로벌글로벌 주도주주도주주도주주도주

미국미국미국미국 바이오바이오바이오바이오 시가총액시가총액시가총액시가총액 합계는합계는합계는합계는

9,5009,5009,5009,500억불억불억불억불 내외로내외로내외로내외로 원화원화원화원화

기준으로는기준으로는기준으로는기준으로는 1,0501,0501,0501,050조원조원조원조원 상회상회상회상회

-20 -10 0 10 20 30 40

에너지

소재

경기소비재

산업재

필수소비재

금융

IT

헬스케어

유틸리티

바이오

(%)

2014년

바이오 : +34.2%

유틸리티 : +26.6%

헬스케어: +24.6%

-10 -5 0 5 10 15

유틸리티

에너지

금융

산업재

필수소비재

IT

소재

경기소비재

헬스케어

바이오

(%)

2015년바이오: +12.6%

헬스케어: +3.9%

경기소비재: +3.5%

-20 0 20 40 60 80 100

에너지

유틸리티

소재

통신서비스

필수소비재

산업재

금융

IT

경기소비재

헬스케어

(%)

2012.1~2015.3

헬스케어: +88.8%

경기소비재: +81.3%

IT: +68.5%

Key Strategy 2015.3.12

KDB DAEWOO DAILY

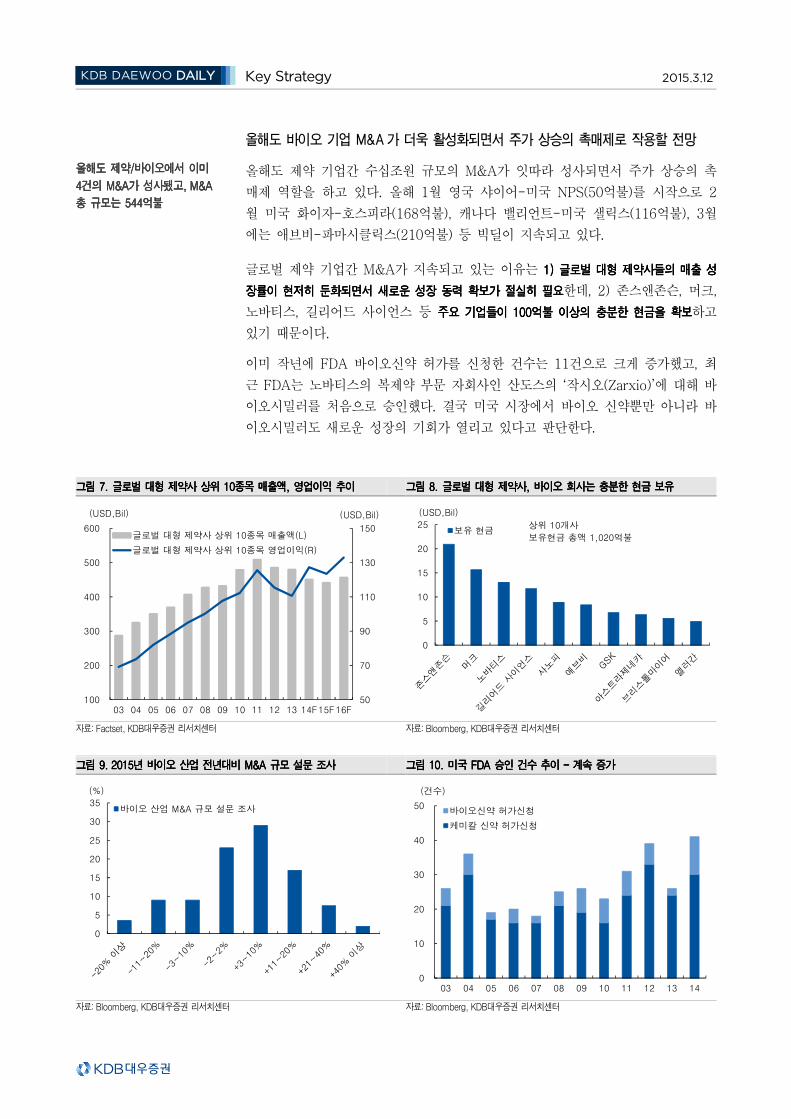

올해도 바이오 기업 M&A 가 더욱 활성화되면서 주가 상승의 촉매제로 작용할 전망

올해도 제약 기업간 수십조원 규모의 M&A가 잇따라 성사되면서 주가 상승의 촉

매제 역할을 하고 있다. 올해 1월 영국 샤이어-미국 NPS(50억불)를 시작으로 2

월 미국 화이자-호스피라(168억불), 캐나다 밸리언트-미국 샐릭스(116억불), 3월

에는 애브비-파마시클릭스(210억불) 등 빅딜이 지속되고 있다.

글로벌 제약 기업간 M&A가 지속되고 있는 이유는 1) 1) 1) 1) 글로벌글로벌글로벌글로벌 대형대형대형대형 제약사들의제약사들의제약사들의제약사들의 매출매출매출매출 성성성성

장률이장률이장률이장률이 현저히현저히현저히현저히 둔화되면서둔화되면서둔화되면서둔화되면서 새로운새로운새로운새로운 성장성장성장성장 동력동력동력동력 확보가확보가확보가확보가 절실히절실히절실히절실히 필요필요필요필요한데, 2) 존스앤존슨, 머크,

노바티스, 길리어드 사이언스 등 주요주요주요주요 기업들이기업들이기업들이기업들이 100100100100억불억불억불억불 이상의이상의이상의이상의 충분한충분한충분한충분한 현금을현금을현금을현금을 확보확보확보확보하고

있기 때문이다.

이미 작년에 FDA 바이오신약 허가를 신청한 건수는 11건으로 크게 증가했고, 최

근 FDA는 노바티스의 복제약 부문 자회사인 산도스의 ‘작시오(Zarxio)’에 대해 바

이오시밀러를 처음으로 승인했다. 결국 미국 시장에서 바이오 신약뿐만 아니라 바

이오시밀러도 새로운 성장의 기회가 열리고 있다고 판단한다.

그림그림그림그림 7777. . . . 글로벌글로벌글로벌글로벌 대형대형대형대형 제약사제약사제약사제약사 상위상위상위상위 10101010종목종목종목종목 매출액매출액매출액매출액, , , , 영업이익영업이익영업이익영업이익 추이추이추이추이 그림그림그림그림 8888. . . . 글로벌글로벌글로벌글로벌 대형대형대형대형 제약사제약사제약사제약사, , , , 바이오바이오바이오바이오 회사는회사는회사는회사는 충분한충분한충분한충분한 현금현금현금현금 보유보유보유보유

자료: Factset, KDB대우증권 리서치센터 자료: Bloomberg, KDB대우증권 리서치센터

그림그림그림그림 9999. . . . 2015201520152015년년년년 바이오바이오바이오바이오 산업산업산업산업 전년대비전년대비전년대비전년대비 M&A M&A M&A M&A 규모규모규모규모 설문설문설문설문 조사조사조사조사 그림그림그림그림 10101010. . . . 미국미국미국미국 FDA FDA FDA FDA 승인승인승인승인 건수건수건수건수 추이추이추이추이 –––– 계속계속계속계속 증가증가증가증가

자료: Bloomberg, KDB대우증권 리서치센터 자료: Bloomberg, KDB대우증권 리서치센터

올해도올해도올해도올해도 제약제약제약제약////바이오에서바이오에서바이오에서바이오에서 이미이미이미이미

4444건의건의건의건의 M&AM&AM&AM&A가가가가 성사됐고성사됐고성사됐고성사됐고, M&A , M&A , M&A , M&A

총총총총 규모는규모는규모는규모는 544544544544억불억불억불억불

0

10

20

30

40

50

03 04 05 06 07 08 09 10 11 12 13 14

바이오신약 허가신청

케미칼 신약 허가신청

(건수)

50

70

90

110

130

150

100

200

300

400

500

600

03 04 05 06 07 08 09 10 11 12 13 14F15F16F

글로벌 대형 제약사 상위 10종목 매출액(L)

글로벌 대형 제약사 상위 10종목 영업이익(R)

(USD,Bil) (USD,Bil)

0

5

10

15

20

25보유 현금

(USD,Bil)

상위 10개사

보유현금 총액 1,020억불

0

5

10

15

20

25

30

35바이오 산업 M&A 규모 설문 조사

(%)

Key Strategy 2015.3.12

KDB DAEWOO DAILY

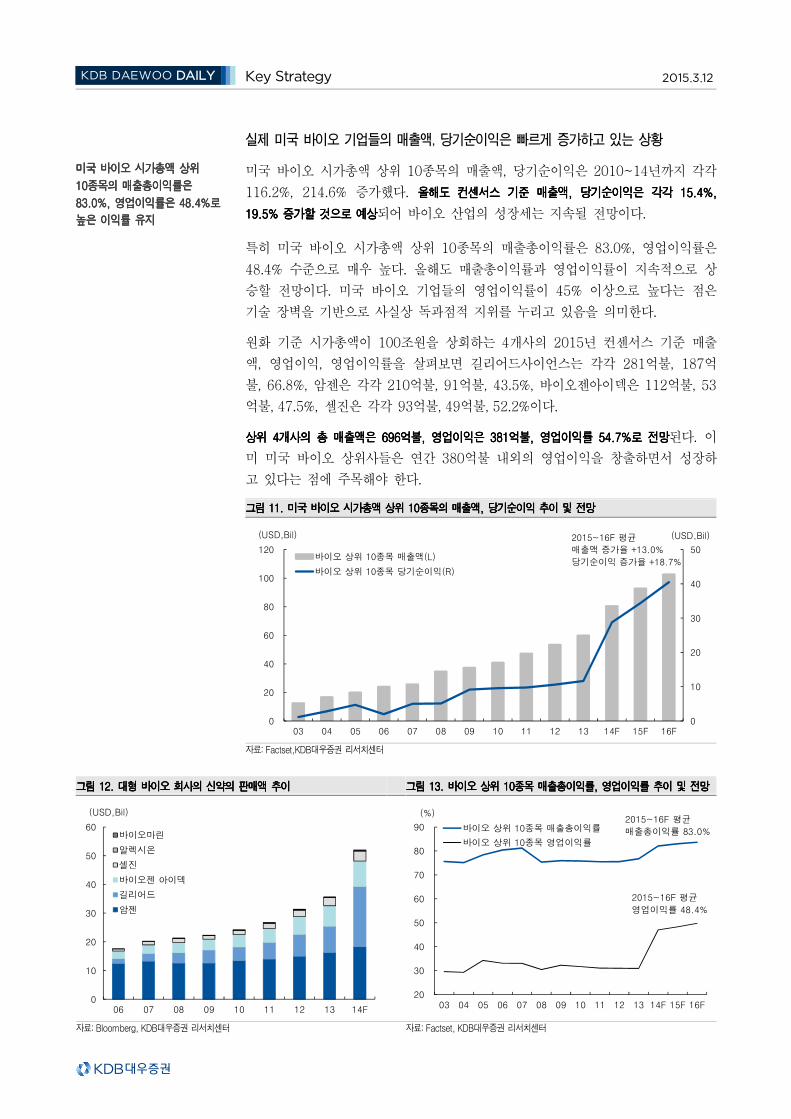

실제 미국 바이오 기업들의 매출액, 당기순이익은 빠르게 증가하고 있는 상황

미국 바이오 시가총액 상위 10종목의 매출액, 당기순이익은 2010~14년까지 각각

116.2%, 214.6% 증가했다. 올해도올해도올해도올해도 컨센서스컨센서스컨센서스컨센서스 기준기준기준기준 매출액매출액매출액매출액, , , , 당기순이익은당기순이익은당기순이익은당기순이익은 각각각각각각각각 15.4%, 15.4%, 15.4%, 15.4%,

19.5% 19.5% 19.5% 19.5% 증가할증가할증가할증가할 것으로것으로것으로것으로 예상예상예상예상되어 바이오 산업의 성장세는 지속될 전망이다.

특히 미국 바이오 시가총액 상위 10종목의 매출총이익률은 83.0%, 영업이익률은

48.4% 수준으로 매우 높다. 올해도 매출총이익률과 영업이익률이 지속적으로 상

승할 전망이다. 미국 바이오 기업들의 영업이익률이 45% 이상으로 높다는 점은

기술 장벽을 기반으로 사실상 독과점적 지위를 누리고 있음을 의미한다.

원화 기준 시가총액이 100조원을 상회하는 4개사의 2015년 컨센서스 기준 매출

액, 영업이익, 영업이익률을 살펴보면 길리어드사이언스는 각각 281억불, 187억

불, 66.8%, 암젠은 각각 210억불, 91억불, 43.5%, 바이오젠아이덱은 112억불, 53

억불, 47.5%, 셀진은 각각 93억불, 49억불, 52.2%이다.

상위상위상위상위 4444개사의개사의개사의개사의 총총총총 매출액은매출액은매출액은매출액은 696696696696억불억불억불억불, , , , 영업이익은영업이익은영업이익은영업이익은 381381381381억불억불억불억불, , , , 영업이익률영업이익률영업이익률영업이익률 54.7%54.7%54.7%54.7%로로로로 전망전망전망전망된다. 이

미 미국 바이오 상위사들은 연간 380억불 내외의 영업이익을 창출하면서 성장하

고 있다는 점에 주목해야 한다.

그림그림그림그림 11111111. . . . 미국미국미국미국 바이오바이오바이오바이오 시가총액시가총액시가총액시가총액 상위상위상위상위 10101010종목의종목의종목의종목의 매출액매출액매출액매출액, , , , 당기순이익당기순이익당기순이익당기순이익 추이추이추이추이 및및및및 전망전망전망전망

자료: Factset,KDB대우증권 리서치센터

그림그림그림그림 12121212.... 대형대형대형대형 바이오바이오바이오바이오 회사회사회사회사의의의의 신약의신약의신약의신약의 판매액판매액판매액판매액 추이추이추이추이 그림그림그림그림 13131313. . . . 바이오바이오바이오바이오 상위상위상위상위 10101010종목종목종목종목 매출총이익률매출총이익률매출총이익률매출총이익률, , , , 영업이익률영업이익률영업이익률영업이익률 추이추이추이추이 및및및및 전망전망전망전망

자료: Bloomberg, KDB대우증권 리서치센터 자료: Factset, KDB대우증권 리서치센터

미국미국미국미국 바이오바이오바이오바이오 시가총액시가총액시가총액시가총액 상위상위상위상위

10101010종목의종목의종목의종목의 매출총이익률은매출총이익률은매출총이익률은매출총이익률은

83.0%, 83.0%, 83.0%, 83.0%, 영업이익률은영업이익률은영업이익률은영업이익률은 48.4%48.4%48.4%48.4%로로로로

높은높은높은높은 이익률이익률이익률이익률 유지유지유지유지

20

30

40

50

60

70

80

90

03 04 05 06 07 08 09 10 11 12 13 14F 15F 16F

바이오 상위 10종목 매출총이익률

바이오 상위 10종목 영업이익률

(%)2015~16F 평균

매출총이익률 83.0%

2015~16F 평균

영업이익률 48.4%

0

10

20

30

40

50

60

06 07 08 09 10 11 12 13 14F

바이오마린

알렉시온

셀진

바이오젠 아이덱

길리어드

암젠

(USD,Bil)

0

10

20

30

40

50

0

20

40

60

80

100

120

03 04 05 06 07 08 09 10 11 12 13 14F 15F 16F

바이오 상위 10종목 매출액(L)

바이오 상위 10종목 당기순이익(R)

(USD,Bil) (USD,Bil)2015~16F 평균매출액 증가율 +13.0%

당기순이익 증가율 +18.7%

Key Strategy 2015.3.12

KDB DAEWOO DAILY

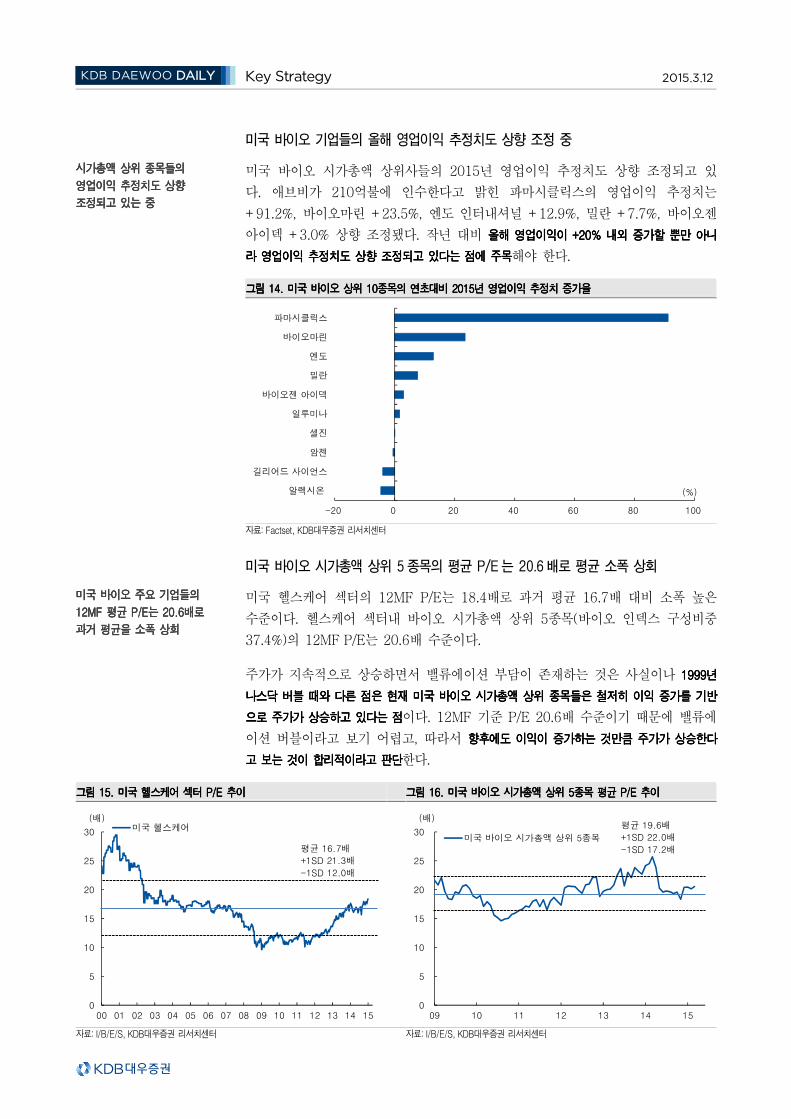

미국 바이오 기업들의 올해 영업이익 추정치도 상향 조정 중

미국 바이오 시가총액 상위사들의 2015년 영업이익 추정치도 상향 조정되고 있

다. 애브비가 210억불에 인수한다고 밝힌 파마시클릭스의 영업이익 추정치는

+91.2%, 바이오마린 +23.5%, 엔도 인터내셔널 +12.9%, 밀란 +7.7%, 바이오젠

아이덱 +3.0% 상향 조정됐다. 작년 대비 올해올해올해올해 영업이익이영업이익이영업이익이영업이익이 +20% +20% +20% +20% 내외내외내외내외 증가할증가할증가할증가할 뿐만뿐만뿐만뿐만 아니아니아니아니

라라라라 영업이익영업이익영업이익영업이익 추정치도추정치도추정치도추정치도 상향상향상향상향 조정되고조정되고조정되고조정되고 있다는있다는있다는있다는 점에점에점에점에 주목주목주목주목해야 한다.

그림그림그림그림 14141414. . . . 미국미국미국미국 바이오바이오바이오바이오 상위상위상위상위 10101010종목의종목의종목의종목의 연초대비연초대비연초대비연초대비 2015201520152015년년년년 영업이익영업이익영업이익영업이익 추정치추정치추정치추정치 증가율증가율증가율증가율

자료: Factset, KDB대우증권 리서치센터

미국 바이오 시가총액 상위 5 종목의 평균 P/E 는 20.6 배로 평균 소폭 상회

미국 헬스케어 섹터의 12MF P/E는 18.4배로 과거 평균 16.7배 대비 소폭 높은

수준이다. 헬스케어 섹터내 바이오 시가총액 상위 5종목(바이오 인덱스 구성비중

37.4%)의 12MF P/E는 20.6배 수준이다.

주가가 지속적으로 상승하면서 밸류에이션 부담이 존재하는 것은 사실이나 1999199919991999년년년년

나스닥나스닥나스닥나스닥 버블버블버블버블 때와때와때와때와 다른다른다른다른 점은점은점은점은 현재현재현재현재 미국미국미국미국 바이오바이오바이오바이오 시가총액시가총액시가총액시가총액 상위상위상위상위 종목들종목들종목들종목들은은은은 철저히철저히철저히철저히 이익이익이익이익 증가를증가를증가를증가를 기반기반기반기반

으로으로으로으로 주가가주가가주가가주가가 상승하고상승하고상승하고상승하고 있다는있다는있다는있다는 점점점점이다. 12MF 기준 P/E 20.6배 수준이기 때문에 밸류에

이션 버블이라고 보기 어렵고, 따라서 향후에도향후에도향후에도향후에도 이익이이익이이익이이익이 증가하는증가하는증가하는증가하는 것만큼것만큼것만큼것만큼 주가가주가가주가가주가가 상승한다상승한다상승한다상승한다

고고고고 보는보는보는보는 것이것이것이것이 합리적이라고합리적이라고합리적이라고합리적이라고 판단판단판단판단한다.

그림그림그림그림 15151515. . . . 미국미국미국미국 헬스케어헬스케어헬스케어헬스케어 섹터섹터섹터섹터 P/E P/E P/E P/E 추이추이추이추이 그림그림그림그림 16161616. . . . 미국미국미국미국 바이오바이오바이오바이오 시가총액시가총액시가총액시가총액 상상상상위위위위 5555종목종목종목종목 평균평균평균평균 P/P/P/P/EEEE 추이추이추이추이

자료: I/B/E/S, KDB대우증권 리서치센터 자료: I/B/E/S, KDB대우증권 리서치센터

시가총액시가총액시가총액시가총액 상위상위상위상위 종목들의종목들의종목들의종목들의

영업이익영업이익영업이익영업이익 추정치도추정치도추정치도추정치도 상향상향상향상향

조정되고조정되고조정되고조정되고 있는있는있는있는 중중중중

미국미국미국미국 바이오바이오바이오바이오 주요주요주요주요 기업들의기업들의기업들의기업들의

12MF 12MF 12MF 12MF 평균평균평균평균 P/EP/EP/EP/E는는는는 20.620.620.620.6배로배로배로배로

과거과거과거과거 평균을평균을평균을평균을 소폭소폭소폭소폭 상회상회상회상회

0

5

10

15

20

25

30

09 10 11 12 13 14 15

미국 바이오 시가총액 상위 5종목

(배)평균 19.6배+1SD 22.0배

-1SD 17.2배

0

5

10

15

20

25

30

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

미국 헬스케어(배)

평균 16.7배+1SD 21.3배

-1SD 12.0배

-20 0 20 40 60 80 100

알렉시온

길리어드 사이언스

암젠

셀진

일루미나

바이오젠 아이덱

밀란

엔도

바이오마린

파마시클릭스

(%)

Key Strategy 2015.3.12

KDB DAEWOO DAILY

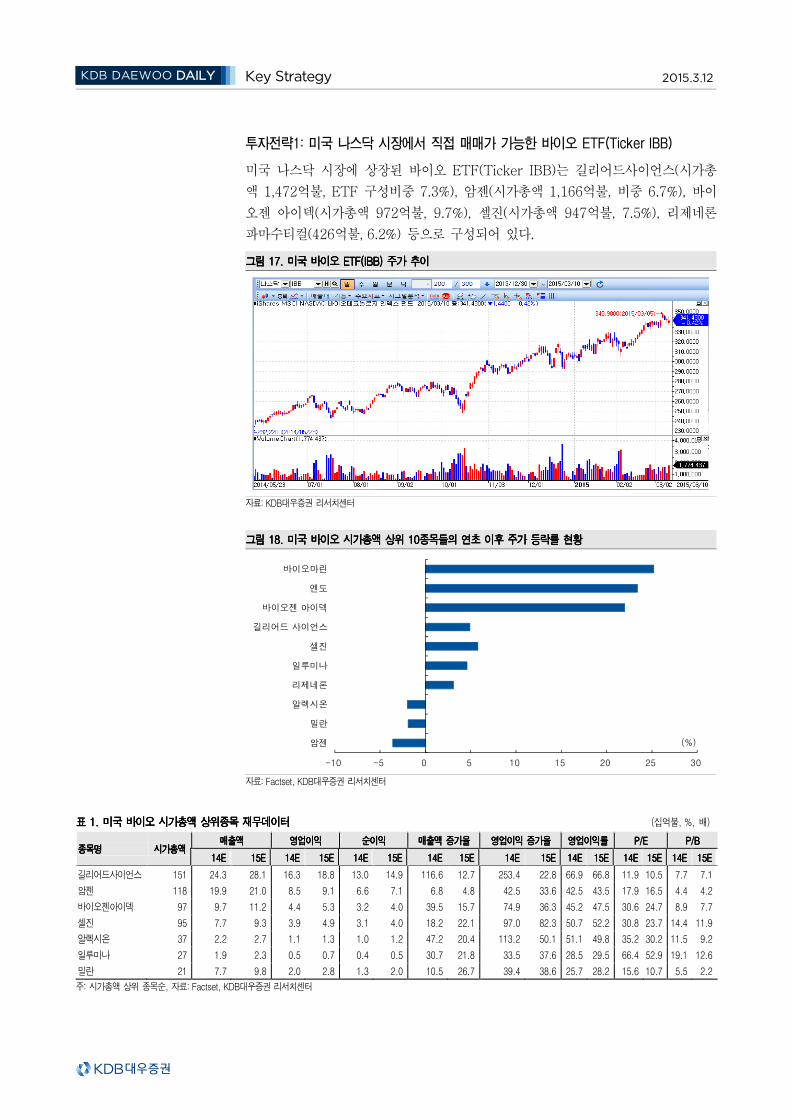

투자전략1: 미국 나스닥 시장에서 직접 매매가 가능한 바이오 ETF(Ticker IBB)

미국 나스닥 시장에 상장된 바이오 ETF(Ticker IBB)는 길리어드사이언스(시가총

액 1,472억불, ETF 구성비중 7.3%), 암젠(시가총액 1,166억불, 비중 6.7%), 바이

오젠 아이덱(시가총액 972억불, 9.7%), 셀진(시가총액 947억불, 7.5%), 리제네론

파마수티컬(426억불, 6.2%) 등으로 구성되어 있다.

그림그림그림그림 17171717. . . . 미국미국미국미국 바이오바이오바이오바이오 ETFETFETFETF(IBB)(IBB)(IBB)(IBB) 주가주가주가주가 추이추이추이추이

자료: KDB대우증권 리서치센터

그림그림그림그림 18181818. . . . 미국미국미국미국 바이오바이오바이오바이오 시가총액시가총액시가총액시가총액 상위상위상위상위 10101010종목들의종목들의종목들의종목들의 연초연초연초연초 이후이후이후이후 주가주가주가주가 등락률등락률등락률등락률 현황현황현황현황

자료: Factset, KDB대우증권 리서치센터

표표표표 1111. . . . 미국미국미국미국 바이오바이오바이오바이오 시가총액시가총액시가총액시가총액 상위종목상위종목상위종목상위종목 재무데이터재무데이터재무데이터재무데이터 (십억불, %, 배)

종목명종목명종목명종목명 시가총액시가총액시가총액시가총액 매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 순이익순이익순이익순이익 매출액매출액매출액매출액 증가율증가율증가율증가율 영업이익영업이익영업이익영업이익 증가율증가율증가율증가율 영업이익률영업이익률영업이익률영업이익률 P/EP/EP/EP/E P/BP/BP/BP/B

14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E

길리어드사이언스 151 24.3 28.1 16.3 18.8 13.0 14.9 116.6 12.7 253.4 22.8 66.9 66.8 11.9 10.5 7.7 7.1

암젠 118 19.9 21.0 8.5 9.1 6.6 7.1 6.8 4.8 42.5 33.6 42.5 43.5 17.9 16.5 4.4 4.2

바이오젠아이덱 97 9.7 11.2 4.4 5.3 3.2 4.0 39.5 15.7 74.9 36.3 45.2 47.5 30.6 24.7 8.9 7.7

셀진 95 7.7 9.3 3.9 4.9 3.1 4.0 18.2 22.1 97.0 82.3 50.7 52.2 30.8 23.7 14.4 11.9

알렉시온 37 2.2 2.7 1.1 1.3 1.0 1.2 47.2 20.4 113.2 50.1 51.1 49.8 35.2 30.2 11.5 9.2

일루미나 27 1.9 2.3 0.5 0.7 0.4 0.5 30.7 21.8 33.5 37.6 28.5 29.5 66.4 52.9 19.1 12.6

밀란 21 7.7 9.8 2.0 2.8 1.3 2.0 10.5 26.7 39.4 38.6 25.7 28.2 15.6 10.7 5.5 2.2

주: 시가총액 상위 종목순, 자료: Factset, KDB대우증권 리서치센터

-10 -5 0 5 10 15 20 25 30

암젠

밀란

알렉시온

리제네론

일루미나

셀진

길리어드 사이언스

바이오젠 아이덱

엔도

바이오마린

(%)

Key Strategy 2015.3.12

KDB DAEWOO DAILY

투자전략2: 바이오/건강관리 장비주, KODEX 합성-미국바이오 ETF(A185680)

미국 바이오 인덱스가 글로벌 주도주로 상승하고 있는 상황이기 때문에 한국한국한국한국 시장시장시장시장

에서도에서도에서도에서도 바이오바이오바이오바이오 주식들에주식들에주식들에주식들에 대한대한대한대한 관심은관심은관심은관심은 지속될지속될지속될지속될 전망전망전망전망이다.

다만 미국 바이오 주식들과 달리 한국 바이오 주식들은 철저한 실적 증가를 기반

으로 하기 보다는 미래 성장에 대한 기대감으로 주가가 상승하는 종목들이 많기

때문에 바이오와 건강관리 장비주 중에서 실적이 안정적으로 증가하는 종목으로

투자 포트폴리오를 압축할 필요가 있다. 결국 한국 시장에서의 바이오주 투자는

향후 실적 증가에 대한 신뢰가 높은 기업을 중심으로 종목을 선정하는 것이 중요

하다.

또한 한국 시장에 상장된 ETF중에서는 S&P BioTech Index(원화 기준, 환헷지

안함)를 기초지수로 추종하는 KODEXKODEXKODEXKODEX합성합성합성합성----미국바이오미국바이오미국바이오미국바이오(A185680)(A185680)(A185680)(A185680)도도도도 투자투자투자투자 대안으로대안으로대안으로대안으로 유망하다유망하다유망하다유망하다

고고고고 판단판단판단판단한다.

그림그림그림그림 19191919. . . . 바이오바이오바이오바이오, , , , 건강관리건강관리건강관리건강관리 장비주장비주장비주장비주 연초연초연초연초 이후이후이후이후 주가주가주가주가 등락률등락률등락률등락률 현황현황현황현황

자료: WISEfn, KDB대우증권 리서치센터

표표표표 2222. . . . 한국한국한국한국 바이오바이오바이오바이오, , , , 건강관리장비건강관리장비건강관리장비건강관리장비 시가총액시가총액시가총액시가총액 상위종목상위종목상위종목상위종목 재무데이터재무데이터재무데이터재무데이터 (십억원, %, 배)

종목명종목명종목명종목명 시가총액시가총액시가총액시가총액 매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 순이익순이익순이익순이익 매출액매출액매출액매출액 증가율증가율증가율증가율 영업이익영업이익영업이익영업이익 증가율증가율증가율증가율 영업이익률영업이익률영업이익률영업이익률 P/EP/EP/EP/E P/BP/BP/BP/B

14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E 14E14E14E14E 15E15E15E15E

셀트리온 7,001 394.1 477.5 188.7 225.8 153.5 198.3 75.5 21.2 86.9 19.7 47.9 47.3 47.8 37.1 5.8 5.0

메디톡스 1,925 78.2 96.6 52.9 65.4 45.6 55.6 99.8 27.3 215.4 30.9 67.6 67.7 42.2 34.6 18.4 12.5

내츄럴엔도텍 1,350 123.9 155.8 27.4 35.8 21.7 29.2 47.0 25.6 13.7 38.3 22.1 23.0 61.8 46.2 17.5 12.7

씨젠 912 57.9 65.6 12.3 15.0 9.4 12.6 -1.8 13.2 -12.9 22.3 21.2 22.9 97.2 72.4 8.4 7.5

차바이오텍 763 333.6 388.7 18.8 47.9 -10.1 10.0 -36.8 12.5 -60.9 297.6 5.6 12.3 -85.3 76.3 2.0 1.9

휴온스 650 189.1 221.8 34.9 40.3 27.1 33.3 19.6 21.6 24.9 33.9 18.5 18.2 22.9 19.5 4.2 3.8

오스템임플란트 628 234.4 272.9 25.9 36.4 16.3 26.4 8.3 14.3 37.2 26.2 11.0 13.3 38.5 23.8 6.3 5.1

아이센스 511 96.5 120.5 19.2 27.3 16.8 24.0 16.5 24.9 3.2 42.6 19.8 22.7 30.3 21.3 4.3 3.6

인바디 495 48.5 60.9 12.1 16.2 11.0 14.6 31.9 24.3 86.7 60.2 25.0 26.5 45.0 33.9 7.9 6.7

바텍 349 196 226 29 38 16 21 14.2 16.2 90.2 20.2 14.9 16.8 21.9 17.0 3.6 4.3

뷰웍스 323 71 90 14 18 11 15 6.8 27.2 8.3 31.9 19.6 20.3 29.3 21.9 4.5 3.8

주: 시가총액 상위 종목순, 자료: WISEfn 컨센서스 기준, KDB대우증권 리서치센터

-20 0 20 40 60 80

아이센스

바텍

뷰웍스

휴온스

메디톡스

씨젠

인바디

차바이오텍

오스템임플란트

내츄럴엔도텍

셀트리온

(%)

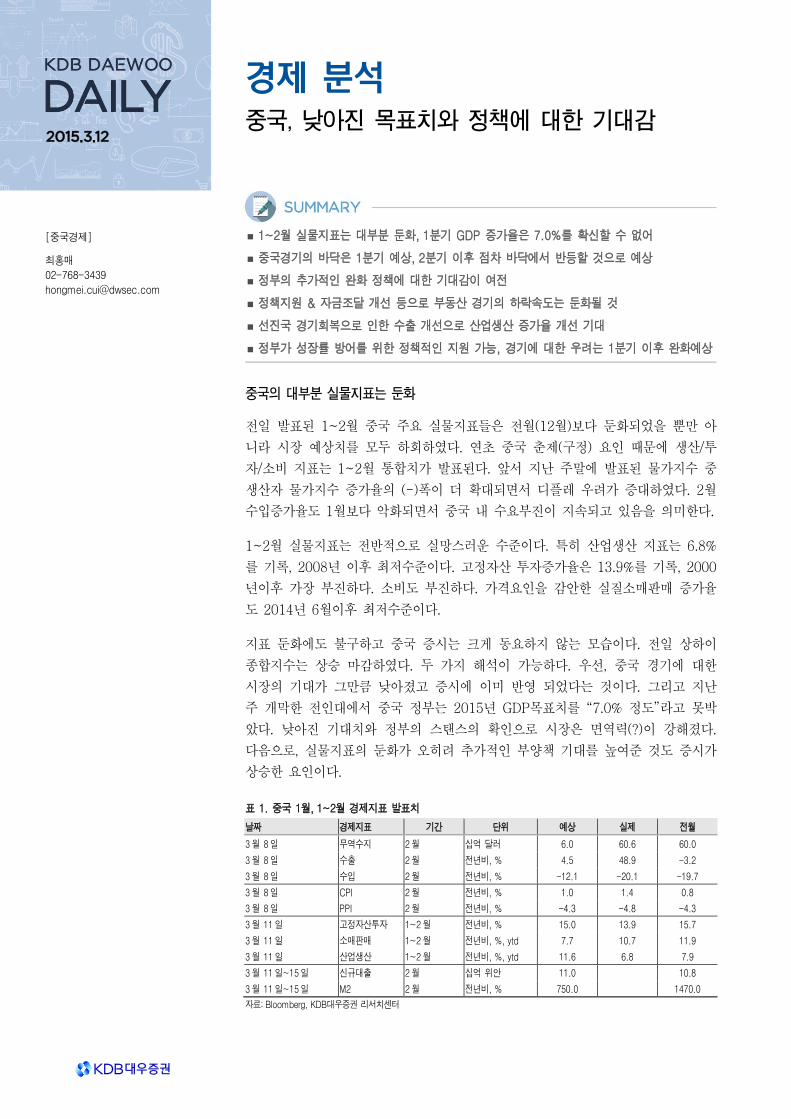

중국의 대부분 실물지표는 둔화

전일 발표된 1~2월 중국 주요 실물지표들은 전월(12월)보다 둔화되었을 뿐만 아

니라 시장 예상치를 모두 하회하였다. 연초 중국 춘제(구정) 요인 때문에 생산/투

자/소비 지표는 1~2월 통합치가 발표된다. 앞서 지난 주말에 발표된 물가지수 중

생산자 물가지수 증가율의 (-)폭이 더 확대되면서 디플레 우려가 증대하였다. 2월

수입증가율도 1월보다 악화되면서 중국 내 수요부진이 지속되고 있음을 의미한다.

1~2월 실물지표는 전반적으로 실망스러운 수준이다. 특히 산업생산 지표는 6.8%

를 기록, 2008년 이후 최저수준이다. 고정자산 투자증가율은 13.9%를 기록, 2000

년이후 가장 부진하다. 소비도 부진하다. 가격요인을 감안한 실질소매판매 증가율

도 2014년 6월이후 최저수준이다.

지표 둔화에도 불구하고 중국 증시는 크게 동요하지 않는 모습이다. 전일 상하이

종합지수는 상승 마감하였다. 두 가지 해석이 가능하다. 우선, 중국 경기에 대한

시장의 기대가 그만큼 낮아졌고 증시에 이미 반영 되었다는 것이다. 그리고 지난

주 개막한 전인대에서 중국 정부는 2015년 GDP목표치를 “7.0% 정도”라고 못박

았다. 낮아진 기대치와 정부의 스탠스의 확인으로 시장은 면역력(?)이 강해졌다.

다음으로, 실물지표의 둔화가 오히려 추가적인 부양책 기대를 높여준 것도 증시가

상승한 요인이다.

표 1. 중국 1월, 1~2월 경제지표 발표치

날짜 경제지표 기간 단위 예상 실제 전월

3월 8일 무역수지 2월 십억 달러 6.0 60.6 60.0

3월 8일 수출 2월 전년비, % 4.5 48.9 -3.2

3월 8일 수입 2월 전년비, % -12.1 -20.1 -19.7

3월 8일 CPI 2월 전년비, % 1.0 1.4 0.8

3월 8일 PPI 2월 전년비, % -4.3 -4.8 -4.3

3월 11일 고정자산투자 1~2월 전년비, % 15.0 13.9 15.7

3월 11일 소매판매 1~2월 전년비, %, ytd 7.7 10.7 11.9

3월 11일 산업생산 1~2월 전년비, %, ytd 11.6 6.8 7.9

3월 11일~15일 신규대출 2월 십억 위안 11.0 10.8

3월 11일~15일 M2 2월 전년비, % 750.0 1470.0

자료: Bloomberg, KDB대우증권 리서치센터

경제 분석 중국, 낮아진 목표치와 정책에 대한 기대감

2015.3.12

1~2월 실물지표는 대부분 둔화, 1분기 GDP 증가율은 7.0%를 확신할 수 없어

중국경기의 바닥은 1분기 예상, 2분기 이후 점차 바닥에서 반등할 것으로 예상

정부의 추가적인 완화 정책에 대한 기대감이 여전

정책지원 & 자금조달 개선 등으로 부동산 경기의 하락속도는 둔화될 것

선진국 경기회복으로 인한 수출 개선으로 산업생산 증가율 개선 기대

정부가 성장률 방어를 위한 정책적인 지원 가능, 경기에 대한 우려는 1분기 이후 완화예상

[중국경제]

최홍매

02-768-3439

경제분석 2015.3.12

KDB DAEWOO DAILY

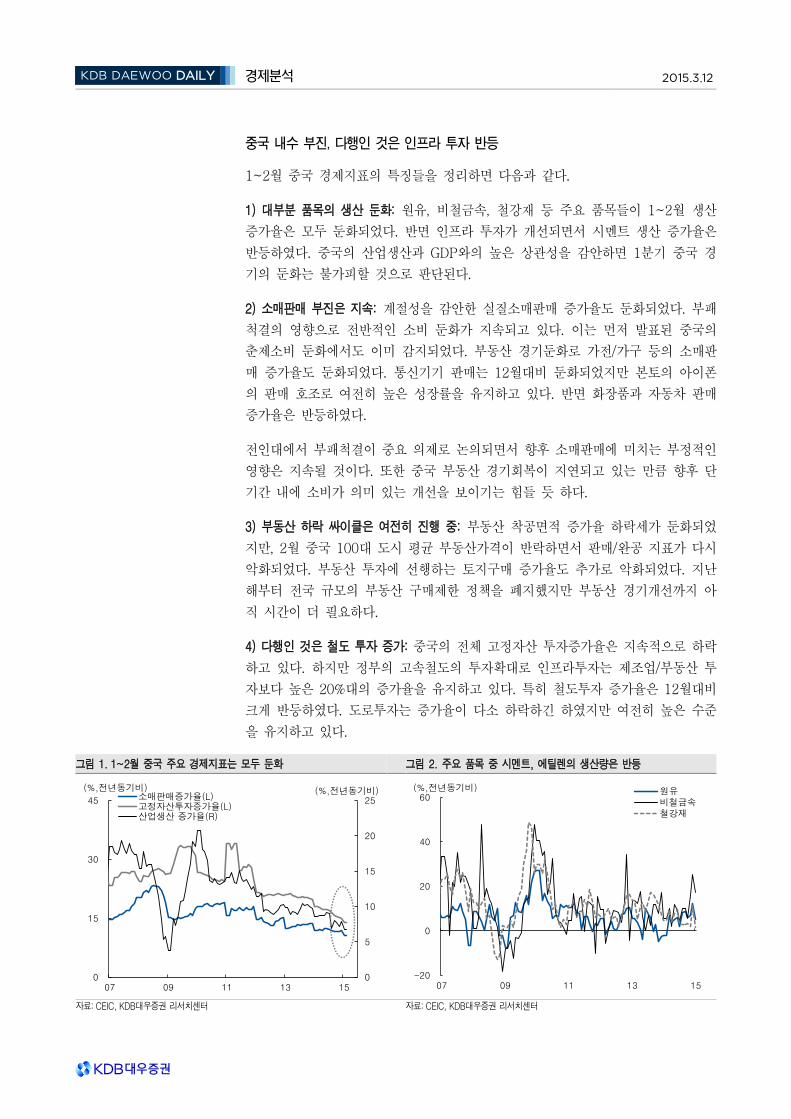

중국 내수 부진, 다행인 것은 인프라 투자 반등

1~2월 중국 경제지표의 특징들을 정리하면 다음과 같다.

1) 대부분 품목의 생산 둔화: 원유, 비철금속, 철강재 등 주요 품목들이 1~2월 생산

증가율은 모두 둔화되었다. 반면 인프라 투자가 개선되면서 시멘트 생산 증가율은

반등하였다. 중국의 산업생산과 GDP와의 높은 상관성을 감안하면 1분기 중국 경

기의 둔화는 불가피할 것으로 판단된다.

2) 소매판매 부진은 지속: 계절성을 감안한 실질소매판매 증가율도 둔화되었다. 부패

척결의 영향으로 전반적인 소비 둔화가 지속되고 있다. 이는 먼저 발표된 중국의

춘제소비 둔화에서도 이미 감지되었다. 부동산 경기둔화로 가전/가구 등의 소매판

매 증가율도 둔화되었다. 통신기기 판매는 12월대비 둔화되었지만 본토의 아이폰

의 판매 호조로 여전히 높은 성장률을 유지하고 있다. 반면 화장품과 자동차 판매

증가율은 반등하였다.

전인대에서 부패척결이 중요 의제로 논의되면서 향후 소매판매에 미치는 부정적인

영향은 지속될 것이다. 또한 중국 부동산 경기회복이 지연되고 있는 만큼 향후 단

기간 내에 소비가 의미 있는 개선을 보이기는 힘들 듯 하다.

3) 부동산 하락 싸이클은 여전히 진행 중: 부동산 착공면적 증가율 하락세가 둔화되었

지만, 2월 중국 100대 도시 평균 부동산가격이 반락하면서 판매/완공 지표가 다시

악화되었다. 부동산 투자에 선행하는 토지구매 증가율도 추가로 악화되었다. 지난

해부터 전국 규모의 부동산 구매제한 정책을 폐지했지만 부동산 경기개선까지 아

직 시간이 더 필요하다.

4) 다행인 것은 철도 투자 증가: 중국의 전체 고정자산 투자증가율은 지속적으로 하락

하고 있다. 하지만 정부의 고속철도의 투자확대로 인프라투자는 제조업/부동산 투

자보다 높은 20%대의 증가율을 유지하고 있다. 특히 철도투자 증가율은 12월대비

크게 반등하였다. 도로투자는 증가율이 다소 하락하긴 하였지만 여전히 높은 수준

을 유지하고 있다.

그림 1. 1~2월 중국 주요 경제지표는 모두 둔화 그림 2. 주요 품목 중 시멘트, 에틸렌의 생산량은 반등

자료: CEIC, KDB대우증권 리서치센터 자료: CEIC, KDB대우증권 리서치센터

0

5

10

15

20

25

0

15

30

45

07 09 11 13 15

소매판매증가율(L)고정자산투자증가율(L)산업생산 증가율(R)

(%,전년동기비) (%,전년동기비)

-20

0

20

40

60

07 09 11 13 15

원유비철금속철강재

(%,전년동기비)

경제분석 2015.3.12

KDB DAEWOO DAILY

그림 3. GDP와 산업생산 연관성을 감안하면 1분기 GDP는 하락예상 그림 4. 부동산 경기둔화로 가전/가구 소매판매 증가율 둔화

자료: CEIC, KDB대우증권 리서치센터 자료: CEIC, KDB대우증권 리서치센터

그림 5. 아이폰 판매호조로 통신기기 판매는 여전히 높은 성장률 유지 그림 6. 부동산 관련 지표는 모두 부진

자료: CEIC, KDB대우증권 리서치센터 자료: CEIC, KDB대우증권 리서치센터

그림 7. 2월 중국 부동산 가격은 다시 하락 그림 8. 인프라 투자 중 철도투자 반등, 도로투자는 높은 성장률 유지

자료: WIND, KDB대우증권 리서치센터 자료: CEIC, KDB대우증권 리서치센터

-60

-30

0

30

60

90

09 10 11 12 13 14

철도

도로

(%, 전년동기비)

-1.6

-0.8

0.0

0.8

1.6

3

6

9

12

10 11 12 13 14

주택평균가격(L)

100대도시 가격지수 상승율(R)

(천 위안/평방미터) (%,전월비)

-40

0

40

80

120

10 11 12 13 14 15

월간 착공면적월간 완공면적월간 판매면적

(%,전년동기비)

-20

0

20

40

60

0

10

20

30

40

08 09 10 11 12 13 14 15

음식료,담배(L)의류(L)통신기기(R)

(%, 전년동기비) (%, 전년동기비)

-10

0

10

20

30

40

50

08 09 10 11 12 13 14 15

가구

가전

(%, 전년동기비)

0

3

6

9

12

15

0

5

10

15

20

05 07 09 11 13 15

산업생산 증가율(L)중국 GDP(R)

(%,전년동기비) (%,전년동기비)

경제분석 2015.3.12

KDB DAEWOO DAILY

경기둔화 불가피, 그리고 긍정 요인들

중국의 실물지표가 전반적으로 부진하면서 1분기 GDP증가율의 7.0%를 확신할 수 없게

되었다. 중국 경기의 바닥은 1분기가 될 가능성이 높다. 2분기 이후에는 점차 안정되면

서 바닥을 찍고 반등할 것으로 예상한다. 관련된 요인들을 정리하면 다음과 같다.

우선, 추가 부양책 가능성은 여전하다. 이런 기대는 중국 증시에서 직접적으로 반영되었다.

산업생산 증가율이 최근 6년이래 최저수준을 기록했음에도 불구하고 전일 상하이종합지

수는 상승 마감하였다. 정책기대가 반영된 결과이다.

전인대 정부공작보고서는 “경기의 합리적인 구간에서의 흐름을 확보하고……안정적인

통화정책을 유지……” 라고 언급함으로써 향후 추가적인 완화정책에 대한 가능성을 열

어놓았다. 거기에 부진한 부동산 경기, 여전히 높은 실질금리 등을 감안하면 추가적인 금

리인하 가능성이 높다.

다음으로, 부동산 경기하락 속도는 점차 둔화될 것이다. 가장 큰 요인 역시 정부정책이

다. 부동산이 중국 경제에서 차지하는 비중을 감안하면 정부가 결코 좌시할 수 없

을 것이다. 올해의 정부공작보고서에서 언급된 부동산 관련 정책은 “부동산시장의

안정적이고 건강한 발전을 촉진”이다. 지난해의 “투기억제, 조절”과 대비된다. 정

책 기조 자체가 바뀐 것이다.

다른 긍정요인은 부동산개발회사들의 자금조달 상황이 개선 조짐이 보이고 있다는

것이다. 특히 부동산개발투자에서 비중이 큰 자체조달(41.3%)과 대출(17.7%)의

증가율이 (+)전환되었다. 두 차례 금리인하의 효과가 점차 나타나고 있는 것이다.

마지막으로 수출이다. 선진국 경기회복이 기대되면서 중국의 수출은 안정적인 증가율을

유지할 것으로 기대된다. 수출과 산업생산의 연관성을 감안한다면 향후 산업생산증가율

이 개선될 요인이 충분하다.

결로적으로 중국 경제 성장률은 정부가 원하고 있는 중간수준에 근접하고 있는 과정이다.

정부가 GDP 증가율 7.0% 하단을 방어할 수 있는 정책적인 지원이 가능한 상황에서 중

국경기에 대한 우려는 1분기 이후 점차 가실 것으로 예상된다.

그림 9. 부동산 개발의 대출/자체조달 자금의 증가율 개선 그림 10. 향후 수출 개선으로 산업생산 증가율 반등 기대

자료: CEIC, KDB대우증권 리서치센터 자료: CEIC, KDB대우증권 리서치센터

-60

0

60

120

08 10 12 14

부동산개발자금:대출

부동산개발자금:자체조달

(%, 전년동기비)

0

5

10

15

20

25

-40

-20

0

20

40

60

07 09 11 13 15

가공무역 수출 증가율(L)

산업생산 증가율(R)

(%, 전년동기비) (%, 전년동기비)

ETF Liquidity Tracker 주춤한 미국 증시, 그래도 아직 버릴 타이밍은 아니다

주춤한 미국 증시의 Race to the Top, 단기적 조정으로 판단

지난 금요일 미국 고용지표 서프라이즈 이후 연준의 금리인상 전망이 다시 앞당겨졌다. 전

주 월요일 S&P 500 지수의 전고점 경신에 따른 심리적 부담에 달러 강세로 대형 글로벌 기업

들의 실적 악화 우려도 재차 부각되면서 미국 증시의 차익실현이 빠르게 진행되고 있다.

3월 FOMC 까지는 뚜렷한 반등 모멘텀이 없어 지지부진한 장세가 이어질 것으로 전망된다.

당사 경제/채권 분석팀은 연준의 첫 금리 인상 시기를 빠르면 3분기로 전망하고 있다. 적어

도 상반기까지는 금리 인상 가능성이 반영되면서 시장의 변동성은 높게 지속될 전망이다.

그러나 아직은 미국을 버릴 타이밍은 아니다. EPS는 연말까지 적어도 5% 이상 상승이 전망된

다. 또한 중장기적으로는 1)법인세율 인하, 2) 글로벌 저금리로 인한 낮은 이자비용, 3) 완만

한 유로화 약세 추세가 미국 증시에 긍정적인 요인으로 작용할 수 있을 전망이다.

지수: 단기는 성장 프리미엄 높은 소형주 선호, 중장기는 저금리 수혜의 대형주 선호

S&P 500 지수는 위기 때 마다 안전주식의 강점을 보였지만, 글로벌 Tail-risk 완화 및 강

달러로 인한 실적부진 우려로 안전주식 메리트는 점차 희석되고 있다. 단기적으로는 위험성

향 개선에도 대형주의 부진으로 성장프리미엄이 높고 미국 매출액 비중이 높은 소형주의 상

대적 강세가 예상된다.

중장기적으로는 미국 금리상승에도 상대적으로 저비용 자금조달이 가능한 대형주의 장점이 부

각될 수 있어 보인다. 최근 몇 년간 미국 기업 마진개선은 매출액 중가보다는 저금리로 인한

이자비용 감소 및 세금 감면의 기여도가 월등히 높아졌다.

올해에는 미국의 금리상승으로 미국 다국적 기업들의 유로채 발행이 빠르게 늘어나고 있다. 유

럽/미국 금리차 확대가 미국 다국적 기업들의 이자비용 축소로 이어질 경우 강달러로 인한

매출액 부진을 조금은 상쇄할 수 있다는 생각이다.

섹터: 돈이 가는데가 유망. IT, 헬스케어, 경기소비재 쏠림 지속될 전망

최근 강달러로 인해 미국은 해외투자 확대에 보수적이다. 따라서 미국 투자자금이 미국 내

에 머물면서 섹터간 자금 로테이션이 활발하게 진행되고 있다. 유동성은 많은데 지수 상승

세가 둔화됨에 따라 한국에서 두드러지고 있던 성장주 쏠림 현상이 미국에서도 나타나고 있는

모습이다. 아직까지는 역발상 접근보다는 추세를 따라가는 접근이 유효해 보인다.

2015.3.12

[크로스에셋전략]

이은영 02-768-4147 [email protected]

ETF Liquidity Tracker

KDB Daewoo Securities Research

Global Liquidity Issue

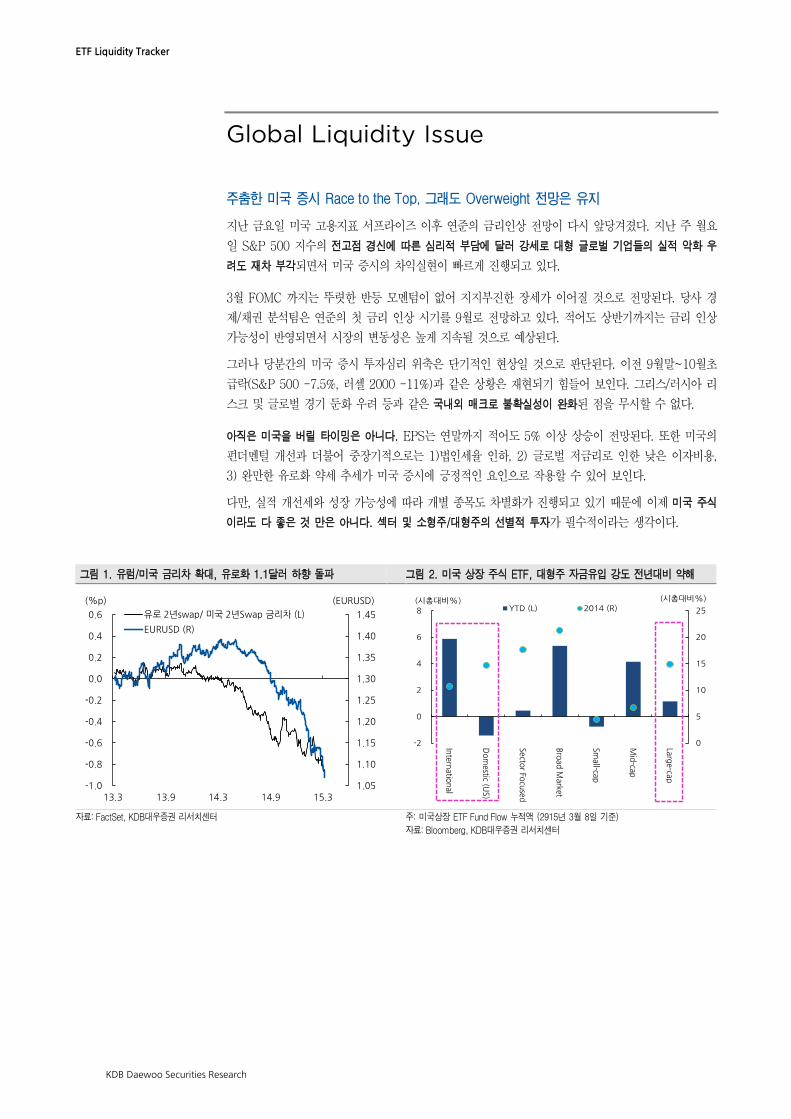

주춤한 미국 증시 Race to the Top, 그래도 Overweight 전망은 유지

지난 금요일 미국 고용지표 서프라이즈 이후 연준의 금리인상 전망이 다시 앞당겨졌다. 지난 주 월요

일 S&P 500 지수의 전고점 경신에 따른 심리적 부담에 달러 강세로 대형 글로벌 기업들의 실적 악화 우

려도 재차 부각되면서 미국 증시의 차익실현이 빠르게 진행되고 있다.

3월 FOMC 까지는 뚜렷한 반등 모멘텀이 없어 지지부진한 장세가 이어질 것으로 전망된다. 당사 경

제/채권 분석팀은 연준의 첫 금리 인상 시기를 9월로 전망하고 있다. 적어도 상반기까지는 금리 인상

가능성이 반영되면서 시장의 변동성은 높게 지속될 것으로 예상된다.

그러나 당분간의 미국 증시 투자심리 위축은 단기적인 현상일 것으로 판단된다. 이전 9월말~10월초

급락(S&P 500 -7.5%, 러셀 2000 -11%)과 같은 상황은 재현되기 힘들어 보인다. 그리스/러시아 리

스크 및 글로벌 경기 둔화 우려 등과 같은 국내외 매크로 불확실성이 완화된 점을 무시할 수 없다.

아직은 미국을 버릴 타이밍은 아니다. EPS는 연말까지 적어도 5% 이상 상승이 전망된다. 또한 미국의

펀더멘털 개선과 더불어 중장기적으로는 1)법인세율 인하, 2) 글로벌 저금리로 인한 낮은 이자비용,

3) 완만한 유로화 약세 추세가 미국 증시에 긍정적인 요인으로 작용할 수 있어 보인다.

다만, 실적 개선세와 성장 가능성에 따라 개별 종목도 차별화가 진행되고 있기 때문에 이제 미국 주식

이라도 다 좋은 것 만은 아니다. 섹터 및 소형주/대형주의 선별적 투자가 필수적이라는 생각이다.

그림 1. 유럼/미국 금리차 확대, 유로화 1.1달러 하향 돌파 그림 2. 미국 상장 주식 ETF, 대형주 자금유입 강도 전년대비 약해

자료: FactSet, KDB대우증권 리서치센터 주: 미국상장 ETF Fund Flow 누적액 (2915년 3월 8일 기준)

자료: Bloomberg, KDB대우증권 리서치센터

1.05

1.10

1.15

1.20

1.25

1.30

1.35

1.40

1.45

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

13.3 13.9 14.3 14.9 15.3

유로 2년swap/ 미국 2년Swap 금리차 (L)

EURUSD (R)

(%p) (EURUSD)

0

5

10

15

20

25

-2

0

2

4

6

8

Inte

rnatio

nal

Do

mestic (U

S)

Secto

r Focu

sed

Bro

ad

Marke

t

Sm

all-ca

p

Mid

-cap

Larg

e-ca

p

YTD (L) 2014 (R)(시총대비%) (시총대비%)

ETF Liquidity Tracker

KDB Daewoo Securities Research

1. Bear vs Bull: Bear측 주장도 들어봐야…

최근 미국 증시 약세 주장의 근거는 1) 강달러로 인한 EPS 상승 모멘텀 둔화, 2) 지표개선세 둔화,

3) 여타 글로벌 증시 대비 높은 밸류에이션 부담으로 요약할 수 있다.

1) EPS 상승 모멘텀 둔화: 글로벌 국가 중 미국 EPS 하향조정 강도가 가장 높다. 최근 기업들의 이익

조정비율은 4주 평균 -20% 이상 하락했다. 강달러로 매출액 개선세가 둔화되고 있는 가운데 미국

고용비용마저 점차 증가할 것으로 예상되어 당분간 추가 마진개선 기대는 낮은 상황이다.

2) 지표개선세 둔화: 최근 미국 CITI 경제서프라이즈 지수는 14년 상반기 저점에 근접했다. 강달러로

인한 수출지표 부진이 반영되면서 제조업 지표도 개선세가 주춤하는 모습이다. GDP 상향조정으로

경기 개선기대가 높아진 유럽대비 미국의 매크로 업사이드가 낮아 상대적으로 유럽 증시 대비 미국

의 선호도가 떨어지고 있다.

3) 밸류에이션 부담: 미국채 10년금리가 올해 들어 40bp 이상 올랐지만, 작년 상반기의 2.5~ 2.8%

레인지 대비 레벨자체는 낮아짐에 따라 밸류에이션 부담은 상대적으로 우려할 수준은 아니다. 다만,

최근의 실적 하향조정에도 여타 선진국 대비 PER, PBR은 월등히 높다는 점이 심리적으로 부담이다.

그림 3. 강달러로 제조업 수출지표 부진 가속화 그림 4. 금리 인상 전망되는 영국/미국 통화강세로 EPS 상승률 둔화

자료: Bloomberg, KDB대우증권 리서치센터 자료: DataStream, KDB대우증권 리서치센터

그림 5. 미국 글로벌 증시 중 밸류에이션 부담 가장 높아

주: 2015년 3월 10일 기준, 자료: Datastream, KDB대우증권 리서치센터

1700

1800

1900

2000

2100

45

50

55

60

65

14.1 14.3 14.5 14.7 14.9 14.11 15.1 15.3

미국 ISM 지수 (L)

신규주문 (L)

신규수출주문 (L)

S&P 500 (R)

(P) (P)

-20

-10

0

10

20

30

40

50

07 08 09 10 11 12 13 14 15

USA

EMU

Germany

France

UK

(%)NTM EPS 상승률

2015-03-10 **2015E ***2016E 12MF 12MT 2015E 2016E 12MF 12MT최근월

ERR(%)

증감(mom, %p)

2015E 2016E 12MF

USA 18.2 16.0 17.5 18.4 2.6 2.5 2.6 2.8 -5.0 16.3 2.0 13.4 5.2Region MSCI AC World 16.5 14.7 16.0 17.0 2.0 1.9 2.0 2.1 -3.0 7.5 3.5 12.5 6.2

MSCI World 17.2 15.3 16.7 17.6 2.1 2.0 2.1 2.2 -3.0 9.1 2.8 12.6 5.8MSCI Europe 16.3 14.5 15.8 16.8 1.8 1.7 1.8 1.9 -1.9 5.9 3.4 12.7 6.0MSCI AC Asia Pac ex J 13.2 12.1 12.9 13.9 1.6 1.4 1.5 1.6 -3.1 2.9 6.5 9.7 8.2USA Russell midcap 20.4 17.8 19.6 21.2 2.7 2.5 2.6 2.8 -5.5 12.2 5.4 14.2 7.8유럽 STOXX SMALL 200 17.5 15.1 16.8 19.1 2.0 1.8 1.9 2.1 -1.5 3.6 12.6 15.9 13.6유럽 STOXX MID 200 16.9 14.9 16.4 19.6 2.0 1.8 1.9 2.0 0.2 3.0 22.5 13.1 19.8

Developed Canada 17.8 15.1 17.0 16.5 1.8 1.7 1.8 1.9 -8.8 13.4 -9.3 17.7 -2.9UK 15.9 14.0 15.4 15.1 1.9 1.8 1.8 1.9 -5.4 5.4 -7.4 13.0 -1.9France 16.4 14.3 15.8 17.9 1.5 1.5 1.5 1.6 -2.5 -2.3 13.1 14.1 13.2Germany 15.0 13.5 14.5 15.9 1.8 1.7 1.7 1.9 -2.8 -3.9 9.2 10.6 9.6Italy 15.6 12.9 14.9 19.6 1.1 1.0 1.1 1.1 -3.7 9.4 37.4 20.9 32.0Spain 15.6 13.2 14.9 17.6 1.4 1.3 1.4 1.4 5.3 8.3 17.5 17.9 17.6Switzerland 18.0 16.5 17.6 17.3 2.6 2.4 2.5 2.7 0.9 58.9 -4.9 9.3 -1.5Sweden 17.6 15.8 17.1 19.8 2.4 2.2 2.4 2.4 2.9 2.1 17.0 11.3 15.4Japan 17.0 14.9 14.9 17.0 1.5 1.4 1.4 1.5 2.2 -2.8 8.6 14.4 14.5Australia 16.2 16.0 16.2 16.4 2.1 2.0 2.0 2.0 0.1 1.4 -0.8 1.2 1.3Hong Kong 15.6 14.3 15.2 15.8 1.3 1.2 1.2 1.3 -7.2 1.3 1.1 9.4 3.9

Emerging China 10.3 9.1 10.0 10.7 1.4 1.2 1.3 1.5 -2.8 1.1 4.7 13.0 6.9Korea 10.1 9.5 9.9 11.5 1.0 0.9 1.0 1.0 -2.0 12.5 19.7 6.7 16.0Indonesia 16.0 14.0 15.5 16.4 3.1 2.7 3.0 3.4 -3.7 -0.9 6.2 14.1 8.2India 18.3 15.5 18.3 21.2 2.8 2.5 2.8 3.2 -2.9 4.7 16.4 18.0 16.3Malaysia 16.1 14.8 15.6 16.9 1.9 1.7 1.8 1.9 -16.8 -11.3 6.8 8.7 8.4Thailand 14.3 12.5 13.8 16.7 2.0 1.8 1.9 2.2 -4.5 6.2 23.2 15.1 20.8Taiwan 13.1 12.3 12.9 14.1 1.8 1.7 1.8 1.9 2.9 -1.4 10.9 6.7 9.6Brazil 11.2 9.9 10.9 11.7 1.4 1.3 1.3 1.3 -3.3 6.8 7.0 12.8 8.3Mexico 18.8 16.8 17.0 22.7 2.5 2.3 1.8 2.9 -6.7 2.0 30.2 11.8 24.6Russia 5.3 4.7 5.2 4.6 0.4 0.4 0.4 0.4 -1.4 11.5 -17.7 12.2 -11.3South Africa 16.9 15.0 16.2 17.9 2.6 2.4 2.5 2.7 -2.9 1.0 4.4 13.2 10.3Turkey 10.4 9.1 10.0 11.3 1.4 1.2 1.3 1.5 1.5 6.3 12.3 14.6 12.9

* Earnings Revision Ratio(%) = (EPS 증가한 종목 수 - EPS 감소한 종목수) / (EPS가 나오는 전체 종목수) over 최근 1개월

*Earnings Revision

RatioP/E (x) P/B (x) EPS Growth(%)

ETF Liquidity Tracker

KDB Daewoo Securities Research

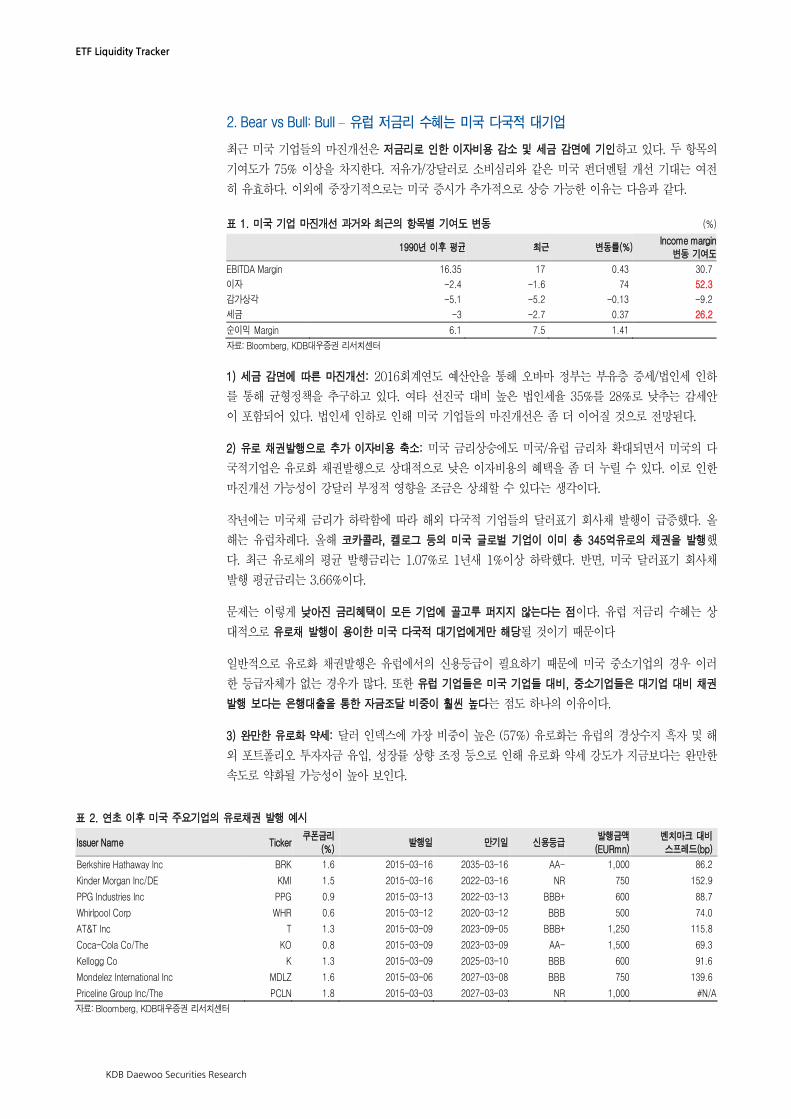

2. Bear vs Bull: Bull – 유럽 저금리 수혜는 미국 다국적 대기업

최근 미국 기업들의 마진개선은 저금리로 인한 이자비용 감소 및 세금 감면에 기인하고 있다. 두 항목의

기여도가 75% 이상을 차지한다. 저유가/강달러로 소비심리와 같은 미국 펀더멘털 개선 기대는 여전

히 유효하다. 이외에 중장기적으로는 미국 증시가 추가적으로 상승 가능한 이유는 다음과 같다.

표 1. 미국 기업 마진개선 과거와 최근의 항목별 기여도 변동 (%)

1990년 이후 평균 최근 변동률(%)

Income margin

변동 기여도

EBITDA Margin 16.35 17 0.43 30.7

이자 -2.4 -1.6 74 52.3

감가상각 -5.1 -5.2 -0.13 -9.2

세금 -3 -2.7 0.37 26.2

순이익 Margin 6.1 7.5 1.41

자료: Bloomberg, KDB대우증권 리서치센터

1) 세금 감면에 따른 마진개선: 2016회계연도 예산안을 통해 오바마 정부는 부유층 증세/법인세 인하

를 통해 균형정책을 추구하고 있다. 여타 선진국 대비 높은 법인세율 35%를 28%로 낮추는 감세안

이 포함되어 있다. 법인세 인하로 인해 미국 기업들의 마진개선은 좀 더 이어질 것으로 전망된다.

2) 유로 채권발행으로 추가 이자비용 축소: 미국 금리상승에도 미국/유럽 금리차 확대되면서 미국의 다

국적기업은 유로화 채권발행으로 상대적으로 낮은 이자비용의 혜택을 좀 더 누릴 수 있다. 이로 인한

마진개선 가능성이 강달러 부정적 영향을 조금은 상쇄할 수 있다는 생각이다.

작년에는 미국채 금리가 하락함에 따라 해외 다국적 기업들의 달러표기 회사채 발행이 급증했다. 올

해는 유럽차례다. 올해 코카콜라, 켈로그 등의 미국 글로벌 기업이 이미 총 345억유로의 채권을 발행했

다. 최근 유로채의 평균 발행금리는 1.07%로 1년새 1%이상 하락했다. 반면, 미국 달러표기 회사채

발행 평균금리는 3.66%이다.

문제는 이렇게 낮아진 금리혜택이 모든 기업에 골고루 퍼지지 않는다는 점이다. 유럽 저금리 수혜는 상

대적으로 유로채 발행이 용이한 미국 다국적 대기업에게만 해당될 것이기 때문이다

일반적으로 유로화 채권발행은 유럽에서의 신용등급이 필요하기 때문에 미국 중소기업의 경우 이러

한 등급자체가 없는 경우가 많다. 또한 유럽 기업들은 미국 기업들 대비, 중소기업들은 대기업 대비 채권

발행 보다는 은행대출을 통한 자금조달 비중이 훨씬 높다는 점도 하나의 이유이다.

3) 완만한 유로화 약세: 달러 인덱스에 가장 비중이 높은 (57%) 유로화는 유럽의 경상수지 흑자 및 해

외 포트폴리오 투자자금 유입, 성장률 상향 조정 등으로 인해 유로화 약세 강도가 지금보다는 완만한

속도로 약화될 가능성이 높아 보인다.

표 2. 연초 이후 미국 주요기업의 유로채권 발행 예시

Issuer Name Ticker 쿠폰금리

(%) 발행일 만기일 신용등급

발행금액 (EURmn)

벤치마크 대비 스프레드(bp)

Berkshire Hathaway Inc BRK 1.6 2015-03-16 2035-03-16 AA- 1,000 86.2

Kinder Morgan Inc/DE KMI 1.5 2015-03-16 2022-03-16 NR 750 152.9

PPG Industries Inc PPG 0.9 2015-03-13 2022-03-13 BBB+ 600 88.7

Whirlpool Corp WHR 0.6 2015-03-12 2020-03-12 BBB 500 74.0

AT&T Inc T 1.3 2015-03-09 2023-09-05 BBB+ 1,250 115.8

Coca-Cola Co/The KO 0.8 2015-03-09 2023-03-09 AA- 1,500 69.3

Kellogg Co K 1.3 2015-03-09 2025-03-10 BBB 600 91.6

Mondelez International Inc MDLZ 1.6 2015-03-06 2027-03-08 BBB 750 139.6

Priceline Group Inc/The PCLN 1.8 2015-03-03 2027-03-03 NR 1,000 #N/A

자료: Bloomberg, KDB대우증권 리서치센터

ETF Liquidity Tracker

KDB Daewoo Securities Research

그림 6. 중소기업은 채권발행보다 대출비율 높아 대출금리에 민감 그림 7. 미국 채권발행액 증가, 그러나 미국 금리 추가하락 여유 없어

자료: FactSet, KDB대우증권 리서치센터 자료: FactSet, KDB대우증권 리서치센터

3. 지수: 단기는 성장 프리미엄 높은 소형주 선호, 중장기는 저금리 수혜의 대형주 선호

4Q14 이후 지속된 강달러 기조와 최근의 강달러가 미국 증시에 미치는 영향이 조금 다르다. 올해 1

월까지는 글로벌 안전자산 선호로 인해 강달러에도 불구하고 대형주가 상대적으로 강세를 보였다. 그

러나 최근 들어 에너지 섹터를 제외한 대부분의 소형주 섹터들이 대형주를 아웃퍼폼하고 있다.

S&P 500은 위기 때 마다 안전주식의 강점을 보였지만, 글로벌 Tail-risk 완화 및 금리인상에 따른

강달러로 인해 안전주식 메리트는 점차 희석되고 있다. 단기적으로는 위험성향 개선에도 대형주의 부

진으로 성장프리미엄이 높고 미국 매출액 비중이 높은 소형주의 상대적 강세가 예상된다. 중장기적으

로는 미국 금리상승에도 저비용 자금조달이 가능한 대형주의 장점이 부각될 수 있어 보인다.

표 3. Russell 2000 vs. S&P 500 상대 수익률 (%)

WTD 1Wk 1Mo 3Mo 6Mo YTD

지수 0.6% 0.9% 1.6% 3.1% 1.3% 1.0%

헬스케어 0.4% 2.4% 5.1% 12.1% 13.8% 7.1%

필수소비재 0.3% 1.2% 0.1% 0.7% 0.0% -2.3%

IT 0.4% 0.9% 1.7% 4.4% 4.6% 1.7%

금융 1.5% 0.8% 0.5% 2.6% 0.9% 1.5%

경기소비재 0.8% 0.7% -1.5% -1.9% -0.6% -3.3%

유틸리티 -0.4% 0.0% 4.4% 4.5% 1.2% 4.0%

소재 0.0% -0.4% 0.9% -0.8% -0.7% -2.6%

에너지 -1.6% -1.3% 1.1% 2.8% -24.9% 0.7%

주: 2015년 3월 10일 기준

자료: KDB대우증권 리서치센터

4. 섹터: 돈이 가는데가 유망. IT, 헬스케어, 경기소비재 긍정적

최근 강달러로 인해 미국은 해외투자 확대에 보수적이다. 따라서 미국 투자자금이 미국 내에 머물면

서 섹터간 자금 로테이션이 활발하게 진행되고 있다. 유동성은 많은데 지수 상승세가 둔화됨에 따라

한국에서 두드러지고 있던 성장주 쏠림 현상이 미국에서도 나타나고 있는 모습이다. 아직까지는 역발상

접근보다는 추세를 따라가는 접근이 유효해 보인다.

1) IT섹터의 경우 성장 프리미엄과 자금조달 측면에서 메리트를 보유한 대형주가 소형주 대비 긍정적이

다. 현재 오바마 정부가 해외 유보금 증세를 진행중인 가운데 증세 이전에 해외 자금의 미국 회수 차

원에서 일회성 감세가 이뤄질 가능성이 높다. 이 경우 해외 현금 유보금이 많은 대형 IT 기업이 가장

유리하다. 또한 IT 섹터는 과거 닷컴 버블 대비 실적도 크게 개선됨에 따라 밸류에이션도 부담 높지

않다. 대형 플랫폼기업은 비싸지만 성장 프리미엄도 높아 상승 흐름은 지속될 전망이다.

40

45

50

55

60

65

70-40

-20

0

20

40

60

8000 02 04 06 08 10 12 14

US C&I 대출서베이: 소기업 대출기준 강화응답 (L)

NFIB 소기업 실제 CAPEX 투자확대조사 (R, 3Q 후행)

(%)(%)

3.36

1

4

7

10

13

16

19

20

30

40

50

60

70

80

70 75 80 85 90 95 00 05 10 15

미국 비금융기업 현금보유/채권잔액 (L)

미국 무디스 AAA등급 회사채 금리 (R)

(%) (%)

ETF Liquidity Tracker

KDB Daewoo Securities Research

2) 헬스케어의 경우 높은 벨류에이션에도 불구하고 성장 프리미엄으로 인해 추가 강세가 가능해 보인

다. 높은 유동성에도 섹터별 쏠림이 심화됨에 따라 성장주 프리미엄은 더욱 높아질 수 밖에 없는 상

황이다. 또한 최근의 제약기업들의 대형 M&A도 주가 상승세를 이끌고 있다. 미국/유럽 상장 ETF

펀드플로우 모두 헬스케어로의 자금유입이 견조하게 유지되고 있다.

3) 경기소비재 섹터의 경우 미국 매출액 비중이 70%로 S&P500 평균치이지만 유틸리티, 금융 섹터

를 제외할 경우 가장 높다. 필수소비재는 미국 매출액 비중이 66%로 경기소비재와 헬스케어 다음이

다. 강달러로 수출관련 지표는 부진하지만, 소비관련 지표는 금융위기 이후 최고치를 나타내고 있다.

양호한 내수경기 회복 기대감으로 경기소비재 섹터의 선호는 지속될 전망이다.

그림 8. 미국 ETF 자금유출입: 소비재로의 과도한 쏠림 그림 9. 지수 수익률: 소형주는 HC가 IT 아웃퍼폼

자료: Bloomberg, FactSet, KDB대우증권 리서치센터

-40

-20

0

20

40

60

80

-20

-10

0

10

20

경기소비재

통신

헬스케어

산업재

소재

IT

부동산

테마

에너지

금융

필수소비재

유틸리티

WTD (L) YTD (L) 2014 (R)(시총대비%) (시총대비%)

-40%

-30%

-20%

-10%

0%

10%

20%

지수

IT

헬스케어

소재

에너지

경기소비재

금융

필수소비재

유틸리티

6개월 12개월

Russell 2000 / S&P500상대수익률

브라질브라질브라질브라질 실물경제실물경제실물경제실물경제 및및및및 금융시장금융시장금융시장금융시장 동향동향동향동향

[매크로 및 펀더멘탈]

- 브라질 2월 물가 상승률은 7.7%까지 오름. 월간 상승률도 1.2%로 전월

의 기록적인 수준 유지. 특히 물 부족으로 인한 전력난이 전력 비용을 높

이고 있는 실정. 수력 발전 의존도가 높은 브라질은 수자원이 부족할 경

우 비용이 비싼 화력, 원자력 발전 비중을 높일 수 밖에 없어짐. 징수 전

기세는 2월 기점으로 평균 23% 인상

- 2001~2002년 말 브라질은 극심한 물 부족으로 인한 블랙아웃 사태를

겪은 바 있어. 당시 민간과 기업에 기간당 전력 사용량을 할당했고 초과

사용 분에 대해서는 높은 세를 부과 이는 곧 기업 활동 위축 및 국가 성

장 둔화, 대통령 지지도 추락으로 이어짐

- 1월 산업 생산은 부분적으로 회복되는 모습. 전월비 2% 늘었지만 추세적

으로는 둔화 기조를 벗어났다는 판단은 일러. 노동 시장 악화나 통화/재

정 긴축 기조 등에서 비추어볼 때, 1월의 산업생산 개선세가 이어질 것으

로 보기에는 어려운 듯

- 브라질의 1월 실업률은 5.3%까지 반등하며 예상치 상회. 노동 인구가 늘

어난 이유도 있지만, 노동 참여 비율 또한 역사적 저점 수준이기 때문에

구조적으로 실업률 반등은 예상되었던 부분

그림그림그림그림 1111. . . . 브라질의브라질의브라질의브라질의 연간연간연간연간 물가물가물가물가 상승률상승률상승률상승률 7.7% 7.7% 7.7% 7.7% 기록기록기록기록 그림그림그림그림 2222. . . . 브라질브라질브라질브라질 실질실질실질실질 임금은임금은임금은임금은 감소감소감소감소 추세에추세에추세에추세에 접어들었고접어들었고접어들었고접어들었고 실업률은실업률은실업률은실업률은 반등반등반등반등

자료: CEIC, KDB대우증권 리서치센터 자료: CEIC, KDB대우증권 리서치센터

Global Focus 브라질 채권 시장 주간 동향

2015.3.12

� 2222월월월월 물가는물가는물가는물가는 7.7%7.7%7.7%7.7%까지까지까지까지 급등급등급등급등. . . . 통화정책여력통화정책여력통화정책여력통화정책여력 높지높지높지높지 않지만않지만않지만않지만 긴축긴축긴축긴축 이어갈이어갈이어갈이어갈 수수수수 밖에밖에밖에밖에 없어없어없어없어

� 브라질브라질브라질브라질 실업률실업률실업률실업률 반등은반등은반등은반등은 구조적으로구조적으로구조적으로구조적으로 예상되었던예상되었던예상되었던예상되었던 부분부분부분부분. . . . 노동노동노동노동 시장시장시장시장 악화는악화는악화는악화는 지속될지속될지속될지속될 전망전망전망전망

� 중앙은행은중앙은행은중앙은행은중앙은행은 기준기준기준기준 금리를금리를금리를금리를 12.75%12.75%12.75%12.75%로로로로 50bp 50bp 50bp 50bp 인상인상인상인상. . . . 헤알화헤알화헤알화헤알화 환율은환율은환율은환율은 3.13.13.13.1까지까지까지까지 급격히급격히급격히급격히 절하절하절하절하

[크로스에셋전략]

이지연이지연이지연이지연 02-768-3073 [email protected]

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1

2

3

4

5

6

7

8

9

09 10 11 12 13 14 15

물가상승률(MoM, R)물가상승률(YoY, L)Target Rate Range

(%) (%)

100

110

120

130

140

-4

0

4

8

12

07 08 09 10 11 12 13 14 15

실질 임금 상승률실업률실질 임금(R, 12개월 평균)

(%, 12개월 평균, 전년비) (2001.1=100)

Global Focus 2015.3.12

KDB DAEWOO DAILY

그림그림그림그림 3333. . . . 브라질의브라질의브라질의브라질의 수도수도수도수도 상파울루가상파울루가상파울루가상파울루가 속한속한속한속한 지역의지역의지역의지역의 저수지저수지저수지저수지 수위수위수위수위 그림그림그림그림 4444. . . . 2001~022001~022001~022001~02년년년년 전력난전력난전력난전력난 당시당시당시당시 브라질의브라질의브라질의브라질의 성장성장성장성장 둔화둔화둔화둔화

자료: ONS, KDB대우증권 리서치센터 자료: CEIC, KDB대우증권 리서치센터

[채권시장 동향]

- 브라질 국채 10년물 금리는 13% 돌파. 지난 주 통화정책회의 발표 이후

가파른 상승, 달러 초 강세에 헤알화 가치는 가파른 절하 지속

- 현지 시각으로 3월 4일, 브라질 통화 정책회의에서 SELIC 기준 금리는

재차 50bp 인상된 12.75%로 조정. 시장 컨센서스와 부합. 물가 진정을

위한 긴축의 지속으로 이해

- 다음 통화 정책 회의는 4월 29일로 예정. 기준 금리 추가 인상 가능성 있

으며, 즉 2분기 내에 기준 금리는 13%대 진입할 수도. 3월 12일에는 의

사록 발표 예정. 중앙은행이 생각하는 물가 하락을 위해 필요한 조치에

대한 생각 확인

- 달러화 대비 헤알화 가치는 3.12헤알까지 밀려. 상품 가격 하락 등의 글

로벌 이슈보다는 전력 부족 우려, 페트로브라스 스캔들과 같은 브라질의

내재적인 우려가 헤알화 가치 하락에 더 큰 영향 미치고 있는 상황

그림그림그림그림 5555.... 브라질브라질브라질브라질 국채국채국채국채 금리와금리와금리와금리와 기준기준기준기준 금리금리금리금리 그림그림그림그림 6666. . . . 3.1 3.1 3.1 3.1 돌파한돌파한돌파한돌파한 헤알화헤알화헤알화헤알화 환율환율환율환율. . . . 이머징이머징이머징이머징 중에서도중에서도중에서도중에서도 절하절하절하절하 속도속도속도속도 가팔라가팔라가팔라가팔라

자료: Bloomberg, KDB대우증권 리서치센터 자료: Bloomberg, KDB대우증권 리서치센터

0

10

20

30

40

50

60

70

1 2 3 4 5 6 7 8 9 10 11 12

2013

2014

2015

(%)

(월)

-10

-5

0

5

10

15

0

1

2

3

4

5

00.1 00.7 01.1 01.7 02.1 02.7

GDP성장률(전년비)

산업생산 전년비(3개월 평균, R)

(%) (%)

8

9

10

11

12

13

14

13.7 14.1 14.7 15.1

10년물 9년물 2년물 기준 금리

(%)

90

95

100

105

110

115

120

125

1.2 1.16 1.30 2.13 2.27

브라질 헤알화 러시아 루블화

인도 루피화 인니 루피아화

(2015.1=100)

Introduction & Summary

금일은 3가지 PR 순 매도 후보가 대기 중이다.

첫째는 제일모직, 삼성SDS의 K200지수 편입과 현대 글로비스 유동주식 비율 변

경에 따른 비차익 PR 순 매도 수요다. K200지수를 추종하는 자금은 이들을 편입

또는 추가 매수해야 하며 그만큼 기존 종목들을 순 매도해야 한다. 여기서 문제는

추종 자금의 규모와 사전 교체 진행률이다.

둘째는 증권의 K200ETF 재고 처리에 따른 비차익 PR 순 매도 수요다. 12월 만

기 이후 증권이 누적한 재고량은 역대 최대 규모다. 기말 배당 증가를 노리고 무

리하게 쌓은 것이다. 최근 선물 고 평가가 미진한 탓에 롤-오버가 어려워졌다. 문

제는 얼마나 남았나, 그리고 얼마나 롤-오버되었나 하는 점이다.

셋째는 전통적인(?) 외국인의 매수 차익잔고 최종 청산에 따른 PR 순 매도다. 과

거 경험상 연말에 진입한 이들의 PR 순 매수는 대부분 이듬해 1~3월 사이에 청

산되었으며 3월에 집중되는 경향이 있었다. 일부는 롤-오버되었을 가능성이 있지

만 이번 주 스프레드가 급락한 탓에 나머지는 금일 청산이 불가피하다.

넷째는 이번 주부터 시작된 선물 외국인의 연속 신규매도와 스프레드 순 매도 급

증이다. 증권의 ETF 재고와 외국인의 차익잔고가 롤-오버되지 못하는 것은 이들

때문인데, 단순한 신규매도가 아니라 스프레드 순 매도를 동반하고 있어 만기 이

후 지수 추가 하락에 베팅했을 가능성이 높다.

정리하면, K200지수 이벤트 관련한 비차익 PR 매도 여력 6,195억원, K200ETF

재고 관련 증권 PR 순 매도 6,302억원, 외국인의 매수 차익잔고 2,352억원이므로

잠재 PR 순 매도 여력의 합계는 1조 4,849억원에 달한다. 이것은 2010년 11월

도이치 사태 이후 최대 순 매도 규모다.

다만, 그렇다고 지수가 무조건 급락하지는 않을 것이다. 첫째, 전일도 장 중 증권

이 비차익 순 매도를 집중했으나 지수는 꾸준히 상승했다. 둘째, 알려진 악재는 이

미 악재가 아니다. 2010년 11월의 교훈을 알고 있다면 금일 종가는 최고의 저가

매수 기회다. 적잖은 대기 매수세가 숟가락(?)을 들고 기다리고 있을 것이다.

선물옵션 분석 3월 선물 만기(Final update): 소문난 잔치에는 저가 매수세가 대기하고 있다

2015.3.12

n 3가지 PR 순 매도 후보 대기 중. 총 규모는 1.4조원으로 11.11사태 이후 최대

n 후보 1. K200 특례 편입/유동 비율 변경에 따른 기관의 비차익 PR 순 매도

n 후보 2. 증권 K200ETF/레버리지 ETF 재고 처리에 따른 비차익 PR 순 매도

n 후보 3. 계절적으로 확인된 외인 매수 차익잔고 최종 청산에 따른 PR 순 매도

n 3일 연속된 선물 외인 신규매도와 스프레드 순 매도 급증은 만기 이후 지수 하락 베팅

n 소문난 잔치(?)라서 저가 매수세 대기하고 있을 것. 예상 외로 낙 폭 제한될 수도

[파생상품]

심상범

02-768-4125

3가지 PR 순 매도 후보 대기 중:

K200지수 이벤트, 증권 ETF

재고, 외인 매수 차익잔고

이들의 PR 순 매도 여력은

1.5조원. 2010년 11월 도이치

사태 이후 최대

선물옵션 분석 2015.3.12

KDB DAEWOO DAILY

금일 3월 선물옵션 만기의 이슈들은 다음 4가지다.

첫째는 K200지수 특례 편입 및 유동주식 비율 변경에 따른 기관(일부 외국인

포함)의 비차익 PR 순 매도 충격 가능성이다.

이미 잘 알려진 바, 금일 종가 이후 ‘제일모직’, ‘삼성SDS’가 K200지수에 특례 편

입되며, ‘현대글로비스’는 오너 일가의 지분 매각으로 유동주식 비율이 늘어난다.

때문에 K200지수를 추종하는 펀드나 자금은 금일 종가까지 제일모직, 삼성SDS를

비중대로 매수해야 하며, 현대글로비스는 추가 매수하여 보유 비중을 늘려야 한다.

반면, 기존에 보유하고 있는 여타 종목들은 상대적으로 비중이 줄어든 만큼 매도

해야 한다. 이것은 비차익 PR 순 매도로 집행될 것이다.

K200지수에 편입될 경우, 구성 비중은 삼성SDS 1.26%, 제일모직 0.96%, 현대글

로비스는 0.4%에서 0.65%로 상향 조정된다. 즉, 총 2.46%가 변하는 셈이다. 과거

에 6월 K200지수 정기 변경의 구성 비중 변화는 대략 1% 전후였다. 즉, 이번 이

벤트는 정기 변경의 2배에 해당하는 대형 충격파를 초래할 수 있다.

여기서 포인트는 2가지다. ⓐ K200지수를 추종하는(벤치마크) 펀드나 자금의 규

모는? ⓑ 현재까지 얼마나 리밸런싱(rebalancing)이 진행되었을까?

사실 추종 자금 규모는 정확하게 알 수 없으며 전문가들의 의견도 다양하다. 우리

는 투신(ETF 포함)과 보험의 인덱스 추종 자금을 39조원으로 가정했다.1 이 가정

에 따르면 인덱스 자금은 삼성SDS 4,899억원, 제일모직 3,726억원, 현대글로비스

980억원을 매수해야 하며 기존 종목은 9,600억원을 매도해야 한다.

금일 종가에 이 물량이 집중된다면 3종목의 주가는 급등, 여타 종목들은 급락할

것이다. KOSPI는 양자가 상쇄돼 멀쩡하겠지만 K200지수는 급락할 수 밖에 없다.

그러나, 이 자금의 일부는 금일 종가의 혼잡(매도 수요 집중에 따른 저가 매도 또

는 미체결 위험)을 피하기 위해서 이미 교체를 시작했을 것이다.

물론, 정확한 교체 진행률은 알 수 없다. 다만, 보험의 경우, 기존 종목 매도 수요

는 5,166억원인데, 설 연휴 직후부터 비차익 PR 연속 순 매도가 -1,834억원에 달

했던 점을 감안하면 대략 35.5%가 이미 교체되었을 가능성이 있다.

또한, 이들은 동 기간에 반대로 제일모직과 삼성SDS를 +564억원 순 매수했는데

이는 우리가 추정한 매수 수요 4,641억원의 12.2%에 해당한다. 양자의 대칭적 매

매 패턴은 곧 리밸런싱을 뜻하며 교체 진행률은 12.2~35.5%가 되는 셈이다. 그만

큼 금일 종가의 비차익 PR 매도 수요는 줄어들 게 된다.

한편, 투신은 내부적으로 워낙 다양한 용도의 매매가 섞였기 때문에 상기 분석 잣

대를 적용할 수 없다. 다만, 보험과 같은 속도로 교체가 진행되었다고 가정한다면,

금일 예약된 투신+보험의 비차익 PR ‘매도’는 대략 6,195~8,433억원이 된다. 물

론, 반대 편에 비차익 PR 매수가 있기 때문에 순 매도는 이보다 줄어들 것이다.

1 김영성, ‘삼성SDS, 제일모직 특례편입, 현대글로비스 유동비율 변경’, 대우 데일리, 2015. 3.3

제일모직, 삼성SDS 특례 편입,

현대글로비스 유동주식 비율

상향 조정

지수 비중 변화는 2.46%. 이는

6월 정기 변경의 2배에 해당하는

대형 충격파 가능

당사 추정 K200 추종 자금은

39조원. 따라서, PR 순 매도

규모는 9.6천억원

단, 보험을 표본으로 추측한다면

12.2~35.5%가 이미 교체 완료.

따라서 잔량은 6~8천억원

선물옵션 분석 2015.3.12

KDB DAEWOO DAILY

둘째는 증권의 K200ETF 및 레버리지 ETF 재고 처리에 따른 비차익 PR 순 매

도 충격 가능성이다.

증권은 2월 25일부터 전일까지 -1조 6,084억원의 비차익 PR을 집중 순 매도하며

지수 상승의 발목을 잡았다. 이는 기존에 잔뜩 보유하고 있던 K200ETF(레버리지

ETF 및 순수 매수 차익 포함)를 환매-청산한 것이다.

증권은 ETF LP(유동성 공급자)이므로 기본적으로 최소한의 ETF 재고(?)를 보유

해야 하며, 여기다 선물 매도를 곁들여 시장 위험(market risk)을 헤지(hedge)한

다. 이번 만기에 발생한 문제는 2가지로 ① 12월 만기 이후 ETF 재고가 과다하게

누적된 점과 ② 선물이 저 평가로 돌아선 점이다.

이들이 12월 만기 직후부터 3월 6일까지 누적한 K200ETF 순 매수는 1조 8,735

억원으로 월물별 K200ETF 순 매수 누적 중에서 역대 최대다. 직전 최대는 2013

년 9월 만기 직전의 +1조 1,349억원이었다. 지난 해 연말에 삼성전자 등 일부 종

목들의 기말 배당 증가가 예상되자 다소 무리해서 쌓아둔 것이다.

물론, 선물이 꾸준히 고 평가된다면 이를 매도할 경우 재고 보유 비용에다 다소간

의 추가 수익까지 가능하므로 청산을 서두를 필요가 없다. 그러나, 2월 23일부터

선물 괴리차가 하락해 27일부터는 저 평가로 반전되었으며, 3-9 스프레드 가격마

저 전일 급락해 저 평가로 돌아섰기 때문에 더 이상 재고 유지가 어려워졌다.

여기서 포인트는 두 가지다. ⓐ 증권의 ETF 과잉 재고가 얼마나 남았나? ⓑ 재고

중에서 얼마나 롤-오버가 진행되었나?

증권은 12월 만기 이후부터 전일까지 K200ETF +1조 8,200억원, 레버리지 ETF

+9,488억원, 비차익 PR -1조 1,898억원을 누적했으며, 레버리지 ETF 잔고는 3

월 9일까지 -4,047억원 줄었다. 비차익 순 매도를 모두 환매라고 가정한다면 남

은 K200ETF 재고는 6,302억원, 레버리지 ETF 재고는 5,441억원이 된다.2

한편, 상기 ETF 재고 증가분에 대한 헤지 포지션을 전량 롤-오버하려면 스프레드

순 매도가 12월 대비로 -13,629계약 늘어야 한다. 그러나, 전일까지 이들은 오히

려 +2,561계약의 스프레드를 순 매수했다. 아직까지 ‘뚜렷한’ 롤-오버 흔적이 없

는 셈이다. 설령 순 매수에 롤-오버용 매도가 숨어있더라도 규모는 적을 것이다.

물론, 그렇다고 상기 물량이 모두 쏟아진다고 볼 수 없다. 일부는 이미 롤-오버되

었을 것이며, 최소한의 LP용 재고도 필요하며, 유동성 부족으로 청산에 실패한다

면 손해를 감수하고 롤-오버해야 한다. 이 때 스프레드가 급등하는 것이 이들에게

최상의 시나리오지만 선물 외국인의 연속 신규매도를 생각하면 가능성은 낮다.

2 레버리지 ETF는 내부적으로 ‘인덱스 펀드+K200ETF+선물’ 등 3가지로 구성된다. 따라서, 이것

을 환매 요청하면 투신은 ‘비차익 PR 순 매도+K200ETF 순 매도+선물 전매’를 해야 한다. 2월

26일부터 투신의 차익 PR 순 매도가 연속된 것도 이 때문이다. 이때 증권은 LP 역할에 따라

K200ETF 순 매수해야 하며 이것을 환매하면 다시 증권의 비차익 PR 순 매도가 된다. 때문에 증

권이 보유한 레버리지 ETF 재고 중 일부는 증권의 잠재적인 비차익 PR 순 매도 여력이 된다.

최근 증권의 비차익 PR 순

매도는 ETF 환매 물량

증권의 ETF 순 매수 누적은

역대 최대. 기말 배당 증가

노리고 무리하게 누적한 듯

비차익 순 매도 청산 차감하면

재고 증가 잔량 K200 6302억원,

레버리지 ETF 5441억원

전일까지 스프레드 +2561계약

순 매수해 롤-오버 흔적

뚜렷하지 않아

선물옵션 분석 2015.3.12

KDB DAEWOO DAILY

셋째는 계절적으로 입증된 바, 지난 해 6월부터 누적된 외국인 매수 차익잔고의

최종 청산에 따른 차익 또는 비차익 PR 순 매도 가능성이다.

앞서 ‘K200지수 관련 이벤트’와 ‘증권의 대량 ETF 재고’ 탓에 조금 퇴색(?)되었지

만, 과거 경험상 3월 만기일에는 직전 해 연말에 배당과 관련해 진입한 외국인 매

수 차익잔고가 마지막으로 청산된 사례가 많았다.

외국인은 지난 해 1월 만기에 차익 PR -92억원, 비차익 PR -9억원, 2월 만기에는

각각 -393억원, -362억원, 3월에는 각각 -3,019억원, -370억원을 순 매수했다.

즉, 1월부터 이들의 만기일 PR 수급이 순 매도 우위로 돌아섰으며 점차 강해지다

가 3월 만기에 피크-아웃(peak-out)한 셈이다.

2013년 3월 만기일에는 차익 PR +491억원과 비차익 PR -833억원이 내부 충돌

했으며, 2012년 3월 만기일에는 각각 -3,819억원, -976억원이 동시에 폭발했다.

즉, 뚜렷한 ‘계절성’이 있는 셈이다. 만일 같은 현상이 반복된다면 외국인도 금일

증권과 기관의 PR 순 매도 공습에 동참할 수 밖에 없다.

여기서도 포인트는 2가지다. ⓐ 외국인 매수 차익잔고는 얼마나 남았나? ⓑ 혹시

이번에도 롤-오버될 가능성은 없나?

외국인은 지난 해 5월 21일부터 차익 PR 순 매수를 누적했는데 현재까지 남은 물

량은 +5,090억원이다. 단, 같은 기간에 비차익 PR 순 매수는 +12조 5,999억원

에 달하며 여기에도 최소한 같은 규모의 비공식 차익이 숨어있을 가능성이 있다.

따라서, 공식+비공식 매수 차익잔고는 최소한 1조 180억원이다.

다만, 기중에 -2,115억원의 K200ETF를 순 매수했는데, 그 전에 전혀 사지도 않

았던 K200ETF를 순 매도한 것은 보유한 매수 차익잔고의 일부를 K200ETF로

설정한 다음 ‘간접 청산’했다는 뜻이다. 따라서, 이것까지 감안하면 이들의 매수 차

익잔고는 대략 8,065억원까지 낮아진다.

물론, 차근월물이 충분히 고 평가된다면 무리하게 청산하는 것 보다는 롤-오버하

는 것이 이득이다. 또한, 3-6 스프레드 가격은 2월 23일부터 3월 4일까지 콜 금

리 기준 이론가에 대비해 일 평균 +0.07p 가량 고 평가 상태가 유지되기도 했다.

때문에 외국인 매수 차익잔고의 일부가 롤-오버되었을 가능성은 있다.

고 평가 기간의 외국인 스프레드 순 매도 누적은 -4,534계약, 금액으로는 -5,713

억원이다. 따라서, 금일 종가에 청산 가능한 외국인 매수 차익잔고는 대략 2,352

억원으로 줄어들 수 있다.3 앞서 언급한 K200지수 편입 이벤트나 증권의 ETF 재

고 문제에 비해서는 상대적으로 물량 부담이 적은 셈이다.

3 단, 3월 10일 관측된 -3,797계약의 스프레드 순 매도에는 선물 외국인 투기 세력의 매도 포지

션 롤-오버가 포함되었을 가능성이 있다. 이번 주 들어 연일 신규매도가 누적되고 있기 때문이

다. 이를 차감한다면 외국인의 매수 차익잔고는 7,136억원으로 늘어난다.

계절적으로 외국인은 1~3월에

PR 순 매도 우위. 3월에 순 매도

집중되는 편

ETF 간접 청산 감안하면 외인

매수 차익잔고는 8천억원대.

스프레드 순 매도 롤-오버

가정하면 최소 2352억원

선물옵션 분석 2015.3.12

KDB DAEWOO DAILY

넷째는 3일째 연속된 선물 외국인의 신규매도와 3월 10일부터 이들의 스프레드

순 매도가 급증한 것이다. 즉, 매도 포지션을 롤-오버하고 있는 셈이다.

우리는 선물 외국인 투기 세력이 중기 세력과 초 단기 세력으로 구성되었다고 판

단한다. 이들 중에서 2~3주 이상의 추세 형성을 좌우하는 쪽은 중기 세력이다. 최

근 연속 순 매도가 우려되는 이유는 이것이 그 동안 잠수(?)했던 중기 세력의 행

태와 닮았기 때문이다. 근거는 3가지다.

첫째, 3일간 최근월물 미결제는 -48,811계약 줄었지만 이것은 당연히 만기 근접

에 따른 롤-오버 탓이다. 롤-오버에 따른 감소분(=차근월물 미결제)을 차감하면

최근월물 미결제는 오히려 +17,207계약이나 급증했다. 즉, 선물 외국인의 연속

순 매도는 상당 부분이 ‘신규매도’였던 셈이다.

둘째, 과거 경험상 초 단기 세력이 연합했을 때 가능한 최대 순 매매는 대략 ±7천

계약 내외였다. 즉, 3일간 집중된 순 매도는 -14,756계약으로 초 단기 세력의 가

용 한도를 넘어선 셈이다. 게다가 10시 전후의 집중 순 매매나 막판 역 회전이 미

미했고 장 중 시분할 패턴이었던 점도 중기 세력과 닮은 점이다.

셋째, 만일 이들의 신규매도 누적이 만기일 대량 PR 순 매도 충격에 의한 지수 급

락에 베팅한 것이라면 초 단기 세력이 무리(?)한 것일 수도 있다. 그러나, 이틀간

-18,235계약의 스프레드 순 매도가 급증한 것은 단순히 만기일의 일시적인 지수

하락 충격을 노리는 것이 아니라 만기 이후 지수 추가 하락에 베팅했다는 뜻이다.

만일 실제로 중기 세력의 신규매도가 시작된 것이라면 금일은 물론, 이후에도 순

매도가 계속될 수 있다. 과거에 관찰된 바, 이들의 신규매도가 이틀 만에 끝났던

사례는 없었으며, 최대 여력도 대략 -3.8만 계약이므로 아직까지 충분히 여력이

있기 때문이다.

우연의 일치인지 아니면 의도적인 것(!)인지는 알 수 없지만, 공교롭게도 외국인은

9월과 12월의 만기 주간에도 유사한 행태를 반복한 바 있다.

9월 만기 주간에는 -19,457계약, 12월에는 -13,673계약의 선물 순 매도가 집중

되었으며, 만기 전일+당일에 각각 -15,052계약(총 순 매도의 99%), -27,380계약

(91.9%)의 스프레드 순 매도가 집중되면서 스프레드 시장가는 순간적으로 최대 -

0.65p, -0.60p나 급락했다. 전일 스프레드가 -0.45p나 급락한 것도 비슷하다.

더 중요한 것은 만기일 이후다. 외국인은 9월 만기 이후 29일간, -25,016계약의

선물 순 매도를 집중했으며, 12월 만기 이후에는 16일간, -4,295계약을 순 매도했

다. 9월은 만기 직전에 집중된 순 매도에 전매의 비중이 많았던 반면, 12월은 신규

매도가 많았기 때문에 만기 이후 순 매도의 규모가 달랐던 것이다.

이번에도 신규매도 비중이 많기 때문에 만기일 이후에도 이들의 순 매도가 이어지

겠지만 규모는 제한될 수 있다. 예전처럼 -3.8만 계약까지 도달한다면 신규매도

여력은 대략 -2.4만 계약이다. 하루 -6천 계약의 속도가 유지된다면 4일이면 소

진된다. 단, 간헐적인 환매를 곁들인다면 순 매도 기간은 훨씬 길어질 수 있다.

연속 순 매도는 신규매도. 규모,

시분할성, 스프레드 순 매도

등을 감안하면 중기 세력 유력

중기 세력이라면 여력 -2.4만

계약 남아 만기일 이후에도

신규매도 지속 가능

선물옵션 분석 2015.3.12

KDB DAEWOO DAILY

소문난 잔치에는 저가 매수세가 대기하고 있다. 예상 외로 낙 폭 제한될 수도

정리하면, ① K200지수 이벤트와 관련한 기관의 비차익 PR 매도 여력은 6,195억

원, ② K200ETF 재고와 관련한 증권의 PR 순 매도는 6,302억원(레버리지 ETF

제외), ③ 외국인의 매수 차익잔고는 최소 2,352억원이므로 잠재 PR 순 매도 여

력의 합계는 1조 4,849억원에 달한다.

물론, 우리의 관측 범위를 벗어나 일부가 이미 롤-오버되었다면 실제 출회되는

PR 순 매도는 이보다 적을 것이다. 그러나, 백보 양보해 절반만 출회되어도 7,424

억원에 달하므로 금일 PR 순 매도가 부담스러운 것은 분명하다. 그렇다면 지수는

장 중이나 종가에 무조건 하락 또는 급락할까? 확률은 100%가 아니다.

첫째, 금통위의 금리 인하 가능성이다. 우리 분야가 아니므로 패스하자.

둘째, 전일 장 중에 증권이 -3,977억원의 비차익 순 매도를 집중했음에도 불구하

고 오히려 K200지수는 시가 대비 +0.83%나 올랐다. 물론, 외국인이 삼성전자를

+1,167억원(PR 매매 제외)이나 집중 순 매수한 탓도 있지만, 여하간 대량 PR 순

매도에도 불구하고 지수가 상승할 수 있다는 것이 증명되었다.

셋째, 알려진 ‘악재(惡材)’는 이미 ‘악재’가 아니다. 금일 종가에 ‘3대 PR 순 매도’

가 집중될 가능성이 높다는 것은 이미 널리 알려진 사실이다. 따라서, 만일 만기

이후 지수 반등을 예상한다면 금일 종가는 최고의 저가 매수 기회가 된다. 즉, 적

잖은 물량의 저가 매수세가 종가 부근에 대기하고 있을 것이란 얘기다.

근거는 2010년 11월 옵션 만기일, 속칭 ‘11.11사태’ 또는 ‘도이치 사태’다. 당시

종가에 -2조 912억원의 외국인 차익 PR 순 매도가 집중되었으며, K200지수는 종

가에만 -2.79% 급락했다.4

그러나, 잊지 말아야 할 것은 지수가 다음 날 시가에만 +2.13%나 급등했다는 점

이다. 물론, 종가에 +6.79p로 치솟았던 베이시스가 익일 시가에 +0.48p로 급락했

기 때문에 미국 증시 상승의 영향도 아니다. 즉, 이것은 수급에 의한 일시적 충격

은 곧바로 회복된다는 교훈을 줬다.

이 교훈을 알고 있다면 금일 종가의 대규모 비차익 PR 순 매수는 저가 매수자들

에게 좋은 ‘먹잇감’일 뿐이다. 2월 23일부터 3월 6일까지 일 평균 +1,432억원이

었던 외국인의 비차익 PR 순 매수는 이번 주 들어 -110억원으로 급감했는데, 역

시 금일 종가의 PR 순 매도를 노리고 일시적으로 후퇴했을 가능성이 있다.

과거 경험상 만기일 PR 수급이 지수를 무조건 하락시키려면 순 매도 규모는 최소

한 -5,204억원을 넘어야 한다. 그 이하에서는 지수가 상승했던 경우도 빈번하게

관찰되기 때문이다. 금일 다양한 저가 매수세가 유입돼 PR 순 매도를 방어한다면

지수 낙 폭은 제한될 수도 있다. 그저 ‘소문난 잔치’가 되는 셈이다.

4 당시 종가에 -2조 912억원의 외국인 차익 PR 순 매도가 집중되었으나, 역시 +1조 236억원의

비차익 PR 순 매수가 유입되었기 때문에 실제 종가 PR 수급은 -1조 676억원 순 매도 우위였다.

즉, 금일 저가 매수세가 유입되더라도 종가에 지수는 하락할 수 있다. 다만, 저가 매수세가 클수

록 지수 낙 폭은 제한될 것이다.

K200 이벤트 관련 6195억원,

증권 ETF 재고 관련 6302억원,

외인 매수 차익 2352억원

= 1.48조원

방어 가능성:

1) 금통위 금리 인하 호재,

2) 개별 종목 순 매수의 방어,

3) 저가 매수 대기 수요의 상쇄

저가 매수의 이유: 11.11사태

역시 종가에 급락했던 지수는

익일 시가에 상당 부분 복구

소문난 잔치에는 먹을 것이 없다

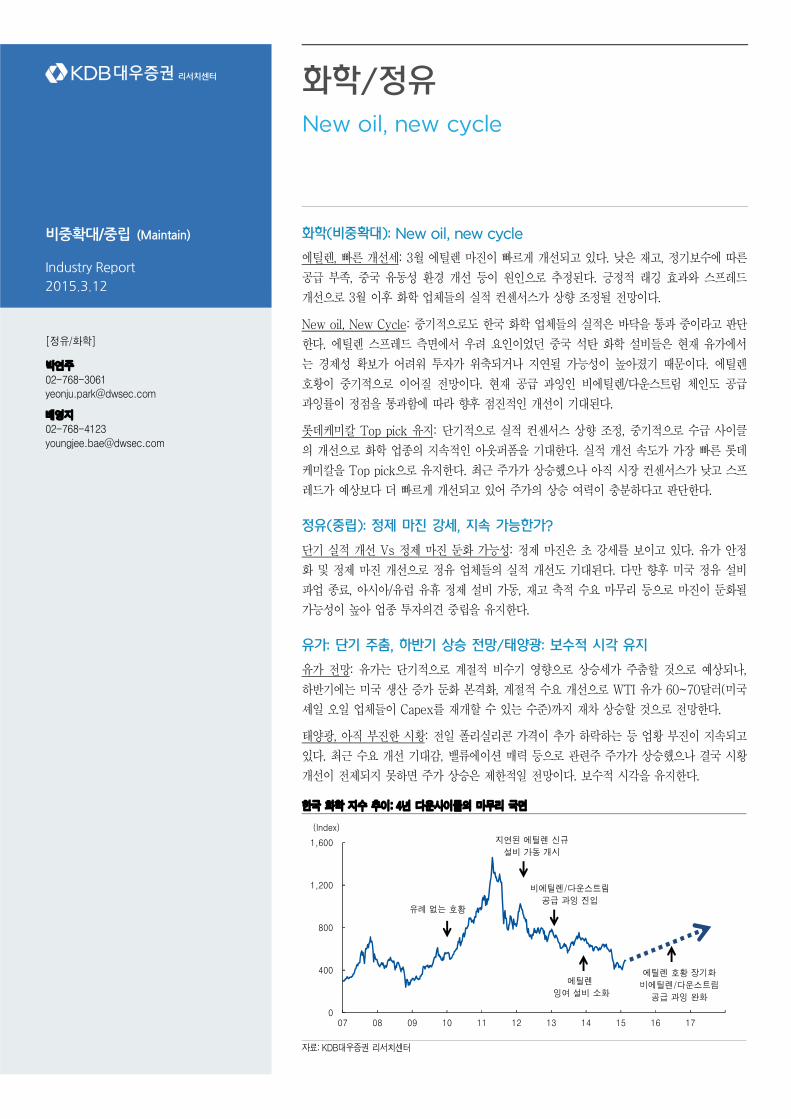

화학/정유 New oil, new cycle

화학(비중확대): New oil, new cycle

에틸렌, 빠른 개선세: 3월 에틸렌 마진이 빠르게 개선되고 있다. 낮은 재고, 정기보수에 따른

공급 부족, 중국 유동성 환경 개선 등이 원인으로 추정된다. 긍정적 래깅 효과와 스프레드

개선으로 3월 이후 화학 업체들의 실적 컨센서스가 상향 조정될 전망이다.

New oil, New Cycle: 중기적으로도 한국 화학 업체들의 실적은 바닥을 통과 중이라고 판단

한다. 에틸렌 스프레드 측면에서 우려 요인이었던 중국 석탄 화학 설비들은 현재 유가에서

는 경제성 확보가 어려워 투자가 위축되거나 지연될 가능성이 높아졌기 때문이다. 에틸렌

호황이 중기적으로 이어질 전망이다. 현재 공급 과잉인 비에틸렌/다운스트림 체인도 공급

과잉률이 정점을 통과함에 따라 향후 점진적인 개선이 기대된다.

롯데케미칼 Top pick 유지: 단기적으로 실적 컨센서스 상향 조정, 중기적으로 수급 사이클

의 개선으로 화학 업종의 지속적인 아웃퍼폼을 기대한다. 실적 개선 속도가 가장 빠른 롯데

케미칼을 Top pick으로 유지한다. 최근 주가가 상승했으나 아직 시장 컨센서스가 낮고 스프

레드가 예상보다 더 빠르게 개선되고 있어 주가의 상승 여력이 충분하다고 판단한다.

정유(중립): 정제 마진 강세, 지속 가능한가?

단기 실적 개선 Vs 정제 마진 둔화 가능성: 정제 마진은 초 강세를 보이고 있다. 유가 안정

화 및 정제 마진 개선으로 정유 업체들의 실적 개선도 기대된다. 다만 향후 미국 정유 설비

파업 종료, 아시아/유럽 유휴 정제 설비 가동, 재고 축적 수요 마무리 등으로 마진이 둔화될

가능성이 높아 업종 투자의견 중립을 유지한다.

유가: 단기 주춤, 하반기 상승 전망/태양광: 보수적 시각 유지

유가 전망: 유가는 단기적으로 계절적 비수기 영향으로 상승세가 주춤할 것으로 예상되나,

하반기에는 미국 생산 증가 둔화 본격화, 계절적 수요 개선으로 WTI 유가 60~70달러(미국

셰일 오일 업체들이 Capex를 재개할 수 있는 수준)까지 재차 상승할 것으로 전망한다.

태양광, 아직 부진한 시황: 전일 폴리실리콘 가격이 추가 하락하는 등 업황 부진이 지속되고

있다. 최근 수요 개선 기대감, 밸류에이션 매력 등으로 관련주 주가가 상승했으나 결국 시황

개선이 전제되지 못하면 주가 상승은 제한적일 전망이다. 보수적 시각을 유지한다.

비중확대/중립� (Maintain)�

Industry�Report�

2015.3.12�

� �� � [정유/화학]

박연주 02-768-3061 [email protected] 배영지 02-768-4123 [email protected]

한국 화학 지수 추이: 4년 다운사이클의 마무리 국면

자료: KDB대우증권 리서치센터

0

400

800

1,200

1,600

07 08 09 10 11 12 13 14 15 16 17

(Index)

지연된 에틸렌 신규

설비 가동 개시

비에틸렌/다운스트림

공급 과잉 진입

에틸렌

잉여 설비 소화

에틸렌 호황 장기화

비에틸렌/다운스트림

공급 과잉 완화

유례 없는 호황

스마트폰 카메라의 고사양화 경쟁 지속 예상

2000년대에 들어서며 국내 최초 카메라폰이 출시된 이후 최근까지 휴대폰에 탑재

되는 카메라의 사양은 계속해서 업그레이드 되고 있다. 카메라폰 초기 모델만 하

더라도 35만 화소에 20장이나 촬영이 가능하다며 이슈가 되었으나 스마트폰이 본

격적으로 확산되기 시작한 2010년부터 후면의 5MP 카메라에 추가로 전면에도 카

메라를 장착한 듀얼카메라로 급속히 진화했다.

전세계 휴대폰 업체들의 카메라 고사양화 경쟁은 당분간 지속될 것으로 판단된다.

현재 글로벌 스마트폰 Top 3인 삼성전자, 애플, LG전자가 스마트폰 카메라의 고

성능화를 주도하고 있으며 이들의 중저가 제품뿐만 아니라 최근 중화권 스마트폰

업체들도 고화소 카메라 탑재가 눈에 띄게 증가하고 있다. 이는 스마트폰이 성숙

한 시장으로 들어섬에 따라 소비자에게 하드웨어 기능을 가장 잘 부각시켜 마케팅

포인트로 내세울 수 있는 부분이 바로 카메라이기 때문이다.

써브(Sub) 카메라의 진화는 이제 시작

스마트폰 메인카메라의 고사양화는 꾸준히 진행되었다. 특히 삼성전자는 2013년

전략 스마트폰에 13MP 카메라를 탑재하면서 1000만화소 시대를 열었고 작년

16MP까지 적용했다. LG전자는 2012년 말 모바일 부문 회복을 위한 신제품에 야

심차게 13MP를 적용했다. 애플은 2011년 아이폰4S에 8MP로 업그레이드 후 정

체되었으나 지난해 하반기 출시한 아이폰6 플러스의 메인카메라에 OIS(광학식 손

떨림보정) 기능을 추가하며 카메라 고성능화 대열에 합류했다.

반면, 전면의 써브카메라는 단순히 영상통화를 위해 존재했기 때문에 수년간 VGA

급에서 2MP 수준에 머물러 있었으나 전면카메라의 이용 증가로 인한 화소수 증

가에 대한 니즈가 확대되고 있다. 이에 따라 최근 삼성전자가 공개한 신제품의 전

면카메라에 5MP가 전격 적용되었고 LG전자나 중화권 업체들도 올해 써브카메라

의 화소수 업그레이드 가능성이 높을 것으로 예상된다.

모바일 카메라 관련 부품주에 주목할 시점

휴대폰 카메라 부품 중에서도 당사는 카메라의 진화에 핵심이 되고 전방 산업인

스마트폰 출하량 증가에 따른 직접적인 수혜를 받을 수 있는 카메라모듈, 렌즈모

듈, AF액츄에이터 업체에 주목할 시점이라고 판단한다. 특히 최근까지 휴대폰 부

품주 중에 주가가 상대적으로 덜 오른 것으로 판단되는 업체로 카메라모듈은 파트

론(091700), 엠씨넥스(097520), 렌즈모듈은 세코닉스(053450), 렌즈, AF액츄에이

터, 카메라모듈의 일괄생산이 가능한 해성옵틱스(076610)의 긍정적인 실적과 주

가가 기대된다.

핸드셋 부품 스마트폰 카메라의 진화는 지속된다

2015.3.12

[IT]

이왕섭

02-768-4168

박원재

02-768-3372

추연환

02-768-3002

핸드셋 부품 2015.3.12

KDB DAEWOO DAILY

그림 1. 과거 스마트폰의 본격 확산 이전 카메라 장착된 주요 피쳐폰의 화소수 추이

자료: 각 사, 언론자료, KDB대우증권 리서치센터

그림 2. 삼성전자 Flagship 제품의 카메라 화소수 변화 추이 및 전망

자료: 삼성전자, KDB대우증권 리서치센터

그림 3. 애플 Flagship 제품의 카메라 화소수 변화 추이 및 전망

자료: Apple, KDB대우증권 리서치센터

핸드셋부품�

스마트폰�카메라의�진화는�지속된다�

�KDB�Daewoo�Securities�Research�

2015년 매출액 25.8%, 영업이익 32.4% 증가 기대

파트론의 2014년 연간 실적은 매출액 7,698억원, 영업이익 659억원으로 각각 29.9% 및

51.1% 감소하였다. 최대 고객사의 스마트폰 사업 부진과 외형 감소에 따른 수익성 하락 때

문이다. 매출액의 70%를 차지하는 카메라 모듈의 판매 수량 감소가 직접적인 영향을 미쳤

다. 센서 등 신규 사업도 기대에 미치지 못하였다.

그러나, 스마트폰 시장의 부진을 고려하면 상대적으로 잘 견디고 있다고 판단된다. 어려운

상황을 넘기는 것도 경쟁력이다. 2015년에는 다시 성장이 시작될 것으로 기대된다. 2015년

매출액은 9,682억원, 영업이익은 873억원으로 25.8% 및 32.4% 증가할 것으로 기대된다.

Mid-End 스마트폰 확대, 카메라 모듈 고사양화로 2015년 재 성장 가능

파트론의 실적이 2014년을 저점으로 점차 개선될 것으로 기대하는 이유는

1) 최대 고객사의 Mid-End 제품 출시가 증가할 것으로 예상된다. 3월 발표한 신제품의 초

기 반응이 좋다. 향후 지속적인 고사양 제품 출시를 통한 브랜드 가치 강화로 Mid-End 제

품 비중이 증가할 가능성이 크다. 이를 기반으로 확고한 1위 확보 전략을 펼칠 가능성이 크

다. 중저가 범용 부품 비중이 높은 동사의 수혜가 가능할 것으로 기대된다.

2) 카메라 모듈 고사양화가 진행될 전망이다. 후면은 16Mega 카메라 모듈이 대세가 되고

있으며, OIS(Optical Image Stabilization, 손떨림 보정 기능) 채택이 증가하고 있다. 향후 전

면 카메라 모듈도 5Mega가 대세가 될 전망이다. 평균판매가격(ASP) 상승이 기대된다. 카

메라 모듈 수량 증가 및 ASP 상승은 매우 긍정적이다.

카메라 모듈 매출액은 2013년 7,072억원에서 2014년 29.9% 감소한 것으로 추정되나,

2015년에는 32.5% 증가하여 6,567억원을 기록할 전망이다. 외형 중가로 인한 수익성 개선

효과도 기대된다.

투자의견 ‘매수’ 및 12개월 목표주가 17,500원 유지

파트론의 투자의견 ‘매수’ 및 12개월 목표주가 17,500원을 유지한다. 12개월 Forward EPS

1,459원에 PER 12배를 적용하여 산정하였다. 최근 스마트폰 부품 업체들의 투자 심리가

개선되고 있다는 점도 긍정적이다. 동사의 과거 5년 평균 PER은 11.6배 수준이다.

파트론 (091700) 카메라 모듈 고사양화 수혜주

단말기/부품�

(Maintain)� 매수�

목표주가(원,12M)� 17,500�

현재주가(15/03/11,원)� 14,500�

상승여력� 21%�

영업이익(14F,십억원) 66

Consensus 영업이익(14F,십억원) 71

EPS 성장률(14F,%) -53.0

MKT EPS 성장률(14F,%) -1.9

P/E(14F,x) 12.8

MKT P/E(14F,x) 13.7

KOSDAQ 619.61

시가총액(십억원) 785

발행주식수(백만주) 54

유동주식비율(%) 73.4

외국인 보유비중(%) 26.5

베타(12M) 일간수익률 1.42

52주 최저가(원) 7,700

52주 최고가(원) 15,400

주가상승률(%) 1개월 6개월 12개월

절대주가 16.9 35.5 11.1

상대주가 13.5 25.5 -1.8

박원재

02-768-3372

[email protected] 결산기 (12월) 12/11 12/12 12/13 12/14P 12/15F 12/16F

매출액 (십억원) 426 873 1,100 770 968 1,136

영업이익 (십억원) 30 91 135 66 87 103

영업이익률 (%) 7.0 10.4 12.3 8.6 9.0 9.1

순이익 (십억원) 26 72 106 50 76 88

EPS (원) 484 1,333 1,956 919 1,405 1,621

ROE (%) 20.6 43.3 44.2 16.8 22.4 21.6

P/E (배) 16.5 10.5 7.3 12.8 10.3 8.9

P/B (배) 3.1 3.9 2.7 2.1 2.1 1.8

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 파트론, KDB대우증권 리서치센터

50

70

90

110

130

14.3 14.7 14.11 15.3

파트론 KOSDAQ

핸드셋부품�

스마트폰�카메라의�진화는�지속된다�

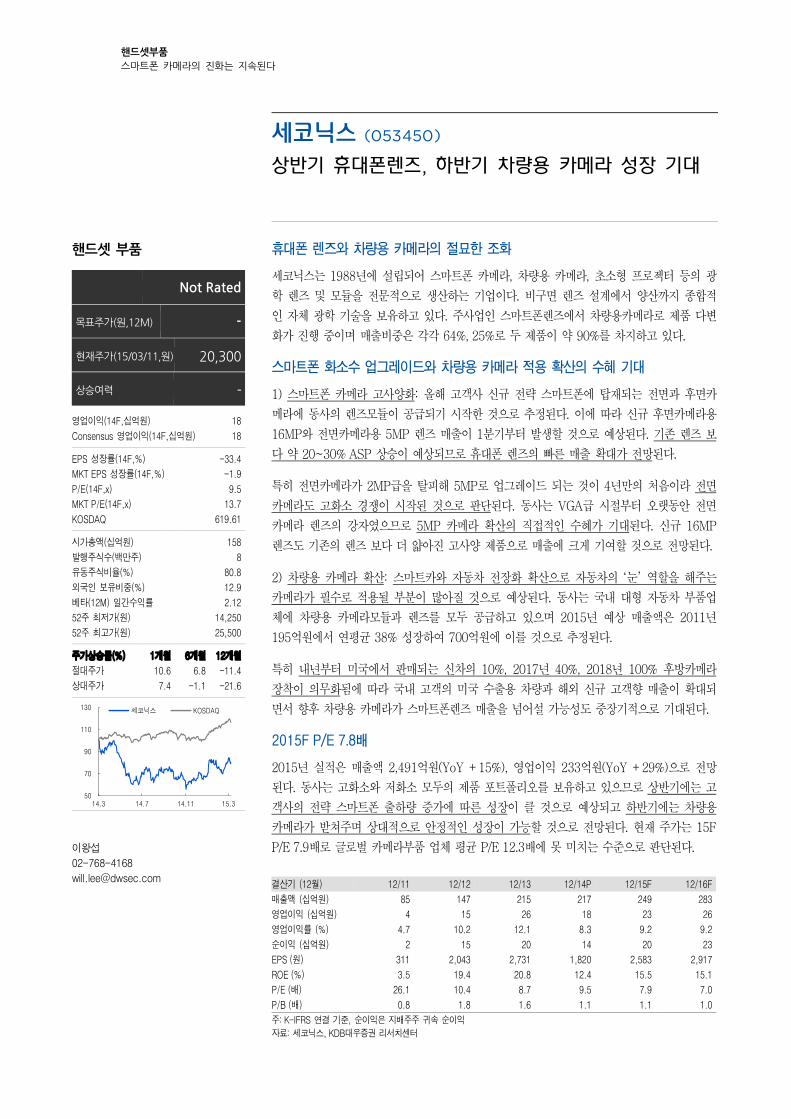

휴대폰 렌즈와 차량용 카메라의 절묘한 조화

세코닉스는 1988년에 설립되어 스마트폰 카메라, 차량용 카메라, 초소형 프로젝터 등의 광

학 렌즈 및 모듈을 전문적으로 생산하는 기업이다. 비구면 렌즈 설계에서 양산까지 종합적

인 자체 광학 기술을 보유하고 있다. 주사업인 스마트폰렌즈에서 차량용카메라로 제품 다변

화가 진행 중이며 매출비중은 각각 64%, 25%로 두 제품이 약 90%를 차지하고 있다.

스마트폰 화소수 업그레이드와 차량용 카메라 적용 확산의 수혜 기대

1) 스마트폰 카메라 고사양화: 올해 고객사 신규 전략 스마트폰에 탑재되는 전면과 후면카

메라에 동사의 렌즈모듈이 공급되기 시작한 것으로 추정된다. 이에 따라 신규 후면카메라용

16MP와 전면카메라용 5MP 렌즈 매출이 1분기부터 발생할 것으로 예상된다. 기존 렌즈 보

다 약 20~30% ASP 상승이 예상되므로 휴대폰 렌즈의 빠른 매출 확대가 전망된다.

특히 전면카메라가 2MP급을 탈피해 5MP로 업그레이드 되는 것이 4년만의 처음이라 전면

카메라도 고화소 경쟁이 시작된 것으로 판단된다. 동사는 VGA급 시절부터 오랫동안 전면

카메라 렌즈의 강자였으므로 5MP 카메라 확산의 직접적인 수혜가 기대된다. 신규 16MP

렌즈도 기존의 렌즈 보다 더 얇아진 고사양 제품으로 매출에 크게 기여할 것으로 전망된다.

2) 차량용 카메라 확산: 스마트카와 자동차 전장화 확산으로 자동차의 ‘눈’ 역할을 해주는

카메라가 필수로 적용될 부분이 많아질 것으로 예상된다. 동사는 국내 대형 자동차 부품업

체에 차량용 카메라모듈과 렌즈를 모두 공급하고 있으며 2015년 예상 매출액은 2011년

195억원에서 연평균 38% 성장하여 700억원에 이를 것으로 추정된다.

특히 내년부터 미국에서 판매되는 신차의 10%, 2017년 40%, 2018년 100% 후방카메라

장착이 의무화됨에 따라 국내 고객의 미국 수출용 차량과 해외 신규 고객향 매출이 확대되

면서 향후 차량용 카메라가 스마트폰렌즈 매출을 넘어설 가능성도 중장기적으로 기대된다.

2015F P/E 7.8배

2015년 실적은 매출액 2,491억원(YoY +15%), 영업이익 233억원(YoY +29%)으로 전망

된다. 동사는 고화소와 저화소 모두의 제품 포트폴리오를 보유하고 있으므로 상반기에는 고

객사의 전략 스마트폰 출하량 증가에 따른 성장이 클 것으로 예상되고 하반기에는 차량용

카메라가 받쳐주며 상대적으로 안정적인 성장이 가능할 것으로 전망된다. 현재 주가는 15F

P/E 7.9배로 글로벌 카메라부품 업체 평균 P/E 12.3배에 못 미치는 수준으로 판단된다.

세코닉스 (053450) 상반기 휴대폰렌즈, 하반기 차량용 카메라 성장 기대

핸드셋�부품�

� Not�Rated�

목표주가(원,12M)� -�

현재주가(15/03/11,원)� 20,300�

상승여력� -�

영업이익(14F,십억원) 18

Consensus 영업이익(14F,십억원) 18

EPS 성장률(14F,%) -33.4

MKT EPS 성장률(14F,%) -1.9

P/E(14F,x) 9.5

MKT P/E(14F,x) 13.7

KOSDAQ 619.61

시가총액(십억원) 158

발행주식수(백만주) 8

유동주식비율(%) 80.8

외국인 보유비중(%) 12.9

베타(12M) 일간수익률 2.12

52주 최저가(원) 14,250

52주 최고가(원) 25,500

주가상승률(%) 1개월 6개월 12개월

절대주가 10.6 6.8 -11.4

상대주가 7.4 -1.1 -21.6

이왕섭

02-768-4168

[email protected] 결산기 (12월) 12/11 12/12 12/13 12/14P 12/15F 12/16F

매출액 (십억원) 85 147 215 217 249 283

영업이익 (십억원) 4 15 26 18 23 26

영업이익률 (%) 4.7 10.2 12.1 8.3 9.2 9.2

순이익 (십억원) 2 15 20 14 20 23

EPS (원) 311 2,043 2,731 1,820 2,583 2,917

ROE (%) 3.5 19.4 20.8 12.4 15.5 15.1

P/E (배) 26.1 10.4 8.7 9.5 7.9 7.0

P/B (배) 0.8 1.8 1.6 1.1 1.1 1.0

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 세코닉스, KDB대우증권 리서치센터

50

70

90

110

130

14.3 14.7 14.11 15.3

세코닉스 KOSDAQ

핸드셋부품�

스마트폰�카메라의�진화는�지속된다�

�KDB�Daewoo�Securities�Research�

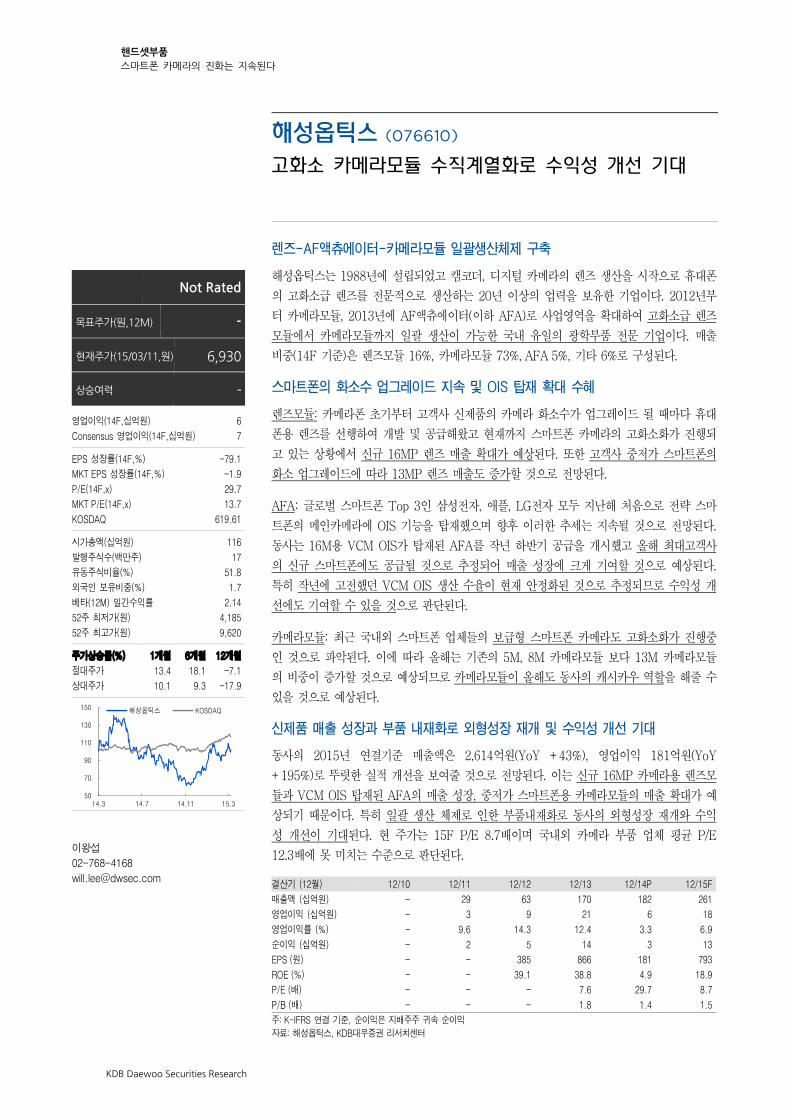

렌즈-AF액츄에이터-카메라모듈 일괄생산체제 구축

해성옵틱스는 1988년에 설립되었고 캠코더, 디지털 카메라의 렌즈 생산을 시작으로 휴대폰

의 고화소급 렌즈를 전문적으로 생산하는 20년 이상의 업력을 보유한 기업이다. 2012년부

터 카메라모듈, 2013년에 AF액츄에이터(이하 AFA)로 사업영역을 확대하여 고화소급 렌즈

모듈에서 카메라모듈까지 일괄 생산이 가능한 국내 유일의 광학부품 전문 기업이다. 매출

비중(14F 기준)은 렌즈모듈 16%, 카메라모듈 73%, AFA 5%, 기타 6%로 구성된다.

스마트폰의 화소수 업그레이드 지속 및 OIS 탑재 확대 수혜

렌즈모듈: 카메라폰 초기부터 고객사 신제품의 카메라 화소수가 업그레이드 될 때마다 휴대

폰용 렌즈를 선행하여 개발 및 공급해왔고 현재까지 스마트폰 카메라의 고화소화가 진행되

고 있는 상황에서 신규 16MP 렌즈 매출 확대가 예상된다. 또한 고객사 중저가 스마트폰의

화소 업그레이드에 따라 13MP 렌즈 매출도 증가할 것으로 전망된다.

AFA: 글로벌 스마트폰 Top 3인 삼성전자, 애플, LG전자 모두 지난해 처음으로 전략 스마

트폰의 메인카메라에 OIS 기능을 탑재했으며 향후 이러한 추세는 지속될 것으로 전망된다.

동사는 16M용 VCM OIS가 탑재된 AFA를 작년 하반기 공급을 개시했고 올해 최대고객사

의 신규 스마트폰에도 공급될 것으로 추정되어 매출 성장에 크게 기여할 것으로 예상된다.

특히 작년에 고전했던 VCM OIS 생산 수율이 현재 안정화된 것으로 추정되므로 수익성 개

선에도 기여할 수 있을 것으로 판단된다.

카메라모듈: 최근 국내외 스마트폰 업체들의 보급형 스마트폰 카메라도 고화소화가 진행중

인 것으로 파악된다. 이에 따라 올해는 기존의 5M, 8M 카메라모듈 보다 13M 카메라모듈

의 비중이 증가할 것으로 예상되므로 카메라모듈이 올해도 동사의 캐시카우 역할을 해줄 수

있을 것으로 예상된다.

신제품 매출 성장과 부품 내재화로 외형성장 재개 및 수익성 개선 기대

동사의 2015년 연결기준 매출액은 2,614억원(YoY +43%), 영업이익 181억원(YoY

+195%)로 뚜렷한 실적 개선을 보여줄 것으로 전망된다. 이는 신규 16MP 카메라용 렌즈모

듈과 VCM OIS 탑재된 AFA의 매출 성장, 중저가 스마트폰용 카메라모듈의 매출 확대가 예

상되기 때문이다. 특히 일괄 생산 체제로 인한 부품내재화로 동사의 외형성장 재개와 수익

성 개선이 기대된다. 현 주가는 15F P/E 8.7배이며 국내외 카메라 부품 업체 평균 P/E

12.3배에 못 미치는 수준으로 판단된다.

해성옵틱스 (076610) 고화소 카메라모듈 수직계열화로 수익성 개선 기대

�

� Not�Rated�

목표주가(원,12M)� -�

현재주가(15/03/11,원)� 6,930�

상승여력� -�

영업이익(14F,십억원) 6

Consensus 영업이익(14F,십억원) 7

EPS 성장률(14F,%) -79.1

MKT EPS 성장률(14F,%) -1.9

P/E(14F,x) 29.7

MKT P/E(14F,x) 13.7

KOSDAQ 619.61

시가총액(십억원) 116

발행주식수(백만주) 17

유동주식비율(%) 51.8

외국인 보유비중(%) 1.7

베타(12M) 일간수익률 2.14

52주 최저가(원) 4,185

52주 최고가(원) 9,620

주가상승률(%) 1개월 6개월 12개월

절대주가 13.4 18.1 -7.1

상대주가 10.1 9.3 -17.9

이왕섭

02-768-4168

[email protected] 결산기 (12월) 12/10 12/11 12/12 12/13 12/14P 12/15F

매출액 (십억원) - 29 63 170 182 261

영업이익 (십억원) - 3 9 21 6 18

영업이익률 (%) - 9.6 14.3 12.4 3.3 6.9

순이익 (십억원) - 2 5 14 3 13

EPS (원) - - 385 866 181 793

ROE (%) - - 39.1 38.8 4.9 18.9

P/E (배) - - - 7.6 29.7 8.7

P/B (배) - - - 1.8 1.4 1.5

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 해성옵틱스, KDB대우증권 리서치센터

50

70

90

110

130

150

14.3 14.7 14.11 15.3

해성옵틱스 KOSDAQ

핸드셋부품�

스마트폰�카메라의�진화는�지속된다�

스마트폰 및 자동차용 카메라모듈 제조업체

엠씨넥스는 스마트폰 및 자동차용 카메라모듈 제조업체이다. 주요 매출처는 삼성전자, 현대

모비스, ZTE(中), Kyocera(日), Arima(대만) 등이며 스마트폰 카메라모듈은 중국 상해법인

및 베트남 법인에서, 자동차용 카메라모듈은 국내 법인에서 생산하고 있다.

엠씨넥스는 자동차 카메라모듈 시장에서 파나소닉, 소니, 후지쓰, 마그나에 이어 글로벌

M/S 5위를 점유하고 있으며 국내시장에서는 압도적인 1위 사업자이다. 휴대폰 카메라모듈

은 2012년까지 중국, 일본 등 해외업체 매출비중이 높았으나 2013년 이후 삼성전자로의

매출이 크게 증가해 현재 삼성의 주요 카메라모듈 공급업체 중 하나로 자리잡았다.

갤럭시 A시리즈 후면 카메라 메인 벤더

엠씨넥스는 삼성의 중저가 스마트폰 글로벌 시장점유율 확대의 핵심역할을 하고 있는 갤럭

시 A5, A7 후면 카메라모듈(후면 13MP, 전면 5MP)을 2014년 말부터 단독으로 공급하고

있다. 동사는 2014년까지 주로 5MP(Mega Pixel), 8MP 카메라모듈을 삼성에 공급해왔으

나 갤럭시 A시리즈 13MP 카메라모듈 공급을 계기로 고화소급 비중이 크게 높아졌다.

ZTE, Kyocera 등 해외업체의 High-end 모델에 13MP 이상의 고화소 카메라 모듈을 공급

해왔던 경험이 삼성전자 협력업체들과의 경쟁에서 긍정적인 영향을 미친 것으로 판단된다.

삼성의 카메라모듈 주요 협력업체로 진입하기 위해 엠씨넥스는 2013년 베트남 하노이 인근

에 생산법인을 설립했으며, 2013년 4Q에 공장 가동을 시작했다. 삼성전자 향 매출은 2012

년 97억원, 2013년 1,128억원, 2014년 2,372억원으로 급증하고 있다.

2015년 P/E 6.2배, 여전히 싸다

엠씨넥스의 2015년 실적은 매출액 5,349억원(YoY +30%), 영업이익 346억원(YoY

+62%), 당기순이익 231억원(YoY +84%)으로 전망된다. 매출 성장 요인은 1) 자동차용 카

메라모듈 매출의 꾸준한 성장과 2) 삼성전자 향 카메라모듈 매출에서 ASP가 높은 13MP

고화소급 비중이 증가하고 있는 점이다.

스마트폰 산업 성장률이 둔화되고 있는 상황에서 엠씨넥스의 영업이익률 개선이 인상적이

다. 1) 베트남공장 가동 본격화로 인한 인건비 부담 감소, 2) VCM 액츄에이터 내재화, 3) 매

출증가에 따른 영업레버리지 효과로 인한 매출원가율 개선 때문으로 판단된다. 엠씨넥스의

2015년 기준 P/E 6.2배, P/B 1.4배로 KDB대우증권 휴대폰부품 업종 평균 P/E 9.9배, P/B

1.7배 대비 저평가 되어 있어 추가적인 주가 상승이 기대된다.

엠씨넥스 (097520) 삼성 카메라모듈의 조연에서 주연으로

�

� Not�Rated�

목표주가(원,12M)� -�

현재주가(15/03/11,원)� 23,900�

상승여력� -�

영업이익(14F,억원) 226

Consensus 영업이익(14F,억원) -

EPS 성장률(14F,%) 70.6

MKT EPS 성장률(14F,%) -1.9

P/E(14F,x) 5.8

MKT P/E(14F,x) 13.7

KOSDAQ 619.61

시가총액(억원) 1,439

발행주식수(백만주) 6

유동주식비율(%) 64.8

외국인 보유비중(%) 3.1

베타(12M) 일간수익률 1.11

52주 최저가(원) 11,750

52주 최고가(원) 24,350

주가상승률(%) 1개월 6개월 12개월

절대주가 2.8 91.2 88.2

상대주가 -0.2 77.0 66.3

추연환

02-768-3002

[email protected] 결산기 (월) 12/10 12/11 12/12 12/13 12/14P 12/15F

매출액 (억원) 1,451 2,153 1,704 2,972 4,104 5,349

영업이익 (억원) 91 161 62 121 226 346

영업이익률 (%) 6.3 7.5 3.6 4.1 5.5 6.5

순이익 (억원) 64 116 24 80 136 231

EPS (원) 1,418 2,376 401 1,328 2,266 3,836

ROE (%) 24.0 32.7 4.9 13.6 19.5 26.3

P/E (배) - - 20.2 9.3 5.8 6.2

P/B (배) - - 0.9 1.2 1.0 1.4

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 엠씨넥스, KDB대우증권

80

130

180

230

14.3 14.7 14.11 15.3

엠씨넥스 KOSDAQ

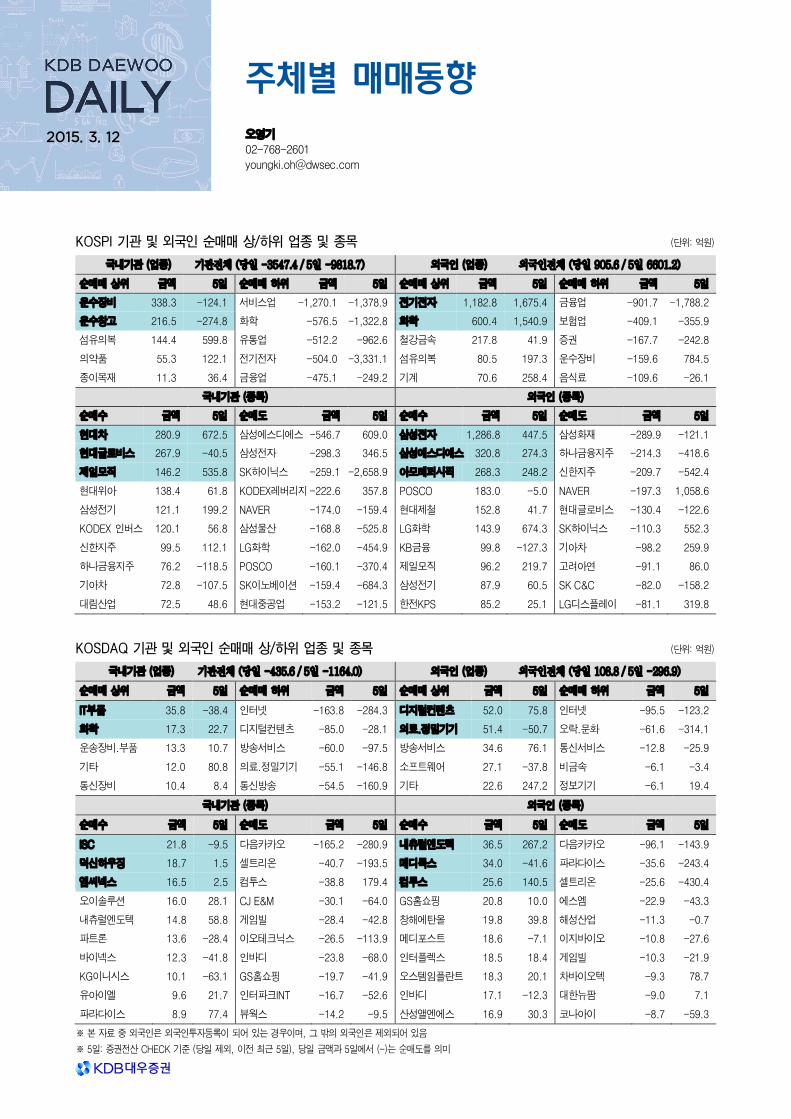

KOSPI 기관 및 외국인 순매매 상/하위 업종 및 종목 (단위: 억원)

국내기관 (업종) 기관전체 (당일 -3547.4 / 5일 -9818.7) 외국인 (업종) 외국인전체 (당일 905.6 / 5일 6601.2)

순매매 상위 금액 5일 순매매 하위 금액 5일 순매매 상위 금액 5일 순매매 하위 금액 5일

운수장비 338.3 -124.1 서비스업 -1,270.1 -1,378.9 전기전자 1,182.8 1,675.4 금융업 -901.7 -1,788.2

운수창고 216.5 -274.8 화학 -576.5 -1,322.8 화학 600.4 1,540.9 보험업 -409.1 -355.9

섬유의복 144.4 599.8 유통업 -512.2 -962.6 철강금속 217.8 41.9 증권 -167.7 -242.8

의약품 55.3 122.1 전기전자 -504.0 -3,331.1 섬유의복 80.5 197.3 운수장비 -159.6 784.5

종이목재 11.3 36.4 금융업 -475.1 -249.2 기계 70.6 258.4 음식료 -109.6 -26.1

국내기관 (종목) 외국인 (종목)

순매수 금액 5일 순매도 금액 5일 순매수 금액 5일 순매도 금액 5일

현대차 280.9 672.5 삼성에스디에스 -546.7 609.0 삼성전자 1,286.8 447.5 삼성화재 -289.9 -121.1

현대글로비스 267.9 -40.5 삼성전자 -298.3 346.5 삼성에스디에스 320.8 274.3 하나금융지주 -214.3 -418.6

제일모직 146.2 535.8 SK하이닉스 -259.1 -2,658.9 아모레퍼시픽 268.3 248.2 신한지주 -209.7 -542.4

현대위아 138.4 61.8 KODEX레버리지 -222.6 357.8 POSCO 183.0 -5.0 NAVER -197.3 1,058.6

삼성전기 121.1 199.2 NAVER -174.0 -159.4 현대제철 152.8 41.7 현대글로비스 -130.4 -122.6

KODEX 인버스 120.1 56.8 삼성물산 -168.8 -525.8 LG화학 143.9 674.3 SK하이닉스 -110.3 552.3

신한지주 99.5 112.1 LG화학 -162.0 -454.9 KB금융 99.8 -127.3 기아차 -98.2 259.9

하나금융지주 76.2 -118.5 POSCO -160.1 -370.4 제일모직 96.2 219.7 고려아연 -91.1 86.0

기아차 72.8 -107.5 SK이노베이션 -159.4 -684.3 삼성전기 87.9 60.5 SK C&C -82.0 -158.2

대림산업 72.5 48.6 현대중공업 -153.2 -121.5 한전KPS 85.2 25.1 LG디스플레이 -81.1 319.8

KOSDAQ 기관 및 외국인 순매매 상/하위 업종 및 종목 (단위: 억원)

국내기관 (업종) 기관전체 (당일 -435.6 / 5일 -1164.0) 외국인 (업종) 외국인전체 (당일 108.8 / 5일 -296.9)

순매매 상위 금액 5일 순매매 하위 금액 5일 순매매 상위 금액 5일 순매매 하위 금액 5일

IT부품 35.8 -38.4 인터넷 -163.8 -284.3 디지털컨텐츠 52.0 75.8 인터넷 -95.5 -123.2

화학 17.3 22.7 디지털컨텐츠 -85.0 -28.1 의료.정밀기기 51.4 -50.7 오락.문화 -61.6 -314.1

운송장비.부품 13.3 10.7 방송서비스 -60.0 -97.5 방송서비스 34.6 76.1 통신서비스 -12.8 -25.9

기타 12.0 80.8 의료.정밀기기 -55.1 -146.8 소프트웨어 27.1 -37.8 비금속 -6.1 -3.4

통신장비 10.4 8.4 통신방송 -54.5 -160.9 기타 22.6 247.2 정보기기 -6.1 19.4

국내기관 (종목) 외국인 (종목)

순매수 금액 5일 순매도 금액 5일 순매수 금액 5일 순매도 금액 5일

ISC 21.8 -9.5 다음카카오 -165.2 -280.9 내츄럴엔도텍 36.5 267.2 다음카카오 -96.1 -143.9

덕신하우징 18.7 1.5 셀트리온 -40.7 -193.5 메디톡스 34.0 -41.6 파라다이스 -35.6 -243.4

엠씨넥스 16.5 2.5 컴투스 -38.8 179.4 컴투스 25.6 140.5 셀트리온 -25.6 -430.4

오이솔루션 16.0 28.1 CJ E&M -30.1 -64.0 GS홈쇼핑 20.8 10.0 에스엠 -22.9 -43.3

내츄럴엔도텍 14.8 58.8 게임빌 -28.4 -42.8 창해에탄올 19.8 39.8 해성산업 -11.3 -0.7

파트론 13.6 -28.4 이오테크닉스 -26.5 -113.9 메디포스트 18.6 -7.1 이지바이오 -10.8 -27.6

바이넥스 12.3 -41.8 인바디 -23.8 -68.0 인터플렉스 18.5 18.4 게임빌 -10.3 -21.9

KG이니시스 10.1 -63.1 GS홈쇼핑 -19.7 -41.9 오스템임플란트 18.3 20.1 차바이오텍 -9.3 78.7

유아이엘 9.6 21.7 인터파크INT -16.7 -52.6 인바디 17.1 -12.3 대한뉴팜 -9.0 7.1

파라다이스 8.9 77.4 뷰웍스 -14.2 -9.5 산성앨엔에스 16.9 30.3 코나아이 -8.7 -59.3

※ 본 자료 중 외국인은 외국인투자등록이 되어 있는 경우이며, 그 밖의 외국인은 제외되어 있음

※ 5일: 증권전산 CHECK 기준 (당일 제외, 이전 최근 5일), 당일 금액과 5일에서 (-)는 순매도를 의미

주체별 매매동향 오영기

02-768-2601

2015. 3. 12

주체별 매매동향 2015. 3. 12 KDB DAEWOO DAILY

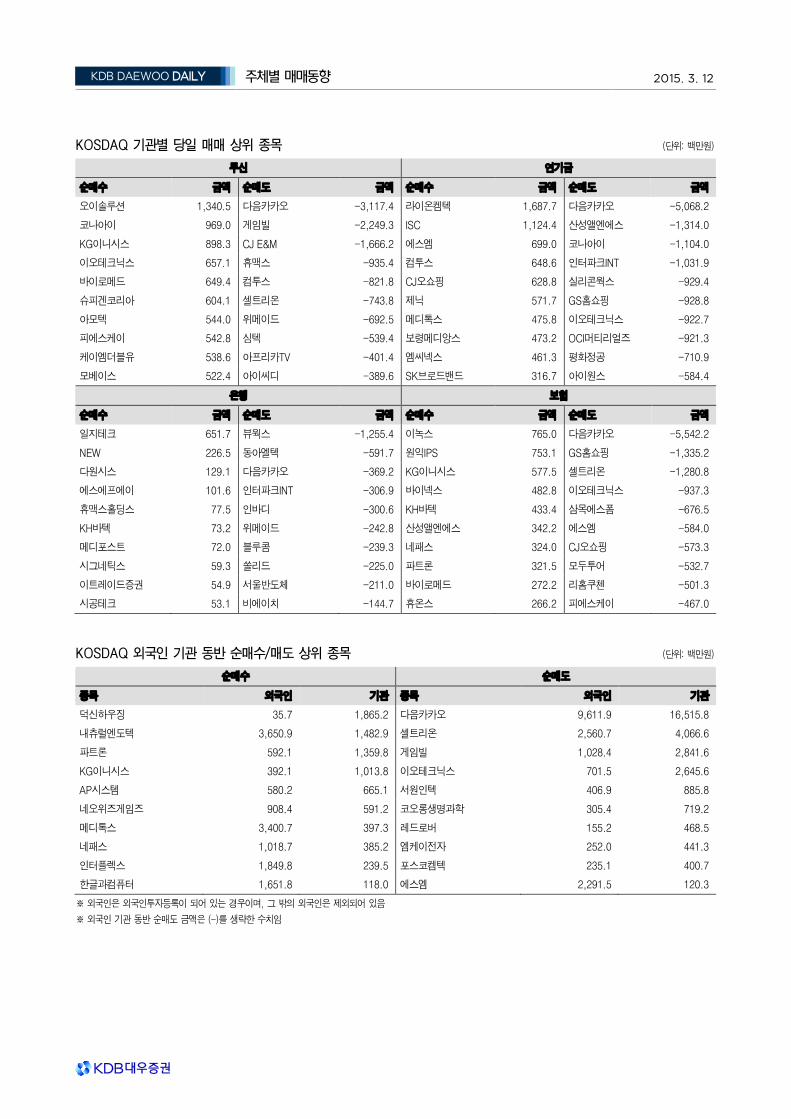

KOSPI 기관별 당일 매매 상위 종목 (단위: 백만원)

투신 연기금

순매수 금액 순매도 금액 순매수 금액 순매도 금액

KODEX 200 27,481.7 파워 K200 -25,574.6 삼성전자 85,896.1 LG화학 -6,811.3

신한지주 14,030.9 삼성전자 -22,496.8 현대글로비스 27,880.2 삼성엔지니어링 -6,630.8

현대차 12,181.7 ARIRANG 200 -11,423.8 제일모직 22,933.3 SK이노베이션 -5,995.6

하나금융지주 8,330.0 삼성에스디에스 -8,282.2 현대모비스 18,193.2 LG전자 -4,933.6

현대위아 6,720.3 아모레퍼시픽 -4,938.6 기아차 10,938.4 한전KPS -4,665.1

한미약품 5,125.6 롯데쇼핑 -4,763.2 SK C&C 10,754.1 SK하이닉스 -4,386.6

현대글로비스 4,739.5 NAVER -4,587.1 삼성화재 5,840.6 삼성전자우 -4,368.4

삼성전기 4,199.2 KCC -4,351.3 삼성SDI 5,771.9 대우인터내셔널 -4,055.2

한국전력 3,720.9 SK하이닉스 -4,053.5 NAVER 5,528.3 S-Oil -3,983.8

코오롱인더 3,699.2 LG유플러스 -4,010.2 아모레퍼시픽 5,342.0 NHN엔터테인먼트 -3,952.1

은행 보험

순매수 금액 순매도 금액 순매수 금액 순매도 금액

KODEX 레버리지 10,328.3 KODEX 200 -3,155.1 현대차 21,006.9 삼성에스디에스 -12,820.1

KT 2,559.4 POSCO -2,123.0 삼성전자 18,875.8 KT -4,191.5

삼성전자우 1,310.2 삼성SDI -1,890.2 KODEX 200 18,148.7 NAVER -4,095.5

제일기획 1,129.9 삼성전자 -1,874.3 삼성전기 8,908.8 KODEX 삼성그룹 -3,973.0

SK하이닉스 1,090.1 제일모직 -1,760.9 ARIRANG 200 5,097.7 LIG손해보험 -3,833.8

LIG손해보험 1,021.2 대우증권 -1,446.9 KODEX 삼성그룹밸류 4,922.4 LG유플러스 -3,079.4

TIGER 원유선물(H) 1,001.9 삼성엔지니어링 -1,065.6 TIGER 200 4,552.0 삼성물산 -2,931.9

TIGER 경기방어 689.3 현대백화점 -986.8 현대위아 4,286.9 SK -2,047.8

삼성화재 545.9 삼성카드 -795.6 현대글로비스 3,648.3 현대차2우B -2,007.6

두산 526.9 삼성에스디에스 -787.6 제일모직 3,625.3 대림산업 -1,984.2

KOSPI 외국인 기관 동반 순매수/매도 상위 종목 (단위: 백만원)

순매수 순매도

종목 외국인 기관 종목 외국인 기관

현대차 7,374.9 28,089.8 SK하이닉스 11,027.0 25,905.8

제일모직 9,622.8 14,622.1 KODEX 레버리지 917.3 22,257.1

삼성전기 8,792.5 12,109.4 NAVER 19,728.8 17,402.4

엔씨소프트 1,085.9 3,748.1 SK이노베이션 1,124.8 15,942.8

TIGER 합성-차이나A레버리지 384.5 2,828.3 현대중공업 5,607.8 15,315.6

아시아나항공 7,953.2 1,828.7 KT 4,324.7 10,687.5

한일이화 311.2 1,488.1 삼성생명 7,338.2 10,224.4

현대모비스 1,226.7 1,055.9 롯데쇼핑 4,473.5 9,949.6

한화케미칼 1,387.6 756.7 LG전자 6,169.0 7,312.2

한국콜마 1,430.2 400.9 삼성화재 28,987.7 2,779.8

※ 외국인은 외국인투자등록이 되어 있는 경우이며, 그 밖의 외국인은 제외되어 있음

※ 외국인 기관 동반 순매도 금액은 (-)를 생략한 수치임

주체별 매매동향 2015. 3. 12 KDB DAEWOO DAILY

KOSDAQ 기관별 당일 매매 상위 종목 (단위: 백만원)

투신 연기금

순매수 금액 순매도 금액 순매수 금액 순매도 금액

오이솔루션 1,340.5 다음카카오 -3,117.4 라이온켐텍 1,687.7 다음카카오 -5,068.2

코나아이 969.0 게임빌 -2,249.3 ISC 1,124.4 산성앨엔에스 -1,314.0

KG이니시스 898.3 CJ E&M -1,666.2 에스엠 699.0 코나아이 -1,104.0

이오테크닉스 657.1 휴맥스 -935.4 컴투스 648.6 인터파크INT -1,031.9

바이로메드 649.4 컴투스 -821.8 CJ오쇼핑 628.8 실리콘웍스 -929.4

슈피겐코리아 604.1 셀트리온 -743.8 제닉 571.7 GS홈쇼핑 -928.8

아모텍 544.0 위메이드 -692.5 메디톡스 475.8 이오테크닉스 -922.7

피에스케이 542.8 심텍 -539.4 보령메디앙스 473.2 OCI머티리얼즈 -921.3

케이엠더블유 538.6 아프리카TV -401.4 엠씨넥스 461.3 평화정공 -710.9

모베이스 522.4 아이씨디 -389.6 SK브로드밴드 316.7 아이원스 -584.4

은행 보험

순매수 금액 순매도 금액 순매수 금액 순매도 금액

일지테크 651.7 뷰웍스 -1,255.4 이녹스 765.0 다음카카오 -5,542.2

NEW 226.5 동아엘텍 -591.7 원익IPS 753.1 GS홈쇼핑 -1,335.2

다원시스 129.1 다음카카오 -369.2 KG이니시스 577.5 셀트리온 -1,280.8

에스에프에이 101.6 인터파크INT -306.9 바이넥스 482.8 이오테크닉스 -937.3

휴맥스홀딩스 77.5 인바디 -300.6 KH바텍 433.4 삼목에스폼 -676.5

KH바텍 73.2 위메이드 -242.8 산성앨엔에스 342.2 에스엠 -584.0

메디포스트 72.0 블루콤 -239.3 네패스 324.0 CJ오쇼핑 -573.3

시그네틱스 59.3 쏠리드 -225.0 파트론 321.5 모두투어 -532.7

이트레이드증권 54.9 서울반도체 -211.0 바이로메드 272.2 리홈쿠첸 -501.3

시공테크 53.1 비에이치 -144.7 휴온스 266.2 피에스케이 -467.0

KOSDAQ 외국인 기관 동반 순매수/매도 상위 종목 (단위: 백만원)

순매수 순매도

종목 외국인 기관 종목 외국인 기관

덕신하우징 35.7 1,865.2 다음카카오 9,611.9 16,515.8

내츄럴엔도텍 3,650.9 1,482.9 셀트리온 2,560.7 4,066.6

파트론 592.1 1,359.8 게임빌 1,028.4 2,841.6

KG이니시스 392.1 1,013.8 이오테크닉스 701.5 2,645.6

AP시스템 580.2 665.1 서원인텍 406.9 885.8

네오위즈게임즈 908.4 591.2 코오롱생명과학 305.4 719.2

메디톡스 3,400.7 397.3 레드로버 155.2 468.5

네패스 1,018.7 385.2 엠케이전자 252.0 441.3

인터플렉스 1,849.8 239.5 포스코켐텍 235.1 400.7

한글과컴퓨터 1,651.8 118.0 에스엠 2,291.5 120.3

※ 외국인은 외국인투자등록이 되어 있는 경우이며, 그 밖의 외국인은 제외되어 있음

※ 외국인 기관 동반 순매도 금액은 (-)를 생략한 수치임

당일당일당일당일 선물선물선물선물 시황은시황은시황은시황은 새벽새벽새벽새벽 미미미미 증시증시증시증시 결과를결과를결과를결과를 반영하여반영하여반영하여반영하여 작성되는작성되는작성되는작성되는 ‘‘‘‘선물옵션선물옵션선물옵션선물옵션 모닝브리프모닝브리프모닝브리프모닝브리프’’’’를를를를 참조할참조할참조할참조할 것것것것

KDBKDBKDBKDB대우증권대우증권대우증권대우증권 홈페이지홈페이지홈페이지홈페이지((((www.kdbdw.comwww.kdbdw.comwww.kdbdw.comwww.kdbdw.com)))) >>>> 투자정보투자정보투자정보투자정보 >>>> 투자전략투자전략투자전략투자전략 >>>> AI/AI/AI/AI/파생파생파생파생 >>>>

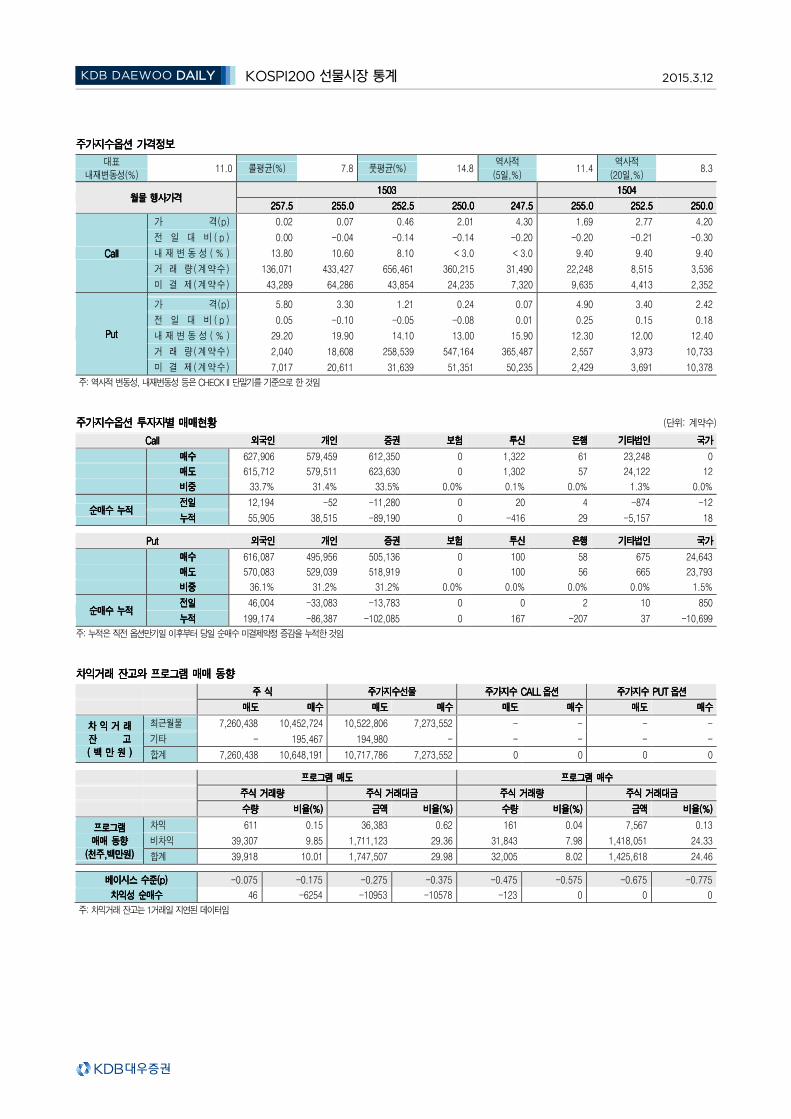

주가지수선물주가지수선물주가지수선물주가지수선물 가격정보가격정보가격정보가격정보 KOSPI200KOSPI200KOSPI200KOSPI200 1503150315031503 1506150615061506 1509150915091509 KSPK3K6SKSPK3K6SKSPK3K6SKSPK3K6S

기 준 가 격기 준 가 격기 준 가 격기 준 가 격 251.75 251.85 253.20 254.40 1.30

시 가시 가시 가시 가 250.09 250.05 251.55 252.30 1.30

고 가고 가고 가고 가 252.66 252.35 253.25 254.40 1.30

저 가저 가저 가저 가 250.09 249.80 250.70 252.05 0.85

종 가종 가종 가종 가 252.16 251.75 252.50 253.85 0.85

전 일 대 비전 일 대 비전 일 대 비전 일 대 비 0.41 -0.10 -0.70 -0.55 -0.45

이 론 가 격이 론 가 격이 론 가 격이 론 가 격 - 252.19 253.51 254.71 1.32

총 약 정 수 량총 약 정 수 량총 약 정 수 량총 약 정 수 량 **** 79,665 195,253 31,984 29 61,835

총 약 정 금 액총 약 정 금 액총 약 정 금 액총 약 정 금 액 * ** ** ** * 4,204,233 24,515,681 ####### 3,673 ########

미 결 제 약 정미 결 제 약 정미 결 제 약 정미 결 제 약 정 - 54535 (-22715) 79094 (26714) 1204 (8) -

배 당 지 수배 당 지 수배 당 지 수배 당 지 수 * * ** * ** * ** * * 2.1% (CD 금리) 0.00 0.00 0.12 -

반 응 배 수반 응 배 수반 응 배 수반 응 배 수 0.99 0.99 0.91

장 중 평 균 베 이 시 스장 중 평 균 베 이 시 스장 중 평 균 베 이 시 스장 중 평 균 베 이 시 스 -0.282

전 일 대 비전 일 대 비전 일 대 비전 일 대 비 -0.165

주: 단위 (* 천주, 계약 ** 백만 *** 포인트)

반응배수 = 일중 선물가격변동폭/일중 현물가격변동폭, KSPK3K6S : 3월물과 6월물과의 스프레드를 의미함

장중 평균 베이시스는 1분 평균이며, 만기익일의 경우 전일대비는 직전 최근월물과의 비교이므로 의미없음

주가지수선물주가지수선물주가지수선물주가지수선물 투자자별투자자별투자자별투자자별 매매현황매매현황매매현황매매현황 (단위: 계약수) 외국인외국인외국인외국인 개인개인개인개인 증권증권증권증권 보험보험보험보험 투신투신투신투신 은행은행은행은행 기타법인기타법인기타법인기타법인 국가국가국가국가

매매매매 수수수수 144,483 42,091 34,837 197 3,635 644 1,367 54

매매매매 도도도도 148,324 42,904 31,779 870 1,574 581 1,183 88

비비비비 중중중중 64.4% 18.7% 14.7% 0.2% 1.1% 0.3% 0.6% 0.0%

순매수순매수순매수순매수 누적누적누적누적 전전전전 일일일일 -3,841 -813 3,058 -673 2,061 63 184 -34

누누누누 적적적적 19,972 -6,560 -12,633 1,524 -3,268 36 661 248

매매편향강도매매편향강도매매편향강도매매편향강도 -1.31% -0.96% 4.59% -63.07% 39.57% 5.14% 7.22% -23.94%

주: 누적은 지난 쿼드러플위칭데이 이후부터 현시점까지 당일 순매수 미결제약정의 증감을 누적한 것임

매매편향강도(%)=(순매수/(매수+매도))X100, 절대수치가 클수록 단방향으로의 집중력이 높다는 의미임

ETF ETF ETF ETF 가격정보가격정보가격정보가격정보

전일대비전일대비전일대비전일대비 등락율등락율등락율등락율 거래량거래량거래량거래량((((천주천주천주천주)))) 거래대금거래대금거래대금거래대금((((백만원백만원백만원백만원)))) 외국인보유외국인보유외국인보유외국인보유 TIGER200TIGER200TIGER200TIGER200 KODEX200KODEX200KODEX200KODEX200

TIGER200TIGER200TIGER200TIGER200 15 0.06% 2,373 42,808 16.21% NAVNAVNAVNAV 25,563 25,537

KODEX200KODEX200KODEX200KODEX200 15 0.06% 11,188 183,102 5.66% (ETF(ETF(ETF(ETF----NAV)%NAV)%NAV)%NAV)% -0.27% -0.34%

TIGER200TIGER200TIGER200TIGER200 KODEX200KODEX200KODEX200KODEX200 합성현물합성현물합성현물합성현물 최근월물최근월물최근월물최근월물 합성선물합성선물합성선물합성선물 T/ET/ET/ET/E 0.00% 0.01%

종가종가종가종가/1/1/1/100000000 254.95 254.50 251.74 251.75 251.75

설정주수설정주수설정주수설정주수((((천주천주천주천주)))) 150 3,050

eff.deltaeff.deltaeff.deltaeff.delta 0.37 0.37 -0.18 -0.24 -0.22

환매주수환매주수환매주수환매주수((((천주천주천주천주)))) 950 5,750

diff/basisdiff/basisdiff/basisdiff/basis 1.11% 0.93% -0.17% -0.41 -0.41

상장주수상장주수상장주수상장주수((((천주천주천주천주)))) 82,050 186,650

주 1 : effective delta(유효델타) = ETF등 전일대비 증감분/KOSPI200 전일대비 증감분

2 : 합성현물 = (C-P)+X exp[-rt], 합성선물 = (C-P)exp[rt]+X, 거래량, 설정-환매-상장 등의 단위는 천주

3 : 괴리/베이시스 - KOSPI200 대비 괴리율/베이시스, 거래대금의 단위는 백만원

4 : TE(tracking error)=[(NAV/(KOSPI200X100))-1]X100(%)

KOSPI200 선물시장 통계 김영성김영성김영성김영성

02-768-4120

2015.3.12

KOSPI200 선물시장 통계 2015.3.12

KDB DAEWOO DAILY

주가지수옵션주가지수옵션주가지수옵션주가지수옵션 가격정보가격정보가격정보가격정보 대표

내재변동성(%) 11.0 콜평균(%) 7.8 풋평균(%) 14.8

역사적 (5일,%)

11.4 역사적

(20일,%) 8.3

월물월물월물월물 행사가격행사가격행사가격행사가격 1503150315031503 1504150415041504

257.5 257.5 257.5 257.5 255.0 255.0 255.0 255.0 252.5 252.5 252.5 252.5 250.0 250.0 250.0 250.0 247.5 247.5 247.5 247.5 255.0 255.0 255.0 255.0 252.5 252.5 252.5 252.5 250.0 250.0 250.0 250.0