IFRS PME - Eduardo Varela e Renan Toledo

119

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo Eduardo Varela Renan Toledo IFRS PARA PEQUENAS E MÉDIAS EMPRESAS

-

Upload

blogabilidade -

Category

Business

-

view

98.117 -

download

11

Transcript of IFRS PME - Eduardo Varela e Renan Toledo

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Eduardo Varela

Renan Toledo

IFRS PARA PEQUENAS E MÉDIAS EMPRESAS

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Agenda

A Convergência Contábil e os Usuários

Contabilidade Internacional

Convergência do BR GAAP

Pequenas e Médias Empresas

CPC PME

Principais consequências da Convergência

Novo rumo da Contabilidade e do Contador

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

A Convergência Contábil e os Usuários

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

A Convergência Contábil e os Usuários

“O objetivo das demonstrações financeiras é fornecer informações sobre a posição financeira, o desempenho e as mudanças na posição financeira de uma entidade que sejam úteis para uma ampla variedade de usuários na tomada de decisões econômicas” (IASC, 2010)

Quem são esses usuários???

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

1. Sócios e Investidores

Retorno dos investimentos

Liquidez

Pagamento de dividendos

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

2. Empregados

Estabilidade

Lucratividade

Oportunidades de crescimento

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

3. Clientes e Fornecedores

- Capacidade da empresa arcar com os compromissos

- Continuidade

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

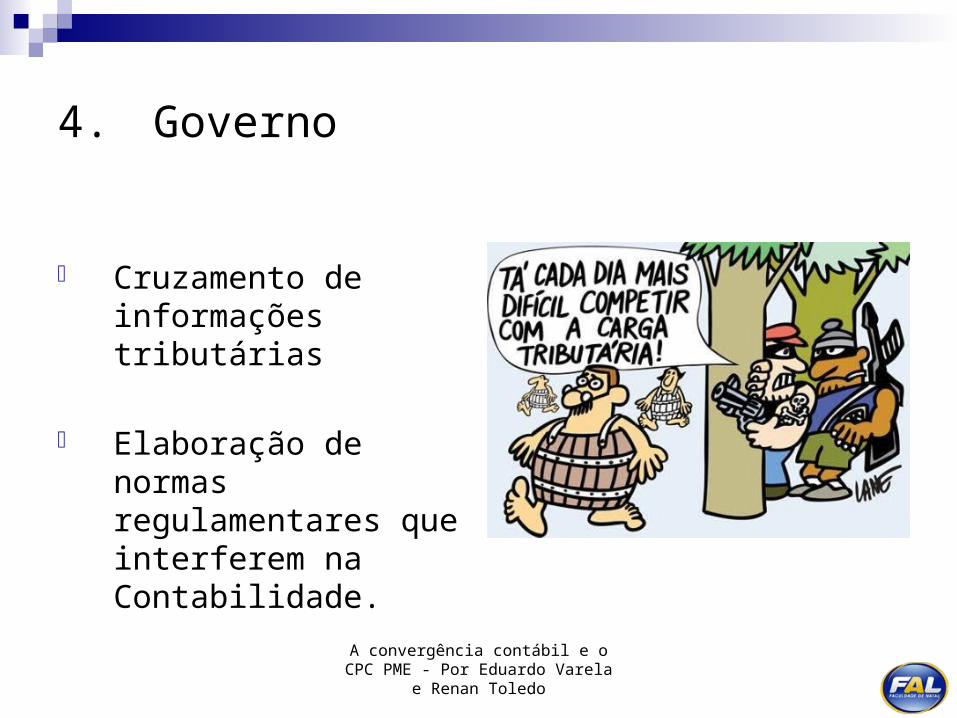

4. Governo

- Cruzamento de informações tributárias

- Elaboração de normas regulamentares que interferem na Contabilidade.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Problemática da Convergência

Contabilidade é uma ciência social, sendo assim, cada sociedade possui informações contábeis com características distintas

Tratamentos diferenciados para transações semelhantes

Diferentes idiomas e terminologias

Prazos diferenciados

Foco em usuários distintos

Sistemas contábeis distintos

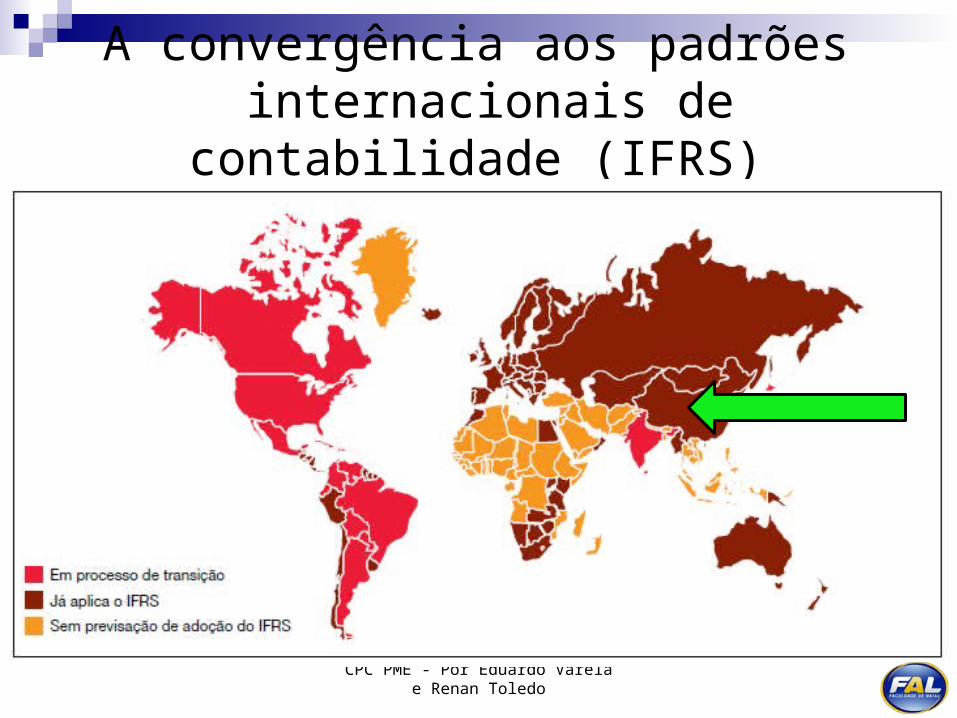

Convergência impulsionada pela globalização!

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

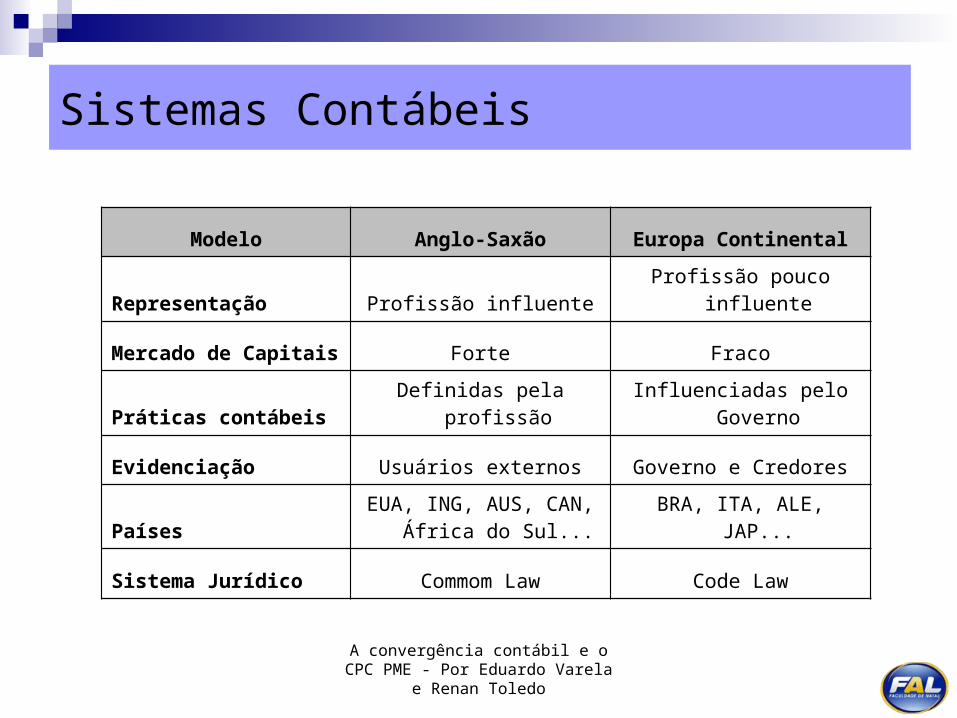

Sistemas Contábeis

Modelo Anglo-Saxão Europa Continental

Representação Profissão influente Profissão pouco influente

Mercado de Capitais Forte Fraco

Práticas contábeis Definidas pela profissãoInfluenciadas pelo

Governo

Evidenciação Usuários externos Governo e Credores

PaísesEUA, ING, AUS, CAN,

África do Sul... BRA, ITA, ALE, JAP...

Sistema Jurídico Commom Law Code Law

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Vantagens da Convergência

Redução da assimetria informacional

Redução dos custos de captação

Confiabilidade e comparabilidade das demonstrações contábeis

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Desvantagens da Convergência

Custos de padronização

Dificuldades operacionais

Particularidade culturais

Modelo de padronização parcial e injusto

É uma atividade política

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Processo de convergência

Convergência x Uniformização x Padronização x Harmonização ???

Segundo Hernandez (2009, p. 04) “Resumindo, atualmente o Brasil está passando por um processo de convergência das normas contábeis brasileiras aos padrões internacionais de contabilidade. Ao término desse processo, provavelmente em 2011, as normas contábeis brasileiras estarão harmonizadas com as normas internacionais de contabilidade. Conseqüentemente, haverá uniformidade entre as demonstrações contábeis brasileiras e as de outros países que aderirem ao processo”.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Normativo Internacional de Contabilidade

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

IASB - IFRS Objetivos do IASB

1) Desenvolver um conjunto único de normas internacionais de relatórios financeiros (IFRS) de alta qualidade, compreensíveis, exeqüíveis e globalmente aceitas através da sua definição-padrão, o IASB;

2) Promover o uso e a aplicação rigorosa dessas normas;

3) Ter em conta as necessidades de relato financeiro das economias emergentes e entidades pequenas e médias empresas (PME) e

4) Implementar a convergência das normas contábeis nacionais e as IFRS para soluções de alta qualidade.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

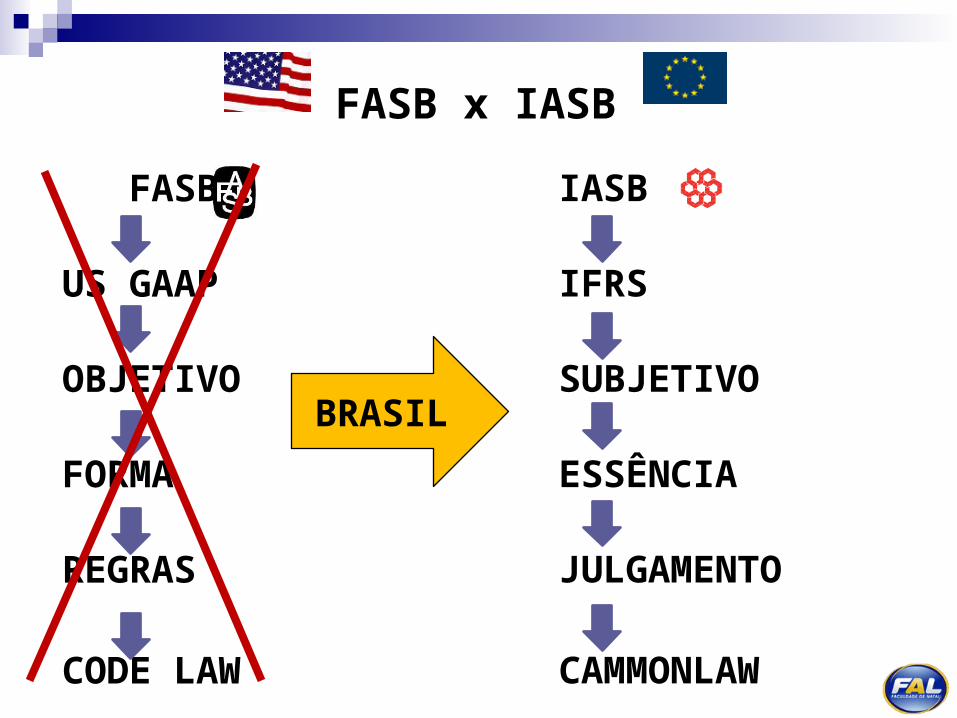

A convergência aos padrões internacionais de contabilidade (IFRS)

FASB

US GAAP

OBJETIVO

FORMA

REGRAS

CODE LAW

IASB

IFRS

SUBJETIVO

ESSÊNCIA

JULGAMENTO

CAMMONLAW

BRASIL

FASB x IASB

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Convergência do BR GAAP

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

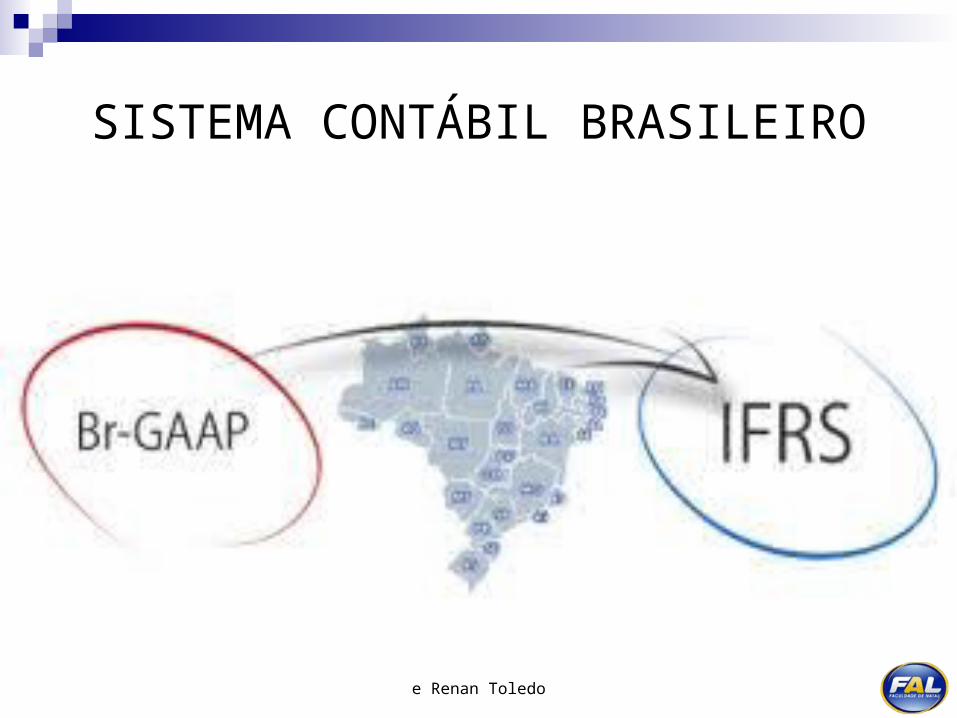

SISTEMA CONTÁBIL BRASILEIRO

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

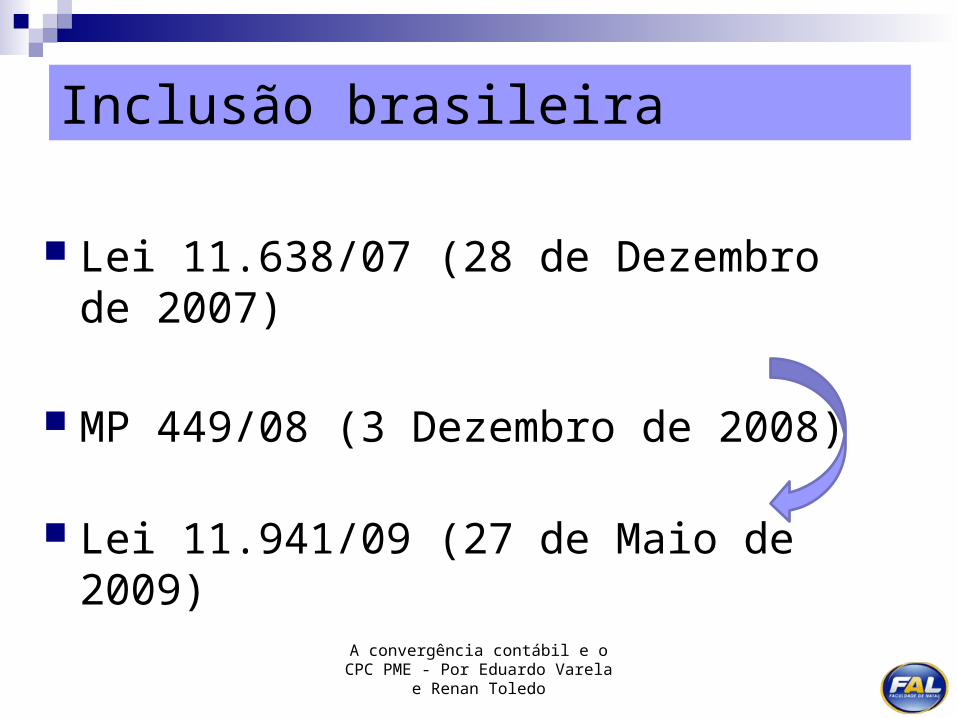

Inclusão brasileira

Lei 11.638/07 (28 de Dezembro de 2007)

MP 449/08 (3 Dezembro de 2008)

Lei 11.941/09 (27 de Maio de 2009)

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

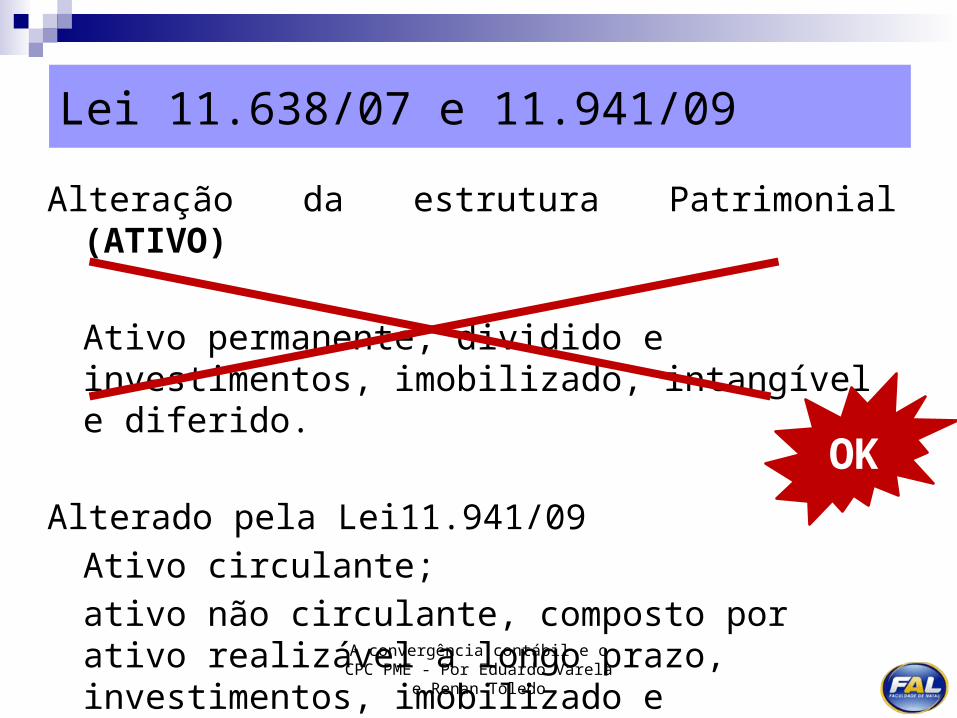

Lei 11.638/07 e 11.941/09

Alteração da estrutura Patrimonial (ATIVO)

Ativo permanente, dividido e investimentos, imobilizado, intangível e diferido.

Alterado pela Lei11.941/09

Ativo circulante;

ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

OK

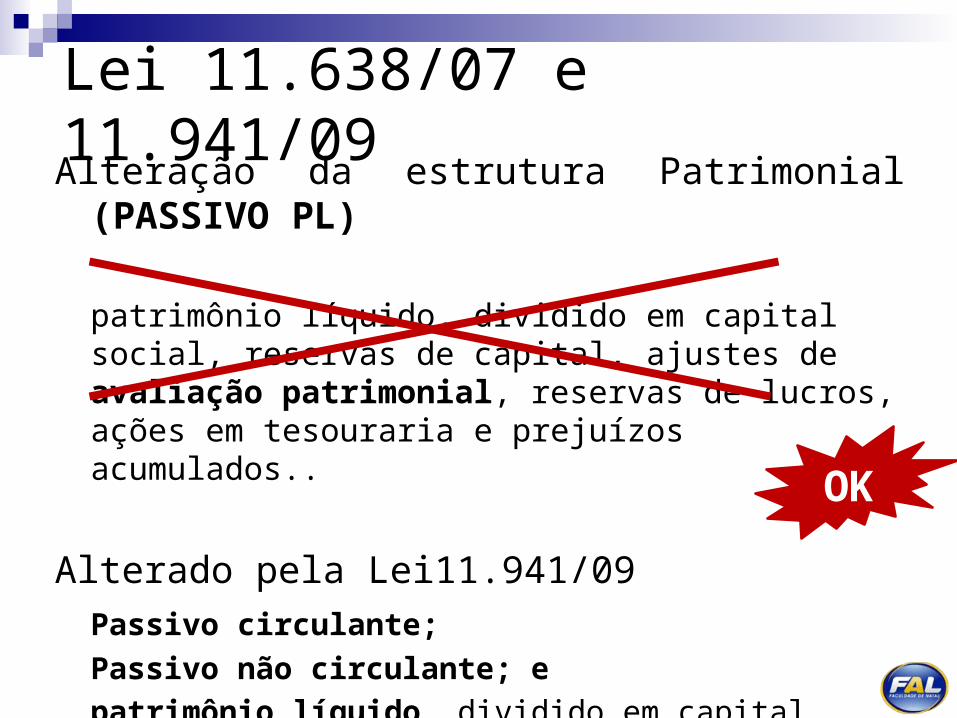

Lei 11.638/07 e 11.941/09Alteração da estrutura Patrimonial (PASSIVO PL)

patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados..

Alterado pela Lei11.941/09

Passivo circulante;

Passivo não circulante; e

patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados..

OK

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

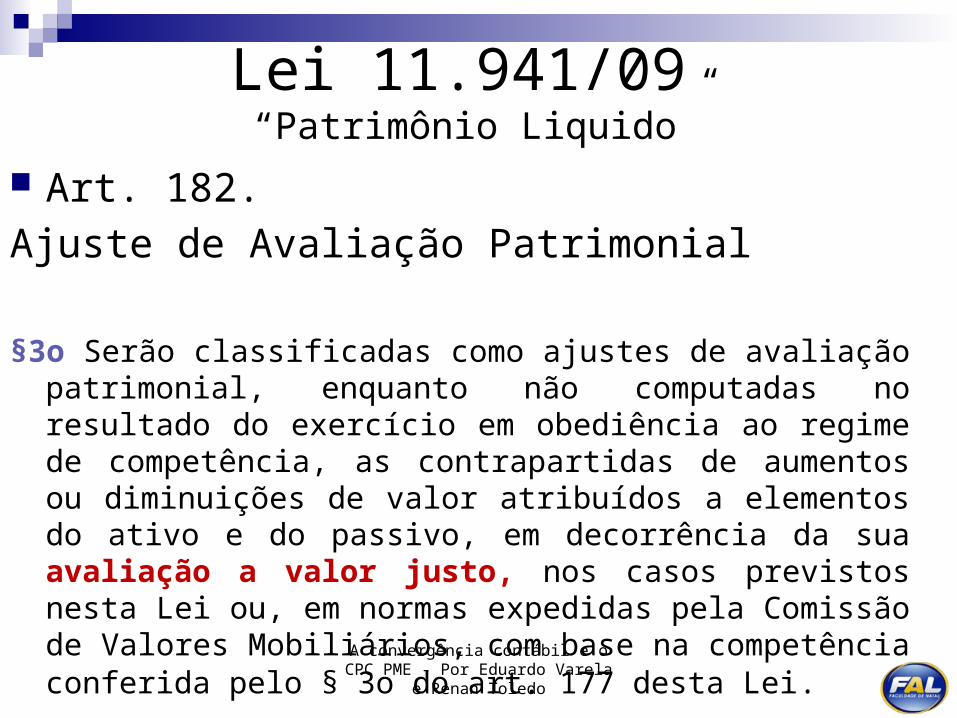

Art. 182.

Ajuste de Avaliação Patrimonial

§3o Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei ou, em normas expedidas pela Comissão de Valores Mobiliários, com base na competência conferida pelo § 3o do art. 177 desta Lei.

Lei 11.941/09 “Patrimônio Liquido”

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

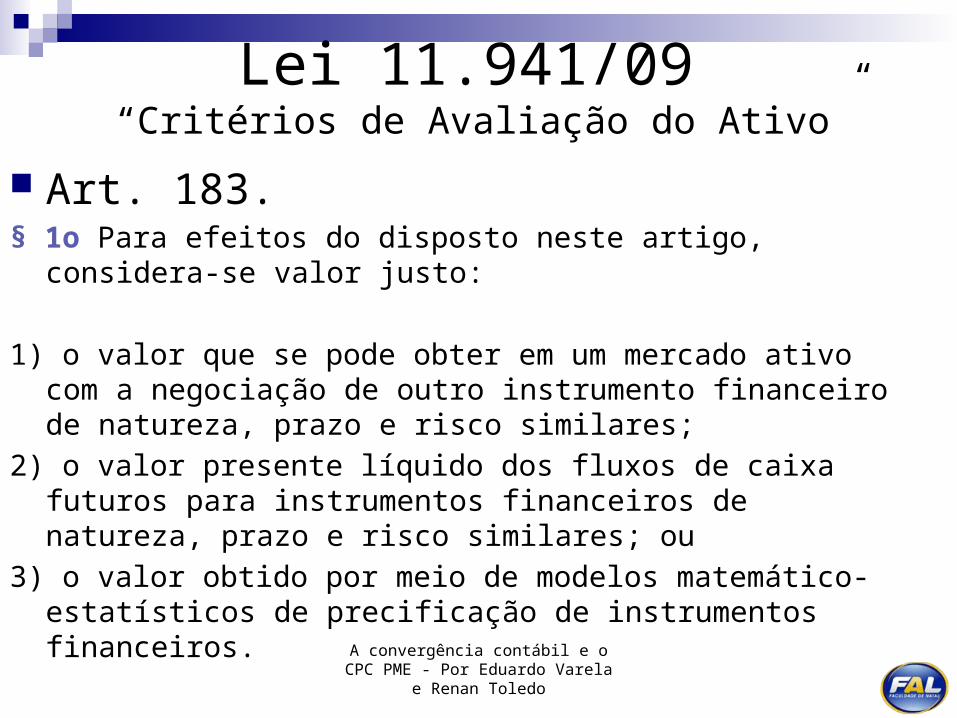

Lei 11.941/09 “Critérios de Avaliação do Ativo”

Art. 183.§ 1o Para efeitos do disposto neste artigo, considera-se valor justo:

1) o valor que se pode obter em um mercado ativo com a negociação de outro instrumento financeiro de natureza, prazo e risco similares;

2) o valor presente líquido dos fluxos de caixa futuros para instrumentos financeiros de natureza, prazo e risco similares; ou

3) o valor obtido por meio de modelos matemático-estatísticos de precificação de instrumentos financeiros.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

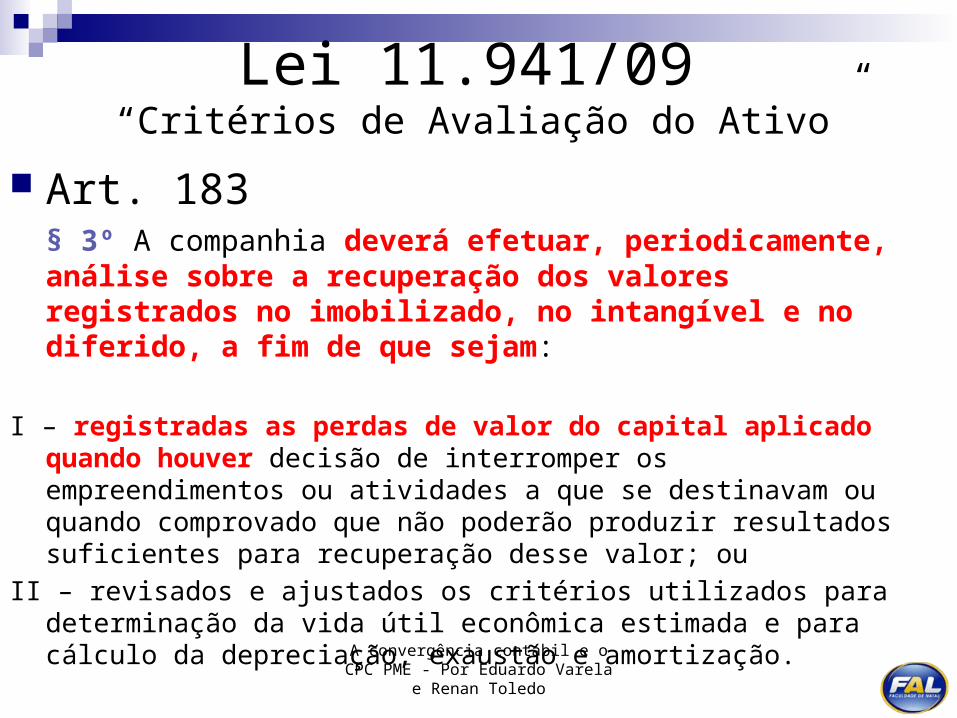

Lei 11.941/09 “Critérios de Avaliação do Ativo”

Art. 183§ 3º A companhia deverá efetuar, periodicamente, análise sobre a recuperação dos valores registrados no imobilizado, no intangível e no diferido, a fim de que sejam:

I – registradas as perdas de valor do capital aplicado quando houver decisão de interromper os empreendimentos ou atividades a que se destinavam ou quando comprovado que não poderão produzir resultados suficientes para recuperação desse valor; ou

II – revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

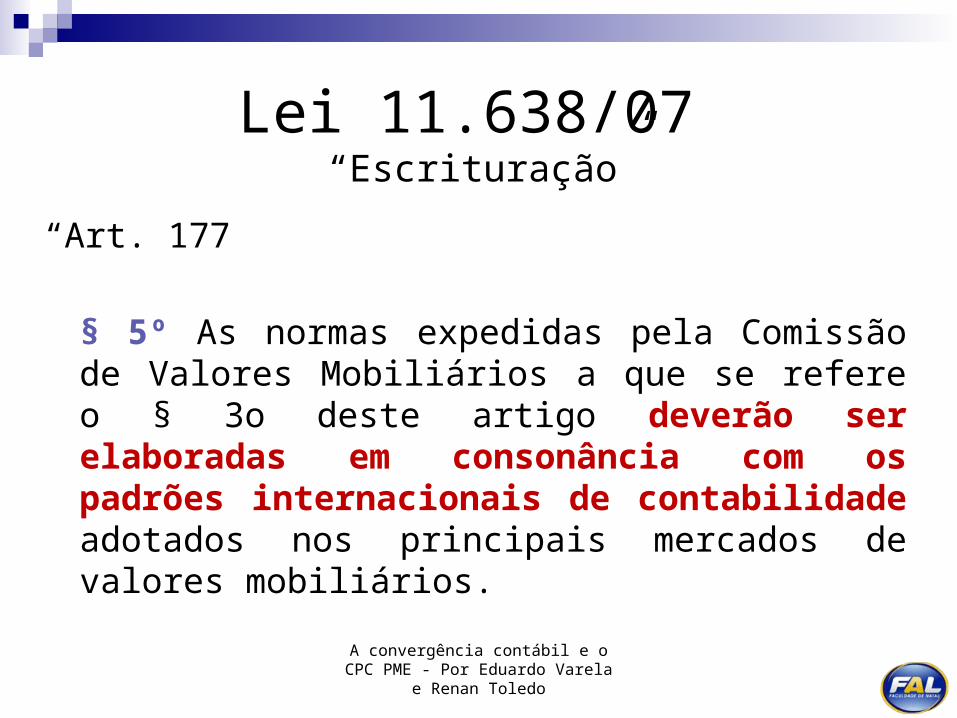

Lei 11.638/07 “Escrituração”

“Art. 177

§ 5º As normas expedidas pela Comissão de Valores Mobiliários a que se refere o § 3o deste artigo deverão ser elaboradas em consonância com os padrões internacionais de contabilidade adotados nos principais mercados de valores mobiliários.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

CPC - Comitê de Pronunciamentos Contábeis

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

CPC

Criado pela Resolução CFC no 1.055/05

Na prática, o comitê tem função semelhante à do FASB, órgão responsável pela proposição de normas que podem, ou não, ser chanceladas pela SEC, órgão regulador do mercado de capitais nos EUA

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

CPC Função

Convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

Centralização na emissão de normas

Representação e processo democrático a produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo)

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

CPC

Órgãos Representantes

CVM ABRASCA APIMEC NACIONAL BOVESPA CFC FIPECAFI IBRACON

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Publicações do CPC

Pronunciamentos Técnicos

Interpretações Orientações

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

PEQUENAS E MÉDIAS EMPRESAS

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

PEQUENAS E MÉDIAS EMPRESAS

Em praticamente todos os países, não importa o tamanho de sua economia, mais de 99% das empresas têm menos de 50 colaboradores.

União Européia são, 21 milhões de PMEs

Estados Unidos são, 20 milhões de PMEs

A importância do IFRS para as PMES

OPINIÃO DO BANCO MUNDIAL

O IFRS para PMEs “é um excelente modelo de prestação de contas para entidades menores, por ser mais adaptável ao porte das operações e à estrutura societária das PMEs, e isso deve facilitar o acesso

das pequenas e médias empresas

a fontes de financiamento”

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

A importância do IFRS para as PMES

OPINIÃO DA FEDERAÇÃO INTERNACIONAL DE CONTADORES

“contribuirá para melhorar a qualidade e a comparabilidade das demonstrações financeiras das PMEs em todo o mundo e ajudará as PMEs a obter acesso a fontes de financiamento. As PMEs não serão as únicas a se beneficiar com o novo modelo: seus clientes e os usuários de suas demonstrações financeiras também serão beneficiados”.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

CPC PME

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Pronunciamento Contábil PME

Correlato ao “IFRS for SMEs”

Aprovado em Dez/09 pelo Comitê de Pronunciamentos Contábeis

Homologado pelo Conselho através das Resoluções CFC nº 1.255/09 e nº 1.285/10, além da NBC T 19.41

Entra em vigor no exercício iniciado a partir de 1º de janeiro de 2010

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

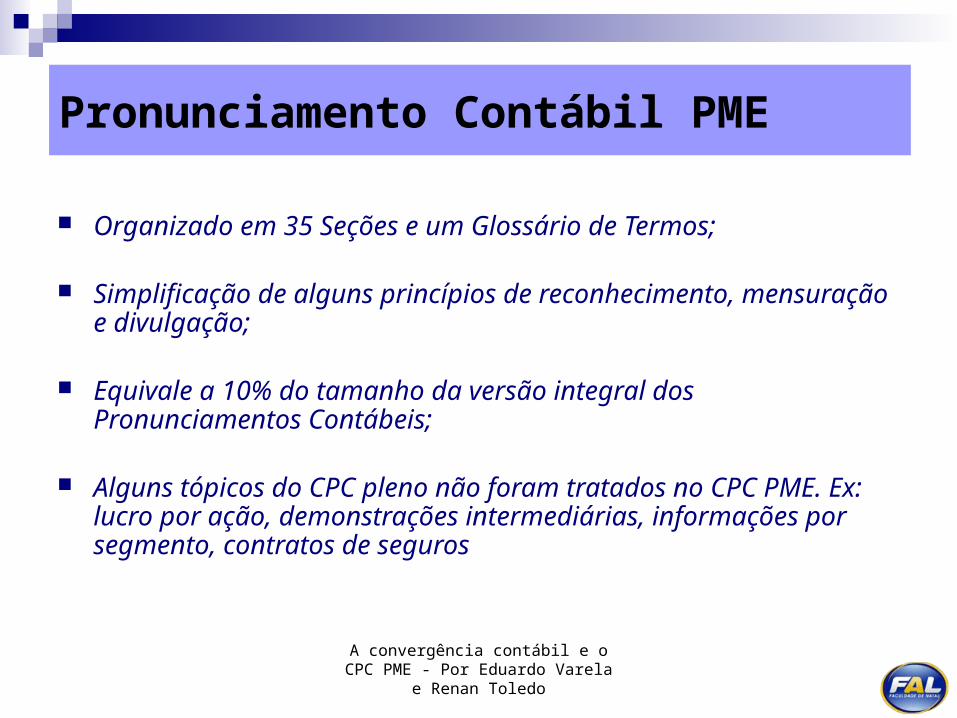

Pronunciamento Contábil PME

Organizado em 35 Seções e um Glossário de Termos;

Simplificação de alguns princípios de reconhecimento, mensuração e divulgação;

Equivale a 10% do tamanho da versão integral dos Pronunciamentos Contábeis;

Alguns tópicos do CPC pleno não foram tratados no CPC PME. Ex: lucro por ação, demonstrações intermediárias, informações por segmento, contratos de seguros

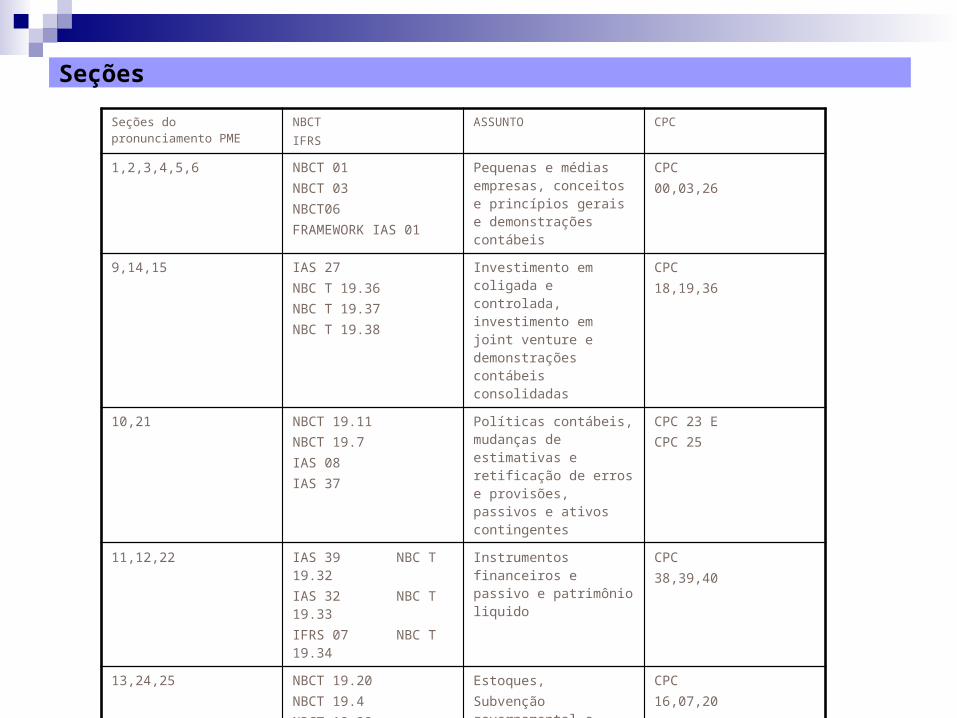

Seções

Seções do pronunciamento PME

NBCTIFRS

ASSUNTO CPC

1,2,3,4,5,6 NBCT 01NBCT 03NBCT06FRAMEWORK IAS 01

Pequenas e médias empresas, conceitos e princípios gerais e demonstrações contábeis

CPC 00,03,26

9,14,15 IAS 27NBC T 19.36NBC T 19.37NBC T 19.38

Investimento em coligada e controlada, investimento em joint venture e demonstrações contábeis consolidadas

CPC18,19,36

10,21 NBCT 19.11NBCT 19.7IAS 08IAS 37

Políticas contábeis, mudanças de estimativas e retificação de erros e provisões, passivos e ativos contingentes

CPC 23 E CPC 25

11,12,22 IAS 39 NBC T 19.32IAS 32 NBC T 19.33 IFRS 07 NBC T 19.34

Instrumentos financeiros e passivo e patrimônio liquido

CPC38,39,40

13,24,25 NBCT 19.20NBCT 19.4NBCT 19.22IAS 02IAS 20IAS 23

Estoques,Subvenção governamental e custos de empréstimos

CPC16,07,20

16,17,18 NBCT 19.26NBCT 19.1NBCT 19.8IAS 40IAS 16IAS 38

Propriedade para investimento , imobilizado, e intangível

CPC 28,27,04

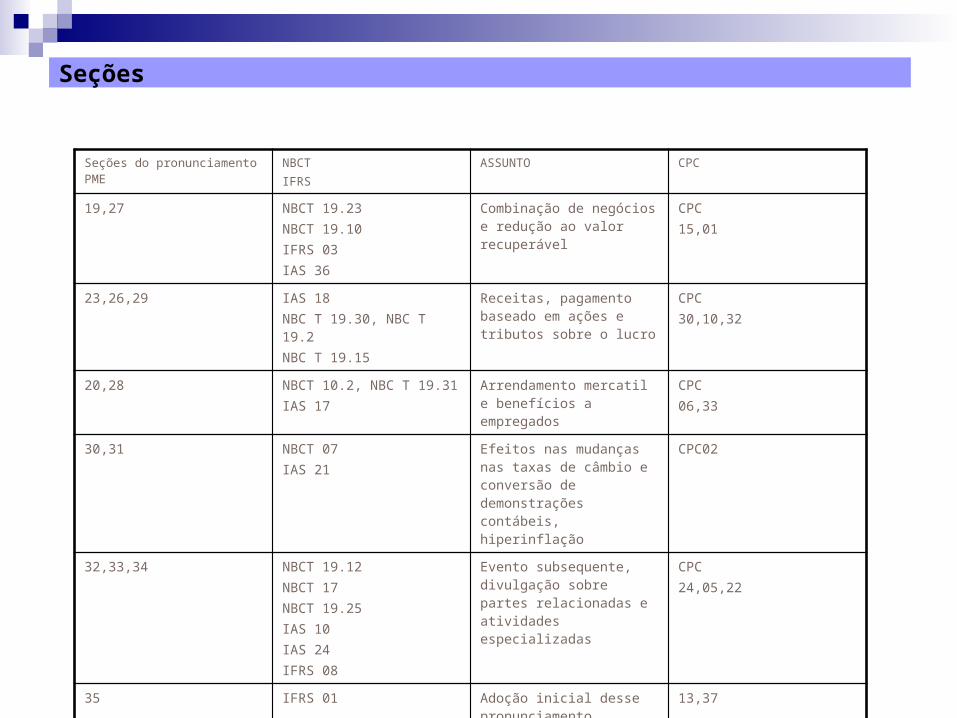

Seções

Seções do pronunciamento PME

NBCTIFRS

ASSUNTO CPC

19,27 NBCT 19.23NBCT 19.10IFRS 03IAS 36

Combinação de negócios e redução ao valor recuperável

CPC15,01

23,26,29 IAS 18NBC T 19.30, NBC T 19.2NBC T 19.15

Receitas, pagamento baseado em ações e tributos sobre o lucro

CPC30,10,32

20,28 NBCT 10.2, NBC T 19.31 IAS 17

Arrendamento mercatil e benefícios a empregados

CPC06,33

30,31 NBCT 07IAS 21

Efeitos nas mudanças nas taxas de câmbio e conversão de demonstrações contábeis, hiperinflação

CPC02

32,33,34 NBCT 19.12NBCT 17NBCT 19.25IAS 10IAS 24IFRS 08

Evento subsequente, divulgação sobre partes relacionadas e atividades especializadas

CPC24,05,22

35 IFRS 01 Adoção inicial desse pronunciamento

13,37

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 1 – Pequenas e Médias Empresas

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 1 – PMEs

Qual a definição de PME?

- Segundo o CPC PME, Pequenas e médias empresas são empresas que não têm obrigação pública de prestação de contas e que elaboram demonstrações contábeis para fins gerais para usuários externos.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 1 – PMEs

Empresas com faturamento menor que R$ 300 mi ou ativo total menor que R$ 240 mi, porém capital aberto em bolsas de valores.

Controladas cujas controladoras não sejam PMEs, podem utilizar o CPC PME, desde que não sejam obrigadas a prestação pública de contas por si mesma.

A entidade que se encaixa na definição de PME pode utilizar o CPC pleno, porém, uma vez escolhido este método, deverá utilizá-lo em sua totalidade.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 2 – Conceitos e Princípios Gerais

Seção 2 – Conceitos e Princípios Gerais

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 2 – Conceitos e Princípios Gerais

Principais características qualitativas das informações contábeis:

Compreensibilidade Relevância e Materialidade Confiabilidade Essência sobre a Forma Prudência Comparabilidade Tempestividade Custo x Benefício

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 2 – Conceitos e Princípios Gerais

Ativo

É um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que benefícios econômicos futuros fluam para a entidade.

Passivo

É uma obrigação atual da entidade como resultado de eventos já ocorridos, cuja liquidação se espera resulte na saída de recursos econômicos.

O passivo deve ser uma obrigação presente, como é o caso do reconhecimento do pagamento de dividendos (ICPC 08), onde no final do exercício só poderá ser contabilizado os dividendos obrigatórios, uma vez que a Assembléia só ocorrerá no exercício subseqüente.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 2 – Conceitos e Princípios Gerais

Receitas

São aumentos de benefícios econômicos durante o período contábil, sob a forma de entradas ou aumentos de ativos ou diminuições de passivos, que resultam em aumento do patrimônio líquido e que não sejam provenientes de aportes dos proprietários da entidade. As receitas envolvem as receitas operacionais e os ganhos.

Despesas

São decréscimos nos benefícios econômicos durante o período contábil, sob a forma de saída de recursos ou redução de ativos ou incrementos em passivos, que resultam em decréscimos no patrimônio líquido e que não sejam provenientes de distribuição aos proprietários da entidade. As despesas englobam as despesas operacionais e as perdas.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 2 – Conceitos e Princípios Gerais

Reconhecimento:

1. for provável que algum benefício econômico futuro referente ao item flua para ou da entidade; e

2. tiver um custo ou valor que possa ser medido em bases confiáveis.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 2 – Conceitos e Princípios Gerais

Bases para mensuração:

1. Custo Histórico

2. Valor Justo

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 3 – Apresentação das Demonstrações Contábeis

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Conjunto Completo das DF’s

Balanço Patrimonial (BP)

Demonstração do Resultado do Exercício (DRE)

Demonstração do Resultado Abrangente (DRA)

Demonstração das Mutações do PL (DMPL)

Demonstração dos Fluxos de Caixa (DFC)

Notas Explicativas (NEs)

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Observações

Periodicidade anual

Informação comparativa

Ausência da Demonstração do Valor Adicionado (DVA)

Em caso de mudança de políticas contábeis, a PME não necessita apresentar seu BP a partir do início do período comparativo mais antigo

A entidade poderá apresentar a DLPA no lugar da DMPL em situações específicas

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 4 – Balanço Patrimonial

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

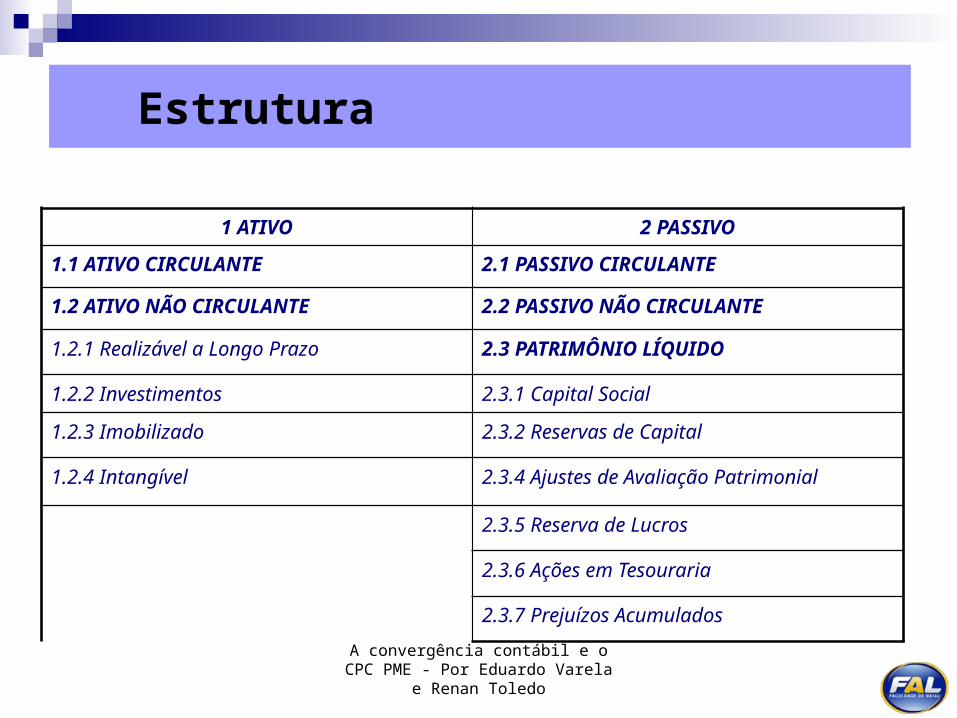

Estrutura

1 ATIVO 2 PASSIVO

1.1 ATIVO CIRCULANTE 2.1 PASSIVO CIRCULANTE

1.2 ATIVO NÃO CIRCULANTE 2.2 PASSIVO NÃO CIRCULANTE

1.2.1 Realizável a Longo Prazo 2.3 PATRIMÔNIO LÍQUIDO

1.2.2 Investimentos 2.3.1 Capital Social

1.2.3 Imobilizado 2.3.2 Reservas de Capital

1.2.4 Intangível 2.3.4 Ajustes de Avaliação Patrimonial

2.3.5 Reserva de Lucros

2.3.6 Ações em Tesouraria

2.3.7 Prejuízos Acumulados

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

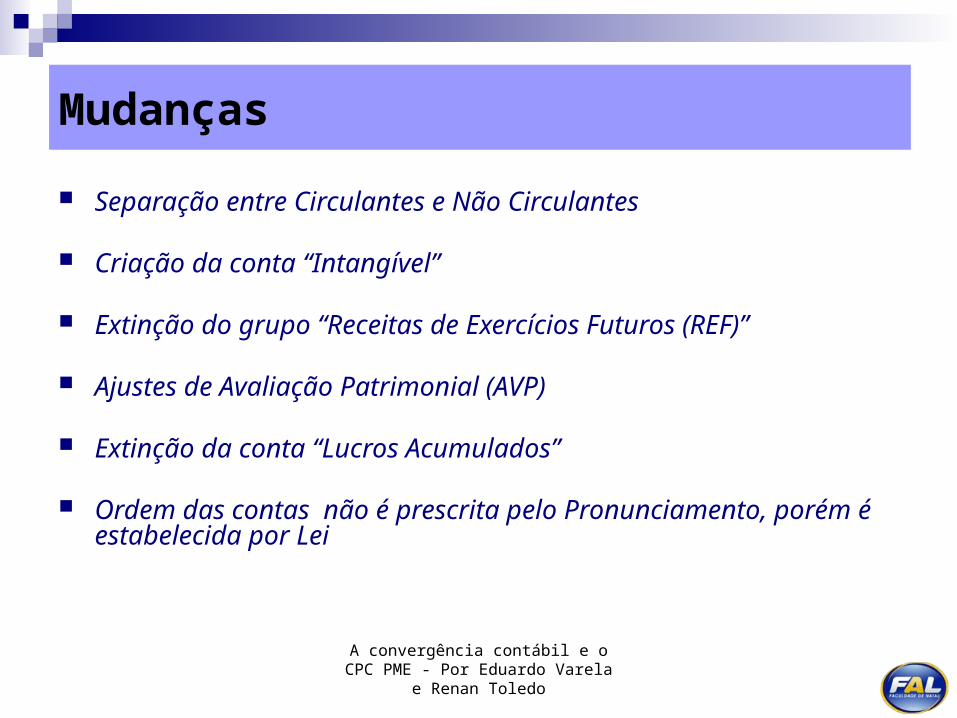

Mudanças

Separação entre Circulantes e Não Circulantes

Criação da conta “Intangível”

Extinção do grupo “Receitas de Exercícios Futuros (REF)”

Ajustes de Avaliação Patrimonial (AVP)

Extinção da conta “Lucros Acumulados”

Ordem das contas não é prescrita pelo Pronunciamento, porém é estabelecida por Lei

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

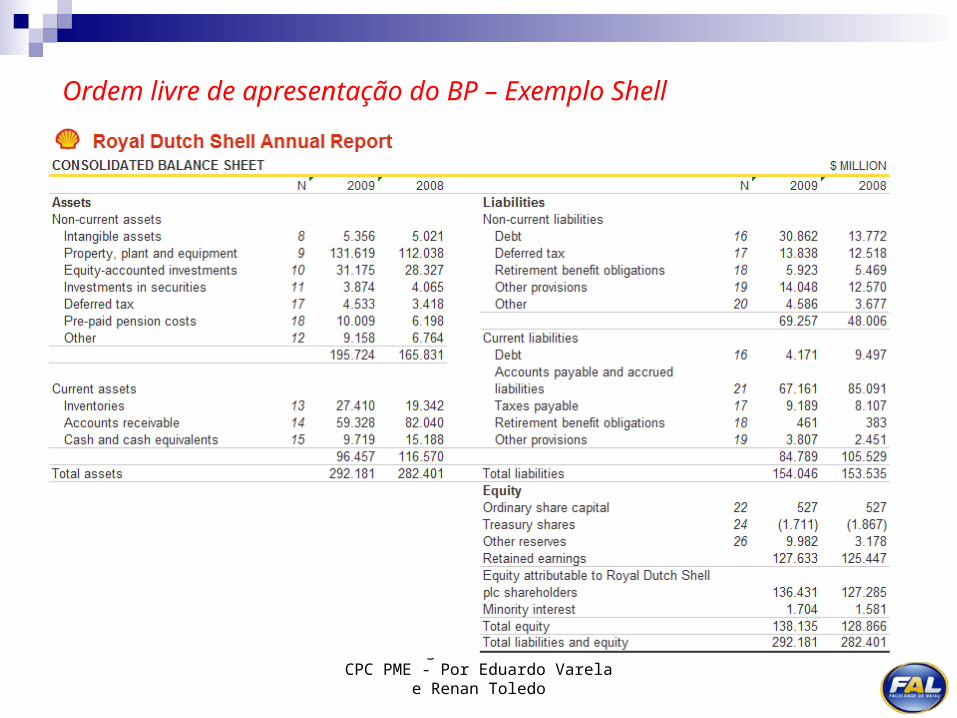

Ordem livre de apresentação do BP – Exemplo Shell

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 5 – Demonstração do Resultado e Demonstração do

Resultado Abrangente

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

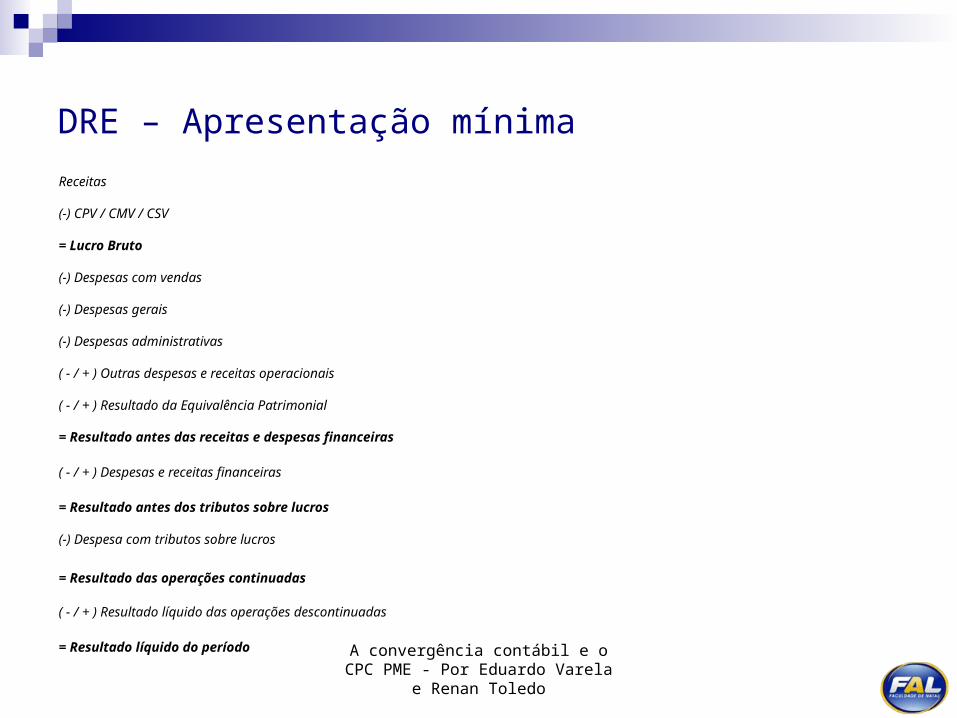

DRE – Apresentação mínima

Receitas

(-) CPV / CMV / CSV

= Lucro Bruto

(-) Despesas com vendas

(-) Despesas gerais

(-) Despesas administrativas

( - / + ) Outras despesas e receitas operacionais

( - / + ) Resultado da Equivalência Patrimonial

= Resultado antes das receitas e despesas financeiras

( - / + ) Despesas e receitas financeiras

= Resultado antes dos tributos sobre lucros

(-) Despesa com tributos sobre lucros

= Resultado das operações continuadas

( - / + ) Resultado líquido das operações descontinuadas

= Resultado líquido do período

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

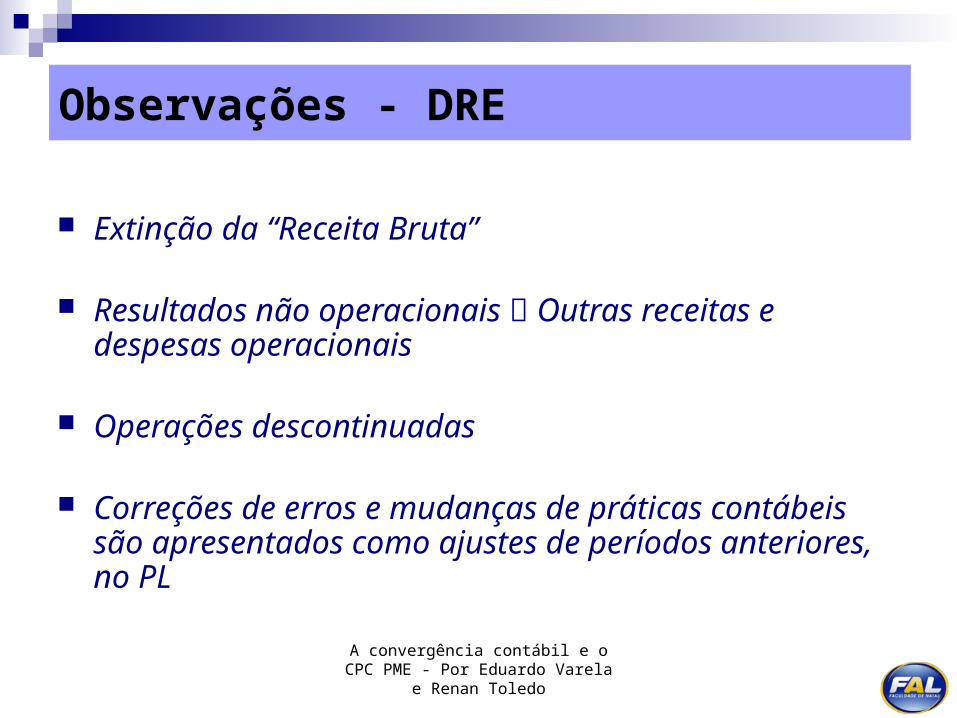

Observações - DRE

Extinção da “Receita Bruta”

Resultados não operacionais Outras receitas e despesas operacionais

Operações descontinuadas

Correções de erros e mudanças de práticas contábeis são apresentados como ajustes de períodos anteriores, no PL

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

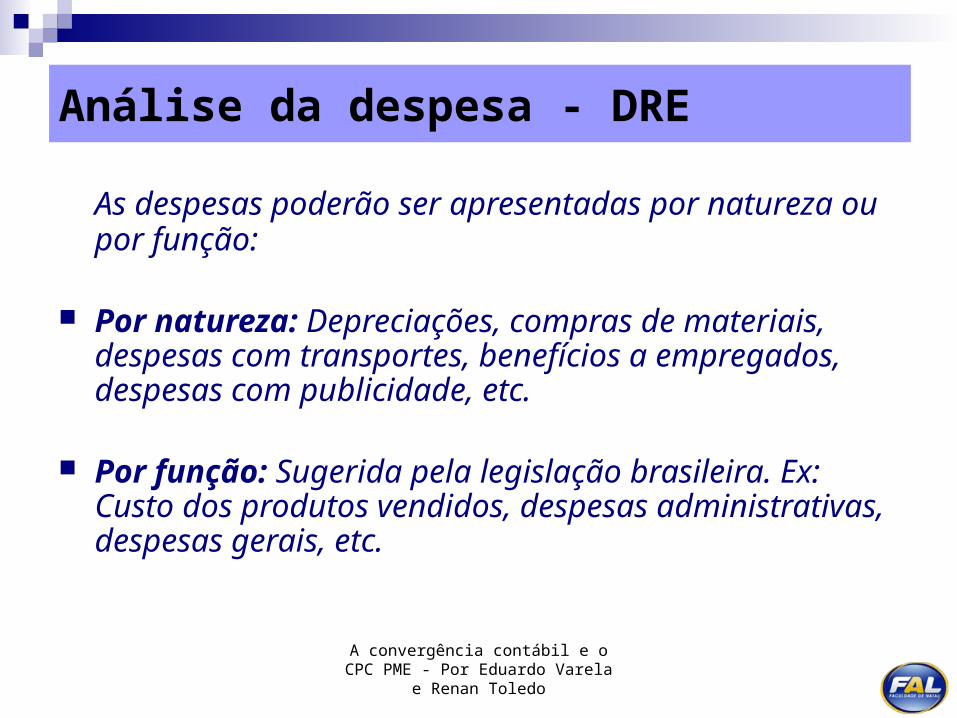

Análise da despesa - DRE

As despesas poderão ser apresentadas por natureza ou por função:

Por natureza: Depreciações, compras de materiais, despesas com transportes, benefícios a empregados, despesas com publicidade, etc.

Por função: Sugerida pela legislação brasileira. Ex: Custo dos produtos vendidos, despesas administrativas, despesas gerais, etc.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Demonstração do Resultado Abrangente (DRA)

O conceito de resultado abrangente foi introduzido pela publicação do Fasb Concepts Statements Nº 3 – Elements of Financial Statements of Business Enterprises e detalhado pelo FCS Nº 6

Poderá ser publicada como uma demonstração separada ou compondo a DMPL!

O valor de abertura da DRA deve ser o mesmo valor apurado como resultado da DRE

Os principais resultados abrangentes são contabilizados na conta de Ajustes de Avaliação Patrimonial (AVP), no PL. Entre os mais comuns, estão a contra partida do custo atribuído e da conversão das demonstrações contábeis

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

A DRA incluirá:

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 6 – Demonstração das Mutações do Patrimônio Líquido e

Demonstração de Lucros ou Prejuízos Acumulados

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Demonstração das Mutações do PL

Inclusão da conta de Ajustes de Avaliação Patrimonial (AVP), onde são contabilizados os principais resultados abrangentes;

A DRA pode ser publicada conjuntamente;

Poderá ser substituída pela DLPA, em situações específicas

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Demonstração dos Lucros e Prejuízos Acumulados (DLPA)

Equívoco do CPC – Demonstração dos Lucros Acumulados???

Poderá substituir a DMPL se as únicas alterações do PL derivarem de:

- Resultado;

- Distribuição de lucro;

- Correção de erros de períodos anteriores; e,

- Mudança de políticas contábeis.

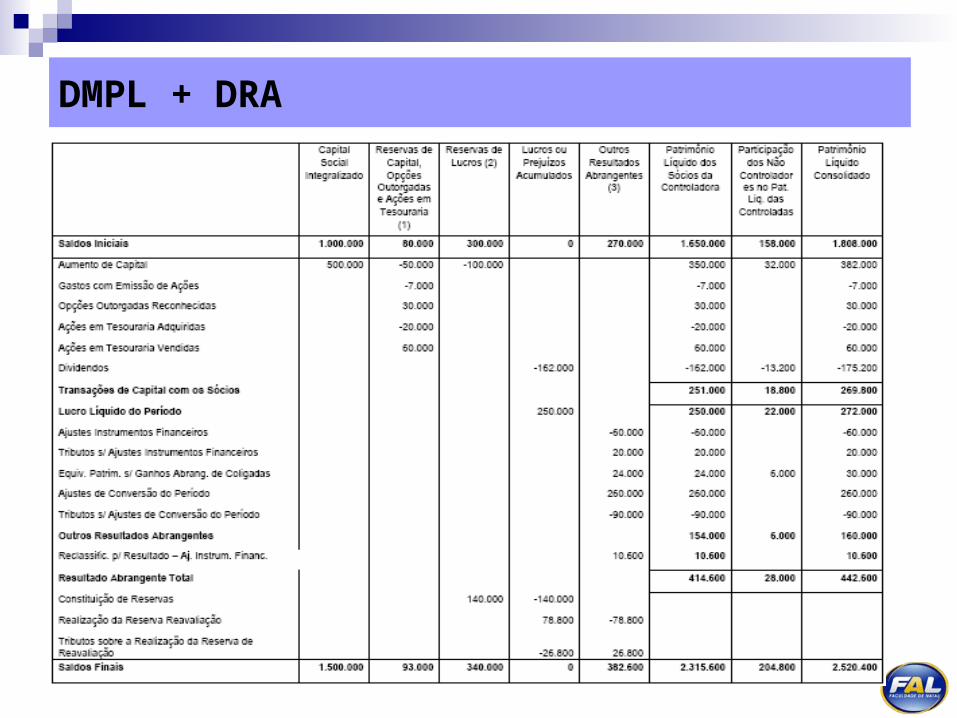

DMPL + DRA

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 7 – Demonstração dos Fluxos de Caixa

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Demonstração dos Fluxos de Caixa (DFC)

A Lei 11.638 (art. 176, V, inciso 6º) dispensa a obrigatoriedade da publicação da DFC para a companhia de capital fechado com PL inferior a R$ 2 milhões

PME com PL inferior a R$ 2 milhões, elabora ou não?

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Demonstração dos Fluxos de Caixa

A entidade deve apresentar a DFC que demonstre os fluxos classificados em atividades:

- Operacionais;- Investimentos;- Financiamentos.

Os fluxos de caixa das atividades operacionais podem ser evidenciados pelo método direto ou indireto.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 8 – Notas Explicativas às Demonstrações Contábeis

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Notas Explicativas (NEs)

Exige a apresentação sistemática de informações não apresentadas nas demais peças das demonstrações financeiras e informações sobre:

- A base de preparação;

- Políticas contábeis específicas;

- Julgamentos efetuados na aplicação das políticas contábeis; e

- Principais fontes de incerteza ao efetuar as estimativas contábeis.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 13 - Estoques

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

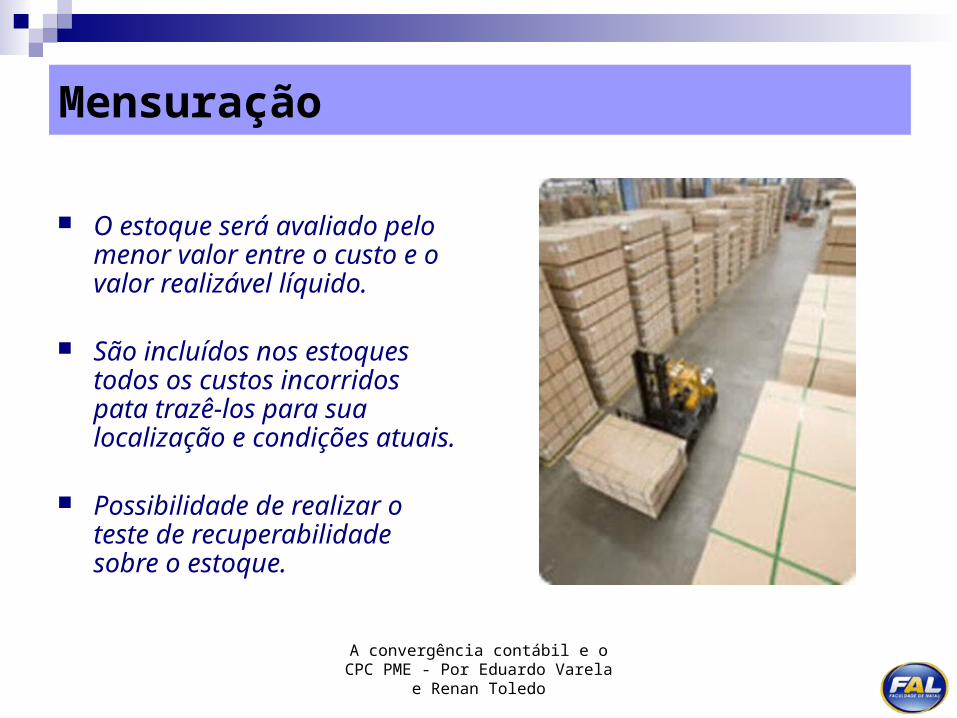

Mensuração

O estoque será avaliado pelo menor valor entre o custo e o valor realizável líquido.

São incluídos nos estoques todos os custos incorridos pata trazê-los para sua localização e condições atuais.

Possibilidade de realizar o teste de recuperabilidade sobre o estoque.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Composição do Estoque

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

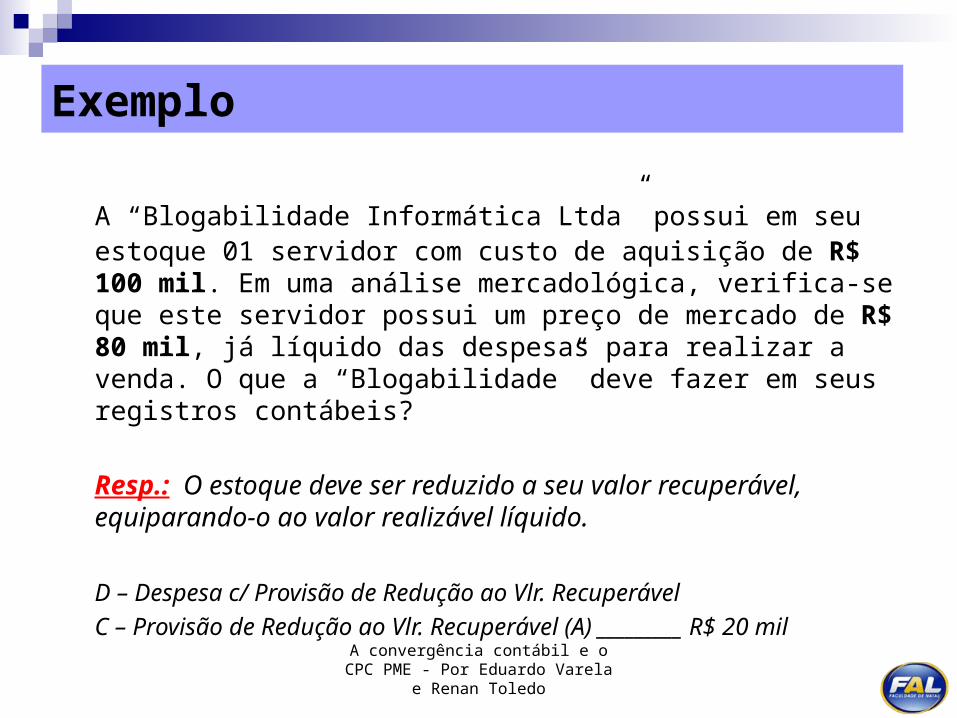

Exemplo

A “Blogabilidade Informática Ltda” possui em seu estoque 01 servidor com custo de aquisição de R$ 100 mil. Em uma análise mercadológica, verifica-se que este servidor possui um preço de mercado de R$ 80 mil, já líquido das despesas para realizar a venda. O que a “Blogabilidade” deve fazer em seus registros contábeis?

Resp.: O estoque deve ser reduzido a seu valor recuperável, equiparando-o ao valor realizável líquido.

D – Despesa c/ Provisão de Redução ao Vlr. Recuperável

C – Provisão de Redução ao Vlr. Recuperável (A) _________ R$ 20 mil

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

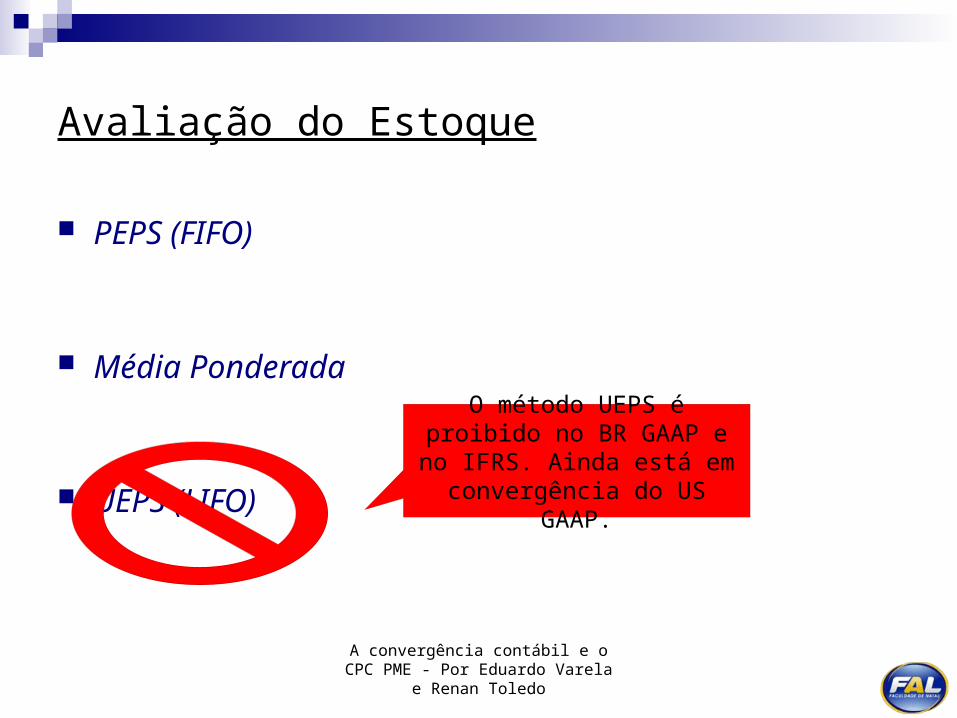

Avaliação do Estoque

PEPS (FIFO)

Média Ponderada

UEPS (LIFO)

O método UEPS é proibido no BR GAAP e no IFRS. Ainda

está em convergência do US GAAP.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 17 – Ativo Imobilizado

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Ativo Imobilizado

São ativos tangíveis que:

1. são mantidos para uso na produção ou fornecimento de bens ou serviços, para aluguel a terceiros ou para fins administrativos; e

2. que se espera sejam utilizados durante mais do que um período.

Benefício x Risco x Controle

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Principais terminologias

Vida econômica

Vida útil

Valor contábil

Valor depreciável

Valor residual

Valor recuperável

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Reconhecimento

Peças de reposição principais e sobressalentes serão ativadas se a utilidade se estender por mais de um período;

Custos iniciais custos necessários para que a entidade obtenha benefícios econômicos futuros de seus ativos deverão ser ativados;

O reconhecimento do custo cessa quando o item está no local e nas condições operacionais pretendidas pela administração.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Mensuração

Os itens do imobilizados serão mensurados pelo seu custo, que compreende:

1. seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

2. quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração;

3. a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado.

Mensuração subsequente

Modelo de Custo ou Modelo de Reavaliação (Reavaliação proibida por Lei)

Modelo de Custo:

1. Definição do valor depreciável e do valor residual

2. Estimar a vida útil

3. Verificar a possibilidade da depreciação separada em um mesmo item do imobilizado

4. Definir melhor método de depreciação (linha reta, saldos decrescentes, unidades produzidas...)

OBS: O valor residual, a vida útil e o método de depreciação necessitam ser revistos apenas quando existir uma indicação relevante de alteração, isto é, não necessitam ser revistos anualmente como ocorre no CPC pleno.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Reconhecimentos especiais

Teste de recuperabilidade (impairment)

Sempre que houver indícios de perda da recuperabilidade, fazer o teste de impairment.

Custo atribuído (deemed cost)

A adoção de um novo valor é permitida às PMEs apenas quando da adoção inicial do CPC PME (ICPC 10). Objetiva reconhecer o bem ao seu valor justo.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seções 18 e 19 – Ativo Intangível e Ágio por Expectativa de

Rentabilidade Futura (Goodwill)

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Definição

Segundo o CPC PME, ativo intangível é um ativo não monetário identificável sem substância física. Tal ativo é identificável quando:

1. for separável, isto é, puder ser dividido ou separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com contrato relacionado, ativo ou passivo; ou

2. for proveniente de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Mensuração

O valor residual, a vida útil e o método de amortização necessitam ser revistos apenas quando existir uma indicação relevante de alteração;

Todos os intangíveis precisam ser amortizados, inclusive o ágio por expectativa de rentabilidade futura (goodwill). Caso não seja possível estimar a vida útil de maneira confiável, deve se considerá-la como sendo de 10 anos;

Todos os gastos com pesquisa e desenvolvimento são despesas.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 20 – Operações de Arrendamento Mercantil

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Características

Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário, em troca de um pagamento ou uma série de pagamentos, o direito de usar um ativo por um determinado período de tempo.

A classificação do arrendamento deve ser determinada na data de início do mesmo

Essência da transação x Forma contratual

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Classificações de Arrendamento

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

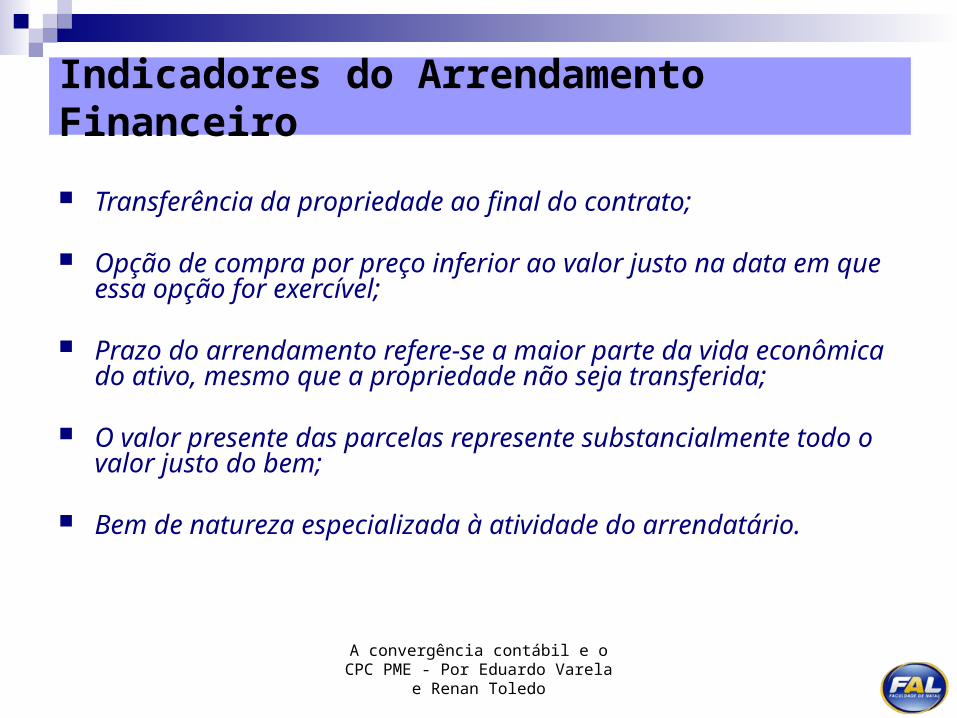

Indicadores do Arrendamento Financeiro

Transferência da propriedade ao final do contrato;

Opção de compra por preço inferior ao valor justo na data em que essa opção for exercível;

Prazo do arrendamento refere-se a maior parte da vida econômica do ativo, mesmo que a propriedade não seja transferida;

O valor presente das parcelas represente substancialmente todo o valor justo do bem;

Bem de natureza especializada à atividade do arrendatário.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

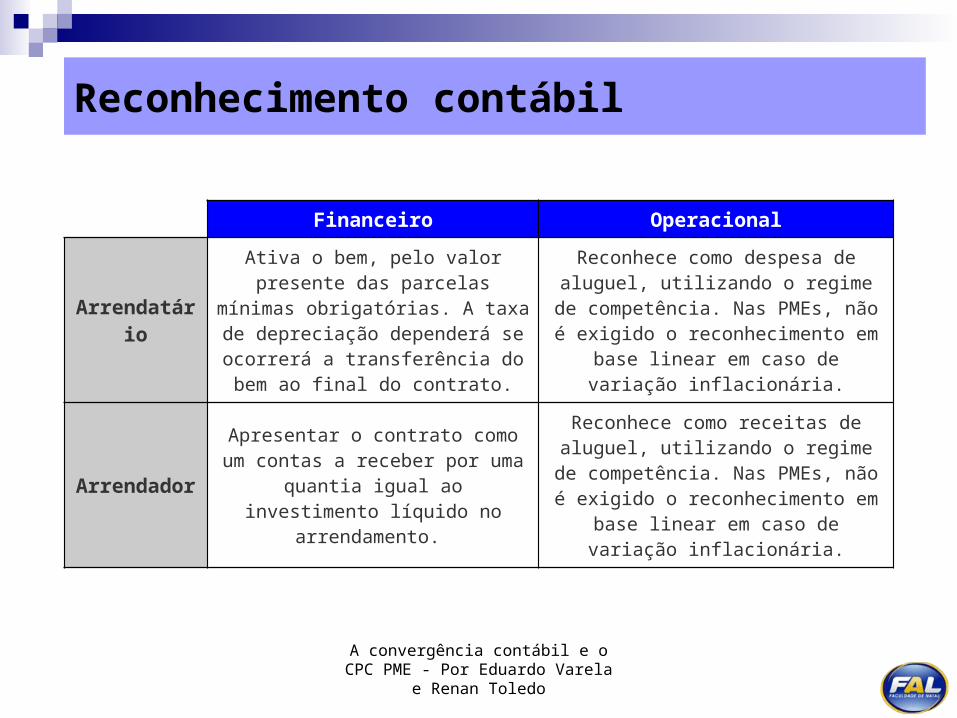

Reconhecimento contábil

Financeiro Operacional

Arrendatário

Ativa o bem, pelo valor presente das parcelas mínimas obrigatórias. A taxa

de depreciação dependerá se ocorrerá a transferência do bem ao

final do contrato.

Reconhece como despesa de aluguel, utilizando o regime de competência.

Nas PMEs, não é exigido o reconhecimento em base linear em

caso de variação inflacionária.

Arrendador

Apresentar o contrato como um contas a receber por uma quantia igual ao investimento líquido no

arrendamento.

Reconhece como receitas de aluguel, utilizando o regime de competência.

Nas PMEs, não é exigido o reconhecimento em base linear em

caso de variação inflacionária.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Tendência internacional

Exposure Draft do IASB - “Leases” – Jul/10

Leasings financeiros e operacionais serão registrados no patrimônio, atenderão modelo único

Objetiva extinguir registros “off-balance”

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 23 - Receitas

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Receitas

Deve representar apenas a entrada bruta dos benefícios econômico recebidos e a receber pela entidade por sua própria conta.

Exclusão: tributos incidentes sobre vendas, produtos e serviços.

Divulgação da receita bruta, como fica?

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Venda de produtos

A receita só é reconhecida se atender as seguintes condições:

Transferência dos riscos e benefícios do produto ao comprador;

A entidade não possui mais nenhum envolvimento de gestão ou controle sobre o produto;

Valor mensurável;

A entidade receberá os benefícios econômicos;

Mensuração dos custos de forma confiável.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Prestação de serviços e construção

Reconhecimento da receita por referência ao estágio de execução da transação ao final do período de referência;

Método da percentagem completada;

Pagamentos parcelados ou adiantamentos muitas vezes não refletem o trabalho executado;

Brecha no item 23.25 Se a entidade não possuir base confiável para mensurar a execução do contrato, deverá reconhecer a receita na medida em que os custos forem recuperáveis, ou reconhecer os custo do contrato como despesa quando incorridos.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Observações

O método da percentagem completada só servirá para os casos em que a construtora se responsabilize apenas pelos serviços da construção, enquanto que o cliente disponibilizará os materiais;

Quando a construtora for responsável tanto pelos serviços quanto pelos materiais, deverá ser utilizado o mesmo método das vendas de produtos!

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Efeitos no mercado

Resultado oscilantes

Desempenho instável Bolsa de Valores e Investidores

Força a entrega rápida dos imóveis

Discussão acirrada entre as entidades e os órgãos reguladores do normativo contábil

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 25 – Custos de Empréstimos

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Custos dos empréstimos no CPC PME

Custos dos empréstimos todos os juros incorridos na captação de empréstimos e financiamentos;

Para as PMEs, todos os custos deverão ser reconhecidos como despesa;

Qual a diferença para o CPC pleno?

Tratamento contábil benéfico ou maléfico para a empresa?

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Seção 27 – Redução ao Valor Recuperável de Ativos

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Objetivo e alcance

Histórico

“O reconhecimento da perda por desvalorização acontecerá sempre que o valor recuperável for inferior ao valor contábil” (CPC PME)

Qual o valor contábil? E o recuperável?

Exceção: tributos diferidos, ativos referentes a benefícios de empregados, instrumentos financeiros, propriedades para investimentos mensuradas a valor justo e ativos biológicos

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Teste de recuperabilidade

A entidade deverá avaliar em cada data de publicação se existe indicadores de desvalorização dos ativos.

Indicadores: Fontes externas e internas;

Ativo individual ou Unidade Geradora de Caixa: dependerá da identificação de geração de fluxos de caixa!

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

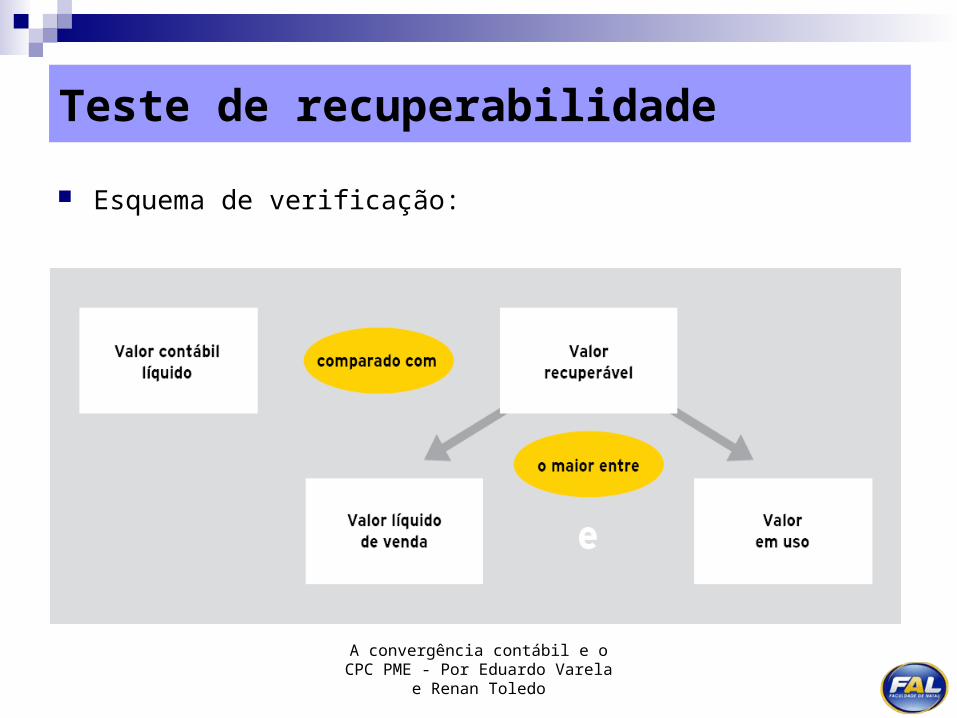

Teste de recuperabilidade

Esquema de verificação:

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

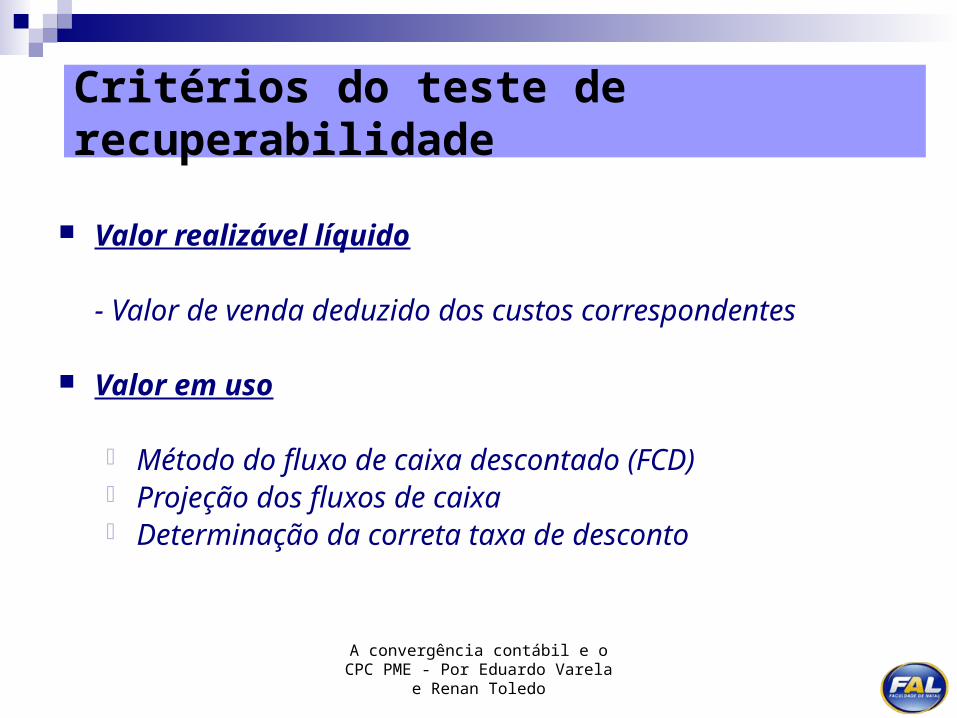

Critérios do teste de recuperabilidade

Valor realizável líquido

- Valor de venda deduzido dos custos correspondentes

Valor em uso

- Método do fluxo de caixa descontado (FCD)- Projeção dos fluxos de caixa- Determinação da correta taxa de desconto

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

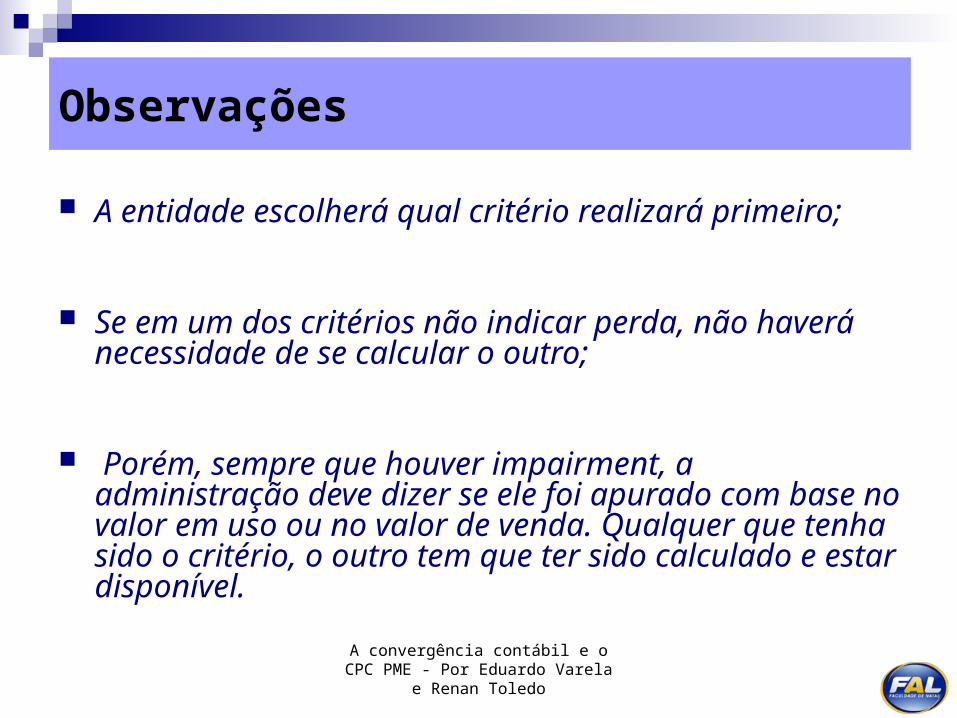

Observações

A entidade escolherá qual critério realizará primeiro;

Se em um dos critérios não indicar perda, não haverá necessidade de se calcular o outro;

Porém, sempre que houver impairment, a administração deve dizer se ele foi apurado com base no valor em uso ou no valor de venda. Qualquer que tenha sido o critério, o outro tem que ter sido calculado e estar disponível.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Contabilização

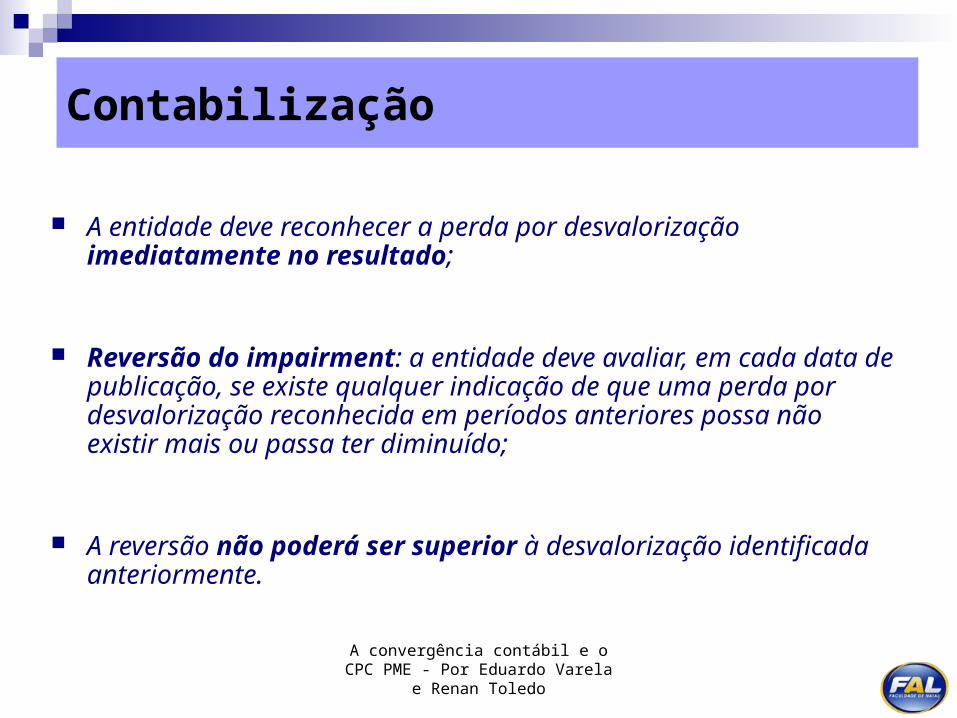

A entidade deve reconhecer a perda por desvalorização imediatamente no resultado;

Reversão do impairment: a entidade deve avaliar, em cada data de publicação, se existe qualquer indicação de que uma perda por desvalorização reconhecida em períodos anteriores possa não existir mais ou passa ter diminuído;

A reversão não poderá ser superior à desvalorização identificada anteriormente.

Seção 35 – Adoção Inicial

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

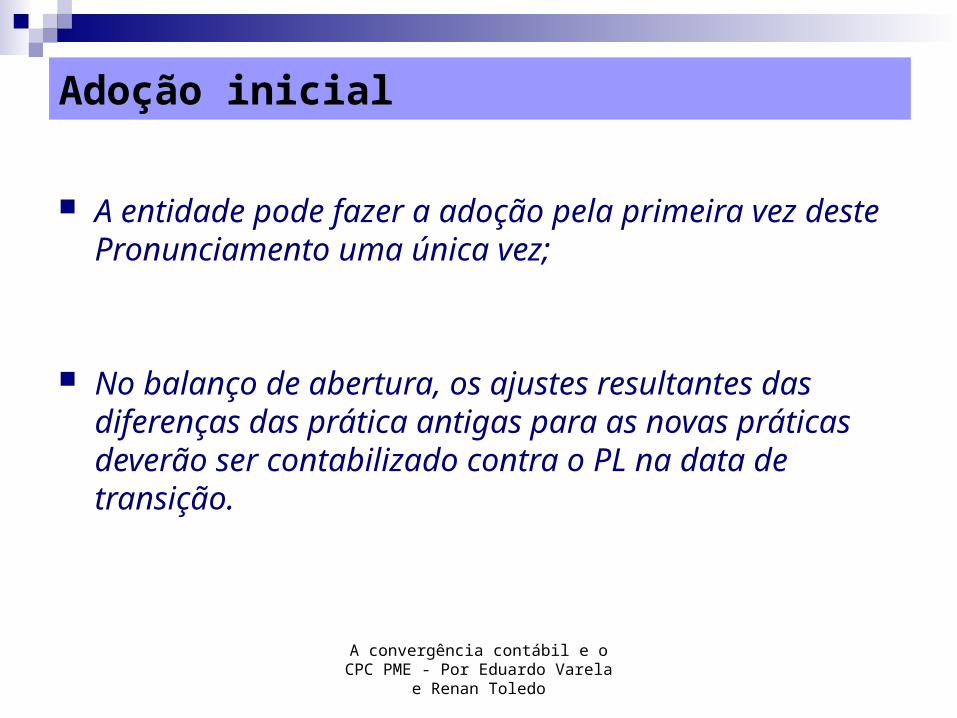

Adoção inicial

A entidade pode fazer a adoção pela primeira vez deste Pronunciamento uma única vez;

No balanço de abertura, os ajustes resultantes das diferenças das prática antigas para as novas práticas deverão ser contabilizado contra o PL na data de transição.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

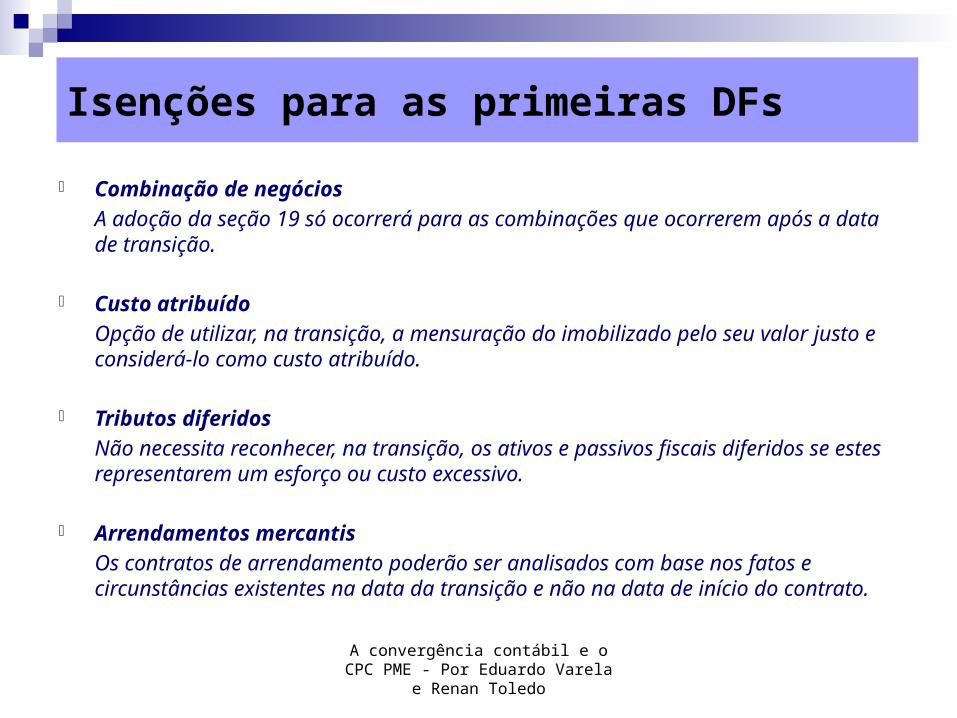

Isenções para as primeiras DFs

- Combinação de negócios

A adoção da seção 19 só ocorrerá para as combinações que ocorrerem após a data de transição.

- Custo atribuído

Opção de utilizar, na transição, a mensuração do imobilizado pelo seu valor justo e considerá-lo como custo atribuído.

- Tributos diferidos

Não necessita reconhecer, na transição, os ativos e passivos fiscais diferidos se estes representarem um esforço ou custo excessivo.

- Arrendamentos mercantis

Os contratos de arrendamento poderão ser analisados com base nos fatos e circunstâncias existentes na data da transição e não na data de início do contrato.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Conciliação

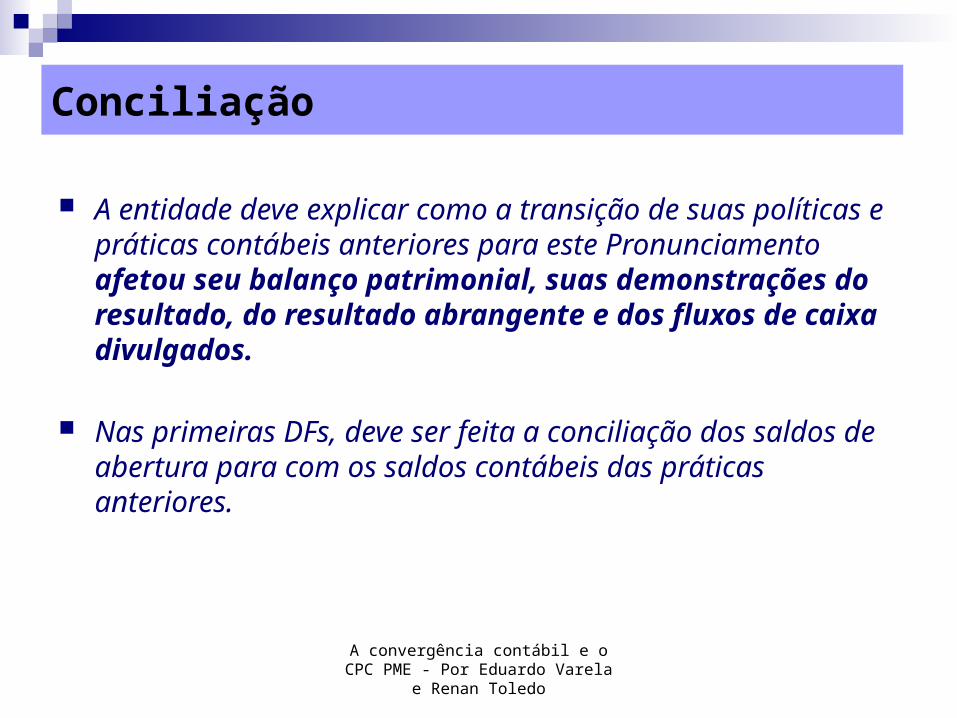

A entidade deve explicar como a transição de suas políticas e práticas contábeis anteriores para este Pronunciamento afetou seu balanço patrimonial, suas demonstrações do resultado, do resultado abrangente e dos fluxos de caixa divulgados.

Nas primeiras DFs, deve ser feita a conciliação dos saldos de abertura para com os saldos contábeis das práticas anteriores.

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Principais consequências da Convergência

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

Principais impactos

Maior detalhamento das informações

Maior volatilidade no resultado (valor justo, impairment...)

Redefinição de “receita”

Covenants

Dividendos

A convergência contábil e o CPC PME - Por Eduardo Varela e Renan Toledo

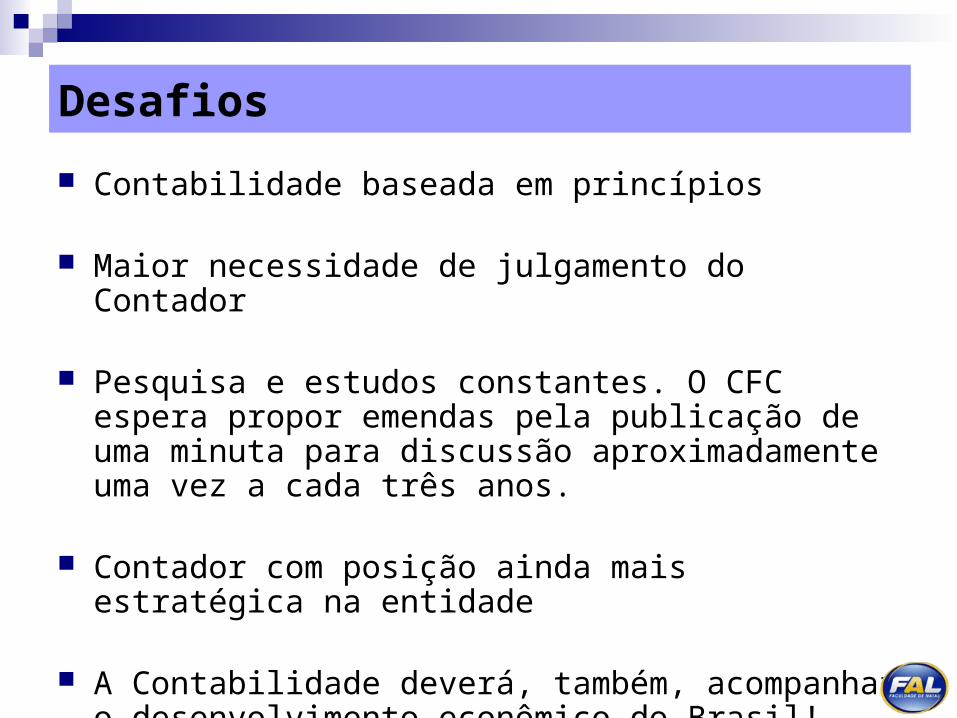

Novo rumo da Contabilidade e do Contador

Desafios

Contabilidade baseada em princípios

Maior necessidade de julgamento do Contador

Pesquisa e estudos constantes. O CFC espera propor emendas pela publicação de uma minuta para discussão aproximadamente uma vez a cada três anos.

Contador com posição ainda mais estratégica na entidade

A Contabilidade deverá, também, acompanhar o desenvolvimento econômico do Brasil!

Debate

Obrigado!!!!

Dúvidas ou comentários:

Renan Toledo – [email protected]

Eduardo Varela - [email protected]

blogabilidade.blogspot.com