Ifak loyalty 10.10.2012_final

49

IFAK Institut GmbH & Co. KG Markt- und Sozialforschung Развитие программ лояльности в Украине и России: результаты опроса населения и экспертной аудитории Украинский офис IFAK Institut Исследование проведено в рамках 8-го Международного форума "Лояльный покупатель: где у него кнопка?"

-

Upload

ifak-institut-ukrainian-office -

Category

Documents

-

view

128 -

download

2

description

По заказу 8-го Международного форума «Лояльный покупатель: где у него кнопка?», который прошел 10-11 октября в Киеве, украинским офисом агентства IFAK Institut было реализовано исследование, посвященное изучению развития программ лояльности в Украине и России. Результаты экспертного опроса и опроса потребителей были озвучены в рамках Форума Ольгой Зализняк, директором по исследованиям украинского офиса IFAK Institut.

Transcript of Ifak loyalty 10.10.2012_final

IFAK Institut GmbH & Co. KG Markt- und Sozialforschung

Развитие программ лояльности в Украине и России: результаты опроса населения и экспертной аудитории

Украинский офис IFAK Institut

Исследование проведено в рамках 8-го Международного форума "Лояльный покупатель: где у него кнопка?"

Отчет по результатам тестирования водочной продукции 23.10.2012 Seite 2

1. ДИЗАЙН ИССЛЕДОВАНИЯ

РЕЗУЛЬТАТЫ ОПРОСА ГОРОДСКОГО НАСЕЛЕНИЯ: УКРАИНА И РОССИЯ : 2. Показатели проникновения программ лояльности 3. Участие населения в «игровых механиках». Каналы коммуникации

РЕЗУЛЬТАТЫ ЭКСПЕРТНОГО ОПРОСА:

4. Характеристики программ лояльности на украинском и российских рынках 5. Основные тренды в программах лояльности 6. Барьеры развития программ лояльности. Перспективы сферы 7. Каналы коммуникации в программах лояльности

Структура презентации

23.10.2012 Seite 3

1 ДИЗАЙН ИССЛЕДОВАНИЯ

23.10.2012 Seite 4

Дизайн исследования

1 КОМПОНЕНТ: ОПРОС НАСЕЛЕНИЯ

УКРАИНА/РОССИЯ

СРОКИ РЕАЛИЗАЦИИ ПОЛЕВЫХ РАБОТ: 10 сентября-1 октября 2012 г.

ВЫБОРОЧНАЯ СОВОКУПНОСТЬ: 1000 респондентов (Украина и Россия соответственно). Репрезентирует население страны по 1) полу; 2) возрасту; 3) региону проживания; 4) типу населенного пункта.

МЕТОД: личные интервью /телефонные интервью

ЦЕЛЕВАЯ АУДИТОРИЯ ИССЛЕДОВАНИЯ:

- Жители городов с населением 50 тыс. и более

- Возраст 18-60 лет

2 КОМПОНЕНТ: ЭКСПЕРТНЫЙ ОПРОС

УКРАИНА/РОССИЯ

СРОКИ РЕАЛИЗАЦИИ ПОЛЕВЫХ РАБОТ: 15 сентября-4 октября 2012 г.

ВЫБОРОЧНАЯ СОВОКУПНОСТЬ: 18 экспертов

МЕТОД: глубинные интервью

ЦЕЛЕВАЯ АУДИТОРИЯ ИССЛЕДОВАНИЯ:

1) представители компаний-производителей/ритейла, развивающие программы лояльности в компании. ТОП-менеджмент (директора/руководители отделов маркетинга, отделов развития программ лояльности и т.п.) 2) консультанты – представители компаний, специализирующихся на разработке и внедрении программ лояльности.

23.10.2012 Seite 5

2 РЕЗУЛЬТАТЫ ОПРОСА ГОРОДСКОГО НАСЕЛЕНИЯ: УКРАИНА И РОССИЯ

Показатели проникновения программ лояльности

23.10.2012 Seite 6

Наличие дисконтных/бонусных карточек у потребителей Жители городов Украины, 2010-2012 г.г.

28 19

26

72 81

74

2012 2011 2010

Есть дисконтные/бонусные карточки

Нет дисконтных/бонусных карточек

жителей украинских городов имеют в своем распоряжении бонусные/дисконтные карточки

72%

в % к ответившим

23.10.2012 Seite 7

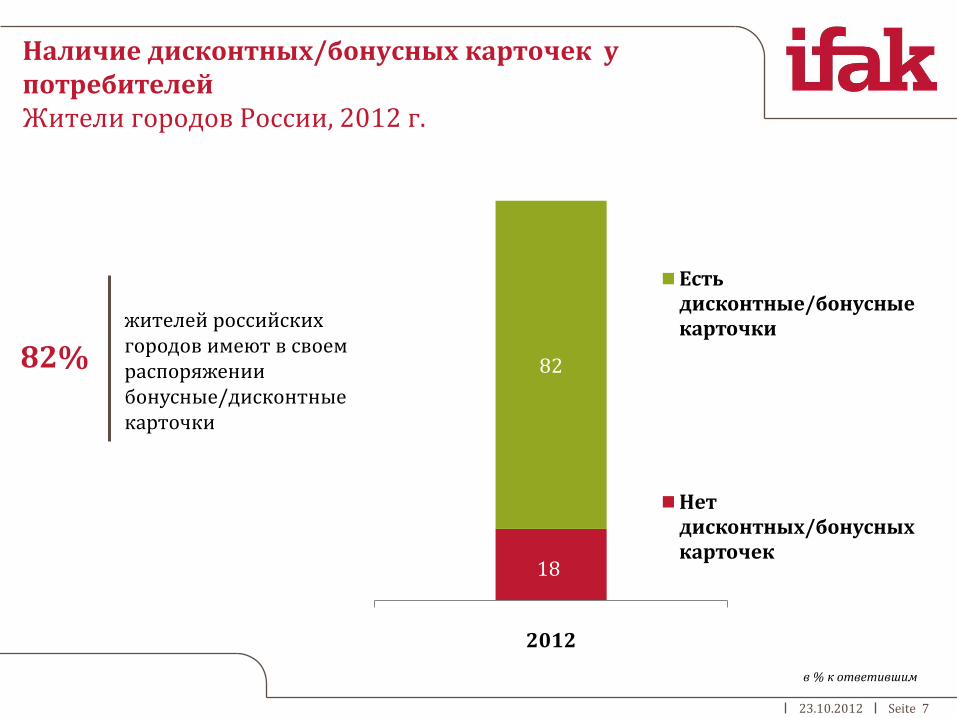

Наличие дисконтных/бонусных карточек у потребителей Жители городов России, 2012 г.

в % к ответившим

18

82

2012

Есть дисконтные/бонусные карточки

Нет дисконтных/бонусных карточек

жителей российских городов имеют в своем распоряжении бонусные/дисконтные карточки

82%

23.10.2012 Seite 8

Количество дисконтных/бонусных карточек у потребителей Жители городов Украины, 2010-2012 г.г.

17

13 14

19

37

15 16 14

24

31

20 21

16

22

19

1 карточка 2 карточки 3 карточки 4-5 карточек

6 и более карточек

2012 2011 2010

в среднем имеется у украинских потребителей

5 карточек

в % к ответившим

23.10.2012 Seite 9

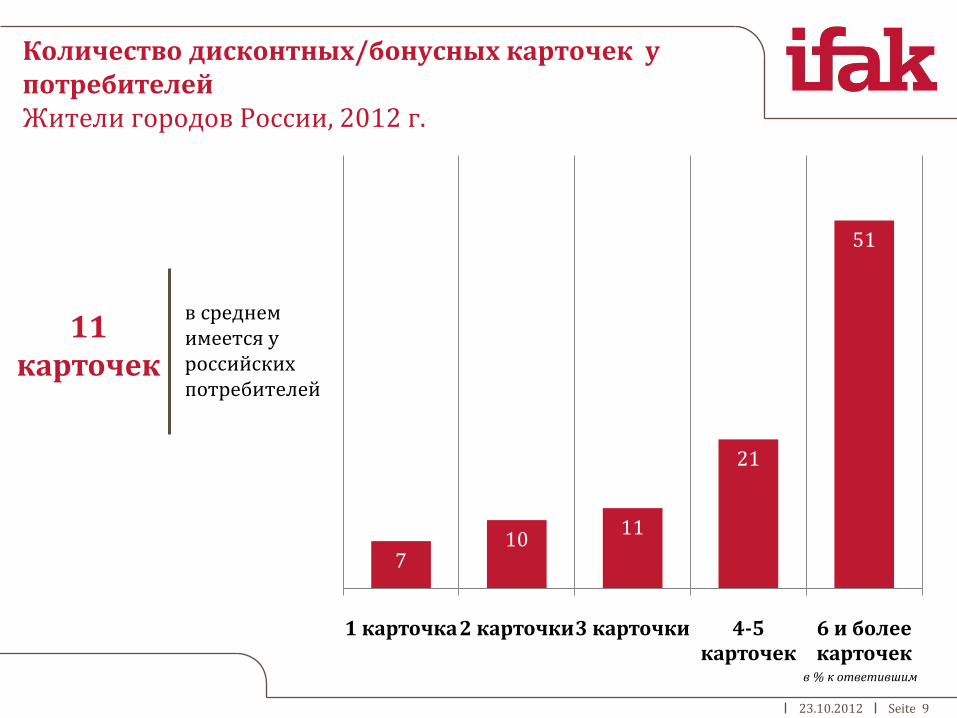

Количество дисконтных/бонусных карточек у потребителей Жители городов России, 2012 г.

в среднем имеется у российских потребителей

11 карточек

в % к ответившим

7 10

11

21

51

1 карточка 2 карточки 3 карточки 4-5 карточек

6 и более карточек

23.10.2012 Seite 10

Количество активно используемых дисконтных/бонусных карточек потребителями Жители городов Украины, 2010-2012 г.г.

29 28

19

23 25

28

21

26

36 34

16 14

1 карточка 2 карточки 3 карточки 4 карточки и более

2012 2011 2010

находятся в активном пользовании у жителей украинских городов

3 карточки

в % к ответившим

23.10.2012 Seite 11

Количество активно используемых дисконтных/бонусных карточек потребителями Жители городов России, 2012 г.

находятся в активном пользовании у жителей российских городов

4 карточки

в % к ответившим

18

24

18

40

1 карточка 2 карточки 3 карточки 4 и более карточек

23.10.2012 Seite 12

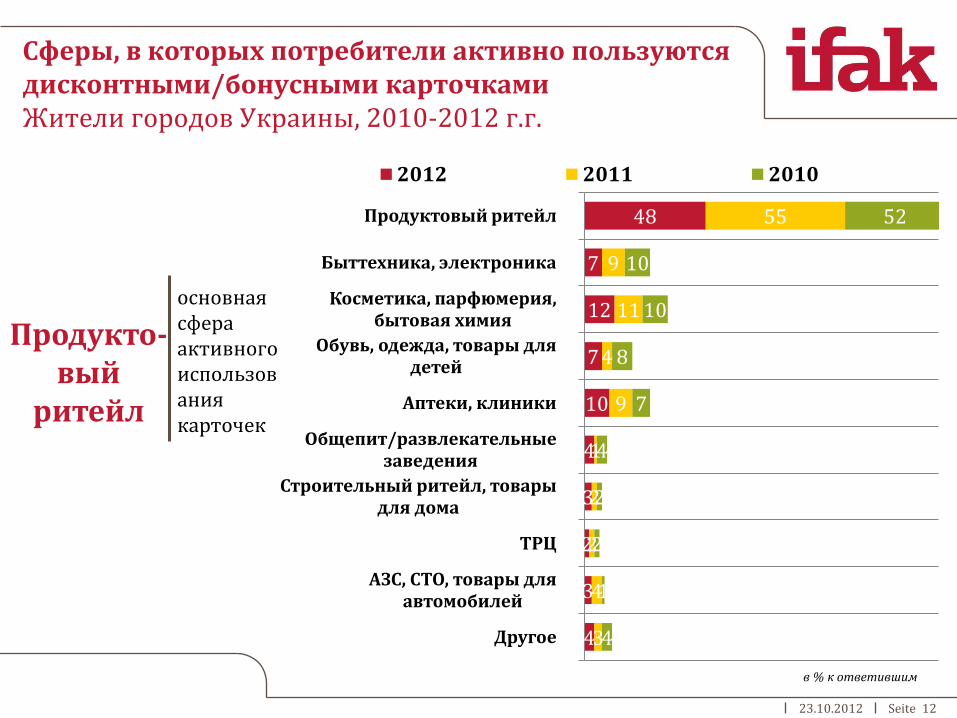

Сферы, в которых потребители активно пользуются дисконтными/бонусными карточками Жители городов Украины, 2010-2012 г.г.

в % к ответившим

48

7

12

7

10

4

3

2

3

4

55

9

11

4

9

1

2

2

4

3

52

10

10

8

7

4

2

2

1

4

Продуктовый ритейл

Быттехника, электроника

Косметика, парфюмерия, бытовая химия

Обувь, одежда, товары для детей

Аптеки, клиники

Общепит/развлекательные заведения

Строительный ритейл, товары для дома

ТРЦ

АЗС, СТО, товары для автомобилей

Другое

2012 2011 2010

основная сфера активного использования карточек

Продукто-вый

ритейл

23.10.2012 Seite 13

Сферы, в которых потребители активно пользуются дисконтными/бонусными карточками Жители городов России, 2012 г.

в % к ответившим

34

25

7

6

5

5

5

2

11

Продуктовый ритейл

Обувь, одежда, товары для детей

Бытовая техника, электроника

АЗС, СТО, товары для автомобилей

Аптеки, клиники

Строительный ритейл, товары для дома

Косметика, парфюмерия, бытовая химия

Общепит/развлекательные заведения

Другое

Основные сферы активного использования карточек

Продуктовый ритейл и сети

одежды/ обуви/

товаров для детей

23.10.2012 Seite 14

Компании, дисконтными/бонусными карточками которых украинцы активно пользуются. Топ-15 Жители городов Украины, 2010-2012 г.г.

в % к ответившим

31

10

7

5

5

7

8

3

10

9

4

3

2

5

2

33

12

10

9

8

7

6

6

6

6

5

5

5

4

4

31

10

9

7

5

9

5

2

8

6

5

3

3

3

3

Сiльпо

Watsons/ДЦ

Амстор

Велика кишеня

Фокстрот

Фуршет

ЕКО-маркет

Абсолют

METRO

КОСМО

Comfy

Обжора

Фора

КЛАСС

Таврия В

2012 2011 2010

лидер по уровню активного пользования дисконтными/бонусными картами среди участников программ лояльности

Сільпо

23.10.2012 Seite 15

Участие в бонусных программах (накопление баллов, бонусов) Жители городов Украины, 2010-2012 г.г.

в % к ответившим

доля участников бонусных программ лояльности среди жителей украинских городов

36%

64 65

36 35

2012 2011

Принимают участие в бонусных программах

Не принимают участие в бонусных програмах

23.10.2012 Seite 16

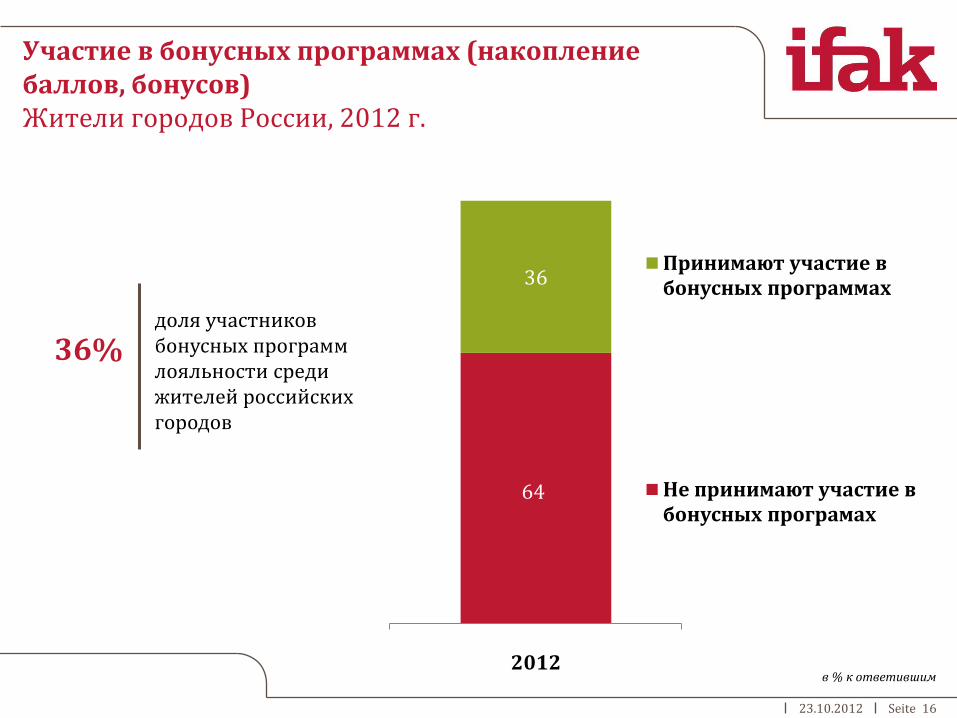

Участие в бонусных программах (накопление баллов, бонусов) Жители городов России, 2012 г.

в % к ответившим

доля участников бонусных программ лояльности среди жителей российских городов

36%

64

36

2012

Принимают участие в бонусных программах

Не принимают участие в бонусных програмах

23.10.2012 Seite 17

Используемые способы обмена баллов/бонусов среди участников бонусных программ Жители городов Украины, 2011-2012 г.

в % к ответившим

доля реализуемых бонусов среди участников бонусных программ лояльности

90%

79

11 7 3

59

10

23

8

Меняют на деньги

(скидку)

Меняют на призы

Ничего не делают

Не знают, что с ними

можно делать

2012 2011

23.10.2012 Seite 18

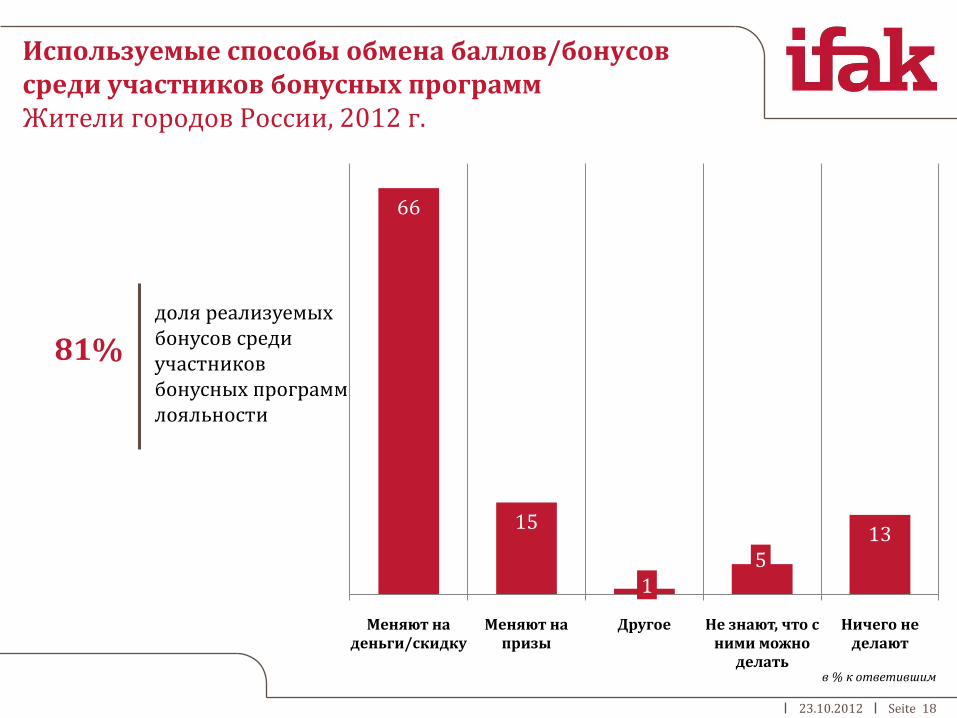

Используемые способы обмена баллов/бонусов среди участников бонусных программ Жители городов России, 2012 г.

в % к ответившим

доля реализуемых бонусов среди участников бонусных программ лояльности

81%

66

15

1 5

13

Меняют на деньги/скидку

Меняют на призы

Другое Не знают, что с ними можно

делать

Ничего не делают

23.10.2012 Seite 19

Наличие карточек партнерских программ Жители городов Украины, 2012 г.

в % к ответившим

доля участников партнерских программ лояльности среди жителей украинских городов

25%

25

75

Есть карточки, которые дают возможность получать скидки в нескольких местах

Нет таких карточек

23.10.2012 Seite 20

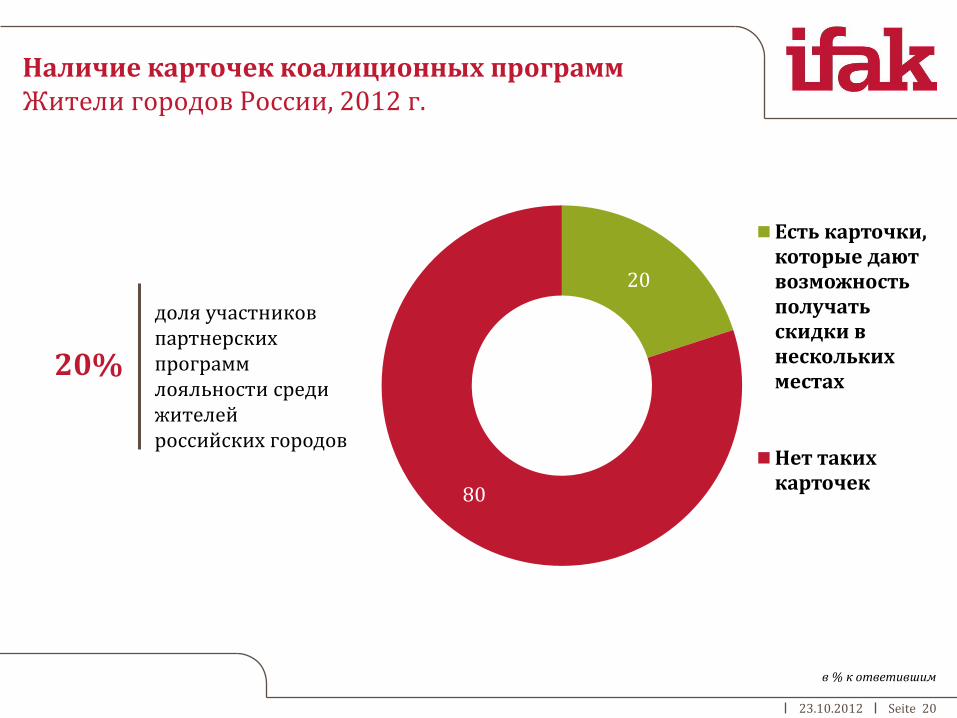

Наличие карточек коалиционных программ Жители городов России, 2012 г.

в % к ответившим

доля участников партнерских программ лояльности среди жителей российских городов

20%

20

80

Есть карточки, которые дают возможность получать скидки в нескольких местах

Нет таких карточек

23.10.2012 Seite 21

3 РЕЗУЛЬТАТЫ ОПРОСА ГОРОДСКОГО НАСЕЛЕНИЯ: УКРАИНА И РОССИЯ

Участие населения в «игровых механиках». Каналы коммуникации

23.10.2012 Seite 22

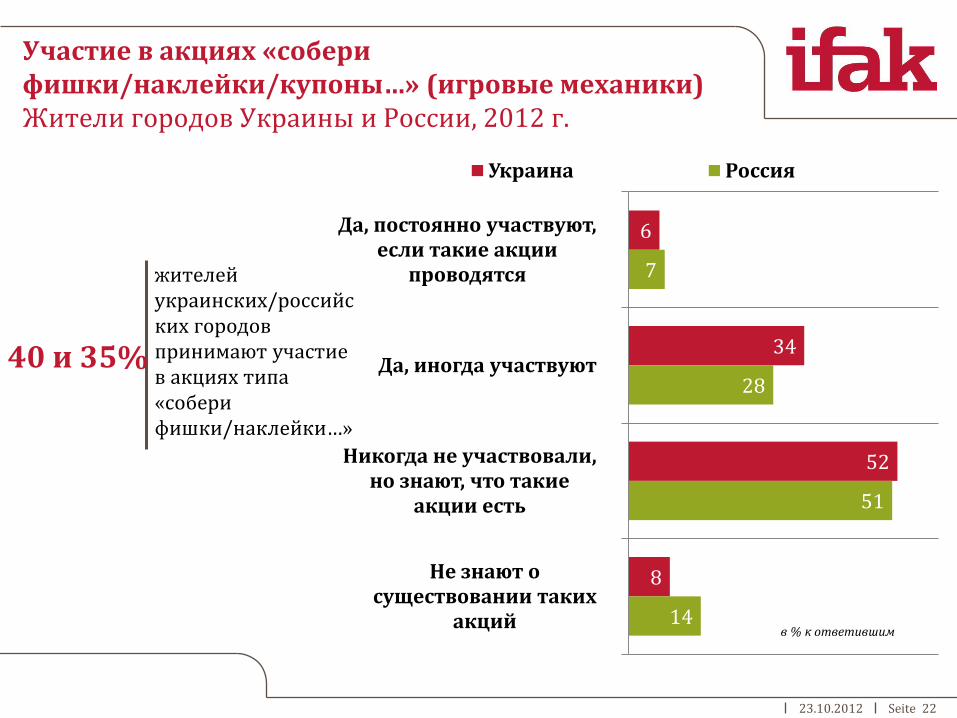

Участие в акциях «собери фишки/наклейки/купоны…» (игровые механики) Жители городов Украины и России, 2012 г.

в % к ответившим

жителей украинских/российских городов принимают участие в акциях типа «собери фишки/наклейки…»

40 и 35%

6

34

52

8

7

28

51

14

Да, постоянно участвуют, если такие акции

проводятся

Да, иногда участвуют

Никогда не участвовали, но знают, что такие

акции есть

Не знают о существовании таких

акций

Украина Россия

23.10.2012 Seite 23

Заинтересованность в вознаграждениях по результатам участия в акциях «собери фишки/наклейки/купоны…» Жители городов Украины и России, 2012 г.

в % к ответившим

жителей украинских/российских городов высказывают заинтересованность в скидках как в результатах участия в «игровых механиках»

48 и 44%

48

33

9

13

4

18

44

23

8

10

6

21

Скидка на определенный

товар/торговую марку

Денежный приз (возмещение части

суммы покупки)

Дополнительные очки/бонусы на

карточку

Участие в розыгрыше дорогостоящего приза

Никакие не интересны

Затруднились ответить

Украина Россия

23.10.2012 Seite 24

Текущие каналы коммуникации Жители городов Украины, 2011-2012 г.

в % к ответившим

участников программ лояльности отмечают в качестве текущего канала коммуникации непосредственно торговую точку

63%

63

38

17

9

4

3

2

7

31

64

45

13

2

5

2

Непосредственно в торговой точке

Смс-уведомления

Почтовая рассылка

E-mail рассылка

Через социальные сети

На сайте магазина

Телефонные звонки

Другое

2012 2011

23.10.2012 Seite 25

Потенциально приемлемые каналы коммуникации Жители городов Украины, 2011-2012 г.

в % к ответившим

участников программ лояльности считают, что торговая точка является наиболее приемлемым каналом для коммуникации

56%

56

40

12

12

7

4

4

9

29

49

30

12

6

4

15

Непосредственно в торговой точке

Смс-уведомления

Почтовая рассылка

E-mail рассылка

Через социальные сети

Телефонные звонки

На сайте магазина

Не хотели бы получать материалы

2012 2011

23.10.2012 Seite 26

Текущие и потенциально приемлемые каналы коммуникации с потребителями Жители городов России, 2012 г.

в % к ответившим

участников программ лояльности считают наиболее приемлемыми каналами СМС и коммуникацию в торговой точке

43 и 29%

47

37

22

8

4

10

3

11

43

29

22

12

6

6

3

12

Смс-уведомления

Непосредственно в торговой точке

Почтовая рассылка

E-mail рассылка (электронная почта)

На сайте магазина

Через социальные сети

Телефонные звонки

Не получают/не хотели бы получать информацию

Текущие каналы Приемлемые каналы

23.10.2012 Seite 27

4 РЕЗУЛЬТАТЫ ЭКСПЕРТНОГО ОПРОСА

Характеристики программ лояльности на украинском и российском рынках

23.10.2012 Seite 28

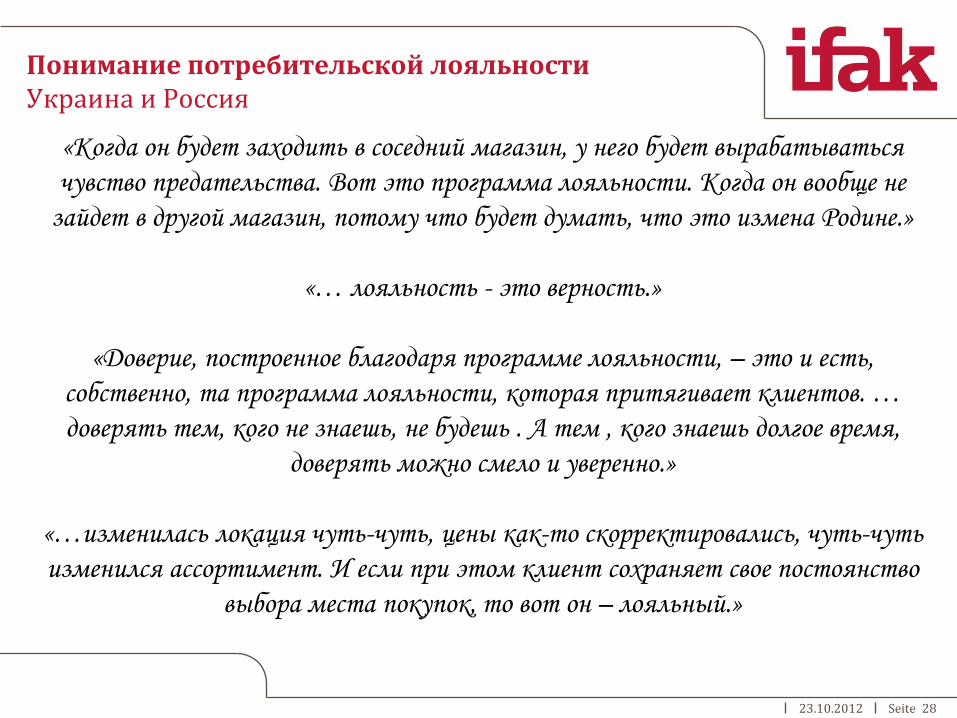

Понимание потребительской лояльности Украина и Россия

«Когда он будет заходить в соседний магазин, у него будет вырабатываться

чувство предательства. Вот это программа лояльности. Когда он вообще не

зайдет в другой магазин, потому что будет думать, что это измена Родине.»

«… лояльность - это верность.»

«Доверие, построенное благодаря программе лояльности, – это и есть,

собственно, та программа лояльности, которая притягивает клиентов. …

доверять тем, кого не знаешь, не будешь . А тем , кого знаешь долгое время,

доверять можно смело и уверенно.»

«…изменилась локация чуть-чуть, цены как-то скорректировались, чуть-чуть

изменился ассортимент. И если при этом клиент сохраняет свое постоянство

выбора места покупок, то вот он – лояльный.»

23.10.2012 Seite 29

Программы лояльности, присутствующие на рынке Украина и Россия

ДИСКОНТНЫЕ ПРОГРАММЫ

БОНУСНЫЕ ПРОГРАММЫ

Программа лояльности - одно из «необходимых» условий работы на рынке Невысокая затратность программы на этапе разработки/внедрения

Невысокая затратность программы на этапе реализации (отсутствие прямых скидок) Возможность создания инструмента , формирующего истинную лояльности

23.10.2012 Seite 30

Основные характеристики программ лояльности Украина и Россия

ФИНАНСОВОЕ ВОЗНАГРАЖДЕНИЕ

КАРТОЧКА КАК ОСНОВНОЙ

ИДЕНТИФИКАТОР

НАЛИЧИЕ ПАРТНЕРОВ В ПРОГРАММЕ

ПЕРСОНИФИКАЦИЯ ПРЕДЛОЖЕНИЙ/ЦЕЛЕВОЕ ВОЗДЕЙСТВИЕ НА ПОТРЕБИТЕЛЯ

ФОРМИРОВАНИЕ ДОПОЛНИТЕЛЬНЫХ ЦЕННОСТЕЙ/ФОРМИРОВАНИЕ ЭМОЦИОНАЛЬНЫХ ПРЕДЛОЖЕНИЙ

ПОЯВЛЕНИЕ МОБИЛЬНЫХ ПРИЛОЖЕНИЙ (ПРЕМИАЛЬНЫЙ СЕГМЕНТ)

УКРАИНА: РАЗВИТИЕ ТРЕНДА КО-БРЕНДИНГ/ЗОНТИЧНЫЕ ПРОГРАММЫ ЛОЯЛЬНОСТИ

РОССИЯ: РАЗВИТИЕ КОАЛИЦИЙ КАК ТЕКУЩИЙ ТРЕНД

23.10.2012 Seite 31

5 РЕЗУЛЬТАТЫ ЭКСПЕРТНОГО ОПРОСА

Основные тренды в программах лояльности

23.10.2012 Seite 32

Основные тренды в программах лояльности Украина и Россия

УКРАИНА РОССИЯ

1. Развитие коалиционных/партнерских/зонтичных/

ко-брендинговых программ лояльности

1. Усиление/дальнейшее развитие коалиционных/партнерских/зонтичных программ лояльности

2. Изменение подходов к формированию предложений для рынка (персонификация)

2. Активизация в использовании инструментов, позволяющих эмоционально вовлечь потребителя («игровые механики», проведение мероприятий для потребителей)

3. Активизация в использовании цифровых

каналов коммуникации

3. Развитие финансовых сервисов в программах лояльности

23.10.2012 Seite 33

1. Тренд «ГЕЙМИФИКАЦИЯ» Украина и Россия

ПОЗИТИВНЫЕ АСПЕКТЫ:

1) Рост объемов продаж;

2)Программа лояльности получает новую ценность (развлечение, игра); дополнительная мотивация;

3) Возможность расширения клиентской базы

НЕГАТИВНЫЕ АСПЕКТЫ:

1) Высокая стоимость внедрения;

2) Сложность вовлечения потребителей (особенности российского/украинского потребителя).

Ограничения в целевых аудиториях;

3) Негативное влияние на имидж бренда

РОССИЯ: ТЕКУЩИЙ ТРЕНД УКРАИНА: НЕ ОТМЕЧАЕТСЯ КАК ТРЕНД

23.10.2012 Seite 34

2. Тренд «КОАЛИЦИОННЫЕ ПРОГРАММЫ ЛОЯЛЬНОСТИ» Украина и Россия

ПОЗИТИВНЫЕ АСПЕКТЫ:

1) Расширение клиентской базы. Выход на новые целевые группы/потребительские сегменты;

2) Обновление собственной программы лояльности;

3) Повышение удовлетворенности клиентов (за счет формирования универсального предложения);

4)Снижение расходов на внедрение программы

НЕГАТИВНЫЕ АСПЕКТЫ:

1) Сложности с формированием единых целей/задач партнерами программы;

2) Размывание образа брендов;

3) Невозможность полностью контролировать программу лояльности;

4) Неравные выгоды (доминирование ведущего бренда)

РОССИЯ: ТЕКУЩИЙ ТРЕНД УКРАИНА: НЕ ОТМЕЧАЕТСЯ КАК ТРЕНД

23.10.2012 Seite 35

3. Тренд «КО-БРЕНДИНГОВЫЕ ПРОГРАММЫ ЛОЯЛЬНОСТИ» Украина и Россия

ПОЗИТИВНЫЕ АСПЕКТЫ:

1) Расширение клиентской базы (обмен аудиторией);

2)Разделение расходов на программу между партнерами, их снижение (функции процессинга передаются банку);

3) Повышение удовлетворенности клиентов

НЕГАТИВНЫЕ АСПЕКТЫ:

1) Неравноценный вклад компаний, развитие более слабых брендов за счет сильных;

2) Риски, связанные с выстраиванием партнерских отношений (использование базы клиентов)

РОССИЯ: ТЕКУЩИЙ ТРЕНД УКРАИНА: ТЕКУЩИЙ ТРЕНД

23.10.2012 Seite 36

4. Тренд «МОБИЛЬНЫЕ ПРИЛОЖЕНИЯ» Украина и Россия

ТЕКУЩАЯ СИТУАЦИЯ:

1) Недостаточный уровень «технической готовности» потребителей тормозит развитие тренда

(недостаточное распространение смартфонов; низкий уровень проникновения мобильного интернета)

2) Влияние будущего тренда на формирование лояльности потребителей переоценено

ПЕРСПЕКТИВЫ РАЗВИТИЯ:

1) Потенциально может получить развитие как основной идентификатор в программах лояльности;

2) Потенциально может получить развитие как сильный канал коммуникации

РОССИЯ/УКРАИНА: БУДУЩИЙ ТРЕНД

23.10.2012 Seite 37

6 РЕЗУЛЬТАТЫ ЭКСПЕРТНОГО ОПРОСА

Барьеры развития программ лояльности Перспективы сферы

23.10.2012 Seite 38

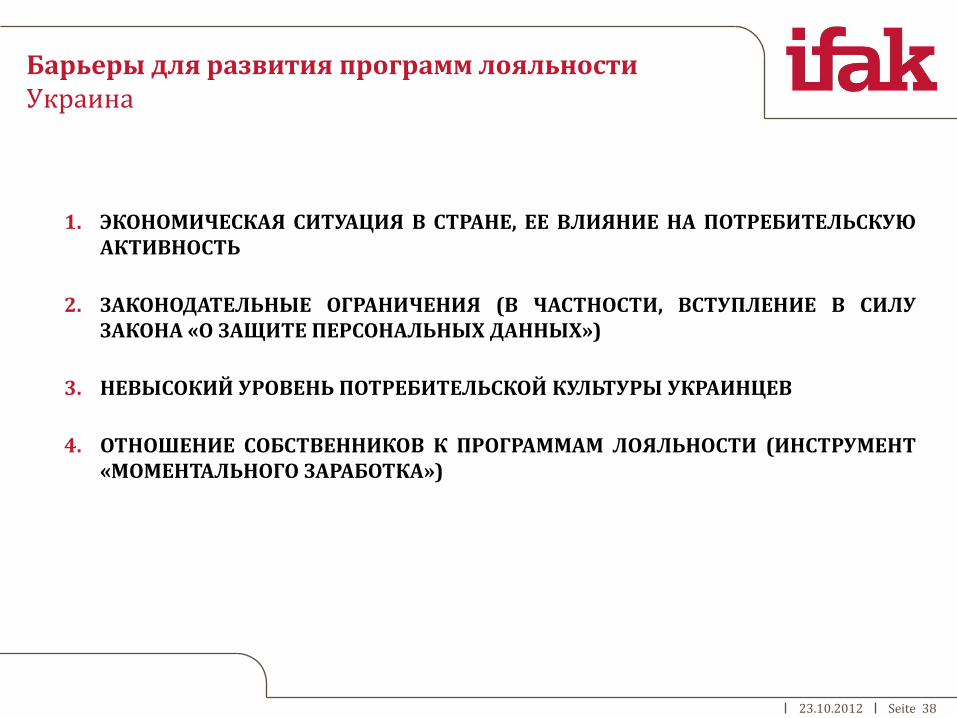

Барьеры для развития программ лояльности Украина

1. ЭКОНОМИЧЕСКАЯ СИТУАЦИЯ В СТРАНЕ, ЕЕ ВЛИЯНИЕ НА ПОТРЕБИТЕЛЬСКУЮ АКТИВНОСТЬ

2. ЗАКОНОДАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ (В ЧАСТНОСТИ, ВСТУПЛЕНИЕ В СИЛУ ЗАКОНА «О ЗАЩИТЕ ПЕРСОНАЛЬНЫХ ДАННЫХ»)

3. НЕВЫСОКИЙ УРОВЕНЬ ПОТРЕБИТЕЛЬСКОЙ КУЛЬТУРЫ УКРАИНЦЕВ

4. ОТНОШЕНИЕ СОБСТВЕННИКОВ К ПРОГРАММАМ ЛОЯЛЬНОСТИ (ИНСТРУМЕНТ «МОМЕНТАЛЬНОГО ЗАРАБОТКА»)

23.10.2012 Seite 39

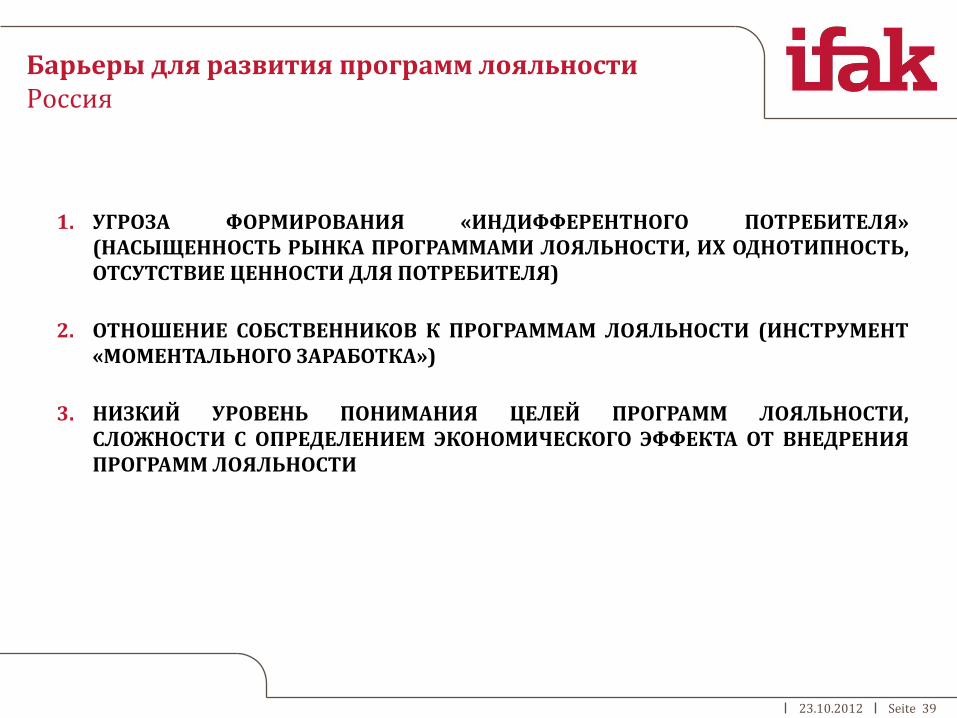

Барьеры для развития программ лояльности Россия

1. УГРОЗА ФОРМИРОВАНИЯ «ИНДИФФЕРЕНТНОГО ПОТРЕБИТЕЛЯ» (НАСЫЩЕННОСТЬ РЫНКА ПРОГРАММАМИ ЛОЯЛЬНОСТИ, ИХ ОДНОТИПНОСТЬ, ОТСУТСТВИЕ ЦЕННОСТИ ДЛЯ ПОТРЕБИТЕЛЯ)

2. ОТНОШЕНИЕ СОБСТВЕННИКОВ К ПРОГРАММАМ ЛОЯЛЬНОСТИ (ИНСТРУМЕНТ «МОМЕНТАЛЬНОГО ЗАРАБОТКА»)

3. НИЗКИЙ УРОВЕНЬ ПОНИМАНИЯ ЦЕЛЕЙ ПРОГРАММ ЛОЯЛЬНОСТИ, СЛОЖНОСТИ С ОПРЕДЕЛЕНИЕМ ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ВНЕДРЕНИЯ ПРОГРАММ ЛОЯЛЬНОСТИ

23.10.2012 Seite 40

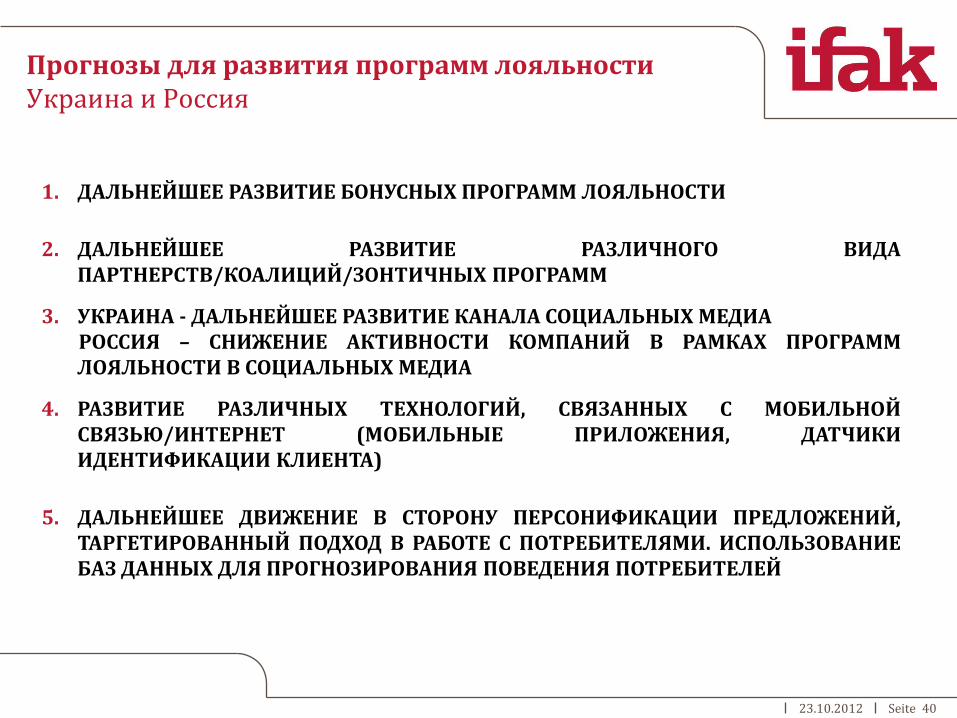

Прогнозы для развития программ лояльности Украина и Россия

1. ДАЛЬНЕЙШЕЕ РАЗВИТИЕ БОНУСНЫХ ПРОГРАММ ЛОЯЛЬНОСТИ

2. ДАЛЬНЕЙШЕЕ РАЗВИТИЕ РАЗЛИЧНОГО ВИДА ПАРТНЕРСТВ/КОАЛИЦИЙ/ЗОНТИЧНЫХ ПРОГРАММ

3. УКРАИНА - ДАЛЬНЕЙШЕЕ РАЗВИТИЕ КАНАЛА СОЦИАЛЬНЫХ МЕДИА РОССИЯ – СНИЖЕНИЕ АКТИВНОСТИ КОМПАНИЙ В РАМКАХ ПРОГРАММ ЛОЯЛЬНОСТИ В СОЦИАЛЬНЫХ МЕДИА

4. РАЗВИТИЕ РАЗЛИЧНЫХ ТЕХНОЛОГИЙ, СВЯЗАННЫХ С МОБИЛЬНОЙ СВЯЗЬЮ/ИНТЕРНЕТ (МОБИЛЬНЫЕ ПРИЛОЖЕНИЯ, ДАТЧИКИ ИДЕНТИФИКАЦИИ КЛИЕНТА)

5. ДАЛЬНЕЙШЕЕ ДВИЖЕНИЕ В СТОРОНУ ПЕРСОНИФИКАЦИИ ПРЕДЛОЖЕНИЙ, ТАРГЕТИРОВАННЫЙ ПОДХОД В РАБОТЕ С ПОТРЕБИТЕЛЯМИ. ИСПОЛЬЗОВАНИЕ БАЗ ДАННЫХ ДЛЯ ПРОГНОЗИРОВАНИЯ ПОВЕДЕНИЯ ПОТРЕБИТЕЛЕЙ

23.10.2012 Seite 41

7 РЕЗУЛЬТАТЫ ЭКСПЕРТНОГО ОПРОСА

Каналы коммуникации в программах лояльности

23.10.2012 Seite 42

Текущие каналы коммуникации в рамках программ лояльности Украина и Россия

СМС

Прямая рассылка (почта)

Коммуникации в торговой точке (чеки, персонал)

Горячая линия

Интернет (социальные сети, сайт, персональный кабинет)

23.10.2012 Seite 43

Текущие каналы коммуникации в рамках программ лояльности СМС

ПРЕИМУЩЕСТВА:

1) Широкий охват аудитории;

2) Высокая скорость распространения информации;

3) Широкие возможности для анализа откликов

НЕДОСТАТКИ:

1) Высокая стоимость;

2) Снижение доверия со стороны потребителей (отсутствие персонифицированного подхода, большой объем рекламных смс);

3) Низкий уровень информативности;

4) Сложности с формированием и использованием клиентской телефонной базы

23.10.2012 Seite 44

Текущие каналы коммуникации в рамках программ лояльности Прямая рассылка (почта)

ДОСТОИНСТВА:

1) Высокая информативность;

2) Персонификация, индивидуальный подход;

3) Высокий уровень отклика.

НЕДОСТАТКИ:

1) Высокая стоимость;

2) Сложности с формированием клиентской базы;

3) Риски, связанные с некачественной работой подрядчика (почтовых компаний)

23.10.2012 Seite 45

Текущие каналы коммуникации в рамках программ лояльности Коммуникации в торговой точке

ДОСТОИНСТВА:

1) Высокая информативность;

2) Персонификация, индивидуальный подход;

3) Невысокий уровень затратности;

4) Высокий уровень отклика

НЕДОСТАТКИ:

1) Риски, связанные с работой персонала

23.10.2012 Seite 46

Текущие каналы коммуникации в рамках программ лояльности Горячая линия

ДОСТОИНСТВА:

1) Возможность обратной связи с потребителями;

2) Высокий уровень отклика со стороны клиентов;

3) Возможность индивидуального подхода к коммуникации с каждым клиентом

НЕДОСТАТКИ:

1) Риски, связанные с работой персонала

23.10.2012 Seite 47

Текущие каналы коммуникации в рамках программ лояльности E-mail

ПРЕИМУЩЕСТВА:

1) Невысокий уровень затратности;

2) Высокий уровень информативности

НЕДОСТАТКИ:

1) Ограниченность аудитории;

2) Невысокий уровень отклика на текущий момент;

3) Сложности с формированием клиентской базы;

4) Сложности с контролем доставки и прочтения (работа почтовых серверов со спамом, нежелание клиентов открывать письма)

23.10.2012 Seite 48

Текущие каналы коммуникации в рамках программ лояльности Интернет (социальные сети, сайт, персональный кабинет)

ДОСТОИНСТВА:

1) Персонификация, индивидуальный подход;

2) Высокая информативность;

3) Возможность обратной связи с потребителями;

4) Инструмент, влияющий на лояльность потребителей

НЕДОСТАТКИ:

1) Ограниченность аудитории;

2) Невысокий уровень интереса/доверия к коммерческой информации в социальных сетях (сложности с восприятием социальных сетей как источника информации по покупкам, брендам, акциям);

3) Сложности с операционной деятельностью (необходимость модерации, постоянной активности)

Отчет по результатам тестирования водочной продукции 23.10.2012 Seite 49

Киев, ул. Тарасовская, 16, оф. 5 тел. 044 234 96 41

[email protected] www.ifak.com.ua

БЛАГОДАРИМ ЗА ВНИМАНИЕ!