中国石油天然气股份有限公司塔里木油田 分公司 TZ16-31H 井采油气工程竣工 环境 … · 境管理和环境监测计划的实施情况,提出相应的环境管理要求。

2009年船东协会年会暨液化气水运市场论坛 2009年9月16-19日 哈尔滨

报告人:庄荣金

广东油气商会 燃气部

1

主要内容国际LPG市场动态及预测

国内LPG市场动态

国内NG/LNG市场动态

国内DME市场动态国内DME市场动态

2

国际LPG市场分析—供应

2008年全球LPG供应量2.38亿吨,预计2009-2012年期间继续以3%的平均速度增长,至

2012年总供应量预计为2.7亿吨。( 高预计为2.72亿吨, 低预计为2.63亿吨。)

未来几年,苏伊士运河以东地区LPG的生产和需求将维持相对较快的增长,至2012年,中东LPG供应量约6800万吨,将超过北美成为全球 大的LPG供应地区,其中伊朗、卡塔尔和阿联酋三个国家至2012年的LPG产量将增加1400万吨。

2009年,受OPEC原油开采量减少影响,来自油田的LPG产量大幅减少;但来自天然气田以及炼油厂的LPG产量继续保持增长。之前专业预测机构预计2009年全球的LPG供应将增加 万吨 但受金融危机的影响 目前 新的预测大幅减少至 万吨左右 但加1200万吨,但受金融危机的影响,目前 新的预测大幅减少至400万吨左右。但2010-2012年的预测则都比之前的数据有明显的增加。

3

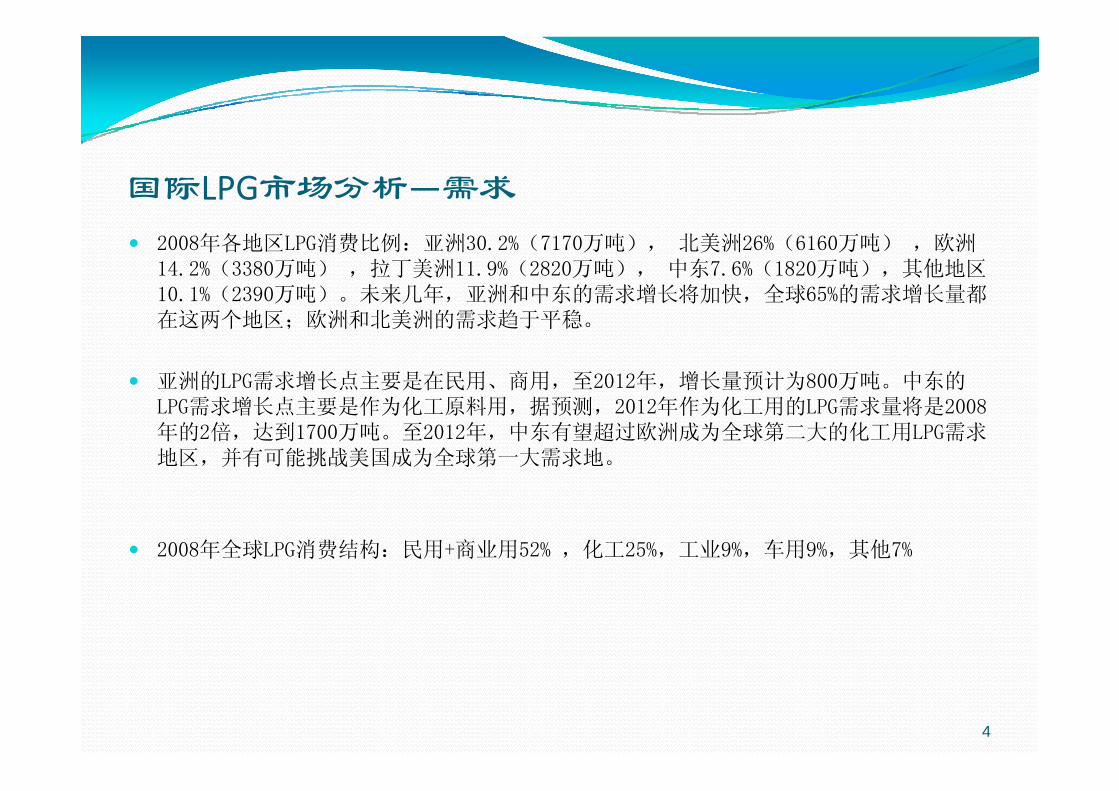

国际LPG市场分析—需求

2008年各地区LPG消费比例:亚洲30.2%(7170万吨), 北美洲26%(6160万吨) ,欧洲14.2%(3380万吨) ,拉丁美洲11.9%(2820万吨), 中东7.6%(1820万吨),其他地区10.1%(2390万吨)。未来几年,亚洲和中东的需求增长将加快,全球65%的需求增长量都在这两个地区;欧洲和北美洲的需求趋于平稳。

亚洲的LPG需求增长点主要是在民用、商用,至2012年,增长量预计为800万吨。中东的LPG需求增长点主要是作为化工原料用,据预测,2012年作为化工用的LPG需求量将是2008年的2倍,达到1700万吨。至2012年,中东有望超过欧洲成为全球第二大的化工用LPG需求地区,并有可能挑战美国成为全球第一大需求地。

2008年全球LPG消费结构:民用+商业用52% ,化工25%,工业9%,车用9%,其他7%

4

国际LPG市场分析—贸易2008年全球LPG总出口量约为6600万吨,通过水运的出口量约5500万吨,其中中东出口量2008年全球LPG总出口量约为6600万吨,通过水运的出口量约5500万吨,其中中东出口量约为2500万吨,占54.4%,是全球 大的LPG出口地。

2008年全球五大LPG进口国分别为:日本、韩国、中国、印度和美国,占全球总进口量的2008年全球五大LPG进口国分别为:日本、韩国、中国、印度和美国,占全球总进口量的60%。

受国际金融危机影响,2009年全球的LPG出口贸易量将较2008年小幅下降约300万吨,但预受国际 融危机影响 年 球的 出 贸易 将较 年小幅下降约 万 但预计2010年开始将再度呈现增长势头,至2012年,预计全球新增加的出口贸易量在1000-1100万吨之间。

全球的LPG出口集中在中东地区,预计2009年中东的出口量有小幅下降,但2012年出口量将比2008年增加1000万吨以上,总量达到4000万吨,其中卡塔尔、伊朗和阿联酋的出口增长将 为明显,但沙特的出口量将继续减少,原因在于沙特本国用于化工原料的LPG需求旺盛旺盛。

至2012年,苏伊士以东地区的LPG供应将出现1000万吨左右的过剩,这将一方面抑制LPG价格的上涨,另一方面也将促使LPG在化工 车用等领域需求的进一步拓展,以达到供需平格的上涨,另 方面也将促使LPG在化工、车用等领域需求的进 步拓展,以达到供需平衡。

5

国际LPG市场分析—价格

国际原油价格:随着全球经济复苏,未来一年国际原油价格预计逐渐走高,变动区间60-80美元/桶,将驱动LPG价格上扬。

石脑油价格:苏伊士以东地区石脑油市场需求疲软引起价格将维持低位,降低了LPG对石脑油的替代影响。

LPG供需:全球LPG供应的增长将超过LPG基本需求的增长,特别是乙烯市场的萎缩,导致作为其原料的LPG需求萎缩,供应过剩将压制LPG价格上涨。

LPG船运费:中东至日本的冷冻船运费从2008年 高的70美元/吨下降至目前的20美元/吨左右,未来一年预计维持在20-30美元/吨的低位区间。

综合以上因素,预计未来一年到岸远东的LPG价格在450-650美元/吨之间,折算成人民币的完税到岸成本约为3600-5500元/吨。

6

国内LPG市场分析—供应&需求受高价和金融危机影响,2008年全国LPG商品消费量1925万吨,比2007年减少12.2%。其中进 气 万吨 出 万吨 进 气净消费 万吨 占 国产气 万吨 占进口气260万吨,出口67.5万吨,进口气净消费192.5万吨,占10%;国产气1733万吨,占90%。

中国75%的LPG消费在民用和商业用,金融危机对这两个领域的影响有限,反而因为国际油气价格的下降促进了民用 商用LPG的刚性需求 综合来看 预计2009年中国LPG消费量将气价格的下降促进了民用、商用LPG的刚性需求,综合来看,预计2009年中国LPG消费量将比2008年增长8%左右。

受天然气、二甲醚等替代能源影响,中国LPG基本需求未来几年增长趋缓,作为化工原料、车用气的发展空间较大,是今后的潜在增长点,但具有不确定性。料 车用气的发展 间较大 是今后的潜在增长点 但具有不确定性

2500

万吨 中国LPG供应结构

3%

2008年中国LPG消费结构

1500

2000

55%

%

9%

22%

0

500

1000 11%

民用(城镇) 民用(农村) 商业及其他用

7

‐5002000 2001 2002 2003 2004 2005 2006 2007 2008 2010

国产气 进口气 出口量

工业用 车用燃料

国内LPG市场分析—2009年上半年供需概况

全国概况:09年上半年LPG表观消费量1104万吨,比08年同期增长7.4%;其中进口量239.6万吨,增长90%;国内产量905.7万吨,增长4%;出口量41.5万吨,增长37%。

广东概况: 09年上半年LPG表观消费量270万吨,比08年同期增长13%;其中进口量163.4万吨 增长82% 省内产量94 1万吨 减少11% 出口量28 8万吨 增长70% 省外调入量万吨,增长82%;省内产量94.1万吨,减少11%;出口量28.8万吨,增长70%;省外调入量41万吨,减少32%。

60万吨 广东省LPG月度表观消费量

万吨 全国LPG月度表观消费量

40

50

60

200

250

万吨

10

20

30

100

150

‐10

0

1008

年1月

08年

2月

08年

3月

08年

4月

08年

5月

08年

6月

08年

7月

08年

8月

08年

9月

8年10月

8年11月

8年12月

09年

1月

09年

2月

09年

3月

09年

4月

09年

5月

09年

6月0

50

8

200

200

200

200

200

200

200

200

200

2008

200

200 8 200

200

200

200

200

200

进口量 省内产量 出口量

‐50进口量 国内产量 出口量

国内LPG市场分析—2009年价格走势

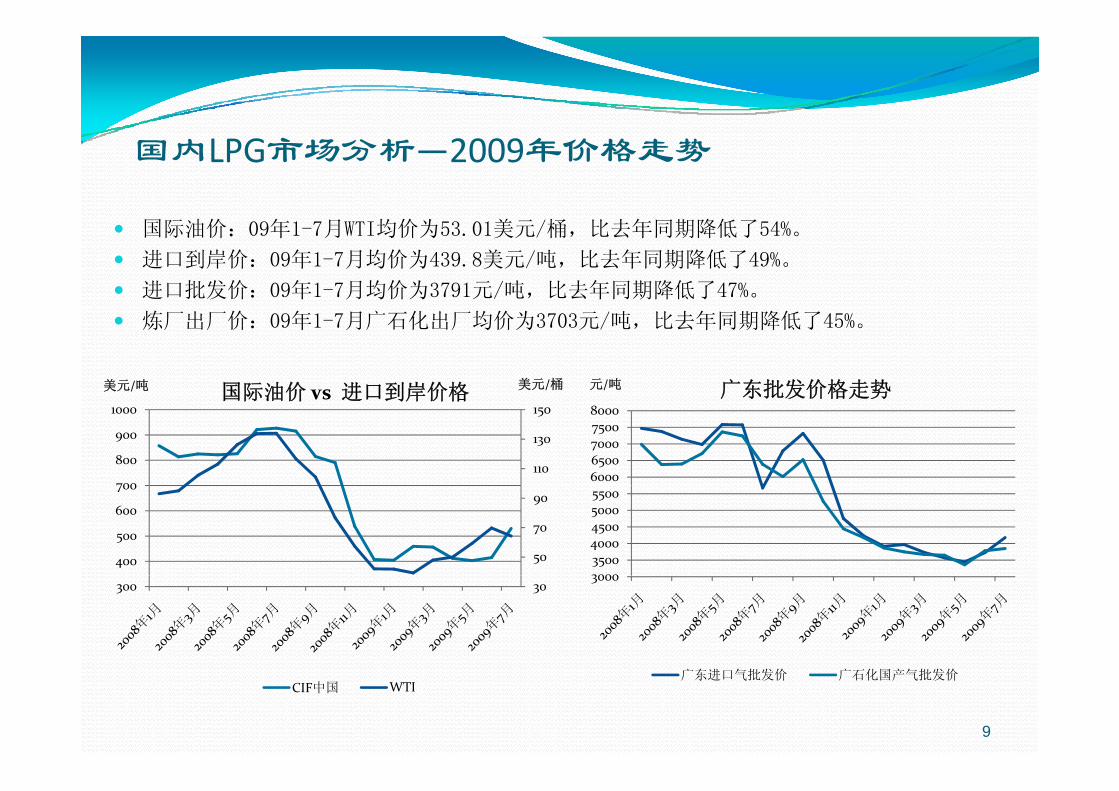

国际油价:09年1-7月WTI均价为53.01美元/桶,比去年同期降低了54%。

进口到岸价:09年1-7月均价为439.8美元/吨,比去年同期降低了49%。

进口批发价:09年1-7月均价为3791元/吨,比去年同期降低了47%。

炼厂出厂价:09年1-7月广石化出厂均价为3703元/吨,比去年同期降低了45%。

美元/桶美元/吨 国际油价 vs 进口到岸价格 元/吨 广东批发价格走势

110

130

150

700

800

900

1000国际油价 vs 进口到岸价格

60006500700075008000

广东批发价格走势

50

70

90

400

500

600

700

300035004000450050005500

303003000

9

CIF中国 WTI广东进口气批发价 广石化国产气批发价

国内LPG市场分析—供需展望

受全球经济危机影响,中国工业生产下降,对燃料的需求萎缩,今年上半年国内主要油品表观需求量下降2%,其中柴油下降达8%,主要是因为货物运输减少和工厂停产造成的需求缩减;燃料油需求下降3%;但受汽车市场振兴政策鼓励,汽油消费增长8%,航煤增长4%。政策鼓励,汽油消费增长8%,航煤增长4%。

成品油价格改革之后使炼油毛利大为改善,上半年国内炼厂原油加工量增长1.5%,其中汽油产量上升14%,柴油产量则低于去年同期。,其中汽油产量上升 ,柴油产量则低于去年同期。

液化气产量4%的增长幅度只是略高于原油加工量增幅,主要是因为增产汽油限制了液化气产量的增长,成品油价格改革之后,汽柴油利润好于液化气,炼厂增产液化气的动力减弱。炼厂增产液化气的动力减弱。

新增炼油能力投产将使液化气产量继续保持增长,但增产汽油和柴油的需要将降低液化气的收率,压制液化气产量增幅,有助降低对进口气的压力。

今年液化气需求恢复增长以及国产气收率降低将给进口气市场带来机会,但预计价格上涨将使下半年进口量低于上半年。

10

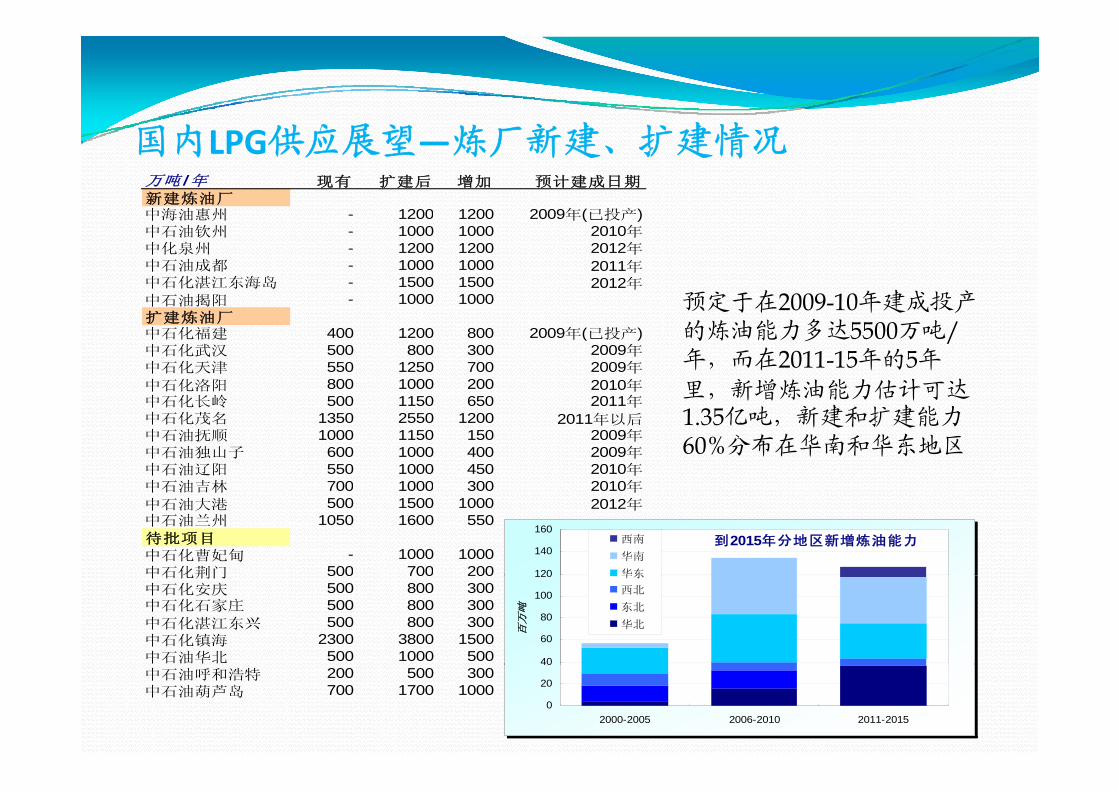

国内 供应展望 炼厂新建、扩建情况国内LPG供应展望—炼厂新建、扩建情况万吨 /年 现有 扩建后 增加 预计建成日期新建炼油厂中海油惠州 - 1200 1200 2009年(已投产)

预定于在2009-10年建成投产

中海油惠州 1200 1200 2009年(已投产)中石油钦州 - 1000 1000 2010年中化泉州 - 1200 1200 2012年中石油成都 - 1000 1000 2011年中石化湛江东海岛 - 1500 1500 2012年中石油揭阳 - 1000 1000 预定于在2009 10年建成投产

的炼油能力多达5500万吨/年,而在2011-15年的5年里,新增炼油能力估计可达

中石油揭阳扩建炼油厂中石化福建 400 1200 800 2009年(已投产)中石化武汉 500 800 300 2009年中石化天津 550 1250 700 2009年中石化洛阳 800 1000 200 2010年中石化长岭 年

里,新增炼油能力估计可达1.35亿吨,新建和扩建能力60%分布在华南和华东地区

中石化长岭 500 1150 650 2011年中石化茂名 1350 2550 1200 2011年以后中石油抚顺 1000 1150 150 2009年中石油独山子 600 1000 400 2009年中石油辽阳 550 1000 450 2010年中石油吉林 700 1000 300 2010年

到2015年分地区新增炼油能力

120

140

160西南

华南

华东

中石油吉林 700 1000 300 2010年中石油大港 500 1500 1000 2012年中石油兰州 1050 1600 550待批项目中石化曹妃甸 - 1000 1000中石化荆门 500 700 200

40

60

80

100

120

百万

吨

华东

西北

东北

华北

中石化荆门 500 700 200中石化安庆 500 800 300中石化石家庄 500 800 300中石化湛江东兴 500 800 300中石化镇海 2300 3800 1500中石油华北 500 1000 500

0

20

0

2000-2005 2006-2010 2011-2015

中石油呼和浩特 200 500 300中石油葫芦岛 700 1700 1000

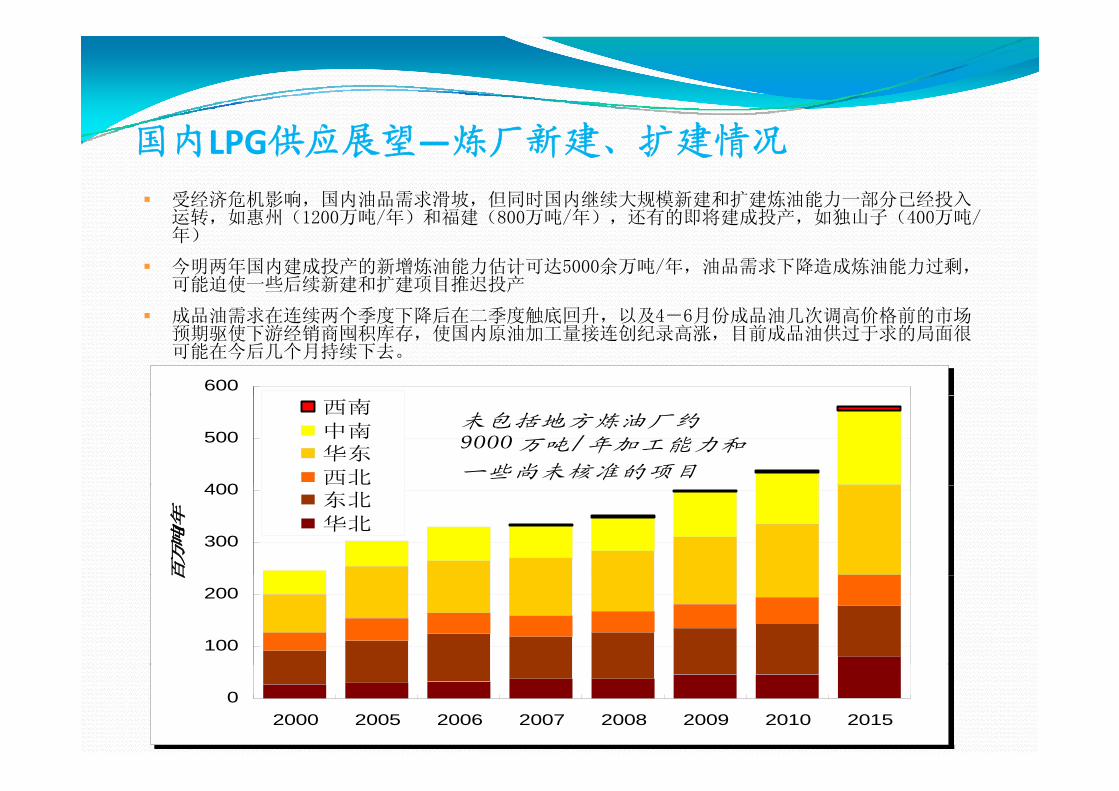

国内 供应展望 炼厂新建、扩建情况国内LPG供应展望—炼厂新建、扩建情况

受经济危机影响,国内油品需求滑坡,但同时国内继续大规模新建和扩建炼油能力一部分已经投入运转 如惠州(1200万吨/年)和福建(800万吨/年) 还有的即将建成投产 如独山子(400万吨/运转,如惠州(1200万吨/年)和福建(800万吨/年),还有的即将建成投产,如独山子(400万吨/年)

今明两年国内建成投产的新增炼油能力估计可达5000余万吨/年,油品需求下降造成炼油能力过剩,可能迫使一些后续新建和扩建项目推迟投产

600

成品油需求在连续两个季度下降后在二季度触底回升,以及4-6月份成品油几次调高价格前的市场预期驱使下游经销商囤积库存,使国内原油加工量接连创纪录高涨,目前成品油供过于求的局面很可能在今后几个月持续下去。

400

500

西南

中南华东

西北

未包括地方炼油厂约9000万吨 /年加工能力和

一些尚未核准的项目

300

400

百万吨

/年

东北

华北

100

200

百

02000 2005 2006 2007 2008 2009 2010 2015

国内NG/LNG市场分析—供应&需求国内天然气产量:2008年为760.81亿立方米,比2007年增长12.3%。

国内LNG进口量:2008年为333.64万吨(约45亿立方米),比2007年增长14.5%。

未来天然气消费量预测:2008年中国天然气消费量占一次能源消费比例的3.8%;预测2010年将提高至5%左右,2015年为8%;2020-2030年将达到两位数。

国内 然气消费结构 用为主 占 化 燃料占 发电 然气化国内天然气消费结构:民用为主,占53%;化肥和工业燃料占15-16%;发电及天然气化工所占比例较小,不足10%。

中国天然气消费量预测中国天然气消费结构

2500

19452126

2314

亿立方米 中国天然气消费量预测

7%15%

中国天然气消费结构

1000

1500

2000

805 81

1118

14321602

1770945

53%

16%

9%

7

0

500

1000 805.81 16%

13

2008 2009 2010 2011 2012 2013 2014 2015民用 化肥 化工 发电 工业燃料

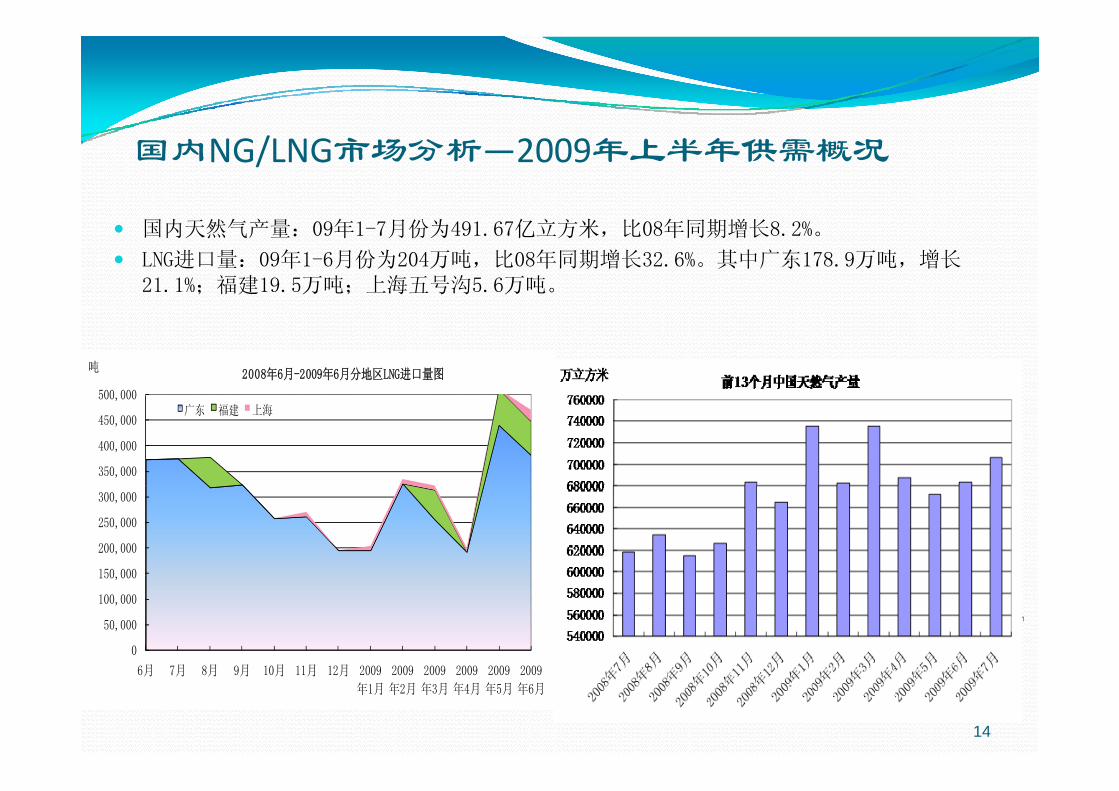

国内NG/LNG市场分析—2009年上半年供需概况

国内天然气产量:09年1-7月份为491.67亿立方米,比08年同期增长8.2%。

LNG进口量:09年1-6月份为204万吨,比08年同期增长32.6%。其中广东178.9万吨,增长21.1%;福建19.5万吨;上海五号沟5.6万吨。

60万吨 广东省LPG月度表观消费量

500 000

吨2008年6月-2009年6月分地区LNG进口量图

40

50

350,000

400,000

450,000

500,000广东 福建 上海

20

30

150 000

200,000

250,000

300,000

‐10

0

10

8年1月

8年2月

8年3月

8年4月

8年5月

8年6月

8年7月

8年8月

8年9月

年10月

8年11月

年12月

9年1月

9年2月

9年3月

9年4月

9年5月

9年6月0

50,000

100,000

150,000

月 月 月 月 月 月 月

14

2008

2008

2008

2008

2008

2008

2008

2008

2008

2008

年

2008

2008

年

2009

2009

2009

2009

2009

2009

进口量 省内产量 出口量

6月 7月 8月 9月 10月 11月 12月 2009

年1月

2009

年2月

2009

年3月

2009

年4月

2009

年5月

2009

年6月

国内NG/LNG市场分析—2009年上半年供需概况

LNG进口来源:09年上半年中国LNG进口以合同货为主,澳大利亚货源占75%;现货50万吨,占25%,比08年同期增加20万吨。

2009年上半年中国LNG进口来源

6%6%

3%

3%

7%

6%

澳大利亚

印尼

俄罗斯

75%

俄罗斯

马来西亚

赤道几内亚

特里利达多巴哥特里利达多巴哥

15

国内NG/LNG市场分析—价格走势

Henry Hub:09年1-7月均价为4.08美元/百万英热,比去年同期降低了60%。

LNG现货到岸价:09年1-7月均价为520.4美元/吨(10美元/百万英热),从 高的22美元/百万英热 降 低的 美 英热英热下降至 低的4.8美元/百万英热。

2009年HenryHub价格走势图

6

6.5

USD/MM BTU 2009年Henry Hub价格走势图

20.6

23.6

1100

1300

美元/MM BTU美元/吨 2008年7月-2009年7月LNG现货到岸价格

4.5

5

5.5

11 6

14.6

17.6

700

900

3.5

4

4.5

5.6

8.6

11.6

300

500

16

3

2009‐1 2009‐2 2009‐3 2009‐4 2009‐5 2009‐6 2009‐72.6100

国内NG/LNG市场分析—价格走势

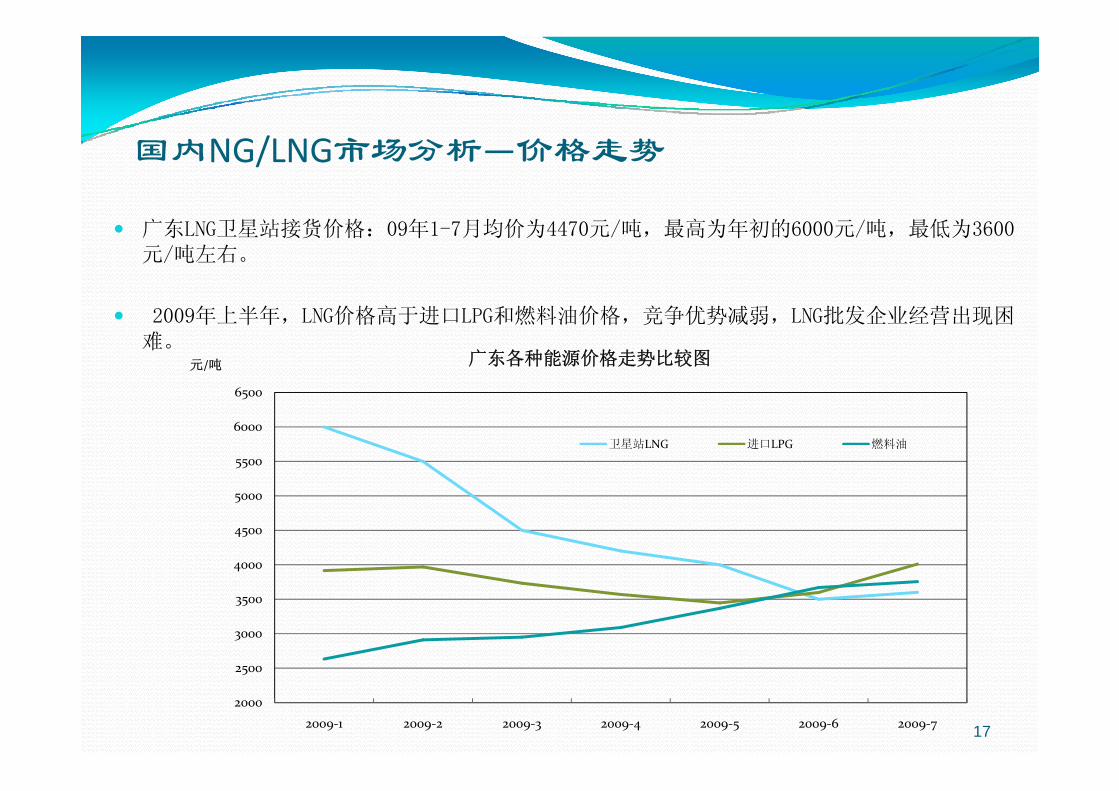

广东LNG卫星站接货价格:09年1-7月均价为4470元/吨, 高为年初的6000元/吨, 低为3600元/吨左右。

年上半年 价格高 进 燃料油价格 竞争优势减弱 批发企 营2009年上半年,LNG价格高于进口LPG和燃料油价格,竞争优势减弱,LNG批发企业经营出现困难。

6500

元/吨 广东各种能源价格走势比较图

5500

6000

6500

卫星站LNG 进口LPG 燃料油

4000

4500

5000

3000

3500

17

2000

2500

2009‐1 2009‐2 2009‐3 2009‐4 2009‐5 2009‐6 2009‐7

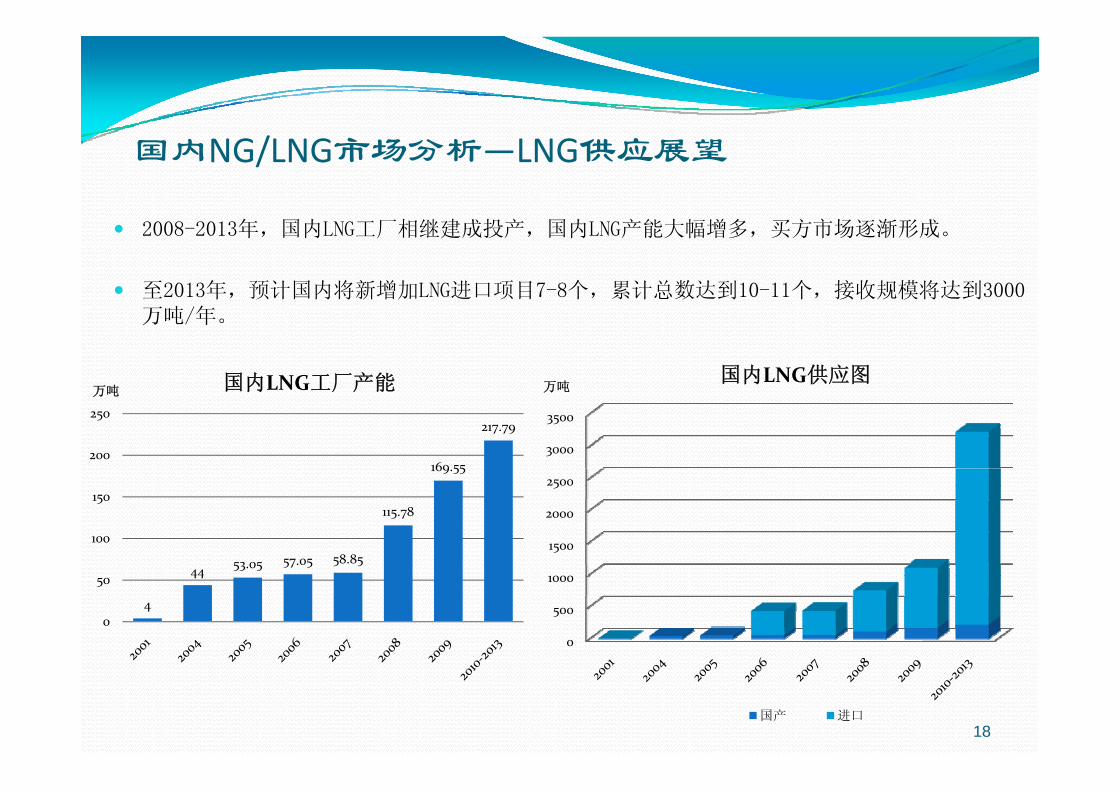

国内NG/LNG市场分析—LNG供应展望

2008-2013年,国内LNG工厂相继建成投产,国内LNG产能大幅增多,买方市场逐渐形成。

至2013年,预计国内将新增加LNG进口项目7-8个,累计总数达到10-11个,接收规模将达到3000吨 年万吨/年。

万吨 国内LNG工厂产能 万吨国内LNG供应图

169.55

217.79

200

250

万吨

2500

3000

3500

44 53.05 57.05 58.85

115.78

100

150

1500

2000

2500

4

44

0

50

0

500

1000

18国产 进口

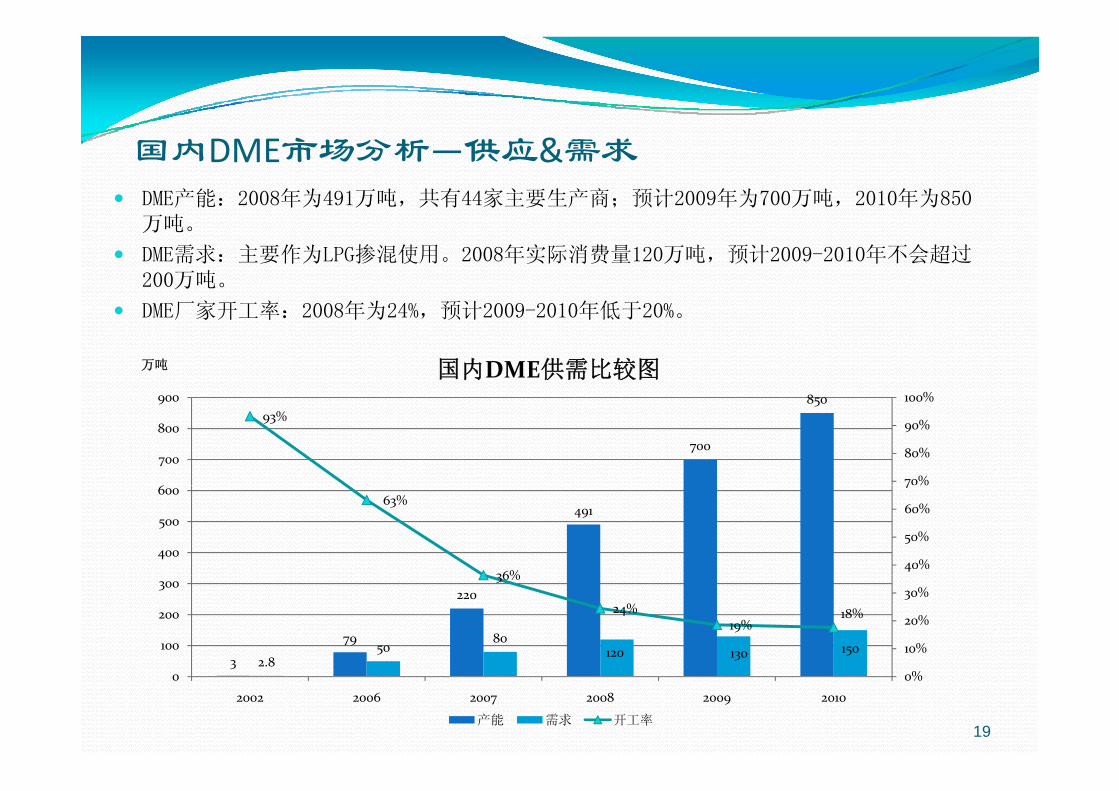

国内DME市场分析—供应&需求DME产能:2008年为491万吨,共有44家主要生产商;预计2009年为700万吨,2010年为850万吨万吨。

DME需求:主要作为LPG掺混使用。2008年实际消费量120万吨,预计2009-2010年不会超过200万吨。

DME厂家开工率 2008年为24% 预计2009 2010年低于20%DME厂家开工率:2008年为24%,预计2009-2010年低于20%。

8 100%900

万吨 国内DME供需比较图

700

85093%

70%

80%

90%

100%

6

700

800

900

49163%

36%40%

50%

60%

7 %

400

500

600

3

79

220

2.850

80120 130 150

36%

24%19%

18%

10%

20%

30%

100

200

300

19

3 2.80%0

2002 2006 2007 2008 2009 2010

产能 需求 开工率

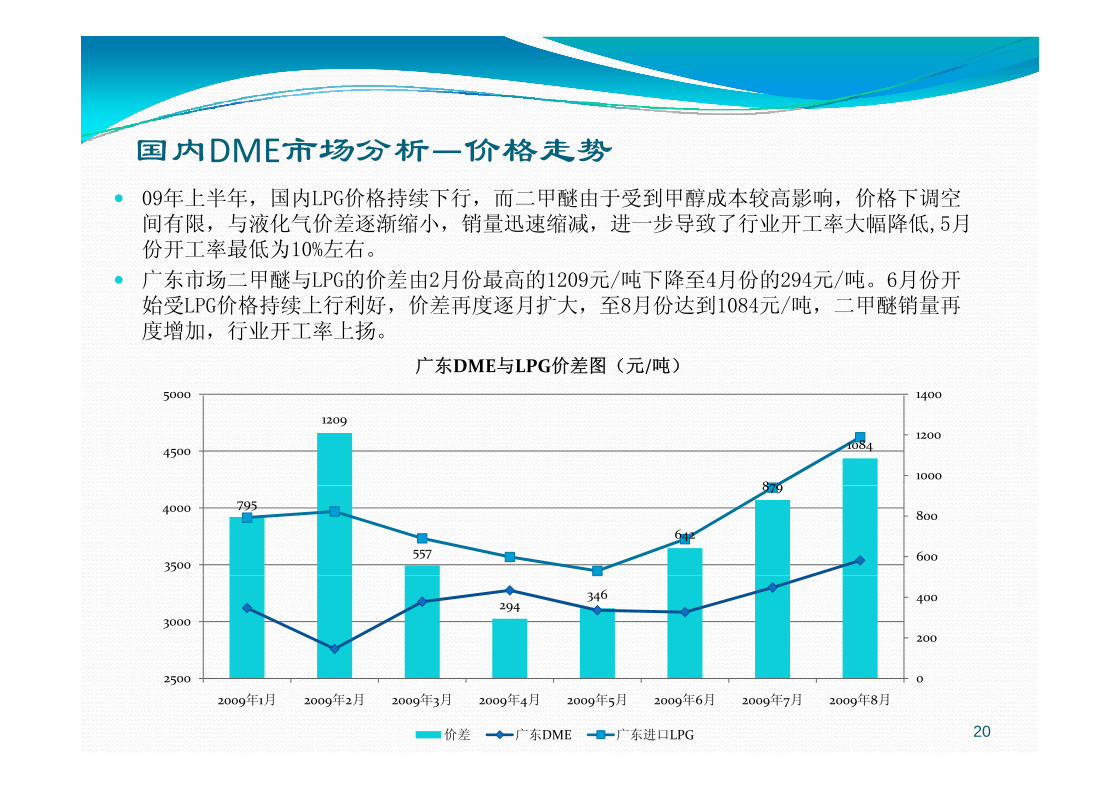

国内DME市场分析—价格走势09年上半年,国内LPG价格持续下行,而二甲醚由于受到甲醇成本较高影响,价格下调空间有限 与液化气价差逐渐缩小 销量迅速缩减 进 步导致了行业开工率大幅降低 月间有限,与液化气价差逐渐缩小,销量迅速缩减,进一步导致了行业开工率大幅降低,5月份开工率 低为10%左右。

广东市场二甲醚与LPG的价差由2月份 高的1209元/吨下降至4月份的294元/吨。6月份开始受LPG价格持续上行利好 价差再度逐月扩大 至8月份达到1084元/吨 二甲醚销量再始受LPG价格持续上行利好,价差再度逐月扩大,至8月份达到1084元/吨,二甲醚销量再度增加,行业开工率上扬。

14005000

广东DME与LPG价差图(元/吨)

1209

879

1084

1000

1200

1400

4500

5000

795

557642

879

600

800

3500

4000

294346

200

400

3000

20

02500

2009年1月 2009年2月 2009年3月 2009年4月 2009年5月 2009年6月 2009年7月 2009年8月

价差 广东DME 广东进口LPG

国内DME市场分析—相关政策、标准发展动态2008年7月1日起,国家将二甲醚增值税率由17%下调至13%。

二甲醚与液化气掺混等相关标准仍未有明确出台时间表 影响行业发展二甲醚与液化气掺混等相关标准仍未有明确出台时间表,影响行业发展。

二甲醚汽车发展动态:

1、2008年11月车用二甲醚燃料正式列入国家标准计划,编号为20080752-T-606.

2 目前久泰能源与潍柴动力股份有限公司 山东大学内燃机研究所和中通客车对二甲醚客车2、目前久泰能源与潍柴动力股份有限公司、山东大学内燃机研究所和中通客车对二甲醚客车的产业化生产研究正在开展合作,研制的二甲醚发动机现已完成国Ⅲ标准排放的台架试验,根据试验结果,以中通阳光公交为原型车,做出了第一辆二甲醚公交车样车。目前正在进行发动机的国Ⅳ标准台架试验,届时将能以较低的成本来制造达到国Ⅳ排放标准的发动机 目前久泰共有5部各类型号二甲醚大巴车作为员工通勤班车在运行 累积行程达6万公机,目前久泰共有5部各类型号二甲醚大巴车作为员工通勤班车在运行,累积行程达6万公里,运行稳定,第一批二甲醚公交车计划近期在市区运营。

3、上海市经委组织上海交通大学、上海柴油机股份有限公司、上海申沃客车公司和上海华谊集团等作为攻关主体,以车辆使用100%二甲醚作为研究对象,对汽车发动机进行全面改造。目前各项技术都已攻克,首批二甲醚汽车已经上了国家发改委第166批《车辆生产企业及产品公告》,通过了国家认监委的三期认证,并颁发了证书。

4、2009年6月份,10辆采用新型环保能源的二甲醚汽车将在上海载客运行,二甲醚汽车担当世博会清洁能源汽车的预演即将拉开序幕。明年世博会期间,二甲醚汽车将作为世博专线世博会清洁能源汽车的预演即将拉开序幕。明年世博会期间,二甲醚汽车将作为世博专线车示范运行,向全世界展示中国清洁能源技术水平。

5、上海交大和上柴股份公司正在研发第二代满足国Ⅳ标准的二甲醚汽车在上海市首条二甲醚公交示范运行线路开通后,北京、广州、杭州、贵阳、张家港、临沂等城市,也都有意引进上海研制生产的二甲醚汽车 用于城市公交进上海研制生产的二甲醚汽车,用于城市公交。

21

中国船运市场发展新思路

DME水路运输的探讨。

LNG小型船运输的探讨LNG小型船运输的探讨。

22

谢 谢谢 谢广东油气商会 燃气部广东油气商会 燃气部

电话:86-20-83326337

电邮 j@ d il电邮:[email protected]

出版物:《LPG市场每日电讯》

《LPG Express》

《中国LPG年报》

《LNG市场每周电讯》23