I. ULUSLAR ARASI ENTELEKTÜEL SERMAYENİN ÖLÇÜLMESİ VE RAPORLANMASI SEMPOZYUMU

16

Entelektüel Sermayenin Raporlanmasına İlişkin Yöntemler: Karşılaştırmalı Değerlendirme Yrd. Doç. Dr. Serkan TERZİ, SMMM

-

Upload

madonna-powers -

Category

Documents

-

view

39 -

download

6

description

I. ULUSLAR ARASI ENTELEKTÜEL SERMAYENİN ÖLÇÜLMESİ VE RAPORLANMASI SEMPOZYUMU. Entelektüel Sermayenin Raporlanmasına İlişkin Yöntemler: Karşılaştırmalı Değerlendirme Yrd. Doç. Dr. Serkan TERZİ , SMMM. Entelektüel Sermaye Kavramı. İşletmelerin faaliyetlerinin sürdürmeleri için; - PowerPoint PPT Presentation

Transcript of I. ULUSLAR ARASI ENTELEKTÜEL SERMAYENİN ÖLÇÜLMESİ VE RAPORLANMASI SEMPOZYUMU

Entelektüel Sermayenin Raporlanmasına İlişkin Yöntemler: Karşılaştırmalı

Değerlendirme

Yrd. Doç. Dr. Serkan TERZİ, SMMM

Entelektüel Sermaye Kavramı İşletmelerin faaliyetlerinin sürdürmeleri için;

fiziksel sermaye (stoklar, teçhizat, fabrika v.b) ve

finansal sermaye (nakit, yatırımlar, alacaklar, vb.) yanında

entelektüel sermayeye de ihtiyaç duyulmaktadır.

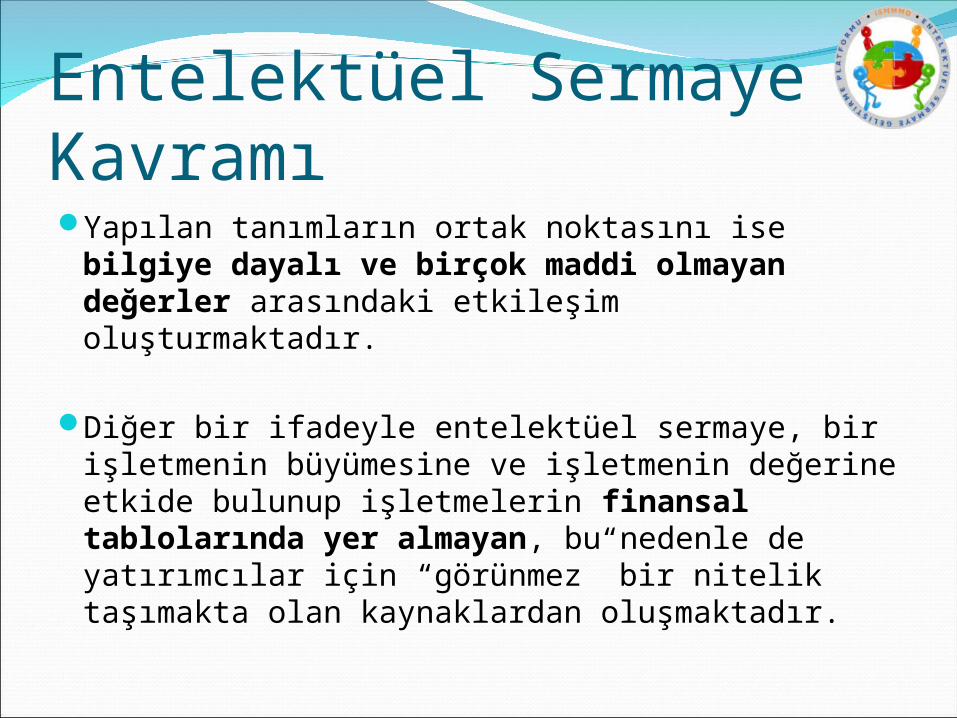

Entelektüel Sermaye Kavramı Yapılan tanımların ortak noktasını ise bilgiye

dayalı ve birçok maddi olmayan değerler arasındaki etkileşim oluşturmaktadır.

Diğer bir ifadeyle entelektüel sermaye, bir işletmenin büyümesine ve işletmenin değerine etkide bulunup işletmelerin finansal tablolarında yer almayan, bu nedenle de yatırımcılar için “görünmez” bir nitelik taşımakta olan kaynaklardan oluşmaktadır.

Entelektüel Sermayenin UnsurlarıLiteratürde entelektüel sermaye

kavramındaki farklılık, entelektüel sermayenin sınıflandırması için de geçerlidir.

Stewart’ın yaklaşıma göre, entelektüel sermaye insan, yapısal ve müşteri sermayesi olmak üzere üç temel unsurdan oluşurken

Leif Edvinson’un benimsediği yaklaşıma göre ise entelektüel sermaye, insan sermayesi ve yapısal sermaye olmak üzere ikiye ayrılmaktadır.

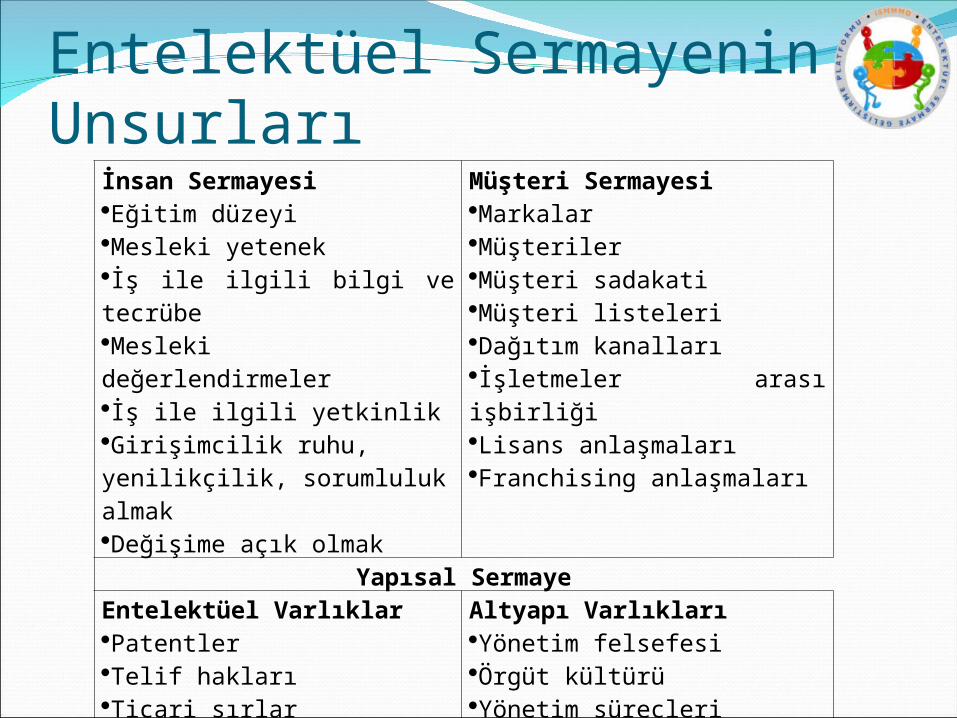

Entelektüel Sermayenin Unsurlarıİnsan SermayesiEğitim düzeyiMesleki yetenekİş ile ilgili bilgi ve tecrübeMesleki değerlendirmelerİş ile ilgili yetkinlikGirişimcilik ruhu, yenilikçilik, sorumluluk almakDeğişime açık olmak

Müşteri SermayesiMarkalarMüşterilerMüşteri sadakatiMüşteri listeleriDağıtım kanallarıİşletmeler arası işbirliğiLisans anlaşmalarıFranchising anlaşmaları

Yapısal SermayeEntelektüel VarlıklarPatentlerTelif haklarıTicari sırlarTasarım haklarıTicari markalar

Altyapı VarlıklarıYönetim felsefesiÖrgüt kültürüYönetim süreçleriBilgi sistemleriFinansal ilişkiler

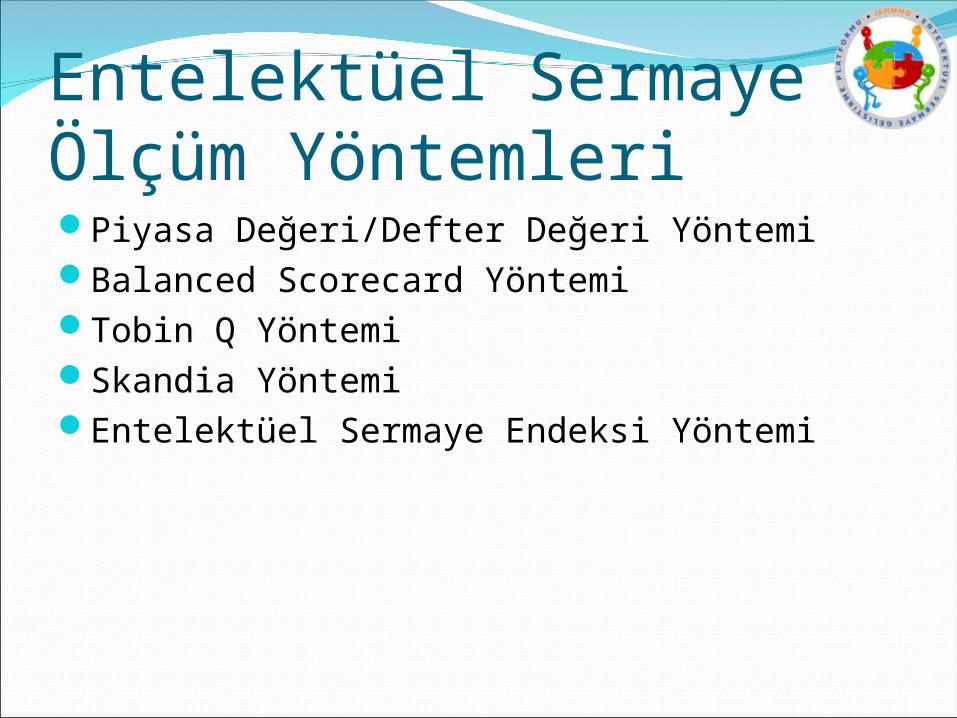

Entelektüel Sermaye Ölçüm YöntemleriPiyasa Değeri/Defter Değeri YöntemiBalanced Scorecard YöntemiTobin Q YöntemiSkandia YöntemiEntelektüel Sermaye Endeksi Yöntemi

Entelektüel Sermayenin RaporlanmasıGeleneksel muhasebe sistemi içerisinde

entelektüel sermaye unsurlarının ölçülmesi ve finansal tablolarda düzenli olarak raporlanması mevcut uygulamalar açısından mümkün olmamaktadır.

Perrin'nin, İngiltere’de 51 işletme üzerinde yaptığı araştırmaya göre bu işletmelerin gelirlerinin % 56’sı entelektüel sermaye tarafından elde edilmektedir. Bu sebepten işletmeler, hangi entelektüel sermaye ile hangi gelirin elde edildiğini bilmeleri gerekir.

Entelektüel Sermayenin RaporlanmasıEntelektüel sermayenin işletme dışı ilgililere

sunulması, 1990’lı yıllarda bazı işletmelerin yıllık raporlarında başlamıştır.

Bu işletmelerden bazıları, İsveç sigorta işletmesi olan Skandia, Danimarka işletmesi Rambøll ve Dow

Chemical Company’dır.

Entelektüel Sermayenin Raporlanma YöntemleriFinansal tablo yaklaşımı (bilançoda maddi

olmayan varlık olarak raporlanması yaklaşımı-artış yaklaşımı)

Ek tablo yaklaşımı (bağımsız raporlama yaklaşımı-devrim yaklaşımı)

Karma yaklaşım (melez yaklaşım)

Entelektüel Sermayenin RaporlanmasıUluslararası Finansal Raporlama Standartları

Açısından RaporlamaAmerikan Muhasebe Uygulamaları Açısından

RaporlamaAvrupa Birliği Muhasebe Uygulamaları

Açısından RaporlamaEntelektüel Sermaye Raporları

Entelektüel Sermaye RaporlarıEntelektüel sermaye raporları (tabloları),

işletmenin bilgi yönetimini destekler ve yönetim çalışmalarının bir parçasıdır.

Ayrıca bu raporlar, işletmeye değer katan değerleri gösteren stratejik bir araçtır.

Böylece işletmeye geleceğe dönük bir bilgi sağlar. Entelektüel sermaye raporlarının oluşturulmasında sadece finansal veriler kullanılmaz.

Finansal verilerin yanında finansal olmayan kalitatif veriler de hesaplamada dikkate alınmaktadır.

Sonuç ve ÖneriEntelektüel sermayenin geleneksel raporlama

anlayışında olmaması, işletmelerin gerçeğe uygun değerlerinin gösterilmemesine neden olmaktadır.

Mevcut uygulamalar, entelektüel sermaye sonucunda oluşan değeri, ancak işletme alım-satımlarında finansal tablolarda raporlanmasına izin vermektedir.

Bu anlayışın temelinde ise, entelektüel sermayenin güvenilir olarak ölçümü ve sunumundaki endişeler yatmaktadır.

Sonuç ve ÖneriBu endişelerin giderilmesi için muhasebe

standartlarını düzenleyen kurumların en güvenilir sonuçları veren yöntemleri belirlemeleri ve bununla ilgili rehberlerin yayınlanması gerekmektedir.

Seri: VIII, No: 45 “Sermaye Piyasasında Uluslararası Değerleme Standartları Hakkında Tebliğ”

Sonuç ve ÖneriEntelektüel sermayenin finansal tablolarda

sunumunun yapılabilir olması halinde, entelektüel sermayeden kaynaklanan değerleme farkları gelir tablosu ile ilişkilendirilmeyip, özkaynak grubu içinde izlenmesi finansal tabloların güvenilirliği açısından daha doğru olacaktır.

Sonuç ve ÖneriFinansal tablolarda maddi olmayan duran

varlıklar ve şerefiye kavramlarını ayrı ayrı sunulması yerine, “entelektüel sermaye varlıkları” başlığıyla tek bir kalemin sunulması ve maddi olmayan varlıklar ile şerefiyenin ve diğer entelektüel sermaye varlıklarının bu kalem altında raporlanması daha doğru olacaktır.

TEŞEKKÜRLER…

![Gençler Entelektüel Obeziteyle Malül! - Ebubekir Sifil [WhitePaper]](https://static.fdocument.pub/doc/165x107/5a6d272f7f8b9ae5418b4e15/gencler-entelektueel-obeziteyle-maluel-ebubekir-sifil-whitepaper.jpg)