i Adjunto.RCM/CVDES/ ncdc,...Depósitos Ajenos 3, 528,385 3, 014,342 Depósitos Retenciones Fiscales...

55

AGENCIA CENTRAL AGENCIA SANTAANA AunidaRSAN11Str, Calle Rubén DadoI901 Avenida ASANTAAN Sory Avenirle IA SANelt IGEL San Salvador 21 Calle Oriente, Plaza San Miguelito, Ceotco Comercial Chapatrasnquc Tels: 2231- 2000; 2244-4400 Santa Ana, Tels.: 2430- 6400 locales 14 y 15, San Miguel Fando Social para la Vivienda 2440- 9897 y 2440- 01]] Tels.: 2661- 3490 2661- 3492 y 2661 ul9l San Salvador, 15 de Febrero de 2013. ñm a Licenciado 9 s` WILLIAM EFRAIN CALDERON MOLINA 9 ü ili SUPERINTENDENTE ADJUNTO DE VALORES Y CONDUCTAS N li< SUPERINTENDENCIA DEL SISTEMA FINANCIERO Presente. u - 1 r Estimado Licenciado Calderón: Adjunto a la presente le remito Estados Financieros al 31 de Diciembre de 2012 y 2011 con el Informe de los Auditores Independientes Elías & Asociados, los cuales serán oficiales luego del conocimiento de la Asamblea de Gobernadores del Fondo Sodai- para la Vivienda hasta el mes de marzo del corriente año. Sin más sobre el particular, aprovecho la ocasión para reiterarle las muestras de mi consideración y estima. Atentamente, á4- i E LICER. L R MARENCO GEREENT D FINANZAS Adjunto. RCM/ CVDES/ ncdc, Financiar tu casa es nuestro compromiso

Transcript of i Adjunto.RCM/CVDES/ ncdc,...Depósitos Ajenos 3, 528,385 3, 014,342 Depósitos Retenciones Fiscales...

AGENCIA CENTRAL AGENCIA SANTAANA

AunidaRSAN11Str,Calle Rubén DadoI901 Avenida

ASANTAAN

Sory Avenirle IA SANelt IGELSan Salvador 21 Calle Oriente, Plaza San Miguelito, Ceotco Comercial Chapatrasnquc

Tels: 2231- 2000; 2244-4400 Santa Ana, Tels.: 2430- 6400 locales 14 y 15, San MiguelFando Social para la Vivienda 2440-9897 y 2440- 01]] Tels.: 2661- 3490 2661- 3492 y 2661 ul9l

San Salvador, 15 de Febrero de 2013.

ñmaLicenciado 9

s`

WILLIAM EFRAIN CALDERON MOLINA 9 üiliSUPERINTENDENTE ADJUNTO DE VALORES Y CONDUCTAS

N

li<

SUPERINTENDENCIA DEL SISTEMA FINANCIERO

Presente. u -1r

Estimado Licenciado Calderón:

Adjunto a la presente le remito Estados Financieros al 31 de Diciembre de

2012 y 2011 con el Informe de los Auditores Independientes Elías &Asociados, los cuales serán oficiales luego del conocimiento de laAsamblea de Gobernadores del Fondo Sodai-para la Vivienda hasta elmes de marzo del corriente año.

Sin más sobre el particular, aprovecho la ocasión para reiterarle las

muestras de mi consideración y estima.

Atentamente,

á4-

i

ELICER. L R MARENCO

GEREENT D FINANZAS

Adjunto.RCM/ CVDES/ ncdc,

Financiar tu casa esnuestro compromiso

Elías & AsociadosJHI INTERNATIONAL

W. sLUS.WM.Sv

Fondo Social para la Vivienda

FSV)

Informe de Auditoria de Estados Financieros

Del 01 de Enero al 31 de Diciembre de 2012

Con el Dictamen del Auditor Independiente)

CONTABILIDAD, AUDITORÍA, IMPUESTOS E INFORMÁTICA.

Fondo Social para la Vivienda

FSV)

Informe de Auditoría de Estados FinancierosDel 01 de Enero al 31 de Diciembre de 2012

Índice del Contenido

Pág.

Informe de los Auditores Independientes sobre la Situación Financiera 1

Estado de Situación Financiera al 31 de Diciembre de 2012 y 2011. 3

Estado de Rendimiento Económico del 1 de Enero al 31 de Diciembre de 2012 y 2011. 4

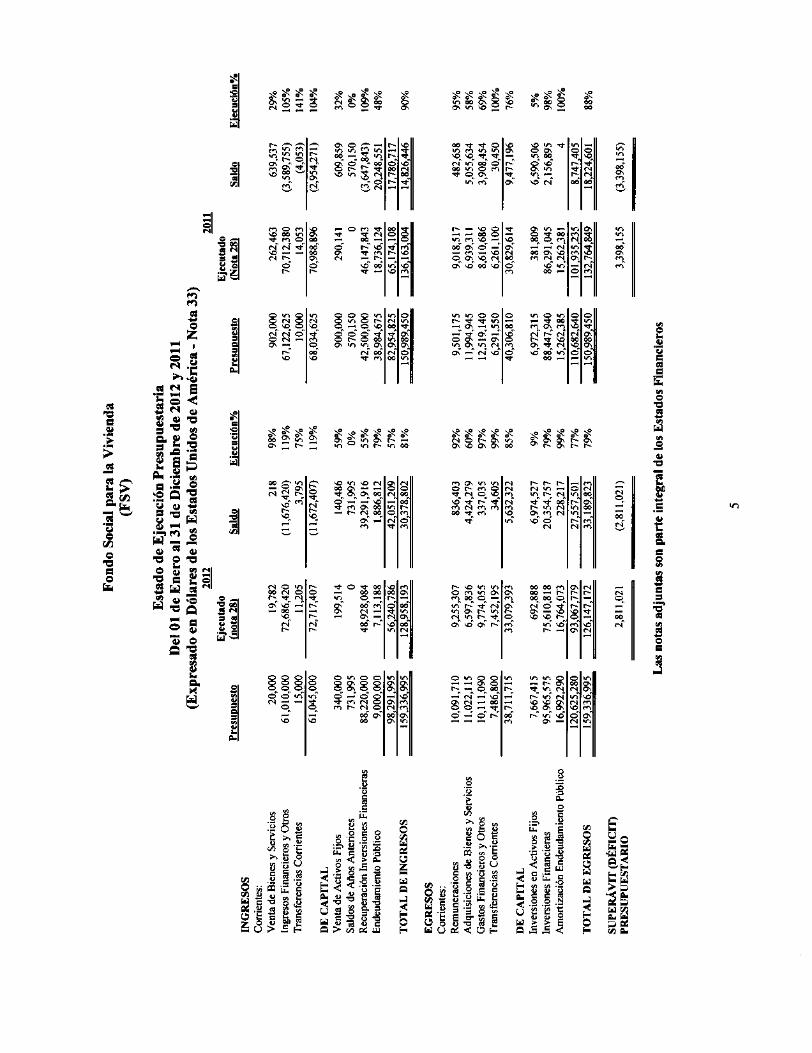

Estado de Ejecución Presupuestaria al 31 de Diciembre de 2012 y 2011. 5

Estado de Flujos de Fondos al 31 de Diciembre de 2012 y 2011. 6

Notas Explicativas a los Estados Financieros al 31 de Diciembre de 2012 y 2011. 7

Información Complementaria 36

Elías & Asociados A^~Auditores Externos y Consultores Gerenciales

MEMBER FIRM

JHI INTERNATIONAL

INFORME DE LOS AUDITORES INDEPENDIENTES

SOBRE LA SITUACIÓN FINANCIERA

A la Honorable Asamblea de Gobernadores del

Fondo Social para la Vivienda:

Introducción.

Hemos efectuado la auditoría del Estado de Situación Financiera que se acompaña del

Fondo Social para la Vivienda ( FSV), al 31 de diciembre de 2012 y del Estado deRendimiento Económico, del Estado de Flujo de Fondos y del Estado de EjecuciónPresupuestaria que son relativos por el año terminado en esa fecha, inclusive un resumen

de las principales políticas contables y notas explicativas.

Responsabilidad de la Administración sobre los Estados Financieros.

La administración del Fondo Social para la Vivienda es responsable de la preparación ypresentación razonable de los Estados Financieros de conformidad con Principios de

Contabilidad Gubernamental y Normas Contables promulgadas por la Dirección Generalde Contabilidad Gubernamental, dependencia del Ministerio de Hacienda. Esta

responsabilidad incluye: diseñar, implementar y mantener el control interno relacionadocon la preparación y presentación razonable de estados financieros libres derepresentaciones erróneas importantes, ya sea por fraude o error; así como seleccionar yaplicar políticas contables apropiadas; y realizar estimaciones contables que seanrazonables en las circunstancias.

Responsabilidad del Auditor.

Nuestra responsabilidad es expresar una opinión sobre estos estados financieros con base

a nuestra auditoría. Efectuamos nuestra auditoría de acuerdo con Normas Internacionales

de Auditoría ( NIA"s) y Normas de Auditoría Gubernamental, emitidas por la Corte deCuentas de la República ( NAG). Estas normas requieren que cumplamos con

requerimientos éticos y que planifiquemos y ejecutemos la auditoría para obtener unaseguridad razonable que los estados financieros están libres de representaciones erróneas

importantes.

Una auditoria implica desempeñar procedimientos para obtener evidencia de auditoría

sobre los montos y revelaciones en los estados financieros. Los procedimientosdesarrollados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de

representación errónea de importancia relativa de los estados financieros, ya sea debida afraude o error.

AIITOR IA, ASSORIA GERENCIAL, IID ASE E IMPUESTOS

San Salvador, Tclélimtls( 503) — 60- Y,7.' 260- i' 68 gerencia@elia . com. sv

El Salvador. Centro América. 2261- 1931 F, x:( 503) 2261- 1920 ww ..elias.com. sv, www.jhi.com

Al hacer esas evaluaciones del riesgo, el auditor considera el control interno relevante a la

preparación y presentación razonable de los estados financieros del Fondo Social para laVivienda, para diseñar los procedimientos de auditoría que sean apropiados en lascircunstancias, pero no con el fin de expresar una opinión sobre la efectividad del control

interno. Una auditoria también incluye evaluar lo apropiado de las políticas contables

usadas y lo razonable de las estimaciones contables hechas por la administración, asícomo evaluar la presentación general de los Estados Financieros.

No tenemos un programa de revisiones de control de calidad efectuado por unaorganización externa no afiliada como lo requiere la sección 2, párrafo 2. 7 de las Normas

de Auditoría Gubernamental emitidas por la Corte de Cuentas de la República de El

Salvador, porque el programa no es ofrecido por organizaciones profesionales en El

Salvador.

Consideramos que la evidencia de auditoria que hemos obtenido es suficiente y apropiadapara proporcionar una base para nuestra opinión.

Opinión.

En nuestra opinión, los estados financieros antes mencionados, presentan razonablemente,en todos sus aspectos importantes, la situación financiera del Fondo Social para la Vivienda

al 31 de diciembre de 2012, el resultado de sus operaciones, el flujo de fondos y la ejecuciónpresupuestaria por el ano terminado en esa fecha, sobre la base de contabilidad descrita en la

Nota 2 de los estados financieros.

Otros Asuntos.

Las cifras de los estados financieros al 31 de diciembre de 2011, se presentan únicamente

con fines comparativos, ya que fueron auditados por otros auditores, en cuyo dictamen defecha 07 de febrero de 2012, expresaron ana opinión sin salvedades sobre los estados

financieros del Fondo.

Este informe está destinado únicamente para uso del Fondo Social para la Vivienda y laCorte de Cuentas de la República de El Salvador. Esta restricción no pretende limitar la

distribución del mismo, que con la autorización respectiva puede ser del conocimientopúblico.

San Salvador, 08 de Febrero de 2013.

BUCOS

EIq pmbal q

s

AS

o

i INSCRIPCION a` INRCRIRCIRM ='

Anibal A. lí NO' 85g ó xR. rs7

RepresentanteL ' EOeuc. ops° °o,se b., ewEllas & Asociados

ni°' p0E sa a°°

IncripciónNo. 859

2

Fondo Social para la Vivienda

FSV)

Estado de Situación Financiera

Al 31 de Diciembre de 2012

Expresado en Dólares de los Estados Unidos de América- Nota 33)

2012 2011

RECURSOS

Fondos

Disponibilidades ( Nota 3) 11, 421, 361 10, 550, 193

Anticipos de Fondos( Nota 4) 3, 606, 761 1, 829, 782

Total Fondos 15, 028, 122 12,379975

luveniane, financien,

Inversiones Temporales( Nota 5) 32, 695,000 28, 155, 000

Inversiones Permanentes Mota 6) 670, 841 1, 235,353

Inversion. en PrI tamos- netae( Nota 7) 716, 172, 945 707,479, 948

Deudores Financie os( Nota 8) 6, 604,924 6, 102, 356

Inversiones Intangibles- Netas Mota 9) 557,375 454, 801

Invemiones no Reouperabl.- Natas Mota 10) 3, 379 1, 968

Total lnveniones Finaneleras 756, 704,464 743,429, 426

Inversiones en Eai, tenciu

Existerei. msfimcionales- Neas( Nota 11) 1348,305 2$ 75, 380

Inversiones eu Biea. de Uso

Bienes Depmciables- Netos( Nota 12) 3, 861, 999 4,000,924

Bienes no Depreciabl.( Nota 12) 3, 485, 047 3, 937,644

Total Inversiones en Bien. de Uso 7, 347.046 7938,568

venlo.. en Proyeet. y ProgramasInversiones en Bienes de Uso y Desarrollo Institucional 0 7,463

TOTAL RECURSOS 78,428, 137 766,630,812

CUENTAS DE ORDEN( Nota 19) 165,041, 577 151, 353,426

OBLIGACIONES Y PATRIMONIO

OBLIGACIONES

Deuda Corriente

Depósitos de Terceros( Nota 13) 3, 508,654 3, 673, 594

Total Deuda Corriente 3„508, 654 3,6735%

Financiamiento de Tereeros

Titulos Valores Mota 14) 216, 168, 754 231, 185, 543

Prisramos Mola 15) 23, 856,766 18,490, 532

Depósitos de Afiliados por Contribuciones( Nota 16) 257, 708,635 265, 741, 900

Acreedores Financieros( Nota 17) 14, 117, 605 11, 956, 918

Total Flnanelamiento de Terceros 511851,760 527, 374, 893

Total Obligaciau. 515, 360,414 531948,487

PATRIMONIO ESTATAL( Nota 18)

Patrimonio 6, 635, 429 6,635,429

Resullados Ejercicios Anterior. 219, 051 219, 698

Resultado del Ejercicio Comente 29,860, 653 25, 594,601

SupetAvit por Revaluación 4, 697, 229 5, 072,484

Reserva de Emergencias 223, 624, 412 198, 029, 811Reserva Ticni. 30,949 30,302

Total Pahimonia 265, 067, 723 235, 582, 325

TOTAL PASIVO, PATRIMONIO Y RESERVAS 780, 428, 137 766, 630812

CUENTAS DE ORDEN POR CONTRA Mota 19) 165,041577 151, 353,426

Las notas adjuntas son parte integral de los Estados Financieros

3

Fondo Social para la Vivienda

FSV)

Estado de Rendimiento Económico

Del 01 de Enero al 31 de Diciembre de 2012 y 2011Expresado en Dólares de los Estados Unidos de América- Nota 33)

2012 2011

INGRESOS DE GESTIÓN

Ingresos Financieros y Otros( Notas 20 y 28) 64,638,249 65, 308, 221

Ingresos Transferencias Corrientes Recibidas 1, 669 10, 570

Ingresos por Venta de Bienes y Servicios( Notas 2 1 y 28) 6, 759,006 5, 812,463Ingresos por Actualización y Ajustes( Notas 22 y 28) 17, 144, 832 17, 302, 286

TOTAL DE INGRESOS 88, 543,756 88, 433, 540

Menos:

GASTOS DE GESTIÓNGastos de Inversiones Públicas 7, 464 1, 980,085

Gastos en Personal ( Nota 23) 9, 235, 087 9, 018,420

Gastos de Bienes de Consumo y Servicio( Nota 24) 6, 098,588 6, 418,628Gastos de Bienes Capitalizables 50, 964 26, 821

Gastos Financieros y Otros( Nota 25) 9, 320,506 8, 184,346

Gastos en Transferencias Otorgadas 1, 252,398 1, 298, 663Costo de Ventas y Cargos Calculados( Nota 26) 32,709, 745 35, 896,036

Gastos por Actualizaciones y Ajustes( Nota 27) 8, 351 15, 940

TOTAL DE GASTOS 58,683,103 62, 838,939

RESULTADO DEL EJERCICIO 29,860,653 25,594,601

Las notas adjuntas son parte integral de los Estados Financieros

4

9 \ § R R ! 9R ! g § §

q5! G19

R ! ! R < r « g gr « ! r «

E !

qJ §

q / \ / \ / Q { ƒ

E , f!!! f4!!¡ ¡fl ; \ K¥§ ¡#* / \

2 2 \

i .

i- . , 1l \ § q

i / f / © ] ! / j / ) )Ñf \ Ñ\ ) \\ !

Fondo Social para la Vivienda

FSV)

Estado de Flujo de Fondos

Del 01 de Enero al 31 de Diciembre de 2012 y 2011Expresado en Dólares de los Estados Unidos de América—Nota 33)

2012 2011

DISPONIBILIDADES INICIALES 10, 550, 193 10, 202, 081

RESULTADO OPERACIONAL NETO 10,260,666 5,355, 289)

FUENTES OPERACIONALES

Venta de Bienes y Servicios 19, 782 262,463Ingresos Financieros y Otros 65, 030,962 64, 717, 594Transferencias Corrientes Recibidas 11, 205 14, 052Venta de Activos Fijos 380,514 140, 141Recuperación de Inversiones Financieras 63, 062,875 64, 657,292Operaciones de Ejercicios Anteriores 4,923, 009 3, 555,430Total Fuentes Operacionales 133,428347 133346.972

USOS OPERACIONALES

Remuneraciones 8, 833, 448 8, 597,877Adquisiciones Bienes y Servicios 5, 567, 168 6,052, 092Gastos Financieros y Otros 8, 544, 051 7,693, 213Transferencias Corrientes Otorgadas 7, 452, 195 6,261, 200Inversiones en Activos Fijos 629, 857 379, 557Inversiones Financieras 71, 107, 742 82,023, 764Inversiones Financieros Temporales 18, 660, 000 24,905,000Operaciones de Ejercicios Anteriores 2, 373,220 2,789, 558Total Usos Operacionales 123. 167,681 138.702561

FINANCIAMIENTO DE TERCEROSEmpréstitos Contratados 7, 113, 188 18, 736, 124Servicio de la Deuda 16,764, 073 15, 262, 381

9, 65005) 3,473, 743

RESULTADO NO OPERACIONAL NETO 261,387 2129,658

FUENTES NO OPERACIONALESAnticipo a Empleados 0 8, 658Anticipos por Servicios 0 2, 560Anticipos de Fondos de Convenios a Instituciones Públicas 0 189, 224Anticipos de Fondos a Instituciones Públicas 0 3,202Depósitos Ajenos 3, 528,385 3, 014,342Depósitos Retenciones Fiscales 0 4,663Depósitos de Recaudaciones por Liquidar 67,050 344,916Anticipo por Venta de Bienes 0 100,000

Total Fuentes no Operacionales 3595.435 3.667565

USOS NO OPERACIONALESAnticipos a Empleados 6, 941 0Anticipos por Servicios 1, 863, 351 855, 171Anticipos a Contratistas 1, 131, 871 2, 123Anticipos de Fondos de Instituciones Públicas 4,618 0Depósitos en Garantía 320,323 0Depósitos Retenciones Fiscales 6,944 0Recaudaciones por Liquidar 0 580, 613Total Usos no Operacionales 3,334,048 1, 437,907

DISPONIBILIDADES FINALES 11, 421, 361 10, 550, 193

Las notas adjuntas son parte integral de los Estados Financieros

6

Fondo Social para la ViviendaFSV)

Notas Explicativas a los Estados FinancierosAl 31 de Diciembre de 2012 y 31 de Diciembre de 2011

Expresado en Dólares de los Estados Unidos de América- Nota 33)

Nota 1 — Resumen de las Políticas Significativas de Contabilidad.

a. Base de Presentación.

Los estados financieros del Fondo Social para la Vivienda ( FSV o el Fondo), han sidopreparados de acuerdo con los principios, normas y procedimientos contenidos en elManual Técnico del Sistema de Administración Financiera Integrado, Subsistema deContabilidad Gubernamental, aplicable a Instituciones Gubernamentales y aprobado porla Dirección General de Contabilidad Gubernamental del Ministerio de Hacienda. Estadependencia, se encarga de establecer las normas y reglamentaciones y ejercer el controly supervisión técnica de las Instituciones que integran el sector público, en materia decontabilidad gubernamental.

b. Estados Financieros.

Los estados financieros básicos para el Fondo Social para la Vivienda ( FSV), requeridospor las Normas de Contabilidad Gubernamental son: Estado de Situación Financiera,Estado de Rendimiento Económico, Estado de Flujos de Fondos y Estado de EjecuciónPresupuestaria.

c. Antici os de Fondos.

La Institución sigue la política de otorgar anticipos a suministrantes de servicios yefectuar desembolsos parciales a medida que avanza la recepción de los mismos. Losanticipos son liquidados mediante descuentos efectuados en cada uno de los desembolsosparciales, equivalentes al porcentaje que representa el anticipo sobre el financiamientototal otorgado por el Fondo Social para la Vivienda( FSV).

d. Inversiones Temporales.

Estos activos representan aquellas inversiones de recursos estacionales de caja, cuyoperíodo de realización sea igual o inferior aun año.

e. Inversiones Permanentes.

Estos activos representan aquellas inversiones que se mantienen por un período mayor aun año o indefinidamente.

7

f. Deudores v Acreedores Financieros

Todo derecho a percibir recursos monetarios, como parte de la gestión financierainstitucional, independientemente del momento de la recepción, inmediata o futura, secontabiliza el devengamiento como deudores monetarios, de acuerdo con su naturaleza.Asimismo, todo compromiso de pagar recursos monetarios, como parte de la gestiónfinanciera institucional, independientemente del momento de la erogación, inmediata ofutura, se contabiliza como acreedores monetarios, conforme a su naturaleza. Al cierre delejercicio, los saldos acumulados se trasladan a las cuentas de deudores financieros yacreedores financieros de acuerdo a su naturaleza.

g. Inversiones en Préstamos.

El Fondo registra como inversiones en préstamos a cobrar el valor de los contratos dehipoteca el día en que se firma el documento.

h. Estimación para Inversiones en Préstamos

La estimación para inversiones no recuperables por préstamos se establece deconformidad con los instructivos emitidos por la Superintendencia del Sistema FinancieroSSF) ( NCB- 22), en los cuales se permite evaluar los riesgos de cada deudor de créditos

de vivienda, con base en el monto de aquellos préstamos hipotecarios que presentan moray los que se encuentran en proceso de recuperación judicial.

La constitución de esta estimación se realiza de acuerdo a la siguiente tabla:

Clasificación Días mora Reserva

Al 0- 7 0%A2 8- 14 1%

B 15- 30 5%Cl 31- 90 15%C2 91- 120 25%Dl 121- 150 50%D2 151- 180 75%

E 181 y más 100%

Además, el Fondo Social para la Vivienda ( FSV), mantiene una reserva voluntariaadicional, determinada con el mismo criterio de la NCB- 022, cuyos aumentos mensualesse reconocen directamente en los gastos por inversiones no recuperables del período y lasdisminuciones se registran en la cuenta de ingresos por actualizaciones y ajustes.

La Administración, establece que esta reserva voluntaria cubre la porción de aquellospréstamos en mora mayor a 90 días que no están cubiertos por la reserva quenormalmente se registra con base en los instructivos de la Superintendencia del SistemaFinanciero y como política prudencial tiene autorización para cubrir arriba del 100%hasta 150% según aprobación de la Asamblea de Gobernadores, siempre y cuando segeneren las utilidades suficientes. Igualmente se establece una estimación voluntaria deseguros y otras cuentas de dificil recuperación, la cual se presenta como parte del rubro deinversiones no recuperables.

8

i. Inversiones Intanigbles.

Incluye las cuentas que registran y controlan los gastos cuyo monto se distribuye en eltiempo y derechos diversos pagados por anticipado. Las licencias o patentes, adquiridaspara el funcionamiento de los sistemas informáticos de la Institución, son amortizadas enun período no mayor a cuatro años, a partir de la fecha de adquisición. Los seguros

pagados por anticipado son valuados al costo y se amortizan durante el período devigencia de la póliza.

j. Inmuebles rara la Venta.

Estos activos incluyen terrenos valuados al costo de adquisición más revalúosdeterminados por la Dirección General de Presupuesto a solicitud del Fondo Social para

la Vivienda( FSV). Este rubro también incluye viviendas recuperadas a través de procesos

de embargo que se registran cuando las instancias judiciales decretan que el inmueble esadjudicado a favor del Fondo Social para la Vivienda, o bien, como resultado derecuperaciones mediante dación en pago.

Las viviendas se valúan tomando como base el saldo del préstamo más las costasprocesales o el correspondiente avalúo independiente, el que sea más bajo. La Institución

sigue la política de registrar una estimación para pérdidas en la realización de estas

viviendas, al momento de incluirse en los inventarios de activos extraordinarios.

Adicionalmente, la Institución tiene la política de actualizar el valor de las viviendascuando las mismas cumplen dos años de haber sido recibidas dentro de los activos del

Fondo Social para la Vivienda( FSV), lo que puede generar incremento o disminución en

la estimación para pérdidas.

k. Inversiones en Bienes de Uso v Depreciación.

Los bienes de uso se presentan al costo de adquisición. Las ganancias y pérdidasprovenientes del retiro o venta se incluyen en los resultados del periodo, así como los

gastos por reparaciones y mantenimiento que no extienden la vida útil de los activos.

Las compras de bienes menores a US$ 600, son registradas como gastos de gestión, de loscuales se lleva an control administrativo.

La depreciación se calcula por el método de línea recta sobre la vida útil estimada de losactivos, utilizando las siguientes tasas de depreciación:

Edificios e Instalaciones 2. 5%

Equipo de Transporte, Tracción y Elevación 10%

Maquinaria, Equipo y Mobiliario Diverso 20%

Equipo de Computación 20%Equipo Telefónico 20%

Otros Bienes Muebles 20%

9

La Institución registra como bienes no depreciables las cuentas que registran y controlanlos bienes inmuebles, entregadas en comodato a entidades del Gobierno de El Salvador yobras de arte y culturales que no se espera que sufran disminuciones en su valor por eluso y transcurso del tiempo. A partir de diciembre de 2005, los terrenos en comodato sonpresentados a su costo de adquisición.

Revaluación de Edificios, Instalaciones v Terrenos

El articulo 103, literal b) de la Ley AFI, establece el uso de métodos que permitenefectuar actualizaciones, depreciaciones, estimaciones u otros procedimientos de ajuste

contable de los recursos y obligaciones.

Según las Normas Internacionales de Contabilidad para el Sector Publico ( NICSP 17), la

frecuencia de las revaluaciones dependerá de los cambios que experimenten los valores

razonables de los elementos de propiedades, planta y equipo que se estén revaluando.

Cuando el valor razonable del activo revaluado difiera significativamente de su importe

en libros, será necesaria una nueva revaluación. Algunos elementos de propiedades,

planta y equipo experimentan cambios significativos y volátiles en su valor razonable, porlo que necesitarán revaluaciones anuales.

I. Títulos Valores.

La Institución programa anualmente el monto de las emisiones a efectuar en el período.

Cada emisión consta de varios tramos de certificados de inversión tomando en cuenta lacolocación de créditos en cartera hipotecaria.

m. Depósitos de Afiliados por Contribuciones

Las cotizaciones obrero - patronales recibidas por el Fondo Social para la ViviendaFSV); hasta 1998, se registran como pasivos a favor de los trabajadores y devengan

intereses que son calculados sobre los saldos promedios diarios. Estos depósitos estánsujetos a devolución en caso de jubilación, invalidez permanente o muerte del trabajador

cotizante. A partir de 2005, se agrega la opción voluntaria para aplicarla a los saldos decartera pendiente con la Institución, según lo establecido en el reglamento para la

devolución de depósitos por cotizaciones a los trabajadores, Artículo 7.

n. Intereses Sobre Inversiones en Préstamos.

Los ingresos sobre las operaciones activas se calculan sobre saldos promedios mensualesy se reconocen como ingresos sobre la base de lo devengado.

La Institución registra una provisión de intereses por cobrar sobre créditos vencidos, lacual se presenta en cuentas de orden. ( Véase nota lh).

10

o. Venta de Bienes v Servicios

Los ingresos por la venta de bienes y servicios registran todos aquellos ingresosgenerados por la Institución por la venta de Servicios Diversos, como bases de licitación,trámites registrales, desgravaciones, etc., los cuales son reconocidos cuando se conoce elderecho.

p. Indemnizaciones Por Despido v Costo de Pensiones

De acuerdo con la Legislación Salvadoreña vigente, los empleados despedidos sin causajustificada, deben ser indemnizados con an monto equivalente a un mes de sueldo porcada año de trabajo ( hasta an máximo de cuatro veces el salario mínimo legal vigenteArt. 58 del C. de T.)

La Institución ha adoptado la práctica de provisiones un pasivo por este concepto yliquidarlo anualmente indemnizando a todos sus empleados.

Los costos de pensiones corresponden aun plan de beneficios por retiro de contribucióndefinida, mediante el cual el Fondo Social para la Vivienda ( FSV), y los empleadosefectúan aportes a un fondo de pensiones administrado por una Institución especializada

autorizada por el Gobierno de El Salvador, la cual es responsable conforme a la Ley deSistema de Ahorro para Pensiones, del pago de las pensiones y otros beneficios a losafiliados a ese sistema.

q. Asociación Contable v Presupuestaria de Ingresos v Egresos

Las cuentas del subgrupo de deudores monetarios estarán asociadas a los conceptos derubros de agrupación del clasificador presupuestario de ingresos; mientras que las cuentasdel subgrupo de acreedores monetarios estarán asociadas a los conceptos de rubros deagrupación del clasificador presupuestario de egresos.

r. Deudores Monetarios v Acreedores Monetarios

Al 31 de diciembre de cada año las cuentas de los subgrupos deudores monetarios yacreedores monetarios deben quedar saldadas, traspasando los saldos a las cuentasdeudores monetarios por percibir o acreedores monetarios por pagar, según corresponda.

Al inicio de cada ejercicio, se trasladan los saldos que efectivamente se percibirán opagarán en el período, a la cuenta de los subgrupos deudores monetarios y acreedoresmonetarios destinada a registrar los derechos o compromisos pendientes de añosanteriores.

s. Provisiones de Compromisos

Al 31 de diciembre de cada año, se provisionan todos los compromisos originados enconvenios, acuerdos, contratos, o requisiciones de compras cuyo monto se conozca con

exactitud y corresponda a bienes o servicios recibidos durante el ejercicio contable,encontrándose pendiente de recepción la documentación de respaldo. Para los cierresmensuales interinos, no se aplica esta política, registrando los compromisos de los cualesse tenga la documentación disponible.

t. Uso de Estimaciones Contables en la Preparación de los Estados Financieros.

La preparación de los estados financieros requiere que la Gerencia de la Institución

realice ciertas estimaciones y supuestos que afectan los saldos de los activos y pasivos, laexposición de los pasivos contingentes a la fecha de los estados financieros, mi como los

ingresos y gastos por el año informado. Los activos y pasivos son reconocidos en losestados financieros cuando es probable que futuros beneficios económicos fluyan hacia o

desde las entidades y que las diferentes partidas tengan un costo o valor que pueda sercontablemente medido. Si en el futuro estas estimaciones y supuestos, que se basan en elmejor criterio de la Gerencia a la fecha de los estados financieros, se modifican con

respecto a las actuales circunstancias, los estimados y supuestos originales seránadecuadamente modificados en el año en que se produzcan tales cambios, y se revelaránen estas notas.

u. Cuentas de Orden.

Bajo condiciones similares a las establecidas en la Normativa NC13- 12, emitida por la

Superintendencia del Sistema Financiero, se incluyen en las cuentas de orden, el montode los préstamos con garantía real que tengan más de doce meses de antigüedad de saldo

vencido de capital y los préstamos sin garantía real que tengan más de doce meses que yahan sido reservados por el Fondo y que no reportan recuperaciones de capital y susrespectivos intereses, además que no se encuentren en proceso de ejecución judicial. Estocon la finalidad de establecer los montos no recuperados. Al recuperarse estos activos se

realiza la correspondiente disminución de las cuentas de orden.

v. Cumplimiento de Disposiciones Legales.

La contabilización de las operaciones, estará supeditada al ordenamiento jurídico vigente

aplicable a la Institución, prevaleciendo los preceptos legales respecto a las normastécnicas.

Nota 2— Operaciones.

El Fondo Social para la Vivienda ( FSV), fue creado mediante Decreto Legislativo N°328, publicado en el Diario Oficial del 6 dejunio de 1973.

El Fondo Social para la Vivienda ( FSV), es una Institución autónoma de crédito de

derecho público, cuyo propósito principal es contribuir a la solución del problemahabitacional de los trabajadores, facilitándoles los medios necesarios para la adquisición

de viviendas cómodas, higiénicas, seguras y a bajo costo.

Mediante Decreto Legislativo N° 700 del 30 de enero de 1991, se autorizó al Fondo para

financiar la adquisición de lotes de terrenos para la construcción de viviendas einstalación de servicios de agua potable y saneamiento.

En 1996, se aprobó la Ley del Sistema de Ahorro para Pensiones, la cual afectósignificativamente en una de las fuentes de ingresos del Fondo Social para la Vivienda

FSV): " Las cotizaciones recibidas de los patronos y trabajadores del sector privado; no

12

obstante se determinó en la misma Ley según Decreto Legislativo N°100 del 13 deseptiembre de 2006, publicado en Diario Oficial N° 171 tomo N°372 del 14 de septiembre

de 2006 en su Artículo 2, reforma el Artículo 91 en su literal i) en el que se establece queEn todo caso los valores emitidos por el fondo Social para la Vivienda no podrán

exceder del 10%".

En abril de 1998 entró en vigencia la mencionada Ley, por lo que en mayo del mismoaño el Fondo dejó de percibir las aportaciones del sector privado; pero continuó con la

responsabilidad de la Administración de las cotizaciones percibidas, así como la

devolución de las mismas cuando se cumplan las causales de invalidez, vejez y muerte.

Debido al efecto de la disminución en la fuente de ingresos por la vigencia de la Ley enmención, el Fondo procedió a obtener recursos £mancieros mediante la emisión ycolocación de Títulos Valores en la Bolsa de Valores de El Salvador, S. A. de C.V., para

continuar realizando su actividad principal: " El Financiamiento para la Obtención de

Viviendas'; es así que en julio de 1998, se inicia la emisión de Certificados de Inversión,

con plazos desde 3 a 25 años, dirigidos a las AFP' s, el INPEP, el ISSS y Público enGeneral.

A partir del 19 de enero de 2012 entra en vigor la Ley del Sistema Financiero paraFomento al Desarrollo, por medio de la cual, se crea una nueva institución pública decrédito denominada " Banco de Desarrollo de El Salvador", cuyo nombre comercial es

BANDESAL, la cual sucede por Ministerio de Ley al BMI en todos sus derechos yobligaciones sin limitación alguna.

Con fecha 7 de Febrero de 2011, el Fondo suscribió préstamo con el ahora Banco deDesarrollo de El Salvador( BANDESAL) por un monto de US$25, 000,000 del cual podráhacer uso exclusivamente por la apertura de créditos para los destinos considerados en elmanual de créditos BANDESAL.

Los recursos del Fondo Social para la Vivienda( FSV), están constituidos por un subsidio

inicial del Estado de US$2,857, 143 y an subsidio de US$ 3, 778, 286 recibido en 1996,cotizaciones de patronos y trabajadores recibidas desde su fundación hasta el 30 de abrilde 1998, las cuales están registradas en cuentas individuales a favor de estos últimos yotros ingresos que obtenga a cualquier título.

Nota 3— Disponibilidades.

Las disponibilidades al 31 de diciembrede 2012 y 2011, se presentan a continuación:

2012 2011

Efectivo en Caja 4, 700 4, 700Bancos Comerciales- Cuentas Corrientes( a) 2, 394, 396 2, 136, 422Bancos Comerciales- Convenios de Recaudación( b) 9, 022,265 8, 409,071

Total Disponibilidades 11, 421, 361 10, 550,193

13

a) Al 31 de diciembre de 2012 y 2011, incluye en cuentas corrientes un monto deUS$ 9,449 y US$ 997, respectivamente del Fondo de Protección del personal delFondo Social para la Vivienda( véase nota 29).

b) Al 31 de diciembre de 2012 y 2011, incluye en cuentas de ahorro un monto deUS$ 47,616 y US$32, 130, respectivamente del Fondo de Protección del personaldel Fondo Social para la Vivienda( véase nota 29).

Nota 4— Anticipos de Fondos.

Los anticipos de fondos al 31 de diciembrede 2012 y 2011, se presentan a continuación:

2012 2011

Anticipos a Empleados 7, 783 842

Anticipos por Servicios( a) 2, 445, 723 1, 812, 173

Anticipo a Contratistas( b) 1, 133, 995 2, 125Anticipo de Fondos a Instituciones 19,260 14, 642

Total Anticipos de Fondos 3,606,761 1, 829,782

a) El monto incluye primas de Seguro y costas procesales por recuperar, préstamos aempleados fondo de protección y rendimiento de títulos valores.

Al 31 de diciembre de 2012 y 2011, los anticipos por servicio incluyen m montode US$ 1, 359,744 y US$ 684,364; respectivamente del Fondo de Protección delpersonal del Fondo Social para la Vivienda( véase nota 29).

b) El monto incluye US$ 1, 331, 595, entregados como anticipos, según contratoderivado de Licitación Pública No FSV- 06/2012 Construcción de Edificio de

Recursos Logísticos Comedor del Personal y Archivo General del FSV por valorde US$3, 728, 529 con la sociedad Diseño, Construcción, Supervisión yConsultoría, S.A. (DICONSAL); y contrato derivado de Concurso Público N°FSV- 02/ 2012 Supervisión de la construcción del mismo edificio por valor de

US$ 260,721 con la sociedad MR Meléndez Arquitectos, S. A de C. V.

Nota 5— Inversiones Temporales.

Al 31 de diciembre de 2012 y 2011, las inversiones temporales corresponden a depósitos aplazo colocados en instituciones bancarias locales, el detalle se presenta a continuación:

31 de dieiembre de 2012 31 de dieicmb. de 2011

Interés Interés

Banco Monto Promedio Plazo Monto Promedio Pie.

Banco Agricola, S.A. 2,500,000 7.53% 90.180 1, 000,000 2. 00°0 180Banco HSBC, S. A. 1, 000,000 3. 07% 90 6,500,000 - 1. 98% 30. 90Banco Hipotecario de El Salvador, S.A. 4,660, 000 3. 58% 90- 180 5, 500,000 1. 94% 3040Banco de Fomento Agropecuario 2,000, 000 3. 80% 90 0 0% 0B.. Promenca, S.A. 1, 675, 000 3. 63% 30. 180 1, 875, 000 2. 29% 30- 180Banco de América Central, S.A. 7,000, 000 3. 74% 90- 120 5, 700,000 2.04% 90- 180Banco Procaedit, S. A. 2,000, 000 3.80% 90 2,000,000 2.05% 90

Primer Banco de los TrabajadoresSociedad Cooperativa de R. L. de C. V. 500,000 4.25% 180 1, 000, 000 4.00% 90.180G& T Continental El Salvador, S. A. 6,360,000 3. 40% 30- 180 4,580, 000 2. 22% 60.180S. tiabank, S. A. 5, 000,000 3. 53% 90 0 0% 0Total Inversiones Temporales 32, 695, 000 28,155, 000

14

Las inversiones en depósitos a plazo se realizan de acuerdo a las disponibilidades de laInstitución, cumpliendo además el acuerdo de la Junta Directiva ( ID 30/ 2005) demantener montos no mayores al 25% de los depósitos en una sola Institución financiera.

Al 31 de diciembre de 2012 y 2011, las inversiones temporales incluyen un monto deUS$695,000 y US$ 955, 000; respectivamente del Fondo de Protección del personal delFondo Social para la Vivienda( véase nota 29).

Nota 6— Inversiones Permanentes.

Un resumen de las inversiones permanentes al 31 de diciembrede 2012 y 2011, es elsiguiente:

2012 2011Bonos de la reforma agraria emitidos por el ISTA, que fueronrecibidos como pago por venta de parcelas de Terreno las

vertientes, jurisdicción de Apopa y Tonacatepeque al Institutode Transformación Agraria ( ISTA), según autorización JD-188-2009 Punto XVI del 16/ 12109 Y 1D- 048-2010 Punto V,literal° B" del 17/ 03/ 10. 665, 841 1, 230,353Fideicomiso FORDEH 5, 000 5, 000Total Inversiones Permanentes 670,841 1, 235,353

Nota 7— Inversiones en Préstamos— Netas.

Las inversiones en préstamos al 31 de diciembrede 2012 y 2011, se presentan acontinuación:

2012 2011Préstamos para Vivienda:

Préstamos Hipotecarios Vigentes 709,444, 196 709,895, 916Préstamos Hipotecarios Vencidos 67, 449,500 69, 515, 001Refinanciamientos Vigentes 7, 942,358 8, 436,512Refinanciamientos Vencidos 1, 809,297 2, 043, 188Préstamos Reestructurados Vigentes 39,681, 003 33, 510, 811Préstamos Reestructurados Vencidos 20, 185, 317 13, 161, 920Prestamos Reprogramados Vigentes 0 1, 695, 108Préstamos en Proceso de Ejecución Judicial 8, 459, 235 6, 339,205Sub- Total Préstamos para Vivienda 854, 970, 906 844, 597,661Otros PréstamosPréstamos a Empresas Privadas Financieras 0 168, 968Préstamos Personales 388,733 238, 495Terrenos con Promesa de Venta 10, 741 14, 959Sub- Total Otros Préstamos 399,474 422,422Total 855, 370,380 845, 020,083Provisión para Inversión en Préstamos 139, 197,435) 137, 540, 135)Totales Inversiones en Préstamos 716,172, 945 707,479,948

15

La provisión para inversiones en préstamos al 31 de diciembre de 2012 y 2011, incluyenuna reserva voluntaria de US$ 116,234, 427 y US$ 113, 691, 645, respectivamente.

El gasto de la provisión voluntaria durante el período transcurrido del 1 de enero al 31 dediciembre de 2012 y 2011 es de US$ 18, 675, 000 y US$ 24,667, 000, respectivamente.

El 23 de febrero de 2006, por recomendación de la Superintendencia del SistemaFinanciero, el Fondo Social para la Vivienda( FSV), reclasificó el saldo de los préstamosque se encontraban con la modalidad de contrato con promesa de venta celebrado bajo elrégimen legal de bien de familia (el cual no permite que el inmueble sea hipotecado), dela cuenta préstamos personales con garantía hipotecaria a la cuenta préstamos conpromesa de venta.

Los préstamos para vivienda son concedidos a plazos de hasta 25 años, con garantíahipotecaria. Al 31 de diciembre de 2012 y 2011, la cartera de préstamos con garantiahipotecaria incluye préstamos en ejecución judicial.

Al 31 de diciembre de 2012 y 2011, los créditos hipotecarios calificados como categoríaA, garantizan las emisiones de certificados de inversión( véase nota 14).

Estos créditos se encuentran a favor del Fondo Social para la Vivienda (FSV) ygarantizan las emisiones de valores de deuda cuando esta se constituya con préstamoshipotecarios, en cumplimiento a las regulaciones para el manejo de las garantías ( RCTG -32/ 2010), emitidas por la Superintendencia de Valores y además las hipotecasredescontadas a favor del Banco de Desarrollo de El Salvador ( BANDESAL), otorgadascon fondos provenientes de la línea de crédito rotativa por US$25, 000,000, segúnconvenio global de crédito con el banco del 7 de febrero de 2011. Adicionalmente se haautorizado la ampliación del financiamiento con BANDESAL por US$ 15, 000,000,recursos que se utilizarán para el financiamiento de créditos mayores a los US$28, 500,cuya tasa de interés pasiva es de 5. 25%( línea especial para vivienda de interés social).

Al 31 de diciembre de 2012 y 2011, los créditos hipotecarios calificados como categoríaAl y A2, garantizan las emisiones de certificados de inversión ( véase nota 14). Lacomposición de la cartera por categoría de riesgo, se muestra a continuación:

Al 31 de diciembre de 2012:

CategoríaNúmero de Monto de

Préstamos CapitalAl 82, 152 685, 879, 159A2 70 1, 147,961B 8, 112 64, 998, 519C1 1, 914 14, 451, 953C2 2, 721 21, 257, 282DI 2, 958 22, 629, 879D2 2, 091 15, 991, 689E 3, 924 28,614,464Total Categoría 103,942 854,970,906

16

Al 31 de diciembre de 2011:

CategoríaNúmero de Monto dePréstamos Capital

Al 82,553 677, 894, 299A2 68 1, 066,421B 8, 336 62, 634,359C 1, 901 14, 171, 346C2 2, 781 21, 714, 213Dl 2, 891 21, 655, 529D2 2, 201 16, 458,636B 4, 003 29,002,858Total Categoría 104, 734 844,597,661

Un resumen de esta cartera hipotecaria se presenta a continuación:

Saldo el 31 de diciembre de 2012 Saldo al 31 de diciembre de 2011Porcentaje Beneficiarios Saldo de Capital Porcentaje Beneficiarios Saldo de Capitalde ínter Número % Mónto de interés Número % Monto

0. 00 9 0.01 10,664 0. 00 0.00 9 0.01 14, 410 0. 004. 00 117 0. 12 815, 260 0. 10 4. 00 127 0. 12 617, 895 0. 074. 50 7 0. 10 21, 464 0.00 4. 50 13 0.01 24,468 0.004.77 4 0.00 35, 082 0.00 4. 77 4 0. 00 36, 876 0. 004.97 17 0. 02 124, 553 0.01 4.97 17 0. 02 129, 448 0. 025. 00 7 0.01 11, 970 0.00 5. 00 8 0.01 13, 668 0.005. 50 72 0.09 36,886 0. 00 5. 50 123 0. 12 60,687 0. 016. 00 2, 362 1. 54 32, 841, 416 3. 84 5. 79 4 0. 00 115, 704 0.016.02 0 0. 00 0 0.00 6. 00 1, 304 1. 25 17,398, 191 2. 066. 25 48 0.04 2, 350,016 0.27 6.02 44 0. 04 2, 162, 760 0. 266. 50 51, 367 50.99 264,527,955 30.94 6.25 0 0.00 0 0. 007.00 1, 605 1. 51 16, 932, 163 1. 98 6.50 54,997 52. 51 292, 891, 601 34.687. 21 6 0. 10 165, 759 0. 02 7. 00 1, 459 1. 39 13, 957,657 1. 657. 50 5 0. 00 27, 969 0.00 7. 50 4 0.00 17, 715 0.007. 77 6,514 6. 55 48,452, 283 5. 67 0 0 0 0 07. 97 12, 244 11. 35 93,026, 570 10. 88 7. 77 6, 973 6.66 53, 072, 480 6. 288.00 249 0. 21 2,984,438 0. 35 7. 97 11, 261 10. 75 85, 538, 511 10. 138.27 8 0. 00 75, 459 0. 01 8.00 202 0. 193 2,454, 638 0.298.47 8 0.00 75, 357 0. 01 8.47 1 0.001 8, 681 0. 008. 50 I 0.00 11, 128 0.00 8. 50 1 0. 001 11, 233 0.009. 00 25,355 24. 39 280, 558, 140 32. 81 9.00 24,707 23. 59 273, 719,381 32.419.25 3, 408 3. 15 103, 133, 912 12.06 9. 25 3, 061 2. 92 95, 427,613 11. 309.50 10 0. 01 144, 949 0.02 9. 50 6 0. 01 84,355 0.01

10.00 78 0.03 1, 285,609 0. 15 10.00 32 0. 03 388, 410 0. 0511. 00 3 0.00 16, 203 0.00 11. 00 4 0.00 22, 639 0. 0012. 50 364 0.34 6,708, 178 0.78 12. 50 321 0.31 6, 024,970 0. 7114. 50 74 0. 06 597, 523 0. 07 14. 50 51 0. 05 398,492 0.0515. 50 0 0. 00 0 0.00 15. 00 1 0.00 5, 178 0.00

103,942 100.00 854,970,906 100.00 104, 734 100 844597,661 100.00

17

Nota 8— Deudores Financieros.

El detalle de los deudores financieros al 31 de diciembre de 2012 y 2011, se presentan acontinuación:

Otras Rentabilidades Financieras2012

02011

740Otros Deudores Financieros 7, 161 6, 329Rendimiento de Títulos Valores 75, 802 78,596Ventas de Activos Fijos

16,000 50,000Intereses de Préstamos 6, 053, 364 5, 966, 691Bienes Inmuebles e Inmuebles Entregados a Terceros( a) 452,597 0Total Deudores Financieros 6, 604,924 6, 102, 356

a) Al 31 de diciembre de 2012, incluye el valor de terrenos entregados en comodatopor US$452, 597 y corresponde a Finca la Bretaña, San Martín US$28, 029 y FincaSan Lorenzo Santa Ana US$ 424,568 ( véase nota 12).

Nota 9— Inversiones Intangibles—Netas.

Las inversiones intangibles netos al 31 de diciembrede 2012 y 2011, se presentan acontinuación:

2012 2011Seguros Pagados por Anticipado 358,020 356,590Derechos de Propiedad Intelectual 199,355 98, 211Total Inversiones Intangibles—Netas 557,375 454,801

10— Inversiones no Recuperables— Netas.

Las inversiones no recuperables netas al 31 de diciembrede 2012 y 2011, se presentan acontinuación:

Anticipos por Servicios2012 2011

1, 322, 963 1, 050,892Costas Procesales no Recuperables 742, 146 517,234Sub— Total

2, 065, 109 1, 568, 126Estimación por Inversiones no Recuperables 2, 061, 730) 1, 566, 158)Total Inversiones no Recuperables—Netas 3, 379 1,% 8

18

Nota 11 — Existencias Institucionales.

Las inversiones en existencias al 31 de diciembre de 2012 y 2011, se presentan acontinuación:

Existencias de Consumo: 2012 2011

Productos Alimenticios Agropecuarios 323 3, 475Materiales de Oficina, Productos de Papel y Cartón 33, 659 39, 873Productos Químicos, Combustibles y Lubricantes 14, 774 16, 168Materiales de Uso o Consumo 69,953 53, 534Bienes de Uso y Consumo Diversos 3, 368 3, 526Sub-Total Existencias de Consumo 122, 077 116, 576Inmuebles para la Venta:Terrenos 2, 554,991 1, 473, 605Edificios e Instalaciones 18, 834 1, 355, 600Activos Extraordinarios 20, 178, 102 18, 673, 738Sub- Total Inmuebles para la Venta 22, 751, 927 21, 502, 943Total

22, 874, 004 21, 619, 519Estimación por Pérdidas, Obsolescencia y Meneas 21, 525, 499) 18, 744, 139)Total Existencias Institucionales 1, 348, 505 2, 875,380

Los inmuebles para la venta incluyen terrenos y viviendas, el saldo de estos al 31 dediciembre de 2012 y 2011, se presenta de la siguiente manera:

Terrenos para la Venta: 2012 2011

Finca La Bretaña, San Martín 94, 195 138, 755Las Vertientes, Tonacatepeque 243 243Comunidad Torres de Jerusalén 87,295 87,295Madre Tierra, Apopa

54, 279 54,279Finca La Selva, llopango 16, 414 16, 414Lotificación Comunidad 10 de Octubre 51, 839 51, 839Lotificación La Selva, Ilopango 12, 220 12,220Terrenos Relacionados con Viviendas Dañadas( a) 1, 276,996 1, 112, 560Sub-Total

1, 593, 481 1, 473, 605Revaluación de Terrenos 961, 511 1, 336,766Edificios e Instalaciones:Viviendas Adquiridas, Netas de Viviendas en Comodato 12, 054 12, 054Viviendas Deterioradas 6, 780 6, 780Activos Extraordinarios( b) 20, 178, 102 18, 673, 738Sub- Total

20, 196,936 18, 692, 572Total Inmuebles para la Venta 22, 751, 928 21, 502, 943Estimación por Pérdidas, Obsolescencia y Mermas( c) 21, 525, 499) 18, 744, 139)Total

1, 226,429 2, 758,804

Los terrenos fueron adquiridos durante los años de 1975 a 1978, con el propósito dedesarrollarlos para futuras construcciones de viviendas. Sin embargo la realización dealgunos inmuebles ha sido mediante venta en parcelas y/ o por el desarrollo de proyectosespeciales dirigidos a grupos poblacionales, con proyección social.

19

También forman parte de este inventario, los terrenos relacionados con viviendasdañadas, cuyo monto al 31 de diciembre de 2012 y 2011 es de US$ 1, 276,966 yUS$ 1, 112, 560 respectivamente.

a) Los inmuebles para la venta, específicamente los terrenos relacionados conviviendas dañadas, incluyen una provisión por pérdida por el 100% de su valorcontable de US$ 1, 276,966; autorizada su creación según punto VIII de JD- 016/ 12del 25 de enero de 2012.

b) El total de las viviendas para la venta al 31 de diciembre de 2012 y 2011, asciendea 1, 936 y 1, 886; respectivamente, de las cuales conforme a verificación fisicaefectuada por el Fondo Social para la Vivienda (FSV), durante el año, sedeterminó que existen 492 y 243, viviendas invadidas, respectivamente.

c) La estimación por pérdidas, obsolescencia y mermas al 31 de diciembre de 2012 y2011, incluyen una estimación voluntaria de US$4, 893, 856 y US$ 4,407,571,respectivamente.

Nota 12— Inversiones en Bienes de Uso.

Las inversiones en bienes de uso al 31 de diciembre de 2012 y 2011, se presentan acontinuación:

31 de diciembre de 2012 31 de diciembre de 2011Depreciación Valor Depreciación Valor

Descripción Costo Acumulada Neto Costo Acumulada NetoBienes Depreciable,

Edificioselnsmlaciones 2, 126, 233 872,489 1, 253, 744 2, 126,233 826,7% 1, 299,437Revalúo de Edificios eInstalaciones 1, 572,204 123, 811 1, 448, 393 1, 572,204 53, 062 1, 519, 142Equipo Médico y deLaboratorio 2, 381 1, 342 1, 039 2,381 913 1, 468Equipo de Transporta,Tracción y Elevación 365, 170 180, 258 184, 912 363, 764 149, 266 214, 498Maquinaria, Equipo yMobiliario Diverso 2, 784,277 1, 810366 973, 911 2, 659,670 1, 693, 291 966,379

Bienes o depreciebles6,850,265 2,988, 266 3, 861, 999 6, 724,252 2, 723, 328 4,000,924

n

Temnos( a) 1, 305, 327 0 1, 305, 327 1, 305, 327 0 1, 305, 327Revalúo de Terrenos 2, 163, 514 0 2, 163, 514 2, 163, 514 0 2, 163, 514Terrenos en Comodato( b) 0 0 0 452, 597 0 452, 597Obras de Ane y Culturales 16,206 0 16, 206 16,206 0 16,206

3, 485, 047 0 3, 485, 047 3, 937, 644 0 3,937,644

Total Inversiones enBienes de Uso 10, 335,312 2,988266 7,347046 10,661, 8% 2, 723, 328 7,938, 568

a) Durante el año 2011, la institución efectuó revaluación sobre los edificios,instalaciones y terrenos basado en el valúo efectuado por el Arq. Victor HugoValenzuela perito evaluador N° 066- 97 autorizado por la Superintendencia delSistema Financiero. Este inmueble está otorgado como garantía de la linea decrédito de BANDESAL.

20

b) Terrenos en Comodato

El terreno en comodato se refiere a Finca La Bretaña, San Martín, S. S. y SanLorenzo del Departamento; de Santa Ana, entregada en comodato al Estado yGobierno de El Salvador, para ser administrada por el Ministerio de Agricultura yGanadería por un plazo de cincuenta años, con el objeto de desarrollar un parquecon vocación ecológica.

El saldo de los terrenos entregado en comodato por valor de US$ 424, 568 fuereclasifrcado la cuenta 22533 Bienes Muebles e Inmuebles - Entregados a

Terceros - en comodato, por actualización del catálogo de cuentas y correspondeal valor histórico de adquisición.

Nota 13- Depósitos de Terceros.

Los depósitos de terceros al 31 de diciembre de 2012 y 2011; respectivamente, sepresentan a continuación:

2012 2011Asuntos Pendientes( a) 112, 100 108,618Honorarios por Contratos 137, 796 92,691Primas de Seguro por Cuenta de Cotizaciones 377,210 362, 341Indemnizaciones a Cotizantes 11, 600 11, 948Excedentes de Préstamos( b) 499,279 492, 159Cuotas de Amortización por Aplicar 69, 116 45, 324Complemento para Adquisición de Viviendas 192, 139 212, 190Alquiler de Viviendas 8, 888 8, 549Reparaciones Recuperables de Seguro 765, 644 612, 721Operaciones Varias Pendientes( e) 160, 135 165, 850Aporte a Crédito para Vivienda 144, 341 212, 198Aportes por Aplicar 7, 062 6, 913Depósitos en Garantia 901, 208 1, 220,330Depósitos Retenciones Fiscales 19,008 25, 952Embargos Judiciales 49,567 48, 019Otros 53, 561 47, 791Total Depósitos de Terceros 1,508,654 3, 673,594

a) El monto está formado por indemnizaciones pendientes de devolver a losusuarios por daños ocasionados por los terremotos y préstamos ya cancelados.

b) Al 31 de diciembre de 2012 y 31 de diciembre 2011, incluye un monto deUS$ 3, 595 y US$ 96; respectivamente del Fondo de Protección( véase Nota 29).

c) Corresponden a cheques reintegrados no reclamados por acreedores.

21

Nota 14 - Títulos Valores.

Los saldos de las obligaciones vigentes de las emisiones de valores negociados a través

de la Bolsa de Valores al 31 de diciembre de 2012 y 2011 se presentan a continuación:

Monto de la Fecha de Fecha de Tus de Tesa deDenominación Emisión Colocación Vencimiento 3// 122012 interés 3// 122011 interés

CIFSV-3

SerieA 5,714, 286 1410911998 14/092023 2, 514,286 4. 21 2, 742, 857 2. 79

Serie 4,000, 000 14110/ 1998 14/ 10/ 2023 1, 760,000 3. 66 1, 920, 000 2. 78Serie 3, 314, 286 16111/ 1998 16/ 112023 1, 458,286 3. 85 1, 590, 857 2. 71Serie 2,628, 571 14112/ 1998 14/ 122023 1, 156, 571 4. 21 1, 261, 714 2. 79Serie 4,685, 714 15/ 01/ 1999 15/ 012024 2,249, 143 3. 73 2,436, 572 2. 78

Serie 4,571, 429 12/ 02/ 1999 1210212024 2, 194, 286 3. 85 2, 377, 143 2. 73Serie 2, 628,571 12/ 0311999 12/ 03/ 2024 1, 261, 714 4. 21 1, 366,857 2. 79

Serie 4, 457, 143 16/ 0411999 16104/ 2024 2, 139, 428 3. 73 2,317,714 2. 78

32, 000,000 14, 733, 714 16, 013, 714

CIFSV-8

Serie 7,428,571 15/ 06/ 1999 15/ 062024 3, 565, 714 4. 21 3, 862, 857 2. 79Serie 5, 142, 857 14/ 07/ 1999 14107/ 2024 2,468, 571 3.66 2, 674, 286 2. 78Sede 1, 142, 857 19/ 0811999 19108/ 2024 548,571 4.04 594, 286 2. 71

Serie D 4, 571, 429 1610911999 16/092024 2, 194, 286 4. 21 2, 377, 143 2. 79Serie 5, 714, 286 1411011999 14/ 102024 2, 742,857 3. 66 2, 971, 428 2. 78Serio 4, 571, 429 14112/ 1999 14/ 122024 2, 194, 286 4.21 2, 377, 143 2.79

Serie 5, 714,286 14/ 012000 14/ 0112025 2,971, 429 3. 66 3, 200,000 2. 7834,285, 715 16, 685, 714 18,057, 143

CIFSV-10

Serie 6,857, 143 1410412000 14/ 042025 3, 565,714 3. 66 3, 840, 000 2. 78Serie 4, 571, 429 16105/ 2000 16/ 052025 2, 377, 143 3. 85 2,560, 000 2. 71

Serie 5, 714,286 141062000 141062025 2, 971, 429 4. 21 3, 200,000 2. 79Serie D 5, 714,286 14/ 0712000 14/072025 2, 971, 429 3.66 3, 200,000 2. 78

22, 857, 144 11, 885, 715 12, 800,000

CIFSV- 12

Serie 11, 428, 571 03110/2000 03/ 102025 5, 942, 857 3. 64 6, 400,000 2.78Serie 3, 428, 571 15/ 112000 15/ 112025 1, 782, 857 3. 85 1, 920,000 2.71

Sede 3,428, 571 14/ 122000 14112/ 2025 1, 782,857 4. 21 1, 920,000 2.79Sede 6, 857, 143 151012001 15101/ 2026 3, 840,000 3. 73 4, 114, 286 2. 78SerieE 6,854, 000 151022001 15/ 022026 3, 838,240 3. 85 4, 112, 400 2. 71Serie 6,888, 000 16103/ 2001 16/032026 3, 857,280 4. 21 4, 132, 800 2. 79Serie 6,888,000 24/ 042001 24/ 042026 3, 857,280 3. 61 4, 132, 800 2. 71

Sede 6,888,000 181052001 181052026 3, 857,280 3. 85 4, 132, 800 2. 71Sede 6,888,000 15/ 062001 15106/ 2026 3, 857,280 4. 21 4, 132, 800 2. 79Serie 6, 888,000 131072001 13/ 072026 3, 857, 280 3. 66 4, 132, 800 2. 78Serie K 3, 960,000 241082001 24/082026 2, 217, 600 4. 04 2, 376,000 2. 7Serie 3, 960,000 21/ 09/2001 21/ 092026 2, 217, 600 4. 36 2,376,000 2. 84Serie 3, 960,000 12/ 102001 12/ 102026 2, 217,600 3. 66 2,376,000 2. 78SereN 3, 960,000 16/ 112001 1611112026 2, 217,600 3. 85 2, 376,000 2. 71

82, 276, 856 45,343, 611 48,634, 686

Saldos que Pean 45,343, 611 48, 634, 686

22

Monto de la Fecha de Fecha de Tasa de Tasa deDenominación Emisión Colocación vencimiento 31/ 1220/ 2 interés 31/ 122011 Interés

Saldos que Vienen 45, 343, 611 48,634,686

CIFSV- 13

Serie A 12,000,000 14112/ 2001 14/ 122026 6,720, 000 4. 21 7,200,000 2. 79

Serie 8, 000,000 18/ 012002 18/ 012027 4, 800, 000 3. 73 5, 120, 000 2. 79

Serie 8, 000,000 14/022002 141022027 4, 800, 000 3. 85 5, 120, 000 2. 71Sede 8,000,000 14/ 032002 14/032027 4, 800,000 4. 21 5, 120, 000 2. 79

Serie E 9,000,000 12/ 042002 12/ 04/ 2027 5, 400,000 3.66 5, 760,000 2. 78

Serie F 9,000,000 151052002 15105/ 2027 5, 400,000 3. 85 5, 760,000 2. 71Serie G 9, 000,000 1410612002 141062027 5,400,000 4. 21 5, 760, 000 2. 79

Serie H 9, 000, 000 1210712002 12/ 072027 5,400, 000 3. 66 5, 760, 000 2. 78Serie l 9, 000, 000 161082002 16/ 082027 5,400, 000 3. 85 5, 760,000 2. 71Serie 4, 000,000 13/ 092002 13/ 092027 2,400,000 4.21 2, 560,000 2.79

Serie K 8,000,000 / 6/ 102002 16/ 102027 4,800,000 3. 73 5, 120, 000 2. 78Sede L 7, 000,000 15/ 112002 15111/ 2027 4,200,000 3. 85 4,480,000 2. 71

100,000,000 59,520,000 63, 520,000

CIFSV- 14

Tramo 1 8,000,000 13112/ 2002 13/ 122027 4, 800,000 4. 21 5, 120, 000 2. 79

Tramo2 8,000,000 14/ 022003 14/ 022028 5, 120, 000 3. 85 5, 440,000 2. 71Tramo3 8,000,000 11/ 042003 111042028 5, 120, 000 3.66 5, 440,000 2. 78

Tramo4 9,000,000 11/ 072003 11107/ 2028 5, 760,000 3.66 6, 120, 000 2. 78Tramo 9,000,000 22/082003 221082028 5, 760,000 4.04 6, 120, 000 2. 7Tmmo6 9, 000, 000 121092003 12/ 092028 5, 760, 000 4.21 6, 120, 000 2. 79

Tramo7 9, 000, 000 12112/ 2003 12/ 122028 5, 760, 000 4.21 6, 120, 000 2.79Tramo8 9, 000,000 27/022004 271022029 6, 120, 000 4. 13 6, 480,000 2.7Tramo9 8, 000,000 02/042004 021042029 5, 440,000 3. 64 5, 760,000 2.81Tramo 10 9,000,000 28/052004 281052029 6, 120, 000 4. 13 6,480,000 2.72

Tramo 11 9,000,000 02/072004 02/ 072029 6, 120, 000 3. 64 6,480, 000 2. 81Tramo 12 9,000, 000 301072004 30/072029 6, 120, 000 3. 86 6, 480, 000 2. 71

104, 000, 000 68,000,000 72, 160, 000

Total Títulos Valores 216, 168,754 231, 185,543

Los títulos valores al 31de diciembre de 2012 y 2011, están garantizados por carterade préstamos hipotecarios por un monto equivalente al 125% del saldo de la deuda.

Nota 15- Préstamos.

Los préstamos por pagar al 31 de diciembre de 2012 y 2011 respectivamente; se detallan acontinuación:

2012 2011Préstamo suscrito el 7 de febrero de 2011, con el Banco deDesarrollo de El Salvador ( BANDESAL) por un monto deUS$ 25, 000, 000 del cual podrá hacer uso parcial el FSV; haráuso exclusivamente para la apertura de créditos para los

destinos considerados en el manual de créditos deBANDESAL, el plazo de la ¡ loca de crédito será a partir deesta fecha hasta la finalización del plazo de los créditosdescontados dentro de la misma, la tasa de interés anual será enfunción del plazo del crédito según rango de tasas publicadasporBANDESAL. 23, 856,766 18, 490, 532Total Préstamos 23, 856,766 18,490,532

23

Nota 16 — Depósitos de Afiliados por Contribuciones.

Los depósitos de afiliados por contribución al 31 de diciembre de 2012 y 2011, sedetallan a continuación:

2012 2011

Cotizaciones Depuradas 247,080, 177 255, 102, 265

Provisión para Reclamos de Cotizaciones 10, 628,458 10, 639, 635

Total Depósitos de Afiliados por Contribuciones 257,708,635 265,741, 900

En sesión celebrada el 25 de septiembre de 1997, la Junta Directiva acordó utilizar la

emisión de los estados de cuenta al 31 de diciembre de 1997, y realizar una fuertecampaña publicitaria para oficializar los saldos de la cuenta individual de depósitos de

los afiliados, y dejar pendiente la decisión sobre las cantidades que no logren serdepuradas hasta que se concluya esta actividad.

En sesión del 11 de febrero de 1998, la Junta Directiva acordó que se emitan los

estados de cuenta individual de cotizaciones para depurar los saldos con los datos del

mes anterior al que entre en operaciones en el nuevo sistema de ahorro parapensiones.

En sesión del 16 de diciembre de 2008, la Junta Directiva autorizó se traslade el saldo

existente al mes de diciembre de 2008, de la cuenta corriente no depurados a la cuentaProvisión para Reclamo de Cotizaciones", de la cual se atenderán las solicitudes de

trabajadores por devolución con reclamo por inconformidad de saldos.

La tasa de interés pasiva que se paga a las cotizaciones a partir de diciembre de 2000,es del 0. 5% de interés anual.

Nota 17— Acreedores Financieros.

El detalle de los acreedores financieros al 31 de diciembre de 2012 y 2011, se presentan acontinuación:

2012 2011Provisión para Infraestructura 8, 368, 534 7, 464,692Acreedores Monetarios por Remuneraciones 413, 472 420,640Acreedores Monetarios por Adquisición de Bienes y Servicios 1, 030,667 886, 558Acreedores Monetarios por Gastos Financieros y Otros 1, 229,665 976,793Indemnizaciones Laborales 54, 678 33, 161

Provisión para Prestaciones Laborales(nota 29) 2, 107, 972 1, 672,347Acreedores Monetarios por Pagar 810, 074 465, 183Acreedores Monetarios por Inversiones en Activos Fijos 63, 031 2, 252

Acreedores Monetarios por Inversiones Financieras 39, 512 35, 292

Total Acreedores Financieros 14, 117, 605 11, 956,918

24

Nota 18— Patrimonio Estatal.

El movimiento del patrimonio al 31 de diciembre de 2012 y 2011, es el siguiente:

Resultados

Patrimonio de Superávit Reserva

Inalltuclona Ejerciei., Resollad., por Re.. para Técnln-

Detalle DearWetallzvdaa A. firlore, Acumulados Revrluarión Ener., , I. Rias. Pa1e Total

Saldos al 31 de

diciembre de 2011 6, 635, 429 219,698 25, 594, 601 5, 072, 484 198, 029, 811 30, 302 235, 582, 325

Mediarle acuerdo N°

AG- 1282012 Punto

7 del 20/032012, se

autorieÓ distribuir

excedentes para

in= Mentar la

reserve general. 0 0 ( 25, 594,601) 0 25, 594, 601 0 0

Ajuste por

ariaciones de la

Reserva Técnica deRi., Pais por

deterioro del unto,

intesuacional del

riesgo de los paises

de donde procedenlas fondos. 0 ( 647) 0 0 0 647 0

Ajuste al revalúo de

terreno Finca La

Bretaña por

actualiración de su

Mor en libros ydescargo por

Donación a laSecretaría de

legónsegún

dn social

Ac de

1D- 031201212 ppuntoV del 15102/ 2012. 0 0 0 ( 375,255) 0 0 ( 375, 255)

Resultados delejercicio2012 0 0 29,860,653 0 0 0 29,860, 653Saldos al 31 de

diciembre de 2012 6,635, 429 219, 051 29,860, 653 4, 697,229 223,624, 412 30,949 265, 067, 723

Nota 19— Cuentas de orden.

En las cuentas de orden se incluyen los saldos de préstamos con garantía real que tenganmás de doce meses de antigüedad de saldo vencido de capital, que no se encuentren enproceso de ejecución judicial, deberán reconocerse como pérdida; efectuando su inclusiónen cuentas de orden, a partir de marzo de 2008, bajo condiciones similares a lasestablecidas en la NCB— 012 emitida por la Superintendencia del Sistema Financiero. Unresumen al 31 de diciembre de 2012 y 2011, es el siguiente:

2012 2011Intereses de Préstamos Vencidos 11, 276,673 9, 047, 182Activos Castigados 153, 764,904 142, 306,244

Totales Cuentas de Orden 165,041, 577 151, 353,426

25

Nota 20— Ingresos Financieros y Otros.

El saldo de ingresos financieros reconocidos por la administración de la institución, al

31 de diciembre es el siguiente:

2012 2011

Rentabilidad de Inversiones Financieras 1, 075, 073 656, 495

Intereses de Préstamos Otorgados 63, 563, 176 64, 651, 726

Totales Ingresos Financieros y Otros 64,638,249 65, 308, 221

Nota 21 — Ingresos por Venta de Bienes y Servicios.

Los ingresos por venta de bienes y servicios, al 31 de diciembre de 2012 y 2011, es elsiguiente:

2012 2011

Venta de Servicios Públicos 21, 714 228, 191

Venta de Bienes Muebles 2, 751 4, 752

Venta de Bienes Inmuebles 6, 734, 541 5, 579, 520

Total Ingresos por Venta de Bienes y Servicios 6, 759, 006 5, 812,463

Nota 22 —Ingresos por Actualización y Ajustes.

Los ingresos por actualizaciones y ajustes, al 31 de diciembre de 2012 y 2011, sedetallan a continuación:

2012 2011

Indemnizaciones y Valores no Reclamados 572, 139 569, 778

Ingresos Diversos( a) 16, 034,244 13, 085, 427

Corrección de Recursos( b) 485, 708 3, 191, 000

Ajustes de Ejercicios Anteriores 52, 741 456,081

Totales Ingresos por Actualización y Ajustes 17, 144, 832 17, 302, 286

a) El monto corresponde a la recuperación de capital e intereses de activoscastigados registrados en cuentas de orden.

b) El monto corresponde a las deducciones efectuadas a la reserva desaneamiento de préstamos realizados durante el año, como resultado delanálisis mensual efectuado por la administración, lo cual se contabiliza deacuerdo con los instructivos emitidos por la Superintendencia del SistemaFinanciero.

26

Nota 23 - Gastos en Personal.

Los gastos en personal al 31 de diciembre de 2012 y 2011, se presentan acontinuación:

2012 2011

Remuneraciones Personal Permanente 59,250 62, 100

Remuneraciones Personal Eventual 7, 767, 116 7, 551, 127

Remuneraciones por Servicios Extraordinarios 145, 136 151, 003

Contribuciones Patronales a Instituciones de Seguridad 595, 787 584, 998

Indemnizaciones 617, 713 624,242

Comisiones 50, 085 44, 950

Totales Gastos en Personal 9,235,087 9, 018,420

El número de empleados al 31 de diciembre de 2012 y 2011 es de 469 y 462respectivamente.

Nota 24- Gastos por Bienes de Consumo y Servicio.

Un resumen de los gastos por bienes de consumo y servicios al 31 de diciembre de2012 y 2011, es el siguiente:

2012 2011

Productos Alimenticios Agropecuarios 54, 920 49,435

Productos Textiles y Vestuarios 52, 864 60,320

Productos de Papel, Cartón e Impresos 98,336 105, 529

Productos de Cuero y Caucho 2, 762 2, 467

Productos Químicos Combustibles y Lubricantes 80,440 90, 967

Minerales y Productos Derivados 1, 628 2, 100

Materiales de Uso y Consumo 66, 182 53, 640

Bienes de Uso y Consumo Diverso 26, 904 19, 454

Servicios Básicos 661, 261 619,240

Mantenimiento y Reparación 154, 915 140, 023

Servicios Comerciales 622,634 339,441

Otros Servicios y Arrendamientos Diversos 3, 146, 627 3, 784,416

Arrendamientos y Derechos 224,384 214,283

Pasajes y Viáticos 33, 403 78, 870

Servicios Técnicos y Profesionales 871, 328 858, 443

Totales Gastos por Bienes de Consumo y Servicio 6, 098,588 6, 418, 628

27

Nota 25 — Gastos Financieros y Otros.

El detalle de los gastos financieros y otros al 31 de diciembre de 2012 y 2011, sepresentan a continuación:

2012 2011Primas y Gastos por Seguros y Comisiones Bancarias 536, 762 602,979Impuestos, Derechos y Tasas 654, 194 666,877Intereses y Comisiones de Títulos Valores en el Mercado 7, 379,201 6, 671, 595Intereses y Comisiones de la Deuda Intema 750,349 242, 895Totales Gastos Financieros y Otros 9,320,506 1,184, 346

Nota 26— Costo de Ventas y Cargos Calculados.

El saldo de costo de ventas y cargos calculados, al 31 de diciembre de 2012 y 2011, esel siguiente:

2012 2011Costo de Ventas de Bienes de Uso 44,560 140, 362Gastos por Descargo de Bienes de Larga Duración 17, 020 23, 878Gastos por Obsolescencia y Mermas( a) 5, 845, 297 4, 322, 784Amortización de Inversiones Intangibles 1, 188, 241 1, 106,411Gastos por Inversiones no Recuperables( b) 18, 904, 504 24, 811, 017Depreciación de Bienes de Uso 417,834 298,500Costo de Ventas de Activos Extraordinarios( c) 6, 292, 289 5, 193, 084Total Costo de Ventas y Cargo Calculados 32, 709, 745 35, 896,036

a) Corresponde a gastos provenientes de saneamiento de activos extraordinariosefectuados durante el 2012.

b) En esta cuenta se registra los aumentos a las reservas de saneamiento de lospréstamos hipotecarios, según normativa de la Superintendencia del SistemaFinanciero y políticas internas de la Institución.

c) Corresponde a gastos provenientes de saneamiento de activos extraordinarios.

Nota 27— Gastos por Actualizaciones y Ajustes.

El saldo de gastos por actualización y ajustes al 31 de diciembre de 2012 y 2011, es elsiguiente:

2012 2011Ajustes de Ejercicios Anteriores 8, 351 15, 940Total Gastos por Actualizaciones y Ajustes 801 15,940

28

Nota 28 — Conciliación del Estado de Rendimiento Económico con el Estado deEjecución Presupuestaria.

Ingresos por

Ingresos Venta de Ingresos por

Financieros y Bienes y ActualssacionesDiciembre de 2012 Otros Servicios y Asustes

Saldo Según Estado de RendimientoEconómico: 64,638, 249 6, 759,006 17, 144, 832

Operaciones no monetarias ( TM2) porreclasificaciones y ajustes en el proceso de

8 048 171 0 0reversiones de préstamos vigentes a vencidos yviceversa.

Operaciones no monetarias ( TM2) por ventas deactivos extraordinarias no considerados en el 0 6, 739, 224) 0

presupuesto de ingresos.

Operaciones no monetarias ( TM2)

porlarecuperaciónde las cuentas de orden en

cuanto a intereses ycapital de los préstamoscastigados, liberación de reservas de préstamos

según NCB-22 y ajustes contables de ejerciciosanteriores. 0 0 17, 144, 832)Saldo Según Estado de Ejecución

72,686,420 19,782 0Presupuestaria

Ingresos por

Ingresos Venta de Ingresos por

Financieros y Bienes y ActualincionesDiciembre de 2011 Otros Servicios YASustes

Saldo según estado de rendimiento Económico: 65, 308,220 5,812,463 17,302, 286

Operaciones no monetarias ( TM2) porreclasificaciones y ajustes en el proceso de

5, 404, 160 0 0reversiones de préstamos vigentes a vencidos yviceversa.

Operaciones no monetarias ( TM2) por ventas deactivos extraordinarias no considerados en el 0 5, 550, 000) 0presupuesto de ingresos.

Operaciones no monetarias ( TM2) por larecuperaciónde las cuentas de orden en cuanto aintereses y capital de los préstamos castigados

0 0 17, 302, 286)liberación de reservas de préstamos segúnNCB022 y ajustes contables de ejerciciosanteriores.

Saldo según Estado de Ejecución70, 712, 380 262, 463 0Presupuestaria

29

Nota 29— Fondo de Protección.

Los recursos del Fondo de Protección del personal del Fondo Social para la vivienda queestán incluidos en los estados financieros del Fondo Social para la vivienda y que paraefectos de interpretación de los estados financieros de la institución deben considerarsecomo fondos restringidos. El detalle de los recursos y obligaciones del Fondo deProtección incluidos en los estados financieros del FSV al 31 de diciembre de 2012 y2011, se presentan a continuación:

2012 2011Disponibilidades

Bancos Comerciales- Cuentas Corrientes 9, 449 997Bancos Comerciales- Cuentas de Ahorro 47,616 32, 130Total 57,065 33, 127

Anticipos de Fondos

Anticipos por Servicios 1, 359, 744 684, 364

Inversiones TemporalesBanco Promérica, S. A. 175, 000 375, 000G& T Continental El Salvador, S. A. 360, 000 580, 000Banco Hipotecario 160, 000 0Total 695,000 955,000

Depósitos de TercerosExcedentes de Préstamos 3, 595 96

Acreedores Financieros

Provisiones para Prestaciones Laborales 2, 107,972 1, 672,347

El Fondo de Protección del personal del Fondo Social para la Vivienda fue creado conbase en la cláusula N° 44 del Contrato Colectivo de Trabajo suscrito entre el Fondo Socialpara la Vivienda y el Sindicato de Trabajadores del Fondo Social para la Vivienda y estáintegrado por el presidente y Director Ejecutivo, el personal Ejecutivo y los Trabajadoresdel Fondo Social para la Vivienda.

Las principales finalidades del Fondo de Protección son:

a) Administrar los aportes mensuales que el FSV efectúe en concepto de retiro.

b) Administrar los aportes que hagan los trabajadores, garantizar que los recursosaportados al Fondo de Protección produzcan rendimientos a niveles financierosaceptables.

La Junta Directiva del FSV, es el máximo organismo del Fondo de Protección en loadministrativo, financiero y normativo. Corresponde al comité administrativo en otrasfunciones, definir la forma en que se manejarán las cuentas de los aportes, velar por elcumplimiento de los fines del Fondo de Protección, Preservar y acrecentar los recursos,cumplir y hacer cumplir las decisiones de Junta Directiva del FSV.

30

Forman parte de los recursos del Fondo de Protección, los aportes obligatorios de los

empleados ( 4% de su salario nominal quincenal) y los aportes que FSV haga a favor decada empleados en concepto de Fondo de retiro (4% del sueldo nominal de cada

empleado). Dichos recursos se invertirán siguiendo criterios económicos y financieros,que permitan lograr el máximo rendimiento y seguridad de sus operaciones. Los interesesdevengados por los fondos, serán aplicados a cada una de las cuentas del personal. Para ladevolución de aportes, el comité administrativo liberará las cuentas a los empleados enlos casos de retiro voluntario, terminación de contrato o supresión de cargo.

Hasta que el Fondo de Protección cuente con su propia personería jurídica, el FSV llevará

los registros contables de los recursos del mismo y los presentará en los diferentes rubrosde sus recursos y obligaciones en los Estados Financieros Institucionales. El Fondo deProtección, llevará los registros extracontables por los aportes del FSV y los aportes delos trabajadores por separado e individualmente.

Nota 30— Compromisos y Contingencias.

Préstamo suscrito el 7 de febrero de 2011, con el Banco de Desarrollo de El SalvadorBANDESAL) por un monto de US$ 25, 000, 000 del cual podrá hacer uso parcial el

FSV hará uso exclusivamente para la apertura de créditos para los destinosconsiderados en el manual de créditos de BANDESAL, el plazo de la línea de créditoserá a partir de esta fecha hasta la finalización del plazo de los créditos descontadosdentro de la misma, el FSV hará uso de la presente línea de crédito rotativo por mediode retiros de cantidades parciales que dependerán de las necesidades, según las líneasde crédito que se aplique y se hará a través de pagarés y de cualquier otro título valoro cualquier otro documento legalmente permisible admitido por el Banco, la tasa deinterés anual será en función del plazo del crédito según rango de tasas publicadas porBANDESAL.

Nota 31 — Proceso de Adopción de Normas Internacionales de InformaciónFinanciera.

El 7 de octubre de 2009, el Consejo de Vigilancia de la Profesión de Contaduría Pública yAuditoría, emitió la siguiente resolución:

a) Aprobar el Plan Integral para la adopción de las Normas Internacionales de

Información Financiera para Pequeñas y Medianas Entidades, y las NormasInternacionales de Información Financiera, según las versiones oficiales emitidaspor el Organismo Internacional IASB ( Intemational AccountingStandardsBoard).

b) Las Entidades que no cotizan en el mercado de valores, deberán presentar susprimeros estados financieros con base a Normas Internacionales de InformaciónFinanciera para Pequeñas y Medianas Entidades por el ejercicio que inicia el 1 deenero de 2011.

31

c) Las Entidades que cotizan en el mercado de valores deberán presentar susprimeros estados financieros con base a las Normas Intemacionales deInformación Financiera, por el ejercicio que inicia el 1 de enero de 2011. Las

compañías que no cotizan en el mercado de valores podrán adoptar

voluntariamente las Normas Internacionales de Información Financiera.

En concordancia con lo anterior la Superintendencia de valores, el 9 de Agosto de 2010emitió circular N° SV— 0681, en la cual comunico que:

Para dar cumplimiento a la resolución N° 113/ 2009 Consejo de Vigilancia de la Profesiónde Contaduría Pública y Auditoría. El Fondo Social para la Vivienda deberá presentar losprimeros estados financieros con base a Normas Intemacionales de InformaciónFinanciera, versión completa y oficial en idioma español emitida por el IASB, a partir delejercicio que inicia el 1 de enero de 2011.

Por su parte la Dirección General de Contabilidad Gubernamental comunicó al FSV ennota DG- 1148/2010 de fecha 30 de agosto de 2010, que el proceso de implantación entrela Normativa del Sistema Gubernamental y las Normas Intemacionales de InformaciónFinanciera aplicables al sector público forma parte de los proyectos estratégicos del planquinquenal del Ministerio de Hacienda a iniciarse en 2011, teniéndose previstomodernizar todo el esquema conceptual y funcional del Sistema de AdministraciónFinanciera Integrado ( SAFI), dentro del cual está contemplada la armonización de lanormativa del sistema contable gubernamental con la normativa intemacional aplicable alsector público. Por lo cual, el FSV continuará presentando los estados financieros conbase a la normativa vigente.

La Dirección General de Contabilidad Gubernamental comunicó al FSV en nota DG -0295/ 2011 de fecha 01 de marzo de 2011, que se tiene previsto para el presente añorealizar un proceso divulgativo de los avances y propuestas de cambios técnicos paraarmonizar la Contabilidad Gubernamental con los estándares internacionales decontabilidad aplicables al sector público que permitan contar con observaciones ysugerencias de los funcionarios directamente involucrados y responsables de los registroscontables a nivel institucional, lo que facilitara implementar los cambios y nuevoscriterios contables de la valuación y reconocimiento y presentación de las transaccionesfinancieras a través de un proceso gradual a partir del año 2012.

Según nota DGCG- 105312012 de fecha 23 de agosto de 2012, la Dirección General deContabilidad Gubernamental, comunicó al FSV que la implementación de las NIC- SP enel Sistema de Contabilidad Gubernamental está siendo abordado como parte integral delproyecto de modernización y actualización conceptual del SAFI, incluido en el PlanEstratégico 2010- 2014 del Ministerio de Hacienda, el cual se encuentra todavía en la fasede definición del nuevo modelo conceptual por parte de Consultores Internacionales.

De conformidad a los avances de dicho diagnóstico, el tema de NIC- SP en laContabilidad Gubernamental, será un proceso gradual y paulatino que se dará a conoceroportunamente.

32

Nota 32— Administración de Riesgos del Fondo Social para la Vivienda.

Gestión Integral de Riesgos.

El FSV tiene una fuerte y conservadora cultura de administración de riesgos y, comoproceso estratégico es una responsabilidad compartida por todos los empleados de laentidad, quienes contribuyen en la identificación, medición, control, mitigación,monitoreo y comunicación de los distintos tipos de riesgos a los que se encuentranexpuestas las operaciones que realiza la institución; todo con el propósito de mantener laestabilidad financiera y operativa y mantener respuestas efectivas para atender eventosindeseados o interrupciones no planeadas.

Desde el año 2007 el FSV cuenta dentro de su estructura organizativa, con la Unidad deRiesgos, adelantándose así, a las exigencias regulatorias presentes y alineándose a lasrecomendaciones sobre mejores prácticas de riesgos emitidas por organismos

internacionales como el Comité de Basilea. De igual forma cuenta con un Comité deRiesgos, el cual tiene como parte de sus integrantes a un Director Externo, al Presidente yDirector Ejecutivo de la institución y al Jefe de la Unidad de Riesgos.

La Gestión Integral de Riesgos del FSV ( GIR) es acompañada por an robusto sistema decontrol interno, compuesto por un conjunto de órganos de control, estructuraorganizacional, procedimientos, etc. que garantizan el cumplimiento de las diferentes

políticas. De igual forma, es fortalecida a través de nuestro sistema de Gestión de laCalidad bajo la norma ISO 9001: 2008, el cual fue nuevamente certificado a principios delano 2012.

Los riesgos específicos definidos por el FSV para su gestión y control son: Riesgo deCrédito, Riesgo Operacional, Riesgo de Liquidez y Riesgo de Mercado ( tasa de interés).

1) Riesgo de Crédito.

El riesgo de crédito se refiere a la posibilidad de pérdida, debido al incumplimiento de lasobligaciones contractuales relacionadas a los créditos hipotecarios otorgados, al mercadoobjetivo definido y según las lineas de créditos con que se cuenta.

Existe una sólida estructura organizativa responsable de implementar Políticas, Manualesy Procedimientos para el análisis del riesgo de la contraparte, otorgamiento, desembolso,seguimiento, recuperación y monitoreo de la cartera crediticia.