HƯỚNG DẪ N QUYẾ T TOÁN THUẾ · - NĐ số 218/2013/NĐ-CP, ngày 26/12/2013 Quy định...

72

HƯỚNG DẪN QUYẾT TOÁN THUẾ

Transcript of HƯỚNG DẪ N QUYẾ T TOÁN THUẾ · - NĐ số 218/2013/NĐ-CP, ngày 26/12/2013 Quy định...

HƯỚNG DẪN QUYẾT TOAacuteN THUẾ

- Luật số 322013QH13 ngagravey 1962013

- Luật số 712014QH13

- NĐ số 2182013NĐ-CP ngagravey 26122013 Quy định vagrave hướng dẫn thi

hagravenh Luật Thuế TNDN coacute hiệu lực từ ngagravey 01012014

- NĐ số 122015NĐ-CP ngagravey 12022015 của CP quy định chi tiết thi

hagravenh Luật sửa đổi bổ sung một số điều của caacutec Luật về thuế vagrave sửa

đổi bổ sung một số điều của caacutec NĐ về thuế

- Thocircng tư số 2002014TT-BTC ngagravey 22122014 amp Thocircng tư số số

1332016TT-BTC ngagravey 22122014 của BTC

- Thocircng tư số 782014TT-BTC ngagravey 18062015 Thocircng tư số

1192014TT-BTC ngagravey 18062015 Thocircng tư số 1512014TT-BTC

ngagravey 18062015 amp Thocircng tư số 962015TT-BTC ngagravey 0682015 của

BTC

- NĐ số 202017NĐ-CP ngagravey 24012017 amp Thocircng tư số 412017TT-

BTC 2842017 về QLT đối với caacutec DN coacute GDLK

- NĐ số 1462017NĐ-CP ngagravey 15122017 amp Thocircng tư số

252018TT-BTC ngagravey 1632018

CAacuteC VĂN BẢN THỰC HIỆN

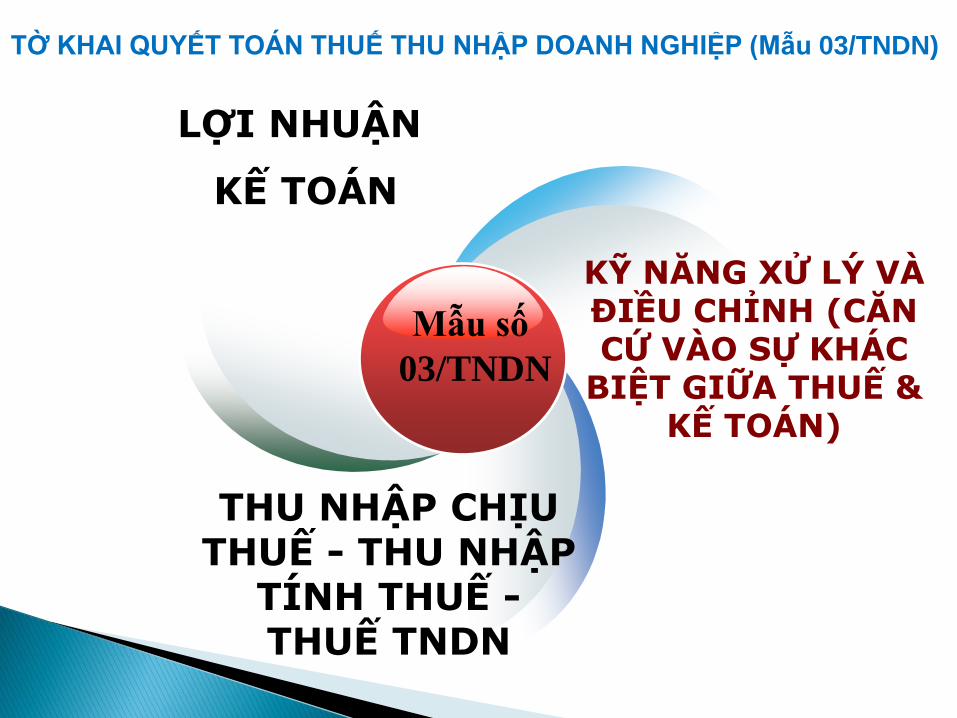

Mẫu số

03TNDN

KỸ NĂNG XỬ LYacute VAgrave ĐIỀU CHỈNH (CĂN CỨ VAgraveO SỰ KHAacuteC

BIỆT GIỮA THUẾ amp KẾ TOAacuteN)

THU NHẬP CHỊU THUẾ - THU NHẬP

TIacuteNH THUẾ - THUẾ TNDN

LỢI NHUẬN

KẾ TOAacuteN

TỜ KHAI QUYẾT TOAacuteN THUẾ THU NHẬP DOANH NGHIỆP (Mẫu 03TNDN)

STT Chỉ tiecircu Matilde số

Caacutech ghi

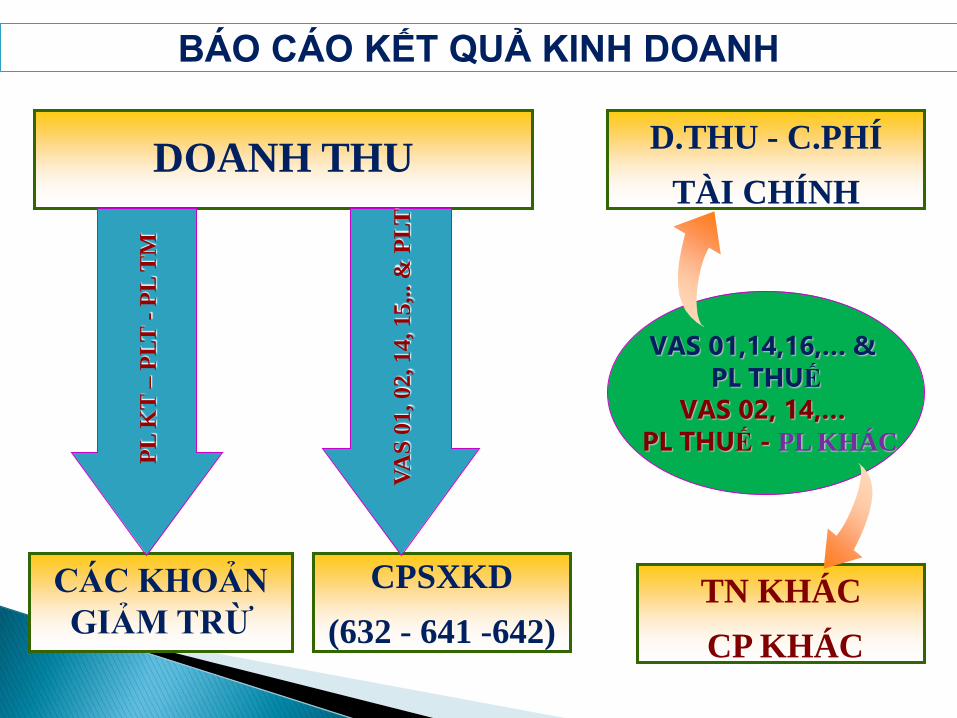

Kết quả kinh doanh ghi nhận theo baacuteo caacuteo tagravei

chiacutenh

1 Doanh thu baacuten hagraveng vagrave cung cấp dịch vụ

[01] TK 511 (TT 2002014TT-BTC TK 511 khocircng bao gồm TGTGT theo PPTT TTTĐB TXK TBVMT)

Trong đoacute - Doanh thu baacuten hagraveng hoaacute dịch vụ XK [02] TK 511 XK

2 Caacutec khoản giảm trừ doanh thu

([03]=[04]+[05]+[06]+[07])

[03]

a Chiết khấu thương mại [04] TK 521

b Giảm giaacute hagraveng baacuten [05] TK 521 (532)

c Giaacute trị hagraveng baacuten bị trả lại [06] TK 521 (531)

d Thuế TTĐB Thuế XK Thuế GTGT theo PP trực

tiếp phải nộp

[07]

3 Doanh thu hoạt động tagravei chiacutenh [08] TK 515

PHỤ LỤC 03-1A

KẾT QUẢ HOẠT ĐỘNG SẢN XUẤT KINH DOANH

STT Chỉ tiecircu Matilde số

Caacutech ghi

4 Chi phiacute sản xuất kinh doanh hagraveng hoaacute dịch vụ

([09]=[10]+[11]+[12])

[09]

a Giaacute vốn hagraveng baacuten [10] TK 632

b Chi phiacute baacuten hagraveng [11] TK 641

c Chi phiacute QLDN (bao gồm CT [C5] - nếu coacute triacutech

lập qũy KHCN)

[12] TK 642

5 Chi phiacute tagravei chiacutenh [13] TK 635

Trong đoacute Chi phiacute latildei tiền vay dugraveng cho SXKD [14] TK 635 LAtildeY

VAY

6 Lợi nhuận thuần từ hoạt động kinh doanh

([15]=[01]-[03]+[08]-[09]-[13])

[15]

7 Thu nhập khaacutec [16] TK 711

8 Chi phiacute khaacutec [17] TK 811

9 Lợi nhuận khaacutec ([18]=[16]-[17]) [18]

10

Tổng lợi nhuận kế toaacuten trước thuế thu nhập

doanh nghiệp ([19]=[15]+[18]) [19]

PHỤ LỤC 03-1A

KẾT QUẢ HOẠT ĐỘNG SẢN XUẤT KINH DOANH

DTHU - CPHIacute

TAgraveI CHIacuteNH DOANH THU

TN KHAacuteC

CP KHAacuteC

CAacuteC KHOẢN

GIẢM TRỪ

CPSXKD

(632 - 641 -642)

BAacuteO CAacuteO KẾT QUẢ KINH DOANH

PL

KT

ndash P

LT

- P

L T

M

VA

S 0

1 02 14 15

amp

PL

T

VAS 011416hellip amp PL THUẾ

VAS 02 14hellip PL THUẾ - PL KHAacuteC

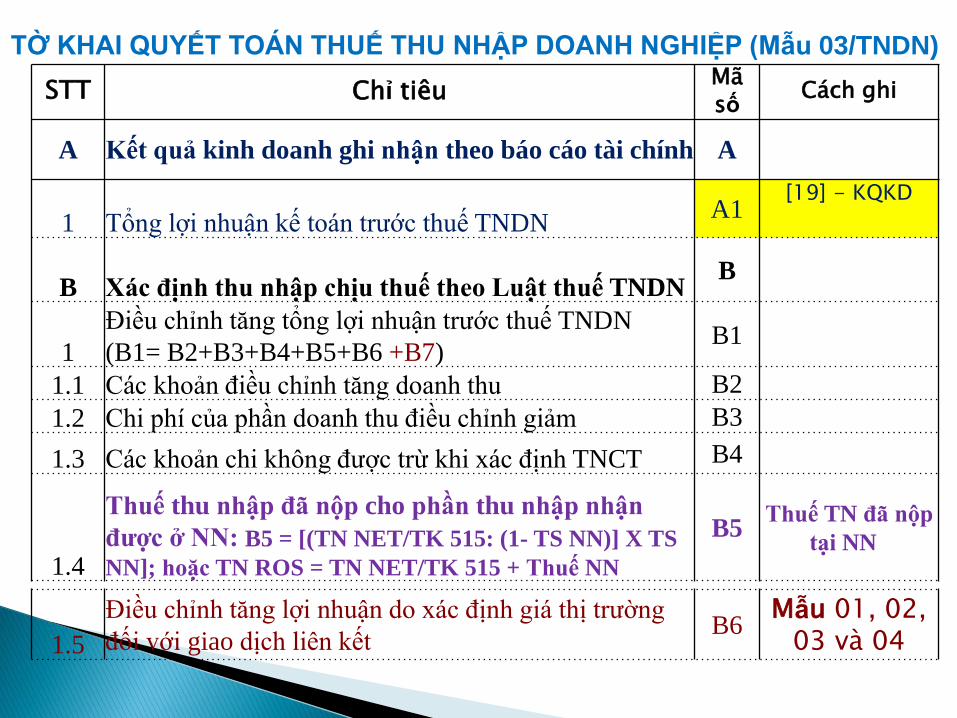

STT Chỉ tiecircu Matilde số

Caacutech ghi

A Kết quả kinh doanh ghi nhận theo baacuteo caacuteo tagravei chiacutenh A

1 Tổng lợi nhuận kế toaacuten trước thuế TNDN A1

[19] - KQKD

B Xaacutec định thu nhập chịu thuế theo Luật thuế TNDN B

1

Điều chỉnh tăng tổng lợi nhuận trước thuế TNDN

(B1= B2+B3+B4+B5+B6 +B7) B1

11 Caacutec khoản điều chỉnh tăng doanh thu B2

12 Chi phiacute của phần doanh thu điều chỉnh giảm B3

13 Caacutec khoản chi khocircng được trừ khi xaacutec định TNCT B4

14

Thuế thu nhập đatilde nộp cho phần thu nhập nhận

được ở NN B5 = [(TN NETTK 515 (1- TS NN)] X TS

NN] hoặc TN ROS = TN NETTK 515 + Thuế NN

B5 Thuế TN đatilde nộp

tại NN

TỜ KHAI QUYẾT TOAacuteN THUẾ THU NHẬP DOANH NGHIỆP (Mẫu 03TNDN)

15

Điều chỉnh tăng lợi nhuận do xaacutec định giaacute thị trường

đối với giao dịch liecircn kết B6

Mẫu 01 02 03 vagrave 04

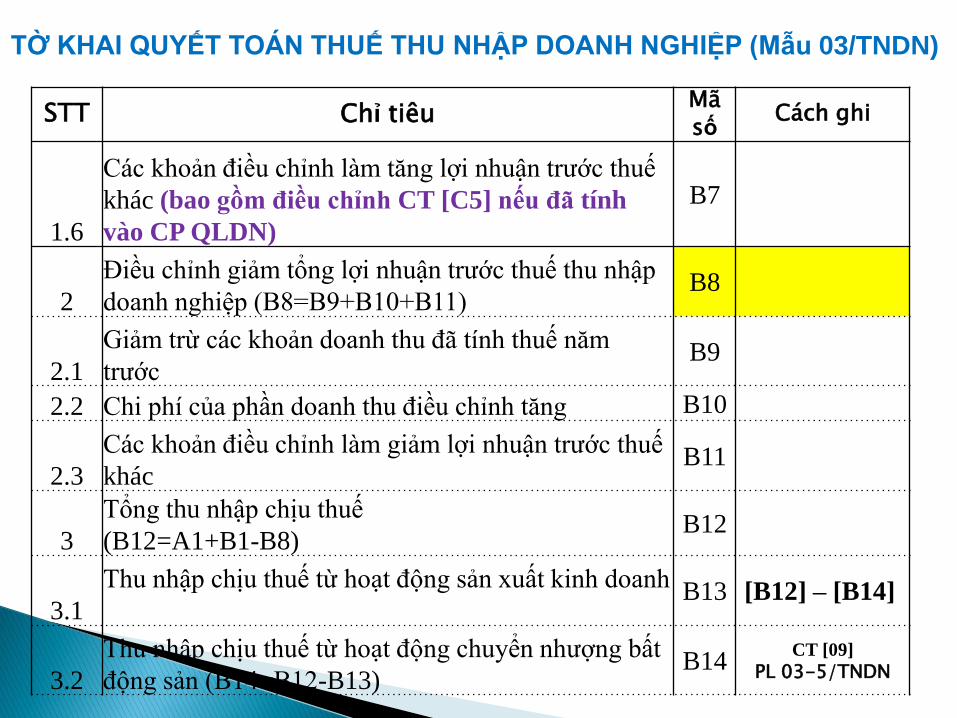

STT Chỉ tiecircu Matilde số

Caacutech ghi

16

Caacutec khoản điều chỉnh lagravem tăng lợi nhuận trước thuế

khaacutec (bao gồm điều chỉnh CT [C5] nếu đatilde tiacutenh

vagraveo CP QLDN)

B7

2

Điều chỉnh giảm tổng lợi nhuận trước thuế thu nhập

doanh nghiệp (B8=B9+B10+B11) B8

21

Giảm trừ caacutec khoản doanh thu đatilde tiacutenh thuế năm

trước B9

22 Chi phiacute của phần doanh thu điều chỉnh tăng B10

23

Caacutec khoản điều chỉnh lagravem giảm lợi nhuận trước thuế

khaacutec B11

3

Tổng thu nhập chịu thuế

(B12=A1+B1-B8) B12

31

Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh

B13 [B12] ndash [B14]

32

Thu nhập chịu thuế từ hoạt động chuyển nhượng bất

động sản (B14=B12-B13) B14

CT [09]

PL 03-5TNDN

TỜ KHAI QUYẾT TOAacuteN THUẾ THU NHẬP DOANH NGHIỆP (Mẫu 03TNDN)

HƯỚNG DẪN GHI CHỈ TIEcircU [A] ndash [B]

[0A] Ghi lợi nhuận kế toaacuten

PL03-1ATNDN

PL03-1BTNDN

PL03-1CTNDN)

[B1]= B2+B3+B4+B5+B6+B7

[B8]= B9+B10+B11

B2 amp B10 CAacuteC KHOẢN ĐIỀU CHỈNH TĂNG

DOANH THU [B2] amp TĂNG CP TƯƠNG ỨNG [B10]

B9 amp B3 CAacuteC KHOẢN ĐIỀU CHỈNH GIẢM

DOANH THU [B9] amp GIẢM CP TƯƠNG ỨNG [B3]

=

=

HƯỚNG DẪN GHI CHỈ TIEcircU

[B2] - [B10] amp [B9] - [B3]

Thuế GTGT - Hoacutea đơn Thời điểm QSHQSD chuyển giao Thuế TNDN - Thời điểm QSHQSD chuyển giao - Đối với hoạt động gia cocircng HH lagrave tiền thu về hoạt động gia cocircng bao gồm cả tiền cocircng chi phiacute về nhiecircn liệu động lực vật liệu phụ vagrave chi phiacute khaacutec phục vụ cho việc gia cocircng HH - DT toagraven bộ tiền baacuten HH (bao gồm thuế giaacuten thu) - Khocircng quy định phacircn bổ DT cho kỳ sau - Khoản giảm giaacute CKTM hagraveng baacuten bị trả lại PL thuế quy định về chứng từ hoacutea đơn chưa quy định cụ thể về thời điểm xaacutec định như PL kế toaacuten - Checircnh lệch giữa PL thuế vagrave PL kế toaacuten được điều chỉnh vagraveo TK QT thuế TNDN gồm DT XK phacircn bổ DT kỳ sauhellip

QUY ĐỊNH PHAacuteP LUẬT THUẾ VỀ DOANH THU

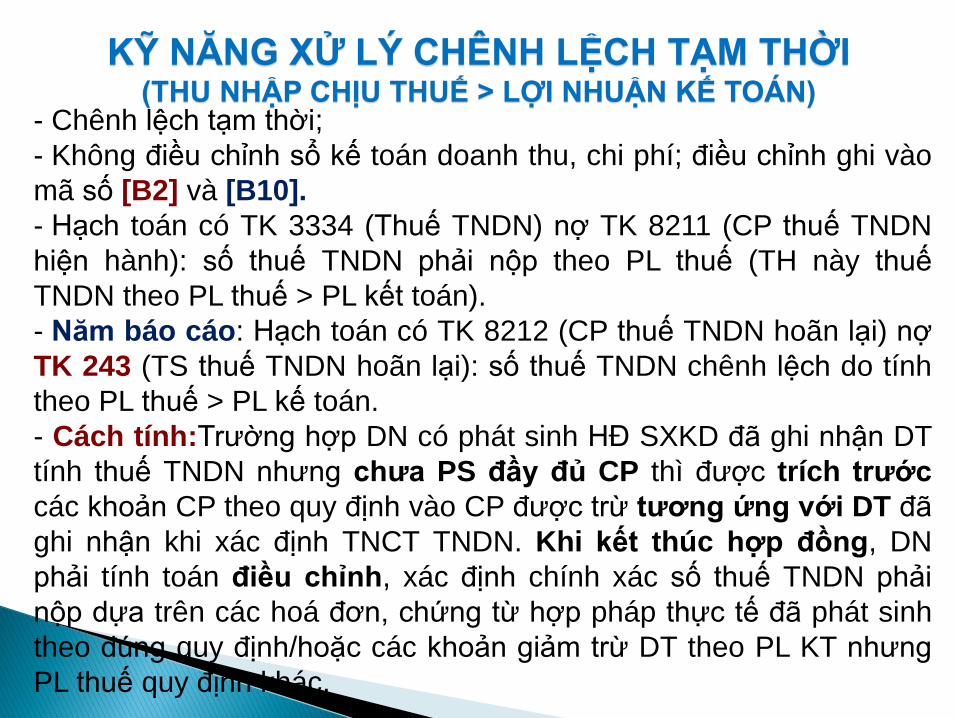

- Checircnh lệch tạm thời

- Khocircng điều chỉnh sổ kế toaacuten doanh thu chi phiacute điều chỉnh ghi vagraveo

matilde số [B2] vagrave [B10]

- Hạch toaacuten coacute TK 3334 (Thuế TNDN) nợ TK 8211 (CP thuế TNDN

hiện hagravenh) số thuế TNDN phải nộp theo PL thuế (TH nagravey thuế

TNDN theo PL thuế gt PL kết toaacuten)

- Năm baacuteo caacuteo Hạch toaacuten coacute TK 8212 (CP thuế TNDN hoatilden lại) nợ

TK 243 (TS thuế TNDN hoatilden lại) số thuế TNDN checircnh lệch do tiacutenh

theo PL thuế gt PL kế toaacuten

- Caacutech tiacutenhTrường hợp DN coacute phaacutet sinh HĐ SXKD đatilde ghi nhận DT

tiacutenh thuế TNDN nhưng chưa PS đầy đủ CP thigrave được triacutech trước

caacutec khoản CP theo quy định vagraveo CP được trừ tương ứng với DT đatilde

ghi nhận khi xaacutec định TNCT TNDN Khi kết thuacutec hợp đồng DN

phải tiacutenh toaacuten điều chỉnh xaacutec định chiacutenh xaacutec số thuế TNDN phải

nộp dựa trecircn caacutec hoaacute đơn chứng từ hợp phaacutep thực tế đatilde phaacutet sinh

theo đuacuteng quy địnhhoặc caacutec khoản giảm trừ DT theo PL KT nhưng

PL thuế quy định khaacutec

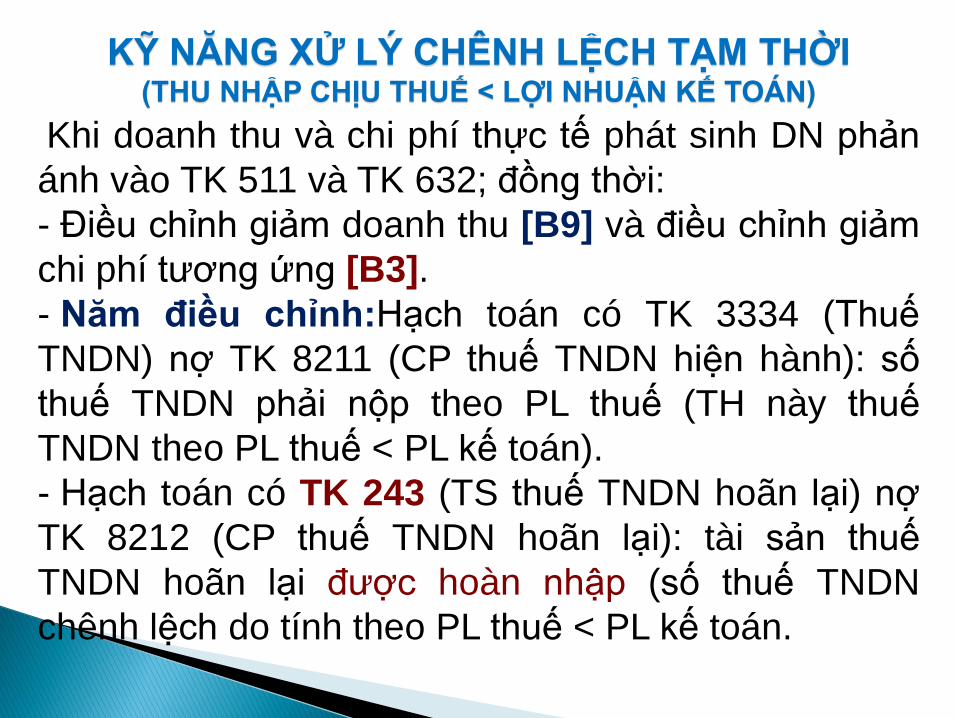

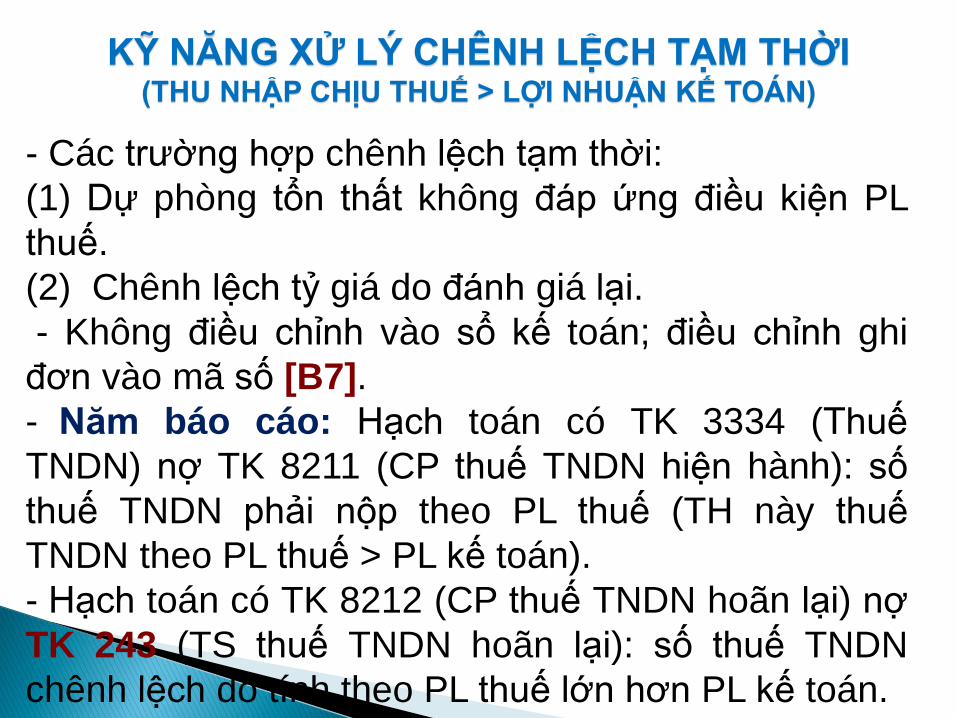

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ gt LỢI NHUẬN KẾ TOAacuteN)

Khi doanh thu vagrave chi phiacute thực tế phaacutet sinh DN phản

aacutenh vagraveo TK 511 vagrave TK 632 đồng thời

- Điều chỉnh giảm doanh thu [B9] vagrave điều chỉnh giảm

chi phiacute tương ứng [B3]

- Năm điều chỉnhHạch toaacuten coacute TK 3334 (Thuế

TNDN) nợ TK 8211 (CP thuế TNDN hiện hagravenh) số

thuế TNDN phải nộp theo PL thuế (TH nagravey thuế

TNDN theo PL thuế lt PL kế toaacuten)

- Hạch toaacuten coacute TK 243 (TS thuế TNDN hoatilden lại) nợ

TK 8212 (CP thuế TNDN hoatilden lại) tagravei sản thuế

TNDN hoatilden lại được hoagraven nhập (số thuế TNDN

checircnh lệch do tiacutenh theo PL thuế lt PL kế toaacuten

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ lt LỢI NHUẬN KẾ TOAacuteN)

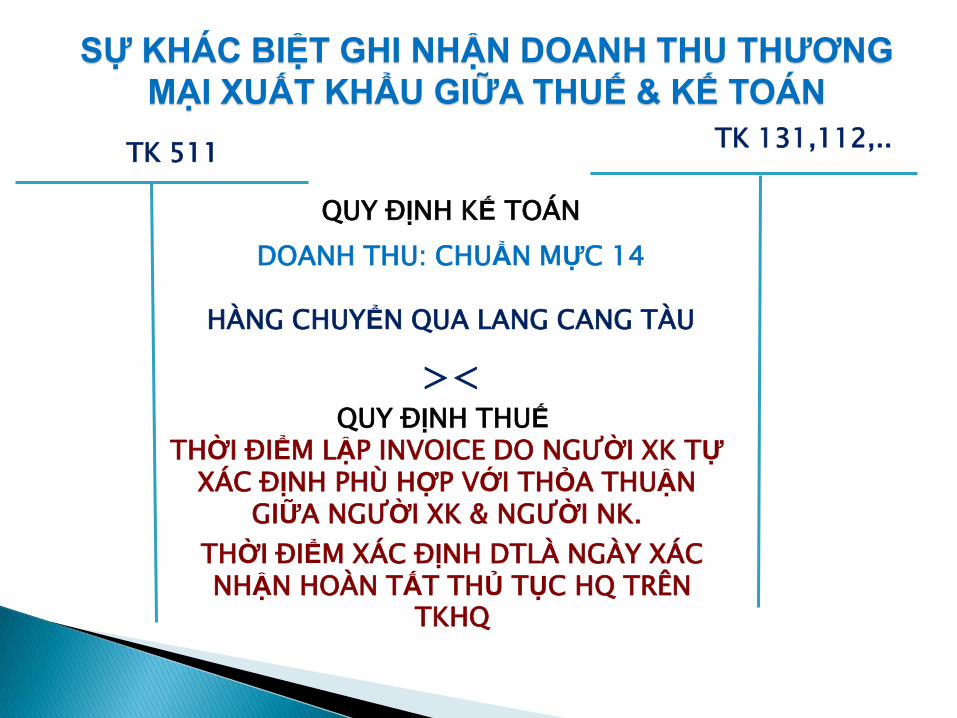

SỰ KHAacuteC BIỆT GHI NHẬN DOANH THU THƯƠNG

MẠI XUẤT KHẨU GIỮA THUẾ amp KẾ TOAacuteN

QUY ĐỊNH THUẾ

TK 511

DOANH THU CHUẨN MỰC 14

HAgraveNG CHUYỂN QUA LANG CANG TAgraveU

THỜI ĐIỂM LẬP INVOICE DO NGƯỜI XK TỰ XAacuteC ĐỊNH PHUgrave HỢP VỚI THỎA THUẬN

GIỮA NGƯỜI XK amp NGƯỜI NK

gtlt

TK 131112

THỜI ĐIỂM XAacuteC ĐỊNH DTLAgrave NGAgraveY XAacuteC NHẬN HOAgraveN TẤT THỦ TỤC HQ TREcircN

TKHQ

QUY ĐỊNH KẾ TOAacuteN

TK511 TK111112

KHOcircNG PS

TK156 TK632

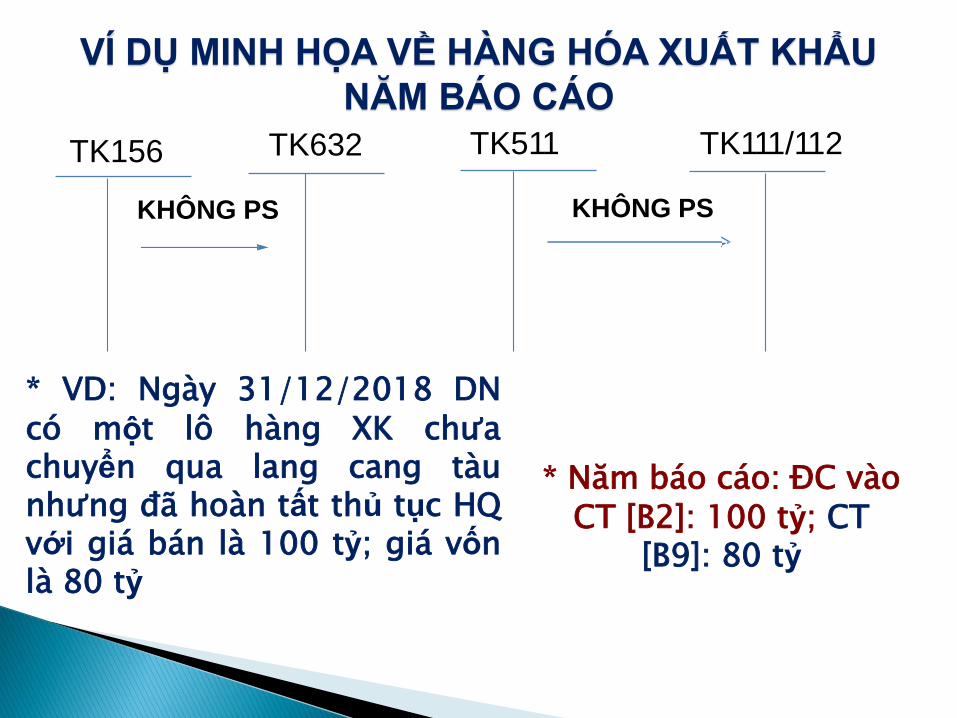

VIacute DỤ MINH HỌA VỀ HAgraveNG HOacuteA XUẤT KHẨU

NĂM BAacuteO CAacuteO

KHOcircNG PS

VD Ngagravey 31122018 DN coacute một locirc hagraveng XK chưa chuyển qua lang cang tagraveu nhưng đatilde hoagraven tất thủ tục HQ với giaacute baacuten lagrave 100 tỷ giaacute vốn lagrave 80 tỷ

Năm baacuteo caacuteo ĐC vagraveo CT [B2] 100 tỷ CT

[B9] 80 tỷ

TK511 TK111112

100 TỶ

TK156 TK632

VIacute DỤ MINH HỌA VỀ HAgraveNG HOacuteA XUẤT KHẨU

NĂM PHAacuteT SINH DOANH THU

80 TỶ

Năm baacuteo caacuteo ĐC vagraveo CT [B9] 100 tỷ CT [B3] 80 tỷ

8211

8212

243

911

THUẾ TNDN HIỆN HAgraveNH

20 TỶ X 20 = 4 TỶ

3334

20 TỶ X 20 = 4 TỶ

20 TỶ X 20 = 4 TỶ

20 TỶ X 20 = 4 TỶ

KC TTNDN HIỆN HAgraveNH

VIacute DỤ MINH HỌA VỀ HAgraveNG HOacuteA XUẤT KHẨU

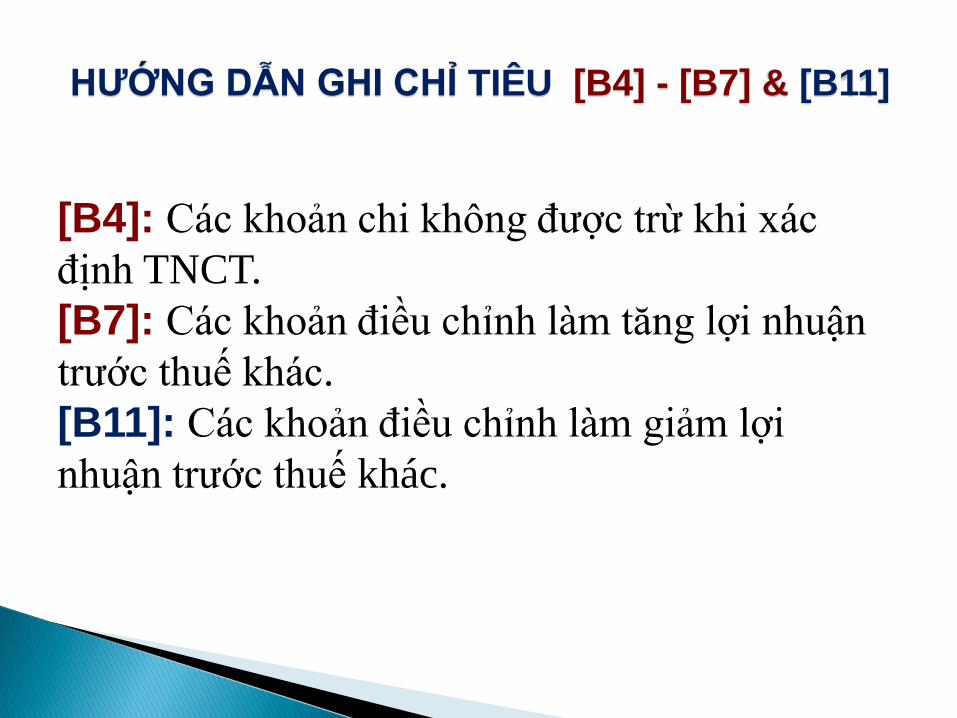

HƯỚNG DẪN GHI CHỈ TIEcircU [B4] - [B7] amp [B11]

[B4] Caacutec khoản chi khocircng được trừ khi xaacutec

định TNCT

[B7] Caacutec khoản điều chỉnh lagravem tăng lợi nhuận

trước thuế khaacutec

[B11] Caacutec khoản điều chỉnh lagravem giảm lợi

nhuận trước thuế khaacutec

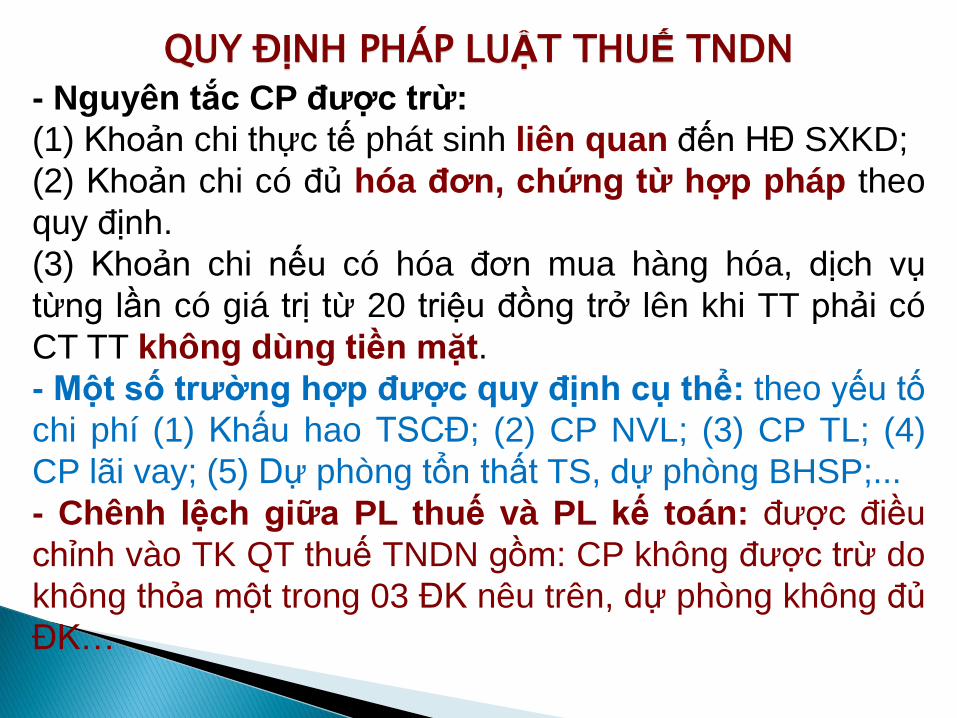

- Nguyecircn tắc CP được trừ

(1) Khoản chi thực tế phaacutet sinh liecircn quan đến HĐ SXKD

(2) Khoản chi coacute đủ hoacutea đơn chứng từ hợp phaacutep theo

quy định

(3) Khoản chi nếu coacute hoacutea đơn mua hagraveng hoacutea dịch vụ

từng lần coacute giaacute trị từ 20 triệu đồng trở lecircn khi TT phải coacute

CT TT khocircng dugraveng tiền mặt

- Một số trường hợp được quy định cụ thể theo yếu tố

chi phiacute (1) Khấu hao TSCĐ (2) CP NVL (3) CP TL (4)

CP latildei vay (5) Dự phograveng tổn thất TS dự phograveng BHSP

- Checircnh lệch giữa PL thuế vagrave PL kế toaacuten được điều

chỉnh vagraveo TK QT thuế TNDN gồm CP khocircng được trừ do

khocircng thỏa một trong 03 ĐK necircu trecircn dự phograveng khocircng đủ

ĐKhellip

QUY ĐỊNH PHAacuteP LUẬT THUẾ TNDN

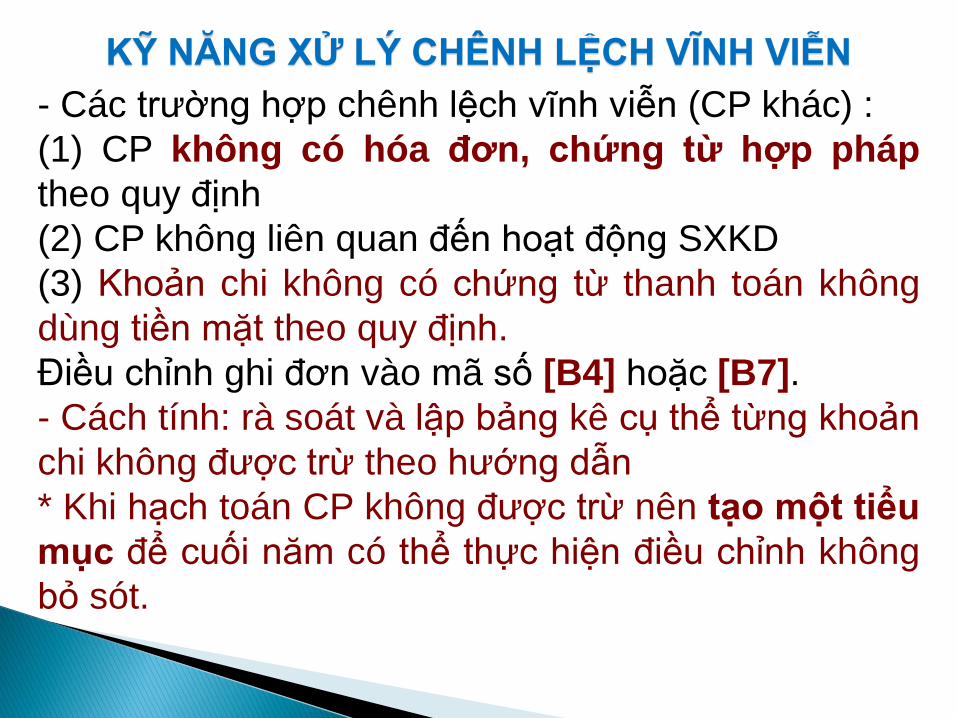

- Caacutec trường hợp checircnh lệch vĩnh viễn (CP khaacutec)

(1) CP khocircng coacute hoacutea đơn chứng từ hợp phaacutep

theo quy định

(2) CP khocircng liecircn quan đến hoạt động SXKD

(3) Khoản chi khocircng coacute chứng từ thanh toaacuten khocircng

dugraveng tiền mặt theo quy định

Điều chỉnh ghi đơn vagraveo matilde số [B4] hoặc [B7]

- Caacutech tiacutenh ragrave soaacutet vagrave lập bảng kecirc cụ thể từng khoản

chi khocircng được trừ theo hướng dẫn

Khi hạch toaacuten CP khocircng được trừ necircn tạo một tiểu

mục để cuối năm coacute thể thực hiện điều chỉnh khocircng

bỏ soacutet

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH VĨNH VIỄN

- Caacutec trường hợp checircnh lệch tạm thời

(1) Dự phograveng tổn thất khocircng đaacutep ứng điều kiện PL

thuế

(2) Checircnh lệch tỷ giaacute do đaacutenh giaacute lại

- Khocircng điều chỉnh vagraveo sổ kế toaacuten điều chỉnh ghi

đơn vagraveo matilde số [B7]

- Năm baacuteo caacuteo Hạch toaacuten coacute TK 3334 (Thuế

TNDN) nợ TK 8211 (CP thuế TNDN hiện hagravenh) số

thuế TNDN phải nộp theo PL thuế (TH nagravey thuế

TNDN theo PL thuế gt PL kế toaacuten)

- Hạch toaacuten coacute TK 8212 (CP thuế TNDN hoatilden lại) nợ

TK 243 (TS thuế TNDN hoatilden lại) số thuế TNDN

checircnh lệch do tiacutenh theo PL thuế lớn hơn PL kế toaacuten

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ gt LỢI NHUẬN KẾ TOAacuteN)

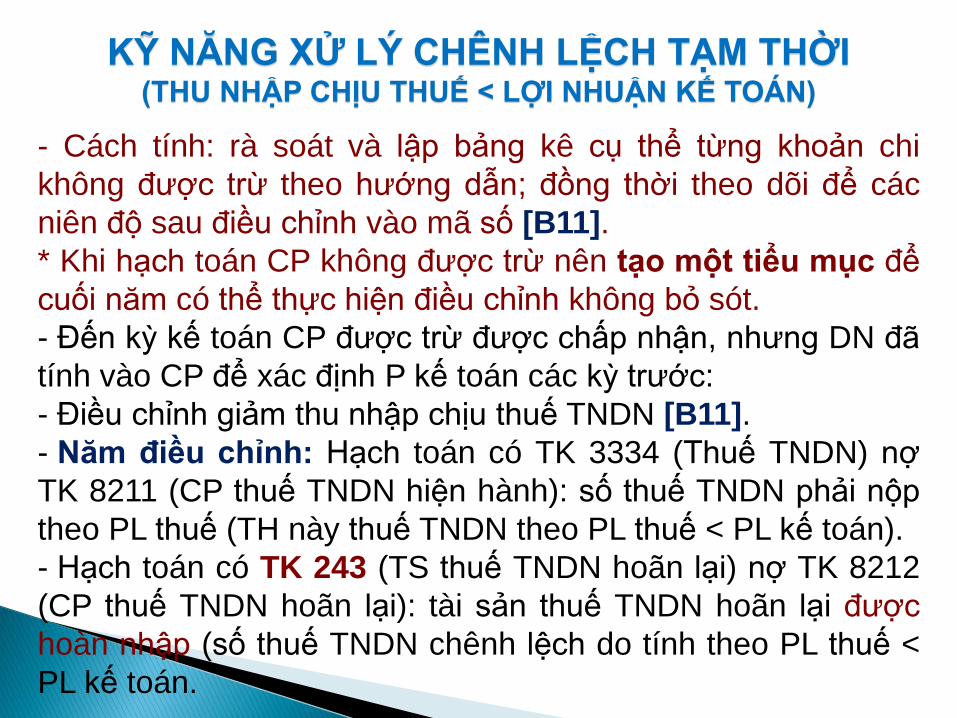

- Caacutech tiacutenh ragrave soaacutet vagrave lập bảng kecirc cụ thể từng khoản chi

khocircng được trừ theo hướng dẫn đồng thời theo dotildei để caacutec

niecircn độ sau điều chỉnh vagraveo matilde số [B11]

Khi hạch toaacuten CP khocircng được trừ necircn tạo một tiểu mục để

cuối năm coacute thể thực hiện điều chỉnh khocircng bỏ soacutet

- Đến kỳ kế toaacuten CP được trừ được chấp nhận nhưng DN đatilde

tiacutenh vagraveo CP để xaacutec định P kế toaacuten caacutec kỳ trước

- Điều chỉnh giảm thu nhập chịu thuế TNDN [B11]

- Năm điều chỉnh Hạch toaacuten coacute TK 3334 (Thuế TNDN) nợ

TK 8211 (CP thuế TNDN hiện hagravenh) số thuế TNDN phải nộp

theo PL thuế (TH nagravey thuế TNDN theo PL thuế lt PL kế toaacuten)

- Hạch toaacuten coacute TK 243 (TS thuế TNDN hoatilden lại) nợ TK 8212

(CP thuế TNDN hoatilden lại) tagravei sản thuế TNDN hoatilden lại được

hoagraven nhập (số thuế TNDN checircnh lệch do tiacutenh theo PL thuế lt

PL kế toaacuten

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ lt LỢI NHUẬN KẾ TOAacuteN)

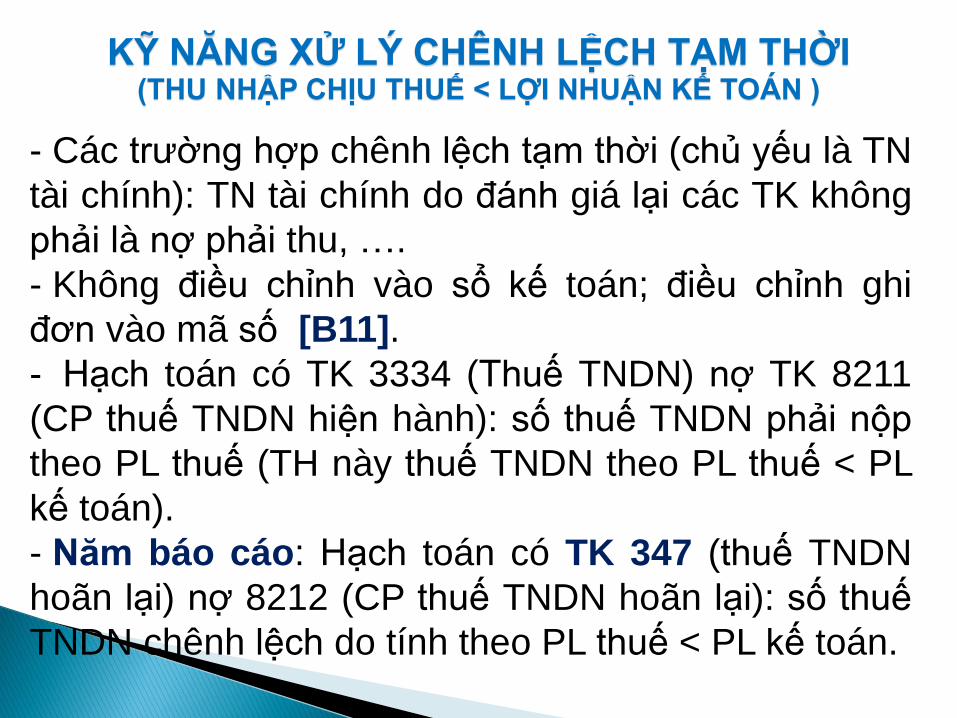

- Caacutec trường hợp checircnh lệch tạm thời (chủ yếu lagrave TN

tagravei chiacutenh) TN tagravei chiacutenh do đaacutenh giaacute lại caacutec TK khocircng

phải lagrave nợ phải thu hellip

- Khocircng điều chỉnh vagraveo sổ kế toaacuten điều chỉnh ghi

đơn vagraveo matilde số [B11]

- Hạch toaacuten coacute TK 3334 (Thuế TNDN) nợ TK 8211

(CP thuế TNDN hiện hagravenh) số thuế TNDN phải nộp

theo PL thuế (TH nagravey thuế TNDN theo PL thuế lt PL

kế toaacuten)

- Năm baacuteo caacuteo Hạch toaacuten coacute TK 347 (thuế TNDN

hoatilden lại) nợ 8212 (CP thuế TNDN hoatilden lại) số thuế

TNDN checircnh lệch do tiacutenh theo PL thuế lt PL kế toaacuten

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ lt LỢI NHUẬN KẾ TOAacuteN )

- Caacutech tiacutenh ragrave soaacutet vagrave lập bảng kecirc cụ thể từng khoản cụ

thể đồng thời theo dotildei để caacutec niecircn độ sau điều chỉnh vagraveo

matilde số [B11]

Khi hạch toaacuten CP khocircng được trừ necircn tạo một tiểu

mục để cuối năm coacute thể thực hiện điều chỉnh khocircng bỏ

soacutet

- Năm điều chỉnh Đến kỳ kế toaacuten phaacutet sinh caacutec buacutet toaacuten

coacute liecircn quan đến caacutec TK đatilde đaacutenh giaacute lại phaacutet sinh thu

nhập vagrave đatilde điều chỉnh vagraveo chỉ tiecircu [B11]

- Điều chỉnh tăng thu nhập chịu thuế TNDN [B7]

- Hạch toaacuten coacute TK 3334 (Thuế TNDN) nợ TK 347 (thuế

TNDN hoatilden lại) thuế TNDN hoatilden lại được hoagraven nhập

(số thuế TNDN checircnh lệch do tiacutenh theo PL thuế gt PL kế

toaacuten

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ gt LỢI NHUẬN KẾ TOAacuteN )

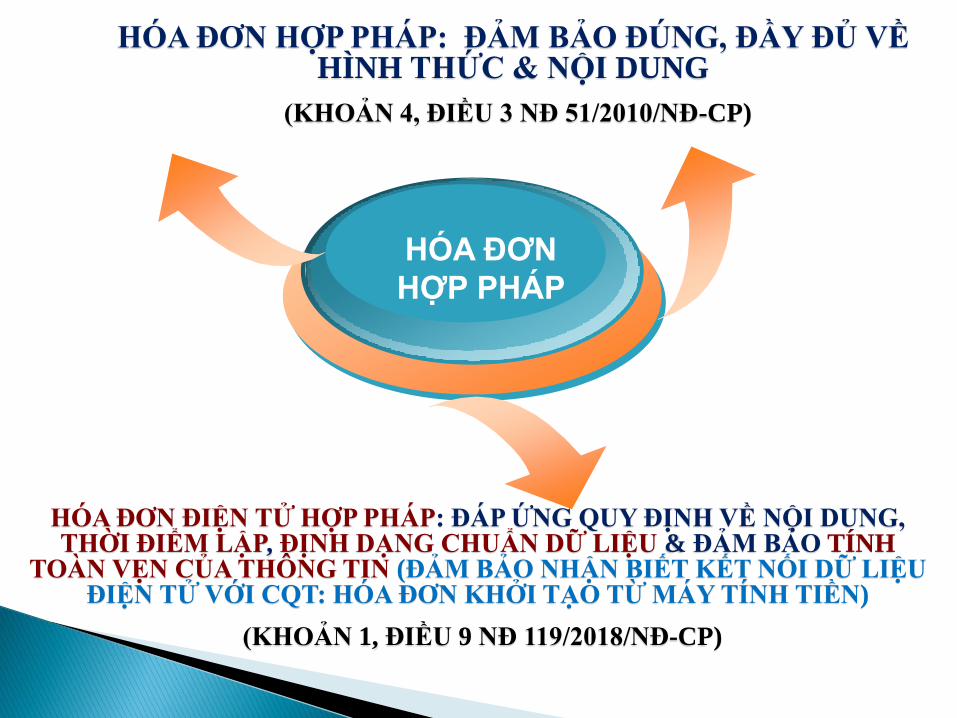

HOacuteA ĐƠN ĐIỆN TỬ HỢP PHAacuteP ĐAacuteP ỨNG QUY ĐỊNH VỀ NỘI DUNG THỜI ĐIỂM LẬP ĐỊNH DẠNG CHUẨN DỮ LIỆU amp ĐẢM BẢO TIacuteNH

TOAgraveN VẸN CỦA THOcircNG TIN (ĐẢM BẢO NHẬN BIẾT KẾT NỐI DỮ LIỆU ĐIỆN TỬ VỚI CQT HOacuteA ĐƠN KHỞI TẠO TỪ MAacuteY TIacuteNH TIỀN)

(KHOẢN 1 ĐIỀU 9 NĐ 1192018NĐ-CP)

HOacuteA ĐƠN

HỢP PHAacuteP

HOacuteA ĐƠN HỢP PHAacuteP ĐẢM BẢO ĐUacuteNG ĐẦY ĐỦ VỀ HIgraveNH THỨC amp NỘI DUNG

(KHOẢN 4 ĐIỀU 3 NĐ 512010NĐ-CP)

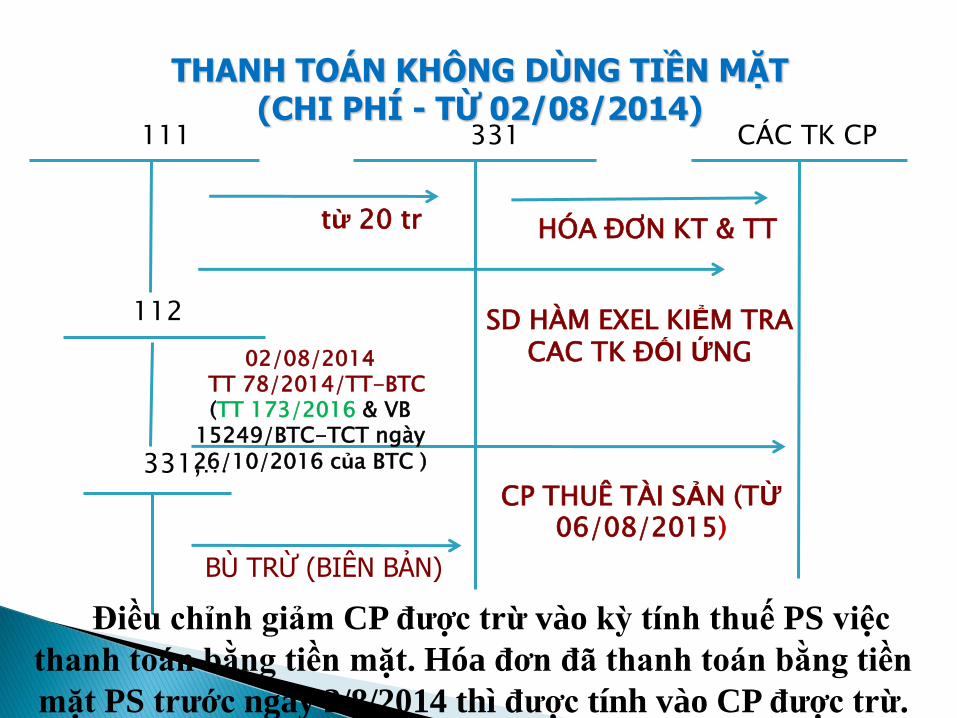

THANH TOAacuteN KHOcircNG DUgraveNG TIỀN MẶT (CHI PHIacute - TỪ 02082014)

CAacuteC TK CP 331 111

112

từ 20 tr

02082014 TT 782014TT-BTC

(TT 1732016 amp VB 15249BTC-TCT ngagravey 26102016 của BTC )

331hellip

BUgrave TRỪ (BIEcircN BẢN)

SD HAgraveM EXEL KIỂM TRA CAC TK ĐỐI ỨNG

CP THUEcirc TAgraveI SẢN (TỪ 06082015)

HOacuteA ĐƠN KT amp TT

Điều chỉnh giảm CP được trừ vagraveo kỳ tiacutenh thuế PS việc

thanh toaacuten bằng tiền mặt Hoacutea đơn đatilde thanh toaacuten bằng tiền

mặt PS trước ngagravey 282014 thigrave được tiacutenh vagraveo CP được trừ

MỘT SỐ TRƯỜNG HỢP CỤ THỂ

TT 252018TT-BTC

TOacuteM TẮT

37 TRƯỜNG HỢP

CỤ THỂ

TT 782014TT-BTC TT 1512014TT-BTC

TT 962015TT-BTC

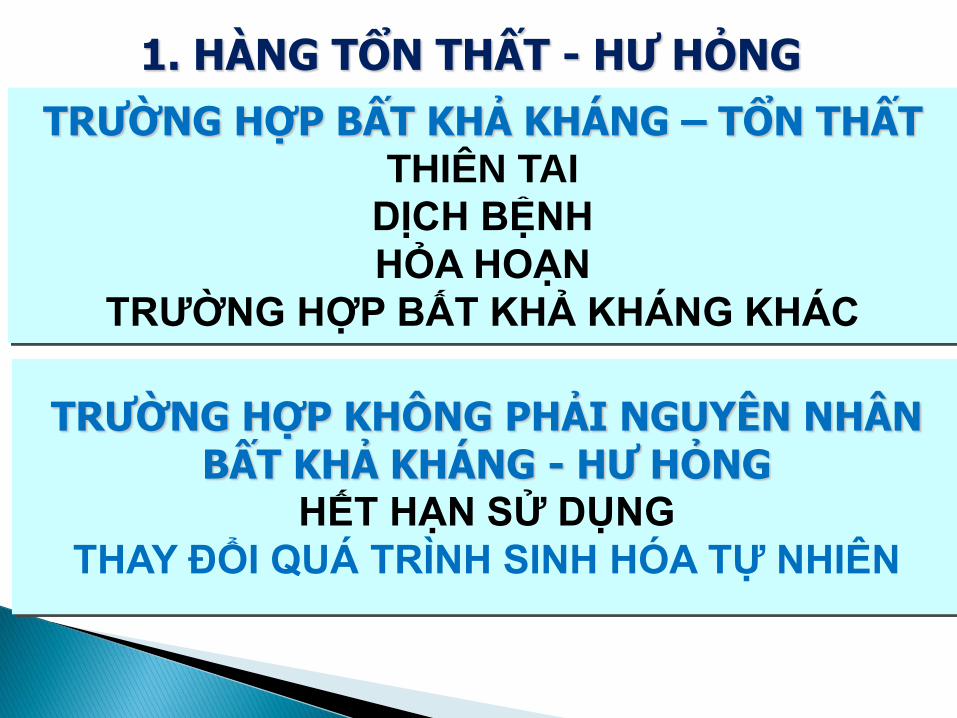

1 HAgraveNG TỔN THẤT - HƯ HỎNG

TRƯỜNG HỢP BẤT KHẢ KHAacuteNG ndash TỔN THẤT THIEcircN TAI

DỊCH BỆNH

HỎA HOẠN

TRƯỜNG HỢP BẤT KHẢ KHAacuteNG KHAacuteC

TRƯỜNG HỢP KHOcircNG PHẢI NGUYEcircN NHAcircN BẤT KHẢ KHAacuteNG - HƯ HỎNG

HẾT HẠN SỬ DỤNG

THAY ĐỔI QUAacute TRIgraveNH SINH HOacuteA TỰ NHIEcircN

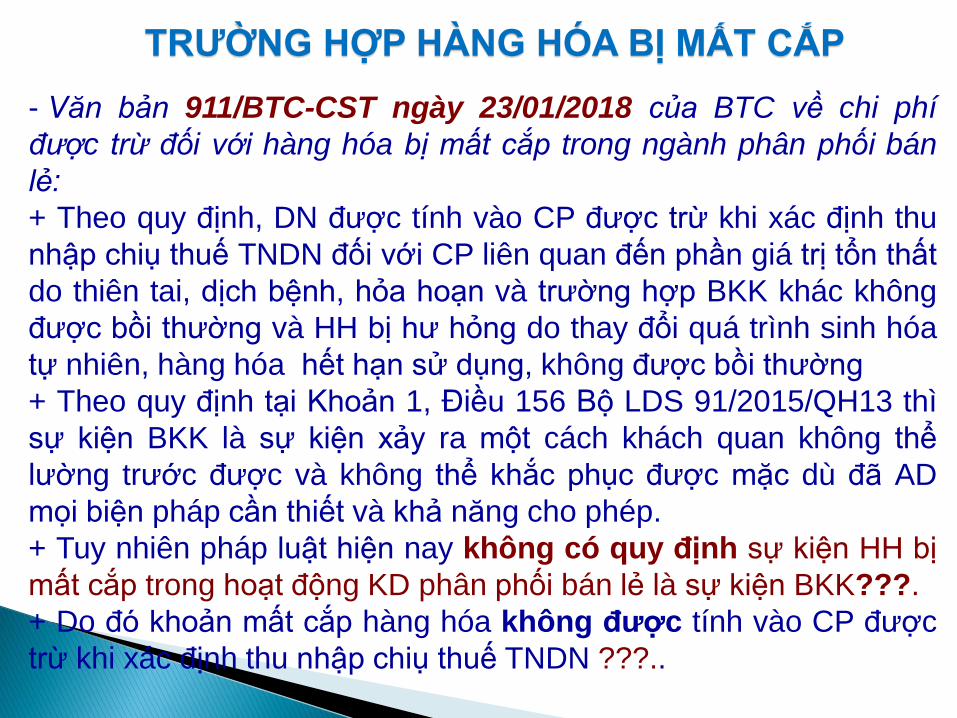

- Văn bản 911BTC-CST ngagravey 23012018 của BTC về chi phiacute

được trừ đối với hagraveng hoacutea bị mất cắp trong ngagravenh phacircn phối baacuten

lẻ

+ Theo quy định DN được tiacutenh vagraveo CP được trừ khi xaacutec định thu

nhập chiụ thuế TNDN đối với CP liecircn quan đến phần giaacute trị tổn thất

do thiecircn tai dịch bệnh hỏa hoạn vagrave trường hợp BKK khaacutec khocircng

được bồi thường vagrave HH bị hư hỏng do thay đổi quaacute trigravenh sinh hoacutea

tự nhiecircn hagraveng hoacutea hết hạn sử dụng khocircng được bồi thường

+ Theo quy định tại Khoản 1 Điều 156 Bộ LDS 912015QH13 thigrave

sự kiện BKK lagrave sự kiện xảy ra một caacutech khaacutech quan khocircng thể

lường trước được vagrave khocircng thể khắc phục được mặc dugrave đatilde AD

mọi biện phaacutep cần thiết vagrave khả năng cho pheacutep

+ Tuy nhiecircn phaacutep luật hiện nay khocircng coacute quy định sự kiện HH bị

mất cắp trong hoạt động KD phacircn phối baacuten lẻ lagrave sự kiện BKK

+ Do đoacute khoản mất cắp hagraveng hoacutea khocircng được tiacutenh vagraveo CP được

trừ khi xaacutec định thu nhập chiụ thuế TNDN

TRƯỜNG HỢP HAgraveNG HOacuteA BỊ MẤT CẮP

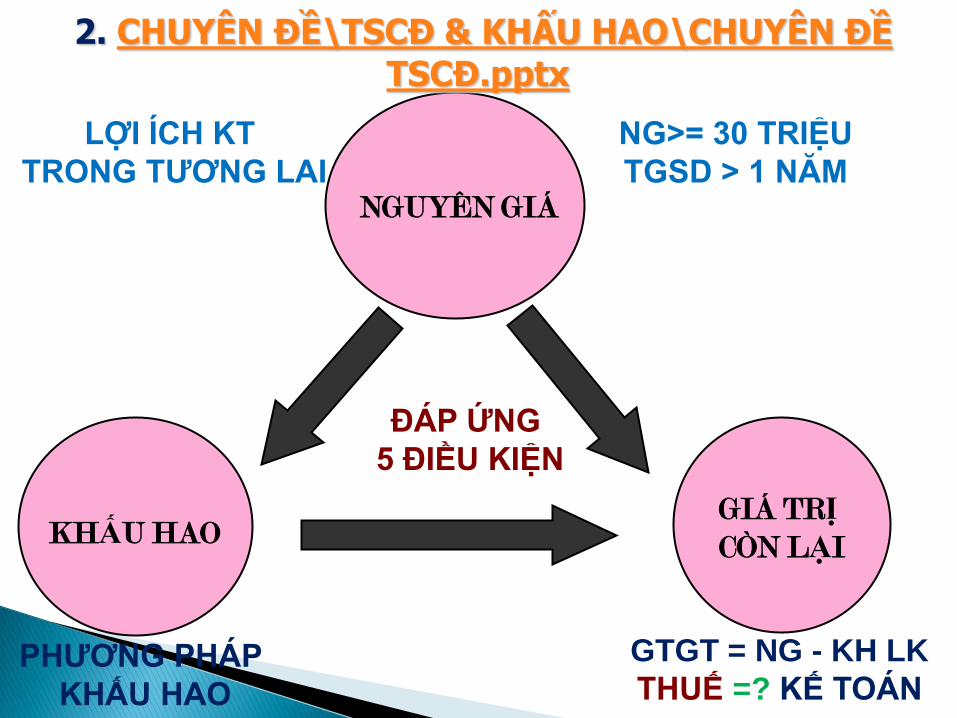

NGUYEcircN GIAacute

2 CHUYEcircN ĐỀTSCĐ amp KHẤU HAOCHUYEcircN ĐỀ

TSCĐpptx

NGgt= 30 TRIỆU

TGSD gt 1 NĂM

PHƯƠNG PHAacuteP

KHẤU HAO

30

GIAacute TRỊ

COgraveN LẠI KHẤU HAO

GTGT = NG - KH LK

THUẾ = KẾ TOAacuteN

ĐAacuteP ỨNG

5 ĐIỀU KIỆN

LỢI IacuteCH KT

TRONG TƯƠNG LAI

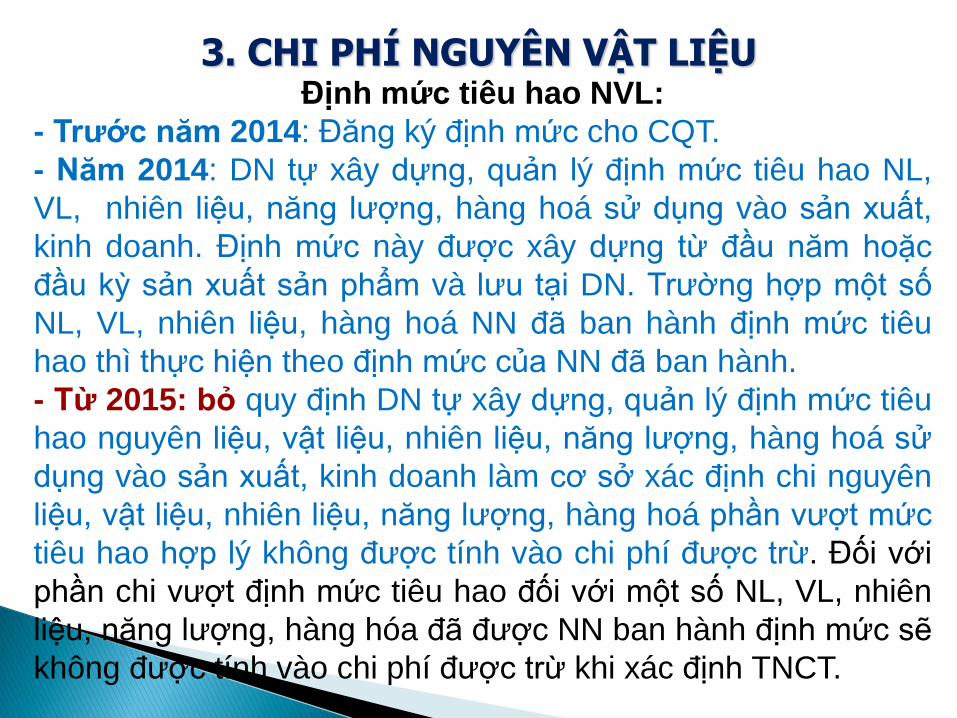

Định mức tiecircu hao NVL

- Trước năm 2014 Đăng kyacute định mức cho CQT

- Năm 2014 DN tự xacircy dựng quản lyacute định mức tiecircu hao NL

VL nhiecircn liệu năng lượng hagraveng hoaacute sử dụng vagraveo sản xuất

kinh doanh Định mức nagravey được xacircy dựng từ đầu năm hoặc

đầu kỳ sản xuất sản phẩm vagrave lưu tại DN Trường hợp một số

NL VL nhiecircn liệu hagraveng hoaacute NN đatilde ban hagravenh định mức tiecircu

hao thigrave thực hiện theo định mức của NN đatilde ban hagravenh

- Từ 2015 bỏ quy định DN tự xacircy dựng quản lyacute định mức tiecircu

hao nguyecircn liệu vật liệu nhiecircn liệu năng lượng hagraveng hoaacute sử

dụng vagraveo sản xuất kinh doanh lagravem cơ sở xaacutec định chi nguyecircn

liệu vật liệu nhiecircn liệu năng lượng hagraveng hoaacute phần vượt mức

tiecircu hao hợp lyacute khocircng được tiacutenh vagraveo chi phiacute được trừ Đối với

phần chi vượt định mức tiecircu hao đối với một số NL VL nhiecircn

liệu năng lượng hagraveng hoacutea đatilde được NN ban hagravenh định mức sẽ

khocircng được tiacutenh vagraveo chi phiacute được trừ khi xaacutec định TNCT

3 CHI PHIacute NGUYEcircN VẬT LIỆU

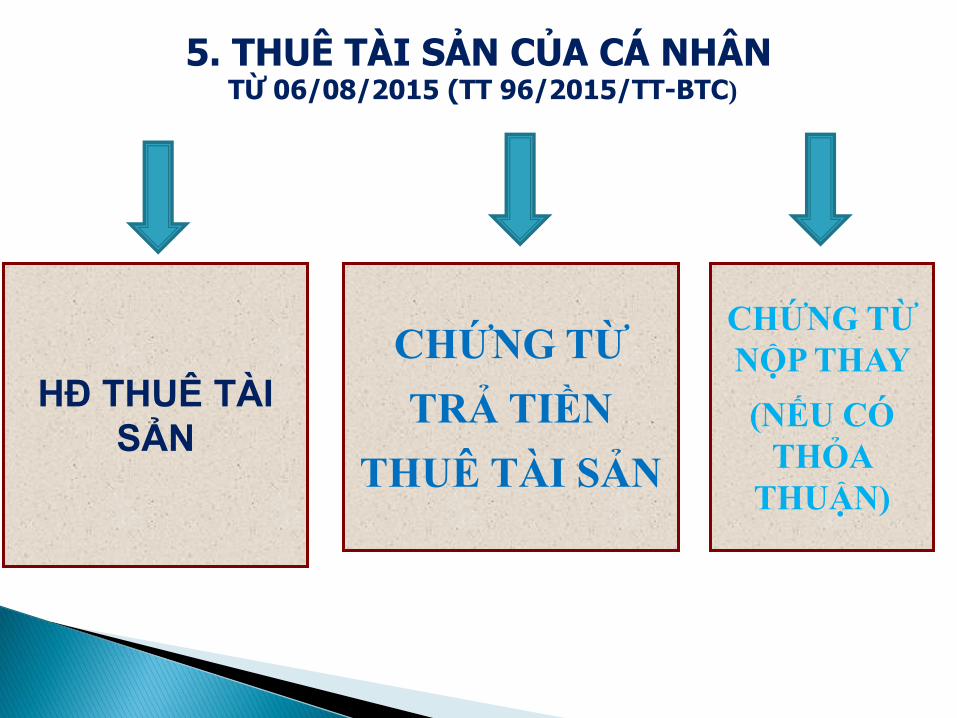

5 THUEcirc TAgraveI SẢN CỦA CAacute NHAcircN TỪ 06082015 (TT 962015TT-BTC)

HĐ THUEcirc TAgraveI

SẢN

CHỨNG TỪ

TRẢ TIỀN

THUEcirc TAgraveI SẢN

CHỨNG TỪ

NỘP THAY

(NẾU COacute

THỎA

THUẬN)

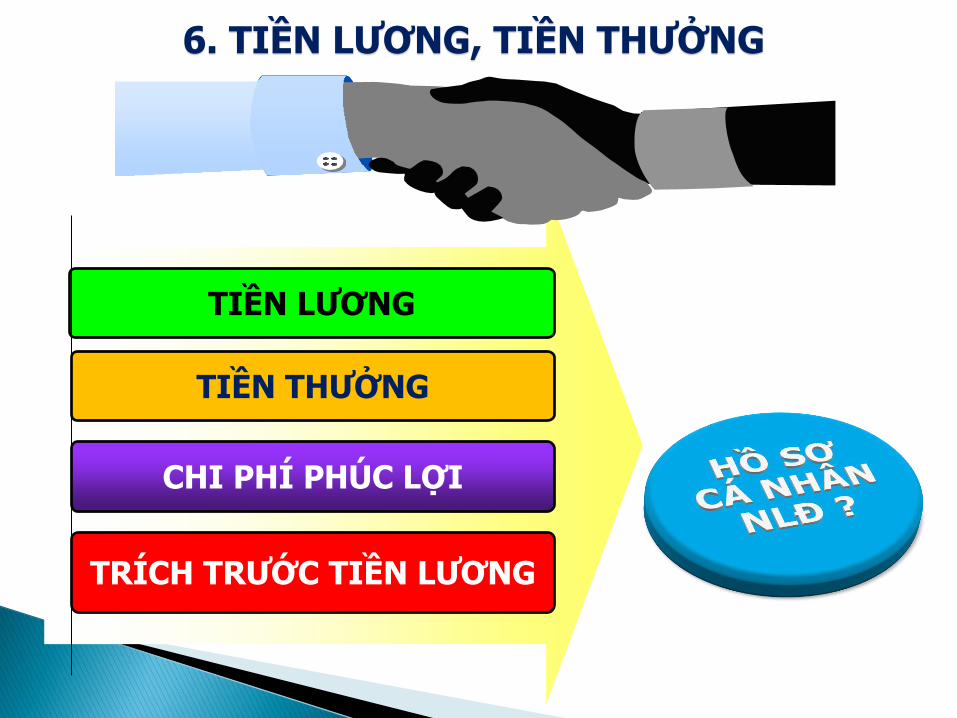

6 TIỀN LƯƠNG TIỀN THƯỞNG

33

TIỀN THƯỞNG

TIỀN LƯƠNG

TRIacuteCH TRƯỚC TIỀN LƯƠNG

CHI PHIacute PHUacuteC LỢI

- Chi tiền lương tiền cocircng vagrave caacutec khoản phụ cấp phải trả cho người

lao động nhưng hết thời hạn nộp hồ sơ quyết toaacuten thuế năm thực

tế chưa chi

- DN được triacutech lập quỹ DP để BS vagraveo quỹ tiền lương của năm sau

liền kề mức DP hagraveng năm do DN quyết định nhưng khocircng quaacute

17 quỹ TL thực hiện phải đảm bảo sau khi triacutech lập DN khocircng bị

lỗ nếu lỗ thigrave khocircng được triacutech đủ 17 Trường hợp năm trước DN

coacute triacutech lập quỹ dự phograveng tiền lương magrave sau 6 thaacuteng kể từ ngagravey

kết thuacutec năm tagravei chiacutenh DN chưa sử dụng hoặc sử dụng khocircng hết

quỹ dự phograveng tiền lương thigrave DN phải tiacutenh giảm CP của năm sau

(trước năm 2014 TT 123 đến ngagravey 3112 của năm sau)

Viacute dụ Khi nộp HS QT thuế TNDN năm 2018 DN A coacute triacutech quỹ dự

phograveng tiền lương lagrave 10 tỷ đồng đến ngagravey 30062019 DN A mới chi

số tiền từ quỹ dự phograveng tiền lương năm 2018 lagrave 7 tỷ đồng thigrave DN A

phải tiacutenh giảm chi phiacute tiền lương năm sau (năm 2019) lagrave 3 tỷ đồng

(10 tỷ - 7 tỷ) Khi lập HS QT năm 2018 nếu DN A coacute nhu cầu triacutech

lập thigrave tiếp tục triacutech lập quỹ dự phograveng tiền lương theo quy định

CHI PHIacute TIỀN LƯƠNG

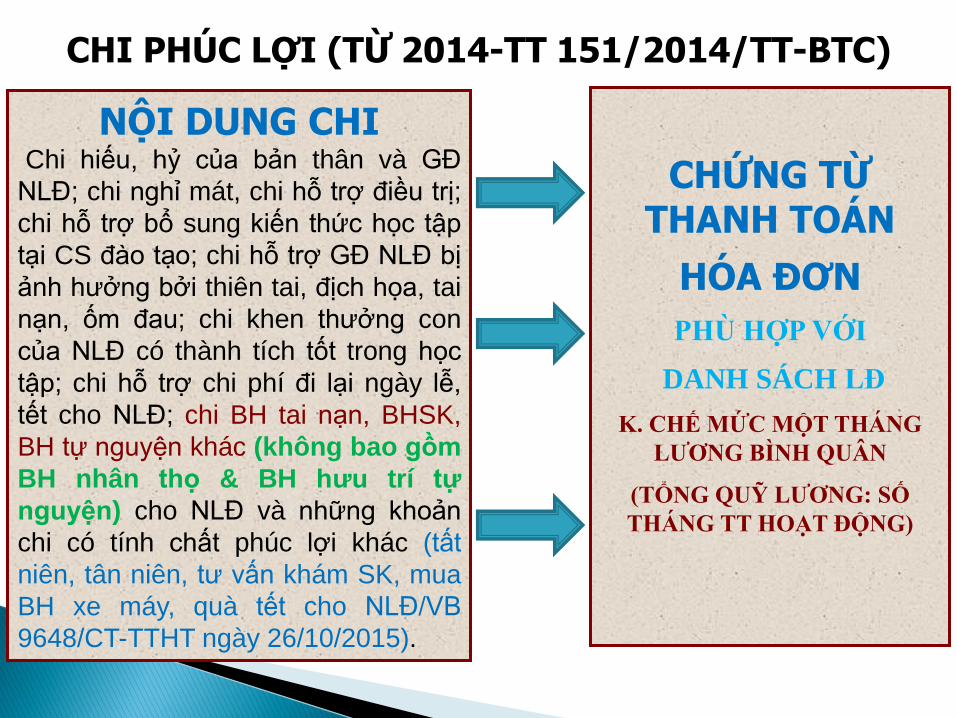

CHI PHUacuteC LỢI (TỪ 2014-TT 1512014TT-BTC)

CHỨNG TỪ THANH TOAacuteN

HOacuteA ĐƠN

PHUgrave HỢP VỚI

DANH SAacuteCH LĐ

K CHẾ MỨC MỘT THAacuteNG

LƯƠNG BIgraveNH QUAcircN

(TỔNG QUỸ LƯƠNG SỐ

THAacuteNG TT HOẠT ĐỘNG)

NỘI DUNG CHI Chi hiếu hỷ của bản thacircn vagrave GĐ

NLĐ chi nghỉ maacutet chi hỗ trợ điều trị

chi hỗ trợ bổ sung kiến thức học tập

tại CS đagraveo tạo chi hỗ trợ GĐ NLĐ bị

ảnh hưởng bởi thiecircn tai địch họa tai

nạn ốm đau chi khen thưởng con

của NLĐ coacute thagravenh tiacutech tốt trong học

tập chi hỗ trợ chi phiacute đi lại ngagravey lễ

tết cho NLĐ chi BH tai nạn BHSK

BH tự nguyện khaacutec (khocircng bao gồm

BH nhacircn thọ amp BH hưu triacute tự

nguyện) cho NLĐ vagrave những khoản

chi coacute tiacutenh chất phuacutec lợi khaacutec (tất

niecircn tacircn niecircn tư vấn khaacutem SK mua

BH xe maacutey quagrave tết cho NLĐVB

9648CT-TTHT ngagravey 26102015)

7 CHI PHIacute TRANG PHỤC

HOacuteA ĐƠN - CHỨNG TỪ

HS GIAO TRANG PHỤC

CHO NLĐ

(BẰNG HIỆN VẬT)

TỪ 2015 KHOcircNG KHỐNG CHẾ

TRƯỚC 2015 K CHẾ 5 TRIỆU

ĐỒNGNGƯỜINĂM (CẢ HIỆN VẬT VAgrave TIỀN)

CHỨNG TỪ THANH TOAacuteN

(BẰNG TIỀN)

TỪ 2015 KHỐNG CHẾ 5 TRIỆU ĐNGƯỜINĂM

TRƯỚC 2015 K CHẾ 5 TRIỆU ĐỒNGNGƯỜINĂM

(CẢ HIỆN VẬT VAgrave TIỀN)

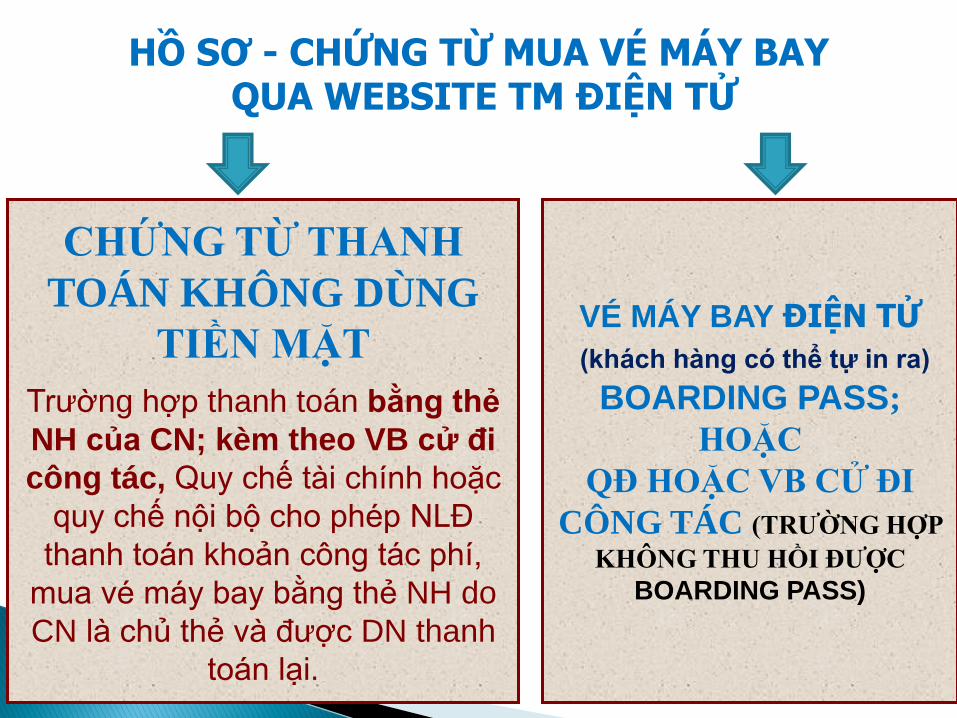

HỒ SƠ - CHỨNG TỪ MUA VEacute MAacuteY BAY QUA WEBSITE TM ĐIỆN TỬ

CHỨNG TỪ THANH

TOAacuteN KHOcircNG DUgraveNG

TIỀN MẶT

Trường hợp thanh toaacuten bằng thẻ

NH của CN kegravem theo VB cử đi

cocircng taacutec Quy chế tagravei chiacutenh hoặc

quy chế nội bộ cho pheacutep NLĐ

thanh toaacuten khoản cocircng taacutec phiacute

mua veacute maacutey bay bằng thẻ NH do

CN lagrave chủ thẻ vagrave được DN thanh

toaacuten lại

VEacute MAacuteY BAY ĐIỆN TỬ

(khaacutech hagraveng coacute thể tự in ra)

BOARDING PASS

HOẶC

QĐ HOẶC VB CỬ ĐI

COcircNG TAacuteC (TRƯỜNG HỢP

KHOcircNG THU HỒI ĐƯỢC

BOARDING PASS)

HỒ SƠ - CHỨNG TỪ MUA VEacute MAacuteY BAY

HOacuteA ĐƠN

CHỨNG TỪ THANH TOAacuteN

KHOcircNG DUgraveNG TIỀN MẶT

(TỪ 20 TRIỆU TRỞ LEcircN -TK

Trường hợp thanh toaacuten bằng thẻ

NH của CN kegravem theo VB cử đi

cocircng taacutec Quy chế tagravei chiacutenh hoặc

quy chế nội bộ cho pheacutep NLĐ

thanh toaacuten khoản cocircng taacutec phiacute

mua veacute maacutey bay bằng thẻ NH do

CN lagrave chủ thẻ vagrave được DN thanh

toaacuten lại

HỒ SƠ - CHỨNG TỪ COcircNG TAacuteC PHIacute

HOacuteA ĐƠN - CHỨNG TỪ

THANH TOAacuteN KHOcircNG DUgraveNG TIỀN MẶT (TỪ 20 TRIỆU TRỞ LEcircN)

Chi phụ cấp cho người lao

động đi cocircng taacutec chi phiacute đi

lại vagrave tiền thuecirc chỗ ở cho

người lao động đi cocircng taacutec

Chi khoaacuten tiền đi lại tiền

ở phụ cấp cho người lao

động đi cocircng taacutec

QUY CHẾ TAgraveI CHIacuteNH hoặc

QUY CHẾ NỘI BỘ Trước 2015 khoaacuten đi lại tiền ở theo

quy định của BTC đối với CB CCVC

NN phụ cấp cho NLĐ đi cocircng taacutec trong

nước vagrave nước ngoagravei khocircng vượt quaacute 02

lần mức quy định của BTC đối với CB

CCVC NN

Từ 2014 (CV 3819TCT-CS 0692014) Trường hợp thanh toaacuten từ 20 triệu trở lecircn

bằng thẻ NH của CN kegravem theo VB cử đi cocircng taacutec Quy chế tagravei chiacutenh hoặc

quy chế nội bộ cho pheacutep NLĐ thanh toaacuten khoản cocircng taacutec phiacute mua veacute maacutey

bay bằng thẻ NH do CN lagrave chủ thẻ vagrave được DN thanh toaacuten lại

hellip11 MUA BH NHAcircN THỌ

HOacuteA ĐƠN

CHỨNG

TỪ

HĐLĐ hoặc

THỎA ƯỚC LĐ TT hoặc

QUY CHẾ TAgraveI CHIacuteNH hoặc

QUY CHẾ THƯỞNG

Ghi cụ thể điều kiện được hưởng vagrave mức

được hưởng

Năm 2014 Ngoagravei ĐK chung cograven khống chế 1 triệu đồngthaacutengngười amp đaacutep

ứng ĐK DN thực hiện đầy đủ caacutec nghĩa vụ về bảo hiểm bắt buộc cho NLĐ amp

khocircng nợ tiền bảo hiểm bắt buộc

Từ 01012015 đến 31012108 ĐK chung đatilde necircu

Từ 01022018 Ngoagravei ĐK chung cograven khống chế mức 03 triệu đồngthaacutengngười

để triacutech nộp quỹ hưu triacute tự nguyện mua BH hưu triacute tự nguyện BH nhacircn thọ cho

NLĐ amp DN thực hiện đầy đủ caacutec nghĩa vụ về bảo hiểm bắt buộc cho người LĐ amp

khocircng nợ tiền bảo hiểm bắt buộc

BẢO HIỂM NHAcircN THỌ - HƯU TRIacute TỰ NGUYỆN

NĐ 1462017NĐ-CP bổ sung (01022018)

- Phần chi vượt mức 03 triệu đồngthaacutengngười để triacutech nộp quỹ hưu triacute tự

nguyện mua BH hưu triacute tự nguyện BH nhacircn thọ cho NLĐ phần vượt mức

quy định của phaacutep luật về BHXH về BHYT để triacutech nộp caacutec quỹ coacute tiacutenh

chất an sinh xatilde hội (bảo hiểm xatilde hội bảo hiểm hưu triacute bổ sung bắt buộc)

quỹ bảo hiểm y tế vagrave quỹ BH thất nghiệp cho NLĐ

Khoản chi triacutech nộp quỹ hưu triacute tự nguyện quỹ coacute tiacutenh chất an sinh xatilde hội

mua bảo hiểm hưu triacute tự nguyện BH nhacircn thọ cho người lao động được

tiacutenh vagraveo chi phiacute được trừ ngoagravei việc khocircng vượt mức quy định tại khoản

nagravey cograven phải được ghi cụ thể điều kiện hưởng vagrave mức hưởng tại một trong

caacutec hồ sơ sau HĐLĐ Thỏa ước lao động tập thể Quy chế tagravei chiacutenh của

Cocircng ty Tổng cocircng ty Tập đoagraven Quy chế thưởng do Chủ tịch Hội đồng

quản trị Tổng giaacutem đốc Giaacutem đốc quy định theo quy chế tagravei chiacutenh của

Cocircng ty Tổng cocircng ty

TT 252018TT-BTC bổ sung (01022018) DN khocircng được tiacutenh vagraveo CP

đườc trừ đối với caacutec khoản chi cho chương trigravenh triacutech nộp quỹ hưu triacute tự

nguyện mua bảo hiểm hưu triacute tự nguyện bảo hiểm nhacircn thọ cho người

lao động nếu doanh nghiệp khocircng thực hiện đầy đủ caacutec nghĩa vụ về bảo

hiểm bắt buộc cho người lao động (kể cả trường hợp nợ tiền bảo hiểm bắt

buộc)

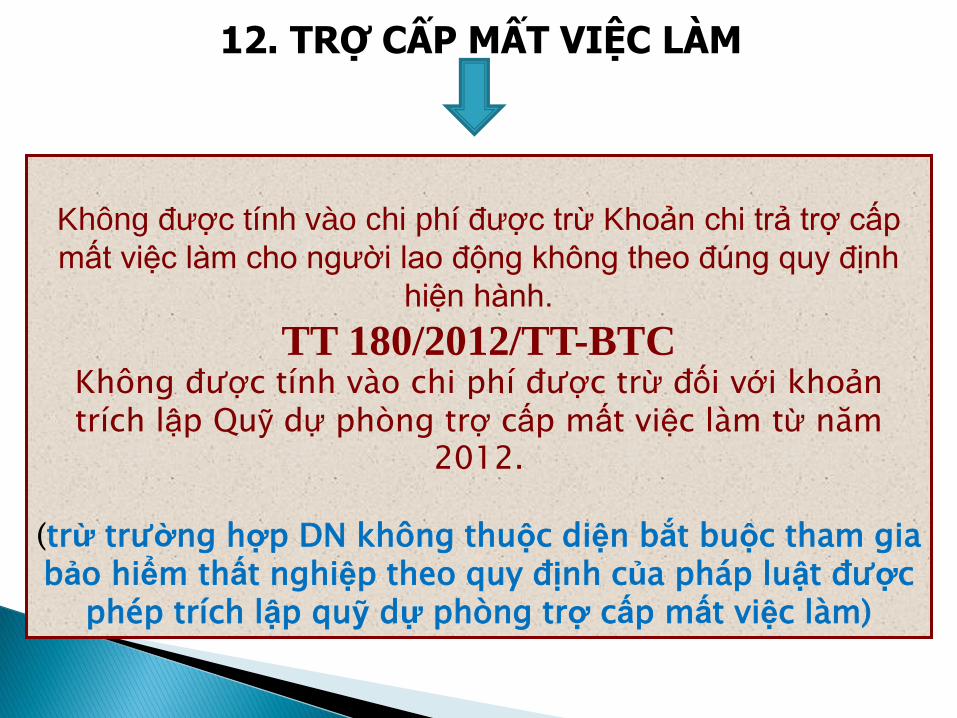

12 TRỢ CẤP MẤT VIỆC LAgraveM

Khocircng được tiacutenh vagraveo chi phiacute được trừ Khoản chi trả trợ cấp

mất việc lagravem cho người lao động khocircng theo đuacuteng quy định

hiện hagravenh

TT 1802012TT-BTC Khocircng được tiacutenh vagraveo chi phiacute được trừ đối với khoản triacutech lập Quỹ dự phograveng trợ cấp mất việc lagravem từ năm

2012

(trừ trường hợp DN khocircng thuộc diện bắt buộc tham gia bảo hiểm thất nghiệp theo quy định của phaacutep luật được

pheacutep triacutech lập quỹ dự phograveng trợ cấp mất việc lagravem)

hellip17 amp 18 CHIacute PHIacute LAtildeI VAY

TK 635 ndash 241 - 627

QUY ĐỊNH THUẾ

VỐN HOacuteA 241 - 627

KHOcircNG VỐN HOacuteA 635

TIỀN TỒN QUỸ LỚN VB 2389TCTCS NGAgraveY 2672013 CỦA TCT

TK 111 ndash 112 - 335

VỐN ĐIỀU LỆ GOacuteP THIẾU

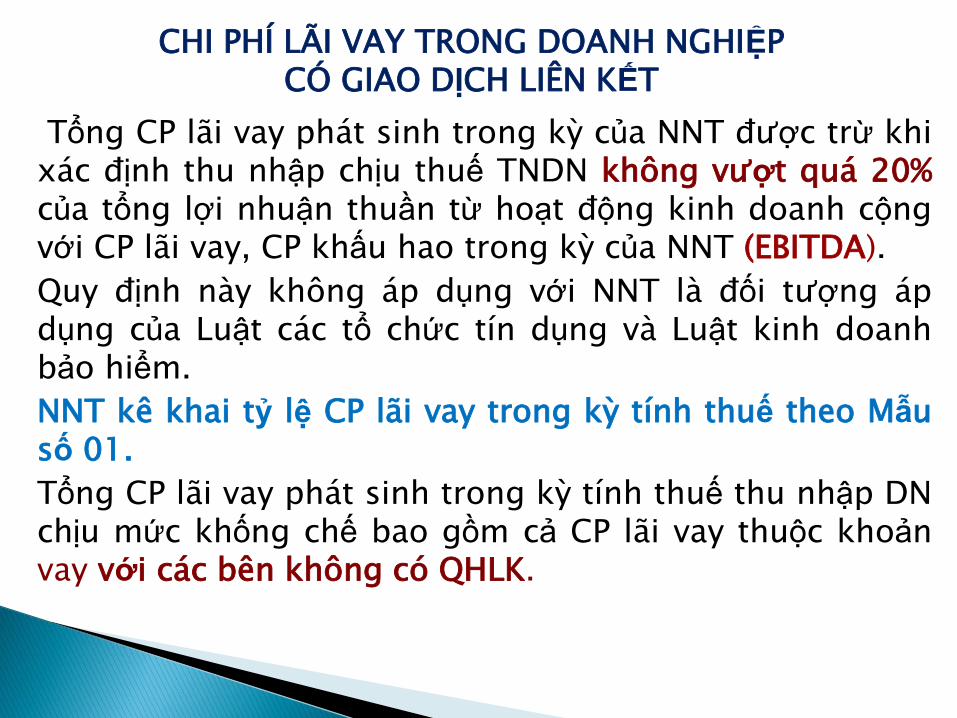

Tổng CP latildei vay phaacutet sinh trong kỳ của NNT được trừ khi xaacutec định thu nhập chịu thuế TNDN khocircng vượt quaacute 20 của tổng lợi nhuận thuần từ hoạt động kinh doanh cộng với CP latildei vay CP khấu hao trong kỳ của NNT (EBITDA)

Quy định nagravey khocircng aacutep dụng với NNT lagrave đối tượng aacutep dụng của Luật caacutec tổ chức tiacuten dụng vagrave Luật kinh doanh bảo hiểm

NNT kecirc khai tỷ lệ CP latildei vay trong kỳ tiacutenh thuế theo Mẫu số 01

Tổng CP latildei vay phaacutet sinh trong kỳ tiacutenh thuế thu nhập DN chịu mức khống chế bao gồm cả CP latildei vay thuộc khoản vay với caacutec becircn khocircng coacute QHLK

CHI PHIacute LAtildeI VAY TRONG DOANH NGHIỆP COacute GIAO DỊCH LIEcircN KẾT

HƯỚNG DẪN TIacuteNH EBIDA

LN THUẦN

TỪ HĐKD

LỢI NHUẬN GỘP

CHI PHIacute

BAacuteN HAgraveNG

CHI PHIacute QUẢN LYacute =

+

EBITDA LN THUẦN TỪ HĐKD

CHI PHIacute

LAtildeI VAY

CHI PHIacute

KHẤU HAO =

DOANH THU TAgraveI CHIacuteNH

CHI PHIacute TAgraveI CHIacuteNH

- - =

-

+ +

hellip

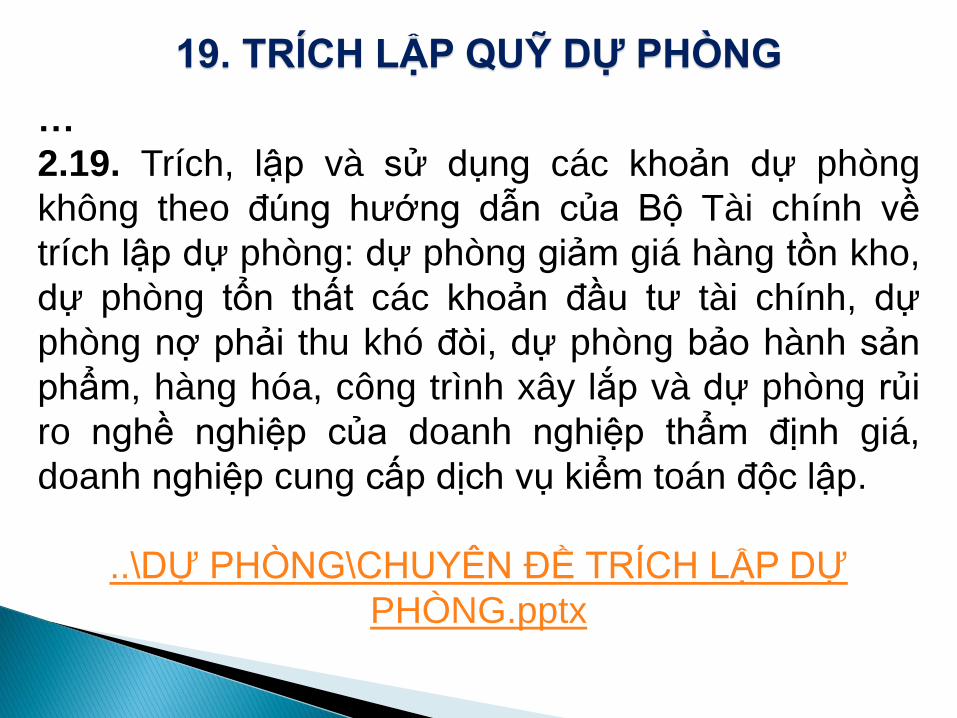

219 Triacutech lập vagrave sử dụng caacutec khoản dự phograveng

khocircng theo đuacuteng hướng dẫn của Bộ Tagravei chiacutenh về

triacutech lập dự phograveng dự phograveng giảm giaacute hagraveng tồn kho

dự phograveng tổn thất caacutec khoản đầu tư tagravei chiacutenh dự

phograveng nợ phải thu khoacute đogravei dự phograveng bảo hagravenh sản

phẩm hagraveng hoacutea cocircng trigravenh xacircy lắp vagrave dự phograveng rủi

ro nghề nghiệp của doanh nghiệp thẩm định giaacute

doanh nghiệp cung cấp dịch vụ kiểm toaacuten độc lập

DỰ PHOgraveNGCHUYEcircN ĐỀ TRIacuteCH LẬP DỰ

PHOgraveNGpptx

19 TRIacuteCH LẬP QUỸ DỰ PHOgraveNG

220 Caacutec khoản CP triacutech trước theo kỳ hạn theo chu kỳ magrave đến hết kỳ

hạn hết chu kỳ chưa chi hoặc chi khocircng hết

Caacutec khoản triacutech trước bao gồm triacutech trước về SC lớn TSCĐ theo chu kỳ

(TK 335) caacutec khoản triacutech trước đối với hoạt động đatilde tiacutenh DT nhưng cograven

tiếp tục phải thực hiện nghĩa vụ theo HĐ (kể cả trường hợp DN coacute hoạt

động cho thuecirc TS hoạt động KD dịch vụ trong nhiều năm nhưng coacute thu tiền

trước của khaacutech hagraveng vagrave đatilde tiacutenh toagraven bộ vagraveo DT của năm thu tiền [B2]) vagrave

caacutec khoản triacutech trước khaacutec

Trường hợp DN coacute hoạt động SXKD đatilde ghi nhận DT tiacutenh thuế TNDN [B2]

nhưng chưa PS đầy đủ CP thigrave được triacutech trước caacutec khoản chi phiacute theo quy

định vagraveo CP được trừ tương ứng với DT đatilde ghi nhận khi xaacutec định thu nhập

chịu thuế TNDN [B10] Khi kết thuacutec HĐ DN phải tiacutenh toaacuten xaacutec định chiacutenh

xaacutec số chi phiacute thực tế căn cứ caacutec hoacutea đơn chứng từ hợp phaacutep thực tế đatilde

PS để điều chỉnh tanggiảm CP (trường hợp CP thực tế phaacutet sinh lớn hơn

nhỏ hơn số đatilde triacutech trước) vagraveo kỳ tiacutenh thuế kết thuacutec HĐ

Đối với những TSCĐ việc SC coacute tiacutenh chu kỳ thigrave DN được triacutech trước CP

SC theo DT vagraveo CP hagraveng năm (TK 335) Nếu số thực chi SC lớn hơn số tiacutech

theo DT thigrave DN được tiacutenh thecircm vagraveo CP được trừ số checircnh lệch nagravey (TK CP)

20 CHI PHIacute TRIacuteCH TRƯỚC

HOacuteA ĐƠN ĐẦU VAgraveO SAU HOacuteA ĐƠN ĐẦU RA

HOẠT ĐỘNG XUẤT KHẨU KHOcircNG KHẤU TRỪ ĐẦU VAgraveO TƯƠNG ỨNG

XỬ LYacute NGƯỜI BAacuteN

BAacuteN HAgraveNG NỘI ĐỊA HS CM THỜI ĐIỂM CUNG CẤP HANG HOacuteA - DỊCH VỤ

XỬ LYacute NGƯỜI BAacuteN

VB 2736TCT-CS ngagravey 2062016 của TCT

VB 10492BTC-TCT ngagravey 3072015 của BTC 4198TCT-CS ngagravey

13102009 của TCT 792TCT-KK ngagravey 0132016 của TCT

- Lỗ checircnh lệch tỷ giaacute hối đoaacutei do đaacutenh giaacute lại caacutec khoản mục

tiền tệ coacute gốc ngoại tệ cuối kỳ tiacutenh thuế bao gồm checircnh lệch tỷ

giaacute hối đoaacutei do đaacutenh giaacute lại số dư cuối năm lagrave khocircng phatildei lagrave nợ

phải trả khocircng được trừ

- Đối với khoản nợ phải thu vagrave khoản cho vay coacute gốc ngoại tệ phaacutet

sinh trong kỳ checircnh lệch tỷ giaacute hối đoaacutei (được tiacutenh vagraveo chi phiacute được

trừ lagrave khoản checircnh lệch giữa tỷ giaacute tại thời điểm phaacutet sinh thu hồi

nợ hoặc thu hồi khoản cho vay với tỷ giaacute tại thời điểm ghi nhận

khoản nợ phải thu hoặc khoản cho vay ban đầu

- Trong giai đoạn ĐTXD để higravenh thagravenh TSCĐ của DN mới thagravenh

lập chưa đi vagraveo hoạt động CLTG hối đoaacutei phaacutet sinh khi thanh

toaacuten caacutec khoản mục tiền tệ coacute gốc ngoại tệ để thực hiện ĐTXD

vagrave checircnh lệch tỷ giaacute hối đoaacutei phaacutet sinh khi đaacutenh giaacute lại caacutec khoản

nợ phải trả được phản aacutenh lũy kế riecircng biệt trecircn BCĐKT Khi

TSCĐ hoagraven thagravenh đưa vagraveo sử dụng thigrave được phacircn bổ dần vagraveo DT

tagravei chiacutenh hoặc CP tagravei chiacutenh khocircng quaacute 5 năm

21 LỖ CHEcircNH LEcircCH TỶ GIAacute

413 331112131

3334

VIacute DỤ MINH HỌA VỀ ĐAacuteNH GIAacute LẠI CAacuteC KHOẢN

MỤC TIỀN TỆ COacute GỐC NGOẠI TỆ PHAacuteT SINH LỖ

635

8211

8212

243

911

THUẾ TNDN HIỆN HAgraveNH

TS TTNDN HOAtildeN LẠI

5 tỷ x 20 =1 tỷ

KC TTNDN HIỆN HAgraveNH

HNHẬP TS TTNDN HOAtildeN LẠI

KC TS TTNDN HOAtildeN LẠI

KC TS TTNDN HOAtildeN LẠI

5 tỷ x 20 =1 tỷ

1 tỷ (1) 2 tỷ (2)

3 tỷ (3)

1 tỷ (1)

4 tỷ (1)

ĐC 5 tỷ vagraveo chỉ tiecircu [B7]

ĐC vagraveo chỉ tiecircu [B11] số checircnh lệch giữa TG ghi sổ KT amp TG ghi nhận ban đầu caacutec TK 112131 tại caacutec kỳ kế toaacuten sau

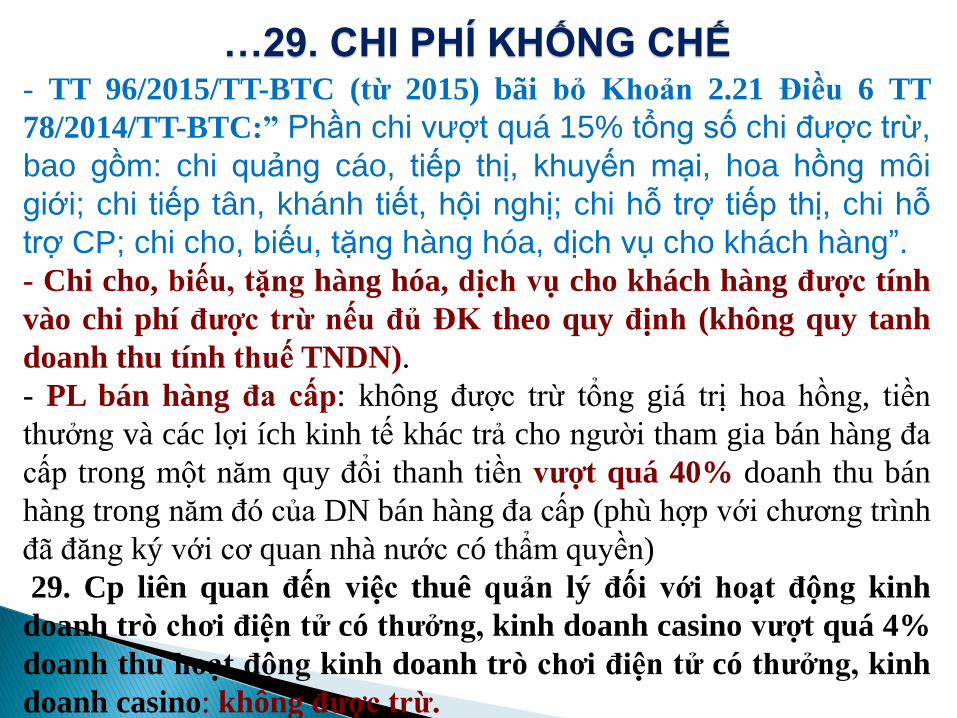

- TT 962015TT-BTC (từ 2015) batildei bỏ Khoản 221 Điều 6 TT

782014TT-BTCrdquo Phần chi vượt quaacute 15 tổng số chi được trừ

bao gồm chi quảng caacuteo tiếp thị khuyến mại hoa hồng mocirci

giới chi tiếp tacircn khaacutenh tiết hội nghị chi hỗ trợ tiếp thị chi hỗ

trợ CP chi cho biếu tặng hagraveng hoacutea dịch vụ cho khaacutech hagravengrdquo

- Chi cho biếu tặng hagraveng hoacutea dịch vụ cho khaacutech hagraveng được tiacutenh

vagraveo chi phiacute được trừ nếu đủ ĐK theo quy định (khocircng quy tanh

doanh thu tiacutenh thuế TNDN)

- PL baacuten hagraveng đa cấp khocircng được trừ tổng giaacute trị hoa hồng tiền

thưởng vagrave caacutec lợi iacutech kinh tế khaacutec trả cho người tham gia baacuten hagraveng đa

cấp trong một năm quy đổi thanh tiền vượt quaacute 40 doanh thu baacuten

hagraveng trong năm đoacute của DN baacuten hagraveng đa cấp (phugrave hợp với chương trigravenh

đatilde đăng kyacute với cơ quan nhagrave nước coacute thẩm quyền)

29 Cp liecircn quan đến việc thuecirc quản lyacute đối với hoạt động kinh

doanh trograve chơi điện tử coacute thưởng kinh doanh casino vượt quaacute 4

doanh thu hoạt động kinh doanh trograve chơi điện tử coacute thưởng kinh

doanh casino khocircng được trừ

hellip29 CHI PHIacute KHỐNG CHẾ

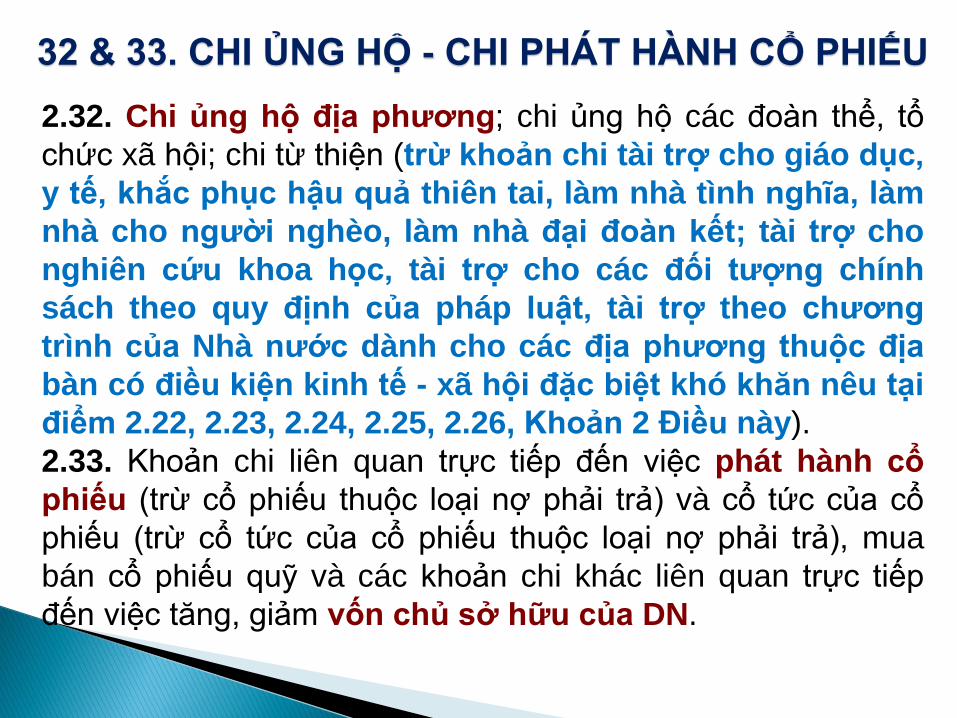

232 Chi ủng hộ địa phương chi ủng hộ caacutec đoagraven thể tổ

chức xatilde hội chi từ thiện (trừ khoản chi tagravei trợ cho giaacuteo dục

y tế khắc phục hậu quả thiecircn tai lagravem nhagrave tigravenh nghĩa lagravem

nhagrave cho người nghegraveo lagravem nhagrave đại đoagraven kết tagravei trợ cho

nghiecircn cứu khoa học tagravei trợ cho caacutec đối tượng chiacutenh

saacutech theo quy định của phaacutep luật tagravei trợ theo chương

trigravenh của Nhagrave nước dagravenh cho caacutec địa phương thuộc địa

bagraven coacute điều kiện kinh tế - xatilde hội đặc biệt khoacute khăn necircu tại

điểm 222 223 224 225 226 Khoản 2 Điều nagravey)

233 Khoản chi liecircn quan trực tiếp đến việc phaacutet hagravenh cổ

phiếu (trừ cổ phiếu thuộc loại nợ phải trả) vagrave cổ tức của cổ

phiếu (trừ cổ tức của cổ phiếu thuộc loại nợ phải trả) mua

baacuten cổ phiếu quỹ vagrave caacutec khoản chi khaacutec liecircn quan trực tiếp

đến việc tăng giảm vốn chủ sở hữu của DN

32 amp 33 CHI ỦNG HỘ - CHI PHAacuteT HAgraveNH CỔ PHIẾU

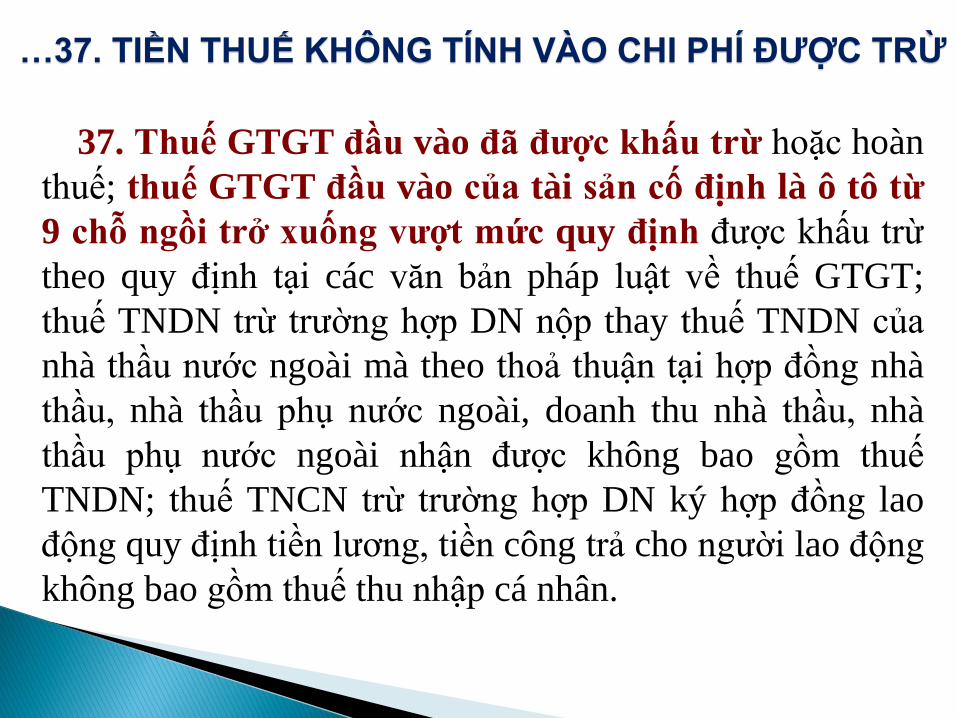

37 Thuế GTGT đầu vagraveo đatilde được khấu trừ hoặc hoagraven

thuế thuế GTGT đầu vagraveo của tagravei sản cố định lagrave ocirc tocirc từ

9 chỗ ngồi trở xuống vượt mức quy định được khấu trừ

theo quy định tại caacutec văn bản phaacutep luật về thuế GTGT

thuế TNDN trừ trường hợp DN nộp thay thuế TNDN của

nhagrave thầu nước ngoagravei magrave theo thoả thuận tại hợp đồng nhagrave

thầu nhagrave thầu phụ nước ngoagravei doanh thu nhagrave thầu nhagrave

thầu phụ nước ngoagravei nhận được khocircng bao gồm thuế

TNDN thuế TNCN trừ trường hợp DN kyacute hợp đồng lao

động quy định tiền lương tiền cocircng trả cho người lao động

khocircng bao gồm thuế thu nhập caacute nhacircn

hellip37 TIỀN THUẾ KHOcircNG TIacuteNH VAgraveO CHI PHIacute ĐƯỢC TRỪ

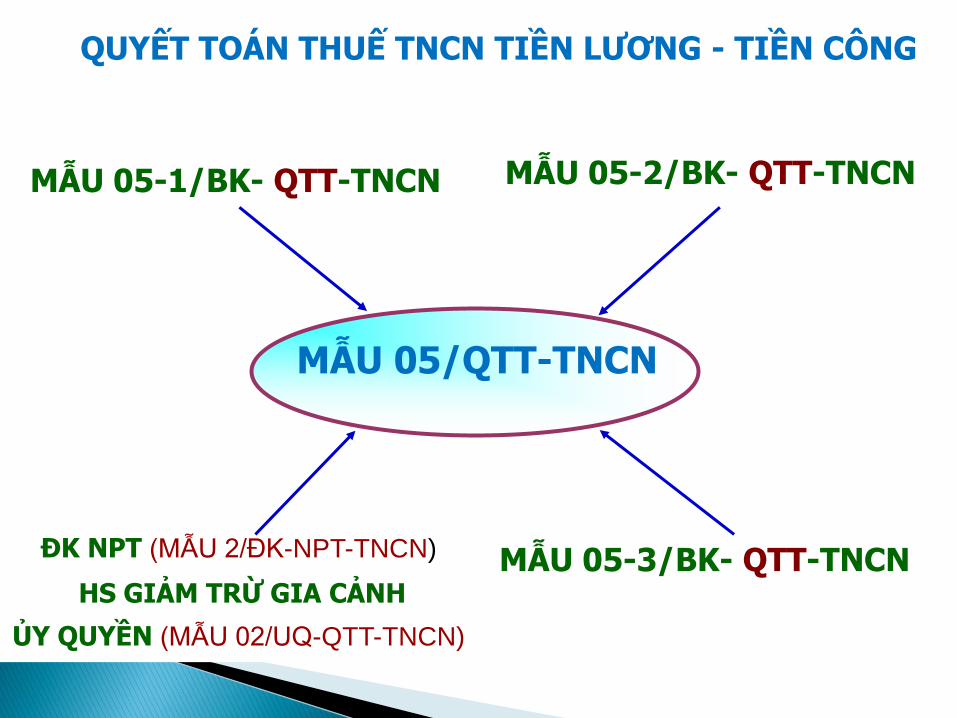

QUYẾT TOAacuteN THUẾ TNCN TIỀN LƯƠNG - TIỀN COcircNG

MẪU 05-1BK- QTT-TNCN MẪU 05-2BK- QTT-TNCN

ĐK NPT (MẪU 2ĐK-NPT-TNCN)

HS GIẢM TRỪ GIA CẢNH

ỦY QUYỀN (MẪU 02UQ-QTT-TNCN)

MẪU 05-3BK- QTT-TNCN

MẪU 05QTT-TNCN

- Luật thuế TNCN số 042007QH12 vagrave Luật số 262012QH13 sửa đổi bổ sung một số điều của Luật thuế TNCN - Nghị định số 652013NĐ-CP ngagravey 2762013 của CP - Nghị định số 832013NĐ-CP ngagravey 2272013 của CP - Thocircng tư số 1112013TT-BTC ngagravey 15082013 của BTC - Thocircng tư số 1562013TT-BTC ngagravey 06112013 của BTC - Thocircng tư số 1192014TT-BTC ngagravey 25082014 của BTC - Thocircng tư số 1512014TT-BTC ngagravey 10102014 của BTC - Thocircng tư số 922015TT-BTC ngagravey 15062015

CAacuteC VĂN BẢN THỰC HIỆN

THU NHẬP CHỊU THUẾ TNCN

10 KHOẢN

THU NHẬP

TT 1112013TT-BTC TT 922015TT-BTC

THU NHẬP TỪ TIỀN LƯƠNG TIỀN COcircNG DỤNG BIỂU THUẾ LŨY TIẾN

TỪNG PHẦN

9 KHOẢN THU NHẬP AacuteP DỤNG BIỂU THUẾ TOAgraveN PHẦN

1 Thu nhập từ kinh doanh 2 Thu nhập từ tiền lương tiền cocircng 3 Thu nhập từ đầu tư vốn 31 Tiền latildei cho vay (trừ latildei tiền gửi nhận được từ NH TCTD) 32 Cổ tức nhận được từ việc goacutep vốn cổ phần 4 Thu nhập từ chuyển nhượng vốn 41 Thu nhập từ chuyển nhượng vốn 42 Thu nhập từ chuyển nhượng chứng khoaacuten 43 TN từ chuyển nhượng vốn dưới caacutec higravenh thức khaacutec 5 Thu nhập từ chuyển nhượng bất động sản 6 Thu nhập từ truacuteng thưởng 7 Thu nhập từ bản quyền 8 Thu nhập từ nhượng quyền thương mại 9 Thu nhập từ nhận thừa kế 10 Thu nhập từ nhận quagrave tặng

THU NHẬP CHỊU THUẾ

THUẾ THU NHẬP CAacute NHAcircNVĂN BẢNVB 5749 2018 CT HN VỀ MST

CAacute NHAcircN KHI QT THUẾdoc - Tại bảng kecirc 05-1BK-QTT-TNCN vagrave 05-2BK-QTT-

TNCN phải đảm bảo 100 NNT coacute matilde số thuế

- Caacutec tổ chức trả thu nhập khi kecirc khai quyết toaacuten thuế

điền đầy đủ caacutec thocircng tin sau địa chỉ chiacutenh xaacutec để liecircn

hệ số điện thoại vagrave địa chỉ email

- Khocircng khấu trừ số thuế TNCN đatilde nộp tại nước ngoagravei

khi kecirc khai QT tại qua CQ chi trả thu nhập

- Điểm c21 Khoản 1 Điều 9 TT 1112013TT-BTC

NNT được tiacutenh giảm trừ gia cảnh cho NPT nếu NNT đatilde

đăng kyacute thuế vagrave được cấp matilde số thuế

- Điểm Khoản 1 Điều 28 TT 1112013TT-BTC Việc

hoagraven thuế TNCN aacutep dụng đối với những caacute nhacircn đatilde

đăng kyacute vagrave coacute matilde số thuế tại thời điểm nộp hồ sơ quyết

toaacuten thuế

MỘT SỐ NỘI DUNG LƯU Yacute

QUYẾT TOAacuteN THUẾ TNCN TIỀN LƯƠNG - TIỀN COcircNG

MẪU 05-1BK- QTT-TNCN MẪU 05-2BK- QTT-TNCN

ĐK NPT (MẪU 2ĐK-NPT-TNCN)

HS GIẢM TRỪ GIA CẢNH

ỦY QUYỀN (MẪU 02UQ-QTT-TNCN)

MẪU 05-3BK- QTT-TNCN

MẪU 05QTT-TNCN

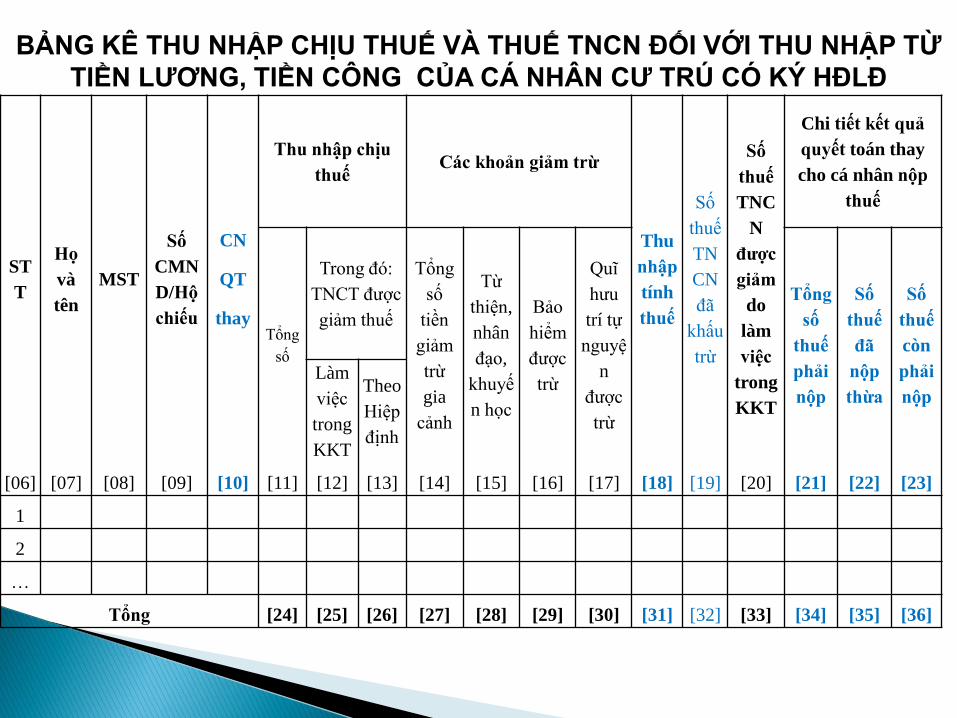

ST

T

Họ

vagrave

tecircn

MST

Số

CMN

DHộ

chiếu

CN

QT

thay

Thu nhập chịu

thuế Caacutec khoản giảm trừ

Thu

nhập

tiacutenh

thuế

Số

thuế

TN

CN

đatilde

khấu

trừ

Số

thuế

TNC

N

được

giảm

do

lagravem

việc

trong

KKT

Chi tiết kết quả

quyết toaacuten thay

cho caacute nhacircn nộp

thuế

Tổng

số

Trong đoacute

TNCT được

giảm thuế

Tổng

số

tiền

giảm

trừ

gia

cảnh

Từ

thiện

nhacircn

đạo

khuyế

n học

Bảo

hiểm

được

trừ

Quĩ

hưu

triacute tự

nguyệ

n

được

trừ

Tổng

số

thuế

phải

nộp

Số

thuế

đatilde

nộp

thừa

Số

thuế

cograven

phải

nộp

Lagravem

việc

trong

KKT

Theo

Hiệp

định

[06] [07] [08] [09] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23]

1

2

hellip

Tổng [24] [25] [26] [27] [28] [29] [30] [31] [32] [33] [34] [35] [36]

BẢNG KEcirc THU NHẬP CHỊU THUẾ VAgrave THUẾ TNCN ĐỐI VỚI THU NHẬP TỪ

TIỀN LƯƠNG TIỀN COcircNG CỦA CAacute NHAcircN CƯ TRUacute COacute KYacute HĐLĐ

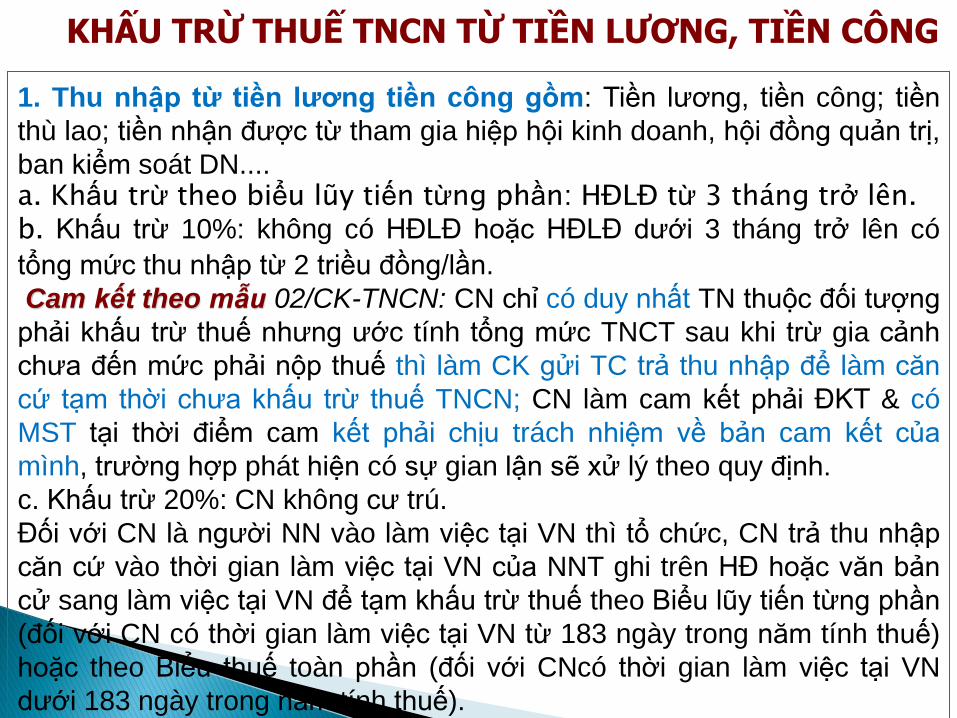

1 Thu nhập từ tiền lương tiền cocircng gồm Tiền lương tiền cocircng tiền

thugrave lao tiền nhận được từ tham gia hiệp hội kinh doanh hội đồng quản trị

ban kiểm soaacutet DN a Khấu trừ theo biểu lũy tiến từng phần HĐLĐ từ 3 thaacuteng trở lecircn b Khấu trừ 10 khocircng coacute HĐLĐ hoặc HĐLĐ dưới 3 thaacuteng trở lecircn coacute

tổng mức thu nhập từ 2 triều đồnglần

Cam kết theo mẫu 02CK-TNCN CN chỉ coacute duy nhất TN thuộc đối tượng

phải khấu trừ thuế nhưng ước tiacutenh tổng mức TNCT sau khi trừ gia cảnh

chưa đến mức phải nộp thuế thigrave lagravem CK gửi TC trả thu nhập để lagravem căn

cứ tạm thời chưa khấu trừ thuế TNCN CN lagravem cam kết phải ĐKT amp coacute

MST tại thời điểm cam kết phải chịu traacutech nhiệm về bản cam kết của

migravenh trường hợp phaacutet hiện coacute sự gian lận sẽ xử lyacute theo quy định

c Khấu trừ 20 CN khocircng cư truacute

Đối với CN lagrave người NN vagraveo lagravem việc tại VN thigrave tổ chức CN trả thu nhập

căn cứ vagraveo thời gian lagravem việc tại VN của NNT ghi trecircn HĐ hoặc văn bản

cử sang lagravem việc tại VN để tạm khấu trừ thuế theo Biểu lũy tiến từng phần

(đối với CN coacute thời gian lagravem việc tại VN từ 183 ngagravey trong năm tiacutenh thuế)

hoặc theo Biểu thuế toagraven phần (đối với CNcoacute thời gian lagravem việc tại VN

dưới 183 ngagravey trong năm tiacutenh thuế)

KHẤU TRỪ THUẾ TNCN TỪ TIỀN LƯƠNG TIỀN COcircNG

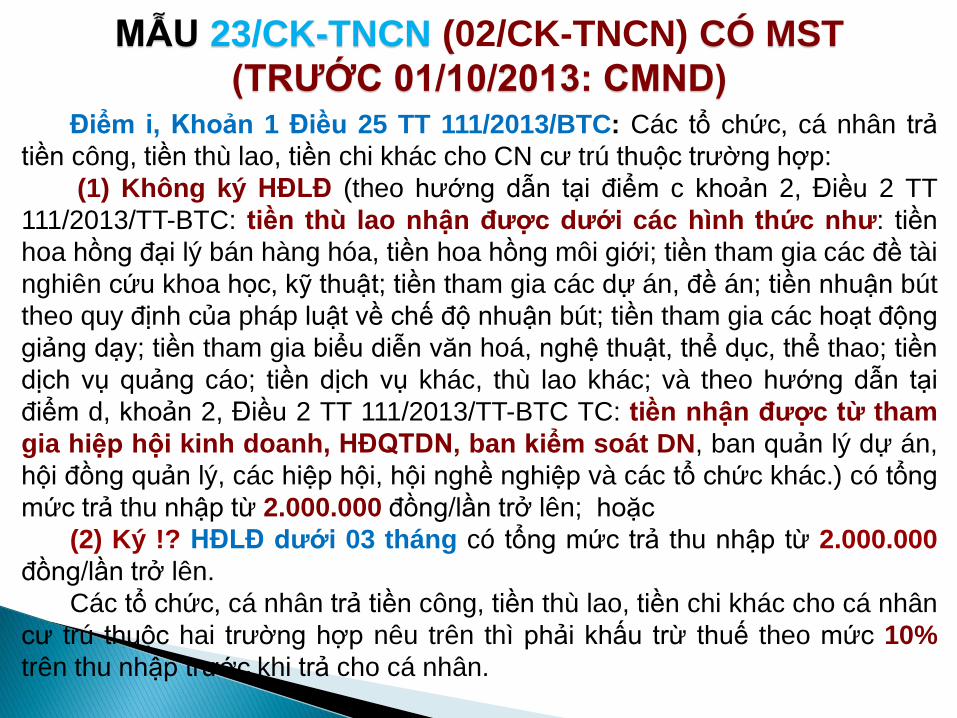

Điểm i Khoản 1 Điều 25 TT 1112013BTC Caacutec tổ chức caacute nhacircn trả

tiền cocircng tiền thugrave lao tiền chi khaacutec cho CN cư truacute thuộc trường hợp

(1) Khocircng kyacute HĐLĐ (theo hướng dẫn tại điểm c khoản 2 Điều 2 TT

1112013TT-BTC tiền thugrave lao nhận được dưới caacutec higravenh thức như tiền

hoa hồng đại lyacute baacuten hagraveng hoacutea tiền hoa hồng mocirci giới tiền tham gia caacutec đề tagravei

nghiecircn cứu khoa học kỹ thuật tiền tham gia caacutec dự aacuten đề aacuten tiền nhuận buacutet

theo quy định của phaacutep luật về chế độ nhuận buacutet tiền tham gia caacutec hoạt động

giảng dạy tiền tham gia biểu diễn văn hoaacute nghệ thuật thể dục thể thao tiền

dịch vụ quảng caacuteo tiền dịch vụ khaacutec thugrave lao khaacutec vagrave theo hướng dẫn tại

điểm d khoản 2 Điều 2 TT 1112013TT-BTC TC tiền nhận được từ tham

gia hiệp hội kinh doanh HĐQTDN ban kiểm soaacutet DN ban quản lyacute dự aacuten

hội đồng quản lyacute caacutec hiệp hội hội nghề nghiệp vagrave caacutec tổ chức khaacutec) coacute tổng

mức trả thu nhập từ 2000000 đồnglần trở lecircn hoặc

(2) Kyacute HĐLĐ dưới 03 thaacuteng coacute tổng mức trả thu nhập từ 2000000

đồnglần trở lecircn

Caacutec tổ chức caacute nhacircn trả tiền cocircng tiền thugrave lao tiền chi khaacutec cho caacute nhacircn

cư truacute thuộc hai trường hợp necircu trecircn thigrave phải khấu trừ thuế theo mức 10

trecircn thu nhập trước khi trả cho caacute nhacircn

MẪU 23CK-TNCN (02CK-TNCN) COacute MST

(TRƯỚC 01102013 CMND)

Trường hợp caacute nhacircn coacute thu nhập thuộc trường hợp necircu trecircn đaacutep ứng

caacutec điều kiện sau đacircy thigrave được lagravem CK (mẫu 02CK-TNCN) gửi tổ chức trả

TN để tổ chức trả TN lagravem căn cứ tạm thời chưa khấu trừ thuế TNCN

(1) Chỉ coacute duy nhất TN thuộc đối tượng phải khấu trừ thuế theo tỷ

lệ necircu trecircnVĂN BẢN KHẤU TRỪ THUẾ TNCNVB 4389 NGAgraveY 08112018

TCT CAM KẾT MẪU 02 COacute DUY NHẤT MỘT NGUỒN THU NHẬP PHẢI

KHẤU TRỪ 10 TẠI NHIỀU NƠIdoc Trường hợp trong năm NLĐ coacute

nhiều lần TN 2 triệulần trở lecircn tại nhiều tổ chức trả TN magrave ước tiacutenh tổng

mức TNCT của caacute nhacircn sau khi giảm trừ gia cảnh chưa đến mức phải nộp

thuế thigrave CN đoacute lập bản CK tại từng ĐV chi trả TN Tổ chức trả TN tạm thời

chưa khấu trừ thuế TNCN

(2) Ước tiacutenh tổng mức TNCT của CN sau khi trừ gia cảnh chưa đến

mức phải nộp thuế

(3) CN lagravem CK theo hướng dẫn phải ĐKT vagrave coacute MST tại thời điểm CK

- Căn cứ vagraveo cam kết của người nhận thu nhập tổ chức trả TN khocircng

khấu trừ thuế Kết thuacutec năm tiacutenh thuế tổ chức trả TN vẫn phải tổng hợp

DS vagrave TN của những CN chưa đến mức khấu trừ thuế vagrave nộp cho CQT

CN lagravem CK phải chịu traacutech nhiệm về bản CK của migravenh trường hợp phaacutet

hiện coacute sự gian lận sẽ bị xử lyacute theo quy định của Luật QLT

63

CAM KẾT THEO MẪU 02CK-TNCN

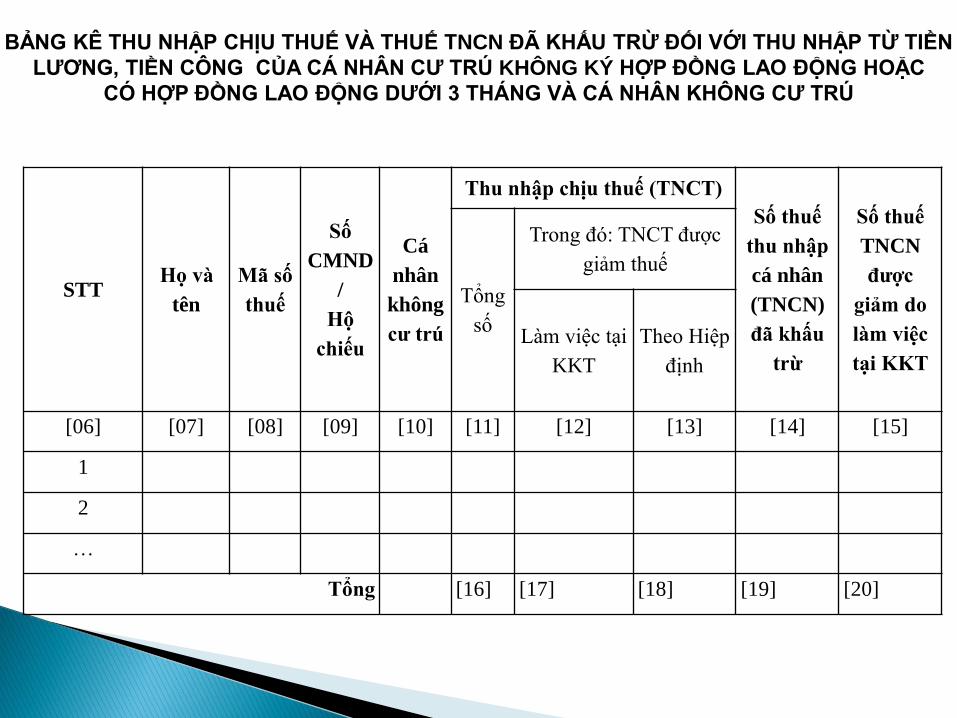

BẢNG KEcirc THU NHẬP CHỊU THUẾ VAgrave THUẾ TNCN ĐAtilde KHẤU TRỪ ĐỐI VỚI THU NHẬP TỪ TIỀN

LƯƠNG TIỀN COcircNG CỦA CAacute NHAcircN CƯ TRUacute KHOcircNG KYacute HỢP ĐỒNG LAO ĐỘNG HOẶC

COacute HỢP ĐỒNG LAO ĐỘNG DƯỚI 3 THAacuteNG VAgrave CAacute NHAcircN KHOcircNG CƯ TRUacute

STT Họ vagrave

tecircn

Matilde số

thuế

Số

CMND

Hộ

chiếu

Caacute

nhacircn

khocircng

cư truacute

Thu nhập chịu thuế (TNCT)

Số thuế

thu nhập

caacute nhacircn

(TNCN)

đatilde khấu

trừ

Số thuế

TNCN

được

giảm do

lagravem việc

tại KKT

Tổng

số

Trong đoacute TNCT được

giảm thuế

Lagravem việc tại

KKT

Theo Hiệp

định

[06] [07] [08] [09] [10] [11] [12] [13] [14] [15]

1

2

hellip

Tổng [16] [17] [18] [19] [20]

ST

T

Họ vagrave

tecircn người

nộp thuế

MST

của

người

nộp

thuế

Họ vagrave

tecircn

người

phụ

thuộc

Ngagravey

sinh

người

phụ

thuộc

MST

của

người

phụ

thuộc

Quốc

tịch

người

phụ

thuộc

CMND

Hộ

chiếu

của

người

phụ

thuộc

Quan

hệ với

người

nộp

thuế

Thocircng tin trecircn giấy khai sinh của người

phụ thuộc

(Nếu người phụ thuộc khocircng coacute MST

CMND vagrave Hộ chiếu)

Thời gian tiacutenh

giảm trừ

Số

Quy

ển

số

Nơi đăng kyacute

Quốc

gia

Tỉnh

Thagraven

h phố

Quận

Huyện

Phường

Xatilde

Từ

thaacuteng

Đến

thaacuteng

[06

] [07] [08] [09] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22]

1

2

3

hellip

hellip

BẢNG KEcirc THOcircNG TIN NGƯỜI PHỤ THUỘC GIẢM TRỪ GIA CẢNH

1 Tiền lương tiền cocircng vagrave caacutec khoản coacute tiacutenh chất tiền lương tiền cocircng nhận được dưới caacutec higravenh thức bằng tiền hoặc khocircng bằng tiền (HĐLĐ) 2 Caacutec khoản phụ cấp trợ cấp (HĐLĐ) trừ caacutec khoản phụ cấp trợ cấp khocircng thuộc thu nhập chịu thuế theo quy định

3 Tiền thugrave lao tiền hoa hồng mocirci giới tiền tham gia caacutec đề tagravei

nghiecircn cứu khoa học kỹ thuật tiền tham gia caacutec dự aacuten đề aacuten tiền

nhuận buacutet do viết saacutech baacuteo dịch tagravei liệu tiền tham gia caacutec hoạt động

giảng dạy biểu diễn văn hoaacute nghệ thuật thể dục thể thao tiền thu

được từ caacutec DV quảng caacuteo vagrave từ caacutec DV khaacutec (HĐDV - BLDS)

4 Tiền nhận được từ tham gia hiệp hội kinh doanh HĐQT ban kiểm

soaacutet DN BQL DA HĐ quản lyacute caacutec hiệp hội hội nghề nghiệp vagrave caacutec

tổ chức khaacutec

5 Caacutec khoản lợi iacutech bằng tiền hoặc khocircng bằng tiền ngoagravei tiền lương

tiền cocircng do người sử dụng LĐ trả magrave NNT được hưởng dưới mọi

higravenh thức (HĐLĐ) trừ caacutec khoản lợi iacutech khocircng tiacutenh vagraveo thu nhập

chịu thuế TNCN theo quy định

THU NHẬP CHỊU THUẾ TỪ TIỀN LƯƠNG TIỀN COcircNG

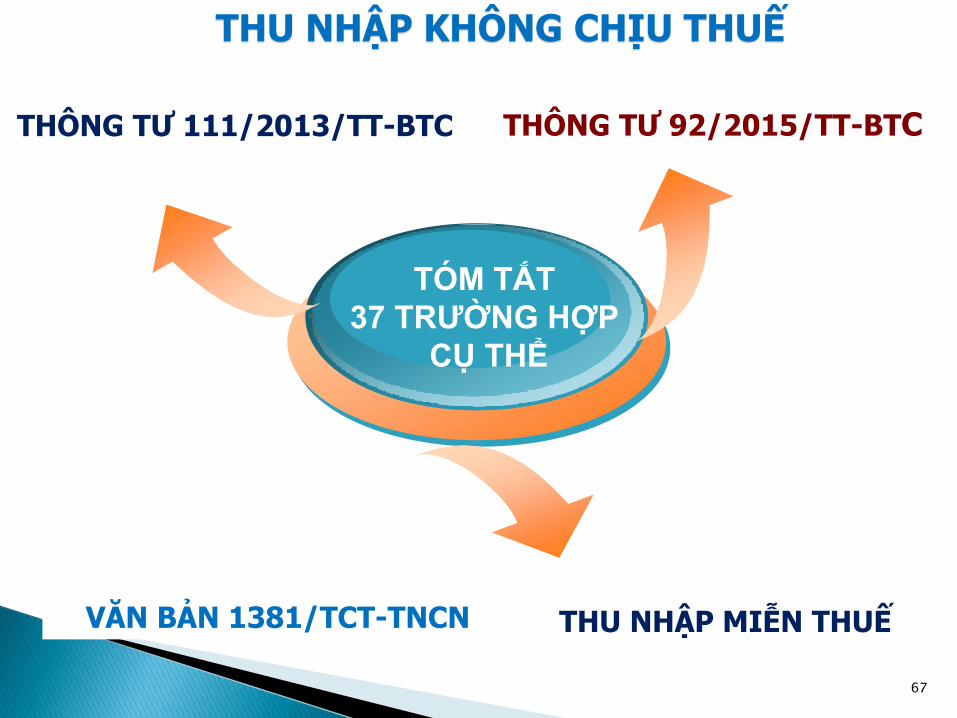

THU NHẬP KHOcircNG CHỊU THUẾ

67

THU NHẬP MIỄN THUẾ

TOacuteM TẮT

37 TRƯỜNG HỢP

CỤ THỂ

THOcircNG TƯ 1112013TT-BTC THOcircNG TƯ 922015TT-BTC

VĂN BẢN 1381TCT-TNCN

1) Trợ cấp phụ cấp ưu đatildei hagraveng thaacuteng vagrave trợ cấp một lần theo quy định của

phaacutep luật về ưu đatildei người coacute cocircng

2) Trợ cấp hagraveng thaacuteng trợ cấp một lần đối với caacutec đối tượng tham gia khaacuteng

chiến bảo vệ tổ quốc lagravem nhiệm vụ quốc tế thanh niecircn xung phong đatilde

hoagraven thagravenh nhiệm vụ

3) Phụ cấp quốc phograveng an ninh caacutec khoản trợ cấp đối với lực lượng vũ

trang

4) Phụ cấp độc hại nguy hiểm đối với những ngagravenh nghề hoặc cocircng

việc ở nơi lagravem việc coacute yếu tố độc hại nguy hiểm

5) Phụ cấp thu huacutet phụ cấp khu vực

6) Trợ cấp khoacute khăn đột xuất trợ cấp tai nạn lao động bệnh nghề nghiệp

trợ cấp một lần khi sinh con hoặc nhận nuocirci con nuocirci mức hưởng chế

độ thai sản mức hưởng dưỡng sức phục hồi sức khoẻ sau thai sản trợ

cấp do suy giảm khả năng lao động trợ cấp hưu triacute một lần tiền tuất hagraveng

thaacuteng trợ cấp thocirci việc trợ cấp mất việc lagravem trợ cấp thất nghiệp vagrave caacutec

khoản trợ cấp khaacutec theo quy định của Bộ luật LĐ vagrave Luật BHXH

7) Trợ cấp đối với caacutec đối tượng được bảo trợ xatilde hội theo quy định của PL

8) Phụ cấp phục vụ đối với latildenh đạo cấp cao

KHOcircNG TIacuteNH VAgraveO THU NHẬP CHỊU THUẾ

12) Tiền thuecirc nhagrave ở điện nước vagrave caacutec dịch vụ kegravem theo do đơn vị sử

dụng lao động trả hộ tiacutenh vagraveo TNCT khocircng vượt quaacute 15 tổng TNCT (chưa

bao gồm tiền thuecirc nhagrave ) TT 922015TT-BTC BS khocircng tiacutenh vagraveo TNCT TNCN đối với nhagrave ở do người

SD LĐ xacircy dựng để cung cấp miễn phiacute cho người LĐ lagravem việc tại khu

CN nhagrave ở do người SD LĐ xacircy dựng tại khu kinh tế địa bagraven coacute ĐK KT

XH khoacute khăn địa bagraven coacute ĐK KT XH đặc biệt khoacute khăn cung cấp miễn

phiacute cho người lao động lagravem việc tại đoacute

13) Phiacute hội viecircn vagrave caacutec khoản chi DV khaacutec phục vụ cho CN theo yecircu cầu

như chăm soacutec sức khoẻ vui chơi thể thao giải triacute thẩm mỹ

- Đối với thẻ hội viecircn sacircn gocircn sacircn quần vợt thẻ sinh hoạt caacutec CLB văn

hoaacute nghệ thuật thể dục thể thao nếu sử dụng chung khocircng ghi tecircn CN

hoặc nhoacutem CN thigrave khocircng tiacutenh vagraveo TNCT

Đối với caacutec khoản chi DV khaacutec phục vụ cho CN trong hoạt động chăm soacutec

sức khoẻ vui chơi thể thao giải triacute thẩm mỹ nếu khocircng ghi tecircn CN được

hưởng magrave chi chung cho tập thể thigrave khocircng tiacutenh vagraveo TNCT

14) Đối với khoản chi về phương tiện phục vụ đưa đoacuten tập thể đi vagrave đến nơi

lagravem việc thigrave khocircng tiacutenh vagraveo TNCT (TT 922015TT-BTC BS bao gồm cả

đưa đoacuten riecircng từng caacute nhacircn)

KHOcircNG TIacuteNH VAgraveO THU NHẬP CHỊU THUẾ

15) Đối với khoản khoaacuten chi văn phograveng phẩm cocircng taacutec phiacute điện thoại trang phục khocircng tiacutenh vagraveo TNCT nếu mức khoaacuten chi (1) aacutep dụng đối với NLĐ lagravem việc trong caacutec CSKD phugrave hợp với mức xaacutec định TNCT TNDN (2) đối với NLĐ lagravem việc trong caacutec tổ chức quốc tế caacutec văn phograveng đại diện của tổ chức NN phugrave hợp theo quy định của Tổ chức (3) đối với NLĐ lagravem việc caacutec CQ HCSN Đảng đoagraven thể Hội Hiệp hội phugrave hợp với mức theo văn bản hướng dẫn của BTC 16) Đối với khoản chi trả hộ tiền đagraveo tạo nacircng cao trigravenh độ tay nghề phugrave hợp với cocircng việc chuyecircn mocircn của NLĐ thigrave khocircng tiacutenh vagraveo TNCT (trừ trường hợp đagraveo tạo khocircng đuacuteng chuyecircn mocircn nghiệp vụ hoặc khocircng nằm trong kế hoạch) 17) Khoản tiền ăn giữa ca ăn trưa do người sử dụng lao động tổ chức bữa ăn giữa ăn trưa ca cho người lao động dưới caacutec higravenh thức như trực tiếp nấu ăn mua suất ăn cấp phiếu ăn

KHOcircNG TIacuteNH VAgraveO THU NHẬP CHỊU THUẾ

THU NHẬP MIỄN THUẾ (TT 922015TT-BTC)

hellip37) TT 922015TT-BTC BS TN từ tiền lương tiền cocircng của

thuyền viecircn lagrave người VN nhận được do lagravem việc cho caacutec hatildeng

tagraveu nước ngoagravei hoặc caacutec hatildeng tagraveu VN vận tải quốc tế

Caacutec khoản phụ cấp trợ cấp khocircng tiacutenh vagraveo thu nhập chịu thuế được

hướng dẫn cụ thể tại VB 1381TCT-TNCN ngagravey 2442014

(1) Trợ cấp phụ cấp theo quy định PL ưu đatilde người coacute cocircng

(2) Trợ cấp đối với caacute đối tượng tham gia khaacuteng chiến BVTQ lagravem

nhiệm vụ quốc tế thanh niecircn xung phong đatilde hagraveon thagravenh nhiệm vụ

(3) Phụ cấp đốc hạn nguy hiểm đối bới những ngagravenh nghề cocircng

việc ở nơi lagravem việc coacute yếu tốc độc hại nguy hiểm

(4) Phụ cấp thu huacutet khu vực

(5) Trợ cấp khoacute khăn đột xuất tai nạn lao động

(6) Trợ cấp caacutec đối tượng được bảo trợ xatilde hội

(7) Phụ cấp đối với latildenh đạo cấp cao

(8) Trợ cấp một lần đối với CN khi chuyển cocircng taacutec đến vugraveng coacute ĐK

KTXH đặc biệt khoacute khăn THUẾ THU NHẬP CAacute NHAcircNVĂN BẢNVB 1382 TCT VỀ PHỤ CẤP

TIacuteNH THUẾ TNCNdoc

72

- Luật số 322013QH13 ngagravey 1962013

- Luật số 712014QH13

- NĐ số 2182013NĐ-CP ngagravey 26122013 Quy định vagrave hướng dẫn thi

hagravenh Luật Thuế TNDN coacute hiệu lực từ ngagravey 01012014

- NĐ số 122015NĐ-CP ngagravey 12022015 của CP quy định chi tiết thi

hagravenh Luật sửa đổi bổ sung một số điều của caacutec Luật về thuế vagrave sửa

đổi bổ sung một số điều của caacutec NĐ về thuế

- Thocircng tư số 2002014TT-BTC ngagravey 22122014 amp Thocircng tư số số

1332016TT-BTC ngagravey 22122014 của BTC

- Thocircng tư số 782014TT-BTC ngagravey 18062015 Thocircng tư số

1192014TT-BTC ngagravey 18062015 Thocircng tư số 1512014TT-BTC

ngagravey 18062015 amp Thocircng tư số 962015TT-BTC ngagravey 0682015 của

BTC

- NĐ số 202017NĐ-CP ngagravey 24012017 amp Thocircng tư số 412017TT-

BTC 2842017 về QLT đối với caacutec DN coacute GDLK

- NĐ số 1462017NĐ-CP ngagravey 15122017 amp Thocircng tư số

252018TT-BTC ngagravey 1632018

CAacuteC VĂN BẢN THỰC HIỆN

Mẫu số

03TNDN

KỸ NĂNG XỬ LYacute VAgrave ĐIỀU CHỈNH (CĂN CỨ VAgraveO SỰ KHAacuteC

BIỆT GIỮA THUẾ amp KẾ TOAacuteN)

THU NHẬP CHỊU THUẾ - THU NHẬP

TIacuteNH THUẾ - THUẾ TNDN

LỢI NHUẬN

KẾ TOAacuteN

TỜ KHAI QUYẾT TOAacuteN THUẾ THU NHẬP DOANH NGHIỆP (Mẫu 03TNDN)

STT Chỉ tiecircu Matilde số

Caacutech ghi

Kết quả kinh doanh ghi nhận theo baacuteo caacuteo tagravei

chiacutenh

1 Doanh thu baacuten hagraveng vagrave cung cấp dịch vụ

[01] TK 511 (TT 2002014TT-BTC TK 511 khocircng bao gồm TGTGT theo PPTT TTTĐB TXK TBVMT)

Trong đoacute - Doanh thu baacuten hagraveng hoaacute dịch vụ XK [02] TK 511 XK

2 Caacutec khoản giảm trừ doanh thu

([03]=[04]+[05]+[06]+[07])

[03]

a Chiết khấu thương mại [04] TK 521

b Giảm giaacute hagraveng baacuten [05] TK 521 (532)

c Giaacute trị hagraveng baacuten bị trả lại [06] TK 521 (531)

d Thuế TTĐB Thuế XK Thuế GTGT theo PP trực

tiếp phải nộp

[07]

3 Doanh thu hoạt động tagravei chiacutenh [08] TK 515

PHỤ LỤC 03-1A

KẾT QUẢ HOẠT ĐỘNG SẢN XUẤT KINH DOANH

STT Chỉ tiecircu Matilde số

Caacutech ghi

4 Chi phiacute sản xuất kinh doanh hagraveng hoaacute dịch vụ

([09]=[10]+[11]+[12])

[09]

a Giaacute vốn hagraveng baacuten [10] TK 632

b Chi phiacute baacuten hagraveng [11] TK 641

c Chi phiacute QLDN (bao gồm CT [C5] - nếu coacute triacutech

lập qũy KHCN)

[12] TK 642

5 Chi phiacute tagravei chiacutenh [13] TK 635

Trong đoacute Chi phiacute latildei tiền vay dugraveng cho SXKD [14] TK 635 LAtildeY

VAY

6 Lợi nhuận thuần từ hoạt động kinh doanh

([15]=[01]-[03]+[08]-[09]-[13])

[15]

7 Thu nhập khaacutec [16] TK 711

8 Chi phiacute khaacutec [17] TK 811

9 Lợi nhuận khaacutec ([18]=[16]-[17]) [18]

10

Tổng lợi nhuận kế toaacuten trước thuế thu nhập

doanh nghiệp ([19]=[15]+[18]) [19]

PHỤ LỤC 03-1A

KẾT QUẢ HOẠT ĐỘNG SẢN XUẤT KINH DOANH

DTHU - CPHIacute

TAgraveI CHIacuteNH DOANH THU

TN KHAacuteC

CP KHAacuteC

CAacuteC KHOẢN

GIẢM TRỪ

CPSXKD

(632 - 641 -642)

BAacuteO CAacuteO KẾT QUẢ KINH DOANH

PL

KT

ndash P

LT

- P

L T

M

VA

S 0

1 02 14 15

amp

PL

T

VAS 011416hellip amp PL THUẾ

VAS 02 14hellip PL THUẾ - PL KHAacuteC

STT Chỉ tiecircu Matilde số

Caacutech ghi

A Kết quả kinh doanh ghi nhận theo baacuteo caacuteo tagravei chiacutenh A

1 Tổng lợi nhuận kế toaacuten trước thuế TNDN A1

[19] - KQKD

B Xaacutec định thu nhập chịu thuế theo Luật thuế TNDN B

1

Điều chỉnh tăng tổng lợi nhuận trước thuế TNDN

(B1= B2+B3+B4+B5+B6 +B7) B1

11 Caacutec khoản điều chỉnh tăng doanh thu B2

12 Chi phiacute của phần doanh thu điều chỉnh giảm B3

13 Caacutec khoản chi khocircng được trừ khi xaacutec định TNCT B4

14

Thuế thu nhập đatilde nộp cho phần thu nhập nhận

được ở NN B5 = [(TN NETTK 515 (1- TS NN)] X TS

NN] hoặc TN ROS = TN NETTK 515 + Thuế NN

B5 Thuế TN đatilde nộp

tại NN

TỜ KHAI QUYẾT TOAacuteN THUẾ THU NHẬP DOANH NGHIỆP (Mẫu 03TNDN)

15

Điều chỉnh tăng lợi nhuận do xaacutec định giaacute thị trường

đối với giao dịch liecircn kết B6

Mẫu 01 02 03 vagrave 04

STT Chỉ tiecircu Matilde số

Caacutech ghi

16

Caacutec khoản điều chỉnh lagravem tăng lợi nhuận trước thuế

khaacutec (bao gồm điều chỉnh CT [C5] nếu đatilde tiacutenh

vagraveo CP QLDN)

B7

2

Điều chỉnh giảm tổng lợi nhuận trước thuế thu nhập

doanh nghiệp (B8=B9+B10+B11) B8

21

Giảm trừ caacutec khoản doanh thu đatilde tiacutenh thuế năm

trước B9

22 Chi phiacute của phần doanh thu điều chỉnh tăng B10

23

Caacutec khoản điều chỉnh lagravem giảm lợi nhuận trước thuế

khaacutec B11

3

Tổng thu nhập chịu thuế

(B12=A1+B1-B8) B12

31

Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh

B13 [B12] ndash [B14]

32

Thu nhập chịu thuế từ hoạt động chuyển nhượng bất

động sản (B14=B12-B13) B14

CT [09]

PL 03-5TNDN

TỜ KHAI QUYẾT TOAacuteN THUẾ THU NHẬP DOANH NGHIỆP (Mẫu 03TNDN)

HƯỚNG DẪN GHI CHỈ TIEcircU [A] ndash [B]

[0A] Ghi lợi nhuận kế toaacuten

PL03-1ATNDN

PL03-1BTNDN

PL03-1CTNDN)

[B1]= B2+B3+B4+B5+B6+B7

[B8]= B9+B10+B11

B2 amp B10 CAacuteC KHOẢN ĐIỀU CHỈNH TĂNG

DOANH THU [B2] amp TĂNG CP TƯƠNG ỨNG [B10]

B9 amp B3 CAacuteC KHOẢN ĐIỀU CHỈNH GIẢM

DOANH THU [B9] amp GIẢM CP TƯƠNG ỨNG [B3]

=

=

HƯỚNG DẪN GHI CHỈ TIEcircU

[B2] - [B10] amp [B9] - [B3]

Thuế GTGT - Hoacutea đơn Thời điểm QSHQSD chuyển giao Thuế TNDN - Thời điểm QSHQSD chuyển giao - Đối với hoạt động gia cocircng HH lagrave tiền thu về hoạt động gia cocircng bao gồm cả tiền cocircng chi phiacute về nhiecircn liệu động lực vật liệu phụ vagrave chi phiacute khaacutec phục vụ cho việc gia cocircng HH - DT toagraven bộ tiền baacuten HH (bao gồm thuế giaacuten thu) - Khocircng quy định phacircn bổ DT cho kỳ sau - Khoản giảm giaacute CKTM hagraveng baacuten bị trả lại PL thuế quy định về chứng từ hoacutea đơn chưa quy định cụ thể về thời điểm xaacutec định như PL kế toaacuten - Checircnh lệch giữa PL thuế vagrave PL kế toaacuten được điều chỉnh vagraveo TK QT thuế TNDN gồm DT XK phacircn bổ DT kỳ sauhellip

QUY ĐỊNH PHAacuteP LUẬT THUẾ VỀ DOANH THU

- Checircnh lệch tạm thời

- Khocircng điều chỉnh sổ kế toaacuten doanh thu chi phiacute điều chỉnh ghi vagraveo

matilde số [B2] vagrave [B10]

- Hạch toaacuten coacute TK 3334 (Thuế TNDN) nợ TK 8211 (CP thuế TNDN

hiện hagravenh) số thuế TNDN phải nộp theo PL thuế (TH nagravey thuế

TNDN theo PL thuế gt PL kết toaacuten)

- Năm baacuteo caacuteo Hạch toaacuten coacute TK 8212 (CP thuế TNDN hoatilden lại) nợ

TK 243 (TS thuế TNDN hoatilden lại) số thuế TNDN checircnh lệch do tiacutenh

theo PL thuế gt PL kế toaacuten

- Caacutech tiacutenhTrường hợp DN coacute phaacutet sinh HĐ SXKD đatilde ghi nhận DT

tiacutenh thuế TNDN nhưng chưa PS đầy đủ CP thigrave được triacutech trước

caacutec khoản CP theo quy định vagraveo CP được trừ tương ứng với DT đatilde

ghi nhận khi xaacutec định TNCT TNDN Khi kết thuacutec hợp đồng DN

phải tiacutenh toaacuten điều chỉnh xaacutec định chiacutenh xaacutec số thuế TNDN phải

nộp dựa trecircn caacutec hoaacute đơn chứng từ hợp phaacutep thực tế đatilde phaacutet sinh

theo đuacuteng quy địnhhoặc caacutec khoản giảm trừ DT theo PL KT nhưng

PL thuế quy định khaacutec

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ gt LỢI NHUẬN KẾ TOAacuteN)

Khi doanh thu vagrave chi phiacute thực tế phaacutet sinh DN phản

aacutenh vagraveo TK 511 vagrave TK 632 đồng thời

- Điều chỉnh giảm doanh thu [B9] vagrave điều chỉnh giảm

chi phiacute tương ứng [B3]

- Năm điều chỉnhHạch toaacuten coacute TK 3334 (Thuế

TNDN) nợ TK 8211 (CP thuế TNDN hiện hagravenh) số

thuế TNDN phải nộp theo PL thuế (TH nagravey thuế

TNDN theo PL thuế lt PL kế toaacuten)

- Hạch toaacuten coacute TK 243 (TS thuế TNDN hoatilden lại) nợ

TK 8212 (CP thuế TNDN hoatilden lại) tagravei sản thuế

TNDN hoatilden lại được hoagraven nhập (số thuế TNDN

checircnh lệch do tiacutenh theo PL thuế lt PL kế toaacuten

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ lt LỢI NHUẬN KẾ TOAacuteN)

SỰ KHAacuteC BIỆT GHI NHẬN DOANH THU THƯƠNG

MẠI XUẤT KHẨU GIỮA THUẾ amp KẾ TOAacuteN

QUY ĐỊNH THUẾ

TK 511

DOANH THU CHUẨN MỰC 14

HAgraveNG CHUYỂN QUA LANG CANG TAgraveU

THỜI ĐIỂM LẬP INVOICE DO NGƯỜI XK TỰ XAacuteC ĐỊNH PHUgrave HỢP VỚI THỎA THUẬN

GIỮA NGƯỜI XK amp NGƯỜI NK

gtlt

TK 131112

THỜI ĐIỂM XAacuteC ĐỊNH DTLAgrave NGAgraveY XAacuteC NHẬN HOAgraveN TẤT THỦ TỤC HQ TREcircN

TKHQ

QUY ĐỊNH KẾ TOAacuteN

TK511 TK111112

KHOcircNG PS

TK156 TK632

VIacute DỤ MINH HỌA VỀ HAgraveNG HOacuteA XUẤT KHẨU

NĂM BAacuteO CAacuteO

KHOcircNG PS

VD Ngagravey 31122018 DN coacute một locirc hagraveng XK chưa chuyển qua lang cang tagraveu nhưng đatilde hoagraven tất thủ tục HQ với giaacute baacuten lagrave 100 tỷ giaacute vốn lagrave 80 tỷ

Năm baacuteo caacuteo ĐC vagraveo CT [B2] 100 tỷ CT

[B9] 80 tỷ

TK511 TK111112

100 TỶ

TK156 TK632

VIacute DỤ MINH HỌA VỀ HAgraveNG HOacuteA XUẤT KHẨU

NĂM PHAacuteT SINH DOANH THU

80 TỶ

Năm baacuteo caacuteo ĐC vagraveo CT [B9] 100 tỷ CT [B3] 80 tỷ

8211

8212

243

911

THUẾ TNDN HIỆN HAgraveNH

20 TỶ X 20 = 4 TỶ

3334

20 TỶ X 20 = 4 TỶ

20 TỶ X 20 = 4 TỶ

20 TỶ X 20 = 4 TỶ

KC TTNDN HIỆN HAgraveNH

VIacute DỤ MINH HỌA VỀ HAgraveNG HOacuteA XUẤT KHẨU

HƯỚNG DẪN GHI CHỈ TIEcircU [B4] - [B7] amp [B11]

[B4] Caacutec khoản chi khocircng được trừ khi xaacutec

định TNCT

[B7] Caacutec khoản điều chỉnh lagravem tăng lợi nhuận

trước thuế khaacutec

[B11] Caacutec khoản điều chỉnh lagravem giảm lợi

nhuận trước thuế khaacutec

- Nguyecircn tắc CP được trừ

(1) Khoản chi thực tế phaacutet sinh liecircn quan đến HĐ SXKD

(2) Khoản chi coacute đủ hoacutea đơn chứng từ hợp phaacutep theo

quy định

(3) Khoản chi nếu coacute hoacutea đơn mua hagraveng hoacutea dịch vụ

từng lần coacute giaacute trị từ 20 triệu đồng trở lecircn khi TT phải coacute

CT TT khocircng dugraveng tiền mặt

- Một số trường hợp được quy định cụ thể theo yếu tố

chi phiacute (1) Khấu hao TSCĐ (2) CP NVL (3) CP TL (4)

CP latildei vay (5) Dự phograveng tổn thất TS dự phograveng BHSP

- Checircnh lệch giữa PL thuế vagrave PL kế toaacuten được điều

chỉnh vagraveo TK QT thuế TNDN gồm CP khocircng được trừ do

khocircng thỏa một trong 03 ĐK necircu trecircn dự phograveng khocircng đủ

ĐKhellip

QUY ĐỊNH PHAacuteP LUẬT THUẾ TNDN

- Caacutec trường hợp checircnh lệch vĩnh viễn (CP khaacutec)

(1) CP khocircng coacute hoacutea đơn chứng từ hợp phaacutep

theo quy định

(2) CP khocircng liecircn quan đến hoạt động SXKD

(3) Khoản chi khocircng coacute chứng từ thanh toaacuten khocircng

dugraveng tiền mặt theo quy định

Điều chỉnh ghi đơn vagraveo matilde số [B4] hoặc [B7]

- Caacutech tiacutenh ragrave soaacutet vagrave lập bảng kecirc cụ thể từng khoản

chi khocircng được trừ theo hướng dẫn

Khi hạch toaacuten CP khocircng được trừ necircn tạo một tiểu

mục để cuối năm coacute thể thực hiện điều chỉnh khocircng

bỏ soacutet

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH VĨNH VIỄN

- Caacutec trường hợp checircnh lệch tạm thời

(1) Dự phograveng tổn thất khocircng đaacutep ứng điều kiện PL

thuế

(2) Checircnh lệch tỷ giaacute do đaacutenh giaacute lại

- Khocircng điều chỉnh vagraveo sổ kế toaacuten điều chỉnh ghi

đơn vagraveo matilde số [B7]

- Năm baacuteo caacuteo Hạch toaacuten coacute TK 3334 (Thuế

TNDN) nợ TK 8211 (CP thuế TNDN hiện hagravenh) số

thuế TNDN phải nộp theo PL thuế (TH nagravey thuế

TNDN theo PL thuế gt PL kế toaacuten)

- Hạch toaacuten coacute TK 8212 (CP thuế TNDN hoatilden lại) nợ

TK 243 (TS thuế TNDN hoatilden lại) số thuế TNDN

checircnh lệch do tiacutenh theo PL thuế lớn hơn PL kế toaacuten

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ gt LỢI NHUẬN KẾ TOAacuteN)

- Caacutech tiacutenh ragrave soaacutet vagrave lập bảng kecirc cụ thể từng khoản chi

khocircng được trừ theo hướng dẫn đồng thời theo dotildei để caacutec

niecircn độ sau điều chỉnh vagraveo matilde số [B11]

Khi hạch toaacuten CP khocircng được trừ necircn tạo một tiểu mục để

cuối năm coacute thể thực hiện điều chỉnh khocircng bỏ soacutet

- Đến kỳ kế toaacuten CP được trừ được chấp nhận nhưng DN đatilde

tiacutenh vagraveo CP để xaacutec định P kế toaacuten caacutec kỳ trước

- Điều chỉnh giảm thu nhập chịu thuế TNDN [B11]

- Năm điều chỉnh Hạch toaacuten coacute TK 3334 (Thuế TNDN) nợ

TK 8211 (CP thuế TNDN hiện hagravenh) số thuế TNDN phải nộp

theo PL thuế (TH nagravey thuế TNDN theo PL thuế lt PL kế toaacuten)

- Hạch toaacuten coacute TK 243 (TS thuế TNDN hoatilden lại) nợ TK 8212

(CP thuế TNDN hoatilden lại) tagravei sản thuế TNDN hoatilden lại được

hoagraven nhập (số thuế TNDN checircnh lệch do tiacutenh theo PL thuế lt

PL kế toaacuten

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ lt LỢI NHUẬN KẾ TOAacuteN)

- Caacutec trường hợp checircnh lệch tạm thời (chủ yếu lagrave TN

tagravei chiacutenh) TN tagravei chiacutenh do đaacutenh giaacute lại caacutec TK khocircng

phải lagrave nợ phải thu hellip

- Khocircng điều chỉnh vagraveo sổ kế toaacuten điều chỉnh ghi

đơn vagraveo matilde số [B11]

- Hạch toaacuten coacute TK 3334 (Thuế TNDN) nợ TK 8211

(CP thuế TNDN hiện hagravenh) số thuế TNDN phải nộp

theo PL thuế (TH nagravey thuế TNDN theo PL thuế lt PL

kế toaacuten)

- Năm baacuteo caacuteo Hạch toaacuten coacute TK 347 (thuế TNDN

hoatilden lại) nợ 8212 (CP thuế TNDN hoatilden lại) số thuế

TNDN checircnh lệch do tiacutenh theo PL thuế lt PL kế toaacuten

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ lt LỢI NHUẬN KẾ TOAacuteN )

- Caacutech tiacutenh ragrave soaacutet vagrave lập bảng kecirc cụ thể từng khoản cụ

thể đồng thời theo dotildei để caacutec niecircn độ sau điều chỉnh vagraveo

matilde số [B11]

Khi hạch toaacuten CP khocircng được trừ necircn tạo một tiểu

mục để cuối năm coacute thể thực hiện điều chỉnh khocircng bỏ

soacutet

- Năm điều chỉnh Đến kỳ kế toaacuten phaacutet sinh caacutec buacutet toaacuten

coacute liecircn quan đến caacutec TK đatilde đaacutenh giaacute lại phaacutet sinh thu

nhập vagrave đatilde điều chỉnh vagraveo chỉ tiecircu [B11]

- Điều chỉnh tăng thu nhập chịu thuế TNDN [B7]

- Hạch toaacuten coacute TK 3334 (Thuế TNDN) nợ TK 347 (thuế

TNDN hoatilden lại) thuế TNDN hoatilden lại được hoagraven nhập

(số thuế TNDN checircnh lệch do tiacutenh theo PL thuế gt PL kế

toaacuten

KỸ NĂNG XỬ LYacute CHEcircNH LỆCH TẠM THỜI (THU NHẬP CHỊU THUẾ gt LỢI NHUẬN KẾ TOAacuteN )

HOacuteA ĐƠN ĐIỆN TỬ HỢP PHAacuteP ĐAacuteP ỨNG QUY ĐỊNH VỀ NỘI DUNG THỜI ĐIỂM LẬP ĐỊNH DẠNG CHUẨN DỮ LIỆU amp ĐẢM BẢO TIacuteNH

TOAgraveN VẸN CỦA THOcircNG TIN (ĐẢM BẢO NHẬN BIẾT KẾT NỐI DỮ LIỆU ĐIỆN TỬ VỚI CQT HOacuteA ĐƠN KHỞI TẠO TỪ MAacuteY TIacuteNH TIỀN)

(KHOẢN 1 ĐIỀU 9 NĐ 1192018NĐ-CP)

HOacuteA ĐƠN

HỢP PHAacuteP

HOacuteA ĐƠN HỢP PHAacuteP ĐẢM BẢO ĐUacuteNG ĐẦY ĐỦ VỀ HIgraveNH THỨC amp NỘI DUNG

(KHOẢN 4 ĐIỀU 3 NĐ 512010NĐ-CP)

THANH TOAacuteN KHOcircNG DUgraveNG TIỀN MẶT (CHI PHIacute - TỪ 02082014)

CAacuteC TK CP 331 111

112

từ 20 tr

02082014 TT 782014TT-BTC

(TT 1732016 amp VB 15249BTC-TCT ngagravey 26102016 của BTC )

331hellip

BUgrave TRỪ (BIEcircN BẢN)

SD HAgraveM EXEL KIỂM TRA CAC TK ĐỐI ỨNG

CP THUEcirc TAgraveI SẢN (TỪ 06082015)

HOacuteA ĐƠN KT amp TT

Điều chỉnh giảm CP được trừ vagraveo kỳ tiacutenh thuế PS việc

thanh toaacuten bằng tiền mặt Hoacutea đơn đatilde thanh toaacuten bằng tiền

mặt PS trước ngagravey 282014 thigrave được tiacutenh vagraveo CP được trừ

MỘT SỐ TRƯỜNG HỢP CỤ THỂ

TT 252018TT-BTC

TOacuteM TẮT

37 TRƯỜNG HỢP

CỤ THỂ

TT 782014TT-BTC TT 1512014TT-BTC

TT 962015TT-BTC

1 HAgraveNG TỔN THẤT - HƯ HỎNG

TRƯỜNG HỢP BẤT KHẢ KHAacuteNG ndash TỔN THẤT THIEcircN TAI

DỊCH BỆNH

HỎA HOẠN

TRƯỜNG HỢP BẤT KHẢ KHAacuteNG KHAacuteC

TRƯỜNG HỢP KHOcircNG PHẢI NGUYEcircN NHAcircN BẤT KHẢ KHAacuteNG - HƯ HỎNG

HẾT HẠN SỬ DỤNG

THAY ĐỔI QUAacute TRIgraveNH SINH HOacuteA TỰ NHIEcircN

- Văn bản 911BTC-CST ngagravey 23012018 của BTC về chi phiacute

được trừ đối với hagraveng hoacutea bị mất cắp trong ngagravenh phacircn phối baacuten

lẻ

+ Theo quy định DN được tiacutenh vagraveo CP được trừ khi xaacutec định thu

nhập chiụ thuế TNDN đối với CP liecircn quan đến phần giaacute trị tổn thất

do thiecircn tai dịch bệnh hỏa hoạn vagrave trường hợp BKK khaacutec khocircng

được bồi thường vagrave HH bị hư hỏng do thay đổi quaacute trigravenh sinh hoacutea

tự nhiecircn hagraveng hoacutea hết hạn sử dụng khocircng được bồi thường

+ Theo quy định tại Khoản 1 Điều 156 Bộ LDS 912015QH13 thigrave

sự kiện BKK lagrave sự kiện xảy ra một caacutech khaacutech quan khocircng thể

lường trước được vagrave khocircng thể khắc phục được mặc dugrave đatilde AD

mọi biện phaacutep cần thiết vagrave khả năng cho pheacutep

+ Tuy nhiecircn phaacutep luật hiện nay khocircng coacute quy định sự kiện HH bị

mất cắp trong hoạt động KD phacircn phối baacuten lẻ lagrave sự kiện BKK

+ Do đoacute khoản mất cắp hagraveng hoacutea khocircng được tiacutenh vagraveo CP được

trừ khi xaacutec định thu nhập chiụ thuế TNDN

TRƯỜNG HỢP HAgraveNG HOacuteA BỊ MẤT CẮP

NGUYEcircN GIAacute

2 CHUYEcircN ĐỀTSCĐ amp KHẤU HAOCHUYEcircN ĐỀ

TSCĐpptx

NGgt= 30 TRIỆU

TGSD gt 1 NĂM

PHƯƠNG PHAacuteP

KHẤU HAO

30

GIAacute TRỊ

COgraveN LẠI KHẤU HAO

GTGT = NG - KH LK

THUẾ = KẾ TOAacuteN

ĐAacuteP ỨNG

5 ĐIỀU KIỆN

LỢI IacuteCH KT

TRONG TƯƠNG LAI

Định mức tiecircu hao NVL

- Trước năm 2014 Đăng kyacute định mức cho CQT

- Năm 2014 DN tự xacircy dựng quản lyacute định mức tiecircu hao NL

VL nhiecircn liệu năng lượng hagraveng hoaacute sử dụng vagraveo sản xuất

kinh doanh Định mức nagravey được xacircy dựng từ đầu năm hoặc

đầu kỳ sản xuất sản phẩm vagrave lưu tại DN Trường hợp một số

NL VL nhiecircn liệu hagraveng hoaacute NN đatilde ban hagravenh định mức tiecircu

hao thigrave thực hiện theo định mức của NN đatilde ban hagravenh

- Từ 2015 bỏ quy định DN tự xacircy dựng quản lyacute định mức tiecircu

hao nguyecircn liệu vật liệu nhiecircn liệu năng lượng hagraveng hoaacute sử

dụng vagraveo sản xuất kinh doanh lagravem cơ sở xaacutec định chi nguyecircn

liệu vật liệu nhiecircn liệu năng lượng hagraveng hoaacute phần vượt mức

tiecircu hao hợp lyacute khocircng được tiacutenh vagraveo chi phiacute được trừ Đối với

phần chi vượt định mức tiecircu hao đối với một số NL VL nhiecircn

liệu năng lượng hagraveng hoacutea đatilde được NN ban hagravenh định mức sẽ

khocircng được tiacutenh vagraveo chi phiacute được trừ khi xaacutec định TNCT

3 CHI PHIacute NGUYEcircN VẬT LIỆU

5 THUEcirc TAgraveI SẢN CỦA CAacute NHAcircN TỪ 06082015 (TT 962015TT-BTC)

HĐ THUEcirc TAgraveI

SẢN

CHỨNG TỪ

TRẢ TIỀN

THUEcirc TAgraveI SẢN

CHỨNG TỪ

NỘP THAY

(NẾU COacute

THỎA

THUẬN)

6 TIỀN LƯƠNG TIỀN THƯỞNG

33

TIỀN THƯỞNG

TIỀN LƯƠNG

TRIacuteCH TRƯỚC TIỀN LƯƠNG

CHI PHIacute PHUacuteC LỢI

- Chi tiền lương tiền cocircng vagrave caacutec khoản phụ cấp phải trả cho người

lao động nhưng hết thời hạn nộp hồ sơ quyết toaacuten thuế năm thực

tế chưa chi

- DN được triacutech lập quỹ DP để BS vagraveo quỹ tiền lương của năm sau

liền kề mức DP hagraveng năm do DN quyết định nhưng khocircng quaacute

17 quỹ TL thực hiện phải đảm bảo sau khi triacutech lập DN khocircng bị

lỗ nếu lỗ thigrave khocircng được triacutech đủ 17 Trường hợp năm trước DN

coacute triacutech lập quỹ dự phograveng tiền lương magrave sau 6 thaacuteng kể từ ngagravey

kết thuacutec năm tagravei chiacutenh DN chưa sử dụng hoặc sử dụng khocircng hết

quỹ dự phograveng tiền lương thigrave DN phải tiacutenh giảm CP của năm sau

(trước năm 2014 TT 123 đến ngagravey 3112 của năm sau)

Viacute dụ Khi nộp HS QT thuế TNDN năm 2018 DN A coacute triacutech quỹ dự

phograveng tiền lương lagrave 10 tỷ đồng đến ngagravey 30062019 DN A mới chi

số tiền từ quỹ dự phograveng tiền lương năm 2018 lagrave 7 tỷ đồng thigrave DN A

phải tiacutenh giảm chi phiacute tiền lương năm sau (năm 2019) lagrave 3 tỷ đồng

(10 tỷ - 7 tỷ) Khi lập HS QT năm 2018 nếu DN A coacute nhu cầu triacutech

lập thigrave tiếp tục triacutech lập quỹ dự phograveng tiền lương theo quy định

CHI PHIacute TIỀN LƯƠNG

CHI PHUacuteC LỢI (TỪ 2014-TT 1512014TT-BTC)

CHỨNG TỪ THANH TOAacuteN

HOacuteA ĐƠN

PHUgrave HỢP VỚI

DANH SAacuteCH LĐ

K CHẾ MỨC MỘT THAacuteNG

LƯƠNG BIgraveNH QUAcircN

(TỔNG QUỸ LƯƠNG SỐ

THAacuteNG TT HOẠT ĐỘNG)

NỘI DUNG CHI Chi hiếu hỷ của bản thacircn vagrave GĐ

NLĐ chi nghỉ maacutet chi hỗ trợ điều trị

chi hỗ trợ bổ sung kiến thức học tập

tại CS đagraveo tạo chi hỗ trợ GĐ NLĐ bị

ảnh hưởng bởi thiecircn tai địch họa tai

nạn ốm đau chi khen thưởng con

của NLĐ coacute thagravenh tiacutech tốt trong học

tập chi hỗ trợ chi phiacute đi lại ngagravey lễ

tết cho NLĐ chi BH tai nạn BHSK

BH tự nguyện khaacutec (khocircng bao gồm

BH nhacircn thọ amp BH hưu triacute tự