Herbsttagung 2011

19

WIRTSCHAFTSPRÜFER · STEUERBERATER WIRTSCHAFTSPRÜFER · STEUERBERATER Herbsttagung 2011 Vorsprung durch Wissen Informationsveranstaltung am 15. November 2011 im Mercure Hotel Bielefeld City

description

Herbsttagung 2011. Vorsprung durch Wissen. Informationsveranstaltung am 15. November 2011 im Mercure Hotel Bielefeld City. Fit für die Betriebsprüfung?. Autor: Phillip Kriegesmann Dipl.-Finanzwirt & Bachelor of Arts. Ausgewählte Fragestellungen:. Wer wird geprüft? - PowerPoint PPT Presentation

Transcript of Herbsttagung 2011

WIRTSCHAFTSPRÜFER · STEUERBERATERWIRTSCHAFTSPRÜFER · STEUERBERATER

Herbsttagung 2011

Vorsprung durch WissenInformationsveranstaltung am 15. November 2011 im Mercure Hotel Bielefeld City

Autor: Phillip KriegesmannDipl.-Finanzwirt & Bachelor of Arts

Fit für die Betriebsprüfung?

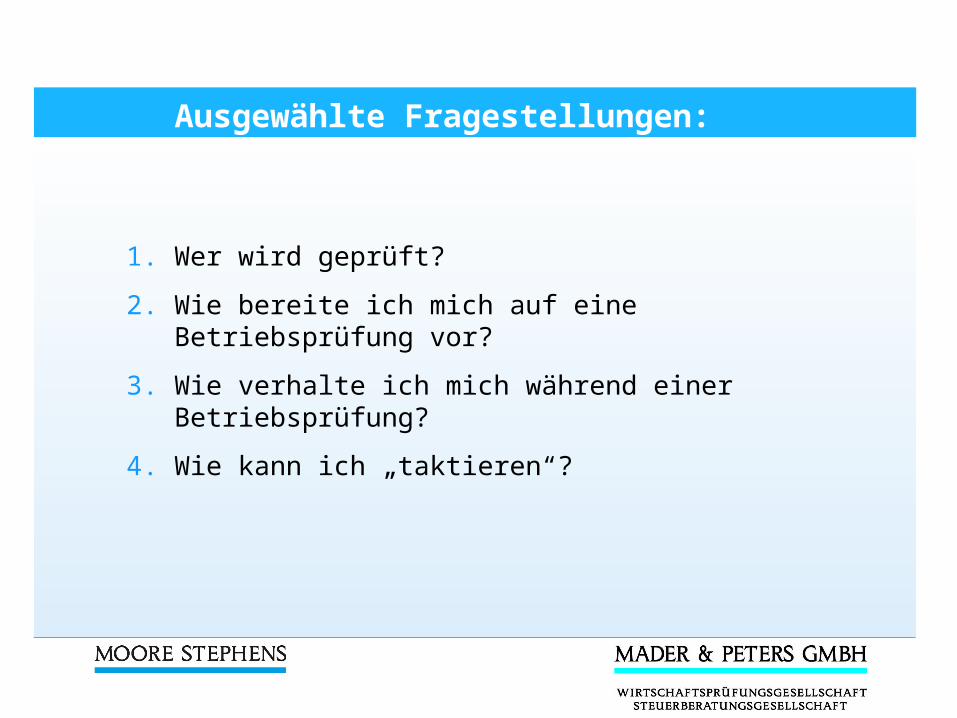

Ausgewählte Fragestellungen:

1. Wer wird geprüft?

2. Wie bereite ich mich auf eine Betriebsprüfung vor?

3. Wie verhalte ich mich während einer Betriebsprüfung?

4. Wie kann ich „taktieren“?

1. Wer wird geprüft ?

Gewerbetreibende, Freiberufler, Landwirte

Arbeitgeber mit Abzugssteuern

Besteuerungsverhältnisse bedürfen Aufklärung

Auswahl durch Finanzamt: Ermessensentscheidung

Abhängig von Unternehmensgröße

Meldungen aus dem Veranlagungsbereich

Zufallsauswahl

Kein konkreter Anlass erforderlich

Kein Anspruch auf Außenprüfung

Kein Anspruch auf regelmäßigen Turnus

1. Wer wird geprüft ?

1. Wer wird geprüft ?

BETRIEBS-ART

BETRIEBSMERK-MALE in EUR

Groß-betriebe (G)

Mittel-betriebe (M)

Klein-betriebe (K)

Handels-betriebe

Umsatzerlöse oder 6.900.000 840.000 160.000

steuerlicher Gewinn über

265.000 53.000 34.000

Fertigungs-betriebe

Umsatzerlöse oder 4.000.000 480.000 160.000

steuerlicher Gewinn über

235.000 53.000 34.000

Freie Berufe Umsatzerlöse oder 4.300.000 790.000 160.000

steuerlicher Gewinn über

540.000 123.000 34.000

1. Wer wird geprüft ?

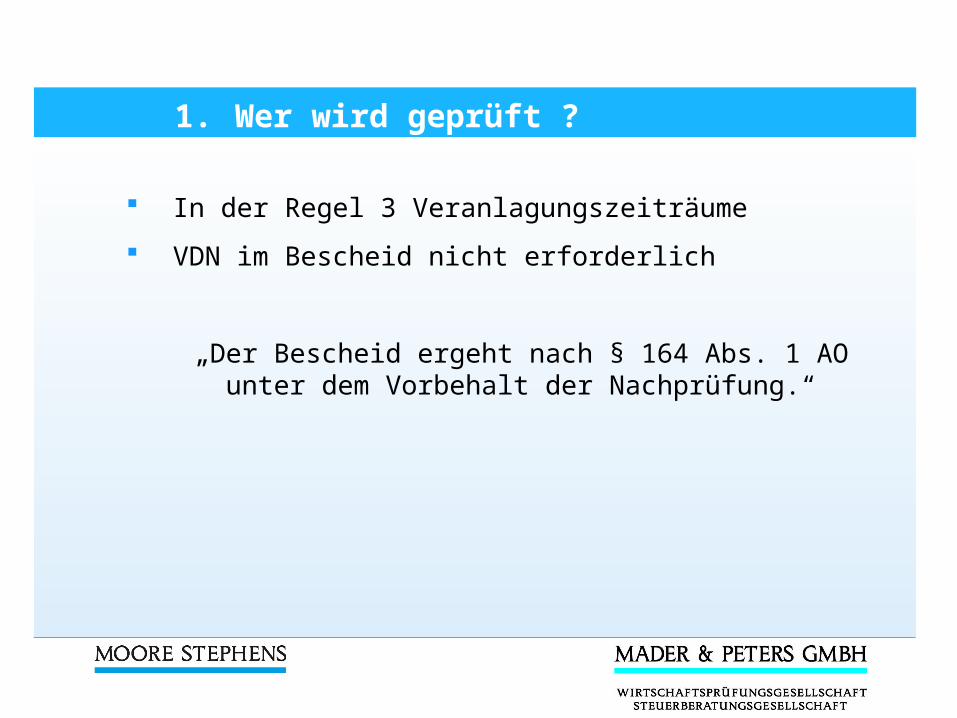

In der Regel 3 Veranlagungszeiträume

VDN im Bescheid nicht erforderlich

„Der Bescheid ergeht nach § 164 Abs. 1 AO unter dem Vorbehalt der Nachprüfung.“

2. Wie bereite ich mich auf die Prüfung vor?

Eingang der Prüfungsanordnung:

2. Wie bereite ich mich auf die Prüfung vor?

Inhalt der Prüfungsanordnung:

Beginn (frühestens 2 Wochen nach Anordnung)

Ort (grds. in den Geschäftsräumen)

Steuerarten

Prüfungszeiträume

Name des Prüfers

Selbstanzeige noch möglich?

Nein! Seit dem 3. Mai 2011 nicht mehr!

Bekanntgabe der Prüfungsanordnung entfaltet Sperrwirkung

Oftmals telefonische Ankündigung…

2. Wie bereite ich mich auf die Prüfung vor?

2. Wie bereite ich mich auf die Prüfung vor?

Digitale Prüfung: Art des Datenzugriffs erfragen und vorbereiten

Vorbereitung der Unterlagen (Rechnungen, Verträge, Vereinbarungen, Jahresabschlüsse, etc.)

Information an Mitarbeiter: Wer darf welche Auskünfte geben

3. Wie verhalte ich mich während der Prüfung?

Eröffnungsgespräch: Vorsicht bei allgemeinen Fragen!

3. Wie verhalte ich mich während der Prüfung?

Prüferzimmer: Angemessener Arbeitsplatz

Kaffee, Kaltgetränke

Essenseinladungen? Eher nicht:

FinMin Bayern, Erlass vom 27.04.2011:

… derartige Bewirtungen sind geeignet, die Unbefangenheit der Beamten zu beeinträchtigen…

3. Wie verhalte ich mich während der Prüfung?

Mitwirkungspflicht § 200 Abgabenordnung: Auskünfte, Vorlage von Unterlagen

Benennung von Auskunftspersonen

Betriebsbesichtigung: Recht des Prüfers

Keine Durchsuchung nach nicht sichtbaren Einrichtungen, Unterlagen

Achtung bei gemeinsam genutzten Kopierern und Druckern

3. Wie verhalte ich mich während der Prüfung?

Auch bei Feststellungen des Prüfers: Sachliche Gesprächsebene

„Zufallsfunde“ sind zulässig

Keine Beleidigungen

4. Wie kann ich taktieren?

Vor der Schlussbesprechung: Feststellungen ggfs. mit Steuerberater besprechen

Verhandlungsspielraum ausloten

„Paketlösungen erörtern“

Differenzierung: Echte Mehrsteuern oder Gewinnverschiebung?

4. Wie kann ich taktieren?

Echte Mehrsteuern:

Nicht abzugsfähige Betriebsausgaben

Gewinnzuschätzungen

Privatnutzungen (PKW, Telefon, etc.)

4. Wie kann ich taktieren?

Schlichte Gewinnverschiebung:

Zuordnung von Betriebsausgaben zu einer anderen Periode

Erhöhung des Vorratsbestandes

Auflösung von Rückstellungen

Fragen Sie uns

Vorsprung durch Wissen