HCMC CBD Market Report | Mar 2015 (VN)

15

THÁNG 3/2015 | KHU VỰC TRUNG TÂM TP.HCM BÁO CÁO THỊ TRƯỜNG KHU TRUNG TÂM www.colliers.com/vietnam THÀNH PHỐ HỒ CHÍ MINH

-

Upload

colliers-international-vietnam -

Category

Real Estate

-

view

80 -

download

0

Transcript of HCMC CBD Market Report | Mar 2015 (VN)

THÁNG 3/2015 | KHU VỰC TRUNG TÂM TP.HCM

BÁO CÁO THỊ TRƯỜNG KHU TRUNG TÂM

www.colliers.com/vietnam

THÀNH PHỐ HỒ CHÍ MINH

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | THỊ TRƯỜNG VĂN PHÒNG

MỤC LỤCBÁO CÁO KHU VỰC TRUNG TÂM TP.HCM | THÁNG 3/2015

Tiêu điểmTHỊ TRƯỜNG VĂN PHÒNG

• Hoạt động thị trường

• Triển vọng

• Bảng biểu

• Bản đồ

THỊ TRƯỜNG BÁN LẺ

• Hoạt động thị trường

• Triển vọng

• Bản đồ

• Bảng biểu

THỊ TRƯỜNG KHÁCH SẠN

• Bảng biểu

• Bản đồ

• Hoạt động thị trường

• Triển vọng

CĂN HỘ DỊCH VỤ CHO THUÊ

• Hoạt động thị trường

• Triển vọng

• Bảng biểu

• Bản đồ

LIÊN HỆ

Trang1-3

1

1

2

3

4-6

4

4

5

6

6-8

6

7

8

8

9-11

9

9

10

11

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | THỊ TRƯỜNG VĂN PHÒNG

P.1|ColliersInternational

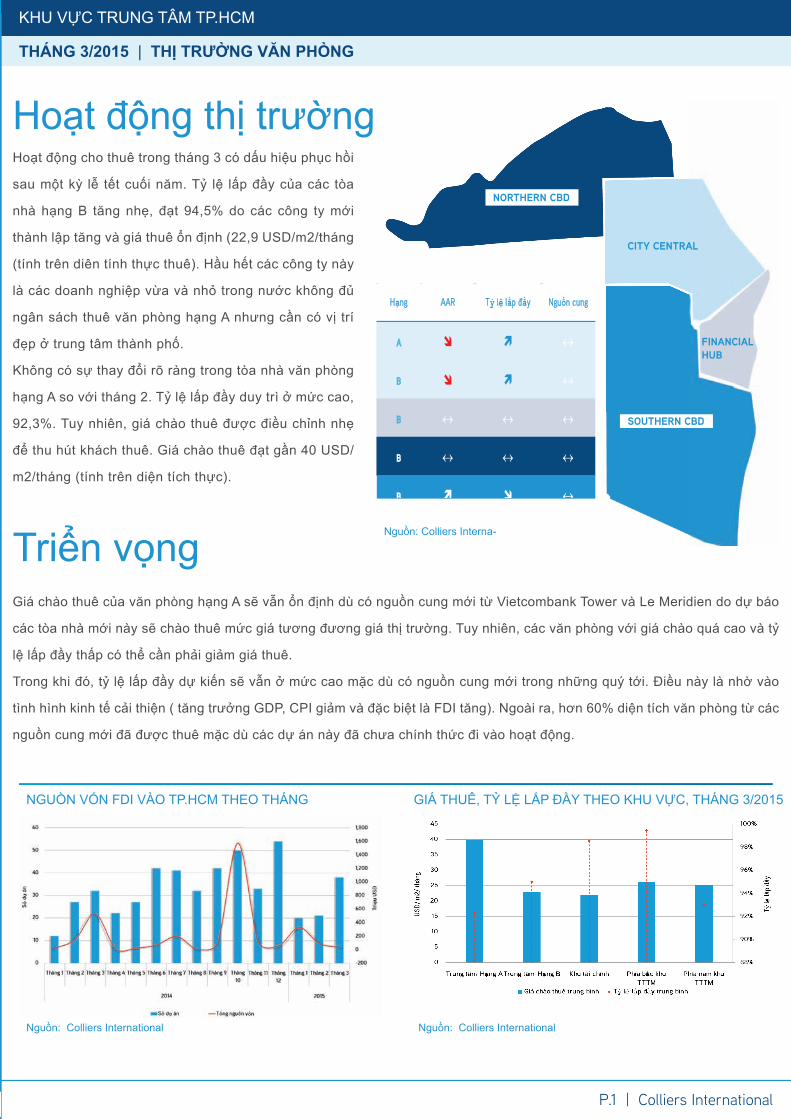

Giá chào thuê của văn phòng hạng A sẽ vẫn ổn định dù có nguồn cung mới từ Vietcombank Tower và Le Meridien do dự báo

các tòa nhà mới này sẽ chào thuê mức giá tương đương giá thị trường. Tuy nhiên, các văn phòng với giá chào quá cao và tỷ

lệ lấp đầy thấp có thể cần phải giảm giá thuê.

Trong khi đó, tỷ lệ lấp đầy dự kiến sẽ vẫn ở mức cao mặc dù có nguồn cung mới trong những quý tới. Điều này là nhờ vào

tình hình kinh tế cải thiện ( tăng trưởng GDP, CPI giảm và đặc biệt là FDI tăng). Ngoài ra, hơn 60% diện tích văn phòng từ các

nguồn cung mới đã được thuê mặc dù các dự án này đã chưa chính thức đi vào hoạt động.

Triển vọng

NGUỒN VỐN FDI VÀO TP.HCM THEO THÁNG

Nguồn: Colliers International

GIÁ THUÊ, TỶ LỆ LẮP ĐẦY THEO KHU VỰC, THÁNG 3/2015

Nguồn: Colliers International

Nguồn: Colliers Interna-

Hạng AAR Tỷ lệ lấp đầy Nguồn cung

A ↔

B ↔

B ↔ ↔ ↔

B ↔ ↔ ↔

B ↔

CITY CENTRAL

FINANCIALHUB

NORTHERN CBD

SOUTHERN CBD

Hoạt động thị trường Hoạt động cho thuê trong tháng 3 có dấu hiệu phục hồi

sau một kỳ lễ tết cuối năm. Tỷ lệ lấp đầy của các tòa

nhà hạng B tăng nhẹ, đạt 94,5% do các công ty mới

thành lập tăng và giá thuê ổn định (22,9 USD/m2/tháng

(tính trên diên tính thực thuê). Hầu hết các công ty này

là các doanh nghiệp vừa và nhỏ trong nước không đủ

ngân sách thuê văn phòng hạng A nhưng cần có vị trí

đẹp ở trung tâm thành phố.

Không có sự thay đổi rõ ràng trong tòa nhà văn phòng

hạng A so với tháng 2. Tỷ lệ lấp đầy duy trì ở mức cao,

92,3%. Tuy nhiên, giá chào thuê được điều chỉnh nhẹ

để thu hút khách thuê. Giá chào thuê đạt gần 40 USD/

m2/tháng (tính trên diện tích thực).

P.2|ColliersInternational

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | THỊ TRƯỜNG VĂN PHÒNG

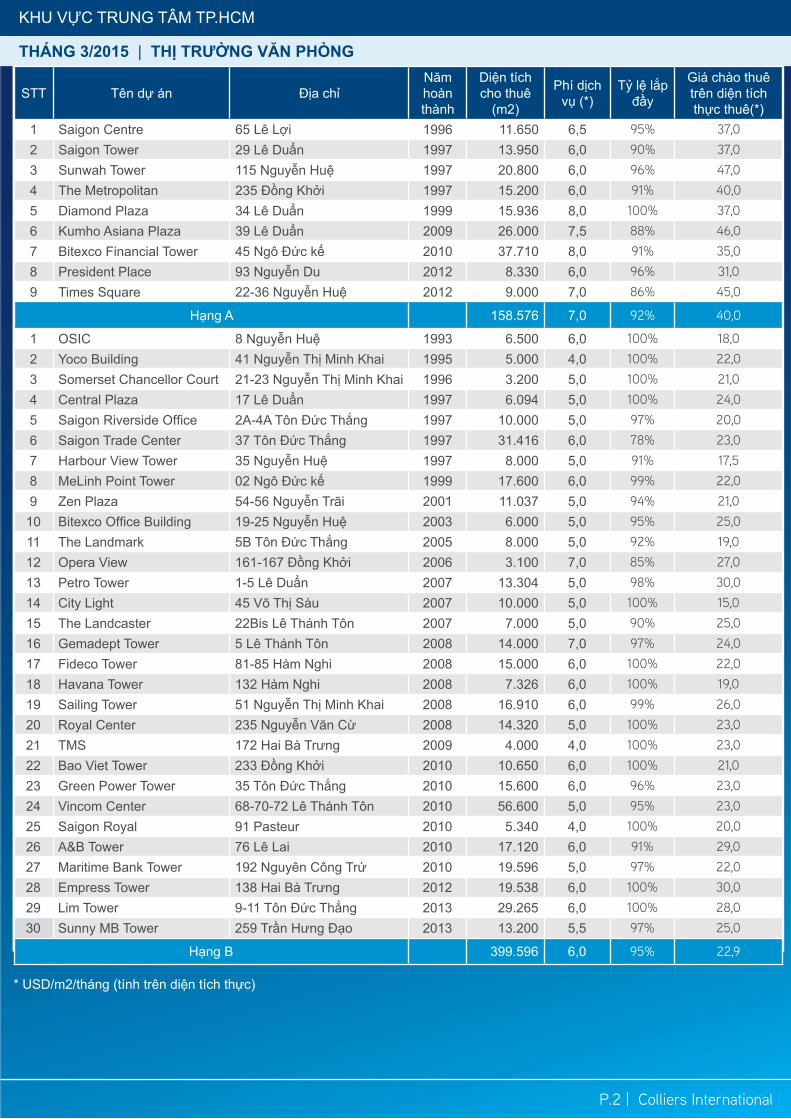

* USD/m2/tháng (tính trên diện tích thực)

STT Tên dự án Địa chỉNăm hoàn thành

Diện tích cho thuê

(m2)

Phí dịch vụ (*)

Tỷ lệ lắp đầy

Giá chào thuê trên diện tích thực thuê(*)

1 Saigon Centre 65 Lê Lợi 1996 11.650 6,5 95% 37,02 Saigon Tower 29 Lê Duẩn 1997 13.950 6,0 90% 37,03 Sunwah Tower 115 Nguyễn Huệ 1997 20.800 6,0 96% 47,04 The Metropolitan 235 Đồng Khởi 1997 15.200 6,0 91% 40,05 Diamond Plaza 34 Lê Duẩn 1999 15.936 8,0 100% 37,06 Kumho Asiana Plaza 39 Lê Duẩn 2009 26.000 7,5 88% 46,07 Bitexco Financial Tower 45 Ngô Đức kế 2010 37.710 8,0 91% 35,08 President Place 93 Nguyễn Du 2012 8.330 6,0 96% 31,09 Times Square 22-36 Nguyễn Huệ 2012 9.000 7,0 86% 45,0

Hạng A 158.576 7,0 92% 40,0

1 OSIC 8 Nguyễn Huệ 1993 6.500 6,0 100% 18,02 Yoco Building 41 Nguyễn Thị Minh Khai 1995 5.000 4,0 100% 22,03 Somerset Chancellor Court 21-23 Nguyễn Thị Minh Khai 1996 3.200 5,0 100% 21,04 Central Plaza 17 Lê Duẩn 1997 6.094 5,0 100% 24,05 Saigon Riverside Office 2A-4A Tôn Đức Thắng 1997 10.000 5,0 97% 20,06 Saigon Trade Center 37 Tôn Đức Thắng 1997 31.416 6,0 78% 23,07 Harbour View Tower 35 Nguyễn Huệ 1997 8.000 5,0 91% 17,58 MeLinh Point Tower 02 Ngô Đức kế 1999 17.600 6,0 99% 22,09 Zen Plaza 54-56 Nguyễn Trãi 2001 11.037 5,0 94% 21,0

10 Bitexco Office Building 19-25 Nguyễn Huệ 2003 6.000 5,0 95% 25,011 The Landmark 5B Tôn Đức Thắng 2005 8.000 5,0 92% 19,012 Opera View 161-167 Đồng Khởi 2006 3.100 7,0 85% 27,013 Petro Tower 1-5 Lê Duẩn 2007 13.304 5,0 98% 30,014 City Light 45 Võ Thị Sáu 2007 10.000 5,0 100% 15,015 The Landcaster 22Bis Lê Thánh Tôn 2007 7.000 5,0 90% 25,016 Gemadept Tower 5 Lê Thánh Tôn 2008 14.000 7,0 97% 24,017 Fideco Tower 81-85 Hàm Nghi 2008 15.000 6,0 100% 22,018 Havana Tower 132 Hàm Nghi 2008 7.326 6,0 100% 19,019 Sailing Tower 51 Nguyễn Thị Minh Khai 2008 16.910 6,0 99% 26,020 Royal Center 235 Nguyễn Văn Cừ 2008 14.320 5,0 100% 23,021 TMS 172 Hai Bà Trưng 2009 4.000 4,0 100% 23,022 Bao Viet Tower 233 Đồng Khởi 2010 10.650 6,0 100% 21,023 Green Power Tower 35 Tôn Đức Thắng 2010 15.600 6,0 96% 23,024 Vincom Center 68-70-72 Lê Thánh Tôn 2010 56.600 5,0 95% 23,025 Saigon Royal 91 Pasteur 2010 5.340 4,0 100% 20,026 A&B Tower 76 Lê Lai 2010 17.120 6,0 91% 29,027 Maritime Bank Tower 192 Nguyên Công Trứ 2010 19.596 5,0 97% 22,028 Empress Tower 138 Hai Bà Trưng 2012 19.538 6,0 100% 30,029 Lim Tower 9-11 Tôn Đức Thắng 2013 29.265 6,0 100% 28,030 Sunny MB Tower 259 Trần Hưng Đạo 2013 13.200 5,5 97% 25,0

Hạng B 399.596 6,0 95% 22,9

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | THỊ TRƯỜNG VĂN PHÒNG

P.3|ColliersInternational

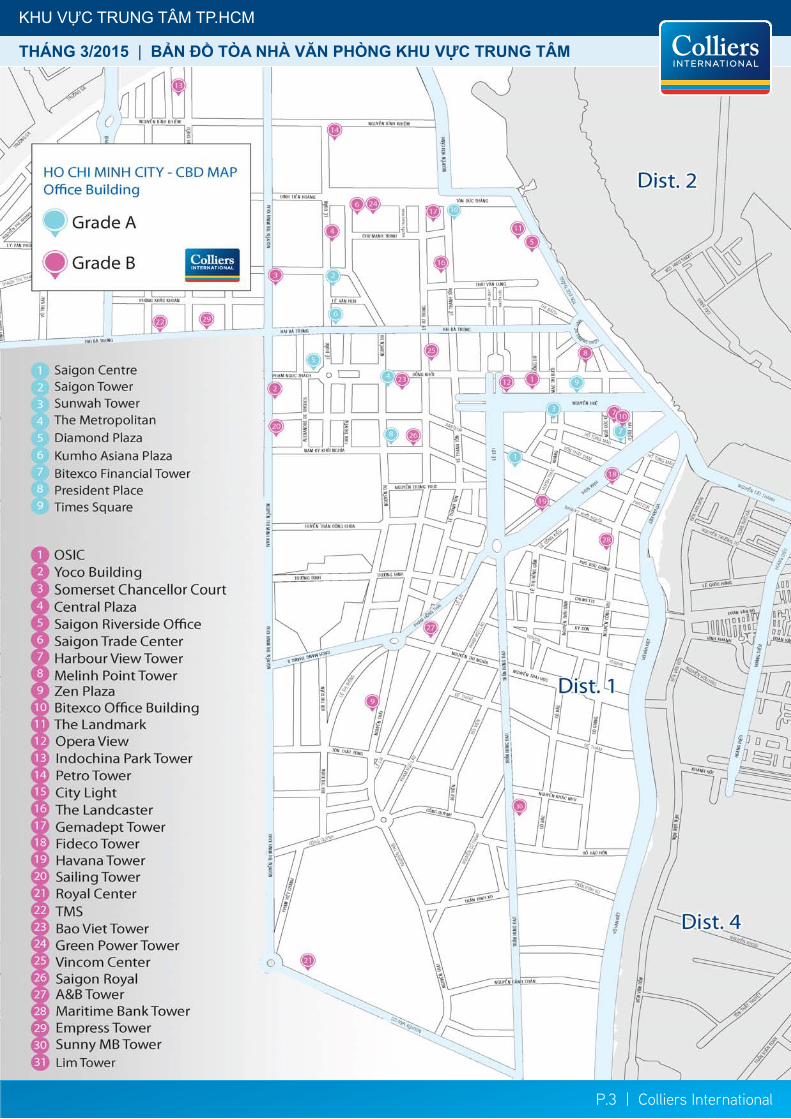

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | BẢN ĐỒ TÒA NHÀ VĂN PHÒNG KHU VỰC TRUNG TÂM

*US$/sqm/month(onnetarea)

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | THỊ TRƯỜNG BÁN LẺ

P.4|ColliersInternational

Hoạt động thị trường

Triển vọng

HOẠT ĐỘNG CỦA TRUNG TÂM THƯƠNG MẠI, THÁNG 3/2015

Nguồn: Colliers International

HOẠT ĐỘNG CỦA KHỐI ĐẾ BÁN LẺ, THÁNG 3/2015

Nguồn: Colliers International

Nguồn: Colliers International

Tỷ lệ lấp đầy của khối đế bán lẻ trong tháng 3 cải thiện đáng

kể. Nhờ vào điều kiện cho thuê linh hoạt, Time Square đạt

tỷ lệ lấp đầy gần 100% khi chủ đầu tư cho cả ngành hàng

thực phẩm, đồ uống và thời trang thuê. Tỷ lệ lấp đầy trong

tháng 3 đạt 97,1% so với mức 91,1% trong tháng 2.

Trung tâm thương mại đã có được những kết quả tích cực

mặc dù nó không cao như khối đế bán lẻ. Với việc khai

trương của Vinpro trong Vincom Center B giúp đẩy tỷ lệ lấp

đầy trung tâm thương mại này lên đến 95%. Điều này dẫn

đến tỷ lệ lấp đầy của loại bán lẻ này đạt 82,3%, cao hơn

1,3 điểm phần trăm so với tháng 2.

Nhờ sự cải thiện của tỷ lệ lấp đầy, giá thuê của trung tâm

thương mại tăng nhẹ từ 65,1 USD/m2/tháng lên 66,6 USD/

m2/tháng. Hầu như không có sự thay đổi trong mô hình

trung tâm thương mại tổng hợp và khối đế bán lẻ.

.

GIÁ CHÀO THUÊ TRUNG BÌNH THEO LOẠI HÌNH, THÁNG 3/2015

Nguồn: Colliers International

Mặc dù Việt Nam vẫn hấp dẫn đối với các nhà bán lẻ nước

ngoài trong khu vực Châu Á Thái Bình Dương, sản phẩm

cao cấp sẽ gặp thách thức do nhu cầu chưa cao. Ngoài ra,

sự tăng trưởng nhanh chóng của mua bán trực tuyền sẽ tác

động không tốt đến các loại hình thương mại truyền thống.

Do đó, các nhà bán lẻ và chủ đầu tư nên thực hiện nhiều

hơn việc bán hàng trực tưyến và truyền thông xã hội.

HOẠT ĐỘNG CỦA TTTM TỔNG HỢP, THÁNG 3/2015

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | THỊ TRƯỜNG BÁN LẺ

P.5|ColliersInternational

KHU VỰC TRUNG TÂM TP.HCM

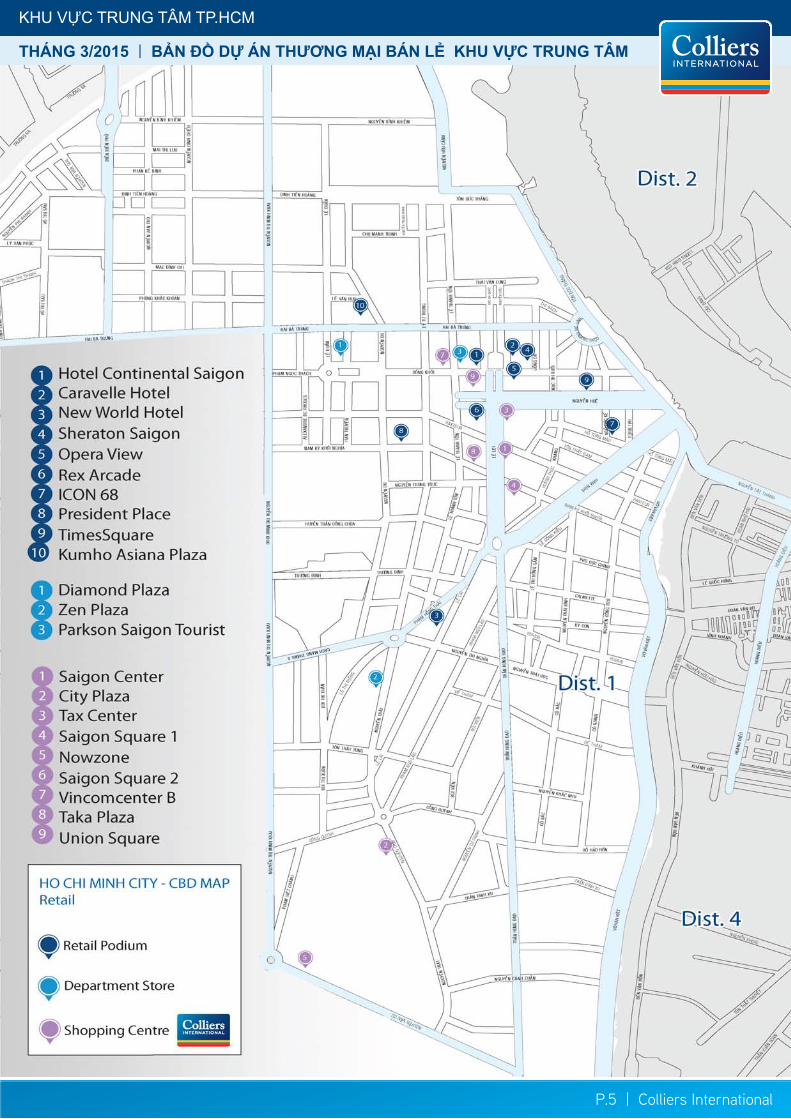

THÁNG 3/2015 | BẢN ĐỒ DỰ ÁN THƯƠNG MẠI BÁN LẺ KHU VỰC TRUNG TÂM

*US$/sqm/month(onnetarea)

KUMHOMONTHLYMARKETREPORTTHÁNG 3/2015 | THỊ TRƯỜNG BÁN LẺ

P.6|ColliersInternational

THÁNG 3/2015 | THỊ TRƯỜNG KHÁCH SẠN

STT Tên dự án Địa chỉ Quận Năm hoàn thành

Diện tích cho thuê (m2)

Giá chào thuê(USD/m2/tháng) Tỷ lệ lắp đầy

1 Hotel Continental Saigon 132-134 Đồng Khởi Quận 1 2000 200 90 100%

2 Caravelle Hotel 19 Lam Son Square Quận 1 2000 150 90 100%

3 New World Hotel 79 Lê Lai Quận 1 2000 1.000 60 100%

4 Sheraton Saigon 88 Đồng Khởi Quận 1 2002 750 125 100%

5 Opera View Lam Sơn Square Quận 1 2006 1.260 85 94%

6 Kumho Asiana Plaza 35 Lê Duẩn Quận 1 2009 6.830 35 100%

7 Rex Arcade 141 Nguyễn Huệ Quận 1 2010 2.000 120 100%

8 ICON 68 45 Ngô Đức Kế Quận 1 2011 8.000 45 90%

9 President Place 93 Nguyễn Du Quận 1 2012 800 70 71%

10 Times Square 22-36 Nguyễn Huệ Quận 1 2013 9.000 90 100%

Khối đế bán lẻ 29.990 66.6 97%

1 Diamond Plaza 34 Lê Duẩn Quận 1 1999 9.000 83 100%

2 Zen Plaza 54-56 Nguyễn Trãi Quận 1 2001 6.817 50 90%

3 Parkson Saigon Tourist 35 Lê Thánh Tôn Quận 1 2002 17.000 90 100%

Trung tâm thương mại tổng hợp 30.200 82.4 99%

1 Saigon Center 65 Lê Lợi Quận 1 1996 3.500 75 100%

2 City Plaza 230 Nguyễn Trãi Quận 1 2000 5.250 25 100%

3 Saigon Square 1 77-89 Nam Kỳ Khởi Nghĩa Quận 1 2006 1.300 167 100%

4 Nowzone Nguyễn Văn Cừ Quận 1 2008 9.000 55 100%

5 Saigon Square 2 7-9 Tôn Đức Thắng Quận 1 2009 1.400 90 30%

6 Vincom Center B 72 Lê Thánh Tôn Quận 1 2010 45.000 75 95%

7 Taka Plaza 102 Nam Kỳ Khởi Nghĩa Quận 1 2011 1.000 90 100%

8 Union Square Đồng Khởi Quận 1 2012 38.000 65 60%

9 Lucky Plaza Đồng Khởi Quận 1 2013 1.000 160 77%

Trung tâm thương mại 105.450 69 82%

STT Tên dự án Địa chỉ Quận Năm hoàn thành

Tổng số phòng Tỷ lệ lắp đầy Giá phòng bình

quân (*)1 Caravelle 19 Lam Sơn Square Quận 1 2000 335 80% 190

2 New World Saigon 76 Lê Lai Quận 1 2000 533 69% 136

3 Sofitel Plaza Saigon 17 Lê Duẩn Quận 1 2000 290 62% 182

4 Rex 141 Nguyễn Huệ Quận 1 2000 289 51% 130

5 Renaissance Riverside 8-15 Tôn Đức Thắng Quận 1 2001 350 64% 125

6 Lotte Legend Hotel 2A-4A Tôn Đức Thắng Quận 1 2001 283 65% 151

7 Sheraton 88 Đồng Khởi Quận 1 2002 480 60% 250

8 Park Hyatt Saigon 02 Lam Sơn Square Quận 1 2005 259 Renovation Renovation

9 Majestic Saigon 1 Đồng Khởi Quận 1 2007 175 87% 121

10 InterContinental Asiana 39 Lê Duẩn Quận 1 2009 305 92% 199

11 Nikko Saigon 235 Nguyễn Văn Cừ Quận 1 2011 334 56% 112

12 Pullman Hotel 146 Trần Hưng Đạo Quận 1 2013 306 48% 125

5-sao 3.633 68% 157

1 Continental Saigon 132-134 Đồng Khởi Quận 1 1990 86 85% 80

2 Norfolk Hotel 117-119 Lê Thánh Tôn Quận 1 1992 104 83% 100

3 Duxton 63 Nguyễn Huệ Quận 1 1996 203 85% 70

4 Royal City 133 Nguyễn Huệ Quận 1 2000 135 67% 70

5 Palace Saigon 56-66 Nguyễn Huệ Quận 1 2000 146 74% 80

6 Oscar 68A Nguyễn Huệ Quận 1 2000 108 69% 45

7 Liberty Central 179 Lê Thánh Tôn Quận 1 2010 140 84% 120

8 Grand 08 Đồng Khởi Quận 1 2011 107 73% 90

9 Liberty Central Riverside 17 Tôn Đức Thắng Quận 1 2013 170 74% 125

4-sao 1.161 78% 89

* USD/phòng/đêm, không bao gồm VAT

KUMHOMONTHLYMARKETREPORTTHÁNG 3/2015 | THỊ TRƯỜNG BÁN LẺ

THÁNG 3/2015 | THỊ TRƯỜNG KHÁCH SẠN

P.7|ColliersInternational

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | BẢN ĐỒ KHÁCH SẠN KHU VỰC TRUNG TÂM

*US$/sqm/month(onnetarea)

P.8|ColliersInternational

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | THỊ TRƯỜNG KHÁCH SẠN

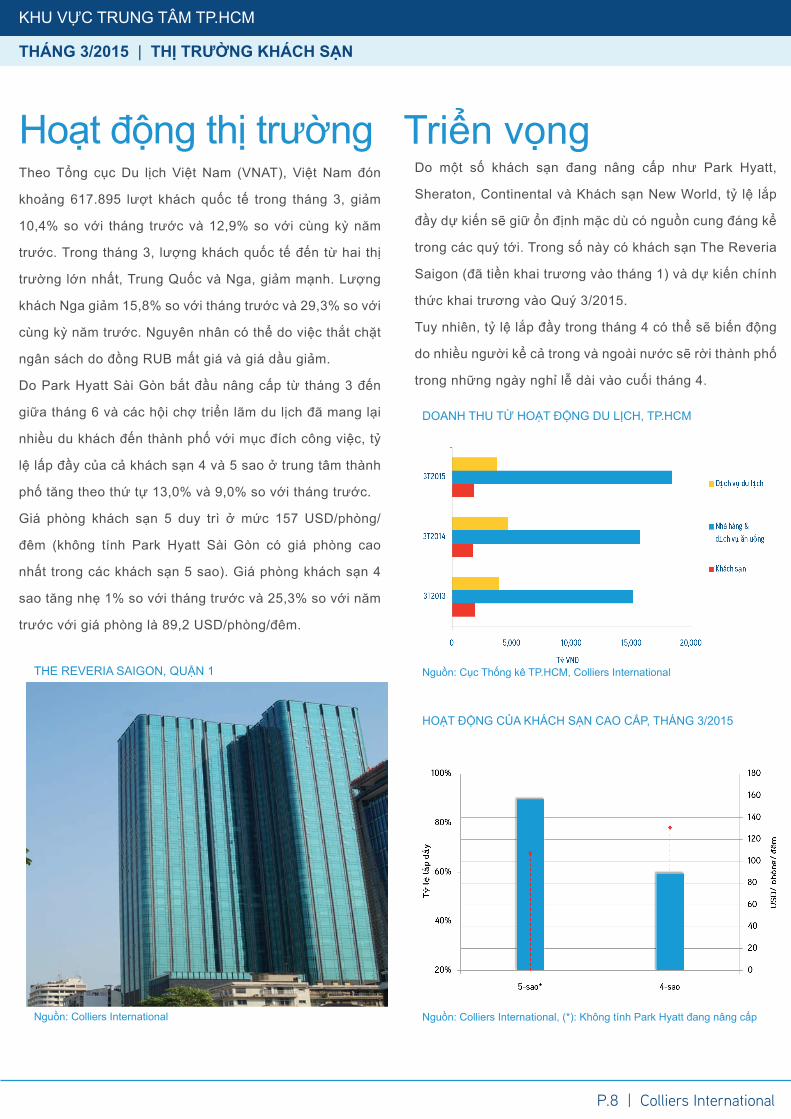

Theo Tổng cục Du lịch Việt Nam (VNAT), Việt Nam đón

khoảng 617.895 lượt khách quốc tế trong tháng 3, giảm

10,4% so với tháng trước và 12,9% so với cùng kỳ năm

trước. Trong tháng 3, lượng khách quốc tế đến từ hai thị

trường lớn nhất, Trung Quốc và Nga, giảm mạnh. Lượng

khách Nga giảm 15,8% so với tháng trước và 29,3% so với

cùng kỳ năm trước. Nguyên nhân có thể do việc thắt chặt

ngân sách do đồng RUB mất giá và giá dầu giảm.

Do Park Hyatt Sài Gòn bắt đầu nâng cấp từ tháng 3 đến

giữa tháng 6 và các hội chợ triển lãm du lịch đã mang lại

nhiều du khách đến thành phố với mục đích công việc, tỷ

lệ lấp đầy của cả khách sạn 4 và 5 sao ở trung tâm thành

phố tăng theo thứ tự 13,0% và 9,0% so với tháng trước.

Giá phòng khách sạn 5 duy trì ở mức 157 USD/phòng/

đêm (không tính Park Hyatt Sài Gòn có giá phòng cao

nhất trong các khách sạn 5 sao). Giá phòng khách sạn 4

sao tăng nhẹ 1% so với tháng trước và 25,3% so với năm

trước với giá phòng là 89,2 USD/phòng/đêm.

Hoạt động thị trườngDo một số khách sạn đang nâng cấp như Park Hyatt,

Sheraton, Continental và Khách sạn New World, tỷ lệ lắp

đầy dự kiến sẽ giữ ổn định mặc dù có nguồn cung đáng kể

trong các quý tới. Trong số này có khách sạn The Reveria

Saigon (đã tiền khai trương vào tháng 1) và dự kiến chính

thức khai trương vào Quý 3/2015.

Tuy nhiên, tỷ lệ lắp đầy trong tháng 4 có thể sẽ biến động

do nhiều người kể cả trong và ngoài nước sẽ rời thành phố

trong những ngày nghỉ lễ dài vào cuối tháng 4.

DOANH THU TỪ HOẠT ĐỘNG DU LỊCH, TP.HCM

Nguồn: Cục Thống kê TP.HCM, Colliers International

Triển vọng

HOẠT ĐỘNG CỦA KHÁCH SẠN CAO CẤP, THÁNG 3/2015

Nguồn: Colliers International, (*): Không tính Park Hyatt đang nâng cấp

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | THỊ TRƯỜNG KHÁCH SẠN

THE REVERIA SAIGON, QUẬN 1

Nguồn: Colliers International

P.8|ColliersInternational

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | THỊ TRƯỜNG KHÁCH SẠN

P.9|ColliersInternational

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | THỊ TRƯỜNG KHÁCH SẠN

THÁNG 3/2015 I THỊ TRƯỜNG CĂN HỘ DỊCH VỤ CHO THUÊ

HOẠT ĐỘNG CỦA KHÁCH SẠN 5-SAO, THÁNG 3/2015

Nguổn: Colliers International

HOẠT ĐỘNG CỦA KHÁCH SẠN 4-SAO, THÁNG 3/2014

Nguổn: Colliers International

Rõ ràng, TP.HCM là trung tâm kinh tế của Việt Nam, nơi đã thu hút số lượng lớn người nước ngoài và các doanh nghiệp FDI.

Nền kinh tế và môi trường kinh doanh đang phát triển sẽ tạo điều kiện cho hoạt động kinh doanh của căn hộ dịch vụ. Quan

sát thị trường gần đây tcho hấy sự xuất hiện của các chủ đầu tư/ nhà đầu tư Nhật Bản đến thành phố. Một số căn hộ dịch vụ

đã đặc biệt chú ý đến thị trường Nhất Bản (cả khách cá nhân, các doanh nhân và doanh nghệp) thông qua tiếp thị và đội ngũ

nhân viên chuyên nghiệp.

Tỷ lệ lấp đầy và giá thuê dự kiến sẽ có sự điều chỉnh nhỏ trong những tháng tới do nguồn cung hiện tại còn ít.

Triển vọng

Cùng với tình hình kinh tế cải thiện và kết quả kinh doanh của các công ty tốt hơn, nhu cầu về căn hộ dịch vụ đã từng bước

được cải thiện. Trong tháng 3, căn hộ dịch vụ tại trung tâm thành phố có những kết quả tích cực hơn so với tháng 2. Tỷ lệ

lấy đầy tăng mạnh, kkhoảng 2,6 điểm phần trăm đối với hạng A và 2,8 điểm phần trăm đối với hạng B so với tháng trước.

Giá chào thuê vẫn không thay đổi so với quý trước. Các đơn vị quản lý đã cố gắng duy trì mức giá thuê ổn định nhằm duy

trì tỷ lệ lắp đầy.

Hoạt động thị trường

P.10|ColliersInternational

KHU VỰC TRUNG TÂM TP.HCM

*US$/sqm/month**NotincludingVAT***BuildingsaresortedbyYearofCompletion

THÁNG 3/2015 I THỊ TRƯỜNG CĂN HỘ DỊCH VỤ CHO THUÊ

THÁNG 3/2015 I THỊ TRƯỜNG CĂN HỘ DỊCH VỤ CHO THUÊ

Căn hộ dịch vụ cho thuêHOẠT ĐỘNG CỦA CĂN HỘ DỊCH VỤ HẠNG A

Source: Colliers International

HOẠT ĐỘNG CỦA CĂN HỘ DỊCH VỤ HẠNG B

Source: Colliers International

STT Tên dự án Địa chỉ Quận Năm hoàn thành

Tổng số phòng Tỷ lệ lắp đầy Giá phòng

bình quân (*)

1 The Landmark 5B Tôn Đức Thắng Quận 1 1995 66 88% 262 Somerset Chancellor Court 21-23 Nguyễn Thị Minh Khai Quận 1 1996 172 94% 343 Sedona Suites 65 Lê Lợi Quận 1 1996 89 87% 304 Nguyễn Du Park Villas 111 Nguyễn Du Quận 1 2004 41 98% 305 The Landcaster 22 Bis Lê Thánh Tôn Quận 1 2007 55 73% 376 InterContinental Asiana Saigon 39 Lê Duẩn Quận 1 2009 267 93% 36

Hạng A 707 91% 34

1 Somerset HCM 8A Nguyễn Bỉnh Khiêm Quận 1 1998 165 88% 262 Saigon Sky Garden 20 Lê Thánh Tôn Quận 1 1998 154 88% 263 Norfolk Mansion 17-21 Lý Tự Trọng Quận 1 1998 126 100% 334 Diamond Plaza 34 Lê Duẩn Quận 1 1999 42 99% 295 Garden View Court 101 Nguyễn Du Quận 1 2000 76 78% 316 Ben Thanh Luxury 172-174 Ký Con Quận 1 2010 30 90% 187 Vincom Center 72 Lê Thánh Tôn Quận 1 2010 60 34% 268 Lafayette De Saigon 08 Phùng Khắc Khoan Quận 1 2010 18 90% 289 Spring Court 1Bis Phùng Khắc Khoan Quận 1 2011 14 86% 19

10 Nikko Saigon 235 Nguyễn Văn Cừ Quận 1 2011 54 100% 2711 Saigon City Residence 8A/3D2 Thái Văn Lung Quận 1 2011 17 94% 34

Hạng B 738 87% 27* USD/m2/tháng, không bao gồm VAT

KHU VỰC TRUNG TÂM TP.HCM

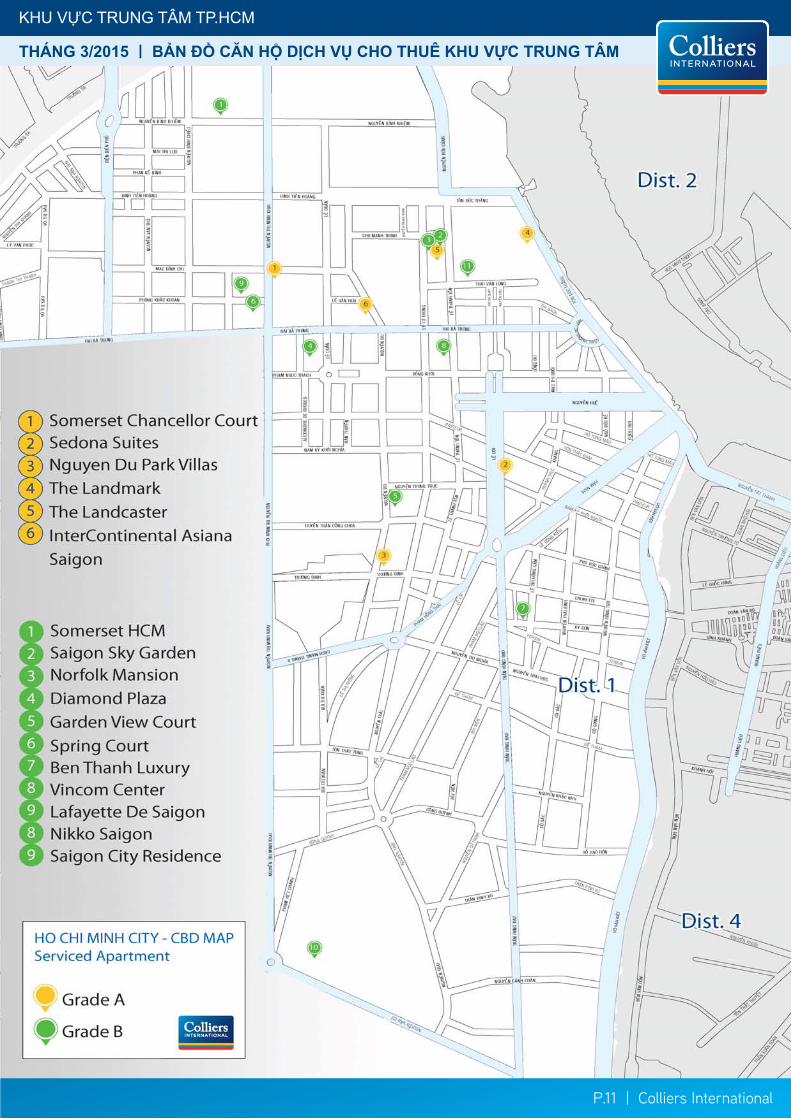

THÁNG 3/2015 | BẢN ĐỒ CĂN HỘ DỊCH VỤ CHO THUÊ KHU VỰC TRUNG TÂM

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 I THỊ TRƯỜNG CĂN HỘ DỊCH VỤ CHO THUÊ

THÁNG 3/2015 I THỊ TRƯỜNG CĂN HỘ DỊCH VỤ CHO THUÊ

KHU VỰC TRUNG TÂM TP.HCM

THÁNG 3/2015 | BẢN ĐỒ CĂN HỘ DỊCH VỤ CHO THUÊ KHU VỰC TRUNG TÂM

P.11|ColliersInternational

KHU VỰC TRUNG TÂM TP.HCM | THÁNG 3/2015

Với hơn 100 nhân viên của 2 văn phòng tại Việt Nam. Đội ngũ nhân viên hiểu biết rõ về thị trường bất động sản và được chứng tỏ bởi các dự án thành công trong nước và quốc tế.

Từ Hà Nội tới TP.HCM, chúng tôi cung cấp các dịch vụ đầy đủ về bất động sản:

• Nghiên cứu và tư vấn> Nghiên cứu các phân khúc thị trường> Phân tích thị trường, tư vấn và chiến lược

• Định giá và tư vấn> Định giá đất, BĐS hiện hữu & BĐS đang triển khai> Báo cáo tiền khả thi để xác định NPV, IRR và phương án tối ưu

• Dịch vụ văn phòng> Đại diện khách thuê> Đại diện chủ đầu tư

• Thuê & bán nhà ở

• Dịch vụ bán lẻ

• Dịch vụ tư vấn đầu tư

• Dịch vụ quản lý BĐS / Doanh nghiệp

• Dịch vụ thuê Khu công nghiệp

Các dịch vụ mà chúng tôi cung cấp dựa trên nền tảng sức mạnh và kinh nghiệm chuyên sâu.

COLLIERS INTERNATIONAL

TP. HỒ CHÍ MINHTòa nhà Bitexco, tầng 719-25 Nguyễn Huệ Quận 1, TP.HCM, Việt NamĐt: + 84 8 3827 5665

HÀ NỘITòa nhà Capital Tower, tầng 10109 Trần Hưng Đạo, Quận Hoàn Kiếm, Hà Nội, Việt NamTel: +84 4 3941 3277

502 văn phòng trên 67 nước tại6 châu lụcMỹCanadaMỹ La TinChâu Á TBDEMEA

Accelerating success

:140:42:24:195:108

DAVID JACKSONPhó Tổng Giám đố[email protected]+84 123 719 7184

YEN NGUYENChuyên viên phân tí[email protected]+84 915 478 778

Giới thiệu về Colliers InternationalColliers International là công ty hàng đầu trong lĩnh vực dịch vụ bất động sản toàn cầu với hơn 16.300 chuyên viên trên khắp 502 văn phòng ở 67 quốc gia. Colliers International, công ty con của Tập đoàn First Services, cung cấp đầy đủ tất cả các dịch vụ bất động sản đến người sử dụng, chủ tòa nhà và nhà đầu tư trên toàn thế giới, bao gồm giải pháp doanh nghiệp toàn cầu, môi giới, quản lý bất động sản và tài sản, môi giới đầu tư và tư vấn khách sạn, định giá, tư vấn và thẩm định, thẩm định tài sản vay thế chấp và nghiên cứu chuyên sâu thị trường. Theo khả sát gần đây của Công ty Lipsey, Colliers International được xếp thứ hai trong lĩnh vực bất động sản.

2,3tỳ đô doanh thu hàng năm

1,7tỷ feet vuôngđược quản lý

16.300chuyên viên và nhân viên

www.colliers.com/vietnam

Vui lòng liên hệ nếu bạn muốn nhận các báo cáo thị trường khác từ chúng tô:

Báo cáo này được soạn thảo bởi Colliers International cho mục đích quảng cáo và thông tin chung. Colliers International không cam đoan, đại diện hoặc đảm bảo dưới bất kỳ hình thức nào, diễn đạt hay hàm ý, về những thông tin bao gồm, nhưng không giới hạn, đảm bảo về nội dung, tính chính xác và độ tin cậy. Bất kỳ bên quan tâm nào cũng phải tự kiểm tra độ chính xác của thông tin. Colliers International miễn trừ rõ ràng với tất cả điều khoản, điều kiện hoặc đảm bảo suy luận hoặc hàm ý, phát sinh từ tài liệu này và miễn trừ tất cả trách nhiệm đối với các thiệt hại và hư hại phát sinh từ đây. Tài liệu này là tài sản bản quyền của Colliers International và / hoặc các đối tác nhượng quyền. ©2013. Tất cả quyền lợi được bảo lưu.

Báo cáo Bao quát Định kỳ Nội dung Khả dụng

Báo cáo tình hình đầu tư

Việt Nam Hàng quý Thị trường vốn Đăng tải đại chúng

Báo cáo nhận định thị trường

Các TP của Việt Nam

Hàng quý Tất cả các mảng thị trường

Đăng tải đại chúng

Báo cáo Khu vực trung tâm TP

Khu vực trung tâm TP.HCM

Hàng tháng

Mảng văn phòng, Bán lẻ, Khách sạn & căn hộ DV cho thuê

Đăng tải đại chúng

Báo cáo DV văn phòng Châu Á TBD

Châu Á TBD bao gồm VN

Hàng quý Mảng văn phòng Đăng tải đại chúng

Báo cáo thị trường BĐS Việt Nam

Các TP của Việt Nam

Hàng quý Tất cả các mảng thị trường

Theo đăng ký

Đề xuất phát triển Các TP của Việt Nam

Theo yêu cầu

Tất cả các mảng thị trường

Theo đăng ký

![[AIESEC FTU HCMC] AIESEC Times 2011](https://static.fdocument.pub/doc/165x107/568c2bc61a28abd8328b4fb7/aiesec-ftu-hcmc-aiesec-times-2011.jpg)