Guillermo armelini

57

Tendencias en el comportamiento de compra de automóviles de los consumidores chilenos 4to encuentro automotor de Chile CAVEM - BCI Seguros Profesor Guillermo Armelini [email protected] Twitter: @garmelini 11 de mayo del 2012

-

Upload

rodolfoscl -

Category

Documents

-

view

209 -

download

1

Transcript of Guillermo armelini

Tendencias en el comportamiento de compra de automóviles de los

consumidores chilenos

4to encuentro automotor de Chile CAVEM - BCI Seguros

Profesor Guillermo Armelini [email protected]

Twitter: @garmelini 11 de mayo del 2012

Dos realidades muy parecidas 1

La joya de Latinoamérica

2011 Index of Economic Freedom 7/179

2011 Global Competitiveness 31/144

-17 millones de personas -U$s 15.550 PIB per capita -País con ahorro externo - Elevado índice de estabilidad institucional - Reglas de juego claras y precisas - Democracia que va tendiendo a la madurez

2011 Corruption perceptions index 22/180

Chile: crecimiento de largo plazo Maddison Data; Per Capita Income; 1990 PPP US$

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1820 1830 1840 1850 1860 1870 1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000

Chile World

Crecimiento PIB per cápita

Fuente: Banco Central

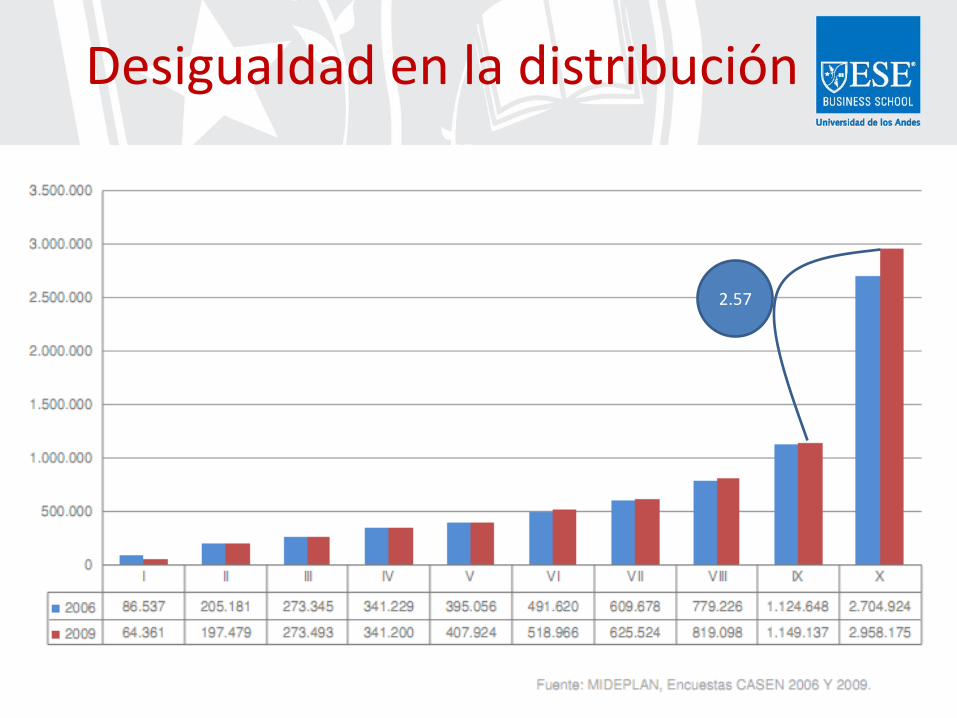

Disminución de la pobreza

Desigualdad en la distribución

2.57

148

182 191

228 240

172

289

337

300

0

50

100

150

200

250

300

350

2004 2005 2006 2007 2008 2009 2010 2011 e 2012 e

Uni

dade

s(00

0s)

Ventas Anuales

Fuente: ANAC

Venta de autos nuevos

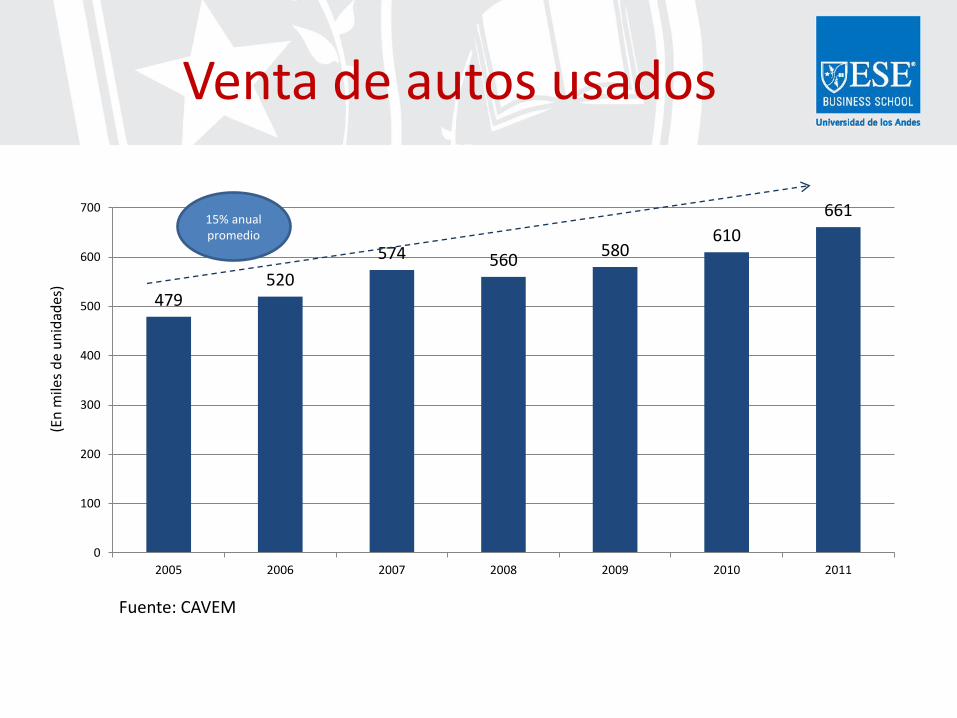

18% anual promedio

Fuente: CAVEM

Venta de autos usados

479 520

574 560 580 610

661

0

100

200

300

400

500

600

700

2005 2006 2007 2008 2009 2010 2011

(En

mile

s de

unid

ades

)

15% anual promedio

Fuente: ANAC

Venta de autos nuevos por mes

Fuente: Cavem

Venta de autos usados por mes

Parque automotor

Fuente: INE

6.65

6.32

6.01

5.67 5.52

5.18

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

3

4

5

6

7

2005 2006 2007 2008 2009 2010

Parque automotor Habitantes por automóviles

Parque automotor por Decil de ingresos

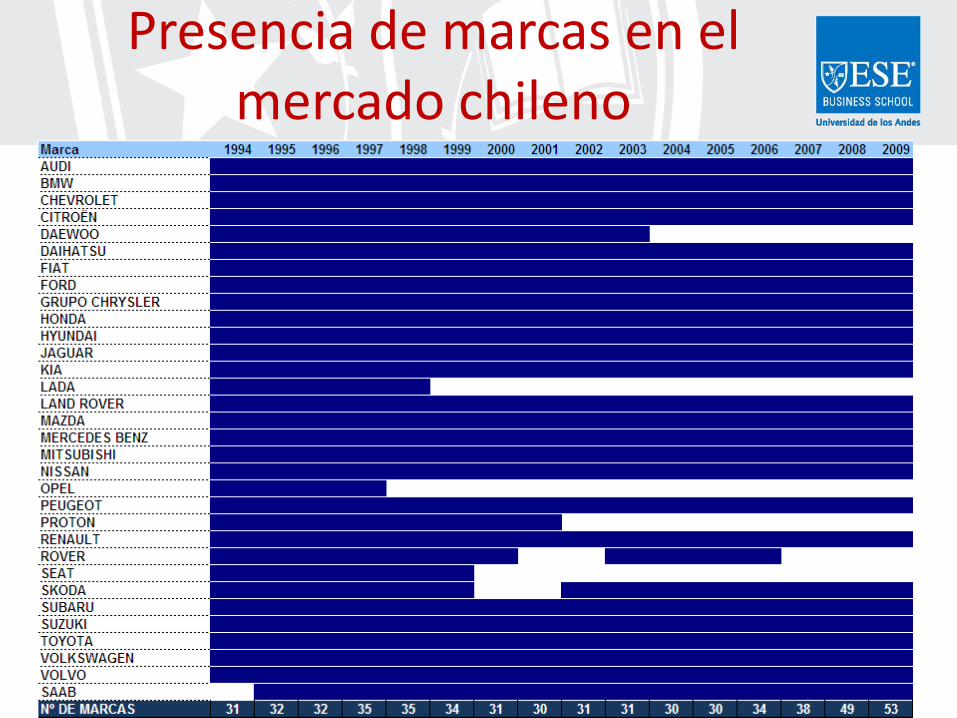

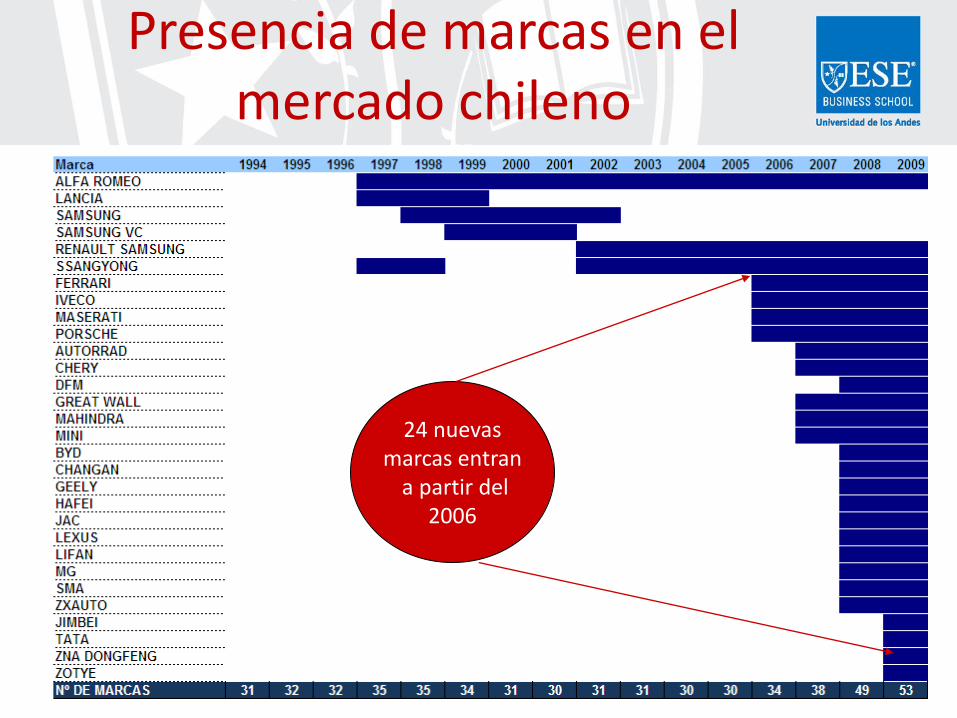

Presencia de marcas en el mercado chileno

24 nuevas marcas entran

a partir del 2006

Presencia de marcas en el mercado chileno

40%

45%

50%

55%

60%

65%

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

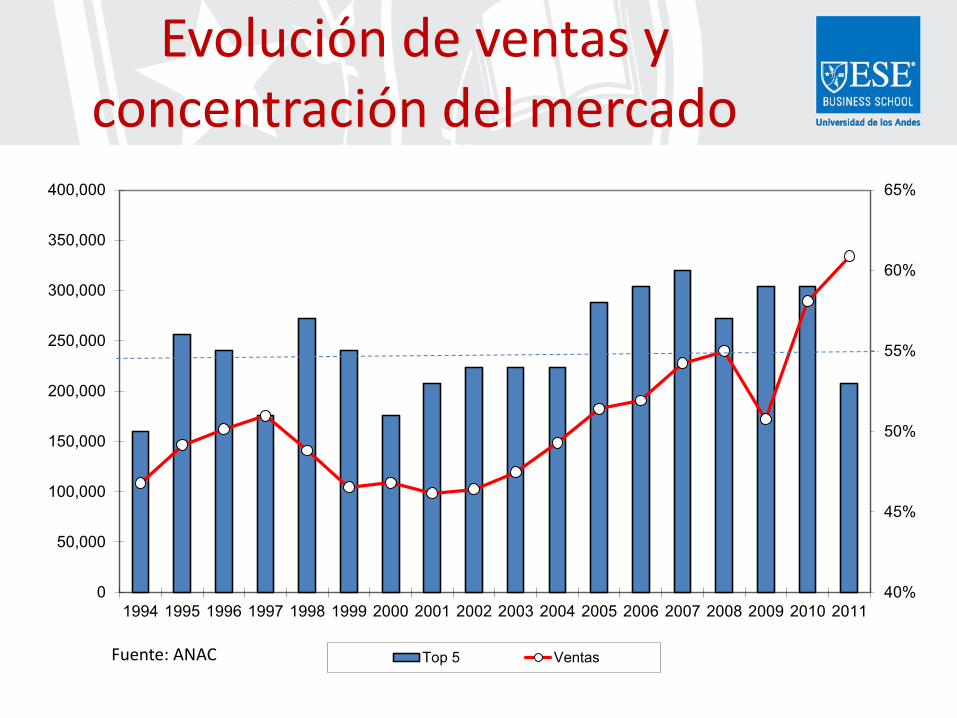

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Top 5 Ventas

Evolución de ventas y concentración del mercado

Fuente: ANAC

Ranking de marcas Autos nuevos

1 2 3 4 5

2002 Chevrolet Peugeot Hyundai Toyota Kia2003 Chevrolet Toyota Hyundai Peugeot Suzuki2004 Chevrolet Toyota Nissan Hyundai Peugeot2005 Chevrolet Toyota Hyundai Nissan Suzuki2006 Chevrolet Toyota Hyundai Nissan Suzuki2007 Chevrolet Hyundai Toyota Suzuki Nissan2008 Chevrolet Hyundai Toyota Suzuki Nissan2009 Chevrolet Nissan Hyundai Kia Toyota2010 Chevrolet Nissan Hyundai Kia Toyota2011 Chevrolet Hyundai Nissan Kia Toyota

Ranking

Fuente: Elaboración propia en base a datos de ANAC

Ranking de marcas Autos Usados

1 2 3 4 5

2007 Chevrolet Nissan Toyota Toyota Suzuki2008 Chevrolet Nissan Toyota Hyundai Suzuki2009 Chevrolet Nissan Hyundai Toyota Suzuki2010 Chevrolet Nissan Toyota Hyundai Suzuki2011 Chevrolet Nissan Hyundai Toyota Suzuki

Ranking

Fuente: Elaboración propia en base a datos de CAVEM

Cuota de mercado Autos Nuevos

2011 2010 2009 2008 2007 2006 2005 2004 2003 2002Chevrolet 17.0 17.1 17.3 16.9 17.1 16.9 17.9 18.2 19.5 18.4Nissan 10.4 12.3 9.5 8.3 9.3 10.6 10.0 8.7 6.1 5.5Hyundai 10.5 11.8 15.1 12.0 12.0 10.7 10.4 8.1 9.0 9.2Toyota 6.9 8.6 7.1 11.5 11.9 13.1 11.9 11.5 10.2 7.8Suzuki 6.5 6.5 6.4 8.6 9.4 7.5 7.5 6.9 7.0 6.4Kia 8.3 8.7 10.0 7.0 7.0 5.9 5.9 6.5 6.5 7.1Peugeot 2.6 2.5 2.3 3.8 5.4 6.3 7.2 7.5 8.2 11.3

Fuente: Elaboración propia en base a datos de ANAC

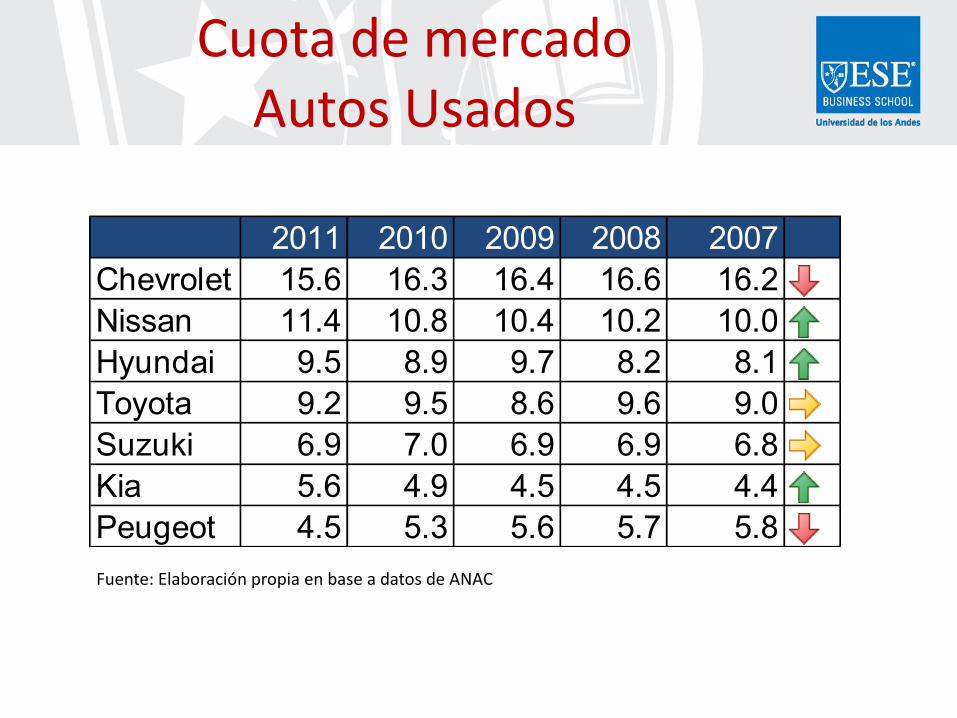

2011 2010 2009 2008 2007Chevrolet 15.6 16.3 16.4 16.6 16.2Nissan 11.4 10.8 10.4 10.2 10.0Hyundai 9.5 8.9 9.7 8.2 8.1Toyota 9.2 9.5 8.6 9.6 9.0Suzuki 6.9 7.0 6.9 6.9 6.8Kia 5.6 4.9 4.5 4.5 4.4Peugeot 4.5 5.3 5.6 5.7 5.8

Cuota de mercado Autos Usados

Fuente: Elaboración propia en base a datos de ANAC

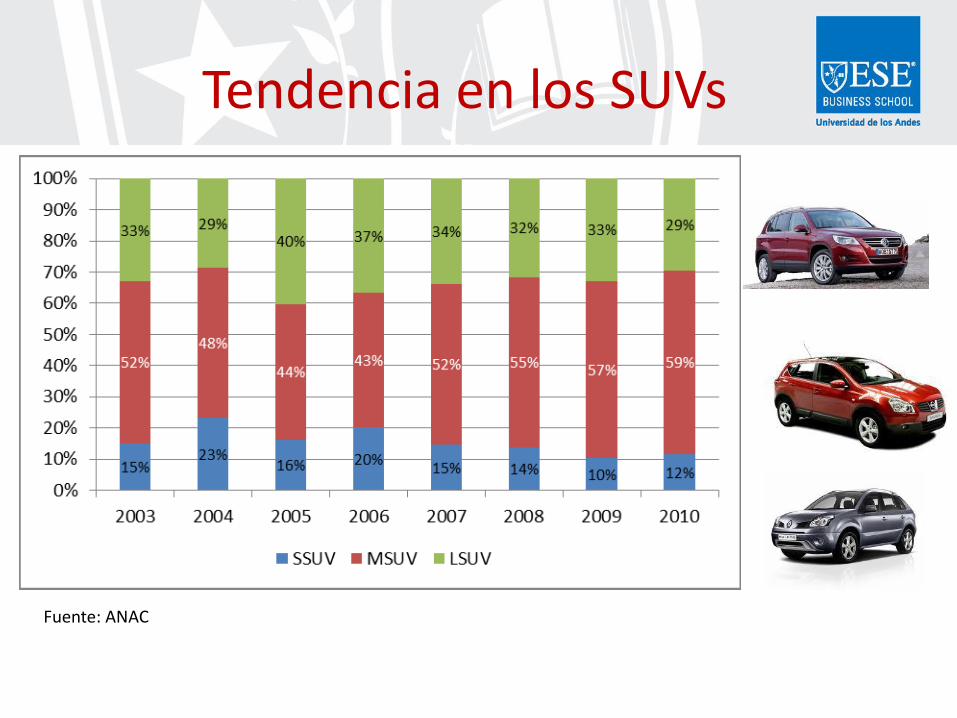

Composición por tipo de modelo

Fuente: ANAC

Tendencia en los SUVs

Fuente: ANAC

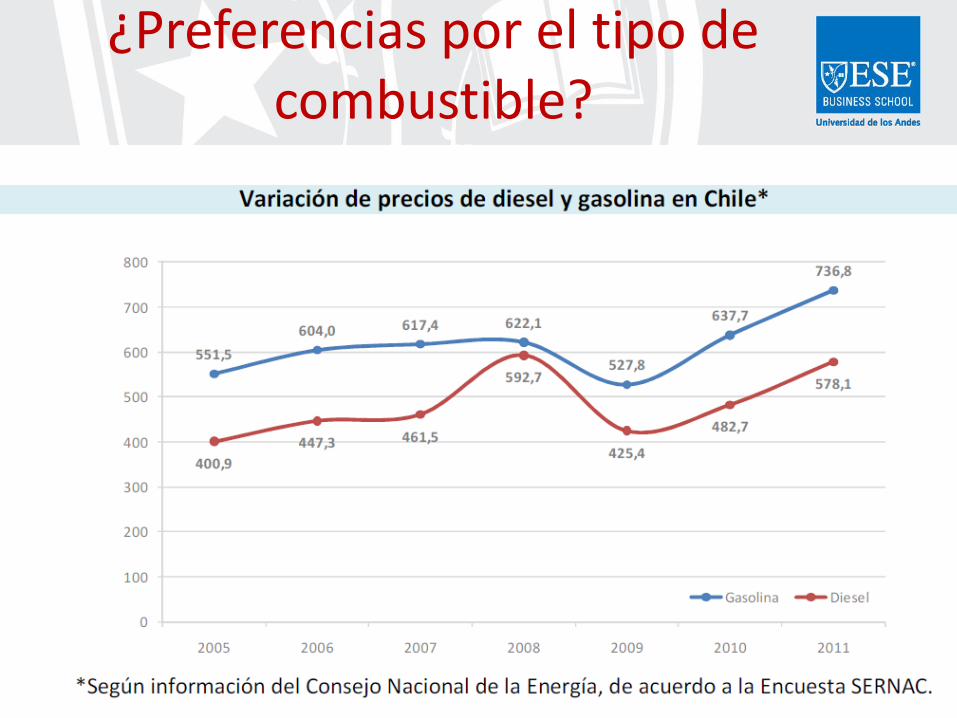

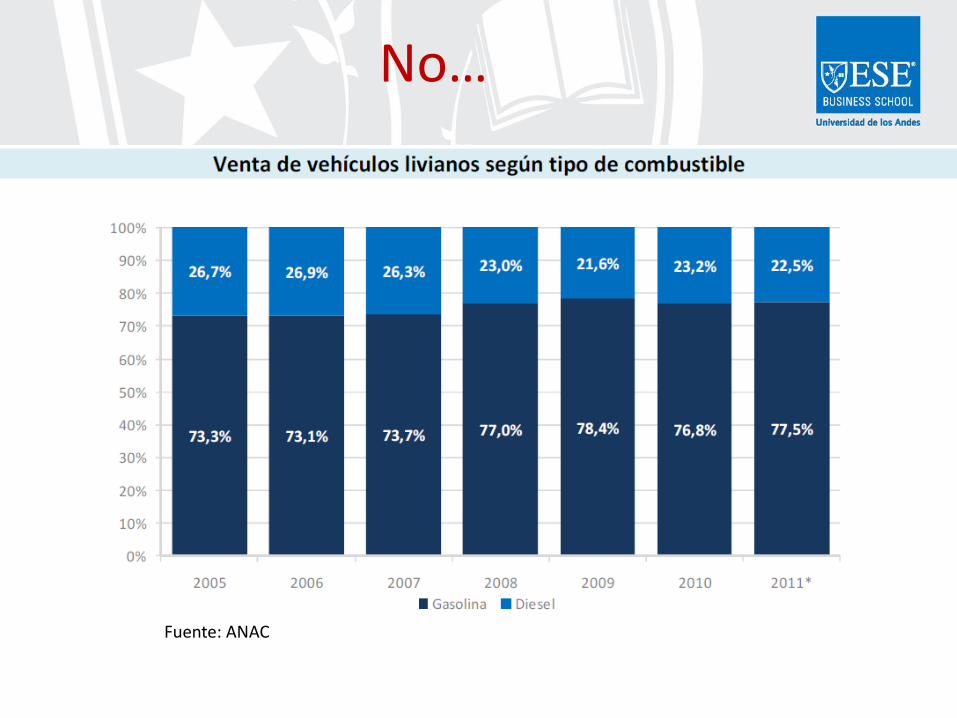

¿Preferencias por el tipo de combustible?

No…

Fuente: ANAC

Colores preferidos

Fuente: Movicenter

Consumo Clase Media

Estudio de la ANAC sobre clase media • Segmentos socioeconómicos C2 y C3

• 50.6% de los hogares del país • Ingresos promedios por hogar de entre $700.000 y $1.000.000

• Los automóviles a los que tiene acceso este grupo cuestan hasta 8 millones de

pesos.

2

Porcentaje de autos vendidos

Fuente: ANAC

¿Que compra la clase media?

Fuente: ANAC

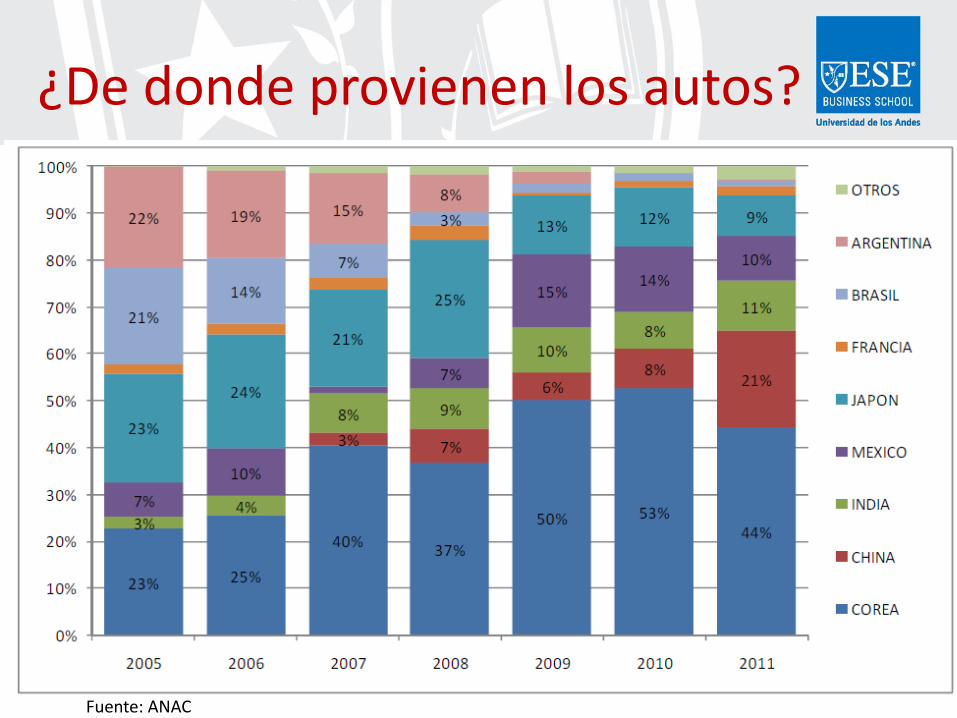

¿De donde provienen los autos?

Fuente: ANAC

50

60

70

80

90

100

110

120

130

140

150

160

170

I - 2

008

II 20

08

III 2

008

IV 2

008

I - 2

009

II 20

09

III 2

009

IV 2

009

I 201

0

II 20

10

III 2

010

IV 2

010

I 201

1

II 20

11

III 2

011

IV 2

011

Peso Won Yen Euro

Moneda por dólar (Base: enero 2008 = 100)

Fuente: Banco Central

Segmento de lujo 3

¿Segmento de lujo?

2009

2011

4.120

9.406 128%

¿Segmento de lujo?

- En el 2009 (año de crisis) se vendió igual cantidad de autos de lujo que en el 2007.

Fuente: ANAC

¿Segmento de lujo? 2009

Cambio 10/09

2010Cambio

11/102011

Cambio 11/09

Mercedes Benz 899 86% 1,673 23% 2,053 128%BMW 1,078 83% 1,969 41% 2,767 157%Audi 979 75% 1,717 9% 1,863 90%Volvo 681 76% 1,201 53% 1,833 169%Lexus 245 84% 450 2% 459 87%Porche 162 46% 236 38% 325 101%Jaguar 61 36% 83 -5% 79 30%Maserati 9 -11% 8 38% 11 22%Ferrari 6 -50% 3 433% 16 167%

TOTAL LUJO 4,120 78% 7,340 28% 9,406

Fuente: Elaboración propia en base a información de la ANAC

Nos encanta ir al mall…

Las ventas en los principales centros comerciales se han duplicado y hasta triplicado en los últimos 5 años El formato es un fenómeno que se extiende en todo el territorio

4

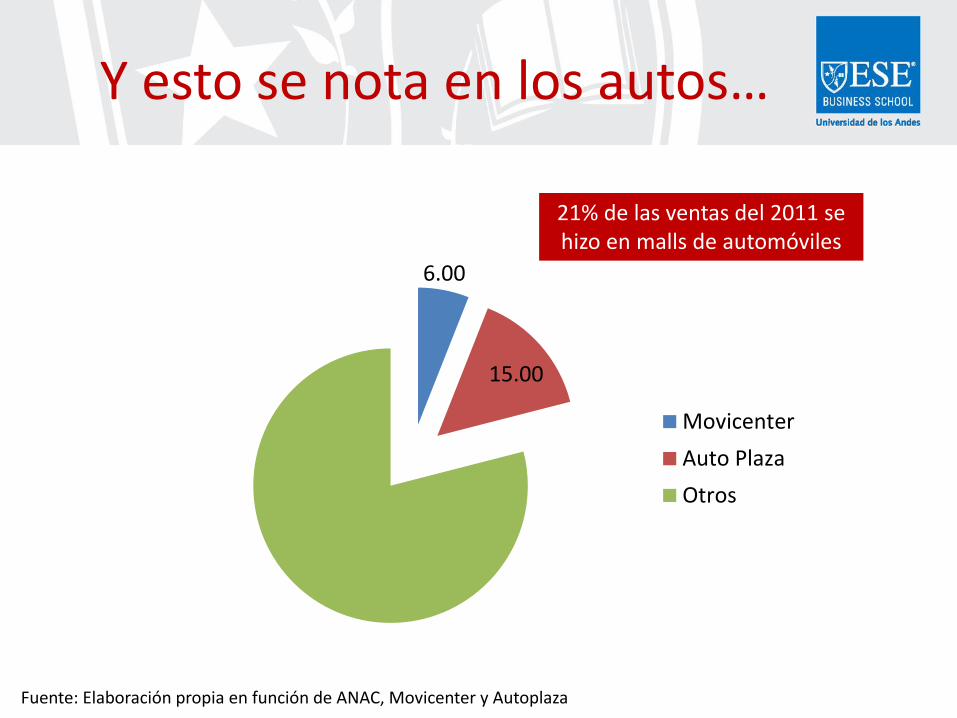

Y esto se nota en los autos…

6.00

15.00

MovicenterAuto PlazaOtros

21% de las ventas del 2011 se hizo en malls de automóviles

Fuente: Elaboración propia en función de ANAC, Movicenter y Autoplaza

La creciente presencia de Malls automotrices

0.00%1.00%2.00%3.00%4.00%5.00%6.00%7.00%8.00%

2007 2008 2009

Cuota de Mercado

05

101520253035

2007 2008 2009

Marcas Representadas

Fuente: Movicenter

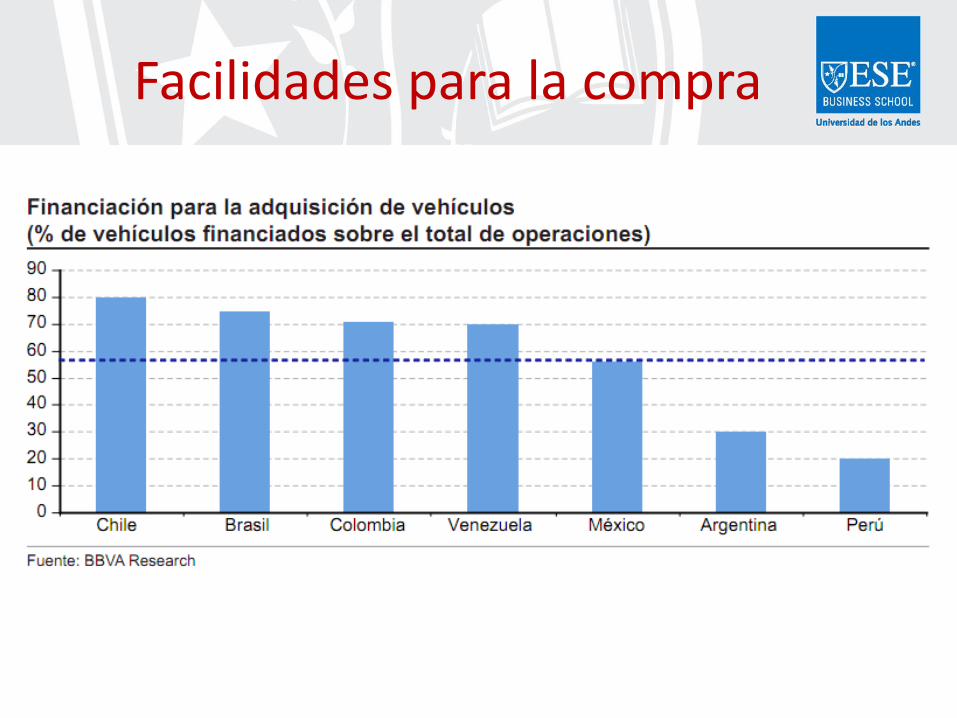

El rol del financiamiento 5

Facilidades para la compra

Origen del financiamiento (en porcentajes)

50

10

15

25 Banca

Autofinancimiento

Importadora

FinancieraAutomotriz

Fuente: BBVA Research - 2010

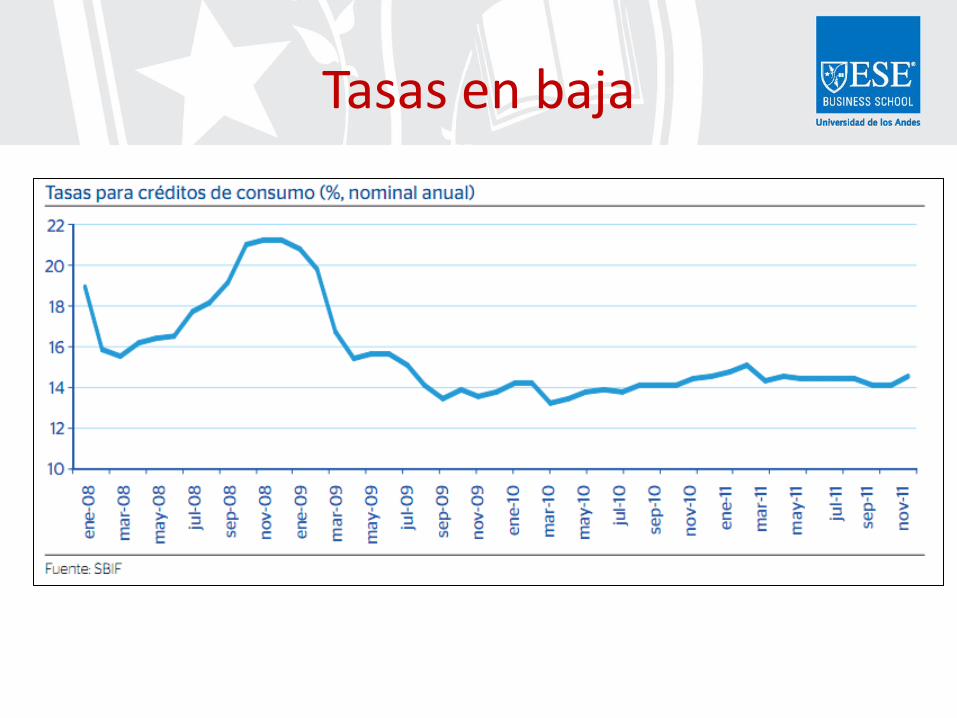

Tasas en baja

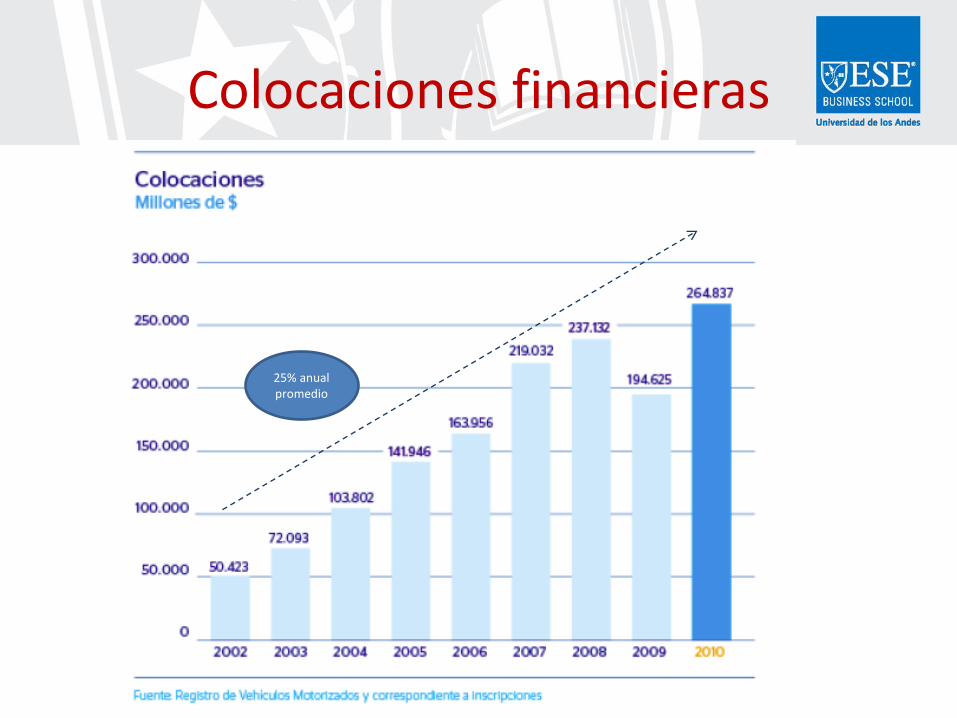

Colocaciones financieras

25% anual promedio

$ 0

$ 10,000

$ 20,000

$ 30,000

$ 40,000

$ 50,000

$ 60,000

$ 70,000

$ 80,000

$ 90,000

2005 2006 2007 2008 2009 2010

Compra Inteligente M

illon

es d

e pe

sos e

n co

loca

cion

es

60% de renovación

20%

Fuente: Elaboración propia en base a Forum y otras entidades de crédito automotriz

Seguros 6

Evolución de la industria

0

50

100

150

200

250

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010PIB Prima Directa

Venta de autos nuevos y Prima Directa, Base 2001= 100

Fuente: Asociación de Aseguradores de Chile

-30

-25

-20

-15

-10

-5

0

5

10

15

20

Costo Siniestro Promedio Prima Directa Promedio Diferencia

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

UF

La economía de la industria

Fuente: Asociación de Aseguradores de Chile

Asegurados vs Siniestros

0%

10%

20%

30%

40%

50%

60%

70%

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Vehículos Asegurados (unidades) Siniestros (unidades) Frecuencia siniestral

11%

8.7%

Fuente: Asociación de Aseguradores de Chile

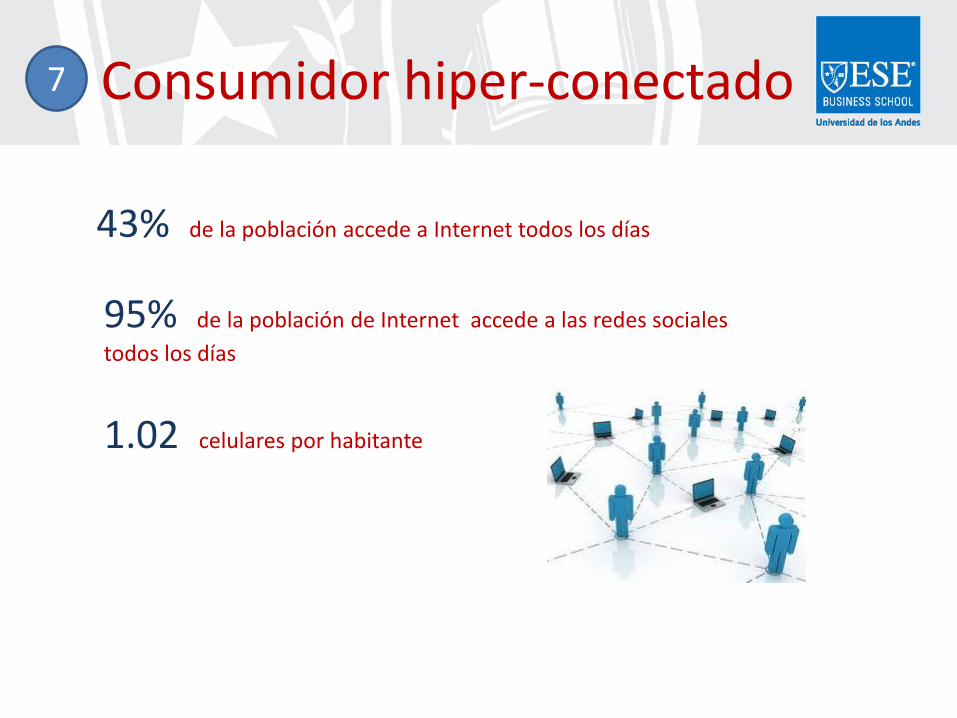

Consumidor hiper-conectado

43% de la población accede a Internet todos los días

1.02 celulares por habitante

95% de la población de Internet accede a las redes sociales todos los días

7

Redes Sociales la llevan…

1.6% DE LA POBLACIÓN DE FACEBOOK 0.28% DE LA POBLACIÓN MUNDIAL

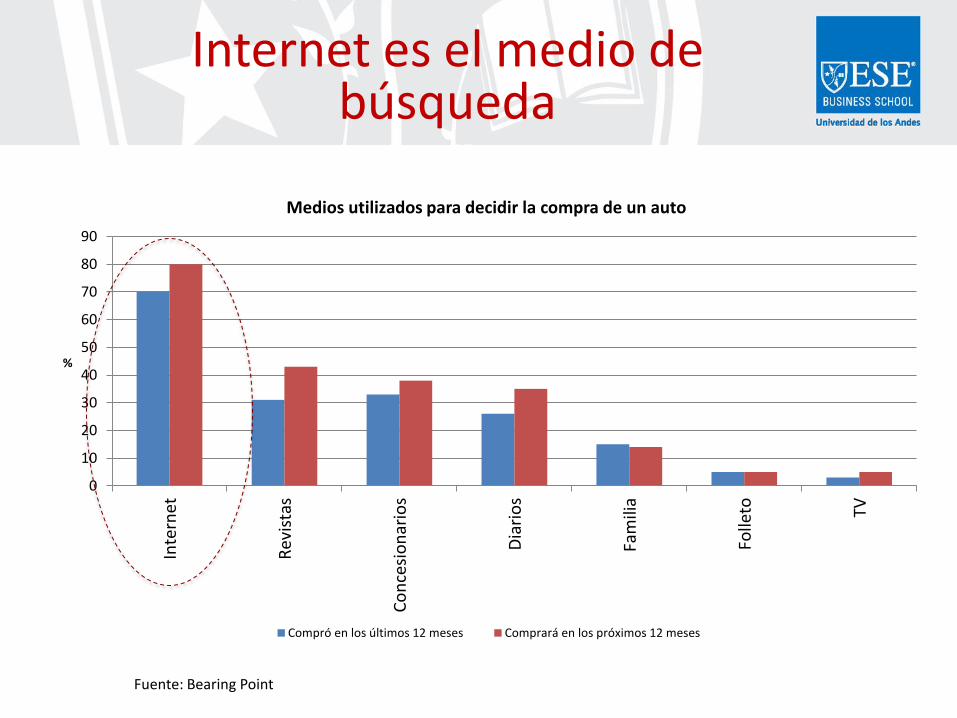

Fuente: Bearing Point

0

10

20

30

40

50

60

70

80

90

Inte

rnet

Revi

stas

Conc

esio

nario

s

Diar

ios

Fam

ilia

Folle

to TV

%

Medios utilizados para decidir la compra de un auto

Compró en los últimos 12 meses Comprará en los próximos 12 meses

Internet es el medio de búsqueda

7 8 8

9 11

12 13

14 14 14 14

16 17

21 32

47

0 10 20 30 40 50

Permite agendar "test drives"Permite localizar un auto específico en cualquier lugar del país

Información online de las últimas promocionesInformación de venta sobre vehículos usados

Pemite obtener un precioPermite tener un diálogo abierto

Permite negociar precios con el vendedor a través de la webPresentación del producto en 3-D

Permite contactar equipo de ventas a través de la webPermite configurar totalmente mi propio auto

Calculadora de costos para el autoPermite comunicarse con el vendedor online

Permite obtener recomendaciones y ayuda en la webPermite comparar autos

Amplia información del productoInformación de precio

%

Opciones más importantes en un Website

Fuente: Capgemini

Internet es el medio de búsqueda

0 3

9 13 13

18 20 21 22

27 27

34 40

42

0 10 20 30 40 50

OtrosNinguno

RSSSitios de marcadores de páginas

Aplicaciones/promociones para celularesMensajes sociales / micro-blogging

Sitios para compartir fotosSitios de networking personales

Sitios de networking profesionalesSitios de videos online

Sitio informacional con contenido generado…Weblog de una 3era persona

Sitios "social media"Grupo/Foro de discusión de una 3era persona

Uso de herramientas online por los individuos antes de decidir la compra

Fuente: Capgemini

La web 2.0 lidera las herramientas de búsqueda

Comparar modelos

Comparar Precios

Interacción con los usuarios

Herramientas de Social Media

Hay empresas que están utilizando el poder de las redes sociales para llegar a sus clientes.

Ford Fiesta Movement. Lanzamiento del nuevo modelo Fiesta en EEUU

Lanzamiento del Subaru XV en Chile