GUIA DE BOA GOVERNAÇÃO PARA PME -...

56

GUIA DE BOA GOVERNAÇÃO PARA PME ORIENTAÇÕES | REQUISITOS apoio: Global Compact Network Portugal

Transcript of GUIA DE BOA GOVERNAÇÃO PARA PME -...

GUIA DE BOA GOVERNAÇÃO

PARA PMEORIENTAÇÕES | REQUISITOS

apoio:Global CompactNetwork Portugal

GUIA DE BOA GOVERNAÇÃO

PARA PMEORIENTAÇÕES | REQUISITOS

FICHA TÉCNICA

ELABORAÇÃOONS/APEE – Comissão de Peritos, Relator Mário Parra da Silva

APOIOUnited Nations Global Compact Network Portugal

GRAFISMOTalents & Treasures, Lda.

CONTACTOSAPEE – Associação Portuguesa de Ética Empresarial+351 213 156 734+351 912 549 [email protected]

1.a Edição – Abril 2017Propriedade Intelectual da APEE - Associação Portuguesa de Ética Empresarial

made with ♥ by talents&treasures

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 5

ORIENTAÇÕES 7

Introdução 9

A Empresa 13

1. Generalidades 13

Os Valores da Empresa 17

1. Cultura e Ética Organizacional 17

O Poder na Empresa 19

1. Fontes do Poder na Empresa 19

2. O Ecossistema da Empresa 20

3. A Ética do Poder 23

4. O Exercício do Poder 24

5. Riscos 25

O Negócio da Empresa 27

1. Negócio 27

2. Negociação 28

REQUISITOS 29

Governo da Organização 31

1. Ética e Conduta 31

2. Políticas 33

3. Melhoria Contínua e Inovação 37

Orgãos de Gerência ou Administração 39

1. Nível Estratégico 39

2. Nível Executivo 39

3. Nível de Controlo 40

Abertura 41

1. Transparência 41

2. Segredo 41

3. Relatório 41

índice

6 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

Integridade 43

1. Cadeia de Valor 43

2. Clientes 43

3. Concorrentes 44

Relatório 45

1. Relatório 45

REFERÊNCIAS E ANEXOS 47

Referências Bibliográficas 49

Anexo 51

Normas, guias, iniciativas e outros documentos orientadores 51

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 7

GUIA DE BOA GOVERNAÇÃO PARA PME

Orientações

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 9

CAPÍTULO I

Introdução

A Empresa é uma Organização1. A boa governação das organizações não é um objetivo em si próprio. Destina-se a gerar atividades e negócios éticos e, também por essa via, aumentar a confiança no mercado.

Este documento é um guia para Empresários e Gestores, bem como Empreendedores, que sejam responsáveis por Empresas de pequena e média dimensão e que desejem evitar riscos associados a erros de governação organizacional. Apesar de orientado principalmente para organizações com fins lucrativos poderá aplicar-se, também, a organizações sem fins lucrativos, mas com atividade que implique gestão de meios financeiros e outros.

Com as apropriadas adaptações será, também, aplicável a microempresas ou outro tipo de organizações de muito reduzida dimensão.

Seguirá de perto as recomendações da NP ISO 26000 - Linhas de Orientação da Responsabilidade Social e o 10.º Princípio do United Nations Global Compact, que apela ao combate à corrupção em todas as suas formas, incluindo extorsão e suborno.

O objetivo deste Guia é proporcionar orientação sobre a prevenção dos riscos emergentes da má governação. Não é objetivo deste Guia fornecer orientações de gestão, que é referida apenas no que respeita à organização, aos seus valores de base, ao seu funcionamento e à tomada de decisão.

1 Organização - Entidade ou grupo de pessoas e instalações com uma estrutura de responsabilidades, autoridades e relações e com objetivos identificáveis, NP ISO 26000:2011.

10 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

NP ISO 26000:2011

Introdução

Organizações de todo o mundo, e respectivas partes interessadas, estão cada vez mais conscientes da necessidade e das vantagens de uma conduta socialmente responsável. O objectivo da responsabilidade social é contribuir para o desenvolvimento sustentável.

O desempenho da organização em relação à sociedade na qual opera e ao seu impacte no ambiente tornou-se uma parte fundamental da avaliação do seu desempenho global e da sua capacidade para continuar a operar de forma eficaz. Isto é, em parte, um reflexo do crescente reconhecimento da necessidade de assegurar ecossistemas saudáveis, igualdade social e boa governação organizacional. A longo prazo, todas as atividades das organizações irão depender da saúde dos ecossistemas mundiais. As organizações estão sujeitas a um maior escrutínio por parte das suas várias partes interessadas. A percepção e a realidade do desempenho da organização sobre a responsabilidade social poderão influenciar, entre outras coisas:

• a sua vantagem competitiva;

• a sua reputação;

• a sua capacidade para atrair e manter trabalhadores ou membros, compradores, clientes ou utilizadores;

• a manutenção do moral, do empenho e da produtividade dos trabalhadores;

• a opinião de investidores, donos, dadores, patrocinadores e da comunidade financeira; e

• a sua relação com empresas, governos, os media, fornecedores, pares, clientes e a comunidade na qual opera.

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 11

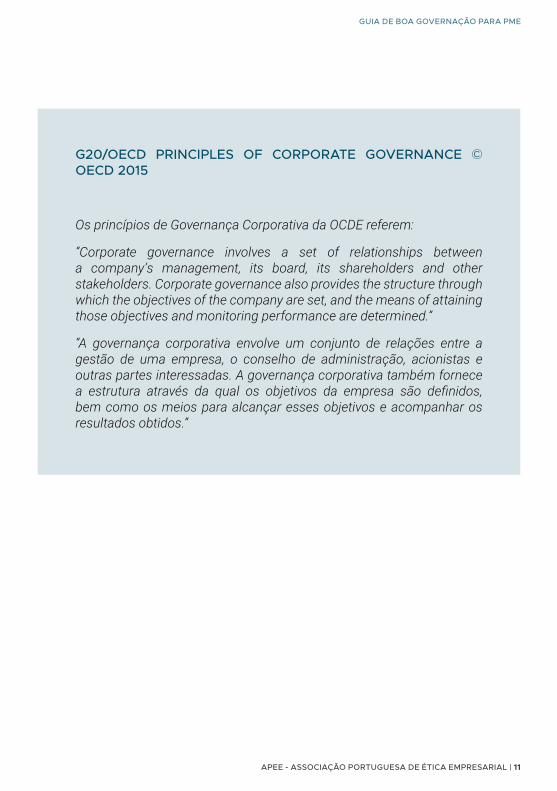

G20/OECD PRINCIPLES OF CORPORATE GOVERNANCE © OECD 2015

Os princípios de Governança Corporativa da OCDE referem:

“Corporate governance involves a set of relationships between a company’s management, its board, its shareholders and other stakeholders. Corporate governance also provides the structure through which the objectives of the company are set, and the means of attaining those objectives and monitoring performance are determined.”

“A governança corporativa envolve um conjunto de relações entre a gestão de uma empresa, o conselho de administração, acionistas e outras partes interessadas. A governança corporativa também fornece a estrutura através da qual os objetivos da empresa são definidos, bem como os meios para alcançar esses objetivos e acompanhar os resultados obtidos.”

12 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

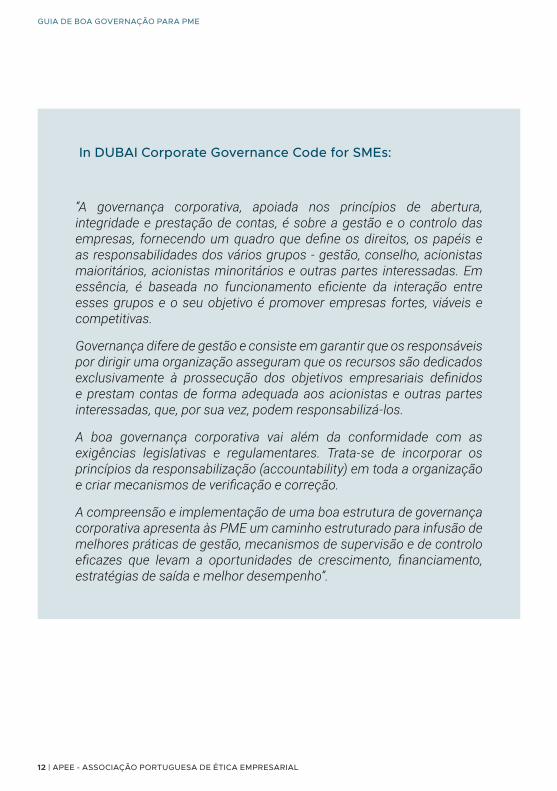

In DUBAI Corporate Governance Code for SMEs:

“A governança corporativa, apoiada nos princípios de abertura, integridade e prestação de contas, é sobre a gestão e o controlo das empresas, fornecendo um quadro que define os direitos, os papéis e as responsabilidades dos vários grupos - gestão, conselho, acionistas maioritários, acionistas minoritários e outras partes interessadas. Em essência, é baseada no funcionamento eficiente da interação entre esses grupos e o seu objetivo é promover empresas fortes, viáveis e competitivas.

Governança difere de gestão e consiste em garantir que os responsáveis por dirigir uma organização asseguram que os recursos são dedicados exclusivamente à prossecução dos objetivos empresariais definidos e prestam contas de forma adequada aos acionistas e outras partes interessadas, que, por sua vez, podem responsabilizá-los.

A boa governança corporativa vai além da conformidade com as exigências legislativas e regulamentares. Trata-se de incorporar os princípios da responsabilização (accountability) em toda a organização e criar mecanismos de verificação e correção.

A compreensão e implementação de uma boa estrutura de governança corporativa apresenta às PME um caminho estruturado para infusão de melhores práticas de gestão, mecanismos de supervisão e de controlo eficazes que levam a oportunidades de crescimento, financiamento, estratégias de saída e melhor desempenho”.

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 13

1. GENERALIDADES

1.1. Propósito

1.1.1. O fim último de uma Empresa é gerar valor para todas as suas partes interessadas e para a Sociedade, no seu conjunto.

1.1.2. Para tal, exerce uma atividade produtiva que transforma conhecimento, competências, meios de produção e outros recursos em valor transacionável, gerando riqueza para as suas partes interessadas e lucro para si mesma, ou seja, uma margem positiva entre os custos e os proveitos.

1.1.3. A distribuição da riqueza gerada é realizada pela remuneração:

1.1.3.1. do trabalho, de acordo com o contratado.

1.1.3.2. do capital, social ou outro, próprio ou alheio, de acordo com valores de retorno competitivos, adequados e não especulativos.

1.1.3.3. da sociedade no seu conjunto, pelo pagamento dos contributos legalmente previstos e pela compensação voluntária e proporcionada dos eventuais impactes negativos que a sua atividade origine ou agrave.

1.2. Organização

1.2.1. O exercício continuado da sua atividade exige a criação de estruturas, responsabilidades e normas de funcionamento, que

CAPÍTULO II

A Empresa

14 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

definem uma organização.

1.2.2. É, assim, criada uma diferenciação de funções nas pessoas que integram a organização, o que implica diferentes níveis de autoridade e capacidade de decisão, entre a gestão de topo e o trabalhador.

1.2.3. As decisões são tomadas de acordo com critérios gerais e particulares adotados pela Empresa.

1.2.3.1. É frequente esses critérios não estarem escritos e resultarem de vários fatores em conjunto, como:

1.2.3.1.1. estilo de gestão,

1.2.3.1.2. aprendizagem com experiências anteriores,

1.2.3.1.3. comportamento observado noutros agentes do mercado.

1.2.3.2. Esses critérios integram a cultura da Empresa e constituem o seu referencial ético, ou seja, a base para que as decisões sejam consideradas justas ou não.

1.2.4. A evolução da organização empresarial é exigida pela mudança gerada pelo crescimento ou pela variação de outros fatores.

1.2.4.1. Os modelos organizacionais intuitivos, típicos das pequenas organizações, podem sofrer crises sérias quando há evolução, originadas por um ou mais dos seguintes fatores:

1.2.4.1.1. São demasiado rígidos.

1.2.4.1.1.1. Ou são demasiado informais.

1.2.4.1.2. São, muitas vezes, centrados numa só pessoa, em conhecimento e capacidade de decisão.

1.2.4.1.3. Não incorporam capacidade de decisão multinível.

1.2.4.1.4. Não estão suportados por adequados sistemas de informação.

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 15

1.2.4.1.5. Não são avaliados por indicadores mensuráveis e objetivos.

1.2.4.2. A evolução quantitativa (volume de negócios, número de clientes, dimensão logística, dispersão geográfica, etc) exige, a partir de certo ponto, evolução qualitativa, difícil de identificar antes de ocorrer uma crise.

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 17

1. CULTURA E ÉTICA ORGANIZACIONAL

1.1. A cultura organizacional pode ser definida como “um modelo de suposições básicas que os grupos inventam, descobrem, ou desenvolvem com a experiência, para enfrentar os seus problemas”2.

1.2. A cultura da organização inclui práticas, símbolos, hábitos, comportamentos, valores éticos, bem como princípios, crenças, cerimónias, políticas internas e externas, sistemas, formas verbais e ambiente relacional. A cultura influencia os membros da organização com diretrizes e premissas para guiar os seus comportamentos.

1.3. A Ética nas organizações é a dimensão da cultura organizacional associada à definição, perceção e aplicação do sistema de valores, formal e/ou informal, que orienta o comportamento das pessoas que as integram, enquanto agentes da organização. O sistema de valores, muitas vezes não explícito, diz aos colaboradores o que a organização espera que façam numa dada situação, estabelecendo o certo e errado, o justo e o injusto.

1.4. Os valores da Empresa podem estar explícitos num documento designado “Código de Ética”3. Noutros casos, a aplicação prática desses valores pode estar descrita num “Código de Conduta”. Apesar de haver alguma mescla destes conceitos, ainda recentes, em ambos os casos procura-se proporcionar orientação sobre o que fazer em situações não regulamentadas pela Lei ou por outras formas de regulamentação interna.

CAPÍTULO III

Os Valores Da Empresa

2 In Wikipédia - Ferreira, J.M. Carvalho; et al. (1996). Psicossociologia das Organizações. Alfragide, Editora McGraw-Hill.

3 NP 4460:2007 Ética nas Organizações - Linhas de orientação para o processo de elaboração e implementação de códigos de ética nas organizações.

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 19

1. FONTES DO PODER NA EMPRESA

1.1. A Empresa nasce para a sociedade quando lhe é atribuída uma licença para operar – uma designação e âmbito de atividade, aprovação de estatutos, número de contribuinte, registo na segurança social, alvará, etc.

1.2. A licença para operar implica um conjunto de deveres sociais:

1.2.1. Obrigatórios - suportar custos sociais através de impostos, apresentar relatórios de atividade, cumprir a legislação aplicável.

1.2.2. Voluntários - cooperar com a comunidade, compreender e participar da resposta a necessidades sociais, na medida dos impactes negativos que causa e das suas possibilidades.

1.3. Conforme a Lei, nas Sociedades Cooperativas, Limitadas ou Anónimas, o poder de gestão emana da Assembleia Geral e das maiorias que aí se formam.

1.4. Nas Cooperativas, cada pessoa tem um voto, enquanto nas Sociedades Limitadas e Anónimas cada euro, ou quantidade de euros, do capital social tem direito a um certo número de votos.

1.5. É frequente nas Empresas Limitadas e Anónimas a maioria do capital social ser detido por sócios individuais ou coletivos, por sua vez controlados por indivíduos que trabalham na Empresa e nela têm cargos de gestão de topo ou outros.

1.6. Nessas circunstâncias é possível que exista confusão de qualidades

CAPÍTULO IV

O Poder Na Empresa

20 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

entre “Sócio” – pessoa que detém capital social, “Gerente ou Administrador” – pessoa nomeada pela Assembleia Geral para gerir a Empresa, “Diretor” – pessoa a quem foi atribuída pela gestão um determinado campo de autoridade e responsabilidade.

1.7. A má delimitação destas diferentes qualidades – que podem coexistir numa só pessoa – é potencialmente geradora de problemas.

1.8. É recomendável que as diferentes qualidades se mantenham separadas e que os seus titulares não invoquem uma dada qualidade fora do seu contexto.

2. O ECOSSISTEMA4 DA EMPRESA

2.1. A Empresa vive em troca com outras entidades e com a sociedade no seu conjunto. A esse sistema de interdependências chama-se ecossistema organizacional.

2.2. O ecossistema organizacional suporta a vida da empresa com as condições e os meios que ela necessita para operar. Por exemplo, sem segurança nas ruas e sem sistema judicial as empresas não têm forma de operar. Onde o Estado é incapaz de os proporcionar têm de assegurar esses serviços para si próprias, a custo muito mais elevado, podendo até transferir-se para outro ambiente social.

2.3. O ecossistema fornece as pessoas que a organização requer, as infraestruturas, a disponibilidade de fornecedores e a possibilidade de acesso a clientes.

2.3.1. Esta relação entre a empresa e o ecossistema não é imediatamente visível. Todas as organizações tendem a concentrar-se em si mesmas e a considerar o que está no seu exterior como terreno de colheita ou de adversário ou indiferente. Mas quando se pensa em tudo o que suporta a organização

4 Ecossistema Ambiental – Unidade que, abrangendo o conjunto de seres vivos e todos os elementos que compõem determinado meio ambiente, é considerada um sistema funcional de relações interdependentes no qual ocorre uma constante reciclagem de matéria e um constante fluxo de energia. Fonte: EBAH, Glossário Ambiental.

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 21

percebemos que é como o ar para as pessoas: só damos por ele quando falta e quando falta morremos depressa.

2.4. O ecossistema recebe da organização impactes positivos pelo emprego gerado, impostos pagos, produtos disponibilizados, conhecimento criado, participação social e cívica.

2.5. O ecossistema também sofre e absorve os impactes negativos da atividade da organização, que deverá sistematicamente cuidar de os minimizar ou eliminar.

2.6. Dos elementos que compõem o ecossistema, três5 são particularmente relevantes:

2.6.1. As Partes Interessadas - PI

2.6.2. Os Trabalhadores

2.6.3. O Estado

2.7. As Partes Interessadas - PI

2.7.1. O conceito de PI - Partes Interessadas (stakeholders) é recente e ainda mal conhecido pelas PME6. A participação das PI na vida da empresa tem-se revelado muito positiva, porque estimula a abertura ao mercado, melhora a relação da Empresa com a sua envolvente, incentiva a inovação, entre outros aspetos.

2.7.2. As PI têm o direito de exercer influência na Empresa através de processos de consulta e outras formas de envolvimento nas decisões e processos que as afetem.

2.7.3. A Empresa tem sempre, através dos seus órgãos próprios de decisão, a última palavra para optar como melhor entender, mas manter as PI envolvidas e satisfeitas é uma forma de criar alianças e uma predisposição positiva no meio envolvente.

2.8. Os Trabalhadores

2.8.1. Os trabalhadores são parte integrante da organização, mas

5 Alguns autores incluem os Sindicatos e o Estado como partes interessadas. Aqui seguimos um caminho diferente, mais adequado à realidade portuguesa.

6 Parte interessada: pessoa ou grupo que tem um interesse em qualquer decisão ou atividade de uma organização. Fonte: NP ISO 26000:2011 Linhas de orientação da responsabilidade social.

22 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

também são uma parte interessada da organização. Podem, ou não, ser representados por Sindicatos ou Comissões de Trabalhadores ou por outras formas de representação local.

2.8.2. Inerente ao compromisso laboral entre empregador e empregado está o conceito de “trabalho digno”7, que deverá guiar a forma como a organização considera os seus trabalhadores.

2.8.3. A empresa tem interesse em trabalhar em conjunto com os representantes dos trabalhadores, sem escamotear que há sempre um equilíbrio instável entre o que a empresa retribui aos seus trabalhadores e o que estes consideram ser a retribuição justa.

2.8.4. Os trabalhadores têm o melhor interesse que a organização seja próspera, desde que partilhem dessa prosperidade e recebam compensação justa pelo seu esforço.

2.9. O Estado

2.9.1. O Estado é o conjunto de autoridades com poder coercivo legalizado, nacionais ou regionais, em cuja jurisdição, territorial ou outra, a empresa opera.

2.9.2. O Estado, central e local, tem o direito de estabelecer as regras de funcionamento da Empresa e os custos que lhe são impostos.

2.9.3. A empresa lida com o Estado em níveis diferentes:

2.9.3.1. Cumprindo a legislação aplicável.

2.9.3.2. Colaborando voluntariamente para encontrar melhores soluções e melhores políticas.

2.9.3.3. Criticando a legislação com que não concordar, de forma leal, diretamente ou através dos seus meios associativos, fundamentando a sua opinião e avançando propostas alternativas8.

7 “O conceito de trabalho digno resume as aspirações do ser humano no domínio profissional e abrange vários elementos: oportunidades para realizar um trabalho produtivo com uma remuneração equitativa; segurança no local de trabalho e proteção social para as famílias; melhores perspetivas de desenvolvimento pessoal e integração social; liberdade para expressar as suas preocupações; organização e participação nas decisões que afetam as suas vidas; e igualdade de oportunidades e de tratamento para todas as mulheres e homens”, OIT.

8 Artigo 21 da Constituição da República Portuguesa.

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 23

2.9.4. O envolvimento em organizações associativas, por região, natureza da atividade, setor ou tipo de negócio, mercados em que opera e outros é essencial para que a Empresa e o Setor Empresarial contribuam positivamente para a formulação pelo Estado de políticas adequadas às suas necessidades.

3. A ÉTICA DO PODER

3.1. O poder é a capacidade conferida a alguém para que sirva o melhor interesse da entidade e pessoas colocadas sob a sua autoridade, assegurando a sobrevivência sustentada da organização empresarial.

3.2. O poder é uma faculdade atribuída, não é uma qualidade inata. São “outros” que o conferem. Ainda que informal, há sempre um contrato de confiança entre os que atribuem o poder e os que o recebem. A outra face da moeda do poder é a responsabilidade de o exercer, de acordo com o “contrato de confiança”.

3.3. Este “contrato” é regulado por valores éticos, para que os objetivos próximos e os interesses de médio e longo prazo sejam assegurados, ou seja, para que as decisões tomadas sejam consistentes com a visão e missão da organização e com a sua sobrevivência sustentada.

3.4. Os acionistas esperam a salvaguarda do seu investimento, os trabalhadores esperam a valorização do seu trabalho, num quadro de realização pessoal, e os parceiros - fornecedores, clientes, comunidade envolvente – esperam criação de riqueza partilhada.

3.5. A ética da organização será definida de acordo com os valores de base dos seus membros, levando em conta o interesse e as expetativas das suas PI.

24 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

4. O EXERCÍCIO DO PODER

4.1. Exercer o poder é servir.

4.1.1. Esse serviço pressupõe tomar decisões consistentes com o melhor interesse da organização, não só no curto prazo mas também no médio e longo prazo.

4.1.2. As decisões devem levar em conta todas as informações disponíveis e ser informadas pelo quadro ético em que a organização se baseia.

4.1.3. Sempre que possível, as decisões devem ser entendidas pelas pessoas afetadas ou pelas que têm de as executar, de modo a gerar compromisso e oportunidade de sugerir melhorias.

4.2. Os detentores do capital social, a gestão de topo e a gestão intermédia têm a responsabilidade de tomar as decisões apropriadas para a realização dos objetivos empresariais, de acordo com o nível de autoridade atribuída e em tempo útil.

4.2.1. Fazer boas decisões é o essencial da responsabilidade dos detentores de poder numa empresa.

4.2.2. O principal critério de “boa decisão” é simultaneamente:

4.2.2.1. contribuir para a sobrevivência da organização sem violar os seus princípios.

4.2.2.2. ser consistente com as responsabilidades para com as PI e a Sociedade.

4.3. É essencial que haja uma certa proporção de corresponsabilização e solidariedade na cadeia de decisão, mas é também essencial que cada nível exerça crítica positiva e construtiva às decisões de outros. Sem essa solidariedade o erro de uns pode tornar-se vantajoso para outros na mesma organização, mas certamente prejudicial para a organização em si e para as suas partes interessadas.

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 25

9 Responsabilização (accountability) - Disponibilidade e capacidade para responder por decisões e atividades perante os órgãos dirigentes da organização, as autoridades legais e, de forma genérica, às suas partes interessadas. Fonte: NP ISO 26000:2011 Linhas de Orientação da Responsabilidade Social.

10 O risco pode ser definido como a combinação da probabilidade de um acontecimento e das suas consequências. Fonte: ISO/IEC Guide 73.

11 Anexo - Normas, guias, iniciativas e outros documentos orientadores.

4.4. É um erro sério pensar que se detém poder absoluto sobre uma organização, mesmo quando se detém 100% do capital social. O poder é, antes de mais, um serviço à organização. Por outro lado, conforme as organizações se tornaram importantes para a comunidade, esta, através do poder do Estado, criou todo um conjunto de leis que limitam o poder discricionário da gestão, nos planos ambiental, laboral, fiscal e outros.

4.5. Todo o responsável deverá estar sempre disponível para prestar contas (accountability9) a quem tenha legitimidade para as pedir.

5. RISCOS

5.1. Toda a atividade comporta riscos10. A atividade empresarial é uma atividade de risco. Sem risco não há negocio. Empresário sem apetite ao risco não será bem-sucedido em mercados dinâmicos. Outrora, em economias fechadas e protegidas e em mercados altamente controlados, o risco era visto apenas como um perigo. Hoje, o risco é a janela de oportunidade, mas pode-se ganhar ou perder. E em alguns riscos pode-se mesmo perder tudo.

5.2. Os dirigentes empresariais têm à sua disposição Normas para a gestão do risco11. Na ótica da boa governação, o risco é um desafio à capacidade de julgamento, à experiência e ao bom senso, mas também à ousadia e ao instinto empresarial.

5.3. Estes atributos do dirigente são criados pelo equilíbrio entre conhecimentos técnicos e competências de liderança, sendo estas as mais importantes.

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 27

1. NEGÓCIO

1.1. O negócio funda-se na criação de valor pela transformação, pelo movimento, pelo serviço e, frequentemente, pela combinação destes três elementos.

1.2. As políticas de negócio estabelecem os produtos, os mercados, as vantagens oferecidas, os preços praticados, as formas de comunicar e concretizar.

1.3. Todo o negócio aspira a ser bem-sucedido e, quando isso acontece, ocorre crescimento, que, por sua vez, exige mais recursos, mais capacidade instalada e mais meios financeiros.

1.4. Se é habitual que o processo de crescimento corra bem, quando o negócio deixa de crescer ou sofre redução aumenta a pressão sobre os processos de negócio para melhorar ou restaurar o anterior sucesso.

1.5. É nessa fase que o risco de opção por meios ilegítimos aumenta e encontra fundamento na tentativa de evitar males maiores que adviriam da perda de negócio.

1.6. Apesar de se afigurar um caminho possível e controlável, a experiência do que aconteceu com outras organizações que experimentaram esse tipo de solução permite concluir que as soluções de salvação de curto prazo não costumam gerar nem permitir um futuro bem-sucedido.

CAPÍTULO V

O Negócio Da Empresa

28 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

1.7. O único negócio sustentável é o que se funda na satisfação das necessidades da organização cliente ou dos utilizadores finais e que o consegue garantir de forma continuada. É nisso que se deverá concentrar o esforço da gestão.

2. NEGOCIAÇÃO

2.1. O processo de venda do produto, ou a negociação de contratos de fornecimento mais complexos, envolvem pessoas cujas necessidades e desejos podem não ser apenas os que resultam da representação das partes que negoceiam.

2.2. Nestes casos, os negociadores podem querer obter vantagens pessoais, além do que conseguem para a sua representada.

2.3. Em certos casos, os negociadores envolvidos podem mesmo concordar em sobrepor as suas vantagens pessoais ao interesse das organizações que representam.

2.4. Em qualquer caso, se o representante negocial de uma organização tenta obter vantagens pessoais ilícitas com a realização de um negócio ou pressiona a realização de um negócio com ofertas pessoais à parte contrária ou, ainda, se conspira para prejudicar ilicitamente uma terceira parte, incorre em prática de corrupção.

2.5. A corrupção, além de um crime legalmente previsto e punido, é também prejudicial para a própria organização, mesmo quando traz vitória no curto prazo. A corrupção compromete sempre o futuro por originar uma aparente capacidade de sucesso que não se baseia em razões corretas e sustentáveis, mas na alteração das formas legítimas de negociação.

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 29

GUIA DE BOA GOVERNAÇÃO PARA PME

REQUISITOS

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 31

A organização deve estabelecer, por escrito, um documento que descreva de forma sucinta as principais opções que adota para o seu próprio governo.

As opções de governo da organização devem procurar protegê-la, e às suas partes interessadas, de riscos emergentes de maus princípios e práticas organizacionais, que possam originar violação de obrigações legais e fiscais, formas de negociação ilegítimas, danos reputacionais, perdas por processos judiciais, perdas de património material ou imaterial e danos similares.

As opções devem contemplar, no mínimo, orientações para os temas que se seguem.

1. ÉTICA E CONDUTA

A organização deve registar por escrito as suas opções éticas e o quadro de valores de referência. Para tal, poderá recorrer à NP 4460:2007 Ética nas Organizações - Linhas de orientação para o processo de elaboração e implementação de códigos de ética nas organizações, Parte 1.

1.1. De igual modo, a organização poderá querer apoiar os seus

CAPÍTULO I

Governo Da OrganizaçãoNOTAS PRÉVIAS

1. O termo “Gestão” refere-se a pessoa, pessoas ou órgão que detém a máxima autoridade executiva, subordinada apenas à assembleia de sócios, acionistas, cooperantes ou similar.

2. Qualquer termo que se refira a pessoas subentende sempre os dois géneros.

32 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

trabalhadores e outras entidades da sua esfera de influência disponibilizando um código de conduta.

1.1.1. O código de conduta deverá prever e discutir respostas apropriadas aos dilemas éticos identificados pela organização.

1.1.2. Ambos os instrumentos deverão:

1.1.2.1. Ser emitidos e da responsabilidade da Gestão.

1.1.2.2. Estar publicados, pelo menos, no website da organização.

1.1.2.3. Ser explicados, discutidos e bem conhecidos pela totalidade dos trabalhadores da organização.

1.1.2.4. Ser objeto de revisão a partir de sugestões dos trabalhadores e demais partes interessadas, se forem consideradas para tal pela Gestão.

1.1.2.5. A organização deve definir o seu referencial ético no quadro das normas internacionalmente aceites, nomeadamente as que tratam de direitos humanos, ambiente, comércio internacional, responsabilidade social, combate à corrupção, entre outros12.

1.1.2.6. A organização poderá desejar adotar os 10 Princípios do United Nations Global Compact.

1.1.2.7. A organização poderá desejar alinhar as suas operações com os Objetivos de Desenvolvimento Sustentável, publicados no contexto da Agenda 2030, aprovada pela Assembleia Geral da ONU em Setembro de 2015.

12 Anexo - Normas, guias, iniciativas e outros documentos orientadores.

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 33

2. POLÍTICAS

2.1. Conhecimento

2.1.1. O património de conhecimento da organização é a base do seu negócio, pelo que é dever da Gestão protegê-lo e desenvolvê-lo.

2.1.2. Deve ser dada especial atenção à apropriação pela organização do património de conhecimento que seja gerado por pessoas ao seu serviço, com respeito pelos seus direitos e estimulando a sua motivação e experiência organizacional.

2.1.3. De igual modo, é dever da Gestão assegurar a proteção do conhecimento residente em suportes materiais e a sua disponibilidade no local e tempo adequados.

2.2. Políticas

2.2.1. Todas as políticas de negócio devem ser consistentes com as opções éticas da organização.

2.2.2. É responsabilidade da Gestão que todas as políticas setoriais, como a política de marketing, comercial, aprovisionamento, pessoas e financiamento sejam consistentes com as políticas de negócio e que sejam subordinadas às opções éticas da organização.

2.2.3. As relações de negócio devem ser mantidas no contexto de negócio e claramente separadas das eventuais relações de amizade que possam existir.

2.2.4. As relações de negócio devem ser reguladas pela procura da satisfação dos interesses das partes, de forma equilibrada, leal e justa.

2.2.4.1. Os intervenientes nas relações de negócio não oferecerão, nem aceitarão qualquer favor pessoal ou contrapartida que possa afetar a sua independência decisória e a sua

34 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

disponibilidade para realizar um negócio justo para as partes envolvidas.

2.2.4.1.1. Não se consideram prejudiciais as pequenas atenções que são normais entre pessoas a negociar e que, pela sua pequena dimensão, não são suscetíveis de afetar ou influenciar a opinião ou decisão.

2.2.4.2. A organização poderá entender produzir uma orientação específica neste domínio, com os limites que considere adequados, e que terá de ser publicada nos canais habituais.

2.3. Pessoas

2.3.1. No recrutamento de pessoas para trabalhar na organização, com vínculo ou como prestadores de serviços, a Gestão deverá decidir com base em critérios, como competência, possibilidade, equilíbrio, confiança, proximidade ou rentabilidade.

2.3.2. É completamente contrária à lei nacional e internacional a aplicação de critérios que impliquem discriminação e provoquem desigualdade de oportunidades.

2.3.3. No entanto, a Gestão poderá considerar realizar discriminação positiva em situações especiais, como, por exemplo, para:

2.3.3.1. criar maior equidade entre homens e mulheres em cargos de responsabilidade.

2.3.3.2. melhorar o balanço entre homens e mulheres na força de trabalho.

2.3.3.3. gerar mais oportunidades para membros de minorias sub-representadas na organização, em relação à comunidade envolvente.

2.3.3.4. Melhorar o balanço entre jovens e seniores.

2.3.3.5. Garantir maior proteção a famílias, tradicionais ou mono

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 35

parentais com especiais necessidades, como as resultantes de filhos ou pais a seu cargo.

2.3.4. As pessoas devem ser consideradas como membros da organização e ser-lhes dada a possibilidade real de opinião, reclamação, sugestão, inovação, no quadro da mais ampla participação possível e compatível com as suas funções e natureza da atividade.

2.3.5. As pessoas devem ser informadas e orientadas para que efetivem a sua contribuição para a organização, de forma a criar o maior valor possível.

2.3.6. As pessoas devem ser associadas aos objetivos gerais da organização e deve procurar-se que sintam o seu contributo para os resultados e sucessos da organização.

2.3.7. A Gestão deve procurar que cada pessoa seja um membro da organização, interessado e reativo, que assume pessoalmente fazer o seu melhor, em todas as circunstâncias, para o sucesso da organização.

2.3.8. As pessoas não devem, em caso algum, ser consideradas como um mero recurso que se compra e usa enquanto serve. Como a organização não pode assegurar emprego para a vida deve estimular a pessoa a desenvolver competências para além das estritamente requeridas na organização e facilitar ou proporcionar acesso a, meios para que a pessoa as adquira.

2.3.9. Na dispensa de pessoas, além do estrito cumprimento da Lei, devem ser observadas as consequências dessa circunstância e, na medida do possível, minimizar os impactes negativos.

2.4. Risco

2.4.1. A Gestão deve identificar os riscos que a organização corre por causas externas e os riscos que decorrem das suas próprias decisões.

36 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

2.4.2. É dever da Gestão proteger a organização dos riscos externos, na máxima extensão que estiver ao alcance dos seus meios.

2.4.3. É dever da Gestão mobilizar as vontades e os recursos da organização para a criação e o aproveitamento de novas oportunidades de negócio. Nestas situações é dever da Gestão não expor a organização a risco excessivo.

2.4.4. Todas as pessoas na organização devem conhecer os riscos associados à sua responsabilidade na organização e devem receber treino sobre como os minimizar.

2.4.4.1. Assumem especial importância os riscos associados à saúde e segurança de todas as pessoas envolvidas, incluindo os trabalhadores, os operadores logísticos, os utilizadores finais e os operadores de tratamento de resíduos e reciclagem, quando aplicável.

2.5. Relações com Partes Interessadas

2.5.1. A Gestão deve identificar as suas partes interessadas, de acordo com os critérios geralmente aceites.

2.5.2. Às suas partes interessadas significativas a Gestão deve conferir um adequado nível de participação e envolvimento na vida da organização, escolhendo formas eficazes de auscultar as suas expetativas e de lhes proporcionar informação qualificada.

2.6. Carreiras

2.6.1. A Gestão deve assegurar a continuidade decisória e operacional da organização, incluindo a sua própria substituição e sucessão.

2.6.2. A promoção a um novo nível de responsabilidade não deve ser considerada apenas a partir das competências demonstradas no nível atual, mas levar em conta as competências que o novo nível requer, nomeadamente quanto à gestão de risco e à integridade sob pressão.

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 37

3. MELHORIA CONTÍNUA E INOVAÇÃO

3.1. Qualidade

3.1.1. A Gestão deve manter sistemas e procedimentos que assegurem a conformidade dos seus produtos com a promessa que realiza aos seus clientes.

3.1.2. Para tal, a Gestão poderá optar pela NP ISO 9001 - Sistema de Gestão da Qualidade, com ou sem certificação por terceira parte.

3.1.3. De igual modo, a Gestão deverá assegurar-se que conhece os impactes negativos da sua atividade sobre o tecido económico, o ambiente e a sociedade.

3.1.4. A Gestão deverá definir uma política de responsabilidade social para a minimização dos impactes negativos resultantes das suas decisões e atividade.

3.1.5. A Gestão deve orientar todas as atividades da organização numa ótica de melhoria contínua, criando formas simples e transparentes de envolver e motivar as pessoas para a autocrítica e a busca coletiva de melhores respostas.

3.2. Inovação

3.2.1. A Gestão deve criar e manter meios de incentivo e manifestação da inovação.

3.2.2. Para estímulo à inovação, a Gestão deverá promover a participação dos seus trabalhadores em eventos e organizações de investigação e de difusão do conhecimento, conforme apropriado.

3.2.2.1. O custo desta opção deverá ser considerado como investimento e avaliado em termos de retorno.

3.2.3. A formação de 35 horas que a lei prevê como direito de cada trabalhador poderá ser orientada, pelo menos em parte, para a

38 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

promoção da criatividade e da inovação.

3.2.4. A Gestão deve garantir nos canais de comunicação a atitude de abertura para que as novas ideias sobre processos ou produtos cheguem ao conhecimento de quem pode apreciar a sua validade, rapidamente e sem distorção.

3.2.5. A Gestão deverá manter relações de cooperação com os seus concorrentes no domínio da inovação, de modo a ganhar escala e viabilizar projetos com dimensão adequada.

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 39

1. NÍVEL ESTRATÉGICO

1.1. A gestão deve consultar, para as suas decisões estratégicas, a Assembleia ou um Conselho representativo dos detentores do capital ou, em empresas familiares, da(s) família(s) proprietária(s), que possa contribuir para a melhor reflexão sobre as decisões estruturantes e de consequências a longo prazo.

1.2. A gestão conserva a capacidade de decisão e a responsabilidade, mas deve ponderar cuidadosamente as reservas, opiniões e sugestões que o órgão consultivo lhe proporcione.

2. NÍVEL EXECUTIVO

2.1. A Gestão é responsável pelas decisões executivas. É essencial que a responsabilidade da Gestão esteja claramente definida.

2.2. No caso da gestão distribuída por vários sócios-gerentes, ou atribuída a um conselho de administração, deve estar claramente definida a responsabilidade e a área de intervenção de cada um dos titulares.

2.3. As pessoas na gestão intermédia devem depender, sem margem para dúvidas, de um e um só membro da gestão executiva. Sem prejuízo de outros membros da gestão executiva poderem pedir informação, deve ser claro que um pedido não é uma ordem e

CAPÍTULO II

Orgãos De Gerência Ou Administração

40 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

que a relação de autoridade / dependência não deve ser posta em causa.

3. NÍVEL DE CONTROLO

3.1. Conformidade

3.1.1. Deve existir uma autoridade interna, diretamente dependente da Gestão, com poderes e responsabilidades para avaliar a conformidade das práticas com as políticas definidas e com capacidade para determinar o registo e a análise de não conformidades.

3.1.2. As não conformidades devem ser objeto de avaliação pela Gestão, de tempo a tempo, para que fundamentem programas de melhoria e possibilidades de inovação.

3.1.3. A comunicação de não conformidades não deverá afetar negativamente a avaliação dos trabalhadores que a realizarem.

3.1.4. Deve existir um mecanismo de comunicação anónima de não conformidades relacionadas com a violação do Código de Ética ou de Conduta.

3.2. Auditoria interna

3.2.1. A organização deve manter um programa sistemático, com periodicidade pelo menos anual, de auditorias internas, realizadas por pessoas qualificadas, preferencialmente externas à organização.

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 41

1. TRANSPARÊNCIA

1.1. Todas as informações que possam ser públicas devem ser publicadas, pelo menos no interior da organização.

1.2. Algumas informações, apesar de aparentemente inócuas, se forem divulgadas podem proporcionar vantagem competitiva a concorrentes. A Gestão deve explicar aos seus trabalhadores o que pode ser transparente e o que deve ser reservado para proteção da organização.

2. SEGREDO

2.1. A gestão deve cultivar a proteção dos seus segredos de negócio, relacionados com conhecimento estratégico, técnico, comercial e de mercado.

3. RELATÓRIO

3.1. A gestão deve estruturar a organização para estar em condições de relatar a sua atividade a qualquer momento, perante quem legitimamente tenha direito a saber.

3.2. Pelo menos uma vez por ano, a organização deverá publicar

CAPÍTULO III

Abertura

42 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

informações sobre a sua atividade na máxima extensão e detalhe compatível com a informação reservada e com a razoabilidade e eficácia comunicacional.

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 43

1. CADEIA DE VALOR

1.1. A Gestão deve manter a mais alta integridade nas relações com os seus fornecedores e parceiros de negócio.

1.2. A Gestão poderá querer aplicar nas políticas de aprovisionamento critérios de Sustentabilidade, nomeadamente observando a futura Norma Internacional ISO 20400 Compras Sustentáveis.

2. CLIENTES

2.1. A Gestão deve envolver-se diretamente nas relações com os clientes, de acordo com as características do negócio.

2.2. A Gestão deve criar e manter um procedimento que permita a monitorização das reclamações de clientes, de qualquer dimensão e não apenas dos de maior volume de transações.

2.3. Pelo menos uma vez por ano, a Gestão deve conduzir uma avaliação da opinião dos clientes, sem se limitar à avaliação de satisfação, mas procurando obter informação mais qualificada sobre os diferentes aspetos do serviço prestado.

CAPÍTULO IV

Integridade

44 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

3. CONCORRENTES

3.1. A Gestão deve manter relações cordiais e de parceria com os seus concorrentes no mercado.

3.2. A concorrência no mercado deve ser mantida em termos leais, apesar do justo objetivo de ganhar. A decisão do cliente deve ser influenciada por fatores comprovados e correspondentes à verdade.

3.3. Em caso algum deve ser usada informação não comprovada sobre a concorrência para influenciar negativamente a deci são do cliente.

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 45

1. RELATÓRIO

1.1. A organização deve assumir o dever de relatar a sua atividade às partes interessadas e à sociedade em geral.

1.2. O relatório publicado deve proporcionar informação relevante, material e suficiente para que a atividade da organização possa ser avaliada pelas partes interessadas e a sociedade em geral.

1.3. A organização deverá proteger os elementos informativos cuja divulgação possa ameaçar o seu processo de negócio, reservando o seu acesso, apenas, às partes interessadas que tenham o direito de os conhecer.

1.4. Conforme a Diretiva Europeia 2014/95/EU, referente ao Relato de Informação Não Financeira, as PME são aconselhadas a integrar informação sobre aspetos sociais, ambientais, de direitos humanos e outros no seu relatório de contas anual, de modo a responder a solicitações dos seus clientes para quem a Diretiva será obrigatória.

1.5. No âmbito da elaboração do seu relatório, a organização deverá adotar um referencial reconhecido, de modo a facilitar a inteligibilidade e a comparabilidade da informação prestada.

1.6. O relatório deverá estar disponível pelo período mínimo de 5 anos, em meio e formato acessível online.

1.7. Sempre que possível, a organização deverá publicar o relatório em, pelo menos, duas línguas de trabalho europeias.

CAPÍTULO V

Relatório

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 47

GUIA DE BOA GOVERNAÇÃO PARA PME

REFERÊNCIAS E ANEXOS

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 49

ReferênciasBibliográficas

NP ISO 26000 - Linhas de orientação da responsabilidade social

NP 4469 - Sistema de Gestão da Responsabilidade Social

NP 4460 - Ética nas Organizações: Linhas de orientação para o processo de elaboração e implementação de códigos de ética nas organizações

NP ISO 9001 - Sistema de Gestão da Qualidade

NP ISO 31000 - Sistema de Gestão do Risco

ISO 20400 - Compras Sustentáveis (publicação prevista para 2017)

United Nations Global Compact – 10 Princípios

OECD Principles of Corporate Governance, 2015

Diretiva Europeia 2014/95/EU do Parlamento Europeu e do Conselho

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 51

NORMAS, GUIAS, INICIATIVAS E OUTROSDOCUMENTOS ORIENTADORES

1. ISO 9000 - Sistemas de Gestão da Qualidade: Fundamentos e vocabulário

2. ISO 9001 - Sistemas de Gestão da Qualidade: Requisitos

3. NP ISO 26000 - Linhas de orientação da responsabilidade social

4. NP 4469 - Sistema de Gestão da Responsabilidade Social

5. NP 4460 - Ética nas Organizações: Linhas de orientação para o processo de elaboração e implementação de códigos de ética nas organizações

6. ISO 14001 - Sistemas de Gestão Ambiental: requisitos e linhas de orientação para a sua utilização

7. ISO 14020 - Rótulos e Declarações Ambientais: Princípios gerais

8. ISO 14021 - Rótulos e Declarações Ambientais: Auto-declarações ambientais (rótulos ambientais tipo II)

9. ISO 14024 - Rótulos e Declarações Ambientais - Rótulos ambientais tipo I - Princípios e procedimentos

10. ISO 14025 - Rótulos e Declarações Ambientais - Declarações ambientais tipo III - Princípios e procedimentos

11. ISO 14031 - Gestão ambiental - Avaliação do Desempenho Ambiental - Diretrizes

Anexo

52 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

12. ISO 14040 - Gestão ambiental - Avaliação do Ciclo de Vida - Princípios e práticas gerais

13. ISO 14044 - Gestão ambiental - Avaliação do Ciclo de Vida - Requisitos e linhas de orientação

14. ISO 14045 (1) - Gestão ambiental - Avaliação da ecoeficiência dos sistemas de produto - Princípios, Requisitos e Linhas

15. ISO 19011 - Linhas de orientação para auditorias a sistemas de gestão da qualidade e/ou de gestão ambiental

16. NP ISO 27001 - Sistemas de gestão da segurança da informação - Requisitos

17. A/HRC/8/5 Nações Unidas, 7 de Abril de 2008, Proteger, Respeitar e Remediar: um enquadramento para empresas e direitos humanos; Relatório do Representante Especial do Secretário-Geral sobre a Questão dos Direitos Humanos e Corporações Transnacionais e outras Empresas, John Ruggie

18. Painel Intergovernamental para as Alterações Climáticas: Linhas de Orientação do PIAC para Inventários Nacionais sobre Gases com Efeito de Estufa, 2006

19. Organização para a Cooperação e Desenvolvimento Económicos (OCDE): Convenção Anti-suborno de Agentes Públicos Estrangeiros nas Transações Comerciais Internacionais, 1997

20. Organização para a Cooperação e Desenvolvimento Económicos (OCDE): Linhas Orientadoras da OCDE para as Empresas Multinacionais: Revisão, 2000

21. Organização para a Cooperação e Desenvolvimento Económicos (OCDE): Princípios de Governação Empresarial da OCDE, 2004

22. Organização para a Cooperação e Desenvolvimento Económicos (OCDE): Recomendação da OCDE sobre Resolução e Reparação de Disputas de Consumidores, 2007

GUIA DE BOA GOVERNAÇÃO PARA PME

APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL | 53

23. Nações Unidas (NU): Convenção Contra a Corrupção, 2005

24. Nações Unidas (NU): Convenção Sobre a Eliminação de Todas as Formas de Discriminação Contra as Mulheres, 1979

25. Nações Unidas (NU): Convenção Sobre os Direitos das Pessoas com Deficiência e seu Protocolo Opcional, 2006

26. Nações Unidas (NU): Convenção Sobre os Direitos da Criança, 1989

27. Nações Unidas (NU): Convenção-Quadro das Nações Unidas sobre as Alterações Climáticas, 1992

28. Nações Unidas (NU): Protocolo de Quioto à Convenção-Quadro das Nações Unidas sobre as Alterações Climáticas, 1997

29. Nações Unidas (NU): Declaração do Milénio das Nações Unidas, resolução da Assembleia-geral 55/2 de 8 de Setembro de 2000

30. Nações Unidas (NU): Princípios Orientadores da Nações Unidas para a Proteção do Consumidor, Doc. NU No.A/C.2/54/L.24, 1999

31. Nações Unidas (NU): Declaração Universal dos Direitos Humanos, 1948

32. Nações Unidas (NU): Cimeira Mundial para o Desenvolvimento Social. Relatório da Cimeira Mundial para o Desenvolvimento Social. Documento A/CONF. 166/9, 1995. Declaração de Copenhaga sobre Desenvolvimento Social, 1995

33. Conferência das Nações Unidas sobre Meio Ambiente e Desenvolvimento: Declaração do Rio sobre Ambiente e Desenvolvimento, 1992

34. Conferência das Nações Unidas sobre Comércio e Desenvolvimento (CNUCED): Linhas de Orientação quanto a Boas Práticas na informação sobre a Governação Empresarial, 2006

35. Programa das Nações Unidas para o Ambiente (PNUA): Protocolo de Montreal sobre as Substâncias que Deterioram a Camada de Ozono, 1987

36. Programa das Nações Unidas para o Ambiente (PNUA): Convenção sobre

54 | APEE - ASSOCIAÇÃO PORTUGUESA DE ÉTICA EMPRESARIAL

GUIA DE BOA GOVERNAÇÃO PARA PME

Diversidade Biológica, 1992

37. Programa das Nações Unidas para o Ambiente (PNUA): Convenção sobre o Comércio Internacional das Espécies de Fauna e Flora Ameaçadas, 1973

38. Programa das Nações Unidas para o Ambiente (PNUA): Convenção Sobre a Conservação de Espécies Migratórias Selvagens, 1979

39. Nações Unidas (NU): Convenção de Combate à Desertificação, 1994

40. Nações Unidas (NU), Comissão Mundial sobre Ambiente e Desenvolvimento das Nações Unidas (CMMAD): O Nosso Futuro Comum, 1987

41. Nações Unidas (NU), Comissão Mundial sobre Ambiente e Desenvolvimento das Nações Unidas (CMMAD): O Futuro que queremos, 2015

42. Diretiva Europeia 2014/95/EU do Parlamento Europeu e do Conselho

www.apee.pt