Grupi Bankar UFT - unionbank.al BANKAR_Q1 20… · Sistemin Bankar ne Republiken e Shqiperise’...

36

Publikuar date 31 maj 2019 Grupi Bankar UFT Informacion Financiar Periodik 31 mars 2019

Transcript of Grupi Bankar UFT - unionbank.al BANKAR_Q1 20… · Sistemin Bankar ne Republiken e Shqiperise’...

Publikuar date 31 maj 2019

Grupi Bankar UFTInformacion Financiar Periodik

31 mars 2019

1

TABELA PERMBLEDHESE

1. Informacion mbi strukturen, aktivitetin kryesor dhe organizimin e Grupit Bankar..............................22. Bilanci kontabel, Pasqyra e te Ardhurave dhe Shpenzimeve, Tregues te rentabilitetit.......................113. Struktura e Kapitalit Rregullator.........................................................................................................154. Mjaftueshmeria e Kapitalit..................................................................................................................165. Informacion i Pergjithshem per Ekspozimin ndaj Rreziqeve dhe Administrimin e Tyre ...................206. Rreziku i kredise .................................................................................................................................257. Rreziku operacional ............................................................................................................................288. Rreziku i likuiditetit ............................................................................................................................299. Politikat kontabel te Grupit bankar .....................................................................................................2910. Politikat e shperblimit ........................................................................................................................33

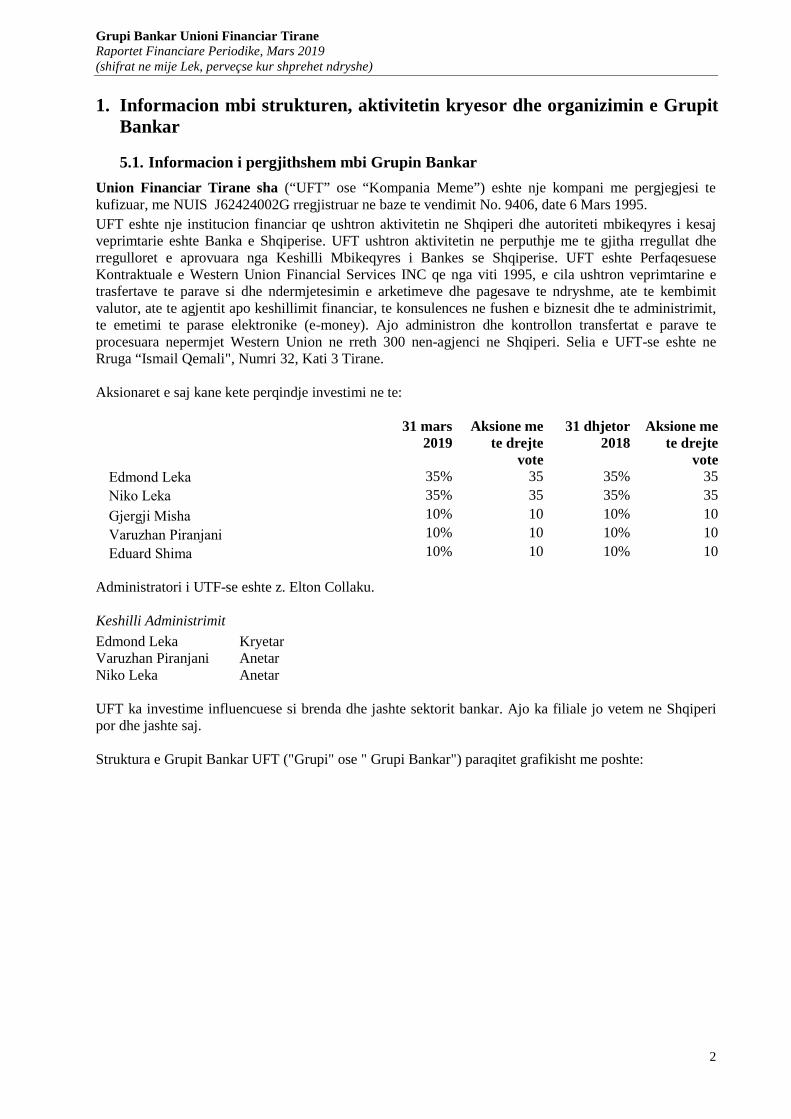

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

2

1. Informacion mbi strukturen, aktivitetin kryesor dhe organizimin e GrupitBankar

5.1. Informacion i pergjithshem mbi Grupin Bankar

Union Financiar Tirane sha (“UFT” ose “Kompania Meme”) eshte nje kompani me pergjegjesi tekufizuar, me NUIS J62424002G rregjistruar ne baze te vendimit No. 9406, date 6 Mars 1995.UFT eshte nje institucion financiar qe ushtron aktivitetin ne Shqiperi dhe autoriteti mbikeqyres i kesajveprimtarie eshte Banka e Shqiperise. UFT ushtron aktivitetin ne perputhje me te gjitha rregullat dherregulloret e aprovuara nga Keshilli Mbikeqyres i Bankes se Shqiperise. UFT eshte PerfaqesueseKontraktuale e Western Union Financial Services INC qe nga viti 1995, e cila ushtron veprimtarine etrasfertave te parave si dhe ndermjetesimin e arketimeve dhe pagesave te ndryshme, ate te kembimitvalutor, ate te agjentit apo keshillimit financiar, te konsulences ne fushen e biznesit dhe te administrimit,te emetimi te parase elektronike (e-money). Ajo administron dhe kontrollon transfertat e parave teprocesuara nepermjet Western Union ne rreth 300 nen-agjenci ne Shqiperi. Selia e UFT-se eshte neRruga “Ismail Qemali", Numri 32, Kati 3 Tirane.

Aksionaret e saj kane kete perqindje investimi ne te:

31 mars2019

Aksione mete drejte

vote

31 dhjetor2018

Aksione mete drejte

voteEdmond Leka 35% 35 35% 35Niko Leka 35% 35 35% 35

Gjergji Misha 10% 10 10% 10

Varuzhan Piranjani 10% 10 10% 10

Eduard Shima 10% 10 10% 10

Administratori i UTF-se eshte z. Elton Collaku.

Keshilli Administrimit

Edmond Leka KryetarVaruzhan Piranjani AnetarNiko Leka Anetar

UFT ka investime influencuese si brenda dhe jashte sektorit bankar. Ajo ka filiale jo vetem ne Shqiperipor dhe jashte saj.

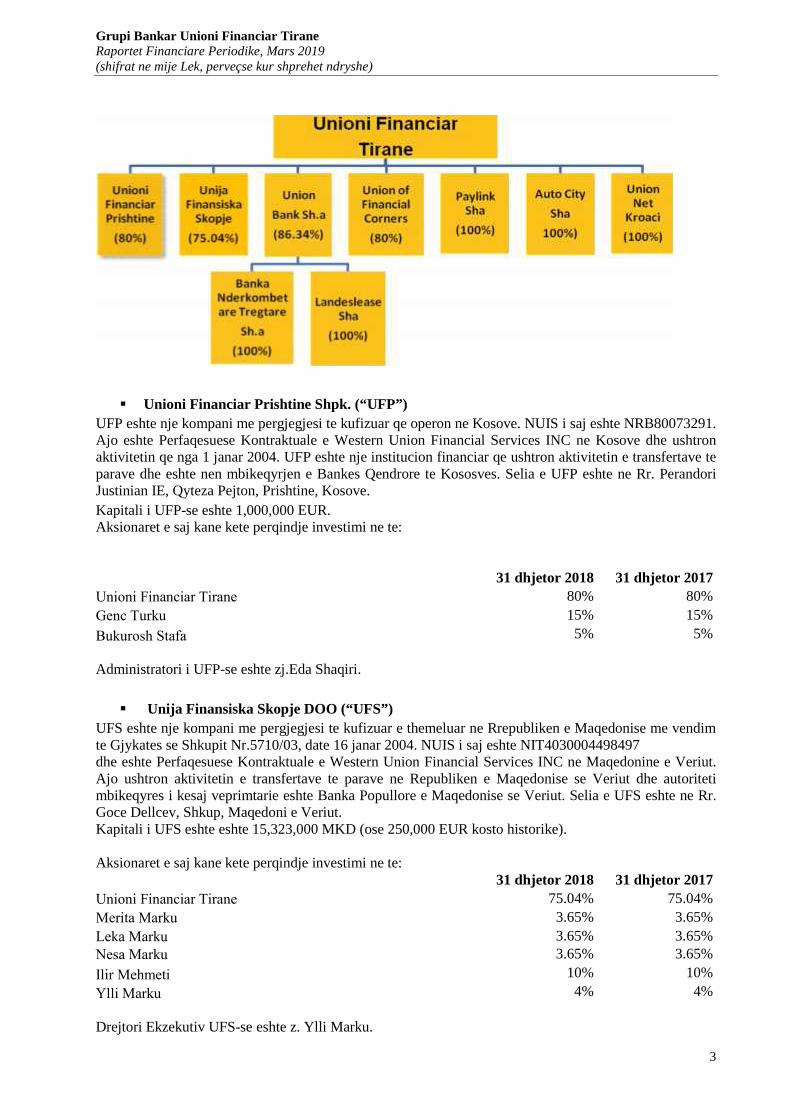

Struktura e Grupit Bankar UFT ("Grupi" ose " Grupi Bankar") paraqitet grafikisht me poshte:

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

3

Unioni Financiar Prishtine Shpk. (“UFP”)UFP eshte nje kompani me pergjegjesi te kufizuar qe operon ne Kosove. NUIS i saj eshte NRB80073291.Ajo eshte Perfaqesuese Kontraktuale e Western Union Financial Services INC ne Kosove dhe ushtronaktivitetin qe nga 1 janar 2004. UFP eshte nje institucion financiar qe ushtron aktivitetin e transfertave teparave dhe eshte nen mbikeqyrjen e Bankes Qendrore te Kososves. Selia e UFP eshte ne Rr. PerandoriJustinian IE, Qyteza Pejton, Prishtine, Kosove.Kapitali i UFP-se eshte 1,000,000 EUR.Aksionaret e saj kane kete perqindje investimi ne te:

31 dhjetor 2018 31 dhjetor 2017Unioni Financiar Tirane 80% 80%Genc Turku 15% 15%

Bukurosh Stafa 5% 5%

Administratori i UFP-se eshte zj.Eda Shaqiri.

Unija Finansiska Skopje DOO (“UFS”)UFS eshte nje kompani me pergjegjesi te kufizuar e themeluar ne Rrepubliken e Maqedonise me vendimte Gjykates se Shkupit Nr.5710/03, date 16 janar 2004. NUIS i saj eshte NIT4030004498497dhe eshte Perfaqesuese Kontraktuale e Western Union Financial Services INC ne Maqedonine e Veriut.Ajo ushtron aktivitetin e transfertave te parave ne Republiken e Maqedonise se Veriut dhe autoritetimbikeqyres i kesaj veprimtarie eshte Banka Popullore e Maqedonise se Veriut. Selia e UFS eshte ne Rr.Goce Dellcev, Shkup, Maqedoni e Veriut.Kapitali i UFS eshte eshte 15,323,000 MKD (ose 250,000 EUR kosto historike).

Aksionaret e saj kane kete perqindje investimi ne te:31 dhjetor 2018 31 dhjetor 2017

Unioni Financiar Tirane 75.04% 75.04%Merita Marku 3.65% 3.65%Leka Marku 3.65% 3.65%Nesa Marku 3.65% 3.65%

Ilir Mehmeti 10% 10%

Ylli Marku 4% 4%

Drejtori Ekzekutiv UFS-se eshte z. Ylli Marku.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

4

Union of Financial Corners (“UFC”)UFC eshte nje institucion financiar i themeluar ne 1 maj 2005 ne Gjeneve, Zvicer dhe ka NUIS CHE 112349 585. UFC eshte perfaqesuese kontraktuale e Western Union Financial Services INC ne Zvicer dheofron sherbimin e transfertave te parase. Autoriteti mbikeqyres eshte ARIF. Selia e UFC eshte neGjeneve, Zvicer.Kapitali i UFC eshte eshte 300 mije CHF.Aksionaret e saj kane kete perqindje investimi ne te:

31 dhjetor 2018 31 dhjetor 2017Unioni Financiar Tirane 80% 80%Andi Gjonej 20% 20%

Drejtori Ekzekutiv i UFC-se eshte z. Andi Gjonej.

Paylink Sha. (“Paylink”)Paylink eshte nje kompani financiare e licencuar nga Banka e Shqiperise per te kryer shebimet eprocesimit te kartave si dhe sherbimeve te tjera lidhur me to. NUIS i saj eshte L22112003M dhe ka filluaraktivitetin e saj ne shtator 2012.Selia e Paylink sha eshte ne autostraden Tirane-Durres km8, Tirane.Kapitali i Paylink eshte 573,520.000 LEK .UFT zoteron 100% te aksioneve ne kapitalin e Paylink sha.

Aksionaret e saj kane kete perqindje investimi ne te:31 dhjetor 2018 31 dhjetor 2017

Unioni Financiar Tirane 100% 100%

Administratori i Paylink eshte znj. Eneida Thomaj.

Keshilli AdministrimitVaruzhan Piranjani KryetarNiko Leka AnetarEdmond Leka AnetarIrena Rushaj AnetarEneida Thomaj AnetarDritan Mollanji Anetar

Auto City Sha ("Auto city")Investimi ne Auto City eshte bere ne 26 dhjetor 2012. Auto City eshte nje kompani qe nuk operon nesektorin financiar dhe ka NUIS K81918006B. Selia e Auto City eshte ne autostraden Tirane-Durres km6,Tirane.UFT zoteron 100% te aksioneve ne kapitalin e Auto City. Drejtor Ekzekutiv eshte z. Ardi Afezolli.

Keshilli MbikeqyresArjan Lesha AnetarElton Collaku AnetarVaruzhan Piranjani Anetar

Union Net Kroaci ("UUK")UUK eshte nje institucion financiar i themeluar ne 10 mars 2016 ne Zagreb, Kroaci dhe ka NUISHR74536886827.UFT zoteron 100% te kapitalit te UUK dhe ky kapital eshte 1,700 mije KUNA (221,680 EUR kostohistorike )

Drejtori Ekzekutiv i UUK-se eshte z. Krunoslav Valentinc.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

5

Union Bank Sh.a,

Union Bank Sh.a. (“Banka”) eshte nje institucion financiar i regjistruar si banke tregtare me 9 janar 2006bazuar ne Vendimin nr. 101, date 28 dhjetor 2005 te Bordit Mbikeqyres se Bankes se Shqiperise. Bankaoperon ne perputhje me Ligjin nr. 8269 date 23 dhjetor 1997 “Per Banken e Shqiperise”, Ligjin nr.9662date 18 dhjetor 2006 si dhe ne perputhje me te gjitha rregullat dhe rregulloret e aprovuara nga KeshilliMbikeqyres i Bankes se Shqiperise.Banka eshte nje banke tregtare, e cila ofron sherbime bankare per individe dhe kompani ne Republiken eShqiperise. Banka eshte regjistruar si person juridik me numer regjistrimi 33563 date 26 maj 2005, datene te cilen Banka filloi aktivitetin e saj tregtar. Banka mori liçencen per aktivitete bankare me 9 janar2006.Selia e Bankes eshte ne Bulevardin Zogu I, Tirane.

Kapitali i nenshkruar i Bankes konsiston ne 2,097,143 aksione me vlere nominale 10 EUR secili dheeshte detajuar si me poshte.

31 dhjetor 2018 31 dhjetor 2017Unioni Financiar Tirane Sh.p.k (UFT) 86.34% 86.34%Banka Europiane per Rindertim dhe Zhvillim (BERZH) 10.12% 10.12%Edmond Leka 1.77% 1.77%Niko Leka 1.77% 1.77%

Administrator i Bankes eshte z.Gazmend Kadriu.

Drejtuesit dhe administrimi i Bankes me 31 dhjetor 2018

Drejtimi EkzekutivGazmend Kadriu Drejtor i PergjithshemSuela Bokshi Drejtor i Divizionit te OperacioneveArdian Petollari Drejtor i Divizionit te BiznesitArten Zikaj Drejtor i Divizionit te FinancesEnkeleda Hasho Drejtor i Divizionit te Kredise

Bordi Drejtues (Keshilli Mbikeqyres)Edmond Leka KryetarNiko Leka Zv.KryetarVaruzhan Piranjani AnetarMelis Ekmen Tabojer AnetarGazmend Kadriu AnetarSokol Marishta AnetarFlutura Veipi Anetar

Komiteti i KontrollitVaruzhan Piranjani KryetarSonila Bicaku AnetarMatilda Shehu Anetar

Znj. Sonila Bicaku iu bashkua Komitetit te Kontrollit ne 10 prill 2018, duke zevendesuar znj. MirelaLika.

Ne date 1 nentor 2018 Banka nenshkroi marreveshjen e shitblerjes per blerjen 100% te aksioneve teBanka Nderkombetare Tregetare sha (“BNT”).

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

6

Landeslease sha

Nga ana e saj Banka, ne 22 dhjetor 2014, bleu 100% te aksioneve te Landeslease sha (“Filiali”). Filialieshte nje shoqeri lizingu shqiptar, e regjistruar si nje shoqeri aksionare me vendim te gjykates nr 33307dhe NUIS K51629002M, e cila filloi te operonte ne 5 Prill 2005. Ajo ushtron aktivitetin ne Shqiperi dheeshte nen mbikeqyrjen e Bankes se Shqiperise.

Selia e Landeslease sha eshte ne Rrugen Ismail Qemali, Pallati nr 32, Tirane.

Investimi ne Filial ne fund te dhjetorit 2018 eshte ne shumen prej 255,237 mije LEK.

Administratori i Landeslease eshte z. Dorin Maraku.

Keshilli MbikeqyresArten Zikaj KryetarEnkeleda Hasho AnetarRezart Ferzaj Anetar

Banka Ndrekombetare Tregtare sha

Bazuar ne marreveshjen e shitblerjes te nenshkruar ne 1 nentor 2018, ne 20 mars 2019, Union Bank bleu100% te aksioneve te Banka Nderkombetare Tregetare sha (“BNT”), dhe eshte aksionari i vetem i kesajbanke.

Banka Nderkombetare Tregtare sh.a eshte nje banke e nivelit te dyte e cila ushtron veprimtarite e sajbankare dhe financiare qe nga data e themelimit me 13/02/1996 dhe mban numrin unik te identifikimit tesubjektit J71329002E. Ajo eshte licensuar nga Banka e Shqiperise me Liçensen nr. 09, date 20.02.1997per te vepruar si banke ne Republiken e Shqiperise ne mbeshtetje te ligjit Nr. 8075, date 22.02.1996 “PerSistemin Bankar ne Republiken e Shqiperise’ dhe ligjit Nr. 8076, date 22.02.1996 “Per Banken eShqiperise” i ndryshuar.

Selia kryesore e Bankes ndodhet ne Qendra e Biznesit Eurocol, Rruga “Murat Toptani” Nr.14, Tirane,Shqiperi. Numri total i punonjesve deri me 31 Mars 2019 eshte 93.Kapitali i nenshkruar i Bankes konsiston ne 14,210.265 aksione me vlere nominale 100 Lek secili.

Keshilli MbikeqyresEdmond Leka KryetarNiko Leka Zv.KryetarVaruzhan Piranjani AnetarFlutura Veipi AnetarGazmend Kadriu Anetar

5.2. Informacion mbi kodin e etikes se Grupit Bankar

Cdo institucion i Grupit ka nje Kod Etike, i cili adreson ceshtjet e perputhshmerise me kerkesat ligjore,pergjegjesite e punonjesve ne lidhje me konfliktet e interesit, ruajtjen e konfidencialitetit te informacionit,veprimet me palet e lidhura, etj. Me poshte jane trajtuar shkurtimisht nje pjese e tyre:

1. Konflikti i Interesave

Eshte politika e institucioneve te Grupit qe punonjesit te kryejne detyrat ne menyre te tille, me etikedhe integritet, qe te mos ekzistoje konflikt interesi, real apo i nenkuptuar. Situate konflikti interesi

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

7

nenkuptohet situata e ndikuar nga faktore objektive (si p.sh. lidhje farefisnore/biznesi) qe mund tendikojne ne kryerjen e detyrave te punonjesit kunder interesave te institucionit te Grupit.

2. Informacioni Konfidencial

Te gjitha dokumentat dhe informacionet e Grupit jane konfidenciale dhe nuk mund te kopjohen osenxirren pa autorizim nga menaxhimi. Informacioni konfidencial perfshin te dhenat per stafin dhepagat, informacionin per klientet, dhe cdo informacion tjeter per menyren se si operon Grupi.

Abuzimi ose keqperdorimi i informacionit konfidencial do te rezultoje ne masa te rrepta disiplinore,deri ne pushim te menjehershem nga puna dhe ndjekje ligjore.

3. Punesimi jashte institucioneve te Grupit

Grupi nuk inkurajon punesimin jashte tij te nje punonjesi me kohe te plote, sidomos punesimin teknje konkurrent, furnitor apo klient i Grupit. Ne te gjitha rastet, punesimi jashte Grupit kerkonaprovim paraprak nga menaxhimi. Vetepunesimi ne ndonje aktivitet qe i ben konkurrence Grupit,eshte i ndaluar.

4. Dhuratat

Punonjesit dhe familjaret e tyre nuk duhet te kerkojne apo pranojne perfitime personale nga njeklient, shites, individ ose organizate qe kerkon te beje biznes me institucionet e Grupit, pervecdhuratave te zakonshme, me vlere qartesisht modeste dhe qe shperndahen masivisht per Vit te Ri aporaste te ngjashme.

5. Ryshfetet

Gjate kryerjes se detyrave ne Grup, nuk lejohet te paguhen ose te pranohen rryshfete ose shperblimete tilla te ngjashme per apo nga ndonje individ apo organizate. Eshte politike e Grupit te zbatojerregullat kunder mitmarrjes.

6. Abuzimi me Drogat dhe Alkoolin

Politika e Grupit eshte qe te punesoje persona qe nuk perdorin droge apo alkool dhe qe nukmanifestojne efekte te perdorimit te tyre gjate orarit te punes. Cdo punonjes qe shkel kete politikeeshte subjekt i masave disiplinore, deri ne dhe perfshire pushimin nga puna, qe ne shkeljen e pare.

7. Huate e Punonjesve

Marrja hua e nje punonjesi te nje institucioni te Grupit nga nje klient i institucionit perkates, individose biznes, duhet evituar gjithmone (pervec rastit kur klienti eshte nje institucion i njohur huadhenes).

8. Autorizim mbi llogari te klienteve (ne rastin e Bankes)

Pa aprovim specifik te menaxhimit, punonjesit nuk mund te veprojne si agjente ose persona teautorizuar ne ndonje llogari te mbajtur ne Banke (pervec per familjaret e tyre).

5.3. Aktivitetet e subjekteve perberese te grupit bankar

Informacion mbi aktivitetet e Unioni Financiar

Liste e veprimtarive sipas licences se marre:a) Emetimi i parase elektronikeb) Te gjitha sherbimet e pagesave dhe te transferimit te paravec) Kembim valutord) Sherbimet keshilluese, ndermjetese dhe sherbime te tjera ndihmese per te gjitha veprimtaritee mesiperme

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

8

Liste e veprimtarive qe UFT kryen:a) Emetimi i parase elektronikeb) Te gjitha sherbimet e pagesave dhe te transferimit te paravec) Kembim valutord) Sherbimet keshilluese, ndermjetese dhe sherbime te tjera ndihmese per te gjitha veprimtarite

e mesiperme

Informacion mbi aktivitetet e Unioni Financiar Prishtine

Liste e veprimtarive sipas licences se marre:a) Te gjitha sherbimet e pagesave dhe te transferimit te parave

Liste e veprimtarive qe UFP kryen:a) Te gjitha sherbimet e pagesave dhe te transferimit te parave

Informacion mbi aktivitetet e Unija Finansiska Skopje DOO

Liste e veprimtarive sipas licences se marre:a) Te gjitha sherbimet e pagesave dhe te transferimit te parave

Liste e veprimtarive qe UFS kryen:a) Te gjitha sherbimet e pagesave dhe te transferimit te parave

Informacion mbi aktivitetet e Union of Financial Corners

Liste e veprimtarive sipas licences se marre:a) Te gjitha sherbimet e pagesave dhe te transferimit te parave

Liste e veprimtarive qe UFC kryen:a) Te gjitha sherbimet e pagesave dhe te transferimit te parave

Informacion mbi aktivitetet e Paylink

Liste e veprimtarive sipas licences se marre:a) Te gjitha sherbimet e pagesave dhe te transferimit te paraveb) Emetimin dhe administrimin e te gjitha instrumenteve te pageses perfshire emetimin e parase

elektronikec) Operator i kleringut nderbankar

Liste e veprimtarive qe Paylink kryen:a) Te gjitha sherbimet e pagesave dhe te transferimit te paraveb) Emetimin dhe administrimin e te gjitha instrumenteve te pageses perfshire emetimin e paraseelektronike

c) Skeme kombetare te pagesave me karte sherbimet e “Auditimit & PenTest"d) Sherbime keshilluese, ndermjetese dhe sherbimet e tjera ndihmese per veprimtarite same lart

Informacion mbi aktivitetet e Autocity

Objekti i aktivitetit: Eksportim, importim, ekspozim, promovimin dhe tregetimin e artikujve dhe mallravete cdo lloji ne menyre te vecante te automjeteve, kryerjen e sherbimeve te cdo lloji vecanerisht te atyre qelidhen me promovimin e artikujve e mallrave te cdo lloji vecanerisht te automjeteve perfshire ketuorganizimin dhe menaxhimin e panaireve ekspozitave apo aktivitete te tjera te ngjashme promovuese,publikimin dhe reklamimin me qellim promovimin e mallrave, apo sherbimeve te lidhura me aktivitetinetj.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

9

Informacion mbi aktivitetet e Union Bank

Liste e veprimtarive sipas licences se marre:a) Te gjitha format e kredidhenies, duke perfshire edhe kredine konsumatore dhe kredine

hipotekore:b) Qirane financiarec) Te gjitha sherbimet e pagesave dhe te transferimit te parave, duke perfshire kartat e kreditit

dhe te debitit, çeqet e udhetarit, çeqet bankare dhe kartat e pageses;d) Ofrimin e garancive;e) Tregtimin per llogari te saj ose te klienteve, qofte dhe ne nje kembim valutor, ne nje treg te

vetorganizuar (OTC) ose ndryshe, si me poshte:i) instrumente te tregut te parase (çeqe, deftesa, çertifikata te depozitave etj.)ii) kembim valutor;iii) letrave me vlere te transferueshme;iv) instrumenteve te kembimeve valutore dhe instrumenteve te vleresimit te normes

se interest, duke perfshire ketu produkte te tilla si marreveshje swap dhemarreveshje qe percaktojne vleren e interest ne te ardhmen.

f) Ofrimin e sherbimit te kasave te sigurimitg) Sherbimet keshilluese, ndermjetese dhe sherbimet e tjera ndihmese per te gjitha veprimtarite

e listuara ne pikat b deri f si me siper.

Liste e veprimtarive qe Banka kryen aktualisht:

a) Te gjitha format e kredidhenies, duke perfshire edhe kredine konsumatore dhe kredinehipotekore;

b) Te gjitha sherbimet e pagesave dhe te transferimit te parave, duke perfshire kartat e kredititdhe te debitit, çeqet e udhetarit, çeqet bankare dhe kartat e pageses;

c) Ofrimin e garancive;

d) Tregtimin per llogari te saj ose te klienteve, qofte dhe ne nje kembim valutor, ne nje treg tevetorganizuar (OTC) ose ndryshe, si me poshte:

i) kembim valutor;ii) letrave me vlere te transferueshme;iii) instrumenteve te kembimeve valutore dhe instrumenteve te vleresimit te normes

se interest, duke perfshire ketu produkte te tilla si marreveshje swap dhemarreveshje qe percaktojne vleren e interesit ne te ardhmen.

e) Sherbimet keshilluese, ndermjetese dhe sherbimet e tjera ndihmese per te gjitha veprimtaritee listuara ne pikat b deri d si me siper.

Informacion mbi aktivitetet e Landeslease

Liste e veprimtarive sipas licences se marre:a) Qiradhenie finaciare

Liste e veprimtarive qe Landeslease kryen:a) Qiradhenie finaciare

Informacion mbi aktivitetet e Bankes Nderkombetare Tregtare

Liste e veprimtarive sipas licences se marre:

a) Te gjitha format e kredidhenies, duke perfshire edhe kredine konsumatore dhe kredine

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

10

hipotekore;b) Faktoringun dhe financimin e transaksioneve tregtare;c) Qirane Financiare;d) Te gjitha sherbimet e pagesave dhe te transferimit te parave;e) Tregtimin per llogari te saj ose per llogari te klienteve, qofte dhe ne nje kembim valutor, ne nje

treg te vetorganizuar (OTC) ose ndryshe, si me poshte:i. Instrumente te tregut te parase (çeqe, deftesa, çertifikata te depozitave etj.)

ii. Kembim valutoriii. Instrumente te kembimeve valutore dhe instrumente per vleresimin e normes

se interesit ;f) Sherbimet keshilluese, ndermjetese dhe sherbime te tjera ndihmese per te gjitha veprimtarite ne

pikat a deri e si me siper.g) Emetimin dhe administrimin e instrumenteve te pageses (te tillla si kartat e krediti dhe te debitit,

çeqet e udhetarit dhe çeqet bankare, kartat e pageses dhe pagesat me celular) etj, perfshireemetimin e parase elektronike.

h) Ofrimin e garancive dhe marrjen e angazhimeve;i) Tregtimin per llogari te saj, qofte dhe ne kembim valuator, ne nje treg te vetorganizuar (OTC)

ose ndryshe, te letrave me vlere te trasnferueshme.

Liste e veprimtarive qe Banka kryen aktualisht:

a) Te gjitha format e kredidhenies, duke perfshire edhe kredine konsumatore dhe kredinehipotekore;

b) Te gjitha sherbimet e pagesave dhe te transferimit te parave, duke perfshire kartat e debitit, çeqete udhetarit, çeqet bankare dhe kartat e pageses;

c) Ofrimin e garancive;

d) Tregtimin per llogari te saj ose te klienteve, qofte dhe ne nje kembim valutor, ne nje treg tevetorganizuar (OTC) ose ndryshe, si me poshte:

iv) kembim valutor;v) letrave me vlere te transferueshme;vi) instrumenteve te kembimeve valutore dhe instrumenteve te vleresimit te normes se

interesit;

e) Sherbimet keshilluese, ndermjetese dhe sherbimet e tjera ndihmese per te gjitha veprimtarite elistuara ne pikat b deri d si me siper.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

11

2. Bilanci kontabel, Pasqyra e te Ardhurave dhe Shpenzimeve, Tregues terentabilitetit

2.1 Analiza dhe komente permbledhese per ecurine e gjendjes financiare te Grupit

Bilanci i Aktiveve dhe Pasiveve te Grupit Bankar ne 31 mars 2019

Kete tremujor raportimi ne nivel Grupi Bankar perfshin ne konsolidim edhe Banken NderkombetareTregtare, duke qene se blerja e Bankes u miratua paraprakisht nga autoritetet rregullatore ne fund teMarsit 2019. Per rrjedhoje ne zerat e bilancit kemi varianca te konsiderueshme krahasuar me Dhjetor2018.

Aktivet Totale te Grupit ne fund te marsit 2019 jane perafersisht ne nivel 66.2 Miliarde Lek, rreth 10.4Miliarde Lek ose 18.6% me e larte se shuma ne fund te vitit 2018.

Aktivet: Ndryshimet e Aktiveve gjate periudhes jane karakterizuar nga nje rritje e dukshme e PortofolitHua ndaj Klienteve neto me mbi 5.5Miliarde Lek ose 25.8% si edhe te Portofolit te Letra me Vlere(perfshire Bono Thesari dhe ato te Qeverise Shqiptare) me ~2.7Miliarde Lek ose 15.2%.

Detyrimet: Ne total rritja eshte me 9.8Miliarde Lek ose 20.6% nga te cilat ~9.3 Miliarde Lek ngaVeprimet me Klientet. Peshen me te madhe nder to e zene depozitat me afat te klienteve me rreth7.1Miliarde Lek qe perben 77% te kesaj shtese.Detyrimet ndaj Bankave dhe Institucioneve Financiare u rriten me rreth 109Milione Lek.

Kapitali i Aksionereve tregoi per nje rritje vjetore prej 546 Milione Lek ose 6.8% influencuarpozitivisht nga fitimi i periudhes.Interesat e Pakices u rriten me 22.2%, me teper nga alokimi i fitimit te vitit te meparshem.

Te Ardhurat dhe Shpenzimet nga veprimtaria kryesore:

Fitimi Neto i periudhes eshte mbi 360 Milione Lek.

Te ardhurat neto nga interesi te periudhes jane rritur me 54 Milione Lek ose 11% krahasuar me te njejtenperiudhe te vitit te kaluar, kjo me shume si rezultat i portofolit te investimeve te Grupit Bankar (UnioniFinanciar Tirane kontribuesi kryesor ketu me ~47 Milione Lek te ardhura nga interesat pjesemarrese).

Te ardhurat neto nga komisionet jane rritur me rreth 36 Milione Lek ose 10%, si rrezultat i rritjes seaktiviteteve qe gjenerojne komisione ne banke, edhe nga veprimtaria e transfertave te kompanive te tjerate Grupit.

Totali i shpenzimeve operative ka pasur nje rritje prej ~15% krahasura me mars 2018, me teper si rezultati rritjes se shpenzimeve per fonde te tjera rezerve; ndersa zerat e tjere te shpenzimeve nuk kane pasurrritje domethenese. Shpenzimet per personelin shenuan nje rritje prej 4% ndersa shpenzimet epergjithshme te veprimtarise nje rritje prej ~1% krahasuar me te njejten periudhe te vitit 2018.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

12

2.2 Bilanci i Grupit Bankar

Ne mije Lek 31 mars 2019 31 dhjetor 2018 Ndryshimi ne %AktivetArka dhe Banka qendrore 6,050,455 5,497,518 552,937 10.1%Bono thesari 1,215,928 1,258,095 -42,167 -3.4%Hua dhe paradhenie neto per IF 6,815,217 5,729,380 1,085,837 19.0%

Llogari rrjedhese 5,008,593 3,790,925 1,217,668 32.1%Depozita 777,274 950,500 -173,226 -18.2%Hua 892,549 854,022 38,527 4.5%Llogari te tjera 138,258 135,379 2,879 2.1%minus fondet rezerve per huate (1,457) (1,446) (11) 0.8%

Hua dhe paradhenie per klientet, neto 26,913,316 21,396,470 5,516,846 25.8%Hua dhe paradhenie standarte 24,654,065 19,444,520 5,209,545 26.8%Hua dhe paradhenie ne ndjekje 1,647,144 1,418,409 228,735 16.1%Hua nenstandart 412,880 325,354 87,526 26.9%Hua te dyshimta 477,636 530,296 -52,660 -9.9%Hua te humbura 1,732,978 1,251,422 481,556 38.5%minus fondet rezerve per huate (2,011,387) (1,573,531) (437,856) 27.8%

Letra me vlere me te ardhura fikse 20,654,237 17,934,720 2,719,517 15.2%Filiale 1,884,792 1,856,564 28,228 1.5%Mjete te qendrueshme, neto 548,986 328,421 220,565 67.2%Mjete te tjera, neto 2,149,077 1,836,023 313,054 17.1%Totali i Aktiveve 66,232,008 55,837,191 10,394,817 18.6%

DetyrimetVeprimet me thesarin dhe transaksionetnderbankare 1,899,739 2,456,241 -556,502 -22.7%Detyrime ndaj bankave dhe IF 2,512,082 1,845,949 666,133 36.1%Veprime me klientet 50,606,340 41,319,428 9,286,912 22.5%

Qeveria shqiptare e admin publike 722,814 955,734 -232,920 -24.4%

Llogarite rrjedhese 9,646,339 8,113,486 1,532,853 18.9%Depozita pa afat 6,824,255 6,599,829 224,426 3.4%Depozita me afat 32,450,561 25,327,259 7,123,302 28.1%Llogari te tjera 962,371 323,120 639,251 197.8%

Fond rezerve statistikore per huate 368,428 299,553 68,875 23.0%Detyrime te tjera 2,290,318 1,907,172 383,146 20.1%Totali i Detyrimeve 57,676,907 47,828,343 9,848,564 20.6%

Totali i kapitalit aksionar 8,555,101 8,008,848 546,253 6.8%Nga te cilat Interesa të pakicës 840,518 687,744 152,774 22.2%

Totali i detyrimeve dhe kapitalit 66,232,008 55,837,191 10,394,817 18.6%

Zerat jashte bilancitAngazhime te dhena 1,505,308 1,277,217 228,091 17.9%Angazhime te marra 250,680 246,840 3,840 1.6%Garanci te dhena 242,966 247,636 (4,670) -1.9%Garanci te marra 74,511,745 59,835,071 14,676,674 24.5%

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

13

2.3 Pasqyra e Te Ardhurave dhe Shpenzimeve

Ne mije Lek 31 mars 2019 31 dhjetor 2018 Ndryshimi ne %

Te ardhura nga interesat 619,374 560,695 58,679 10.5%Per veprimet e thesarit 28,605 12,252 16,353 133.5%Nga veprimet me klientet 316,488 316,544 (56) 0.0%Nga veprimet me letrat me vlere dheveprimtarite e tjera financiare 251,809 209,367 42,442 20.3%Te tjera 22,472 22,532 (60) -0.3%

Shpenzime per interesa (92,825) (87,984) (4,841) 5.5%Per veprimet e thesarit (7,523) (2,937) (4,586) 156.1%Per veprimet me klientet (79,419) (76,713) (2,706) 3.5%Per letrat me vlere dhe veprimtarite etjera financiare (5,883) (8,334) 2,451 -29.4%Te tjera - - -

Te ardhurat nga interesat, neto 526,549 472,711 53,838 11.4%

Te ardhura nga komisione 415,394 411,043 4,351 1.1%Nga veprimet e thesarit 6 - 6Nga transaksionet me klientet 345,070 347,850 (2,780) -0.8%Komisione per sherbimet bankare 64,911 56,922 7,989 14.0%Komisione te tjera 5,407 6,271 (864) -13.8%

Shpenzime per komisione (28,711) (59,992) 31,281 -52.1%Per veprimet e thesarit (897) (1,579) 682 -43.2%Komisione per sherbime bankare (24,751) (54,481) 29,730 -54.6%Komisione te tjera (3,063) (3,932) 869 -22.1%

Te ardhura nga komisionet, neto 386,683 351,051 35,632 10.2%Fitim/Humbje nga veprimtarite e qirase, neto 741 3,196 (2,455) -76.8%Fitim/Humbje nga veprimtarite e tjerabankare, neto 552 2,827 (2,275) -80.5%Fitim/Humbje nga veprimet me valutat, neto 44,586 (23,647) 68,233 -288.5%Totali i te ardhurave operative 959,111 806,138 152,973 19.0%

Shpenzime per personelin (203,108) (194,888) (8,220) 4.2%Taksa te tjera perveç taksave mbi te ardhurat (3,134) (1,506) (1,628) 108.1%Shpenzime te pergjithshme te veprimtarise (243,728) (241,746) (1,982) 0.8%Amortizimi i mjeteve te qendrueshme (27,376) (26,487) (889) 3.4%Shpenzime per fonde rezerve per huate (62,452) (56,141) (6,311) 11.2%Shpenzime per fonde rezerve te tjera (29,235) 24,873 (54,108) -217.5%

Totali i shpenzimeve operative (569,033) (495,895) (73,138) 14.7%

Veprimtarite e jashtezakonshme 5,457 288 5,169Fitimi para tatimit 395,535 310,531 85,004 27.4%Tatimi mbi fitimin (34,960) (32,091) (2,869) 8.9%

Fitimi per periudhen 360,575 278,440 82,135 29.5%

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

14

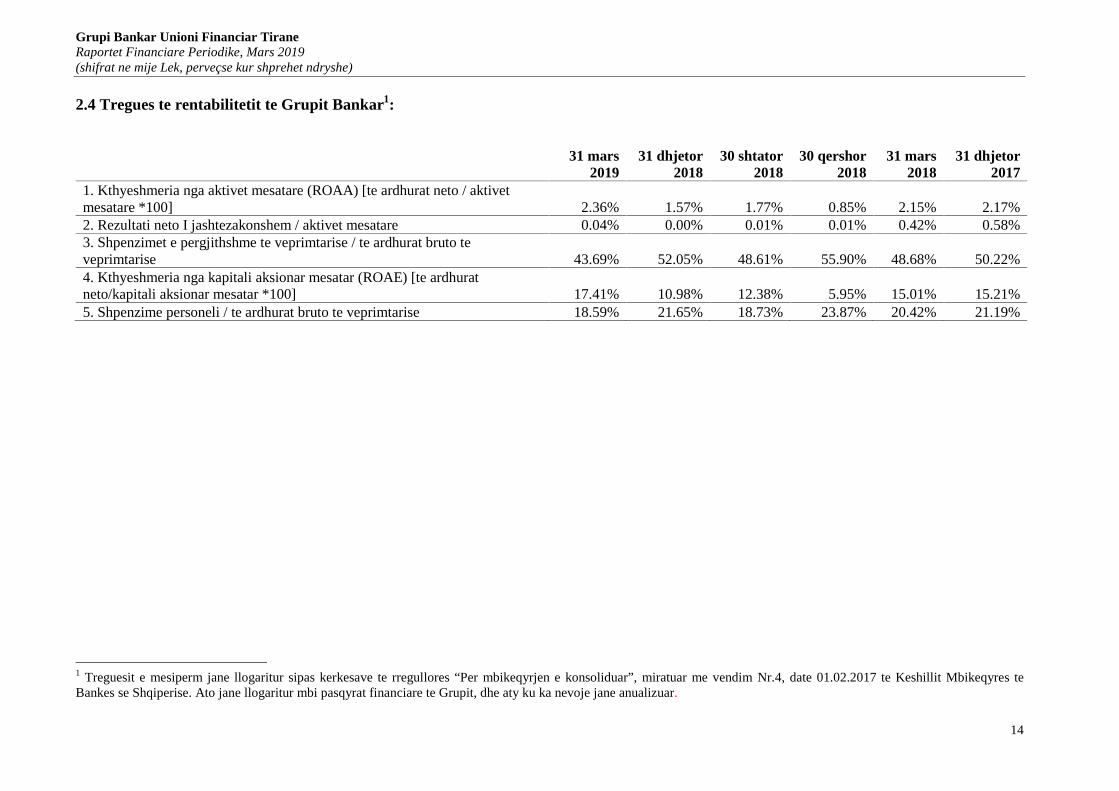

2.4 Tregues te rentabilitetit te Grupit Bankar1:

31 mars2019

31 dhjetor2018

30 shtator2018

30 qershor2018

31 mars2018

31 dhjetor2017

1. Kthyeshmeria nga aktivet mesatare (ROAA) [te ardhurat neto / aktivetmesatare *100] 2.36% 1.57% 1.77% 0.85% 2.15% 2.17%2. Rezultati neto I jashtezakonshem / aktivet mesatare 0.04% 0.00% 0.01% 0.01% 0.42% 0.58%3. Shpenzimet e pergjithshme te veprimtarise / te ardhurat bruto teveprimtarise 43.69% 52.05% 48.61% 55.90% 48.68% 50.22%4. Kthyeshmeria nga kapitali aksionar mesatar (ROAE) [te ardhuratneto/kapitali aksionar mesatar *100] 17.41% 10.98% 12.38% 5.95% 15.01% 15.21%5. Shpenzime personeli / te ardhurat bruto te veprimtarise 18.59% 21.65% 18.73% 23.87% 20.42% 21.19%

1 Treguesit e mesiperm jane llogaritur sipas kerkesave te rregullores “Per mbikeqyrjen e konsoliduar”, miratuar me vendim Nr.4, date 01.02.2017 te Keshillit Mbikeqyres teBankes se Shqiperise. Ato jane llogaritur mbi pasqyrat financiare te Grupit, dhe aty ku ka nevoje jane anualizuar.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

15

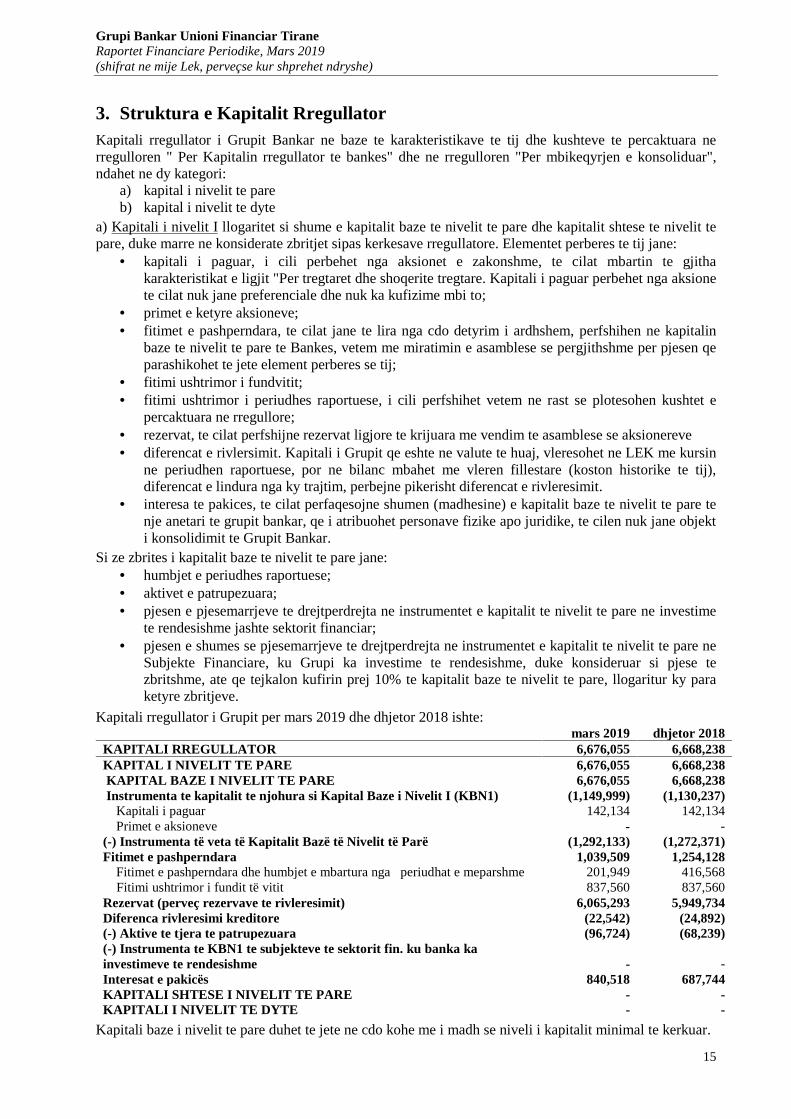

3. Struktura e Kapitalit RregullatorKapitali rregullator i Grupit Bankar ne baze te karakteristikave te tij dhe kushteve te percaktuara nerregulloren " Per Kapitalin rregullator te bankes" dhe ne rregulloren "Per mbikeqyrjen e konsoliduar",ndahet ne dy kategori:

a) kapital i nivelit te pareb) kapital i nivelit te dyte

a) Kapitali i nivelit I llogaritet si shume e kapitalit baze te nivelit te pare dhe kapitalit shtese te nivelit tepare, duke marre ne konsiderate zbritjet sipas kerkesave rregullatore. Elementet perberes te tij jane:

kapitali i paguar, i cili perbehet nga aksionet e zakonshme, te cilat mbartin te gjithakarakteristikat e ligjit "Per tregtaret dhe shoqerite tregtare. Kapitali i paguar perbehet nga aksionete cilat nuk jane preferenciale dhe nuk ka kufizime mbi to;

primet e ketyre aksioneve; fitimet e pashperndara, te cilat jane te lira nga cdo detyrim i ardhshem, perfshihen ne kapitalin

baze te nivelit te pare te Bankes, vetem me miratimin e asamblese se pergjithshme per pjesen qeparashikohet te jete element perberes se tij;

fitimi ushtrimor i fundvitit; fitimi ushtrimor i periudhes raportuese, i cili perfshihet vetem ne rast se plotesohen kushtet e

percaktuara ne rregullore; rezervat, te cilat perfshijne rezervat ligjore te krijuara me vendim te asamblese se aksionereve diferencat e rivlersimit. Kapitali i Grupit qe eshte ne valute te huaj, vleresohet ne LEK me kursin

ne periudhen raportuese, por ne bilanc mbahet me vleren fillestare (koston historike te tij),diferencat e lindura nga ky trajtim, perbejne pikerisht diferencat e rivleresimit.

interesa te pakices, te cilat perfaqesojne shumen (madhesine) e kapitalit baze te nivelit te pare tenje anetari te grupit bankar, qe i atribuohet personave fizike apo juridike, te cilen nuk jane objekti konsolidimit te Grupit Bankar.

Si ze zbrites i kapitalit baze te nivelit te pare jane: humbjet e periudhes raportuese; aktivet e patrupezuara; pjesen e pjesemarrjeve te drejtperdrejta ne instrumentet e kapitalit te nivelit te pare ne investime

te rendesishme jashte sektorit financiar; pjesen e shumes se pjesemarrjeve te drejtperdrejta ne instrumentet e kapitalit te nivelit te pare ne

Subjekte Financiare, ku Grupi ka investime te rendesishme, duke konsideruar si pjese tezbritshme, ate qe tejkalon kufirin prej 10% te kapitalit baze te nivelit te pare, llogaritur ky paraketyre zbritjeve.

Kapitali rregullator i Grupit per mars 2019 dhe dhjetor 2018 ishte:mars 2019 dhjetor 2018

KAPITALI RREGULLATOR 6,676,055 6,668,238KAPITAL I NIVELIT TE PARE 6,676,055 6,668,238KAPITAL BAZE I NIVELIT TE PARE 6,676,055 6,668,238Instrumenta te kapitalit te njohura si Kapital Baze i Nivelit I (KBN1) (1,149,999) (1,130,237)

Kapitali i paguar 142,134 142,134Primet e aksioneve - -

(-) Instrumenta të veta të Kapitalit Bazë të Nivelit të Parë (1,292,133) (1,272,371)Fitimet e pashperndara 1,039,509 1,254,128

Fitimet e pashperndara dhe humbjet e mbartura nga periudhat e meparshme 201,949 416,568Fitimi ushtrimor i fundit të vitit 837,560 837,560

Rezervat (perveç rezervave te rivleresimit) 6,065,293 5,949,734Diferenca rivleresimi kreditore (22,542) (24,892)(-) Aktive te tjera te patrupezuara (96,724) (68,239)(-) Instrumenta te KBN1 te subjekteve te sektorit fin. ku banka kainvestimeve te rendesishme - -Interesat e pakicës 840,518 687,744KAPITALI SHTESE I NIVELIT TE PARE - -KAPITALI I NIVELIT TE DYTE - -

Kapitali baze i nivelit te pare duhet te jete ne cdo kohe me i madh se niveli i kapitalit minimal te kerkuar.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

16

4. Mjaftueshmeria e Kapitalit4.1 Llogaritja e mjaftueshmerise se kapitalit

Kapitali rregullator duhet ne cdo kohe te mbuloje kerkesen per kapital te nevojshem per mbulimin errezikut te kredise, te mbulimit te rrezikut te tregut dhe te mbulimit te rrezikut operacional.

Mjaftueshmeria e kapitalit llogaritet si raport ndermjet shumes se kapitalit rregullator me shumen eekspozimeve te ponderuara me rrezikun, shprehur kjo ne perqindje, ne zbatim te plote te rregulloreve nefuqi.

Mbeshtetur ne rregulloren e Bankes se Shqiperise "Per Raportin e Mjaftueshmerise se Kapitalit", Nr. 48,date 31.07.2013 dhe ne rregulloren “Per Mbikeqyrjen e Konsoliduar”, Nr.4, date 01.02.2017, Grupiperllogarit raportin e mjaftueshmerise se kapitalit si:

Ne mije Lek31 mars

201931 dhjetor

2018

1. Kapitali rregullator 6,676,055 6,668,238

2. Totali i ekspozimeve te ponderuara me rrezik 37,977,512 32,500,998

3. Kapitali baze i nivelit te pare/ Ekspozimet e ponderuara ne rrezik >= 4.5% 17.58% 20.52%

4. Kapitali i nivelit te pare/ Ekspozimet e ponderuara ne rrezik >=6.0% 17.58% 20.52%

5. Raporti i mjaftueshmerise se kapitalit >=12% 17.58% 20.52%

Ekspozimet e ponderuara me rrezikun llogariten si shume e elementeve te meposhtem:

a) zerave te ekspozimeve dhe ekspozimeve te mundshme, te ponderuar me rrezikun e kredise dherrezikun e kunderpartise, te llogaritura sipas Metodes Standarte te rregullores se Mjaftueshmerisese Kapitalit.

b) kerkeses per kapital per rrezikun e tregut, te llogaritur sipas kerkesave te rregullores seMjaftueshmerise se Kapitalit, te shumezuara me 12.5;

c) kerkeses per kapital per rrezikun operacional, te llogaritur sipas Metodes se treguesit te thjeshte,te percaktuar ne rregulloren e Mjaftueshmerise se Kapitalit, te shumezuara me 12.5

Me poshte po japim kete perllogaritje:

31 mars2019

31 dhjetor2018

Shuma e ekspozimeve te ponderuara me rrezik per rrezikun e kredise 31,884,456 26,407,942

Shuma e ekspozimeve te ponderuara me rrezik per rreziqet e tregut 198,040 198,040

Shuma e ekspozimit te ponderuar me rrezik per rrezikun operacional 5,895,016 5,895,016

Totali i ekspozimeve te ponderuar me risk 37,977,512 32,500,998

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

17

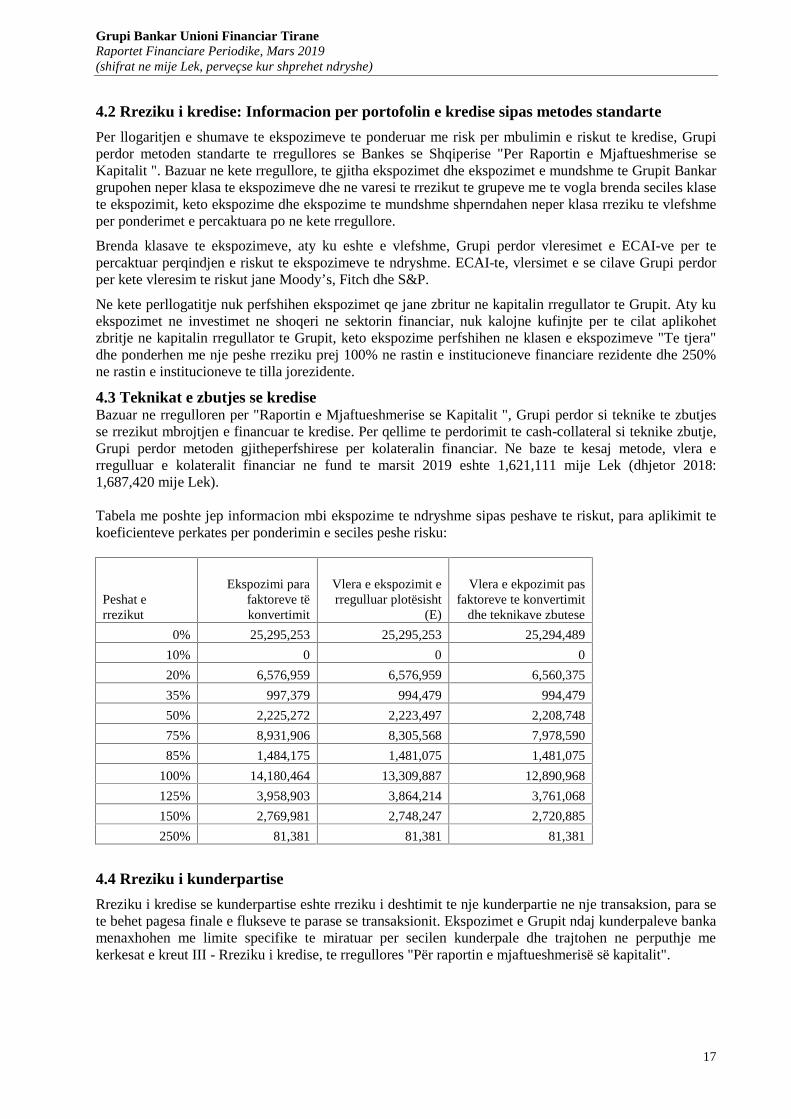

4.2 Rreziku i kredise: Informacion per portofolin e kredise sipas metodes standarte

Per llogaritjen e shumave te ekspozimeve te ponderuar me risk per mbulimin e riskut te kredise, Grupiperdor metoden standarte te rregullores se Bankes se Shqiperise "Per Raportin e Mjaftueshmerise seKapitalit ". Bazuar ne kete rregullore, te gjitha ekspozimet dhe ekspozimet e mundshme te Grupit Bankargrupohen neper klasa te ekspozimeve dhe ne varesi te rrezikut te grupeve me te vogla brenda seciles klasete ekspozimit, keto ekspozime dhe ekspozime te mundshme shperndahen neper klasa rreziku te vlefshmeper ponderimet e percaktuara po ne kete rregullore.

Brenda klasave te ekspozimeve, aty ku eshte e vlefshme, Grupi perdor vleresimet e ECAI-ve per tepercaktuar perqindjen e riskut te ekspozimeve te ndryshme. ECAI-te, vlersimet e se cilave Grupi perdorper kete vleresim te riskut jane Moody’s, Fitch dhe S&P.

Ne kete perllogatitje nuk perfshihen ekspozimet qe jane zbritur ne kapitalin rregullator te Grupit. Aty kuekspozimet ne investimet ne shoqeri ne sektorin financiar, nuk kalojne kufinjte per te cilat aplikohetzbritje ne kapitalin rregullator te Grupit, keto ekspozime perfshihen ne klasen e ekspozimeve "Te tjera"dhe ponderhen me nje peshe rreziku prej 100% ne rastin e institucioneve financiare rezidente dhe 250%ne rastin e institucioneve te tilla jorezidente.

4.3 Teknikat e zbutjes se krediseBazuar ne rregulloren per "Raportin e Mjaftueshmerise se Kapitalit ", Grupi perdor si teknike te zbutjesse rrezikut mbrojtjen e financuar te kredise. Per qellime te perdorimit te cash-collateral si teknike zbutje,Grupi perdor metoden gjitheperfshirese per kolateralin financiar. Ne baze te kesaj metode, vlera erregulluar e kolateralit financiar ne fund te marsit 2019 eshte 1,621,111 mije Lek (dhjetor 2018:1,687,420 mije Lek).

Tabela me poshte jep informacion mbi ekspozime te ndryshme sipas peshave te riskut, para aplikimit tekoeficienteve perkates per ponderimin e seciles peshe risku:

Peshat errezikut

Ekspozimi parafaktoreve tëkonvertimit

Vlera e ekspozimit erregulluar plotësisht

(E)

Vlera e ekpozimit pasfaktoreve te konvertimit

dhe teknikave zbutese

0% 25,295,253 25,295,253 25,294,489

10% 0 0 0

20% 6,576,959 6,576,959 6,560,375

35% 997,379 994,479 994,479

50% 2,225,272 2,223,497 2,208,748

75% 8,931,906 8,305,568 7,978,590

85% 1,484,175 1,481,075 1,481,075

100% 14,180,464 13,309,887 12,890,968

125% 3,958,903 3,864,214 3,761,068

150% 2,769,981 2,748,247 2,720,885

250% 81,381 81,381 81,381

4.4 Rreziku i kunderpartise

Rreziku i kredise se kunderpartise eshte rreziku i deshtimit te nje kunderpartie ne nje transaksion, para sete behet pagesa finale e flukseve te parase se transaksionit. Ekspozimet e Grupit ndaj kunderpaleve bankamenaxhohen me limite specifike te miratuar per secilen kunderpale dhe trajtohen ne perputhje mekerkesat e kreut III - Rreziku i kredise, te rregullores "Për raportin e mjaftueshmerisë së kapitalit".

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

18

Tabela me poshte jep shperndarjen e ekspozimeve dhe ekspozimeve te mundshme te Grupit sipas klasave te ekspozimeve dhe peshes se rrezikut, kjo e funditbazuar ne vleresimin e ECAI-ve apo plotesimit te kushteve rregullatore per secilen klase ekspozimi.

Peshat e rrezikut

Klasat e ekspozimeve Vleresimet nga: 0% 10% 20% 35% 50% 75% 85% 100% 125% 150% 250%

Ekspozime ose ekspozime tëmundshme ndaj qeveriveqendrore ose bankave qendrore

Nuk ka 23,147,001 - - - 1,558,164 - - - - - -

ECAI 115,343 - - - 79,072 - - 105,161 - - -Ekspozime ose ekspozime të

mundshme ndaj organeveadministrative dhendërmarrjeve jo tregtare (ojf)

Nuk ka - - - - - - - 1,436 - 3,699 -

ECAI - - - - - - - - - - -Ekspozime ose ekspozime tëmundshme ndaj bankaveshumëpalëshe të zhvillimit ECAI - - - - - - - - - - -

Ekspozime ose ekspozime tëmundshme ndaj institucionevetë mbikëqyrura

n/a (matfillestar nen 3muaj) - - 6,411,773 - - - - - - - -

Nuk ka - - - - - - - 1,223,687 - 73,195 81,381Ekspozime ose ekspozime të

mundshme ndaj shoqërivetregtare (korporatave)

Nuk ka - - - - - - - 7,654,934 - 1,344,963 -

ECAI - - 78,334 - 80,541 - - - - - -Ekspozime ose ekspozime të

mundshme ndaj portofoleve mepakicë (retail) Nuk ka 32,513 - 9,131 - - 7,941,862 - - 3,696,920 - -Ekspozime ose ekspozime të

mundshme të siguruara mekolateral pasuri të paluajtshme Nuk ka - - - 994,479 481,344 36,728 1,481,075 1,569,176 64,148 488,450 -

Ekspozime (kredi) meprobleme Nuk ka - - - - 9,627 - - 357,222 - 245,262 -

Ekspozime ndaj kategorive tëklasifikuara me rrezik të lartë Nuk ka - - - - - - - - - 565,316 -

Zëra të tjerë 1,999,632 - 61,137 - - - - 1,979,352 - - -

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

19

4.5 Titullzimi

Jo e aplikueshme (N/A)

4.6 Rreziku i Tregut

Grupi ekspozohet ndaj rreziqeve te tregut sa here qe vlera e tregut ose flukset e ardhme te parase te njeinstrumenti financiar luhatet si pasoje e ndryshimeve ne cmimet e tregut.Kerkesa per kapital per rrezikun e tregut llogaritet bazuar ne kerkesat e kreut VII-Rreziku i tregut, nerregulloren “Per raportin e mjaftueshmerise se kapitalit". Grupi llogarit kerkesen per kapital per rrezikune tregut si shume te komponenteve te meposhtem:a) Kerkesa per kapital per aktivitetin ne librin e tregtueshem (vetem nese plotesohen kriteret e

percaktuara ne rregullore), e cila perfshin:i. Kërkesën për kapital për rreziqet e pozicionit;ii. Kërkesën për kapital për rrezikun e përqendrimit.

b) Kerkesa per kapital rregullator per te gjitha pozicionet e bankes (pozicione ne librin etregtueshem dhe pozicione ne librat e bankes), e cila perfshin:i. Kerkesen per kapital per rrezikun e kursit te kembimit;ii. Kerkesen per kapital per rrezikun e pozicioneve ne mallra (commodities);iii. Kerkesen per kapital per rrezikun e shlyerjes.

Lidhur me piken a) me siper, Grupi nuk ploteson kushtet e percaktuara ne rregullore per madhesine elibrit te tregtueshem dhe si rrjedhim llogarit kerkesen per kapital per aktivitetin ne librin e tregtueshemsipas kerkesave te kreut 3-Rreziku i kredise. Lidhur me rrezikun e kursit te kembimit, Grupi cdogjashtemujor llogarit kerkesen per kapital nese pozicioni valutor neto (total) eshte me i larte se 2% ekapitalit te saj rregullator. Ne kete rast, bazuar ne percaktimet e nenit 173, kerkesa per kapital eshte sa 8%e madhesise se pozicionit.

Ne fund te dhjetorit 2018, pozicioni total neto i hapur valutor eshte mbi 2% te kapitalit rregullator, dheper rrjedhoje, shuma e llogaritur e kerkeses per kapital per mbulimin e ketij rreziku eshte 15,843 mije Lek

Nje tabele permbledhese e ekspozimit dhe kerkeses per kapital per rreziqet e tregut ne fund te dhjetorit2018, te vlefshme edhe per mars 2019 jepen me poshte:

Rreziqet e Tregut (000/leke) Kerkesa perkapital

Ekspozimi i ponderuar merrezik (kerkesa per

kapital*12.5)Rreziqet e pozicionit - -

Rreziku i perqendrimit - -

Rreziku i kursit te kembimit 15,843 198,040Rreziku i pozicioneve ne mallra - -

Rreziku i shlyerjes - -

Totali 15,843 198,040

4.7 Rreziku Operacional

Per matjen e kerkeses per kapital per mbulimin e rrezikut operacional, Grupi perdor metoden e treguestitte thjeshte. Sipas kesaj metode, kjo kerkese eshte 471,601 mije Lek (2017: 451,838 mije Lek). Kjoperllogaritje behet cdo vit.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

20

5. Informacion i Pergjithshem per Ekspozimin ndaj Rreziqeve dheAdministrimin e Tyre5.1. Rreziqet dhe kuadri i administrimit te rreziqeve ne Unionin Financiar dhe

institucionet e transferimit te parave pjese e Grupit Bankar ("Unioni Finaciar")

Veprimtarite e Unionit Financiar e ekspozojne ate ndaj nje sere rreziqesh financiare dhe keto veprimtariperfshijne analizen, vleresimin, pranimin dhe administrimin deri ne nje mase te caktuar, te rreziqeve osenje kombinimi te tyre. Marrja persiper e rrezikut eshte qendrore per biznesin financiar, nderkohe qerreziqet operacionale jane rrjedhoje e pashmangshme e te qenurit ne marredhenie biznesi. Rrjedhimisht,objektivi i Unionit Financiar eshte arritja e nje balance te pershtatshme ndermjet rrezikut dhe fitimit, sidhe minimizimi i efekteve te mundshme negative ne performancen e tij.

Unioni Financiar ka nivel pranimi dhe tolerance te ulet per rrezikun ndaj te cilit eshte e ekspozuar. Sirezultat, ndermerren te gjitha masat e nevojshme per te arritur vetedijen maksimale ndaj rrezikut, si dheeshte vendosur nje sistem rigoroz i administrimit te rrezikut duke krijuar nje kuader gjitheperfshires peradministrimin e rrezikut me efikasitet, nepermjet identifikimit, matjes, kontrollit, monitorimit dheparandalimit te ngjarjeve potenciale qe mund te rezultojne ne humbje apo zvogelim te potencialit teUnionit Financiar per te gjeneruar rezultate te qendrueshme.

Unioni Financiar ka ndertuar politika dhe procedura te nevojshme per administrimin e te gjithe rreziqeveme te cilet ballafaqohet duke perfshire perkufizime te qarta per rreziqet, strukturen perkatese,instrumentat e perdorur si dhe per filozofine e vete-vleresimit te proceseve nga ana e njesive te UnionitFinanciar. Per me teper, Unioni Financiar ka krijuar nje set treguesish kyc te rrezikut, duke monitoruar nemenyre aktive performancen e tyre.

Ne kete kontekst, te gjithe proceset e biznesit hartohen per reduktimin e impakteve te mundeshme ngarreziqet, duke balancuar kerkesen e perfitueshmerises e Unionit Financiar kundrejt rrezikut dhe nivelet epercaktuara te tolerances ndaj tij. Cdo punonjes dhe ne vecanti “pronaret” e proceseve mbajnepergjegjesi primare per administrimin e rreziqeve dhe per rrjedhoje mirembajtja e kontrolleve tenevojshme dhe e vigjilences ne nivelin e duhur perben pjese rutinore te punes se tyre.

5.2. Rreziqet dhe kuadri i administrimit te rreziqeve ne Banken Union dhe BankenNderkombetare Tregtare

Veprimtarite e Bankes ( ne vazhdim termi “Banke” i referohet edhe Bankes Union edhe BankesNderkombetare Tregtare) e ekspozojne ate ndaj nje sere rreziqesh financiare dhe keto veprimtariperfshijne analizen, vleresimin, pranimin dhe administrimin deri ne nje mase te rreziqeve ose kombinimitte tyre. Marrja përsipër e rrezikut eshte ne qender te biznesit financiar nderkohe qe rreziqet operacionalejane nje rrjedhoje e pashmangshme e te qenit ne biznes. Per pasoje, qellimi i Bankes eshte arritja e njebalance te pershtatshme ndermjet rrezikut dhe fitimit dhe minimizimi i efekteve te mundshme negative neperformancen e Bankes.

Per kete qellim Banka ka krijuar nje kuader gjitheperfshires ne menyre qe te administroje rrezikun nemenyre efektive nepermjet identifikimit, matjes, kontrollit, monitorimit dhe parandalimit te ngjarjevepotenciale qe mund te rezultojne ne humbje apo ne zvogelimin e potencialit te bankes per te gjeneruarrezultate te qendrueshme.

Mbrojtja e pare e Bankes kunder humbjeve eshte e reflektuar ne kontrollet dhe modelin e brendshemsipas te cilit Banka operon. Banka ka ndertuar politika dhe procedura te nevojshme per administrimin e tegjithe rreziqeve me te cilet ballafaqohet. Ne kete kontekst, te gjithe proceset e biznesit jane dizenjuar qete reduktojne impaktet e mundeshme nga rreziqet, duke respektuar “oreksin” e Bankes kundrejt rrezikutdhe nivelet e percaktuara te tolerances ndaj tij. Cdo punonjes dhe vecaterisht “pronaret” e proceseve,mbajne pergjegjesi primare per administrimin e rreziqeve dhe per rrjedhoje mirembajtja e kontrolleve tenevojshme dhe e vigjilences ne nivelin e duhur, eshte pjese rutinore e punes se tyre.

Pervec sa me siper, prej kohesh, Banka ka edhe nje Departament me vete per administrimin e rrezikut, icili sherben si nje burim paresor per promovimin e kultures se rrezikut pergjate te gjithe linjave te

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

21

biznesit te Bankes. Ky department paraqet raporte periodike te pavarura ne Keshillin Mbikqyres teBankes, paralelisht me ato te Menaxhimit. Raportet jane gjitheperfshirese dhe trajtojne dhe analizojne tegjithe risqet e identifikuara. Ky funksion perfaqesohet edhe ne komitete te ndryshme qe ka krijuar Bankate tilla si Komiteti i Menaxhimit te Aktiv-Pasivit, Komitetin e Rikut Operacional, etj, duke shprehuropinionet e pavarura ne fushat respektive. Ky department ka nje bashkepunim te shpeshte dhe te ngushteme te gjithe njesite e biznesit dhe nivelin Ekzekutiv dhe zhvillon procese dhe kontrolle efektive te matjesdhe administrimit te rreziqeve, shoqeruar me raportet perkatese.

Duke konsideruar profilin e rrezikut dhe karaktristikat e tij, rreziqet me te cilet perballet Banka jane:Rreziku i Kredise, Rreziku i Likuiditetit, Rreziku i Normave te Interesit, Rreziku i Kunderpartise,Rreziku i Kurseve te Kembimit dhe Rreziku Operacional. Politikat e Bankes lidhur me administrimin errezikut jane hartuar ne menyre qe te identifikojne dhe analizojne keto rreziqe, te vendosin kontrolle dhelimite te pershtatshme dhe kontrolle te rrezikut, si dhe te monitorojne rreziqet dhe perqasjen e tyre ndajlimiteve me ane te sistemeve te besueshme dhe te perditesuara te informacionit.

Politikat kryesore te administrimit te rreziqeve

Politika e Administrimit te Rezikut

Politika percakton rreziqet kryesore ndaj te cilave eshte e ekspozuar Banka, si dhe parimet kryesore dhekuadrin e pergjithshem te administrimit te rrezikut sipas kategorive te rreziqeve te indentifikuara dhe teaplikueshme per Banke.

Politika e Kredise

Politika e Kredise eshte dokumenti primar cili percakton parimet e administrimit te rrezikut te kredise.Rreziku i kredise mund te ulet ose paksohet me huadhenie te orientuar ndaj fluksit te parave, kolateral temjaftueshem si mbrojtje e nivelit te dyte, vendosje e pershtatshme e cmimeve bazuar ne rrezikunoptimal, strukturim efektiv dhe diversifikim te portofolit, kontrolle te nevojshme e gjitheperfshiresete Bankes, etj. Nje pjese shume e rendesishme e ketij procesi eshte edhe monitorimi i vazhdueshem e inevojshem i fondeve rezerve per mbulimin e rrezikut (provigjioneve).

Politika e Administrimit te Aktiveve dhe Pasiveve (AAP)

Politika e AAP eshte dokumenti kryesor qe drejton apo udheheq aktivitetin e Bankes ne lidhje meadministrimin e Aktiveve dhe Pasiveve, duke perfshire gjithe transaksionet me fondet, investimet eburimeve likuide dhe administrimin e rrezikut ne pasyren e bilancit. Paragrafet e meposhtempershkruajne shkurtimisht fushat kryesore te cilat adresojne Politiken e AAP:

Administrimi i Rrezikut te LikuiditetitBanka synon te mbaje nje baze depozituesish te mire-diversifikuar dhe te lejoje akses te pelqyeshem e meopsione te ndryshme per terheqjen e fondeve duke administruar perqendrimet e medha dhe disbalancatstrukturore. Perpos kesaj, Banka monitoron cdo faktor te brendshem apo te jashtem i cili mund te keteimpakt ne kapacitetin qe ka Banka per te qendruar likuide. Politika AAP e Bankes ka zhvilluar modelesasiore per reduktimin e parase te tepert dhe aseteve te tjera likuide te bankes, por ne te njejten koheduke respektuar edhe indikatoret e riskut te likuiditetit te percaktuar nga Rregullatoret si dhe nga KM.

Administrimi i Rrezikut te Normes se Interesit:Rreziku i normes se interesit perkufizohet si nivel i ndjeshmerise se fitimeve te Bankes dhe KapitalitAksioner ne varesi te luhatjeve te normave te interesit. Rreziku i normes se interesit vjen si rezultat imenyres dhe shkalles se ndryshme me te cilen luhatja e normes se interesit ndikon tek aktivet dhe pasivete Bankes si dhe elementet jashte bilancit. PAAP te Bankes ka ndertuar limite kontrolli te rrezikut, te cilatmonitorohen vazhdimisht. Administrimi i rrezikut te normes se interesit permbledh analiza «hendek» tendryshimeve te aktiveve dhe pasiveve ne lidhje me intervalet kohore te maturitetit, administrim teinteresit marxhinal, vendosje dinamike te cmimeve ne lidhje me ndjeshmerine e aktive/pasiveve ndajluhatjes se normes se interesit duke treguar kujdes ndaj pritshmerise se tregjeve dhe gjithmone dukembetur brenda limiteve te percaktuara

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

22

Administrimi i Rrezikut te Kursit te Kembimit. :Rreziku i kursit te kembimit vjen si rezultat i luhatjeve te kurseve te kembimit te monedhave te huaja teciat ndikojne ne ekspozimet ne aktivet, detyrimet te Bankes si dhe zerat jashte bilancit, te cilat janedenominuar ne monedha te ndryshme nga Lek. PAAP perfshin rregulla, procedura, instrumenta dhemekanizma kontrolli, te cilat kane per qellim mbulimin dhe mbrojtjen nga rreziku i rivleresimit temonedhes. Ky rrezik administrohet duke kontrolluar si kembimin valutor ashtu edhe limitet epozicioneve te hapura nje-ditore duke qendruar teresisht ne perputhje me percaktimet dhe perkufizimetrregullatore.

Politika e InvestimevePolitika e Investimve percakton bazat dhe kriteret primare per te administruar ne menyre te pergjegjshmeinvestimet financiare te Bankes, ne perputhje me strategjine e saj te biznesit. Kjo politike percakton listene investmeve te mundshme, limitet si dhe elementet e mbartur, te cilat konsiderohen si rreziqe potencialenga keto investime.

Politika e Rrezikut te KunderpartiveRreziku ndaj ekspozimit te kunderpartive trajtohet ne menyre shume te ngjashme si rreziku i kredise dhevleresohet ne menyre specifike ndaj bankave te tjera si dhe institucioneve financiare. Ne keto raste,kredibiliteti i kunderpartise dhe limitet perkatese vleresohen duke u bazuar ne kritere dhe metodologji teparapercaktuara

Politika e Rrezikut OperacionalRreziku Operacional (RO) ndodh gjate kryerjes dhe shperndarjes te te gjithe produkteve dhe sherbimevete Bankes e ne te njejten kohe per shkak te procesimit te te gjitha transaksioneve ditore. Mund te vijegjithashtu edhe si rezultat i pamjaftueshmerise apo te dhenave te gabuara nga sistemi i inforamcionit,deshtimit apo mosfunksionimit te teknologjise, thyerje apo prishje te procedurave te kontrollit, si dhemashtrimeve apo katastrofave te paparashikuara. Kuadri rregullativ i administrimit te RO te bankesperkufizon ne menyre shume te qarte RO per gjithe organizaten dhe nje filozofi te manaxhimit dhe proceste vete-vleresimit e raportimit. Po ashtu, ai perfshin raportim aktiv dhe monitorim ne performance teindikatoreve kyc te rrezikut, analiza te kujdesshme te shkaqeve te humbjeve te mundshme, reagimproaktiv ndaj incidenteve si dhe mirembajtje e perditesim te programeve te vazhdimesise se bisnesit.

Komitetet e administrimit te Rreziqeve

Komiteti i Administrimit te Aktiv-Pasivit (KAAP)

Ne kete komitet marrin pjese Drejtori i Pergjithshem, Drejtori i Divizionit te Operacioneve, Drejtori iDivizionit te Finances, Drejtori i Departamentit te Riskut dhe Drejtori i Departamenit te Thesarit, dhesipas rastit te ftuar nga departamente te tjere sipas temave te trajtuara. Organizimi dhe menyra efunksionimit te KAAP mbeshtetet ne rregulloren e brendshme te KAAP dhe ne Politiken AAP. Ceshtjetkryesore qe trajtohen nga ky komitet jane: rreziku i normes se interesit dhe ai i likuiditetit, analiza emarzheve, analiza e rezultateve financiare te Bankes, ecuria e depozitave dhe investimeve, analiza etregjeve dhe konkurrenteve, vleresimi i mundesive te reja biznesi, etj. Ne menyre me te detajuar ketojane trajtuar ne Politiken AAP te Bankes. Ky komitet si rregull mblidhet nje here ne muaj. Analiza erreziqeve behet mbi bazen e nje raportimi te detajuar mujor i cili permban sa me poshte: Ecurine e zerave te pasqyrave financiare krahasuar me buxhetin; Ecurine e normave te interesit te te aseteve dhe detyrimeve dhe te marzheve sipas monedhave;

keta tregues mujore dhe kumulative; Ecurine e treguesve te profitabilitetit, struktures se bilancit, kostove, operacionale, etj. Ecuria e fondeve (Llogari Rrjedhese, Kursimi dhe Depozitave me afat), sipas muajve/ valutave; Ecuria e portofolit te kredise; Raporte te detajuara te percaktuara nga politikat e aplikueshme (listuar me siper) si dhe ecurine e

limiteve te vendosura per: Rrezikun e Normave te Interesit, Rrezikun e Likuiditetit, Ekspozimetme Kunderpartite, Ecurine e limiteve te vendosura per pozicionin e hapur valuator, etj.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

23

Ky informacion mundeson nje monitorim te detajuar dhe te vazhdueshem te rreziqeve telartepermendura, qe eshte edhe baza per vendimmarrjen e KAAP.

Komiteti i Rrezikut Operacional

Ne kete komitet marrin pjese Drejtori i Divizionit te Operacioneve, Drejtori i Departamentit teMenaxhimit te Riskut, Drejtori i Departamenti IT dhe Drejtori i Departamentit te Operacioneve. Komitetii Rrezikut Operacional te Bankes (KRO) monitoron ne menyre periodike ndodhite e humbjeveoperacionale dhe ka caktuar pergjegjesite per pakesimin e humbjeve dhe paraqitjen e zgjidhjeve tepershtatshme per mbulimin e rrezikut per aktivitetet qe jane subject I rrezikut operacional. Ky komitetmblidhet sipas nevojave por, si rregull, jo me pak se nje here ne tre muaj duke vleresuar ecurine erreziqeve operacionale te identifikuar dhe analizen e treguesve krahasuar me limitet e vendosura ngapolitika perkatese.

Komiteti i Kredise

Ne kete komitet marrin pjese: Drejtori i Pergjithshem, Drejtori i Divizionit te Shitjeve, Drejtori iDepartamentit te Kredise dhe Drejtori i Divizionit te Kredise. Komiteti i kredise ka keto pergjegjsi:

Detajimin dhe implementimin e procedurave mbi baze te politikes se aprovuar nga KM, zbatimine ketyre procedurave dhe amendimin e tyre mbi baze te zhvillimeve eventuale;

Siguron qe procedurat/ praktikat e kreditimit te jene ne perputhje me kuadrin ligjor rregullativ; Krijon nje sistem eficent per matjen, monitorimin, kontrollin dhe raportimin e rrezikut te kredise; Krijon nje sistem te pershtatshem per raportimin te KM lidhur me aplikimin e politikave dhe

limiteve kreditore te vendosura; Rishikon propozimet e ardhura lidhur me produktet kreditore nga Divizioni i Biznesit; Mbi baze edhe te KAAP dhe informacionit te marre nga Divizioni i Finances, percaktom cmimin

e produkteve kreditore; Vendos mbi nivelin e delegimit te autoritetit te aprovimit te kredive dhe eshte vendimmarres ne

aprovimin e rasteve kreditore sipas procedurave/limiteve te aprovuara; Ndermerr analiza periodike lidhur me rrezikun e kredise apo ekspozimet e medha kreditore, etj.

Ky komitet mblidhet sipas nevojave por jo me pak se nje here ne muaj duke vleresuar, nder te tjera, edheecurine e rreziqeve kreditore te identifikuar, analizen e treguesve te performances se portofolit si dheaprovimet e rasteve kreditore.

5.3. Rreziqet dhe kuadri i administrimit te rreziqeve ne institucionin e QiraseFinanciare (Landeslease)

Veprimtarite e Landeslease e ekspozojne ate ndaj nje sere rreziqesh financiare. Per menaxhimin e tyreLandeslease, edhe pse jo ne nivelin e Bankes Union, duke qene se jo te gjithe risqet jane prezent ne tenjejten mase, nisur nga limitimi i akitvitetit vetem me leasing, ka krijuar nje kuader gjitheperfshires nemenyre qe te administroje rrezikun ne menyre efektive nepermjet identifikimit, matjes, kontrollit,monitorimit dhe parandalimit te ngjarjeve potenciale qe mund te rezultojne ne humbje apo ne zvogelimine potencialit te Landeslease per te gjeneruar rezultate te qendrueshme.

Mbrojtja e pare e Landeslease, kunder humbjeve eshte e reflektuar ne kontrollet dhe modelin ebrendshem sipas te cilit kompania operon operon, duke ndertuar politika dhe procedura te nevojshme peradministrimin e te gjithe rreziqeve me te cilet ballafaqohet.

Pervec sa me siper, Landeslease ka edhe nje Departament me vete per administrimin e rrezikut, i cilisherben si nje burim paresor per promovimin e kultures se rrezikut pergjate te gjithe linjave te biznesit,dhe jo vetem ate te rrezikut te kredise. Departament i cili duhet te ndjeke dhe monitoroje risqet me te ciletballafaqohet institucioni. Ky department ka nje bashkepunim te shpeshte dhe te ngushte me te gjithenjesite e biznesit dhe nivelin Ekzekutiv dhe zhvillon procese dhe kontrolle efektive te matjes dheadministrimit te rreziqeve, shoqeruar me raportet perkatese.

Duke konsideruar profilin e rrezikut dhe karaktristikat e tij, rreziqet me te cilet perballet Landesleasejane: Rreziku i Kredise, Rreziku i Likuiditetit, Rreziku i Normave te Interesit, Rreziku i Kunderpartise,Rreziku i Kurseve te Kembimit dhe Rreziku Operacional. Politikat e Landeslease lidhur meadministrimin e rrezikut jane hartuar ne menyre qe te identifikojne dhe analizojne keto rreziqe, te

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

24

vendosin kontrolle dhe limite te pershtatshme dhe kontrolle te rrezikut, si dhe te monitorojne rreziqet dheperqasjen e tyre ndaj limiteve me ane te sistemeve te besueshme dhe te perditesuara te informacionit.

Politikat kryesore te administrimit te rreziqeve

Politika e Kredise

Politika e Kredise, si pjese e manualit te kredise, eshte dokumenti primar cili percakton parimet eadministrimit te rrezikut te kredise. Rreziku i kredise mund te ulet ose paksohet me huadhenie teorientuar ndaj fluksit te parave, kolateral te mjaftueshem si mbrojtje e nivelit te dyte, vendosje epershtatshme e cmimeve bazuar ne rrezikun optimal, etj. Ketu perfshihen dhe limitet maksimalekreditore te lejuara.

Politika e Administrimit te Aktiveve dhe Pasiveve (AAP)

Politika e AAP eshte dokumenti kryesor qe drejton apo udheheq aktivitetin e Lasing ne lidhje meadministrimin e Aktiveve dhe Pasiveve, duke perfshire gjithe transaksionet me fondet, investimet eburimeve likuide dhe administrimin e rrezikut ne pasyren e bilancit.

Politika e Rrezikut OperacionalOperacional (RO) ndodh gjate kryerjes dhe shperndarjes se gjithe produkteve e ne te njejten kohe pershkak te procesimit te te gjitha transaksioneve ditore. Mund te vije gjithashtu edhe si rezultat ipamjaftueshmerise apo te dhenave te gabuara nga sistemi i inforamcionit, deshtimit apo mosfunksionimitte teknologjise, thyerje apo prishje te procedurave te kontrollit, si dhe mashtrimeve apo katastrofave tepaparashikuara.Landeslease ka filluar se fundmi edhe aplikim te kuadrit te menaxhimt te RO si edhe ne Banke. Kuadriperfshin manaxhimin dhe procesin e vete-vleresimit e raportimit. Po ashtu, ai perfshin raportim aktiv dhemonitorim ne performance te indikatoreve kyc te rrezikut, analiza te kujdesshme te shkaqeve te humbjevete mundshme, reagim proaktiv ndaj incidenteve si dhe mirembajtje e perditesim te programeve tevazhdimesise se bisnesit.

Komitetet e administrimit te Rreziqeve

Risqet lidhur me Administrimit te Aktiv-Pasivit (AAP)

Risqet e menaxhimit te aktiv-pasivit, ne varesi te fushes trajtohen prej Departamentit te Finances, apoDepartamentit te Riskut, kjo duke qene se nje Komiteti i Administrimit te Aktiv-Pasivit (KAAP) do te ishtei tepert per aktivitetin e kufizuar te leasing (me nje portofol prej rreth10 Mil Euro me numer stafi 8-10persona).

Eshte per t'u permendur se edhe Keshilli Mbikeqyres ka nje rol te forte monitorues te rreziqeve relevante.

Analiza e rreziqeve behet mbi bazen e nje raportimi te detajuar mujor i cili permban sa me poshte: Ecurine e zerave te pasqyrave financiare krahasuar me buxhetin; Ecurine e normave te interesit te te aseteve dhe detyrimeve dhe te marzheve; Ecurine e treguesve te profitabilitetit, struktures se bilancit, kostove, operacionale, etj. Gjendje e likuiditeteve; Ecuria e portofolit te kredise; Raporte te detajuara te percaktuara nga politikat e aplikueshme (listuar me siper) si dhe ecurine e

limiteve te vendosura per: Rrezikun e Normave te Interesit, Rrezikun e Likuiditetit, Ecurine elimiteve te vendosura per pozicionin e hapur valuator, etj.

Ky informacion mundeson nje monitorim te detajuar dhe te vazhdueshem te rreziqeve telartepermendura, qe eshte edhe baza per vendimmarrjen.

Komiteti i Rrezikut Operacional

Ne kete komitet marrin pjese Drejtori i departamentit te Finances, Drejtori i Departamentit te Riskut, dheDrejtori i Departamenti te riskut te Bankes Union. Komiteti i Rrezikut Operacional (KRO) monitoron ne

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

25

menyre periodike ndodhite e humbjeve operacionale dhe ka caktuar pergjegjesite per pakesimin ehumbjeve dhe paraqitjen e zgjidhjeve te pershtatshme per mbulimin e rrezikut per aktivitetet qe janesubject i rrezikut operacional.

Komiteti i Kredise

Ne kete komitet marrin pjese: Drejtori i Pergjithshem, Drejtori i Departamentit te Kredise dhe Drejtori iDepartamentit te Finances. Komiteti i kredise ka nder te tjera keto pergjegjsi:

Detajimin dhe implementimin e procedurave mbi baze te rregulloreve/procedurave se aprovuarnga Keshilli Mbikeqyres, zbatimin e ketyre procedurave dhe amendimin e tyre mbi baze tezhvillimeve eventuale;

Siguron qe procedurat/ praktikat e kreditimit te jene ne perputhje me kuadrin ligjor rregullativ; Krijon nje sistem eficent per matjen, monitorimin, kontrollin dhe raportimin e rrezikut te kredise; Krijon nje sistem te pershtatshem per raportimin te Keshilli Mbikeqyres lidhur me aplikimin e

politikave dhe limiteve kreditore te vendosura; Ndermerr analiza periodike lidhur me rrezikun e kredise apo ekspozimet e medha kreditore, etj.

Ky komitet mblidhet sipas nevojave por jo me pak se nje here ne muaj duke vleresuar, nder te tjera, edheecurine e rreziqeve kreditore te identifikuar, analizen e treguesve te performances se portofolit si dheaprovimet e rasteve kreditore.

6. Rreziku i kredise6.1 Struktura e administrimit te rrezikut te kredise

Aktiviteti kredidhenes ne institucionet e Grupit permbushet nga Union Bank, Banka NderkombetareTregtare dhe Landeslease sha.

Rreziku i kredise eshte rreziku qe pala tjeter e nje instrumenti financiar te deshtoje ne ripagimin edetyrimit dhe t’i shkaktoje Grupit humbje. Grupi eshte subjekt i rrezikut te kredise nepermjetveprimtarise se saj kredituese, dhe ne rastet kur ajo vepron si ndermjetese ne emer te klienteve ose palevete treta kur leshon garanci, ne kete rast, rreziku i kredise buron nga mundesia qe pale te ndryshme temund te deshtojne ne permbushjen e detyrimeve kontraktuale. Grupi menaxhon dhe kontrollon riskun ekredise duke vendosur kufizime mbi madhesine e riskut qe ajo eshte e gatshme te pranoje per kunderpartiindividuale dhe per perqendrime sipas vendndodhjes gjeografike apo llojit te industrise, dhe dukemonitoruar ekspozimet ne lidhje me keto kufizime.

Cdonjera nga entitetet brenda Grupit menaxhon riskun e kredise bazuar ne politikat e aprovuara ngaBordi Drejtuese respektive. Komitetet e Kredive te Bankave dhe Komiteti i Lizingut per Filialin janepergjegjes per menaxhimin e rrezikut te kredise te ketyre entiteteve. Risku i kredise monitorohet ngadepartamenti i riskut te kredise te secilit entitet. Rishikimi dhe menaxhimi i riskut te kredise eshtepergjegjesi e tyre, duke perfshire riskun e ambjentit dhe shoqeror per te gjithe llojet e kunderpartive. Cdonjesie biznesi i kerkohet te zbatoje politikat dhe procedurat e kredise me autoritetin e aprovimit te kredisete deleguar nga Departamenti i Kredise dhe Komiteti i Kredise per Banken dhe Bordi Mbikqyres nebashkepunim me Komitetin e Lizingut per Filialin. Cdo njesi biznesi ka nje punonjes pergjegjes, i ciliraporton per te gjitha ceshtjet lidhur me kredine ndaj drejtuesve lokale dhe Komitetit te Kredise ne Bankeapo Komitetin e Lizingut per Filialin . Cdo njesi biznesi eshte pergjegjese per cilesine dhe performancene portofolit te saj te kredise dhe per monitorimin dhe kontrollin e risqeve te kredise ne portofolin e saj,perfshire dhe ato qe jane subjekt i aprovimit ne qender.

Entitetet brenda Grupit kane vendosur nje proces te rishikimit te cilesise se kredise ne menyre qe tesiguroje nje identifikim te hershem te ndryshimeve te mundshme ne vleresimin kreditor te kunderpartive,duke perfshire dhe rishikimin periodik te kolateraleve. Kufizimet ndaj kunderpartive jane vendosurnepermjet perdorimit te nje sistemi per klasifikimin e riskut, i cili i vendos cdo kunderpartie nje nivelrisku. Procesi i rishikimit te cilesise se kredise ka si qellim te mundesoje entitetet e Grupit te vleresojnehumbjen e mundshme si rezultat e riskut me te cilin eshte ekspozuar dhe te ndermarre veprimekorrigjuese.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

26

Bazuar ne politikat e aprovuara nga Bordi Drejtues, Komiteti i Menaxhimit te Aktiv Pasiveve te Bankeseshte pergjegjes per menaxhimin e rrezikut te kredise te lidhur me investimet. Pervec kesaj Departamentii Thesarit, qe raporton ne Drejtorin Financiar ne Banke dhe Departamenti i Riskut qe raporton neDrejtorin e Pergjithshem ne Banke, jane pergjegjes per monitorimin e riskut te kredise qe lidhet meinvestimet e Bankes.

Per me teper, kontrolle te rregullta te njesive te biznesit dhe proceseve te kredise ne Grup ndermerren ngaKontrolli i Brendshem.

6.2 Kategorizimi i kredive ne kuader te rrezikut te kredise

Grupi ka krijuar procedurat perkatese per administrimin e rrezikut te kredise, pershtatur kjo me vellimin,kompleksitetin e veprimtarise se tij, por gjithmone bazuar ne rregulloret e Bankes se Shqiperise “MbiAdministrimin e Rrezikut te Kredise” (Rregullorja e Kredise), miratuar me vendimin Nr. 62 me 14.09.2011, ndryshuar me vendimin nr.27, date 27.03.2013, ndryshuar me vendim nr. 22, date 27.02.2014,ndryshuar me vendim nr. 26, date 01.04.2015 dhe ndryshuar me vendim nr. 50, date 30.03.2016 tëKeshillit Mbikeqyres te Bankes se Shqiperise si dhe rregulloren "Per administrimin e rrezikut neveprimtarine e subjekteve financiare jobanka", miratuar me vendimin nr.2, date 17.01.2013, ndryshuarme vendimin nr.46 date 06.09.207 te Keshillit Mbikeqyres te Bankes se Shqiperise

Mbeshtetur ne keto rregullore, Grupi klasifikon kredite ne baze te ditevonesave ne shlyerjen e kredise dhegjendjes financiare te kredimarresit sipas kategorive te meposhtme:

a) standarte;b) ne ndjekje;c) nenstandarte;d) te dyshimta;e) te humbura

Grupi per persona apo grup personash te lidhur me njeri tjetrin, per te cilet eshte regjistruar me shume senje ekspozim, bejne klasifikimin e kredive ne nje kategori te vetme, duke u bazuar ne klasifikimin me teulet ndermjet klasifikimeve individuale.

6.3 Portofoli kreditor, kredite me probleme dhe krijimi i fondeve rezerve

Kredite konsiderohen me probleme kur jane te klasfikuara ne nje nga tre klasat e fundit te kategorive temesiperme.

Ne varesi te kategorive te mesiperme, Grupi Bankar krijon fonde rezerve per mbulimin e humbjeve temundshme nga kredite. Fondet krijohen ne perputhje me rregulloren per "Administrimin e rrezikut tekredise", duke aplikuar normat e provigjonimit te cdo kategorie ne te cilen kredia/klienti ben pjese, si mbiprincipalin e mbetur dhe mbi interesin e rrjedhur per keto kredi.

Ekspozimi ndaj rrezikut te kredise administrohet gjithashtu pjeserisht nga marrja e kolateraleve dhegarancive. Llojet kryesore te kolateraleve jane:

Prona hipotekore ose rezidenciale Pengje mbi aktivet dhe inventaret e bizneseve Depozita dhe llogari te vendosure ne banke (kolateral ne mjete monetare) Garante personale per kredine

Pervec kredive me afat dhe overdrafteve te biznesit qe jane siguruar nga llojet e mesiperme te kolateralit,Grupi jep gjithashtu overdrafte ne llogarite e pages. Nuk merren pengje per keto lloj paradheniesh per sakohe qe pagesat mujore te pagave kompensojne pjesen e perdorur te limitit te dhene. Garancite financiaredhe letrat ne pritje te kredise jane te kolateralizuara me mjete monetare.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

27

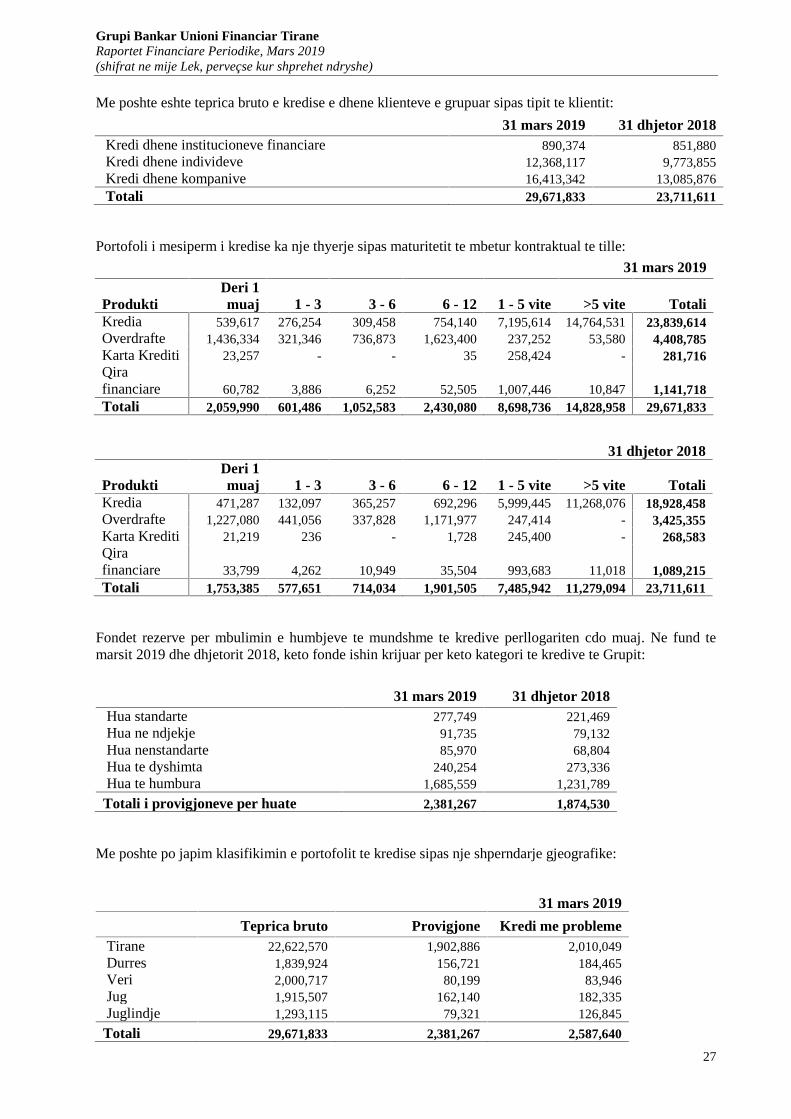

Me poshte eshte teprica bruto e kredise e dhene klienteve e grupuar sipas tipit te klientit:

31 mars 2019 31 dhjetor 2018Kredi dhene institucioneve financiare 890,374 851,880Kredi dhene individeve 12,368,117 9,773,855Kredi dhene kompanive 16,413,342 13,085,876Totali 29,671,833 23,711,611

Portofoli i mesiperm i kredise ka nje thyerje sipas maturitetit te mbetur kontraktual te tille:

31 mars 2019

ProduktiDeri 1muaj 1 - 3 3 - 6 6 - 12 1 - 5 vite >5 vite Totali

Kredia 539,617 276,254 309,458 754,140 7,195,614 14,764,531 23,839,614Overdrafte 1,436,334 321,346 736,873 1,623,400 237,252 53,580 4,408,785Karta Krediti 23,257 - - 35 258,424 - 281,716Qirafinanciare 60,782 3,886 6,252 52,505 1,007,446 10,847 1,141,718Totali 2,059,990 601,486 1,052,583 2,430,080 8,698,736 14,828,958 29,671,833

31 dhjetor 2018

ProduktiDeri 1muaj 1 - 3 3 - 6 6 - 12 1 - 5 vite >5 vite Totali

Kredia 471,287 132,097 365,257 692,296 5,999,445 11,268,076 18,928,458Overdrafte 1,227,080 441,056 337,828 1,171,977 247,414 - 3,425,355Karta Krediti 21,219 236 - 1,728 245,400 - 268,583Qirafinanciare 33,799 4,262 10,949 35,504 993,683 11,018 1,089,215Totali 1,753,385 577,651 714,034 1,901,505 7,485,942 11,279,094 23,711,611

Fondet rezerve per mbulimin e humbjeve te mundshme te kredive perllogariten cdo muaj. Ne fund temarsit 2019 dhe dhjetorit 2018, keto fonde ishin krijuar per keto kategori te kredive te Grupit:

31 mars 2019 31 dhjetor 2018Hua standarte 277,749 221,469Hua ne ndjekje 91,735 79,132Hua nenstandarte 85,970 68,804Hua te dyshimta 240,254 273,336Hua te humbura 1,685,559 1,231,789

Totali i provigjoneve per huate 2,381,267 1,874,530

Me poshte po japim klasifikimin e portofolit te kredise sipas nje shperndarje gjeografike:

31 mars 2019

Teprica bruto Provigjone Kredi me problemeTirane 22,622,570 1,902,886 2,010,049Durres 1,839,924 156,721 184,465Veri 2,000,717 80,199 83,946Jug 1,915,507 162,140 182,335Juglindje 1,293,115 79,321 126,845

Totali 29,671,833 2,381,267 2,587,640

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

28

31 dhjetor 2018

Teprica bruto Provigjone Kredi me problemeTirane 17,132,255 1,402,085 1,512,341Durres 1,671,372 157,007 188,200Veri 1,910,533 73,427 82,450Jug 1,688,388 159,647 169,350Juglindje 1,309,064 82,364 129,927

Totali 23,711,612 1,874,530 2,082,268

Me poshte po japim ndryshimet te fondet rezerve per humbjet nga kredite gjate periudhes:

Huate standarte dhe ne ndjekje31 mars 2019 31 dhjetor 2018

Gjendja ne fillim te vitit 300,601 276,987Provigjioni per vitin, neto 65,598 39,115Efekti i ndryshimit te kursit te kembimit 3,285 (15,501)

Gjendja ne fund te vitit/periudhes 369,484 300,601

Huate me probleme31 mars 2019 31 dhjetor 2018

Gjendja ne fillim te vitit 1,573,929 1,603,139Provigjioni specifik, neto per vitin 421,062 73,884Hua te fshira gjate vitit - (21,166)Efekti i ndryshimit te kursit te kembimit 16,792 (81,928)

Gjendja ne fund te vitit/periudhes 2,011,783 1,573,929

7. Rreziku operacionalRreziku Operacional eshte i pranishem pergjate levrimit te te gjitha produkteve dhe sherbimeve bankare efinanciare dhe mund te shfaqet ne transaksionet qe procesohen. Ai mund te ndodhe edhe si rezultat isistemeve te pamjaftueshme, te informacionit te papershtatshem, deshtimeve te teknologjise, demtimit tekontrolleve te brendshme, mashtrimeve apo katastrofave te paparashikueshme.

Ne menyre qe te mbrohet nga rreziku operacional secili institucion i Grupit ka hartuar nje kuader tebrendshem i cili perfshin perkufizime te qarta te rrezikut operacional, strukturen perkatese dheinstrumentat e perdorur per vleresimin dhe minimizimin e tij.

Grupi Bankar Unioni Financiar TiraneRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

29

8. Rreziku i likuiditetitRreziku i likuiditetit eshte rreziku qe institucionet e Grupit do te mund te ndeshen me veshtiresi per tesiguruar fonde dhe per te plotesuar detyrimet qe burojne nga instrumentat financiare, dhe ne pergjithesiper te ruajtur vazhdimesine e linjave thelbesore te biznesit.

Secili institucion i Grupit mban likuiditetin ne nje shume, strukture dhe raporte qe e lejojne ate tepermbushe detyrimet e tij dhe angazhimet e marra sipas afateve kohore, me nje kosto te arsyeshme dherrezik minimal.

Niveli i likuiditetit mbetet i mjaftusehem per shlyerjen e obligimeve kontraktuale dhe ushtrimin eaktivitetit te Grupit.

Aktualisht nuk ka ndonje marreveshje brenda grupit per mbeshtetje me likuiditet

9. Politikat kontabel te Grupit bankar2

a) Baza e pergatitjes

Pasqyrat financiare te konsoliduara jane paraqitur ne LEK, e cila eshte edhe monedha funksionale, terrumbullakosura ne mijeshen me te afert dhe jane pergatitur sipas parimit te kostos historike.

b) Baza e konsolidimit

Kombinimi i biznesit