GODIŠNJI IZVEŠTAJ ZA 2015.god. - Beogradska berza … uz finansijske izveštaje za 2015. godinu...

47

U skladu sa članom 50. i članom 51. Zakona o tržištu kapitala (Sl.Glasnik RS’’br.31/2011) i članom 3. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih I kvartalnih izveštaja javnih društva (Sl. Glasnik RS br. 14/2012) AUTOTEHNA AD TOPOLA Solunskih ratnika 11, Topola 34310 MB: 07123302 PIB: 101224414 Objavljuje GODIŠNJI IZVEŠTAJ ZA 2015.god. Topola, 27.04.2016.

Transcript of GODIŠNJI IZVEŠTAJ ZA 2015.god. - Beogradska berza … uz finansijske izveštaje za 2015. godinu...

U skladu sa članom 50. i članom 51. Zakona o tržištu kapitala (Sl.Glasnik RS’’br.31/2011) i članom 3.

Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih I kvartalnih izveštaja

javnih društva (Sl. Glasnik RS br. 14/2012)

AUTOTEHNA AD TOPOLA

Solunskih ratnika 11, Topola 34310

MB: 07123302 PIB: 101224414

Objavljuje

GODIŠNJI IZVEŠTAJ ZA 2015.god.

Topola, 27.04.2016.

Sadržaj:

I Godišnji finansijski izveštaj za 2015.god:

* Bilans stanja

* Bilans uspeha

* Statistički izveštaj

*Napomene uz finansijski izveštaj

II Izveštaj Revizora

III Godišnji izveštaj o poslovanju Društva

IV Izjava lica odgovornih za sastavljanje godišnjeg

izveštaja

OSNOVNI PODACI O DRUŠTVU

NAPOMENE UZ IZVEŠTAJ

OSNOVNI PODACI O DRUŠTVU

Ovde se obelodanjuje:

- ”AUTOTEHNA” AD Topola, Preduzeće za trgovinu na veliko i malo i usluge,

- 28.12.1989, - BD 19165/2005 - 07123302, - 101224414, - 50300, - usaglašenost sa Zakonom o privrednim društvima – 02.03.2007. BD

220656/2006 - 4

PRAVNI I DRUGI OSNOVI

PRAVNI OSNOV ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA

Računovodstvene politike baziraju se na sledećim računovodstvenim propisima:

- Zakon o računovodstvu i reviziji (»Službeni glasnik RS«, 46/06 i 111/09), - Međunarodni računovodstveni standardi (»Službeni glasnik RS«, 77/10), - Međunarodni standardi finansijskog izveštavanja (»Službeni glasnik RS«, 77/10), - Pravilnik o Kontnom okviru i sadržini računa u Kontnom okviru za privredna društva, - zadruge, druga pravna lica i preduzetnike (»Službeni glasnik RS«, 114/06, 119/08, 9/09, 4/10, 3/11

i 101/12), - Zakon o porezu na dobit pravnih lica (»Službeni glasnik RS«, 25/01, 80/02, 43/03, 84/04, 18/10,

101/11 i 119/12), - Zakon o porezu na dodatu vrednost (»Službeni glasnik RS«, 84/04), - Pravilnik o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, - druga pravna lica i preduzetnike (»Službeni glasnik RS«, 114/06, 119/08, 9/09, 4/10, 3/11 i

101/12). - Zakon o tržištu kapitala (»Službeni glasnik RS«, 31/11), - Zakon o privrednim društvima (»Službeni glasnik RS«, 36/11 i 99/11),

Po odredbama Zakona o računovodstvu i reviziji preduzeća i zadruge primenjuju Međunarodne računovodstvene standarde od 1. januara 2004. godine.

Računovodstvene politike su utvrđene Pravilnikom o računovodstvu i računovodstvenim politikama koji je donet 01.01.2012 godine od strane upravnog odbora i primenjuje se od 31.12.2012. godine.

RAČUNOVODSTVENA NAČELA

RAČUNOVODSTVENA NAČELA

Pri sačinjavanju finansijskih izveštaja Društvo se pridržavalo sledećih načela:

1. NAČELO STALNOSTI podrazumeva da društvo u doglednom periodu ne menja osnovnu delatnost

osim u slučaju značajnog gubitka tržišta ili bitnog smanjenja prirodnih resursa neophodnih za obavljanje

delatnosti. Zbog toga, finansijski izveštaji treba da pruže objektivnu osnovu za donošenje ispravnih

upravljačkih odluka i da spreče donošenje pogrešnih upravljačkih odluka, s ciljem opstanka društva u

neograničenom roku. Ispravne upravljačke odluke biće donete ako finansijski izveštaji objektivno iskazuju

prinosni, imovinski i finansijski položaj društva. Donošenje pogrešnih upravljačkih odluka biće sprečeno

ako se pri bilansiranju dosledno poštuje načelo opreznosti.

2. NAČELO REALIZACIJE podrazumeva da se u bilans uključuju poslovni događaji kad su nastali

(obračunati i fakturisani) a ne kada su naplaćeni odnosno plaćeni. U bilansu uspeha iskazuje se finansijski

rezultat koji je tržišno potvrđen.

3. NAČELO OPREZNOSTI kada data imovina ili obaveza ne mogu biti objektivno vrednovani, načelo

opreznosti zahteva da se imovina vrednuje po nižoj a obaveza po višoj vrednosti, što se ostvaruje

promenom načela impariteta. Načelo impariteta podrazumeva kod građevina, postrojenja, oprema i

nematerijalnih ulaganja procenu kraćeg korisnog veka ili primenu degresivne amortizacije kod postrojenja i

opreme, procenu zaliha učinaka po neto prodajnoj ceni kada je ona niža od cene koštanja, procena hartija

od vrednosti po nabavnoj ceni kada je ona niža od berzanske cene ili kada je berzanska cena nestabilna,

rezervisanje u visini najviših troškova koji se mogu očekivati i slično. Sva ova procenjivanja vrše se

nezavisno od njihovog uticaj na finansijski rezultat.

4. NAČELO UZROČNOSTI PRIHODA I RASHODA po kome se uzimaju u obzir svi prihodi i svi

rashodi datog obračunskog perioda bez obzira na momenat naplate prihoda (fakturisana realizacija) i

momenata plaćanja po osnovu rashoda.

5. NAČELO POJEDINAČNOG PROCENJIVANJA IMOVINE I OBAVEZA pri čemu

eventualna grupna procenjivanja nisu dozvoljena.

6. NAČELO IDENTITETA BILANSA po kome bilans otvaranja poslovnih knjiga za tekuću godinu

mora da bude identičan zaključnom bilansu za prethodnu godinu.

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

1

ZNAČAJNE RAČUNOVODSTVENE POLITIKE

PROCENJIVANJE IMOVINE

1. NEUPLAĆENI UPISANI KAPITAL procenjuje se u visini ugovorenog nenaplaćenog iznosa. Ako

je upisani kapital u stranoj valuti na dan bilansa vrednuje se po srednjem kursu.

2. NEMATERIJALNA ULAGANJA se priznaju samo kada je verovatno da će od tog ulaganja priticati

ekonomske koristi i kada je nabavna vrednost ulaganja pouzdano merljiva, a obuhvataju se: ulaganja u razvoj,

koncesije, patenti, licence, nematerijalni troškovi istraživanja i procenjivanja prirodnih resursa (MSFI 6 -

Istraživanje i procenjivanje prirodnih resursa), ulaganja u ostalu nematerijalnu imovinu (u okviru kojih su

troškovi zakupa, pravo korišćenja državnog zemljišta), kao i kupovinom stečeni goodwill.

Nematerijalna ulaganja, izuzimajući goodwill, vrednuju se u skladu sa MRS 38 – Nematerijalna ulaganja.

Početno priznavanje nematerijalnih ulaganja vrši se po nabavnoj vrednosti (paragraf 74 MRS 38Ukoliko za

dato nematerijalno ulaganje ne postoji aktivno tržište to ulaganje se vrednuje po nabavnoj vrednosti (paragraf

81 i 82, MRS 38).

Nabavna vrenost kupovinom stečenog goodwilla utvrđuje se uskladu sa paragrafom 51 MSFI 3 – Poslovne

kombinacije. Goodwill se ne amortizuje (paragraf 55 MSFI 3). Njegova vrednost se testira u skladu sa

paragrafom 88 MRS 36 i eventualno smanjenje vrednosti evidentira na teret rashoda po osnovu obezvređenja.

3. NEKRETNINE, POSTROJENJA I OPREMA

Ova imovina obuhvata zemljište, građevinske objekte, postrojenja i opremu, ostala sredstva (knjige u biblioteci,

dela likovnih umetnika, spomenike kulturne i istorijske) i nekretnine, postrojenja i oprema u pripremi, avanse

date za njihovu nabavku i ulaganje na tuđim nekretninama i postrojenjima. Početno priznavanje vrši se po

nabavnoj vrednosti.

Građevinski objekti, postrojenja i oprema amortizuju se u toku korisnog veka.

4. INVESTICIONE NEKRETNINE

Ova imovina obuhvata zemljište i građevinske objekte. Početno priznavanje se vrši po nabavnoj ceni. U toku

korisnog veka investicione nekretnine se procenjuju po Odluci Upravnog odbora, jednom u deset godina.

5. BIOLOŠKA SREDSTVA

Biološka sredstva obuhvataju: šume, višegodišnje zasade, osnovno stado i biološka sredstva u pripremi.

Višegodišnji zasadi obuhvataju: vinograde, voćnjake i hmeljnike.Šume se procenjuju po osnovu prirodnog

prirasta. Efekat procene šuma je prihod od usklađivanja vrednosti.

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

2

6. AMORTIZACIJA

Osnovica za obračun amortizacije je nabavna odnosno procenjena poštena vrednost. Metod obračuna je proporcionalan ili degresivni ili funkcionalni (paragraf 62 MRS - Nekretnine, postrojenja i oprema).

Društvo primenjuje sledeće metode i stope amortizacije: Amortizacija se ravnomerno obračunava na nabavnu vrednost nekretnina, postrojenja i opreme primenom sledećih godišnjih stopa, s ciljem da se sredstva u potpunosti otpišu u toku njihovog korisnog veka trajanja:

- građevinski objekti -hala 1%

- građevinski objekti magacini 1,3%

- građevinski objekti montažni 4%

- kompjuterska oprema 25%

- kancelarijska oprema 10%

- automobili 10%

- kamioni 10%

- ostala osnovna sredstva 10%

-alat i inventar 20%

7. DUGOROČNI FINANSIJSKI PLASMANI

7.1. Učešće u kapitalu

Učešće u kapitalu pravnih lica čiji se bilansi uključuju u konsolidovani bilans vrednuje se po knjigovodstvenoj

vrednosti (paragraf 2 MRS 39 – Finansijski instrumenti: odmeravanje i priznavanje). Međutim ako je zavisno

pravno lice sa sedištem u drugoj državi, bilans tog pravnog lica je u valuti te države. Za potrebe

konsolidovanja taj bilans biće preračunat u dinare i to: pozicije bilansa stanja po srednjem kursu na dan bilansa

a pozicije bilansa uspeha po srednjem kursu na sredini perioda koji obuhvata bilans uspeha. Dakle i udeo u

kapitalu matičnog preduzeća kod zavisnog preduzeća iz druge države biće iskazan po srednjem kursu na dan

bilansa. Da se kod konsolidovanog bilansa ne bi javila razlika između iznosa učešća u kapitalu i iznosa udela u

kapitalu, učešće u kapitalu zavisnog preduzeća u drugoj državi treba vrednovati po srednjem kursu valute te

države na dan bilansa.

Učešće u kapitalu pravnih lica čiji se bilansi ne uključuju u konsolidovani bilans vrednuju se ovako:

- ako su dati u dinarima po knjigovodstvenoj vrednosti,

- ako su izraženi u akcijama koje se kotiraju na berzi po berzanskoj ceni akcije na dan bilansa. Pozitivni

efekat se evidentira u korist revalorizacione rezerve a negativni na teret ranije ostvarene revalorizacione

rezerve a ako te rezerve nema na teret rashoda obezvređenja,

- ako su izraženi u stranoj valuti preračunavaju se na srednji kurs na dan bilansa. Pozitivne kursne razlike

se evidentiraju u korist finansijskih prihoda a negativne kursne razlike na teret finansijskih rashoda.

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

3

7.2. Dugoročne hartije od vrednosti koje se drže do dospeća vrednuju se ovako:

- ako su izražene u dinarima a nisu uključene u listu kotacije na berzi vrednuju se po knjigovodstvenoj

vrednosti,

- ako su uključene u listu kotacije na berzi vrednuju se po prodajnoj berzanskoj ceni na dan bilansa.

Pozitivni efekti evidentiraju se u korist revalorizacione rezerve a negativni na teret ranije ostvarene

revalorizacione rezerve a ako te rezerve nema na teret rashoda obezvređenja,

- ako su izražene u stranoj valuti a nisu uključene na listu kotacije berze, vrednuju se po srednjem kursu

na dan bilansa. Pozitivne kursne razlike evidentiraju se u okviru finansijskih prihoda a negativne na teret

finansijskih rashoda.

7.3. Dugoročni krediti i ostali dugoročni plasmani vrednuju se ovako:

- ako su dati u dinarima vrednuju se po knjigovodstvenoj vrednosti,

- ako su dati u stranoj valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne kursne razlike

evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. Ukoliko su dati

krediti sa valutnom klauzulom vrednuju se po kursu na dan bilansa valute utvrđene valutnom klauzulom.

Pozitivni efekti evidentiraju se u korist finansijskih prihoda a negativni na teret finansijskih rashoda.

8. ZALIHE

Zalihe materijala, rezervnih delova i inventara sa jednokratnim otpisom i robe procenjuju se po nabavnoj

vrednosti, koja obuhvata fakturnu vrednost dobavljača i zavisne troškove nabavke.

Obračun izlaza zaliha materijala i rezervnih delova, sitnog inventara i robe vrši se po prosečnoj nabavnoj ceni.

Ako je vladajuća nabavna cena zaliha materijala, rezervnih delova, sitnog inventara i robe niža od

knjigovodstvene nabavne cene, zalihe se vrednuju po poštenoj nabavnoj ceni a razlika se evidentira na teret

rashoda po osnovu obezvređenja.

Zalihe materijala, rezervnih delova, sitnog inventara i robe koje nemaju upotrebnu vrednost otpisuju se na teret

rashoda po osnovu obezvređenja u okviru finansijskog računovodstva. Zalihe učinaka koje nemaju upotrebnu

vrednost otpisuju se na teret računa 983 u okviru obračuna troškova i učinaka.

9. STALNA SREDSTVA NAMENJENA PRODAJI I SREDSTVA POSLOVANJA KOJE SE OBUSTAVLJA

Stalna sredstva namenjena prodaji su nabavljene nekretnine, postrojenja i oprema radi prodaje, a vrednuju se

po nabavnoj vrednosti.

Sredstva poslovanja koje se obustavlja su nematerijalna sredstva, nekretnine, postrojenja i oprema dela

preduzeća čije se poslovanje obustavlja. Ova sredstva se vrednuju po sadašnjoj (neotpisanoj) vrednosti.

Ako početna vrednost ovih sredstava ne odgovara tržišnoj ceni umanjenoj za troškove prodaje vrši se

procenjivanje po poštenoj vrednosti. Pozitivni efekti su prihodi od usklađivanja vrednosti a negativni efekti

procene su rashodi po osnovu obezvređenja. (paragraf 18,19 i 23 MSFI 5 - Stalna sredstva namenjena prodaji i

poslovanja koja prestaju)

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

4

10. POTRAŽIVANJA - obuhvataju potraživanja od prodaje (kupci matična i zavisna pravna lica, kupci

ostala povezana pravna lica, kupci u zemlji i kupci u inostranstvu), potraživanja iz specifičnih poslova i druga

potraživanja (potraživanja za kamatu i dividendu, potraživanja od zaposlenih, potraživanja od državnih organa

i organizacija, potraživanja po osnovu preplaćenih poreza i doprinosa izuzimajući porez na dobitak).

Potraživanja u stranoj valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne kursne razlike

evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. Definitivno nenaplativa

potraživanja direktno se otpisuju na teret ostalih rashoda. Potraživanja od dužnika u stečaju i potraživanja koja

nisu naplaćena za 365 dana od dana dospeća, indirektno se otpisuju na teret ostalih rashoda.

11. POTRAŽIVANJA ZA VIŠE PLA ĆEN POREZ NA DOBITAK obuhvataju preplaćeni porez

na dobitak.

12. KRATKOROČNI FINANSIJSKI PLASMANI obuhvataju kratkoročne kredite (kratkoročni

krediti matičnim i povezanim pravnim licima, kratkoročne kredite ostalim povezanim pravnim licima,

kratkoročne kredite u zemlji, kratkoročne kredite u inostranstvu i deo dugoročnih kredita koji dospeva za

naplatu naredne godine), hartije od vrednosti koje dospevaju za naplatu do godinu dana, hartije od vrednosti

kojima se trguje i ostale kratkoročne finansijske plasmane. Kratkoročni krediti i hartije od vrednosti u stranoj

valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne kursne razlike evidentiraju se u korist

finansijskih prihoda a negativne na teret finansijskih rashoda. Hartije od vrednosti uključene na listu kotacije

berze efekata vrednuju se po berzanskoj ceni na dan bilansa. Pozitivni efekti promene cene hartije od vrednosti

evidentiraju se u korist finansijskih prihoda a negativni na teret finansijskih rashoda.

Kratkoročni finansijski plasmani od dužnika u stečaju kao i plasmani koji nisu naplaćeni za 365 dana od dana

dospeća indirektno se otpisuju na teret ostalih rashoda.

13. GOTOVINSKI EKVIVALENTI I GOTOVINA obuhvata neposredno unovčive hartije od

vrednosti (ove hartije od vrednosti zamenjuju gotovinu u platnom prometu, čekovi, na primer), gotovinu na

poslovnom računu u domaćoj valuti, gotovinu na poslovnom računu u stranoj valuti, izdvojene depozite u

domaćoj ili stranoj valuti i gotovinu u blagajni u domaćoj ili stranoj valuti.

Ekvivalenti i gotovina u stranoj valuti vrednuje se po srednjem kursu na dan bilansa. Pozitivne kursne razlike

evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda.

14. POREZ NA DODATU VREDNOST I AKTIVNA VREMENSKA RAZGRA-NI ČENJA

obuhvata plaćeni porez na dodatnu vrednost koji nije konpenziran sa naplaćenim porezom na dodatu vrednost,

potraživanja za više plaćeni porez na dodatu vrednost, unapred obračunate troškove (troškovi koji se odnose na

budući obračunski period), potraživanja za nefakturisani prihod, razgraničene troškove po osnovu obaveza

(unapred obračunate kamate, na primer) i ostala aktivna vremenska razgraničenja.

15. ODLOŽENA PORESKA SREDSTVA kvantificiraju se u skladu sa Zakonom o porezu na dobitak

i MRS 12 – Porez ina dobitak a evidentiraju u korist odloženih poreskih rashoda.

16. GUBITAK IZNAD VREDNOSTI KAPITALA je razlika između ukupnog gubitka i kapitala.

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

5

17. KAPITAL OBUHVATA : osnovni kapital, ostali osnovni kapital, emisionu premiju, rezervni kapital

(zakonske i statutarne rezerve), revalorizacione rezerve, nerealizovane dobitke po osnovu hartija od vrednosti,

neraspoređeni neto dobitak ranijih ili tekuće godine i upisani neuplaćeni kapital.

Nerealizovani gubici po osnovu hartija od vrednosti i gubitak iz ranijih godina i tekuće godine do visine

kapitala su ispravka vrednosti kapitala.

18. DUGOROČNA REZERVISANJA predstavljaju obaveze za pokriće troškova i rizika proisteklih

iz prethodnog poslovanja koji će se pojaviti u narednim godinama a odnose se na:

- rezervisanja za naknade i druge beneficije zaposlenih Ova rezervisanja Društvo procenjuje na bazi stvarno

očekivanih troškova, a smanjuju se u momentu nastanka troškova za koje je izvršeno rezervisanje.

Neiskorištena dugoročna rezervisanja ukidaju se u korist ostalih prihoda.

19. DUGOROČNE OBAVEZE obuhvataju obaveze po dugoročnim kreditima i dugoročne obaveze po finansijskom lizingu. Dinarske dugoročne obaveze iskazuju se u nominalnoj neisplaćenoj vrednosti a u stranoj valuti iskazuju se po srednjem kursu strane valute na dan bilansa ili po kursu ugovorenom sa kreditorom. Dugoročne obaveze sa valutnom klauzulom vrednuje se takođe po srednjem kursu na dan bilansa valute utvrđene valutnom klauzulom. 20. KRATKOROČNE FINANSIJSKE OBAVEZE obuhvataju kratkoročne obaveze sa rokom

dospeća do godinu dana i deo dugoročnih obaveza koji dospeva za plaćanje u narednoj godini. Dinarske

kratkoročne finansijske obaveze iskazuju se u nominalno vrednosti a obaveze u stranoj valuti i sa valutnom

klauzulom iskazuju se po srednjem kursu strane valute na dan bilansa ili po ugovorenom kursu sa kreditorom.

21. OBAVEZE PO OSNOVU STALNIH SREDSTAVA NAMENJENIH PRODAJI I

SREDSTAVA POSLOVANJA KOJE SE OBUSTAVLJA obuhvataju se obaveze u skladu sa

MSFI 5 - Stalna sredstva namenjena prodaji i poslovanja koje prestaje.

22. OBAVEZE IZ POSLOVANJA obuhvataju primljene avanse, depozite i kaucije, dobavljače, izdate

menice i čekove poveriocima i obaveze iz specifičnih poslova. Dinarske obaveze iz poslovanja iskazuju se u

neplaćenom iznosu a u stranoj valuti iskazuju se po srednjem kursu na dan bilansa.

23. OSTALE KRATKORO ČNE OBAVEZE I PASIVNA VREMENSKA

RAZGRA-NI ČENJA obuhvataju obaveze po osnovu zarada i naknada zarada u bruto iznosu, obaveze po

osnovu kamata i troškova finansiranja, obaveze za dividendu, obaveze za naknade prema zaposlenima,

obaveze prema članovima upravnog i nadzornog odbora, obaveze prema fizičkim licima po ugovoru o delu,

obaveze za obustavljene neto zarade i ostale obaveze. Pasivna vremenska razgraničenja obuhvataju unapred

obračunate troškove, obračunate prihode budućeg perioda, obračunate zavisne troškove nabavke, odložene

prihode i primljene donacije.

24. OBAVEZE PO OSNOVU POREZA NA DODATU VREDNOST I OSTALIH JAVNIH PRIHODA obuhvataju obaveze po osnovu poreza na dodatu vrednost, obaveze za akcizu, obaveze za poreze,

carine i druge dažbine, obaveze za doprinose na teret troškova i ostale obaveze za poreze, doprinose i druge

dažbine.

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

6

25. OBAVEZE ZA POREZ NA DOBITAK obuhvataju neplaćeni porez na dobitak.

26. ODLOŽENE PORESKE OBAVEZE kvantificiraju se u skladu sa Zakonom o porezu na dobitak i

MRS 12 - Porez na dobitak, a evidentiraju se na teret poreskih rashoda perioda.

27. POSLOVNI PRIHODI I RASHODI

27.1. Poslovne prihode čine:

- prihodi od prodaje robe i učinaka umanjene za poreske dažbine i date popuste nezavisno od momenta

naplate,

- prihodi od aktiviranja i potrošnje učinaka priznaju se po ceni koštanja,

- prihodi od aktiviranja i potrošnje robe priznaju se po nabavnoj ceni, a prihodi od prirasta osnovnog

stada priznaju se po tržišnoj ceni,

- prihodi od dotacija, regresa, kompenzacija, povraćaja dažbina po osnovu prodate robe i učinaka,

- prihodi od donacija, zakupa, članarina i tantijema.

Poslovni prihodi koriguju se na više za povećanje vrednosti zaliha učinaka i na niže za smanjenje vrednosti

zaliha učinaka.

27.2. Poslovne rashode čine: nabavna vrednost prodate robe, troškovi materijala za izradu, troškovi

ostalog materijala, troškovi goriva i energije, troškovi bruto zarada i naknada zarada, ostali lični rashodi,

troškovi proizvodnih usluga, troškovi amortizacije i rezervisanja i nematerijalne troškove (porezi i doprinosi

nezavisni od rezultata). Svi rashodi se priznaju nezavisno od plaćanja.

28. FINANSIJSKI PRIHODI I RASHODI

28.1. Finansijske prihode čine finansijski prihodi od matičnih i zavisnih pravnih lica, prihodi od kamata,

od učešća u dobitku povezanih pravnih lica, od pozitivnih kursnih razlika, od pozitivnih efekata valutne

klauzule i ostali finansijskih prihodi.

28.2. Finansijske rashode čine finansijski rashodi iz odnosa matičnih i zavisnih pravnih lica, rashodi po

osnovu kamata, negativnih kursnih razlika, rashodi po osnovu efekata valutne klauzule i ostali finansijski

rashodi.

29. OSTALI PRIHODI I RASHODI

29.1. Ostale prihode čine dobici od prodaje nekretnina, postrojenja, opreme, investicionih nekretnina,

bioloških sredstava, učešća u kapitalu, dugoročnih hartija od vrednosti i materijala, viškovi osim viškova

zaliha učinaka, naplaćena otpisana potraživanja, prihodi po osnovu ugovorene zaštite od rizika, prihodi od

smanjenja obaveza i prihodi od ukidanja dugoročnih rezervisanja. Ostali prihodi obuhvataju i prihode od

usklađivanja vrednosti imovine koje čine: prihodi od usklađivanja vrednosti bioloških sredstava,

nematerijalnih ulaganja, nekretnina, postrojenja, opreme, dugoročnih finansijskih plasmana, hartija od

vrednosti, zaliha, osim zaliha učinaka, kratkoročnih potraživanja i kratkoročnih finansijskih plasmana i prihodi

od usklađivanja vrednosti ostale imovine.

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

7

29.2. Ostale rashode čine gubici po osnovu rashodovanja i prodaje nematerijalnih ulaganja, nekretnina, postrojenja, opreme, investicionih nekretnina, bioloških sredstava, gubici po osnovu prodaje učešća u kapitalu, hartija od vrednosti i materijala, manjkovi osim manjkova zaliha učinaka, rashodi po osnovu efekata ugovorene zaštite od rizika, rashodi po osnovu otpisa potraživanja. Ostali rashodi obuhvataju i rashode po osnovu obezvređenja imovine (obezvređenje bioloških sredstava, obezvređenje nematerijalnih ulaganja, obezvređenje nekretnina, postrojenja, opreme, obezvređenje dugoročnih plasmana i hartija od vrednosti, obezvređenje zaliha materijala i robe, obezvređenje potraživanja i kratkoročnih finansijskih plasmana).

30. DOBICI I GUBICI POSLOVANJA KOJE SE OBUSTAVLJA

30.1. Neto dobitak poslovanja koje se obustavlja je pozitivna razlika između prodajne vrednosti sredstava obustavljenog poslovanja i njihove knjigovodstvene vrednosti 30.2. Neto gubitak poslovanja koje se obustavlja je negativna razlika između prodajne vrednosti sredstava obustavljenog poslovanja i njihove knjigovodstvene vrednosti.

31. POREZ NA DOBITAK

Porez na dobitak obračunava se u skladu sa Zakonom o porezu na dobit Poreska osnovica utvrđuje se poreskim bilansom i poreskom prijavom a poreska stopa je 15%. SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE

Srednji kurs važnijih stranih valuta je:

2015 2014

1 EUR = 121.6261 dinara 120.9583 dinara

1 USD = 111.2468 dinara 99.4641 dinara

1 CHF = 112.5230 dinara 100.5472 dinara

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

8

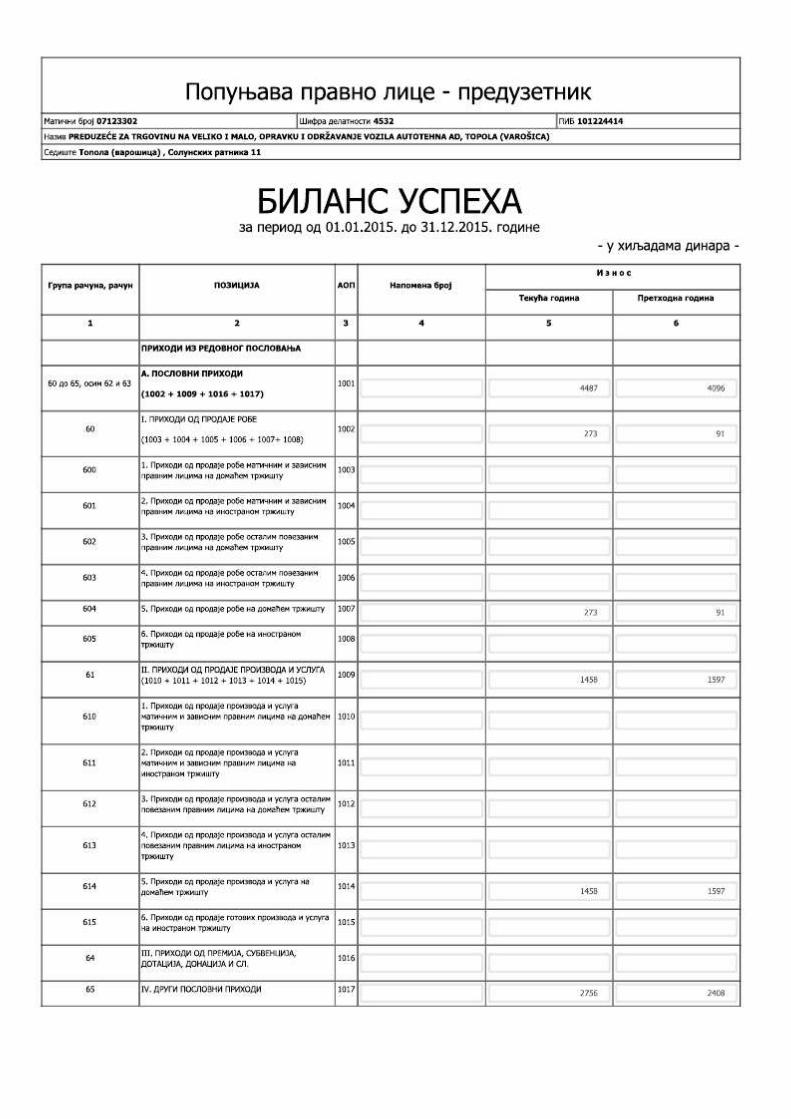

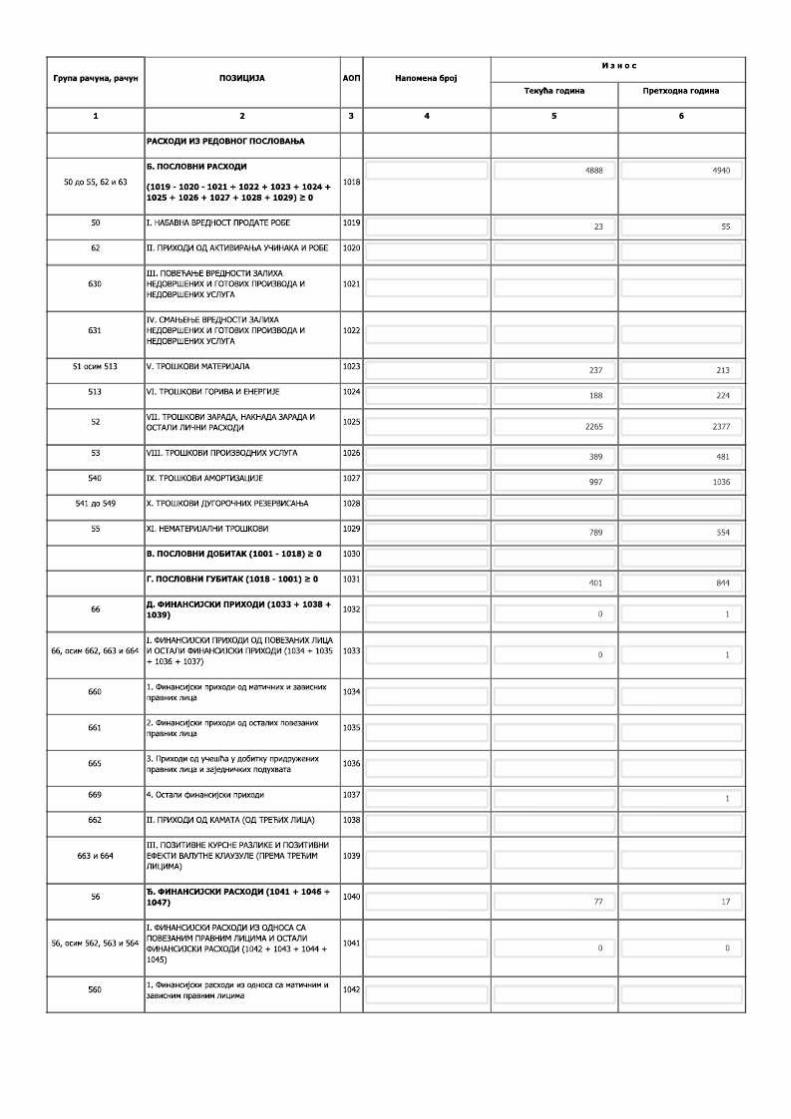

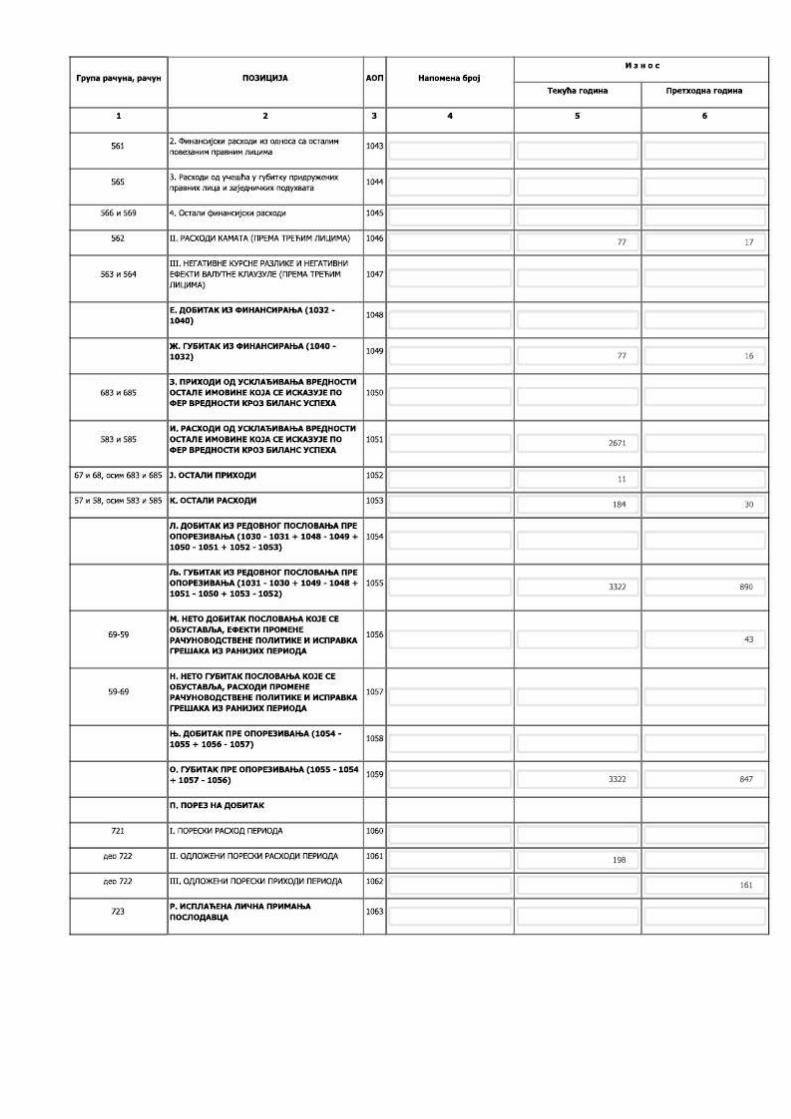

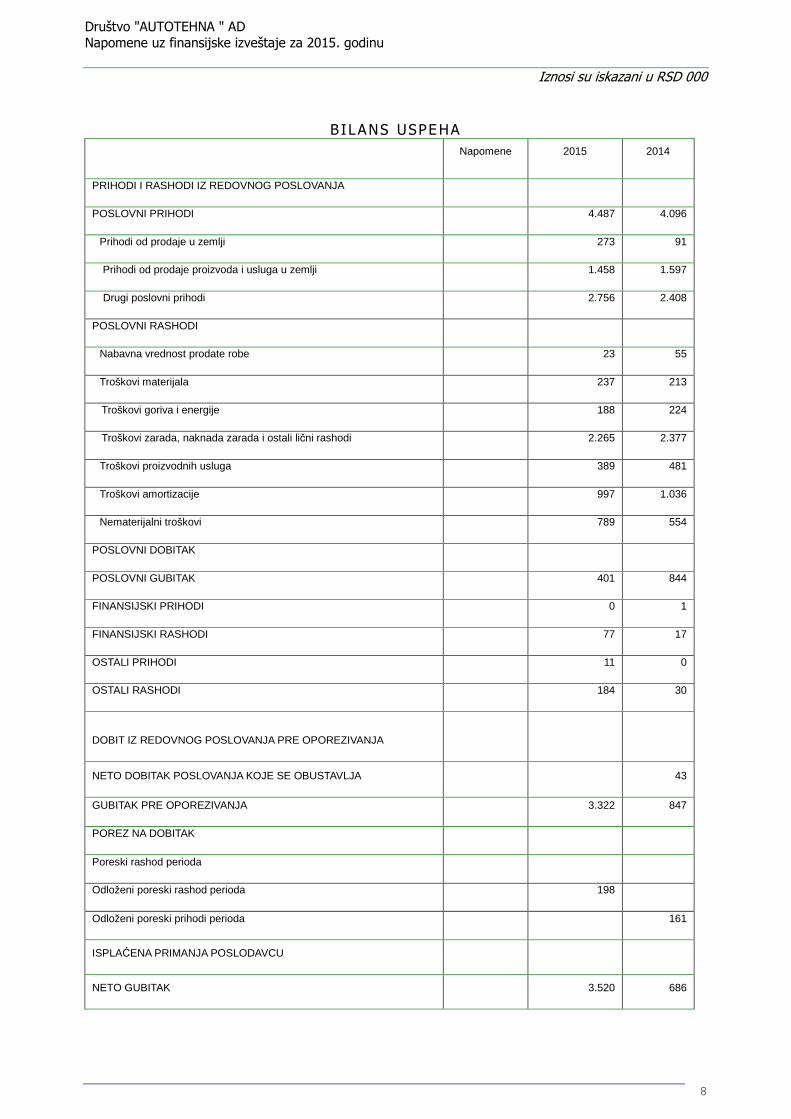

BILANS USPEHA Napomene 2015 2014

PRIHODI I RASHODI IZ REDOVNOG POSLOVANJA

POSLOVNI PRIHODI 4.487 4.096

Prihodi od prodaje u zemlji 273 91

Prihodi od prodaje proizvoda i usluga u zemlji 1.458 1.597

Drugi poslovni prihodi 2.756 2.408

POSLOVNI RASHODI

Nabavna vrednost prodate robe 23 55

Troškovi materijala 237 213

Troškovi goriva i energije 188 224

Troškovi zarada, naknada zarada i ostali lični rashodi 2.265 2.377

Troškovi proizvodnih usluga 389 481

Troškovi amortizacije 997 1.036

Nematerijalni troškovi 789 554

POSLOVNI DOBITAK

POSLOVNI GUBITAK 401 844

FINANSIJSKI PRIHODI 0 1

FINANSIJSKI RASHODI 77 17

OSTALI PRIHODI 11 0

OSTALI RASHODI 184 30

DOBIT IZ REDOVNOG POSLOVANJA PRE OPOREZIVANJA

NETO DOBITAK POSLOVANJA KOJE SE OBUSTAVLJA 43

GUBITAK PRE OPOREZIVANJA 3.322 847

POREZ NA DOBITAK

Poreski rashod perioda

Odloženi poreski rashod perioda 198

Odloženi poreski prihodi perioda 161

ISPLAĆENA PRIMANJA POSLODAVCU

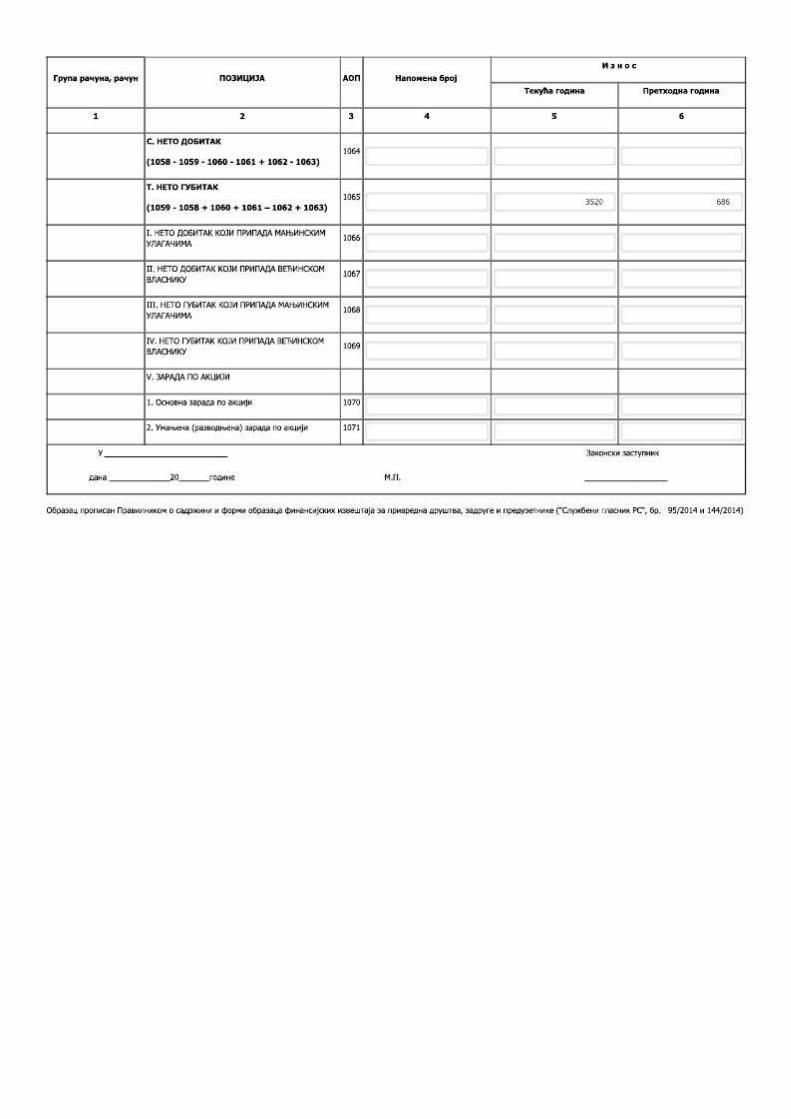

NETO GUBITAK 3.520 686

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

9

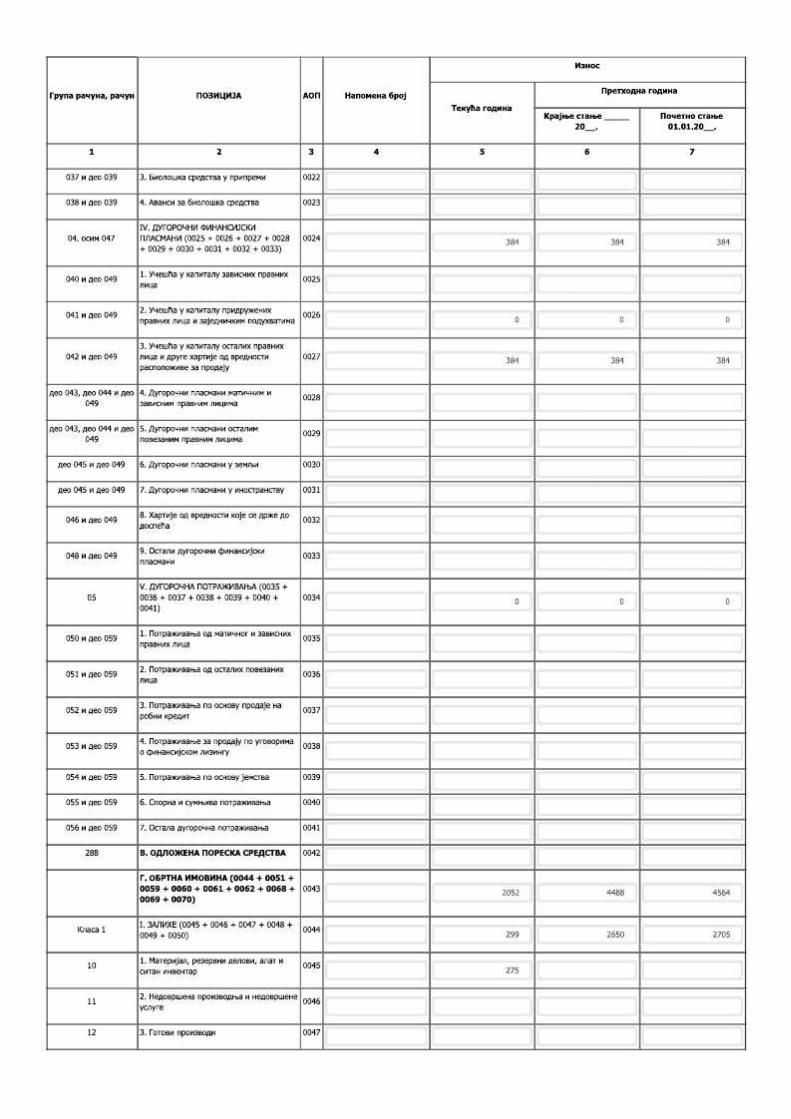

BILANS STANJA

A K T IVA : Napomene 2015 2014

STALNA IMOVINA 19.166 20.113

NEKRETNINE, POSTROJENJA, 0PREMA 18.732 19.729

Zemljište 1.078 1.078

Građevinski objekti 15.380 16.377

Investicione nekretnine 2.274 2.274

DUGOROČNI FINANSIJSKI PLASMANI 384 384

Učešća u kapitalu zavisnih pravnih lica

Ostali dugoročni finansijski plasmani 384 384

OBRTNA IMOVINA 2.052 4.488

ZALIHE I AVANSI 299 2.650

STALNA SREDSTVA NAMENJENA PRODAJI I SREDSTVA POSLOVANJA KOJE SE OBUSTAVLJA

KRATKOROČNA POTRAŽIVANJA, PLASMANI I GOTOVINA 1.748 1.833

Potraživanja u zemlji I inostranstvu 1.532 1.778

Potraživanja za više plaćen porez na dobitak 4 4

DRUGA POTRAŽIVANJA

KRATKOROČNI FINANSIJSKI PLASMANI

Gotovinski ekvivalenti i gotovina 212 51

Porez na dodatu vrednost i aktivna vremenska razgraničenja

AKTIVNA VREMENSKA RAZGRANIČENJA 5 5

UKUPNA AKTIVA 21.168 24.601

VANBILANSNA AKTIVA

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

1

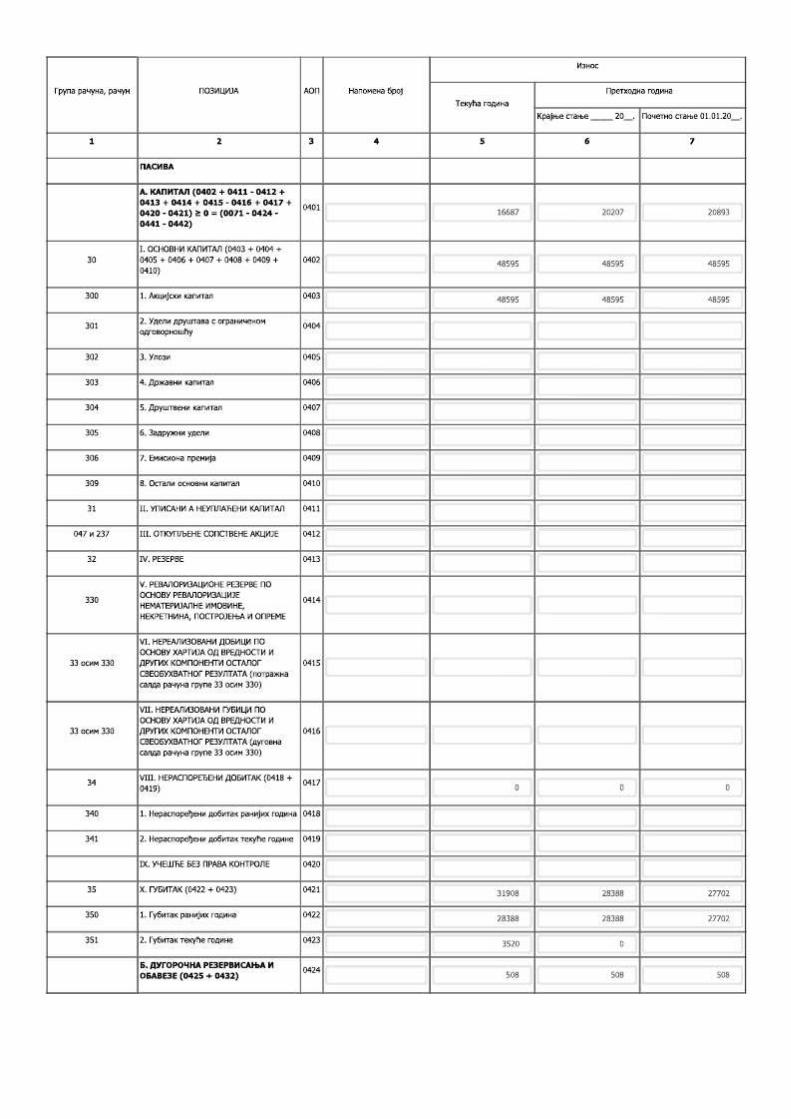

PA S IVA :

KAPITAL 16.687 20.207

OSNOVNI KAPITAL 48.595 48.595

NERASPOREĐENI DOBITAK

GUBITAK 31.908 28388

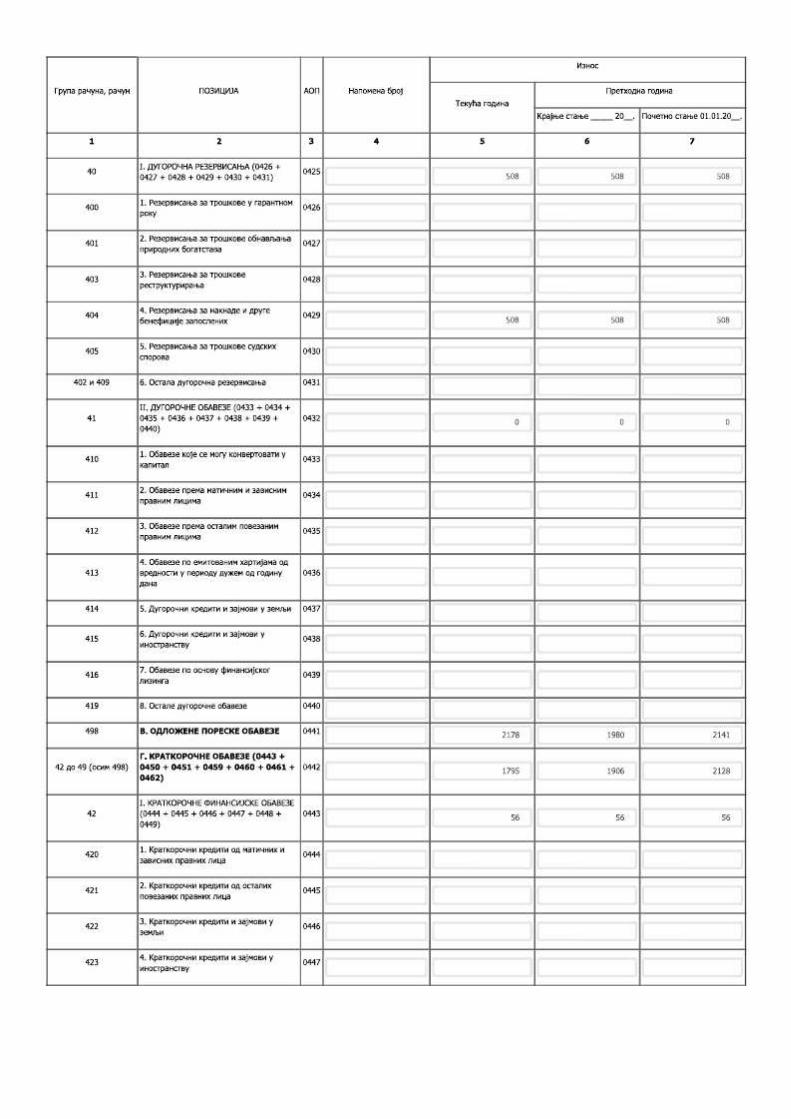

DUGOROČNA REZERVISANJA I OBAVEZE 508 508

DUGOROČNE OBAVEZE

PRIMLJENI AVANSI

KRATKOROČNE OBAVEZE 1.795 1.906

Kratkoročne finansijske obaveze 56 56

Obaveze iz poslovanja 1.027 1.203

Ostale kratkoročne obaveze i pasivna vremenska razgraničenja 162 182

Obaveze po osnovu poreza na dodatu vrednost 220 183

OBAVEZE ZA OSTALE POREZE ,DOPRINOSE IDRUGE DAŽBINE 330 282

ODLOŽENE PORESKE OBAVEZE 2.178 1.980

UKUPNA PASIVA 21.168 24.601

VANBILANSNA PASIVA

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

1

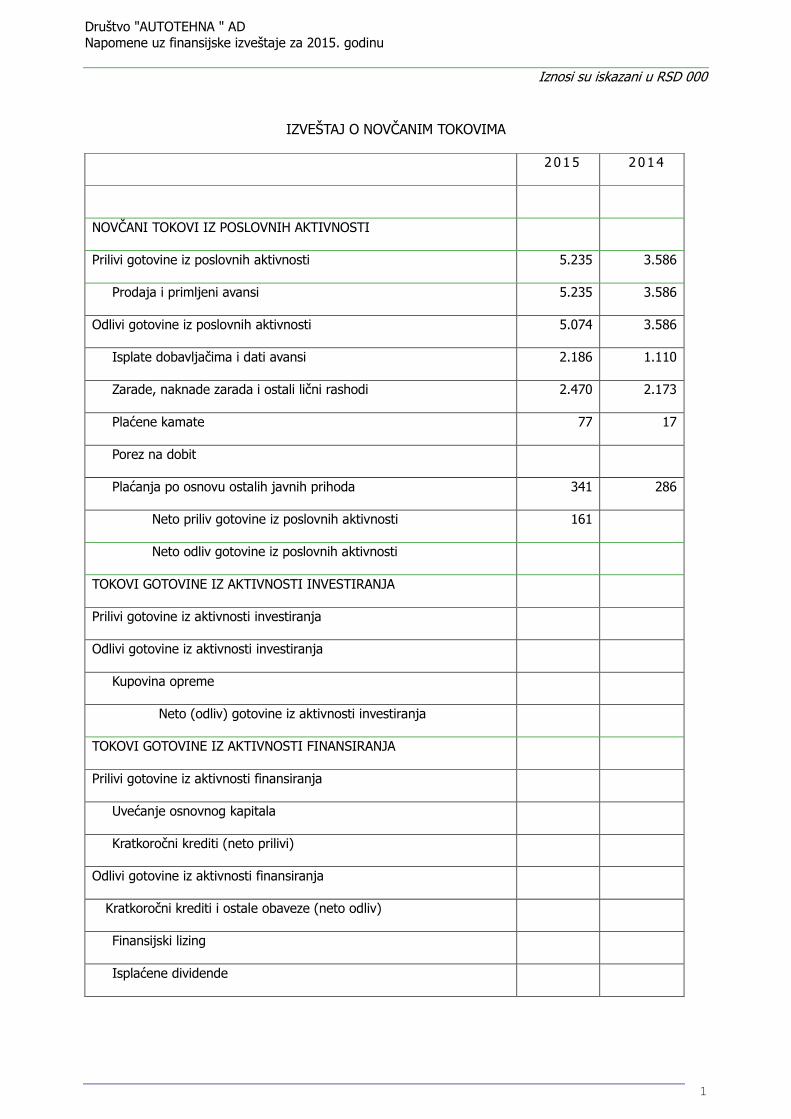

IZVEŠTAJ O NOVČANIM TOKOVIMA

2 015 2014

NOVČANI TOKOVI IZ POSLOVNIH AKTIVNOSTI

Prilivi gotovine iz poslovnih aktivnosti 5.235 3.586

Prodaja i primljeni avansi 5.235 3.586

Odlivi gotovine iz poslovnih aktivnosti 5.074 3.586

Isplate dobavljačima i dati avansi 2.186 1.110

Zarade, naknade zarada i ostali lični rashodi 2.470 2.173

Plaćene kamate 77 17

Porez na dobit

Plaćanja po osnovu ostalih javnih prihoda 341 286

Neto priliv gotovine iz poslovnih aktivnosti 161

Neto odliv gotovine iz poslovnih aktivnosti

TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA

Prilivi gotovine iz aktivnosti investiranja

Odlivi gotovine iz aktivnosti investiranja

Kupovina opreme

Neto (odliv) gotovine iz aktivnosti investiranja

TOKOVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA

Prilivi gotovine iz aktivnosti finansiranja

Uvećanje osnovnog kapitala

Kratkoročni krediti (neto prilivi)

Odlivi gotovine iz aktivnosti finansiranja

Kratkoročni krediti i ostale obaveze (neto odliv)

Finansijski lizing

Isplaćene dividende

Društvo "AUTOTEHNA " AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

1

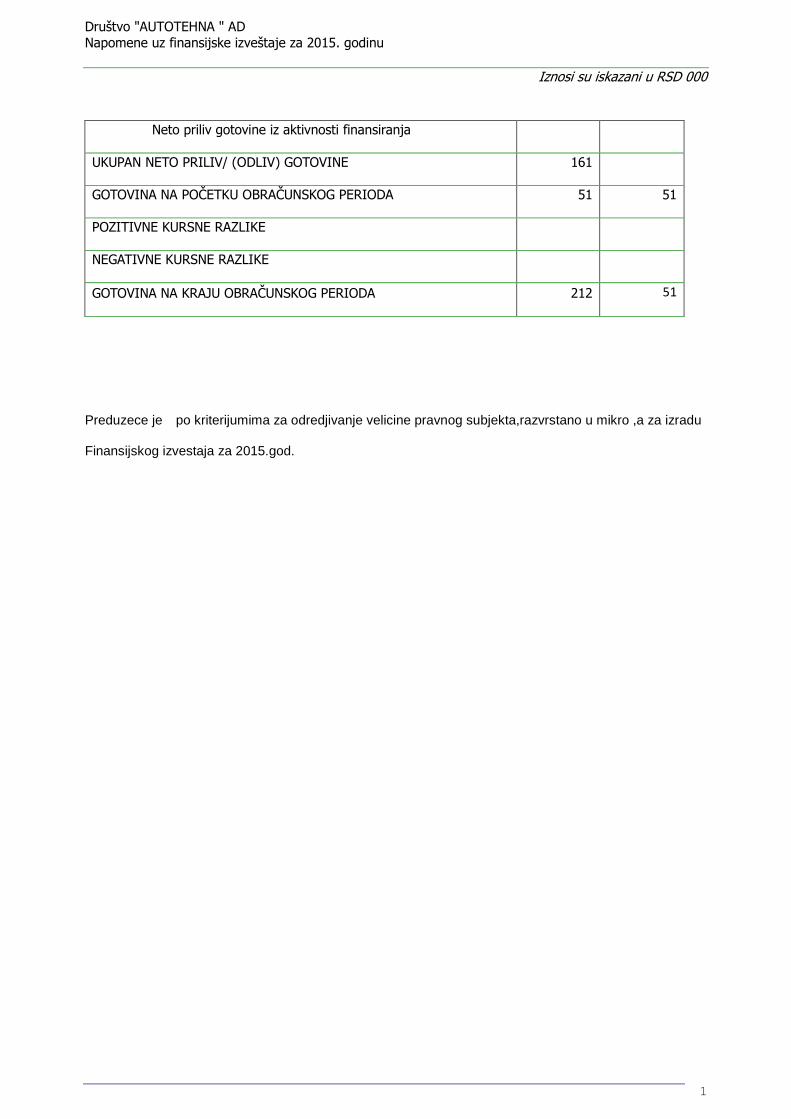

Neto priliv gotovine iz aktivnosti finansiranja

UKUPAN NETO PRILIV/ (ODLIV) GOTOVINE 161

GOTOVINA NA POČETKU OBRAČUNSKOG PERIODA 51 51

POZITIVNE KURSNE RAZLIKE

NEGATIVNE KURSNE RAZLIKE

GOTOVINA NA KRAJU OBRAČUNSKOG PERIODA 212 51

Preduzece je po kriterijumima za odredjivanje velicine pravnog subjekta,razvrstano u mikro ,a za izradu

Finansijskog izvestaja za 2015.god.

Društvo "AUTOTEHNA "AD Napomene uz finansijske izveštaje za 2015. godinu

Iznosi su iskazani u RSD 000

1

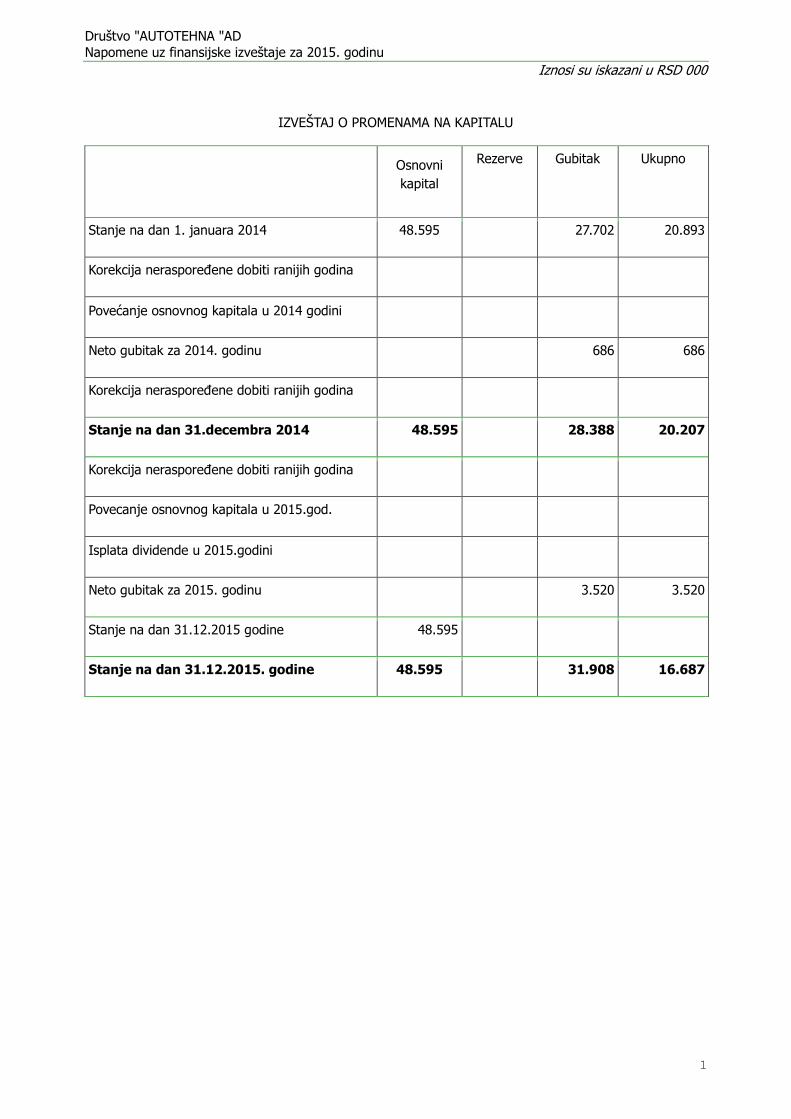

IZVEŠTAJ O PROMENAMA NA KAPITALU

Osnovni kapital

Rezerve

Gubitak

Ukupno

Stanje na dan 1. januara 2014 48.595 27.702 20.893

Korekcija neraspoređene dobiti ranijih godina

Povećanje osnovnog kapitala u 2014 godini

Neto gubitak za 2014. godinu 686 686

Korekcija neraspoređene dobiti ranijih godina

Stanje na dan 31.decembra 2014 48.595 28.388 20.207

Korekcija neraspoređene dobiti ranijih godina

Povecanje osnovnog kapitala u 2015.god.

Isplata dividende u 2015.godini

Neto gubitak za 2015. godinu 3.520 3.520

Stanje na dan 31.12.2015 godine 48.595

Stanje na dan 31.12.2015. godine 48.595 31.908 16.687

1

STAT IST IČKI ANEKS

I OPŠTI PODACI O PRAVNOM LICU 2015 2014

Broj meseci poslovanja (od 1 do 12) 12 12

Oznaka za veličinu (od 1 do 3) 1 1

Oznaka za vlasništvo (od 1 do 5) 4 4

Prosečan broj zaposlenih na osnovu stanja krajem svakog meseca 4 5

II BRUTO PROMENE NEMATERIJALNIH ULAGANJA I NEKRETNINA, POSTROJENJA, OPREME I BIOLOŠKIH SREDSTAVA

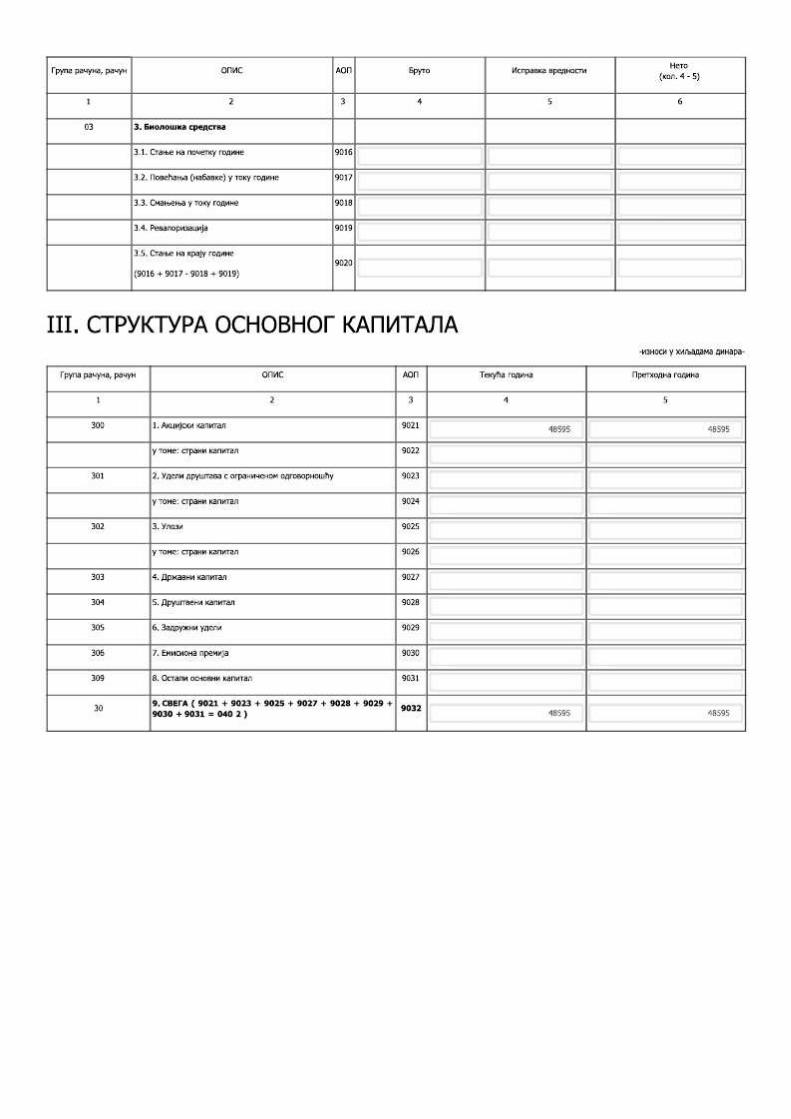

BRUTO ISPRAVKA NETO

1. Nekretnine, postrojenja, oprema i biološka sredstva

Stanje na početku godine 153.978 134.249 19.729

Povećanja (nabavke) u toku godine XXXXX

Smanjenje u toku godine 997 XXXXX 997

Revalorizacija XXXXX

Stanje na kraju godine: 152.981 134.249 18.732

III STRUKTURA ZALIHA

Roba

Stalna sredstva namenjena prodaji

Dati avansi

S v e g a :

IV STRUKTURA KAPITALA 2015 2014

Akcijski kapital 48.595 48.595

Broj običnih akcija 97.188 97.188

Nominalna vrednost običnih akcija - ukupno 48.595 48.595

S v e g a : 48.595 48.595

VI POTRAŽIVANJA I OBAVEZE 2015 2014

1

Potraživanja u toku godine od osigur.društava za nadok.štete (dugovni promet bez početnog stanja)

PDV – prethodni porez (godišnji iznos po poreskim prijavama)

Obaveze iz poslovanja (potražni promet bez početnog stanja)

Obaveze za neto zarade i naknade zarada (potražni promet bez početnog stanja)

1.381 1.437

Obaveze za porez na zarade i naknade zarada na teret zaposlenog (potražni promet bez početnog stanja)

126 205

Obaveze za doprinose na zarade i naknade zarada na teret zaposlenog (potražni promet bez početnog stanja)

371 603

Obaveze za dividende, učešće u dobitku i lična primanja poslodavca (potražni promet bez početnog stanja)

Obaveze prema fizičkim licima za naknade po ugovorima ((potražni promet bez početnog stanja)

S v e g a : 1.878 2.245

VII DRUGI TROŠKOVI I RASHODI 2015 2014

Troškovi zarada i naknada zarada (bruto) 1.878 1.966

Troškovi poreza i doprinosa na zarade i naknade zarada na teret poslodavca 305 329

Troškovi naknada fizilkim licima (bruto) po osnovu ugovora

Ostali lični rashodi i naknade 82 82

Troškovi zakupnina

Troškovi istraživanja i razvoja

Troškovi premija osiguranja

Troškovi platnog prometa 14 18

Troškovi clanarina

Troškovi poreza 325 415

Rashodi kamata 77 17

Rashodi kamata i deo finansijksih rashoda

Rashodi kamata po kreditima od banaka i dfo

Ostali nepomenuti rashodi

1

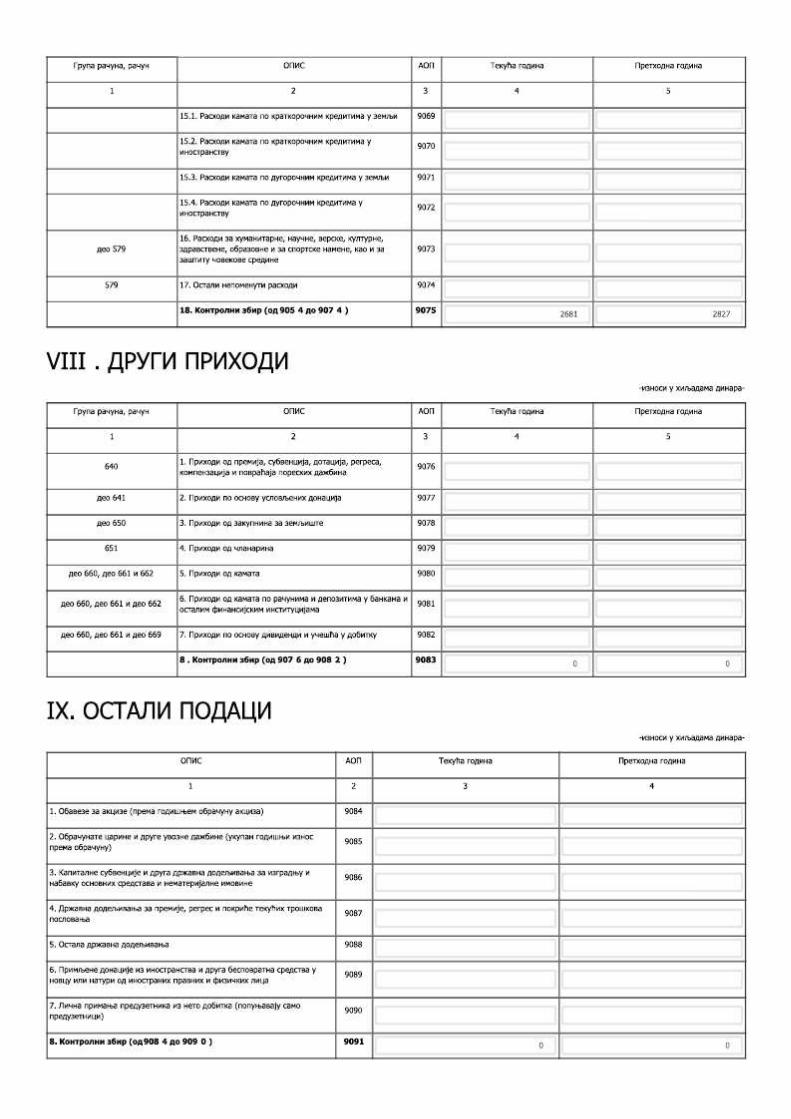

S v e g a : 2.681 2.827

VIII DRUGI PRIHODI 2015 2014

Prihodi od prodaje robe

Prihodi od kamata

Prihodi po osnovu dividendi i učešća u dobitku

S v e g a :

IX OSTALI PODACI 2015 2014

Obračunate carine i druge uvozne dažbine (ukupan god.iznos prema obračunu)

S v e g a :

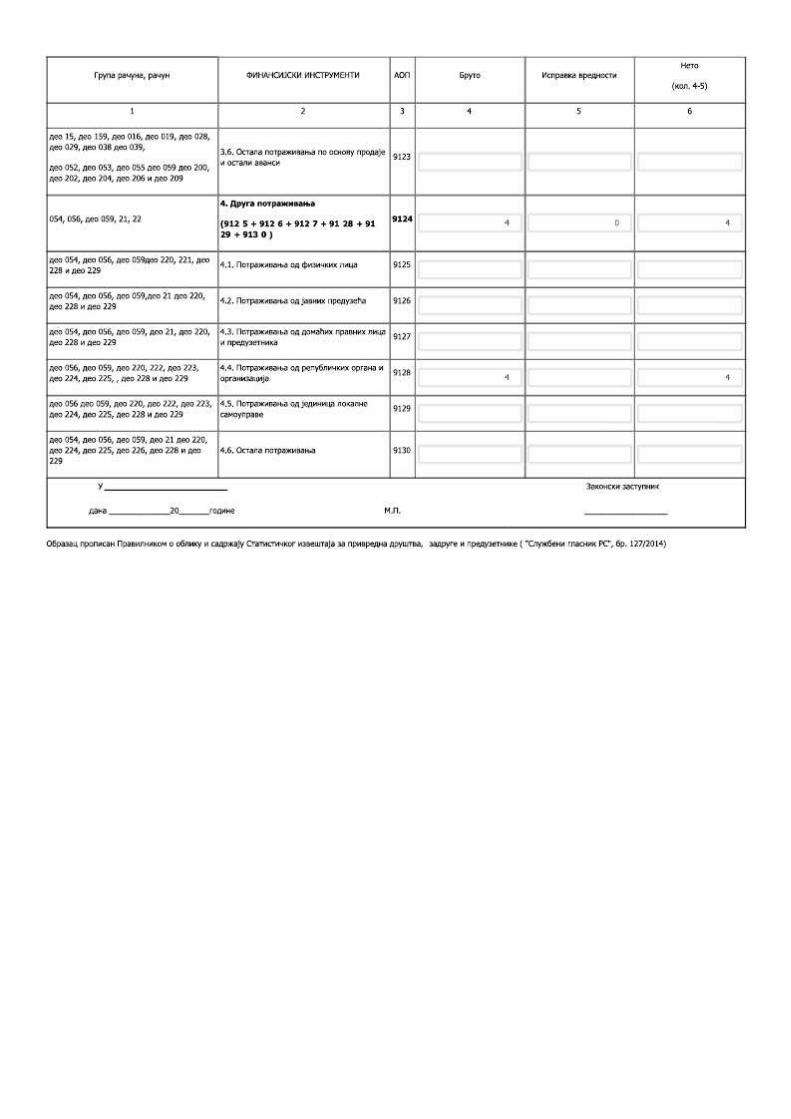

Bruto potraživanja za date kredite i zajmove,prodate proizvode robu i usluge i date avanse i druga potraživanja

2015 2014

Ostali kratkoročni finansijski plasmani

S v e g a :

1

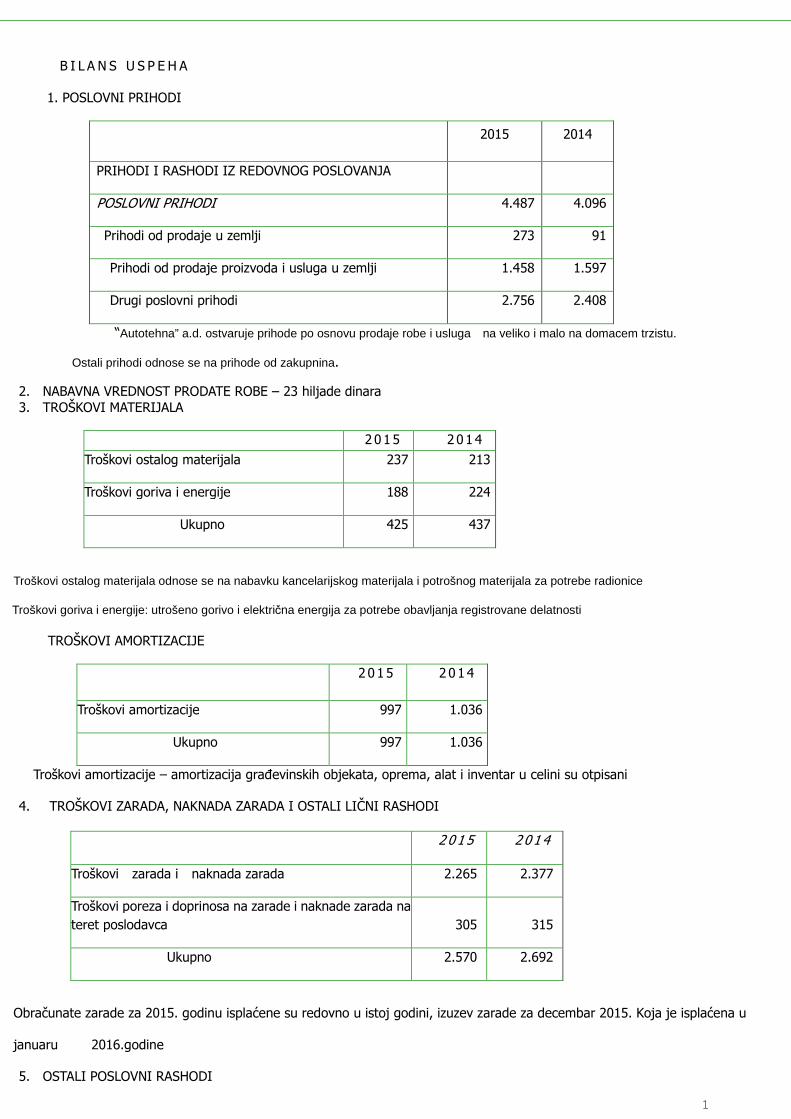

B I L A N S U S P E H A

1. POSLOVNI PRIHODI

2015 2014

PRIHODI I RASHODI IZ REDOVNOG POSLOVANJA

POSLOVNI PRIHODI 4.487 4.096

Prihodi od prodaje u zemlji 273 91

Prihodi od prodaje proizvoda i usluga u zemlji 1.458 1.597

Drugi poslovni prihodi 2.756 2.408

“Autotehna” a.d. ostvaruje prihode po osnovu prodaje robe i usluga na veliko i malo na domacem trzistu.

Ostali prihodi odnose se na prihode od zakupnina.

2. NABAVNA VREDNOST PRODATE ROBE – 23 hiljade dinara 3. TROŠKOVI MATERIJALA

Troškovi ostalog materijala odnose se na nabavku kancelarijskog materijala i potrošnog materijala za potrebe radionice

Troškovi goriva i energije: utrošeno gorivo i električna energija za potrebe obavljanja registrovane delatnosti

TROŠKOVI AMORTIZACIJE

2 015 2014

Troškovi amortizacije 997 1.036

Ukupno 997 1.036

Troškovi amortizacije – amortizacija građevinskih objekata, oprema, alat i inventar u celini su otpisani

4. TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI

Obračunate zarade za 2015. godinu isplaćene su redovno u istoj godini, izuzev zarade za decembar 2015. Koja je isplaćena u

januaru 2016.godine

5. OSTALI POSLOVNI RASHODI

2015 2014

Troškovi ostalog materijala 237 213

Troškovi goriva i energije 188 224

Ukupno 425 437

2015 2014

Troškovi zarada i naknada zarada 2.265 2.377

Troškovi poreza i doprinosa na zarade i naknade zarada na teret poslodavca 305 315

Ukupno 2.570 2.692

1

Troškovi proizvodnih usluga: 2015 2014

Svega 389 481

Nematerijalni troškovi:

Svega 789 554

Ukupno 1.167 1.035

Troškovi proizvodnih usluga – komunalne usluge, PTT usluge. usluge održavanje

Nematerijalni troškovi: platni promet,porez na imovinu, takse,naknade

6. FINANSIJSKI PRIHODI I RASHODI

Finansijski prihodi sastoje se od:

Finansijski rashodi sastoje se od:

Rashodi od kamata su rezultat placenih kamata za neblagovremeno plaćene javne prihode.

7. OSTALI PRIHODI I RASHODI Ostale rashode čine otpisi potraživanja starijih od 365 dana i troškovi obezvređenja zastarelih zaliha robe i materijala

po Odluci direktora preduzeća. ( Obezvređenje zaliha robe i materijala u iznosu od 2.328)

2 015 2014

Finansijski prihodi od dividendi

Prihodi od kamata 1

Pozitivne kursne razlike

Prihodi po osnovu efekata valutne klauzule

Ukupno 1

2 015 2014

Rashodi kamata 77 17

Negativne kursne razlike

Ukupno 77 17

1

8. GUBITAK

Preduzece je u 2015.godini poslovalo sa gubitkom. Ostvaren je

1/ gubitak iz poslovanja – 401 hiljada RSD 2/ gubitak iz finansiranja - 77 hiljada RSD 3/obezvređenje zaliha i potraživanja – 2.671 hiljada RSD B I L A N S S TA N J A

9. POSTROJANJA I OPREMA

Amortizacija u iznosu od RSD 997 hiljada iskazana je u okviru troškova poslovanja u bilansu uspeha.

U toku 2015 godine Društvo nije vršilo nabavku i prodaju opreme.

10. UČEŠĆA U KAPITALU– akcije KBM I Marfin banke

11. ODLOŽENE PORESKE OBAVEZE - 2.178 hiljade dinara, razlika poreske i računovodstvene amortizacije 12. ZALIHE – roba- ulje i antifriz – 24 hiljade dinara, izvršeno obezvređenje zaliha zbog zastarelosti i po ponudi Stara varoš Topola, u januaru

2016 izvršena prodaja ponuđaču kao sekundarne sirovine – obezvređenje evidentirano kroz bilans uspeha 13. POTRAŽIVANJA – po osnovu prodaje robe i usluga na domaćem tržištu u iznosu od 4.430 hiljada dinara i to: - Ashaus Topola - 67 hiljada RSD –na ispravci potraživanja - Autosaobraćaj – 81 hiljada RSD – na ispravci potraživanja - Famos – 109 hiljada RSD – na ispravci potraživanja - Imperial osiguranje 2.371 – prijavljeno u likvidacionu masu - Slatkiš 926 hiljada RSD –puštena menica - Petar Drapšin 343 hiljade RSD – kompenzacija za potrebe radionice servisa - Šumadijapromet 102 hiljade RSD – prijavljeno u stečajnu masu

Ukupna ispravka vrednosti potraživanja 3.379 hiljada RSD

14. GOTOVINA I GOTOVINSKI EKVIVALENTI

OPREMA

NABAVNA VREDNOST STANJE 31.12.2014. 153.978

Povecanja

Otuđenje i rashod 0

153.978

ISPRAVKA VREDNOSTI STANJE 01.01.2015. 134.249

Povecanje 997

Revalorizacija

ISPR VR 31.12.2015. 135.246

SAD VR 31.12.2015. 18.732

2

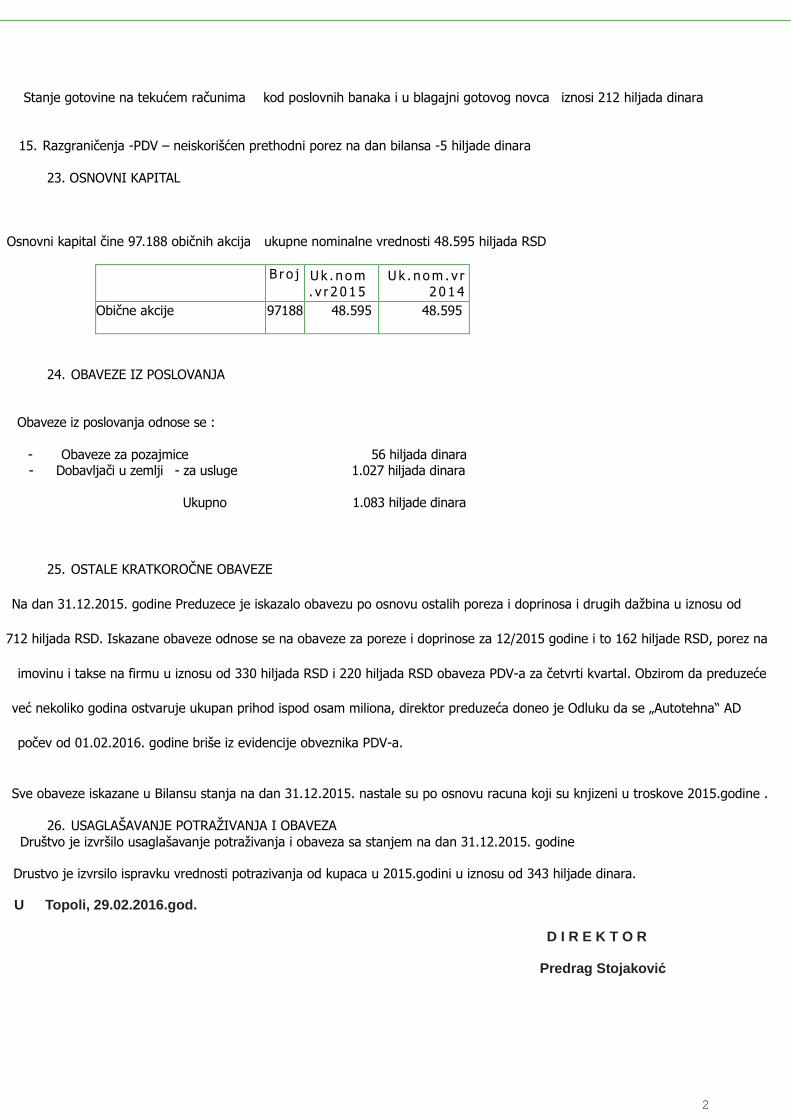

Stanje gotovine na tekućem računima kod poslovnih banaka i u blagajni gotovog novca iznosi 212 hiljada dinara

15. Razgraničenja -PDV – neiskorišćen prethodni porez na dan bilansa -5 hiljade dinara

23. OSNOVNI KAPITAL

Osnovni kapital čine 97.188 običnih akcija ukupne nominalne vrednosti 48.595 hiljada RSD

B r o j U k . nom. v r 2015

Uk . nom . v r2014

Obične akcije 97188 48.595 48.595

24. OBAVEZE IZ POSLOVANJA

Obaveze iz poslovanja odnose se : - Obaveze za pozajmice 56 hiljada dinara - Dobavljači u zemlji - za usluge 1.027 hiljada dinara Ukupno 1.083 hiljade dinara

25. OSTALE KRATKOROČNE OBAVEZE

Na dan 31.12.2015. godine Preduzece je iskazalo obavezu po osnovu ostalih poreza i doprinosa i drugih dažbina u iznosu od

712 hiljada RSD. Iskazane obaveze odnose se na obaveze za poreze i doprinose za 12/2015 godine i to 162 hiljade RSD, porez na

imovinu i takse na firmu u iznosu od 330 hiljada RSD i 220 hiljada RSD obaveza PDV-a za četvrti kvartal. Obzirom da preduzeće

već nekoliko godina ostvaruje ukupan prihod ispod osam miliona, direktor preduzeća doneo je Odluku da se „Autotehna“ AD

počev od 01.02.2016. godine briše iz evidencije obveznika PDV-a.

Sve obaveze iskazane u Bilansu stanja na dan 31.12.2015. nastale su po osnovu racuna koji su knjizeni u troskove 2015.godine .

26. USAGLAŠAVANJE POTRAŽIVANJA I OBAVEZA Društvo je izvršilo usaglašavanje potraživanja i obaveza sa stanjem na dan 31.12.2015. godine

Drustvo je izvrsilo ispravku vrednosti potrazivanja od kupaca u 2015.godini u iznosu od 343 hiljade dinara.

U Topoli, 29.02.2016.god.

D I R E K T O R

Predrag Stojakovi ć

2

Izveštaj Revizora

EUROPOINT d.o.o., Stara Pazova

„ATOTEHNA“ AD, Topola

IZVEŠTAJ NEZAVISNOG REVIZORA

Izvršili smo reviziju priloženih finansijskih izveštaja privrednog društva „Autotehna“AD, Topola (u daljem tekstu Društvo), koji obuhvataju Bilans stanja na dan 31. decembra 2015. godine i odgovarajući Bilans

uspeha, Izveštaj o ostalom rezultatu, Izveštaj o promenama na kapitalu, kao i Izveštaj o tokovima gotovine za godinu završenu na taj dan, pregled značajnih računovodstvenih politika i Napomene uz

finansijske izveštaje. Odgovornost rukovodstva za finansijske izveštaje

Rukovodstvo Društva je odgovorno za sastavljanje i istinito prikazivanje ovih finansijskih izveštaja u skladu sa Međunarodnim standardima finansijskog izveštavanja, kao i za one interne kontrole koje

rukovodstvo odredi kao neophodne u pripremi finansijskih izveštaja koji ne sadrže materijalno značajne

pogrešne iskaze, nastale usled kriminalne radnje ili greške. Odgovornost revizora

Naša je odgovornost da, na osnovu izvršene revizije, izrazimo mišljenje o priloženim finansijskim izveštajima. Reviziju smo izvršili u skladu sa Međunarodnim standardima revizije. Ovi standardi nalažu

da radimo u skladu sa etičkim zahtevima i da reviziju planiramo i izvršimo na način koji omogućava da se, u razumnoj meri, uverimo da finansijski izveštaji ne sadrže materijalno značajne pogrešne iskaze. Revizija uključuje sprovođenje postupaka u cilju prikupljanja revizijskih dokaza o iznosima i obelodanjivanjima datim u finansijskim izveštajima. Izbor postupaka zavisi od revizorskog prosuđivanja, uključujući procenu rizika od nastanka materijalno značajnog pogrešnog prikazivanja u finansijskim

izveštajima, bilo da je u pitanju kriminalna radnja ili greška. Prilikom procene rizika revizor uzima u obzir interne kontrole relevantne za sastavljanje i realno i objektivno prikazivanje finansijskih izveštaja Društva, u cilju odabira adekvatnih revizorskih procedura u

datim okolnostima, ali ne i za izražavanje mišljenja o efikasnosti internih kontrola Društva. Revizija, takođe, obuhvata ocenu adekvatnosti primenjenih računovodstvenih politika i prihvatljivosti računovodstvenih procena koje je izvršilo rukovodstvo, kao i opštu ocenu prezentacije finansijskih

izveštaja. Smatramo da su revizijski dokazi koje smo pribavili dovoljni i odgovarajući i da obezbeđuju osnovu za izražavanje našeg mišljenja sa rezervom.

EUROPOINT d.o.o. │Zmaj Jovina 3 │22300 Stara Pazova │ Republika Srbija │Tel/fax: +381 22 310 241 │ E-mail: [email protected]; [email protected] │www.europointe.rs │mat.br. 20034572 │ PIB 103840247 │ t.r. 285-2011000000047-66 SBERBANK │ t.r. 265-6610310000631-94 Raiffeisen bank │ šifra delatnosti 6920 │

1

2

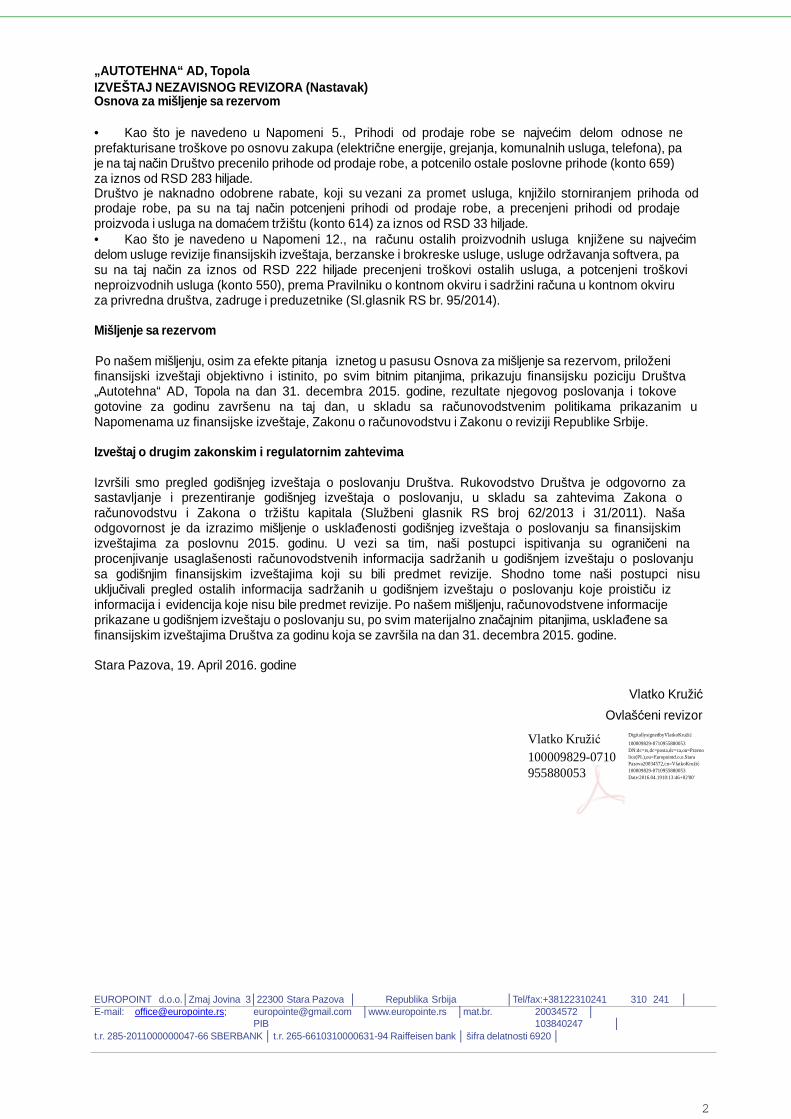

„AUTOTEHNA“ AD, Topola

IZVEŠTAJ NEZAVISNOG REVIZORA (Nastavak) Osnova za mišljenje sa rezervom

• Kao što je navedeno u Napomeni 5., Prihodi od prodaje robe se najvećim delom odnose ne

prefakturisane troškove po osnovu zakupa (električne energije, grejanja, komunalnih usluga, telefona), pa

je na taj način Društvo precenilo prihode od prodaje robe, a potcenilo ostale poslovne prihode (konto 659) za iznos od RSD 283 hiljade. Društvo je naknadno odobrene rabate, koji su vezani za promet usluga, knjižilo storniranjem prihoda od prodaje robe, pa su na taj način potcenjeni prihodi od prodaje robe, a precenjeni prihodi od prodaje

proizvoda i usluga na domaćem tržištu (konto 614) za iznos od RSD 33 hiljade. • Kao što je navedeno u Napomeni 12., na računu ostalih proizvodnih usluga knjižene su najvećim delom usluge revizije finansijskih izveštaja, berzanske i brokreske usluge, usluge održavanja softvera, pa

su na taj način za iznos od RSD 222 hiljade precenjeni troškovi ostalih usluga, a potcenjeni troškovi neproizvodnih usluga (konto 550), prema Pravilniku o kontnom okviru i sadržini računa u kontnom okviru za privredna društva, zadruge i preduzetnike (Sl.glasnik RS br. 95/2014). Mišljenje sa rezervom

Po našem mišljenju, osim za efekte pitanja iznetog u pasusu Osnova za mišljenje sa rezervom, priloženi finansijski izveštaji objektivno i istinito, po svim bitnim pitanjima, prikazuju finansijsku poziciju Društva „Autotehna“ AD, Topola na dan 31. decembra 2015. godine, rezultate njegovog poslovanja i tokove

gotovine za godinu završenu na taj dan, u skladu sa računovodstvenim politikama prikazanim u

Napomenama uz finansijske izveštaje, Zakonu o računovodstvu i Zakonu o reviziji Republike Srbije. Izveštaj o drugim zakonskim i regulatornim zahtevima

Izvršili smo pregled godišnjeg izveštaja o poslovanju Društva. Rukovodstvo Društva je odgovorno za sastavljanje i prezentiranje godišnjeg izveštaja o poslovanju, u skladu sa zahtevima Zakona o

računovodstvu i Zakona o tržištu kapitala (Službeni glasnik RS broj 62/2013 i 31/2011). Naša odgovornost je da izrazimo mišljenje o usklađenosti godišnjeg izveštaja o poslovanju sa finansijskim

izveštajima za poslovnu 2015. godinu. U vezi sa tim, naši postupci ispitivanja su ograničeni na

procenjivanje usaglašenosti računovodstvenih informacija sadržanih u godišnjem izveštaju o poslovanju

sa godišnjim finansijskim izveštajima koji su bili predmet revizije. Shodno tome naši postupci nisu

uključivali pregled ostalih informacija sadržanih u godišnjem izveštaju o poslovanju koje proističu iz

informacija i evidencija koje nisu bile predmet revizije. Po našem mišljenju, računovodstvene informacije prikazane u godišnjem izveštaju o poslovanju su, po svim materijalno značajnim pitanjima, usklađene sa

finansijskim izveštajima Društva za godinu koja se završila na dan 31. decembra 2015. godine. Stara Pazova, 19. April 2016. godine

Vlatko Kružić

Ovlašćeni revizor

Vlatko Kružić 100009829-0710 955880053

EUROPOINT d.o.o.│Zmaj Jovina 3│22300 Stara Pazova │ Republika Srbija │Tel/fax:+38122310241 310 241 │ E-mail: [email protected]; [email protected] │www.europointe.rs │mat.br. 20034572 │ PIB 103840247 │ t.r. 285-2011000000047-66 SBERBANK │ t.r. 265-6610310000631-94 Raiffeisen bank │ šifra delatnosti 6920 │

DigitallysignedbyVlatkoKružić 100009829-0710955880053 DN:dc=rs,dc=posta,dc=ca,ou=Pravno lice(PL),ou=Europointd.o.o.Stara Pazova20034572,cn=VlatkoKružić 100009829-0710955880053 Date:2016.04.1910:13:46+02'00'

2

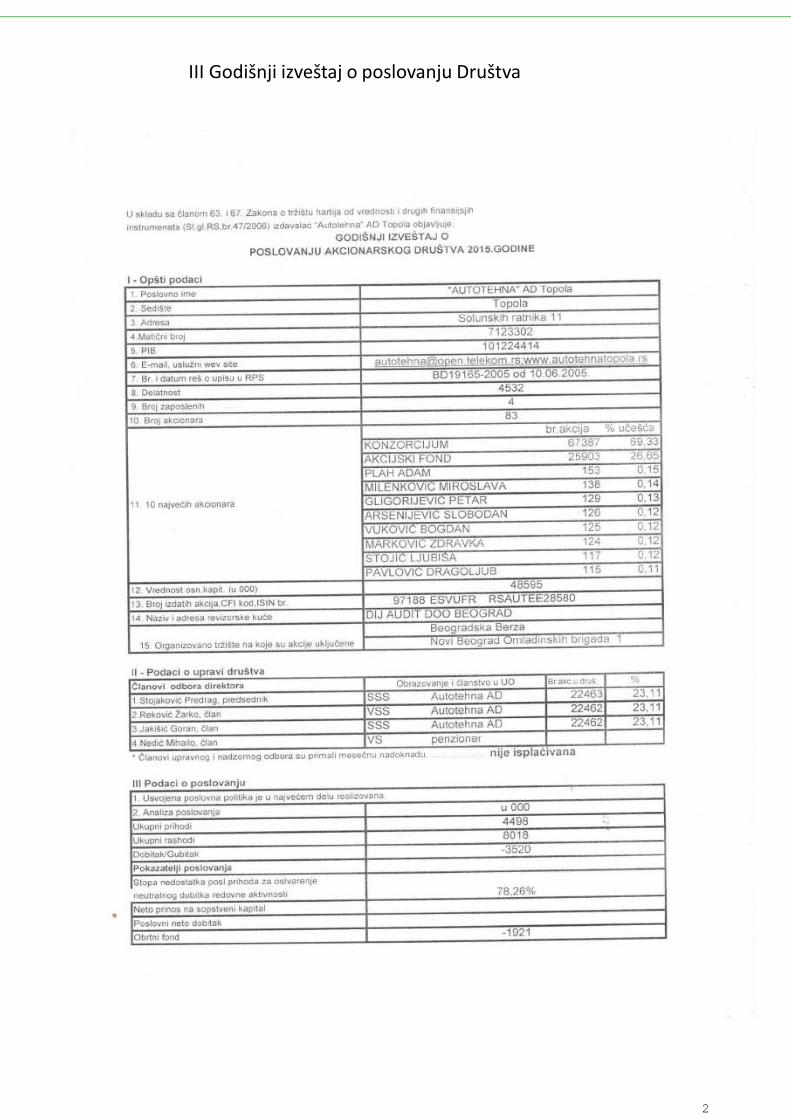

III Godišnji izveštaj o poslovanju Društva

2

IV Izjava lica odgovornih za sastavljanje finansijskih izveštaja