Godi{nja prijava poreza na dohodak za 2011....GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 29...

34

26 POREZNI VJESNIK 2/2012. Godi{nja prijava poreza na dohodak za 2011. Ksenija Cipek i Iva Uljani} Godi{nja prijava poreza na dohodak za 2011. 1. UVOD Godi{nju prijavu poreza na dohodak za 2011. podnosi se sukladno Zakonu o porezu na dohodak (NN 177/04, 73/08, 80/10. i 114/11. - dalje: Zakon) te Pravilniku o porezu na dohodak (NN 95/05, 96/06, 68/07, 146/08, 2/09, 9/09. - ispr., 146/09, 123/10. i 137/11. - dalje: Pravilnik). Sadr`aj godi{nje porezne prijave za 2011. – Obrazac DOH izmijenjen je u odnosu na prijavu {to su je porezni obveznici podnosili pro{lih godina zbog ukidanja olak{ica za premije osiguranja, zdravstvene usluge i stambene potrebe od 1. srpnja 2010. Zbog tih, i ostalih, izmjena u vezi s godi{njim obra~unom poreza na dohodak u 2011, za 2010. je podneseno oko 230.000 prijava manje nego za 2009. Izmijenjen je i Prilog UPO {to je sastavnim dijelom Obrasca DOH, kako propisuje Pravilnik o izmjenama i dopunama Pravilnika o porezu na dohodak (NN 123/10), a po- rezni ga obveznici mogu, ali ne moraju, popuniti. Na temelju Priloga UPO, obveznici mogu utvrditi godi{nji porez i prirez i razlike. Prilog UPO izmijenjen je, zbog uvo|enja novih poreznih stopa od 1. srpnja 2010. te se godi{nji porez na dohodak za 2010. stoga obra~unavalo po prosje~nim poreznim stopama (13,5%, 25%, 30%, 37,5% i 42,5%), a za 2011. obra~u- nava po stopama 12%, 25% i 40%. U nastavku donosimo pregled obveza i prava u vezi s godi{njima poreznim prijavama, te podroban prikaz obveze podno{enja porezne prijave za pomorce na brodovima u me|u- narodnoj plovidbi. 2. GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. – OBRAZAC DOH 2.1. Podno{enje godi{nje porezne prijave 2.1.1. Tko je obvezan podnijeti godi{nju poreznu prijavu? Godi{nju poreznu prijavu za 2011. obvezno podnosi: o obveznik ako je u 2011. ostvario dohodak od nesamostalnog rada (pla}u/mirovinu) kod dva ili vi{e poslodavca istodobno i/ili, o obveznik ako je u 2011. ostvario dohodak od samostalne djelatnosti (obrtni~ka djelatnost, djelatnost slobodnih zanimanja, djelatnost poljoprivrede i {umarstva i ostale djelatnosti) od kojih se dohodak utvr|uje na temelju propisanih poslovnih knjiga, i/ili

Transcript of Godi{nja prijava poreza na dohodak za 2011....GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 29...

26 POREZNI VJESNIK 2/2012.

Godi{nja prijava poreza na dohodak za 2011.

Ksenija Cipek i Iva Uljani}

Godi{nja prijava poreza na dohodak za 2011.

1. UVODGodi{nju prijavu poreza na dohodak za 2011. podnosi se sukladno Zakonu o porezu na

dohodak (NN 177/04, 73/08, 80/10. i 114/11. − dalje: Zakon) te Pravilniku o porezu na dohodak (NN 95/05, 96/06, 68/07, 146/08, 2/09, 9/09. − ispr., 146/09, 123/10. i 137/11. − dalje: Pravilnik). Sadr`aj godi{nje porezne prijave za 2011. – Obrazac DOH izmi jenjen je u odnosu na prijavu {to su je porezni obveznici podnosili pro{lih godina zbog ukidanja olak{ica za premije osiguranja, zdravstvene usluge i stambene potrebe od 1. srpnja 2010. Zbog tih, i ostalih, izmjena u vezi s godi{njim obra~unom poreza na dohodak u 2011, za 2010. je podneseno oko 230.000 prijava manje nego za 2009.

Izmijenjen je i Prilog UPO {to je sastavnim dijelom Obrasca DOH, kako propisuje Pravilnik o izmjenama i dopunama Pravilnika o porezu na dohodak (NN 123/10), a po-rezni ga obveznici mogu, ali ne moraju, popuniti. Na temelju Priloga UPO, obveznici mogu utvrditi godi{nji porez i prirez i razlike. Prilog UPO izmijenjen je, zbog uvo|enja novih poreznih stopa od 1. srpnja 2010. te se godi{nji porez na dohodak za 2010. stoga obra~unavalo po prosje~nim poreznim stopama (13,5%, 25%, 30%, 37,5% i 42,5%), a za 2011. obra~u-nava po stopama 12%, 25% i 40%.

U nastavku donosimo pregled obveza i prava u vezi s godi{njima poreznim prijavama, te podroban prikaz obveze podno{enja porezne prijave za pomorce na brodovima u me|u-narodnoj plovidbi.

2. GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. – OBRAZAC DOH

2.1. Podno{enje godi{nje porezne prijave2.1.1. Tko je obvezan podnijeti godi{nju poreznu prijavu?

Godi{nju poreznu prijavu za 2011. obvezno podnosi:o obveznik ako je u 2011. ostvario dohodak od nesamostalnog rada (pla}u/mirovinu)

kod dva ili vi{e poslodavca istodobno i/ili,o obveznik ako je u 2011. ostvario dohodak od samostalne djelatnosti (obrtni~ka

djelatnost, djelatnost slobodnih zanimanja, djelatnost poljoprivrede i {umarstva i ostale djelatnosti) od kojih se dohodak utvr|uje na temelju propisanih poslovnih knjiga, i/ili

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 27

o obveznik rezident ako je u 2011. ostvario dohodak od nesamostalnog rada (pla}u//mirovinu) u dva ili vi{e poslodavaca istodobno i/ili dohodak od samostalne dje-latnosti (obrtni~ka djelatnost, djelatnost slobodnih zanimanja, djelatnost poljopri-vrede i {umarstva i ostale djelatnosti) od kojih se dohodak utvr|uje na temelju propisanih poslovnih knjiga, izravno iz inozemstva, i/ili

o obveznik rezident ako je oporeziv dohodak u 2011. ostvario izravno iz inozemstva, pri ~emu predujmovi poreza na dohodak od tog dohotka nisu u tuzemstvu pla}eni i/ili su u tuzemstvu pla}eni u svoti manjoj od svote kakvu bi se obra~unalo prema tuzemnom Zakonu (napominjemo da se to ne odnosi na mirovine rezidenata ostva-rene u inozemstvu, s obzirom da ne podlije`u oporezivanju u RH), i/ili

o obveznik ako je Porezna uprava zahtijevala da naknadno plati porez na dohodak, i/ili

o ako poslodavac, isplatitelj primitka ili sam obveznik nije obra~unao, obustavio i uplatio predujam poreza na dohodak i prirez porezu na dohodak.

Obveznik koji mora podnijeti godi{nju poreznu prijavu, obvezan je u njoj iskazati doho-dak za kojeg mora podnijeti godi{nju poreznu prijavu i dohodak od nesamostalnog rada (pla}u/mirovinu), a ako, uz dohodak za kojeg je obvezan podnijeti godi{nju poreznu prija-vu i dohodak od nesamostalnog rada (pla}u/mirovinu), obveznik iska`e i oporeziv dohodak iz ostalih izvora, mora iskazati ukupno ostvaren dohodak u poreznom razdoblju.

Obveznicima poreza na dohodak koji moraju podnijeti godi{nju poreznu prijavu, a ne pod nesu je ili ako su podaci u godi{nje porezne prijave neto~ni ili nepotpuni, porez na dohodak utvr|uje se procjenom.

2.1.2. Podno{enje godi{nje porezne prijave ~lanova posade brodova u me|unarodnoj plovidbi

Ako je ~lan posade broda u me|unarodnoj plovidbi (rezident), sukladno Pomorskom zakoniku (NN 181/04, 76/07, 146/08. i 61/11), ispunio uvjet trajanja razdoblja plovidbe 183 dana ili vi{e od 183 dana unutar jednog poreznog razdoblja, primici za rad na brodu u me|unarodnoj plovidbi u tome poreznom razdoblju ne podlije`u godi{njem obra~unava-nju poreza na dohodak. Ako obveznik rezident kao ~lan posade broda u me|unarodnoj plovidbi nije ispunio uvjet trajanja razdoblja plovidbe 183 dana ili vi{e od 183 dana u teku}emu i u pro{lom poreznom razdoblju (za u prija{njem obra~unu prekobrojne dane), primici za rad na brodu u me|unarodnoj plovidbi u teku}em poreznom razdoblju podlije`u godi{njem obra~unu poreza na dohodak.

Dane plovidbe, radi ispunjenja ili neispunjenja uvjeta od 183 ili vi{e dana, a o ~emu ovi si i porezni tretman primitaka {to ih za rad na brodu u me|unarodnoj plovidbi ostvari pomorac, utvr|uje se prema evidenciji lu~ke kapetanije polaze}i od stvarnog broja dana plovidbe u poreznom razdoblju, {to se mo`e pove}ati za:

1. dane plovidbe, dane za putovanje, dane provedene na stru~noj izobrazbi u ino-zemstvu i dane lije~enja zbog bolesti ili povrede koje ~lan posade broda u me|u-na rodnoj plovidbi nije u pro{loj godini ura~unao u 183 te za

2. dodatne dane za putovanje i to: 2.1. jedan (1) dan prije dana svakog ukrcaja i nakon svakoga iskrcaja, kad je mje-

sto ukrcaja odnosno iskrcaja u ̀ upaniji prebivali{ta odnosno uobi~ajenog bora-vi{ta ~lana posade broda,

2.2. dva (2) dana prije svakog ukrcaja i nakon svakoga iskrcaja, kad je mjesto ukrcaja odnosno iskrcaja u luci u RH, ali izvan `upanije prebivali{ta odnosno uobi~ajenog boravi{ta ~lana posade broda,

28 POREZNI VJESNIK 2/2012.

2.3. ~etiri (4) dana prije svakog ukrcaja i nakon svakoga iskrcaja, kad je mjesto ukrcaja u luci izvan Hrvatske,

3. stvarne dane provedene na stru~noj izobrazbi u inozemstvu, prema potvrdi ustano-ve, druge pravne osobe specijalizirane za stru~nu izobrazbu ili poslodavca koji je izobrazbu obavio

4. stvarne dane lije~enja zbog bolesti ili povrede nastale na putu za ukrcaj, na brodu ili na povratku nakon iskrcaja prema potvrdi lije~ni~ke ustanove odnosno lije~nika privatne prakse.

Ukupan broj dana, umjesto dodatnih dana putovanja iz prethodne to~. 3, pomorac mo ̀ e pove}ati, prema evidenciji lu~ke kapetanije, za dane provedene na putu od mjesta prebivali{ta odnosno uobi~ajenog boravi{ta do mjesta ukrcaja na brod i dane nu`ne za povratno putovanje, ako lu~koj kapetaniji dostavi izvorne ra~une prijevoznika o kupljeni-ma prijevoznim kartama sredstvima javnog doma}eg ili me|unarodnog prometa, sukladno ~l. 14. st. 1. Pravilnika. Ako je na putu za ukrcaj odnosno na putu nakon iskrcaja do mje-sta prebivali{ta ili uobi~ajenog boravi{ta, ~lan posade broda u me|unarodnoj plovidbi ra bio privatni automobil, priznaje se jedan (1) dan za put na ukrcaj i jedan (1) dan za put do mjesta prebivali{ta ili uobi~ajena boravi{ta.

Novost je u ovogodi{njem obra~unu broja dana plovidbe da − ako je broj stvarnih dana plovidbe te broj dodatnih dana iz prethodne to~ke 2. do 4, u poreznom razdoblju 183 dana ili vi{e od 183 dana − da se razliku iznad 183 dana mo`e prenijeti u porezno raz doblje odnosno godinu {to slijedi izravno nakon godine za koju je utvr|en ukupan broj dana plovidbe, zbog utvr|ivanja poreznog statusa u sljede}emu poreznom razdoblju. Prije po-sljednjih izmjena Pomorskog zakonika, odnosno Pravilnika o porezu na dohodak, pomorci su u sljede}u godinu mogli prenijeti samo prekobrojne dane stvarne plovidbe, a ne i dodat-ne dane.

Porezni status utvr|uje se temeljem podataka o broju dana iz Potvrde o danima u me-|unarodnoj plovidbi – Obrasca DPOM iskazanih u stupcu 8 pod 6.

Slijedom toga, ~lanovi posade broda, na temelju ~l. 128. Pomorskog zakonika, nemaju obvezu obra~unati i platiti predujam poreza na dohodak prema primicima na osnovi rada na brodu u me|unarodnoj plovidbi ostvarenima tijekom godine, ako su ostvarili uvjet od 183 ili vi{e dana plovidbe, ali su obvezni podnijeti godi{nju prijavu poreza na dohodak, neovisno o broju dana provedenih na brodu u me|unarodnoj plovidbi.

^lan posade broda rezident ~iji primici po osnovi nesamostalnog rada na brodu u me-|unarodnoj plovidbi, sukladno Pomorskom zakoniku, ne podlije`u obvezi poreza na doho-dak od nesamostalnog rada, u godi{njoj poreznoj prijavi ne mora iskazati ukupan dohodak iz ostalih izvora iz ~l. 5. Zakona, osim ako je prema ~l. 39. Zakona, obvezan podnositi godi{nje porezne prijave, pa tada iskazuje dohodak za kojeg mora podnijeti godi{nju po-reznu prijavu i dohodak od nesamostalnog rada (osim dohotka po osnovi rada na brodu u me|unarodnoj plovidbi, ako prema posebnom zakonu ne podlije`e oporezivanju). Ako ~lan posade broda ~iji ostvareni primici po osnovi nesamostalnog rada na brodu u me-|unarodnoj plovidbi, sukladno Pomorskom zakoniku, ne podlije`u obvezi poreza na doho-dak od nesamostalnog rada, u godi{njoj poreznoj prijavi iska`e dohodak iz ostalih izvora iz ~l. 5. Zakona, mora iskazati ukupan dohodak u poreznom razdoblju, osim dohotka {to ne podlije`e oporezivanju.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 29

Primjer: Pomorac je u tijeku 2011. ostvario primitke po osnovi rada na brodu u me|unarodnoj plovid-

bi u vlasni{tvu tuzemnog brodara. Plovidba je u 2011. trajala 204 dana. Primici za rad na brodu u me|unarodnoj plovidbi ne podlije`u godi{njem obra~unu poreza na dohodak jer je ispunjen uvjet o broju dana plovidbe. Pomorac ima obvezu podnijeti godi{nju poreznu prijavu za 2011, ali u njoj ne iskazuje dohodak po osnovi rada na brodu, nego popunjava op}e podatke pod I. Obras-ca DOH, navodi propisane isprave pod 7. Obrasca DOH i prila`e propisane isprave: presliku potvrde o ispla}enim primicima od nesamostalnog rada te obrasce EPOM i DPOM.

Primjer: Pomorac je u 2011. imao primitke po osnovi rada na brodu u me|unarodnoj plovidbi u

vlasni{tvu tuzemnog brodara. Plovidba je u 2011. trajala 183 dana. Dohodak za rad na brodu u me|unarodnoj plovidbi ne podlije`e godi{njem obra~unu poreza na dohodak, jer je ispunjen uvjet o broju dana plovidbe. Pomorac je 2011. imao i dohodak od kapitala po osnovi opcijske kupnje vlastitih dionica te drugi dohodak po osnovi ~lanstva u upravi trgova~kog dru{tva. U ovom pri-mjeru pomorac mora podnijeti godi{nju poreznu prijavu za 2011, ali u njoj ne iskazuje ostvaren dohodak po osnovi rada na brodu, nego popunjava op}e podatke pod I. Obrasca DOH, navodi propisane isprave pod 7. Obrasca DOH i prila`e propisane isprave: presliku potvrde o ispla}enim primicima od nesamostalnog rada te obrasce EPOM i DPOM. Dohodak od kapitala i drugi doho-dak ostvaren u 2011. ne mora iskazati u godi{njoj poreznoj prijavi. No, ako radi iskori{tenja propisanih poreznih olak{ica ̀ eli popuniti godi{nju poreznu prijavu, u njoj mora iskazati ukupan dohodak u poreznom razdoblju, dakle i dohodak od kapitala i drugi dohodak, ali ne i dohodak po osnovi rada na brodu, {to ne podlije`e oporezivanju.

Primjer: Pomorac je u tijeku 2011. imao primitke po osnovi rada na brodu u me|unarodnoj plovidbi

u vlasni{tvu tuzemnog brodara. Plovidba je u 2011. trajala 118 dana. Dohodak za rad na brodu u me|unarodnoj plovidbi podlije`e godi{njem obra~unu poreza na dohodak, jer nije ispunjen uvjet o broju dana plovidbe. U ovom primjeru pomorac mora podnijeti godi{nju poreznu prijavu za 2011, i u njoj pod 4.1.1. iskazati dohodak od nesamostalnog rada umanjen za pomorski do-datak i ostale izdatke (pla}ene doprinose). Propisane isprave: presliku potvrde o ispla}enim primicima od nesamostalnog rada, obrasce EPOM i DPOM, te ih obvezno prila`e Obrascu DOH.

Primjer: Pomorac je u tijeku 2011. (od sije~nja do travnja) ostvario primitke po osnovi rada na brodu

u me|unarodnoj plovidbi u vlasni{tvu tuzemnog brodara i primitke po osnovi nesamostalnog rada (od lipnja do prosinca) u tuzemnoga poslodavca za rad u hotelu. Plovidba je u 2011. trajala 100 dana. Dohodak za rad na brodu u me|unarodnoj plovidbi podlije`e godi{njem obra~unu poreza na dohodak, jer nije ispunjen uvjet o broju dana plovidbe. U ovom primjeru pomorac mora podnijeti godi{nju poreznu prijavu za 2011, i u njoj pod 4.1.1. iskazati dohodak od nesamostalnog rada po osnovi rada na brodu umanjen za pomorski dodatak i ostale izdatke (pla}ene doprinose) te dohodak od nesamostalnog rada po osnovi rada u hotelu. Propisane isprave: presliku potvrde o ispla}enim primicima od nesamostalnog rada, obrasce EPOM i DPOM, te Obrazac IP za dohodak od nesamostalnog rada po osnovi rada u hotelu, te ih obvezno prila`e Obrascu DOH.

2.1.3. Tko nije obvezan podnijeti godi{nju poreznu prijavu?

Godi{nju poreznu prijavu nije obvezan podnijeti obveznik, ako je u 2011. godini ostva-rio:

o dohodak od nesamostalnog rada (pla}u/mirovinu) samo kod jednoga ili vi{e tuzem-nih poslodavaca, ali ne istodobno, i/ili

30 POREZNI VJESNIK 2/2012.

o dohodak od imovine i imovinskih prava {to ga se ne utvr|uje na temelju propisanih poslovnih knjiga, i/ili

o dohodak od kapitala (utvr|uje ga se od: dividenda i udjela u dobiti ispla}enih u 2011, ostvarenih u razdoblju od 1. sije~nja 2001. do 31. prosinca 2004, prema ras po -redu ostvarene dobiti za 2001, 2002, 2003. i 2004, kamata, izuzimanja i dodjele ili opcijske kupnje vlastitih dionica), i/ili

o dohodak od osiguranja (utvr|uje ga se od primitaka ispla}enih od osiguravatelja i/ili mirovinskog osiguravaju}eg dru{tva, do visine premija `ivotnog osiguranja s obilje`jem {tednje te premija dobrovoljnog mirovinskog osiguranja {to su u razdo-blju osiguranja bile porezno priznat izdatak − iskori{tena olak{ica po osnovi upla-}enih premija osiguranja − te premija dobrovoljnog mirovinskog osiguranja koje su bile oslobo|ene od pla}anja poreza na dohodak, sukladno ~l. 10. to~. 17. Zako-na) i/ili

o drugi dohodak (utvr|uje ga se od oporezivih primitaka {to ih se ne smatra primi-cima prema osnovi nesamostalnog rada, samostalne djelatnosti, imovine i imovin-skih prava, kapitala i osiguranja, i to osobito od: primitaka od djelatnosti ~lanova skup{tina i nadzornih odbora trgova~kih dru{tava, upravnih odbora, upravnih vije}a i drugih pripadaju}ih sli~nih tijela drugih pravnih osoba, ~lanova povjeren-stava i odbora u tim tijelima i sudaca porotnika koji nemaju svojstvo djelatnika u sudu, autorskih naknada ispla}enih prema posebnom zakonu {to ure|uje autorska i srodna prava, primitaka od djelatnosti trgova~kih putnika, agenta, akvizitera, sportskih sudaca i delegata, tuma~a, prevoditelja, turisti~kih djelatnika, konzulta-nata te drugih sli~nih djelatnosti, nagrada u~enicima za vrijeme prakti~nog rada i naukovanja u dijelu razlike iznad 1.600,00 kn mjese~no, primitaka u~enika i stu-denata na redovnom {kolovanju za rad preko u~eni~kih i studentskih udruga pre-ma posebnim propisima u dijelu razlike iznad 50.000,00 kn godi{nje, stipendija u~enicima i studentima za redovno {kolovanje u srednjim, vi{im i visokim {kolama i na fakultetima u dijelu razlike iznad ukupno 1.600,00 kn mjese~no ili u dijelu raz -like iznad 4.000,00 kn mjese~no za stipendije {to ih se dodjeljuje studentima za izvrsna postignu}a u znanju i ocjene na sveu~ili{tima u tuzemstvu i inozemstvu, a koji su za dodjelu stipendija izabrani na javnim natje~ajima kojima mogu pristu-piti svi studenti pod jednakim uvjetima, sportskih stipendija {to ih se prema po-sebnim propisima ispla}uje sporta{ima za usavr{avanje u dijelu razlike iznad ukup-no 1.600,00 kn mjese~no i drugih oporezivih primitaka od kojih se utvr|uje drugi dohodak),

ali uz uvjet da nije obvezan podnijeti godi{nju poreznu prijavu za dohodak za kojeg je propisano obvezno podno{enje godi{nje porezne prijave.

Obveznik koji ne mora podnijeti godi{nju poreznu prijavu, mo`e je podnijeti po osno-vi dohotka radi ostvarivanja prava na:

o iskori{tenje osobnog odbitka,o ravnomjerno godi{nje oporezivanje odnosno godi{nje izravnanje porezne osnovice,

te nao druga prava propisana zakonima.

Ako obveznik podnese godi{nju poreznu prijavu radi ostvarivanja navedenih prava, u godi{njoj poreznoj prijavi mora iskazati ukupan dohodak u poreznom razdoblju.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 31

2.1.4. Za koji se dohodak ne može podnijeti godi{nju poreznu prijavu?

Godi{nju poreznu prijavu ne mo`e podnijeti obveznik za:o drugi dohodak po osnovi povrata doprinosa (primitkom po osnovi povrata dopri-

nosa smatra se svotu vra}ena doprinosa iz osnovice za obvezno mirovinsko osigu-ranje na temelju generacijske solidarnosti, {to je za odre|eno razdoblje obra~una doprinosa, obra~unan i upla}en iz svote kakva prema{uje najvi{u godi{nju osno-vice prema Zakonu o doprinosima),

o dohodak {to ga se u poreznom razdoblju oporezuje u pau{alnoj svoti (od obavljanja samostalne djelatnosti ili od iznajmljivanja stanova, soba i postelja putnicima i turistima i organiziranja kampova).

2.1.5. Podno{enje godi{nje porezne prijave i kad podno{enje godi{nje porezne prijave nije obvezno

Primjer: Obveznik rezident ostvario je u tijeku 2011:− pla}u u radnom odnosu (dohodak od nesamostalnog rada) od jednoga tuzemnog poslo-

davca,− dohodak od imovine izdavanjem u zakup poslovnog prostora u tuzemstvu {to ga se utvr-

|uje na temelju poslovnih knjiga kao dohodak od samostalne djelatnosti,− dohodak od kapitala u tuzemstvu.

Obveznik mora podnijeti godi{nju poreznu prijavu za 2011, i to za dohodak po osnovi nesa-mostalnog rada i imovine. Obveza podno{enja godi{nje porezne prijave, uz uvjet da su preduj-movi poreza na dohodak od nesamostalnog rada (pla}e) i dohotka od kapitala obra~unani i pla}eni prema Zakonu, proizlazi iz dohotka od imovine {to ga obveznik utvr|uje na na~in pro-pisan za samostalnu djelatnost na temelju propisanih poslovnih knjiga.

Primjer: Obveznik rezident ostvario je u tijeku 2011:− pla}u u radnom odnosu (dohodak od nesamostalnog rada) od jednog tuzemnog poslodav-

ca,− dohodak od imovine iznajmljivanjem stanova i soba turistima od ~ega se porez na doho-

dak pla}a u pau{alnoj svoti,− drugi dohodak u tuzemstvu.

Obveznik ne mora podnijeti godi{nju poreznu prijavu za 2011. (ostvario je dohodak od ne-samostalnog rada i drugi dohodak te dohodak od imovine utvr|en u pau{alnoj svoti). No, ako `eli podnijeti godi{nju poreznu prijavu radi ostvarivanja odre|enih prava, primjerice izravnanja godi{nje porezne osnovice, u godi{njoj poreznoj prijavi mora iskazati ukupan oporeziv dohodak u tijeku poreznog razdoblja, dakle dohodak od nesamostalnog rada i drugi dohodak, dok dohodak {to ga se u 2011. oporezuje u pau{alnoj svoti ne mo`e iskazati u godi{njoj poreznoj prijavi, suk-ladno ~l. 41. to~. 2. Zakona.

2.1.6. Porezne olak{ice {to ih obveznici mogu iskoristiti podno{enjem godi{nje porezne prijave za 2011.

U sustavu poreza na dohodak poreznim olak{icama osobito se smatra:o osobni odbitak: osnovni osobni odbitak odnosno osobni odbitak umirovljenika,

dio osobnog odbitka za vlastitu invalidnost, dio osobnog odbitka za uzdr`avane ~lanove u`e obitelji i uzdr`avanu djecu te njihovu mo`ebitnu invalidnost (napo-minjemo da su navedene porezne olak{ice propisane u uve}anoj svoti za obveznike

32 POREZNI VJESNIK 2/2012.

i uzdr`avane ~lanove njihove obitelji i djecu, ako imaju prebivali{te i borave na podru~jima posebne dr`avne skrbi i brdsko-planinskim podru~jima), dio osobnog odbitka za upla}ene doprinose za obvezno zdravstveno osiguranje u tuzemstvu, ako obveznik nije druk~ije osiguran, te za dana darovanja,

o umanjenje poreza na dohodak i prireza obra~unanog od primitaka od nesamostal-nog rada (pla}a/mirovina) {to ih ostvaruju hrvatski ratni vojni invalidi iz Domo-vinskog rata razmjerno stupnju utvr|ene invalidnosti,

o dodatna umanjenja dohotka ili uve}anja gubitka od samostalne djelatnosti za: pla}e novozaposlenih osoba, dr`avnu potporu za obrazovanje i izobrazbu te naukovanja za obrtni~ka zanimanja, prema Zakonu o dr`avnoj potpori za obrazovanje i izo-brazbu (NN 109/07. i 152/08) te Pravilniku o sadr`aju evidencije dr`avne potpore za obrazovanje i izobrazbu (NN 12/08. i 13/09) i izdatke za istra`ivanje i razvoj. Dr`avna potpora prema Zakonu o dr`avnoj potpori za obrazovanje i izobrazbu o~ituje se u priznavanju propisanih izdataka {to su ih obveznici poreza na dohodak od samostalne djelatnosti imali u tijeku poreznog razdoblja, posljedicom ~ega je dodatno umanjenje dohotka od samostalne djelatnosti (ili u pravilu i pove}anje poreznoga gubitka) ili smanjenje porezne obveze.

Za navedenu dr`avnu potporu, dakle, obveznici poreza na dohodak od samostalne djelatnosti mogu u godi{njoj poreznoj prijavi za 2011, pod uvjetima i na na~in propisan u Zakonu o dr`avnoj potpori za obrazovanje i izobrazbu, dodatno umanjiti dohodak od sa-mostalne djelatnosti ili pove}ati porezni gubitak. U vezi s iskori{tenjem dr`avne potpore za izvo|enje naukovanja za obrtni~ka zanimanja, treba re}i kako korisnik dr`avne potpo-re mo`e iskoristiti dr`avnu potporu u obliku stope umanjenja u postotku, sukladno ~l. 6. st. 2. i 3. Zakona1, uz uvjet da je korisnik dr`avne potpore ostvario dohodak od samostal-ne djelatnosti prije dodatnih umanjenja. Ako je imao gubitak, korisnik dr`avne potpore ne mo`e iskoristiti dodatno umanjenje iz ~l. 6. st. 2. i 3. Zakona,

o umanjenje poreza na dohodak i prireza po osnovi obavljanja samostalne djelatno-sti na podru~jima posebne dr`avne skrbi i brdsko-planinskim podru~jima, u pro-pisanu postotku.

Pri iskori{tenju poreznih olak{ica bitan je uvjet radi li se o obvezniku rezidentu2 ili ne-rezidentu3. O statusu obveznika (rezident ili nerezident) ovisi, naime, i pravo iskori{tenja propisanih poreznih olak{ica − obveznik nerezident npr. u pravilu ima manje prava na porezne olak{ice. No, obveznik nerezident ima i druk~iji opseg porezne obveze u usporedbi rezidentom. Opseg je porezne obveze nerezidenta ograni~en i utvr|uje ga se prema na~elu tuzemnog dohotka, odnosno oporezuje se dohodak ostvaren u tuzemstvu. Pretpostavka je da obveznik nerezident godi{nju prijavu poreza na dohodak podnosi i u mati~noj dr`avi te iskori{}uje propisane porezne olak{ice prema propisima te dr`ave.

1 Sukladno ~l. 6. st. 2. i 3. Zakona o dr`avnoj potpori za obrazovanje i izobrazbu, poduzetnik u kojega su na naukovanju jedan do tri nau~nika poreznu osnovicu ili dohodak od samostalne djelatnosti mo`e umanjiti za 5%. Poduzetnik u kojeg su na naukovanju vi{e od tri nau~nika postotak umanjenja porezne osnovice ili dohotka od samostalne djelatnosti mo`e pove}ati za jedan postotni bod po svakome nau~niku, a najvi{e do 15% porezne osnovice.

2 Prema ~l. 3. Zakona, rezident je fi zi~ka osoba koja u RH ima prebivali{te ili uobi~ajeno boravi{te, ali i fi zi~ka osoba koja u Hrvatskoj nema prebivali{te ni uobi~ajeno boravi{te, a zaposlena je u dr`avnoj slu`bi i po toj osnovi prima pla}u.

3 Prema ~l. 4. Zakona, nerezident je fi zi~ka osoba koja u RH nema ni prebivali{te ni uobi~ajeno boravi{te, a tu stje~e dohodak {to ga se oporezuje prema tuzemnom Zakonu.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 33

2.1.7. Godi{nja porezna prijava za 2011. – Obrazac DOH

2.1.7.1. Rok za podno{enje godi{nje porezne prijave za 2011.

Obveznici koji moraju ili `ele podnijeti godi{nju poreznu prijavu za 2011, obvezni su je podnijeti po isteku godine, najkasnije do kraja velja~e 2012, odnosno najkasnije do 29. velja~e 2012.

2.1.7.2. Kome se podnosi godi{nju poreznu prijavu?

Rezident podnosi godi{nju poreznu prijavu ispostavi podru~nog ureda Porezne uprave mjesno nadle`noj prema mjestu prebivali{ta ili uobi~ajena boravi{ta.

Nerezident podnosi godi{nju poreznu prijavu ispostavi podru~nog ureda Porezne upra-ve mjesno nadle`noj prema sjedi{tu isplatitelja ili ve}eg dijela njegove imovine, odnosno prema mjestu u kojem je prete`ito obavljao djelatnost ili mjestu u kojemu se je iskoristilo imovinska prava od kojih je ostvario dohodak.

Ako je rezident tijekom 2011. mijenjao prebivali{te ili uobi~ajeno boravi{te (op}ine ili gradove u RH), prebivali{tem ili uobi~ajenim boravi{tem pri utvr|ivanju godi{njeg poreza na dohodak i prireza porezu na dohodak, smatra se onu op}inu ili grad u kojemu je imao prebivali{te ili uobi~ajeno boravi{te u najve}em dijelu godine.

2.1.8. Utvr|ivanje godi{njeg poreza na dohodak i prireza porezu na dohodak

Sukladno ~l. 37. st. 1. Zakona i ~l. 81. st. 1. Pravilnika, porez na dohodak za kojeg se podnosi godi{nju poreznu prijavu obra~unava se godi{nje.4 Godi{nji na~in obra~una po-reza na dohodak primjenjuje se i za kra}a porezna razdoblja, prema ~l. 7. st. 2. Zakona.5

[to ~ini godi{nju poreznu osnovicu za utvr|ivanje godi{njeg poreza na dohodak? Godi{nja je osnovica poreza na dohodak, u pravilu, ukupna svota dohotka prema svim izvorima dohotka iz ~l. 5. Zakona, i to:

dohodak od nesamostalnog rada (pla}e i mirovine)dohodak od samostalne djelatnosti obrta i s obrtom izjedna~enih djelatnosti, slobodnog

zanimanja, poljoprivrede i {umarstva i djelatnosti i imovine od kojih se dohodak utvr|uje na na~in propisan za samostalnu djelatnost prema ~l. 19. do 24. Zakona:

− pla}e novozaposlenih osoba prema ~l. 56. Zakona, − dr`avna potpora za naukovanje za obrtni~ka zanimanja, sukladno Zakonu o

dr`avnoj potpori za obrazovanje i izobrazbu te Pravilniku o sadr`aju evidencije dr`avne potpore za obrazovanje i izobrazbu,

− dr`avna potpora za obrazovanje i izobrazbu, sukladno Zakonu o dr`avnoj potpo-ri za obrazovanje i izobrazbu te Pravilniku o sadr`aju evidencije dr`avne potpo-re za obrazovanje i izobrazbu,

− izdaci za istra`ivanje i razvoj prema ~l. 57. st. 1. Zakona, − preneseni gubici od samostalnih djelatnosti iz ~l. 18. Zakona i djelatnosti i imo-

vine od kojih se dohodak utvr|uje na na~in propisan za samostalne djelatnosti prema ~l. 19. do 24. Zakona6.

4 Ovdje treba upozoriti na ~l. 7. st. 1. Zakona {to propisuje da se porez na dohodak utvr|uje i pla}a za kalendarsku godinu (porezno razdoblje).

5 Porezno razdoblje mo`e biti kra}e od kalendarske godine u sljede}im okolnostima: 1. ako rezident tijekom iste kalendarske godine postane nerezident ili obratno, kada porezno razdoblje

obuhva}a razdoblje u kojemu je fi zi~ka osoba bila rezident ili nerezident, 2. ro|enja ili smrti poreznog obveznika.6 U godi{njoj poreznoj prijavi za 2011. priznaje se prenesene gubitke iz razdoblja od 2006. do 2010. po

rje{enju Porezne uprave i ~l. 35. Zakona.

34 POREZNI VJESNIK 2/2012.

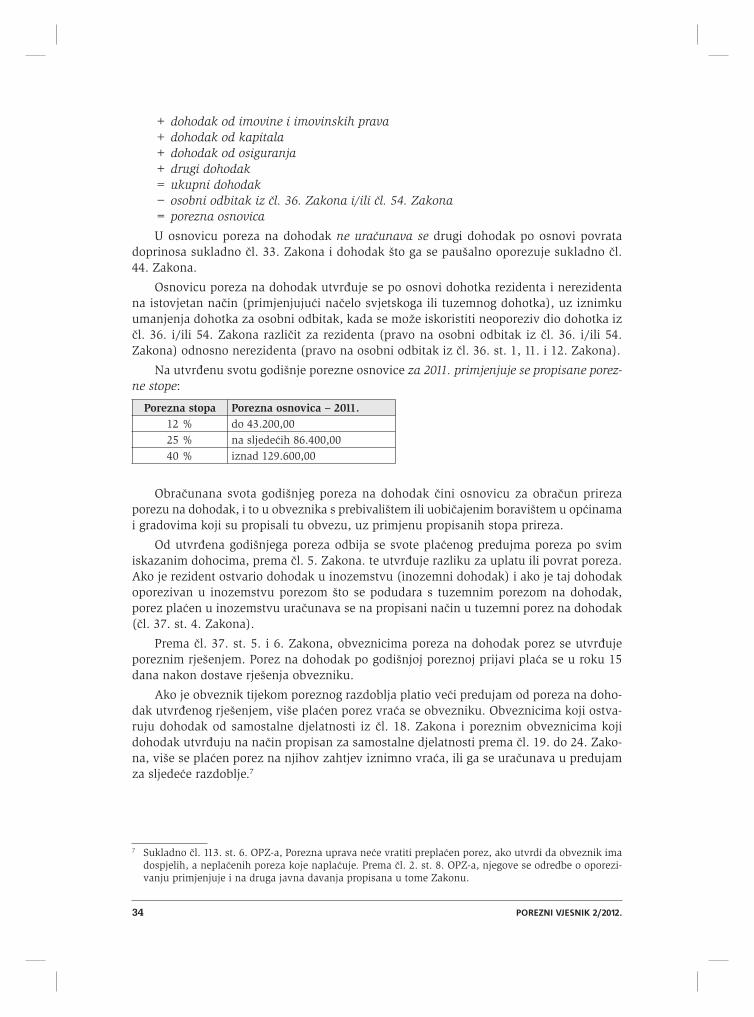

+ dohodak od imovine i imovinskih prava+ dohodak od kapitala+ dohodak od osiguranja+ drugi dohodak= ukupni dohodak− osobni odbitak iz ~l. 36. Zakona i/ili ~l. 54. Zakona= porezna osnovica

U osnovicu poreza na dohodak ne ura~unava se drugi dohodak po osnovi povrata doprinosa sukladno ~l. 33. Zakona i dohodak {to ga se pau{alno oporezuje sukladno ~l. 44. Zakona.

Osnovicu poreza na dohodak utvr|uje se po osnovi dohotka rezidenta i nerezidenta na istovjetan na~in (primjenjuju}i na~elo svjetskoga ili tuzemnog dohotka), uz iznimku umanjenja dohotka za osobni odbitak, kada se mo`e iskoristiti neoporeziv dio dohotka iz ~l. 36. i/ili 54. Zakona razli~it za rezidenta (pravo na osobni odbitak iz ~l. 36. i/ili 54. Zakona) odnosno nerezidenta (pravo na osobni odbitak iz ~l. 36. st. 1, 11. i 12. Zakona).

Na utvr|enu svotu godi{nje porezne osnovice za 2011. primjenjuje se propisane porez-ne stope:

Porezna stopa Porezna osnovica – 2011.12 % do 43.200,0025 % na sljede}ih 86.400,0040 % iznad 129.600,00

Obra~unana svota godi{njeg poreza na dohodak ~ini osnovicu za obra~un prireza porezu na dohodak, i to u obveznika s prebivali{tem ili uobi~ajenim boravi{tem u op}inama i gradovima koji su propisali tu obvezu, uz primjenu propisanih stopa prireza.

Od utvr|ena godi{njega poreza odbija se svote pla}enog predujma poreza po svim iskazanim dohocima, prema ~l. 5. Zakona. te utvr|uje razliku za uplatu ili povrat poreza. Ako je rezident ostvario dohodak u inozemstvu (inozemni dohodak) i ako je taj dohodak oporezivan u inozemstvu porezom {to se podudara s tuzemnim porezom na dohodak, porez pla}en u inozemstvu ura~unava se na propisani na~in u tuzemni porez na dohodak (~l. 37. st. 4. Zakona).

Prema ~l. 37. st. 5. i 6. Zakona, obveznicima poreza na dohodak porez se utvr|uje poreznim rje{enjem. Porez na dohodak po godi{njoj poreznoj prijavi pla}a se u roku 15 dana nakon dostave rje{enja obvezniku.

Ako je obveznik tijekom poreznog razdoblja platio ve}i predujam od poreza na doho-dak utvr|enog rje{enjem, vi{e pla}en porez vra}a se obvezniku. Obveznicima koji ostva-ruju dohodak od samostalne djelatnosti iz ~l. 18. Zakona i poreznim obveznicima koji dohodak utvr|uju na na~in propisan za samostalne djelatnosti prema ~l. 19. do 24. Zako-na, vi{e se pla}en porez na njihov zahtjev iznimno vra}a, ili ga se ura~unava u predujam za sljede}e razdoblje.7

7 Sukladno ~l. 113. st. 6. OPZ-a, Porezna uprava ne}e vratiti prepla}en porez, ako utvrdi da obveznik ima dospjelih, a nepla}enih poreza koje napla}uje. Prema ~l. 2. st. 8. OPZ-a, njegove se odredbe o oporezi-vanju primjenjuje i na druga javna davanja propisana u tome Zakonu.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 35

3. PRIMJERI UTVR\IVANJA GODI[NJEG POREZA NA DOHODAK I PRIREZA TE POPUNJAVANJE OBRASCA DOH

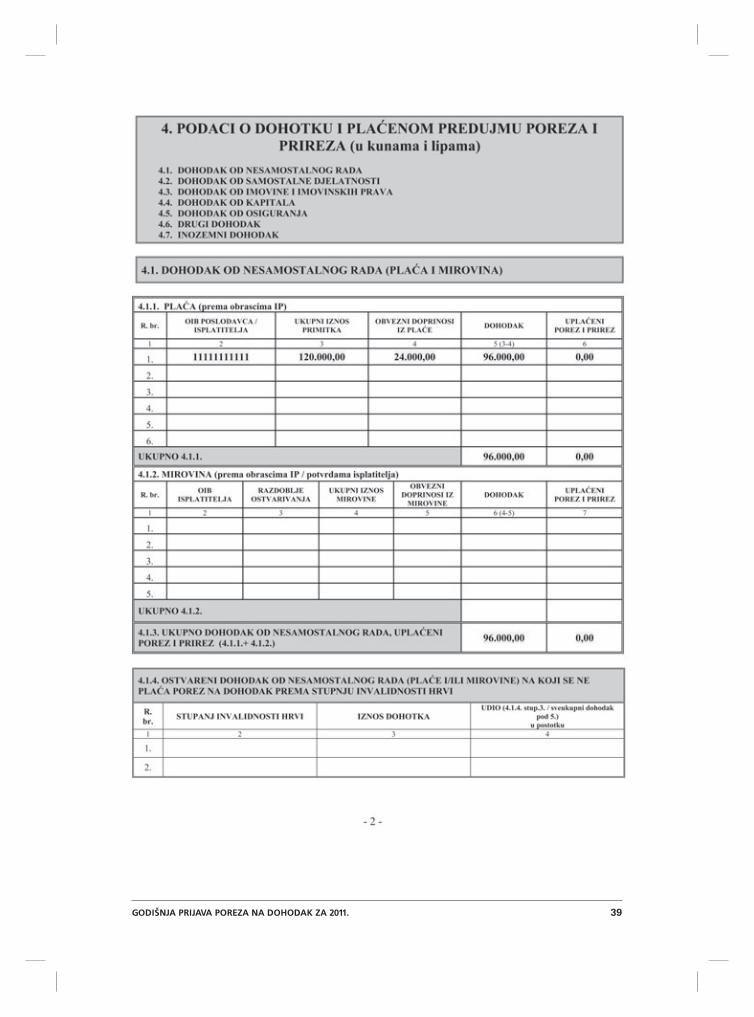

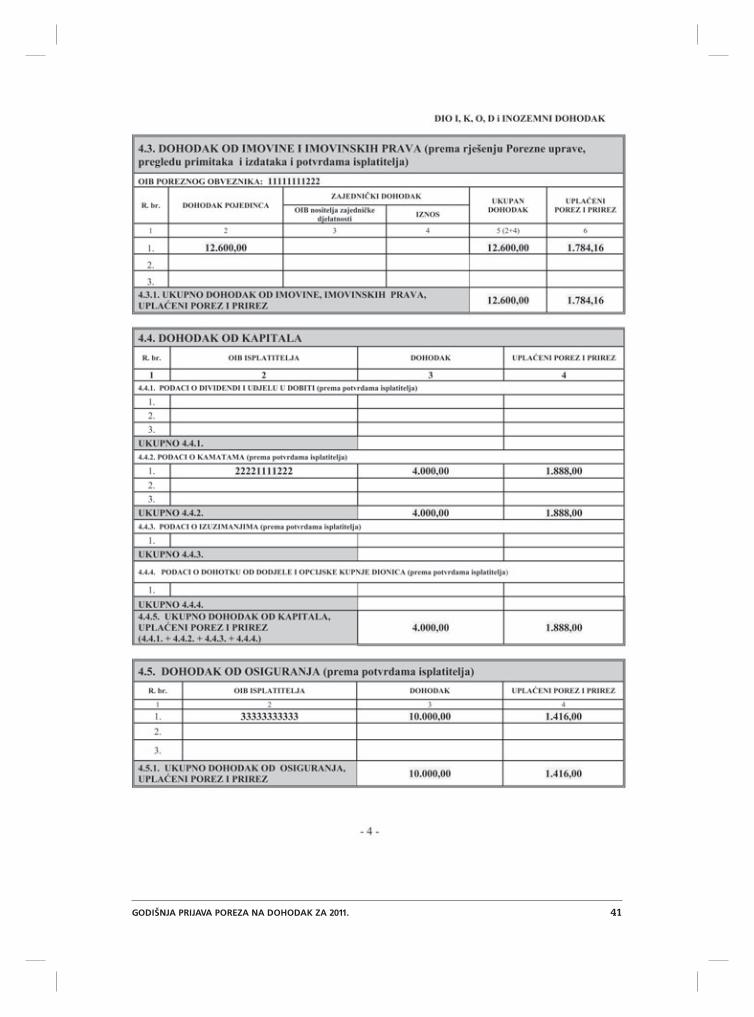

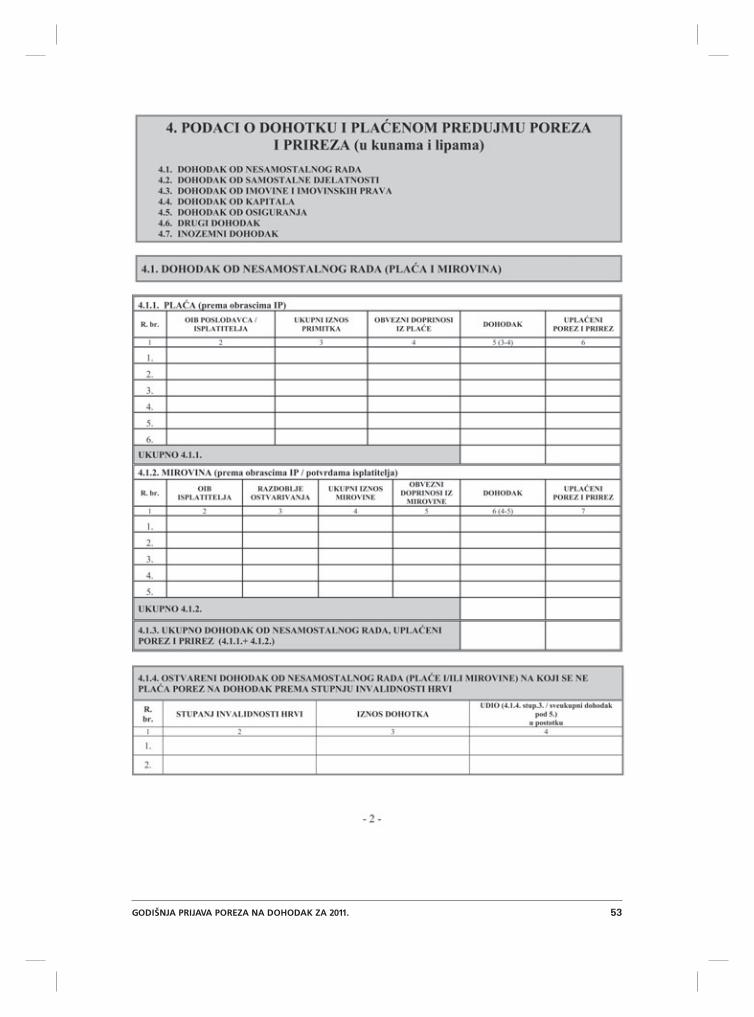

Primjer 1 – Obveznik rezident ostvario je u 2011:o primitak od nesamostalnog rada (pla}u) kod jednog tuzemnog poslodavca u svoti

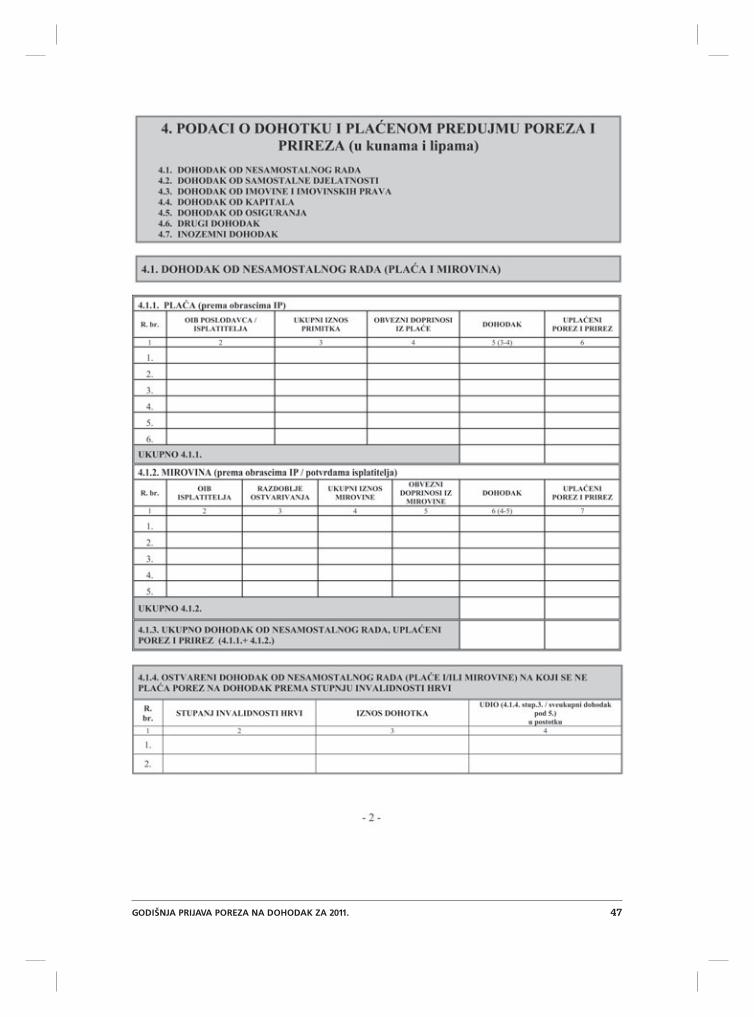

120.000,00 kn, pa u tijeku 2011. ne mora uplatiti predujam poreza na dohodak i prire-za, jer je osobni odbitak priznat do visine dohotka (podaci iz Obrasca IP),

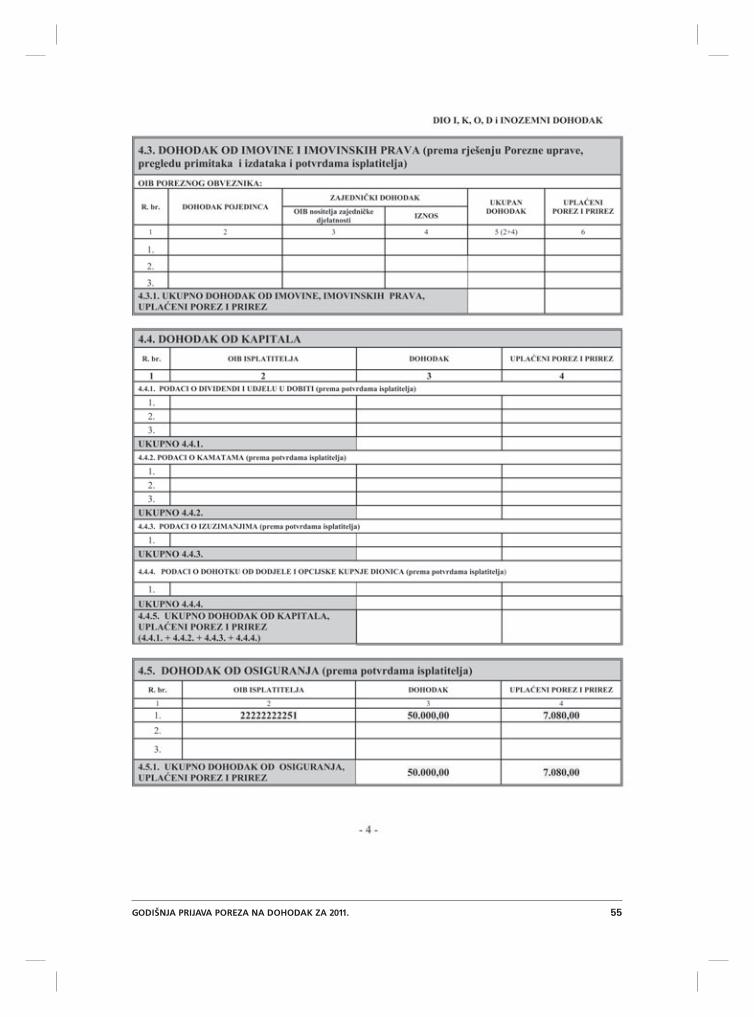

o primitke od imovine (iznajmljivanje stambenog prostora) u svoti 18.000,00 kn, odnosno dohodak po toj osnovi u svoti 12.600,00 kn (primitak umanjen za 30% pau{alnih izda-taka), te je uplatio predujam poreza na dohodak od imovine (prema rje{enju Porezne uprave) u svoti 1.784,16 kn,

o dohodak od kapitala po osnovi kamata u svoti 4.000,00 kn, te je uplatio predujam po-reza na dohodak i prirez u svoti 1.888,00 kn (prema potvrdi isplatitelja),

o dohodak od osiguranja u svoti 10.000,00 kn, te je uplatio predujam poreza na dohodak i prirez u svoti 1.416,00 kn (svi podaci prema potvrdi isplatitelja),

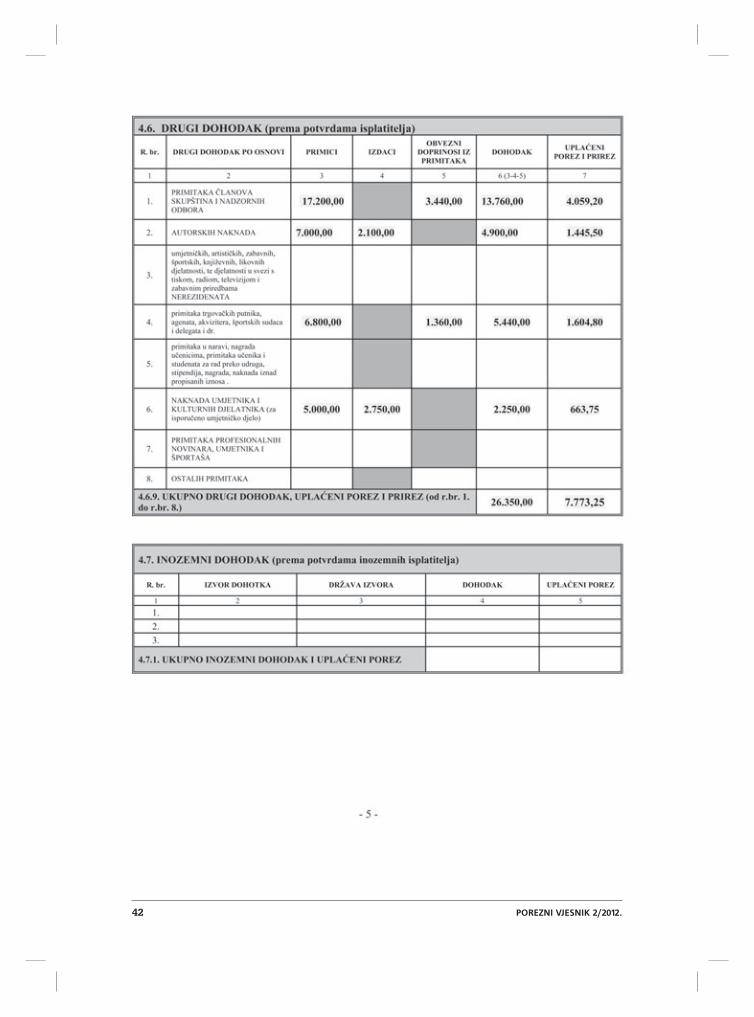

o naknadu za rad u svojstvu ~lana povjerenstva (prema posebnom propisu) u svoti 17.200,00 kn, te je platio doprinose za obvezna osiguranja iz primitka u svoti 3.440,00 kn i predujam poreza na dohodak od drugog dohotka i prirez u svoti 4.059,20 kn (svi podaci prema potvrdi isplatitelja),

o primitak za obavljene konzultantske usluge u svoti 6.800,00 kn, te je uplatio doprinose za obvezna osiguranja iz primitka u svoti 1.360,00 kn, predujam poreza na dohodak od drugog dohotka i prirez u svoti 1.604,80 kn (svi podaci prema potvrdi isplatitelja),

o autorsku naknadu za isporu~eno autorsko djelo u svoti 7.000,00 kn, odnosno dohodak u svoti 4.900,00 kn (primitak umanjen za 30% izdataka, {to ~ini 2.100,00 kn prema potvrdi isplatitelja). Upla}en je predujam poreza na dohodak od drugog dohotka i prirez po toj osnovi 1.445,50 kn (podaci prema potvrdi isplatitelja).

o autorsku naknadu od isporu~enog umjetni~kog djela od koje se utvr|uje drugi dohodak u svoti 5.000,00 kn odnosno dohodak u svoti 2.250,00 kn (primitak umanjen za 55%, {to ~ini 2.750,00 kn prema potvrdi isplatitelja). Upla}en je predujam poreza na dohodak od drugog dohotka i prirez po toj osnovi u svoti 663,75 kn (podaci prema potvrdi isplati-telja).

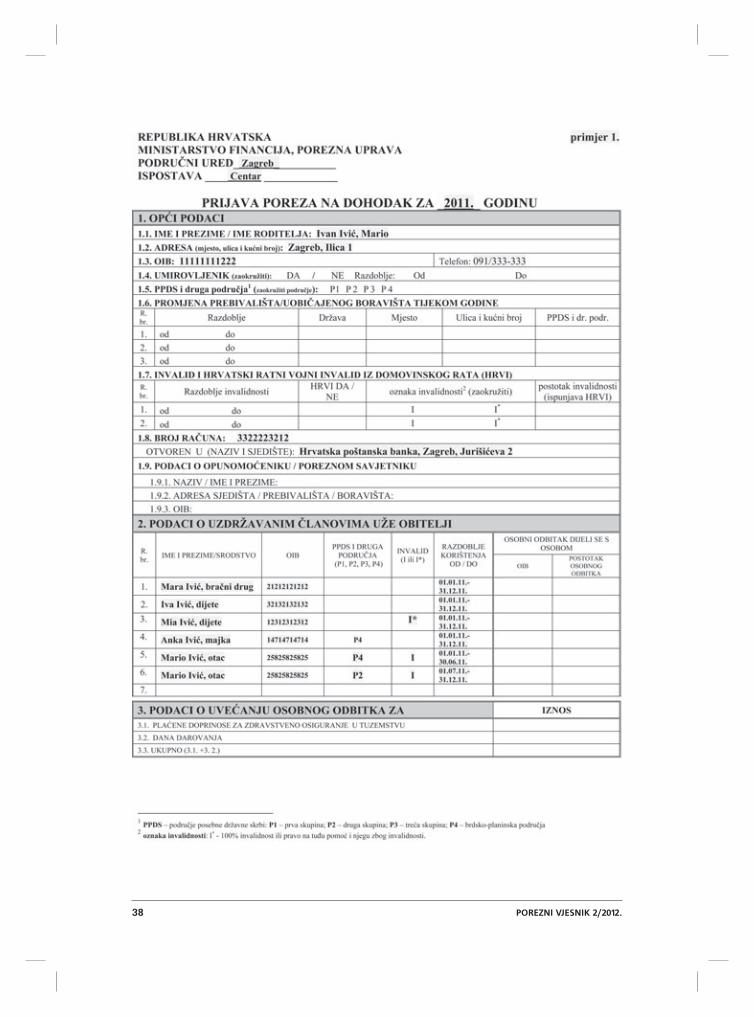

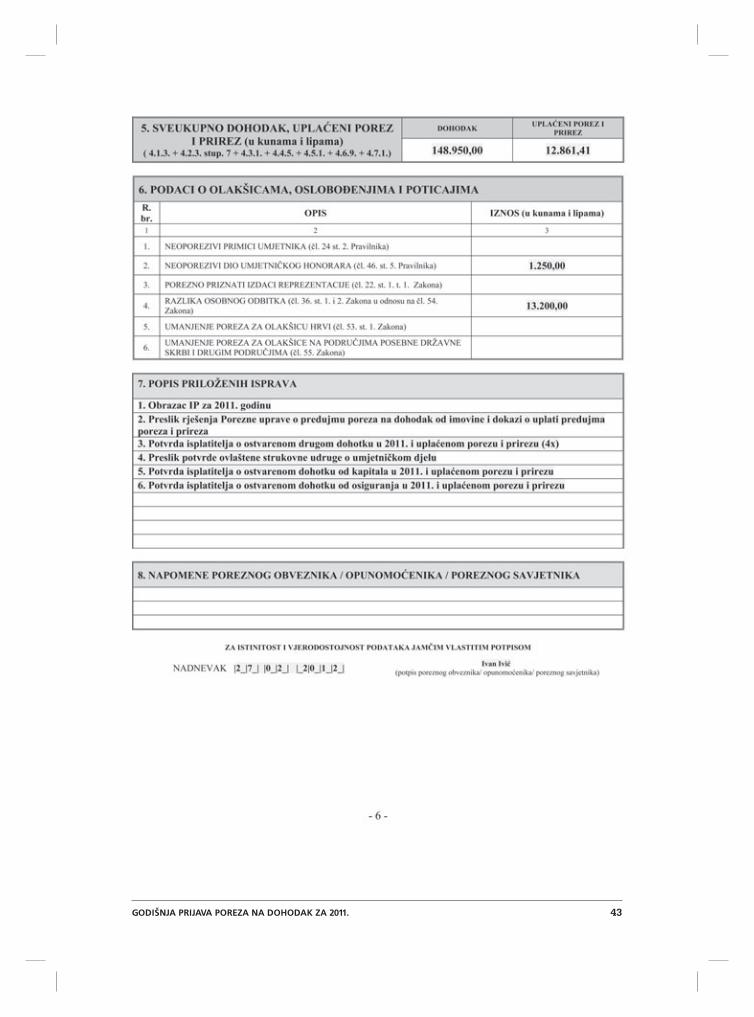

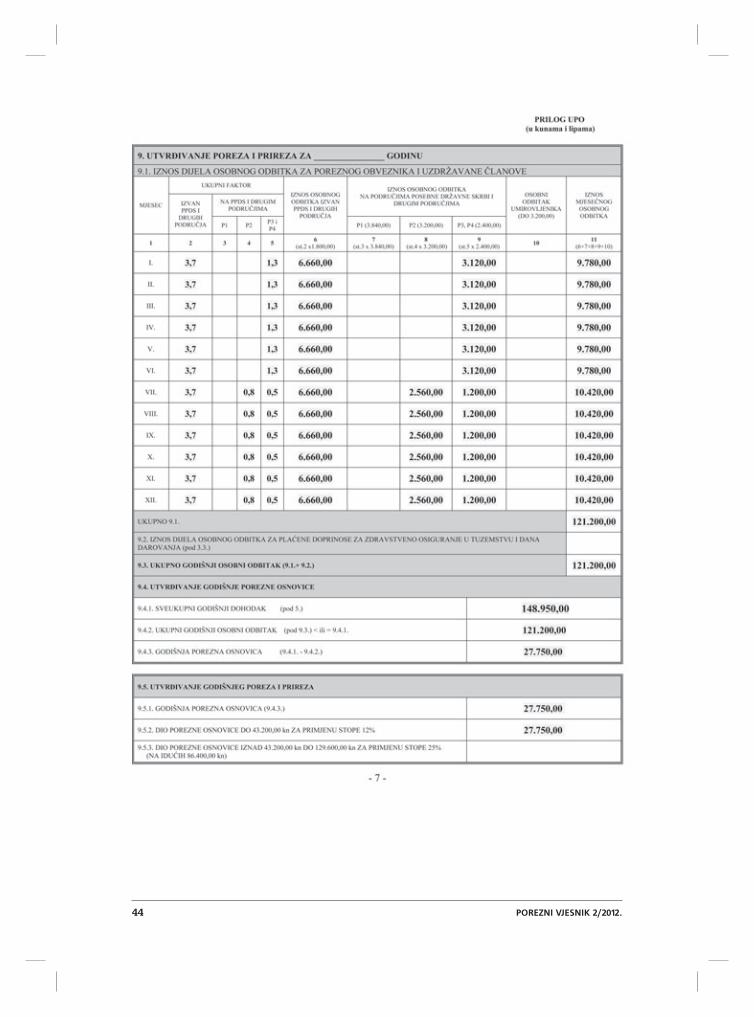

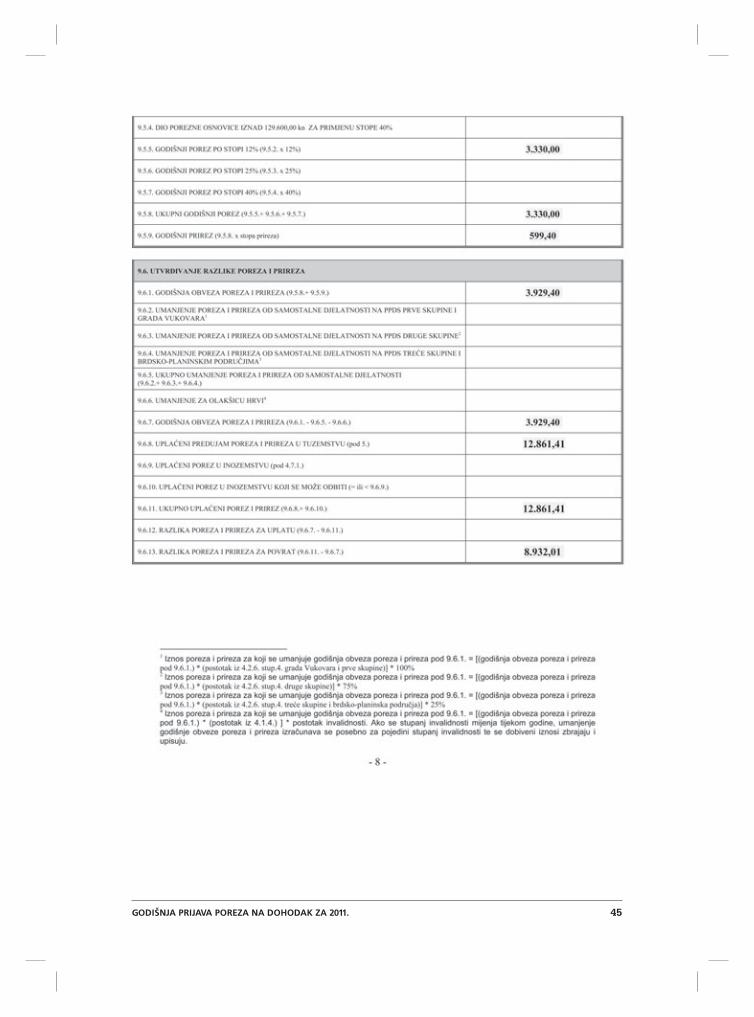

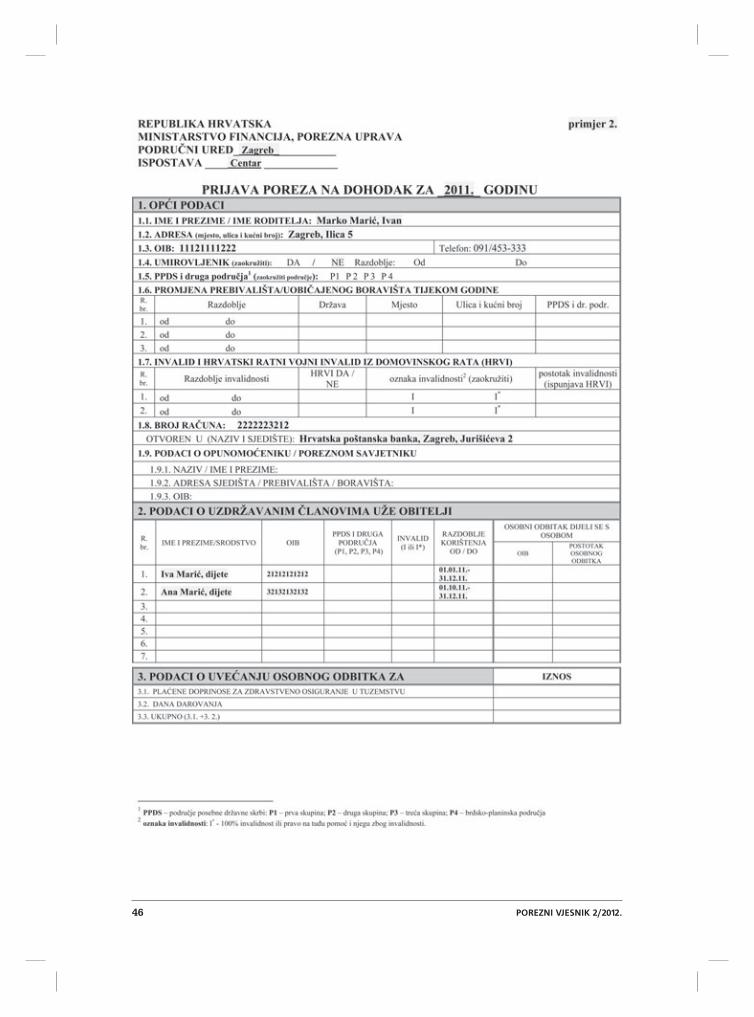

Obveznik uzdr`ava u cijeloj 2011. bra~nog druga, dvoje djece i roditelje. Bra~ni je drug u tijeku 2011. ostvario mirovinu u ukupnoj svoti 9.000,00 kn. Uzdr`avano dijete uz redovno {kolo-vanje na fakultetu ostvarilo je u 2011. primitak po ugovoru o djelu za sezonski rad u svoti 2.800,00 kn, te je pla}en predujam poreza na dohodak od drugog dohotka i prirez porezu na dohodak u visini 660,80 kn. Drugo dijete ostvarilo je u tijeku 2011. osobnu invalidninu u svoti 12.000,00 kn, {to je se smatra socijalnom potporom prema posebnom propisu. Rje{enjem nadle`nog tijela od 1. sije~nja 2009. djetetu je utvr|ena invalidnost te pravo na tu|u pomo} i njegu. Obveznik uzdr`ava i roditelje: majka je u 2011. ostvarila, sukladno posebnom propisu, socijalnu potporu u svoti 2.500,00 kn, a otac je u tijeku 2011. ostvario mirovinu u ukupnoj svoti 5.000,00 kn. Ocu je u rje{enju nadle`nog tijela od 15. svibnja 2009. utvr|ena invalidnost (nije rije~ o 100% invalidno-sti i uzdr`avani ~lan ne ostvaruje pravo na tu|u pomo} i njegu). Obveznik, njegov bra~ni drug i djeca imali su u 2011. prebivali{te u Gradu Zagrebu. Obveznikova majka u cijeloj 2011. ima prebivali{te i boravi na brdsko-planinskom podru~ju, dok je otac u razdoblju od 1. sije~nja do 30. lipnja 2011. imao prebivali{te i boravak na brdsko-planinskom podru~ju, a od 1. srpnja 2011. na podru~ju posebne dr`avne skrbi druge skupine. Ti su podaci za utvr|ivanje osobnog odbitka (uklju~iv{i one o prebivali{tu i boravku na brdsko-planinskom podru~ju i na podru~ju posebne dr`avne skrbi uzdr`avanog ~lana u`e obitelji) upisani u obveznikov Obrazac PK, a obuhva}aju osnovni osobni odbitak poreznog obveznika, dio osobnog odbitka za uzdr`avane ~lanove u`e obitelji i djecu te njihovu invalidnost (propisane ~imbenike osobnog odbitka ra~una se u tijeku poreznog razdoblja pri utvr|ivanju predujma poreza na dohodak od nesamostalnog rada na svotu osnovnog osobnog odbitka 1.800,00 kn), te ih je poslodavac uzimao u obzir pri obra~unu i uplati predujma poreza na dohodak od nesamostalnog rada u tijeku 2011.

Ukupan dohodak u poreznom razdoblju ostvaren je u tuzemstvu. Primici od kojih se utvr|uje drugi dohodak potje~u od razli~itih isplatitelja.

36 POREZNI VJESNIK 2/2012.

Obveznik ne mora podnijeti godi{nju poreznu prijavu, ali je podnosi radi prava na uve}an dio osobnog odbitka za uzdr`avane ~lanove obitelji s prebivali{tem i boravi{tem na podru~ju posebne dr`avne skrbi druge skupine u brdsko-planinskom podru~ju te zbog prava na ravnomjer-no godi{nje oporezivanje odnosno izravnanje porezne osnovice.

Obveznik iz primjera ne popunjava Dio SD-a, jer u 2011. nije ostvario dohodak od samostalne djelatnosti. U primjeru dajemo izra~un Priloga UPO {to ga obveznik mo`e, ali ne mora, popuniti.

Obrazlo`enje: Iz primjera je razvidno da je obveznik podno{enjem godi{nje porezne prijave ostvario povrat prepla}enog poreza na dohodak i prireza porezu na dohodak u svoti 8.932,01 kn, {to proizlazi iz iskori{tenja uve}anog dijela osobnog odbitka za uzdr`avane ~lanove u`e obitelji koji imaju prebivali{te i borave na podru~jima posebne dr`avne skrbi druge skupine i brdsko--planinskom podru~ju te iskori{tenja prava na ravnomjerno godi{nje oporezivanje − godi{nje izrav nanje porezne osnovice. Obveznik mo`e iskoristiti pravo na dio osobnog odbitka za bra~nog druga koji ostvaruje godi{nju mirovinu 9.000,00 kn, s obzirom da je ta svota manja od Zakonom propisane do koje se ~lanove u`e obitelji i djecu s poreznog motri{ta mo`e smatrati uzdr`avanima, odnosno manji od 10.800,00 kn na godi{njoj razini. Socijalne potpore ispla}ene su sukladno posebnim propisima, a temeljem Zakona o socijalnoj skrbi ne ulaze u cenzus 10.800,00 kn godi{nje, pa se i dijete koje ostvaruje osobnu invalidninu kao socijalnu potporu mo`e smatrati uzdr`avanim djetetom, iako je svota invalidnine 12.000,00 kn ve}a od propisanoga godi{njeg cenzusa u visini do 10.800,00 kn. Treba uz to istaknuti kako, prema poreznim propisima, obvez-nikovo drugo dijete koje je za sezonski rad ostvarilo primitak od kojeg se utvr|uje drugi dohodak u svoti 2.800,00 kn (oporeziv primitak manji je od 10.800,00 kn godi{nje pa obveznik za to dije-te mo`e iskoristiti dio osobnog odbitka) te je upla}en predujam poreza na dohodak i prirez u svoti 660,80 kn, tako|er mo`e podnijeti godi{nju poreznu prijavu i iskoristiti osobni odbitak − u ovome primjeru pravo na godi{nji neoporeziv dio dohotka u visini 2.800,00 kn (najvi{e do visi-ne dohotka, jer osobni odbitak ne mo`e biti ve}i od dohotka), {to zna~i da bi i to dijete ostvarilo pravo na povrat prepla}enog poreza na dohodak u visini upla}ena predujma poreza na dohodak i prireza u tijeku godine, odnosno u ovom primjeru, ako nije ostvaren oporeziv dohodak ni po jednomu ostalom izvoru dohotka, u svoti 660,80 kn.

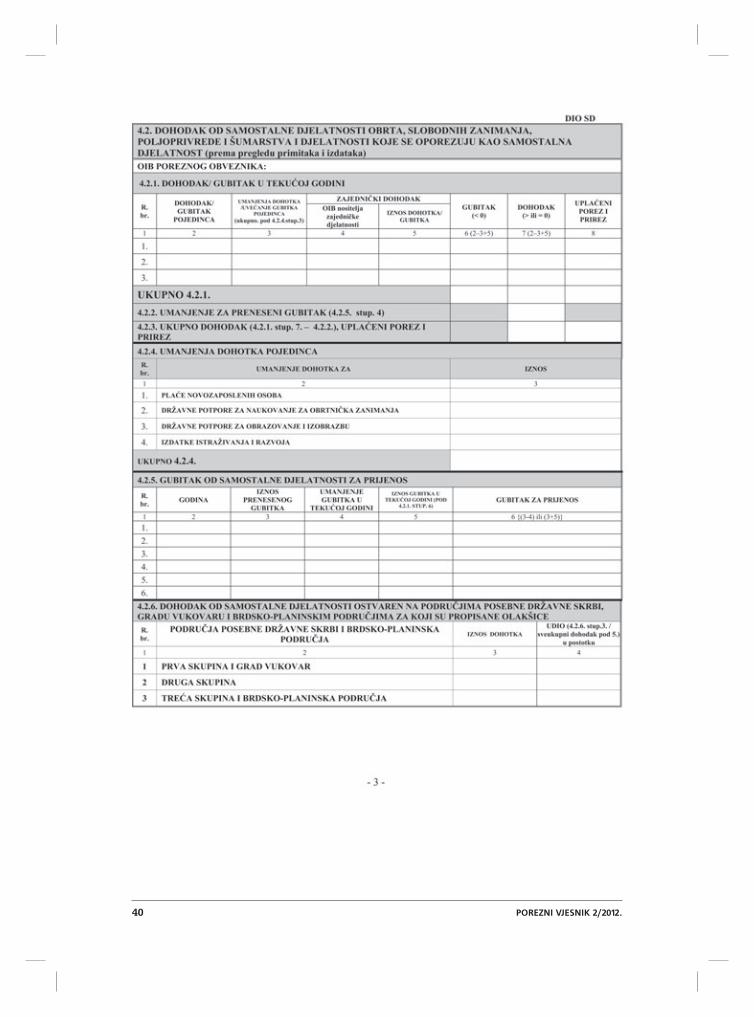

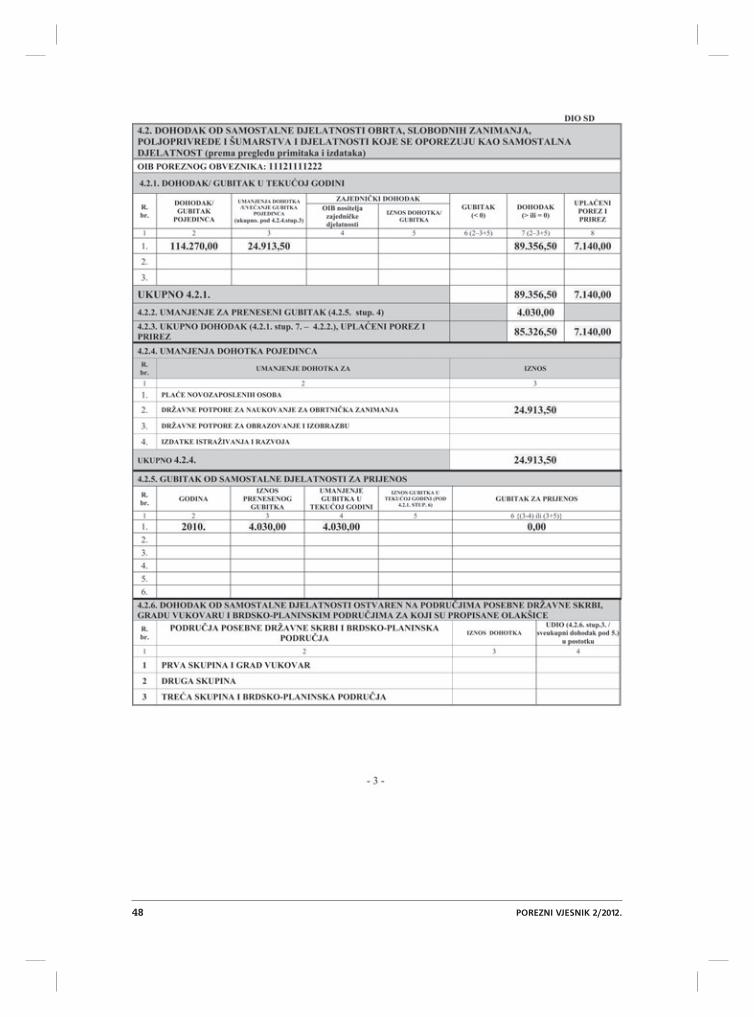

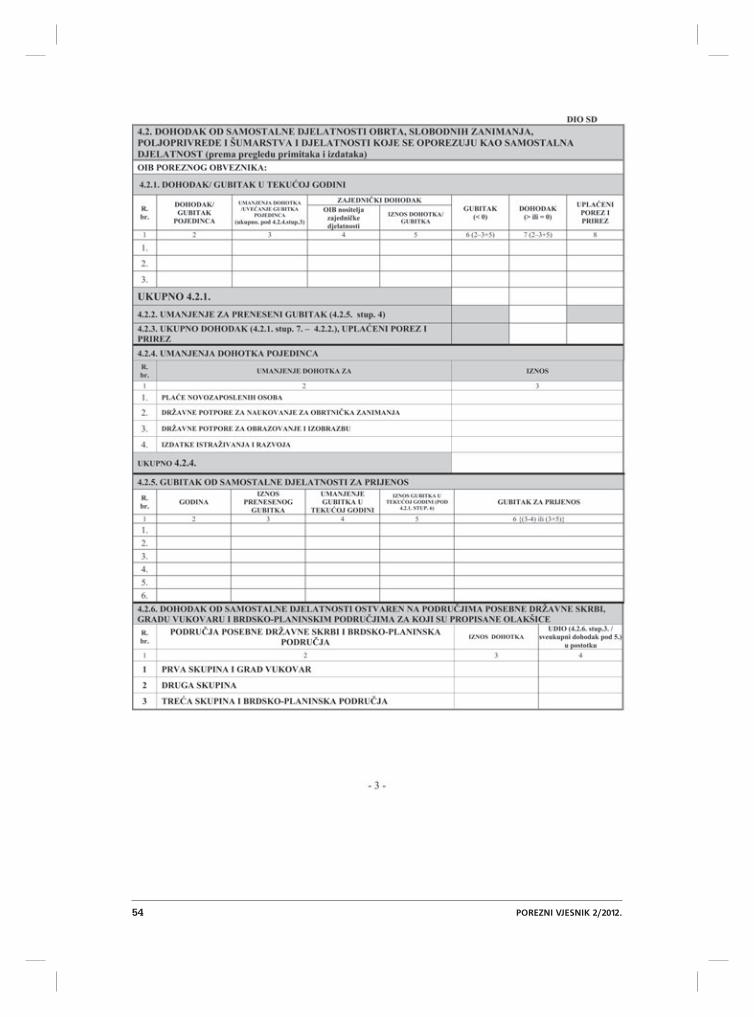

Primjer 2 – Obveznik rezident obavlja u tijeku 2011. obrtni~ku djelatnost proizvodnje ambala`e od stakla za osobitu vrstu namirnica, temeljem ~ega je, prema podacima u poslovnim knjigama, ostvario:

o dohodak 114.270,00 kn i uplatio predujam poreza na dohodak od samostalne djelatno-sti u svoti 7.140,00 kn. Sukladno propisu {to ure|uje obrt, u radionici obveznika izvodi se naukovanje za obrtni~ka zanimanja te je u tijeku 2011. na naukovanju jedan nau~nik kojemu je obveznik isplatio nagradu u ukupnoj godi{njoj svoti 19.200,00 kn. U 2011. prenosi gubitak od obrtni~ke djelatnosti u 2010. u svoti 4.030,00 kn (prema rje{enju Porezne uprave).

Obveznik ima prebivali{te u Gradu Zagrebu i u cijeloj 2011. uzdr`ava jedno dijete te drugo dijete od 1. listopada.

Mora podnijeti godi{nju poreznu prijavu, s obzirom da obavlja obrtni~ku djelatnost odnosno samostalnu djelatnost od koje dohodak utvr|uje na temelju propisanih poslovnih knjiga. Ne popunjava Dio I, K, O, D te inozemni dohodak. U primjeru dajemo izra~un Priloga UPO {to ga obveznik mo`e, ali ne mora popuniti.

Obrazlo`enje: Obveznik u primjeru ima pravo na dodatno umanjenje dohotka u 2011. od obavljanja samostalne djelatnosti, i to u obliku dr`avne potpore za izvo|enje naukovanja, suk-ladno Zakonu o dr`avnoj potpori za obrazovanje i izobrazbu. Na temelju ~l. 6. toga Zakona, dr`avnu potporu u obliku dodatnog umanjenja dohotka od samostalne djelatnosti ~ine:

o dohodak pojedinca prije dodatnih umanjenja i uve}anja (pod 4.2.1. stupac 2 Obrasca DOH) = 114.270,00 kn

o svota ispla}enih nagrada nau~niku u tijeku 2011. = 19.200,00 kn

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 37

o dodatno umanjenje dohotka od samostalne djelatnosti za jednog nau~nika u visini 5% (dohodak pojedinca prije dodatnih umanjenja i uve}anja /pod 4.2.1. stupac 2 Obrasca DOH/ x 5%)= 114.270,00 x 5% = 5.713,50 kn

o ukupno umanjenje za dr`avnu potporu za izvo|enje naukovanja (pod 4.2.1. stupac 3. Obrasca DOH, {to je jednako podatku i pod 4.2.4. red. br. 2 Obrasca DOH, odnosno podatku pod 4.2.4.) = 19.200,00 + 5.713,50 = 24.913,50 kn.

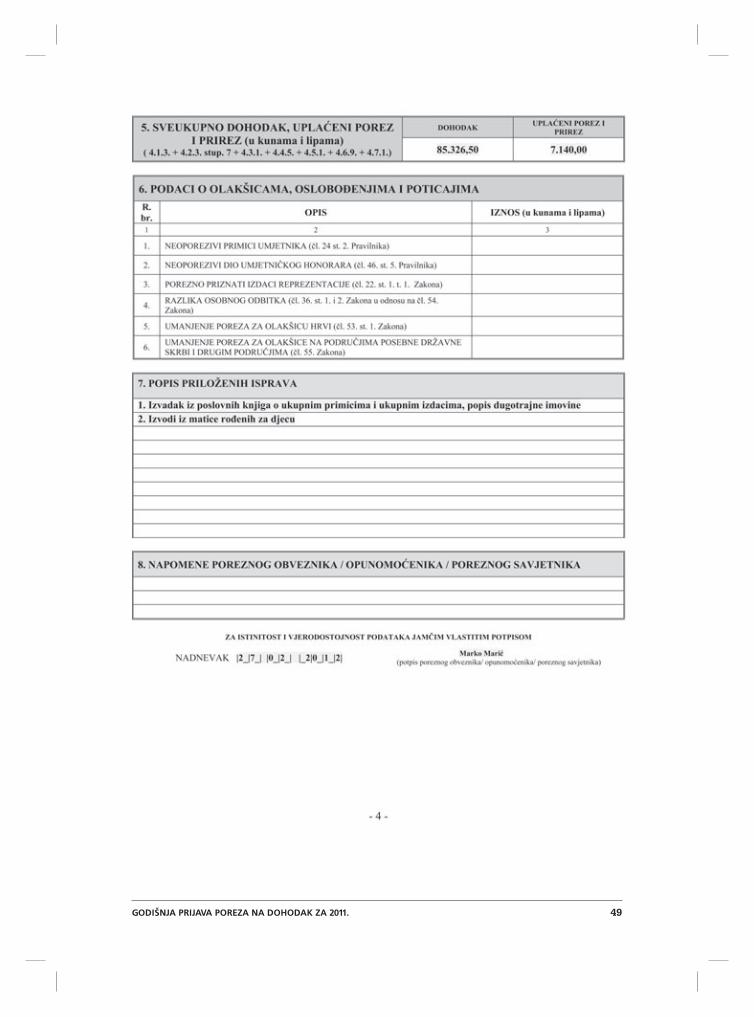

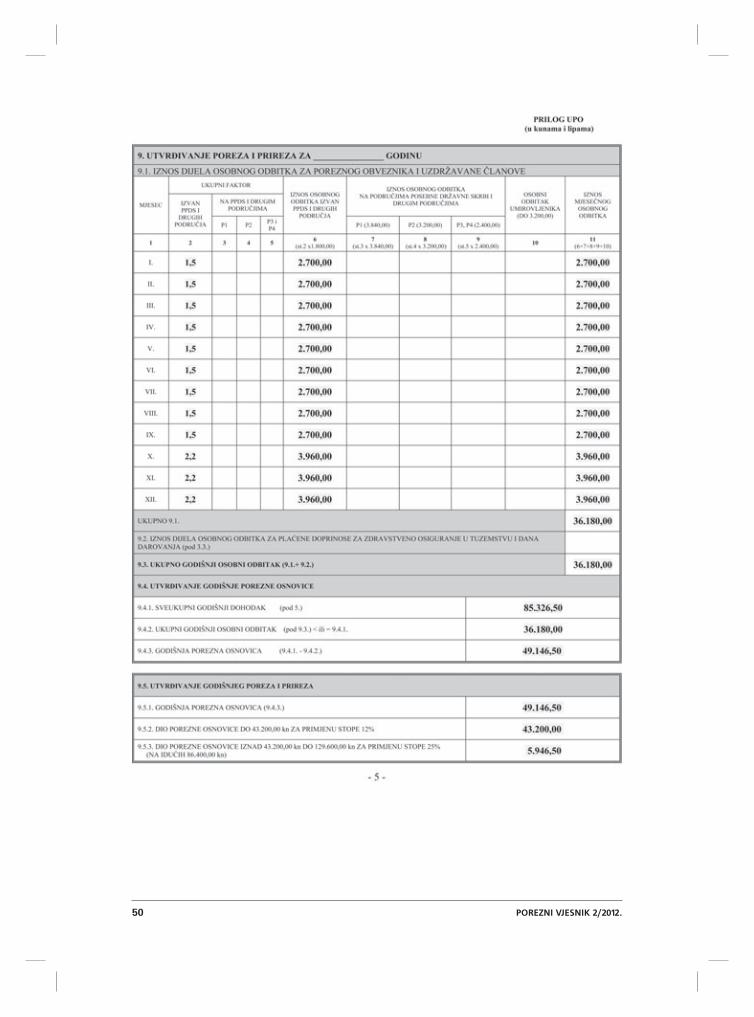

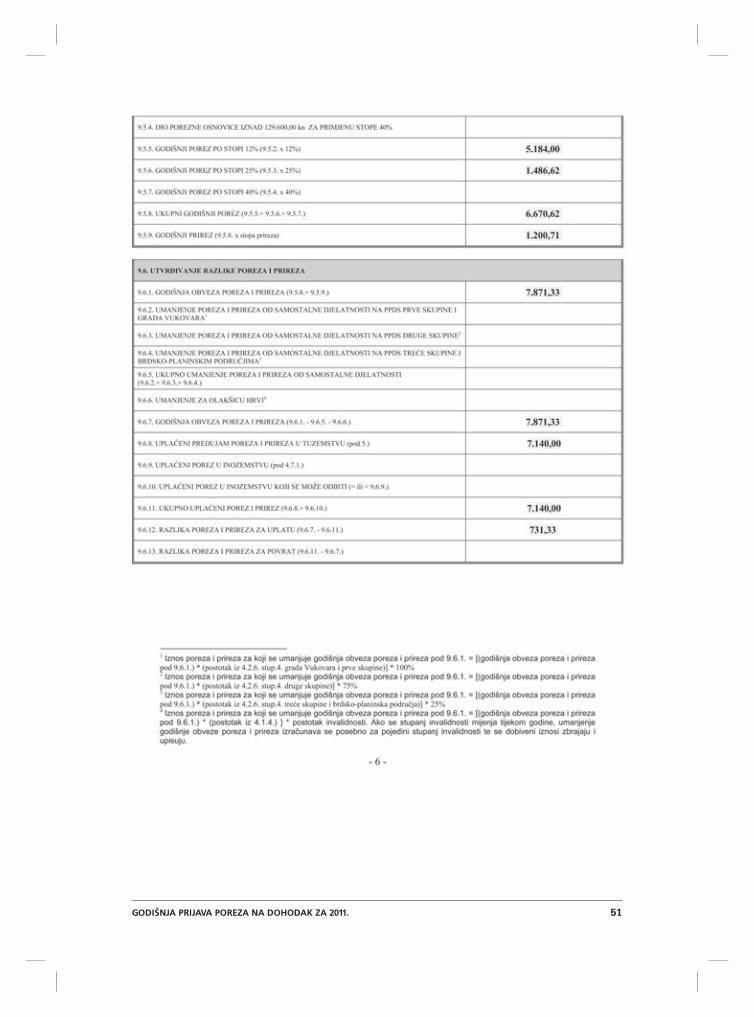

Iz primjera proizlazi da je obveznik podno{enjem godi{nje porezne prijave ostvario razliku poreza na dohodak i prireza porezu na dohodak za uplatu u svoti 731,33 kn. Obveza godi{njeg poreza na dohodak i prireza umanjena je po osnovi iskori{tenja poreznih olak{ica: dodatnog umanjenja dohotka od samostalne djelatnosti za dr`avnu potporu za obrazovanje i izobrazbu (to obuhva}a i potporu za izvo|enje naukovanja) i dijela osobnog odbitka za uzdr`avanu djecu. Dohodak od samostalne djelatnosti u 2011. umanjen je i za prenesen gubitak {to ga je obveznik, po osnovi samostalne djelatnosti, imao u 2010.

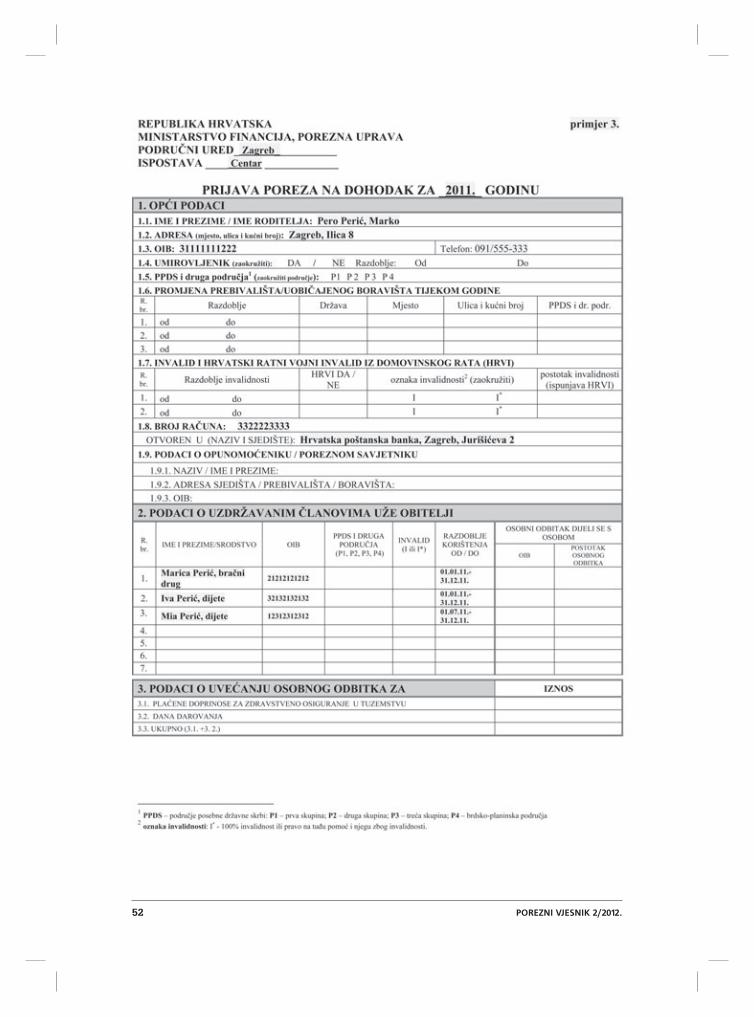

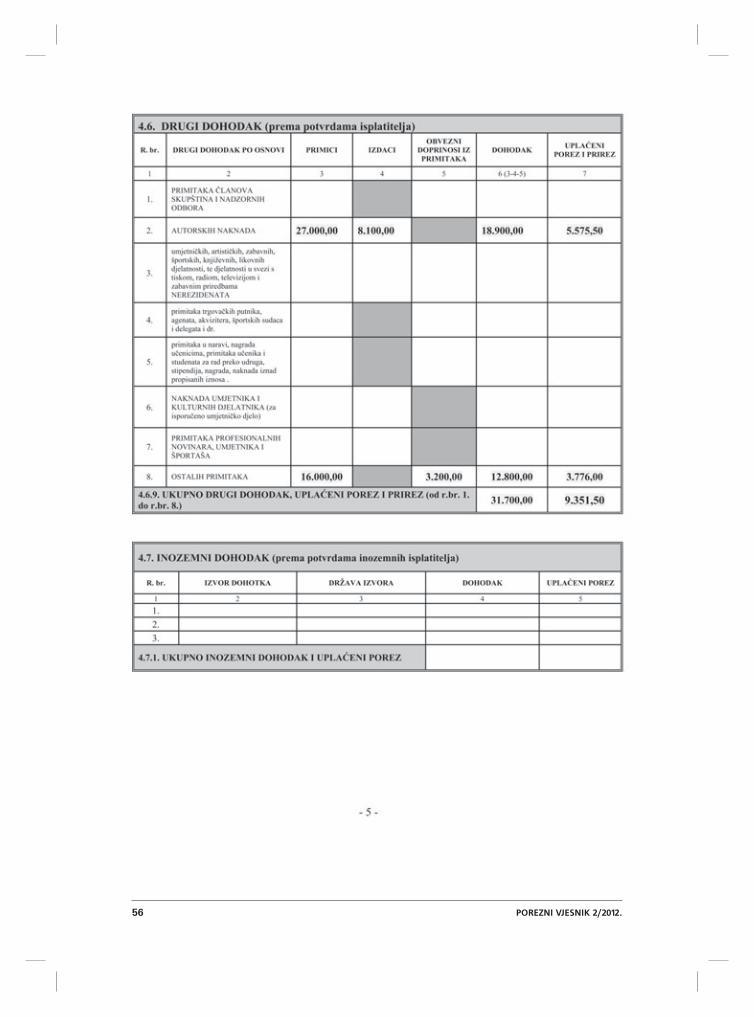

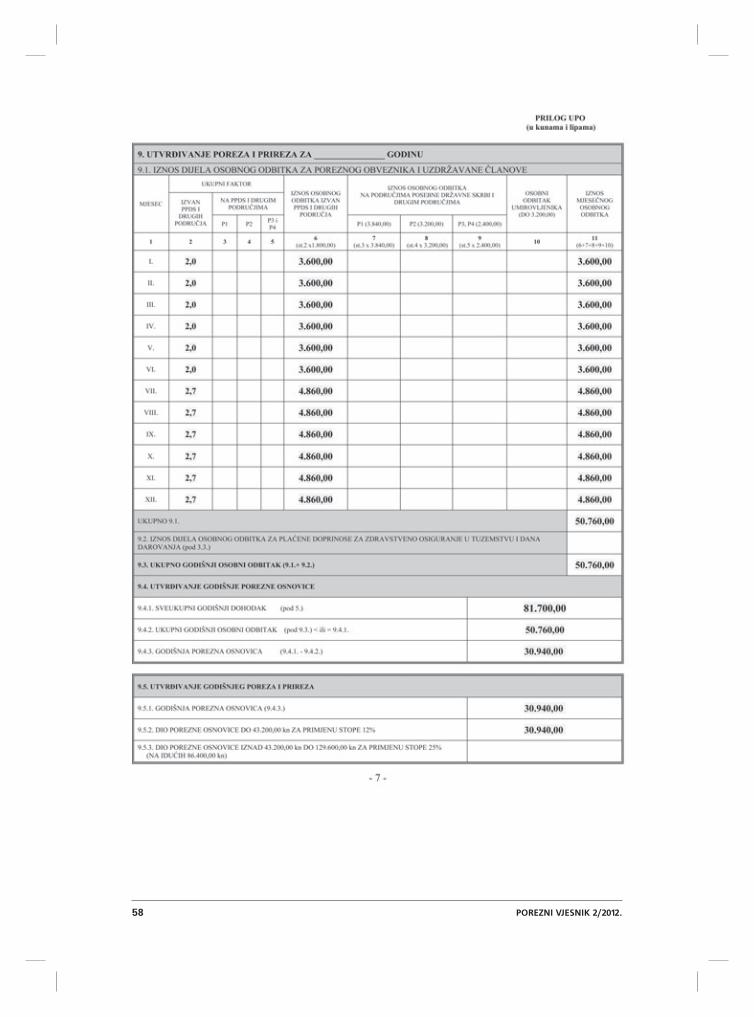

Primjer 3 – Pomorac je ostvario u tijeku 2011:• primitke po osnovi rada na brodu u me|unarodnoj plovidbi u vlasni{tvu tuzemnog bro-

dara u svoti 90.000,00 kn, u {to je ura~unana i svota pomorskog dodatka. Ukupan je broj dana u 2011, zbog utvr|ivanja poreznog statusa, bio 183 dana. Primici za rad na brodu u me|unarodnoj plovidbi ne podlije`u godi{njem obra~unu poreza na dohodak, s obzirom da je ispunjen uvjet o broju dana plovidbe

• drugi dohodak po osnovi:

o ugovora o djelu za obavljanje poslova organizacije me|unarodnog velesajma opreme u razdoblju od travnja do svibnja 2011. (u tuzemstvu). Prema potvrdi isplatitelja »KC« d.o.o. primitak po toj osnovi ~ini 16.000,00 kn − upla}eni doprinosi za obvezna osi-guranja iz primitka 3.200,00 kn, dohodak je 12.800,00 kn te upla}en predujam poreza na dohodak u svoti 3.776,00 kn,

o autorske naknade (u tuzemstvu). Prema potvrdi isplatitelja »ZC« d.o.o., primitak je po toj osnovi 27.000,00 kn, porezno priznat izdatak u visini 30% ~ini 8.100,00 kn (za {to je isplatitelj pri obra~unu predujma poreza na dohodak umanjio primitak), dohodak 18.900,00 kn te je upla}en predujam poreza na dohodak u svoti 5.575,50 kn i

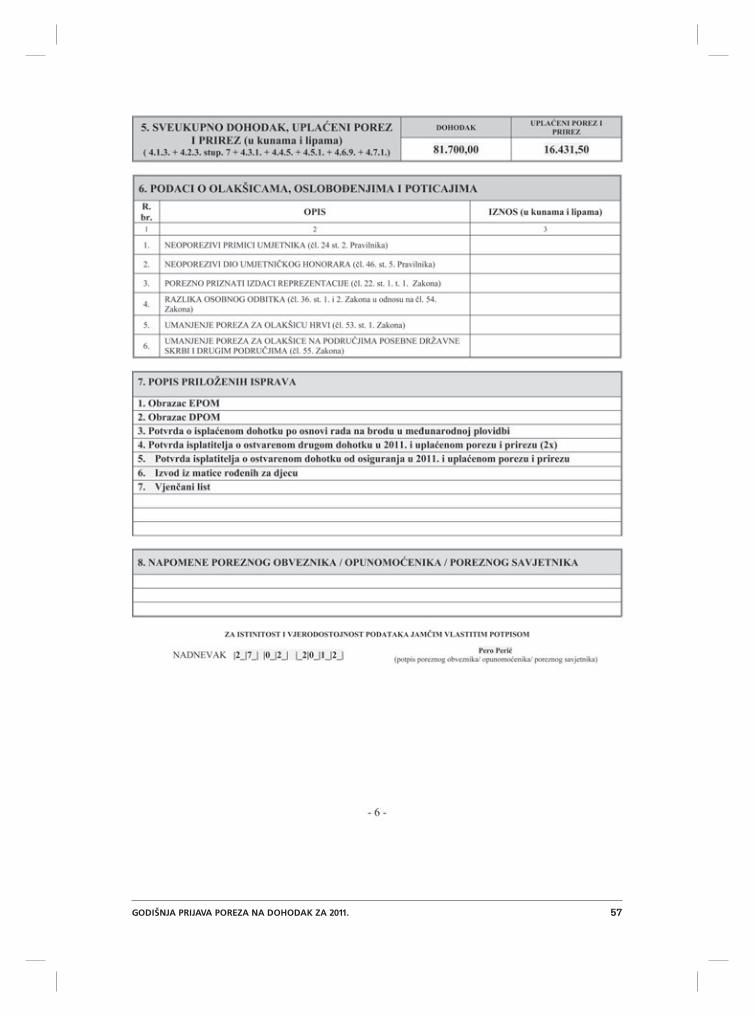

• dohodak od osiguranja u svoti 50.000,00 kn te je upla}en predujam poreza na dohodak i prirez u visini 7.080,00 kn (svi podaci prema potvrdi isplatitelja).

Pomorac u cijeloj 2011. uzdr`ava bra~nog druga i jedno dijete, a od 1. srpnja 2011. i drugo dijete. Pomorac i ~lanovi u`e obitelji imaju prebivali{te cijelu 2011. u Gradu Zagrebu.

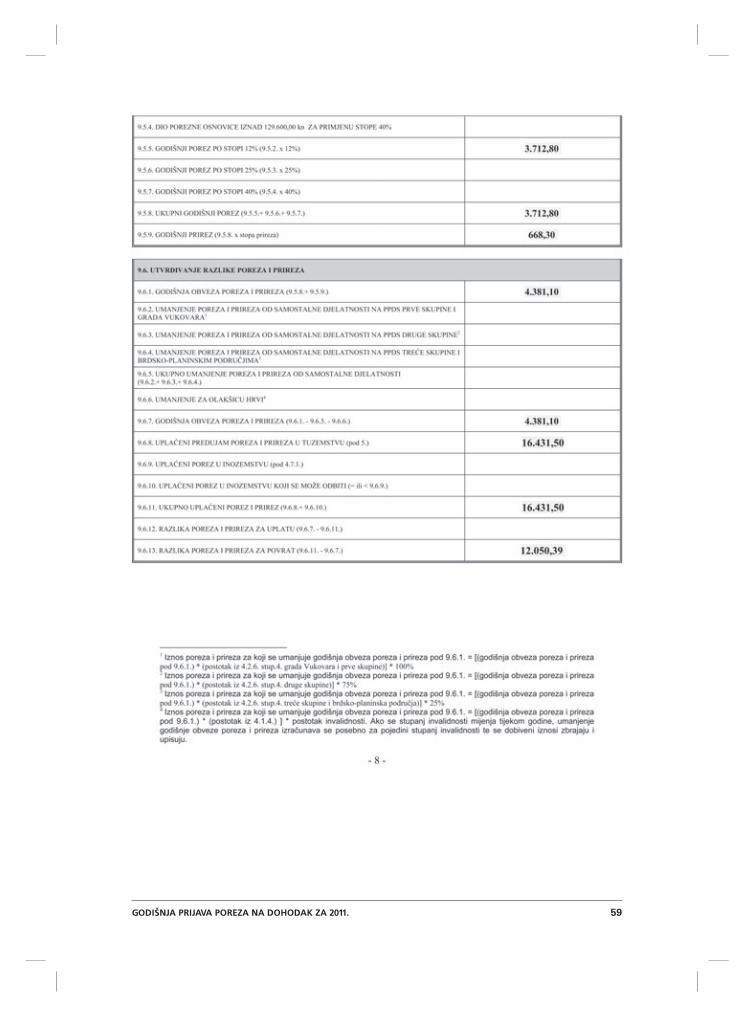

Obrazlo`enje: U ovome primjeru pomorac ima, sukladno ~l. 128. Pomorskog zakonika, obvezu podnositi godi{nju poreznu prijavu za 2011, ali u njoj ne iskazuje dohodak od nesamo-stalnog rada, nego popunjava op}e podatke pod I. Obrasca DOH, navodi propisane isprave pod 7. Obrasca DOH, potpisuje Obrazac DOH te popunjava nadnevak. Propisane isprave − presliku potvrde o ispla}enim primicima od nesamostalnog rada te obrasce EPOM i DPOM obvezno prila`e Obrascu DOH. Drugi dohodak i dohodak od osiguranja ostvaren u 2011. pomorac, sukladno ~l. 40. Zakona, ne mora iskazati u godi{njoj poreznoj prijavi, ali, u ovom primjeru popunjava po-datke o ukupnom dohotku u 2011: drugi dohodak i dohodak od osiguranja, ali ne i dohodak od nesamostalnog rada {to ne podlije`e oporezivanju. Zbog iskori{tenja poreznih olak{ica: osnovnog osobnog odbitka, dijela osobnog odbitka za uzdr`avanog ~lana i djecu i radi godi{njeg izravnanja porezne osnovice, pomorac ostvaruje povrat poreza na dohodak u svoti 12.050,39 kn. Godi{njoj prijavi poreza na dohodak prila`e i podatke o ~lanovima obitelji: vjen~ani list (ne stariji od {est mjeseci) te izvatke iz mati~ne knjige ro|enih za djecu.

38 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 39

40 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 41

42 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 43

44 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 45

46 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 47

48 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 49

50 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 51

52 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 53

54 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 55

56 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 57

58 POREZNI VJESNIK 2/2012.

GODI[NJA PRIJAVA POREZA NA DOHODAK ZA 2011. 59