Globaalistuvan yritystoiminnan kuvaaminen haastaa tilastoja – miten mitata BKT:ta?, Paula...

12

Globaalistuvan yritystoiminnan kuvaaminen haastaa tilastoja – miten mitata BKT:ta? Globalisaatioseminaari 11.11.2014 Paula Koistinen-Jokiniemi

-

Upload

tilastokeskus -

Category

Government & Nonprofit

-

view

87 -

download

1

description

Globaalistuvan yritystoiminnan kuvaaminen haastaa tilastoja – miten mitata BKT:ta? Globalisaatioseminaari 11.11.2014 Paula Koistinen-Jokiniemi

Transcript of Globaalistuvan yritystoiminnan kuvaaminen haastaa tilastoja – miten mitata BKT:ta?, Paula...

Globaalistuvan yritystoiminnan

kuvaaminen haastaa tilastoja –

miten mitata BKT:ta?

Globalisaatioseminaari 11.11.2014

Paula Koistinen-Jokiniemi

Sisältö

Globalisaatio ja kansantalouden tilinpito

Tapaukset: valmistuttaminen, välityskauppa ja tehtaaton

valmistus

Jatkotyöstä

11.11.2014 2 Paula Koistinen-Jokiniemi

Globaalit talous vs. kansantalous

BKT mittaa kotimaan arvonlisäystä – kasvavia haasteita:

Monikansalliset yritykset – konsernin sisäisten transaktioiden

erottaminen

Siirtohinnoittelu

Valmistuttaminen (jalostuttaminen) ja välityskauppa – uudet

ohjeet

Tehtaaton valmistuttaminen – avoinna

Verkkokauppa

’Intellektuaalisen’ pääoman (T&K, ohjelmistot ym.) kauppa ja käyttö

Ulkomaiset työntekijät – mm. rahalähetykset

Ulkomaiset erityisyksiköt (konsernirahoitus) – uusia ohjeita

Ulkomaiset suorat sijoitukset

11.11.2014 3 Paula Koistinen-Jokiniemi

Uusia käsittelysääntöjä

Uudet manuaalit, SNA 2008/EKT 2010 ja BMP6 tuovat muutoksia

globaalien tuotantotapojen, lähinnä valmistuttamisen ja

välityskaupan kirjauksiin

Keskeinen muutos: tuonti- ja vientikirjaukset määrittyvät niin

kansantalouden tilinpidossa kuin maksutaseessa taloudellisen

omistajuuden mukaan riippumatta siitä, missä maassa tavara

sijaitsee

Taloudellinen omistajuus määrittyy sen mukaan, kuka omistaa tavarat

ja varat, kantaa riskin sekä kerää voiton toiminnasta

Aiemmin ulkomaankaupan tuonti- ja vientikirjaukset määrittyivät, kun

tavara ylitti fyysisesti maiden rajat

Tämä käytäntö on edelleen Tullin tilastoinnissa

11.11.2014 4 Paula Koistinen-Jokiniemi

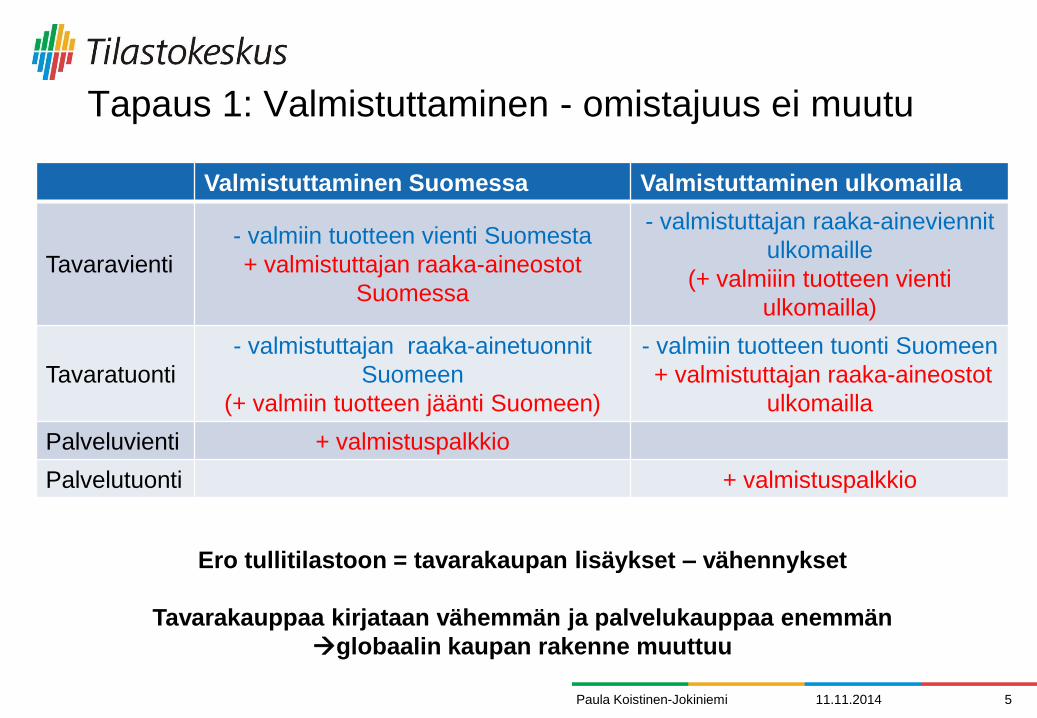

Tapaus 1: Valmistuttaminen - omistajuus ei muutu

Valmistuttaminen Suomessa Valmistuttaminen ulkomailla

Tavaravienti

- valmiin tuotteen vienti Suomesta

+ valmistuttajan raaka-aineostot

Suomessa

- valmistuttajan raaka-aineviennit

ulkomaille

(+ valmiiin tuotteen vienti

ulkomailla)

Tavaratuonti

- valmistuttajan raaka-ainetuonnit

Suomeen

(+ valmiin tuotteen jäänti Suomeen)

- valmiin tuotteen tuonti Suomeen

+ valmistuttajan raaka-aineostot

ulkomailla

Palveluvienti + valmistuspalkkio

Palvelutuonti + valmistuspalkkio

11.11.2014 5 Paula Koistinen-Jokiniemi

Ero tullitilastoon = tavarakaupan lisäykset – vähennykset

Tavarakauppaa kirjataan vähemmän ja palvelukauppaa enemmän

globaalin kaupan rakenne muuttuu

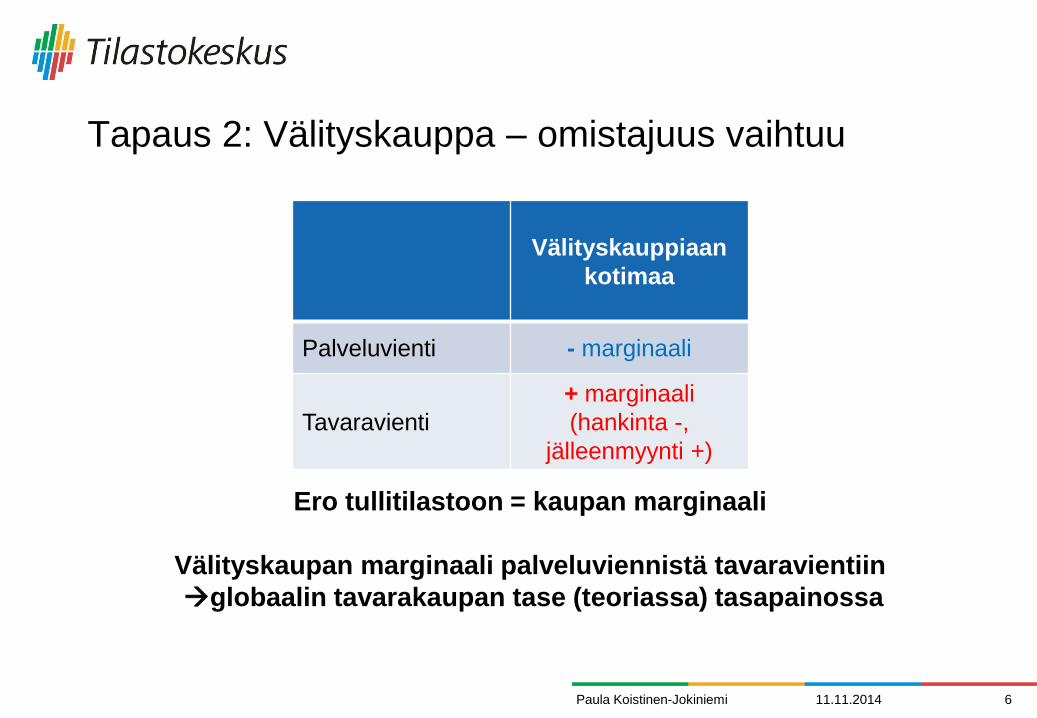

Tapaus 2: Välityskauppa – omistajuus vaihtuu

Välityskauppiaan

kotimaa

Palveluvienti - marginaali

Tavaravienti

+ marginaali

(hankinta -,

jälleenmyynti +)

11.11.2014 6 Paula Koistinen-Jokiniemi

Ero tullitilastoon = kaupan marginaali

Välityskaupan marginaali palveluviennistä tavaravientiin

globaalin tavarakaupan tase (teoriassa) tasapainossa

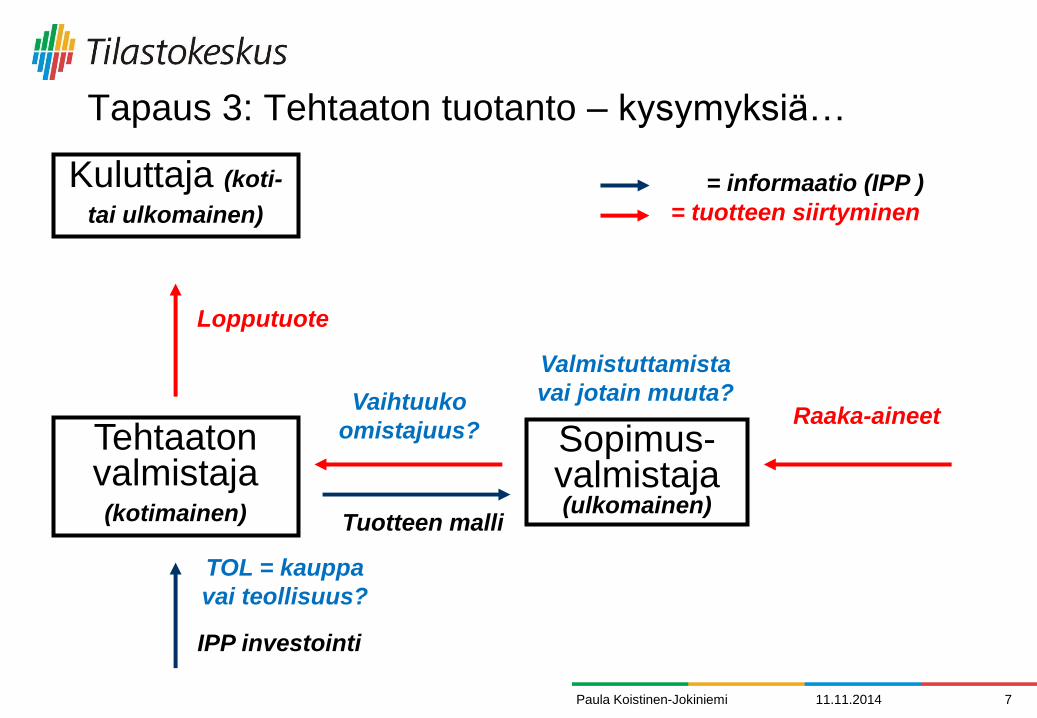

Tehtaaton valmistaja (kotimainen)

Sopimus-valmistaja (ulkomainen)

Raaka-aineet

Tuotteen malli

= informaatio (IPP )

= tuotteen siirtyminen

Tapaus 3: Tehtaaton tuotanto – kysymyksiä…

IPP investointi

Lopputuote

Kuluttaja (koti-

tai ulkomainen)

11.11.2014 7

TOL = kauppa

vai teollisuus?

Valmistuttamista

vai jotain muuta?

Paula Koistinen-Jokiniemi

Vaihtuuko

omistajuus?

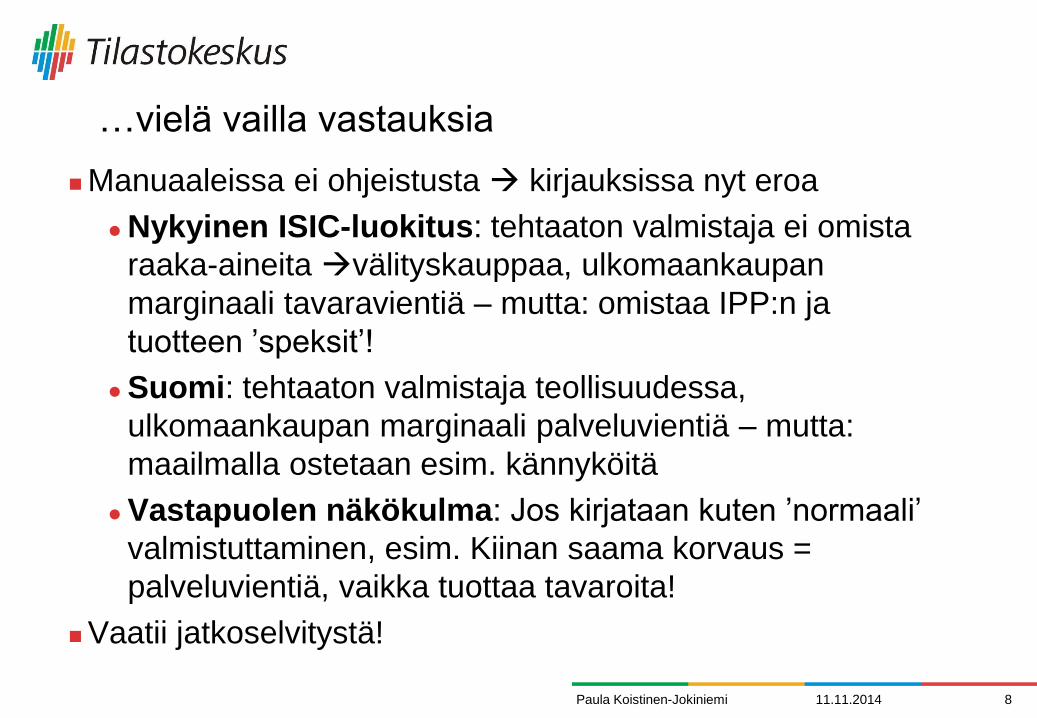

…vielä vailla vastauksia

Manuaaleissa ei ohjeistusta kirjauksissa nyt eroa

Nykyinen ISIC-luokitus: tehtaaton valmistaja ei omista

raaka-aineita välityskauppaa, ulkomaankaupan

marginaali tavaravientiä – mutta: omistaa IPP:n ja

tuotteen ’speksit’!

Suomi: tehtaaton valmistaja teollisuudessa,

ulkomaankaupan marginaali palveluvientiä – mutta:

maailmalla ostetaan esim. kännyköitä

Vastapuolen näkökulma: Jos kirjataan kuten ’normaali’

valmistuttaminen, esim. Kiinan saama korvaus =

palveluvientiä, vaikka tuottaa tavaroita!

Vaatii jatkoselvitystä!

11.11.2014 8 Paula Koistinen-Jokiniemi

Uusien menetelmien käyttöönotto

Korjaukset osin Tullin koodeista, osin yrityskohtaisesti lähteinä:

yritysrekisteri, yrityksen tilinpäätöstilasto, teollisuuden

hyödyketilasto, myyntitiedustelu, palvelujen ulkomaankaupan tilasto,

suuryritystyö sekä Tullin tavaroiden ulkomaankaupan tilasto,

yritysten vuosikertomukset, yritysten internet-sivut

Aikasarjakorjauksia vain valmistuttamisen kohdalla

Välityskaupan osalta aikasarjamuutoksia ei tehty

lähdetilastoissa välityskaupaksi tilastoidut erät liittyvät suurelta osin

tehtaattomien valmistuttajien toimintaan, joiden ohjeistus auki

Muita menetelmäkorjauksia: alle vuoden mittainen ulkom.

rakentaminen palvelukauppaan (aiemmin yrittäjätuloissa)

Kaikkien EKT 2010– menetelmämuutosten yhteisvaikutus

tavara- ja palvelutaseeseen keskimäärin +240 Meur

11.11.2014 9 Paula Koistinen-Jokiniemi

Tilastoinnin kehittäminen jatkuu meillä…

Maksutasetilastointi Suomen Pankista TK:een 1.1.2014 –

uusia mahdollisuuksia

Ulkomaiset suorat sijoitukset - tilasto 18.11.2014:

tietoja ensi kertaa myös perimmäisen sijoittajamaan

mukaan!

Uusi maksutaseen laskentajärjestelmä rakenteilla 2017

mennessä tavoitteena integroida maksutase ja

kansantalouden tilinpito

Palvelujen ulkomaankaupan tilastoinnin kehittäminen

Suuryritystyö

11.11.2014 10 Paula Koistinen-Jokiniemi

…ja muualla

UNECE/Eurostat/OECD Guide on Measuring Global

Production in National Accounts tulossa alkuvuodesta

2015 http://www.unece.org/fileadmin/DAM/stats/documents/ece/ces/bur/2014/Guide_to_Measu

ring_Global_Production_-_CES.pdf

11.11.2014 11 Paula Koistinen-Jokiniemi

Entä miten käy BKT:n?

Globaaleissa transaktioissa usein kyse pelkistä konsernin

sisäisistä vero- tms. järjestelyistä – mahdoton erottaa?

Toisaalta globalisaatio ei koske valtaosaa yrityksistä -

vaikutus BKT:n tasoon, mutta ei niinkään kasvuun?

Analyyseissä enemmän painoa kansantulolle (BKTL)?

Ottaa BKT:n lisäksi huomioon ulkomailta saadut ja

ulkomaille maksetut tuotannontekijätulot (palkat, korot,

osingot) tulokäsite, ei tuotantokäsite!

Yritysten kotiuttamattomat voitot mukana ’uudelleen

sijoitettuina voittoina’

Mm. EU-jäsenmaksut jo perustuvat bruttokansantuloon

11.11.2014 12 Paula Koistinen-Jokiniemi