Gerenciamento de Riscos · · 2012-11-14Fonte: A Lógica do Cisne Negro, Nassim Taleb Para quem?...

83

Gerenciamento de Riscos Melhores práticas Congresso Sucesu 2012 www.pwc.com Outubro 2012

Transcript of Gerenciamento de Riscos · · 2012-11-14Fonte: A Lógica do Cisne Negro, Nassim Taleb Para quem?...

Gerenciamento de Riscos Melhores práticas

Congresso Sucesu 2012

www.pwc.com

Outubro 2012

PwC

Agenda

1. Contextualização do tema

2. Definição de riscos e conceitos preliminares

3. ERM - Enterprise Risk Management

4. Porque gestão de riscos é importante?

5. Componentes do modelo de gestão de riscos

6. Processo de gestão de riscos

7. Estratégia de gestão de riscos

8. Apetite a riscos e relação com planejamento estratégico

9. Quantificação do impacto de eventos de risco

10. Implementação de um modelo de gestão de riscos

2 outubro 2012

PwC

Contextualização do tema

3 outubro 2012

PwC

A crise financeira internacional tem semelhanças com crises históricas, bastante antigas, inclusive...

16

00

Tulip Mania

Holland

1637 1

70

0

Mississippi Company Bubble

France

South Sea Bubble

U.K.

1720

18

00

Depression of 1780s

(establishes dollar coinage)

Panic of 1825

(import from

Bank of England)

Crises internacionais

Crises americanas

18

30

4 outubro 2012

PwC

... e cuja freqüência aumenta cada vez mais...

19

00

Victorian

Land Boom

Austrailia

1890

Panic of 1847

(Ends gold rush expansion)

Panic of 1837

(Paper credit

overexpands)

Railroads Bubble

(UK)

1846

Panic of 1873

(Spurs US move to

gold standard)

Panic of 1901

(First NYSE Crash) Panic of 1893

(Extension of 1873)

Bankers’ Panic

Knickerbocker’s

Trust Run

1907

Ponzi’s Scheme

1919-1920

Florida

Building

Bubble

1926

Black Friday

The Great Crash

& Great

Depression

1929-1939

19

50

Crises internacionais

Crises americanas

19

75

18

30

Florida

Building

Bubble

1926

Oil Crisis

Yom Kippur

War

1973

5 outubro 2012

PwC

Greece

Debt

Crisis

2010

... e mais...

19

75

Stock Market

Crash

1987

Dot.Com

Bubble

1995-2001

Long Term

Capital

Management

Hedge Fund

Collapse

1998

9/11 Terrorist

Attacks & Global

Recession

2001-2002

20

00

Japa-

nese

Asset

Price

Bubble

1985-

1989

Banking

Crisis

UK

1990-92

Nordic

Banking

Crisis

1990-92

Exchange

Rate Crisis

Sweden

Norway

Finland

UK

Spain

Italy

1992-1993

Asian

Financial

Crisis

Indonesia

Malaysia

South Korea

Thailand

1992-1997

Mexican

Peso Crisis

1994

Ruble Crisis

Russia

1998

Brazilian

Real Crisis

1999

Argentine

Peso Crisis

2001 Housing

Bubble

UK, Ireland

Spain

2006

First Gulf War

Oil Spike

1990-1991

S&L Crisis

1986-1995

Housing Bubble

and Sub-Prime

Crisis

2003

Bear Sterns

Lehman Brothers

US Government

Market

Interventions

2008

Enron

Arthur Andersen

Adelphia

WorldCom

HealthSouth

Sarbanes Oxley

2002

Crises internacionais

Crises americanas

Oil

Crisis

Iran

Revo-

lution

1979

Latin

Ameri-

can

Debt

Crisis

1982

20

10

6 outubro 2012

PwC

Como enfrentar esse cenário?

A crise financeira de 2008 será lembrada tanto pela volatilidade extrema quanto pela falência dos modelos de gestão de riscos, que contribuíram

para o colapso de algumas instituições (e o quase colapso várias de outras) ao redor do mundo.

Fonte: www.prmia.org PRMIA (Professional Risk Managers’ International Association)

... até quando será possível tomar o risco de atuar em um mercado volátil e complexo sem ter à disposição ferramentas adequadas? Até quando será possível postergar investimentos que são fundamentais para se usufruir plenamente dos benefícios propiciados por práticas já

consagradas, mas inapropriadamente implantadas? Talvez essas questões sejam respondidas pela próxima crise.

7 outubro 2012

PwC

Este evento poderia ser previsto?

O vazamento no golfo do México é o pior desastre ambiental da história americana. Desde a explosão da plataforma Deepwater Horizon, diversas estratégias para conter o fluxo de petróleo fracassaram. A BP afirma que já gastou US$ 3,5 bilhões nas operações em resposta ao vazamento, desde a explosão da Deepwater Horizon.

Fonte: Notícias UOL

8 outubro 2012

PwC

Este evento poderia ser previsto?

“Os cancelamentos dos voos da companhia aérea Webjet, que atingiram 55% do total na segunda-feira e 38% nesta terça, estão diretamente relacionados à falta de tripulação para atender à demanda crescente. O site de VEJA apurou que a empresa foi vítima de um problema pontual. Já naturalmente pressionada a incorporar com rapidez novos integrantes ao seu quadro de funcionários, a companhia viu mudarem para a concorrência dois co-pilotos em agosto e cinco nas últimas semanas.” Fonte: Site da Veja

9 outubro 2012

PwC

Histórico de 1.000 dias ...

140

120

100

80

60

40

20

0

0 200 400 600 800 1.000

Dias

Va

riá

ve

l Y

Evento imprevisto?

“Em toda a minha carreira, nunca me envolvi em um acidente que valesse a pena mencionar. Vi apenas um navio em perigo em toda minha vida no mar. Nunca vi um naufrágio nem nunca me envolvi em situação que culminasse em um desastre de qualquer tipo.”

E.J. Smith, 1907, Capitão, RMS Titanic

Considerem a vida de um peru, que é alimentado todos os dias durante quase 3 anos. Cada refeição reafirma a crença da ave de que: • ser alimentado todos os dias é uma regra

natural; • os seres humanos são amigáveis e que zelam

pelos seus melhores interesses.

Na tarde da véspera do Natal, algo inesperado acontece e que o fará rever suas crenças ...

Fonte: A Lógica do Cisne Negro, Nassim Taleb

Para quem?

Alguma relação com a assimetria de informações?

10 outubro 2012

PwC

Gestão de riscos

Não é:

• Uma “bola de cristal”

• Controle a nível de processo

• Iniciativa de curto prazo

• A solução de todos os problemas

• Substituto de nenhum outro instrumento de gestão

• Um processo de auditoria

• Um fim

É:

• Uma opção

• Instrumento de suporte à gestão

• Um meio

11 outubro 2012

PwC

Definição de riscos e conceitos preliminares

12 outubro 2012

PwC

Definição de riscos

“Qualquer evento que possa impedir ou dificultar o cumprimento dos objetivos estabelecidos pela empresa”

Fonte: COSO II

“Efeito da incerteza sobre os objetivos” Fonte: ISO 31000

Fonte: Against the Gods. Peter Bernstein

Do italiano antigo: Deriva de “risicare” que significa “ousar”. Neste sentido, o

risco é uma opção, e não um destino.

13 outubro 2012

PwC

Definição de riscos

Possibilidade de ocorrência de um evento que venha a afetar o alcance de algum objetivo, seja:

• de curto ou longo prazos;

• estratégico, financeiro ou operacional;

• de uma área ou de um processo de negócio.

14 outubro 2012

PwC

METAS

(OBJETIVOS QUANTIFICADOS)

Planejamento, metas e riscos

Planejamento: • premissas • estimativas • cenários • projeções

Crescimento patrimonial

Crescimento de rentabilidade

Valor de mercado

Metas para covenants

Ratings

Metas qualitativas

Geração de caixa

RISCOS

15 outubro 2012

PwC

O apetite a risco representa o quanto de perda aceitável (ou suportável) para se obter um determinado retorno.

ou São as perdas a que a organização se expõe para obter um dado

retorno.

Por exemplo:

• Ativos líquidos + limites de crédito rotativo junto a bancos;

• Valor da ação abaixo do qual a empresa se torna alvo de oferta hostil;

• Variabilidade dos fluxos de caixa (CFaR);

• Variabilidade do EBITDA ou do resultado operacional (EBITDA at Risk);

• Provisão de perdas (já previstas nas projeções de resultados).

Pode ser quantificado e servir como limitador da exposição total.

Apetite ao risco

16 outubro 2012

PwC

RISCO: é a probabilidade de ocorrência de um evento adverso que possa impedir ou dificultar o cumprimento dos objetivos estabelecidos.

INTERNO

EXTERNO

• originado na própria estrutura da organização (processos, erros, falhas, fraudes, etc)

• evento susceptível à intervenção (ação gerencial)

• ação voltada à redução do impacto e/ou redução da freqüência

• ação pró-ativa prevenção

• originados fora do ambiente da organização

• a organização não tem poder de interferência sobre estes eventos

• ação voltada à redução dos impactos

• ação reativa remediação

PARTICULAR

SISTÊMICO

• afeta apenas a organização

• é, normalmente, uma ameaça

• afeta todo o segmento

• pode se constituir em uma oportunidade

Tipo de risco quanto à origem

17 outubro 2012

PwC

RISCO: é a probabilidade de ocorrência de um evento adverso que possa impedir ou dificultar o cumprimento dos objetivos estabelecidos.

EVENTO DE RISCO

CAUSAS EFEITOS

• freqüência de ocorrência

• probabilidade

• impacto financeiro

• impacto reputacional

TRATAMENTO, CUSTO E

RESPONSÁVEIS

PERDAS POTENCIAIS

Relação causa e efeito

18 outubro 2012

PwC

A classificação segundo a natureza dos riscos:

• permite a agregação de forma organizada;

• é feita de acordo com as características específicas da organização.

Classificação:

• Estratégicos

• Operacionais :

―processos mal estruturados

―erros de procedimentos

―falhas de sistemas

―falhas de equipamento

• Financeiros:

―mercado

―crédito

―liquidez

• Conformidade

• Ambiental

• Outros ...

Classificação de risco

19 outubro 2012

PwC

ERM - Enterprise Risk Management

20 outubro 2012

PwC

Referências Metodológicas: COSO II

“Um processo, determinado pelo

conselho de administração e executado

pelos gestores do negócio, aplicado à

estratégia do negócio e desenhado

para identificar eventos que possam

afetar a sua continuidade, que permite

prover, com razoável segurança, a

realização dos objetivos empresariais,

proporcionando adequado

alinhamento da estratégia com o

apetite a risco da instituição”

Segundo o COSO II (Committee Of Sponsoring Organizations of the Treadway Commission), ERM é definido como sendo:

21 outubro 2012

PwC

O framework de gerenciamento de riscos corporativos definido pelo COSO é constituído de oito componentes inter-relacionados, que se originam com base na maneira como a administração gerencia a organização e que se integram ao processo de gestão. Esses componentes são os seguintes: • Ambiente Interno; • Definição de Objetivos; • Identificação de Eventos; • Avaliação de Riscos; • Resposta a Risco; • Atividade de Controle; • Informação e Comunicação; • Monitoramento.

Referências Metodológicas: COSO II

22 outubro 2012

PwC

Referências Metodológicas: ISO 31000

“a aplicação sistemática de

políticas, procedimentos e

práticas na execução das

atividades de identificação,

análise, avaliação, tratamento,

monitoramento e comunicação

de eventos de risco”.

Segundo a ISO 31000, ERM é definido como sendo:

23 outubro 2012

PwC

Referências Metodológicas: Risk IT Framework for Management of IT Related Business Risks

24 outubro 2012

Risco de TI é um

componente do universo do

risco geral da empresa.

Consiste em eventos e

condições relacionados a TI

que podem afetar o negócio.

PwC

Risk analysis and

response selection

Governance, organisation

and policies

People, change and

rewardBusiness process

Management

information, technology and infrastructure

Risk strategy

Risk appetite

Risk profile

External communication & stakeholder management

Business strategy Business management Business platform

Business performance, risk

monitoring, reporting and KRIs

Business Strategy

Business Management

Business Platform

01 Risk Strategy

02 Obligations

03 Risk Appetite

04 Risk Profile

05 Stakeholder Management

06 Governance, Risk & Compliance Structure

07 Governance, Risk & Compliance Policies

08 Monitoring & Reporting

09 Key Risk Indicators

10 Risk Modelling

11 Risk Analysis Techniques

12 Business Process Integration

13 Risk Culture

14 Performance Incentives

15 Governance, Risk & Compliance Training

16 Governance, Risk & Compliance Technology

Referências Metodológicas: PwC

a execução coordenada de

atividades destinadas à

identificação e tratamento

de eventos adversos que

possam comprometer o

alcance de objetivos.

Para a PwC, ERM é definido como sendo:

25 outubro 2012

PwC

Em relação a esse tema, há um conjunto vasto de abordagens com objetivos distintos.

CRO

ERM

Liquidity and Capital

Management

Specialized Risk Class (Crédito,

Mercado, Operacional e

Atuarial)

IT Controls

Controles Internos

Auditoria Interna

Basiléia Solvência II

SOX

Compliance

Business Continuity Planning

INTERLO-CUTORES

CFO

Controller

Financial Risk Manager

Tesoureiro

Auditor Interno

Controles Internos

Planejamento Estratégico Compliance

Officer Plano de

Contingências

Crisis Management

Quantificação (CFaR, EaR etc)

Análise SWOT

26 outubro 2012

PwC

Porque gestão de riscos é importante?

27 outubro 2012

PwC

Porque gestão de riscos é importante?

Crescente complexidade do ambiente político, econômico, empresarial:

• Velocidade de mudanças exige flexibilidade crescente;

• Pró-atividade como meio de diferenciação;

• Interdependência entre eventos;

• Rápidos avanços tecnológicos.

Transparência:

• Redução do custo de captação;

• Aumento da atratividade para novos investidores;

• Exigências regulatórias crescentes.

Alocação de capital:

• Alinhamento explícito entre risco e retorno;

• Identificação de capital necessário para fazer frente a eventos inesperados.

28 outubro 2012

PwC

Porque gestão de riscos é importante?

CAIXA OUTROS RISCOS

RISCOS AMBIENTAIS

RISCOS DE LIQUIDEZ

RISCOS DE COMPLIANCE

RISCOS DE MERCADO

RISCOS DE CRÉDITO

RISCOS OPERACIONAIS

IMAGEM

CAIXA E

RESULTADO

ECONÔMICO

IMPACTO FINAL

29 outubro 2012

PwC

Gestão de riscos na visão dos CEOs

Gestão de riscos é voltada à maior eficiência na tomada de decisões estratégicas

30 outubro 2012

PwC

Questões para reflexão

• Quais são os riscos aos quais estamos expostos ?

• Nosso capital é capaz de absorver perdas decorrentes desses riscos ?

• O apetite a riscos é bem definido ? É adequadamente comunicado para a organização?

• Nossos investimentos consideram os riscos associados?

• Somos adequadamente recompensados pelos riscos que assumimos ?

• A relação custo-benefício das medidas de mitigação de riscos é favorável?

• Gerenciamos nossos riscos de acordo com nossa filosofia e apetite a risco ?

• Quem tem autoridade para tomar riscos em nome da empresa?

• Como nossos riscos são identificados, mensurados, comunicados e controlados ?

• Os controles implantados são suficientes para mitigar os riscos ?

• Como garantir que a gestão de riscos faça parte da rotina da empresa?

31 outubro 2012

PwC

Benefícios esperados da gestão de riscos corporativos • Redução da probabilidade e/ou impacto de eventos de perda e menor

percepção de risco por parte de financiadores e seguradoras;

• Transparência para acionistas, clientes, credores e reguladores sobre os riscos aos quais a organização está sujeita e as ações tomadas para mitigá-los;

• Melhoria nos padrões de governança, introduzindo uma uniformidade conceitual em todos os níveis da organização;

• Desenho de processos claros para identificar, monitorar e mitigar os riscos relevantes;

• Aprimoramento das ferramentas de controles internos (sistemas de controles) para medir, monitorar e gerir os riscos;

• Melhoria da comunicação entre as áreas da organização;

Fonte: IBGC

32 outubro 2012

PwC

Benefícios esperados da gestão de riscos corporativos (cont.)

• Identificação e priorização dos riscos relevantes;

• Definição de uma metodologia robusta para mensurar e priorizar riscos;

• Definição e implementação do modelo de governança para gerir a exposição (fóruns de decisão, políticas e processos e definição de alçadas);

• Identificação de competências para antecipar riscos relevantes e, se for o caso, mitigá-los após uma análise custo-benefício;

• Melhor entendimento do posicionamento competitivo da organização;

• Promoção de transparência para os stakeholders, em relação aos fatores que possam valorizar ou prejudicar a organização.

Fonte: IBGC

33 outubro 2012

PwC

Benefícios esperados com modelos de gestão de riscos

Avaliação dos efeitos dos eventos sobre:

Imagem e reputação

Objetivos, metas e resultados

Antecipação de ações de mitigação:

Identificação e monitoramento de eventos de risco

Eventos internos

(Proação)

Eventos externos (Reação)

• Menor volatilidade de resultados • Redução da ocorrência de “surpresas”

• Agilidade no acionamento de ações

34 outubro 2012

PwC

Visão atual sobre gestão de riscos

• O perfil de risco é um atributo da organização, e não de seus profissionais.

• O apetite ou tolerância a riscos devem ser claramente:

• definidos através de políticas e estrutura de limites;

• comunicados a todos os níveis da organização;

• Controlados.

• Os conceitos associados à gestão de riscos devem ser uniformizados, definindo-se uma linguagem comum na organização.

35 outubro 2012

PwC

Taxonomia: definição e padronização de conceitos e da terminologia utilizada

O que é, para a empresa:

• Risco?

• Fator de risco?

• Apetite a risco?

• Freqüência e probabilidade?

• Causa?

• Impacto ou efeito:

• Financeiro?

• Reputacional?

• Ambiental?

• Categorias de risco:

• Financeiro (ou de mercado? ou de liquidez?)

• Ambiental?

• Operacional?

• Crédito?

• Imagem?

• Estratégico?

• Risk Owner e Risk Manager?

• Outros conceitos?

EXEMPLO

Evento de Risco

Impactos

Causas

Financeiro

Reputacional

Ambiental

Categoria

36 outubro 2012

PwC

Visão atual sobre gestão de riscos

Avaliação

de Risco

Corporativa

Estratégicos

Financeiros

Processos

Operacionais

Property, Casualty,

Liability Risk

Management

Capital Markets/Riscos de

Tesouraria, Riscos de Mercado,

Modelagem e Análise de Risco

de Liquidez Análise de

Crédito

Desenvolvimento

de produtos

Compliance

COSO

Controle

Interno

Riscos de

projetos

Control

Self

Assessment

Multi-line, Multi-

risk Produtos de

Seguro

Seguros

Posicionamento

em novos

mercados

Gestão da

Qualidade

Gestão

Integrada de

Riscos

... a questão não é passar a gerenciar riscos mas sim aprimorar e formalizar a maneira como essa

gestão é feita. O objetivo é “fazer melhor”, através da sistematização.

37 outubro 2012

PwC

Componentes do modelo de gestão de riscos

38 outubro 2012

PwC

Objetivos de uma abordagem estruturada de gestão de riscos

Suportar os gestores de todos os níveis da organização na tomada de decisões para:

• atingir seus objetivos;

• evitar surpresas;

• se preparar antecipadamente para as “surpresas” que ocorrerem.

39 outubro 2012

PwC

A metodologia da PwC: abordagem top down

Estratégia, objetivos e resultados projetados

Orçamento, fluxo de caixa, monitoramento de resultados

e info. gerenciais

Processo de identificação, medição e monitoramento de

riscos

40 outubro 2012

Gerenciamento de TI Processos de negócio, pessoas e mudanças

PwC

Abordagem Top-Down

A abordagem Top-Down permite a análise dos riscos sob o ponto de vista da alta administração, possibilitando o desdobramento dos riscos percebidos através da:

• identificação de causas dos riscos;

• definição dos responsáveis para tratá-las;

• análise dos impactos financeiros e reputacionais decorrentes;

• investimentos necessários para ações de mitigação;

• análise do trade-off entre impacto e investimento necessário para mitigá-lo;

• decisão de aceitação do risco ou implementação das ações de mitigação.

41 outubro 2012

PwC

Abordagem Top-Down para identificação e tratamento de riscos

CEO

CFO CRO COO CIO

GER GER GER GER GER GER GER GER

OP. OP. OP. OP. OP. OP. OP. OP. OP. OP.

ACIONISTAS

Estes níveis devem ser o foco para o processo de identificação de riscos.

Dessa forma a companhia deverá tratar as causas dos principais riscos que afetam a companhia de acordo coma visão de sua administração.

Os níveis tático e operacional devem ser os principais responsáveis por analisar riscos, identificar causas, propor ações e implementar as respostas a esses riscos.

Em um processo sucessivo de análise de causa e efeito é possível detalhar as ações nos níveis julgados necessários.

42 outubro 2012

PwC

Abordagem Top-Down Exemplo de objetivo: aumentar a receita em 20%

43 outubro 2012

PwC

Principais componentes de um modelo de gestão de riscos

01 Estratégia de riscos

02 Conformidade

03 Apetite a riscos

04 Perfil de riscos

05 Stakeholder management

06 Estrutura

07 Política

08 Monitoramento e reporte

09 Modelagem de riscos

10 Técnicas de análise

11 Integração com processos de negócio

12 Sistemas

• Deve existir uma estrutura dedicada à gestão de riscos? Quais suas características? Deve haver comitês?

• A política de riscos está formalizada? É monitorada?

• Quem possui autoridade para tomar riscos? Quem pode responder a esses riscos?

• Quais os processos existentes para identificar, avaliar, medir, responder, comunicar e monitorar riscos?

• Quais técnicas podem ser utilizadas para avaliar e medir riscos?

• Quais são os objetivos da gestão de riscos? Estão alinhados aos interesses de acionistas, diretoria e outros?

• Qual o perfil de riscos da organização?

• Qual o apetite a riscos? Como ele é medido e monitorado?

• Como garantir que a gestão de riscos esteja integrada à gestão da companhia?

• Qual a integração com processos de negócio e de suporte existentes?

• Há a necessidade de sistemas para suportar a gestão de riscos? Quais as características desejáveis?

44 outubro 2012

PwC

Incorporação da prática de ERM ao processo de gestão

• Desmobilização de escritórios • Descontinuação de produtos

Investimentos em: • Sistemas • Controles • Treinamento

• Contratação de hedge • Contratação de seguros

• Assunção do risco de crédito (residual)

• Aumentar a exposição em determinados mercados

• Atuar em novo segmento

30 ESTÁGIO

Integração do modelo com o processo de gestão

• Despesas administrativas

• Amortização • Despesa financeira • Custo de produção • Provisões

Riscos não aceitos

RESULTADO

Devem ser: • consolidados • considerados em

simulações de resultados

Riscos aceitos

APETITE A RISCOS

Identificação

Avaliação

Medição

Quantificação

Qualificação

APETITE A RISCOS

10 ESTÁGIO

Tratamento

Evitar

Mitigar

Transferir

Aceitar

Explorar

20 ESTÁGIO

Integração com orçamento e apuração de resultados

40 ESTÁGIO

MATRIZ DE RISCOS PLANOS DE AÇÃO

ANÁLISE DE TRADE OFF

45 outubro 2012

PwC

Processo de gestão de riscos

46 outubro 2012

PwC

Ciclo de construção e aplicação de modelo de gestão de riscos corporativos

Gestão de Riscos Corporativos

Estratégia de Gestão de Riscos e Definição do

Apetite a Riscos

Identificação de Risco

Análise e Avaliação de Riscos

Resposta a Riscos Monitoramento e

Comunicação

• Identificação do perfil de riscos.

• Visão de stakeholders. • Definição dos objetivos

da gestão de riscos. • Definição do apetite a

riscos.

• Definição do processo e responsáveis.

• Definição de métricas de impacto.

• Categorização.

• Definição de metodologias.

• Definição de variáveis a serem levantadas.

• Estabelecimento da governança de resposta a riscos.

• Definição de critérios para resposta.

• Definição de modelos de relatórios, periodicidade e público para comunicação.

INFRA-ESTRUTURA:

EFETIVA APLICAÇÃO E INTEGRAÇÃO COM PROCESSOS DE NEGÓCIO

Estrutura Funcional Políticas Sistemas

47 outubro 2012

PwC

Estratégia de gestão de riscos

48 outubro 2012

PwC

Objetivos de ERM: atendimento a diversas partes interessadas (exemplo)

Parte Interessada Interesses Objetivos da gestão de

riscos financeiros

Acionistas

• Pagamento de dividendos

crescentes

• Preservar o valor da

companhia

• Crescimento de longo prazo

• Preço das ações

• Evitar especulações

1. Reduzir a possibilidade de não cumprimento de covenants financeiros.

2. Gerar fluxo de caixa de forma a permitir pagamentos crescentes de dividendos.

3. Manter saúde financeira

capaz de possibilitar acesso a capital.

Bancos

• Geração de caixa

• Cumprimento de covenants

financeiros

Agências de “rating” • Índices financeiros

• Geração de caixa

Executivos • Cumprimento de orçamento

• Cumprimento de metas

49 outubro 2012

PwC

Qual o público que será atendido?

Visão dos Acionistas

Visão da

Diretoria

Visão de Controles Internos

Interesses externos

(credores, agências

de rating etc.)

OBJETIVOS DA GESTÃO DE RISCOS

50 outubro 2012

PwC

Em que níveis os riscos são tratados?

Modelo de negócio Estratégia de crescimento Portfólio de negócios Alocação de recursos

Operacionais

Financeiros e do Negócio

Estratégicos

Fatores macro-econômicos Estrutura de custos Concentração (mercado, clientes, geografia ...) Volatilidade de preços (taxa de juros, moeda, ...) Funding / liquidez Dinâmica da indústria Regulamentação Risco de crédito

Sourcing / supply chain Recursos humanos Ambientais Tecnologia Acessos aos sistemas Business continuity Fraudes

Novos produtos (P&D) Parcerias Reputação

Legal and regulatory compliance

Financial accounting Processo orçamentário Informação gerencial

51 outubro 2012

PwC

Apetite a riscos e relacionamento com o planejamento

52 outubro 2012

PwC

Apetite a riscos: do mapeamento à gestão do capital econômico

Identificação e

avaliação de riscos

Modelagem: análise quantitativa e/ou qualitativa

Comunicação e monitoramento

Integração com outros mecanismos de gestão (orçamento, fluxo de caixa, por exemplo)

53 outubro 2012

PwC

Capacidade a riscos

Apetite a riscos: dinâmica do processo

Capital Ganhos Reputação

Targets Tolerância

Planejamento Execução Revisão

Grupo Negócios Região

• Performance • Estratégia • Competências em gestão

de riscos

• Target rating

• Limites de perdas (em ganhos e em capital).

X

X

X

X

X

X

X

X

X

Política

Estratégia

Limites

O apetite a riscos é estabelecido no contexto geral da companhia em relação à sua capacidade de absorção de eventos de risco. A capacidade de absorção de riscos representa o máximo risco /perda que a companhia pode suportar em relação a seu capital, ganhos e imagem.

O apetite a riscos é definido em termos de targets e limites:

• Targets: definição dos níveis e tipos de riscos que a companhia deseja assumir para poder atingir seus objetivos de rentabilidade e crescimento.

• Tolerância: quanto risco a companhia está preparada para assumir em termos de volatilidade de ganhos e perda de capital.

O apetite a riscos está inserido no planejamento estratégico, na execução e revisão de processos, onde os aspectos de limites e tolerância a riscos são explicitamente colocados, executados e comunicados.

Ferramentas para execução incluem:

• Limites, contemplando riscos de mercado, crédito, seguros e liquidez. A estrutura de limites é um resultado direto do apetite a riscos da companhia. O perfil de riscos perseguido representa a alocação dos limites de risco, enquanto que o perfil de riscos atual define a utilização de limites existente.

• Políticas: cobrindo regras de decisão, alçadas, segregação de funções etc.

Apetite a riscos: estrutura

Apetite a riscos: ferramentas para execução

A definição do apetite a riscos pode seguir uma metodologia bem definida, de modo a ficar transparente a toda a organização

54 outubro 2012

PwC

Quantificação do impacto de eventos de riscos

55 outubro 2012

PwC

Avaliação de riscos e quantificação de impactos

Quais dos métodos devem ser adotados ?

Qualitativo?

Semi quantitativo?

Quantitativo?

Depende ...

• da relevância do risco em foco;

• da disponibilidade de dados históricos confiáveis;

• da quantidade de dados históricos disponíveis;

• da natureza da decisão a ser tomada.

56 outubro 2012

PwC

Com base na avaliação qualitativa de impacto e probabilidade de ocorrência, é possível obter a exposição ao risco operacional mediante a combinação desses dois elementos.

EXPOSIÇÃO IMPACTO

BAIXO MÉDIO ALTO

PROBABILIDADE

ALTA

MÉDIA

BAIXA

Qualitativo:

Avaliação de riscos e quantificação de impactos

57 outubro 2012

PwC

Avaliação de riscos e quantificação de impactos

Utiliza-se de escalas para avaliar o impacto e a probabilidade de ocorrência do evento, gerando a matriz de exposição.

Semi quantitativo:

B (< 0,5 vez por ano)

M

(Entre 0,5 e 12

vezes por ano)

A

(> 12 vezes por

ano)

BA

IXA

B2

(Entre 5 e

R$ 10 MM)

PROBABILIDADE

B1

(< R$ 5

MM)

MÉ

DIA

M1

(Entre 10 e

R$ 50 MM)

MATRIZ EXPOSIÇÃO FINANCEIRA IM

PA

CT

O

ALT

A

A2

(> R$ 100

MM)

A1

(Entre 50 e

R$ 100

MM)

58 outubro 2012

PwC

Avaliação de riscos e quantificação de impactos

Quantitativo :

VARIAÇÃO CAMBIAL Risco

Base de dados Cotação da PTAX dos últimos 360 dias

Técnica Aplicada Ajuste dos dados a uma distribuição teórica, usando o teste de AD (Anderson Darling) para escolher a curva com melhor ajuste. Perdas anuais

0

0,5

1

1,5

2

2,5

0 3,5 7 10,5 14

Milhões de R$

Estatística

Valor (R$

milhões)

Média 3,61

Máximo 12,34

Desvio-padrão 1,60

5th Perc. 1,24

95th Perc. 6,45

Distribuição de Perdas/Ganhos

avaliação utiliza grande volume de dados históricos, gerando distribuições de perdas (combinação da distribuições de impacto e freqüência)

59 outubro 2012

PwC

Avaliação de riscos e quantificação de impactos

Qualitativo

Semi quantitativo

Quantitativo

avaliação utiliza escalas de impacto e freqüência

avaliação utiliza grande volume de dados históricos, gerando distribuições de perdas (combinação da distribuições de impacto e freqüência)

Descrição

Características

Objetividade Tempo Gasto

Dependência de histórico

avaliação é feita a partir de um racional combinado com cenários para calcular o valor do impacto e da freqüência/probabilidade

60 outubro 2012

PwC

Racional para quantificação - exemplo

A quantificação irá permitir adoção de medidas que permitam suportar o atingimento de um objetivo?

Risco já se materializou no passado?

Raras vezes Poucas vezes Muitas vezes

Há dados disponíveis?

São válidos e íntegros?

Estimativa de probabilidade

utilizando:

Workshops

Árvore de eventos

Monte Carlo

Método não frequencista

Levantamento e análise de histórico

SIM

Nunca

SIM

NÃO

Estimativa de impacto utilizando:

NÃO

NÃO

SIM

OU

SIM

OU

Workshops

Método não frequencista

SIM

OU

61 outubro 2012

PwC

Implementação de um modelo de gestão de riscos

62 outubro 2012

PwC

Por onde começar

Controles Internos

Área Financeira

Planejamento Estratégico

Auditoria Interna

Área de Seguros

Gestão de Riscos

Corporativos

Controladoria

Áreas/funções a partir das quais o ERM pode se desenvolver:

63 outubro 2012

PwC

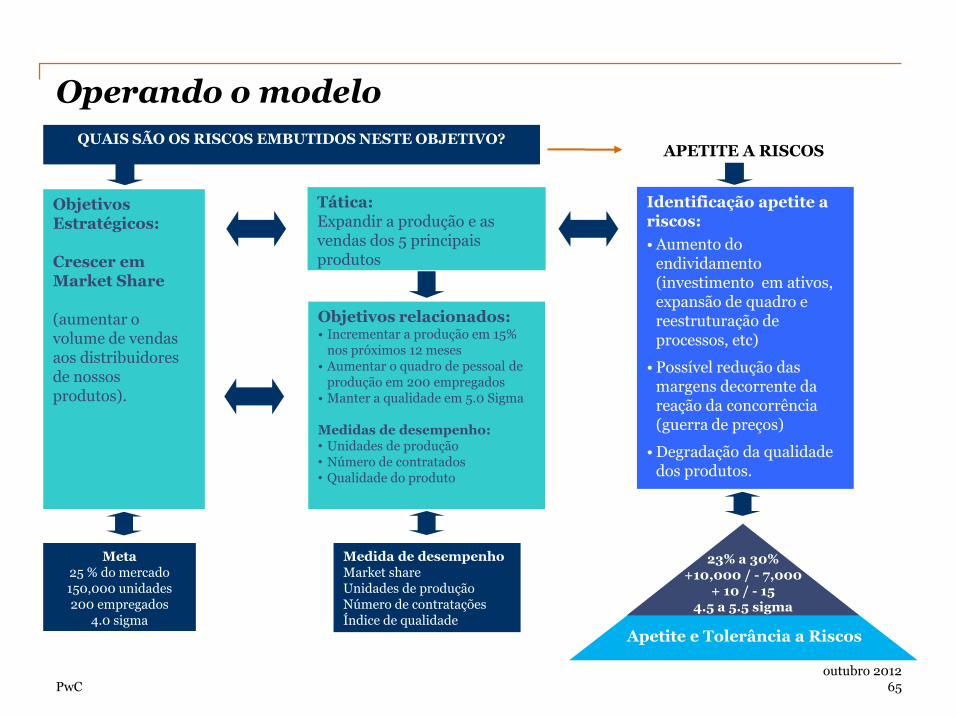

Operando o modelo

RISCO: é a probabilidade de ocorrência de um evento adverso que possa impedir ou dificultar o cumprimento dos objetivos estabelecidos.

OBJETIVOS

Maximizar Rentabilidade

Otimizar Fluxo de Caixa

Crescer em Market Share

64 outubro 2012

PwC

Operando o modelo

QUAIS SÃO OS RISCOS EMBUTIDOS NESTE OBJETIVO?

Identificação apetite a riscos:

• Aumento do endividamento (investimento em ativos, expansão de quadro e reestruturação de processos, etc)

• Possível redução das margens decorrente da reação da concorrência (guerra de preços)

• Degradação da qualidade dos produtos.

Meta

25 % do mercado 150,000 unidades 200 empregados

4.0 sigma

Medida de desempenho Market share Unidades de produção Número de contratações Índice de qualidade

Objetivos Estratégicos: Crescer em Market Share (aumentar o volume de vendas aos distribuidores de nossos produtos).

Tática: Expandir a produção e as vendas dos 5 principais produtos

Objetivos relacionados: • Incrementar a produção em 15%

nos próximos 12 meses • Aumentar o quadro de pessoal de

produção em 200 empregados • Manter a qualidade em 5.0 Sigma

Medidas de desempenho: • Unidades de produção • Número de contratados • Qualidade do produto

Apetite e Tolerância a Riscos

23% a 30% +10,000 / - 7,000

+ 10 / - 15 4.5 a 5.5 sigma

APETITE A RISCOS

65 outubro 2012

PwC

Operando o modelo

QUAIS SÃO OS EVENTOS QUE PODEM IMPEDIR O ALCANCE DESSE OBJETIVO ?

Identificação dos riscos:

• Disponibilidade de matéria prima:

• dificuldade de ampliação da oferta por parte dos fornecedores

• pressão de custos de matéria prima

• Falta de mão de obra qualificada

• Insuficiência de capacidade de produção

• Gargalos de distribuição

Objetivos Estratégicos: Crescer em Market Share (aumentar o volume de vendas aos distribuidores de nossos produtos).

Estratégia: Expandir a produção e as vendas dos 5 principais produtos

Objetivos relacionados: • Incrementar a produção em 15%

nos próximos 12 meses • Aumentar o quadro de pessoal de

produção em 200 empregados • Manter a qualidade em 5.0 Sigma

Medidas de desempenho: • Unidades de produção • Número de contratados • Qualidade do produto

Processo

Monitorar

Comunicar Responder

Identificar Avaliar e

Medir

RISCOS

66 outubro 2012

PwC

Operando o modelo

$ EXPOSIÇÃO $ $ INVESTIMENTO $

RESPOSTA MEDIÇÃO

CAUSAS EFEITOS

RISCO 1 Insuficiência

de capacidade de produção

RISCO: é a probabilidade de ocorrência de um evento adverso que possa impedir ou

dificultar o cumprimento dos objetivos estabelecidos.

ANÁLISE DE TRADE OFF

Processo

Monitorar

Comunicar Responder

Identificar Avaliar e

Medir

67 outubro 2012

PwC

Operando o modelo

RESPOSTA

Investimento

em CAPEX

CAUSA 01 Quantidade elevada de hs paradas

RISCO 1: Insuficiência de capacidade de produção

Responsável: Diretor Industrial

CAUSA 02 Baixa

qualificação de MO

CAUSA 03 Obsolescên- cia de equi-

pamento

RESPOSTA

Revisão do programa de manutenção

CAUSA 2.2

Falta de

treinamento

CAUSA 2.1 Foco inade-

quado de treinamento

CAUSA 2.3

Turn over

elevado

RESPOSTA

Revisão do programa de treinamento

CAUSA 2.3.1 Clima organi-

zacional deteriorado

CAUSA 2.3.2 Salário

abaixo do mercado

CAUSA 2.3.3 Programa de

benefícios ruim

RESPOSTA

Desenvolver

programa

de motivação

RESPOSTA

Revisão do programa de remuneração

68 outubro 2012

PwC

Passos para implantação de um modelo de gestão de riscos

1. Estruturação, descrição e divulgação de políticas de gestão de riscos;

2. Constituição de um comitê de gestão de riscos;

3. Definição de responsabilidades e atribuições;

4. Estruturação de processos e procedimentos para identificação, análise, resposta e monitoramento de riscos;

5. Integração do gerenciamento de riscos aos demais processos de gestão (BSC, orçamento, outros);

6. Seleção e implantação de ferramentas de suporte;

7. Definição e execução do projeto piloto;

8. Estruturação do plano de roll-out.

69 outubro 2012

PwC

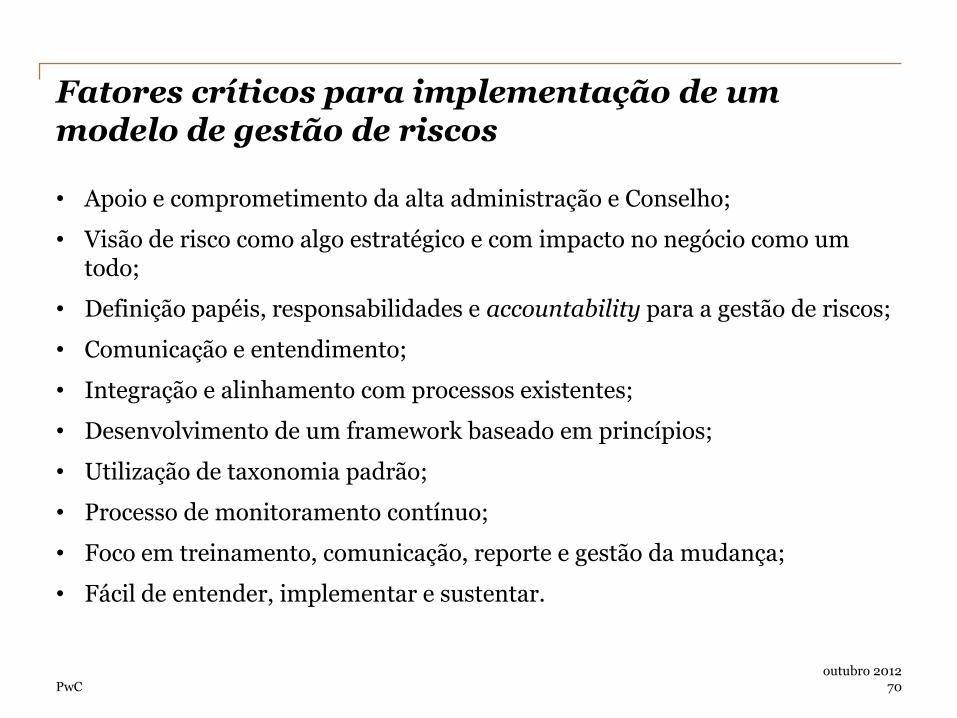

Fatores críticos para implementação de um modelo de gestão de riscos

• Apoio e comprometimento da alta administração e Conselho;

• Visão de risco como algo estratégico e com impacto no negócio como um todo;

• Definição papéis, responsabilidades e accountability para a gestão de riscos;

• Comunicação e entendimento;

• Integração e alinhamento com processos existentes;

• Desenvolvimento de um framework baseado em princípios;

• Utilização de taxonomia padrão;

• Processo de monitoramento contínuo;

• Foco em treinamento, comunicação, reporte e gestão da mudança;

• Fácil de entender, implementar e sustentar.

70 outubro 2012

PwC

Referências

COSO, Enterprise Risk Management — Integrated Framework, 2004

ISO 31.000:2009 Risk management — Principles and guidelines

ISACA, Risk IT - Framework for Management of IT Related Business Risks

Instituto Brasileiro de Governança Corporativa

BERNSTEIN, Peter, Against the Gods

TALEB, Nassim, The Black Swan, The Impact of the Highly Improbable

PwC, 15th CEO Survey

PwC, Black swans turn grey, The transformation of risk

71 outubro 2012

PwC outubro 2012

72

A PwC Network global de firmas presentes em 158 países

Salvador Av. Tancredo Neves, 620 - 34º andar

Edifício Empresarial Mundo Plaza Caminho das Árvores - Salvador, BA

Recife Rua Padre Carapuceiro, 733 - 8º. andar,

Edifício Empresarial Center I Boa Viagem - Recife, PE

PwC

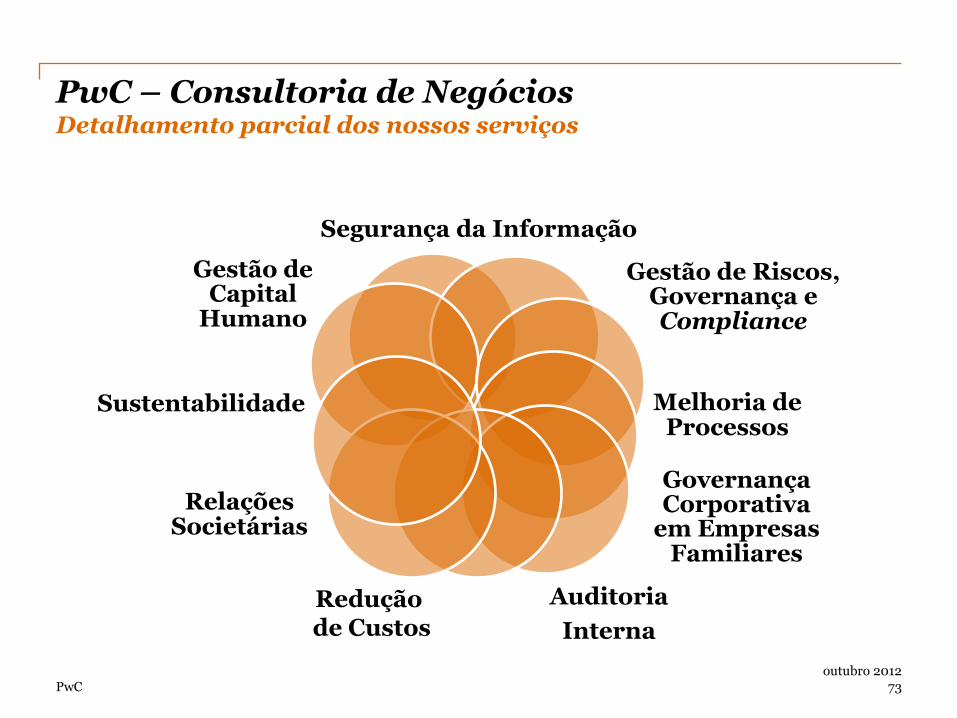

PwC – Consultoria de Negócios Detalhamento parcial dos nossos serviços

Gestão de Riscos, Governança e Compliance

Melhoria de Processos

Governança Corporativa

em Empresas Familiares

Auditoria

Interna

Relações Societárias

Sustentabilidade

Gestão de Capital

Humano

Redução de Custos

Segurança da Informação

outubro 2012 73

Contatos

© 2012 PricewaterhouseCoopers. Todos os direitos reservados. Neste documento, “PwC”

refere-se a PricewaterhouseCoopers Auditores Independentes, firma membro da

PricewaterhouseCoopers International Limited, constituindo-se cada firma membro da

PricewaterhouseCoopers International Limited. pessoa jurídica separada e independente.

Ricardo Santana Advisory - Director [email protected] Telefone: (71) 9704-5649

www.pwc.com/br

Felipe Sanches Advisory - Supervisor [email protected] Telefone: (71) 9964-0971

PwC

Ambiente interno • Ambiente Interno; • Definição de Objetivos; • Identificação de Eventos; • Avaliação de Riscos; • Resposta a Risco; • Atividade de Controle; • Informação e Comunicação; • Monitoramento.

Referências Metodológicas: COSO II

75 outubro 2012

PwC

Referências Metodológicas: Risk IT Framework for Management of IT Related Business Risks

76 outubro 2012

Risk IT complements and

extends COBIT and Val IT

to make a more complete IT

governance guidance

resource.

PwC

Referências Metodológicas: Risk IT Framework for Management of IT Related Business Risks

77 outubro 2012

Risk IT is not limited to information security. It covers all IT-related risks, including:

•Late project delivery •Not achieving enough value from IT •Compliance •Misalignment •Obsolete or inflexible IT architecture •IT service delivery problems

PwC

Referências Metodológicas: Risk IT Framework for Management of IT Related Business Risks

78 outubro 2012

Link to business risk management approaches

Use an end-to end business process performance approach

Integrate silos of technology risk management

Functional Requirements

Practical stand-alone guidance; extends COBIT and Val IT Continuous process model, supported by maturity models and practical tools Includes a framework and good practice guidance

Nonfunctional/Ease-of-use Requirements

PwC

Referências Metodológicas: Risk IT Framework for Management of IT Related Business Risks

79 outubro 2012

Risk IT Three Domains

PwC

Abordagem Metodológica Tratamento da Segurança a partir do TransformIT (1/3)

PwC

Abordagem Metodológica Tratamento da Segurança a partir do Transform (2/3)

PwC

Abordagem Metodológica Tratamento da Segurança a partir do Transform (3/3)

PwC

Serviços de Segurança da Informação Os serviços para Segurança da Informação envolvem as seguintes áreas:

![A ESCOLA DA VISÃO - Consultoria e Projeto de Robôs - Home · · 2009-06-04Segundo Nassim Taleb [1], enfrentamos constantemente a lógica do Cisne Negro: como podemos saber o futuro,](https://static.fdocument.pub/doc/165x107/5ae974957f8b9aee0790d555/a-escola-da-viso-consultoria-e-projeto-de-robs-nassim-taleb-1-enfrentamos.jpg)