GASTO FEDERALIZADO RAMO 12. SEGURO POPULAR (ACUERDOS … · RAMO 12. SEGURO POPULAR (ACUERDOS DE...

36

SEGURO POPULAR Marco de Referencia 1 GASTO FEDERALIZADO RAMO 12. SEGURO POPULAR (ACUERDOS DE COORDINACIÓN) MR‐SP El Seguro Popular es una estrategia de política pública enfocada en ofrecer cobertura de servicios de salud a la población abierta; es decir, aquella que no es derechohabiente en ninguna institución de salud. El Gobierno Federal estima que en el corto plazo el Seguro Popular contribuirá a que México pueda ofrecer la cobertura universal de salud a su población. La Organización Mundial de Salud (OMS) señala que la cobertura universal de salud consiste en proporcionar a toda la población el acceso a servicios de salud necesarios (incluida la prevención, la promoción, el tratamiento y la rehabilitación) de calidad suficiente para que sean eficaces, a la vez que se garantiza que el uso de estos servicios no expone a los usuarios a dificultades financieras. En el ámbito internacional, la cobertura universal de salud se relaciona con la oportunidad de acceder a mejores niveles de desarrollo humano. La inversión de recursos públicos en salud no sólo permite mejorar el nivel de desarrollo de la salud pública de las naciones, sino que también tiene un efecto positivo indirecto en la competitividad y desarrollo económico de dichas naciones. En el presente documento se explica la estructura del sistema de salud de México. Asimismo, se describe la evolución del Seguro Popular como brazo operativo del Sistema Nacional de Protección Social en Salud (SPSS). Los recursos del Seguro Popular se componen de una contribución tripartita del Gobierno Federal, los Gobiernos Estatales y aportaciones de beneficiarios. Se incluyen asimismo las disposiciones normativas que las instancias ejecutoras del Seguro Popular deberán aplicar, tanto las jurídicas federales como las particulares. Además, se destaca la importancia financiera del Seguro Popular (Cuota Social, Aportación Solidaria Federal y Asignación Compensatoria) en el presupuesto ejercido en el Ramo 12 Salud, ya que en 2010 representó el 42.7% del total ejercido por este ramo. Luego se presentan el objetivo de las auditorías, el criterio de selección, así como los procedimientos aplicados identificados en 9 apartados: Control Interno, Transferencia de Recursos, Registro de Información Contable y Presupuestal, Destino de los Recursos, Transparencia, Participación Social, Evaluación del Impacto y Cumplimiento de los Objetivos, Eficiencia en el Uso de los Recursos, Eficacia en el Cumplimiento del Programa de Inversión, así como las principales observaciones determinadas, conclusiones y recomendaciones. Entre las recomendaciones hechas al Seguro Popular obtenidas a partir de las auditorías se encuentran las siguientes: • Establecer en el Presupuesto de Egresos de la Federación del ejercicio fiscal que corresponda, la obligatoriedad por parte de la Secretaría de Salud, de publicar en el Diario Oficial de la Federación, al inicio del año respectivo, los anexos del I al IV de cada uno de los Acuerdos de Coordinación para la ejecución del Sistema de Protección Social en Salud en las entidades federativas; asimismo, incluir en la publicación del anexo IV

Transcript of GASTO FEDERALIZADO RAMO 12. SEGURO POPULAR (ACUERDOS … · RAMO 12. SEGURO POPULAR (ACUERDOS DE...

SEGURO POPULAR Marco de Referencia

1

GASTO FEDERALIZADO

RAMO 12. SEGURO POPULAR (ACUERDOS DE COORDINACIÓN)

MR‐SP

El Seguro Popular es una estrategia de política pública enfocada en ofrecer cobertura de servicios de salud a la población abierta; es decir, aquella que no es derechohabiente en ninguna institución de salud. El Gobierno Federal estima que en el corto plazo el Seguro Popular contribuirá a que México pueda ofrecer la cobertura universal de salud a su población. La Organización Mundial de Salud (OMS) señala que la cobertura universal de salud consiste en proporcionar a toda la población el acceso a servicios de salud necesarios (incluida la prevención, la promoción, el tratamiento y la rehabilitación) de calidad suficiente para que sean eficaces, a la vez que se garantiza que el uso de estos servicios no expone a los usuarios a dificultades financieras. En el ámbito internacional, la cobertura universal de salud se relaciona con la oportunidad de acceder a mejores niveles de desarrollo humano. La inversión de recursos públicos en salud no sólo permite mejorar el nivel de desarrollo de la salud pública de las naciones, sino que también tiene un efecto positivo indirecto en la competitividad y desarrollo económico de dichas naciones.

En el presente documento se explica la estructura del sistema de salud de México. Asimismo, se describe la evolución del Seguro Popular como brazo operativo del Sistema Nacional de Protección Social en Salud (SPSS). Los recursos del Seguro Popular se componen de una contribución tripartita del Gobierno Federal, los Gobiernos Estatales y aportaciones de beneficiarios.

Se incluyen asimismo las disposiciones normativas que las instancias ejecutoras del Seguro Popular deberán aplicar, tanto las jurídicas federales como las particulares. Además, se destaca la importancia financiera del Seguro Popular (Cuota Social, Aportación Solidaria Federal y Asignación Compensatoria) en el presupuesto ejercido en el Ramo 12 Salud, ya que en 2010 representó el 42.7% del total ejercido por este ramo.

Luego se presentan el objetivo de las auditorías, el criterio de selección, así como los procedimientos aplicados identificados en 9 apartados: Control Interno, Transferencia de Recursos, Registro de Información Contable y Presupuestal, Destino de los Recursos, Transparencia, Participación Social, Evaluación del Impacto y Cumplimiento de los Objetivos, Eficiencia en el Uso de los Recursos, Eficacia en el Cumplimiento del Programa de Inversión, así como las principales observaciones determinadas, conclusiones y recomendaciones.

Entre las recomendaciones hechas al Seguro Popular obtenidas a partir de las auditorías se encuentran las siguientes:

• Establecer en el Presupuesto de Egresos de la Federación del ejercicio fiscal que corresponda, la obligatoriedad por parte de la Secretaría de Salud, de publicar en el Diario Oficial de la Federación, al inicio del año respectivo, los anexos del I al IV de cada uno de los Acuerdos de Coordinación para la ejecución del Sistema de Protección Social en Salud en las entidades federativas; asimismo, incluir en la publicación del anexo IV

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

2

los recursos asignados y la calendarización de las ministraciones, lo cual permitirá mejorar la planeación, oportunidad y eficiencia en el ejercicio del gasto.

• Normar que los recursos de la Cuota Social y la Aportación Solidaria Federal se sujeten en su ejercicio al principio de anualidad, a fin de que los regímenes estatales de protección social en salud los apliquen a más tardar al 31 de diciembre de cada año, o en caso contrario, reintegren a la TESOFE los importes no devengados.

• Elaborar una calendarización de los recursos, acorde con la incidencia estacional de las enfermedades determinadas en el Catálogo Universal de Servicios de Salud, para elevar la calidad de atención de la población y abatir los subejercicios que se presentan por ministrar fuera de tiempo los recursos.

• Reglamentar la elaboración de programas de adquisiciones de medicamentos por parte de los Servicios de Salud en los estados que garanticen el abasto suficiente y oportuno para atender las necesidades de los afiliados, y establecer los mecanismos necesarios de vigilancia de los precios y procesos de compra del medicamento.

• Instrumentar mecanismos efectivos de control y supervisión para determinar de manera oportuna el cumplimiento de los porcentajes máximos o mínimos en los que se deben utilizar los recursos de la Cuota Social y la Aportación Solidaria Federal, de acuerdo con la normativa.

• Establecer indicadores de desempeño y una evaluación del programa a nivel estatal, con la finalidad de medir la eficiencia, la eficacia y el impacto del programa.

ANTECEDENTES

El Sistema de Salud de México y la Meta de Alcanzar la Cobertura Universal de Salud

1. Estructura del Sistema de Salud de México

El sistema de salud de México está compuesto por dos sectores: público y privado. El sector público comprende las instituciones de seguridad social [Instituto Mexicano del Seguro Social (IMSS), Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), Petróleos Mexicanos (PEMEX), Secretaría de la Defensa Nacional (SEDENA), Secretaría de Marina (SEMAR) y otros], que prestan servicios a los trabajadores del sector formal de la economía, y a los programas e instituciones que protegen o prestan servicios a la población sin seguridad social, dentro de los que se incluyen el Seguro Popular (SP), la Secretaría de Salud (SS), los Servicios Estatales de Salud (SESA) y el Programa IMSS‐Oportunidades (IMSS‐O). Por su parte, el sector privado presta servicios a la población con capacidad de pago.

El financiamiento de las instituciones de seguridad social proviene de tres fuentes: contribuciones gubernamentales, del empleador (que en el caso del ISSSTE, PEMEX, SEDENA y SEMAR es el mismo gobierno) y de los empleados. Tanto la SS como los SESA se financian con recursos del gobierno federal y los gobiernos estatales, además de las cuotas que pagan los usuarios. El SP se financia con recursos del gobierno federal, los gobiernos estatales y las cuotas familiares. Finalmente, el sector privado se financia con los pagos que hacen los

SEGURO POPULAR Marco de Referencia

3

usuarios al momento de recibir la atención y con las primas de los seguros médicos privados.1

Con el transcurso de los años, diversas instituciones se han creado en el Sistema Mexicano de Salud en aras de cumplir con el mandato de la ley que establece que la salud es un derecho de todos los mexicanos. El Artículo 4º de la Constitución Política de los Estados Unidos Mexicanos establece que “toda persona tiene derecho a la protección de la salud. La Ley definirá las bases y modalidades para el acceso a los servicios de salud y establecerá la concurrencia de la Federación y las entidades federativas en materia de salubridad general, conforme a lo que dispone la fracción XVI del artículo 73 de esta Constitución.” Sin embargo, a pesar de los avances de los servicios de salud en México, en el 2000 más de la mitad de la población aún carecía de aseguramiento institucional en materia de salud, lo que limitaba el acceso a la atención, reducía las oportunidades y ocasionaba un gasto que aumentaba la vulnerabilidad de familias de escasos recursos.

Tabla 1. Diez Hitos en la Historia del Sistema Mexicano de Salud

Diez Hitos en la Historia del Sistema Mexicano de Salud

1905 Inauguración del Hospital General de México

1917 Creación del Consejo de Salubridad General y el Departamento de Salubridad Pública

1937 Creación de la Secretaría de Asistencia Pública

1943 Fusión del Departamento de Salubridad Pública y la Secretaría de Asistencia Pública para crear la Secretaría de Salubridad y Asistencia, hoy Secretaría de Salud, y creación del Instituto Mexicano del Seguro Social (IMSS) y el primero de los institutos nacionales de salud, el Hospital Infantil de México

1953 Creación de la Asociación Mexicana de Hospitales

1960 Creación del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE)

1979 Creación del Programa IMSS‐COPLAMAR, hoy IMSS‐Oportunidades

1985 Inicio de la descentralización de servicios de salud para población no asegurada, que concluye en el año 2000

1987 Creación del Instituto Nacional de Salud Pública

2003 Creación del Sistema de Protección Social en Salud, cuyo brazo operativo es el Seguro Popular

FUENTE: Gómez, O. et al (2010), Sistema de Salud de México, Salud Pública de México, Vol. 53, Suplemento 2 de 2011.

1 Gómez, O. et al (2010), Sistema de Salud de México, Salud Pública de México, Vol. 53, Suplemento 2 de 2011.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

4

G rá fic a 1 . P o b la c ió n co n d e re ch o h ab ie n c ia a lo s s e rv ic io s d e s a lu d e n M é x ico

57%50%

34%

40%47%

65%

3% 3% 2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2 0 0 0 2 0 0 5 2 0 1 0

N o e sp ec if ic a d o

C o n d e r e ch o h a b ien c ia a se r v ic io s d e sa lu d

S in d e r ech o h ab ien c ia a se r v ic io s d e sa lu d

FUENTE: Instituto Nacional de Estadística y Geografía (INEGI).

2. Creación y Evolución del Seguro Popular: Brazo Operativo del Sistema de Protección Social en Salud (SPSS)

El Gobierno Federal, por medio del Programa Nacional de Salud 2001‐2006 (PRONASA) y el Plan Nacional de Desarrollo (PND) 2001‐2006, estableció como propósito elevar los niveles de salud, para garantizar el acceso a los servicios integrales con calidad y trato digno a toda la población. Con lo anterior, la Secretaría de Salud impulsó el establecimiento de un programa a fin de implementar medidas encaminadas a establecer un mecanismo de protección financiera en salud para población que por su condición laboral y socioeconómica no es derechohabiente de las instituciones de seguridad social. Dicho programa se denominó oficialmente “Programa Salud para Todos”, aunque fue conocido comúnmente como “Seguro Popular de Salud”.

En 2001 se presentó ante los legisladores federales el Seguro Popular como una política en salud; en diciembre de ese mismo año, mediante un programa piloto comenzó su operación de manera gradual en cinco estados (Aguascalientes, Campeche, Colima, Jalisco y Tabasco). El Seguro Popular comenzó a operar mediante unidades de salud con capacidad y calidad para ofrecer la prestación de los servicios médicos considerados en el Catálogo de Beneficiarios Médicos (CABEME), que comprendía 78 intervenciones clasificadas en seis rubros. Estos servicios se ofrecían a las familias de los primeros seis deciles de ingreso que no fueran derechohabientes de la seguridad social.

Al inicio, el Seguro Popular se financió por medio de un esquema bipartita en el que intervenía de manera mayoritaria el Gobierno Federal, mediante un subsidio que la SS transfería a las entidades federativas, y la aportación de las familias afiliadas por un pago de cuotas progresivas de afiliación según el nivel de ingreso de cada familia.

SEGURO POPULAR Marco de Referencia

5

En 2002 se formuló una iniciativa de reforma de la Ley General de Salud (LGS), mediante la cual se incorporaría como materia de salubridad general la protección social en salud y se adicionaría el Título Tercero Bis en el que se crearía el Sistema de Protección Social en Salud. Sin embargo, la iniciativa no prosperó y el Seguro Popular continuó su segunda etapa con la incorporación de 17 estados más (Baja California, Baja California Sur, Chiapas, Coahuila, Guanajuato, Guerrero, Hidalgo, México, Morelos, Oaxaca, Puebla, Quintana Roo, San Luís Potosí, Sinaloa, Sonora, Tamaulipas y Zacatecas), y logró que 295 mil 511 familias fueran afiliadas.

En los primeros meses de 2003, se aprobó la reforma a la LGS, que entró en vigor el 1° de enero de 2004; con ella se inició la innovación del sistema de salud en México a fin de extender la cobertura en salud y la protección financiera de la población del país por medio de la institucionalidad del Sistema de Protección Social en Salud (SPSS), que contó con recursos federales asignados por ley. En 2003 y 2004 se sumaron al Seguro Popular siete estados (Michoacán, Nayarit, Nuevo León, Querétaro, Tlaxcala, Veracruz y Yucatán). La Federación y los estados se distribuyen competencias en materia de protección social en salud, y se estableció que el Gobierno Federal (por medio de la Secretaría de Salud) sería el responsable de regular, desarrollar, coordinar, evaluar y supervisar las acciones en salud, y los estados se responsabilizan del manejo de los recursos asignados por la Federación para la compra de medicamentos, contratación de personal y prestación de servicios en general, para lo cual se constituyó la figura de Régimen Estatal de Protección Social en Salud (REPSS).

Durante 2004, 29 estados firmaron los Acuerdos de Coordinación con el Ejecutivo Federal por medio de la Secretaría de Salud. El Gobierno Federal creó la Comisión Nacional de Protección Social en Salud (CNPSS) y publicó su reglamento, así como el de la Ley General de Salud en materia de Protección Social en Salud, cuya finalidad es regular al SPSS. Con la constitución del SPSS, el número de intervenciones del CABEME se sustituyó por el Catálogo de Servicios Esenciales (CASES) y su cobertura pasó de 78 a 91 intervenciones y de 165 a 168 medicamentos; posteriormente, el CASES se sustituyó por el Catálogo Universal de Servicios de Salud (CAUSES), y su cobertura se incrementó a 249 intervenciones. Para complementar la cobertura del CAUSES, el 16 de noviembre de 2004 se creó el Fondo de Protección contra Gastos Catastróficos en Salud (FPGC), el cual cubría de manera inicial cuatro intervenciones.

En 2005 se incorporó la totalidad de las entidades federativas (Chihuahua, Distrito Federal y Durango) y se reestructuró el financiamiento del Seguro Popular, ahora bajo un esquema tripartito, integrado por recursos que asigna la Federación (Cuota Social y Aportación Solidaria Federal), las entidades federativas (Aportación Solidaria Estatal) y los beneficiarios por medio de cuotas familiares.

Para diciembre de 2006, se creó una nueva vertiente del SPSS, el Servicio Médico para una Nueva Generación (SMNG), cuyo objetivo general se orienta a reducir la carga de enfermedades y discapacidades en los recién nacidos, contribuir a un crecimiento y desarrollo saludables durante los primeros años de vida, mejorar la salud de las familias de menos ingresos y avanzar hacia un esquema de aseguramiento universal. Sin embargo, el acceso a los servicios de salud no había alcanzado a toda la población. Por consiguiente, en el Plan Nacional de Desarrollo 2007‐2012 se hizo énfasis en mejorar las condiciones de salud de la población; brindar servicios de salud eficientes, con calidad y calidez; reducir las desigualdades en los servicios de salud en comunidades marginadas y grupos vulnerables;

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

6

evitar el empobrecimiento de la población por motivos de salud, y garantizar que la salud contribuya a la superación de la pobreza y al desarrollo humano.

Para 2007, el CAUSES contemplaba 255 intervenciones y la cobertura ante la ocurrencia de algunos padecimientos que requieren tratamientos de alta especialidad.2 La CNPSS reportó que al cierre de 2008 se tenían afiliadas a 9.1 millones de familias, lo que se traducía en una cobertura a favor de 27.2 millones de beneficiarios. En el marco del Sistema de Protección Social en Salud, durante el primer semestre de 2008, se puso en marcha la estrategia Embarazo Saludable, dirigida a garantizar que toda mujer embarazada cuente con un seguro de atención médica, tanto para ella como para su familia. 3 En 2009, la CNPSS reportó que se alcanzó una afiliación de 10.5 millones de familias, lo que se traducía en una cobertura de 31.1 millones de beneficiarios.4

Para 2010, los servicios y acciones específicas establecidos en el CAUSES incluían 275 intervenciones que cubrían cerca de 1,500 enfermedades equivalentes al 100.0% de los padecimientos tratados en el primer nivel de atención médica; el 95.0% del segundo nivel y el 60.0% de las enfermedades que representan un gasto catastrófico.5 La atención de enfermedades consideradas como catastróficas se otorgaba a través del Fondo de Protección contra Gastos Catastróficos (FPGC) que cubría 49 intervenciones de un grupo de 8 enfermedades: cáncer cérvico‐uterino, cáncer de mama, cáncer de niños y adolescentes, trasplante de médula ósea, cuidados intensivos neonatales, trastornos quirúrgicos congénitos y adquiridos, cataratas y VIH/SIDA.

En 2010 se lograron avances en la consolidación del Seguro Popular por medio de dos acciones llevadas a cabo a finales del 2009: el cambio de financiamiento de la cápita por familia a cápita por persona a partir de 2010 y la firma del convenio de portabilidad “32 por 32”. La primera consistió en la aprobación por el H. Congreso de la Unión de las reformas de la Ley General de Salud que modifican el esquema de financiamiento del Sistema de Protección Social en Salud, de una cápita familiar a una por persona. Esto permitió distribuir de manera más equitativa los recursos entre las entidades federativas y afiliar a un mayor número de personas y, con ello, avanzar hacia la cobertura universal, y consolidar los objetivos del propio sistema y su participación en el Sistema Nacional de Salud. La segunda acción fue la firma del convenio de Colaboración Específico en Materia de Prestación de Servicios Médicos y Compensación Económica (Convenio de Portabilidad “32 por 32”) entre las 32 entidades federativas, firmado el 23 de octubre de 2009, con el cual se garantizaba la atención médica de todos los afiliados en el territorio nacional independientemente de su lugar de residencia.6

A 2010, se habían afiliado 43.5 millones de beneficiarios al Seguro Popular, lo que significó el mayor incremento de afiliación en la historia del SPSS al ser afiliados 12.4 millones de personas en un año, cifra que triplicó la afiliación obtenida en 2009. Cabe destacar que la

2 Investigación en Salud y Demografía S.C. (INSAD) (2008), Sistema de Protección Social en Salud: Evaluación de Consistencia

y Resultados 2007. 3 Sistema de Protección Social en Salud (2009), Informe de Resultados 2008. 4 Sistema de Protección Social en Salud (2010), Informe de Resultados 2009 (segundo semestre). 5 Secretaría de Salud (2011), El Seguro Popular: Política Pública Acertada, Comunicado de Prensa No. 243, Julio 12, 2011.

Nota: Cabe destacar que el primer nivel de atención médica se vincula a las unidades de medicina familiar, el segundo nivel a los hospitales generales, y el tercer nivel a los hospitales de especialidades.

6 Sistema de Protección Social en Salud, Informe de Resultados 2010.

SEGURO POPULAR Marco de Referencia

7

meta programada de afiliación se estableció en 49.1 millones de personas para llegar a la cobertura universal voluntaria.

En 2010, el 54.2% de los afiliados al SPSS eran mujeres. A diciembre de 2010 el SPSS tenía más de 12.7 millones de beneficiarios en los 1,276 municipios de zonas prioritarias, que representaban el 29.2% de la afiliación total al sistema. En 2010, se habían incorporado al Seguro Popular 13 millones de beneficiarios del Programa Desarrollo Humano Oportunidades, es decir, 16.7% respecto al cierre del año anterior. En 2010 la afiliación en localidades donde más del 40.0% de la población es de lengua indígena ascendió a 4,025,062 personas, lo que representó un crecimiento de 1,076,471 de personas respecto de 2009. Del total de afiliados contabilizados en 2010, 16.1 millones, lo que equivalía al 36.9% del total, vivían en zonas rurales, en tanto que 27.4 millones, equivalentes al 63.1% del total, vivían en zonas urbanas.7

El Seguro Popular ha coadyuvado a que México esté cerca de alcanzar la cobertura universal de salud para toda su población. Inicialmente, la meta de alcanzar la cobertura universal de salud se había fijado para 2010, se extendió para 2011 y después para 2012, aunque no se descartan nuevos ajustes en la meta de acuerdo con el crecimiento poblacional. Es de esperarse que México podrá ofrecer en el corto plazo la cobertura universal de salud a su población; esto lo ubicará como el país número 33 de los 34 que conforman actualmente la Organización para la Cooperación Económica y el Desarrollo (OCDE) que cuentan con una cobertura universal de salud para impulsar no sólo el desarrollo de la salud pública sino también el desarrollo humano y económico por medio del fortalecimiento de un componente esencial del capital humano.

OBJETIVO Y DESTINO

El Seguro Popular forma parte del Sistema de Protección Social en Salud, el cual busca otorgar cobertura de servicios de salud, mediante un aseguramiento público y voluntario, para aquellas personas que no cuentan con empleo o que trabajan por cuenta propia y que no son derechohabientes de ninguna institución de seguridad social.

Los integrantes de las familias afiliadas al Sistema de Protección Social en Salud tendrán acceso, por medio del Seguro Popular, a los servicios médico‐quirúrgicos, farmacéuticos y hospitalarios que satisfagan de manera integral las necesidades de salud. El Seguro Popular ofrece una cobertura de 275 intervenciones médicas, las cuales se encuentran descritas en el Catálogo Universal de Servicios de Salud (CAUSES).

7 Sistema de Protección Social en Salud, Informe de Resultados 2010.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

8

El objetivo general del Seguro Popular es evitar el empobrecimiento de la población por motivos de salud. Los objetivos específicos del Seguro Popular son:

1. Contribuir al logro de la cobertura universal en salud.

2. Lograr que la población afiliada al Sistema de Protección Social en Salud (SPSS) tenga acceso efectivo a servicios de salud.

3. Fortalecer y consolidar la operación y la sustentabilidad financiera del SPSS.

De acuerdo con el numeral III del artículo 40 del Presupuesto de Egresos de la Federación (PEF) 2010, “los recursos federales que se transfieran a las entidades federativas por concepto de cuota social y aportación solidaria federal deberán destinarse de la siguiente forma:

a) Hasta el 40 por ciento, por concepto de remuneraciones del personal ya contratado directamente involucrado en la prestación de servicios de atención a los afiliados al Sistema. En caso de que este porcentaje posibilite nuevas contrataciones para la prestación de estos servicios, éstas deberán efectuarse en apego a lo establecido en el artículo cuadragésimo tercero Transitorio de la Ley del ISSSTE;

b) Hasta el 30.0%, por concepto de adquisición de medicamentos, material de curación y otros insumos necesarios para la prestación de servicios a los afiliados al Sistema;

c) Al menos el 20.0%, para acciones de promoción, prevención y detección oportuna de enfermedades que estén contenidas en el Catálogo Universal de Servicios de Salud, CAUSES, así como aquellas cubiertas por el Fondo de Protección Contra Gastos Catastróficos;

d) Hasta el 6.0%, para el gasto operativo y para el pago de personal administrativo de la unidad de protección social en salud correspondiente a cada entidad federativa, de conformidad con los criterios, lineamientos, o ambos, establecidos por la Comisión Nacional de Protección Social en Salud para tal fin, y

e) Deberán destinarse recursos federales de la Cuota Social y la Aportación Solidaria Federal para el otorgamiento de los servicios de salud, de las intervenciones contenidas en el Catálogo Universal de Servicios de Salud, CAUSES, así como de las comprendidas por el Fondo de Protección contra Gastos Catastróficos, en las localidades donde no existe infraestructura instalada de los Servicios Estatales de Salud, con la finalidad de incrementar la afiliación en dichas localidades y garantizar la prestación de servicios y el abasto de medicamentos a los afiliados al Sistema, a través del Programa Caravanas de la Salud, cuyo Programa Operativo Anual deberá presentarse al Régimen Estatal de Protección Social en Salud correspondiente, quien a su vez lo presentará a la Comisión Nacional de Protección Social en Salud para su validación.”

Asimismo, en el numeral IV de dicho artículo se establece que los recursos federales que se transfieran a las entidades federativas podrán destinarse a proyectos de inversión en

SEGURO POPULAR Marco de Referencia

9

infraestructura médica, para lo cual las entidades federativas deberán presentar a la Comisión Nacional de Protección Social en Salud, para su validación, un programa de infraestructura.

Por otro lado, en el artículo transitorio décimo octavo del PEF 2010 se establece que “se destinarán recursos adicionales a la cuota social y aportación solidaria federal a las entidades federativas que, en su caso, observen reducciones con motivo de las modificaciones que eventualmente se aprueben a la Ley General de Salud en materia de Protección Social en Salud.”

PRESUPUESTO ASIGNADO

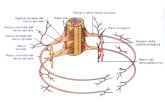

1. Origen, Destino y Aplicación de los Recursos del Seguro Popular

Los recursos del Seguro Popular se conforman por medio de la combinación de recursos federales, estatales y aportaciones de los afiliados. En 2010, la Cuota Social (CS) que aporta el Gobierno Federal por afiliado representó el 3.92% del Salario Mínimo del Distrito Federal, el cual se actualiza anualmente con base en el Índice Nacional de Precios al Consumidor. Mientras tanto, la Aportación Solidaria Federal (ASf) debe ser 1.5 veces la Cuota Social, y la Aportación Solidaria Estatal (ASE), 0.5 veces la Cuota Social. Por su parte, la Cuota Familiar se calcula de acuerdo con el nivel socio‐económico de los afiliados.

Figura 1. Origen, Destino y Aplicación de los Recursos del Seguro Popular

FUENTE: Sistema de Protección Social en Salud, Informe de Resultados 2010.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

10

Los recursos del SPSS se destinan a garantizar el financiamiento de los rubros siguientes:

• La prestación de los servicios de salud ofrecidos por el SPSS a la población afiliada contenidos en el CAUSES.

• El tratamiento de los padecimientos de alta especialidad y alto costo que representan un riesgo financiero o gasto catastrófico, mediante el Fondo de Protección contra Gastos Catastróficos (FPGC), el cual debe conformarse a partir del 8.0% de la suma de la CS, ASf y ASE.

• La previsión presupuestal, mediante el Fondo de Previsión Presupuestal (FPP), el cual debe conformarse a partir del 3.0% de la suma de la CS, ASf y ASE e incluye recursos para:

a) El desarrollo de infraestructura y equipamiento para la atención primaria y de especialidades básicas en zonas de mayor marginación social.

b) La cobertura de las diferencias imprevistas en la demanda de servicios esenciales en el nivel estatal.

c) El establecimiento de una garantía ante el eventual incumplimiento de pago por la prestación interestatal de servicios de salud (Portabilidad).8

2. Concurrencia de Recursos de Programas y Fondos Federales con la Estrategia del Seguro Popular

Recursos presupuestales de diversos programas federales y de un componente del Fondo de Aportaciones para los Servicios de Salud (FASSA), denominado FASSA‐P, se enfocan a brindar atención en salud a la población abierta, es decir, aquella que no es derechohabiente en instituciones de salud; estos programas son concurrentes con la estrategia del Seguro Popular. En 2010, la concurrencia de recursos de dichos programas y fondo ascendió a 41,974.0 millones de pesos y se conformó a partir de recursos de los siguientes programas y fondo federales: FASSA‐P (82.5%), Infraestructura (6.0%), Programas Nacionales (8.7%), Programa Oportunidades Tradicional (1.7%) y Programa Oportunidades, componente Más Urbano (1.1%).

8 Sistema de Protección Social en Salud, Informe de Resultados 2010.

SEGURO POPULAR Marco de Referencia

11

Gráfica 2. Concurrencia de Recursos de Programas y Fondos Federales con la Estrategia del Seguro Popular en 2010 (millones de pesos)

34,642.9

2,512.0

3,649.1

695.1 474.9

FASSA‐P

Infraestructura

Programas Nacionales

Programa Oportunidades (Tradicional)

Programa Oportunidades (Más Urbano)

FUENTE: Dirección General de Programación, Organización y Presupuesto (DGPOP), Subsecretaría de Prevención y Promoción de la Salud (SPPS), Dirección General del Programa Oportunidades de la Comisión Nacional de Protección Social en Salud.

3. Presupuesto del Seguro Popular (Cuota Social, Aportación Solidaria Federal y Asignación Compensatoria) en 2010

La Aportación Solidaria Federal (ASf) contabilizada financieramente en el Seguro Popular fue de 16,073.4 millones de pesos en 2010; por su parte, la Cuota Social (CS) ascendió a 20,396.4 millones de pesos. En 2010 se envió por única vez una Asignación Compensatoria (AC) a entidades federativas con la finalidad de corregir diferencias efectivas por cambio en el esquema de financiamiento, conforme a las previsiones máximas establecidas en el transitorio Décimo Octavo del PEF 2010.9 La Asignación Compensatoria de 2010 fue de 559.7 millones de pesos, por lo que la suma de la CS, la ASf y la AC ascendió a un total de 37,029.5 millones de pesos en 2010.

4. Evolución del Presupuesto Federal Ejercido por el Seguro Popular (Cuota Social, Aportación Solidaria Federal y Asignación Compensatoria)10

9 Cabe recordar que en años anteriores el cálculo de la Cuota Social se hacía con base en el número de familias beneficiarias

del Seguro Popular, y a partir de 2010 dicho cálculo se efectúa por persona afiliada. 10 Como ha sido mencionado, la Asignación Compensatoria sólo correspondió a 2010.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

12

Durante el periodo 2004‐2010, la suma de la Cuota Social y la Aportación Solidaria Federal del Seguro Popular (más la Asignación Compensatoria de 2010) tuvieron una tasa media de crecimiento anual (TMCA) del 42.9% en términos reales (año base 2010). Por su parte, la TMCA de los afiliados al Seguro Popular fue del 42.0% durante dicho periodo.

Gráfica 3. Evolución del presupuesto real del Seguro Popular (Cuota Social + Aportación Solidaria Federal + Asignación Compensatoria) (millones de pesos constantes, año base 2010)

4,349.4

7,928.3

14,588.5

21,789.3

27,326.0

32,575.4

37,029.5

‐

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

30,000.0

35,000.0

40,000.0

2004 2005 2006 2007 2008 2009 2010

FUENTE: Sistema de Protección Social en Salud: Informe de Resultados 2010; Instituto Nacional de Estadística y Geografía (INEGI); Cuenta de la Hacienda Pública Federal 2010.

PRINCIPALES DISPOSICIONES NORMATIVO‐ESTRATÉGICAS

Los recursos federales que se transfieren a las entidades federativas por concepto de la Cuota Social y la Aportación Solidaria Federal, se deberán ejercer de conformidad con las disposiciones jurídicas que los sustentan, entre las cuales se encuentran las siguientes:

• Constitución Política de los Estados Unidos Mexicanos.

• Ley General de Salud.

• Ley Federal de Presupuesto y Responsabilidad Hacendaria y su Reglamento.

• Ley Federal del Trabajo.

• Ley de Salud del Estado o su equivalente.

• Ley de Adquisiciones, Arrendamientos y Servicios del Estado o su equivalente y su Reglamento.

• Reglamento de la Ley General de Salud en materia de Protección Social en Salud.

SEGURO POPULAR Marco de Referencia

13

• Reglamento Interno de la Comisión Nacional de Protección Social en Salud.

• Plan Nacional de Desarrollo 2007‐2012.

• Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010.

• Decreto que reforma, adiciona y deroga diversas disposiciones del Reglamento Interno de la Comisión Nacional de Protección Social en Salud.

• Lineamientos Generales del Programa Nacional de Conservación y Mantenimiento (PRONACOMA).

• Lineamientos Generales mediante los cuales se establecen los Criterios Presupuestales para el Ejercicio de Gasto de Operación 2010.

• Lineamientos mediante los cuales se establecen los Criterios Presupuestales para la Programación, Ejercicio y Comprobación de los Recursos Federales Destinados al Apoyo Administrativo.

• Lineamientos para la afiliación, operación, integración del padrón nacional de beneficiarios y determinación de la cuota familiar del Sistema de Protección Social en Salud.

• Acuerdo de Coordinación que celebran la Secretaría de Salud y la Entidad Federativa para la ejecución del Sistema de Protección Social en Salud.

• Acuerdo que establece los Lineamientos para la Adquisición de medicamentos asociados al Catálogo Universal de Servicios de Salud por las entidades federativas con recursos del Sistema de Protección Social en Salud.

• Acuerdo por el que se dan a conocer las disposiciones generales para el establecimiento del programa de simplificación del surtimiento de medicamentos a beneficiarios del SPSS.

• Anexo IV, Conceptos de Gasto 2010, del Acuerdo de Coordinación que celebran la Secretaría de Salud y la Entidad Federativa para la Ejecución del Sistema de Protección Social en Salud.

• Sistema de Atención Médica para el Asegurado (SAMA).

IMPORTANCIA FINANCIERA EN EL GASTO DEL SECTOR SALUD EN 2010

De acuerdo con la Cuenta de la Hacienda Pública Federal el presupuesto ejercido en 2010 por el Ramo 12 Salud ascendió a 86,765.6 millones de pesos. A su vez, el presupuesto ejercido por el Seguro Popular (Cuota Social, Aportación Solidaria Federal y Asignación Compensatoria) fue de 37,029.5 millones de pesos. En este sentido, el presupuesto ejercido por el Seguro Popular (Cuota Social, Aportación Solidaria Federal y Asignación Compensatoria) en 2010 representó el 42.7% del presupuesto total ejercido por el Ramo 12 Salud en el mismo año.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

14

AUDITORÍAS PRACTICADAS

Criterios de Selección

Las auditorías practicadas a la Cuota Social, la Aportación Solidaria Federal y la Asignación Compensatoria integradas en el financiamiento del Seguro Popular, se seleccionaron con base en los criterios generales y particulares establecidos en la Normativa Institucional de la Auditoría Superior de la Federación para la planeación específica, utilizada en la integración del Programa Anual de Auditorías para la Fiscalización de la Cuenta Pública 2010, considerando la importancia, pertinencia y factibilidad de su realización. Asimismo, se consideró la representatividad, trascendencia estratégica y cobertura en el ejercicio y aplicación de estos recursos. Además, se consideró el mandato de la H. Cámara de Diputados, y su orientación mediante las disposiciones contenidas en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010, así como las solicitudes formuladas por la Comisión de Vigilancia de la Auditoría Superior de la Federación, derivadas de puntos de acuerdo del Pleno de la Cámara de Diputados o de la propia Comisión.

Objetivo de las Auditorías

Las auditorías tienen como objetivo fiscalizar el cumplimiento de las obligaciones relacionadas con el ejercicio de los recursos federales transferidos por concepto de la Cuota Social, la Aportación Solidaria Federal y la Asignación Compensatoria del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 40 del Presupuesto de Egresos de la Federación 2010, así como el cumplimiento de metas y objetivos. Un objetivo adicional de las auditorías es aportar algunos indicadores para realizar una primera aproximación a la evaluación de la estrategia de política pública Seguro Popular, con base en su eficiencia, eficacia e impacto. Las áreas revisadas son diversas dependencias de gobierno de los estados seleccionados, vinculadas al Seguro Popular.

Entidades Federativas Revisadas

Para el análisis integral del programa se realizaron auditorías en las 32 entidades federativas.

Procedimientos de Auditorías Aplicados

Los procedimientos de auditoría aplicados en la fiscalización de los recursos federales transferidos a las entidades federativas por concepto de la Cuota Social, la Aportación Solidaria Federal y la Asignación Compensatoria del Seguro Popular, entre otros, fueron los siguientes:

Control Interno

• Verificar la existencia de controles internos suficientes para prevenir y minimizar el impacto de los riesgos que puedan afectar la eficacia y eficiencia de las operaciones, la obtención de información confiable y oportuna, el cumplimiento de la normativa y la consecución de los objetivos del SPSS.

SEGURO POPULAR Marco de Referencia

15

Transferencia de Recursos

• Verificar que la Federación transfirió con puntualidad los recursos de la Cuota Social (CS), y, en su caso, de la Aportación Solidaria Federal (ASf) y Asignación Compensatoria del Sistema de Protección Social en Salud (SPSS) al estado y que la Secretaría de Finanzas o su similar en el estado, transfirió los recursos y los rendimientos generados al Régimen Estatal de Protección Social en Salud (REPSS) para su administración, manejo y ejercicio, de acuerdo con lo establecido en la normativa.

• Verificar que la entidad federativa remitió dentro de los primeros 45 días naturales de cada trimestre calendario, la información de las personas incorporadas al padrón del SPSS durante dicho periodo, que incluya la cantidad de personas afiliadas y su vigencia, así como el monto aportado por concepto de cuotas familiares; asimismo, comprobar que la aportación solidaria estatal se realizó en términos de lo establecido en el Reglamento.

Registro e Información Contable y Presupuestal

• Verificar que los recursos del SPSS recibidos en la entidad federativa por medio de la Secretaría de Finanzas o su similar y por sus instancias ejecutoras, los rendimientos financieros y las erogaciones se registraron contable, presupuestal y patrimonialmente conforme a la normativa.

• Verificar que la documentación justificativa y comprobatoria original del gasto ejercido cumplió con las disposiciones legales y requisitos fiscales.

Destino de los Recursos

• Constatar que las disposiciones señaladas en el anexo IV del Acuerdo de Coordinación suscrito por la Secretaría de Salud con la Entidad Federativa para la instrumentación del SPSS en la entidad se sujetaron a lo establecido en el artículo 40, fracciones III y IV, del PEF 2010, y que el acuerdo respectivo se publicó en el DOF; asimismo, verificar que los recursos y sus accesorios se destinaron exclusivamente a los objetivos del mismo.

Transparencia

• Verificar que el estado puso a disposición del público en general por medios de comunicación electrónica o locales la información relativa al manejo financiero del Seguro Popular.

• Verificar que el estado informó a la CNPSS de la compra de medicamentos y equipo, de la compra de servicios a prestadores privados y del avance en el ejercicio de los recursos transferidos, en los medios y tiempos de entrega establecidos.

• Constatar que la entidad federativa reportó trimestralmente a la SHCP la información relacionada con el ejercicio, destino y los resultados obtenidos respecto de los recursos federales que le fueron transferidos.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

16

Participación Social

• Verificar que el REPSS y los establecimientos para la atención médica analizaron las preguntas, quejas y sugerencias presentadas por los beneficiarios del SPSS; que el REPSS validó periódicamente las respuestas, y el impacto de éstas en la mejora de la calidad de los servicios.

Evaluación del Impacto y Cumplimiento de los Objetivos

• Evaluar el impacto de los recursos del SPSS en el mejoramiento de las condiciones de salud de la población en la entidad.

• Verificar que las instancias técnicas de evaluación federales y locales evaluaron el ejercicio de los recursos del SPSS (Seguro Popular), con base en los indicadores, para determinar el cumplimiento de sus objetivos, metas y resultados.

• Verificar que la Secretaría de Salud acordó con la entidad federativa adoptar medidas de mejora continua para el cumplimiento de los objetivos para los que se destinaron los recursos.

Eficiencia en el Uso de los Recursos

• Evaluar la eficiencia en la aplicación de los recursos del Seguro Popular y la calidad de los servicios de salud.

Eficacia en el Cumplimiento del Programa de Inversión

• Comprobar que la entidad ejerció con eficacia y oportunidad los recursos del SPSS (Seguro Popular), en observancia del programa anual de trabajo o programa operativo anual y verificar el cumplimiento de las metas y objetivos.

Fundamento Jurídico de la ASF para Promover Acciones

Las facultades de la Auditoría Superior de la Federación para promover las acciones que derivaron de las auditorías practicadas encuentran su sustento jurídico en las disposiciones siguientes: artículo 79, fracción II, párrafos tercero y quinto; fracción IV, párrafo primero, y párrafo penúltimo de la Constitución Política de los Estados Unidos Mexicanos. Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32, 39, 49, fracciones I, II, III y IV; 55, 56 y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Resultados de las Auditorías Practicadas

Alcances de la Fiscalización

• El universo seleccionado de la suma de la Cuota Social, la Aportación Solidaria Federal y la Asignación Compensatoria del Seguro Popular fue de 37,029.5 millones de pesos.

• La muestra auditada de la suma de la Cuota Social, la Aportación Solidaria Federal y la Asignación Compensatoria del Seguro Popular fue de 22,536.0 millones de pesos, que representan el 60.9% del universo seleccionado. (Cuadro 1)

SEGURO POPULAR Marco de Referencia

17

Observaciones Determinadas y Acciones Promovidas

Como resultado de las auditorías se formularon 658 observaciones, y se promovieron 692 acciones, éstas corresponden a: 238 recomendaciones (34.5%); 13 promociones del ejercicio de la facultad de comprobación fiscal (1.9%); 234 promociones de responsabilidad administrativa sancionatoria (33.8%); 1 solicitud de aclaración (0.1%); 205 pliegos de observaciones (29.6%), y 1 denuncia de hechos (0.1%). Cabe señalar que las entidades fiscalizadas solventaron 441 observaciones en el transcurso de las auditorías. (Cuadro 2)

Recuperaciones, Operadas y Probables

Aunado a lo anterior, se determinaron recuperaciones por 5,800.8 millones de pesos, de los que 1,801.8 millones de pesos (31.1%) son operadas (Aguascalientes, Baja California Sur, Campeche, Colima, Durango, Guanajuato, Guerrero, Hidalgo, Jalisco, Estado de México, Michoacán, Morelos, Nayarit, Nuevo León, Querétaro, Quintana Roo, Tabasco, Tamaulipas, Veracruz y Yucatán) y 3,999.0 millones de pesos (68.9%) son probables (Aguascalientes, Baja California, Baja California Sur, Campeche, Chiapas, Chihuahua, Coahuila, Distrito Federal, Durango, Guanajuato, Guerrero, Hidalgo, Jalisco, Estado de México, Michoacán, Morelos, Nayarit, Nuevo León, Oaxaca, Puebla, Querétaro, Quintana Roo, San Luis Potosí, Sinaloa, Sonora, Tlaxcala, Veracruz, Yucatán y Zacatecas).

Errores y Omisiones

Se determinaron errores y omisiones de la información financiera por 3,255.6 millones de pesos, de los cuales las principales entidades federativas fueron: 1,004.1 millones de pesos (30.8%) en Jalisco, 599.6 millones de pesos (18.4%) en Guerrero, 532.8 millones de pesos (16.4%) en Oaxaca, 314.6 millones de pesos (9.7%) en Tabasco, 188.8 millones de pesos (5.8%) en Chiapas, y 136.5 millones de pesos (4.2%) en el Distrito Federal.

Principales Observaciones Vinculadas con Recuperaciones

De los resultados de las 32 auditorías realizadas a los recursos federales de la Cuota Social, la Aportación Solidaria Federal y la Asignación Compensatoria del Seguro Popular en 2010, se obtuvo lo siguiente: (Cuadro 3)

• Recuperaciones determinadas por 1,640.9 millones de pesos por concepto de faltante de documentación comprobatoria del gasto o de efectivo en el saldo de la cuenta bancaria. El 31.3% de estas recuperaciones ya fueron operadas (513.8 millones de pesos, de los estados de Guerrero y México), y el 68.7% son probables (1,127.1 millones de pesos); respecto de estas últimas se formuló 1 pliego de observaciones (14.8 millones de pesos), correspondiente al estado de Coahuila, y una solicitud de aclaración (1,112.3 millones de pesos) al Estado de México (la diferencia observada fue reintegrada).

• Recuperaciones determinadas por 1,004.4 millones de pesos por concepto de transferencia de recursos a otras cuentas bancarias de los servicios de salud e intereses generados. El 50.2% de estas recuperaciones ya fueron operadas (504.2 millones de pesos, que corresponden a los estados de Aguascalientes, Campeche, Guanajuato,

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

18

Guerrero, Hidalgo, Nayarit y Nuevo León), y el 49.8% son probables (500.2 millones de pesos); respecto de estas últimas se formularon 3 pliegos de observaciones en los estados de Guanajuato y Nuevo León, que reintegraron una parte, y Veracruz.

• Recuperaciones determinadas por 643.0 millones de pesos por conceptos de nómina no pactados para su pago con recursos del Seguro Popular (compensación de ISR, ISSSTE, seguros, ahorro solidario, servicios sociales, bonos, aportaciones patronales, etc.). El 14.0% de estas recuperaciones ya fueron operadas (89.8 millones de pesos, y corresponden a los estados de Baja California Sur, Colima, Durango, México, Michoacán, Nayarit, Tabasco, Tamaulipas y Yucatán), y el 86.0% son probables (553.2 millones de pesos); respecto de estas últimas se formularon 37 pliegos de observaciones en los estados de Aguascalientes (3), Baja California, Coahuila (2), Chihuahua (2), Distrito Federal (2), Guanajuato (3), Guerrero (2), Hidalgo, Jalisco (2), Morelos (2), Nuevo León (2), Oaxaca, Puebla (3), Querétaro, Quintana Roo, San Luis Potosí (2), Sinaloa, Sonora, Veracruz (3) y Zacatecas (2).

• Recuperaciones determinadas por 622.9 millones de pesos por conceptos de adquisición de medicamento subrogado, respecto del cual las facturas carecen de la relación de medicamentos, unidades surtidas, precio unitario, beneficiarios y anticipo no amortizado. El 25.2% de estas recuperaciones ya fueron operadas (156.9 millones de pesos, que corresponden a los estados de Nayarit y Tabasco), y 74.8% son probables (466.0 millones de pesos); respecto de estas últimas se formularon 5 pliegos de observaciones en los estados de Aguascalientes, Chiapas (2), Michoacán y Sinaloa.

• Recuperaciones determinadas por 461.0 millones de pesos por concepto de recursos y rendimientos financieros no ministrados por la tesorería estatal. El 90.3% de estas recuperaciones ya fueron operadas (416.2 millones de pesos, que corresponden a los estados de Campeche, Guerrero, Jalisco, México, Nayarit, Nuevo León, Veracruz y Tabasco), y el 9.3% son probables (44.8 millones de pesos); respecto de estas últimas se formularon 12 pliegos de observaciones en los estados de Baja California Sur, Coahuila, Chiapas, Chihuahua, Guanajuato, Hidalgo, Morelos, Puebla, Quintana Roo, Sonora, Veracruz (que reintegró una parte) y Zacatecas.

• Recuperaciones determinadas por 334.9 millones de pesos por concepto de compra de medicamento no incluido en el CAUSES (incluye el servicio de subrogación, en su caso), compra de medicamento a un precio superior al de referencia y adquisición de medicamento sin consultar el precio de referencia. El 9.9% de estas recuperaciones ya fueron operadas (33.3 millones de pesos, que corresponden a los estados de Aguascalientes, Baja California Sur, Campeche, Colima, Durango, Michoacán, Morelos, Nayarit, Nuevo León, Querétaro, Quintana Roo, Tabasco, Tamaulipas y Yucatán), y el 90.1% son probables (301.6 millones de pesos); respecto de estas últimas se formularon 23 pliegos de observaciones en los estados de Baja California, Coahuila, Chiapas, Chihuahua, Distrito Federal, Guanajuato, Guerrero, Hidalgo, Jalisco (2), México, Morelos (que reintegró una parte), Nuevo León (2), Oaxaca, Puebla, Quintana Roo, Sinaloa, Sonora, Tlaxcala (2) y Veracruz (2).

• Recuperaciones probables por 201.7 millones de pesos por concepto de pagos adicionales a unidades médicas aun cuando se pagó la nómina del personal,

SEGURO POPULAR Marco de Referencia

19

medicamentos y gasto operativo. A partir de dichas recuperaciones se formuló 1 pliego de observaciones correspondiente al estado de Hidalgo.

• Recuperaciones determinadas por 187.8 millones de pesos por concepto de acciones de conservación y mantenimiento no incorporadas en el programa autorizado. El 2.9% de estas recuperaciones ya fueron operadas (5.5 millones de pesos, que corresponden a los estados de Colima, Durango y Tamaulipas, y el 97.1% son probables (182.3 millones de pesos); respecto de estas últimas se formularon 6 pliegos de observaciones en los estados de Aguascalientes, Chihuahua, Guanajuato, Hidalgo, San Luis Potosí y Tlaxcala).

• Recuperaciones probables por 158.0 millones de pesos por concepto de sueldos del personal en exceso al porcentaje autorizado. A partir de dichas recuperaciones se formularon 6 pliegos de observaciones, correspondientes a los estados de Aguascalientes, Hidalgo, México, Morelos, Sinaloa y Tlaxcala.

• Recuperaciones probables por 130.4 millones de pesos por concepto de adquisición de medicamento en exceso al porcentaje autorizado. A partir de dichas recuperaciones se formularon 2 pliegos de observaciones, correspondientes a los estados de Sinaloa y Yucatán.

• Recuperaciones determinadas por 103.0 millones de pesos por concepto de sueldos de personal que no está involucrado directamente en la prestación de servicios de atención médica y personal no localizado en su centro de trabajo y sin justificación. El 19.2% de estas recuperaciones ya fueron operadas (19.8 millones de pesos, que corresponden a los estados de Colima, México, Michoacán, Tabasco y Yucatán), y el 80.8% son probables (83.2 millones de pesos); respecto de estas últimas se formularon 20 pliegos de observaciones en los estados de Aguascalientes, Baja California, Coahuila, Chiapas, Chihuahua, Distrito Federal (2), Guerrero, Hidalgo, Jalisco, Nuevo León, Oaxaca, Puebla, San Luis Potosí, Sinaloa, Sonora (2), Tlaxcala, Veracruz y Zacatecas.

• Recuperaciones determinadas por 74.3 millones de pesos por concepto de gasto en servicios subrogados sin documentación que justifique la atención e integración del cobro o sin contrato. El 1.9% de estas recuperaciones ya fueron operadas (1.5 millones de pesos, que corresponden a los estados de Aguascalientes y Campeche), y el 98.1% son probables (72.8 millones de pesos); respecto de estas últimas se formularon 9 pliegos de observaciones en los estados de Baja California, Baja California Sur, Chihuahua, Guanajuato, Morelos, Nuevo León, Oaxaca, Sinaloa y Zacatecas.

• Recuperaciones determinadas por 44.5 millones de pesos por concepto de falta de documentación comprobatoria del gasto o que no reúne los requisitos fiscales. El 7.4% de estas recuperaciones ya fueron operadas (3.3 millones de pesos, que corresponden al estados de Colima), y el 92.6% son probables (41.2 millones de pesos); respecto de estas últimas se formularon 12 pliegos de observaciones en los estados de Aguascalientes, Chihuahua (2), Distrito Federal, Guanajuato, Morelos, Oaxaca, San Luis Potosí (2), Sinaloa (2) y Zacatecas.

• Recuperaciones determinadas por 30.7 millones de pesos por concepto de sueldos del personal del REPSS superior al tabulador y de personal no contemplado en su

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

20

estructura. El 54.7% de estas recuperaciones ya fueron operadas (16.8 millones de pesos, que corresponden a los estados de Colima y Michoacán), y el 45.3% son probables (13.9 millones de pesos); respecto de estas últimas se formularon 8 pliegos de observaciones en el Distrito Federal, Guanajuato (2), Hidalgo, Michoacán, Nuevo León, Oaxaca y Querétaro.

• Recuperaciones probables por 26.0 millones de pesos por concepto de sueldos pagados sin contar con los contratos de trabajo. A partir de dichas recuperaciones se formularon 7 pliegos de observaciones, en los estados de Chiapas, Chihuahua, Morelos, Nuevo León, Sinaloa, Sonora y Tlaxcala.

• Recuperaciones operadas por 20.9 millones de pesos por concepto de adquisición de medicamento para otro programa, en el estado de Guerrero.

• Recuperaciones probables por 20.8 millones de pesos por concepto de pagos en exceso a personal eventual. A partir de dichas recuperaciones se formularon 6 pliegos de observaciones, en los estados de Aguascalientes, Chihuahua, Guanajuato (2), Jalisco y Sinaloa.

• Recuperaciones determinadas por 20.4 millones de pesos por concepto de gasto operativo de unidades médicas que no está directamente relacionado con la atención médica. El 30.6% de estas recuperaciones ya fueron operadas (6.2 millones de pesos, que corresponden a los estados de Aguascalientes, Querétaro y Tamaulipas), y el 69.4% son probables (14.2 millones de pesos); respecto de estas últimas se formularon 4 pliegos de observaciones en los estados de Guanajuato, Guerrero, San Luis Potosí y Tlaxcala.

• Recuperaciones probables por 14.9 millones de pesos por concepto de gastos no vinculados con acciones de promoción, prevención y detección oportuna de enfermedades. A partir de dichas recuperaciones se formularon 2 pliegos de observaciones en los estados de Chihuahua y Sonora.

• Recuperaciones determinadas por 12.6 millones de pesos por concepto de reintegros pendientes por remanentes de la nómina. El 3.1% de estas recuperaciones ya fueron operadas (0.4 millones de pesos, que corresponden a los estados de Guerrero e Hidalgo), y el 96.9% son probables (12.2 millones de pesos); respecto de estas últimas se formularon 3 pliegos de observaciones en los estados de Chihuahua, Hidalgo (del que se recuperó una parte) y Nuevo León.

• Recuperaciones determinadas por 11.2 millones de pesos por concepto de sueldos duplicados o posteriores a la baja. El 14.5% de estas recuperaciones ya fueron operadas (1.6 millones de pesos, que corresponden a los estados de Campeche, Guerrero, Nayarit, Tamaulipas y Tabasco), y el 85.5% son probables (9.6 millones de pesos); respecto de estas últimas se formularon 10 pliegos de observaciones en los estados de Chihuahua, México, Morelos, Nuevo León (2), San Luis Potosí, Sinaloa, Sonora, Tlaxcala y Veracruz.

SEGURO POPULAR Marco de Referencia

21

• Recuperaciones determinadas por 11.2 millones de pesos por concepto de pago de médicos especialistas que no acreditan el perfil del puesto. El 7.0% de estas recuperaciones ya fueron operadas (0.8 millones de pesos, que corresponden a los estados de Campeche, Colima, México, Querétaro, Quintana Roo, Tabasco, Tamaulipas y Yucatán), y el 93.0% son probables (10.4 millones de pesos); respecto de estas últimas se formularon 13 pliegos de observaciones en los estados de Baja California, Baja California Sur, Chiapas, Distrito Federal, Hidalgo, Morelos, Nayarit, Nuevo León, San Luis Potosí, Sinaloa, Sonora, Tlaxcala y Veracruz.

• Recuperaciones determinadas por 9.9 millones de pesos por otros conceptos. El 71.7% de estas recuperaciones ya fueron operadas (7.1 millones de pesos, que corresponden a los estados de Campeche, Colima, Michoacán, Nayarit, Tabasco y Tamaulipas), y el 28.3% son probables (2.8 millones de pesos); respecto de estas últimas se formularon 9 pliegos de observaciones en los estados de Aguascalientes, Durango, Distrito Federal, Hidalgo, Nuevo León, Nayarit (del que se recuperó una parte), Sinaloa, Veracruz y Zacatecas.

• Recuperaciones probables por 9.3 millones de pesos por concepto de pagos en exceso del impuesto sobre nóminas. A partir de dichas recuperaciones se formularon 3 pliegos de observaciones, que corresponden a los estados de Chiapas y Oaxaca (2).

• Recuperaciones determinadas por 6.1 millones de pesos por concepto de gasto operativo y apoyo administrativo del REPSS en exceso al autorizado. El 60.6% de estas recuperaciones ya fueron operadas (3.7 millones de pesos, que corresponden a los estados de Baja California Sur y Tabasco), y el 39.4% son probables (2.4 millones de pesos); respecto de estas últimas se formularon 3 pliegos de observaciones en los estados de Aguascalientes, Campeche y Chihuahua.

De acuerdo con lo anterior, las auditorías a la Cuota Social, la Aportación Solidaria Federal y la Asignación Compensatoria del Seguro Popular arrojaron un total de 205 pliegos de observaciones vinculados a recuperaciones determinadas por 5,800.8 millones de pesos, de las cuales 31.1% (1,801.8 millones de pesos) ya fueron operadas, y 68.9% (3,999.0 millones de pesos) son probables.

Principales Observaciones no Relacionadas con Recuperaciones

De los resultados de las 32 auditorías realizadas a los recursos federales del Seguro Popular en 2010, se obtuvo lo siguiente:

• 30 entidades federativas no devengaron al 31 de diciembre de 2010 los recursos del Seguro Popular al 100.0%.

La falta de una calendarización de la ministración de los recursos no permite programar adecuadamente su ejercicio, lo que limita la atención oportuna a la población afiliada al Seguro Popular.

• Control interno del programa con nivel bajo o deficiente en las 32 entidades federativas.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

22

En la evaluación del Control Interno se observaron debilidades recurrentes, entre las que destaca que carecen de mecanismos que aseguren que los recursos se apliquen dentro del ejercicio fiscal correspondiente; de códigos de ética y de conducta, y de manuales de organización y procedimientos. Un control interno deficiente se asocia con efectos negativos en la calidad de la administración y gestión pública.

• En ningún caso se actualizó el Acuerdo de Coordinación para la ejecución del Sistema de Protección Social en Salud ni se publicó en el Diario Oficial de la Federación. Los anexos II, III y IV de 2010 se publicaron a finales de septiembre de 2011.

De acuerdo con el artículo 40, fracción IV, párrafo último Presupuesto de Egresos de la Federación, “dicho Acuerdo deberá ser publicado íntegramente en el Diario Oficial de la Federación, incluyendo todos los anexos respectivos.”

• Los resultados de la operación de los recursos del Seguro Popular no fueron evaluados en las 32 entidades federativas por los Servicios de Salud estatales, ni se estableció la coordinación con las instancias técnicas locales para tal fin.

De acuerdo con el artículo 8, fracción V, párrafo primero, del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2010, “los recursos públicos federales a que se refiere este artículo se sujetarán a evaluaciones del desempeño que establezcan las instancias técnicas de evaluación federales y locales a que se refiere el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos. Dichas evaluaciones se realizarán con base en indicadores, a efecto de que se verifique el grado de cumplimiento de sus objetivos y metas, así como los resultados de la aplicación de los mismos. Asimismo, las evaluaciones a que se refiere este párrafo se sujetarán a los criterios establecidos en el artículo 110, fracciones I a VI, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.”

• La Secretaría de Salud no convino con los servicios de salud de los Gobiernos de los 32 estados medidas para mejorar el cumplimiento de los objetivos para los que se destinan los recursos de Seguro Popular.

De acuerdo con el artículo 8, fracción V, párrafo cuarto, del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2010, “con base en el seguimiento de las metas de los indicadores y en los resultados de las evaluaciones realizadas, la Secretaría de Hacienda y Crédito Público y las dependencias coordinadoras de dichos fondos y de los recursos federales transferidos, acordarán con las entidades federativas y, por conducto de éstas, con los municipios y las demarcaciones territoriales del Distrito Federal, en su caso, medidas de mejora continua para el cumplimiento de los objetivos para los que se destinan los recursos. Dichas medidas serán reportadas en los términos del artículo 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.”

• No se informó en 31 entidades federativas sobre el manejo financiero del Seguro Popular a la población en general; la información proporcionada a la CNPSS y la SHCP es incompleta y no se corresponde con los registros contables y presupuestarios.

No obstante que las entidades federativas publican información del manejo financiero de los servicios de salud, no se identifica lo correspondiente al Seguro Popular. Por otro lado, el

SEGURO POPULAR Marco de Referencia

23

desconocimiento de la normativa, aunado a que las entidades federativas no cuentan con controles adecuados, ocasiona que la información que envían a las diversas instancias no cumple con la calidad, congruencia y oportunidad necesaria para reflejar el ejercicio real de los recursos.

• En 30 entidades federativas se detectaron diferencias entre los recursos ministrados y lo presentado en la Cuenta Pública.

Debido a los ajustes en el padrón de beneficiarios y a que en los oficios de autorización de recursos por dicho ajuste, emitidos por la CNPSS, no se precisa el ejercicio fiscal que se afecta, se genera confusión en las entidades federativas en cuanto al registro de los ingresos en el ejercicio que les corresponde, y en consecuencia la Cuenta Pública del Estado no refleja con precisión la situación financiera.

• En 28 entidades la documentación comprobatoria no fue identificada con el nombre del programa, el origen del recurso y el ejercicio fiscal al que corresponde.

Debido a deficiencias en el control administrativo y posible desconocimiento de la normativa aplicable, las entidades fiscalizadas no cancelaron la documentación comprobatoria del gasto, lo que podría ocasionar duplicidades en la comprobación en más de un programa de gobierno.

• En 27 entidades no se destinó al menos el 20.0% de los recursos en acciones de promoción, prevención y detección oportuna de las intervenciones contenidas en el Catalogo Universal de Servicios de Salud.

No obstante que se programan recursos para las acciones de promoción, prevención y detección oportuna de enfermedades, las entidades no ejercen el recurso. Esto impide reducir de forma anticipada el gasto futuro en salud que se tendrá que desembolsar para atender enfermedades que se pudieron evitar con estas acciones.

• No se utilizó una cuenta bancaria específica en 25 entidades federativas.

Con las revisiones se determinó que en algunos casos la cuenta bancaria utilizada para la administración de los recursos del Seguro Popular 2010 fue la que se utilizó en años anteriores; además, se constató que se administraron recursos del Seguro Popular en cuentas bancarias de otros programas. Lo anterior dificulta la fiscalización de los recursos.

• Deficiencias en el control de inventario de medicamento en 21 entidades ocasionan desabasto, lo que no permite surtir de manera íntegra el medicamento prescrito; medicamento de lento o nulo movimiento, y medicamento caduco.

El desabasto de medicamentos es una de las quejas más recurrentes en el Seguro Popular, lo que disminuye la calidad de los servicios que ofrece el programa. En este sentido, se considera necesario tomar medidas correctivas para evitar el desabasto de medicinas, entre las cuales debe considerarse el mejorar los sistemas de manejo de inventario de medicamentos.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

24

• En 16 entidades federativas no se tenían registros contables o presupuestales específicos del Seguro Popular.

No se tienen implementados sistemas contables que permitan identificar los egresos por fuente de financiamiento, lo que ocasiona que no se cuente con información financiera veraz, confiable y oportuna del Seguro Popular, en menoscabo de la transparencia y de la rendición de cuentas.

• En 12 entidades federativas las retenciones del ISR y de cuotas del ISSSTE no se enteraron a la instancia correspondiente.

Con la verificación de la falta del entero de las retenciones, se solicitó a las instancias correspondientes auditar a las entidades fiscalizadas a fin de constatar el cumplimiento de sus obligaciones fiscales y así desalentar la evasión fiscal.

Participación Social

La participación social en el Seguro Popular fue medida con base en las quejas emitidas por los beneficiarios. La participación social será un elemento clave para mejorar la calidad de la atención y servicios ofrecidos por el Seguro Popular. Las quejas más recurrentes respecto del Seguro Popular fueron las siguientes: 1) atención médica insuficiente o deficiente (25.7%); 2) no se surtió completo el medicamento (20.7%); 3) maltrato del médico (8.5%); 4) cobro de la consulta médica (6.7%); 5) cobro de medicamentos y estudios de laboratorio (6.0%); 6) no hay médico (4.8%); 7) tiempo de espera excesivo para recibir consulta (4.3%); 8) falta de atención por padecimiento no incluido en el CAUSES (3.2%); 9) maltrato del gestor social del Sistema de Protección Social en Salud (2.4%); 10) problemas de afiliación o reafiliación (2.0%); 11) cobro por operación quirúrgica (1.3%); 10) mala atención del personal (0.8%); 13) cuota de afiliación excesiva (0.6%); 14) falta de quirófano para la atención (0.4%); 15) falta de atención en las áreas administrativas (0.3%); 16) otros (12.5%). El porcentaje de quejas atendidas del Seguro Popular en 2010 fue del 66.4%. Cabe señalar que en 25 entidades federativas las respuestas de las quejas y sugerencias del servicio que presentan los servicios de salud a los afiliados no inciden en la corrección del origen de las mismas.

Evaluación de los Resultados (Impacto, Eficiencia y Eficacia)

Con la finalidad de aproximar una evaluación de la eficiencia, la eficacia y el impacto del Seguro Popular en 2010, la Auditoría Superior de la Federación diseñó un conjunto de indicadores, cuyos resultados promedio de las 32 auditorías practicadas son los siguientes:

• El porcentaje de recursos federales totales devengados al 31 de diciembre de 2010 fue de 64.7%, lo que implicó un subejercicio a esa fecha del 35.3%.

• El porcentaje promedio de recursos federales devengados entre las entidades federativas al 31 de diciembre de 2010 fue de 72.8%.

• El porcentaje de afiliados al Seguro Popular en 2010 en relación con la meta programada para ese año fue del 78.1%.

SEGURO POPULAR Marco de Referencia

25

• El porcentaje de avance de cumplimiento del programa de afiliación al Seguro Popular a 2010 fue del 91.2%.

• El porcentaje de medicamento de la muestra de auditoría que no estaba contemplado en el CAUSES fue del 6.8%.

• El porcentaje de medicamento de la muestra de auditoría adquirido a un precio superior al previsto en el CAUSES fue del 4.6%.

• El porcentaje de participación del Seguro Popular en la atención en salud a la población sin seguridad social fue del 69.5%

• El porcentaje de población afiliada al Seguro Popular que vive en localidades sin infraestructura de salud fue del 27.8%.

• El porcentaje de población afiliada al Seguro Popular que vive en localidades urbanas fue del 67.7%.

• El porcentaje de población afiliada al Seguro Popular que vive en localidades rurales fue del 32.3%.

• El porcentaje de recetas de la muestra de auditoría que fueron surtidas en forma incompleta fue del 18.2%.

Transparencia del Ejercicio, Destino y Resultados en la Gestión

La transparencia en la gestión del Seguro Popular se midió con base en lo siguiente: la entrega de informes trimestrales a la SCHP; ii) la difusión de la información remitida a la SHCP; iii) la calidad de la información remitida a la SHCP (se toma como referencia el cuarto trimestre); iv) la congruencia de la información remitida a la SHCP; v) la evaluación al programa a nivel estatal con base en indicadores estratégicos y de gestión por instancias técnicas independientes, y vi) la difusión de las evaluaciones al programa a nivel estatal.

Los resultados promedio de transparencia obtenidos en las auditorías del Seguro Popular 2010 fueron los siguientes: i) el porcentaje de entrega de los cuatro informes trimestrales a la SHCP fue de 68.8%; ii) el porcentaje de difusión de los cuatro informes trimestrales entregados a la SHCP fue de 49.4%; iii) el nivel de calidad de la información remitida a la SHCP en el cuarto trimestre [considerando si la información se emitió de forma pormenorizada (acción por acción), y si se aportó información en todos los campos requeridos] fue de 28.6%; iv) el nivel de congruencia de la información remitida a la SHCP [considerando si la información no tiene diferencias a nivel fondo o con los reportes generados en el estado financiero del ejecutor (entidad federativa)] fue de 66.7%; y v) no se cumplió con la obligación de evaluar el programa a nivel estatal con base en indicadores estratégicos y de gestión por medio de instancias técnicas independientes. Los principales argumentos para explicar la omisión de la difusión de la información remitida a la SHCP y de la realización de evaluaciones al programa fueron el desconocimiento tanto de la normativa como de la aplicación de indicadores.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

26

Dictámenes de las Auditorías

En las auditorías se emitieron 20 dictámenes negativos (62.5%), correspondientes a los estados de Aguascalientes, Baja California, Baja California Sur, Chiapas, Chihuahua, Coahuila, Guanajuato, Guerrero, Hidalgo, Jalisco, México, Michoacán, Morelos, Nayarit, Nuevo León, Sinaloa, Tabasco, Tlaxcala, Veracruz y Yucatán; y 12 dictámenes con salvedad (37.5%), correspondientes a los estados de Campeche, Colima, Distrito Federal, Durango, Oaxaca, Puebla, Querétaro, Quintana Roo, San Luis Potosí, Sonora, Tamaulipas y Zacatecas.

CONCLUSIONES Y RECOMENDACIONES

El Seguro Popular es una estrategia de política pública enfocada a ofrecer cobertura de servicios de salud a la población abierta, es decir, aquella que no es derechohabiente en ninguna institución de salud. El Gobierno Federal estima que en el corto plazo el Seguro Popular contribuirá a que México pueda ofrecer la cobertura universal de salud a su población. En el ámbito internacional, la cobertura universal de salud se relaciona con la oportunidad de acceder a mejores niveles de desarrollo humano. La inversión de recursos públicos en salud no sólo permite incrementar el nivel de desarrollo de la salud pública de las naciones, sino que también tiene un impacto positivo indirecto en la competitividad y en el desarrollo económico de dichas naciones.

Entre las recomendaciones realizadas al Seguro Popular a partir de las auditorías de esta estrategia de política pública se encuentran las siguientes:

• Establecer en el Presupuesto de Egresos de la Federación del ejercicio fiscal que corresponda, la obligatoriedad por parte de la Secretaría de Salud, de publicar en el Diario Oficial de la Federación, al inicio del año respectivo, los anexos del I al IV de cada uno de los Acuerdos de Coordinación para la ejecución del Sistema de Protección Social en Salud en las entidades federativas; asimismo, incluir en la publicación del anexo IV los recursos asignados y la calendarización de las ministraciones, lo cual permitirá mejorar la planeación, oportunidad y eficiencia en el ejercicio del gasto.

• Normar que el ejercicio de los recursos de la Cuota Social y la Aportación Solidaria Federal se sujete al principio de anualidad, a fin de que los regímenes estatales de protección social en salud los apliquen a más tardar al 31 de diciembre de cada año, o en caso contrario, se reintegren a la TESOFE los importes no devengados.

• Calendarizar los recursos de acuerdo con la incidencia estacional de las enfermedades determinadas en el Catálogo Universal de Servicios de Salud, a fin de elevar la calidad de atención de la población y abatir los subejercicios que se presentan por ministrar de los recursos fuera de tiempo.

• Reglamentar la elaboración de programas de adquisiciones de medicamentos por parte de los Servicios de Salud en los estados, que garantice el abasto suficiente y oportuno para atender las necesidades de los afiliados, y establecer los mecanismos necesarios de vigilancia de los precios y procesos de compra del medicamento.

SEGURO POPULAR Marco de Referencia

27

• Instrumentar mecanismos efectivos de control y supervisión, para determinar de manera oportuna el cumplimiento de los porcentajes máximos o mínimos en los que se deben utilizar los recursos de la Cuota Social y la Aportación Solidaria Federal, de acuerdo con la normativa.

• Establecer indicadores de desempeño y una evaluación del programa a nivel estatal, con la finalidad de medir la eficiencia, la eficacia y el impacto del programa.

• La meta que debe perseguir el Seguro Popular y el resto de los servicios públicos de salud en México es cumplir con la definición de cobertura universal de salud propuesta por la Organización Mundial de la Salud, según la cual ésta consiste en proporcionar a toda la población el acceso a servicios de salud necesarios (incluida la prevención, la promoción, el tratamiento y la rehabilitación) de calidad suficiente para que sean eficaces, a la vez que se garantiza que el uso de estos servicios no expone a los usuarios a dificultades financieras. En este sentido, no basta con que toda la población tenga acceso a los servicios de salud.

En 2009 México ocupaba el último lugar (30 de 30) en la Organización de Cooperación y Desarrollo Económico (OCDE) en la proporción que representa el gasto público en salud en relación con su Producto Interno Bruto (PIB).11 El incremento del gasto público en salud como porcentaje del PIB en México deberá acompañarse de mejoras en la eficacia de la aplicación de los recursos públicos para evitar subejercicios, como los que han sido detectados en las auditorías del Seguro Popular de 2010. Por otro lado, existen diversos programas presupuestarios enfocados a la atención de la salud en México, lo cual conlleva a una segmentación de los servicios y poblaciones objetivo, por lo que sería recomendable avanzar en la consolidación financiera de dichos programas, con la finalidad de unificar el sistema universal de salud en México.

11 Cabe destacar que el último año del período de análisis de los datos de la OCDE fue 2009, año en el cual dicha organización

estaba integrada por 30 países miembros. A partir de 2010, fueron aceptados en la OCDE otros cuatro países (Chile, Estonia, Eslovenia e Israel).