Беларусь - Ernst & Young · кодекса ЕАЭС, и таможенная ... 70 млн....

14

Октябрь 2018 года Офис EY в Беларуси существует с 2000 года, юридическая практика функционирует с 2010 года в рамках выделенного ООО «Эрнст энд Янг Юридические услуги» По итогам 2012 года ООО «Эрнст энд Янг Юридические услуги» было признано Министерством юстиции Республики Беларусь лучшей организацией, оказывающей юридические услуги ООО «Эрнст энд Янг Юридические услуги» рекомендованы Legal500 в категории «Корпоративное/коммерческое право, слияния и поглощения». Беларусь: Краткий обзор изменений в законодательстве в октябре 2018 года В номере: Евразийской экономической комиссией определены случаи заполнения декларации таможенной стоимости ................................. 2 Внесены изменения в порядок организации разработки, утверждения и рассмотрения бизнес-планов инвестиционных проектов................. 2 29 октября вступили в силу изменения и дополнения в Банковский Кодекс Республики Беларусь ............................................................ 3 Утверждена Инструкция о порядке осуществления расчетов посредством банковского платежного обязательства ........................ 4 В Беларуси будет создана автоматизированная информационная система исполнения денежных обязательств..................................... 6 Внесены изменения в правила осуществления лизинговой деятельности ...................................................................................... 7 Министерство финансов определило порядок оформления первичных учетных документов в отдельных случаях ......................................... 8 Вступили в силу изменения, увеличившие размеры штрафов за неуплату налогов и иные нарушения в области налогообложения .... 9 Министерство по налогам и сборам разъяснило порядок ведения раздельного учета налоговых вычетов по НДС по договорам финансового лизинга .......................................................................10

Transcript of Беларусь - Ernst & Young · кодекса ЕАЭС, и таможенная ... 70 млн....

Октябрь 2018 года

Офис EY в Беларуси существует с 2000 года, юридическая практика функционирует с 2010 года в рамках выделенного ООО «Эрнст энд Янг Юридические услуги»

По итогам 2012 года ООО «Эрнст энд Янг Юридические услуги» было признано Министерством юстиции Республики Беларусь лучшей организацией, оказывающей юридические услуги

ООО «Эрнст энд Янг Юридические услуги» рекомендованы Legal500 в категории «Корпоративное/коммерческое право, слияния и поглощения».

Беларусь:

Краткий обзор изменений

в законодательстве в октябре 2018 года

В номере:

Евразийской экономической комиссией определены случаи заполнения декларации таможенной стоимости ................................. 2

Внесены изменения в порядок организации разработки, утверждения и рассмотрения бизнес-планов инвестиционных проектов ................. 2

29 октября вступили в силу изменения и дополнения в Банковский Кодекс Республики Беларусь ............................................................ 3

Утверждена Инструкция о порядке осуществления расчетов посредством банковского платежного обязательства ........................ 4

В Беларуси будет создана автоматизированная информационная система исполнения денежных обязательств ..................................... 6

Внесены изменения в правила осуществления лизинговой деятельности ...................................................................................... 7

Министерство финансов определило порядок оформления первичных учетных документов в отдельных случаях ......................................... 8

Вступили в силу изменения, увеличившие размеры штрафов за неуплату налогов и иные нарушения в области налогообложения .... 9

Министерство по налогам и сборам разъяснило порядок ведения раздельного учета налоговых вычетов по НДС по договорам финансового лизинга ....................................................................... 10

Налоговая и юридическая практика компании EY в Беларуси 2 Октябрь 2018 года

© 2018, EY

http://www.ey.com

Евразийской экономической комиссией определены случаи заполнения декларации таможенной стоимости

Решением Коллегии Евразийской экономической комиссии («Коллегия ЕЭК») от 16 октября 2018 года № 160 «О случаях заполнения декларации таможенной стоимости, утверждении форм декларации таможенной стоимости и Порядка заполнения декларации таможенной стоимости» («Решение № 160») определены случаи заполнения декларации таможенной стоимости («ДТС»), утверждены форма ДТС и Порядок заполнения ДТС.

Напомним, что до вступления в силу Решения № 160 действуют правила заполнения ДТС, установленные решением Комиссии Таможенного союза № 376 «О порядках декларирования, контроля и корректировки таможенной стоимости товаров». В соответствии с данным решением ДТС заполняется на все товары, ввозимые на таможенную территорию Союза, декларируемые с использованием декларации на товары. При этом установлены случаи, когда ДТС не заполняется.

В сравнении с существовавшим ранее порядком Решением № 160 устанавливаются конкретные случаи, когда требуется заполнение ДТС, например:

► если в отношении товаров уплачиваются таможенные пошлины, налоги, имеется взаимосвязь между продавцом и покупателем товаров в значении, указанном в Таможенного кодекса ЕАЭС, и таможенная стоимость товаров определена по методу по стоимости сделки с ввозимыми товарами (метод 1)

► если применяется процедура отложенного определения таможенной стоимости товаров

► если вносятся изменения (дополнения) в сведения о

таможенной стоимости товаров, заявленные в декларации на товары, за исключением внесения изменений (дополнений) в указанные сведения в связи с выявлением исключительно технических ошибок; и иные.

Как отмечается на официальном сайте Коллегии ЕЭК, сокращение случаев заполнения таможенной стоимости товаров приведет к оптимизации и повышению эффективности таможенного контроля, а также снижению издержек субъектов предпринимательской деятельности (ссылка на источник).

Решение № 160 вступает в силу 1 июля 2019 года.

Внесены изменения в порядок организации разработки, утверждения и рассмотрения бизнес-планов инвестиционных проектов

Постановлением Совета Министров Республики Беларусь от 26 октября 2018 года № 772 «О внесении изменений и дополнений в постановление Совета Министров Республики Беларусь от 26 мая 2014 г. № 506» («Постановление № 772») внесены изменения и дополнения в постановление Совета Министров Республики Беларусь от 26 мая 2014 года № 506 «О бизнес-планах инвестиционных проектов» и Положение о порядке организации разработки, утверждения и рассмотрения бизнес-планов инвестиционных проектов, а также проведения экспертизы инвестиционных проектов, утвержденное данным постановлением («Положение № 506»).

Основными изменениями и дополнениями, предусмотренными Постановлением № 772, являются следующие:

► Снижение пороговой стоимости проектов, подлежащих государственной комплексной экспертизе, по достижению которой требуются дополнительные

Налоговая и юридическая практика компании EY в Беларуси 3 Октябрь 2018 года

© 2018, EY

http://www.ey.com

обследования в рамках маркетинговых исследований

В соответствии с Постановлением № 772 по проектам стоимостью свыше 2 млн. базовых величин на дату составления бизнес-плана инвестиционного проекта, подлежащим государственной комплексной экспертизе, в рамках маркетинговых исследований в организации, планирующей к реализации проект, проводится всестороннее обследование существующей системы мер товарной, ценовой и коммуникационной политики, а также системы продвижения товаров на рынки сбыта, обеспечивающих согласованность планов производства с потребностями рынка и устойчивый сбыт продукции, с подготовкой соответствующего отчета.

До вступления в силу Постановления № 772 данная пороговая стоимость составляет 70 млн. долларов США.

► Скорректированы основания для подготовки отрицательного заключения по результатам комплексной экспертизы

Например, в соответствии с Положением № 506 одним из оснований для подготовки отрицательного заключения является неэффективность инвестиционного проекта, за некоторым исключением.

Согласно изменениям, предусмотренным Постановлением № 772, данные исключения следующие:

► инвестиционные проекты, предусматривающие осуществление инвестиций в инфраструктуру (инженерную, социальную, транспортную и иную), по которым получение прибыли (дохода) не является целью реализации инвестиционного проекта

► проведении комплексной экспертизы в случаях предоставления при заключении инвестиционного договора между инвестором и Республикой Беларусь льгот и (или) преференций инвестору, не

установленных решениями Президента Республики Беларусь, иными актами законодательства.

Согласно Положению № 506 финансовая нереализуемость инвестиционного проекта также является основанием для подготовки отрицательного заключения.

Постановлением № 772 дается определение данного понятия, а именно финансово нереализуемыми признаются инвестиционные проекты в случае, если накопительный остаток денежных средств по организации в целом принимает отрицательное значение в одном или нескольких прогнозируемых календарных годах реализации этих проектов.

Обращаем внимание, что действие Постановления № 772 не распространяется на инвестиционные проекты, по которым документы для проведения комплексной экспертизы по перечню, определенному Положением № 506, внесены в Министерство экономики республиканским органом государственного управления, иной государственной организацией, подчиненной Правительству Республики Беларусь, облисполкомом, Минским горисполкомом для прохождения государственной комплексной экспертизы до вступления в силу данного Постановления.

Постановление № 772 вступает в силу 31 января 2019 года.

29 октября вступили в силу изменения и дополнения в Банковский Кодекс Республики Беларусь

Законом Республики Беларусь от 17 июля 2018 года № 133-З («Закон № 133-З») внесены изменения в Банковский Кодекс Республики Беларусь («БК»).

Обращаем внимание, что ряд изменений, предусмотренных Законом № 133-3, вступил в силу 29 октября 2019 года, среди них следует выделить следующие.

Налоговая и юридическая практика компании EY в Беларуси 4 Октябрь 2018 года

© 2018, EY

http://www.ey.com

► Уточнены и дополнены положения БК в отношении банковской тайны

Например, в соответствии с Законом № 133-3 сведения, составляющие банковскую тайну юридических лиц могут быть предоставлены банком любому третьему лицу на основании согласия такого юридического лица, представленного банку в электронном виде с применением программно-аппаратных средств и технологий, позволяющих достоверно установить, что оно исходит от соответствующих лиц.

Также был расширен круг лиц, которым банк может предоставить сведения, составляющие банковскую тайну, например, поручителям, залогодателям, а также иным лицам, предоставившим обеспечение исполнения обязательств лица, - в отношении обеспечиваемых обязательств в объеме, необходимом для исполнения указанными лицами принятых на себя обязательств.

► Установлен запрет на увеличение кредитодателем, вкладополучателем в одностороннем порядке размера процентов за пользование кредитом и процентов по вкладу (депозиту)

В соответствии с Законом № 133-3 кредитодатель не вправе в одностороннем порядке увеличить размер процентов за пользование кредитом. Условия кредитного договора, позволяющие кредитодателю увеличить размер процентов за пользование кредитом в одностороннем порядке, ограничивают права кредитополучателя и считаются ничтожными.

Вместе с тем увеличение переменной годовой процентной ставки вследствие увеличения базового показателя не является увеличением размера процентов за пользование кредитом в одностороннем порядке.

► Введен новый способ безналичных расчетов: прямое дебетование счета

Под прямым дебетованием счета понимается вид банковского перевода, предусматривающий исполнение платежных

требований бенефициара посредством списания денежных средств с корреспондентского счета банка-отправителя на основании межбанковского платежного требования банка-получателя в соответствии с акцептом плательщика.

► Предусмотрены изменения и дополнения в отношении финансирования под уступку денежного требования (факторинга)

Например, действующей редакцией БК прямо предусматривается, что при совершении факторинговых операций банки или небанковские кредитно-финансовые организации - резиденты по сделке, предусматривающей уступку денежного требования (фактор), могут приобретать денежные требования у нерезидентов, полученные последними по договорам факторинга (иным аналогичным договорам уступки денежных требований (дебиторской задолженности)), в том числе от нерезидентов (кредитора или фактора).

Также уточнены способы идентификации будущего денежного требования в договоре факторинга, а именно путем указания наименования должника и реквизитов документа, на основании которого возникнет такое денежное требование.

Утверждена Инструкция о порядке осуществления расчетов посредством банковского платежного обязательства

Постановлением Правления Национального банка Республики Беларусь от 9 октября 2018 года № 455 «Об утверждении Инструкции о порядке осуществления расчетов посредством банковского платежного обязательства» («Постановление № 455») утверждена Инструкция о порядке осуществления расчетов посредством банковского платежного обязательства («Инструкция № 455»).

Напомним, банковское платежное обязательство - безотзывное и независимое

Налоговая и юридическая практика компании EY в Беларуси 5 Октябрь 2018 года

© 2018, EY

http://www.ey.com

обязательство обязывающегося банка, действующего по поручению клиента (приказодателя) или от своего имени, осуществить платеж или исполнить обязательства с отсрочкой платежа и выплатить в установленный срок определенную сумму денежных средств банку-получателю (банку бенефициара) на основании установленных базовых условий либо при акцепте несоответствия данных.

Введение данного института предусмотрено изменениями и дополнениями, вносимыми в Банковский кодекс Республики Беларусь в соответствии c Законом Республики Беларусь от 17 июля 2018 года № 133-З, вступившими в силу 29 октября 2018 года.

В соответствии с Инструкцией № 455 банковские платежные обязательства могут выпускаться для расчетов за товары (работы, услуги) или осуществления иных платежей, предусмотренных договором, заключенным между приказодателем и бенефициаром, предусматривающим осуществление расчетов посредством банковского платежного обязательства («основной договор»).

Права и обязанности обязывающегося банка и клиента (приказодателя) в связи с выпуском банковского платежного обязательства определяются в договоре, заключенном между клиентом (приказодателем) и обязывающимся банком, а в случае, если банк клиента (приказодателя) не является обязывающимся банком – в договоре, заключенном между клиентом (приказодателем) и банком клиента (приказодателя).

В соответствии с Инструкцией № 455, процедура выпуска банковского платежного обязательства следующая.

Для выпуска банковского платежного обязательства необходимо представить соответствующее заявление в обязывающийся банк на бумажном носителе или в электронном виде. Информация, которая должна содержаться в таком заявлении, определена в Инструкции № 455.

Далее клиент (приказодатель) представляет в обязывающийся банк данные для последующего направления в качестве базовых условий в межбанковскую систему сопоставления.

Обязывающийся банк направляет базовые условия по банковскому платежному обязательству в межбанковскую систему сопоставления и сообщает об этом банку-получателю. Банк-получатель, в свою очередь, информирует бенефициара о поступивших в банк-получатель базовых условиях.

Обязывающийся банк выплачивает или принимает обязательство с отсрочкой платежа и выплачивает в установленный срок определенную сумму банку-получателю в соответствии с установленными базовыми условиями в случае, если после передачи всей информации, требуемой установленными базовыми условиями:

► предоставленная информация совпадет с установленными базовыми условиями

► обязывающийся банк акцептовал несоответствие информации, межбанковская система сопоставления направила сообщение об акцепте несоответствия всем банкам, участвующим в банковском платежном обязательстве. Такие несоответствия должны быть акцептованы клиентом (приказодателем).

Порядок определения и уплаты сумм вознаграждений и возмещения расходов за совершение операций по банковскому платежному обязательству определяется в договоре, заключенном между банком и его клиентом (приказодателем, бенефициаром), и заявлении на выпуск банковского платежного обязательства.

Постановление № 455 вступило в силу 29 октября 2018 года.

Налоговая и юридическая практика компании EY в Беларуси 6 Октябрь 2018 года

© 2018, EY

http://www.ey.com

В Беларуси будет создана автоматизированная информационная система исполнения денежных обязательств

Указом Президента Республики Беларусь от 16 октября 2018 года № 414 «О совершенствовании безналичных расчетов» («Указ № 414») предусмотрено создание автоматизированной информационной системы исполнения денежных обязательств («АИС ИДО»), а также утверждено Положение о взаимодействии посредством АИС ИДО.

В соответствии с Указом № 414 одной из целей создания АИС ИДО является исполнение обязательств плательщиков путем взыскания в бесспорном порядке денежных средств на счетах в банках, небанковских кредитно-финансовых организациях, ОАО «Банк развития Республики Беларусь», электронных денег в электронных кошельках в счет уплаты:

► платежей в бюджет, в том числе государственные целевые бюджетные фонды, государственные внебюджетные фонды

► для исполнения иных денежных обязательств.

В соответствии с Указом № 414 информация о неисполненных денежных обязательствах формируется в АИС ИДО на основании следующего:

► поступивших платежных требований взыскателей на взыскание денежных средств в бесспорном порядке

► платежных инструкций плательщиков на перечисление платежей в бюджет.

Для целей данного Указа к взыскателям относятся:

► органы Комитета государственного контроля налоговые, таможенные органы, Министерство финансов, Фонд социальной защиты населения,

органы, ведущие уголовный процесс, иные государственные органы и банки при реализации полномочий, предоставленных им законодательными актами на взыскание в бесспорном порядке денежных средств (электронных денег), а также

► иные юридические лица, организации, не являющиеся юридическими лицами, физические лица, имеющие исполнительные документы, по которым в соответствии с законодательными актами осуществляется взыскание в бесспорном порядке денежных средств со счетов в банках, электронных денег из электронных кошельков.

Исполнение посредством АИС ИДО неисполненных денежных обязательств осуществляется в белорусских рублях. Вместе с тем в случаях, предусмотренных Указом № 414, исполнение посредством АИС ИДО возможно и в иностранной валюте.

Исполнение платежных требований взыскателей, платежных инструкций плательщиков посредством АИС ИДО осуществляется в соответствии с:

► установленной законодательными актами очередностью платежей,

► очередностью платежей, указанной в платежных требованиях взыскателей, платежных инструкциях плательщиков,

► а в пределах одной очереди - с учетом времени поступления в АИС ИДО платежных требований взыскателей, платежных инструкций плательщиков с соблюдением требований, предусмотренных законодательными актами.

Указ № 414 вступает в силу 1 января 2020 года, за исключением отдельных положений.

Налоговая и юридическая практика компании EY в Беларуси 7 Октябрь 2018 года

© 2018, EY

http://www.ey.com

Внесены изменения в правила осуществления лизинговой деятельности

4 октября 2018 года было опубликовано постановлением Правления Национального банка Республики Беларусь от 19 сентября 2018 года № 417 «О внесении изменений и дополнений в Правила осуществления лизинговой деятельности» («Постановление № 417»), которым утверждена новая редакция правил осуществления лизинговой деятельности («Правила»).

Среди основных изменений, предусмотренных Постановлением № 417, следует отметить следующие.

► Определены последствия уменьшения стоимости предмета лизинга в отношении уплаченных до начала срока лизинга аванса и (или) суммы денежных средств, передаваемой в качестве обеспечения исполнения обязательств лизингополучателем

Напомним, что общая сумма денежных средств, передаваемых до начала срока лизинга в качестве аванса и (или) в обеспечение исполнения лизингополучателем обязательств, не должна превышать 40 процентов стоимости предмета лизинга с учетом налога на добавленную стоимость.

В соответствии с новой редакцией Правил, если в результате уменьшения по соглашению сторон предусмотренной договором лизинга стоимости предмета лизинга в связи с уменьшением размера инвестиционных расходов лизингодателя, с учетом которых определена стоимость предмета лизинга, произошедшего после получения лизингодателем от лизингополучателя денежных средств в качестве аванса и (или) в обеспечение исполнения лизингополучателем обязательств, общая сумма таких денежных средств превысит максимальное значение, указанное выше, сумма превышения подлежит возврату лизингополучателю или

относится в счет уплаты очередных лизинговых платежей в порядке, определяемом по соглашению сторон.

► Право собственности на имущество, являющееся предметом лизинга, может быть оформлено посредством направления уведомления об исполнении обязательств по договору лизинга

В соответствии с Постановлением № 417 право собственности на имущество, являющееся предметом лизинга, может быть оформлено, если это предусмотрено договором лизинга, посредством направления лизингодателем лизингополучателю уведомления об исполнении им своих обязательств по договору лизинга, направляемого в порядке и сроки, установленные договором лизинга, если иное не предусмотрено Правилами.

► Установлены субъекты, которые несут риски при наступлении определенных обстоятельств

Например, риски несоответствия предмета лизинга целям его использования, если такие цели определены договором лизинга, несет сторона, которая по договору лизинга осуществляет выбор имущества, приобретаемого для передачи в качестве предмета лизинга, и продавца (поставщика), если иное не предусмотрено договором лизинга.

► Определены последствия утраты предметом лизинга эксплуатационных и иных характеристик после его передачи лизингополучателю, а также иных изменений в отношении предмета лизинга

Например, утрата предметом лизинга эксплуатационных и иных характеристик после его передачи лизингополучателю, утрата экономической целесообразности дальнейшего использования предмета лизинга не освобождают лизингополучателя от исполнения обязательств по договору лизинга, если иное не предусмотрено настоящими Правилами, иным законодательством или договором лизинга.

Налоговая и юридическая практика компании EY в Беларуси 8 Октябрь 2018 года

© 2018, EY

http://www.ey.com

► Установлены последствия отказа (уклонения) лизингополучателя от подписания акта приемки-передачи предмета лизинга, предусматривающего возврат предмета лизинга лизингодателю

Напомним, возврат предмета лизинга лизингодателю оформляется актом приемки-передачи предмета лизинга, который подписывается лизингодателем и лизингополучателем.

Согласно новой редакции Правил в случае отказа (уклонения) лизингополучателя от подписания акта приемки-передачи предмета лизинга, предусматривающего возврат предмета лизинга лизингодателю, данный акт подписывается лизингодателем с указанием в нем отметки об отказе (уклонении) лизингополучателя.

Под отказом (уклонением) от подписания акта приемки-передачи предмета лизинга понимается направление лизингополучателем лизингодателю письменного отказа от подписания акта либо его неподписание лизингополучателем в течение пятнадцати рабочих дней с даты получения акта, направленного ему лизингодателем заказным почтовым отправлением с уведомлением о вручении или нарочным, если более длительный срок не предусмотрен договором лизинга.

Обращаем внимание, что заключенные до вступления в силу Постановления № 417 договоры финансовой аренды (лизинга) не подлежат приведению в соответствие с требованиями, предусмотренными им, и действуют до исполнения сторонами всех принятых по договору обязательств.

Постановление № 417 вступает в силу 5 января 2019 года.

Министерство финансов определило порядок оформления первичных учетных документов в отдельных случаях

3 октября 2018 года было опубликовано постановлением Министерства финансов

Республики Беларусь от 10 августа 2018 года № 58 «О некоторых вопросах документального оформления хозяйственных операций, внесении дополнений и изменений в отдельные постановления Министерства финансов Республики Беларусь» («Постановление № 58»), которым предусмотрен порядок оформления первичных учетных документов («ПУД») в следующих случаях.

Исправления в ПУД

Постановлением № 58 установлен порядок внесения исправлений в ПУД, которые не являются бланками строгой отчетности. Согласно Постановлению № 58 в ПУД, составленном на бумажном носителе, исправление вносится во все его экземпляры путем зачеркивания неправильной записи и надписи над зачеркнутым правильной записи таким образом, чтобы можно было прочитать зачеркнутое, с указанием слова «Исправлено», даты исправления, должности, фамилии, инициалов и подписи лица, внесшего исправление.

Согласно Постановлению № 58 аналогичным образом должны вноситься исправления и в регистр бухгалтерского учета, составленный на бумажном носителе, за исключением случаев исправления ошибок в соответствии с Национальным стандартом бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденным постановлением Министерства финансов Республики Беларусь от 10 декабря 2013 года № 80.

Стоимостные показатели в валюте или белорусских рублях в ПУД

Постановлением № 58 также предусмотрено, что при выполнении работ и оказании услуг, а также при сдаче имущества в аренду (лизинг) стоимостные показатели в ПУД указываются:

► в иностранной валюте, если договором предусмотрено осуществление расчетов только в иностранной валюте

Налоговая и юридическая практика компании EY в Беларуси 9 Октябрь 2018 года

© 2018, EY

http://www.ey.com

► в белорусских рублях - во всех остальных случаях (при этом в ПУД справочно может указывается стоимость в иностранной валюте в случаях, когда договором предусмотрена оплата в эквиваленте к иностранной валюте).

Односторонний порядок составления ПУД

Постановлением № 58 расширяется перечень случаев, когда ПУД, подтверждающий совершение хозяйственной операции, может быть составлен участником хозяйственной операции единолично.

Такими случаями теперь будут являться:

► поступления товарно-материальных ценностей из-за пределов Беларуси

► оказания услуги, результаты которой могут использоваться по мере оказания в течение срока действия договора, заключенного в письменной форме, в котором предусмотрено оформление ПУД единолично, и стоимость этой услуги, приходящаяся на период ее оказания в календарном месяце, может быть достоверно определена.

Порядок заполнения накладных

Постановлением № 58 внесены изменения в порядок заполнения товарно-транспортной накладной (ТТН-1) и товарной накладной (ТН-2), а именно:

► накладную ТН-2 необходимо будет заполнять при передаче товаров другой организации без их перемещения

► накладные ТТН-1 и ТН-2 могут не заполняться при купле-продаже товаров через автозаправочные станции, при продаже товаров физическим лицам, не являющимся индивидуальными предпринимателями, по договорам розничной купли-продажи, а также при переходе товаров без их

перемещения в случае реорганизации организаций.

При возникновении необходимости исправления стоимостных показателей в разделе I «Товарный раздел» накладных такие исправления могут быть оформлены корректировочным актом, который в таком случае должен содержать все сведения, обязательные для ПУД, и прилагаться к исправленной накладной.

Постановление № 58 вступает в силу 1 января 2019 года.

Вступили в силу изменения, увеличившие размеры штрафов за неуплату налогов и иные нарушения в области налогообложения

29 октября 2018 года вступили в силу изменения, внесенные Законом Республики Беларусь от 17 июля 2018 года № 131-З «О внесении изменений и дополнений в некоторые кодексы Республики Беларусь» («Закон №131-З») в Кодекс Республики Беларусь об административных правонарушениях («КоАП»). В частности, Законом №131-З были увеличены размеры штрафов за совершение ряда административных правонарушений в области налогообложения.

Неуплата налогов юридическим лицом

Например, размер штрафа за неуплату налогов (ч.1 ст. 13.6 КоАП) теперь будет составлять для юридического лица не 20%, а 40% от неуплаченной суммы налога, сбора (пошлины), но не менее 10 базовых величин.

Размер штрафа за неуплату налогов, совершенную должностным лицом юридического лица умышленно (ч. 7 ст. 13.6 КоАП), теперь будет составлять для должностного лица от 40 до 120 базовых величин (ранее – от 20 до 60 базовых величин).

Невыполнение налоговым агентом обязанности по удержанию или перечислению суммы налога

Налоговая и юридическая практика компании EY в Беларуси 10 Октябрь 2018 года

© 2018, EY

http://www.ey.com

Размер штрафа за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению суммы налога, если неудержанная и (или) неперечисленная сумма налога составляет не более 10 базовых величин и не превышает 5% от удержанных и перечисленных в бюджет за проверенный период сумм налога (ч. 1 ст. 13.7 КоАП), теперь будет составлять для юридического лица от 2 до 20 базовых величин (ранее – от 1 до 10 базовых величин).

Размер штрафа за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению суммы налога, если неудержанная и (или) неперечисленная сумма налога составляет более 10 базовых величин либо превышает 5% от удержанных и перечисленных в бюджет за проверенный период сумм налога (ч. 2 ст. 13.7 КоАП), теперь будет составлять для юридического лица от 2 до 20 базовых величин (ранее – от 1 до 10 базовых величин).

Размер штрафа за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению суммы налога, совершенное должностным лицом умышленно (ч. 4 ст. 13.7 КоАП), теперь будет составлять для должностного лица юридического лица от 40 до 120 базовых величин (ранее – от 20 до 60 базовых величин).

Отсутствие у налогового агента учета начисленных и выплаченных доходов

Размер штрафа за отсутствие у налогового агента учета начисленных и выплаченных плательщику доходов, повлекшее за собой доначисление налогов (ст. 13.5 КоАП), теперь будет составлять для должностного лица от 1 до 10 базовых величин, а для юридического лица – от 5 до 100 базовых величин.

Отметим, что ранее размер штрафа за совершение данного правонарушения для должностного лица был установлен в размере от 1 до 5 базовых величин, а для юридического лица – от 5 до 50 базовых величин.

Помимо изменения размера штрафных санкций уточняется также и сам состав административного правонарушения по ст. 13.5 КоАП, в результате чего штраф будет налагаться и в случае неотражения налоговым агентом в учете выплаченных (выданных в натуральной форме) доходов, повлекшие за собой доначисление сумм налогов, сборов.

Уничтожение документов, необходимых для исчисления налогов

Размер штрафа за уничтожение должностным лицом юридического лица бухгалтерских документов и (или) иных документов, необходимых для исчисления и уплаты налогов, до истечения установленных сроков их хранения либо их сокрытие (ч. 2 ст. 12.1 КоАП), теперь будет составлять для должностного лица юридического лица от 50 до 100 базовых величин (ранее – от 10 до 100 базовых величин).

Министерство по налогам и сборам разъяснило порядок ведения раздельного учета налоговых вычетов по НДС по договорам финансового лизинга

1 октября 2018 года Министерством по налогам и сборам на своем сайте было опубликовано письмо от 28 сентября 2018 года № 2-1-10/01819 «О ведении раздельного учета налоговых вычетов по НДС по договорам финансового лизинга» («Письмо»).

Согласно Письму по договорам лизинга, предусматривающим выкуп предмета лизинга и заключенным с физическими лицами, возникают как освобождаемые, так и облагаемые НДС обороты, а по договорам лизинга, предусматривающим выкуп предмета лизинга и заключенным с юридическими лицами, – возникают только облагаемые НДС обороты.

Согласно налоговому законодательству при наличии оборотов, налоговые вычеты по которым производятся в различном порядке, общую сумму налоговых вычетов следует

Налоговая и юридическая практика компании EY в Беларуси 11 Октябрь 2018 года

© 2018, EY

http://www.ey.com

распределить между такими оборотами либо методом удельного веса, либо методом раздельного учета.

В Письме отмечается, что принцип раздельного учета налоговых вычетов заключается в отслеживании направления использования приобретенных (ввезенных) товаров (работ, услуг). Таким образом, наладив раздельный учет сумм НДС, лизингодатель:

► распределяет методом удельного веса между облагаемыми и освобождаемыми оборотами по возмещению в составе лизингового платежа инвестиционных расходов лизингодателя (за исключением инвестиционных расходов, возмещаемых в стоимости предмета лизинга) суммы НДС, приходящиеся на данные обороты, с отнесением части вычетов на затраты, учитываемые при налогообложении

► распределяет методом удельного веса между облагаемыми и освобождаемыми оборотами суммы НДС по общехозяйственным расходам с отнесением части вычетов на затраты, учитываемые при налогообложении

► принимает к вычету суммы НДС, приходящиеся на обороты по лизинговому платежу в части контрактной стоимости по договорам лизинга, заключенным как с юридическими лицами, так и с физическими лицами. Указанные суммы НДС, учтенные раздельно, принимаются к вычету в пределах исчисленной суммы НДС и не участвуют в распределении налоговых вычетов по удельному весу.

Юридические и налоговые услуги компании EY в Беларуси:

1) Услуги в сфере корпоративного и косвенного налогообложения

2) Юридические услуги

Подготовка налоговых заключений по отдельным вопросам налогообложения, в т.ч. при привлечении внешнего финансирования

Налоговый анализ отдельных договоров/сделок

Консультирование по вопросам применения законодательства ЕАЭС, в т.ч. по вопросам таможенного оформления, декларирования и уплаты таможенных пошлин

Взаимодействие с налоговыми органами, в т.ч. подготовка официальных запросов, содействие в разрешении спорных ситуаций с участием налоговых органов

Абонентское юридическое обслуживание

Регистрация юридических лиц и представительств иностранных организаций, юридическое сопровождение изменения корпоративной структуры

Содействие в получении специальных разрешений (лицензий) и иных необходимых разрешительных документов

Разработка и юридический анализ договоров

Подготовка юридических заключений по различным правовым вопросам и сделкам, в т.ч. при привлечении внешнего финансирования

3) Услуги, связанные с персоналом 4) Международное налоговое планирование

Содействие в поиске профессионалов (юристов, бухгалтеров, налоговых специалистов)

Ведение кадрового учета, кадровый аудит

Оформление приема и увольнения сотрудников

Консультирование по вопросам разработки компенсационных программ для рядовых сотрудников и руководителей

Корпоративная реструктуризация, в т.ч. при привлечении внешнего финансирования

Консультирование по вопросам трансфертного законодательства

Консультирование по налоговому законодательству иностранных государств (в т.ч. России, Украины, Казахстана)

5) Подготовка налоговых деклараций по подоходному налогу с физических лиц

6) Услуги в области международного перемещения сотрудников

Проведение налоговых интервью и определение налоговых обязательств физических лиц

Подготовка стандартной налоговой декларации (расчета) по подоходному налогу с физических лиц

Содействие в уплате подоходного налога

Сверка с белорусскими налоговыми органами налогового баланса иностранного гражданина

Получение справок о статусе налогового резидента

Содействия по вопросу возврата уже удержанного подоходного налога

Налоговое консультирование в области международного налогообложения физических лиц

Консультирование по вопросам социального обеспечения иностранных граждан

Услуги в области иммиграционной поддержки, в т.ч. содействие в получении необходимых разрешительных документов, регистрации трудового договора, заключенного между иностранным гражданином и нанимателем Республики Беларусь

Содействие в получении виз, разрешений на временное проживание

7) Сопровождение сделок 8) Услуги в области интеллектуальной собственности

Комплексное юридическое и налоговое сопровождение девелоперских, строительных проектов, а также сделок с недвижимостью

Юридическое и налоговое структурирование сделок (как в Беларуси, так и за ее пределами)

Юридическая и налоговая комплексная проверка (due diligence)

Юридическое и налоговое сопровождение инвестиционных проектов

Подготовка инвестиционных договоров, участие в их согласовании на различных уровнях

Сопровождение сделок по приватизации

Подготовка юридических заключений по вопросам защиты и использования объектов интеллектуальной собственности

Консультирование по вопросам налогового и бухгалтерского учета прав на объекты интеллектуальной собственности

Консультирование по вопросам таможенного оформления товаров, содержащих объекты интеллектуальной собственности

Консультирование в области электронной коммерции (через сеть Интернет) с использованием объектов интеллектуальной собственности

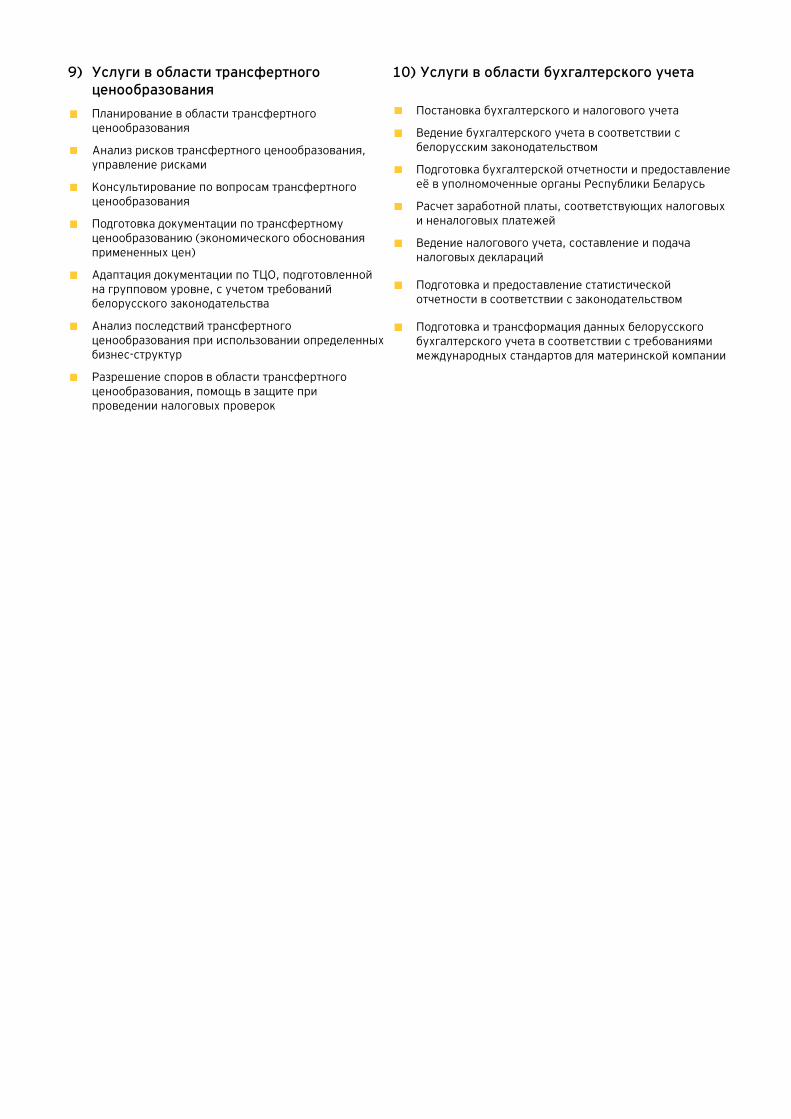

9) Услуги в области трансфертного ценообразования

Планирование в области трансфертного ценообразования

Анализ рисков трансфертного ценообразования, управление рисками

Консультирование по вопросам трансфертного ценообразования

Подготовка документации по трансфертному ценообразованию (экономического обоснования примененных цен)

Адаптация документации по ТЦО, подготовленной на групповом уровне, с учетом требований белорусского законодательства

Анализ последствий трансфертного ценообразования при использовании определенных бизнес-структур

Разрешение споров в области трансфертного ценообразования, помощь в защите при проведении налоговых проверок

10) Услуги в области бухгалтерского учета

Постановка бухгалтерского и налогового учета

Ведение бухгалтерского учета в соответствии с белорусским законодательством

Подготовка бухгалтерской отчетности и предоставление её в уполномоченные органы Республики Беларусь

Расчет заработной платы, соответствующих налоговых и неналоговых платежей

Ведение налогового учета, составление и подача налоговых деклараций

Подготовка и предоставление статистической отчетности в соответствии с законодательством

Подготовка и трансформация данных белорусского бухгалтерского учета в соответствии с требованиями международных стандартов для материнской компании

Наша команда:

Вадим Ильин Партнер, Отдел налоговых и юридических услуг Тел.: +7 495 648 9670 Факс: +7 495 755 9701 Email: [email protected]

Светлана Грицук Директор, Отдел налоговых и юридических услуг Тел.: +375 (17) 240 4242 Факс: +375 (17) 240 4241 Моб.: +375 (29) 623 0274 Email: [email protected]

Василий Бабарико Старший менеджер, Отдел налоговых и юридических услуг Тел.: +375 (17) 240 4242 Факс: +375 (17) 240 4241 Моб.: +375 (29) 700 3025 Email: [email protected]

Екатерина Сырникова Менеджер, Отдел налоговых и юридических услуг Тел.: +375 (17) 240 4242 Факс: +375 (17) 240 4241 Моб.: +375 (29) 702 6087 Email: [email protected]

Анна Капорович Старший консультант, Отдел налоговых и юридических услуг Тел.: +375 (17) 240 4242 Факс: +375 (17) 240 4241 Моб.: +375 (29) 700 3016 Email: [email protected]

Наталья Кармильчик Старший консультант, Отдел налоговых и юридических услуг Тел.: +375 (17) 240 4242 Факс: +375 (17) 240 4241 Моб.: +375 (29) 700 6989 Email: [email protected]

Андрей Кулагин Старший консультант, Отдел налоговых и юридических услуг Тел.: +375 (17) 240 4242 Факс: +375 (17) 240 4241 Моб.: +375 (29) 700 8654 Email: [email protected]

Елена Говша Старший консультант, Отдел налоговых и юридических услуг Тел.: +375 (17) 240 4242 Факс: +375 (17) 240 4241 Моб.: +375 (29) 700 6960 Email: [email protected]

Екатерина Воровкина Старший консультант, Отдел налоговых и юридических услуг Тел.: +375 (17) 240 4242 Факс: +375 (17) 240 4241 Моб.: +375 (29) 700 3027 Email: [email protected]

Елизавета Егорецкая Старший консультант, Отдел налоговых и юридических услуг Тел.: +375 (17) 240 4242 Факс: +375 (17) 240 4241 Email: [email protected]

ОГРАНИЧЕНИЯ ПО ИСПОЛЬЗОВАНИЮ МАТЕРИАЛА Информация, содержащаяся в данном документе, предназначена лишь для общего ознакомления. Она не предназначена служить заменой подробному исследованию или основанием для составления экспертного мнения. EY не несет ответственности за ущерб, причиненный каким-либо лицам в результате действия (отказа от действия) на основании сведений, содержащихся в данном документе. По всем вопросам следует обратиться к EY или иному профессиональному консультанту. © 2018, EY. Все права защищены.