Fiscal Approfondimento n. 48 del 02.12.2014 Srl. Cessione ... · seguire un atto di trasferimento...

14

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 1 www.fiscal-focus.it www.fiscal-focus.info Fiscal Approfondimento Il Focus di qualità N. 48 02.12.2014 Srl: cessione quote di partecipazione Le fasi operative per il Dottore Commercialista Categoria: Operazioni straordinarie Sottocategoria: Varie L’art. 36, c. 1-bis del D.L. 112/2008 introduce la possibilità da parte di un Dottore Commercialista di seguire un atto di trasferimento delle partecipazioni in Srl sottoscritto con firma digitale da parte del cedente e del cessionario e depositato presso il Registro delle Imprese. Pertanto il Dottore Commercialista potrà curare tutti gli adempimenti, dalla produzione dell’atto, nella forma della scrittura privata autenticata, al deposito presso il Registro delle Imprese della Camera di Commercio di competenza, garantendo competenze specifiche a costi limitati. Le sole operazioni sulle quote di partecipazione per le quali è ammessa la modalità di invio telematica sono quelle che trasferiscono il diritto di proprietà per atto tra vivi e a titolo oneroso. Rimangono, pertanto, esclusi i seguenti atti (elenco non esaustivo): - costituzione di pegno; - costituzione in usufrutto; - donazione; - costituzione di fondo patrimoniale; - divisione della comunione ereditaria; - costituzione in trust. Rimane sempre nella facoltà dei contraenti di avvalersi dell’apporto professionale del notaio che provvederà al deposito secondo le norme e le istruzioni già in vigore.

Transcript of Fiscal Approfondimento n. 48 del 02.12.2014 Srl. Cessione ... · seguire un atto di trasferimento...

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

1

www.fiscal-focus.it www.fiscal-focus.info

Fiscal Approfondimento

Il Focus di qualità

N. 48 02.12.2014

Srl: cessione quote di partecipazione Le fasi operative per il Dottore Commercialista

Categoria: Operazioni straordinarie Sottocategoria: Varie

L’art. 36, c. 1-bis del D.L. 112/2008 introduce la possibilità da parte di un Dottore Commercialista di

seguire un atto di trasferimento delle partecipazioni in Srl sottoscritto con firma digitale da parte del

cedente e del cessionario e depositato presso il Registro delle Imprese.

Pertanto il Dottore Commercialista potrà curare tutti gli adempimenti, dalla produzione dell’atto, nella

forma della scrittura privata autenticata, al deposito presso il Registro delle Imprese della Camera di

Commercio di competenza, garantendo competenze specifiche a costi limitati.

Le sole operazioni sulle quote di partecipazione per le quali è ammessa la modalità di invio telematica

sono quelle che trasferiscono il diritto di proprietà per atto tra vivi e a titolo oneroso.

Rimangono, pertanto, esclusi i seguenti atti (elenco non esaustivo):

- costituzione di pegno;

- costituzione in usufrutto;

- donazione;

- costituzione di fondo patrimoniale;

- divisione della comunione ereditaria;

- costituzione in trust.

Rimane sempre nella facoltà dei contraenti di avvalersi dell’apporto professionale del notaio che

provvederà al deposito secondo le norme e le istruzioni già in vigore.

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

2

www.fiscal-focus.it www.fiscal-focus.info

Premessa Fino a qualche anno fa per poter trasferire le quote di partecipazione di una

S.r.l. ci si doveva rivolgere ad un Notaio, con un notevole e spesso ingiustificato

aggravio di costi per gli onorari professionali che erano richiesti.

Con la Legge 133/2008 anche gli iscritti all'Albo dei Dottori Commercialisti

possono seguire la cessione delle quote sociali di una società a responsabilità

limitata: dalla produzione dell’atto, nella forma della scrittura privata

autenticata, al deposito presso il Registro delle Imprese della Camera di

Commercio di competenza, garantendo competenze specifiche a costi limitati.

La cessione di quote di S.r.l. assistita da un Dottore Commercialista costituisce

un'ottima opportunità per chi ha dovuto rinviare l'operazione societaria perché i

costi notarili sono elevati. La pratica potrà infatti essere fatta a costi

ragionevoli, senza nulla rinunciare in termini di professionalità e certificazioni

richieste dalla legge per l'operazione.

CRONOLOGIA DELLE OPERAZIONI

A

B

C

D

Reperimento dei seguenti documenti:

1. statuto della società interessata;

2. visura dell’attuale composizione della compagine sociale;

3. visura delle eventuali società cedenti e/o acquirenti recante

l’elenco dei loro amministratori con i relativi poteri di firma;

4. attestazione delle eventuali persone fisiche cedenti e/o

acquirenti in ordine al loro stato civile.

Controllo dell’esistenza o meno di clausole di prelazione o

gradimento; in caso tali clausole esistano, occorre procurarsi i

documenti che attestino il nulla osta degli aventi diritto.

In caso di atto posto in essere da persone giuridiche, occorre

acquisire la procura o il verbale dell’organo amministrativo che

conferiscono il mandato di rappresentanza in atti della persona

giuridica.

Verifica che tutti coloro che devono sottoscrivere l’atto siano

dotati di valido dispositivo di firma digitale.

Redazione dell’atto di cessione in videoscrittura e procedere alla

sua sottoscrizione digitale.

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

3

www.fiscal-focus.it www.fiscal-focus.info

Le fasi A) e B) attengono specificatamente alla gestione dell’atto di cessione

nella sua formazione a cura del professionista, secondo le indicazioni fornite

dalle Circolari 5/IR e 6/IR.

La fase C) può essere posta in essere anche in concomitanza con la fase B),

attraverso la verifica dei certificati presenti sul dispositivo di firma in possesso di

cedente e cessionario, con l’apposito software utilizzato in studio per

l’apposizione delle firme.

L’atto OPERAZIONI AMMESSE

Le sole operazioni sulle quote di partecipazione per le quali è ammessa la

modalità di invio telematica sono quelle che trasferiscono il diritto di proprietà

per atto tra vivi e a titolo oneroso.

ATTI ESCLUSI

Rimangono, pertanto, esclusi i seguenti atti (elenco non esaustivo):

- costituzione di pegno;

- costituzione in usufrutto;

- donazione;

- costituzione di fondo patrimoniale;

- divisione della comunione ereditaria;

- costituzione in trust.

INTERVENTO DEL NOTAIO

Rimane sempre nella facoltà dei contraenti di avvalersi dell’apporto

professionale del notaio che provvederà al deposito secondo le norme e le

istruzioni già in vigore.

E

F

G

Predisposizione della pratica per la registrazione dell’atto

mediante l’apposito software scaricato dal sito

http://telematici.agenziaentrate.gov.it/Main/index.jsp

previa autenticazione.

Attesa della ricevuta di avvenuta registrazione.

Predisposizione della pratica per l’iscrizione dell’atto nel Registro

delle Imprese.

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

4

www.fiscal-focus.it www.fiscal-focus.info

SCRITTURA PRIVATA DI COMPRAVENDITA TRA LE PARTI DI QUOTA DI S.R.L.

(FAC-SIMILE)

Con la presente scrittura privata redatta su documento informatico

sottoscritto digitalmente dai cedenti e dal cessionario, da valere ad ogni

effetto di legge e da depositarsi a mezzo del Dott. _________________,

Commercialista e revisore contabile in …………, intermediario abilitato ai sensi

dell’art. 31, comma 2 quater della L. n. 340 del 24/11/00, entro 20 giorni dalla

sottoscrizione digitale presso l’ufficio del Registro delle Imprese nella cui

circoscrizione è stabilita la sede sociale, così come previsto a seguito

dell’entrata in vigore, in data 22/08/2008, dell’art. 36 co. 1 – bis della Legge n.

133 del 6/08/2008 di conversione del D.L. n. 112 del 25/06/2008,

-TRA LE SOTTOSCRITTE PARTI –

Sig. ________ ____________, nato in _________, il __/___/19___, cittadino

______________, residente in ________ (__), in Via _______________ n. __,

C.F. ______________________, stato civile ____________ in regime di

________________;

Sig. ________ ____________, nato in _________, il __/___/19___, cittadino

______________, residente in ________ (__), in Via _______________ n. __,

C.F. ______________________, stato civile ____________ in regime di

________________;

-PREMESSO-

- che il Sig. __________ ________________, come sopra individuato,

possiede una quota pari al __,__%, pari ad €. __._____,00, del capitale

sociale della “___________ S.R.L.”, con sede in __________ (__), Via

_________ ___________ n. ___, pec ___________________, capitale

sociale €. __.______,00, interamente versato – C.F. e numero di iscrizione

nel Registro delle Imprese di ________ _____________, iscritta al numero

________ del Repertorio Economico Amministrativo, P.I.

________________ costituita in Italia il __/__/_____;

- che è intenzione del Sig. __________ ___________ cedere interamente la

propria quota sociale;

- che il Sig. ____________ _____________, come sopra individuato, ha

manifestato la propria volontà di rilevare il __,__% delle quote sociali

della "____________ S.R.L.", pari ad €. __._____,00, dal Sig.

______________ ________________;

- che tutti i presenti dichiarano di essere consapevoli che, in caso siano

coniugati in regime di comunione dei beni, in virtù del combinato disposto

di cui agli artt. 180, 181 e 184, comma terzo, C.c., il compimento degli atti

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

5

www.fiscal-focus.it www.fiscal-focus.info

eccedenti l’ordinaria amministrazione (tra cui l’alienazione) di beni diversi

da quelli immobili o mobili registrati comporta necessariamente il

consenso del coniuge del cedente e che colui che ha posto in essere un

atto di cessione delle quote senza il consenso di un coniuge (in vigenza

del regime di comunione legale) è obbligato a ricostituire la comunione su

istanza di quest’ultimo o, nel caso in cui ciò non sia possibile, al

pagamento dell’equivalente;

- che tutti i presenti dichiarano di essere consapevoli che, in caso siano

coniugati in regime di comunione dei beni, ai sensi dell’art. 177, primo

comma, lett. a), C.c., cadono in comunione gli acquisti compiuti dai due

coniugi insieme o separatamente, ad esclusione di quelli relativi ai beni

personali e che l’orientamento maggioritario della giurisprudenza

ricomprende tra gli acquisti anche quelli relativi a partecipazioni

societarie, in modo da far cadere in comunione anche le quote di s.r.l.;

- che i cedenti eventualmente coniugati in regime di comunione dei beni

dichiarano, sotto la propria responsabilità, che il coniuge ha espresso il

proprio consenso all’atto di trasferimento oggetto della presente scrittura

alle condizioni contrattuali in essa dettagliate;

- che il Sig. _________ _________ dichiara, sotto la propria responsabilità,

di aver informato gli altri soci della _________________ s.r.l. della propria

intenzione di cedere la propria quota sociale al Sig. ________

_____________ e che essi hanno rinunciato per iscritto ad esercitare il

diritto di prelazione sulla sua quota con lettere del __ ___________

_____;

-TANTO PREMESSO –

E da formare parte integrante e sostanziale della presente scrittura tra i

predetti sottoscritti

-SI CONVIENE E SI STIPULA QUANTO APPRESSO –

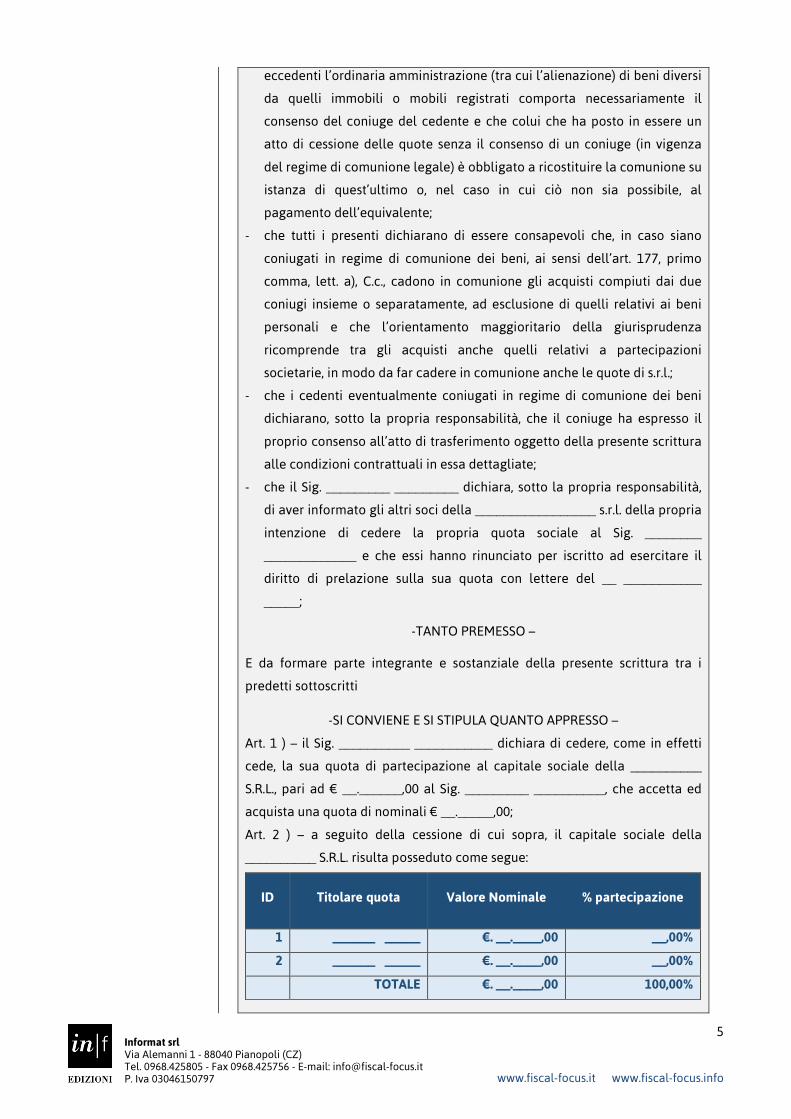

Art. 1 ) – il Sig. __________ ___________ dichiara di cedere, come in effetti

cede, la sua quota di partecipazione al capitale sociale della __________

S.R.L., pari ad € __.______,00 al Sig. _________ __________, che accetta ed

acquista una quota di nominali € __._____,00;

Art. 2 ) – a seguito della cessione di cui sopra, il capitale sociale della

__________ S.R.L. risulta posseduto come segue:

ID Titolare quota Valore Nominale % partecipazione

1 ______ _____ €. __.____,00 __,00%

2 ______ _____ €. __.____,00 __,00%

TOTALE €. __.____,00 100,00%

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

6

www.fiscal-focus.it www.fiscal-focus.info

Art. 3 ) – la presente cessione è fatta ed accettata per il corrispettivo pari al

valore nominale delle quote sociali, e quindi complessivamente per €

__.______,00. Il Sig. __________ ________ riceve, contestualmente alla

sottoscrizione del presente atto, dal Sig. _________ _________ a saldo delle

quote cedutegli € __._____,00, rilasciandone corrispondente quietanza di

saldo;

Art. 4 ) – il cedente dichiara e garantisce che le quote cedute con la presente

scrittura sono di sua proprietà e disponibilità, e che le medesime non sono

sottoposte a pegno, sequestro, pignoramento o altri pesi e vincoli in genere;

Art. 5 ) – le spese della presente scrittura, ivi comprese imposte e tasse, sono a

carico del cessionario.

…………………….., __ _________ 20__.

F.to in digitale – ______________

F.to in digitale –______________

F.to in digitale – ______________

La creazione del documento

informatico

Ai fini del deposito presso il Registro delle Imprese, l’atto di trasferimento delle

partecipazioni, contenente gli elementi identificativi delle parti contraenti (dati

anagrafici e codice fiscale), deve assumere le caratteristiche del documento

informatico non modificabile ed essere sottoscritto digitalmente sia dal dante

causa che dall’avente causa del trasferimento.

OPPONIBILITÀ AI TERZI Per poter essere opponibile ai terzi, il contratto di cessione

deve essere depositato presso il Registro delle Imprese.

EFFETTO VERSO LA SOCIETÀ

Il trasferimento delle partecipazioni ha effetto di

fronte alla società dal momento dell’iscrizione nel

libro dei soci.

EFFETTI DEL TRASFERIMENTO INTER VIVOS (artt. 2470, 2472 C.c.)

CONSENSO

La titolarità della quota si trasferisce attraverso il consenso delle parti.

SUCCESSIVI CONTRATTI

Se la quota è alienata con successivi contratti a più persone, quelle tra

esse che per prima ha effettuato in buona

fede l’iscrizione nel Registro delle Imprese è preferita alle altre, anche se il suo titolo è di data posteriore.

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

7

www.fiscal-focus.it www.fiscal-focus.info

Per documento informatico si intende "la rappresentazione informatica di atti,

fatti, o dati giuridicamente rilevanti”. Con riguardo alla forma, i documenti

informatici rilevanti ai fini tributari devono essere “statici e non modificabili”. In

particolare, per documento statico non modificabile si intende il documento

informatico il cui contenuto risulti non alterabile durante le fasi di accesso e di

conservazione, nonché immutabile nel tempo.

Ecco che tale documento può essere identificato in un PDF/A o TIFF “.tif”,

dev’essere sottoscritto digitalmente mediante apposizione della firma digitale,

sia dal dante causa che dall’avente causa del trasferimento sin dalla prima

firma si genera un’estensione .p7m. L’atto è pronto per la marcatura temporale.

DOCUMENTO INFORMATICO NON MODIFICABILE

DOCUMENTI STATICI E

NON MODIFICABILI

CONTENUTO NON ALTERABILE E

IMMUTABILE NEL TEMPO

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

8

www.fiscal-focus.it www.fiscal-focus.info

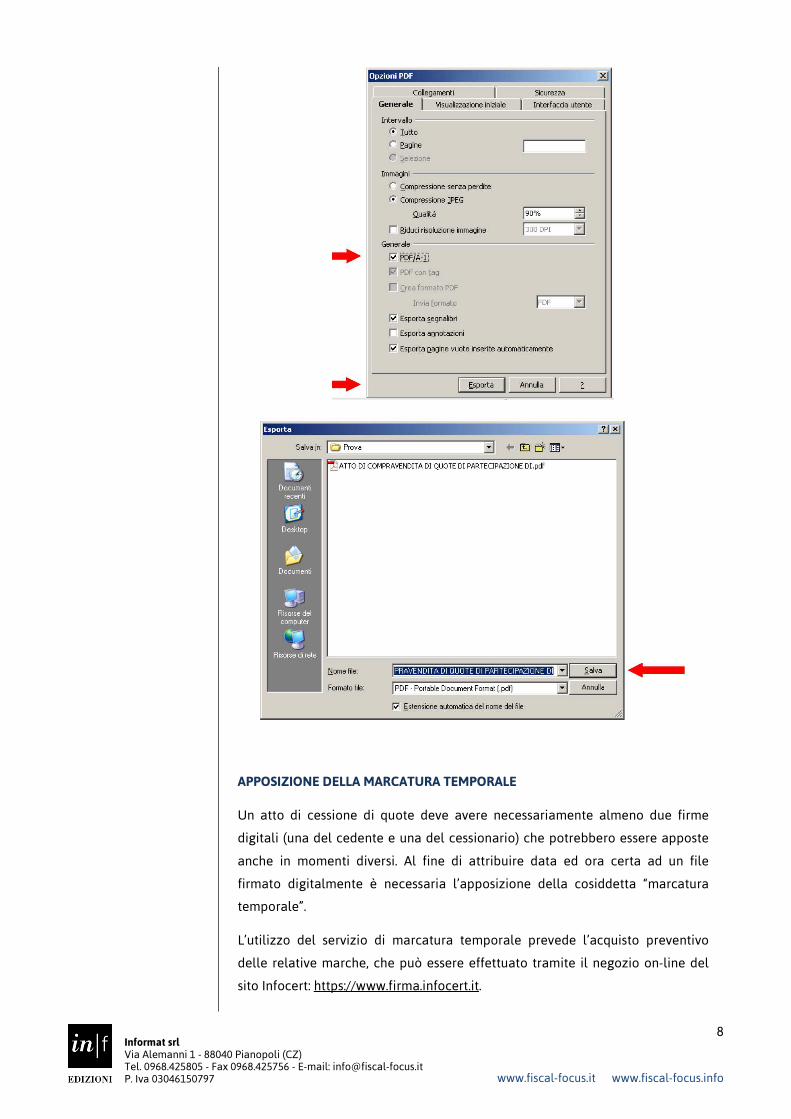

APPOSIZIONE DELLA MARCATURA TEMPORALE

Un atto di cessione di quote deve avere necessariamente almeno due firme

digitali (una del cedente e una del cessionario) che potrebbero essere apposte

anche in momenti diversi. Al fine di attribuire data ed ora certa ad un file

firmato digitalmente è necessaria l’apposizione della cosiddetta “marcatura

temporale”.

L’utilizzo del servizio di marcatura temporale prevede l’acquisto preventivo

delle relative marche, che può essere effettuato tramite il negozio on-line del

sito Infocert: https://www.firma.infocert.it.

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

9

www.fiscal-focus.it www.fiscal-focus.info

Apposizione delle firme digitali e della marcatura temporale:

• la prima firma digitale dovrà essere apposta al file in formato PDF/A,

generando un file con estensione “p7m”;

• per aggiungere ogni altra firma si dovrà richiamare il file “p7m” con le

firme già apposte precedentemente;

• file “p7m” contenente tutte le firme digitali verrà marcato

temporalmente, assumendo l’estensione “m7m”.

Considerato che:

1. i documenti informatici possono essere marcati temporalmente una

sola volta;

2. dopo l’apposizione della marcatura temporale, i file “m7m” non

possono più essere firmati digitalmente;

la marcatura temporale potrà essere effettuata solo dopo che sono state

apposte tutte le firme digitali dei contraenti sull’atto di trasferimento quote o, in

alternativa, all’atto dell’apposizione dell’ultima firma digitale (mediante la

funzione “marca e firma”).

Perciò l’intermediario, prima di apporre la marcatura temporale, dovrà

verificare che tutte le firme digitali siano valide, utilizzando la funzione di

verifica all’interno di Dike.

� Le marche temporali sono rilasciate dai certificatori iscritti

nell’elenco pubblico. Il servizio di rilascio delle marche temporali è

acquistabile tramite il negozio on-line del certificatore o tramite

suo distributore, sempre on-line. Una volta acquistate le marche (si

acquistano in blocchi da 100 marche) occorre inserire le credenziali

di accesso al servizio (il nome utente e la password scelta in fase di

acquisto) nell’apposito campo di configurazione del programma

Dike per poter accedere all’archivio delle marche temporali

disponibili.

� Il provvedimento direttoriale del 1° aprile 2009 impone che la

marca temporale sia apposta sull’atto “coevamente” alla data di

stipula.

LE MARCHE TEMPORALI

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

10

www.fiscal-focus.it www.fiscal-focus.info

FORMAZIONE DOCUMENTO INFORMATICO

4 FASI

1. Predisposizione dell’atto di trasferimento con programma di

videoscrittura.

2. Conversione del file in formato non modificabile (PDF/A).

3. Apposizione della firma digitale da parte dei contraenti e da

parte del professionista.

4. Apposizione della marca temporale.

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

11

www.fiscal-focus.it www.fiscal-focus.info

La registrazione dell’atto presso l’Agenzia delle

Entrate

Una volta trasformato l’atto di trasferimento in questione in documento

informatico non modificabile con la procedura sopra descritta, firmato

digitalmente e con l’apposizione della marca temporale, si deve procedere alla

registrazione dello stesso, all'Agenzia delle Entrate.

L'obbligo di richiesta della registrazione dell'atto ricade sui contraenti, ma

quest’ultimi possono avvalersi, per l'adempimento, del professionista incaricato

o di altri soggetti, muniti di procura speciale conferita ai sensi dell'articolo 63,

secondo comma, del D.P.R. 600/ 1973.

La registrazione dell’atto avviene mediante apposito software approvato con

Provvedimento del Direttore dell’Agenzia delle Entrate e reso disponibile sul

sito del canale Entratel a partire dal 1° giugno 2009 insieme all’apposito modulo

di controllo.

La richiesta di registrazione deve essere effettuata mediante “modello 69”

(indicando, per i trasferimenti della piena proprietà delle quote, il codice

negozio “1114”), presso un qualsiasi ufficio dell’Agenzia delle Entrate, entro 20

giorni dall’apposizione della marca temporale sul documento informatico.

Al modello 69 vanno allegati, inoltre:

1. supporto di memorizzazione dell’atto firmato digitalmente da entrambi

i contraenti e con marcatura temporale;

2. un esemplare del documento in formato cartaceo;

3. Mod. F23 attestante:

a. pagamento dell’imposta di registro nella misura di € 200,00 per

ciascuna disposizione negoziale contenuta nel documento. Per il

pagamento deve essere utilizzato il codice tributo 109T;

b. pagamento dell’imposta di bollo nella misura di 16,00 euro per

ogni foglio composto da un massimo di 100 righe sia per l’originale

informatico sia per l’esemplare cartaceo. Il pagamento può essere

effettato con modello F23 con codice 456T.

CONTROLLO DELL’UFFICIO REGISTRO IMPRESE (Art. 11, comma 6, D.P.R. 581/95)

Il controllo dell’ufficio è limitato alla verifica della regolarità formale della

domanda presentata e ha ad oggetto:

• la regolare compilazione del modello di domanda;

• la valida sottoscrizione digitale da parte di un professionista abilitato ai

sensi dell’art. 31, comma 2 quater, della L. 340/2000;

• il deposito dell’atto di trasferimento di quote in formato digitale,

sottoscritto digitalmente e validamente dal cedente e dal cessionario –

con successiva apposizione di marcatura temporale;

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

12

www.fiscal-focus.it www.fiscal-focus.info

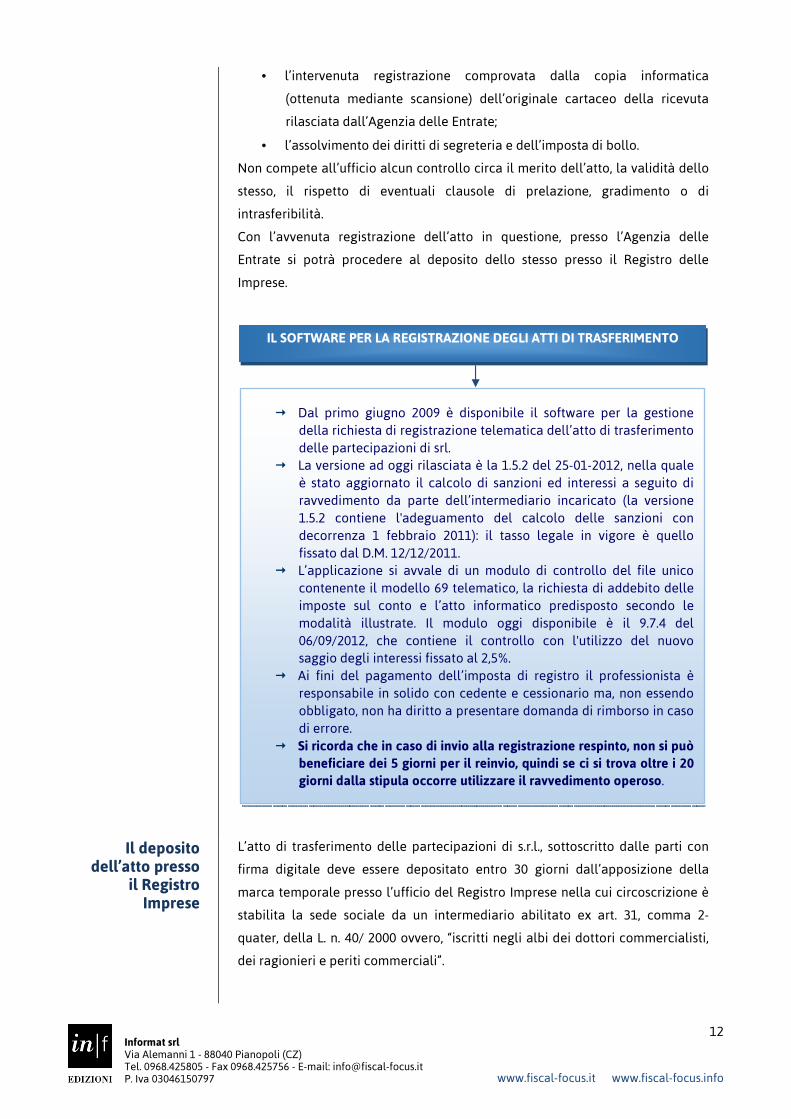

• l’intervenuta registrazione comprovata dalla copia informatica

(ottenuta mediante scansione) dell’originale cartaceo della ricevuta

rilasciata dall’Agenzia delle Entrate;

• l’assolvimento dei diritti di segreteria e dell’imposta di bollo.

Non compete all’ufficio alcun controllo circa il merito dell’atto, la validità dello

stesso, il rispetto di eventuali clausole di prelazione, gradimento o di

intrasferibilità.

Con l’avvenuta registrazione dell’atto in questione, presso l’Agenzia delle

Entrate si potrà procedere al deposito dello stesso presso il Registro delle

Imprese.

Il deposito dell’atto presso

il Registro Imprese

L’atto di trasferimento delle partecipazioni di s.r.l., sottoscritto dalle parti con

firma digitale deve essere depositato entro 30 giorni dall’apposizione della

marca temporale presso l’ufficio del Registro Imprese nella cui circoscrizione è

stabilita la sede sociale da un intermediario abilitato ex art. 31, comma 2-

quater, della L. n. 40/ 2000 ovvero, “iscritti negli albi dei dottori commercialisti,

dei ragionieri e periti commerciali”.

� Dal primo giugno 2009 è disponibile il software per la gestione

della richiesta di registrazione telematica dell’atto di trasferimento

delle partecipazioni di srl.

� La versione ad oggi rilasciata è la 1.5.2 del 25-01-2012, nella quale

è stato aggiornato il calcolo di sanzioni ed interessi a seguito di

ravvedimento da parte dell’intermediario incaricato (la versione

1.5.2 contiene l'adeguamento del calcolo delle sanzioni con

decorrenza 1 febbraio 2011): il tasso legale in vigore è quello

fissato dal D.M. 12/12/2011.

� L’applicazione si avvale di un modulo di controllo del file unico

contenente il modello 69 telematico, la richiesta di addebito delle

imposte sul conto e l’atto informatico predisposto secondo le

modalità illustrate. Il modulo oggi disponibile è il 9.7.4 del

06/09/2012, che contiene il controllo con l'utilizzo del nuovo

saggio degli interessi fissato al 2,5%.

� Ai fini del pagamento dell’imposta di registro il professionista è

responsabile in solido con cedente e cessionario ma, non essendo

obbligato, non ha diritto a presentare domanda di rimborso in caso

di errore.

� Si ricorda che in caso di invio alla registrazione respinto, non si può beneficiare dei 5 giorni per il reinvio, quindi se ci si trova oltre i 20 giorni dalla stipula occorre utilizzare il ravvedimento operoso.

IL SOFTWARE PER LA REGISTRAZIONE DEGLI ATTI DI TRASFERIMENTO

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

13

www.fiscal-focus.it www.fiscal-focus.info

Il professionista incaricato del deposito deve sottoscrivere con la propria firma

digitale la richiesta di iscrizione dell’atto nel Registro delle Imprese, da

effettuarsi utilizzando il modello S6 predisposto avvalendosi del programma

Fedra Plus, e allegando allo stesso:

a. l’atto di trasferimento in documento informatico statico non

modificabile (formato PDF/A), firmato digitalmente da entrambe le parti

e con relativa marca temporale;

b. documento informatico non modificabile risultante dalla scansione

della copia cartacea dell’atto di trasferimento rilasciata dall’Agenzia

delle Entrate, recante gli estremi di registrazione dell’atto (data e

numero di registrazione) e la quietanza relativa alle imposte versate;

c. il “Modello Note” recante l'autodichiarazione, ricordata nel testo e resa

dal commercialista che provvede all'invio telematico.

L'autodichiarazione documenta l'incarico ricevuto, l'assenza di

provvedimenti disciplinari che impediscano l'esercizio della professione

e il rispetto delle clausole statutarie che prevedono limiti alla

circolazione delle quote.

Inoltre, come ribadito nella Circolare n. 5/IR del 18 settembre 2008 emanata dal

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, per

quanto concerne la compilazione del modello S6, nelle more

dell’aggiornamento della modulistica da parte del Ministero dello Sviluppo

Economico, nel riquadro B/ estremi dell’atto si ritiene che il codice da utilizzare

per indicare la forma dell’atto sottoscritto con firma digitale sia la lettera “S”

(Forma scritta) e codice atto “A18”.

Nel riquadro “Note” dovrà inoltre essere riportata un’autodichiarazione

dell’intermediario, rilasciata ai sensi e per gli effetti degli artt. 46 e 47 del D.P.R.

n. 445/2000, attestante l'incarico ricevuto, l'assenza di provvedimenti disciplinari

che impediscano l'esercizio della professione e il controllo del rispetto delle

clausole statutarie che prevedono limiti alla circolazione delle quote.

"II sottoscritto Dott. ........................... , nato a ................ il ..............., consapevole delle

responsabilità penali previste in caso di falsa dichiarazione, ai sensi degli artt.

46 e 47 D.P.R. n. 445/00,

dichiara

1) di essere iscritto nella Sezione A 'Commercialisti' dell'Albo dei

dottori commercialisti ed esperti contabili di ...................... al numero............

2) di non avere a proprio carico provvedimenti disciplinari ostativi

all'esercizio della professione e di espletare il presente incarico su

designazione delle parti contraenti

Informat srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

14

www.fiscal-focus.it www.fiscal-focus.info

3) di aver verificato il rispetto delle disposizioni statutarie relative alle

clausole di prelazione o gradimento nonché l'assenza di clausole

statutarie di intrasferibilità delle quote

Tale dichiarazione di notorietà attestante l’iscrizione all’Albo, nonché

l’insussistenza di provvedimenti disciplinari a carico del professionista

incaricato, non è necessaria nel caso di sottoscrizione digitale della pratica

mediante dispositivo di firma con ruolo emesso dal Consiglio Nazionale dei

Dottori Commercialisti e degli Esperti Contabili, per il tramite degli Ordini

convenzionati, ovvero dall’autorità di certificazione “Certicomm Firma

Qualificata” in epoca antecedente al 10 luglio 2008, purché non ancora scaduto.

I diritti di segreteria per la pratica digitale ammontano ad Euro 90,00. La

domanda di iscrizione è soggetta ad imposta di bollo (Euro 65,00): l'importo è

prelevato al momento della protocollazione.

- Riproduzione riservata -

� Ultimata la registrazione entro 30 giorni dalla stipula (ovvero

apposizione della marca temporale) si deve procedere all’iscrizione

del trasferimento nel Registro delle Imprese. Si rammenta che dal

novembre 2010 è operativo per tutti gli utenti l’ambiente web

“Starweb”, che consente di poter gestire le pratiche del Registro

Imprese, albo imprese artigiane e SUAP, senza dover ricorrere

all’installazione di alcun applicativo.

� In alternativa, fino a suo abbandono è possibile utilizzare la

versione di Fedra Plus disponibile. Attualmente è stata rilasciata la

versione 6.6, allineata alle specifiche della nuova modulistica

Registro Imprese approvata con D.M. del 29/11/2011 pubblicato

sulla G.U. del 10/12/2011.

LA PRATICA DI ISCRIZIONE AL REGISTRO IMPRESE

![Digitalizado de um Dispositivo Multifuncional da Xerox...HSBCO 399-9 Cedente PAPELARIA PEREIRA LTDA SONY PICTURES RELEASING DO BRASIL INC Agéncia]Código do Cedente 4381769 Nosso](https://static.fdocument.pub/doc/165x107/5ee4607fad6a402d666d81ee/digitalizado-de-um-dispositivo-multifuncional-da-xerox-hsbco-399-9-cedente-papelaria.jpg)