FINANZAS-rentas

9

CURSO: Finanzas I DOCENTE: Montenegro Pérez Luis Antonio INTEGRANTES: RENTAS: Anualidades diferidas

description

finanzas basicas

Transcript of FINANZAS-rentas

CURSO: Finanzas I

DOCENTE:

Montenegro Pérez Luis Antonio

INTEGRANTES:

Delgado Agip Julia Talia Miranda Muñoz Keyla Rocío Vallejos Piedra Lizeth Vargas Gutierrez Fátima

RENTAS: Anualidades diferidas

RENTA: ANUALIDADES DIFERIDAS

I. INTRODUCCIÓN:

El tema de los impuestos diferidos ha sido muy discutido desde hace muchos años en ciertos países avanzados es materia de información financiera. En efecto, este tema fue tratado desde 1944 en el boletín de investigación contable (ARB, por sus siglas en ingles), en el cual se mencionaba que el impuesto sobre la renta era un gasto que debía asignarse a la utilidad en la misma forma en que se distribuían otros gastos, es decir, el gasto del ejercicio por este concepto debería enfrentarse, y en su caso distribuirse durante los ejercicios que correspondiese, con el ingreso y resultado contable que lo origino, independientemente del resultado final

En la actualidad estamos muy acostumbrados a promociones en tiendas departamentales, donde nos ofrecen mercancía, para pagar con mensualidades fijas durante 3 o 6 meses, realizando el primer pago tres meses después de realizada la compra, o promociones en agencias de viajes que ofrecen paquetes de viaje, con el eslogan “viaje ahora y pague después”; pues bien, situaciones como éstas, desde el punto de vista de las matemáticas financieras, se conocen como anualidades diferidas. Revisaremos a lo largo de esta unidad los elementos de las anualidades diferidas, asimismo estudiaremos cómo calcular el valor de las rentas, el número de pagos y el valor presente de la anualidad.

II. CONCEPTO:

Una anualidad diferida es un conjunto de rentas cuyo primer pago empieza después de uno o más períodos de renta, tramo denominado intervalo de aplazamiento o plazo diferido. Durante el plazo diferido k, el capital inicial es capitalizado al vencimiento de cada periodo de pago. El plazo total está constituido por la suma del plazo diferido y el plazo de la anualidad. Concluido el plazo diferido la anualidad se convierte en vencida o anticipada de acuerdo a como venza la renta: a fin o término de período, respectivamente.

El monto de una anualidad diferida vencida o anticipada es el mismo que le corresponde a sus similares no diferidos. El valor presente puede ser obtenido tomando como fecha focal el final del plazo diferido o el momento 0. Las rentas en función de S se calculan del mismo modo que en las anualidades no diferidas, ya sean vencidas o anticipadas. Las rentas en función de P se obtienen despejándolas de sus correspondientes valores presentes.

a) Anualidad simple diferida vencida: Una anualidad es simple diferida vencida cuando después del plazo diferido se realizan cuotas uniformes simples v.

CURSO: Finanzas I

DOCENTE:

Montenegro Pérez Luis Antonio

INTEGRANTES:

Delgado Agip Julia Talia Miranda Muñoz Keyla Rocío Vallejos Piedra Lizeth Vargas Gutierrez Fátima

Anualidad simple

diferida

Vencida Anticipada

b) Anualidad simple diferida anticipada: Una anualidad es simple diferida anticipada cuando después del plazo diferido se realizan cuotas uniformes simples anticipadas.

EJEMPLO:

Una tienda departamental pone en el mes de mayo su plan de ventas “Compre ahora y pague hasta agosto”. El señor Gómez decidió aprovechar la oferta y adquirir 3 trajes que le entregaron inmediatamente. Si acordó pagar mediante 4 mensualidades de $975 cada una a partir de agosto, con un cargo de 18% anual convertible mensualmente, ¿cuál es el precio que se tendría que haber pagado por sus trajes si se comprara en la misma fecha que se realizará el último pago?

0 1 2 k k+1 k+2 k+n-1 k+n períodos

Plazo diferido plazo de la anualidad

Plazo del contrato

0 1 2 k 1 2 n-1 n períodos

k = periodos diferidos n = periodos de renta

k + n = horizonte temporal de la anualidad

Ra Ra Ra Ra

III. SIMBOLOGÍA:

Valor futuro S de una anualidad diferida

Es valor acumulado de una serie de pagos iguales efectuados después de transcurrido un cierto intervalo de tiempo, desde que el momento en que una determinada operación quedó formalizada. La pregunta sería ¿Cuál es el monto o valor futuro de una suma de pagos iguales distribuidos de manera uniforme a lo largo del tiempo?

La fórmula para calcular el valor futuro de las rentas uniformes será el dominado Factor de Capitalización de la serie (FCS).

R= valor del pago regular

i= tasa de interés para cada uno de los intervalos de tiempo en que se ha dividido el plazo completo

n= número total de intervalos de la operación

Ejemplo

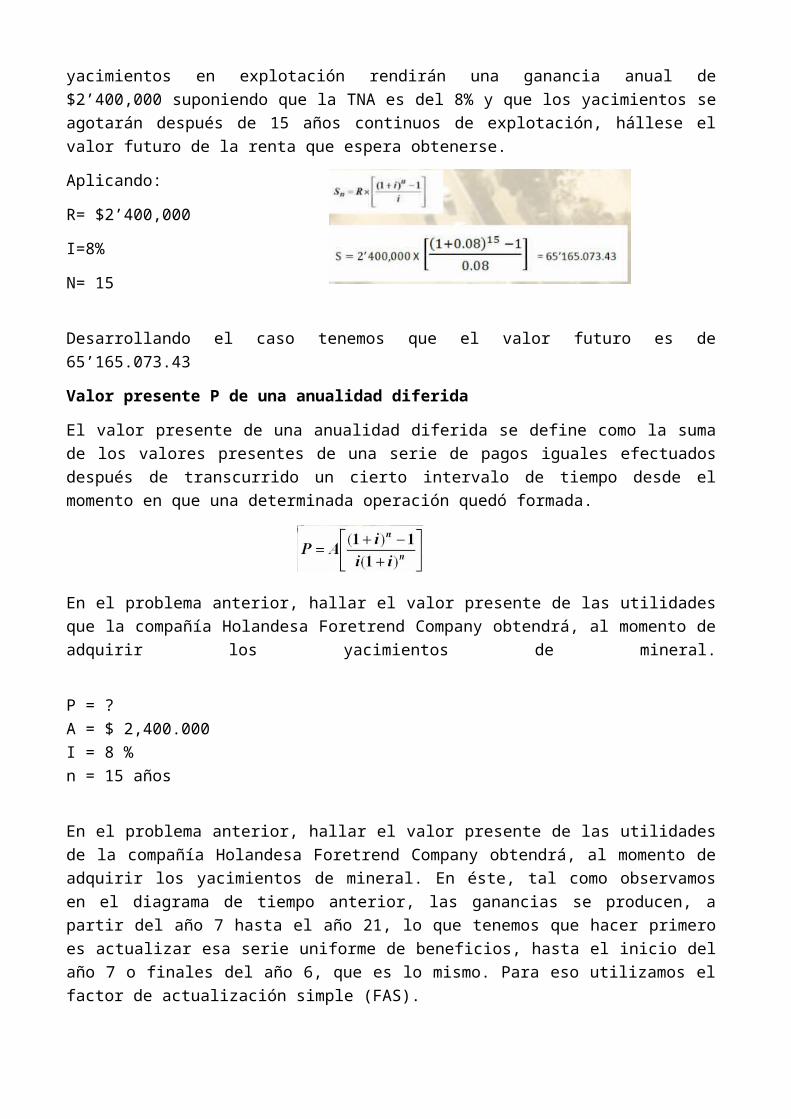

La compañía holandesa Foretrend Company adquiere yacimientos de mineral, los estudios de ingeniería muestran que los trabajos preparatorios y vías de acceso demorarán 6 años. Se estima que los yacimientos en explotación rendirán una ganancia anual de $2’400,000

suponiendo que la TNA es del 8% y que los yacimientos se agotarán después de 15 años continuos de explotación, hállese el valor futuro de la renta que espera obtenerse.

Aplicando:

R= $2’400,000

I=8%

N= 15

Desarrollando el caso tenemos que el valor futuro es de 65’165.073.43

Valor presente P de una anualidad diferida

El valor presente de una anualidad diferida se define como la suma de los valores presentes de una serie de pagos iguales efectuados después de transcurrido un cierto intervalo de tiempo desde el momento en que una determinada operación quedó formada.

En el problema anterior, hallar el valor presente de las utilidades que la compañía Holandesa Foretrend Company obtendrá, al momento de adquirir los yacimientos de mineral.

P = ?A = $ 2,400.000I = 8 %n = 15 años

En el problema anterior, hallar el valor presente de las utilidades de la compañía Holandesa Foretrend Company obtendrá, al momento de adquirir los yacimientos de mineral. En éste, tal como observamos en el diagrama de tiempo anterior, las ganancias se producen, a partir del año 7 hasta el año 21, lo que tenemos que hacer primero es actualizar esa serie uniforme de beneficios, hasta el inicio del año 7 o finales del año 6, que es lo mismo. Para eso utilizamos el factor de actualización simple (FAS).

La serie uniforme R de beneficios actualizada al inicio del año 7, asciende a $20’542,748.85. Una vez que tenemos esa cantidad, la misma la actualizamos hasta el momento 0, que es la fecha en que la compañía adquiere los yacimientos de mineral. Para esto, actualizamos dicho importe, utilizando el factor simple de actualización. (FSA). Remplazando los valores en la ecuación del FSA, se tiene:

El valor presente de los beneficios que obtendrá Foretrend Company por la adquisición de los yacimientos de mineral asciende a $ 12’945,416.38

RENTA: ANUALIDADES VENCIDAS

Es aquella en la cual los pagos se hacen al final de cada periodo, por ejemplo el pago de salarios a los empleados, ya que primero se realiza el trabajo y luego se realiza el pago. Se representa así

Una anualidad tiene dos valores:

1. El valor final: Todos los pagos son traslados al final de la anualidad. El valor final se representa por el símbolo S n¬i en el cual la:

S = Valor final.

n¬ = Número de pagos.

i = Tasa de interés

Otra simbología muy utilizada es (F/A, n, i) que significa valor futuro dada una anualidad de n periodos a la tasa i.

Para plantear la ecuación de valor, se aplica la fórmula:

S= p (1+i)n

A cada pago, pero, en cada caso, p= 1. El pago que está en el punto 1 se traslada por n-1 periodos, el que está en 2, por n-2 periodos y así sucesivamente, hasta que se llegue al pago que está en n el cual no se traslada por estar en la fecha focal, entonces se tiene:

(F/A, n, i)=S n¬i = (1 + i )n -1/ i

2. El valor presente: Este se representa por el símbolo a n¬i o por (P/A, n, i), que significa el presente de una anualidad en n periodos a la tasa i. Se representa por la fórmula:

(P/A, n, i)=a n¬i = 1 – (1 + i )-n / i

Ejemplo 1.

Un documento estipula pagos trimestrales de $80.000 durante seis años. Si este documento se cancela con un solo pago de A) Al principio o B) al final. Determinar $A y $S suponiendo un interés del 32% CT.

Solución: El número de pagos es n= 4 x 6= 24, R= $80.000

i= 32/4= 8% efectivo trimestral

A= 80.000 (P/A, 24, 8%)

A= 80.000* 1 – (1 +0.08 )-24 /0.08

A= 842.301

S= 80.000 (F/A, 24, 8%)

S= 80.000* (1 +0.08 )24 -1/ 0.08

S= 5.341.181

Ejemplo 2.

Una deuda de $50.000 se va a cancelar mediante doce pagos uniformes de $R c/u. Con una tasa del 2% efectivo para el periodo, hallar el valor de la cuota situando A) la fecha focal hoy y B) la fecha focal en doce meses.

Solución:

50.000= R a 12¬2%

R= 4727.98

50.000 (1.02)12 = R S 12¬2%

R= 4.727.98