いちごグループホールディングス...2016/07/13 ·...

23

アナリストレポート・プラットフォーム 1 いちごグループホールディングス(2337・東証 1 部) ㈱アイフィスジャパン 堀部 吉胤 2000 年に設立された不動産流動化のパイオニアで代表的企業。20 億 円前後の中小型オフィスビル、商業ビルの再生流動化に強み。良好な 金融環境、不動産投資市場を背景に、自己 勘定による不動産投資を積極拡大中。収益 性の低い私募ファンドの運用は縮小させて おり、ノンアセットフィービジネスは系列 REITのいちごオフィスリート投資法人(8975)、 いちごホテルリート投資法人(3463)を軸 に展開。不動産類似事業としてメガソーラ ーなどのクリーンエネルギー事業に展開。 16/2 期業績は売上高 496 億円(前期比 16.4%増)、営業利益 154 億 円(同 88.3%増)。昨年 11 月のいちごホテルリート上場に伴う物件拠 出による売却益約 60 億円が牽引し大幅営業増益となった。 17/2期の会社業績予想は売上高 1,256億円(前期比 2.5倍)、営業利 益 185億円(同 20.0%増)。予定しているインフラファンド上場に伴う 売却益 21 億円やアセット拡大に伴う賃貸収入の増加などが牽引役とな る見込み。特別利益に投資有価証券売却益約 24 億円を計上予定で、税 負担の正常化を跳ね返し最終増益を確保する計画。売却益の想定は保 守的とみられ、会社業績予想を上振れる可能性が高いだろう。 18/2 期は系列 2REIT やインフラファンド及び外部への物件売却に伴 う売却益や賃貸収入の増加が牽引しよう。特別利益の剥落があるため 純利益は前期比微増を予想する。16/2 期決算と同時に発表された新中 期経営計画では最終期の 19/2 期の営業利益目標として 250 億円を掲げ ている。不動産投資市場は過熱気味であり、また Brexit による急激な 円高の進行など外部環境には不透明はあるものの、不動産のバリュー アップ力を武器に業績拡大が続こう。 会 社 概 要 所 在 地 東京都千代田区 代 表 者 長谷川 拓磨 設 立 年 月 2000/03 資 本 金 26,575 百万円 (2016/02/29 現在) 上 場 日 2002/11/08 U R L http://www.ichigo.gr.jp/ 業 種 不動産業 税負担正常化をこなし、EPS の拡大が続こう 業 績 動 向 売上高 百万円 前期比 % 営業利益 百万円 前期比 % 経常利益 百万円 前期比 % 当期純利益 百万円 前期比 % EPS 円 2016/2 実 績 49,699 16.4 15,417 88.3 13,889 91.4 12,925 91.2 25.86 2017/2 会 社 予 想 (2016 年 4 月発表) 125,600 2.5 倍 18,500 20.0 16,400 18.1 13,300 2.9 26.43 アナリスト予想 124,650 2.5 倍 19,970 29.5 17,970 29.4 14,620 13.1 29.13 2018/2 アナリスト予想 129,240 3.7 23,200 16.2 21,050 17.1 14,850 1.6 29.59 ベーシックレポート 2016 年 7 月 13 日 主要指標 2016/07/11 現在 株 価 388 円 年初来高値 530 円 (2016/04/20) 年初来安値 293 円 (2016/02/12) 発行済株式数 502,688,900 株 売 買 単 位 100 株 時 価 総 額 195,043 百万円 予 想 配 当 ( 会 社 ) 5.0 円 予想 EPS (アナリスト) 29.13 円 実績 PBR 2.88 倍 不動産流動化の代表的企業 17/2 期はインフラファンド上場に伴う売却益が牽引見込み 新中計では 19/2 期に営業利益 250 億円を目指す

Transcript of いちごグループホールディングス...2016/07/13 ·...

アナリストレポート・プラットフォーム 1

いちごグループホールディングス(2337・東証 1部)

㈱ ア イ フ ィ ス ジ ャ パ ン

堀部 吉胤

2000 年に設立された不動産流動化のパイオニアで代表的企業。20 億

円前後の中小型オフィスビル、商業ビルの再生流動化に強み。良好な

金融環境、不動産投資市場を背景に、自己

勘定による不動産投資を積極拡大中。収益

性の低い私募ファンドの運用は縮小させて

おり、ノンアセットフィービジネスは系列

REIT のいちごオフィスリート投資法人(8975)、

いちごホテルリート投資法人(3463)を軸

に展開。不動産類似事業としてメガソーラ

ーなどのクリーンエネルギー事業に展開。

16/2 期業績は売上高 496 億円(前期比 16.4%増)、営業利益 154 億

円(同 88.3%増)。昨年 11 月のいちごホテルリート上場に伴う物件拠

出による売却益約 60 億円が牽引し大幅営業増益となった。

17/2 期の会社業績予想は売上高 1,256 億円(前期比 2.5 倍)、営業利

益 185 億円(同 20.0%増)。予定しているインフラファンド上場に伴う

売却益21億円やアセット拡大に伴う賃貸収入の増加などが牽引役とな

る見込み。特別利益に投資有価証券売却益約 24 億円を計上予定で、税

負担の正常化を跳ね返し 終増益を確保する計画。売却益の想定は保

守的とみられ、会社業績予想を上振れる可能性が高いだろう。

18/2 期は系列 2REIT やインフラファンド及び外部への物件売却に伴

う売却益や賃貸収入の増加が牽引しよう。特別利益の剥落があるため

純利益は前期比微増を予想する。16/2 期決算と同時に発表された新中

期経営計画では 終期の19/2期の営業利益目標として250億円を掲げ

ている。不動産投資市場は過熱気味であり、また Brexit による急激な

円高の進行など外部環境には不透明はあるものの、不動産のバリュー

アップ力を武器に業績拡大が続こう。

会 社 概 要

所 在 地 東京都千代田区

代 表 者 長谷川 拓磨

設 立 年 月 2000/03

資 本 金 26,575 百万円

(2016/02/29 現在)

上 場 日 2002/11/08

U R L

http://www.ichigo.gr.jp/

業 種 不動産業

税負担正常化をこなし、 E P S の拡大が続こう

業 績 動 向 売上高

百万円

前期比

%

営業利益

百万円

前期比

%

経常利益

百万円

前期比

%

当期純利益

百万円

前期比

%

EPS

円

2 0 1 6 / 2 実 績 49,699 16.4 15,417 88.3 13,889 91.4 12,925 91.2 25.86

2 0 1 7 / 2

会 社 予 想 (2016 年 4 月発表)

125,600 2.5 倍 18,500 20.0 16,400 18.1 13,300 2.9 26.43

アナリスト予想 124,650 2.5 倍 19,970 29.5 17,970 29.4 14,620 13.1 29.13

2 0 1 8 / 2 アナリスト予想 129,240 3.7 23,200 16.2 21,050 17.1 14,850 1.6 29.59

ベ ー シ ッ ク レ ポ ー ト

2016 年 7 月 13 日

主要指標 2016/07/11 現在

株 価 388 円

年 初 来 高 値 530 円

(2016/04/20)

年 初 来 安 値 293 円

(2016/02/12)

発行済株式数 502,688,900 株

売 買 単 位 100 株

時 価 総 額 195,043 百万円

予 想 配 当 ( 会 社 )

5.0 円

予 想 E P S ( ア ナ リ ス ト )

29.13 円

実 績 P B R 2.88 倍

不動産流動化の代表的企業

17/2 期はインフラファンド上場に伴う売却益が牽引見込み

新中計では 19/2 期に営業利益 250 億円を目指す

アナリストレポート・プラットフォーム 2

えんけつ

会社概要

旧社名アセット・マネジャーズ・ホールディングス。不動産再生流動化にお

けるパイオニアであり代表的企業でもある。2008 年にいちごアセットトラ

スト(現 いちごトラスト)が第三者割当増資の引受けなどにより経営参画

し、2010 年 9 月に現社名に商号変更。

不動産私募ファンドの運営からスタートしたが、現在の収益の中心は、自

己勘定投資による不動産再生流動化。特に中小型ビルのバリューアップに強

みを持っている。収益性の低い私募ファンドの運営は縮小させており、シン

グルスポンサーを務めるいちごオフィスリート投資法人(以下、いちごオフ

ィスリート)、いちごホテルリート投資法人(以下、いちごホテルリート)

を軸にノンアセットビジネスを行っている。

不動産事業と類似性の高いメガソーラーなどクリーンエネルギー事業に

展開し、東証インフラファンド市場への上場を予定している。2015 年 11 月

に JASDAQ から東証 1部に市場変更。

経営者

2008 年 10 月以降、代表執行役会長のスコット キャロン氏と代表執行役

社長の岩﨑 謙治氏の 2トップ体制をとっていた。2015 年 5 月に岩﨑謙治氏

はスコット キャロン氏と同じく代表執行役会長となり、執行役副社長だっ

た長谷川 拓磨氏が代表執行役社長に就任。

スコット キャロン氏は、いちごアセットマネジメント(6頁の注参照)

の代表取締役社長でもある。IBM 社員の父親とともに来日し幼少期を日本で

過ごし、永住権も持つ日本通。スタンフォード大学大学院政治学博士課程修

了後、日本開発銀行(現 日本政策投資銀行)設備投資研究所に入所。その

後、ピーシーエー・アセット・マネジメントの代表取締役やモルガンスタンレ

ー証券の株式統括本部長などを歴任した。プリンストン大学では Amazon の

創業者ジェフ・ベゾス氏と同級生だったという。

岩﨑 謙治氏は、(株)フジタで都市開発事業に従事した後、2001 年に当

社の前身である(株)ピーアイテクノロジーに入社し、不動産ファンド事業

の立上げや営業全般の統括を行ってきた。

長谷川 拓磨氏も(株)フジタ出身。フジタでは開発事業に従事していた。

2002 年に当社(当時はアセット・マネジャーズ)に入社。2011 年には中小

規模不動産や底地に自己勘定投資するいちご地所(株)を立ち上げ代表取締

役に就任した。

会 社 概 要

会 社 概 要

経 営 者

アナリストレポート・プラットフォーム 3

設立経緯

実質的な創業者である古川令治氏は、旧日本長期信用銀行(以下、長銀)

出身。長銀では海外企業の M&A やホテル、ゴルフ場の買収など不動産を切り

口にしたマーチャントバンキング業務を手掛けてきた。1998 年の長銀破綻

に伴い、1999 年に世界中で不動産ソリューション事業を展開する米コーリ

ヤーズグループの日本法人の非常勤取締役に就任。2000 年 4 月にコーリヤ

ーズグループが日本撤退を決定したことに伴い、古川氏が MBO によりこれを

買取り、アセット・マネジャーズを設立した。現在では、古川氏と当社との

関係はなくなっている。

経営理念

~日本を世界一豊かに。その未来へ心を尽くす一期一会の「いちご」~

この経営理念からわかるように社名に使われている「いちご」は千利休の

高弟だった山上宗二の説いた茶道の心得‘一期一会’に由来。9月 1日から

社名をいちごグループホールディングス株式会社からいちご株式会社に変

更予定。シンプルな社名にすることで、国内外における「いちご」のブラン

ド訴求力を高める狙いがある。

直近のコーポレートアクション

2013 年 9 月1日(効力発生日):1:200 の株式分割を実施し、100 株を 1

単元に。

2013 年 12 月 4 日(払込期日):PO を実施し、約 165 億円を調達。公募価

格 382 円。同日にいちごリートでも PO を実施し、約 54 億円を調達。スポ

ンサーと傘下 REIT のダブル PO は日本初。

バンクフォーメーション

コーポレートローンに関する主要取引行は、三井住友銀行、三菱 UFJ 銀行、

みずほ銀行、りそな銀行、関西アーバン銀行、東京スター銀行など。当社の

クレジット回復に伴い、メガバンクの割合が 16/2 期末で 61.6%まで高まっ

ている。

コーポレートローンの 16/2 期末の加重平均適用金利は 1.41%、平均借入

期間は 8.7 年。良好な資金調達環境を受け、長期化を進めながら調達金利は

低下傾向が続いている。

設 立 経 緯

経 営 理 念

コ ー ポ レ ー ト ア ク シ ョ ン

会 社 概 要

バ ン ク フ ォ ー メ ー シ ョ ン

アナリストレポート・プラットフォーム 4

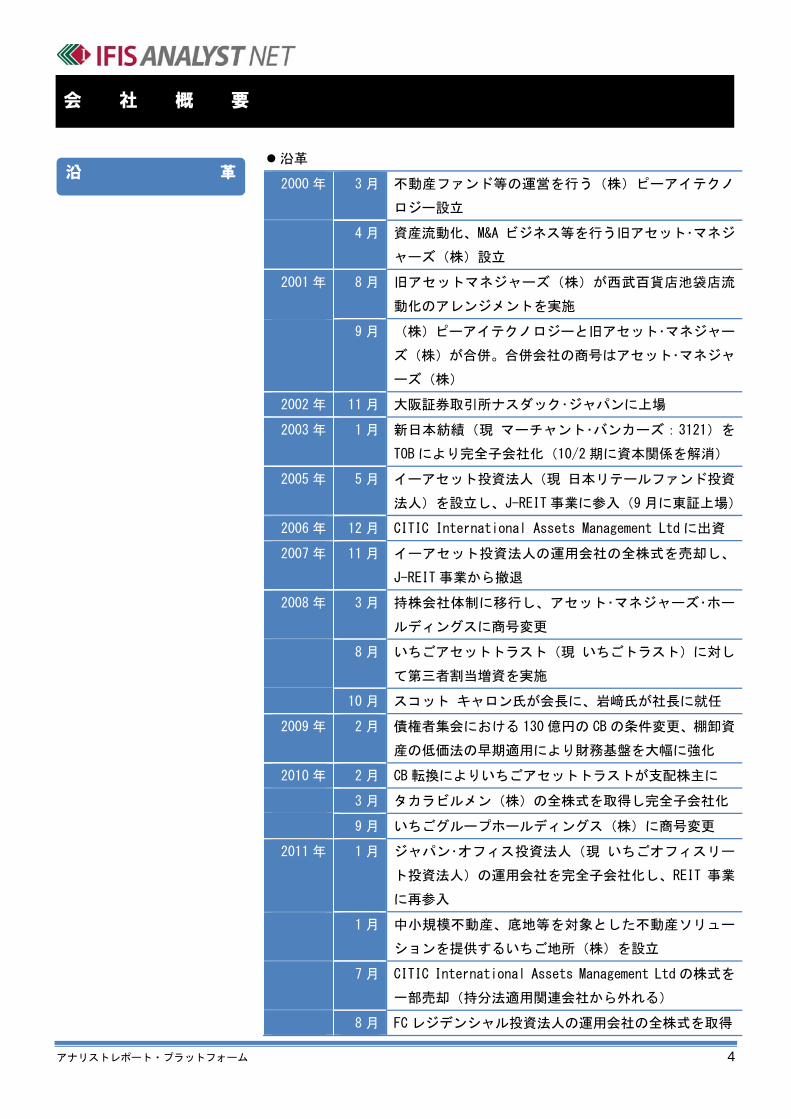

沿革

2000 年 3 月 不動産ファンド等の運営を行う(株)ピーアイテクノ

ロジー設立

4 月 資産流動化、M&A ビジネス等を行う旧アセット・マネジ

ャーズ(株)設立

2001 年 8 月 旧アセットマネジャーズ(株)が西武百貨店池袋店流

動化のアレンジメントを実施

9 月 (株)ピーアイテクノロジーと旧アセット・マネジャー

ズ(株)が合併。合併会社の商号はアセット・マネジャ

ーズ(株)

2002 年 11 月 大阪証券取引所ナスダック・ジャパンに上場

2003 年 1 月 新日本紡績(現 マーチャント・バンカーズ:3121)を

TOB により完全子会社化(10/2 期に資本関係を解消)

2005 年 5 月 イーアセット投資法人(現 日本リテールファンド投資

法人)を設立し、J-REIT 事業に参入(9月に東証上場)

2006 年 12 月 CITIC International Assets Management Ltd に出資

2007 年 11 月 イーアセット投資法人の運用会社の全株式を売却し、

J-REIT 事業から撤退

2008 年 3 月 持株会社体制に移行し、アセット・マネジャーズ・ホー

ルディングスに商号変更

8 月 いちごアセットトラスト(現 いちごトラスト)に対し

て第三者割当増資を実施

10 月 スコット キャロン氏が会長に、岩﨑氏が社長に就任

2009 年 2 月 債権者集会における 130 億円の CB の条件変更、棚卸資

産の低価法の早期適用により財務基盤を大幅に強化

2010 年 2 月 CB 転換によりいちごアセットトラストが支配株主に

3 月 タカラビルメン(株)の全株式を取得し完全子会社化

9 月 いちごグループホールディングス(株)に商号変更

2011 年 1 月 ジャパン・オフィス投資法人(現 いちごオフィスリー

ト投資法人)の運用会社を完全子会社化し、REIT 事業

に再参入

1 月 中小規模不動産、底地等を対象とした不動産ソリュー

ションを提供するいちご地所(株)を設立

7 月 CITIC International Assets Management Ltd の株式を

一部売却(持分法適用関連会社から外れる)

8 月 FC レジデンシャル投資法人の運用会社の全株式を取得

沿 革

会 社 概 要

アナリストレポート・プラットフォーム 5

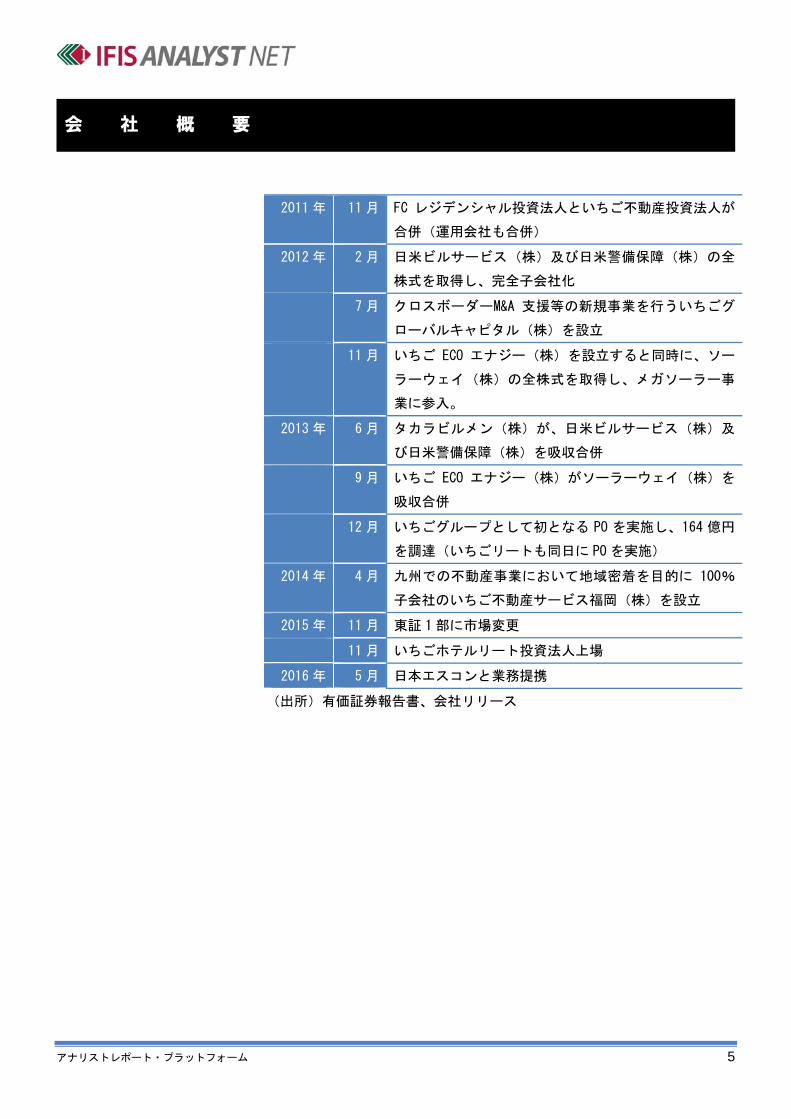

2011 年 11 月 FC レジデンシャル投資法人といちご不動産投資法人が

合併(運用会社も合併)

2012 年 2 月 日米ビルサービス(株)及び日米警備保障(株)の全

株式を取得し、完全子会社化

7 月 クロスボーダーM&A 支援等の新規事業を行ういちごグ

ローバルキャピタル(株)を設立

11 月 いちご ECO エナジー(株)を設立すると同時に、ソー

ラーウェイ(株)の全株式を取得し、メガソーラー事

業に参入。

2013 年 6 月 タカラビルメン(株)が、日米ビルサービス(株)及

び日米警備保障(株)を吸収合併

9 月 いちご ECO エナジー(株)がソーラーウェイ(株)を

吸収合併

12 月 いちごグループとして初となる PO を実施し、164 億円

を調達(いちごリートも同日に PO を実施)

2014 年 4 月 九州での不動産事業において地域密着を目的に 100%

子会社のいちご不動産サービス福岡(株)を設立

2015 年 11 月 東証 1部に市場変更

11 月 いちごホテルリート投資法人上場

2016 年 5 月 日本エスコンと業務提携

(出所)有価証券報告書、会社リリース

会 社 概 要

アナリストレポート・プラットフォーム 6

大株主(2016 年 2 月 29 日現在)

(出所)有価証券報告書

(注)筆頭株主のいちごトラストは、日本株運用に特化したファンドで、い

ちごアセットマネジメントが運用している。出資者は大学や財団の基金な

どで投資期間は長期。ニッチ市場に強みを持つ時価総額 3,000 億円以下の

中小型の割安株に投資するスタンス。当社以外の主な投資先としては、い

ちごオフィスリート投資法人、青山商事(8219)、チヨダ(8185)、マック

ハウス

(7603)、千代田インテグレ(6915)、オートバックスセブン(9832)、

鳥羽洋行(7472)、西松屋チェーン(7545)、メルコホールディングス(6676)、

ニッキ(6042)などがある。

投資先の中で当社は中核的存在であり、保有目的は安定株主として長期

保有とされている。ただし、当社が 2015 年 11 月 30 日に 2,300 万株(発

行済株式株数の 4.59%)を市場外で売却し、所有比率は 15/2 期末の

64.46%から上記の通り 59.55%に低下している。

株主 所有株式数

(株)

所有比率

(%)

1 いちごトラスト PTE.Ltd 298,721,200 59.55

2 モルガン・スタンレーMUFG 証券 22,626,934 4.51

3 バークレイズ・キャピタル・セキュリティーズ 20,490,858 4.08

4 ステート・ストリート・バンク&トラスト 7,237,800 1.44

5 日本トラスティ・サービス信託銀行 7,149,400 1.43

6 UBS セキュリティーズ・セグリゲイテッド 3,669,900 0.73

7 BBH(LUX)フィデリティ F パシフィックファンド 2,941,000 0.59

8 資産管理サービス信託銀行 2,748,200 0.55

9 ニューヨーク銀行 GCM クライアント 2,713,412 0.54

10 日本マスタートラスト信託銀行 2,656,800 0.53

10 位計 370,955,504 73.95

大 株 主

会 社 概 要

アナリストレポート・プラットフォーム 7

事業の内容

私募不動産ファンドの運用、不動産再生流動化・開発流動化から国内外の

企業投資(事業再生投資やバイアウト投資など)に展開していたが、米サブ

プライムローン問題に端を発する金融危機や、それに対応した資本異動を受

け、本業の不動産業と関連の薄い企業投資からは撤退し、回収を進めてきた。

事業再生案件で現在でも保有を続けているのは、宮崎県の商業施設を保有・

運営する宮交シティと、地方卸売市場(通称 松戸南部市場)を運営するい

ちごマルシェで、両社とも完全子会社。

不動産関連事業でもリーマンショック後は財務面の制約から自己勘定投

資を抑制し、フィービジネスの私募ファンド運用事業に注力していたが、財

務内容の改善、金融環境の回復を受け、2013 年初頃から自己勘定投資を本

格再開。逆に私募ファンド事業はフィー料率競争などにより収益性が低下し

ていることから私募ファンドの新規組成は現在、中断状態にあり、フィー収

入の獲得はいちごオフィスリート、いちごホテルリートを中心に行っていく

方針。

部門別事業内容

14/2 期から開示精度向上のため、それまでの不動産等投資・運用事業、不

動産・施設管理事業の 2セグメントからアセットマネジメント、不動産賃貸、

不動産再生、クリーンエネルギー、その他の 5セグメントとした。

15/2 期から不動産賃貸を不動産再生に併合し 4セグメントに。物件の長

期保有を目的とする不動産賃貸は資産回転率が低く ROE 維持・向上の妨げと

なるため、短期回転型の不動産再生にリソースを集中させたいとの考えによ

る措置。

16/2 期末から「不動産再生」の名称を「心築」に変更した。新名称から

は事業内容を想像しにくいが、一つ一つの不動産に対して心をこめた丁寧な

バリューアップを施すことで不動産の経済耐用年数の長期化、質の向上を図

り、「新築」と変わらない不動産価値を創造するという意味がこめられてい

るようだ。

アセットマネジメント

ノンアセットのフィービジネス。いちごオフィスリート、いちごホテルリ

ート、私募ファンドの運営によるアニュアルフィー、アクイジションフィー、

ディスポジションフィー、インセンティブフィーなどの各種フィー収入のほ

か、仲介手数料、子会社のタカラビルメンの BM フィー、いちごマルシェの

PM フィーから成る。

事 業 概 要

事 業 の 内 容

部 門 別 事 業 内 容

アナリストレポート・プラットフォーム 8

心築(旧 不動産再生)

遵法性の瑕疵、老朽化、低稼働などにより資産価値が劣化し低収益になっ

ている収益不動産を取得し、バリューアップ工事などにより、資産価値を回

復、向上させた後、売却する当社のコアコンピタンスといえる事業。いちご

オフィスリート、いちごホテルリートに対するウエアハウジング機能も担っ

ている。

保有期間中の賃料収入、売却時のキャピタルゲインのほか、ファンドへの

エクイティ出資からの分配金(インカム配当及び売却配当)が収益となり、

ストック収益とフロー収益が混在している。

16/2 期末の保有資産は 108 物件、約 1,847 億円(取得価格ベース)。平均

想定 NOI 利回りは 6%。

クリーンエネルギー

2012 年 7 月導入の再生可能エネルギー固定価格買取制度(FIT)を受けて

開始したメガソーラー事業が主軸。子会社のいちご ECO エナジー(株)で展

開。

16/2 期末時点で 35 発電所(パネル出力約 112MW)が売電開始もしくは開

発確定(1MW=1,000KW)。うち、1KW 当り買取価格(税抜)40 円の案件が 20

発電所(約 34MW)、36 円の案件が 9発電所(約 68MW)、32 円の案件が 6発電

所(約 10MW)。1~2MW の中規模案件が中心の中、群馬県昭和村の案件が 43MW

と突出して大きい。同案件は関東圏 大級のメガソーラーであり、買取価格

は 36 円(税抜)、EPC(設計・調達・施工を行う業者)は日立製作所で 2018

年 1 月に売電開始予定。

事業費は 1MW 当り約 3億円で 112MW では 330 億円程度となる見込み。20

年間の固定価格での買取りにより安定した売電収入が得られる。全案件が安

定稼働した場合の想定年間 NOI は 35.7 億円。長期安定高収益の事業である

が、2015 年 4 月に開設された東証インフラファンド市場に 1年程度のトラ

ックレコードがある案件をもとに 16/2 期に上場させる予定。

今後は風力発電にも展開予定。

その他

営業投資有価証券の売却、配当、その他金融関連収入など。

事 業 概 要

アナリストレポート・プラットフォーム 9

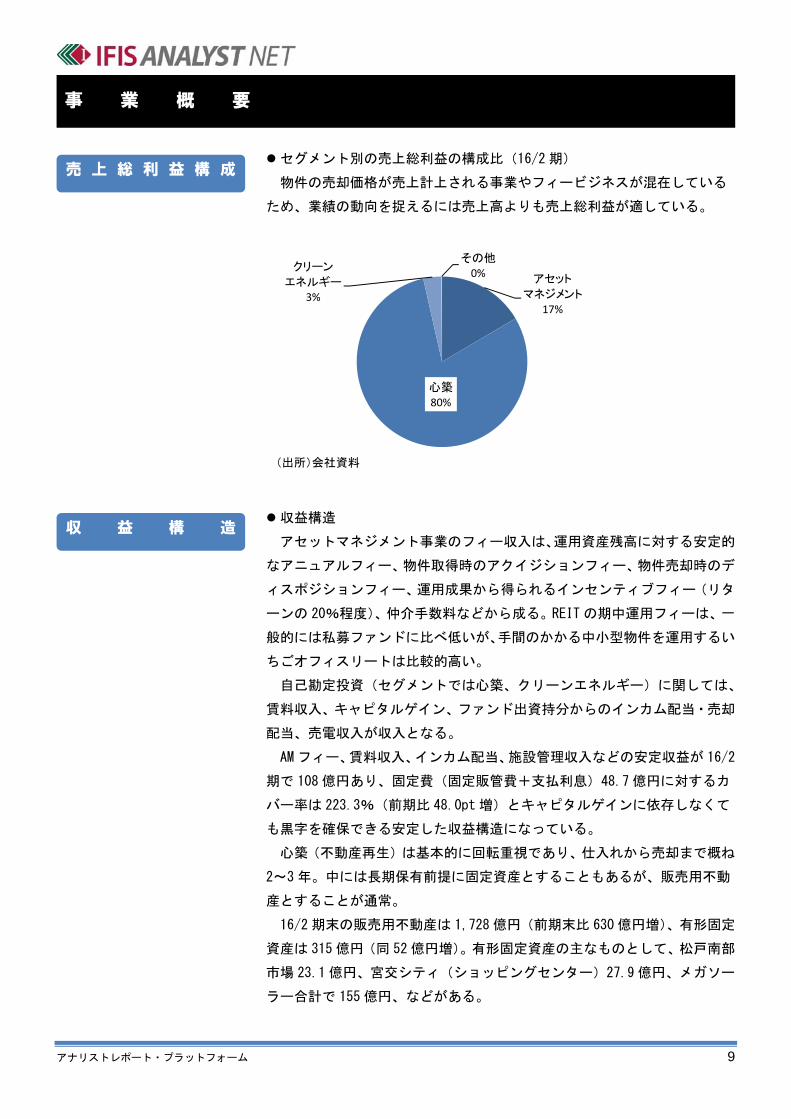

セグメント別の売上総利益の構成比(16/2 期)

物件の売却価格が売上計上される事業やフィービジネスが混在している

ため、業績の動向を捉えるには売上高よりも売上総利益が適している。

アセット

マネジメント17%

心築80%

クリーン

エネルギー3%

その他0%

(出所)会社資料

収益構造

アセットマネジメント事業のフィー収入は、運用資産残高に対する安定的

なアニュアルフィー、物件取得時のアクイジションフィー、物件売却時のデ

ィスポジションフィー、運用成果から得られるインセンティブフィー(リタ

ーンの 20%程度)、仲介手数料などから成る。REIT の期中運用フィーは、一

般的には私募ファンドに比べ低いが、手間のかかる中小型物件を運用するい

ちごオフィスリートは比較的高い。

自己勘定投資(セグメントでは心築、クリーンエネルギー)に関しては、

賃料収入、キャピタルゲイン、ファンド出資持分からのインカム配当・売却

配当、売電収入が収入となる。

AM フィー、賃料収入、インカム配当、施設管理収入などの安定収益が 16/2

期で 108 億円あり、固定費(固定販管費+支払利息)48.7 億円に対するカ

バー率は 223.3%(前期比 48.0pt 増)とキャピタルゲインに依存しなくて

も黒字を確保できる安定した収益構造になっている。

心築(不動産再生)は基本的に回転重視であり、仕入れから売却まで概ね

2~3年。中には長期保有前提に固定資産とすることもあるが、販売用不動

産とすることが通常。

16/2 期末の販売用不動産は 1,728 億円(前期末比 630 億円増)、有形固定

資産は 315 億円(同 52 億円増)。有形固定資産の主なものとして、松戸南部

市場 23.1 億円、宮交シティ(ショッピングセンター)27.9 億円、メガソー

ラー合計で 155 億円、などがある。

売 上 総 利 益 構 成

収 益 構 造

事 業 概 要

アナリストレポート・プラットフォーム 10

ビジネスモデル

当社が得意とする中小型ビルのバリューアップ(セグメントは心築)によ

る収益獲得のイメージは以下の通り。

NOI 利回り 5.5%の収益不動産を 20 億円で取得した場合を想定

前提として、①借入条件:LTV70%(借入 14 億円、自己資金 6 億円)、調

達金利 1.5%、②保有期間:3 年、③バリューアップ:自己資金で 0.5 億円

を追加投資し、NOI は 20%改善、バリューアップにかかる期間 1年、④売却

時のマーケットのキャップレートは取得時から変化なし、とする。

【取得時の年間収益】

NOI 1.1 億円(20 億円×5.5%)-支払利息 0.21 億円(14 億円×1.5%)

=0.89 億円

この場合、投資利回りは 14.8%(0.89 億円÷6億円×100)となる。

【バリューアップ後の年間収益】

NOI 1.32 億円(1.1 億円×1.2)-支払利息 0.21 億円=1.11 億円

この場合、投資利回りは 17.1%(1.11 億円÷(6億円+0.5 億円)×100)。

【売却時のキャピタルゲイン】

売却価格 24 億円(20 億円×1.2 又は 1.32 億円÷5.5%)-(20 億円+0.5

億円)=3.5 億円

仮にキャップレートが 50bp 低下するとキャピタルゲインは、売却価格

26.4 億円(1.32 億円÷5%)-(20 億円+0.5 億円)=5.9 億円となる。

逆にキャップレートが 50bp 上昇してもキャピタルゲインは、売却価格 22

億円(1.32 億円÷6%)-(20 億円+0.5 億円)=1.5 億円を確保できる。

【トータル収益】

インカムゲイン 3.11 億円(0.89 億円+1.11 億円×2年)+キャピタルゲ

イン 3.5 億円=6.61 億円

従って投資額6.5億円に対するエクイティ・マルティプルは約2倍となる。

当社が行うバリューアップの手法は、①物件や立地の特性に適したテナン

トへの入替による賃料の引き上げ、②内階段を外階段にするなどによる貸付

可能面積の拡張、③建物美観、水回りなどの快適性の向上、④遵法性に瑕疵

があることの多い中小型物件の遵法性治癒、⑤耐震強化、⑥これらに伴いフ

ァイナンスが付きやすくなることや信託受益権化が可能になることによる

流動性向上(売却価格の上昇につながる)、など。当社には大手ゼネコン出

身の 1 級建築士が 5~6 名いることもあり、バリューアップのノウハウ蓄積

の点で優位性がある。

ビ ジ ネ ス モ デ ル

事 業 概 要

アナリストレポート・プラットフォーム 11

16/2 期末の自己資本は 674 億円、総資産は 2,517 億円であり、自己資本

比率は 26.8%(前期末比 5.4pt 減)。当社にリスクが帰属しない連結ファン

ドに係る資産、負債を控除したベースの総資産は 1,855 億円となり、これを

もとに計算したリスクベース自己資本比率は 36.4%(同 8.7pt 減)。期間利

益の積み上げにより自己資本は拡大しているが、2013 年初頃からの自己勘

定での積極的な物件取得などにより、リスクベース自己資本比率は従来目安

としていた 40%を下回ってきた。

しかし、鑑定評価をもとにした保有不動産の含み益が 16/2 期末で 277 億

円(前期末比 87 億円増)、ファンド出資持分の含み益が 3.5 億円(同 3.7

億円減)と合計約 280 億円の含み益があり、この含み益を単純に加味したリ

スクベース自己資本比率は 44.8(同 7.9%減)となる。3頁で述べたように

借入の長期化が図られていることや、デットの資金調達環境が非常に良好で

あることもあり、財務基盤は引続き堅固といえよう。

尚、金融環境の好転とともに収益性の低い私募ファンド運用を縮小する一

方、自己勘定投資を積極拡大しているため、会計上の自己資本比率とリスク

ベース自己資本比率の差異は下図のように縮小している。

16/2 期決算と同時に発表された新中期経営計画「Power Up2019」では財

務規律の指標は明示されていないが、財務基盤の強化は重点施策の一つに掲

げられており、借入の無担保化及び長期化、借入コスト低減、格付取得、社

債発行等の財務施策を推進していく方針。

0102030405060708090100

0200400600800

1,0001,2001,4001,6001,8002,000

09/2 10/2 11/2 12/2 13/2 14/2 15/2 16/2

リスクベース負債

(左軸)

自己資本(左軸)

リスクベース自己

資本比率

自己資本比率

リスクベース自己資本比率の推移(億円) (%)

(出所)会社資料をもとに作成

(注)リスクベース負債は当社にリスクが帰属しない連結ファンドに係る

負債を控除したもの

財 務 分 析

積極的なアセット

拡大でも、引続き

財務は健全

アナリストレポート・プラットフォーム 12

当社は16/2期決算をもってJPX日経インデックス400の 2016年 8月の入

替時に採用されることを中計の追加目標として 2014 年 7 月に掲げている。3

年平均実績 ROE が選定要件の一つであるため、当社は ROE 向上を重要課題と

し、16/2 期の ROE15%以上を目標にしてきた。16/2 期は 21.0%、3 年平均

で 15.3%となった。

8 月の採用を前提に新中計では継続的に組み入れられることを目標にし

ており、引続き ROE15%以上を重点施策の一つに掲げている。

もともと賃貸事業を営む不動産会社は総じて ROE が低い。これは、装置産

業のため総資産回転率が低いことや、賃貸事業のビジネスリスクが低いこと

とトレードオフの関係にあるためと考えられる。

そうした中、当社は近年、急激に ROE を高めてきた。近年の高い ROE は、

下表からわかるように高いプロフィットマージンからもたらされている。資

産回転率は積極的な資産取得を行っているため必ずしも高くない。

プロフィットマージンの高さは 09/2 期に棚卸資産にかかる低価法を早期

適用し 481 億円の純損失となり、税務上の繰越欠損金により税負担が軽微で

あったことが大きい(16/2 期の税負担率は 6.9%)。しかし、利益の急拡大

が続いたため繰越欠損金は残り少なくなり、税負担率は 17/2 期に 27.8%、

19/2 期には 30.0%になる見込み。

税負担率上昇によるプロフィットマージンの低下圧力に対し、アセットマ

ネジメント事業のフィー収入の拡大を図るほか、物件取得先行だった心築事

業(不動産再生)が本格回収期に入ってくることから総資産回転率の向上が

見込めること、良好なデットの調達環境を背景に財務レバレッジをまだ高め

る余地があるとみられることなどにより、ROE15%以上を維持できるとみる。

ROEの推移単位 09/2 10/2 11/2 12/2 13/2 14/2 15/2 16/2

ROE(期中平均自己資本ベース) % ▲ 158.3 12.4 2.7 6.9 6.0 11.8 13.0 21.0

ROE(期末自己資本ベース) % ①×②×③ ▲ 552.2 8.8 2.4 6.8 5.8 9.3 12.1 19.2

総資産回転率 回 ① 0.36 0.21 0.13 0.23 0.20 0.31 0.25 0.20

プロフィットマージン % ② ▲ 95.5 8.6 4.9 9.3 10.0 12.9 15.8 26.0

財務レバレッジ 倍 ③ 16.1 4.9 3.9 3.2 2.8 2.4 3.1 3.7

(出所)決算短信をもとに作成

(注) ①=売上高÷総資産、②=当期純利益÷売上高×100、③総資産÷自己資本(総資産はリスクベースではなく会計上の数値)

8 月の JPX 日経

400入替時の採用

を目指している

財 務 分 析

17/2 期から税負

担は概ね正常化す

るが、総資産回転

率の向上などによ

り ROE15%以上を

維持できるとみる

アナリストレポート・プラットフォーム 13

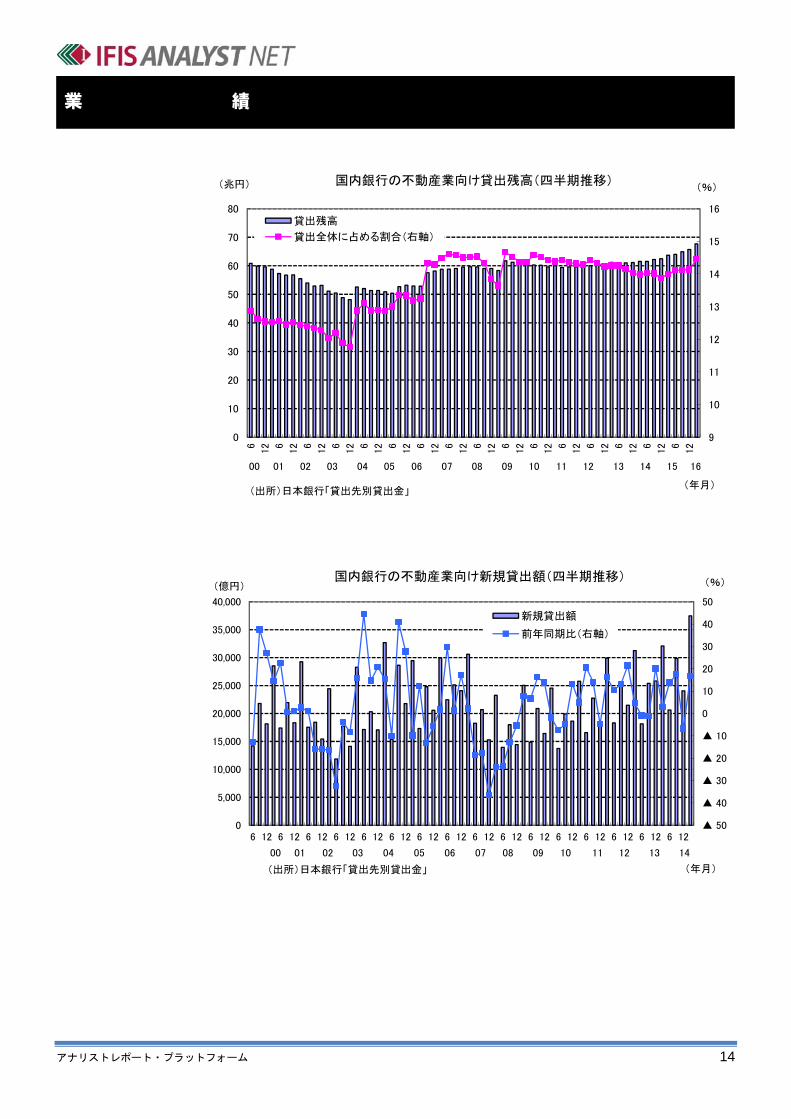

経営環境解説

不動産投資市場

昨年末頃から一部金融機関の間で不動産価格上昇に対する懸念の声が聞

かれるようになり、全体的には金融機関の融資姿勢は引続き緩和的ながら選

別色をやや強める金融機関が現れ始めた。しかし、今年 1月 29 日に日銀が

マイナス金利導入を発表したことから、金融機関の不動産融資姿勢は再度緩

和色を強めている感があり(次頁図参照)、現物不動産の高い流動性は維持

されている。

日銀のマイナス金利導入により 10 年国債利回りは急低下し、3月以降は

恒常的にマイナス圏で推移している。これがキャップレートのさらなる低下

要因となり、不動産投資市場は過熱気味。

アセットタイプ別のキャップレートの低下には濃淡がみられるものの総

じて低下傾向が続いており、特に 2015 年以降はインバウンド需要に沸くホ

テルの低下が顕著になっている。

年初から株式市場が急落するなど金融市場の混乱があったが、REIT、私募

ファンド、不動産会社、事業会社、個人富裕層など各プレーヤーとも不動産

に対する投資意欲は変わらず強く、物件の取得競争は一段と厳しさを増して

いる。これは一方で物件売却の好機でもある。

ここにきて発生した Brexit(英国の EU 離脱問題)を受けた世界的な金融

市場混乱が不動産投資市場に影響を与えるかが懸念されるところ。まだ時間

が経っていないこともあるが、足元では実物の不動産投資市場に特段の影響

が出てきそうな兆候はないようだ。

今後、①急激な円高進行に伴う企業業績の悪化によるオフィス需要の減退、

②円高によるインバウンド需要の減退(主にホテルに影響する)、③円高に

よりアジアなど海外投資家からみた日本の不動産の割安感が薄れ、投資意欲

が減退する可能性、④株安による個人富裕層の不動産投資に対するセンチメ

ントの悪化、などには注意を払う必要があるだろう。

一方で、日銀のマイナス金利政策のもと魅力的な投資先が乏しいことから

実物の収益不動産、不動産証券化商品に対する需要は底堅く推移すると考え

られる。不動産投資市場における主要なプレーヤーは、リーマンショックの

教訓から資金調達の長期化を進めてきており、不動産市況が悪化した場合の

リファイナンスリスクは低減されている。

今後さらなるキャップレートの低下、大幅な賃料上昇は見込みにくいと考

えられるため、単純な転売により、キャピタルゲインを得ることは難しくな

っていくと予想される。これまで以上に物件仕入れ時の目利き力、バリュー

アップ力が重要となろう。

業 績

不動産投資市場は

過熱気味

Brexit の影響は限

定的だろう

アナリストレポート・プラットフォーム 14

9

10

11

12

13

14

15

16

0

10

20

30

40

50

60

70

80

6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12

貸出残高

貸出全体に占める割合(右軸)

国内銀行の不動産業向け貸出残高(四半期推移)

(出所)日本銀行「貸出先別貸出金」

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(年月)

(兆円) (%)

▲ 50

▲ 40

▲ 30

▲ 20

▲ 10

0

10

20

30

40

50

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12 6 12

新規貸出額

前年同期比(右軸)

国内銀行の不動産業向け新規貸出額(四半期推移)(億円) (%)

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

(年月)(出所)日本銀行「貸出先別貸出金」

業 績

アナリストレポート・プラットフォーム 15

16/2 期業績解説

16/2 期業績は、売上高 496 億円(前期比 16.4%増)、営業利益 154 億円(同

88.3%増)、経常利益 138 億円(同 91.4%増)、純利益 129 億円(同 91.2%

増)。会社業績予想は期中 2回(昨年 10 月 9 日と 1月 13 日)、上方修正され

ていたが、さらに若干上回って着地した。

期初予想からの上振れ幅は、売上高 46.9 億円、営業利益 37.1 億円、経常

利益 36.3 億円、純利益 37.7 億円。上振れた主な要因は、①昨年 11 月 30

日に上場したいちごホテルリートへの物件拠出に伴う売却益等が約 60 億円

と想定以上になった、②私募ファンドのクローズに伴うインセンティブフィ

ーが計上された、③物件の仕入れが前倒しで進捗したことによる賃貸収入の

上振れ、④心築(不動産再生)事業において織り込んでいなかった物件を売

却した、など。

前期比では、①いちごホテルリートへの物件売却益約 60 億円、②アセッ

ト拡大による賃貸収入の増加(売上総利益で 22.8 億円の増加)、③私募ファ

ンドからのインセンティブフィー(同 6.6 億円増)などが牽引し、大幅増益

となった。

DPS は、東証 1部指定記念配当 1円を含め 3円(前期比 1.7 円増)となっ

た。

セグメント別の動向は、主力の心築が、売上高 429 億円(前期比 12.7%

増)、売上総利益 158 億円(同 56.0%増)、営業利益 126 億円(同 60.4%増)。

売上総利益のうち売却益は 18 物件で 78.2 億円(前期比 77.4%増)。この

うち、いちごホテルリートの上場における物件拠出が 9物件、60 億円弱と

大部分を占めた。中でも 2014 年 2 月に取得した京都のホテルの売却益がこ

の約半分を占めたもよう。大規模なリノベーションやオペレーター変更に加

え、インバウンド需要も寄与し、NOIを取得時から4.2倍と劇的に向上させ、

取得価格の約 3倍で売却することができた。通常、系列 REIT 向けの売却は

短期のブリッジ案件が含まれることなどから利益率が低めになりがちだが、

この案件の寄与が大きく、売却益全体でも想定以上となった。

賃貸収入も順調なアセット拡大により上述の通り想定以上に伸長した。こ

れまでは、入居テナントの賃料がマーケット賃料よりも高い状態にあったが、

マーケット賃料の上昇により、レントギャップは解消されたようだ。

業 績

いちごホテルリート

上場に伴う物件拠

出による売却益が

業績を牽引

特に京都のホテル

の売却益が想定以

上に大きくなった

アナリストレポート・プラットフォーム 16

アセットマネジメントは、売上高 50.6 億円(前期比 27.7%増)、売上総

利益 32.8 億円(同 83.6%増)、営業利益 28.7 億円(同 3.7 倍)。先述のよ

うに私募ファンドからのインセンティブフィーの計上があったほか、やや特

殊なフィーとしてスポンサーサポートフィー4.1 億円(いちごオフィスリー

トが外資系ファンドから物件をバルク買いするに際し、当社がバックアップ

サポートを行ったことによる報酬)があった。系列 REIT のアニュアルフィ

ーは AUM 拡大に伴い着実に増加した。

クリーンエネルギーは、売上高 16.2 億円(前期比 2.7 倍)、売上総利益

6.8 億円(同 3.5 倍)、営業利益 3.2 億円(前期は▲0.9 億円)。16/2 期末ま

でに 24 発電所、約 42MW の売電が開始済みとなり(16/2 期の売電開始は 7

発電所、13.6MW)、営業利益段階でも黒字化した。日照に恵まれ発電量が想

定を上回ったことなどから営業利益は期初予想を 1.2 億円上回った。

売電開始済みを含め開発が確定している案件は 35 発電所、約 112MW とな

っている。買取価格(税抜)別の内訳は、8頁の既述の通り。

物件の取得競争が厳しい中、16/2 期には 45 物件、856 億円を仕入れた。

また、いちごオフィスリートの外部からの直接取得が 10 物件、405 億円あ

り、当社の取得 856 億円と合わせると 1,262 億円の取得となった(期初では

このベースで 1,000 億円の取得を目標としていた)。物件の取得競争が熾烈

な中、昨年 7月に外資系ファンドから中規模オフィス 24 物件、約 500 億円

をバルクで取得したことが大きく寄与した。このうち高稼働で物件の状態も

良くバリューアップの必要の乏しい 13 物件、292 億円については、いちご

オフィスリートも一部共同出資する匿名組合で取得。いちごオフィスリート

に優先交渉権(2016 年 7 月末まで)が付与され、実際、いちごオフィスリ

ートは 5月の PO と相前後して 2度に分け、これら 13 物件、292 億円を取得

した。

クリーンエネルギー

は営業黒字化

業 績

アセットマネジメン

トは一過性に近い

フィーもあり急伸

バルク案件の取得

により物件仕入れ

は好調だった

アナリストレポート・プラットフォーム 17

17/2 期業績予想

17/2 期会社業績予想は、売上高 1,256 億円(前期比 2.5 倍)、営業利益 185

億円(同 20.0%増)、経常利益 164 億円(同 18.1%増)、純利益 133 億円(同

2.9%増)。大幅増収を見込むのは、①先述の通り、いちごオフィスリートの

5 月の PO に伴う優先交渉権行使による 13 物件、292 億円の物件拠出、②い

ちごホテルリートの PO を前提とした物件拠出、③今期中に東証インフラフ

ァンド市場にインフラファンドを上場させる予定で、メガソーラーの拠出を

織り込んでいる、④外部への物件売却の増加、など。

大幅増収の割に営業増益率が低い予想になっているのは、①REIT 向けの

ブリッジ案件の利益率が低いこと、②16/2 期にあったアセットマネジメン

ト事業における私募ファンドからのインセンティブフィーやスポンサーサ

ポートフィーが剥落すること、③販管費の増加(外形標準課税の増加、人員

増による人件費増、当社社員の三宅宏実選手応援のためのリオオリンピック

関連費用)、などによる。

中国 大手の総合金融グループの CITIC 傘下の投資運用会社 CIAM の残り

の保有株全て(発行済株式総数の約 15%)を 4月に約 62 億円で売却。投資

有価証券売却益として特別利益に約 24 億円を計上する予定になっている。

それにもかかわらず純利益が前期比微増にとどまる予想となっているの

は、税務上の繰越欠損金が残り少なくなったことにより、税負担率が前期の

6.9%から 27.8%に上昇を見込んでいるため。

2015 年 4 月に東証インフラファンド市場が開設されたものの税制面の問

題などから実際の上場はなかったが、2016 年度の税制改正大綱により、導

管性要件を満たした場合、法人税非課税期間が 10 年から 20 年に延長された

ことを受け、タカラレーベン(8897)がメガソーラーファンドの上場を申請。

6月2日にタカラレーベン・インフラ投資法人(9281)が、10発電所(17.88MW)、

資産総額 78.7 億円で第 1号として上場した。タカラレーベンは 10 発電所の

拠出により、31.3 億円の売却益を得た(売却粗利益率 39.8%)。

導管性要件の一つとして 2017 年 3 月末までの上場が求められている。当

社では 6 月にメガソーラーを運用資産とするいちごグリーンインフラ投資

法人を設立。今期中の上場を目指している。1年程度の売電実績のある発電

所を拠出するとみられ、計画には売却額 91 億円、売却粗利 21 億円が織り込

まれている。売却額、売却粗利の想定はかなり保守的とみられる。

外部への物件売却による売却粗利の想定も保守的とみられ、会社業績予想

は上振れる可能性が高いだろう。

業 績

税負担率が概ね正

常化するため、

終微増益予想

物件売却益の想定

は保守的とみられ

る

系列 REIT の成長

支援やインフラファ

ンド上場に伴う物

件売却益が業績を

牽引する見込み

アナリストレポート・プラットフォーム 18

Brexit に伴う急激な円高による企業業績の下振れ懸念の高まり、インバ

ウンド需要の減退懸念など外部環境は不透明感が高まっているものの、引続

き物件取得は積極的に行っていく方針。今期の物件取得は 800 億円強(系列

REIT の外部からの直接取得は含まず)を計画している。日銀の追加緩和も

見込まれる中、引続き物件取得競争は厳しい状況が続くとみられるが、円高

の進行に伴い外資系ファンドから利益確定の売却が出てくることが期待で

きるとみる。

アセットタイプ別では、引続きホテル、商業ビル、中小型オフィスの仕入

れに注力していく。 注力のホテルについては 16/2 期に 16 物件、308 億円

取得したのに続き、今期に入って既に 7物件、218 億円を取得している。

5 月 31 日に日本エスコン(8892)と不動産情報の相互提供等に関する業

務提携契約を締結したと発表。資本提携は行わない。

日本エスコンはもともと関西のマンションディベロッパーだが、総合ディ

ベロッパーを志向し、日本各地におけるビジネスホテルの開発や商業底地開

発などに展開している。

当社は日本エスコンからホテル開発案件に係る情報の提供を受ける。ホテ

ル案件のパイプライン拡大を図り、いちごホテルリートの資産規模拡大に向

けスポンサーサポートを強化することを狙いとしている。

当社から日本エスコンには商業底地案件等の情報を提供する。売買におけ

る優先交渉権はお互い付与しない。

18/2 期以降の業績見通し

16/2 期決算と同時に新中期経営計画「Power Up2019」を発表。 終期の

19/2 期の計数目標は、営業利益 250 億円(16/2 期比 62.2%増)、経常利益

214 億円(同 54.1%増)、純利益 148 億円(同 14.5%増)。税負担率は 30%

と平常化の想定。EPS は 29.0 円、DPS は 7.0 円、ROE は 15.6%の計画。

系列 2REIT 及びインフラファンド(いちごグリーンインフラ投資法人)の

外部成長をサポートするための物件拠出に伴う売却益が業績のドライバー

となろう。

新中計では 18/2 期の業績計画を明示していないが、17/2 期と 19/2 期の

計画の中間的な水準の利益を想定しているようだ。保有不動産の含み益は潤

沢であり、物件の売却益をコントロールしながら業績をつくることは難しく

ない。クリーンエネルギー事業は反落を予想するが、心築事業が牽引すると

みられるほか、アセットマネジメント事業も AUM 拡大とともに着実に成長し

よう。特別利益の剥落を吸収し、純利益は前期比微増を確保しよう。

物 件 の 仕 入 れ は

800 億円強を計画

している

業 績

新中計では 19/2

期に営業利益250

億円を目指す

日本エスコンと不

動産情報の相互提

供に関し業務提携

アナリストレポート・プラットフォーム 19

インフラファンドに組み入れる資産は当面はメガソーラーのみであるが、

将来は風力発電も組み入れていく方針。既に数件のパイプラインがあるもよ

う。なお、当社のメガソーラーで 大案件は群馬県昭和村の 43MW の発電所

だが、大規模な造成が必要で売電開始は 2018 年 1 月の予定。インフラファ

ンドに組み入れるまでに 1 年程度のトラックレコードが必要とすると中計

期間中の売却は難しそうであり、中計には織り込まれていない。

新中計では新規事業として、①個人富裕層向けや事業承継など現物不動産

への投資ニーズに対応する新たなビジネス機会の創出(これまで売却先は

REIT、私募ファンド、不動産会社が中心だった)、②民泊、カプセルホテル、

サービスアパートメントへの展開、などを模索していくとしている。

これまで株主還元の基本方針は明示してこなかったが、新中計において累

進配当政策を導入し、原則として減配しないこととした(配当維持もしくは

増配となる)。また、配当の安定性を確保するため、配当性向ではなく、DOE

(株主資本配当率)を採用し、DOE3%以上とする方針。

この配当方針にもとづき、17/2期の DPSは前期比 2円増配の 5円の計画。

DOE は 3.2%程度となろう。

株主還元を強化

業 績

新規事業の創出を

模索

風力発電にも展開

へ

アナリストレポート・プラットフォーム 20

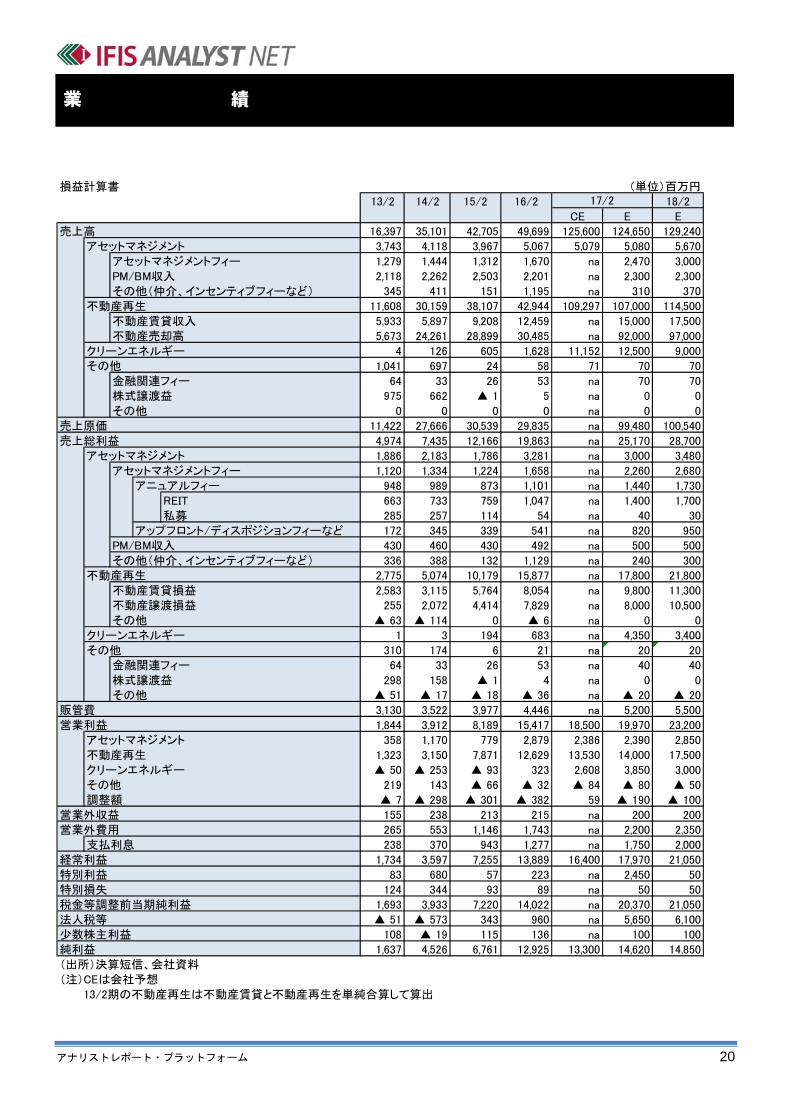

損益計算書 (単位)百万円

13/2 14/2 15/2 16/2 18/2

CE E E

売上高 16,397 35,101 42,705 49,699 125,600 124,650 129,240

アセットマネジメント 3,743 4,118 3,967 5,067 5,079 5,080 5,670

アセットマネジメントフィー 1,279 1,444 1,312 1,670 na 2,470 3,000

PM/BM収入 2,118 2,262 2,503 2,201 na 2,300 2,300

その他(仲介、インセンティブフィーなど) 345 411 151 1,195 na 310 370

不動産再生 11,608 30,159 38,107 42,944 109,297 107,000 114,500

不動産賃貸収入 5,933 5,897 9,208 12,459 na 15,000 17,500

不動産売却高 5,673 24,261 28,899 30,485 na 92,000 97,000

クリーンエネルギー 4 126 605 1,628 11,152 12,500 9,000

その他 1,041 697 24 58 71 70 70

金融関連フィー 64 33 26 53 na 70 70

株式譲渡益 975 662 ▲ 1 5 na 0 0

その他 0 0 0 0 na 0 0

売上原価 11,422 27,666 30,539 29,835 na 99,480 100,540

売上総利益 4,974 7,435 12,166 19,863 na 25,170 28,700

アセットマネジメント 1,886 2,183 1,786 3,281 na 3,000 3,480

アセットマネジメントフィー 1,120 1,334 1,224 1,658 na 2,260 2,680

アニュアルフィー 948 989 873 1,101 na 1,440 1,730

REIT 663 733 759 1,047 na 1,400 1,700

私募 285 257 114 54 na 40 30

アップフロント/ディスポジションフィーなど 172 345 339 541 na 820 950

PM/BM収入 430 460 430 492 na 500 500

その他(仲介、インセンティブフィーなど) 336 388 132 1,129 na 240 300

不動産再生 2,775 5,074 10,179 15,877 na 17,800 21,800

不動産賃貸損益 2,583 3,115 5,764 8,054 na 9,800 11,300

不動産譲渡損益 255 2,072 4,414 7,829 na 8,000 10,500

その他 ▲ 63 ▲ 114 0 ▲ 6 na 0 0

クリーンエネルギー 1 3 194 683 na 4,350 3,400

その他 310 174 6 21 na 20 20

金融関連フィー 64 33 26 53 na 40 40

株式譲渡益 298 158 ▲ 1 4 na 0 0

その他 ▲ 51 ▲ 17 ▲ 18 ▲ 36 na ▲ 20 ▲ 20

販管費 3,130 3,522 3,977 4,446 na 5,200 5,500

営業利益 1,844 3,912 8,189 15,417 18,500 19,970 23,200

アセットマネジメント 358 1,170 779 2,879 2,386 2,390 2,850

不動産再生 1,323 3,150 7,871 12,629 13,530 14,000 17,500

クリーンエネルギー ▲ 50 ▲ 253 ▲ 93 323 2,608 3,850 3,000

その他 219 143 ▲ 66 ▲ 32 ▲ 84 ▲ 80 ▲ 50

調整額 ▲ 7 ▲ 298 ▲ 301 ▲ 382 59 ▲ 190 ▲ 100

営業外収益 155 238 213 215 na 200 200

営業外費用 265 553 1,146 1,743 na 2,200 2,350

支払利息 238 370 943 1,277 na 1,750 2,000

経常利益 1,734 3,597 7,255 13,889 16,400 17,970 21,050

特別利益 83 680 57 223 na 2,450 50

特別損失 124 344 93 89 na 50 50

税金等調整前当期純利益 1,693 3,933 7,220 14,022 na 20,370 21,050

法人税等 ▲ 51 ▲ 573 343 960 na 5,650 6,100

少数株主利益 108 ▲ 19 115 136 na 100 100

純利益 1,637 4,526 6,761 12,925 13,300 14,620 14,850

(出所)決算短信、会社資料

(注)CEは会社予想

13/2期の不動産再生は不動産賃貸と不動産再生を単純合算して算出

17/2

業 績

アナリストレポート・プラットフォーム 21

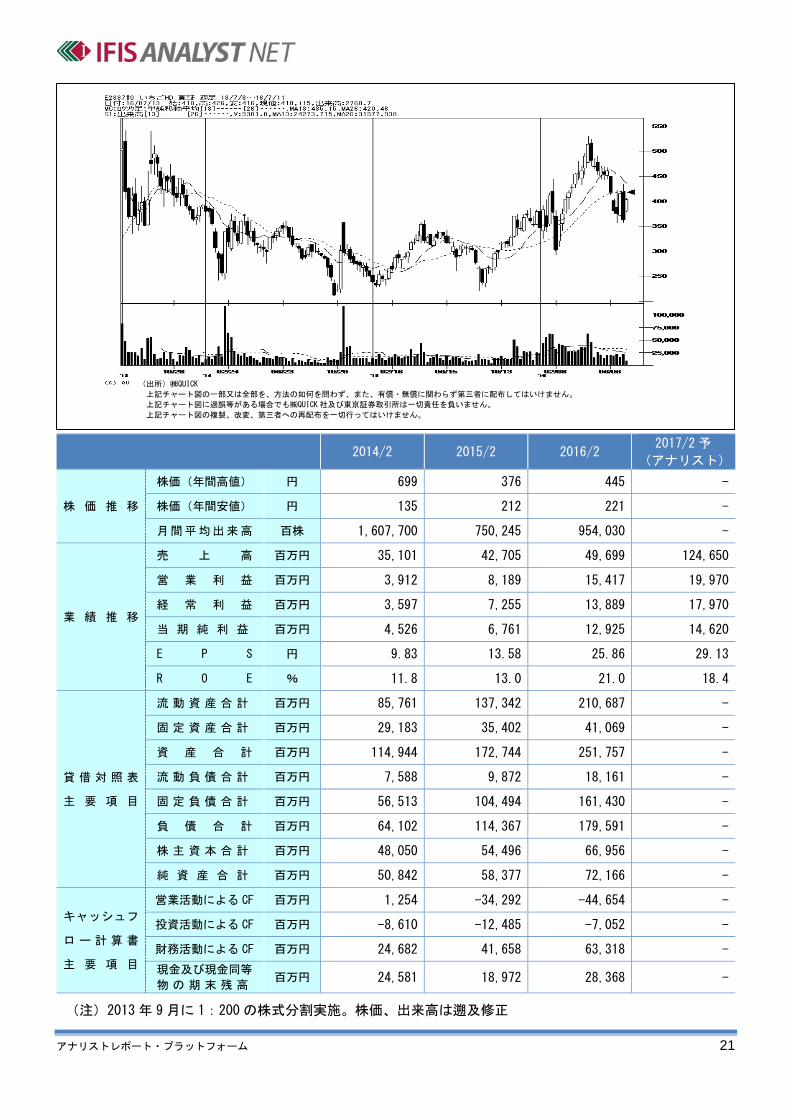

2014/2 2015/2 2016/2 2017/2 予

(アナリスト)

株 価 推 移

株価(年間高値) 円 699 376 445 -

株価(年間安値) 円 135 212 221 -

月間平均出来高 百株 1,607,700 750,245 954,030 -

業 績 推 移

売 上 高 百万円 35,101 42,705 49,699 124,650

営 業 利 益 百万円 3,912 8,189 15,417 19,970

経 常 利 益 百万円 3,597 7,255 13,889 17,970

当 期 純 利 益 百万円 4,526 6,761 12,925 14,620

E P S 円 9.83 13.58 25.86 29.13

R O E % 11.8 13.0 21.0 18.4

貸 借 対 照 表

主 要 項 目

流 動 資 産 合 計 百万円 85,761 137,342 210,687 -

固 定 資 産 合 計 百万円 29,183 35,402 41,069 -

資 産 合 計 百万円 114,944 172,744 251,757 -

流 動 負 債 合 計 百万円 7,588 9,872 18,161 -

固 定 負 債 合 計 百万円 56,513 104,494 161,430 -

負 債 合 計 百万円 64,102 114,367 179,591 -

株 主 資 本 合 計 百万円 48,050 54,496 66,956 -

純 資 産 合 計 百万円 50,842 58,377 72,166 -

キャッシュフ

ロ ー 計 算 書

主 要 項 目

営業活動による CF 百万円 1,254 -34,292 -44,654 -

投資活動による CF 百万円 -8,610 -12,485 -7,052 -

財務活動による CF 百万円 24,682 41,658 63,318 -

現金及び現金同等

物 の 期 末 残 高 百万円 24,581 18,972 28,368 -

(注)2013 年 9 月に 1:200 の株式分割実施。株価、出来高は遡及修正

(出所)㈱QUICK

上記チャート図の一部又は全部を、方法の如何を問わず、また、有償・無償に関わらず第三者に配布してはいけません。

上記チャート図に過誤等がある場合でも㈱QUICK 社及び東京証券取引所は一切責任を負いません。

上記チャート図の複製、改変、第三者への再配布を一切行ってはいけません。

アナリストレポート・プラットフォーム 22

事業に関するリスク

Brexit による急激な円高進行などにより訪日外国人観光客数の伸びが鈍

化した場合、注力中の保有ホテルの稼働率や ADR が低下する恐れ。

不動産取得競争の一段の激化。

大地震発生などの自然災害や火災等により、保有する賃貸不動産が損壊す

る恐れ。

系列REITの投資口価格が下落し、POができないとAUM拡大や、物件拠出、

物件仲介などに伴う収益獲得の阻害要因となる。

2019 年 10 月予定の消費増税などにより国内景気が悪化し、中小型オフィ

スや商業施設の稼働率や賃料が低下する恐れ。

メガソーラー事業は 20 年間の固定価格買取のため、キャッシュフローの

安定性が高い半面、急激なインフレには弱い。

金融機関の不動産融資姿勢が引締めに転じた場合、不動産の流動性の低下、

不動産価格の下落を招く可能性が高い。

米利上げなどを契機とする長期金利上昇。長期金利上昇に伴いキャップレ

ートが上昇した場合、自己勘定の不動産投資においてキャピタルロス、評

価損が発生する恐れ。

少子高齢化、労働者人口の減少による長期的なオフィス需要、住宅需要の

減退。

リ ス ク 分 析

事 業 に

関 す る リ ス ク

アナリストレポート・プラットフォーム 23

デ ィ ス ク レ ー マ ー

<指標の説明について>

本レポートに記載の指標に関する説明は、東京証券取引所ウェブサイトに掲載されております。

参照 URL ⇒ http://www.jpx.co.jp/listing/ir-clips/analyst-report/02.html

1.本レポートは、株式会社東京証券取引所(以下「東証」といいます。)が実施する「アナリストレポー

ト・プラットフォーム」を利用して作成されたものであり、東証が作成したものではありません。

2.本レポートは、本レポートの対象となる企業が、その作成費用を支払うことを約束することにより作

成されたものであり、その作成費用は、当該企業が東証に支払った金額すべてが、東証から株式会社ア

イフィスジャパン(以下「レポート作成会社」といいます。)に支払われています。

3.本レポートは、東証によるレビューや承認を受けておりません(ただし、東証が文面上から明らかに

誤りがある場合や適当でない場合にレポート作成会社に対して指摘を行うことを妨げるものではありま

せん)。

4.レポート作成会社及び担当アナリストには、この資料に記載された企業との間に本レポートに表示さ

れる重大な利益相反以外の重大な利益相反の関係はありません。

5.本レポートは、投資判断の参考となる情報の提供を唯一の目的として作成されたもので、有価証券の

取引及びその他の取引の勧誘又は誘引を目的とするものではありません。有価証券の取引には、相場変

動その他の要因により、損失が生じるおそれがあります。また、本レポートの対象となる企業は、投資

の知識・経験、財産の状況及び投資目的が異なるすべての投資者の方々に、投資対象として、一律に適

合するとは限りません。銘柄の選択、投資判断の 終決定は、投資者ご自身の判断でなされるようにお

願いいたします。

6.本レポート作成にあたり、レポート作成会社は本レポートの対象となる企業との面会等を通じて、当

該企業より情報提供を受けておりますが、本レポートに含まれる仮説や結論は当該企業によるものでは

なく、レポート作成会社の分析及び評価によるものです。また、本レポートの内容はすべて作成時点の

ものであり、今後予告なく変更されることがあります。

7.本レポートは、レポート作成会社が信頼できると判断した情報に基づき記載されていますが、東証及

びレポート作成会社は、本レポートの記載内容が真実かつ正確であり、そのうちに重要な事項の記載が

欠けていないことやこの資料に記載された企業の発行する有価証券の価値を保証又は承認するものでは

ありません。本レポート及び本レポートに含まれる情報は、いかなる目的で使用される場合におきまし

ても、投資者の判断と責任において使用されるべきものであり、本レポート及び本レポートに含まれる

情報の使用による結果について、東証及びレポート作成会社は何ら責任を負うものではありません。

8.本レポートの著作権は、レポート作成会社に帰属しますが、レポート作成会社は、本レポートの著作

権を東証に独占的に利用許諾しております。そのため本レポートの情報について、東証の承諾を得ずに

複製、販売、使用、公表及び配布を行うことは法律で禁じられています。