あらゆるアセットを管理するビジネスロジックを兼ね備えた 汎用 … · タからの信頼度と販売利益と定義する(Figure 3)。これによりシステム管理者

1

証券分析とポートフォリオ・マネジメント

第2次レベル・第6回

アセット・アロケーション

第1章 アセット・アロケーションの概要

第2章 ポリシー・アセット・アロケーション

第3章 タクティカル・アセット・アロケーション

第4章 ダイナミック・アセット・アロケーション

第5章 長期投資とアセット・アロケーション

執筆者

浅野幸弘 横浜国立大学 名誉教授

矢野 学 三井住友信託銀行 リスク統括部 審議役(検定会員)

1

目 次

第1章 アセット・アロケーションの概要1 運用プロセスとアセット・アロケーションの類型 ……………………………… 2

2 アセット・アロケーションの枠組み ……………………………………………… 3

3 アセット・アロケーションの定式化 ……………………………………………… 4

第2章 ポリシー・アセット・アロケーション1 ポリシー・アセット・アロケーションの重要性 ………………………………… 7

⑴ Brinsonの研究 7

⑵ Ibbotsonの研究 9

⑶ 90%でも40%でもない 9

2 各資産クラスのリターン・リスク・相関係数 …………………………………… 11

⑴ リターン・リスクの実績 11

⑵ 相関係数の動向 12

3 リスク・相関係数・リターンの想定 ……………………………………………… 14

⑴ 実績からの推定 14

⑵ ビルディングブロック法による期待リターンの推定 15

⑶ サプライサイド法による期待リターンの推定 18

⑷ リスクと相関係数の推定 20

⑸ リスク許容度の推定 20

4 PAAの策定と最適化の問題 ………………………………………………………… 22

⑴ PAAの策定 22

⑵ Black = Littermanモデルの概要 23

⑶ リスクに着目した資産配分 27

5 アクティブ運用とポータブル・アルファ ………………………………………… 32

⑴ アクティブ運用とアセット・アロケーション 32

⑵ マーケット・リスクとアクティブ・リスクの管理とポータブル・アルファ 34

第3章 タクティカル・アセット・アロケーション1 付加価値の可能性 …………………………………………………………………… 36

2 タクティカル・アセット・アロケーションの手法 ……………………………… 38

⑴ シナリオ・アプローチ 38

⑵ イールド・スプレッド 42

2

⑶ 投資家のセンチメント 44

3 タクティカル・アセット・アロケーションの実行 ……………………………… 46

4 タクティカル・アセット・アロケーションのパフォーマンス ………………… 47

第4章 ダイナミック・アセット・アロケーション1 凸戦略と凹戦略 ……………………………………………………………………… 49

⑴ リスク選好の違い 49

⑵ 凸戦略と凹戦略のペイオフ 50

⑶ 系列相関の正負 51

2 ポートフォリオ・インシュアランス ……………………………………………… 51

⑴ プロテクティブ・プットの複製 51

⑵ フロアの設定 52

⑶ ダイナミック・ヘッジング 54

⑷ フロアとコスト 55

⑸ ボラティリティとコスト 56

3 CPPI …………………………………………………………………………………… 58

⑴ CPPIのフォーミュラ 58

⑵ CPPIのペイオフ 58

⑶ 凹戦略への応用 60

第5章 長期投資とアセット・アロケーション1 多期間の最適化 ……………………………………………………………………… 61

⑴ リスクの時間分散効果 61

⑵ 動的計画 63

2 人的資本とアセット・アロケーション …………………………………………… 65

⑴ 人的資本 65

⑵ ライフサイクルとアセット・アロケーション 66

3 取引コストと税金 …………………………………………………………………… 67

⑴ 取引コスト 67

⑵ アセット・ロケーション 70

【参考文献】 ……………………………………………………………………………………… 73

索引………………………………………………………………………………………………… 75

2

第1章 アセット・アロケーションの概要

1 運用プロセスとアセット・アロケーションの類型

資産運用にはリスクが付きものである。リスクを取らなければ、リターンは安全資産の提

供する金利しか得られない。高いリターンを望むなら、リスクを取らなければならない。し

かし、リスクを取ったら必ず高いリターンが得られるとは限らない。リスクの取り方が適切

でなければリターンは付いてこなかったり、思わぬ損失を招いたりする。リスクとは、結果

が事前には分からないこと、言い換えると、リターンが一定の範囲で変動することである。

それは、資産運用とは結果が出てから良かったとか拙かったとか、云々できるようなもので

はないことを意味する。運用プロセスを確立して、事前にリスクとは何か、どの程度のリス

クを取るかを明確にしておかなければならない。

資産運用は、ビジネス一般と同じく、Plan-Do-Seeのプロセスから成っている。最初に、

どの程度のリスクを取ってどの程度のリターンを狙うかという政策が決定される(Plan)。

次いで、それに従って株式や債券などのポートフォリオを組んで、投資が実行される(Do)。

その結果は、一定期間経過すると、リターンとなって現れるが、最後に、その評価や要因が

分析される(See)。そして、それは政策や実行にフィードバックされて、必要とあれば見

直しが行われる。

アセット・アロケーション(Asset Allocation、資産配分)とは、運用を始めるに際して、

株式や債券などの資産クラスにどのように資金を配分するかということであるが、それは、

運用プロセスの最初の政策を具体化したものにほかならない。債券や株式などの資産クラス

は、それぞれリスクやリターンの特性が著しく異なっている。例えば債券はまたの名を確定

利付証券というようにそれから得られるキャッシュフローが決まっているのに対して、株式

は残余財産請求権であり企業業績の動向によって得られるキャッシュフローが大きく変動す

る。アセット・アロケーションはこのように異なった特性の資産にどれだけ投資するかを決

めることによって、全体として運用のリスク・リターンの性格を規定する。また、特性が異

なるということはそれぞれの資産クラスのリスクやリターンを規定するファクター(要因)

も違うということであり、同じクラスの証券はそのファクターの変動に従って同じような変

動を示す。つまり、別の資産クラスの銘柄は特性が大いに異なるわけであるから直接比較す

るのは困難であり、またそうしてもあまり意味はない。アセット・アロケーションで配分を

決めた後、同じ資産クラス内で銘柄を比較してポートフォリオを組むことによって、運用の

第6回 アセット・アロケーション

3

第1章 アセット・アロケーションの概要

実行も効率的になる。

ところで、アセット・アロケーションはいったん政策として与えられたら、それは頑なに

維持しないといけないというわけではない。株式や債券のリターンは景気動向などによって

変動する。もしその変動が予測できたら、それに応じてアロケーションを変えれば、高いリ

ターンが獲得できる。例えば、景気が一般の予想より強くなって金利上昇や企業業績改善が

見込まれるなら、債券のウェイトを下げて株式にシフトする。予想どおりに景気が上昇した

ならば、債券価格は下落し株価は上昇するから、アセット・アロケーションを一定に維持し

ているより、高いリターンが得られる。

このようにリターンの短期的な変動を予測してアセット・アロケーションを機動的に変

更することを、タクティカル・アセット・アロケーション(Tactical Asset Allocation =

TAA、戦術的資産配分)という。これと区別するため、運用全体のリスク・リターンの性

格を規定するためのアセット・アロケーションは、ポリシー・アセット・アロケーション

(Policy Asset Allocation = PAA、政策的資産配分)あるいは政策アセット・ミックス、基

本ポートフォリオなどと呼ばれる。PAAは、すでに述べたように、運用の基本的な政策を

なすものであるから、投資家のリスク許容度に応じて長期的な観点から決定される。

投資家が短期的にアセット・アロケーションをPAAから変更するのは、実を言うと、リ

ターンの予測によって高いリターンを狙う場合だけではない。例えば、投資期間満了時に最

低限これだけは資産を確保しておきたいというような場合、途中までの運用結果が良ければ

余裕が大きくなるのでもっとリスクを取れるが、途中経過が芳しくなかったりしたら最低限

を守るためにはもうリスクは取れないというようなことが起こる。いわば、リターンの予測

はしなくても、運用経過によってリスクテイク、すなわちアセット・アロケーションを変え

るのである。この変更は一般に、相場変動に応じて一定のフォーミュラに従うが、継続的に

それが行われるという意味で、ダイナミック・アセット・アロケーション(Dynamic Asset

Allocation = DAA)と呼ばれる。

2 アセット・アロケーションの枠組み

アセット・アロケーションは一般に、図表1-1に示すように、2つの要因から決定され

る。まず1つは、各資産クラスのリターン・リスク・相関係数がどのように予測されるかと

いうことである。具体的な予測方法は後ほど検討するとして、これらが与えられれば、最適

化計算によって効率的フロンティア(Efficient Frontier)が求められる。すなわち一定のリ

スクの下でリターンがもっとも高くなる資産の組合せ、あるいは一定のリターンのうちリス

クがもっとも小さくなる資産の組合せが得られる。

しかし、効率的フロンティア上には無数の組合せがあるので、各資産クラスのリスクやリ

ターンを予測しただけでは、具体的なアロケーションは決まらない。効率的フロンティア上

から特定の組合せを選択するには、もう1つ、投資家のリスク許容度あるいは資産、負債の

4

状況などが必要とされる。例えば資産が十分にあって所得も多く、かつ損失が生じても動じ

ないような(リスク許容度が高い)人には、効率的フロンティア上でリスクは高くてもリタ

ーンが高い組合せが適している。これに対して資産を取り崩して生活費に充てているような

高齢者には、リターンが低くてもリスクの小さな組合せの方が望ましい。

前に説明したPAAは、リターン・リスク・相関係数とリスク許容度の両方を長期的な観

点から想定した上で、アセット・アロケーションを決定するものである。図表1-1に即し

ていうならば、実線で示されたプロセスであり、PAAはこれで完結する。

こうして決定されたアセット・アロケーションは株式や債券などへの投資として実行に移

されるが、それは一定期間後にはリターンを生む。その結果によっては、あるいは経済情勢

の変化によっては、各資産クラスのリスクやリターンの予測は変わるかもしれない。TAA

はまさに、この予測に従ってアセット・アロケーションを変更するというものであり、図の

左側の破線のような、リターンの発生からリターンの予測へ、そしてそれに伴うアセット・

アロケーションの変更というループとして表される。

またリターンが加わることによって投資家の資産、負債の状況も変化するから、リスクテ

イクの程度にも変化が生じるかもしれない。DAAはいわば、この変化に応じてアセット・

アロケーションを見直すというものである。図に即していうと、右側の点線のような、リタ

ーンの発生からリスク許容度の変化、そしてそれに伴うアセット・アロケーションの変更と

いうループとして表される。

3 アセット・アロケーションの定式化

以上のアセット・アロケーションの一般的な定式化は次のようになる。なお複雑になる

のを避けるため、ここでは資産は株式、債券、安全資産の3つとし、それぞれのリターンを

各資産クラスのリターン、リスクおよび相関係数

投資家のリスク許容度、および資産・負債の状況

最 適 化

アセット・アロケーション

リターンの発生

図表1-1 アセット・アロケーションの枠組み

5

第1章 アセット・アロケーションの概要

r~S、r~B、r Fで表し、配分比はx S、x B、x Fとする。変数の上の~印は確率変数であることを示し、

安全資産にそれが付いていないのは、リターン(金利)が確定しているからである。このと

き資産全体のリターン r~は次のように表される。

~ ~ ~r x r x r x

x x x 1

rS S B B F

S B F

F=

=

+ +

+ +

これより、資産全体の期待リターンμとリスクσは次のようになる。

μ

μ μ

( ) ( )

( ) ( )

E r E x r x r x r

x r x r r

S S B B F F

S S F B B F F

= = + +

= − + − +

~ ~ ~

(1-1)

σσ σ σ

2

2 2 2 2 2

= = + +

= + +

Var r Var x r x r x r

x x x x

S S B B F F

S S B B S B SB

(~) ( ~ ~ ) (1-2)

ただし、μS:株式の期待リターン、μS:債券の期待リターン

σS:株式のリスク(標準偏差)、σB:債券のリスク(標準偏差)

σSB:株式と債券のリターンの共分散

効率的フロンティア上の資産の組合せは、μに適当な値を与えて、(1-1)式を満たすとい

う条件の下で、(1-2)式のσを最も小さくするx S、x B、x Fの値として求められる。そうして得

られたμとσの組合せのうちどれを選択するかはそれぞれの投資家の効用関数に依存するの

であるが、それは一般に次のように表される。

μτσ2

2

1−=U (1-3)

ただし、U:投資家の効用、τ:投資家のリスク許容度(τ>0)

この式は期待リターンが高いほど、またリスクは小さいほど効用が高くなることを意味し

ているが、τが大きい、つまりリスク許容度が高ければ、リスクが大きくなっても効用の低

下が小さいので、リスク・リターンの高い組合せが選好されることになる。アセット・アロ

ケーションは具体的には、(1-3)式に(1-1)式と(1-2)式を代入して、x S、x Bで偏微分した

ものをゼロとおくことによって求められる。すなわち、

0)(1

)( 2 =+−−= BSBSSFSS

xxrx

Uτσ σμ∂

∂

0)(1

)( 2 =+−−= SSBBBFBB

xxrx

Uτσ σμ∂

∂

より、

6

τσ σμ μ )()(2FBSBFSBS rr

Ax −−−= (1-4a)

τσ σμ μ )()(2FSSBFBSB rr

Ax −−−= (1-4b)

τ σ σ σ σμ μ )()()()(1 22FBSBSFSSBBF rr

Ax −−+−−−= (1-4c)

ただし、 σ σ σA S B SB= −2 2 2

となる。σS Bはだいたいは小さな正の値でσS2やσB

2と比べて小さいので、株式のウェイトは

株式それ自体の期待リターン(リスク・プレミアム)が高いほど大きく、債券の期待リター

ンが高いほど小さくなる。ただしその増減の程度は、リスクの大きさとリスク許容度に依存

しており、リスク許容度が高ければ、株式の期待リターンが高くなるにつれウェイト増加の

程度も大きくなる。債券のウェイトについても株式の場合と同様のことがいえる。これに対

して安全資産のウェイトは、株式や債券の期待リターンが低いほど、またリスク許容度が低

いほど大きくなる。

7

第2章 ポリシー・アセット・アロケーション

第2章 ポリシー・アセット・アロケーション

1 ポリシー・アセット・アロケーションの重要性

⑴ Brinsonの研究 ポリシー・アセット・アロケーションは、すでに述べたように、運用の基本的な性格を規

定するものであるが、一般にリターンの変動の約9割はこれによって説明されるといわれて

いる(注1)。この9割という数字の意味については後ほど検討するとして、ここではまず、こ

の数字が由来することとなったBrinson, Hood and Beebower [1986]の研究を紹介したい。

彼らは、アメリカの大規模な年金ファンド91本の1974-83年の運用パフォーマンスを比較

して、その違いがどんな要因によって生じたかを分析した。実際のリターンは相場見通しに

よって資産配分を変更したり、各資産クラスの中で銘柄を入れ替えたりした結果として生じ

たのであるが、この実績に加えて、彼らは次のような仮想のリターンを計算した。

資産配分は実績どおりにして銘柄構成は市場平均とした場合のリターン

資産配分は各ファンドの調査期間の平均で固定して、銘柄構成は実際の選択どおりに

変えたとした場合のリターン

資産配分は各ファンドの調査期間の平均で固定し、かつ銘柄構成も市場平均と同じと

した場合のリターン

このうちは、相場変動のタイミングも取らなければ銘柄選択も行わないのであるから、

長期的な運用政策、すなわちPAAによって決まるパッシブなリターンである。とこの

の差は、実際に相場見通しによって資産配分を変えたことによるものであるから、タイミン

グ効果、あるいはTAAによる付加価値ということができる。またとの差は、実際の銘

柄構成を市場平均とは違えることによって生じたわけであるから、銘柄選択効果といえる。

図表2-1はその結果をまとめたものであるが、タイミング効果も銘柄選択効果も平均的

にはマイナスであったことがわかる。すなわち実際に資産配分を変更したり銘柄選択を行っ

たりしてもリターンを高めることはできなかったわけで、リターンはPAAでほとんど決ま

っていたのである。

彼らはまた、リターンの変動、すなわちリスクについて同様の分析を試みた。年金ファン

ドのリターンは年々かなりの変動を示したが、各ファンドの実際の変動を100%としたとき、

上の~の仮想リターンはそのうち何%の変動を説明したかを計算した。その結果は、

よりもやの説明力の方が高いので、実際のリターンの変動がタイミングや銘柄選択の影

響を受けていたことは否定できないが、平均的にはその93.6%が、また最低でも75.5%が両要

(注1)厚生年金基金連合会(現企業年金連合会)『受託者責任ハンドブック』などに、こうした記述がみられる。

8

因をパッシブにしたによって説明されていたというものであった(図表2-1)。つまり

運用のリスクもほとんどがPAAによって決まっていたのである。

Brinson, Singer and Beebower [1991]は、その後、サンプルを年金ファンド82本の1978 -

87年のパフォーマンスに変えて、同じような分析を行った。図表2-2がその結果であるが、

銘柄選択効果が平均的にはプラスに変わったほかは、大きな違いはない。リターンの変動は

前と同様、PAAによって90%以上が説明されている。

平均 最低 最高PAA(基本ポートフォリオ) 13.49 12.43 14.56タイミング効果 -0.26 -1.81 +0.86銘柄選択効果 +0.26 -3.32 +6.12交差項 -0.07 -3.50 +1.33実際のリターン 13.41 10.34 19.95

図表2-2 Brinson et al.[1991]の研究

リターンの要因分解(1978-87年、82ファンド、%)

リターン変動の説明力(%)

平均 最低 最高PAA(基本ポートフォリオ) 91.5 67.7 98.2PAA+タイミング 93.3 69.4 98.3PAA+銘柄選択 96.1 76.2 99.8実際のリターン 100.0 100.0 100.0

リターンの要因分解(1974-83年、91ファンド、%)

平均 最低 最高PAA(基本ポートフォリオ) 10.11 9.47 10.57タイミング効果 -0.66 -2.68 +0.25銘柄選択効果 -0.36 -2.90 +3.60交差項 -0.07 -1.17 +2.57実際のリターン 9.01 5.85 13.40

図表2-1 Brinson et al.[1986]の研究

平均 最低 最高PAA(基本ポートフォリオ) 93.6 75.5 98.6PAA+タイミング 95.3 78.7 98.7PAA+銘柄選択 97.8 80.6 99.8実際のリターン 100.0 100.0 100.0

リターン変動の説明力(%)

9

第2章 ポリシー・アセット・アロケーション

⑵ Ibbotsonの研究 以上のBrinsonらの研究は、一般に、「運用リターンの90%はポリシー・アセット・アロ

ケーションによって決まる」として受け取られた。しかし、Ibbotson and Kaplan [2000]は、

Brinsonらのいう90%とは各ファンドのリターンの時系列的な変動のうちPAAによって説明

される割合であって、ファンド間のリターンの格差(クロスセクション)の大半がPAAに

よって決まるわけではないことを指摘した。彼らは、アメリカのバランス型ミューチュアル・

ファンド94本の1988/4-1998/3のデータを使って、それぞれのファンドのリターンの時系

列的な変動のうちPAAによって説明される割合は平均的には90%であったことを確認する

とともに、94本のファンドの10年間の累積リターンの格差のうちPAAによって説明される

割合は40%に過ぎなかったことを示した(図表2-3)。彼らはさらに、年金ファンドの場

合は、リターン格差の35%しかPAAによって説明されなかったと付け加えている。

⑶ 90%でも40%でもない それでは、PAAはリターンの時系列変動の90%を、リターン格差の35 ~ 40%を決めるの

かというと、実は、必ずしもそうではない。この点をみるために、BrinsonらとIbbotsonら

の検証を、改めて図表2-4によって確認してみる。図では、ファンドA, B,…の時点 t =1,2

…nの実際のリターンを rA1 , rA2… rAn; rB1 , rB2… rBn;…で、またそれぞれに対応するPAAの

リターンを pA1 , pA2… pAn;pB1 , pB2… pBn;…としている。そして、各ファンドの実際のリタ

ーンのn期間の平均を RA , RB…で、PAAのリターンのn期間の平均を PA , PB…で表している。

Brinsonらの検証は、 rA1 , rA2… rAnを pA1 , pA2… pAnで回帰するなど、図表で印で示した

ような時系列の回帰分析を繰り返したもので、そのR2の平均が90%だったというのである。

これに対してIbbotsonらの検証は、図表の 印で囲ったように、 RA , RB…を PA , PB…で回

図表2-3 Ibbotson and Kaplan [2000]の研究

リターンの時系列変動(PAAで説明できる比率、%)

Mutual Fund Pension Fund Brinson [1986] Brinson [1991]平均 81.4 88.0 93.6 91.5中位値 87.6 90.7 - -

アクティブ・リターン(%)

Mutual Fund Pension Fund Brinson [1986] Brinson [1991]平均 -0.27 -0.44 -1.10 -0.08中位値 0.00 0.18 - -

Mutual Fund (1998.3までの10年間、94ファンド):40Pension Fund (5年間のリターン、58ファンド):35

ファンド間のリターン格差(PAAで説明できる比率、%)

10

帰したものであり、そのR2が40%だったのである。

このようなR2は、いうまでもあるまいが、サンプルに依存する。例えば、もしファンド

Aがまったくアクティブな運用をせずに、PAAを忠実にフォローしたとしたら、 rA1 , rA2…

rAnと pA1 , pA2… pAnは完全に一致して、回帰分析のR2は100%になっただろう。逆に、もし

ファンドBが非常にアクティブな運用をしたとしたら、 rB1 , rB2… rBnが pB1 , pB2… pBnによっ

て説明される割合、すなわちR2はかなり低下したであろう。このことは、結局、Brinsonら

の検証結果は、年金ファンドではだいたいリスクの大半がPAAから生じており、アクティ

ブなポジションをあまり取っていなかったことを示したというにすぎない。

Ibbotsonらの検証結果についても、同じような解釈が当てはまる。例えば、もし各ファン

ドのPAAが同じであったとしたら、 PA , PB…はすべて等しくなる。したがって、実際のリ

ターン RA , RB…を PA , PB…で回帰しても、PAAリターンの説明力はまったくない、すなわち

R2 =0となってしまう。Ibbotsonらの40%ないし35%という低いR2しか得られなかったとい

う検証結果は、結局のところ、ファンド間でPAAの違いが小さかったことを示していると

考えられる(注2)。

しかしながら、以上の議論は、PAAの重要性を決して否定するものではない。Brinsonら

の研究でもIbbotsonらの研究でも、タイミングにせよ銘柄選択にせよ、アクティブな運用に

よってプラスのリターンを積み上げることは難しいようである(注3)。となると、アクティブ

(注2)各ファンドが非常にアクティブで、それによってリターンに格差が生じている場合は、PAAに違いがあっても、PAAリターンの説明力は低くなる。しかし、各ファンドのアクティブ度は高くないことがBrinsonらの検証によって明らかになっているので、Ibbotsonらの低いR2はファンド間でPAAにあまり違いがなかったことを示すと解釈される。

(注3)図表2-2によると、タイミングと比べて、銘柄選択によってリターンを積み上げる余地はありそうである。これは、銘柄の中には情報が必ずしも完全には行き渡らないものが出ること、および多数の銘柄からの選択になるので選択の余地が大きいことによると考えられる。

図表2-4 Brinson et al.[1986]とIbbotson and Kaplan[2000]の違い

ファンドA ファンドB ファンドC ……

期間 実績 PAA 実績 PAA 実績 PAA ……

t1

rA1 pA1 rB1 pB1 rC1 pC1 ……

t2

rA2 pA2 rB2 pB2 rC2 pC2 ……

t3

rA3 pA3 rB3 pB3 rC3 pC3 ……

: … … … … … … ……

: … … … … … … ……

tn rAn pAn rBn pBn rCn pCn ……

平均 RA PA RB PB RC PC ‥‥

: 収益率の時系列変動の説明(90%)

: 収益率格差(クロスセクション)の説明(40%)

11

第2章 ポリシー・アセット・アロケーション

なリスクはあまり取らないようにするので、リターンの変動、つまりリスクは結局、PAA

によって支配されることになる。またリターンの格差も、PAAが似通っていればアクティ

ブ運用によって生じるが、PAAが他のファンドと異なれば当然、それによってリターンに

差が生じることになる。

2 各資産クラスのリターン・リスク・相関係数

⑴ リターン・リスクの実績 アセット・アロケーションの策定を説明する前に、この節ではまず、その基となる主要な

資産クラスのリターン・リスク・相関係数の実績をみておく。主要な資産としては、安全資

産、債券(国内)、株式(国内)、外国債券、外国株式を取り上げる。図表2-5は、これら

の資産クラスのリターン(平均)とリスク(標準偏差)を月次の収益率から計算して、1970

年からの5年毎および通期について、まとめたものである。安全資産はマネーマーケットの

図表2-5 主要な資産クラスのリターン・リスク

リターン(%)

(注1) 安全資産はマネーマーケットの金利、債券はNOMURA-BPI、株式はTOPIX、外国債券はCiti World Government ex. Japan (円ベース)、外国株式はMSCI Kokusai(円ベース)を使用。

(注2) 外国債券の1970 ~ 2016の数値は1985年から2016年の値。

期 間 安全資産 債券 株式 外国債券 外国株式1970 ~ 74 7.83 7.08 13.80 - -4.691975 ~ 79 6.71 9.29 12.77 - 11.161980 ~ 84 7.57 9.52 16.24 - 13.261985 ~ 89 4.66 5.99 25.19 2.45 12.011990 ~ 94 4.88 6.81 -8.20 1.17 1.861995 ~ 99 0.48 5.60 4.56 7.69 24.842000 ~ 04 0.03 1.85 -5.88 11.59 -0.012005 ~ 09 0.20 1.68 -1.31 3.29 3.452010 ~ 14 0.05 2.46 12.49 8.70 17.682015 ~ 16 0.00 2.02 7.64 -3.42 3.911970 ~ 2016 3.45 5.44 7.73 5.24 8.63

リスク(標準偏差、%)

期 間 安全資産 債券 株式 外国債券 外国株式1970 ~ 74 0.80 2.93 19.40 - 16.051975 ~ 79 0.69 3.55 10.57 - 15.861980 ~ 84 0.56 3.86 11.78 - 15.661985 ~ 89 0.36 3.77 16.73 11.07 20.741990 ~ 94 0.64 4.09 25.47 8.47 15.161995 ~ 99 0.14 4.22 18.52 13.46 18.052000 ~ 04 0.02 2.01 15.68 10.22 16.862005 ~ 09 0.05 2.04 19.37 10.06 21.482010 ~ 14 0.00 1.52 17.59 9.83 18.872015 ~ 16 0.01 2.31 18.71 9.35 18.611970 ~ 2016 1.04 3.33 18.02 10.62 17.98

12

金利、債券はNOMURA‐BPI、株式はTOPIX、外国債券はCiti World Government ex. Japan (円

ベース)、外国株式はMSCI Kokusai(円ベース)によって代表させている。

これによると、通期では、国内資産は安全資産、債券、株式の順にリスク、リターンとも

高くなっており、外国資産も株式の方が債券よりハイリスク・ハイリターンになっている。

しかし、5年毎ではリターンは大きく変動しており、とくに株式は1990年代以降低下し、債

券のリターンを下回っている期間もある。債券のリターンも1990年以降、金利低下に伴って

低下している。いずれも、バブル崩壊に伴うわが国経済の低迷によるものである。外国資産

についても、2000年~ 2004年は、外国株式が外国債券のリターンを下回っている。いわゆ

る1990年代末のITバブルの崩壊の結果である。こうした実績は、資産クラスのリターンは

経済動向と無関係ではありえないこと、および市場動向(過大な評価など)にも影響される

ことを示唆している。

リスクはリターンと比べると安定しているが、5年毎にみるとかなり変動している。しか

しそれでも、安全資産より債券、債券より株式のリスクが大きいことには変りはない。

⑵ 相関係数の動向 アセット・アロケーションにおいて、資金をいくつかの資産に振り分けるのはリスク分散

効果を狙ってのことである。その効果は各資産のリターンの相関係数に依存するが、図表2

-6は、1985 ~ 2016年の32年間の月次収益率から、それを計算したものである。これによ

ると、債券と株式の相関係数は-0.05とかなり低い一方、株式(国内)と外国株式の相関は

0.49とやや高くなっている。国際分散投資より国内の資産による分散効果の方が大きいとい

える。また外国債券と外国株式の相関は0.62と高いが、これは円ベースのリターンを使った

ため、両者に外国通貨のリターンという共通の要因が働いたことによる。通貨のリスクをヘ

ッジすれば、外国債券と外国株式の分散効果はもう少し大きくなると推測される。

PAAなどでは、こうした相関係数が重要な役割を占めるが、それらは果して安定してい

るのであろうか。図表2-7はそれを確認するため、日米の代表的な指数によって、60 ヵ

月の月次データから計算した株式と債券の相関係数の推移を示したものである。これによる

と、以前は株式と債券の相関係数がだいたいプラス0.1 ~ 0.5くらいで安定していたのが、わ

図表2-6 主要な資産クラスの相関係数

(注) 安全資産はマネーマーケットの金利、債券はNOMURA-BPI、株式はTOPIX、外国債券はCiti World Government ex. Japan (円ベース)、外国株式はMSCI Kokusai(円ベース)を使用。1985 ~ 2016年の月次データから計算。

安全資産 債券 株式 外国債券 外国株式安全資産 1.00債券 0.19 1.00株式 -0.01 -0.05 1.00外国債券 -0.04 -0.00 0.17 1.00外国株式 -0.02 -0.10 0.49 0.62 1.00

13

第2章 ポリシー・アセット・アロケーション

が国では90年代の中ごろから、またアメリカでは90年代の終わりごろから、かなりのマイナ

スに転じている。日米ともに変化していることは何か経済的な理由があるように思えるのだ

が、もしそうだとしたら、それはこの傾向が今後も続く可能性があることを意味し、PAA

の策定に大きな影響を与えることになる。

ところで、債券の価格すなわちリターンの変動はほとんどが金利の変動によるのであるか

ら、株式との相関係数が変化したとしたら、それは、株価の金利に対する変動の仕方が変わ

ったからと考えられる。そこで、以下では、金利と株価の関係を株式の代表的な評価モデル

である配当割引モデルに従って検討してみる。

まず配当の見通しなど他の条件を一定として、金利だけが上昇したとすると、株価は大幅

に変動する。大雑把にいうと、金利1%の上昇に対して、株価は数10%も下落する計算にな

る(注4)。しかし、現実には、こんな大幅な変動はありえない。なぜかというと、金利が変動

するときに、他の条件が一定ということはないからである。例えば、インフレによって金利

が上昇したとしよう。このときはたいてい、企業収益もインフレにともなって膨張し、配当

の伸び率も高くなる。もし金利上昇がインフレ率の上昇に見合って、かつ配当が完全にイン

フレスライドするなら、両者は完全に相殺しあって、株価は変わらない。しかし、現実には、

インフレが昂進すると、金融引締め策が取られて、企業収益は圧迫され、配当伸び率は金利

上昇ほど上がらない。となると、金利上昇の効果が配当増大の効果を上回り、株価は下落す

る。ただし、金利上昇の一方で配当伸び率もある程度高くなるので、株価の下落はさほど大

きくはない。金利1%の上昇に対して、株価下落はせいぜい数%となる。

金利変動は、インフレのほか、実質的な経済変動によっても起こる。例えば、景気が悪化

(注4)定率成長の配当割引モデルを想定すると、P = D/(k−g)より、∂P/∂k= − D/(k−g)2= −P2/Dとなる。したがって、ΔP/P= − (P/D )Δkと表され、配当利回りを2.0%とすると、金利1%の上昇に対して株価は50%下落することになる。

図表2-7 株式と債券の相関係数の推移

0.8

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

’10/1 ’15/1’05/1’00/1’90/1’85/1’80/1’75/1 ’95/1

米国

日本

(年/月)

(注) 日本はTOPIXとNOMURA-BPI、米国はS&P500とLong Term Government Bondの60ヵ月の移動平均相関係数。

14

すると、資本全体の収益性が低下する。このとき、金利はそれを反映して低下するが、その

低下幅はさほど大きくなく、影響は企業収益に増幅して現れる。すなわち、金利低下以上に

配当伸び率が低下して、その結果、株価も下落することになる。わが国の90年代後半以降は

まさに、このような金利低下と株価下落が進行した。この場合、金利低下によって債券価格

は上昇しているから、株式と債券は反対の動きを示すことになる。

株式と債券の相関係数の正負は、結局のところ、この2つのパターンのうち、どちらが支

配的かに依存するといえよう。従来であれば、実質的な経済変動はさほど大きくない一方、

インフレに伴う金利変動が支配的であった。これに対して最近は、経済がデフレ気味で推移

しているため、インフレによる金利変動はかなり限定されてきたことから、実質的な経済変

動による金利変動が相対的に大きくなっている。この結果、以前は株式と債券が同じ方向に

動くことが多かったのに対して、最近は、反対の方向の動きが支配的になった、すなわち両

者の相関係数はマイナスになったのである。

以上の分析は、相関係数も経済動向に依存して変化すること、したがってPAAの策定に

あたっては、そうした分析が不可欠なことを示唆している。

3 リスク・相関係数・リターンの想定

⑴ 実績からの推定 ポリシー・アセット・アロケーション(PAA)を作成するには、すでに述べたように、

各資産クラスのリターン・リスク・相関係数と、投資家のリスク許容度が前提となる。改め

て申すまでもなかろうが、リターン・リスク・相関係数は過去の実績ではなく、これからの

投資期間に対応するそれであり、何らかの方法で推定しなければならない。この中では特に

リターンの推定が難しいが、以下では、この意味でのリターンを実際の収益率(リターン)

と区別するために、期待リターンと明記する。

期待リターンやリスク推定の最も単純な方法は、過去の平均や標準偏差をそのまま伸ばす

ことである。これは、過去のリターン(実績)は一定のリターン生成の構造(母集団)から

発生した標本であり、この構造を規定する期待値(期待リターン)や標準偏差(リスク)の

最も良い推定値は標本の平均や標準偏差、すなわち過去の実績の平均や標準偏差であるとい

う考え方によっている。この考え方に従えば、より良い推定値を得るには標本をできるだけ

大きくする、つまり、できるだけたくさんのデータから推定するのがよい。しかし、それは

遠い過去にまで遡ることにほかならず、そうなると今度は、リターン生成の構造が一定とい

う想定が成り立たなくなる。長い間には経済が構造的な変化を遂げ、それに伴ってリターン

の特性も変わってくるからである。

標本平均が期待値の良い推定値となるには、もう1つ、母集団からの抽出(実現値)がラ

ンダムで偏りがないことが必要である。しかし、1990年以降のわが国の株式リターンをみる

と、この条件はとうてい満たされそうもない。この間、平均リターンはかなりのマイナスに

15

第2章 ポリシー・アセット・アロケーション

なっているが、初めから期待リターンがマイナスであったとは考えにくい。マイナスのサプ

ライズが継続して起こった、つまり実現値が偏って生じたといわざるをえない。となると、

この間の実績リターンから期待リターンを推定することは困難である。

以上のような問題のため、期待リターンの推定では、過去のデータを参考にしつつも、平

均を単純に引き伸ばすようなことは行われていない。一般には、ビルディングブロック法か

サプライサイド法が用いられている。ビルディングブロック法は、投資家が合理的に行動し

ているとすれば、それぞれの資産クラスはリスクに応じたプレミアムが付くように価格が決

まっているはずだと考えて、各資産クラスの期待リターンをリスクプレミアムの積上げによ

って求めるものである。これに対してサプライサイド法は、リターンの源泉は資本の生み出

す収益にあると考えて、この収益の伸び率をベースに、各資産クラスの期待リターンを推定

するというものである。1990年以降の株式リターンは、すでに述べたように、バブル崩壊後

のわが国経済の停滞に原因があった。したがって、今後の期待リターンも経済動向次第とい

うわけで、それを期待リターンに反映させようというのである。

⑵ ビルディングブロック法による期待リターンの推定 ビルディングブロック法では、リスクのない安全資産のリターンを出発点にして、各資産

のリスクに応じて順にプレミアムを積み上げる(注5)。安全資産としては一般に短期証券を考

えて、その利子率 r Fを確定したリターン、すなわち安全資産のリターンとする。

債券のリターンは、この利子率と相対的な関係で決まると考える。債券はクーポンが名目

で固定されているため、金利が変動すると価格が変化して、リターンが変動する。したがっ

て、市場が合理的に機能すれば、債券リターンは、このリスクの大きい分だけ短期証券の利

子率を上回ることになる。これは債券の期間が長いことに伴うものであるからターム・プレ

ミアムと呼ぶことができよう。それをTとすれば、債券のリターン r~Bは次のように表される。なお、このプレミアムは平均的にはプラスであるが、時によってはマイナスにもなる。

FB Trr += (2-1a)

次に株式のリターンは、この債券との相対的な関係で決まると考える。両者の違いは、債

券では支払われるクーポンや償還額が決まっているのに対して、株式は残余財産請求権とも

呼ばれるように、企業収益が変動したとき、その変動をすべて負担するところにある。した

がって、株式リターンはその分だけ債券より高くなるのであるが、このプレミアムは株式が

エクイティであるゆえのものであるから、エクイティ・プレミアムと呼ぶことができよう。

(注5)ただし、短期証券は文字通り短期の運用であれば利回りが確定しているから安全資産とみなしうるが、長期の場合には転がしていくときの利回りが確定しないから必ずしもリスクがないわけではない。また貯蓄や運用はそもそも将来の消費に備えるために行われるわけであるから、たとえ名目で金利が確定していたとしても、インフレによって実質リターンはかなり変動するかもしれない。こうした考え方から、長期の予測では、短期証券のリターン r~Fは変動するとして、それは実質金利R

~とインフレ率P~によって構

成されているとすることがある。

16

それをE~と表せば、株式リターン r~Sは次のような構成になる。なお、エクイティ・プレミア

ムはターム・プレミアムと同様、平均的にはプラスであるが、時によってはマイナスになる

かもしれない。

ETrErr FBS ++=+= (2-1b)

外国資産についても、まず現地通貨ベース(例えばアメリカの証券のリターンをドルベー

ス)で考えると、国内の場合と同様、安全資産(短期証券)r F,Lのリターンを出発点に各資

産のリスクに応じて順にプレミアムを積み上げることによって定式化できる(現地通貨ベー

スのリターンを添え字Lで示す)。

LLFLB Trr ,, += (2-2a)

LLLFLS ETrr ,, ++= (2-2b)

自国通貨ベース(円ベース)のリターンは、もし為替ヘッジを付けなければ、これに外国

通貨の自国通貨対比のリターン(ドルの対円増価率)を加えたものとなる。外国通貨のリタ

ーンを X~として、為替ヘッジなしの外国証券のリターンを添え字Nで示すことにすると、外

国証券のリターンはそれぞれ次のように表される。なお、外国の安全資産も自国通貨ベース

ではリスクがないわけではなく、為替レートによってリターンが変動することになる。

XTrr LLFNB ,, ++= (2-3a)

XETrr LLLFNS ,, +++= (2-3b)

Xrr LFNF ,, += (2-3c)

また為替ヘッジを付けた場合は、上のヘッジなしのリターンにヘッジによる収益(コスト)

が加わることになる。為替ヘッジは一般に先渡し(Forward)通貨を売却する(契約の実行

時に直物をそのときのレートで買い戻す)ことによって行われるが、先渡しは直物(Spot)

より内外の金利差だけ割高あるいは割安となるので、それによるリターン(コスト)は結局、

XrrX LFFH , −−= (2-4)

となる(注6)。したがって、為替ヘッジ付きの外国証券のリターンを添え字Hで示すと、外国

証券のリターンは次のように表される。

LFHNBHB TrXrr ,, +=+= (2-5a)

(注6)為替の直物レートをS、先渡しレートをFで表すと、 SrrF LFF )1/()1( ,++= であるから、契約実行時の直物レートをS ’とすれば、為替ヘッジのリターンは次のようになる。

XrrXrrS

S

S

F

S

SFLFFLFF

~)

~1()1(

'',, −−=+−−+≈−=

−

17

第2章 ポリシー・アセット・アロケーション

LLFHNSHS ETrXrr ,, ++=+= (2-5b)

FHNFHF rXrr =+= ,, (2-5c)

為替ヘッジを付けると、外国債券や外国株式のリターンは、結局、自国の安全資産のリタ

ーンに外国のターム・プレミアムやエクイティ・プレミアムを加えたものとなる。つまり、

外国と自国の債券および株式の違いは、外国と自国のプレミアムの差となる。また外国の安

全資産のリターンは自国の安全資産のリターンに等しくなり、わざわざ投資する意味はない。

このようなリターンの分解に従えば、今後の期待リターンもそれぞれの構成要素(プレミ

アム)の期待値を積み上げることによって与えられる。なお、為替市場においては一般に先

渡しパリティが成立すると考えられるが、その場合は為替の期待リターンはヘッジのリター

ンに等しくなるので(注7)、外国債券および外国株式の期待リターンは、ヘッジを付けようが

付けなかろうが、同じになる。

)()( TErrE FB += (2-6a)

)()( FS TErrE )(EE++= (2-6b)

)()()( ,, LFHBNB TErrErE +== (2-6c)

)()()()( ,, LLFHSNS EETErrErE ++== (2-6d)

FHFNF rrrE == ,, )( (2-6e)

以上は、期待リターンの観点からは、外国債券や外国株式についてもヘッジなしかヘッジ

付きか、どちらかがあれば足りるということであり、外国の安全資産を保有する意味は乏し

いことを意味する。このため、資産の数があまり増えることを避けることもあって、PAA

策定の前提となる資産クラスとしては、自国の安全資産、債券、株式に加えて、為替ヘッジ

なしの外国債券と外国株式か、為替ヘッジ付きの外国債券と外国株式のどちらかを使うケー

スが多い。本テキストでは以下、数値例を示す場合は、安全資産、債券、株式、外国債券(ヘ

ッジなし)、外国株式(ヘッジなし)の5資産を基本とする。

ただし、リスクの観点からは、外国債券や外国株式は為替ヘッジなしか付きかで、為替レ

ート変動の影響を受けるか受けないかの差が生じる。したがって、どちらを採用するか(あ

るいは両方か)(注8)によってPAAもかなり違ってくるが、これについては本テキストの範

囲を越えるので、以下では、上で述べた5資産を基本にPAAの数値例を示すことにする。

図表2-8は、この方法に従って期待リターンの推定を試みたものである。安全資産リタ

(注7)先渡しパリティとは先渡しレートは将来の直物レートの期待値に一致する、つまりF = E (S ' )となることをいう。これはまた、Uncovered Interest Rate Parity、為替の期待理論とも呼ばれる。このとき、E (X

~+ r F,L)= E(S '− S )/S + r F,L= E(F − S )/S+ r F,L= E( r F − r F,L)+ r F,L= r Fとなるので、外国の安全資産にヘッジなしで投資する場合(1番左の式)とヘッジ付きで投資する場合(3番目の式)の期待リターンは、いずれも自国の安全資産のそれに等しくなる。外国の債券や株式に投資する場合も同じ。詳しくは、通信テキスト証券分析とポートフォリオ・マネジメント第2次レベル「国際証券投資」を参照。

18

ーンを1.0%と想定し、イールドカーブの傾きからターム・プレミアムは1.0%、また株式益

利回り等からエクイティ・プレミアムは5.5%として、債券の期待リターンは2.0%、株式の

期待リターンは7.5%とした。これに対して外国証券については、自国よりイールドカーブ

の傾きが急であると想定してターム・プレミアムは2.0%と少し高い一方、株式益利回りに

はほとんど差がないのでエクイティ・プレミアムはその分だけ低い4%と想定し、結局、外

国債券の期待リターンは3%、外国株式の期待リターンは7%とした。

⑶ サプライサイド法による期待リターンの推定 サプライサイド法では、債券や株式のリターンは資本の生み出す収益が源泉であると考え

て、まずGDPの伸び率などから収益の伸び率を予想する。そして、それが債券や株式のリ

ターンを規定する要因に対してどのような影響を与えるかを捉えて、各要因の変化を積み上

げることによって期待リターンを予測する。以下では、この順序を逆にして、まずそれぞれ

のリターンを規定する要因を特定し、その後、サプライサイドの変数がそれにどのような変

化をもたらすかを検討して、期待リターンを予測することにする。

債券はクーポンや額面が決まっているから、満期まで保有し続ければ、リターンは投資時

の利回りに等しくなるはずである。しかし、満期まで保有しないときは、この利回りに加え

て、売却時の金利によって価格が変化するためキャピタル・ゲインやロスが発生する。また

継続的に投資する場合は、年々の投資時点の利回りが変わるとともに、金利変動によって価

格も変化する。債券価格の変化(キャピタル・ゲイン)は金利変化に修正デュレーションを

掛けたものとして捉えられるので、債券リターン rBは、結局、次のように、投資時点の利

回りにこの価格変化を加えたものとして表される。

r y D yB B= − ∆ (2-7)ただし、y:債券利回り(投資時)、DB:債券の修正デュレーション

(注8)実務では外国債券と株式の為替ヘッジなしと付きの両方を含んでPAAが求められるが、これは理論的には少々問題がある。というのは、為替ヘッジなしのリターンはそれぞれ、r F,L+T

~L+X

~、r F,L+T

~L+E

~L+X

~、

また為替ヘッジ付きのリターンはそれぞれ r F + T~

L、 r F + T~

L+E~

Lとなるが、リターンを規定するファクターとしてはT

~L、E

~L、X

~の3つしかないのに、資産は4つもあることになってしまうからである。

図表2-8 期待リターンの予測

期待リターン(%)(基準ケース)

超過リターン(%)(基準ケース)

超過リターン(%)(代替ケース)

株 式 7.5 6.5 6.5債 券 2.0 1.0 1.0外国株式 7.0 6.0 7.0外国債券 3.0 2.0 2.0安全資産 1.0 - -

(注) 代替ケースは基準ケースより外国株式のリターンを1.0%上げたケース。

19

第2章 ポリシー・アセット・アロケーション

サプライサイドの変数、すなわち収益の伸びは、この利回りに影響を与える。例えば、債

券インデックス・ベースで利回りは現在2.0%であるとし、今後、景気が上向いて収益も増

加するとしよう。この場合、金利(利回り)も上昇するが、どの程度上昇するかはGDPベー

スの収益の伸びと資本の伸びから推計される。今後5年間で資本は15%伸びる一方、収益は

50%伸びるとすれば、収益率は30%(= (1.5 /1.15)−1)だけ改善されることになるので、金

利は2.6%(=2.0×1.3)へ上昇すると予測される。ここで、債券投資をコンスタントに行う

とすれば、投資時の利回りは5年間の平均で2.3%(= (2.0+2.6)/2)となる一方、1年当たり

の金利上昇は0.12%(= (2.6−2.0)/5)となる。したがって、債券のインデックス・ベースの

修正デュレーションを5年とすれば、債券の期待リターンは次のように1.7%と予測される。

rB =2.3−5×0.12=1.7

次に株式の市場リターン r Sもまた、キャッシュフローである配当利回りに価格変化を加

えたものとして表されるが、それは次のような要因に分解できる。

SS

SS

S

S

S

SS EP

EP

E

Ed

P

Pdr

)(∆+

∆+=

∆+= (2-8)

ただし、d:配当利回り、PS:株価、E S:一株利益、P S/E S:PER

すなわち、株式のリターンは投資時点の配当利回りと、1株当たり利益の伸び率、PERの

変化率から成る。このうち前の2つは収益に依存して決まるのでファンダメンタルなリター

ンといえ、最後の1つは市場の評価に関わるので、バリュエーション・リターンということ

ができよう。リターンの予測はそれぞれを積み上げることによって得られるが、サプライサ

イドの変数は、このうち2番目の1株当たり利益の伸び率を規定する。例えば先ほどと同じ

く、今後5年間で収益は50%伸びる一方、増資などによって株式資本は15%伸びるとすれば、

1株当たり利益は年率で5.5%(=(1.5/1.15)1/5-1)の伸び率となる。配当利回りについては、

今後も現在の水準が維持されるとすれば現在の値(2.0%を想定)のままとし、またバリュ

エーションについては、現在ほぼ妥当で今後PERに大きな変化はないとすれば、それによる

リターンはゼロとなる(注9)。以上を合計すると、株式の期待リターンは、下式のように、7.5%

と予測される。

rS =2.0+5.5+0.0=7.5

外国債券や外国株式についても、外国のGDPの予測に基づいて、自国の場合と同様に、

要因別のリターンを積み上げることによって期待リターンが予測される。

(注9)現在、バリュエーションが割安で今後PERが上昇すると予測すれば、この要因のリターンはプラスになる。例えば現在のPERが15倍で、これが今後5年間に18倍まで上昇するとすれば、年率で3.7%(= (18/15)1/5−1)のリターン要因となる。

20

⑷ リスクと相関係数の推定 リスク(標準偏差)と相関係数はリターンと比べると比較的安定している。このため、一

般には、過去の適当な期間の収益率データから計算した標準偏差と相関係数を、そのまま今

後の推定値とすることが多い。

しかし、前に指摘したように、相関係数は最近かなり変化しており、標準偏差も変動して

いないわけではない。もしこれが何か構造的な変化を示しているなら、今後の推定値も直近

の状況を反映するようにした方がよい。それにはいろいろな方法が考案されているが、ここ

では、簡単な方法を2つ紹介する。まず1つは、データに重みを付けることである。直近の

データのウェイトを高く、古いデータのウェイトを低くして、標準偏差や相関係数を計算す

れば、最近の状況をより反映した推計値が得られる。もう1つは、使用するデータを最近の

期間だけに限定することである。ただし、単純に期間を短くすればデータの数が少なくなる

ため、推計値の信頼度が低下してしまう。それを避けるには、データの頻度を上げる、すな

わち月次ではなく週次や日次のデータから計算するのがよい(注10)。

しかしながら、直近の状況を反映するようにすることは、片寄ったサンプルからの推計

になる懸念がある。本当はいろいろな事象が起こりうるのだが、最近はそのうちの一部のこ

としか生じていなかったかもしれない。PAAは中長期の資産配分を決めるものであるから、

いろいろな可能性を排除するのは望ましくない。結局は、ある程度の長い期間のデータから

計算した標準偏差や相関係数を使うのがよいということになる。こういうわけで、以下、本

テキストの数値例では、1985 ~ 2016年の月次データから計算した標準偏差と相関係数を少

し修正して図表2-9のような数値を推計値として使用する。

⑸ リスク許容度の推定 最後に、それぞれの投資家のリスク許容度を推計しなければならないが、これは非常に難

しい。たぶん「あなた(貴基金)のリスク許容度はいくらですか」と聞いても、誰も答えら

れないだろう。それではどうするかというと、だいたいは標準的なリスク許容度を推計して

(注10)一般に、データの頻度を増やしても平均値は変化しないので、期待リターンの推計は変わらない(したがって信頼度も上がらない)が、標準偏差や相関係数は推計値が変わり、信頼度も向上する。

図表2-9 リスク・相関係数の想定

リスク(%)

相 関 係 数株 式 債 券 外国株式 外国債券

株 式 16.0 1.00債 券 4.0 0.05 1.00外国株式 18.0 0.25 -0.05 1.00外国債券 12.0 -0.05 0.05 0.55 1.00

21

第2章 ポリシー・アセット・アロケーション

おいて、個々の投資家については、彼の資産負債状況や、彼にリスク選好に関するいくつか

の質問をした結果から、リスクに対して標準より許容的だとか回避的だとか判定して、リス

ク許容度を設定することになる。この場合、標準的なリスク許容度が問題となるが、それは

次のように推計される。

この推計にはリスク許容度と資産配分の関係を利用するが、その関係を明瞭にするため、

アセット・アロケーションの問題を改めて、行列を使って定式化する。いま、安全資産のリ

ターンを r Fとして、各資産クラスの期待リターンから r Fを引いた超過期待リターンのベク

トルをµ(図表2-8の第2列)、分散共分散行列をΣ、各資産クラスへの配分比率のベク

トルをxとすると、効用は次のように表される。なお、簡単化のため配分比には制約を設け

ず(マイナスになったら空売りということ)、借入れについての制約もないものとする。

x x' x'2

1−+ τ= FrU (2-9)

ただし、'は転置を示す。このとき、最適な資産配分は、

τ 01

=−=∂∂

xx'U

(2-10)

より

τx 1−= (2-11)

となる。なお、安全資産への配分比率は、各資産クラスへの配分の残余として決まり、

x1'−=1Fx (2-12)

となる。ただし、1は1'= (1 1…1)というベクトルで、またx Fがマイナスになったら、それは

安全資産利子率での借入れを意味する。

(2-11)式は最適なアセット・アロケーションであるが、この式は、各資産クラスの分散

共分散行列Σを所与として、超過期待リターンµが与えられたら、個々の投資家のリスク許

容度τに応じて配分比xが決まることを示している。これは逆にいうと、投資家の保有して

いるアセット・アロケーションが最適な選択の結果であるとしたら、その構成比から、彼の

リスク許容度を前提に、彼の抱いていた超過期待リターンが推測できるということにほかな

らない。そしてこれを敷衍すれば、市場に存在する資産はすべて投資家の誰かに保有されて

いるはずであるから、投資家全体のリスク許容度を前提に、市場の資産構成比から彼らが全

体として抱いていた超過期待リターンが推測できることになる。すなわち、(2-11)式より、

市場の資産構成比をxM、市場全体のリスク許容度をτ Mとすれば、市場からインプライされる

超過期待リターンは

ME xM

1= τ (2-13)

22

と推測される。市場の資産構成は各投資家の最適な行動による市場均衡の結果であると考え

られるので、この超過期待リターンは均衡リターンとも呼ばれる。

ところで、過去において、こうした均衡がだいたいは成立しており、また期待リターンは

平均的には実現されていたとすれば、超過実現リターンの平均µAと資産構成比の平均xAも、

あるリスク許容度の下で、(2-13)式を満たしていたと考えられる。そのリスク許容度とは

市場全体のリスク許容度とみなされるので、この関係式から、それは

τ AAAA ' x '=M (2-14)

と計算される。つまり、過去のデータから平均的なリスク許容度が推計されるのである。

ただし、前にも述べたように、過去の実現リターンには偏りがないとはいえないので、そ

れから推計したのでは、リスク許容度は極端な値になってしまうかもしれない。この点につ

いては後でもう一度検討することにして、ここではとりあえず、リスク許容度を0.10とする。

4 PAAの策定と最適化の問題

⑴ PAAの策定 以上で、前提となる数値が揃ったので、あとは、それを(2-11)式に代入するだけで、

PAAが得られる。すなわち、τはいま想定した0.10、Σは図表2-9のリスクと相関係数か

ら計算した分散・共分散行列、µは図表2-8の第2列のようなビルディングブロック法に

よって推定した超過期待リターンとすれば、(2-11)のxとして、図表2-10の第1列のよう

なPAAが求められる。

このPAAは、当然のことながら、前提の数字が違えば、変わってくる。そのうち、まず

リスク許容度τを違えた場合、PAAがどう変わるかに注意してほしい。例えば、リスク許

容度を0.08に下げると、PAAは図表2-10の第2列のようになるが、株式から外国債券まで

の配分比率はすべて第1列の0.8倍になっている。リスク許容度が0.10から0.08へと0.8倍に下

がったため、リスキーな資産への配分が一律に低下したのであるが、このことはまた、リス

キーな資産間では配分比率は変わらないことを意味する。これを(2-11)式に即して言うと、

リスキーな資産間の配分比率は投資家の選好にかかわらず行列Σ-1µで与えられ、それに投

資家のリスク許容度に応じてスカラーτを一律に掛けることによって、それぞれの資産配分

比率が得られるのである(注11)。リスキーな資産に配分した残りは安全資産への配分となる。

今の例では、リスク許容度が低下したことによって、安全資産への配分が大幅に増えること

になる。

PAAはまた、期待リターンの想定によってかなりセンシティブに変化する。例えば、期

待リターンの想定を、図表2-8の第3列のように、基準ケース(第1列)から外国株式だ

(注11)これは、ポートフォリオ理論でいう「分離定理」にほかならない。

23

第2章 ポリシー・アセット・アロケーション

け1%高くすると、資産配分比率は図表2-10の第3列のように変わる。外国株式が13.3%

から18.4%へと大幅に上昇する一方、それと相関の高い外国債券は3.3%から-1.0%へと低下

することに加えて、外国株式とプラスの相関の株式は2%弱の低下、外国株式とマイナスの

相関の債券は2%の増加と、少なからず影響を受ける。期待リターンの想定によっては、現

実性のない極端な資産配分比率になったりもする。このことは、期待リターンの想定は微妙

なところまで慎重に扱う必要があることを示しているが、これまで説明してきた推定方法は

かなり大雑把なもので、とうていこの要請に応えられない。では、どうするかというと、実

務においては、外国株式への配分を国内株式より小さくするとか、外国債券への配分は外国

株式への配分より小さくするとかの制約を設けて、最適化する等の措置が取られることが多

い。しかし、この方法では、最適化とは名ばかりで、資産配分比率はほとんど制約条件によ

って決まってしまう。制約条件の与え方によって、PAAを恣意的に決めるに等しい。

それでは、期待リターンを前提にしたアプローチは現実性がないかというと、必ずしもそ

うではない。というのは、投資家はすべて、明示的か暗黙裡かはともかく、何らかの期待リ

ターンを念頭において、売買を行っているはずだからである。市場で付いた価格はこうした

需給の均衡として成立したものであり、その価格に基づく各資産の現存額には投資家全体の

期待リターンの想定が反映されていると考えられる。したがって、市場の現存額を分析すれ

ば、投資家全体の集計としての期待リターンが推定できる。そして、この期待リターンを基

準にして、各自の期待リターンの想定をおけば、極端な期待リターンが出てきたり、極端な

資産配分比率になったりすることは起こらないであろう。Black and Litterman [1992] は、

こうした考え方から、新たな資産配分モデルを提案した。以下では、このモデルの概要を説

明するとともに、簡単な数値例によって、その特徴を明らかにする。

⑵ Black = Litterman モデルの概要 Black = Littermanモデルは、分散共分散行列を所与として、次の4つのステップに従っ

て資産配分比率を求めるものである。まず第1ステップでは、分散共分散行列を所与として

市場に現存している資産構成比から市場の均衡リターンとその信頼度を推計し、次いで第2

ステップで、投資家自身のリターン予測とその自信度を一定の形式で与える。そして第3ス

図表2-10 PAA(アセット・アロケーション)の策定

基準ケース(%) 代替ケース①(%) 代替ケース②(%)株 式 21.0 16.8 19.4債 券 60.8 48.6 62.9外国株式 13.3 10.7 18.4外国債券 3.3 2.6 -1.0安全資産 1.6 21.3 0.3

(注) 代替ケース①は期待リターンは基準ケースと同じでリスク許容度が低下した場合、代替ケース②はリスク許容度が同じで外国株式のリターンを基準ケースより1.0%上げた場合。

24

テップでは、この両者を信頼度と自信度に応じて加重平均して期待リターンとし、最後に第

4ステップで、それに基づいて最適な資産配分比率を算出する。このようなステップによっ

て、投資家自身のリターン予測は市場の均衡に引っ張られるように、すなわち各資産の相関

構造を反映するように修正されるので、その結果、算出された資産配分比率も市場の資産構

成比に引っ張られて、極端になることが避けられる。以下、数値例を使って、各ステップの

定式を具体的に説明する。

まず第1ステップは、均衡リターンの推定(安全資産は市場の短期金利として与えられて

いるのでそれを除いた超過リターンで推定)であるが、これは、分散共分散行列Σと市場の

資産構成比x Mが与えられたら、前に説明したように(2-13)式によって求められる。ただし、

下に再掲したこの式から明らかなように、均衡リターンを求めるには、もう1つ、市場全体

のリスク許容度τMが必要であるが、すでに述べたように、この推計は容易ではない。

ME xM

1= τ (2-13)(再掲)

しかし、この式の形からすると、各資産の超過リターンの相対的な大きさはΣXMで決ま

ってしまい、τMはその全体の水準を上げ下げするだけである。逆に言うと、特定の資産の

リターン、例えば株式のリターンが何らかの形で与えられたならば、上式によって求めた株

式のリターンがそれに一致するようにτMを決めてやればよい。そして、その後、このτMを

使って上式に従って、残りの資産のリターンを求めるのである。

ここでは、数値例として、分散共分散行列は前に示した図表2-9の標準偏差と相関係数

から計算されるものを使用し、市場の資産構成比は図表2-11の第1列のようであったとす

る(注12)。そして、安全資産のリターンは1.0%として、株式の期待リターンが前に求めた7.5%

(図表2-8、リスク・プレミアムは6.5%)になるように、リスク許容度τMを決めることに

する。それは0.1086と計算されるが、それを使えば、各資産の均衡リターンは(2-13)式より、

図表2-12の第1列のようになる。なお、この均衡リターンの行列をΠで表す。

それでは、こうして求めた均衡リターンの信頼度はどのように表されるのであろう。信頼

度は推計したリターンの誤差が小さいほど高いと考えられるので、推計誤差の逆数で表すこ

とができるが、それは、分散共分散行列とリターンの推計期間に依存する。例えば今、均衡

リターンが今後5年を想定してのものであったとすると、推計誤差は分散共分散行列(年率

表示)の5分の1と想定される(注13)。したがって、cを推計期間に応じたパラメータ(今の

例では0.2)とすれば、信頼度は (cΣ)-1と表すことができる。

(注12)市場構成比は、国内資産は“株式3、債券5、安全資産(短期証券)2”の比率とし、これに外国証券(株式3:債券2)が全体の20%だけ加わるとして、“株式24、債券40、外国株12、外国債8、安全資産16”と想定した。(注13)ある資産の t年のリターンを r tとし、各年のリターンは系列相関がなく、同じ分散σr

2に従うとする。このときn年間のリターンの平均を rとすると、その分散はσr

2=σr2/nとなる。

25

第2章 ポリシー・アセット・アロケーション

次いで、第2ステップは投資家自身のリターン予測とその自信度である。まず予測は、個々

の資産について絶対的な水準として与えても、複数の資産間の相対的な関係として与えても

よい。例えば、安全資産のリターンを1.0%として、株式のリターンを7.5%(超過リターンは

6.5%)、債券のリターンを2.0%(超過リターンは1.0%)とする一方、外国株式は外国債券よ

り4.0%だけ高いと予測する等である。これらの数値は、前に使った予測(図表2-8の第1

列)を利用している。それは、当然のことながら、ピッタリと当たるわけではない。各予測

には誤差εjが伴うと考えた方がよいが、この誤差を含めると、予測は次のように表される。

ただし、E( r i)は各資産の超過リターンの予測で、添え字 iは順に、株式、債券、外国株式、

外国債券を示す。

ε

ε

ε 343

22

11

040.0)()(

010.0)(

065.0)(

+=−

+=

+=

rErE

rE

rE

(2-15)

各資産の超過リターンを示す行列を E (r )、それに対する上の左辺の係数行列をP、予測リ

ターンの行列をQ、予測誤差を示す行列をεで表すと、次のように書き直すことができる。

QrP +=)(E (2-16)

ここで、個々の予測の自信度はεjの分散で表すことができる。それが小さいほど予測は

ブレが小さい一方、大きいほどあまり当てにならないからである。したがって、εjの分散

図表2-11 市場の資産構成比とアセット・アロケーション

(注) BL配分比は図表2-13の予測に基づいたBlack=Littermanモデルによるアセット・アロケーション。

市場構成比(%) BL配分比(%) 基準ケース(%)株 式 24.0 21.6 21.0債 券 40.0 48.5 60.8外国株式 12.0 12.6 13.3外国債券 8.0 5.9 3.3安全資産 16.0 11.5 1.6

均衡リターン(%) BLによる修正(%) 当初予測(%)株 式 7.50 7.54 7.50 債 券 1.64 1.81 2.00外国株式 6.91 7.15 7.00外国債券 3.25 3.24 3.00安全資産 1.00 1.00 1.00

図表2-12 期待リターンの推計

(注) BLによる修正は図表2-13の予測をベースにしたBlack=Littermanモデルによる期待リターン。

26

の対角行列をΩで表すと、与えた制約を勘案すれば、全体としての予測の自信度はP'Ω-1 P

と表すことができる。なお、図表2-13には、参考までに、以上のP、Q、Ωを掲げておいた。

以上で均衡リターンと投資家自身の予測が与えられたので、次はそれらの合成であるが、

それには、それぞれを信頼度と自信度に従って加重平均すればよい。その結果、市場均衡を

反映した期待リターンの予測(超過リターン)は、次のようになる。

( )[ ] ( )[ ]

( )[ ] ( ) ( )[ ] QP'PP' PP'

QP' P P' r

11111111

11111)(

−−−−−−−−

−−−−−

+++=

++= Ω

Ω Ω Ω

Ω

ccc

ccE

(2-17)

この式において、 ( )[ ] ( ) P P' 1111 −−−− + Ω cc は均衡リターンПに対する信頼度による加重ウ

ェイトであり、 ( )[ ] P P'PP' 1111 −−−− + Ω Ωc は制約条件付きの投資家自身の予測Qに対する自

信度による加重ウェイトである(注14)。この加重平均の結果がBlack=Littermanモデルによる

期待リターン(超過リターン)にほかならない。

図表2-12の第2列は、投資家の予測および自信度が図表2-13のようであったとして、

(2-17)式に従って計算した期待リターンである。各資産の相関関係や市場均衡を考えない

で行った当初の予測(図表2-8の第1列を図表2-12の第3列に再掲)と比べると、均衡

リターンに近づいている。近づき方は一様でないが、それは、投資家の予測自信度に差があ

ること、および各資産のリターンの相関係数が一様でないことによる。

最後のステップは、この新たな予測に基づいて、最適な資産配分を算出することである。

これは、(2-11)式に従って計算するだけである。リスク許容度は当初と同じ0.10とすると、

資産配分は図表2-11の第2列のようになる。当初の予測に従った場合(図表2-10の第1

列を図表2-11の第3列に再掲)と比べると、市場構成比に引っ張られており、極端な配分

が避けられている。期待リターンに市場均衡を反映させることによって、期待リターンが恣

意的に片寄ることが避けられた結果である。

(注14)制約条件付き予測は(P'P)-1P'Qで与えられ、加重ウェイトの分子P'Ω-1Pにこれを右から掛けると、P'Ω-1Qとなる。なお、Black=Litterman式の導出については、豊崎[1993]などを参照。本テキストでは、この式を前提に、直感的な説明を行った。

P Q Ω資産1 資産2 資産3 資産4 予測1 予測2 予測3

予測1 1 0 0 0 0.065 0.00200 0 0予測2 0 1 0 0 0.010 0 0.00032 0予測3 0 0 1 -1 0.040 0 0 0.00128

図表2-13 投資家の予測(Black=Littermanモデルのインプット)

(注) 資産1は株式、資産2は債券、資産3は外国株式、資産4は外国債券を示す。

27

第2章 ポリシー・アセット・アロケーション

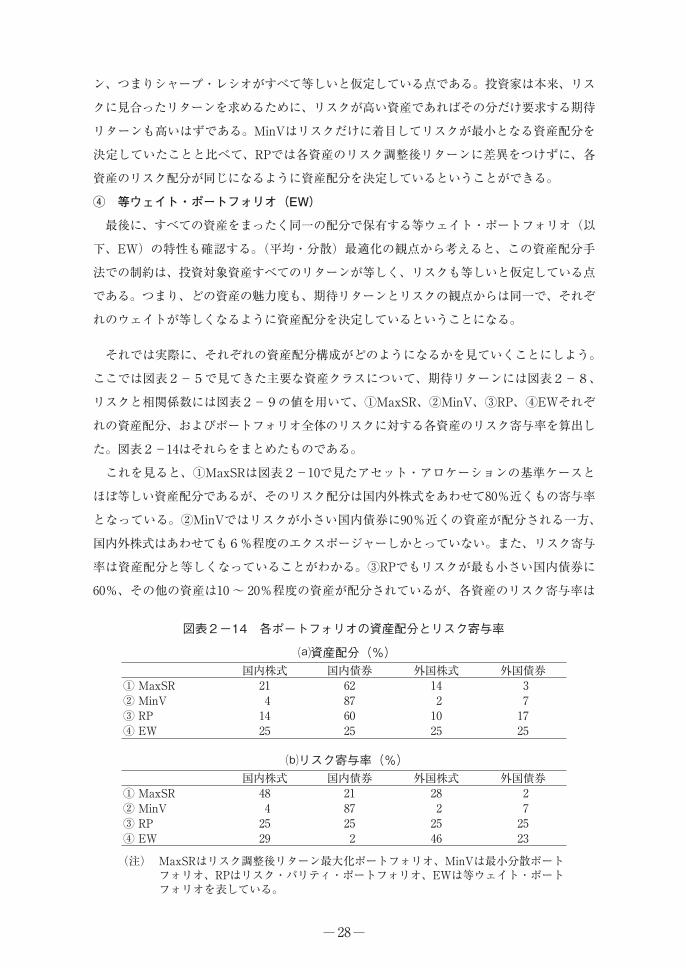

⑶ リスクに着目した資産配分 これまで見てきたように、最適化によって得られる資産配分は、期待リターンやリスク、

相関係数といった入力パラメータに非常にセンシティブで、これらの推計値がわずかに変化

しただけでも、値は大きく変化する。つまり、最適化はパラメータ推計につきまとう誤差の

影響を大きく受けてしまうことになる。ここでは、最適化におけるこうした問題に対して、

期待リターンやリスク、相関係数のパラメータ設定にいくつかの制約を設けることで、資産

配分やパフォーマンスがどのように変化するのかを見ていくことにしよう。

株式などのリスク資産は過去に、ITバブル崩壊やリーマンショックなどのグローバルな

金融危機で急落し、これらの資産を組み入れたポートフォリオは資産価値を大きく毀損した。

リターンはその時々で大きく変動するため、将来の期待リターンを予測することは非常に難

しいが、リスク(標準偏差)と相関係数はそれに比べると比較的安定していることはすでに

指摘した。こうした特性を利用して、リスクに着目した資産配分手法が取り入れられるよう

になってきている。ここではリスクに着目した資産配分として、以下それぞれのポートフォ

リオ特性を見ることで、その効果を確認する。

① リスク調整後リターン(シャープ・レシオ)最大化ポートフォリオ(MaxSR)

リスク調整後リターン最大化ポートフォリオ(以下、MaxSR)は、これまで見てきた(平

均・分散)最適化をもとにして、ポートフォリオのリスク調整後リターン(シャープ・レシ

オ)が最大となるように資産配分を決定する方法である。このポートフォリオは期待リター

ン・リスク平面上の効率的フロンティアで安全資産と効率的フロンティアが接する接点ポー

トフォリオを選択していることになり、平均・分散の意味でも最適なポートフォリオとなっ

ている。ここでは、リスクに着目した資産配分の特性を確認するための比較対象とする。

② 最小分散ポートフォリオ(MinV)

最小分散ポートフォリオ(以下、MinV)は、投資対象資産の組合せでポートフォリオの

分散、つまりリスクが最も小さくなるように資産配分を決定する方法である。したがって、

このポートフォリオは期待リターン・リスク平面上の効率的フロンティアで最もリスクが小

さいポートフォリオを選択していることになり、期待リターンも最も小さくなる。これまで

見てきた(平均・分散)最適化をもとにすれば、この資産配分手法での制約は、投資対象の

すべてのリターンが等しいと仮定している点である。言い換えると、各資産の期待リターン

に差異をつけずに、リターンに頼ることなくリスクと相関係数だけで資産配分を決定してい

るということができる。リスクと相関係数の構造が安定していれば、実現されるポートフォ

リオのリスクも最も小さくなる。

③ リスク・パリティ・ポートフォリオ(RP)

リスク・パリティ・ポートフォリオ(以下、RP)は、ポートフォリオに対する投資対象

各資産のリスク配分が等しくなるように資産配分を決定する方法である。(平均・分散)最

適化の観点から見ると、この資産配分手法での制約は、投資対象資産のリスク調整後リター

28

ン、つまりシャープ・レシオがすべて等しいと仮定している点である。投資家は本来、リス

クに見合ったリターンを求めるために、リスクが高い資産であればその分だけ要求する期待

リターンも高いはずである。MinVはリスクだけに着目してリスクが最小となる資産配分を

決定していたことと比べて、RPでは各資産のリスク調整後リターンに差異をつけずに、各

資産のリスク配分が同じになるように資産配分を決定しているということができる。

④ 等ウェイト・ポートフォリオ(EW)

最後に、すべての資産をまったく同一の配分で保有する等ウェイト・ポートフォリオ(以

下、EW)の特性も確認する。(平均・分散)最適化の観点から考えると、この資産配分手

法での制約は、投資対象資産すべてのリターンが等しく、リスクも等しいと仮定している点

である。つまり、どの資産の魅力度も、期待リターンとリスクの観点からは同一で、それぞ

れのウェイトが等しくなるように資産配分を決定しているということになる。

それでは実際に、それぞれの資産配分構成がどのようになるかを見ていくことにしよう。

ここでは図表2-5で見てきた主要な資産クラスについて、期待リターンには図表2-8、

リスクと相関係数には図表2-9の値を用いて、①MaxSR、②MinV、③RP、④EWそれぞ

れの資産配分、およびポートフォリオ全体のリスクに対する各資産のリスク寄与率を算出し

た。図表2-14はそれらをまとめたものである。

これを見ると、①MaxSRは図表2-10で見たアセット・アロケーションの基準ケースと

ほぼ等しい資産配分であるが、そのリスク配分は国内外株式をあわせて80%近くもの寄与率

となっている。②MinVではリスクが小さい国内債券に90%近くの資産が配分される一方、

国内外株式はあわせても6%程度のエクスポージャーしかとっていない。また、リスク寄与

率は資産配分と等しくなっていることがわかる。③RPでもリスクが最も小さい国内債券に

60%、その他の資産は10 ~ 20%程度の資産が配分されているが、各資産のリスク寄与率は

図表2-14 各ポートフォリオの資産配分とリスク寄与率

国内株式 国内債券 外国株式 外国債券① MaxSR 21 62 14 3② MinV 4 87 2 7③ RP 14 60 10 17④ EW 25 25 25 25

(注) MaxSRはリスク調整後リターン最大化ポートフォリオ、MinVは最小分散ポートフォリオ、RPはリスク・パリティ・ポートフォリオ、EWは等ウェイト・ポートフォリオを表している。

資産配分(%)

国内株式 国内債券 外国株式 外国債券① MaxSR 48 21 28 2② MinV 4 87 2 7③ RP 25 25 25 25④ EW 29 2 46 23

リスク寄与率(%)

29

第2章 ポリシー・アセット・アロケーション

すべて25%と等しくなっている。④EWは③RPとは逆に、資産配分がすべて25%ずつと等し

いものの、リスク寄与率では最もリスクが高い外国株式で46%、次いで国内株式が29%と、

国内外株式だけで75%のリスク配分となっていることがわかる。

次に、こうした資産配分の結果、これらのポートフォリオがどのようなリターンをもた

らす可能性があるのかをシミュレーションによって見ていこう。ここでは、1995年から2016

年まで毎月、図表2-14の資産配分にリバランスして保有したと仮定した場合のそれぞれの

ポートフォリオのパフォーマンスを計測した。図表2-15はその結果を示している。これに

よると、最もリターンが高かったのはEWだが、期間別に見たリターンはばらつきが大きい

ためリスクは高く、リスク調整後リターンが最も低い。EWに次いでリスクが高かったのが

MaxSRで、リスク調整後リターンもEWに次いで低い。一方、リスクに着目したポートフォ

リオはEWやMaxSRと比べてリスクが低くなっている。特にMinVはリスクが低い国内債券

を90%近くも保有する資産配分となっているため、期間別に見たリスクも他のポートフォリ

オと比べてひときわ低い。この期間の国内金利はおおむね低下もしくは横ばい傾向であった

ために、図表2-5からもわかるとおり、この間の国内債券のリターンは1.7%から5.6%と

安定的にプラスを獲得しており、その結果、MinVはどの期間で見てもリスク調整後リター

ンが最も高くなっている。RPはMinVほどではないものの、EWやMaxSRと比べるとリスク

は低い一方、リターンはMaxSRと同程度かむしろ上回る水準で、MinVに次いでリスク調整

後リターンが高い結果となっている。

図表2-15 リスクに着目したポートフォリオのパフォーマンス ⑴

1995 ~ 2016 ① MaxSR ② MinV ③ RP ④ EWリターン(%) 4.06 3.25 4.29 5.84リスク(%) 5.89 2.60 5.10 9.95リターン/リスク 0.69 1.25 0.84 0.59

1995 ~ 2001 ① MaxSR ② MinV ③ RP ④ EWリターン(%) 4.96 5.05 5.86 7.37リスク(%) 5.70 3.52 5.13 9.21リターン/リスク 0.87 1.44 1.14 0.80

2002 ~ 2008 ① MaxSR ② MinV ③ RP ④ EWリターン(%) 0.84 1.65 1.48 0.98リスク(%) 5.78 2.14 4.80 9.69リターン/リスク 0.15 0.77 0.31 0.10

2009 ~ 2016 ① MaxSR ② MinV ③ RP ④ EWリターン(%) 6.08 3.07 5.38 8.75リスク(%) 6.10 1.85 5.30 10.74リターン/リスク 1.00 1.66 1.02 0.81

(注) MaxSRはリスク調整後リターン最大化ポートフォリオ、MinVは最小分散ポートフォリオ、RPはリスク・パリティ・ポートフォリオ、EWは等ウェイト・ポートフォリオを表し、数値はすべて年率である。

30

こうした結果は、各資産のリスクと相関係数の関係について、事後的に観察された情報を

もとにして策定した図表2-9の値を用いて計測したものなので、いわば当然のことのよう

にも思える。しかし実際にはリスクや相関係数も時間の経過とともに変動しており、実際に

はもちろん将来に発生する情報を用いることもできない。そこで次に、各リバランス時点で

得られる直近の情報をもとにしてリスクと相関係数を算出して、上記と同様のシミュレーショ

ンを行ってみよう。具体的には毎月のリバランス時点から過去60ヵ月の月次データを用いて

リスクと相関係数を計測し、期待リターンには図表2-8の値を用いて、①MaxSR、②MinV、

③RP、④EWそれぞれの資産配分とパフォーマンスを測定した。図表2-16は各ポートフォリ

オの資産配分の推移、図表2-17は各ポートフォリオのパフォーマンスを示している。

図表2-16の資産配分推移を見ると、MaxSRはシミュレーション期間の当初は国内債券

を60%保有するとともに、国内外株式にも10%から30%程度を資産配分していたものの、そ

図表2-16 リスクに着目したポートフォリオの資産配分の推移

(注) MaxSRはリスク調整後リターン最大化ポートフォリオ、MinVは最小分散ポートフォリオ、RPはリスク・パリティ・ポートフォリオ、EWは等ウェイト・ポートフォリオを表している。

0%

20%

40%

60%

80%

100%

1994/12 1997/12 2000/12 2003/12 2006/12 2009/12 2012/12 2015/12

外国株式

外国債券

国内株式

国内債券

MaxSR

0%

20%

40%

60%

80%

100%

1994/12 1997/12 2000/12 2003/12 2006/12 2009/12 2012/12 2015/12

外国株式

外国債券

国内株式

国内債券

MinV

0%

20%

40%

60%

80%

100%

1994/12 1997/12 2000/12 2003/12 2006/12 2009/12 2012/12 2015/12

外国株式

外国債券

国内株式

国内債券

RP

31

第2章 ポリシー・アセット・アロケーション

の後はリスク構造の変化に伴って株式ウェイトを減少させている。MinVは国内債券に80%

から95%程度の配分とするところは変わらないが、その他の資産は時間の経過とともに外国

債券や国内株式、外国株式と配分が変化している。RPは各資産へのリスク配分を等しくす

るため、期間を通じてすべての資産を保有しているが、2008年の金融危機以降は国内外株式

の配分が減少していることがわかる。また図表2-17のパフォーマンスに目を転じると、毎

月、等ウェイトにリバランスするEWのリターンとリスクが高いところはリスクを固定する

ケースと同様だが、MaxSRのリターンがやや低下する一方でリスク水準が大きく低下して

いることがわかる。その結果、リスク調整後リターンは大きく改善している。RPも同様に

リスク水準が低下するとともにリターンも少し低くなり、リスク調整後リターンが改善して

いる。MinVは国内債券を平均して90%近く保有するのはリスクを固定するケースと変わら

ないため、結果はほとんど変化していない。

以上で見てきたように、最適化によって資産配分を決定する上で必要な期待リターンやリ

スク、相関係数に制約を設けることで、ポートフォリオのパフォーマンスに大きな影響があ

ることがわかる。特に、期待リターンは予測が難しいため、資産配分はそのパラメータ推定

に大きく左右される。したがって、その予測がうまくいかなければ、ポートフォリオのパフ

ォーマンスは大きく毀損されてしまう可能性がある。リスクや相関係数の構造も変動はする

ものの、リターンほどには大きく変化しないため、その予測は期待リターンに比べると正確

に行うことができる。アセット・アロケーションの策定では、そうしたパラメータ推定の難

易度やパラメータへの制約による影響を踏まえながら決定していく必要がある。リスクに着

図表2-17 リスクに着目したポートフォリオのパフォーマンス ⑵

1995 ~ 2016 ① MaxSR ② MinV ③ RP ④ EWリターン(%) 3.35 2.82 3.55 5.84リスク(%) 3.33 2.50 3.46 9.95リターン/リスク 1.01 1.13 1.03 0.59

1995 ~ 2001 ① MaxSR ② MinV ③ RP ④ EWリターン(%) 5.88 4.70 5.63 7.37リスク(%) 4.93 3.51 4.50 9.21リターン/リスク 1.19 1.34 1.25 0.80

2002 ~ 2008 ① MaxSR ② MinV ③ RP ④ EWリターン(%) 1.44 1.26 1.74 0.98リスク(%) 2.56 1.99 3.40 9.69リターン/リスク 0.56 0.64 0.51 0.10

2009 ~ 2016 ① MaxSR ② MinV ③ RP ④ EWリターン(%) 2.81 2.55 3.33 8.75リスク(%) 1.74 1.64 2.18 10.74リターン/リスク 1.62 1.56 1.53 0.81

(注) MaxSRはリスク調整後リターン最大化ポートフォリオ、MinVは最小分散ポートフォリオ、RPはリスク・パリティ・ポートフォリオ、EWは等ウェイト・ポートフォリオを表し、数値はすべて年率である。

32

目した資産配分は、その有力な選択肢となり得るといえよう。

5 アクティブ運用とポータブル・アルファ

⑴ アクティブ運用とアセット・アロケーション PAAの策定では一般に、各資産クラスのリスク・リターンは各市場を代表するインデック

スのそれが用いられる(本テキストでもそうしてきた)が、それは暗黙のうちに、それぞれ

の資産クラスではインデックスをフォローするパッシブ運用を想定することに等しい。しか

し現実には、すべてパッシブで運用することは希であり、たいていはかなりアクティブな運

用が行われる。ところが、アクティブ運用のリスク・リターンは、当然のことながら、イン

デックスとは違ってくる。これは、アセット・アロケーションは、アクティブ運用の程度に

より、あるいはその能力により、前に策定したPAAから変えることを意味するのであろうか。

以下では、この点を検討するため、アクティブ運用を含んだアセット・アロケーションの

定式化を示す。なお、複雑になるのを避けるため、資産は株式、債券、安全資産の3つとし、

株式と債券はそれぞれパッシブ・マネジャーとアクティブ・マネジャー各1人ずつで運用さ

れ、各マネジャーのリスク・リターンは次のように与えられるとする。なお、このセッティ

ングは、アクティブ運用を除いては第1章3と同じであり、各資産クラス(インデックス)

のリスク・リターンは同じ表記方法に従うこととする。

マネジャー リターン 期待リターン 分散 配分比株式パッシブ r~S μS σ2

S x SP

株式アクティブ r~S +a~S μS +αS σ2S +ω2

S x SA

債券パッシブ r~B μB σ2B x BP

債券アクティブ r~B +a~B μB +αB σ2B +ω2

B x BA

安全資産 r F x F

ここで、パッシブ・マネジャーは各資産クラスのインデックスとまったく同様のリスク・

リターンをもたらすのに対して、アクティブ・マネジャーはそれにアクティブなリターン

αi ( i = S , B )を上乗せする。このアクティブなリターンはインデックス(市場)のリターン

と独立で、期待値はαi、標準偏差はωiと想定する。このとき、各マネジャーの期待リター

ンとリスク(分散)は上のように表される。また、それぞれのマネジャーへの配分を上に示

したようにすると、資産全体の期待リターンとリスクは次のようになる。

( )

FFBBABBABPSSASSASP

FFBBBABBPSSSASSP

rxxxxxxx

rxarxrxarxrxE

++++++=

++++++=μ

σ

ただし、

σ σ σ ω ω

μ α αμ)()(

)~~(~)~~(~

( )

22222222

2

))((2)()(

)~~(~)~~(~

BBASSASBBABPSASPBBABPSSASP

FFBBBABBPSSSASSP

xxxxxxxxxx

rxarxrxarxrxVar

++++++++=

++++++=

1=++++ FBABPSASP xxxxx

33

第2章 ポリシー・アセット・アロケーション

そして、最適な各マネジャーへの配分は、次の効用関数を最大にするように決定される。

στ

τ 22222222

2

))((2)()(2

1

)1()()(

2

1

BBASSASBBABPSASPBBABPSSASP

FBABPSASPBBABBABPSSASSASP

xxxxxxxxxx

rxxxxxxxxxx

U

++++++++−

−−−−++++++=

−=μ

μ

σ σ σ ω ω

α μ α (2-18)

それは、効用関数を各マネジャーへの配分比で微分したものをゼロとおいた下の連立方程

式を解くことによって求められる。

0)()(1

)( 2 =+++−−=∂∂

SBBABPSSASPFSSP

xxxxrx

U μ σ στ (2-19a)

0)()(1

)( 22 =++++−+−=∂∂

SSASBBABPSSASPSFSSA

xxxxxrx

U μ τα σ σ ω (2-19b)

0)()(1

)( 2 =+++−−=∂∂

SBSASPBBABPFBBP

xxxxrx

U μ τ σ σ (2-19c)

0)()(1

)( 22 =++++−+−=∂∂

BBASBSASPBBABPBFBBA

xxxxxrx

U μ α σ σ ωτ (2-19d)

この解は一見、難解のようだが、(2-19b)から(2-19a)を差し引くと、

01 2 =− SSAS xα ωτ

と、簡単な形になり、これより、株式アクティブ・マネジャーへの配分は次のようになる。

2S

SSAx ωτα= (2-20a)

同様にして、債券アクティブ・マネジャーへの配分は次のように決まる。

2B

BBAx ωτα= (2-20b)

また、各資産への配分はそれぞれパッシブ・マネジャーとアクティブ・マネジャーへの配

分の合計で表されるから、株式への配分はx s = x SP + x SA、債券への配分はx B = x BP + x BAとなる

が、それは、(2-19a)と(2-19c)より、

)()(2FBSBFSBSASPS rr

Ax τ μ μxx −−−=+= σ σ

(2-21a)

)()(2FSSBFBSBABPB rr

Ax τσ

ただし、

σμ μxx −−−=+=

A σ σ σS B SB= −2 2 2

(2-21b)

となる。ところで、この両式の右辺は、第1章3の(1-4a)と(1-4b)式と同じである。これは、

アクティブ運用を考慮に入れたとしても、各資産への配分には変更がないということにほか

34

ならず、各市場インデックスを使用して策定されたアセット・アロケーションは運用がパッ

シブかアクティブかに関わらず有効であることを意味する。

⑵ マーケット・リスクとアクティブ・リスクの管理とポータブル・アルファ それではなぜ、アクティブ運用を導入しても、アセット・アロケーションには変更がない

のであろうか。それは実は、アセット・アロケーションとはそれぞれの資産クラスが提供す

るリターンに応じて取るべきマーケット・リスクを決めるものにほかならないからである。

これまでの定式化から明らかなように、各資産クラスへの配分はリスクとの対比でどの程

度のリターンが得られるかによって決定される(注15)。すなわち、アセット・アロケーション

は各資産クラスがマーケット・リスクとの対比でどれくらいのリターンをもたらすかによっ

て決められる。この原則は、アクティブ運用にも適用され、それがリスクとの対比でどれく

らいのリターンをもたらすかによって、配分比が決定される。ところが、ここで、アクティ

ブ・リターンがマーケット・リターンと独立だとすれば(注16)、アクティブ・リスクをどれだけ

取るかは、マーケット・リスクとは別に決定することができる。逆に言うと、マーケット・

リスクをどれだけ取るかも、アクティブ・リスクとは関係なく決定することができる。つま

り、アセット・アロケーションはアクティブ運用とは関係なく、決められるのである。

ただし、アクティブ運用に資金を配分すれば、その分だけマーケット・リスクも取ること

になる。例えば、株式のアクティブ運用では、資金を株式に投下するので、リターンは株式

市場の動向に左右されることになる。つまり、アセット・アロケーションで配分した株式の

マーケット・リスクの一部がアクティブ運用によって消化されるのである。決められたマー

ケット・リスクを達成するには、残った部分をパッシブ運用で埋めなければならない。前に

示した(2-20a, b)と(2-21a, b)はまさにこの関係を表している。(2-21a, b)式はパッシブ

運用とアクティブ運用の合計でどれだけ各資産クラスへ配分するか、すなわちどれだけマー

ケット・リスクを取るかを表す。これに対して、(2-20a, b)式はアクティブ・リスク(ω)と

アクティブ・リターン(α)だけからアクティブ運用への配分を決める。その結果、パッシ

ブ運用への配分はアセット・アロケーションでの配分からアクティブ運用への配分を除いた

部分(x S P = x S − x SA、x BP = x B − x BA)として決定されるのである。

ところで、このようにマネジャーへの配分を決めるとして、もしアクティブ運用への配分

がアセット・アロケーションを上回ってしまったら(例えばx SA > x S)、パッシブ運用への配

分はどのようにしたらよいであろうか。数式によるとパッシブ運用にはマイナスの配分(=

(注15)リスクはそれ自身のみならず他の資産との相関にも依存することに注意すること。(注16)アクティブ・リターンが銘柄選択によるような場合は、それとマーケット・リターンは独立と見て差し支えないであろう。これに対して、アクティブ・リターン(マーケット・リターンとの差)がベータを1より大きく(小さく)したために生じているような場合は、マーケット・リターンと正(負)の相関になる。このような場合は、マーケット・リターンとの相関がないように補正するとともに、アクティブ運用に伴うマーケット・リスクも補正してやる必要がある。このようにして補正された独立なリターンに関しては、その部分のアクティブ・リスクはマーケット・リスクとは関係なく決定することができる。この点については、浅野・藤林・矢野[2003]を参照。

35

第2章 ポリシー・アセット・アロケーション

空売り)ということになるが、もちろん、そんなことは現実的でない。しかし、この式を現

実的に解釈すると、それは、アクティブ運用によってマーケット・リスクを取りすぎてしま

ったので、マーケット・リスクを減らす必要があることを意味する。ということは、アクテ

ィブ運用がアセット・アロケーションを超過した分(x SA − x S >0)だけ、デリバティブ等を利

用してマーケット・リスクを減らせばよい。例えば、市場を代表する先物(株式なら株価指

数先物)を売却すればよい。

このように考えると、アクティブ運用は、実は、資産クラスとは独立な運用として捉える

ことができる。例えば、株式のアクティブ運用に資金を配分するとともに、その配分に応じ

た額(マーケット・リスク相当分)だけ株価指数先物を売却するとしよう。株価指数先物の

リターンは r~S − r Fであるから、この運用のリターンは、

SFFSSS rrra ar ~)~()~~( +=−−+

となる。つまり、安全資産にアクティブ・リターンを付け加えたものに等しい。ここでさらに、

これに債券市場を代表する先物の購入をアクティブ運用に相当する金額だけ付け加えるとし

よう。債券先物のリターンは r~B − r Fであるから、この運用のリターンは、結局

SBFBFSSS rrrrra ar ~~)~()~()~~( +=−+−−+

となるが、これは、債券のマーケット・リターンに株式のアクティブ・リターンを付け加えた

ものにほかならない。いうなれば、株式でアクティブ・リターンを獲得しながら、アセット・

アロケーション上は債券で運用しているようなものである。このようにアクティブ・リター

ンを資産クラス間で移し替えることをポータブル・アルファという。ただし、ポータブル・

アルファ戦略を成功させるには、アクティブ・リターンを的確に獲得する能力が不可欠であ

ることはいうまでもない。また、先物取引の利用に伴うベーシス・リスクの存在にも留意が

必要である。

(注17)市場の資産構成はおおよそ債券50%、株式(持合いを控除)30%、短期証券20%であるので、代表的な資産配分はこの比率であると想定した。

36

第3章 タクティカル・アセット・アロケーション

1 付加価値の可能性

ポリシー・アセット・アロケーションでは、資産市場はおおむね均衡状態にあり、各資産

はそれぞれのリスクに見合うリターンをもたらすとして、長期的な基本線となる資産配分が

求められる。しかし、各資産のリターンは決して毎期一定というわけではなく、期ごとに大

きな変動を示す。例えば景気が拡大すれば、企業収益が予想外に伸びて株価が上昇し、株式

は高いリターンをもたらす。また株式相場が行き過ぎて割高になったりしたときは、それが

解消される(均衡を回復する)過程で低いリターンしかもたらさない。こうした変動をとら

えて資産配分を機動的に変更すれば、一定のポリシー・アセット・アロケーションを維持し

ている場合より高いリターンが得られるであろう。タクティカル・アセット・アロケーショ

ン(TAA)とは、このようにアクティブに資産配分を変更することによって資産全体のリ

ターンを高めようという運用手法である。

もちろんのことながら、市場では多くの投資家がこうしたチャンスを狙っており、その結

果として各資産の価格が決まっているのであるから、通り一遍の情報収集や分析では、とう

てい高いリターンは得られない。それにはディシプリンのあるアプローチが必要であるが、

それについて論じる前にまず、わが国のデータによって、タクティカル・アセット・アロケ

ーションが完全に実行できたとしたら、どれくらいリターンを上乗せできる可能性があるか

をみておこう。

ここでは、資産は株式(TOPIX)、債券(NOMURA-BPI)、および安全資産(マネーマ

ーケットの金利)の3つとし、基準となるポリシー・アセット・アロケーションは「株式

0.3:債券0.5:安全資産0.2」とする(注17)。完全なタクティカル・アセット・アロケーション

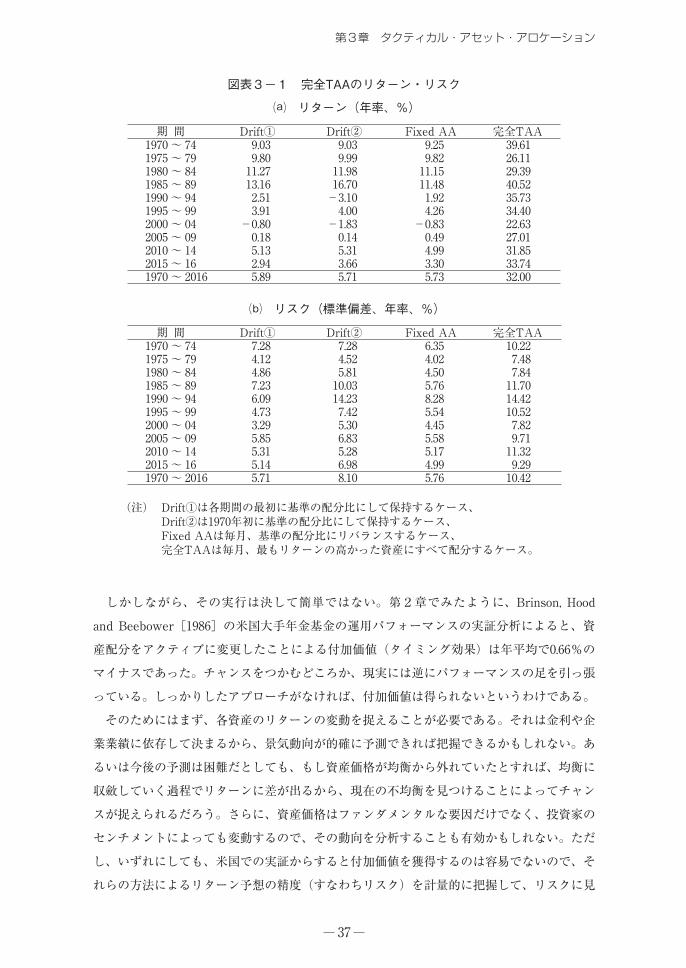

(完全TAAと呼ぶ)とは、毎期3つの資産のうち最大のリターンを上げた資産にすべてを配

分することをいう。図表3-1は、当初基準の配分にした後は何もしないで放っておくケ

ース(Drift)、毎月基準の配分に戻すケース(Fixed AA)、および毎月最も高いリターンを

上げた資産に投資するケース(完全TAA)のリターンとリスクを掲げたものである。完全

TAAはDriftやFixed AAと比べてリスクが少し大きいものの、リターンは大幅に上回って

いる。DriftやFixed AAのリターンがマイナスになった2000 ~ 04年やリーマンショックを

含む2005 ~ 09年でも20%以上のリターンを上げており、5年毎の平均は20 ~ 40%にも達し

ている。これらは、アクティブな資産配分には大きなチャンスがあり、その一部でも獲得で

きればリターンが大幅に改善できることを示している。

37

第3章 タクティカル・アセット・アロケーション

しかしながら、その実行は決して簡単ではない。第2章でみたように、Brinson, Hood

and Beebower[1986]の米国大手年金基金の運用パフォーマンスの実証分析によると、資

産配分をアクティブに変更したことによる付加価値(タイミング効果)は年平均で0.66%の

マイナスであった。チャンスをつかむどころか、現実には逆にパフォーマンスの足を引っ張

っている。しっかりしたアプローチがなければ、付加価値は得られないというわけである。

そのためにはまず、各資産のリターンの変動を捉えることが必要である。それは金利や企

業業績に依存して決まるから、景気動向が的確に予測できれば把握できるかもしれない。あ

るいは今後の予測は困難だとしても、もし資産価格が均衡から外れていたとすれば、均衡に

収斂していく過程でリターンに差が出るから、現在の不均衡を見つけることによってチャン

スが捉えられるだろう。さらに、資産価格はファンダメンタルな要因だけでなく、投資家の

センチメントによっても変動するので、その動向を分析することも有効かもしれない。ただ

し、いずれにしても、米国での実証からすると付加価値を獲得するのは容易でないので、そ

れらの方法によるリターン予想の精度(すなわちリスク)を計量的に把握して、リスクに見

図表3-1 完全TAAのリターン・リスク

リターン(年率、%)

(注) Drift①は各期間の最初に基準の配分比にして保持するケース、Drift②は1970年初に基準の配分比にして保持するケース、Fixed AAは毎月、基準の配分比にリバランスするケース、完全TAAは毎月、最もリターンの高かった資産にすべて配分するケース。

リスク(標準偏差、年率、%)

期 間 Drift① Drift② Fixed AA 完全TAA1970 ~ 74 9.03 9.03 9.25 39.611975 ~ 79 9.80 9.99 9.82 26.111980 ~ 84 11.27 11.98 11.15 29.391985 ~ 89 13.16 16.70 11.48 40.521990 ~ 94 2.51 -3.10 1.92 35.731995 ~ 99 3.91 4.00 4.26 34.402000 ~ 04 -0.80 -1.83 -0.83 22.632005 ~ 09 0.18 0.14 0.49 27.012010 ~ 14 5.13 5.31 4.99 31.852015 ~ 16 2.94 3.66 3.30 33.741970 ~ 2016 5.89 5.71 5.73 32.00

期 間 Drift① Drift② Fixed AA 完全TAA1970 ~ 74 7.28 7.28 6.35 10.221975 ~ 79 4.12 4.52 4.02 7.481980 ~ 84 4.86 5.81 4.50 7.841985 ~ 89 7.23 10.03 5.76 11.701990 ~ 94 6.09 14.23 8.28 14.421995 ~ 99 4.73 7.42 5.54 10.522000 ~ 04 3.29 5.30 4.45 7.822005 ~ 09 5.85 6.83 5.58 9.712010 ~ 14 5.31 5.28 5.17 11.322015 ~ 16 5.14 6.98 4.99 9.291970 ~ 2016 5.71 8.10 5.76 10.42

38

合った資産配分の変更を行うとともに、それに従って実行した結果を追跡して、つねに有効

性をチェックしていくことが大切である。以下ではこうした観点に立って、タクティカル・

アセット・アロケーションの代表的な手法を解説するとともに、その効率的な実行およびパ

フォーマンスの評価について検討する。

2 タクティカル・アセット・アロケーションの手法

⑴ シナリオ・アプローチ わが国の機関投資家では、たいてい年度ごとあるいは四半期ごとに景気や物価の動向を予

測し、それに従って資産配分をポリシー・アセット・アロケーションから変更するというこ

とが行われている。例えば景気がよくなると予測されれば、企業業績が改善されて株価は上

昇する一方、金利が上昇して債券価格は下落するので、資産配分を債券から株式にシフトす

るなどである。しかし、現実の運用では往々にして、株式と債券のリターンがコンシステン

トでなかったり、予測が必ずしも当るとはかぎらないことを無視したりする結果、極端なア

ロケーションになって思わぬリスクを抱えこんでしまう。こうした事態を避けるには、次の

ようにいくつかのシナリオを想定し、それぞれが起ったときに各資産のリターンはどのよう

な値になるか、またそれによってリスクはどのように変わるか、などを計量的に把握して、

それに従って配分比を決定するという方法が考えられる。これは一般にシナリオ・アプロー

チと呼ばれる。

この方法ではまず、景気や物価の動向によって各資産のリターンがどのように変わるかを

把握する。例えば、資産として安全資産、債券、株式の3つを対象にするとすれば、シナリ

オ設定の前に、債券と株式のリターンを経済成長率と物価上昇率で説明する次のような関係

式を推計しておく。

8.4,24.05.20.10.8 2 ==+×−×−= SERepgr BB (3-1a)

6.14,20.00.40.63.17 2 ==+×−×+= SERepgr SS (3-1b)

と想定は無相関、すなわちに基準化、は

はその標準誤差は推計残差、

:物価上昇率:経済成長率、:株式のリターン:債券のリターン、ただし、

0)(,

1)()(0)()(,

,

=

====

pgEpg

pVargVarpEgEpg

SEee

pg

rr

SB

SB

この推計式は仮設の数字によっているが、一般に観察される事象を反映するように作成し

てある。まず債券のリターンは、成長率が高まっても物価上昇率が高まっても低下する。債

券はクーポンや償還額といったキャッシュフローが確定しているので、成長率や物価上昇率

が高まると金利(割引率)が上昇して、価格が下落するからである。上の推計式では、それ

ぞれが1標準偏差高くなると、リターンはそれぞれ1%、2.5%低下することになっている。

(注18)この数値例は、長期均衡状態のリターンとリスクが1970および80年代の実績に近くなるように作成してある(必ずしも同じではない)。

39

第3章 タクティカル・アセット・アロケーション

これに対して、株式のリターンは成長率が高いほど高くなるが、上の推計式では、成長

率が1標準偏差高くなるとリターンは6%上昇する。この一方、物価上昇率が1標準偏差高

くなるとリターンは4%低下する。株式は企業という実物的な存在に対する持分を表してい

るから、インフレに対して強いはずであるが、現実にはわが国でも米国でも、インフレが昂

進すると株価は停滞し、リターンは物価上昇と負の相関関係にある。これについて、Fama

[1981]は、インフレはマネーサプライの増加によって生じるが、実際にそれが起ると金融

引締政策が取られて経済活動は低下するという予想が生まれ、株価はこの実物的な経済活

動に依存するので、結果的にインフレと負の相関を持つことになるという。またFeldstein

[1980]は、インフレになればキャピタル・ゲインが大きく出る一方、減価償却が取得価格

ベースで行われるために過小になって、見掛けの利益が大きくなるが、税金はこの表面的な

利益に対して課されるので、税引後の実質的な収益率が低下して、株価も下落するという。

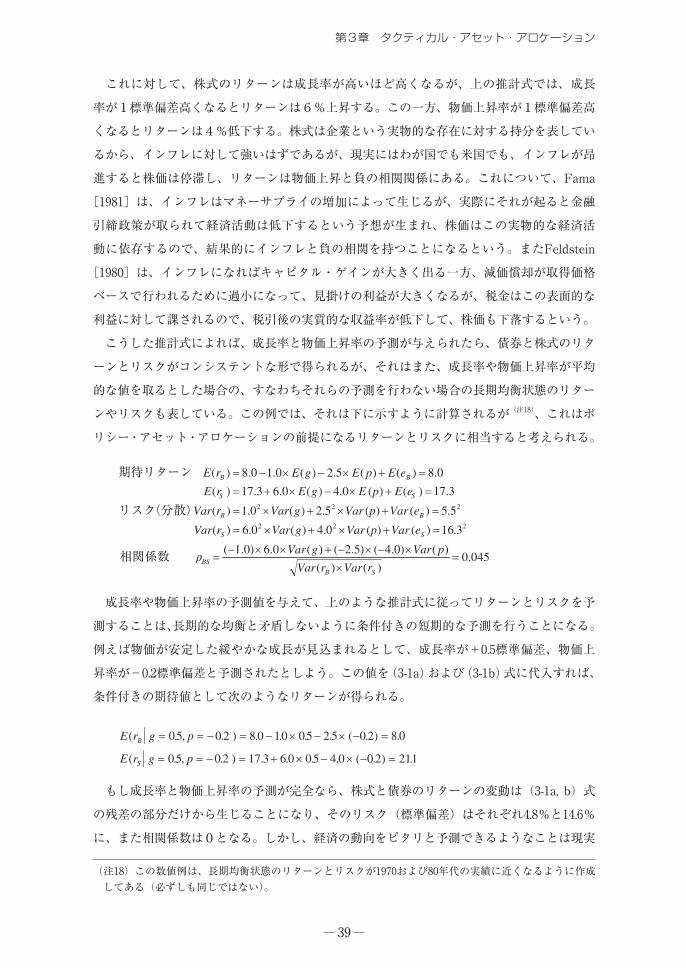

こうした推計式によれば、成長率と物価上昇率の予測が与えられたら、債券と株式のリタ

ーンとリスクがコンシステントな形で得られるが、それはまた、成長率や物価上昇率が平均

的な値を取るとした場合の、すなわちそれらの予測を行わない場合の長期均衡状態のリター

ンやリスクも表している。この例では、それは下に示すように計算されるが(注18)、これはポ

リシー・アセット・アロケーションの前提になるリターンとリスクに相当すると考えられる。

3.17)()(0.4)(0.63.17)(

0.8)()(5.2)(0.10.8)(

=+×−×+==+×−×−=

SS

BB

eEpEgErE

eEpEgErE期待リターン

222

222

3.16)()(0.4)(0.6)(

5.5)()(5.2)(0.1)(

=+×+×=

=+×+×=

SS

BB

eVarpVargVarrVar

eVarpVargVarrVarリスク(分散)

045.0)()(

)()0.4()5.2()(0.6)0.1(=

××−×−+××−

=SB

BSrVarrVar

pVargVarρ相関係数

成長率や物価上昇率の予測値を与えて、上のような推計式に従ってリターンとリスクを予

測することは、長期的な均衡と矛盾しないように条件付きの短期的な予測を行うことになる。

例えば物価が安定した緩やかな成長が見込まれるとして、成長率が+0.5標準偏差、物価上

昇率が-0.2標準偏差と予測されたとしよう。この値を(3-1a)および(3-1b)式に代入すれば、

条件付きの期待値として次のようなリターンが得られる。

E r g p

E r g p

B

S

( . , . ) . . . . ( . ) .

( . , . ) . . . . ( . ) .

= = − = − × − × − =

= = − = + × − × − =

05 0 2 8 0 10 0 5 2 5 0 2 8 0

05 0 2 17 3 6 0 05 4 0 0 2 211

もし成長率と物価上昇率の予測が完全なら、株式と債券のリターンの変動は(3-1a, b)式

の残差の部分だけから生じることになり、そのリスク(標準偏差)はそれぞれ4.8%と14.6%

に、また相関係数は0となる。しかし、経済の動向をピタリと予測できるようなことは現実

40

にはありえず、この予測とは違った展開の可能性を考慮する必要がある。それは言い換える

と、成長率と物価上昇率について別の可能性、すなわちシナリオを追加することである。例

えば、上の安定成長のシナリオ(g=0.5, p =−0.2)を標準ケースとして、それに力強い成長

とともに物価上昇率も高まるというシナリオ(g=1.5, p =1.0)と、経済は停滞するがコスト

アップによって物価上昇率はむしろ高くなるというシナリオ(g= −0.5, p =0.5)を代替ケー

スとして付け加える。図表3-2は、このようなシナリオに基づいて債券および株式の期待

リターンとリスクをまとめたものである。

表ではまず、それぞれのシナリオが起こる確率が与えられる。ここでは、安定成長ケース

は0.5、高成長ケースは0.3、停滞ケースは0.2の確率で生じると想定されている。次いで、そ

れぞれのケースについて、上で示した標準ケースのときと同じように、(3-1a, b)式に従っ

て条件付き期待値として債券と株式のリターンが求められる。そして、このリターンを各ケ

ースの確率で加重した平均として期待リターンが得られる。例えば、債券の期待リターンは

次のように計算される。

E r g pB( , ) . . . . . . .= × + × + × =05 8 0 0 3 4 0 0 2 7 25 6 65

リスクも同様に求められるが、各ケースのリターンを確率で加重した分散だけでなく、シ

ナリオとは独立に生じるそれぞれに固有のリスク、すなわち(3-1a, b)式の残差リスクが加

わることに注意する必要がある。例えば、債券のリスク(分散)は次のように計算される。

Var r g pB( , ) . (8. . ) . ( . . )

.

= × − + × −

=

0 5 0 6 65 0 3 4 0 6 65

511

2 2 . ( . . ) .+ × − +0 2 7 25 6 65 4 82 2

2

また債券と株式の共分散も同様に求められるが、それぞれの固有リスクは独立であるから、

この計算はシナリオ間のリターンの変動だけから、次のように計算される。

01.2

)7.193.12()65.625.7(2.0

)7.193.22()65.60.4(3.0)7.191.21()65.60.8(5.0),,(

−=−×−×+

−×−×+−×−×=pgrrCov SB

こうして期待リターンとリスクが与えられたら、それに合った短期的な資産配分、すなわ

図表3-2 シナリオ・アプローチによるリターン・リスクの予測

ケース 確率 経済成長率(%) 物価上昇率(%) 債券リターン(%)株式リターン(%)安定成長 0.5 0.5 -0.2 8.0 21.1高成長 0.3 1.5 1.0 4.0 22.3停滞 0.2 -0.5 0.5 7.25 12.3期待値 0.6 0.3 6.65 19.7標準偏差 0.70 0.53 5.11 15.07共分散 0.17 -2.01

41

第3章 タクティカル・アセット・アロケーション

ちタクティカル・アセット・アロケーションが決められるが、それは第1章3で示したのと

まったく同様、次の効用関数を最大にするものとして求められる。

2

2

1. σμ−=UMax

τ (3-2)

1

222222

=++++=

++=

BSF

SBBSBBSS

BBSSFF

xxx

xxxx

xxrx

σσσσμμただし、μ

したがって、TAAは結局、次のようになる((1-4a, b, c)を再掲)。

τσ σμ μ )()(2FBSBFSBS rr

Ax −−−= (3-3a)

τσ σμ μ )()(2FSSBFBSB rr

Ax −−−= (3-3b)

τ σ σ σ σμ μ )() )( ()()(1 22FBSBSFSSBBF rr

Ax −−+−−−= x xS B= − +1 (3-3c)

ただし、A S B SB= −σσ σ2 2 2

先のシナリオの場合は、例えば投資家のリスク許容度(τ)が0.08で、いま安全資産利子

率が6.0%だったとすると、各資産の配分は次のように与えられる。

236.0

)000201.0(0511.01507.0

)060.0197.0()000201.0()060.00665.0(1507.008.0222

2

=−−×

−×−−−××=Bx

x F = − − =1 0 236 0 485 0 279. . .

485.0

)000201.0(0511.01507.0

)060.00665.0()000201.0()060.0197.0(0511.008.0222

2

=−−×

−×−−−××=Sx

この配分比は繰返しになるが、想定されたシナリオの下での、すなわち予想される経済情

勢の下でのタクティカルなアロケーションである。この背後にはもちろん、予想を行わない

場合の、すなわち中心線としてのポリシー・アセット・アロケーションがあるわけであるが、

それは前に示した長期均衡状態のときのリターンやリスクを(3-3a, b, c)式に代入したとき

に得られる配分比である。今の例では、次のような比率になっていたはずである(債券と株

式の共分散はσSB=ρSBσSσB=4.0となっている)。

485.0

0004.0055.0163.0

)060.0173.0(0004.0)060.0080.0(163.008.0222

2

=−×

−×−−××=Bx

x F = − − =1 0 333 0 485 0182. . .

333.0

0004.0055.0163.0

)060.0080.0(0004.0)060.0173.0(055.008.0222

2

=−×

−×−−××=Sx

42

この例では結局のところ、債券の期待リターンが均衡よりかなり低下する(8.0% →

6.65%)一方、株式の期待リターンが若干上昇する(17.3% → 19.7%)と予想したので、債

券の配分を減らして(48.5% → 23.6%)、株式(33.3% → 48.5%)と安全資産(18.2% →

27.9%)に振り替えるのである。この振替えにはシナリオを描いたことによってリスクが若

干変わることも反映されている。

⑵ イールド・スプレッド 以上のシナリオ・アプローチは期待リターンやリスクが各資産間および長期的な均衡と整

合的に作成されるという意味ではシステマティックな手法ではあるが、シナリオ(成長率な

ど)の設定や予想が恣意的であるという難点がある。恣意性を避けるには、予想によらない

で現在の情報(変数)だけから資産間の期待リターンの差をつかむことが必要であるが、そ

れは、資産間にある一時的な均衡からの乖離とか、資産価格に織り込まれていない情報とか

を見つけることにほかならない。そうしたアプローチの代表として、イールド・スプレッド

によるタクティカル・アセット・アロケーションがある。

イールド・スプレッドとは、代表的な債券の最終利回りと株式市場全体の益利回りの差の

ことをいう。最終利回りは債券を現在の価格で購入して満期まで保有したときの内部収益率、

すなわちリターンにほかならず、また益利回りは現在の株価に対する1株当たり利益、すな

わち配当と持分増加であるから、株式を保有しつづけたときの一種のリターンを示している。

したがって、両者の差はいわば期待リターンの違いを表すと考えられる。ただし、債券と株

式はキャッシュフローのパターンやリスクが違うので、投資家が要求するリターンも異なる

から、両者には一定の差があるとみるべきであろう。いわばイールド・スプレッドには均衡

状態においてそれらを反映した一定の差があるのであり、現在のスプレッドがそれより大き

かったら債券は利回りが相対的に高いので割安、小さかったら逆に株式の方が利回りが相対

的に高いので割安であるとする。さらに、この均衡状態は必ずしも一定ではなく、リターン

生成の構造が変わったり、投資家のリスクに対する態度が変わったりすることによって、徐々

に変化するかもしれない。となると、均衡を表す中心線を例えば過去5年間の平均でとらえ

るなどして、もし現在のイールド・スプレッドがこの平均より大きければ、債券のリターン

の方が株式より相対的に高くなる、などと判断する。

果たしてこうした判断が有効かどうかは、次のようにして検証される。例えば月次でアロ

ケーションを変更する場合、まず過去60 ヵ月のイールド・スプレッドの平均を計算し、当

月のスプレッドがそれからどれくらい乖離しているかを求める。次いで、翌月の債券と株式

のリターンの差が、このスプレッドの乖離によって説明できるかどうか、以下のような式を

推定する。その結果、有意な係数 bが得られたならば、イールド・スプレッドはリターンの

差について予測力があるといえる。

(注19)例えば豊崎[1992]を参照。同論文ではリターンの計測期間を1ヵ月から2ヵ月、3ヵ月へと延ばしたときに、(3-4)式のR2が高くなることを示している。

(注20)この式の導出については、榊原・青山・浅野『証券投資論』のpp.475 ~ 477を参照。

43

第3章 タクティカル・アセット・アロケーション

r r a b YTM EPR YTM EPR eB t S t t t t j t jj

t+ + − −=

+− = + − − −

+∑1 1

1

60

1

1

60( ) ( ) (3-4)

ただし、 : 月の債券リターン、 : 月の株式リターン: 月の債券最終利回り、 : 月の株式益利回り

r t r t

YTM t EPR t

B t S t

t t

実際に推定した1990年代初期までのいくつかの研究によると(注19)、係数は有意で、R2が0.1

くらいの推計式が得られていたようである。つまりイールド・スプレッドは、債券と株式の

均衡からの一時的な乖離をとらえる指標として有効であり、それが均衡に戻る過程でリター

ンに差が生じていたと考えられる。ただし90年代の半ば以降は、極端な低金利に加えて、大

量の不良債権処理によって市場全体の利益がマイナスになったりしたため、上のようなモデ

ルはそのままではワークしなくなっている。実際に利用するには、株式の益利回りや均衡ス

プレッドをいかにとらえるか、新たな工夫が必要である。

それはともかく、上のような式が推定されたら、今月のイールド・スプレッドとその前月

までの60 ヵ月平均との差をそれに代入してやれば、来月の債券と株式のリターンの差が予

想できる。ここでは単純化して、債券と株式の2資産を対象にしてタクティカル・アセット・

アロケーションを行うものとし、さらにリスク(分散共分散行列)が時間に関して安定的で

あるとすれば、このリターンの差に応じて次のように配分比が与えられる(注20)。

BSBS

BS

BSBS

BSBS

rrx

σσστ

σσσσσ

2

)(

2 2222

2

−+−

+−+

−= (3-5a)

xr r

BS BS

S B BS

B S

S B BS

=−

+ −+

−+ −

σ σσ σ σ

τσ σ σ

2

2 2 2 22 2

( ) (3-5b)

待リターンの差式に従って予測した期::債券への配分比:株式への配分比、ただし、

)43( -− SB

BS

rr

xx

これは、債券のリターンが株式のそれより相対的に大きいと予想されるほど債券のウェイ

トを増やし、逆に株式のリターンが相対的に大きいと予想されるほど株式のウェイトを増や

すべきことを示している。ただし、その程度は投資家のリスク許容度に依存しており、同じ

リターンの差でも、リスク許容度が大きいほど配分比の変更が大きくなる。

イールド・スプレッドを利用したタクティカル・アセット・アロケーションでは、以上の

定式化から明らかであろうが、配分比の変更およびその成否は(3-4)式の説明力にかかっ

ている。しかし、すでに述べたように、実際の推計式のR2はあまり高くない。これは、イ

ールド・スプレッドが均衡から乖離していたとしても、それは必ずしも直ぐに均衡に戻るわ

けではなく、新たに何らかの要因が働いて却ってスプレッドが拡大したりするからである。

44

いわばノイズが生じるため、イールド・スプレッドとその後のリターンの差がはっきりしな

くなるのである。ただし、こうしたノイズは時間を長く取れば、相互に相殺しあう(分散さ

れる)ので、イールド・スプレッドが均衡に向かう動きが次第に明らかになる。これは、リ

ターンの差の計測期間を1ヵ月から2ヵ月、3ヵ月と延ばすと、イールド・スプレッドによ

るリターンの差の説明力が増すかもしれないことを意味する。実際に被説明変数を債券と株

式の当月から2ヵ月ないし3ヵ月の累積リターンの差に代えて(3-4)式を推計すると、た

いてい1ヵ月のリターンの差を使ったときよりR2が30%から2倍近く上昇するようである。

しかしながら、これは投資期間が長くなり、配分比変更の機会が減少するということにほ

かならない。2ヵ月の累積リターンとは、配分比を変えたあと2ヵ月間そのままにしておく

ということだから、配分比変更の回数は半分に減るのである。ところが、Grinold and Kahn

[1995]によると、アクティブ運用の能力を示す情報比(Information Ratio ; IR)は次のよ

うに表される。

BRICIR ×=

)期間の実行回数に相当:戦略の広がり(一定)際のリターンの相関係数、:情報係数(予測と実ただし、

BR

RICIC 22 =

この式は、たとえ推計式のR2(IC2)が小さくても、何回も繰り返して行うことができれ

ば(BRが大きければ)、説明変数の持っている情報がよりはっきりと実現されるようになる

ので、IRが高くなることを意味する。これを現在の問題に当てはめると、リターンの計測

期間を長くすることは、IC2を大きくするがBRは小さくなるというトレードオフに遭遇する

ということにほかならない。配分比変更の回数が減る以上に推計式の説明力が上がればいい

のだが、実際の推計ではR2はそこまでは改善されない。したがって結局、リターンの計測

期間は1ヵ月にした方がよいということになる。それ以上短いデータによる推計例が公表さ

れていないので何とも言えないが、もっと頻繁に配分比を変更することが有効かもしれない。

⑶ 投資家のセンチメント タクティカル・アセット・アロケーションにおいてパフォーマンスを決める最大の要因は

株価の動向であろうが、その株価は企業収益などのファンダメンタルズに加えて、市場参加

者のセンチメントによっても変動する。というのは、株価とはそもそも将来の配当(収益)

の割引現在価値であり、その将来を市場参加者がどう見るかによるからである。とくに短期

の株価変動は市場参加者の見通しに依存する度合いが大きいので、それがとらえられればタ

クティカル・アセット・アロケーションもより有効に行えるであろう。ただし、このような

センチメントは直接観測できないので、間接的な方法によるほかない。それは投資家の行動

として市場に現われるから、それによって類推できるかもしれない。チャート分析はこのよ

うな考え方に立って、これまでの株価の変動などからセンチメントを推測しようというもの

であり、マーケット・タイミングの手法としてかなり広範に利用されている。しかし、その

(注21)「総合指数ギャップ」はアンケート調査の回答を使って次のように作成される。まず債券と株式のそれぞれについて、「価格変動要因」のうちの景気動向や金利動向などの各要因について投資家がどの程度強気かどうかを示した回答を、その要因に対する注目度で加重して「総合指数」を作る。次いで、株式の総合指数を債券の総合指数で回帰して、その残差を「総合指数ギャップ」とする。「現状ウェイト」についても、株式の現状ウェイトを債券の現状ウェイトで回帰した残差を「現状ウェイトギャップ」とする。

45

第3章 タクティカル・アセット・アロケーション

有効性は必ずしも統計的に検証されていないし、またもし有効だとしたら、それはもっとも

単純なウィーク・フォームの市場効率性を否定することを意味するが、果たして市場はそん

なに非効率かどうか ……。

こうしてみると、市場参加者のセンチメントは大切であるとはいえ、実際にはつかみえな

いというのが実態であった。しかし、幸いなことに最近、アンケートによってそれを直接と

らえようという試み ― QSS(Quick Survey System)― が現われた。QSSは、株式につい

ては1994年4月より毎月初に、また債券については1996年8月より毎月末に、主要な機関投

資家や証券会社のファンド・マネジャーやアナリストなど約300名に対して、「今後の相場動

向」や「相場変動要因」、「当面の運用スタンス」などを尋ねて、集計結果(回答率はだいた

い60%前後)を公表している。浅野・袖山・矢野[2002]は、これから株式と債券の市場参

加者のセンチメントのギャップを捉え、タクティカル・アセット・アロケーションに利用す

ることを試みた。

彼らによると、株式の市場参加者も債券の市場参加者も、株価や債券価格にとって最も重

要な景気動向については基本的には同じような見方をしているが、それ以外の「債券需給」

とか「株式市場の内部要因」とかの「価格変動要因」がそれぞれに一時的な影響を与えるので、

両者の相場判断(センチメント)には少なからずギャップが生じる。しかし、相場はいずれ

景気動向によって支配されるので、ギャップはそんなに長続きせずに埋められるから、相対

的に強気になっている資産を売り、弱気になっている資産を買っておけば、ギャップが埋め

られる過程で高いリターンが得られる、という。

彼らは、債券と株式の「相場変動要因」の回答から作成した「総合指数ギャップ」、同じ

く債券と株式の「現状ウェイト」の回答から作成した「現状ウェイトギャップ」(注21)、およ

び債券と株式の「過去3ヵ月のリターン格差」の3つを説明変数として、その後3ヵ月の債

券と株式のリターン格差を被説明変数とする次のような式を推計した。

その後3ヵ月の債券と株式のリターン格差

0.77 0.86 総合指数 0.274 現状ウェイト 0.180 過去3ヵ月のリターン格差(3.01) (0.63) ギャップ (1.03) ギャップ (1.38)

推計期間: 1996/9~ 2001/5, カッコ内は 値 , R t 2 0.25

=

=

+ + +× ×

これは、総合指数のギャップすなわち株式と債券のセンチメントの違いが、その後の両

者のリターン格差を有意にとらえていることを示している。彼らは、「債券50%:株式50%」

の固定アロケーションをベンチマークにして、この推計式に基づいて毎月リターン格差を予

46

測し、債券が株式のリターンを上回ったならば(下回ったならば)、その格差に応じて(予

測格差1標準偏差につき10%だけ)債券のウェイトを上げる(下げる)というシミュレーシ

ョンを行った。図表3-3はその結果を掲げたものであるが、センチメントに基づくタク

ティカル・アセット・アロケーションは、内挿テストでも外挿テストでも、ベンチマークを

かなり上回っている。ベンチマークに対する超過リターンの平均の標準偏差に対する比(=

IR)は内挿テストで2.08、外挿テストで2.19であった。

上の結果は、債券相場も株式相場も短期的には市場参加者のセンチメントによってかなり

変動していること、そしてそれをとらえることによってタクティカル・アセット・アロケー

ションの余地があることを示している。

3 タクティカル・アセット・アロケーションの実行

各資産のリターンあるいはその格差の予測は、これまで説明してきたモデルに限られるわ

けではなく、多くの研究者やファンド・マネジャーがいろんな方法を試みている。しかし、

いずれにしても予測の精度は必ずしも高くはないので、それから超過リターンを抽出するに

は、モデルの示している資産配分の変更を忠実にかつ低コストで実行することが大切である。

タクティカル・アセット・アロケーションは一般には、次のように実行されている。まず

リターンの予測に基づいて毎期(月)各資産への資金配分を変え、次いでその配分された運

用額を各資産で運用する。例えば株式のリターンが債券のそれを相対的に上回ると予想され

たら、債券ポートフォリオを一部売却して、それを株式ポートフォリオの増加に回す。予想

どおりに株式のリターンが債券を上回れば、配分比を一定にしていたときより超過リターン

が得られるというわけである。

しかしながら、こうした実行にはいくつかの問題がある。まず第1に、TAAモデルでは

100

110

120

130

140

99/1 99/7 00/1 00/7 01/1 01/7

ベンチマーク

内挿テスト

外挿テスト

図表3-3 センチメントを利用したTAAのパフォーマンス

(出所) 浅野・袖山・矢野[2002]

47

第3章 タクティカル・アセット・アロケーション

たいてい市場インデックスのリターンが使われているのに対して、現実の債券あるいは株式

ポートフォリオは必ずしも市場インデックスをフォローするとは限らない。ポートフォリオ

がアクティブであれば、リターンはインデックスから乖離するので、実際に生じた(超過)

リターンがTAAの効果によるのか銘柄選択によるのか、識別しにくい。また第2に、多く

の銘柄からなるポートフォリオを実際に組成するのは必ずしも容易ではなく、売買を完了す

るまでにかなりの時間を要することがある。モデルの示している超過リターンのチャンスを

逃してしまうかもしれない。そして第3に、多くの銘柄の売買には直接的な手数料だけでな

く、マーケット・インパクトなどの間接的なコストもかなりかかる。売買コストはわずかの

超過リターンを食い潰してしまうかもしれない。

タクティカル・アセット・アロケーションでは、すでに述べたように、配分比変更の頻度

を多くした方がよい。各資産の価格(評価)がある程度相互に効率的に決まっているとすれ

ば、そんなに高い精度のモデルは得られないから、何回も繰り返すことによって超過リター

ンを抽出していく必要があるのである。ところが、上のような実行方法では、タイミングや

コストの問題があるので、アロケーションの頻度を上げることは難しい。さらにモデルに忠

実な実行にもならないので、思うような結果が出なかったとき、モデルが悪いのか実行のせ

いなのかも、わかりにくい。それがわからなければまた、アクティブなリターンを得るため

にモデルをどのように改良すべきかも見極めにくい。

このような問題を回避するには、タクティカル・アセット・アロケーションは独立したフ

ァンドとし、配分比の変更には先物などを利用することが考えられる。株式や債券など現物

のポートフォリオへの資金配分は一定に固定しておいて、それとは別にTAAファンドを設

立して、例えば株式のリターンが債券のそれを上回ると予想されたときは、このファンドの

中で債券先物を売却して株式先物を購入することによって、実質的に配分比を変えるのであ

る。こうすれば、実際に多くの銘柄を売買する必要がないから、タイミングを失することな

く頻繁に取引ができ、かつそのコストも最小限に留められる。また配分比変更が現物ポート

フォリオに依存しないから、モデルに忠実な実行となるので、TAAの効果が明確にとらえ

られる。ただし、先物には価格が現物価格から乖離するというベーシス・リスクがある。こ

のベーシスの変動によってTAAの効果が減殺されることがあるので注意を要するが、それ

でも取引の容易さやコストは現物の場合と比べると、格段に勝っている。

4 タクティカル・アセット・アロケーションのパフォーマンス

タクティカル・アセット・アロケーションのパフォーマンスは、相対的に高いリターンを

もたらした資産を実際に選択できていたかどうかによって決まる。例えば株式と債券の2資

産TAAの場合、株式のリターンが高かったときには株式が、債券のリターンが高かったと

きは債券が選択されていたならば、このTAAは有効であったと判断される。これは、株式

のリターンが高かったときに株式を選んでいた割合(事後的な確率)が50%以上であったら、

48

TAAの能力があったことを意味しているようにみえるが、実を言うと、そんなに単純では

ない。というのは、リターンは株式が債券を上回ることが多い(60%くらいの割合で上回る

など)ので、まったく予測能力がなくても、つねに株式を選択するようにしておけば、株式

が債券を上回る確率(60%くらい)で正しい選択をしたことになってしまうからである。ま

たそんなに極端でなくても、株式を選択する確率を高めにしておけば、結果的に正しい選択

をした割合が50%を上回るようにできる。

それでは、TAAの能力の有無はどうして測ったらよいであろうか。もしなんら予測能力

がない人が選択したならば、結果的に株式の方のリターンが高かったときも低かったときも、

同じような割合で株式を選択していたことになるであろう。逆に言うと、もし予測能力があ

るとすれば、結果的に株式のリターンが上回ったときに株式を選択していた割合は、株式の

リターンの方が低かったときに株式を選択していた割合を上回っていなければならない。す

なわち予測能力があるなら、株式が債券を上回る確率に関係なく、次のような関係が成り立

つはずである。

(Pr (Pr

(Pr

(Pr

)S r r )rS rS B S B> > <

ただし、 :株式のリターンが債券を上回ったときに株式を選択していた割合

:株式のリターンが債券を下回ったときに株式を選択していた割合

)

)

S r r

S r r

S B

S B

>

<

ここで、株式のリターンが債券を下回ったとき、株式を選択していた割合と債券を選択し

ていた割合の合計は1になっているはずである。これを利用すると、上の関係式は次のよう

に書き改められる。

) ) )S r r S r r B r rS B S B S B> > < = − <1

ただし、 :株式のリターンが債券を下回ったときに債券を選択していた割合)B r rS B<

(Pr (Pr

(Pr

(Pr

より

p q+ > 1 (3-6)

ただし、 、p S r r q B r rS B S B= > = <Pr( ) Pr( )

結局のところ、株式のリターンの方が高かったときに株式を正しく選択していた割合と、

債券のリターンの方が高かったときに債券を正しく選択していた割合の合計が1を上回って

いれば、リターンの差について予測能力があったといえる。

49

第4章 ダイナミック・アセット・アロケーション

第4章 ダイナミック・アセット・アロケーション

1 凸戦略と凹戦略

⑴ リスク選好の違い ダイナミック・アセット・アロケーション(DAA)は資産価格の変動に応じて、一定のフ

ォーミュラに従って配分比を変更するという手法である。継続的に配分比を変えるという意

味ではTAAに似ているが、DAAでは今後の収益率についてなんら予測は行わないし、また

資産価格が一時的に不均衡にあることを利用するわけでもない。むしろ、市場はつねに均衡

しており、価格は利用できる情報をすべて反映しているという考え方に立っている。いわば

DAAで配分比を変更するのは情報に基づいてアクティブなポジションを取るためではなく、

市場の変動に対する受け身、すなわちパッシブな選択なのである。

それではなぜ、配分比を変えるのであろうか。それは一言でいうと、価格が変動すると保

有している資産価値(富)が変化するため、それに応じてリスクを取ることができる度合

いが変わるからである。例えばいま、株式50百万円と安全資産50百万円、合計100百万円の

ポートフォリオを保有していたとしよう。ここで株価が10%上昇したとすると、資産価値は

105百万円に増加することになるが、投資家はこれによってより多くのリスクを取ることが

できるようになったと感じるかもしれない。そうであるならば、彼にとっては、株式を買い

増して、例えば株式を8百万円買い増し60%のウェイトに上げる(株式63百万円、安全資産

42百万円)などして、より高いリターンを狙える資産配分にするのがよいであろう。逆に株

価が10%下落したとしたら、資産価値は95百万円に減少するので、彼はリスクを取る余裕が

小さくなるであろう。この場合には、株式を例えば8百万円売却してウェイトを39%に下げ

る(株式37百万円、安全資産58百万円)というように、資産配分を変更して慎重な運用をす

るのがよいであろう。

概していうと、投資家は保有資産の価値が増大するとより多くのリスクを取ることができ

ると考えて、株式等の危険資産の保有を増やし、逆に資産価値が減少すると保有を減らすと

いう順張り的な傾向があるようである。これを社会全体に敷衍すると、資産価格の上昇は富

の増大を通して危険資産に対する需要を増加させる。その結果、その価格は相対的に高くな

り、期待リターンはその分だけ低下すると考えられる。こうした期待リターンの変化に着目

するならば、一般の投資家とは逆に、資産価格が上昇したときは危険資産のウェイトを下げ

るような配分にするのがよいかもしれない。逆に資産価格が下落したときは、富の低減によ

って需要が減少するため、危険資産は相対的に価格が下落して期待リターンは高くなるから、

そのウェイトを上げるような配分が望ましいかもしれない。

このような戦略はいわゆる逆張りに当たるが、一般にいわれている逆張り、すなわち上が

50

った価格は下がるだろうから売り、下がった価格は上がるだろうから買うというものとは異

なることに注意してほしい。ここでいう逆張りは価格が上がるか下がるかについての予想に

基づいているわけではない。この戦略では、価格については市場に現れたものを妥当とする

が、社会一般の投資家がリスクを取ったり取らなかったりするのとは逆のリスク選好をする

ことによって資産配分を変えるのである。一般の順張りや逆張りと区別するため、DAAの

うち順張り的なフォーミュラに従うものは凸戦略、また逆張り的なフォーミュラに従うもの

は凹戦略と呼ばれる。

⑵ 凸戦略と凹戦略のペイオフ それでは、このような戦略はどのようなペイオフをもたらすのであろうか。以下では配分

比の変更を行わない買い持ち戦略(Buy and Hold、以下B&H戦略と呼ぶ)と対比して、そ

の特徴をみてみよう。

まず当初、株式50%と安全資産50%で運用していたとしよう。B&H戦略はこれをそのま

ま保持し続けるわけであるから、そのペイオフは図表4-1に示すように、株価が横軸に

沿って変動するのに比例して、その半分だけ上下する直線で表される。例えば株価が10%上

昇したならば5%のリターンとなる。そして、株価がさらに10%上昇すればリターンもさら

に5%高くなり、株価が10%下落すればリターンも5%低下する。

これに対して、凸戦略では株価が上昇したら株式のウェイトを高める。例えば株価が10%

上昇したとき、株式のウェイトを60%に上げたとしよう。するとその後、株価がさらに10%

上がればリターンは6%上昇するが、逆に10%下落すればリターンは6%低下することに

なる。これは図では、株価が10%上昇した近辺で、B&Hの直線よりも急な線分(太い実線)

として表される。

凹戦略では、これとは逆に、株価が上昇したら株式のウェイトを下げる。例えば株価が

10%上昇したときウェイトを40%に下げたとしよう。すると、その後、株価が10%上がって

もリターンは4%しか上昇せず、また10%下落してもリターンは4%しか低下しない。これ

は図では、株価が10%上昇した近辺で、B&H戦略より緩やかな線分(太い破線)として表

される。

株価が下落した場合は、以上とはちょうど対称的な形になる。凸戦略では株式のウェイト

が下げられるからペイオフの傾きが緩くなり、凹戦略では株式のウェイトが上げられるから

傾きが急になる。

株価の変動に応じてこのような配分比の変更を続けていくと、それぞれの戦略の最終的な

ペイオフは最終的な株価上昇率に依存して、図のに示すようになる。凸戦略では株価が大

きく上昇したり下落したりしたときはB&H戦略を上回るが、株価が最終的にあまり上昇も

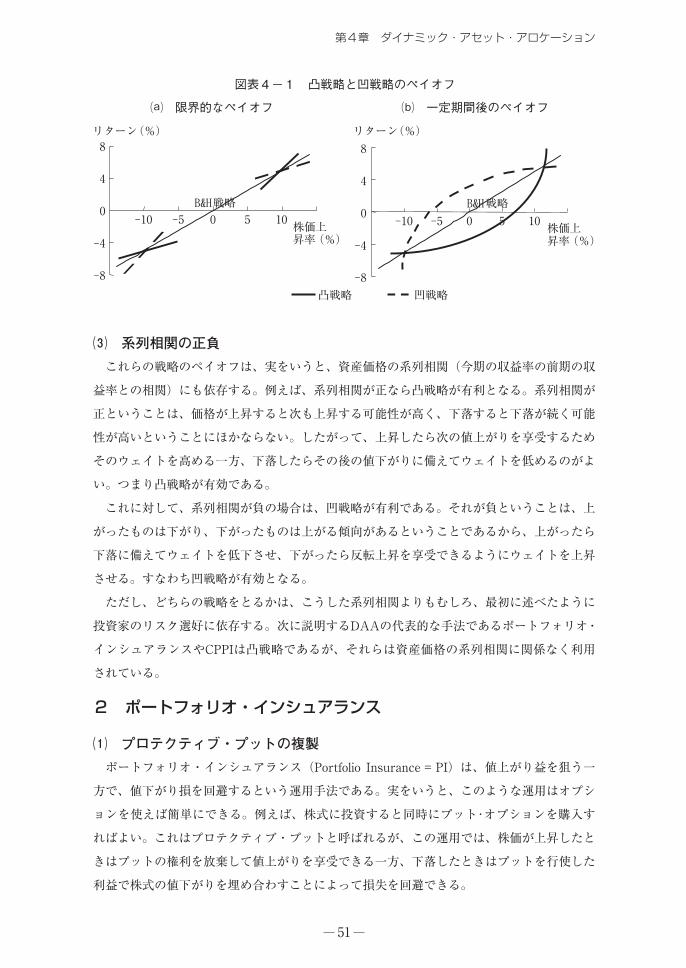

下落もしなかったときはB&Hを下回る。凹戦略ではこれとは逆に、株価があまり変わらな

かったときはB&H戦略を上回るが、株価が上下に大きく変化したときはB&H戦略を下回る

ことになる。

51

第4章 ダイナミック・アセット・アロケーション

⑶ 系列相関の正負 これらの戦略のペイオフは、実をいうと、資産価格の系列相関(今期の収益率の前期の収

益率との相関)にも依存する。例えば、系列相関が正なら凸戦略が有利となる。系列相関が

正ということは、価格が上昇すると次も上昇する可能性が高く、下落すると下落が続く可能

性が高いということにほかならない。したがって、上昇したら次の値上がりを享受するため

そのウェイトを高める一方、下落したらその後の値下がりに備えてウェイトを低めるのがよ

い。つまり凸戦略が有効である。

これに対して、系列相関が負の場合は、凹戦略が有利である。それが負ということは、上

がったものは下がり、下がったものは上がる傾向があるということであるから、上がったら

下落に備えてウェイトを低下させ、下がったら反転上昇を享受できるようにウェイトを上昇

させる。すなわち凹戦略が有効となる。

ただし、どちらの戦略をとるかは、こうした系列相関よりもむしろ、最初に述べたように

投資家のリスク選好に依存する。次に説明するDAAの代表的な手法であるポートフォリオ・

インシュアランスやCPPIは凸戦略であるが、それらは資産価格の系列相関に関係なく利用

されている。

2 ポートフォリオ・インシュアランス

⑴ プロテクティブ・プットの複製 ポートフォリオ・インシュアランス(Portfolio Insurance = PI)は、値上がり益を狙う一

方で、値下がり損を回避するという運用手法である。実をいうと、このような運用はオプシ

ョンを使えば簡単にできる。例えば、株式に投資すると同時にプット・オプションを購入す

ればよい。これはプロテクティブ・プットと呼ばれるが、この運用では、株価が上昇したと

きはプットの権利を放棄して値上がりを享受できる一方、下落したときはプットを行使した

利益で株式の値下がりを埋め合わすことによって損失を回避できる。

-8

-4

0

4

8

-10 -5 0 5 10B&H戦略

凸戦略 凹戦略

リターン(%)

株価上昇率(%)

-8

-4

0

4

8

-10 -5 0 5 10B&H戦略

リターン(%)

株価上昇率(%)

図表4-1 凸戦略と凹戦略のペイオフ

限界的なペイオフ 一定期間後のペイオフ

52

しかしながら、現実には、取引所に上場されているオプションには次のような制約がある

ため、このプロテクティブ・プットを実行することは困難である。

a . 実際に市場で取引されているオプションはほとんどが期近物で、資産運用に必要な1

年ないしそれ以上の満期のオプションの取引は限られている。短い満期のオプションを

転がすことも考えられないではないが、それだとコストがかかる。

b . 上場されているオプションは行使価格等が標準化されているため、それを使ったので

はリターンの下限等が自由に設定できない。

ところが、オプションの価格はBlack and Scholesの定式化によると、危険資産と安全資

産の組合せからなるポートフォリオとの裁定関係から決まってくる。このことは、オプショ

ン価格の動き、すなわちオプションのペイオフも両者の組合せで作り出せるということにほ

かならない。PIとは、実をいうと、このような危険資産と安全資産の組合せを、危険資産価

格の変動に応じて連続的に変えていくことによって、プロテクティブ・プットを複製すると

いう手法である。

なお、この組合せは、後ほど詳しく説明するように、危険資産の価格が上昇したら危険資

産のウェイトを上げ、下落したら下げるという具合になる。つまり、資産価値が低下したら

慎重な運用によって損失が生じるのを避ける一方、資産価値が増大したら積極的に値上がり

益を狙うのである。これはまさに、先に述べたDAAの凸戦略にほかならない。

⑵ フロアの設定 PIを適用するにあたっては、まず、投資家の目標とする最低限のリターン(フロア)に応

じて、複製すべきプロテクティブ・プットに組み込むオプションを特定する必要がある。こ

れはプットの行使価格を決めることにほかならないが、その際、プットを購入するにはコス

トがかかるので、その支払いまで含めてフロアが確保できるようにしなければならない。

いま危険資産(例えば株式ポートフォリオ)の価格が Sであったとし、これを1単位購入

するとともに、この資産をK(行使価格)で売ることができるプット・オプションを付け加

えて、最低でも fのリターンが確保できるようにするとしよう。ここで、行使価格が Kのプ

ットのプレミアムをP (K )で表すと、Kすなわち付け加えるべきプットの行使価格は、次の

関係を満たさなければならない。

S P KK

f+ =

+( )

1 (4-1)

この式の左辺はいわば当初の投下資金に相当するが、運用の満了時に危険資産の価格がい

くらになろうと、この組合せ(プロテクティブ・プット)が最低限のリターンを確保できる

ことは、次のように容易に確かめられる。すなわち、満了時に危険資産の価格がS*になった

とすると、このプロテクティブ・プットは、

53

第4章 ダイナミック・アセット・アロケーション

KSifK

KSifSSKMaxS

<=

≥=−+*

**** )0,( (4-2)

となり、少なくとも K以上の価値になる。そして、そのリターンは(4-1)式より、

fKPS

K

KPS

SKMaxS=−

+≥

+−+

1)()(

)0,( **

(4-3)

であるから、必ず f以上になることがわかる。

この組合せは、S*が Kを上回ればフロア( f)以上のリターンになるが、それは当然のこ

とながら、危険資産だけに投資した場合よりも低くなる。この点を確認するために、危険資

産のリターンを x、PIのリターンを yとすると、

1*

−=S

Sx (4-4)

KSKPS

Sy >−

+= *

*

1)(

ただし、 (4-5)

と表され、両者の差は下に示すように必ず正となる。

( )0

)(1

)(

)( **

>

+

−=+

=−KPS

S

S

S

KPSS

KPSyx

(4-6)

しかも、この式から分かるように、両者の差は危険資産のリターン(S*/S)が高いほど大

きい。言い換えると、危険資産の価格が上昇するほど、PIのリターンがポートフォリオのそ

れを下回る度合いが大きくなる。

以上をまとめると、PIのペイオフは図表4-2のようになる。満期時の危険資産の価格が

リターン

(フロア)

(危険資産) (PI)

0

f

x y

S K

S"

図表4-2 ポートフォリオ・インシュアランスのペイオフ

54

K以下のときはPIのリターンはフロアのままであるが、価格が Kを上回るとリターンもフ

ロア以上になる。ただし、その上昇は価格の上昇より緩やかとなる。

⑶ ダイナミック・ヘッジング このようにして構成されたプロテクティブ・プットの価値は、危険資産の価格が変動する

と、次のような変化を示す。

Δ Δ Δ

Δ

S P K SP

SS

P

SS

+ = +

= +

( )

1

∂∂

∂∂

(4-7)

∂P/∂Sはデルタと呼ばれ、プットの場合は-1~0の値をとる。上式の意味するところは、

プロテクティブ・プットの価値の変化は危険資産の価格変化の{1+デルタ}倍に等しいと

いうことにほかならない。このことは、逆にいうと、危険資産(株式ポートフォリオ)に{1

+デルタ}だけ投資して残りは安全資産(短期証券)で運用すれば、危険資産の価格が変化

したとき、プロテクティブ・プットと同じような価値の変化が得られるということである。

ただし、デルタの値は危険資産の価格が変動するにつれ変化する。プットのデルタは原資

産(危険資産)の価格が低いほど小さく(-1に近く)、原資産価格が高くなると大きくなる(0

に近づく)。したがって、危険資産と安全資産の組合せも、それに応じて変える必要がある。

例えば危険資産の価格が上昇したらそのウェイトを上げ、下落したらウェイトを下げる。こ

うした資産配分を連続的に行っていけば、すなわちデルタの変化に応じてダイナミックにア

セット・アロケーションを変更していけば、それは最終的にプロテクティブ・プットと同じ

ペイオフをもたらす。つまり、損失を回避する一方で、値上がりしたときは利益が享受でき

るのである。

しかしながら、このように資産配分を頻繁に変えることは現実には難しい。というのは、

例えば株価が変動するたびにウェイトを変えるため株式の売買を行ったとしたら、取引コス

トが嵩んでしまう。また、株式をポートフォリオとして運用している場合は、構成銘柄の中

からいくつかを特定して売買することになろうが、それによってポートフォリオの中身が変

わってしまうかもしれない。

だが、先物取引を使えば、こうした問題はかなりの程度、解決される。一般に先物の価格

は現物との裁定関係で決まっているので、現物を保有して先物を売り建てると、そのリター

ンは安全資産利子率に一致する。この関係を利用すれば、例えばPI運用において株価が変動

したとき、株式ポートフォリオはそのままにしておいて、株価指数先物の売建て比率を調整

することによって、実質的に株式ポートフォリオ(危険資産)と安全資産の比率を変えるこ

とができる。

前掲の(4-7)式に即していうならば、危険資産(株式ポートフォリオ)を保有し続ける

一方で、ヘッジ比率が∂P/∂S(この値は負であるので正確にはこの絶対値)になるように先

(注22)行使価格が高いほど、コールの価格は小さい。(注23)行使価格が高いほど、プットのデルタは小さい。(注24)行使価格が高いほど、プットの価格は大きい。

55

第4章 ダイナミック・アセット・アロケーション

物を売建てるのである。前にも述べたように、危険資産の価格が変動すると、∂P/∂Sの値も

変化するので、売建て比率もそれに応じて変更しなければならない。例えば株価が上昇した

ら∂P/∂Sの絶対値は小さくなるので、ヘッジ比率を下げるために先物は買い戻され、株価が

下落したら逆に売り増されるのである。このように連続的にヘッジ比率を調整していくこと

から、この手法はダイナミック・ヘッジングとも呼ばれる。

このような売買は、結果的には、DAAの凸戦略と同じく、価格が高くなると買って、低

くなると売ることになっている。つまり、部分的に見ると、売買によって損失を重ねること

になるのだが、このコストは実はオプションのプレミアム(価格)に相当する。いわば、こ

うしたコストを払ってポジションを調整することによって、フロアを確保するのである。

⑷ フロアとコスト DAAでは一般に、資産価値(富)が最低限のリターンと比べてどれくらい余裕があるか

によって、危険資産への配分比が決められる。PIにおいても、危険資産への配分比はその価

格水準とともに、資産価値がフロアからどの程度上方にあるかに依存する。このことは、フ

ロアを高く設定すると、危険資産への配分が少なくなって、価格が上昇しても値上がり益を

あまり享受できないことを意味する。これはPIでフロアを確保するためのコストと考えられ