FEDERALISMO, DÍVIDA E A LEI...

45

FEDERALISMO, DÍVIDA E A LEI KANDIR AFISVEC – SINDIFISCO-RS – 24AGO17

Transcript of FEDERALISMO, DÍVIDA E A LEI...

FEDERALISMO, DÍVIDA E A LEI KANDIR AFISVEC – SINDIFISCO-RS – 24AGO17

FEDERALISMO, DÍVIDA E A LEI KANDIR

O POVO BRASILEIRO

GOSTA DE CENTRALISMO?

FEDERALISMO, DÍVIDA E A LEI KANDIR

CRFB/88 A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal ...

A organização político-administrativa da República Federativa do Brasil compreende a União, os Estados, o Distrito Federal e os Municípios, todos autônomos, ...

AUTONOMIA: 1) dotado da faculdade de determinar as próprias normas de conduta; 2) goza de liberdade administrativa e política perante o poder central; e 3) tem o direito de se governar segundo as suas leis e costumes.

Sucessivas assembleias constituintes estabeleceram:

1) a Federação como a forma de organização; e 2) a República como a forma de governo.

FEDERALISMO, DÍVIDA E A LEI KANDIR

Movimentos brasileiros contra a centralização. Conjuração Baiana (1798) Revolução Pernambucana (1817) Independência da Bahia (1821/1823) Confederação do Equador (Região Nordeste -1824) Federação do Guanais (Bahia -1832) Revolta dos Malês (Bahia - 1835); Cabanagem (Grão-Pará – 1835/1840) Farroupilha (Rio Grande do Sul – 1835/1845) Sabinada (Bahia – 1837/1838) Revoltas Liberais (São Paulo e Minas Gerais - 1842) Revolta Praieira (Pernambuco -1848/1850) Revolução Federalista (1893/1895) Revolta de Juazeiro (Ceará - 1914) Revolução Constitucionalista (São Paulo - 1932)

FEDERALISMO, DÍVIDA E A LEI KANDIR

Pres. Michel Temer

...“Estados e municípios precisam ganhar autonomia verdadeira sobre a égide de uma federação real, não sendo uma federação artificial, como vemos atualmente.

A força da União, nós temos que colocar isso na nossa cabeça, deriva da força dos estados e municípios.”

Fonte: http://www2.planalto.gov.br/presidente-interino/discursos/discursos-do-presidente-interino/discurso-do-presidente-da-republica-michel-temer-durante-cerimonia-de-posse-dos-novos-ministros-de-estado-palacio-do-planalto

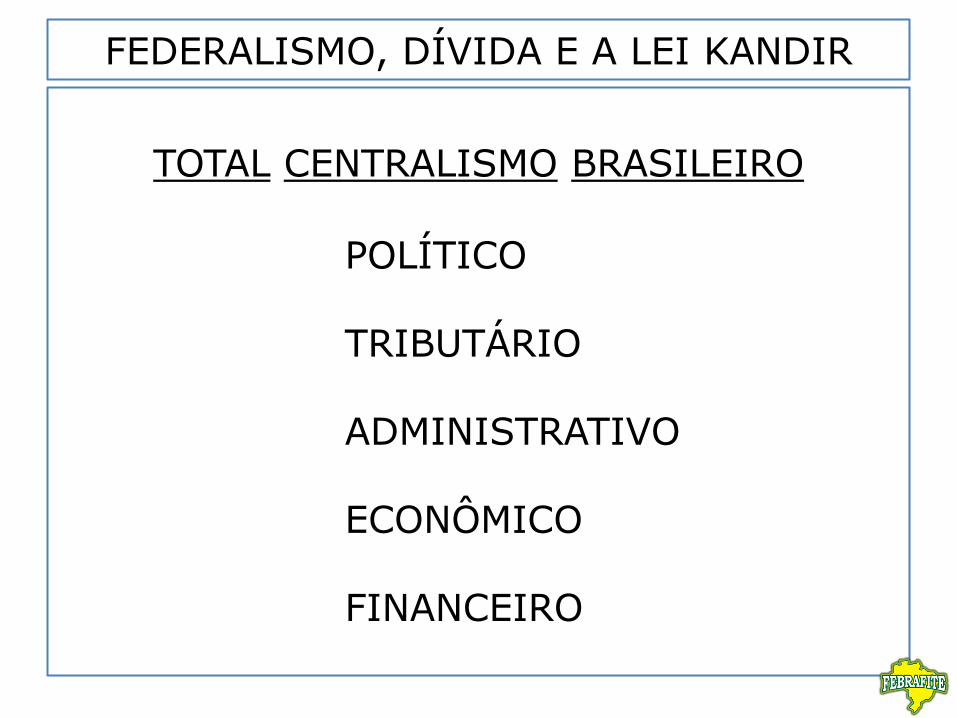

FEDERALISMO, DÍVIDA E A LEI KANDIR

TOTAL CENTRALISMO BRASILEIRO

POLÍTICO

TRIBUTÁRIO

ADMINISTRATIVO

ECONÔMICO

FINANCEIRO

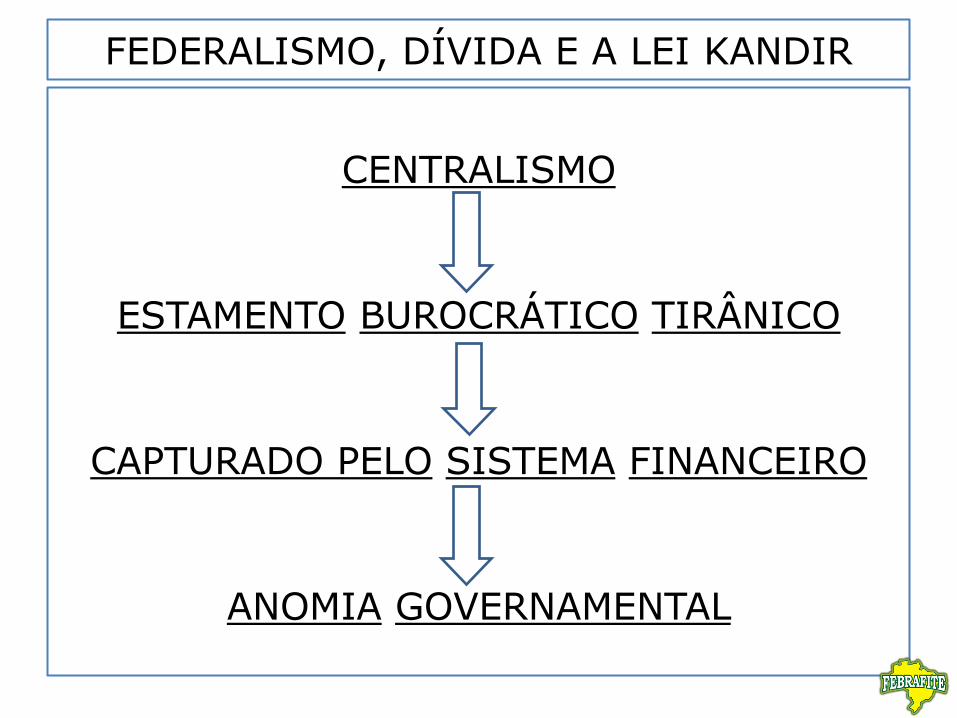

FEDERALISMO, DÍVIDA E A LEI KANDIR

CENTRALISMO

ESTAMENTO BUROCRÁTICO TIRÂNICO

CAPTURADO PELO SISTEMA FINANCEIRO

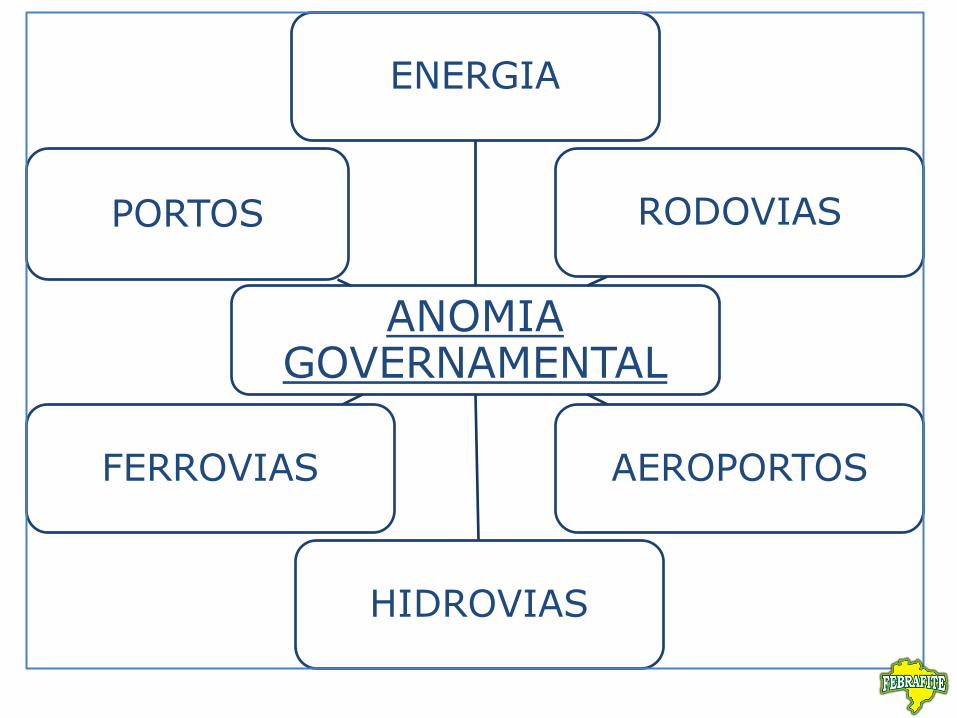

ANOMIA GOVERNAMENTAL

ANOMIA GOVERNAMENTAL

ENERGIA

RODOVIAS

AEROPORTOS

HIDROVIAS

FERROVIAS

PORTOS

ANOMIA GOVERNAMENTAL

SANEAMENTO

EDUCAÇÃO

SAÚDE

SEGURANÇA

HABITAÇÃO

REPRESAS

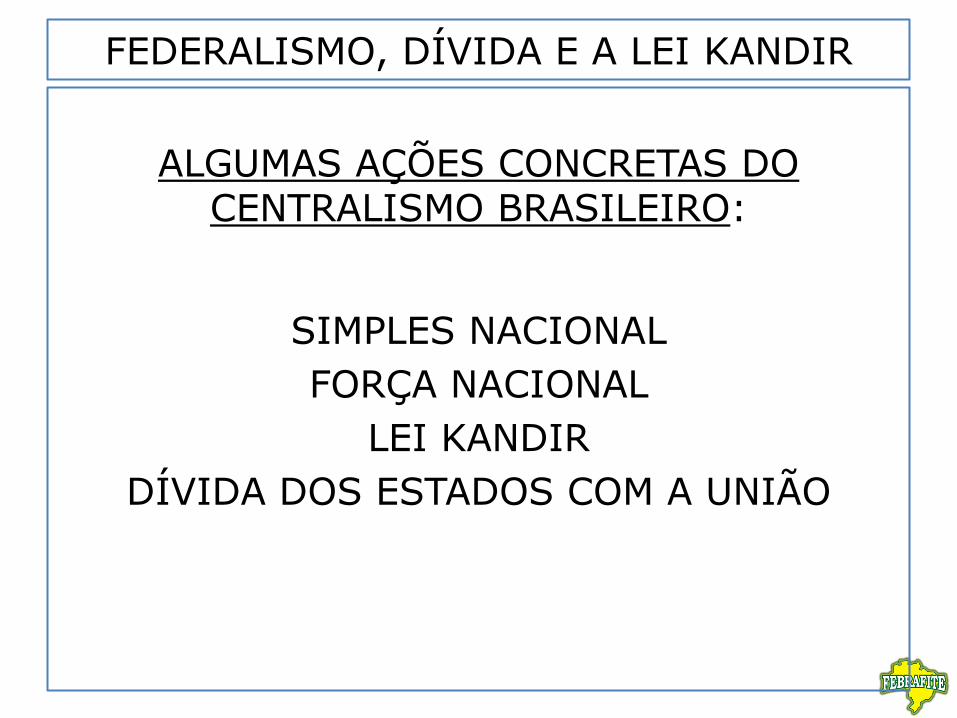

FEDERALISMO, DÍVIDA E A LEI KANDIR

ALGUMAS AÇÕES CONCRETAS DO CENTRALISMO BRASILEIRO:

SIMPLES NACIONAL

FORÇA NACIONAL

LEI KANDIR

DÍVIDA DOS ESTADOS COM A UNIÃO

FEDERALISMO, DÍVIDA E A LEI KANDIR

“LEI KANDIR” (1996)

ÂNCORA DA PLANO REAL (câmbio fixo)

ALTERAÇÃO DA POLÍTICA CAMBIAL (1999/2002)

ACÚMULO DE CUSTOSAS RESERVAS MONETÁRIAS

CONSTITUCIONALIZAÇÃO

FEDERALISMO, DÍVIDA E A LEI KANDIR Fonte: Banco Central do Brasil

BRASIL: RESERVAS INTERNACIONAIS - 1990/2016

FEDERALISMO, DÍVIDA E A LEI KANDIR

“LEI KANDIR”

REVOGAR e RESSARCIR !

FEDERALISMO, DÍVIDA E A LEI KANDIR

DÍVIDA ESTADOS COM A UNIÃO Lei 9.496/97 + PROES

OBJETIVO OFICIAL DO EMPRÉSTIMO:

Contribuir para a implementação de políticas públicas consideradas

relevantes com adesão ao PROGRAMA DE REESTRUTURAÇÃO E

AJUSTE FISCAL DOS ESTADOS.

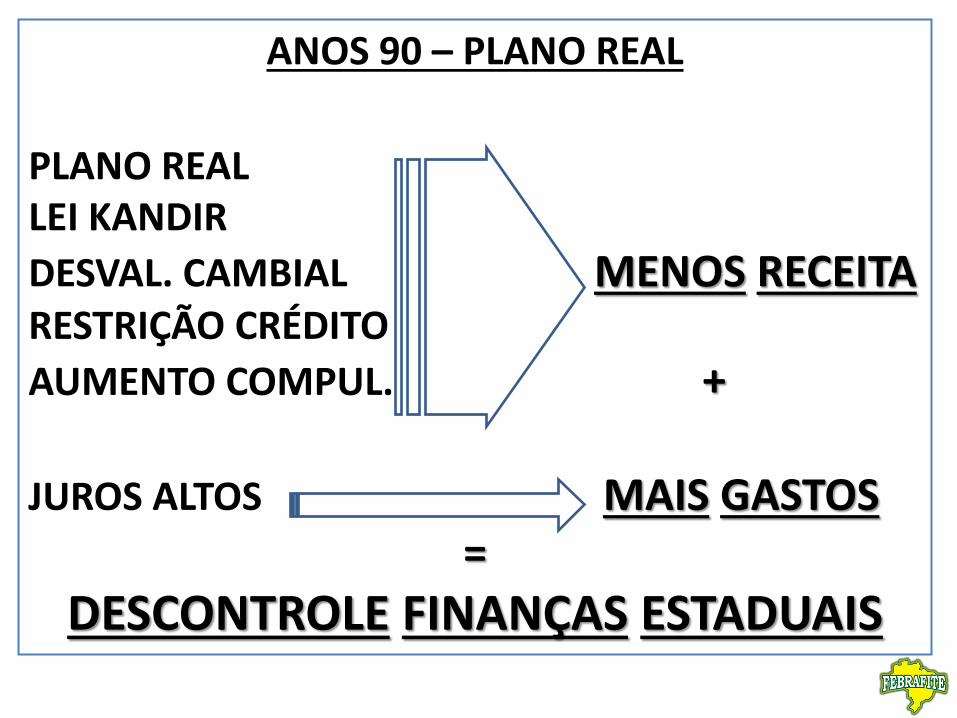

ANOS 90 – PLANO REAL

PLANO REAL LEI KANDIR

DESVAL. CAMBIAL MENOS RECEITA RESTRIÇÃO CRÉDITO

AUMENTO COMPUL. + JUROS ALTOS MAIS GASTOS

=

DESCONTROLE FINANÇAS ESTADUAIS

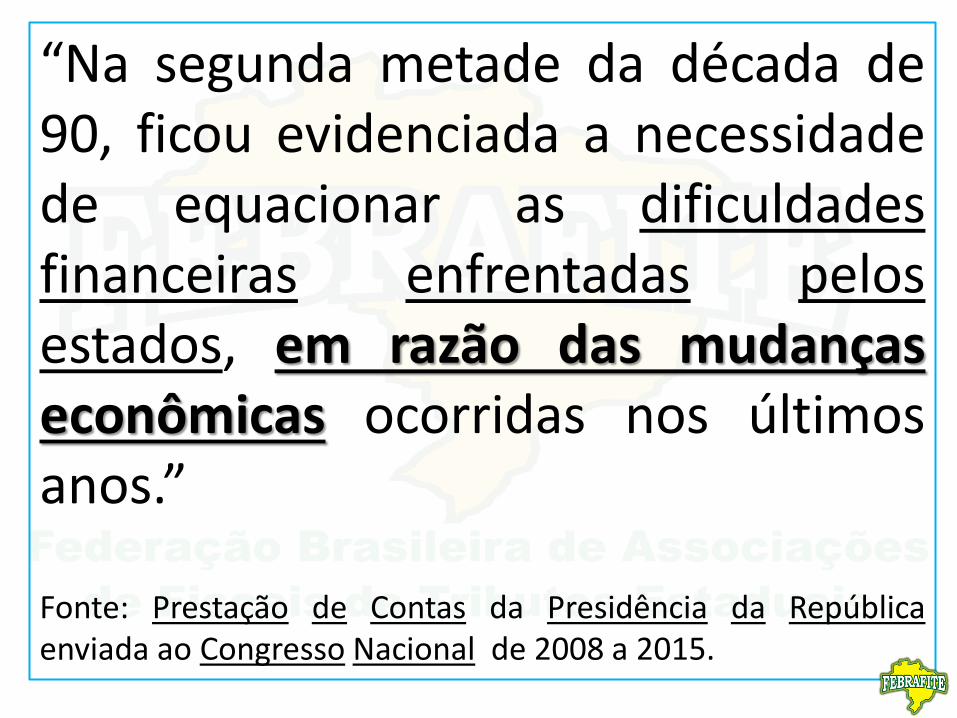

“Na segunda metade da década de 90, ficou evidenciada a necessidade de equacionar as dificuldades financeiras enfrentadas pelos estados, em razão das mudanças econômicas ocorridas nos últimos anos.”

Fonte: Prestação de Contas da Presidência da República enviada ao Congresso Nacional de 2008 a 2015.

FEDERALISMO, DÍVIDA E A LEI KANDIR

EVOLUÇÃO DÍVIDA RGS - 1970/2016 Preços Correntes - dez/2016 - IGP/DI (FGV)

Fonte dados básicos: SEFAZ/RS - Relatório Dívida 2016

1998

1994

+122%(real)

26.806.576.703,

59.589.772.003,11

DÍVIDA DO RGS COM UNIÃO 1999/2016

RECEBIDO R$ 10 bi

PAGAMENTOS R$ 26 bi

SALDO DEVEDOR (dez16) R$ 57 bi

(VALORES NOMINAIS)

Fonte dados básicos: STN/MF

FEDERALISMO, DÍVIDA E A LEI KANDIR

FEDERALISMO, DÍVIDA E A LEI KANDIR

REMUNERAÇÕES DA UNIÃO X OUTROS INDICADORES – JAN/1999 a DEZ/2016

REMUNERAÇÕES PAGAS PELOS ESTADOS À UNIÃO (*)

IGP/DI + 7,5% (pago por PA, MG e AL) 1.606%

IGP/DI + 6% (pago pelos demais estados) 1.204%

VARIAÇÃO DE OUTROS INDICADORES

IGP/DI 344%

IPCA 228%

SELIC 1.055%

CDI 1.039%

POUPANÇA 312%

CÁLCULO DO JURO REAL PAGO PELOS ESTADOS À UNIÃO (*)

ESTADOS REMUNERAÇÕES

DA UNIÃO (*) INFLAÇÃO

(IPCA) JURO REAL

PA/MG/AL 1.606% (228%) 1.378%

Demais Estados 1.204% (228%) 976%

Elaborado por João Pedro Casarotto, com dados das séries temporais do BCB. (*) – As remunerações não consideram a alteração do índice e do juro decorrente das leis complementares 148, 151 e 156/2016 porque poucos estados aderiram aos seus ditames e por abrangerem somente parte do ano de 2016.

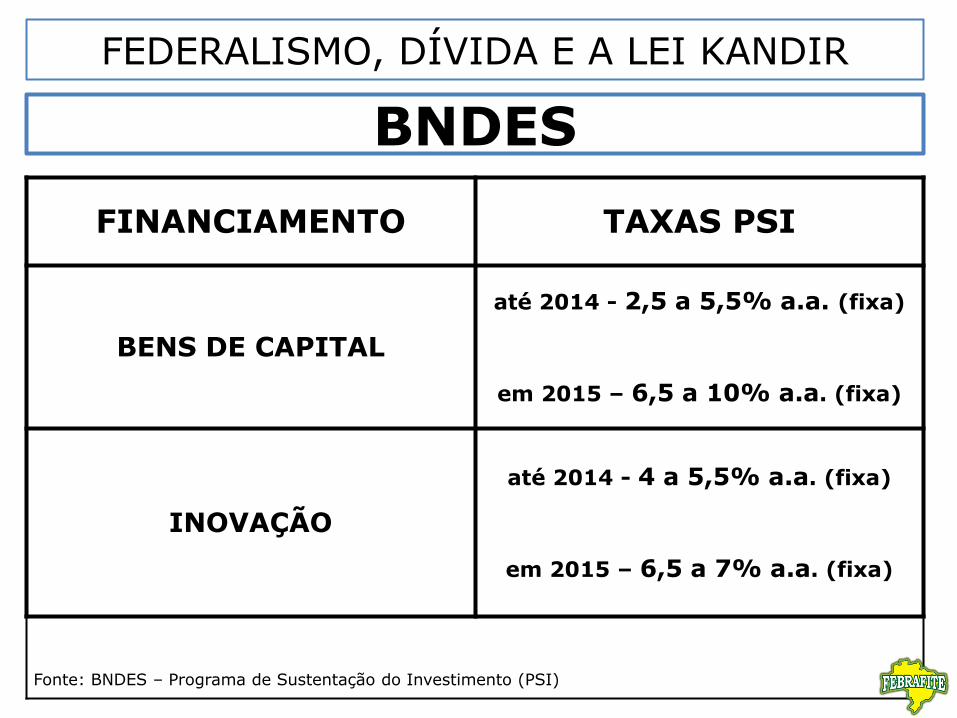

BNDES

FINANCIAMENTO TAXAS PSI

BENS DE CAPITAL

até 2014 - 2,5 a 5,5% a.a. (fixa)

em 2015 – 6,5 a 10% a.a. (fixa)

INOVAÇÃO

até 2014 - 4 a 5,5% a.a. (fixa)

em 2015 – 6,5 a 7% a.a. (fixa)

Fonte: BNDES – Programa de Sustentação do Investimento (PSI)

FEDERALISMO, DÍVIDA E A LEI KANDIR

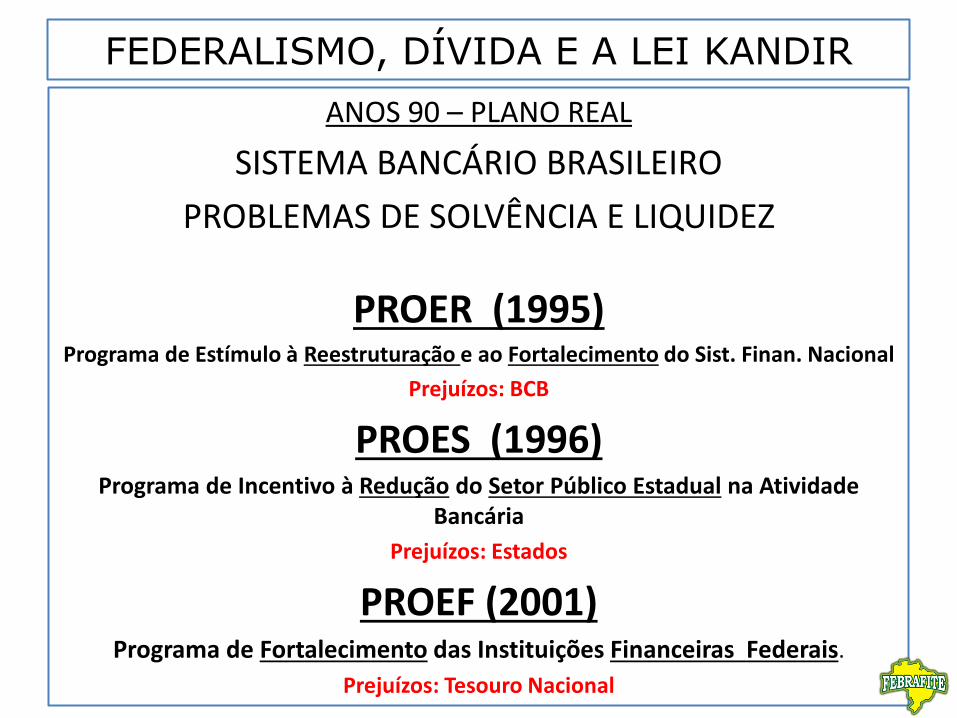

ANOS 90 – PLANO REAL

SISTEMA BANCÁRIO BRASILEIRO

PROBLEMAS DE SOLVÊNCIA E LIQUIDEZ

PROER (1995) Programa de Estímulo à Reestruturação e ao Fortalecimento do Sist. Finan. Nacional

Prejuízos: BCB

PROES (1996) Programa de Incentivo à Redução do Setor Público Estadual na Atividade

Bancária

Prejuízos: Estados

PROEF (2001) Programa de Fortalecimento das Instituições Financeiras Federais.

Prejuízos: Tesouro Nacional

FEDERALISMO, DÍVIDA E A LEI KANDIR

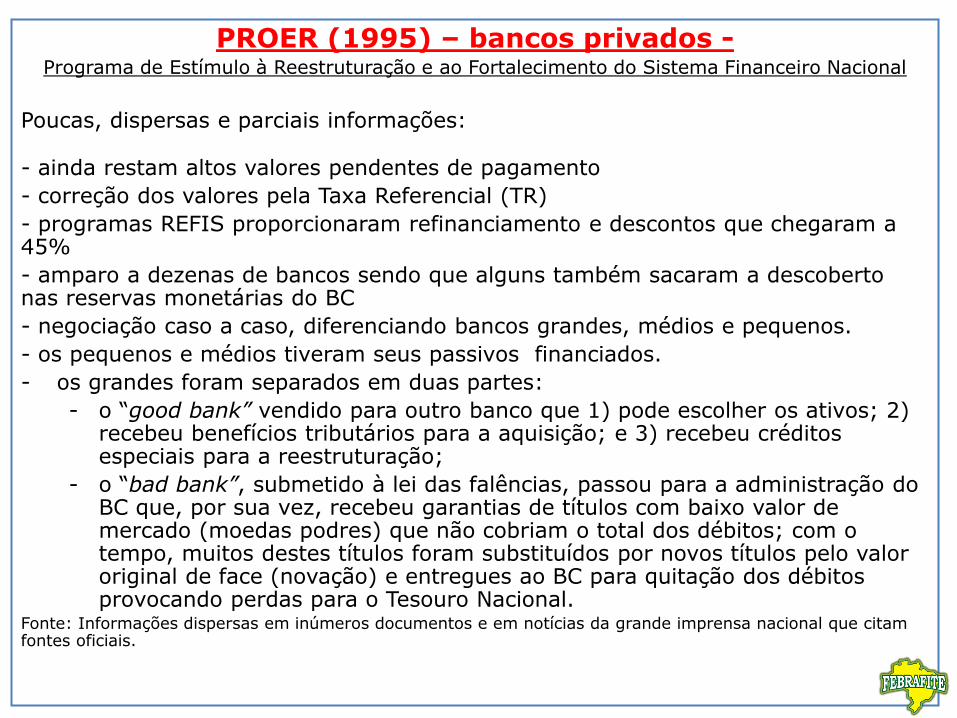

PROER (1995) – bancos privados - Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional

Poucas, dispersas e parciais informações:

- ainda restam altos valores pendentes de pagamento

- correção dos valores pela Taxa Referencial (TR)

- programas REFIS proporcionaram refinanciamento e descontos que chegaram a 45%

- amparo a dezenas de bancos sendo que alguns também sacaram a descoberto nas reservas monetárias do BC

- negociação caso a caso, diferenciando bancos grandes, médios e pequenos.

- os pequenos e médios tiveram seus passivos financiados.

- os grandes foram separados em duas partes:

- o “good bank” vendido para outro banco que 1) pode escolher os ativos; 2) recebeu benefícios tributários para a aquisição; e 3) recebeu créditos especiais para a reestruturação;

- o “bad bank”, submetido à lei das falências, passou para a administração do BC que, por sua vez, recebeu garantias de títulos com baixo valor de mercado (moedas podres) que não cobriam o total dos débitos; com o tempo, muitos destes títulos foram substituídos por novos títulos pelo valor original de face (novação) e entregues ao BC para quitação dos débitos provocando perdas para o Tesouro Nacional.

Fonte: Informações dispersas em inúmeros documentos e em notícias da grande imprensa nacional que citam fontes oficiais.

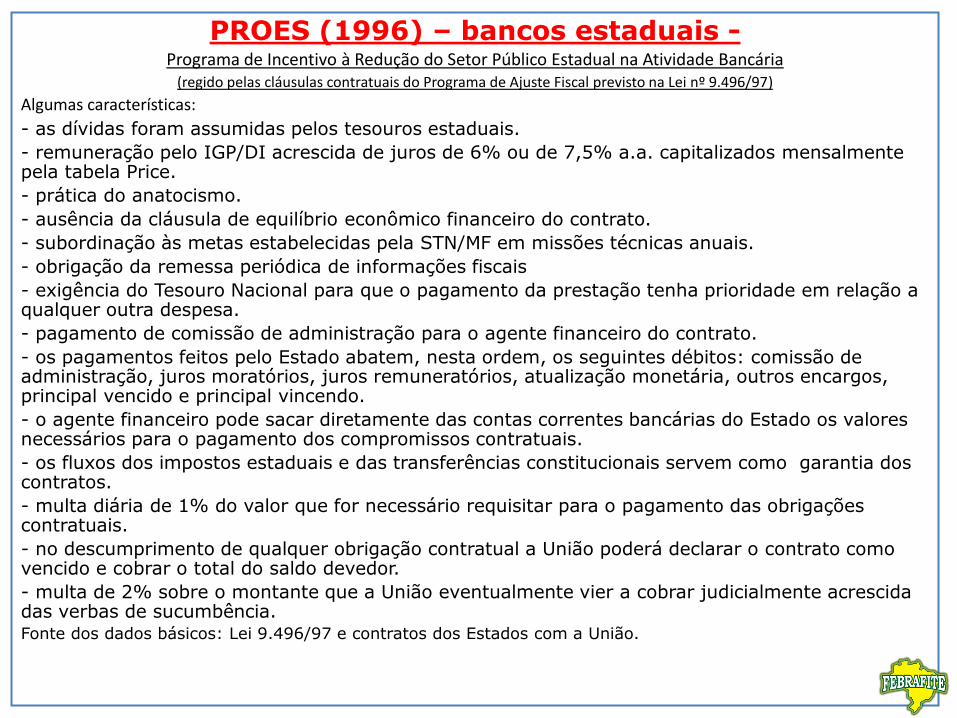

PROES (1996) – bancos estaduais - Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária

(regido pelas cláusulas contratuais do Programa de Ajuste Fiscal previsto na Lei nº 9.496/97)

Algumas características:

- as dívidas foram assumidas pelos tesouros estaduais.

- remuneração pelo IGP/DI acrescida de juros de 6% ou de 7,5% a.a. capitalizados mensalmente pela tabela Price.

- prática do anatocismo.

- ausência da cláusula de equilíbrio econômico financeiro do contrato.

- subordinação às metas estabelecidas pela STN/MF em missões técnicas anuais.

- obrigação da remessa periódica de informações fiscais

- exigência do Tesouro Nacional para que o pagamento da prestação tenha prioridade em relação a qualquer outra despesa.

- pagamento de comissão de administração para o agente financeiro do contrato.

- os pagamentos feitos pelo Estado abatem, nesta ordem, os seguintes débitos: comissão de administração, juros moratórios, juros remuneratórios, atualização monetária, outros encargos, principal vencido e principal vincendo.

- o agente financeiro pode sacar diretamente das contas correntes bancárias do Estado os valores necessários para o pagamento dos compromissos contratuais.

- os fluxos dos impostos estaduais e das transferências constitucionais servem como garantia dos contratos.

- multa diária de 1% do valor que for necessário requisitar para o pagamento das obrigações contratuais.

- no descumprimento de qualquer obrigação contratual a União poderá declarar o contrato como vencido e cobrar o total do saldo devedor.

- multa de 2% sobre o montante que a União eventualmente vier a cobrar judicialmente acrescida das verbas de sucumbência. Fonte dos dados básicos: Lei 9.496/97 e contratos dos Estados com a União.

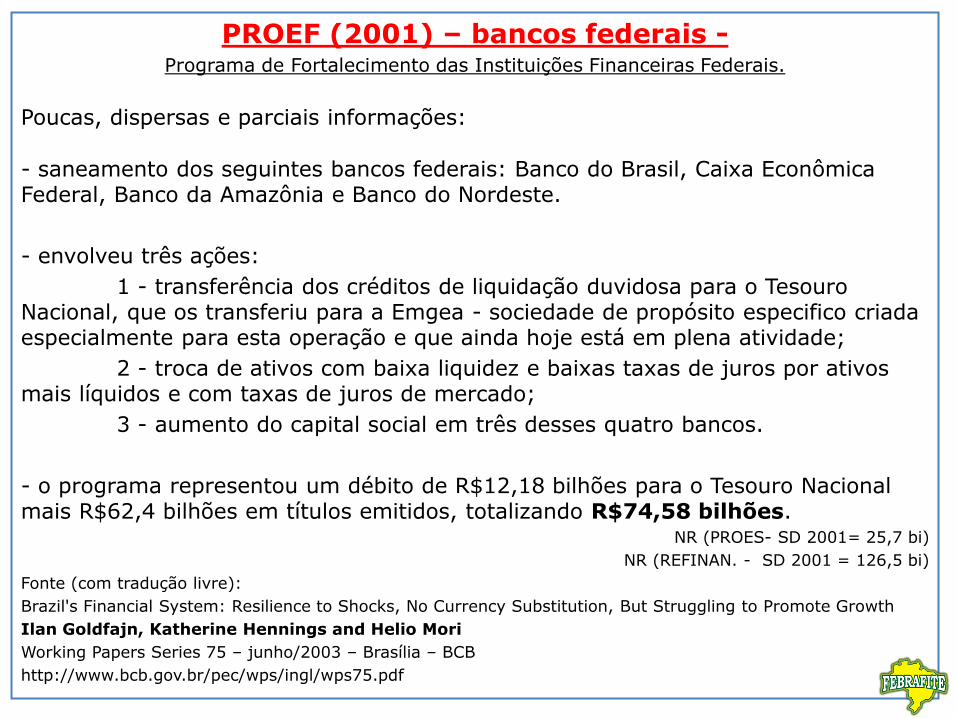

PROEF (2001) – bancos federais - Programa de Fortalecimento das Instituições Financeiras Federais.

Poucas, dispersas e parciais informações:

- saneamento dos seguintes bancos federais: Banco do Brasil, Caixa Econômica Federal, Banco da Amazônia e Banco do Nordeste.

- envolveu três ações:

1 - transferência dos créditos de liquidação duvidosa para o Tesouro Nacional, que os transferiu para a Emgea - sociedade de propósito especifico criada especialmente para esta operação e que ainda hoje está em plena atividade;

2 - troca de ativos com baixa liquidez e baixas taxas de juros por ativos mais líquidos e com taxas de juros de mercado;

3 - aumento do capital social em três desses quatro bancos.

- o programa representou um débito de R$12,18 bilhões para o Tesouro Nacional mais R$62,4 bilhões em títulos emitidos, totalizando R$74,58 bilhões.

NR (PROES- SD 2001= 25,7 bi)

NR (REFINAN. - SD 2001 = 126,5 bi)

Fonte (com tradução livre):

Brazil's Financial System: Resilience to Shocks, No Currency Substitution, But Struggling to Promote Growth

Ilan Goldfajn, Katherine Hennings and Helio Mori

Working Papers Series 75 – junho/2003 – Brasília – BCB

http://www.bcb.gov.br/pec/wps/ingl/wps75.pdf

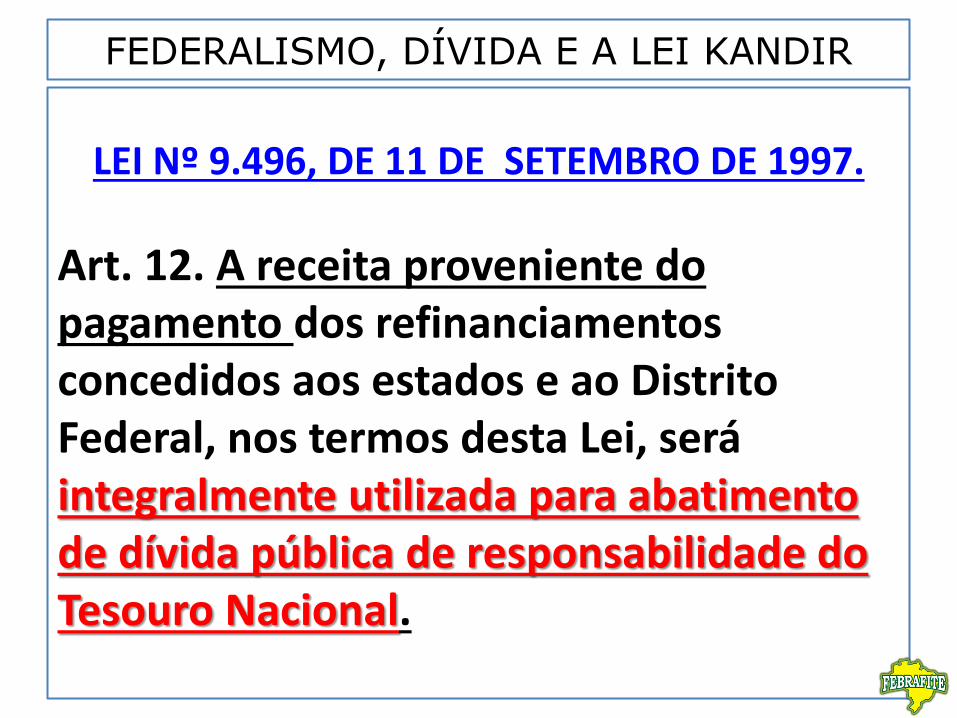

LEI Nº 9.496, DE 11 DE SETEMBRO DE 1997.

Art. 12. A receita proveniente do pagamento dos refinanciamentos concedidos aos estados e ao Distrito Federal, nos termos desta Lei, será integralmente utilizada para abatimento de dívida pública de responsabilidade do Tesouro Nacional.

FEDERALISMO, DÍVIDA E A LEI KANDIR

FEDERALISMO, DÍVIDA E A LEI KANDIR ANO ESTOQUE DÍVIDA PÚBLICA FEDERAL (*) RECEITA CORRENTE LÍQUIDA UNIÃO DPF/RCL

1999 438.803.978.000 ∆ 129.142.000.000 ∆ 3,4

2000 506.708.439.000 15% 145.111.000.000 12% 3,5

2001 605.428.307.120 19% 167.739.102.000 16% 3,6

2002 687.301.061.466 14% 201.927.320.000 20% 3,4

2003 787.142.106.257 15% 224.920.164.000 11% 3,5

2004 857.471.147.172 9% 264.352.998.000 18% 3,2

2005 1.002.518.667.853 17% 303.015.775.000 15% 3,3

2006 1.534.740.158.055 53% 344.731.433.000 14% 4,5

2007 1.694.387.345.625 10% 386.681.857.210 12% 4,4

2008 1.891.646.439.031 12% 428.563.287.920 11% 4,4

2009 2.135.204.926.780 13% 437.200.336.330 2% 4,9

2010 2.397.239.694.577 12% 499.866.612.960 14% 4,8

2011 2.618.190.431.923 9% 558.706.386.600 12% 4,7

2012 2.914.611.989.121 11% 616.933.348.520 10% 4,7

2013 3.080.906.921.533 6% 656.094.217.900 6% 4,7

2014 3.413.338.390.817 11% 641.578.197.330 -2% 5,3

2015 4.079.520.548.175 20% 674.522.742.050 5% 6,0

2016 4.635.783.431.712 14% 722.454.098.612 7% 6,4

Elaborado por João Pedro Casarotto com dados do BGU e da STN/MF - (*) DPF em poder do público + DPMFi em poder Banco Central

Fonte dos dados básicos: Senado Federal

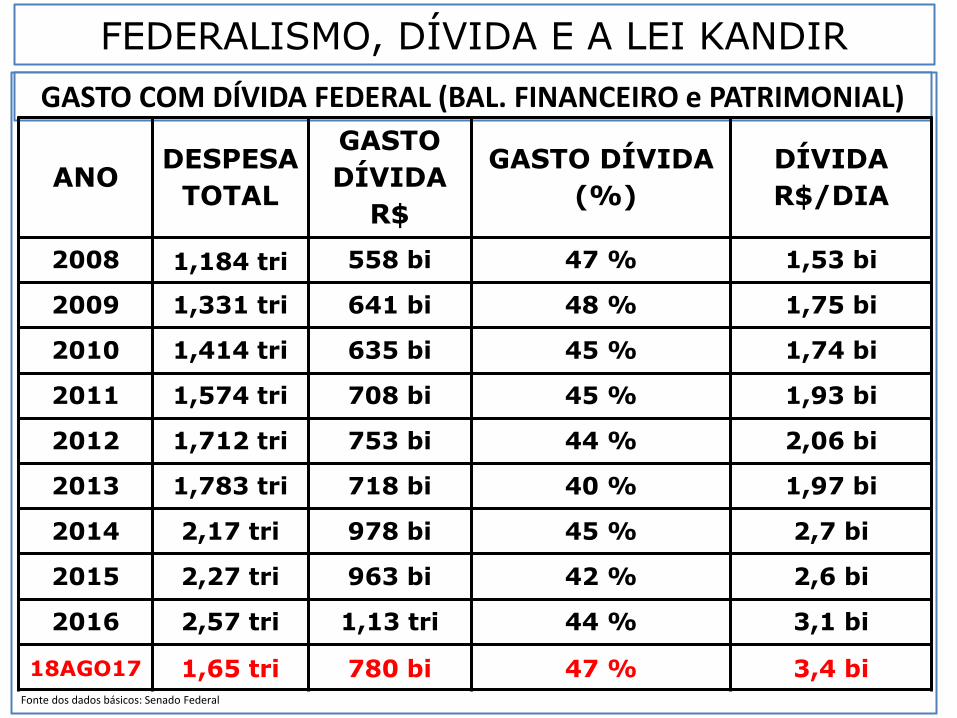

GASTO COM DÍVIDA FEDERAL (BAL. FINANCEIRO e PATRIMONIAL)

ANO DESPESA

TOTAL

GASTO

DÍVIDA

R$

GASTO DÍVIDA

(%)

DÍVIDA

R$/DIA

2008 1,184 tri 558 bi 47 % 1,53 bi

2009 1,331 tri 641 bi 48 % 1,75 bi

2010 1,414 tri 635 bi 45 % 1,74 bi

2011 1,574 tri 708 bi 45 % 1,93 bi

2012 1,712 tri 753 bi 44 % 2,06 bi

2013 1,783 tri 718 bi 40 % 1,97 bi

2014 2,17 tri 978 bi 45 % 2,7 bi

2015 2,27 tri 963 bi 42 % 2,6 bi

2016 2,57 tri 1,13 tri 44 % 3,1 bi

18AGO17 1,65 tri 780 bi 47 % 3,4 bi

FEDERALISMO, DÍVIDA E A LEI KANDIR

Ano Valor bruto dos gastos da

União

Valor total das prestações

pagas pelos Estados

Lucro

gastos/

prestações

2005 R$257.800.003,52 R$10.800.455.000,00 42 X +

2006 R$234.954.513,00 R$13.102.238.000,00 56 X +

2007 R$134.942.326,43 R$14.437.086.000,00 107 X +

2009 R$ 94.390.849,66 R$18.471.602.000,00 196 X +

2010 R$ 83.242.854,66 R$20.109.832.000,00 242 X +

2011 R$ 87.460.087,62 R$22.838.005.000,00 261 X +

2012 R$ 86.679.924,62 R$ 28.281.323.000,00 326 X +

2013 R$ 81.776.623,38 R$ 28.590.497.000,00 350 X +

2014 R$ 25.334.863,80 R$ 30.912.518.000,00 1.220 X +

2015 R$23.520.283,42 R$30.581.185.000,00 1.300 X +

Fonte dados básicos: Relatórios de Gestão STN no TCU

GASTO BRUTO UNIÃO C/ DÍVIDA INTERNA (9.496/97 + PROES) X

PRESTAÇÕES PAGAS PELOS ESTADOS

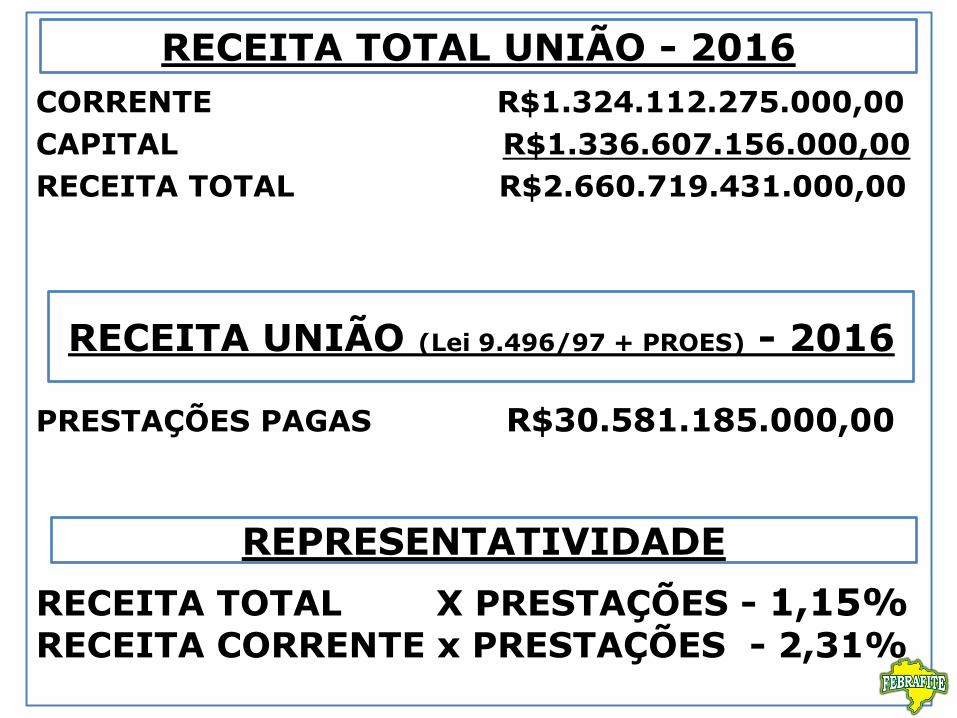

CORRENTE R$1.324.112.275.000,00

CAPITAL R$1.336.607.156.000,00

RECEITA TOTAL R$2.660.719.431.000,00

PRESTAÇÕES PAGAS R$30.581.185.000,00

RECEITA TOTAL X PRESTAÇÕES - 1,15% RECEITA CORRENTE x PRESTAÇÕES - 2,31%

RECEITA TOTAL UNIÃO - 2016

RECEITA UNIÃO (Lei 9.496/97 + PROES) - 2016

REPRESENTATIVIDADE

TUTELA DA STN

MISSÕES TÉCNICAS

ANUAIS IMPONDO E

CONFERINDO METAS

FEDERALISMO, DÍVIDA E A LEI KANDIR

FEDERALISMO, DÍVIDA E A LEI KANDIR

O Contrato de nº 014/98/STN/COAFI, assinado em 15 de abril de 1998, que refinanciou a dívida do Estado do RS com a União com base na Lei nº 9.496/97, estabeleceu na Cláusula 16, que o Estado se obriga, até a total liquidação do débito decorrente, a cumprir rigorosamente as metas e compromissos constantes do Programa de Reestruturação e de Ajuste Fiscal (PAF), acordado com a União.

As metas do Programa são acompanhadas pelo Ministério da Fazenda, por intermédio da Secretaria do Tesouro Nacional, em periodicidade trimestral, com base em informações mensais que o Estado fica obrigado a fornecer. O Programa é revisto anualmente, e as adaptações de política econômica, acordadas entre a União e o Estado na revisão, devem ser implantadas pelo Estado, no âmbito de sua competência.

Fonte: SEFAZ/RS – Relatório da Dívida

FEDERALISMO, DÍVIDA E A LEI KANDIR

EMPRÉSTIMO COM BANCO MUNDIAL

2008 e 2010

RECEBIDO¹ R$1,8 bi

PAGAMENTOS² R$0,8 bi

SALDO DEVEDOR (dez16)¹ R$5,1 bi (VALORES NOMINAIS)

Fontes dados básicos: ¹ SEFAZ/RS/Relatórios da dívida - ² Cálculo aproximado feito pelo autor

FEDERALISMO, DÍVIDA E A LEI KANDIR

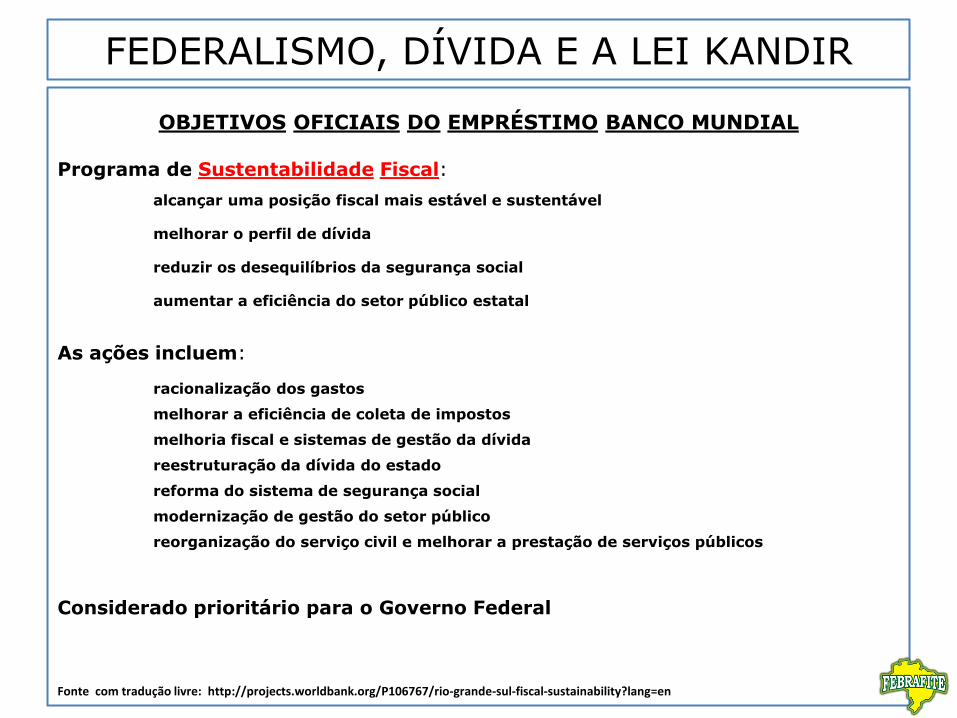

OBJETIVOS OFICIAIS DO EMPRÉSTIMO BANCO MUNDIAL

Programa de Sustentabilidade Fiscal:

alcançar uma posição fiscal mais estável e sustentável

melhorar o perfil de dívida

reduzir os desequilíbrios da segurança social

aumentar a eficiência do setor público estatal

As ações incluem:

racionalização dos gastos

melhorar a eficiência de coleta de impostos

melhoria fiscal e sistemas de gestão da dívida

reestruturação da dívida do estado

reforma do sistema de segurança social

modernização de gestão do setor público

reorganização do serviço civil e melhorar a prestação de serviços públicos

Considerado prioritário para o Governo Federal Fonte com tradução livre: http://projects.worldbank.org/P106767/rio-grande-sul-fiscal-sustainability?lang=en

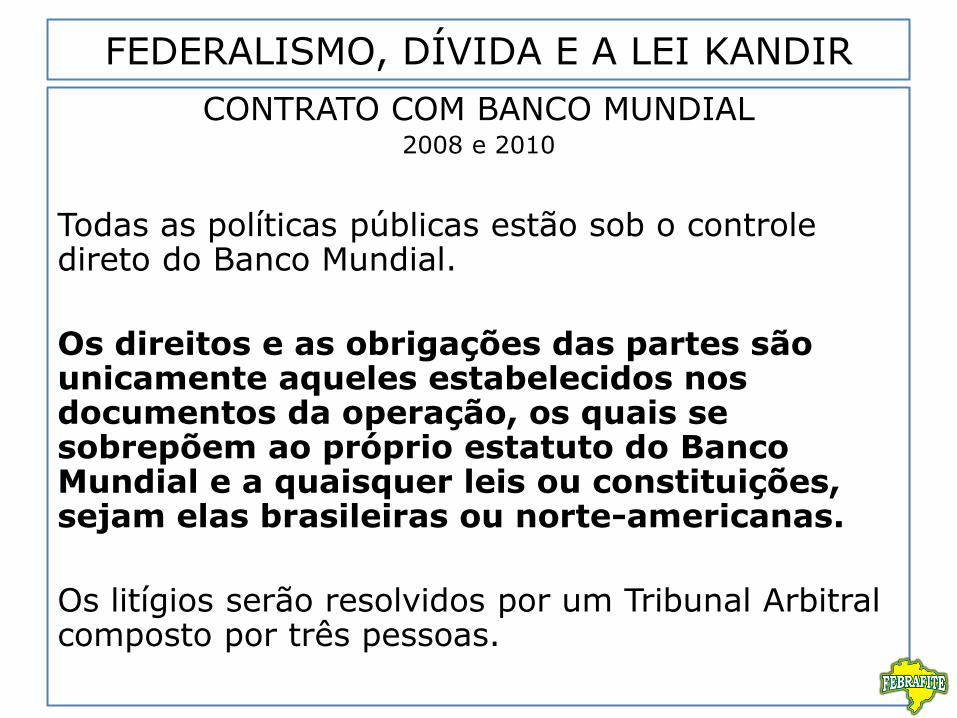

FEDERALISMO, DÍVIDA E A LEI KANDIR

CONTRATO COM BANCO MUNDIAL 2008 e 2010

Todas as políticas públicas estão sob o controle direto do Banco Mundial.

Os direitos e as obrigações das partes são unicamente aqueles estabelecidos nos documentos da operação, os quais se sobrepõem ao próprio estatuto do Banco Mundial e a quaisquer leis ou constituições, sejam elas brasileiras ou norte-americanas.

Os litígios serão resolvidos por um Tribunal Arbitral composto por três pessoas.

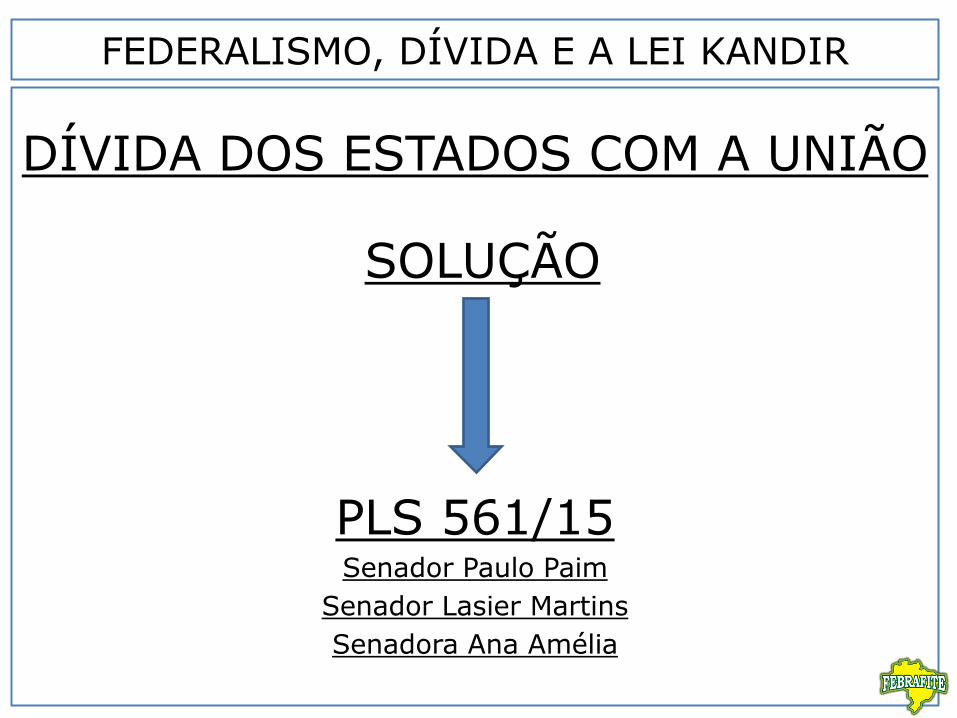

DÍVIDA DOS ESTADOS COM A UNIÃO

SOLUÇÃO

PLS 561/15 Senador Paulo Paim

Senador Lasier Martins

Senadora Ana Amélia

FEDERALISMO, DÍVIDA E A LEI KANDIR

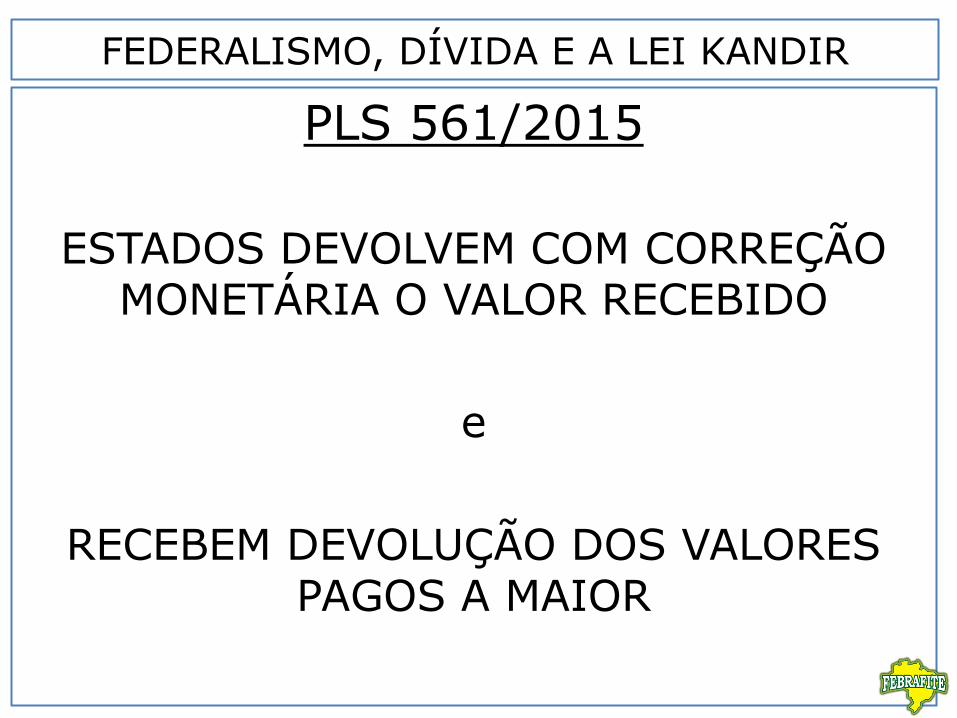

PLS 561/2015

ESTADOS DEVOLVEM COM CORREÇÃO MONETÁRIA O VALOR RECEBIDO

e

RECEBEM DEVOLUÇÃO DOS VALORES PAGOS A MAIOR

FEDERALISMO, DÍVIDA E A LEI KANDIR

DÍVIDA DOS ESTADOS COM A UNIÃO

Lei 9.496/97 + PROES

Correção, sim;

juros, não!

FEDERALISMO, DÍVIDA E A LEI KANDIR

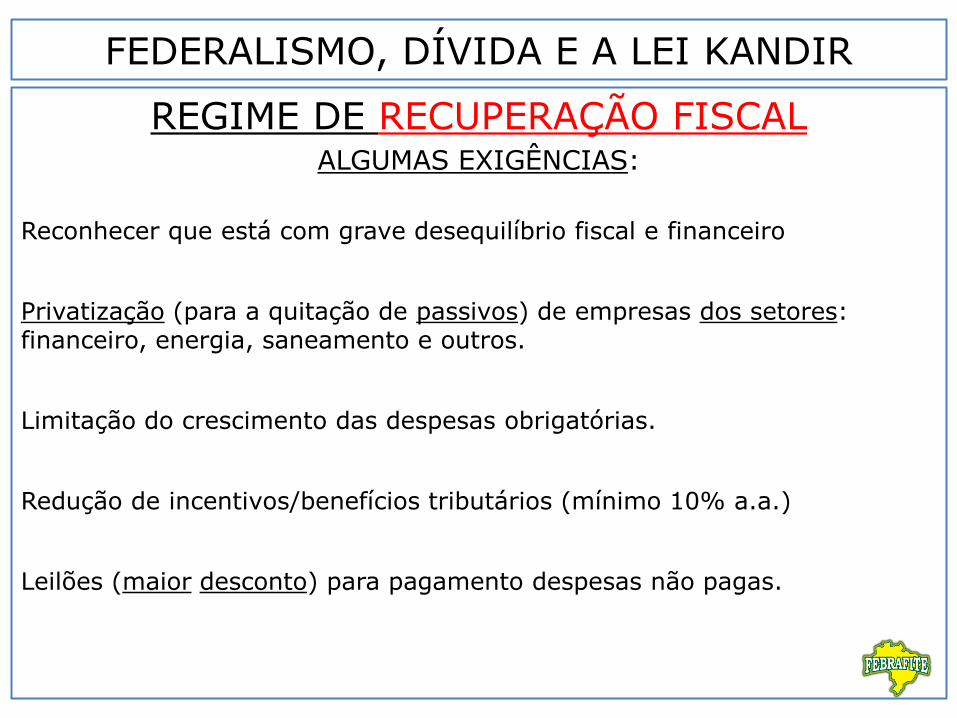

FEDERALISMO, DÍVIDA E A LEI KANDIR

REGIME DE RECUPERAÇÃO FISCAL ALGUMAS EXIGÊNCIAS:

Reconhecer que está com grave desequilíbrio fiscal e financeiro

Privatização (para a quitação de passivos) de empresas dos setores: financeiro, energia, saneamento e outros.

Limitação do crescimento das despesas obrigatórias.

Redução de incentivos/benefícios tributários (mínimo 10% a.a.)

Leilões (maior desconto) para pagamento despesas não pagas.

FEDERALISMO, DÍVIDA E A LEI KANDIR

REGIME DE RECUPERAÇÃO FISCAL ALGUMAS “BENESSES”:

Dispensa, por até 36 meses, do pagamento das prestações da dívidas administradas pela STN/MF.

Suspensão temporária cumprimento dos requisitos legais: operações de crédito/endividamento/despesas com pessoal.

Permissão para realizar operações de crédito para: PDV/auditoria FP/reestruturação dívidas sistema financeiro/modernização fazendária/antecipação receita privatizações empresas/etc.

FEDERALISMO, DÍVIDA E A LEI KANDIR

REGIME DE RECUPERAÇÃO FISCAL ALGUMAS PROIBIÇÕES APLICADAS A TODOS OS PODERES,

ÓRGÃOS, ENTIDADES E FUNDOS, SOB PENA DE EXTINÇÃO DO CONTRATO:

Concessão de reajustes (servidores/empregados públicos/militares).

Criação de cargo/emprego/função que aumente despesa.

Alteração de estrutura de carreira que aumente a despesa.

Admissão/contratação de pessoal, exceto vacância cargo.

Criação de despesa obrigatória de caráter continuada.

Reajuste de despesa obrigatória acima do IPCA ou crescimento da RCL.

Proposição ou manutenção de ação judicial que discuta a dívida ou o contrato de dívida com a União administrado pela STN/MF

FEDERALISMO, DÍVIDA E A LEI KANDIR

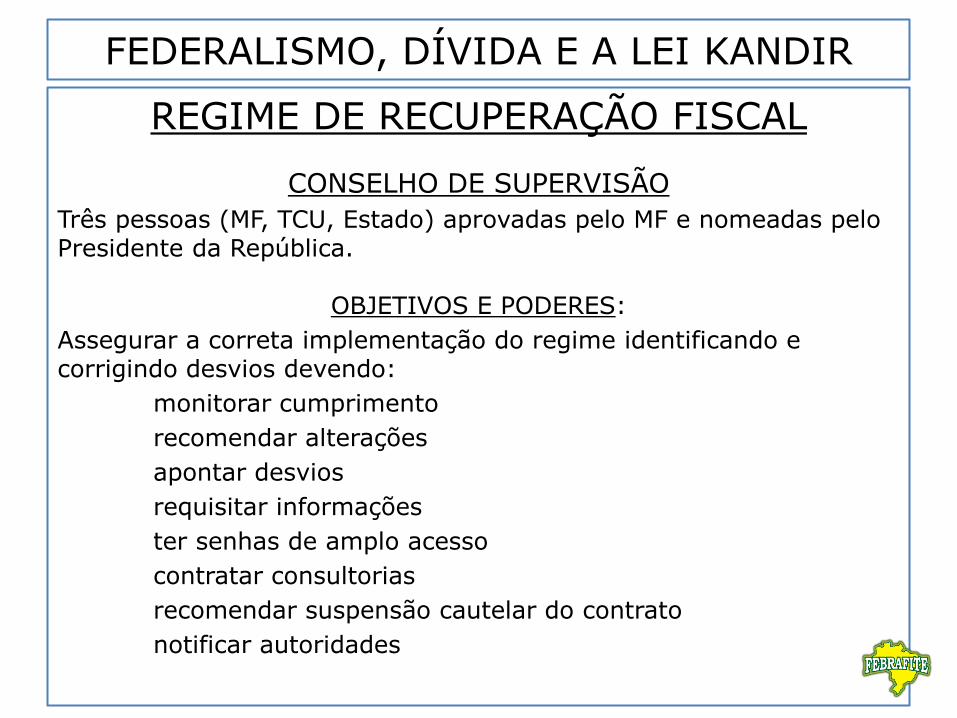

REGIME DE RECUPERAÇÃO FISCAL

CONSELHO DE SUPERVISÃO

Três pessoas (MF, TCU, Estado) aprovadas pelo MF e nomeadas pelo Presidente da República.

OBJETIVOS E PODERES:

Assegurar a correta implementação do regime identificando e corrigindo desvios devendo:

monitorar cumprimento

recomendar alterações

apontar desvios

requisitar informações

ter senhas de amplo acesso

contratar consultorias

recomendar suspensão cautelar do contrato

notificar autoridades

FEDERALISMO, DÍVIDA E A LEI KANDIR

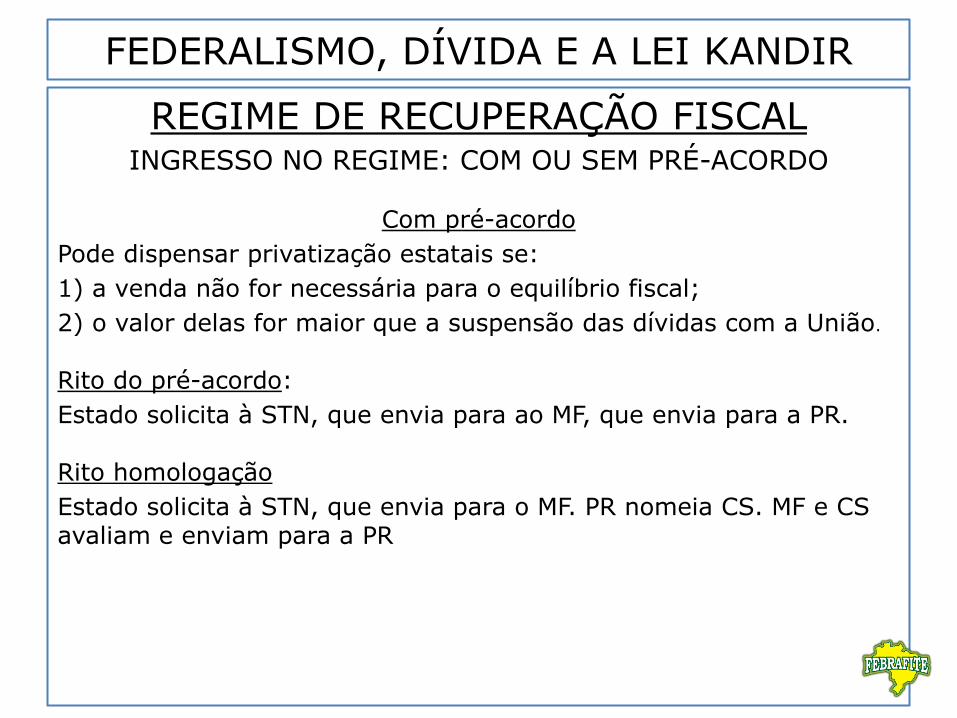

REGIME DE RECUPERAÇÃO FISCAL INGRESSO NO REGIME: COM OU SEM PRÉ-ACORDO

Com pré-acordo

Pode dispensar privatização estatais se:

1) a venda não for necessária para o equilíbrio fiscal;

2) o valor delas for maior que a suspensão das dívidas com a União.

Rito do pré-acordo:

Estado solicita à STN, que envia para ao MF, que envia para a PR.

Rito homologação

Estado solicita à STN, que envia para o MF. PR nomeia CS. MF e CS avaliam e enviam para a PR

FEDERALISMO, DÍVIDA E A LEI KANDIR

É preciso nos confrontar com as nossas próprias omissões, que vêm contribuindo há mais de duas décadas para a degradação da nossa sociedade.

É chegada a hora de tomar o freio nos dentes e disparar, assumindo as consequências daí advindas.*

* Do artigo: Cavalo sem rabo, manco e cego.

FEDERALISMO, DÍVIDA E A LEI KANDIR

João Pedro Casarotto

(51) 99807 7382