fe-akuntansi.unila.ac.idfe-akuntansi.unila.ac.id/.../17012014-0711031003.docx · Web viewLaporan...

31

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PILIHAN PERUSAHAAN TERHADAP KONSERVATISME AKUNTANSI ABSTRAK Penelitian ini bertujuan untuk menguji secara empiris: (1) pengaruh struktur kepemilikan manajerial terhadap konservatisme akuntansi, (2) pengaruh debt covenant terhadap konservatisme akuntansi, (3) pengaruh growth opportunities terhadap konservatisme akuntansi, (4) pengaruh risiko litigasi terhadap konservatisme akuntansi. Data yang digunakan dalam penelitian ini adalah data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2008-2011. Metode pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling. Adapun sampel yang digunakan adalah 140 data sampel perusahaan. Penelitian ini menggunakan regresi berganda untuk analisis data. Hasil dari penelitian membuktikan bahwa: (1) struktur kepemilikan manajerial tidak berpengaruh positif terhadap konservatisme akuntansi, (2) debt covenant tidak berpengaruh negatif terhadap konservatisme akuntansi, (3) growth opportunities berpengaruh positif terhadap konservatisme akuntansi, (4) risiko litigasi berpengaruh positif terhadap konservatisme akuntansi.

Transcript of fe-akuntansi.unila.ac.idfe-akuntansi.unila.ac.id/.../17012014-0711031003.docx · Web viewLaporan...

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PILIHAN PERUSAHAAN TERHADAP KONSERVATISME

AKUNTANSI

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris: (1) pengaruh struktur kepemilikan manajerial terhadap konservatisme akuntansi, (2) pengaruh debt covenant terhadap konservatisme akuntansi, (3) pengaruh growth opportunities terhadap konservatisme akuntansi, (4) pengaruh risiko litigasi terhadap konservatisme akuntansi.

Data yang digunakan dalam penelitian ini adalah data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2008-2011. Metode pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling. Adapun sampel yang digunakan adalah 140 data sampel perusahaan. Penelitian ini menggunakan regresi berganda untuk analisis data.

Hasil dari penelitian membuktikan bahwa: (1) struktur kepemilikan manajerial tidak berpengaruh positif terhadap konservatisme akuntansi, (2) debt covenant tidak berpengaruh negatif terhadap konservatisme akuntansi, (3) growth opportunities berpengaruh positif terhadap konservatisme akuntansi, (4) risiko litigasi berpengaruh positif terhadap konservatisme akuntansi.

Kata kunci: Konservatisme Akuntansi, Struktur Kepemilikan Manajerial, Debt Covenant, growth opportunities, Risiko Litigasi.

Nama : Agus Abdur Rohim

NPM : 0711031003

Hp : 085789966676

E-mail : [email protected]

Pembimbing I: Harsono Edwin Puspita, S.E., M.Si.

Pembimbing II: Retno Yuni Nur S, S.E., M.Sc., Akt.

PENDAHULUAN

Laporan keuangan adalah laporan yang dibuat oleh perusahaan yang

menggambarkan kinerja manajemen dalam mengelola sumber daya perusahaan.

Laporan keuangan tersebut harus memenuhi tujuan, aturan serta prinsip akuntansi

yang berlaku secara umum agar menghasilkan laporan keuangan yang dapat

dipertanggungjawabkan dan bermanfaat bagi penggunanya, yaitu pihak internal

maupun pihak eksternal.

Standar Akuntansi Keuangan (SAK) memberikan kebebasan kepada perusahaan

dalam memilih metode akuntansi yang akan digunakan dalam menyusun laporan

keuangan, kebebasan tersebut salah satunya yaitu konservatisme. Konsep ini

mengakui biaya dan rugi lebih cepat, mengakui pendapatan dan untung lebih

lambat, menilai asset dengan nilai terendah, dan menilai kewajiban dengan nilai

tertinggi (Almilia, 2005).

Konservatisme merupakan prinsip akuntansi yang menghasilkan laba dan asset

cenderung rendah, serta menghasilkan biaya dan utang cenderung tinggi, karena

pada dasarnya konservatisme memperlambat pengakuan pendapatan serta

mempercepat pengakuan biaya. Sehingga laba yang dilaporkan cenderung rendah

atau understatement (Sari dan Adhariani, 2009).

Di kalangan beberapa peneliti, prinsip konservatisme akuntansi masih dianggap

sebagai prinsip yang kontroversial. Di satu sisi, konservatisme akuntansi dianggap

sebagai kendala yang akan mempengaruhi kualitas laporan keuangan, misalnya

laba yang dihasilkan dari prinsip ini cenderung bias dan tidak mencerminkan

kejadian sebenarnya. Di sisi lain, konservatisme akuntansi bermanfaat untuk

menghindari perilaku oportunistik manajer berkaitan dengan kontrak-kontrak

yang menggunakan laporan keuangan sebagai media kontrak (Fitriyah, 2007).

Ada banyak faktor yang mempengaruhi manajemen dalam melakukan tindakan

konservatisme, diantaranya adalah struktur kepemilikan manajerial. Menurut Ross

et al., (1999) dalam Tarjo (2002), semakin besar kepemilikan saham manajer

dalam perusahaan maka manajer cenderung berusaha lebih giat untuk kepentingan

pemegang saham dalam meningkatkan nilai perusahaan salah satunya dengan cara

menerapkan konservatisme akuntansi.

Debt covenant merupakan perjanjian untuk melindungi pemberi pinjaman dari

tindakan yang dilakukan manajer terhadap kepentingan kreditor, seperti

pembagian dividen yang berlebihan, atau membiarkan ekuitas di bawah tingkat

yang telah ditentukan. Leverage merupakan proksi dari debt covenant. Rasio ini

membandingkan antara total utang dan total asset perusahaan (Sunarto, 2004).

Lasdi (2008) menyatakan bahwa leverage merupakan proksi kecenderungan

perusahaan untuk melanggar perjanjian utang. Semakin tinggi leverage

menunjukkan semakin tinggi terjadinya pelanggaran utang, sehingga semakin

kuat insentif untuk menaikkan laba.

Perusahaan yang selalu meningkatkan jumlah investasi merupakan perusahaan

growth. Perusahaan tersebut akan memilih prinsip konservatisme yang akan

menghasilkan laba yang rendah, alasannya karena perusahaan menggunakan dana

cadangan untuk meningkatkan investasi dan mengurai laba. Saputro dan Setiawati

(2004) menyatakan bahwa perusahaan dengan tingkat pertumbuhan yang tinggi

memiliki motivasi untuk meminimalkan laba.

Risiko litigasi sebagai faktor ekternal yang dapat mendorong manajer untuk

melaporkan keuangan perusahaan secara konservatif. Dorongan manajer untuk

menerapkan akuntansi konservatif semakin kuat apabila ancaman risiko litigasi

pada perusahaan tinggi (Cao dan Narayanamoorthy, 2005; dalam Juanda (2007).

Berdasarkan latar belakang yang telah dikemukakan di atas, maka perumusan

masalah dalam penelitian ini:

1. Apakah struktur kepemilikan manajerial mempengaruhi pilihan perusahaan

terhadap konservatisme akuntansi?

2. Apakah debt covenant mempengaruhi pilihan perusahaan terhadap

konservatisme akuntansi?

3. Apakah growth opportunities mempengaruhi pilihan perusahaan terhadap

konservatisme akuntansi?

4. Apakah risiko litigasi mempengaruhi pilihan perusahaan terhadap

konservatisme akuntansi?

LANDASAN TEORI

Teori Agensi

Jensen dan Meckling (1976) dalam Widayati (2011) teori agensi pada dasarnya

merupakan teori yang muncul karena adanya konflik kepentingan antara prinsipal

dan agen, yang mana prinsipal mengontrak agen untuk melakukan pengelolaan

sumber daya dalam perusahaan dan berkewajiban untuk memberikan imbalan

kepada agen sedangkan agen berkewajiban melakukan pengelolaan sumber daya

yang dimiliki oleh perusahaan dan bertanggungjawab atas tugas yang dibebankan

kepadanya.

Hubungan antara prinsipal dan agen dapat mengarah pada kurang lengkapnya

informasi (asymmetrical information) karena agen memiliki informasi yang lebih

banyak tentang perusahaan daripada prinsipal (Elqorni, 2009). Dengan informasi

yang banyak tersebut agen dapat melakukan tindakan sesuai dengan keinginan

dan kepentingannya sendiri. Sedangkan bagi prinsipal, akan sulit untuk

mengawasi tindakan yang dilakukan oleh agen karena hanya memiliki sedikit

informasi yang didapat.

Konservatisme Akuntansi

Menurut FASB Statement of Concept No.2 dalam Sari (2004): “Konservatisme

adalah reaksi hati-hati untuk menghadapi ketidakpastian dalam mencoba

memastikan bahwa ketidakpastian dan risiko pada situasi bisnis telah

dipertimbangkan.”

Menurut Wibowo (2002) dalam Widya (2005): “Konservatisme merupakan

prinsip yang penting dalam pelaporan keuangan agar pengakuan dan pengukuran

asset serta laba dilakukan dengan penuh kehati-hatian, karena aktivitas ekonomi

dan bisnis dilingkupi oleh ketidakpastian.”

Givoly dan Hayn (2000) dalam Lasdi (2008) konservatisme akuntansi sebagai

pengakuan awal untuk biaya dan rugi serta menunda pengakuan untuk pendapatan

dan untung yang menyebabkan rendahnya laba pada periode berjalan.

Struktur kepemilikan manajerial

Kepemilikan manajerial adalah kepemilikan saham perusahaan oleh manajer atau

dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan.

Dalam teori keagenan, hubungan antara manajer dan pemegang saham dapat

digambarkan sebagai hubungan antara agent dan principal (Rachmawati dan

Triatmoko, 2007)

Dalam hal pengambilan keputusan dan kebijakan dalam perusahaan dengan

adanya kepemilikan manajerial, yang manajernya sekaligus pemegang saham

tentun akan menyelaraskan kepentingannya sebagai manajer dan pemegang

saham. Hal ini berbeda jika manajernya tidak sekaligus sebagai pemegang saham,

kemungkinan manajer tersebut akan mementingkan kepentingannya sebagai

manajer saja (Christiawan dan Tarigan, 2007).

Debt Covenant

Debt covenant merupakan perjanjian untuk melindungi pemberi pinjaman dari

tindakan-tindakan manajer terhadap kepentingan kreditor, seperti diveden yang

berlebihan, pinjaman tambahan, atau membiarkan modal dan kekayaan pemilik

berada di bawah tingkat yang telah ditentukan. Kontrak ini didasarkan pada teori

akuntansi positif, yaitu hipotesis debt covenant yang menyatakan bahwa semakin

dekat perusahaan melanggar perjanjian hutang, maka manajer akan memilih

prosedur akuntansi yang dapat memindahkan laba periode mendatang ke periode

berjalan (Sari dan Adhariani, 2009).

Debt covenant dalam penelitian ini diproksikan dengan leverage sesuai yang

dilakukan oleh Qiang (2003) dalam Lasdi (2008) memprediksikan bahwa manajer

ingin meningkatkan laba dan asset untuk mengurangi biaya kontrak utang ketika

perusahaan memutuskan perjanjian utangnya.

Growth Opportunities

Pertumbuhan merupakan elemen yang terjadi dalam siklus perusahaan. Ukuran

pertumbuhan dalam perusahaan tergantung dari kegiatan perusahaan. Pengertian

pertumbuhan pada umumnya menunjukkan kemampuan perusahaan dalam

meningkatkan sizenya (Kaliapur dan Trombley, 200; dalam Widya, 2005).

Perusahaan dengan growth opportunities yang tinggi memerlukan dana yang

besar untuk membiayai pertumbuhan. Oleh karena itu, perusahaan akan selalu

mempertahankan earning untuk diinvestasikan kembali pada perusahaan dan

mengandalkan pendanaan melalui utang yang lebih besar (Rachmatika, 2006).

Perusahaan yang menganut prinsip konservatisme terdapat suatu cadangan

tersembunyi yang digunakan untuk investasi, sehingga perusahaan konservatif

identik dengan perusahaan yang tumbuh (Mayangsari dan Wilopo, 2002).

Pertumbuhan tersebut dapat dinilai responsif oleh investor sehingga nilai pasar

pada perusahaan konservatif lebih besar daripada nilai bukunya sehingga akan

menciptakan goodwill. Pasar akan menilai positif atas investasi yang telah

dilakukan oleh perusahaan karena dari investasi yang dilakukan saat ini

diharapkan perusahaan akan mendapatkan kenaikan arus kas dimasa depan

(Fitriyah, 2007)

Risiko Litigasi

Risiko litigasi dapat diartikan sebagai risiko yang melekat pada perusahaan yang

mengakibatkan terjadinya ancaman litigasi oleh pihak-pihak yang berkepentingan

dengan perusahaan yang merasa dirugikan. Pihak-pihak tersebut meliputi kreditor,

investor, dan regulator.

Risiko litigasi bisa timbul dari pihak kreditor maupun investor. Dari kreditor,

karena perusahaan tidak menjalankan operasinya sesuai dengan kontrak yang

telah disepakati. Misalnya, ketidakmampuan perusahaan membayar utang-utang

yang telah diberikan kreditor. Dari investor, karena perusahaan menjalankan

operasi yang mengakibatkan kerugian bagi pihak investor yang tercermin dari

pergerakan harga dan volume saham. Misalnya, menyembunyikan beberapa

informasi negatif yang seharusnya dilaporkan (Juanda, 2007).

Pengembangan Hipotesis

Pengaruh struktur kepemilikan manajerial terhadap konservatisme akuntansiJensen dan Meckling (1976) dalam Wardhani (2008) menyatakan apabila

kepemilikan saham manajerial semakain banyak akan menurunkan permasalahan

agensi maka akan semakin kuat motivasi mereka untuk bekerja dalam

meningkatkan nilai saham perusahaan.

Perusahaan menerapkan prinsip akuntansi konservatif apabila kepemilikan

manajerial yang semakin tinggi atas saham yang ada dalam perusahaan. Hal ini

dikarenakan perusahaan tidak hanya mementingkan laba ditonjolkan besar tetapi

lebih mementingkan kontinuitas perusahaan jangka panjang sehingga manajer

tertarik untuk mengembangkan perusahaan Sebaliknya, jika kepemilikan

manajerial rendah, maka manajer cenderung melaporkan laba yang optimis agar

kinerja yang telah mereka capai dinilai baik oleh pemegang saham eksternal dan

manajer akan mendapat bonus yang lebih banyak (Suaryana, 2008).

Penelitian Wu (2006), Suaryana (2008) dan Safiq (2010) menyatakan perusahaan

yang memiliki persentase kepemilikan manajerial yang tinggi menunjukkan pola

yang lebih konservatif dalam pelaporan keuangan.

Oleh karena itu, di dalam penelitian ini dibentuklah hipotesis sebagai berikut:

H1: Struktur kepemilikan manajerial berpengaruh positif terhadap pilihan

perusahaan menggunakan konservatisme akuntansi.

Pengaruh debt covenant terhadap konservatisme akuntansi

Dalam teori akuntansi positif Watts dan Zimmerman (1986) dalam Widya (2005)

menyatakan tiga hipotesis yaitu, bonus plan hypothesis, debt covenant hypothesis,

dan political cost hypothesis. Debt covenant hypothesis menyatakan bahwa ketika

suatu perusahaan mulai mendekati terjadinya pelanggaran perjanjian hutang, maka

manajer akan berusaha untuk menghindari terjadinya perjanjian hutang dengan

cara memilih metode akuntansi yang dapat meningkatkan laba. Dengan adanya

pelanggaran terhadap perjanjian hutang tersebut mengakibatkan timbulnya suatu

biaya yang dapat menghambat kerja manajemen, sehingga manajemen berusaha

untuk mencegah atau menunda hal tersebut untuk meningkatkan laba.

Debt covenant menjelaskan semakin tinggi jumlah utang yang diperoleh

perusahaan, maka semakin besar kemungkinan perusahaan akan menggunakan

prosedur yang meningkatkan laba yang dilaporkan (Sari dan Adhariani, 2009).

Sehingga penelitian ini memprediksi debt covenant berpengaruh negatif terhadap

akuntansi konservatif.

H2: Debt Covenant berpengaruh negatif terhadap pilihan perusahaan

menggunakan konservatisme akuntansi.

Pengaruh growth opportunities terhadap konservatisme akuntansi

Konservatisme cenderung dengan perusahaan yang berkembang karena terdapat

cadangan tersembunyi yang biasa digunakan untuk investasi, yang mana nilai

pasar perusahaan yang konservatif lebih tinggi dari nilai bukunya sehingga terjadi

goodwill. Menurut Saputro dan Setiawati (2004) menemukan bahwa perusahaan

dengan tingkat pertumbuhan yang tinggi juga memiliki motivasi untuk

meminimalkan laba.

Penelitian sebelumnya yang dilakukan oleh Widya (2005) menunjukkan bahwa

growth opportunities berpengaruh postif terhadap konservatisme akuntansi. Oleh

karena itu, penelitian ini memprediksi perusahaan yang tumbuh berpengaruh

positif terhadap akuntansi konservatif.

H3: Growth opportunities berpengaruh positif terhadap pilihan perusahaan

menggunakan konservatisme akuntansi.

Pengaruh risiko litigasi terhadap konservatisme akuntansi

Berbagai peraturan dan penegakan hukum yang berlaku dalam lingkungan

akuntansi, menuntut manajer untuk lebih mencermati praktik-praktik akuntansi

yang akan digunakan agar terhindar dari ancaman ketentuan hukum. Tuntutan

tersebut berpotensi menimbulkan litigasi bila perusahaan melakukan pelanggaran

sehingga akan semakin mendorong manajer untuk bersikap hati-hati dalam

menerapkan akuntansinya (Juanda, 2007).

Di negara dengan tingkat litigasi yang tinggi mempunyai tingkat konservatisme

yang lebih tinggi di bandingkan negara dengan tingkat litigasi yang rendah. Oleh

karena itu, perusahaan dituntut untuk merumuskan strategi yang tepat dalam

menghadapi lingkungan tersebut (Ball et al., 2000; dalam Lasdi, 2008).

Penelitian sebelumnya yang dilakukan oleh Lasdi (2008) menunjukkan bahwa

risiko litigasi berpengaruh postif dan signifikan terhadap konservatisme akuntansi.

Dengan demikian risiko litigasi yang semakin besar berpengaruh positif terhadap

pilihan perusahaan menggunakan akuntansi konservatif.

H4: Risiko litigasi berpengaruh positif terhadap pilihan perusahaan

menggunakan konservatisme akuntansi.

METODE PENELITIAN

Variabel Penelitian

Variabel dependen dalam penelitian ini adalah konservatisme akuntansi.

Sedangkan variabel independen: struktur kepemilikan manajerial, debt convenant,

growth opportunities, dan risiko litigasi.

Variabel Dependen

Konservatisme Akuntansi

Variabel dependen dalam penelitian ini adalah konservatisme akuntansi.

Konservatisme ini diukur dengan ukuran akrual, konsisten dengan penelitian

Givoly dan Hayn (2000). Akrual yang dimaksud merupakan laba bersih yang

didapat sebelum depresiasi dan arus kas kegiatan operasi. Semakin besar nilai

akrual negatif yang didapat maka semakin konservatif akuntansi yang diterapkan

karena konservatisme menunda pengakuan pendapatan dan mempercepat

pengakuan biaya. Rumus dari proksi konservatisme ini menurut Givoly dan Hyan

(2000) dalam Sari 2004 adalah sebagai berikut:

CONACC=¿−CFO

CONACCit= tingkat konservatisme

NIit = net income sebelum extraordinary item ditambah depresiasi dan

amortisasi.

CFOit = cash flow dari kegiatan operasional.

Hasil perhitungan CONACC di atas dikalikan dengan -1, sehingga semakin besar

konservatisme ditunjukkan dengan semakin besarnya nilai CONACC

(konservatisme akuntansi dengan ukuran akrual).

Variabel Independen

Struktur Kepemilikan Manajerial

Struktur kepemilikan manajerial merupakan jumlah saham yang dimiliki oleh

pihak manajer dalam suatu perusahaan yang secara aktif ikut dalam pengambilan

keputusan dan kebijakan (Wahidahwati, 2002). Jadi pihak manajer tidak hanya

sebagai pengelola tetapi juga sebagai pemilik. Dalam penelitian ini kepemilikan

Manajerial di ukur dengan menggunakan jumlah saham yang dimiliki pihak

manajerial dibagi dengan total jumlah lembar saham yang beredar.

Debt Covenant

Variabel debt covenant diproksikan dengan rasio leverage. Leverage merupakan

perbandingan total utang terhadap total asset yang dimiliki perusahaan. Proksi

debt covenant dalam penelitian ini adalah sama dengan proksi yang digunakan

oleh Defond dan Jiambalvo (1994) dalam Lasdi (2008) yaitu rasio leverage (total

utang/total aset).

Leverage=TotalUtangTotal asset

Growth Opportunities

Pertumbuhan dalam penelitian ini dilihat dari growth opportunities (kesempatan

bertumbuh). Collins dan Kothai (1989) dalam Widya (2005) memproksikan

growth dengan market to book value equity.

Market ¿Book Valeu Equity= Jumlah Saham Beredar × HargaSaham penutupanTotal Equitas

Risiko Litigasi

Risiko litigasi dapat diartikan sebagai risiko yang melekat pada perusahaan yang

mengakibatkan terjadinya ancaman litigasi oleh pihak-pihak yang berkepentingan

dengan perusahaan yang merasa telah dirugikan. Pihak-pihak tersebut meliputi

kreditor, investor, dan regulator.

Penelitian ini mengacu pada Johnson et al., (2001) dan Qiang (2003) dalam

Juanda (2007) yang mengukur risiko litigasi dari beberapa indikator yang

menimbulkan litigasi. Indikator tersebut berupa (1) beta saham dan perputaran

volume saham yang merupakan proksi volatilitas saham; (2) likuiditas dan

solvabilitas yang merupakan proksi dari risiko keuangan; (3) ukuran perusahaan

yang merupakan proksi dari risiko politik. Adapun tahapan pengukuran risiko

litigasi adalah sebagai berikut:

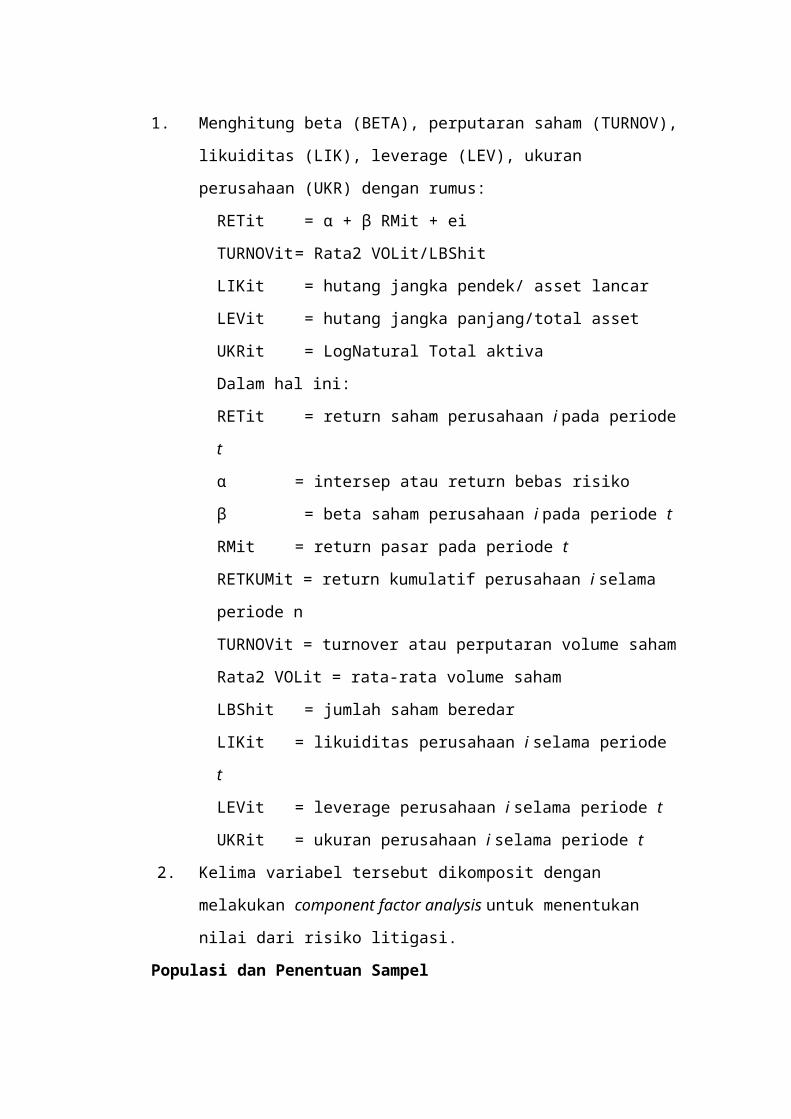

1. Menghitung beta (BETA), perputaran saham (TURNOV), likuiditas (LIK),

leverage (LEV), ukuran perusahaan (UKR) dengan rumus:

RETit = α + β RMit + ei

TURNOVit = Rata2 VOLit/LBShit

LIKit = hutang jangka pendek/ asset lancar

LEVit = hutang jangka panjang/total asset

UKRit = LogNatural Total aktiva

Dalam hal ini:

RETit = return saham perusahaan i pada periode t

α = intersep atau return bebas risiko

β = beta saham perusahaan i pada periode t

RMit = return pasar pada periode t

RETKUMit = return kumulatif perusahaan i selama periode n

TURNOVit = turnover atau perputaran volume saham

Rata2 VOLit = rata-rata volume saham

LBShit = jumlah saham beredar

LIKit = likuiditas perusahaan i selama periode t

LEVit = leverage perusahaan i selama periode t

UKRit = ukuran perusahaan i selama periode t

2. Kelima variabel tersebut dikomposit dengan melakukan component factor

analysis untuk menentukan nilai dari risiko litigasi.

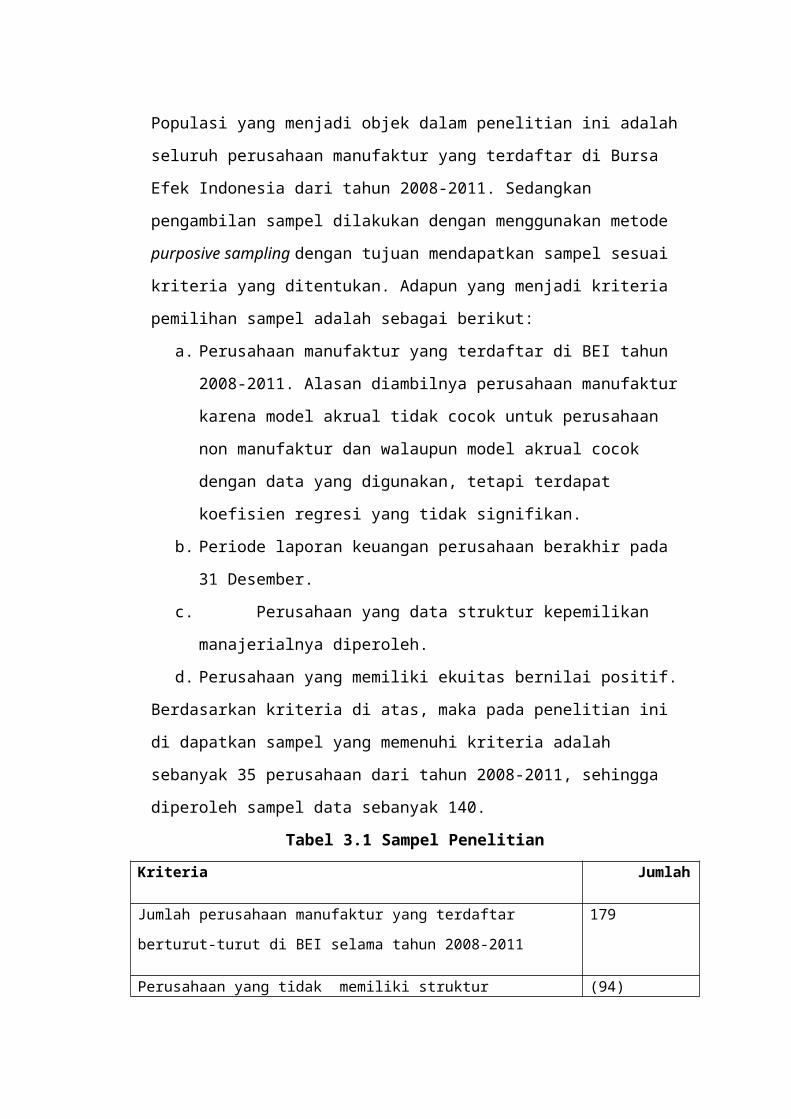

Populasi dan Penentuan Sampel

Populasi yang menjadi objek dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2008-2011.

Sedangkan pengambilan sampel dilakukan dengan menggunakan metode

purposive sampling dengan tujuan mendapatkan sampel sesuai kriteria yang

ditentukan. Adapun yang menjadi kriteria pemilihan sampel adalah sebagai

berikut:

a. Perusahaan manufaktur yang terdaftar di BEI tahun 2008-2011. Alasan

diambilnya perusahaan manufaktur karena model akrual tidak cocok untuk

perusahaan non manufaktur dan walaupun model akrual cocok dengan

data yang digunakan, tetapi terdapat koefisien regresi yang tidak

signifikan.

b. Periode laporan keuangan perusahaan berakhir pada 31 Desember.

c. Perusahaan yang data struktur kepemilikan manajerialnya diperoleh.

d. Perusahaan yang memiliki ekuitas bernilai positif.

Berdasarkan kriteria di atas, maka pada penelitian ini di dapatkan sampel yang

memenuhi kriteria adalah sebanyak 35 perusahaan dari tahun 2008-2011,

sehingga diperoleh sampel data sebanyak 140.

Tabel 3.1 Sampel Penelitian

Kriteria Jumlah

Jumlah perusahaan manufaktur yang terdaftar berturut-turut di BEI selama

tahun 2008-2011

179

Perusahaan yang tidak memiliki struktur kepemilikan manajerial (94)

Perusahaan yang nilai buku ekuitasnya negatif (29)

Perusahaan yang memiliki data outlier (16)

Perusahaan tidak mempublikasikan laporan keuangan fiskal dan auditan

yang berakhir pada 31 Desember.

(5)

Jumlah sampel 35

Pengujian Hipotesis

Analisis Regresi linear Berganda

Metode analisis yang digunakan dalam penelitian adalah analisis regresi berganda

untuk melihat pengaruh variabel independen terhadap variabel dependen.

Persamaan regresi yang digunakan adalah:

CONACCit = β0 + β1 SKMi,t - β2 DCi,t + β3 GROWTHi,t + β4 RLi,t + ei,t

Keterangan:

CONACCit : Konservatisme akuntansi diukur dengan ukuran berbasis akrual

β1 β2 β3 β4 : Koefisien regresi variabel independen

β0 : Konstanta

SKi,t : Struktur kepemilikan manajerial perusahaan i pada periode t

DCi,t : Debt covenant perusahaan i pada periode t

GOi,t : Pertumbuhan perusahaan i pada periode t

RLi,t : Risiko litigasi perusahaan i pada periode t

ei,t : Error

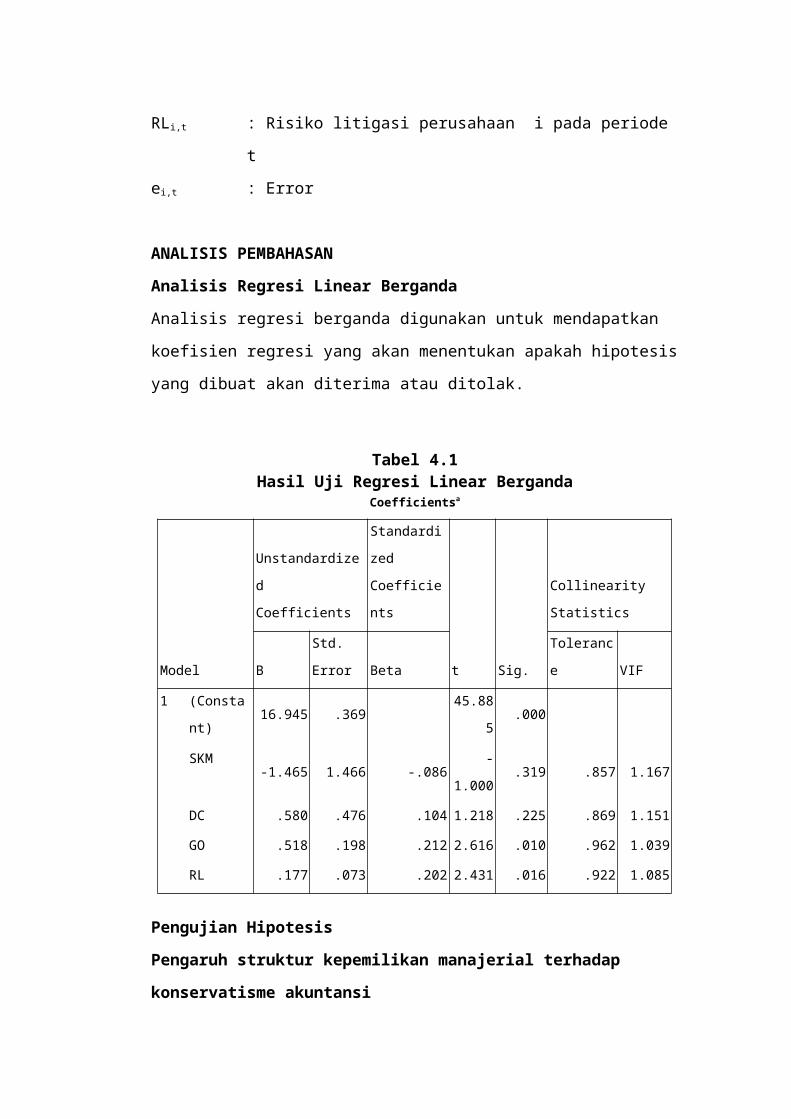

ANALISIS PEMBAHASAN

Analisis Regresi Linear Berganda

Analisis regresi berganda digunakan untuk mendapatkan koefisien regresi yang

akan menentukan apakah hipotesis yang dibuat akan diterima atau ditolak.

Tabel 4.1Hasil Uji Regresi Linear Berganda

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 16.945 .369 45.885 .000

SKM -1.465 1.466 -.086 -1.000 .319 .857 1.167

DC .580 .476 .104 1.218 .225 .869 1.151

GO .518 .198 .212 2.616 .010 .962 1.039

RL .177 .073 .202 2.431 .016 .922 1.085

Pengujian Hipotesis

Pengaruh struktur kepemilikan manajerial terhadap konservatisme

akuntansi

Hasil pengujian menunjukkan bahwa struktur kepemilikan manajerial memiliki

tingkat signifikansi sebesar 0,319 > 0.05 dan memiliki arah koefisien negatif.

Dengan demikian struktur kepemilikan manajerial tidak berpengaruh terhadap

konservatisme akuntansi atau dengan kata lain secara statistis H1 yang

menyatakan struktur kepemilikan manajerial berpengaruh positif terhadap

konservatisme akuntansi adalah ditolak, sehingga sebagai implikasinya apabila

struktur kepemilikan manajerial meningkat, akan menurunkan konservatisme

akuntansi.

Penelitian ini mendukung penelitian Widayati (2011), yang menyatakan bahwa

kepemilikan manajerial tidak berpengaruh terhadap konservatisme akuntansi.

Namun, penelitian ini tidak sesuai dengan yang dilakukan Widyaningrum (2008)

dan Safiq (2010), yang menyatakan terdapat pengaruh yang signifikan dan positif

terhadap konservatisme akuntansi, dengan alasan kepemilikan manajerial yang

besar di dalam perusahaan dapat menyelaraskan potensi perbedaan kepentingan

antara pemegang saham luar dengan manajemen. Sehingga permasalahan

keagenen tersebut diasumsikan akan hilang apabila seorang manajer adalah juga

sekaligus sebagai seorang pemilik.

Pengaruh debt covenant terhadap konservatisme akuntansi

Hasil pengujian menunjukkan bahwa debt covenant memiliki tingkat signifikansi

sebesar 0,225 > 0.05 dan memiliki arah koefisien positif. Dengan demikian debt

covenant tidak berpengaruh terhadap konservatisme akuntansi atau dengan kata

lain secara statistis H2 yang menyatakan debt covenant pengaruh negatif terhadap

konservatisme akuntansi adalah ditolak, sehingga sebagai implikasinya apabila

debt covenant perusahaan meningkat, akan meningkatkan konservatisme

akuntansi.

Hasil ini mendukung penelitian yang dilakukan oleh Fitriyah (2007), Sari dan

Adhariani (2009), dan Widayati (2011) yang menyatakan bahwa debt covenant

tidak berpengaruh signifikan terhadap konservatisme akuntansi, dengan alasan

perusahaan dengan hutang yang tinggi belum tentu dianggap sebagai perusahaan

yang memiliki konservatisme akuntansi yang tinggi, sebab bisa saja perusahaan

tersebut dipercaya oleh kreditur, karena mampu menyelesaikan pembayaran

hutangnya. Perusahaan tersebut menggunakan hutangnya untuk tambahan modal

atau biaya operasi perusahaan, sehingga bisa menghasilkan laba yang berguna

untuk membayar hutang dan tidak melakukan pelanggaran perjanjian hutang.

Namun, penelitian ini tidak sesuai dengan pendangan yang di kemukakan oleh

Lasdi (2008) yang menyatakan bahwa debt covenant berpengaruh negatif dan

signifikan terhadap konservatisme akuntansi.

Pengaruh growth opportunities terhadap konservatisme akuntansi

Hasil pengujian menunjukkan bahwa growth opportunities memiliki tingkat

signifikansi sebesar 0.010 < 0.05 dan memiliki arah koefisien positif. Dengan

demikian growth opportunities berpengaruh terhadap konservatisme akuntansi

atau dengan kata lain H3 yang menyatakan growth opportunities memiliki

pengaruh positif terhadap konservatisme akuntansi adalah diterima, sehingga

sebagai implikasinya apabila growth opportunities meningkat, akan meningkatkan

konservatisme akuntansi.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Widya (2005),

dimana Widya menemukan bahwa growth berpengaruh positif dan signifikan

terhadap konservatisme akuntansi, yaitu pada perusahaan yang menggunakan

prinsip akuntansi konservatif terdapat cadangan tersembunyi yang digunakan

untuk investasi, sehingga perusahaan yang konservatif identik dengan perusahaan

yang tumbuh. Namun, penelitian ini tidak sejalan dengan penelitian yang

dilakukan oleh Fitriyah (2007) dan Widayati (2011) yang menunjukkan bahwa

growth opportunities tidak mempunyai pengaruh signifikan terhadap

konservatisme akuntansi.

Pengaruh Risiko litigasi terhadap konservatisme akuntansi

Hasil pengujian menunjukkan bahwa risiko litigasi memiliki tingkat signifikansi

sebesar 0.016 < 0.05 dan memiliki arah koefisien positif. Dengan demikian risiko

litigasi berpengaruh positif terhadap konservatisme akuntansi atau dengan kata

lain secara statistis H4 yang menyatakan risiko litigasi pengaruh positif terhadap

konservatisme akuntansi adalah diterima, sehingga sebagai implikasinya apabila

risiko litigasi perusahaan meningkat, akan meningkatkan konservatisme

akuntansi.

Hasil ini juga mendukung penelitian Lasdi (2008), yang menyatakan risiko ligitasi

tinggi berpengaruh singnifikan terhadap konservatisme akuntansi. Risiko litigasi

merupakan risiko perusahaan berkaitan dengan kemungkinan perusahaan tersebut

mengalami litigasi oleh investor dan kreditor sehingga mampu menjadi faktor

pendorong terciptanya laporan keuangan konservatif. Namun hasil penelitian ini

tidak mendukung penelitian Juanda (2007), yang menyatakan risiko litigasi tidak

berpengaruh signifikan terhadap konservatisme akuntansi.

SIMPULAN DAN SARAN

Simpulan

Penelitian ini bertujuan untuk menguji pengaruh struktur kepemilikan manajerial,

debt covenant, growth opportunities, dan risiko litigasi terhadap konservatisme

akuntansi pada perusahaan manufaktur yang terdaftar di BEI dari tahun 2008-

2011. Berikut adalah simpulan yang dapat diambil dari penelitian ini:

1. Hasil penelitian membuktikan bahwa struktur kepemilikan manajerial tidak

berpengaruh positif terhadap konservatisme akuntansi.

2. Hasil penelitian membuktikan bahwa debt covenant tidak berpengaruh negatif

terhadap konservatisme akuntansi.

3. Hasil penelitian membuktikan bahwa growth opportunities berpengaruh

positif konservatisme akuntansi.

4. Hasil penelitian membuktikan bahwa secara statistis risiko litigasi

berpengaruh positif terhadap konservatisme akuntansi litigasi.

Keterbatasan

1. Periode waktu penelitian yang hanya berkisar antara tahun 2008-2011.

2. Pengukuran untuk variabel konservatisme hanya menggunakan satu ukuran

saja yaitu earning accrual.

3. Hanya menggunakan perusahaan dengan ekuitas positif.

Saran

1. Berdasarkan hasil regresi, besarnya nilai Adjusted R Square sebesar 0.119.

Hal ini berarti bahwa 11.9% konservatisme akuntansi dapat dijelaskan oleh

variasi variabel independen struktur kepemilikan manajerial, debt covenant,

growth opportunities, dan risiko litigasi terhadap konservatisme akuntansi.

Sedangkan sisanya sebesar 88.1% merupakan pengaruh dari variabel bebas

lainnya yang tidak diikutsertakan dalam penelitian ini. Penelitian

selanjutnya disarankan untuk menambah atau mengganti dengan variabel

bebas lainnya yang lebih spesifik dan memiliki kombinasi yang lebih tepat

yang diduga berpengaruh terhadap konservatisme akuntansi, misalnya

ukuran perusahaan, tingkat kesulitan keuangan, political cost, dan

pertumbuhan penjualan.

2. Penelitian ini hanya menggunakan earning accrual untuk mengukur

konservatisme akuntansi. Penelitian selanjutnya dapat menggunakan ukuran

lain dalam mengukur konservatisme akuntansi, seperti earnings/stock

returns relation measure dan net asset measure.

DAFTAR PUSTAKA

Almilia, L. Spica. 2005. Pengujian Size Hyphothesis dan Debt/Equity Hyphotesis yang Mempengaruhi Tingkat Konservatisma Laporan Keuangan dengan Tehnik Analisis Multinominal Logit. Jurnal Bisnis dan Akuntansi. Vol. 7, No.1:1-9.

Christiawan, Jogi Julius dan Tarigan, Josua. 2007. Kepemilikan Manajerial, Kebijakan. Hutang, Kinerja Dan Nilai Perusahaan. Jurnal Akuntansi Keuangan.Vol. 9, No.1:1-8.

Dewi, A. A. A. Ratna. 2004. Pengaruh Konservatisme Laporan Keuangan Terhadap Earnings Response Coefficient. Jurnal Riset Akuntansi Indonesia. Vol. 7 No. 2, Mei: 207-223.

Elqorni, Ahmad. 2009. Mengenal Teori Keagenan. Artikel di akses tanggal 26 Februari 2009.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi keempat. Badan Penerbit Universitas Diponegoro (BPUD). Semarang

Givoly, and Carla Hyan. 2000. The Changing Time Series Properties of Earnings, Cash Flows and Accruals: Has Financial Accounting Become More Conservative?. Journal of Accounting and Economic Vol.29: 287-320.

Juanda, Ahmad. 2007. Pengaruh Risisko Litigasi dan Tipe Strategi terhadap Hubungan Antara Konflik Kepentingan dan Konservatisme Akuntansi. Simposium Nasional Akuntansi X Makasar.

Lasdi, Lodovicus. 2008. Pengujian Determinan Konservatisme Akuntansi. Jurnal Akuntansi Kontemporer, Januari 2009, 1-20.

Mayangsari, Sekar dan Wilopo. 2002. Konservatisme Akuntansi, Value Relevance dan Discretionary Accruals: Implikasi Empiris Model Feltham Ohlson (1996). Simposium Nasional Akuntansi IV: 685-708.

Fitriyah, Nur. 2007. Pengaruh Ukuran Perusahaan, Leverage, Market to book value of equity, dan Struktur kepemilikan Terhadap Konservatisme Akuntansi pada Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Riset Akuntansi Indonesia

Rachmatika, Dian. 2006. Analisis Pengaruh Beta Saham, Growth Opportunities, Return On Asset dan Debt To Equity Ratio Terhadap Return Saham. Tesis, Fakultas Ekonomi. Universitas diponegoro. Semarang.

Rachmawati, Andri dan Hanung Triatmoko. 2007. “Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laba dan Nilai Perusahaan”. Simposium Nasional Akuntansi X, Makasar.

Safiq, Muhamad. 2010. Kepemilikan Manajerial, Konservatisme Akuntansi, dan Cost of Debt. Simposium Nasional Akuntansi XIII. Purwokerto.

Saputro, J. A. dan L. Setiawati. 2004. Kesempatan Bertumbuh dan Manajemen Laba: Uji Hipotesis Political Cost. Jurnal Riset Akuntansi Indonesia. Vol. 7, No. 2, p. 251-263.

Sari, Cynthia dan Desi Adhariani. 2009. Konservatisme Akuntansi dan Faktor- Faktor Yang Mempengaruhinya. Simposium Nasional Akuntansi XII. Palembang.

Sari, Dahlia. 2004. Hubungan antara Konservatisme Akuntansi dengan Konflik Bondholders-Shareholders Seputar Kebijakan Dividen dan Peringkat Obligasi Perusahaan. Simposium Nasional Akuntansi VII. Denpasar: 1043-1058.

Suaryana, Agung. 2008. Pengaruh Konservatisme Laba terhadap Koefisien Respon Laba. Jurnal Akuntansi dan Bisnis. Vol. 3 No. 1.

Sunarto. 2004. Pengaruh rasio profitabilitas dan leverage terhadap return saham perusahaan manufaktur di BEJ. Jurnal Stie Stikubank Semarang, hal. 63-81.

Tarjo. 2002. Analisa Free Cash Flow dan Kepemilikan Manajerial terhadap Kebijakan Hutang pada Perusahaan Mempublik di Indonesia. Tesis S2 Program Pasca Sarjana UGM. Yogyakarta.

Wahidahwati. 2002. Pengaruh Kepemilikan Manajerial dan Kepimilikan Institusional pada Kebijakan Hutang Perusahaan: Sebuah Perspektif Theory Agency. Jurnal Riset Akuntansi Indonesia, Vol.5 No.1, hlm. 1-16.

Wardhani, Ratna. 2007. Tingkat Konservatisme Akuntansi Di Indonesia dan Hubungannya Dengan Karakteristik Dewan Sebagai Salah Satu Mekanisme Corporate Governance. Hibah Penelitian Fakultas Ekonomi Universitas Indonesia.

Watts, Rose L. 2003. Conservatism in Accounting Part II: Evidence and Research Opportunities. Accounting Horizon. Vol.17, No. 4: 287-301. http://www.ssrn.com.

Wibowo, Joko. 2002. Implikasi Konservatisme dalam Hubungan Laba-Return dan Faktor-Faktor yang Mempengaruhinya. Tesis S2. Program Magister Sains. UGM. Yogyakarta.

Widayati, Endah. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Konservatisma Akuntansi. Fakultas Ekonomi Universitas Diponegoro. Semarang.

Widya. 2005. Analisis Faktor-Faktor yang Mempengaruhi Pilihan Perusahaan Terhadap Akuntansi Konservatif. Simposium Nasional Akuntansi VII Denpasar: 709-724.

Widyaningrum. 2008. Pengaruh Kepemilikan Manajerial, Leverage dan Risiko Litigasi Terhadap Konservatisme Akuntansi. Fakultas Ekonomi Universitas Diponegoro. Semarang.