Fatca 25 11_15 (1)

14

FATCA FOREIGN ACCOUNT TAX COMPLIANCE ACT ATO DE CONFORMIDADE FISCAL DE CONTAS ESTRANGEIRA 2015 Titre de la présentation 1

-

Upload

mazars-brasil -

Category

Business

-

view

194 -

download

0

Transcript of Fatca 25 11_15 (1)

Titre de la présentation1

FATCAFOREIGN ACCOUNT TAX COMPLIANCE ACTATO DE CONFORMIDADE FISCAL DE CONTAS ESTRANGEIRA

2015

HISTÓRICO

Date2 Titre de la présentation

CRISE DO SUBPRIME

INFLUXO DE SOLDADOS AMERICANOS VINDOS DO IRAQUE E AFEGANISTÃO LIDANDO COM DESEMPREGO

HIRING INCENTIVES TO RESTORE EMPLOYMENT (HIRE) ACT (ATO DE INCENTIVOS DE CONTRATAÇÃO PARA RETAURAR EMPREGOS)

MECANISMO DE FINANCIAMENTO: FATCA (REGRA ANTI-EVASÃO)

INSPIRADO NO CASO UBS

INICIALMENTE UM BUSCA POR GRANDES SONEGADORES, O CITIZENSHIP-BASED TAXATION / WORLDWIDE TAXATION OF CITIZENS PERMITU QUE O FATCA TROUXESSE UM IMPACTO PARA PESSOAS FÍSICAS, DE FORMA GERAL.

OBJETIVOS

Date3 Titre de la présentation

EDITADO PELO DEPARTAMENTO DO TESOURO E PELA RECEITA FEDERAL DOS E.U.A.

VÁLIDA DESDE 1/7/2014 (SANCIONADA EM 2010, PUBLICADA EM 2013)

FATCA VISA:

IDENTIFICAR E IMPEDIR A EVASÃO FISCAL DE RENDIMENTOS

CUMPRIMENTO DA LEGISLAÇÃO TRIBUTÁRIA POR CONTRIBUINTES AMERICANOS

AUMENTO DA TRANSPARÊNCIA FISCAL SOBRE CONTRIBUINTES AMERICANOS QUE PODEM INVESTIR E OBTER RENDIMENTOS ATRAVÉS DE INSTITUIÇÕES FINANCEIRAS E VEÍCULOS DE INVESTIMENTO FORA DOS E.U.A.

AUMENTAR ARRECADAÇÃO

COMO?

Date4 Titre de la présentation

INSTITUIÇÕES FINANCEIRAS NÃO RESIDENTES DEVEM:

AVALIAR BASES DE CLIENTES

INFORMAR, ANUALMENTE, DADOS SOBRE CONTAS FINANCEIRAS MANTIDAS DIRETA OU INDIRETAMENTE POR CONTRIBUINTES AMERICANOS:

PESSOAS AMERICANAS (U.S. PERSONS) U.S. OWNED FOREIGN ENTITIES (EMPRESAS ESTRANGEIRAS COM MAIS

DE 10% DE PARTICIPAÇÃO DE U.S. PERSONS: CORPORATIONS, PARTNERSHIPS, TRUSTS)

ENVIAR ANUALMENTE RELATÓRIOS COM:

INFORME DE RENDIMENTOS, DADOS CADASTRAIS (ALTERAÇÕES DEVEM SER INFORMADAS), INVESTIMENTOS, SALDOS EM 31/12

VALOR TOTAL DE REGASTES, CESSÕES, RENDIMENTOS CONTAS CONJUNTAS ENTRE U.S. PERSON E PESSOA NÃO QUALIFICADA

ABRANGÊNCIA

Date5 Titre de la présentation

LEGISLAÇÃO COM EFEITOS EXTRATERRITORIAIS

COMO IMPLEMENTAR FATCA SEM GERAR PROBLEMAS LEGAIS PARA INSTITUIÇÕES FINANCEIRAS EM SEUS PAÍSES?

GOVERNOS TERIAM QUE CONCORDAR EM MODIFICAR SUAS LEGISLAÇÕES INTERNAS SOBRE SIGILO E BANCÁRIAS

E.U.A. CONCORDARIAM COM TROCAS DE INFORMAÇÕES RECÍPROCAS

CRIAR INSTRUMENTOS LEGAIS PARA SUA APLICAÇÃO NO EXTERIOR ATRAVÉS DE:

ACORDOS ENTRE INSTITUIÇÕES FINANCEIRAS E OS E.U.A. (TESOURO / RECEITA FEDERAL)

ACORDOS ENTRE E.U.A. E OUTROS PAÍSES

A QUEM IMPACTA (1/2)

Date6 Titre de la présentation

PESSOAS FÍSICAS E JURÍDICAS

CONTRIBUINTES AMERICANOS DEVEM INFORMAR CONTAS E ATIVOS NO EXTERIOR

OBRIGAÇÃO ADICIONAL AO FBAR (FOREIGN BANK AND FINANCIAL ACCOUNTS – PARA ATIVOS FINANCEIROS FORA DOS E.U.A. OU PODERES PARA USAR A CONTA)

INSTITUIÇÕES FINANCEIRAS AMERICANAS (IFAs)

IFAs DEVEM RETER 30% DE IRRF EM PAGAMENTOS DE FONTE AMERICANA PARA INSTITUIÇÕES FINANCEIRAS ESTRANGEIRAS QUE NÃO FORMALIZEM SEUS STATUS FATCA E OBSERVEM AS REGRAS DE INFORMAÇÃO A SEREM PRESTADAS À RECEITA FEDERAL AMERICANA

PODEM REGISTRAR UMA IFA PARA SER LÍDER E GERENCIAR O PROCESSO DE REGISTRO FATCA DE IFEs DO SEU GRUPO ECONÔMICO

A QUEM IMPACTA (2/2)

Date7 Titre de la présentation

INSTITUIÇÕES FINANCEIRAS ESTRANGEIRAS (IFEs)

PARA EVITAR RETENÇÕES DE 30% EM PAGAMENTOS DE FONTE AMERICANA, IFEs SE REGISTRAM NO PORTAL DA RECEITA FEDERAL AMERICANA

AO SE REGISTRAR, IFEs RECEBE UM GIIN (GLOBAL INTERMEDIARY IDENTIFICATION NUMBER OU NÚMERO DE IDENTIFICAÇÃO)

GOVERNOS

GOVERNOS QUE ENTREM EM ACORDOS FACTA COM OS E.U.A. TERÃO PROCEDIMENTOS SIMPLIFICADOS PARA SUAS IFs

COM ACORDOS NEGOCIADOS IFs NÃO ESTARÃO SUJEITAS À RETENÇÃO

MODELO 1|GA (ACORDO INTERGOVERNAMENTAL)

Date8 Titre de la présentation

CRIADO EM JULHO 2012

INICIALMENTE COM FRANÇA, ALEMANHA, ITÁLIA, ESPANHA E REUNO UNIDO

IFE INFORMA DADOS SOBRE U.S. ACCOUNT HOLDERS A SEU GOVERNO (E.G., RECEITA FEDERAL), QUE OS ENVIARÁ À RECEITA FEDERAL DOS E.U.A

PODEM SER RECÍPROCOS EM TERMOS DE TROCAS DE INFORMAÇÕES,

IFEs NÃO PRECISAM FIRMAR ACORDOS PELOS QUAIS CONCORDAM EM FAZER DUE DILIGENCE NAS CONTAS DE CLIENTES, INFORMAR A FEDERAL REVENUE PERIODICAMENTE,

IFEs DEVEM SER REGISTRAR NO PORTAL DE REGISTRO FATCA DA RECEITA FEDERAL OU PREENCER FORMULÁRIO 8957 (FATCA REGISTRATION),

ANEXO II INCLUI LISTA ESPECÍFICO PARA O PAÍS SIGNATÁRIO COM INSTITUIÇÕES, PRODUTOS E CONTAS CONSDIERADAS ISENTAS OR CONSIDERADAS EM COMPLIANCE, O QUE REDUZ O TRABALHO DAS FFIs.

MODELO 2 IGA (ACORDO INTERGOVERNAMENTAL)

Date9 Titre de la présentation

CRIADO EM NOVEMBRO, 2012

PREPARADO COM BASE NOS ACORDOS COM SUIÇA E JAPÃO

BUSCA ENDEREÇAR POTENCIAIS CONFLITOS RELATIVOS À LEIS INTERNAS DOS PAÍSES QUE IMPEÇAM A IMPLEMENTAÇÃO DO MODELO 1 IGA

IFEs ENVIAM DADOS DIRETAMENTE À RECEITA FEDERAL DOS E.U.A

IFEs PRECISAM FIRMAR IFE AGREEMENT

ACORDO FATCA BRASIL – E.U.A.

Date10 Titre de la présentation

ACORDO PARA MELHORIA DA OBSERVÂNCIA TRIBUTÁRIA INTERNACIONAL E IMPLENTAÇÃO DO FATCA

23 DE SETEMBRO DE 2014 – ACORDO ASSINADO EM BRASÍLIA

25 DE JUNHO DE 2015 – DECRETO 146 APROVA TEXTO DO ACORDO

24 DE AGOSTO DE 2015 – DECRETO 8.506 PROMULGA O ACORDO

e-FINANCEIRA

Date11 Titre de la présentation

CRIADA EXIGIR INFORMAÇÕES DE NATUREZA FINANCEIRA PARA RECEITA FEDERAL

PROPORCIONARÁ ÀS INSTITUIÇÕES FINANCEIRAS MAIOR ADERÊNCIA AO PADRÃO CONSOLIDADO E RECONHECIDO INTERNACIONALMENTE PARA CAPTAÇÃO DE DADOS PELO FISCO BRASILEIRO

DIMOF PODERÁ NÃO SER MAIS APLICÁVEL A PARTIR DE JANEIRO, 2016

DEVE SER ENVIADA EM FORMATO DIGITAL VIA SPED

OBRIGATÓRIO O ENVIO PARA ENTIDADES SUPERVISIONADAS PELO BACEN, CVM, SUSEP E PREVIC

RETIFICAÇÃO EM ATÉ 5 ANOS, CONTADOS DO TERMO FINAL DO PRAZO PARA SUA ENTREGA

BASEL LEGAL: INSTRUÇÃO NORMATIVA Nº 1.571/2015 E 1.580/2015 E ATO DECLARATÓRIO EXECUTIVO 54/2015

LAYOUT DA E-FINANCEIRA PERMITE A CAPTAÇÃO DE DADOS DE CONTRIBUINTES AMERICANOS - PRIMEIRA TROCA ESTÁ PREVISTA PARA SETEMBRO DE 2015, REFERENTE AOS DADOS DO ANO-CALENDÁRIO 2014

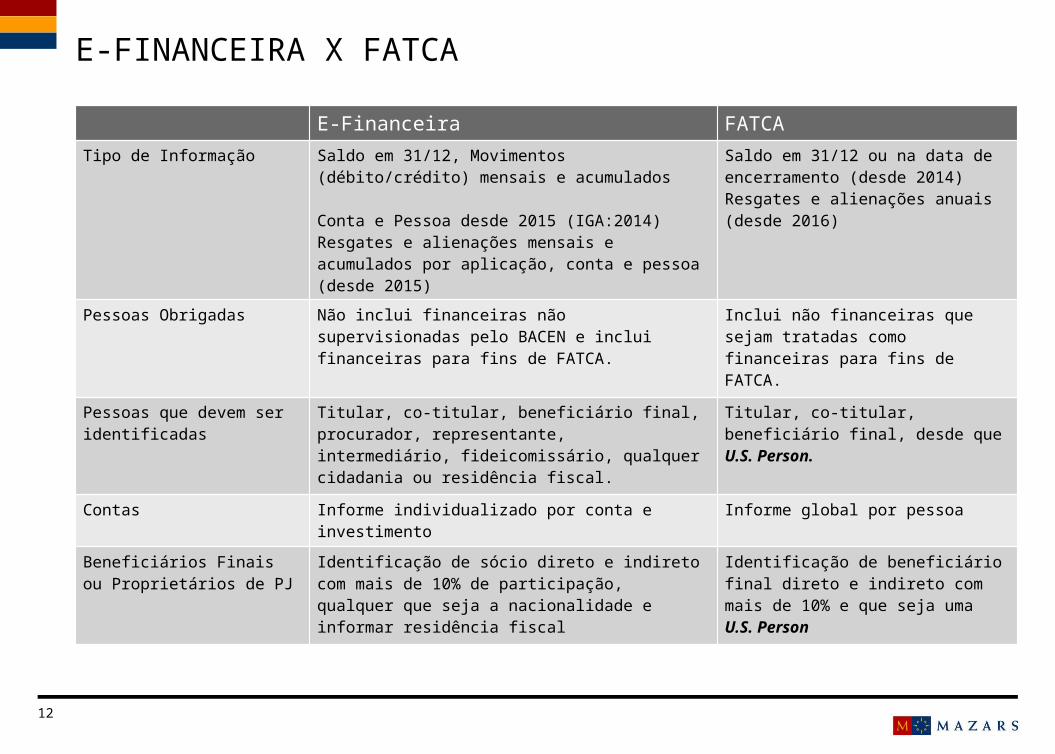

E-FINANCEIRA X FATCA

Date12 Titre de la présentation

E-Financeira FATCATipo de Informação Saldo em 31/12, Movimentos (débito/crédito) mensais

e acumulados

Conta e Pessoa desde 2015 (IGA:2014)Resgates e alienações mensais e acumulados por aplicação, conta e pessoa (desde 2015)

Saldo em 31/12 ou na data de encerramento (desde 2014)Resgates e alienações anuais (desde 2016)

Pessoas Obrigadas Não inclui financeiras não supervisionadas pelo BACEN e inclui financeiras para fins de FATCA.

Inclui não financeiras que sejam tratadas como financeiras para fins de FATCA.

Pessoas que devem ser identificadas

Titular, co-titular, beneficiário final, procurador, representante, intermediário, fideicomissário, qualquer cidadania ou residência fiscal.

Titular, co-titular, beneficiário final, desde que U.S. Person.

Contas Informe individualizado por conta e investimento Informe global por pessoa

Beneficiários Finais ou Proprietários de PJ

Identificação de sócio direto e indireto com mais de 10% de participação, qualquer que seja a nacionalidade e informar residência fiscal

Identificação de beneficiário final direto e indireto com mais de 10% e que seja uma U.S. Person

CONTRIBUINTES RESIDENTES NO BRASIL (CRB)

Date13 Titre de la présentation

CONTAS E INVESTIMENTOS EM BANCOS AMERICANOS DEVEM SER INFORMADOS AO GOVERNO AMERICANO, QUE SE OBRIGA A REPASSÁ-LAS AO GOVERNO BRASILEIRO

DADOS DO CORRENTISTA E RENDIMENTOS DE FONTE AMERICANA RECEBIDOS

OBRIGAÇÃO DE INFORMAR AS SEGUINTES CONTAS BANCÁRIAS:

(I) CONTAS DE DEPÓSITO, DEPÓSITOS A PRAZO E DE POUPANÇA, DESDE QUE DETIDAS POR PESSOA FÍSICA RESIDENTE NO BRASIL

(ii) PARTICIPAÇÕES EM ENTIDADES DE INVESTIMENTO

(iii) CONTAS DE CUSTÓDIA, QUE ABRIGUEM QUALQUER INSTRUMENTO DE INVESTIMENTO (AÇÕES, RENDA FIXA, DERIVATIVOS).

(iv) EM CASO DE CONTAS DETIDAS POR PESSOA JURÍDICA, APENAS A NACIONALIDADE DA EMPRESA SERÁ LEVADA EM CONTA PARA EFEITO DE COMUNICAÇÃO AO BRASIL.

São Paulo – Rio de Janeiro – Campinas - Curitiba

14

A Mazars está presente nos 5 continentes.

CONTATOMazars Brasil

www.mazars.com.br

Alexandre Almeida

Date