Exposicion de arrendamiento financiero .ppt

15

ARRENDAMIENTO ARRENDAMIENTO FINANCIERO FINANCIERO

-

Upload

nancy-elizabeth-lugo-perez -

Category

Documents

-

view

473 -

download

6

Transcript of Exposicion de arrendamiento financiero .ppt

ARRENDAMIENTOARRENDAMIENTO

FINANCIEROFINANCIERO

El leasing es un contrato de arrendamiento financiero, mediante el cual el arrendador concede el uso y goce de determinados bienes, muebles e inmuebles, por un plazo de cumplimiento forzoso al arrendatario, obligándose éste último a pagar un canon de arrendamiento y otros costos establecidos por el arrendador. Al final del plazo estipulado el arrendatario tendrá la opción de comprar el bien a un precio predefinido, devolverlo o prorrogar el plazo del contrato por periodos ulteriores.

ARRENDAMIENTO FINANCIEROARRENDAMIENTO FINANCIERO

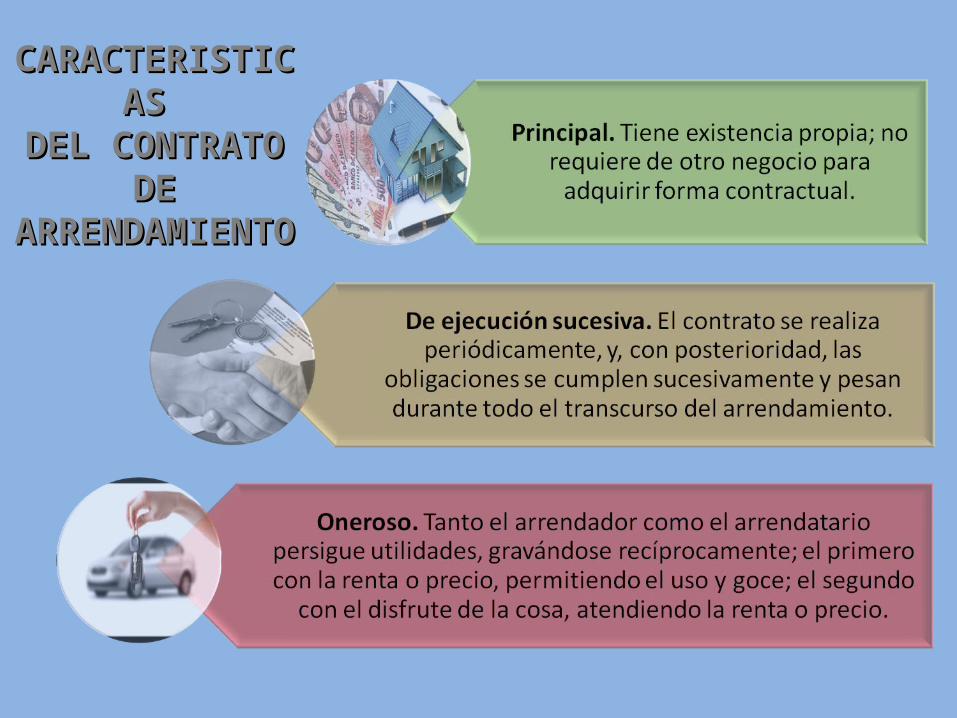

El contrato de arrendamiento participa de casi todas las características de compraventa. Salvo los casos de solemnidad y por la forma de cumplirse las obligaciones. ESTE DEBE SER:

GENERALIDADESGENERALIDADESCARACTERISTICAS DEL CONTRATO DE CARACTERISTICAS DEL CONTRATO DE

ARRENDAMIENTOARRENDAMIENTO

CARACTERISTICAS CARACTERISTICAS DEL CONTRATO DE DEL CONTRATO DE ARRENDAMIENTOARRENDAMIENTO

ELEMENTOSELEMENTOSa) ELEMENTOS PERSONALESa) ELEMENTOS PERSONALES

b) ELEMENTOS ESENCIALESb) ELEMENTOS ESENCIALES

ELEMENTOSELEMENTOS

DEL PROVEEDOR…DEL PROVEEDOR…

a) Entregar el bien objeto en arrendamiento financiero al arrendatario cuando el arrendador lo autorice.b) Asegurar que los bienes por arrendar se encuentren libres de todo gravamen, en buen funcionamiento y sin vicios ocultos. c) Responder por los reclamos cubiertos por las garantías de los bienes en arrendamiento.d) Cumplir con las leyes de protección al consumidor; y e) Otras que se pacten entre las partes.

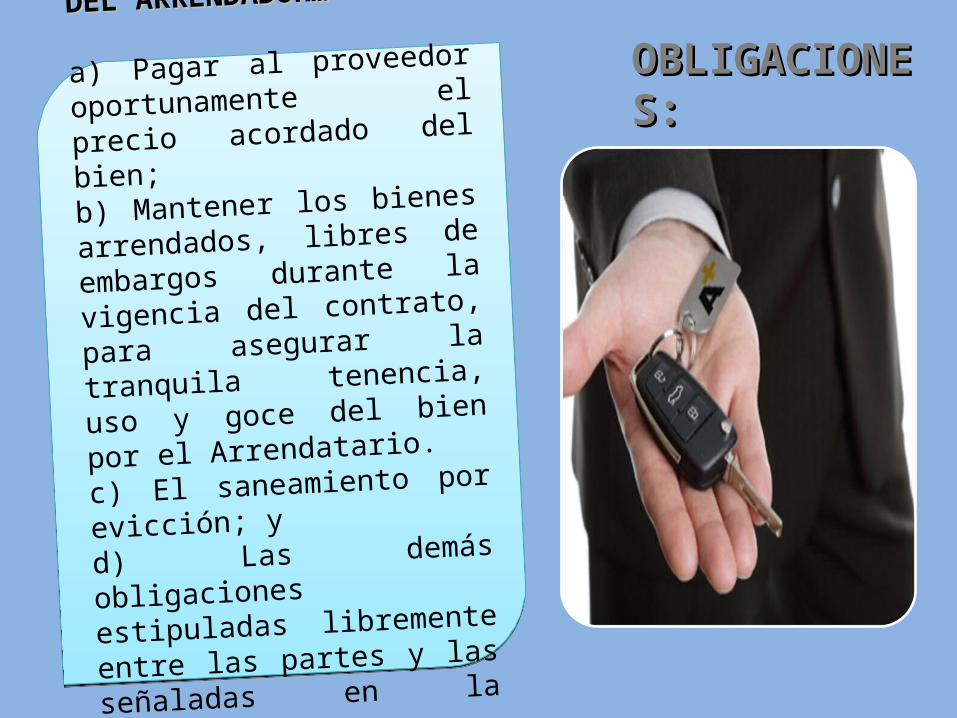

OBLIGACIONES:OBLIGACIONES:

DEL ARRENDADOR…DEL ARRENDADOR…

a) Pagar al proveedor

oportunamente el precio

acordado del bien;

b) Mantener los bienes

arrendados, libres de embargos

durante la vigencia del contrato,

para asegurar la tranquila

tenencia, uso y goce del bien por

el Arrendatario. c) El saneamiento por evicción; y

d) Las demás obligaciones

estipuladas libremente entre las

partes y las señaladas en la

presente Ley.

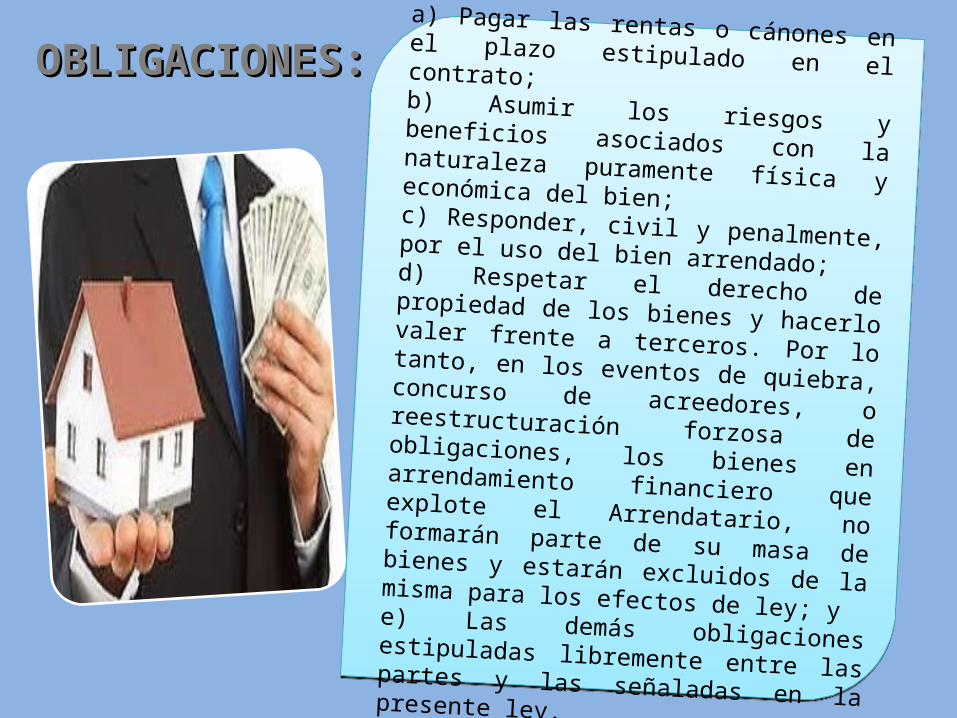

OBLIGACIONES:OBLIGACIONES:

DEL ARRENDATARIO…DEL ARRENDATARIO…

a) Pagar las rentas o cánones en el plazo estipulado en el contrato; b) Asumir los riesgos y beneficios asociados con la naturaleza puramente física y económica del bien; c) Responder, civil y penalmente, por el uso del bien arrendado; d) Respetar el derecho de propiedad de los bienes y hacerlo valer frente a terceros. Por lo tanto, en los eventos de quiebra, concurso de acreedores, o reestructuración forzosa de obligaciones, los bienes en arrendamiento financiero que explote el Arrendatario, no formarán parte de su masa de bienes y estarán excluidos de la misma para los efectos de ley; y e) Las demás obligaciones estipuladas libremente entre las partes y las señaladas en la presente ley.

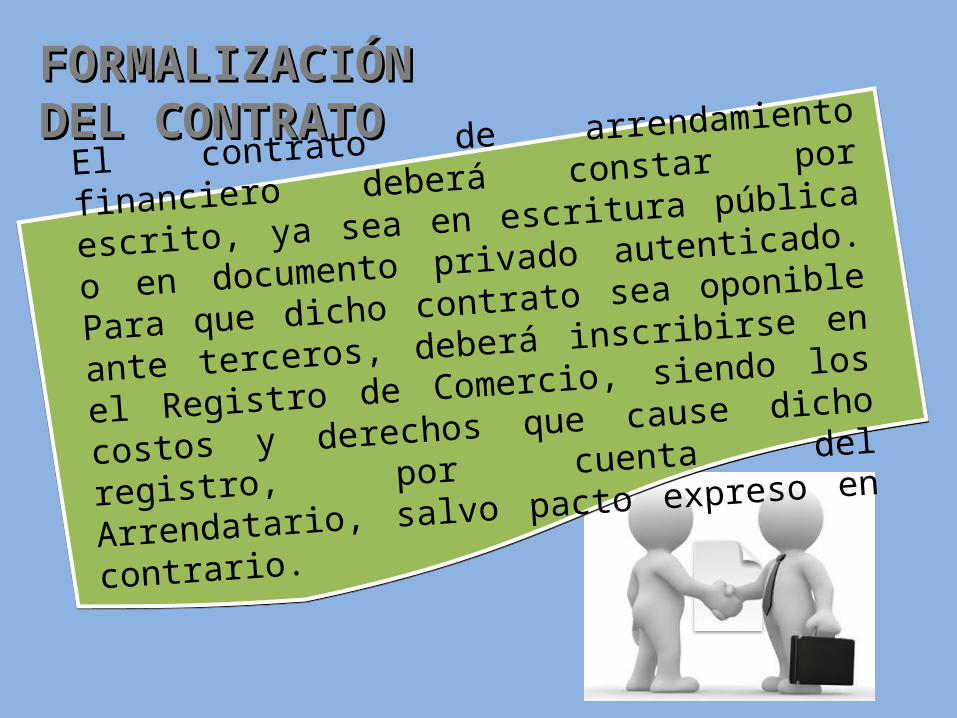

OBLIGACIONES:OBLIGACIONES:

El contrato de arrendamiento financiero deberá

constar por escrito, ya sea en escritura pública o en

documento privado autenticado. Para que dicho

contrato sea oponible ante terceros, deberá inscribirse

en el Registro de Comercio, siendo los costos y

derechos que cause dicho registro, por cuenta del

Arrendatario, salvo pacto expreso en contrario.

FORMALIZACIÓN FORMALIZACIÓN DEL CONTRATO DEL CONTRATO

Al término del contrato, el arrendador puede decidir entre las siguientes opciones:

FORMAS DE TERMINACIÓN FORMAS DE TERMINACIÓN

PROHIBICIONES PROHIBICIONES

Los Arrendatarios no podrán transferir ni transmitir los

bienes amparados al contrato de arrendamiento

financiero, ni perfeccionar garantías reales sobre ellos

por obligaciones contraídas, ni incluirlos dentro de la

masa de bienes en eventos de insolvencia, quiebra,

disolución, liquidación o proceso de reorganización de

obligaciones. El Arrendador podrá obtener la

indemnización de los perjuicios que le causen dichos

actos o acciones de terceros, sin perjuicio de las

sanciones penales a que haya lugar.

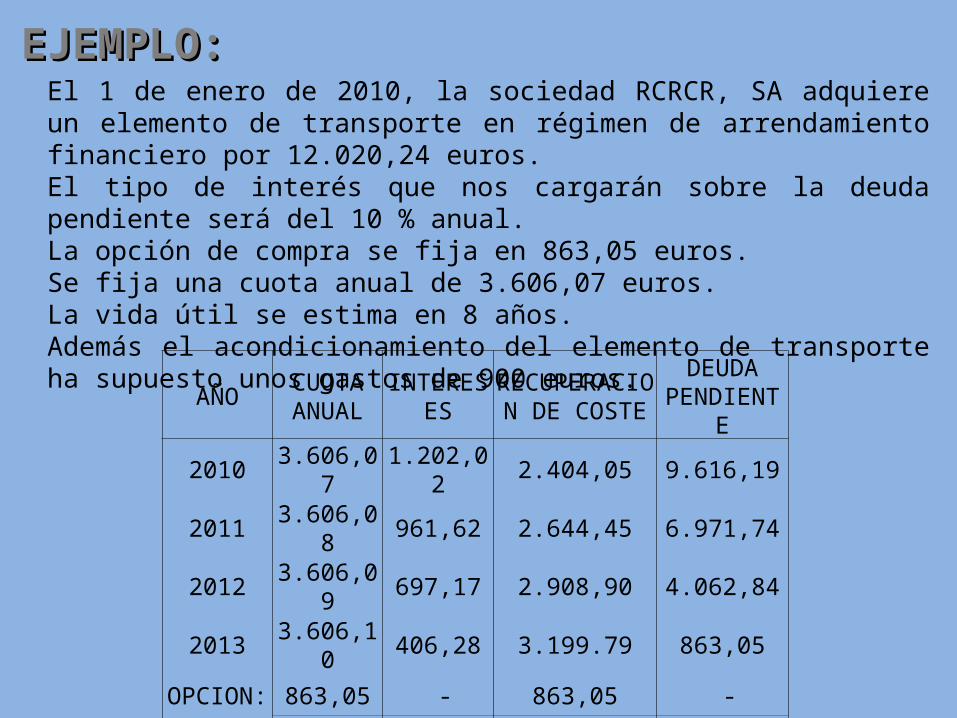

El 1 de enero de 2010, la sociedad RCRCR, SA adquiere un elemento de transporte en régimen de arrendamiento financiero por 12.020,24 euros. El tipo de interés que nos cargarán sobre la deuda pendiente será del 10 % anual.La opción de compra se fija en 863,05 euros.Se fija una cuota anual de 3.606,07 euros.La vida útil se estima en 8 años.Además el acondicionamiento del elemento de transporte ha supuesto unos gastos de 900 euros.

AÑO CUOTA ANUAL INTERESES RECUPERACION

DE COSTEDEUDA

PENDIENTE

2010 3.606,07 1.202,02 2.404,05 9.616,19

2011 3.606,08 961,62 2.644,45 6.971,74

2012 3.606,09 697,17 2.908,90 4.062,84

2013 3.606,10 406,28 3.199.79 863,05

OPCION: 863,05 - 863,05 -

15.287,33 3.267,09 12.020,24 -

EJEMPLO: EJEMPLO:

Hay que comprobar que efectivamente es un arrendamiento financiero y para ello vemos que existe una opción de compra y debemos verificar si existen dudas de que se vaya a realizar o no, comparando el precio de la opción de compra con el valor en libros en la fecha en que se vaya a ejercitar la opción.

a)Opción de compra: 863,05b)Valor en libros fecha opción compra = 12.020,24 - ((12.020,24/8)*4) = 6.010,12 Eur. Como el valor del elemento de transporte es superior al precio de la opción de compra no hay dudas razonables de que se vaya a realizar, por lo que se trata de un arrendamiento financiero.

![Arrendamiento Financiero[1]](https://static.fdocument.pub/doc/165x107/557201de4979599169a27edb/arrendamiento-financiero1-55b08b2c35774.jpg)