Expectativas de producción Agropecuaria y...

14

Expectativas de producción Agropecuaria y Pesquera Actualizado al 13 de julio de 2017

Transcript of Expectativas de producción Agropecuaria y...

Expectativas de producciónAgropecuaria y Pesquera

Actualizado al 13 de julio de 2017

2017* 227,708,650toneladas

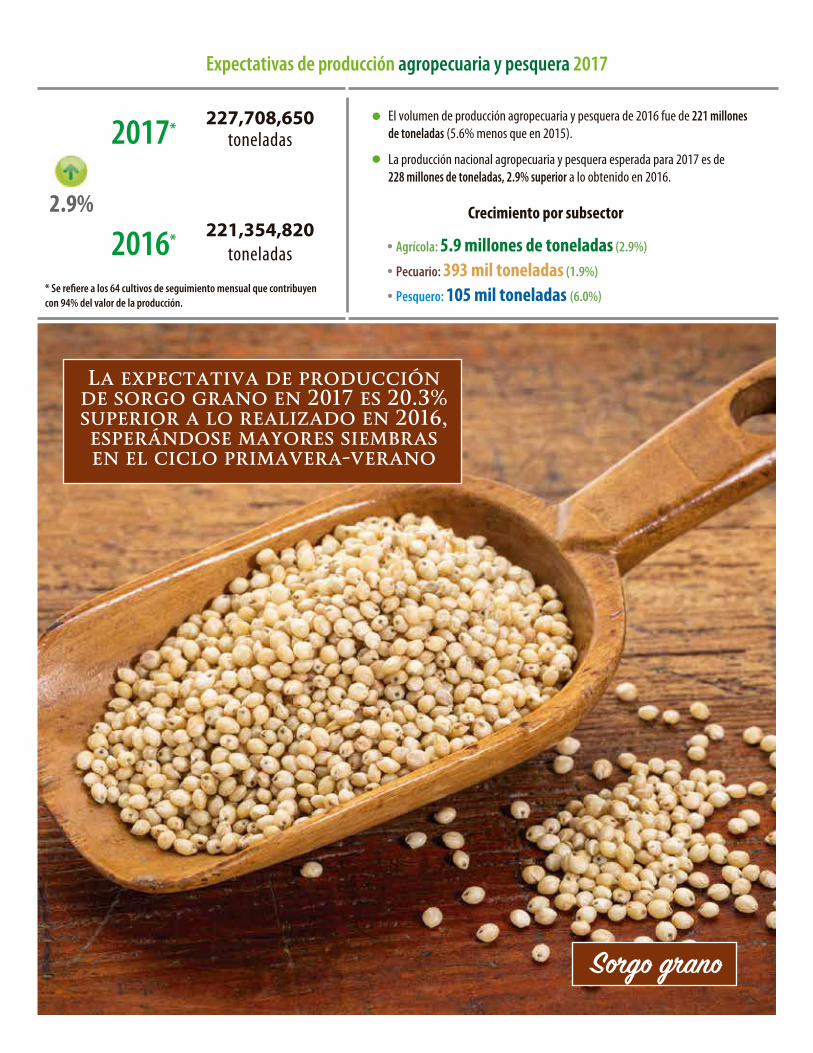

Crecimiento por subsector

• Agrícola: 5.9 millones de toneladas (2.9%)

• Pecuario: 393 mil toneladas (1.9%)

Pesquero: 105 mil toneladas (6.0%) •

2016* 221,354,820toneladas

2.9%

* Se re�ere a los 64 cultivos de seguimiento mensual que contribuyen con 94% del valor de la producción.

Expectativas de producción agropecuaria y pesquera 2017

El volumen de producción agropecuaria y pesquera de 2016 fue de 221 millones de toneladas (5.6% menos que en 2015).

La producción nacional agropecuaria y pesquera esperada para 2017 es de 228 millones de toneladas, 2.9% superior a lo obtenido en 2016.

La expectativa de producción de sorgo grano en 2017 es 20.3% superior a lo realizado en 2016, esperándose mayores siembras en el ciclo primavera-verano

S�go �ano

2.9% CultivoVolumen 2016

(toneladas) Cierre 2017e/

(toneladas y variación %)

2017204,810,006

Caña de azúcar

Frijol

Maíz blanco

Maíz amarillo

Sorgo grano

Trigo cristalino

Trigo pani�cable

2016198,953,875

56,446,821

1,088,767

24,695,777

3,555,006

5,005,837

2,309,519

1,553,395

56,917,461(0.8)

(-9.6)

1,233,055

24,316,042

(13.3)

(-1.5)

3,214,784

5,765,067(15.2)

(-9.1)

1,459,038

2,099,163

(-6.1)

Agrícolaa/ Precios y variación porcentual anual segunda semana de julio 2017

Medio rural1/

(pesos/tonelada)

Mayoreo2/

(pesos/kg)

Consumidor3/

(pesos/kg)

Internacional4/

(pesos/tonelada)

(-12.3)

18,611

3,616

(49.8)

698(32.8)

(-6.0)

3,176

3,003(1.1)

(-6.8)

3,806

3,796

(4.1)

15.86(27.9)

23.78

6.00

(11.5)

(5.3)

n.d.

n.d.

(-6.3)

7.10

6.72

(0.7)

n.a.

n.a.

21.51(31.8)

33.39

12.62

(14.8)

(11.3)

(6.7)

13.68

22.18

(3.5)

5,409(-32.0)

14,791(-0.1)

2,591(-20.2)

(-14.6)

(-6.9)

2,864

3,021

3,325(- 4.7)

3,325(- 4.7)

1.9% ProductoVolumen 2016

(toneladas) Cierre 2017e/

(toneladas y variación %)

201721,041,245

Huevo

Leche de bovino*

Carnede bovino

Carnede porcino

Carne de ave

201620,648,606

Pecuario Precios y variación porcentual anual segunda semana de julio 2017

Medio rural1/

(pesos/tonelada)

Mayoreo2/

(pesos/kg)

Consumidor3/

(pesos/kg)

Internacional4/

(pesos/tonelada)

2,720,194

11,268,103

1,878,705

1,376,199

3,077,874

2,802,351(3.0)

11,397,911(1.2)

1,918,424(2.1)

1,430,411(3.9)

3,157,668(2.6)

* Conversión a toneladas.

19.25(13.2)

13.25(7.8)

69.38(10.0)

62.10(3.5)

41.40(34.4)

25.92(8.9)

16.75(11.4)

144.09(2.1)

86.26(5.6)

43.99(7.5)

23,307(-14.4)

39,665(22.4)

82,222(10.3)

69,541(11.4)

63,760(12.6)

17,100(18.8)

6,070(4.8)

65,810(3.1)

43,350(6.8)

32,990(6.3)

6.0% ProductoVolumen 2016

(toneladas) Expectativas 2017e/

(toneladas y variación %)

20171,857,400

Camarón

Atún

Sardina

20161,752,339

Pesquero Precios y variación porcentual anual segunda semana de julio 2017

Medio rural1/

(pesos/tonelada)

Mayoreo2/

(pesos/kg)

Consumidor3/

(pesos/kg)

Internacional4/

(pesos/tonelada)

225,073

113,975

441,608

230,700(2.5)

141,920(24.5)

449,190(1.7)

n.d.

n.d.

n.d.

219,865(10.2)

n.d.

n.d.

162.00(8.0)

80.50(3.9)

49.00(3.9)

263.74(9.7)

106.57(20.9)

84.34(10.8)

Expectativas de producción pecuaria 2017

Expectativas de producción pesquera 2017

Expectativas de producción agrícola 2017

Comportamiento mensual de precios nacionales de productos seleccionados junio 2017

Productos con aumento de precioRespecto del mes anterior

Aumentó $1.15 por kilogramo (7.5%), lleva varias semanas incrementándose derivado de una disminución en la expectativa de producción de caña de azúcar, por exceso de agua en el cultivo.

Subió $0.78 por kilo (5.2%), motivado por una menor producción, principalmente porque el estado de Baja California (segundo productor de este ciclo) retrasó sus cosechas.

Elevó su cotización $0.28, por cuestiones de comercialización, ya que su oferta es su�ciente y estable para atender la demanda nacional.

Productos con disminución de precioRespecto del mes anterior

Azúcar

Jitomate Saladette

Naranjavalencia

Disminuyó $1.84 por kilogramo (13.6%), situación explicada, principalmente, por el aumento de la producción nacional.

Redujeron su cotización, $0.01, 0.16, 0.23, 0.40 y $2.04 por kilogramo, motivado por el incremento en la producción acumulada del año, que ha permitido una mayor disponibilidad a nivel nacional.

Limón con semilla

Pollo entero Aguacate hass Carne de res en canal

Chile serrano

Cebolla blanca

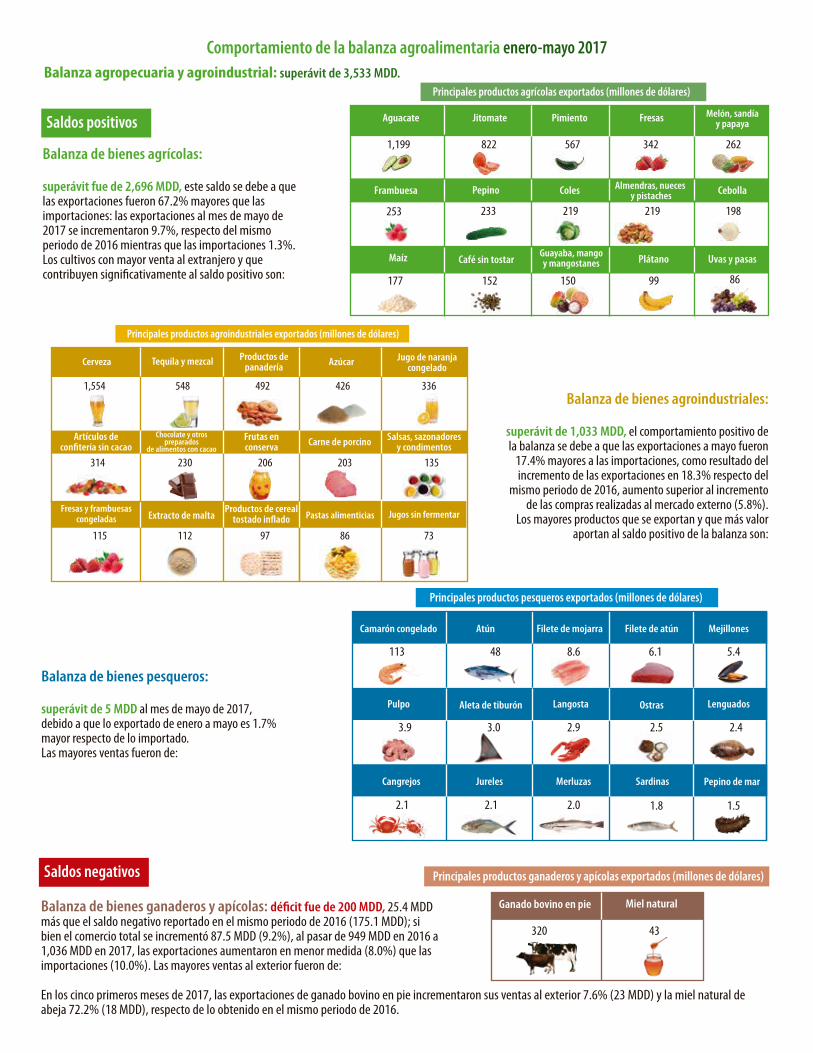

Análisis de la balanza comercial agroalimentaria1 de México, mayo 2017

Saldo de enero-mayo de la Balanza Comercial Agroalimentaria de México, 1997-2017 (Millones de dólares)

Fuente: SIAP con datos de Banco de México. 1Incluye productos de origen agrícola, ganadero, pesquero y agroindustrial.

Productos con variación de precioRespecto del mes anterior

permanecen con un precio más alto entre 16% y 25%, respectivamente, respecto del año pasado y el peruano más bajo (promedio 14%), pero en este mes no tuvieron movimiento en relación con el promedio del mes anterior.

Tampoco presentan cambio en su precio respecto del mes pasado.

Frijol negro,pinto

Maíz blanco

Huevo blanco

La Balanza Comercial Agropecuaria y Agroindustrial, enero-mayo de 2017, reporta un superávit de 3,533 millones de dólares (MDD).

Es el mayor saldo positivo en 21 años; derivado de 14,398 MDD de exportaciones y 10,865 MDD de importaciones.

De continuar con este ritmo se estima que, al cierre de 2017, las exportaciones de productos agroalimentarios sean mayores a 30 mil millones de dólares.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por remesas en 2,866 MDD (24.9%), a las captadas por el turismo extranjero en 5,166 MDD (56.0%) y a las derivadas por la venta de productos petroleros en 5,600 MDD (63.7%).

Saldos positivos

Saldos negativos

Balanza agropecuaria y agroindustrial: superávit de 3,533 MDD.

Balanza de bienes agrícolas: superávit fue de 2,696 MDD, este saldo se debe a que las exportaciones fueron 67.2% mayores que las importaciones: las exportaciones al mes de mayo de 2017 se incrementaron 9.7%, respecto del mismo periodo de 2016 mientras que las importaciones 1.3%.Los cultivos con mayor venta al extranjero y que contribuyen signi�cativamente al saldo positivo son:

Comportamiento de la balanza agroalimentaria enero-mayo 2017

Principales productos agrícolas exportados (millones de dólares)

Aguacate Jitomate Pimiento Fresas

Pepino

Melón, sandía y papaya

ColesFrambuesa CebollaAlmendras, nueces y pistaches

Maíz Café sin tostar Plátano Uvas y pasasGuayaba, mango y mangostanes

Balanza de bienes agroindustriales:

superávit de 1,033 MDD, el comportamiento positivo de la balanza se debe a que las exportaciones a mayo fueron

17.4% mayores a las importaciones, como resultado del incremento de las exportaciones en 18.3% respecto del

mismo periodo de 2016, aumento superior al incremento de las compras realizadas al mercado externo (5.8%).

Los mayores productos que se exportan y que más valor aportan al saldo positivo de la balanza son:

Principales productos agroindustriales exportados (millones de dólares)

Cerveza Tequila y mezcal Productos depanadería

Artículos de con�tería sin cacao

Extracto de malta

Jugo de naranja congelado

Salsas, sazonadores y condimentos Carne de porcino

Azúcar

Chocolate y otros preparados

de alimentos con cacaoFrutas en conserva

Fresas y frambuesas congeladas

Productos de cereal tostado in�ado Jugos sin fermentar Pastas alimenticias

Principales productos pesqueros exportados (millones de dólares)

Camarón congelado Atún Filete de mojarra

Langosta Pulpo Aleta de tiburón

Sardinas

Lenguados

Jureles

Ostras

Cangrejos

Mejillones Filete de atún

Balanza de bienes pesqueros:

superávit de 5 MDD al mes de mayo de 2017, debido a que lo exportado de enero a mayo es 1.7% mayor respecto de lo importado.Las mayores ventas fueron de:

Balanza de bienes ganaderos y apícolas: dé�cit fue de 200 MDD, 25.4 MDD más que el saldo negativo reportado en el mismo periodo de 2016 (175.1 MDD); si bien el comercio total se incrementó 87.5 MDD (9.2%), al pasar de 949 MDD en 2016 a 1,036 MDD en 2017, las exportaciones aumentaron en menor medida (8.0%) que las importaciones (10.0%). Las mayores ventas al exterior fueron de:

En los cinco primeros meses de 2017, las exportaciones de ganado bovino en pie incrementaron sus ventas al exterior 7.6% (23 MDD) y la miel natural de abeja 72.2% (18 MDD), respecto de lo obtenido en el mismo periodo de 2016.

Principales productos ganaderos y apícolas exportados (millones de dólares)

320 43

Ganado bovino en pie Miel natural

1,199 822 567 342 262

253 233 219 219 198

177 152 150 8699

1,554 548 492 426 336

314 230 206 203 135

115 112 97 86 73

113 48 8.6 6.1 5.4

3.0 2.9 2.5 2.4

2.12.1 2.0 1.51.8

3.9

Pepino de mar Merluzas

Precios Internacionales de productos agrícolas junio 2017

Maíz blanco y amarillo (dólares/ton)

Físicos

Futuros1/

Trigo suave (dólares/ton)

Físicos

Fuente: SIAP con datos de World Bank.

Sorgo amarillo (dólares/ton)

Físicos

Futuros

Nota: La fecha de contrato para futuros es del 10 de julio de 2017. Fuente: SIAP con datos de World Bank and Chicago Mercantile Exchange.

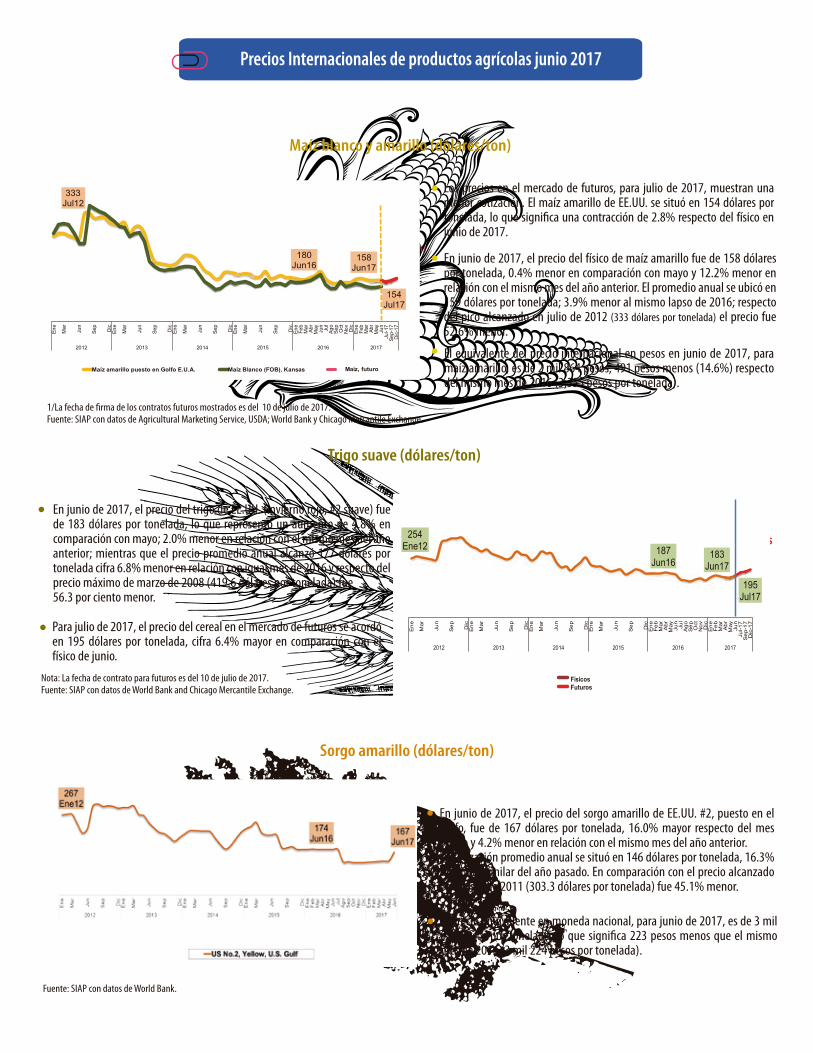

Los precios en el mercado de futuros, para julio de 2017, muestran una menor cotización. El maíz amarillo de EE.UU. se situó en 154 dólares por tonelada, lo que signi�ca una contracción de 2.8% respecto del físico en junio de 2017.

En junio de 2017, el precio del físico de maíz amarillo fue de 158 dólares por tonelada, 0.4% menor en comparación con mayo y 12.2% menor en relación con el mismo mes del año anterior. El promedio anual se ubicó en 159 dólares por tonelada; 3.9% menor al mismo lapso de 2016; respecto del pico alcanzado en julio de 2012 (333 dólares por tonelada) el precio fue 52.6% menor.

El equivalente del precio internacional en pesos en junio de 2017, para maíz amarillo, es de 2 mil 864 pesos, 491 pesos menos (14.6%) respecto del mismo mes de 2016 (3,355 pesos por tonelada).

US Dls / Ton

333Jul12

180Jun16

154Jul17

158Jun17

Ene

Mar

Jun

Sep

Dic

Ene

Mar

Jun

Sep

Dic

Ene

Mar

Jun

Sep

Dic

Ene

Mar

Jun

Sep

Dic

Ene

Feb

Mar Abr

May Jun

Jul

Ago

Sep

Oct

Nov Dic

Ene

Feb

Mar Abr

May Jun

Jul-1

7Se

p-17

Dic

-17

2012 2013 2014 2015 2016 2017

Maíz amarillo puesto en Golfo E.U.A. Maíz Blanco (FOB), Kansas Maíz, futuro

1/La fecha de �rma de los contratos futuros mostrados es del 10 de julio de 2017.Fuente: SIAP con datos de Agricultural Marketing Service, USDA; World Bank y Chicago Mercantile Exchange.

En junio de 2017, el precio del trigo de EE.UU. (invierno rojo, #2 suave) fue de 183 dólares por tonelada, lo que representó un aumento de 4.8% en comparación con mayo; 2.0% menor en relación con el mismo mes del año anterior; mientras que el precio promedio anual alcanzó 177 dólares por tonelada cifra 6.8% menor en relación con igual mes de 2016 y respecto del precio máximo de marzo de 2008 (419.6 dólares por tonelada) fue 56.3 por ciento menor.

Para julio de 2017, el precio del cereal en el mercado de futuros se acordó en 195 dólares por tonelada, cifra 6.4% mayor en comparación con el físico de junio.

254Ene12 187

Jun16183

Jun17

195Jul17

En

e

Mar

Jun

Se

p

Dic

En

e

Mar

Jun

Se

p

Dic

En

e

Mar

Jun

Se

p

Dic

En

e

Mar

Jun

Se

p

Dic

En

eF

eb

Mar

Ab

rM

ay Jun

Jul

Ag

oS

ep

Oct

No

vD

icE

ne

Fe

bM

arA

br

May

Jun

Jul-1

7S

ep-

17

Dic

-17

2012 2013 2014 2015 2016 2017

FísicosFuturos

En junio de 2017, el precio del sorgo amarillo de EE.UU. #2, puesto en el Golfo, fue de 167 dólares por tonelada, 16.0% mayor respecto del mes previo y 4.2% menor en relación con el mismo mes del año anterior. La cotización promedio anual se situó en 146 dólares por tonelada, 16.3% menor al similar del año pasado. En comparación con el precio alcanzado en agosto de 2011 (303.3 dólares por tonelada) fue 45.1% menor.

El precio equivalente en moneda nacional, para junio de 2017, es de 3 mil 021 pesos por tonelada; lo que signi�ca 223 pesos menos que el mismo mes de 2016 (3 mil 224 pesos por tonelada).

Frijol americano (dólares/ton)

Físicos

Futuros

Café verde (dólares/ton)

Físicos

Soya amarilla (dólares/ton)

Físicos

Futuros1/

Nota: La fuente no registró cotizaciones de frijol negro en los meses de junio al mes de agosto de 2015.Fuente: SIAP con datos de Agricultura Marketing Service, USDA.

El precio del frijol pinto al mayoreo en Colorado, EE.UU., en junio de 2017, fue de 827 dólares por tonelada, disminuyó 2.0% respecto del mismo mes en 2016 y fue 1.3% menor en relación con el mes anterior. Asimismo, esta cotización es 43.3% menor al registrado en febrero de 2012 (mil 458 dólares por tonelada). El precio promedio anual se ubicó en 845 dólares por tonelada; 12.8% mayor que el registrado en igual periodo de 2016.

El precio de frijol negro al mayoreo en Michigan, EE.UU. (816 dólares por tonelada) fue 5.7% menor en comparación con el mes anterior y 2.8% mayor respecto del mismo mes en 2016. En comparación con el precio máximo que obtuvo en octubre de 2011 cayó 35.1%, el cual fue de 1,257 dólares la tonelada. El precio promedio anual se ubicó en 867 dólares por tonelada; 21.3% mayor en relación con el mismo lapso de 2016.

1,397Ene12

843Jun16

827Jun17

1,229Ene12

794Jun16

816Jun17

Ene Mar

Jun

Sep Dic

Ene Mar

Jun

Sep Dic

Ene Mar

Jun

Sep Dic

Ene Mar

Jun

Sep Dic

Ene Fe

bM

arA

brM

ay Jun

Jul

Ago

Sep Oct

Nov Dic

Ene Fe

bM

arA

brM

ay Jun

2012 2013 2014 2015 2016 2017

Pinto Northeast de Colorado, mayoreo Negro Michigan, mayoreo

En junio de 2017, la Asociación Internacional del Café registró un precio del aromático de 2 mil 698 dólares por tonelada, es decir, 2.4% menor en relación con el mes anterior y 3.7% inferior respecto del mismo mes de 2016. El precio promedio anual fue de 2 mil 899 dólares por tonelada; 11.9% mayor que en el mismo lapso de 2016.

El precio en el mercado de futuros, a julio de 2017, es de 2 mil 743 dólares por tonelada, lo que representa un incremento de 1.7% en comparación con el precio del físico de junio.

4,741Ene12

2,801Jun16

2,698Jun17

2,743Jul17

Ene Mar

Jun

Sep Dic

Ene Mar

Jun

Sep Dic

Ene Mar

Jun

Sep Dic

Ene Mar

Jun

Sep Dic

Ene Fe

bM

arA

brM

ay Jun

Jul

Ago

Sep Oct

Nov Dic

Ene Fe

bM

arA

brM

ay Jun

jul-1

7se

p-17

dic-

17

2012 2013 2014 2015 2016 2017

FísicosFuturos

Nota: Los futuros son con fecha de referencia del 10 de julio de 2017Fuente: SIAP con datos de: New York Board of Trade (NYBOT); Co�ee, Sugar and Cocoa Exchange, Inc. (CSCE); e International Co�ee Organization (ICO).

En junio de 2017, la soya amarilla se cotizó en 340 dólares por tonelada; 0.6% menor en comparación con el mes anterior y 5.1% inferior respecto del mismo mes de 2016. En tanto que la cotización promedio anual fue de 350 dólares por tonelada; 7.0% mayor en comparación con similar periodo del año anterior.

El precio de la oleaginosa es 43.2% inferior en relación con el precio máximo alcanzado en septiembre de 2012 (599 dólares por tonelada).

En el mercado de futuros, a julio de 2017, el precio de la soya es de 372 dólares por tonelada, es decir, 9.4% mayor respecto del precio del físico de junio.

Nota: El precio físico es el pagado al productor en todo EE.UU.1/ La fecha de �rma de los futuros es del 10 de julio 2017Fuente: SIAP, con datos de Agricultural Marketing Service, USDA y Chicago Mercantile Exchange.

426Ene11

359Jun16

372Jul17

340Jun17

Ene

Mar

Jun

Sep

Dic

Ene

Mar

Jun

Sep

Dic

Ene

Mar

Jun

Sep

Dic

Ene

Mar

Jun

Sep

Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago

Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul 1

7Ag

o 17

Sep

17

2012 2013 2014 2015 2016 2017

FísicosFuturos

Algodón (dólares/ton)

Futuros1/Físicos

Azúcar (dólares/ton)

Físicos

Físicos Futuros

FísicosFuturos

Futuros

Nota: Los contratos de futuros corresponden al 10 de julio 2017Fuente: SIAP, contratos 11 y 16 con datos de Intercontinental Exchange y el contrato 5 con London International Financial Futures and Options Exchange (LIFFE).

En junio de 2017, el precio del algodón fue de mil 526 dólares por tonelada; cotización 0.4% mayor respecto de mayo y 20.1% superior en relación con el mismo mes del año anterior. Mientras que el precio promedio anual alcanzó mil 507 dólares por tonelada; cifra 19.3% mayor respecto de su similar del 2016.

El precio del algodón en el mercado de futuros, a julio 2017, es de mil 634 dólares por tonelada; 7.1% mayor a la cotización del físico de junio de 2017.

Nota: El precio físico es el pagado al productor de algodón en tierras altas de EEUU.1/ La fecha de �rma de los futuros es del 10 de julio de 2017Fuente: SIAP, con datos de USDA, NYBOT, New York Board of Trade y NYCE, New York Cotton Exchange, Inc.; Intercontinental Exchange.

1,991Ene12

1,270Jun16

1,526Jun17

1,634Jul17

Ene Mar

Jun

Sep Dic

Ene Mar

Jun

Sep Dic

Ene Mar

Jun

Sep Dic

Ene Mar

Jun

Sep Dic

Ene Fe

bM

arA

brM

ay Jun

Jul

Ago

Sep Oct

Nov Dic

Ene Fe

bM

arA

brM

ay Jun

jul-1

7oc

t-17

dic-

17

2012 2013 2014 2015 2016 2017

FísicosFuturos

El precio del azúcar re�nada (C11) y cruda en el mercado mundial (junio 2017) se situó en 298 dólares por tonelada; 30.0% menor respecto del mismo mes del año anterior y 13.6% menor en relación con el mes pasado. El precio prome-dio anual fue de 384 dólares por tonelada; 11.1% mayor en comparación con el mismo lapso de 2016.

El precio del azúcar re�nada (C14) y cruda en el mercado mundial (junio 2017) fue de 613 dólares la tonelada; 0.7% mayor respecto del observado en el mismo mes del año pasado y 2.1% menor al comparar con el mes anterior. El precio promedio fue de 642 dólares por tonela-da; 9.1% mayor a la registrada en el mismo periodo de 2016.

En junio de 2017, la cotización del azúcar re�nada (C5) y cruda en el mercado mundial fue de 404 dólares la tonelada; 23.5% menor respecto del mismo mes del año anterior y 9.1% menor en relación con el mes pasado. El precio promedio anual fue 8.2% mayor comparado con igual periodo de 2016 (448 dólares por tonelada).

|

340Ene14

426Jun16

298Jun17

303Oct17

Ene

Mar

Jun

Sep

Dic

Ene

Mar

Jun

Sep

Dic

Ene

Feb

Mar Ab

rM

ay Jun

Jul

Ago

Sep

Oct

Nov

Dic

Ene

Feb

Mar Ab

rM

ay Jun

oct-1

7m

ar-1

8m

ay-1

8

2014 2015 2016 2017

Contrato # 11

Físicos Futuros

447Ene14

609Jun16

609Nov17

613Jun17

Ene

Mar

Jun

Sep

Dic

Ene

Mar

Jun

Sep

Dic

Ene

Feb

Mar

Abr

May

Jun Jul

Ago

Sep

Oct

Nov

Dic

Ene

Feb

Mar

Abr

May

Jun

nov-1

7en

e-18

mar

-18

2014 2015 2016 2017

Contrato # 14 y #16

Físicos Futuros

420Ene14

428Jun16

404Jun17

405Ago17

Ene

Mar

Jun

Sep

Dic

Ene

Mar

Jun

Sep

Dic

Ene

Feb

Mar

Abr

May

Jun Jul

Ago

Sep

Oct

Nov

Dic

Ene

Feb

Mar

Abr

May

Jun

Ago-

17Oc

t-17

Dic-1

7

2014 2015 2016 2017

Contrato # 5 (Londres)

Físicos Futuros

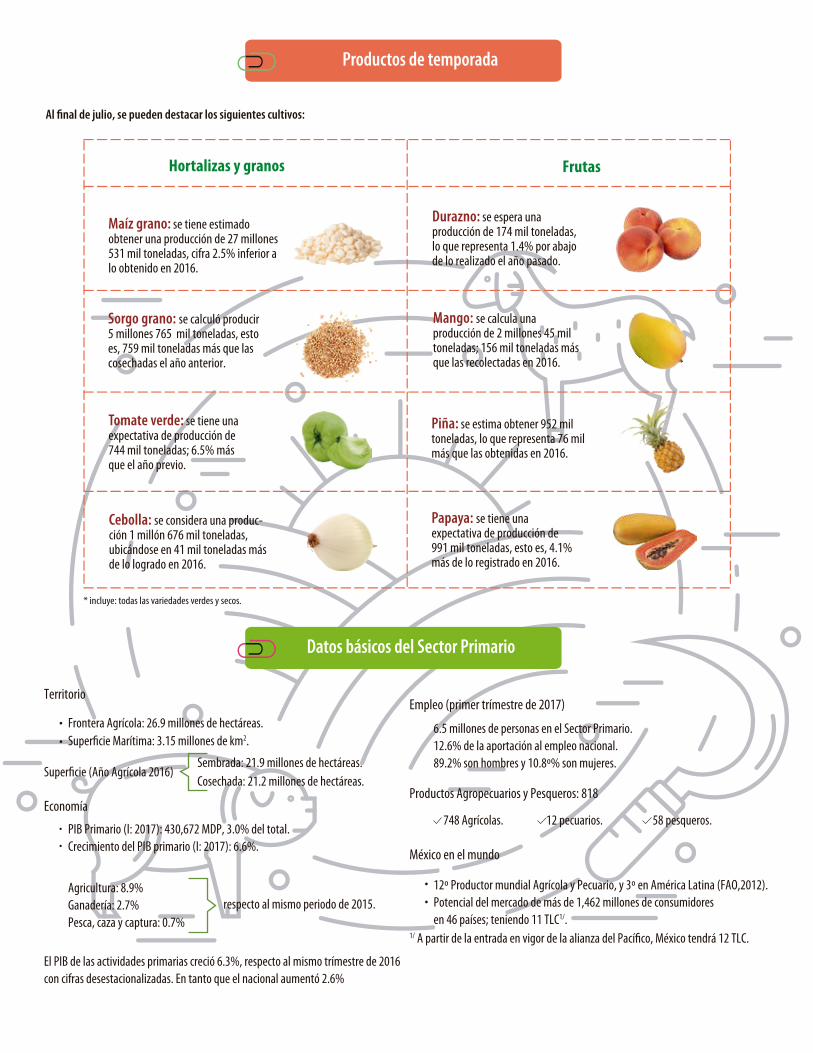

Productos de temporada

Datos básicos del Sector Primario

FrutasHortalizas y granos

----------------------------------

----------------------------------

----------------------------------

------------------------------------------------

------------------------------------------------

------------------------------------------------

------------------------------------------------

------------------------------------------------

------------------------------------------------

* incluye: todas las variedades verdes y secos.

Territorio

Economía

Empleo (primer trímestre de 2017)

Productos Agropecuarios y Pesqueros: 818

México en el mundo

Super�cie (Año Agrícola 2016)Sembrada: 21.9 millones de hectáreas.Cosechada: 21.2 millones de hectáreas.

1/ A partir de la entrada en vigor de la alianza del Pací�co, México tendrá 12 TLC.

12º Productor mundial Agrícola y Pecuario, y 3º en América Latina (FAO,2012).Potencial del mercado de más de 1,462 millones de consumidores en 46 países; teniendo 11 TLC1/.

PIB Primario (I: 2017): 430,672 MDP, 3.0% del total.Crecimiento del PIB primario (I: 2017): 6.6%.

Agricultura: 8.9%Ganadería: 2.7%Pesca, caza y captura: 0.7%

respecto al mismo periodo de 2015.

6.5 millones de personas en el Sector Primario.12.6% de la aportación al empleo nacional.89.2% son hombres y 10.8º% son mujeres.

Frontera Agrícola: 26.9 millones de hectáreas.•Super�cie Marítima: 3.15 millones de km2.•

••

••

748 Agrícolas. 12 pecuarios. 58 pesqueros.

Al �nal de julio, se pueden destacar los siguientes cultivos:

Maíz grano: se tiene estimado obtener una producción de 27 millones 531 mil toneladas, cifra 2.5% inferior a lo obtenido en 2016.

Tomate verde: se tiene una expectativa de producción de 744 mil toneladas; 6.5% más que el año previo.

Sorgo grano: se calculó producir 5 millones 765 mil toneladas, esto es, 759 mil toneladas más que las cosechadas el año anterior.

Cebolla: se considera una produc-ción 1 millón 676 mil toneladas, ubicándose en 41 mil toneladas más de lo logrado en 2016.

Durazno: se espera una producción de 174 mil toneladas, lo que representa 1.4% por abajo de lo realizado el año pasado.

Piña: se estima obtener 952 mil toneladas, lo que representa 76 mil más que las obtenidas en 2016.

Mango: se calcula una producción de 2 millones 45 mil toneladas; 156 mil toneladas más que las recolectadas en 2016.

Papaya: se tiene una expectativa de producción de 991 mil toneladas, esto es, 4.1% más de lo registrado en 2016.

El PIB de las actividades primarias creció 6.3%, respecto al mismo trímestre de 2016con cifras desestacionalizadas. En tanto que el nacional aumentó 2.6%

3/ Los precios futuros de marzo a diciembre de 2011 son con consulta del 04 de abril de 2011.

2/ De nov2010 a ene2011 no se tomaron los precios fìsicos del Banco Mundial para Memphis-USA, porque quedan altos y las notas del BM señalan que se trata de precios que consideran precios previos CIF en el Noreste de Europa, lo cual justifica el que sean màs altos.Nov

3,385

DATOS RELACIONADOS A CORTE DE OCT2010:

VER ARCHIVO: USDA PRECIOS REUMEN A INCLUIRSE.xls

1/

2/

3/

La descripción de los precios internacionales es la siguiente:La cotización de huevo y carne de ave (pollo fresco) son de la segunda semana de julio de 2017.

Huevo blanco AA mediano, cotización en California EE.UU., SNIIM.Leche descremada en polvo, precios de exportación en Oceanía. Fuente: International Dairy Market News/ AMS / USDA.Carne de res (Australia / Nueva Zelanda), mandriles y cuartos traseros de vaca, congelados sin hueso, química 85% magra, CIF (costo seguro y �ete) USA puerto (Costa Este), ex-dock (puesto en muelle país de destino).Precios de carne de cerdo al mayoreo. Fuente: USDA Economic Research Service.Pollo fresco, precio promedio de 12 ciudades de EE.UU., SNIIM.Camarones (México), Costa Oeste, congelado, blanco, No. 1, con concha, sin cabeza, de 26 a 30 camarones por libra, precio al mayoreo en Nueva York. Fuente: World Bank Commodity Price Data (Pink Sheet)Azúcar re�nada (Contrato #11), Fuente: ICE, Intercontinental Exchange Group; maíz amarillo puesto en el Golfo (EE.UU.) Fuente: FAO con datos de USDA; sorgo amarillo, US No.2,Yellow,U.S.Gulf. Fuente: FAO con datos de USDA; trigo suave puesto en Golfo (EE.UU.) Fuente: FAO con datos de USDA y frijol negro Michigan, mayoreo. Fuente: USDA, Agricultural Marketing Service.

4/

Notas de las expectativas de producción

Fuente: SIAP/SAGARPA, CONAPESCA y las fuentes indicadas en las notas.

Agrícola

Pecuario

Pesquero

Expectativas por ciclo

a/La información re�ere a los 64 cultivos con seguimiento mensual medibles en toneladas, los cuales representan 94% del valor de la producción.

La estimación para el año agrícola 2017, es que todos los grupos de cultivos aumenten su volumen de producción: frutales 8.4%, forrajes 4.5%, hortalizas 3.9%, granos y oleaginosas 0.9% y agroindustriales 0.6%. En granos, destacan por volumen maíz, sorgo y trigo. En frutas sobresalen naranja, limón, plátano, mango, aguacate y sandía. En las hortalizas se distinguen: chile verde, tomate rojo, papa y cebolla; no obstante, en la expectativa de cierre de 2017 la única disminución que se espera es en papa (2.4 por ciento). Precisar que para alfalfa y caña de azúcar, la expectativa para 2017, es 2.6 y 0.8%, respectivamente mayor que lo obtenido en 2016.

La expectativa de producción de carne en canal al cierre de 2017, para las principales especies es: incremento de 2.9% en comparación con el año anterior. La producción de porcino, carne ave y bovino se estima aumenten 3.9%, 2.6 y 2.1%, respectivamente. En otros productos, la mayor alza se observó en producción de huevo para plato y leche de bovino con 3.0 y 1.2%, respectivamente.

La expectativa de producción de pesca es 6.0% mayor a lo registrado en 2016, de acuerdo con los avances al mes de mayo que envió CONAPESCA. Se espera que un aumento en la captura de pelágicos menores (sardina, anchoveta y macarela). Asimismo, la perspectiva es que la captura de atún sea mayor y un incremento moderado en la cosecha de camarón.

PerennesP-VO-I

114,279,457 t63,800,611 t26,729,938 t

2.6%4.5%0.8%

n.d. No disponible. n.a. no aplica. p/ Cifras preliminares al 30 de junio de 2017.e/Cifras estimadas

Para el agrícola los precios son ponderados con los volúmenes de junio de 2017 del año agrícola 2016. Para el pecuario, los precios de carnes se re�eren a canal y la de ave incluye pollo y gallina pesada o ligera que ha �nalizado su ciclo. *En leche corresponde a bovino y la producción se convirtió a toneladas.Referido a la segunda semana del mes de julio en la Central de Abasto del Distrito Federal. Para caña de azúcar corresponde a azúcar estándar; frijol es promedio de todas las variedades; para trigo cristalino se seleccionó sémola o semolina, para trigo pani�cable harina de trigo; de carne de ave se seleccionó el pollo entero a granel en los distintos centros de distribución; en camarón se seleccionó al mediano con cabeza reportado en la Nueva Viga; atún considera Bonito y del Golfo; carne de bovino se seleccionó carne en canal caliente y fría; carne de porcino es el promedio de espaldilla, �lete, lomo, pecho y pernil. SNIIM. Para leche se seleccionó la pasteurizada entera y se re�ere al precio implícito mensual nacional calculado con el valor y volumen de producción de la Encuesta Mensual de la Industria Manufacturera (EMIM), INEGI y actualizado con el precio más reciente del Índice Nacional de Precios al Productor (INPP), elaboración de leche líquida, leche pasteurizada. Huevo para plato incluye blanco y rojo.Corresponde a los precios de junio de 2017, en los distintos puntos de venta al menudeo en el Área Metropolitana de la Ciudad de México. La caña de azúcar corresponde a azúcar estándar; maíz re�ere a tortilla a granel sin marcas; frijol incluye todas las variedades con excepción del importado; trigo cristalino se re�ere a sopa de pasta, trigo pani�cable es harina de trigo, excluida integral y para hot cakes; carne de bovino se re�ere a bistec; carne de cerdo al promedio de pierna y lomo; pollo a la presentación entero; huevo re�ere a blanco a granel; leche en presentación pasteurizada y fresca por litro; incluye todos los tipos de camarón; atún con presentación en aceite y agua para todas las marcas; y sardina incluye todas las marcas en salsa de tomate.

Tipo de cambio en pesos por dólar de EE.UU., para solventar obligaciones denominadas en moneda extranjera. Fecha de determinación (FIX) cotización promedio del mes de junio de 2017, 18.1326 (MXN/USD). El precio para trigo es genérico, debido a que este mercado no diferencia entre pani�cable y cristalino. Se actualizan los precios de azúcar, maíz, sorgo, trigo, frijol, carne de res, leche de bovino y camarón, los cuales corresponden al mes de junio 2017; carne de puerco corresponde a mayo 2017.

2/ De nov2010 a ene2011 no se tomaron los precios fìsicos del Banco Mundial para Memphis-USA, porque quedan altos y las notas del BM señalan que se trata de precios que consideran precios previos CIF en el Noreste de Europa, lo cual justifica el que sean màs altos.

www.gob.mx/siap

Av. Benjamín Franklin 146, Colonia Escandón, Miguel Hidalgo, Ciudad de MéxicoC.P. 11800, Tel. 01 (55)3871 8500

Cualquier duda o aclaración, favor de enviar un correo a:[email protected]