EVALUASI PENERAPAN PSAK 55 ATAS CADANGAN KERUGIAN ...digilib.unila.ac.id/56282/3/SKRIPSI TANPA BAB...

64

EVALUASI PENERAPAN PSAK 55 ATAS CADANGAN KERUGIAN PENURUNAN NILAI ASET KEUANGAN PADA PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA Skripsi Oleh HAROIDA EKA SANTRI PAKPAHAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2019

Transcript of EVALUASI PENERAPAN PSAK 55 ATAS CADANGAN KERUGIAN ...digilib.unila.ac.id/56282/3/SKRIPSI TANPA BAB...

EVALUASI PENERAPAN PSAK 55 ATAS CADANGAN KERUGIAN

PENURUNAN NILAI ASET KEUANGAN PADA PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Skripsi

Oleh

HAROIDA EKA SANTRI PAKPAHAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

Abstract

EVALUATION OF PSAK 55 IMPLEMENTATION ON ALLOWANCE FOR

IMPAIRMENT LOSSES OF FINANCIAL ASSETS IN BANKS LISTED ON

INDONESIA STOCK EXCHANGE

By

HAROIDA EKA SANTRI PAKPAHAN

This study aims to evaluate the suitability of the implementation of PSAK 55 as an

instrument of Recognition and Measurement of Allowance for Impairment Losses of

Financial Assets in banks listed on Indonesia Stock Exchange. The sampling method

used was purposive sampling with a total sample of 5 banks namely BRI, MANDIRI,

BCA, BNI and BTN with the highest number of financial assets. This study uses

descriptive qualitative research methods with Comparative data analysis techniques

on banking financial statements conducted through a comparison of implementation

in Banking with PSAK 55 (Recognition and Measurement). The results of the study

show that the implementation of PSAK 55 to Allowance for Impairment Lossesof

Banking Assets is in accordance with applicable standards, namely PSAK 55. In the

process of recognition and measurement, banking has been implemented in

accordance with applicable standards. In the calculation of the required CKPN,

PSAK 55 can be fulfilled by the bank, but in its implementation for the collective

calculation, the bank experiences difficulties due to the different maturity of the

debtor. The next study should be able to directly apply the Calculation of Allowance

for Impairment Losses formula by obtaining information directly about the magnitude

of the Probability of Default and historical loss data of the bank or other types of

business.

Keywords: PSAK 55, Recognition and Measurement, CKPN, Financial Assets.

ABSTRAK

EVALUASI PENERAPAN PSAK 55 ATAS CADANGAN KERUGIAN

PENURUNAN NILAI ASET KEUANGAN PADA PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

HAROIDA EKA SANTRI PAKPAHAN

Penelitian ini bertujuan untuk mengevaluasi kesesuaian penerapan PSAK 55 sebagai

instrumen Pengakuan dan Pengukuran atas Cadangan Kerugian Penurunan Nilai

Aset keuangan pada perbankan yang terdaftar di Bursa Efek Indonesia. Metode

sampling yang digunakan adalah purposive sampling dengan jumlah total sampel

sebanyak 5 perbankan yaitu BRI, MANDIRI, BCA, BNI dan BTN dengan jumlah

aset keuangan tertinggi. Penelitian ini menggunakan metode penelitian deskriptif

kualitatif dengan teknik analisis data Komparatif terhadap laporan keuangan

perbankan yang dilakukan melalui perbandingan implementasi di Perbankan dengan

PSAK 55 (Pengakuan dan Pengukuran). Hasil penelitian menunjukkan bahwa

penerapan PSAK 55 atas Cadangan Kerugian Penurunan Nilai Aset Keuangan

perbankan telah sesuai dengan standar yang berlaku yaitu PSAK 55. Dalam proses

pengakuan dan pengukuran telah diterapkan oleh perbankan sesuai dengan standar

yang berlaku. Pada perhitungan CKPN yang di persyaratkan PSAK 555 dapat

dipenuhi bank tetapi dalam pelaksanaanya untuk perhitungan yang bersifat kolektif

bank mengalami kesulitan karena jatuhh tempo debitur yang berbeda-beda. Kedepan

sebaiknya dapat menerapkan secara langsung rumus perhitungan Cadangan Kerugian

Penurunan Nilai dengan memperoleh informasi secara langsung mengenai besarnya

Probability of Default dan data kerugian historis bank atau jenis usaha lainya.

Kata Kunci : PSAK 55, Pengakuan dan Pengukuran, CKPN, Aset Keuangan.

EVALUASI PENERAPAN PSAK 55 ATAS CADANGAN KERUGIAN

PENURUNAN NILAI ASET KEUANGAN PADA PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

HAROIDA EKA SANTRI PAKPAHAN

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

Abstract

EVALUATION OF PSAK 55 IMPLEMENTATION ON ALLOWANCE FOR

IMPAIRMENT LOSSES OF FINANCIAL ASSETS IN BANKS LISTED ON

INDONESIA STOCK EXCHANGE

By

HAROIDA EKA SANTRI PAKPAHAN

This study aims to evaluate the suitability of the implementation of PSAK 55 as an

instrument of Recognition and Measurement of Allowance for Impairment Losses of

Financial Assets in banks listed on Indonesia Stock Exchange. The sampling method

used was purposive sampling with a total sample of 5 banks namely BRI, MANDIRI,

BCA, BNI and BTN with the highest number of financial assets. This study uses

descriptive qualitative research methods with Comparative data analysis techniques

on banking financial statements conducted through a comparison of implementation

in Banking with PSAK 55 (Recognition and Measurement). The results of the study

show that the implementation of PSAK 55 to Allowance for Impairment Lossesof

Banking Assets is in accordance with applicable standards, namely PSAK 55. In the

process of recognition and measurement, banking has been implemented in

accordance with applicable standards. In the calculation of the required CKPN,

PSAK 55 can be fulfilled by the bank, but in its implementation for the collective

calculation, the bank experiences difficulties due to the different maturity of the

debtor. The next study should be able to directly apply the Calculation of Allowance

for Impairment Losses formula by obtaining information directly about the magnitude

of the Probability of Default and historical loss data of the bank or other types of

business.

Keywords: PSAK 55, Recognition and Measurement, CKPN, Financial Assets.

ABSTRAK

EVALUASI PENERAPAN PSAK 55 ATAS CADANGAN KERUGIAN

PENURUNAN NILAI ASET KEUANGAN PADA PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

HAROIDA EKA SANTRI PAKPAHAN

Penelitian ini bertujuan untuk mengevaluasi kesesuaian penerapan PSAK 55 sebagai

instrumen Pengakuan dan Pengukuran atas Cadangan Kerugian Penurunan Nilai

Aset keuangan pada perbankan yang terdaftar di Bursa Efek Indonesia. Metode

sampling yang digunakan adalah purposive sampling dengan jumlah total sampel

sebanyak 5 perbankan yaitu BRI, MANDIRI, BCA, BNI dan BTN dengan jumlah

aset keuangan tertinggi. Penelitian ini menggunakan metode penelitian deskriptif

kualitatif dengan teknik analisis data Komparatif terhadap laporan keuangan

perbankan yang dilakukan melalui perbandingan implementasi di Perbankan dengan

PSAK 55 (Pengakuan dan Pengukuran). Hasil penelitian menunjukkan bahwa

penerapan PSAK 55 atas Cadangan Kerugian Penurunan Nilai Aset Keuangan

perbankan telah sesuai dengan standar yang berlaku yaitu PSAK 55. Dalam proses

pengakuan dan pengukuran telah diterapkan oleh perbankan sesuai dengan standar

yang berlaku. Pada perhitungan CKPN yang di persyaratkan PSAK 555 dapat

dipenuhi bank tetapi dalam pelaksanaanya untuk perhitungan yang bersifat kolektif

bank mengalami kesulitan karena jatuhh tempo debitur yang berbeda-beda. Kedepan

sebaiknya dapat menerapkan secara langsung rumus perhitungan Cadangan Kerugian

Penurunan Nilai dengan memperoleh informasi secara langsung mengenai besarnya

Probability of Default dan data kerugian historis bank atau jenis usaha lainya.

Kata Kunci : PSAK 55, Pengakuan dan Pengukuran, CKPN, Aset Keuangan.

ABSTRAK

EVALUASI PENERAPAN PSAK 55 ATAS CADANGAN KERUGIAN

PENURUNAN NILAI ASET KEUANGAN PADA PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

HAROIDA EKA SANTRI PAKPAHAN

Penelitian ini bertujuan untuk mengevaluasi kesesuaian penerapan PSAK 55 sebagai

instrumen Pengakuan dan Pengukuran atas Cadangan Kerugian Penurunan Nilai

Aset keuangan pada perbankan yang terdaftar di Bursa Efek Indonesia. Metode

sampling yang digunakan adalah purposive sampling dengan jumlah total sampel

sebanyak 5 perbankan yaitu BRI, MANDIRI, BCA, BNI dan BTN dengan jumlah

aset keuangan tertinggi. Penelitian ini menggunakan metode penelitian deskriptif

kualitatif dengan teknik analisis data Komparatif terhadap laporan keuangan

perbankan yang dilakukan melalui perbandingan implementasi di Perbankan dengan

PSAK 55 (Pengakuan dan Pengukuran). Hasil penelitian menunjukkan bahwa

penerapan PSAK 55 atas Cadangan Kerugian Penurunan Nilai Aset Keuangan

perbankan telah sesuai dengan standar yang berlaku yaitu PSAK 55. Dalam proses

pengakuan dan pengukuran telah diterapkan oleh perbankan sesuai dengan standar

yang berlaku. Pada perhitungan CKPN yang di persyaratkan PSAK 555 dapat

dipenuhi bank tetapi dalam pelaksanaanya untuk perhitungan yang bersifat kolektif

bank mengalami kesulitan karena jatuhh tempo debitur yang berbeda-beda. Kedepan

sebaiknya dapat menerapkan secara langsung rumus perhitungan Cadangan Kerugian

Penurunan Nilai dengan memperoleh informasi secara langsung mengenai besarnya

Probability of Default dan data kerugian historis bank atau jenis usaha lainya.

Kata Kunci : PSAK 55, Pengakuan dan Pengukuran, CKPN, Aset Keuangan.

RIWAYAT HIDUP

Penulis menyelesaikan pendidikan Sekolah Dasar (SD) di SD No 177659 Hutaraja

lulus pada tahun 2009. Sekolah Menengah Pertama (SMP) ditempuh oleh penulis

di SMP N 6 Pangaribuan dan diselesaikan pada tahun 2012. Kemudian, penulis

melanjutkan pendidikan Sekolah Menengah Atas (SMA) di SMA N 1 Tarutung

dan lulus pada tahun 2015.

Pada tahun 2015 penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung melalui jalur SNMPTN. Selama duduk

dibangku perkuliahan penulis aktif dalam beberapa kegiatan yang

diselengggarakan oleh organisasi mahasiswa Fakultas Ekonomi dan Bisnis

tersebut. Penulis juga aktif dalam organisasi unit kegiatan mahasiswa Kristen dan

pernah menjabat sebagai CO Divisi Acara. Pada tahun 2018 penulis terpilih untuk

dapat mengikuti pelatihan Brevet Pajak A dan B yang diselenggarakan Tax Center

FEB UNILA bekerjasama dengan Ikatan Konsultan Pajak Indonesia cabang

Lampung.

Penulis dilahirkan di Dolok sidua-dua pada tanggal

20 Juli 1997, sebagai anak ke dua dari tiga bersaudara

dari pasangan Bapak Esron Pakpahan dan Ibu

Liestawaty Simatupang.

PERSEMBAHAN

Kupersembahkan skripsi ini kepada:

Kedua orang tuaku yang telah memberikan seluruh kasih sayangnya

kepadaku. Bapak, Mama terimakassih untuk cinta dan kasih sayang yang

telah kalian berikan selama ini. Pengorbanan kalian tidak akan pernah bisa

aku balas, namun semua itu akan selalu aku kenang hingga akhir hayatku.

Abangku Poltak Pakpahan dan Adekku Simon Pakpahan dan seluruh

keluarga besarku tersayang untuk semangat, doa, dan nasihat yang

diberikan.

Semua guru dan Dosen yang telah mengajarkan banyak ilmu pengetahuan

dan motivasi kehidupan.

Semua sahabat dan teman-temanku.

Almamaterku tercinta Universitas Lampung.

MOTTO

“Hendaklah kamu selalu rendah hati, lemah lembut, dan sabar.

Tunjukkanlah kasihmu dalam hal saling membantu.”

( Efesus 4 :6 )

“Karena itu, saudara-saudaraku yang terkasih, berdirilah teguh, jangan

goyah, dan giatlah selalu dalam pekerjaan Tuhan! Sebab kamu tahu,

bahwa dalam persekutuan dengan Tuhan jerih payahmu tidak sia-sia.”

(1 Korintus 15 :58)

“Jangan biarkan orang lain mengubah dirimu. Percayai kata hatimu,

Percayai senyumanmu. Bebaskan dirimu.”

(Haroida)

SANWACANA

Puji Tuhan, segala puji dan syukur kehadirat Tuhan Yang Maha Esa yang telah

melimpahkan kasih karunianya sehingga penulias dapat menyelesaikan skripsi

dengan judul “Evaluasi Penerapan PSAK 55 Atas Cadangan Kerugian Penurunan

Nilai Aset Keuangan pada Perbankan yang terdaftar di Bursa Efek Indonesia”

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program

Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Bimbingan dan bantuan dari berbagai pihak yang telah diperoleh penulis dapat

membantu mempermudah proses penyusunan skripsi ini. Pada kesempatan ini

dengan segala kerendahan hati, penulis menyampaikan rasa hormat dan terima

kasih yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, SE., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, SE., M.Si., Akt., selaku Ketua Jurusan S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, SE., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Prof. Dr. Lindrianasari, S.E., M.Si., Akt.selaku Dosen Pembimbing 1 dan

Ibu Dewi Sukmasari, S.E.,M.S.A., Akt. selaku Dosen Pembimbing 2 yang

telah memberikan waktu, kritik, saran, masukan dan semangat untuk penulis

sehingga dapat menyelesaikan skripsi ini.

5. Bapak Dr.Fitra Dharma, S.E., M.Si. selaku Dosen Penguji Utama yang telah

memberikan kritik dan saran yang membangun selamaproses penyusunan

skripsi ini.

6. Ibu Prof. Dr. Lindrianasari, S.E., M.Si., Akt. selaku Pembimbing Akademik

selama masa perkuliahan yang telah memberikan bimbingan, masukan,

arahan dan nasihat sehingga penulis dapat menyelesaikan proses belajar.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

memberikan ilmu pengetahuan dan pembelajaran berharga bagi penulis

selama menempuh program pendidikan S1.

8. Seluruh staff Akademik, Administrasi, Tata Usaha, para pegawai, serta staff

keamanan Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

banyak membantu baik selama proses perkuliahan maupun penyusunan

skripsi, terimakasih atas segala kesabaran dan bantuan yang telah diberikan.

9. Kedua Orang tuaku, Bapak Esron Pakpahan dan Ibu Liestawaty Simatupang

yang selalu mendoakan dan menjadi penyemangat untuk menyelesaikan studi

ini. Terima kasih atas kasih sayang dan pengorbanan yang telah diberikan

kepadaku.

10. Abang kandungku tersayang, Poltak Pakpahan yang selalu member dukungan

doa untuk tetap semangat dalam proses perkuliahan.

11. Adik kandungku tersayang Simon Pakpahan yang selalu menjadi

penyemangat dan member keceriaan selama ini.

12. Keluaga besar dan saudara-saudara baik dari keluarga bapak dan ibu yang

tersayang terima kasih atas dukungan dan doa.

13. Keluarga besar PKMK sebagai keluarga kedua di Bandarlampung ini

terimakasih buat doa dukunganya yang sangat luar biasa dalam hidupku aku

mendapat perubahan yang lebih baik, aku sangat bersyukur dan sangat luar

biasa bisa berada di komunitas ini dan bertemu kalian, God bless you.

14. Teman-temanku Pengurus PKMK Christabella, Melisa, Sio, Glorius, bang

Andy, Monic, Triastuti, Yolanda, Yoseva, Samuel, Ricky, Marina,

Marcelina, Ester, Petrus, Andrew, Soni, Novi terimakasih untuk kerjasama

dalam kepengurusan berbagi canda tawa, dan sukses untuk kalian semua.

15. Abang dan kakak PKMK bang Jonathan, ka Ririn, ka Hanny, ka Tiur, ka

Riana, ka Retno, ka Ester, ka Desi, ka Loren, bang Robert, mas Dwi,

terimakasih untuk semua dukungan dan motivasi selama pelayanan di PKMK

yang membuat proses pertumbuhan iman ku lebih baik.

16. Adik adikku Uly, Martika, Lena, Nelvy, Christina htb, Jefrianto, Yosep,

Marina, Valen, Christin M, Lystia, Evlyn, Karina, Vera, Rino, dan angkatan

17 yang tidak bisa saya sebutkan satu persatu terimakasih untuk kalian.

17. Sahabat yang sudah sebagai saudara sendiri Sio, Puput, Monic, Melisa, Astri,

Elisa, Yole, Reza, Hosinta, Rosalika, Aini, Cangga terimakasih untuk

kesetiaan kalian selama 4 tahun terakhir ini maapin aku sering ngerepotin

kalian.

18. Pasukan New Reborn luar biasa terimakasih kalian Erik, Reza, Cangga,

Dieky, Eman, Husni untuk waktu dan pengalaman berharga bersama kalian,

God bless you all.

19. Teman- teman seperjuangan akuntansi ka Fricil, ka Iko, ka Tika, ka Yanti, ka

Dara, Nuri, Susi, Fera, Hana, Anisa nadila, Rona, Elly, Olive, Resti, Putri,

Ayu, Fariz dan teman teman lainya yang tidak dapat saya sebutkan satu

persatu, terimakasih untuk kebersamaan selama proses perkuliahan ini sukses

untuk kalian kedepannya.

20. Teman-teman KKN ka Zsa-zsa, Renti, Elya, Oxfian, Sasongko, Rifath

terimakasih menjadi bagian dari proses Kuliah Kerja Nyata Selama 40 hari,

semoga kalian semua akan menjadi orang-orang sukses di kemudian hari.

21. Teman-teman Ikamtung ka Lia, Joel, Destri, Zaftran, Krisdayanti, Imantri,

Mazmur, Elfrida, Binsar, Ristanti, Henni, Rutmana, Herman terima kasih

sudah selalu mendukung langkah-langkahku dan menjadikan aku seperti

keluarga sendiri di kota orang.

22. Teman-teman SD, SMP, SMA yang tidak dapat disebutkan satu persatu,

terimakasih atas dukuangan dan motivasinya selama kuliah.

23. Satrio Kamandhanu yang berperan sebagai Mood booster yang selalu

memotivasi dan menyemangati dalam proses penyelesaian skripsi ini,

terimakasih Tuhan memberkatimu.

24. Semua pihak yang terlibat dalam penyusunan skripsi ini yang tidak dapat

penulis sebutkan satu per satu.

Semoga skripsi ini dapat memberikan manfaat bagi semua pihak dan semoga

Tuhan Yesus Kristus memberikan rahmat, dan berkat untuk kita semua.

Bandar Lampung, 13 Maret 2019

Penulis,

Haroida eka santri pakpahan

DAFTAR ISI

Halaman

HALAMAN SAMPUL

ABSTRACT

ABSTRAK

DAFTAR ISI

DAFTAR GAMBAR

DAFTAR TABEL

DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang Masalah ....................................................................... 1

1.2 Rumusan Masalah ................................................................................ 6

1.3 Tujuan Penelitian ................................................................................. 6

1.4 Manfaat Penelitian ............................................................................... 6

1.4.1 Manfaat Teoritis .......................................................................... 6

1.4.2 Manfaat Praktis ........................................................................... 7

II. TINJAUAN PUSTAKA

2.1 Landasan Teori .................................................................................... 8

2.1.1 Teori Kepatuhan........................................................................ 8

2.1.2 Teori Evaluasi ........................................................................... 9

2.2 Standar Akuntansi Keuangan .............................................................. 12

2.2.1 Perkembangan Standar Akuntansi keuangan Tentang Instrumen

keuangan di Indonesia........................................................................ 13

2.2.2 PSAK 55 Instrumen Keuangan : Pengakuan dan Pengukuran . 15

2.3 Aset Keuangan .................................................................................... 16

2.3.1 Klasifikasi Aset Keuangan ........................................................ 17

2.4 Penurunan Nilai Aset Keuangan ......................................................... 22

2.5 Pembentukan Cadangan Kerugian Penurunan Nilai (CKPN) .............. 23

2.5.1 Kriteria Evaluasi Cadangan Kerugian Penurunan Nilai ........... 24

2.5.2 Teknik Evaluasi Cadangan Kerugian Penurunan Nilai ............ 25

2.5.3 Periode Evaluasi Cadangan Kerugian Penurunan Nilai............ 26

2.6 Penelitian Terdahulu ........................................................................... 27

2.7 Kerangka Pemikiran ............................................................................ 29

III. METODE PENELITIAN

3.1 Desain Penelitian ................................................................................ 30

3.2 Populasi dan Sampel ........................................................................... 33

3.3 Pendekatan Penelitian dan Jenis Penelitian ........................................ 34

3.4 Sumber Data dan Teknik Pengumpulan data ...................................... 35

3.4.1 Sumber Data.............................................................................. 35

3.4.2 Teknik Pengumpulan data......................................................... 35

3.5 Teknik Analisis Data ........................................................................... 36

IV. HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian ................................................................................... 39

4.1.1 Kategori, Klasifikasi, Pengakuan dan Pengukuran Aset

Keuangan ..................................................................................... 39

4.1.2 Klasifikasi Kualitas Debitur dan Cadangan Penyisihan Aset

Keuangan Sesuai dengan PBI ..................................................... 51

4.1.3 Kriteria dari Penurunan Nilai Aset Keuangan dengan Biaya yang

Diamortisasi ................................................................................ 52

4.1.4 Perhitungan Cadangan Kerugian Penurunan Nilai (CKPN)

Aset Keuangan ............................................................................ 53

4.1.5 Perbandingan Penyisihan Penghapusan Aktiva Produktif dan

Cadangan Kerugian Pennurunan Nilai ....................................... 54

4.2 Pembahasan ......................................................................................... 56

V. SIMPULAN DAN SARAN

5.1 Simpulan ............................................................................................. 58

5.2 Keterbatasan Penelitian ....................................................................... 60

5.3 Saran ................................................................................................... 60

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

Tabel 2.1 Penelitian Terdahulu 27

Tabel 3.1 Daftar Perbankan di Bursa Efek Indonesia 33

Tabel 4.1 Kategori dan Klasifikasi 40

Tabel 4.2 Kategori dan Klasifikasi 41

Tabel 4.3 Pengakuan dan Pengukuran 42

Tabel 4.4 Kualitas Aset Keuangan 43

Tabel 4.5 Kriteria Penurunan Nilai Aset Keuangan (Aset Produktif dengan

Biaya yang diamortisasi 44

Tabel 4.6 Perhitungan Cadangan Kerugian Penurunan Nilai AseT Keuangan 45

Tabel 4.7 Perbandingan Penyisihan Aktiva Produktif dan Cadangan Kerugian

Penurunan Nilai 46

Tabel 4.8 Perbandingan Pengakuan atas CKPN berdasarkan PSAK 55 dengan

Bank Rakyat Indonesia Tbk 47

Tabel 4.9 Perbandingan Pengukuran atas CKPN berdasarkan PSAK 55 dengan

Bank Rakyat Indonesia Tbk 48

Tabel 4.10 Perbandingan Pengakuan atas CKPN berdasarkan PSAK 55 dengan

Bank Mandiri Tbk 49

Tabel 4.11 Perbandingan Pengukuran atas CKPN berdasarkan PSAK 55 dengan

Bank Mandiri Tbk 50

Tabel 4.12 Perbandingan Pengakuan atas CKPN berdasarkan PSAK 55 dengan

Bank Central Asia Tbk 51

Tabel 4.13 Perbandingan Pengukuran atas CKPN berdasarkan PSAK 55 dengan

Bank Central Asia Tbk 51

Tabel 4.14 Perbandingan Pengakuan atas CKPN berdasarkan PSAK 55 dengan

Bank Negara Indonesia Tbk 52

Tabel 4.15 Perbandingan Pengukuran atas CKPN berdasarkan PSAK 55 dengan

Bank Negara Indonesia Tbk 53

Tabel 4.16 Perbandingan Pengakuan atas CKPN berdasarkan PSAK 55 dengan

Bank Tabungan Negara Tbk 54

Tabel 4.17 Perbandingan Pengukuran atas CKPN berdasarkan PSAK 55 dengan

Bank Tabungan Negara Tbk 55

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Kerangka Pemikiran…........................................................................29

DAFTAR LAMPIRAN

Lampiran 1 : Data Bank yang menjadi Sampel Penelitian

Lampiran 2 : Kredit ban BRI berdasarkan PPAP

Lampiran 3 : Kredit Bank BRI berdasarkan CKPN

Lampiran 4 : Kredit bank Mandiri berdasarkan PPAP

Lampiran 5 : Kredit bank Mandiri berdasarkan CKPN

Lampiran 6 : Kredit bank BCA berdasarkan PPAP

Lampiran 7 : Kredit bank BCA berdasarkan CKPN

Lampiran 8 : Kredit bank BNI berdasarkan PPAP

Lampiran 9 : Kredit bank BNI berdasarkan CKPN

Lampiran 10 : Kredit bank BTN berdasarkan PPAP

Lampiran 11 : Kredit bank BTN berdasarkan CKPN

1

I . PENDAHULUAN

1.1 Latar Belakang Masalah

Pada saat ini perkembangan usaha perbankan di Indonesia semakin pesat dan komplek.

Semakin banyak industri perbankan yang bermunculan baik lembaga perbankan

maupun lembaga keuangan non bank. Industri perbankan adalah salah satu industri

utama dalam ekonomi modern. Baik maupun buruknya perekonomian suatu negara

salah satu faktor penentunya adalah kesehatan industri perbankannya. Dalam hal

akuntansi beperan penting dalam menginformasikan berbagai hal terkait kesehatan

bank, salah satunya dengan kualitas bank.

Bank merupakan sumber pendanaan (sources of finance) yang signifikan di Indonesia

dalam menggerakkan roda perekonomian. Pentingnya dan besarnya bank di Indonesia

dapat dilihat dari jumlah bank umum dengan total asetnya yang mencapai lebih dari

dua kali setengah Anggaran Pendapatan Belanja Negara (APBN) yang beroperasi di

Indonesia saat ini. Terdapat 115 bank umum diluar Bank Perkreditan Rakyat (BPR),

dengan total aset industri perbankan per maret 2018 mencapai Rp 7.368 triliun,

penyaluran dana Rp 5.255 triliun (www.bi.go.id).

2

Fungsi utama dari perbankan adalah menarik dana dari masyarakat dalam bentuk

tabungan dan menyalurkan kembali ke masyarakat dalam bentuk kredit (Herawati dkk.

2015). Kredit dalam hal ini bagi pihak bank merupakan piutang yang menambah

pendapatan berupa pendapatan bunga dari nasabahnya. Piutang dalam perbankan sama

halnya dengan perusahaan dagang pada umumnya yang akan mengalami kredit macet

yang merupakan salah satu resiko dari perbankan.

Sejak Dewan Standar Akuntansi Indonesia memutuskan konvergensi Standar

Akuntansi Keuangan (SAK) Indonesia ke International Financial Reporting Standards

(IFRS), yang berlaku efektif tahun 2012, Prinsip Akuntansi Perbankan Indonesia

(PAPI) untuk laporan keuangan bank mengikuti SAK yang berlaku. Klasifikasi,

Pengakuan, Pengukuran, Pengungkapan, dan Penyajian untuk laporan keuangan

terutama untuk aset keuangan yang menghasilkan kas, mengalami perubahan dan

penyesuaian dengan standar yang baru. Standar Akuntansi Keuangan (SAK)

khususnya yang mempengaruhi aset keuangan adalah International Accounting

Standard (IAS 39) Financial Instrument : Recognition and Measurement, IFRS 7

Financial Instrument : Disclosures dan IFRS 9 Financial Instrument. Standar

akuntansi di Indonesia yang dipergunakan oleh bank terutama adalah Pernyataan

Standar Akuntansi Keuangan (PSAK) no 55 Instrumen Keuangan : Pengakuan dan

Pengukuran, PSAK no 50 Instrumen Keuangan : Penyajian dan PSAK no 60 Instrumen

keuangan : Pengungkapan.

Pada perkembangan terakhir Dewan Standar Akuntansi Keuangan (DSAK) telah

menerbitkan Eksposure Draft (ED) No. 71 tentang instrumen keuangan untuk

3

menggantikan PSAK No. 55 instrumen keuangan, dimana PSAK 55 adalah salah satu

acuan utama dalam penyusunan Pedoman Akuntansi Perbankan Indonesia (PAPI)

2008 dan Pedoman Akuntansi Bank Perkreditan Rakyat (PA-BPR). Dampak utama

dari PSAK 50 dan PSAK 55 salah satunya terdapat dalam pengukuran pencadangan

kredit bermasalah dimana penekananya pada objektifitas dalam menentukan Cadangan

Kerugian Penurunan Nilai (Anggraita, 2012). Pada artikel berita yang dikutip dari

Kontan.co.id, dijelaskan bahwa perbedaan utama standar akuntansi baru PSAK 71

dengan standar akuntansi PSAK 55 adalah di perhitungan Cadangan Kerugian

Penurunan Nilai (CKPN) yang sebelumnya di PSAK 55, CKPN dibentuk saat sudah

terjadi event default. Namun di PSAK 71, CKPN dibentuk sejak awal kredit diberikan

dan instrumen surat berharga dibeli. Menurut Armanto (2017), Perbandingan

Instrumen keuangan menurut PSAK 55 dan ED PSAK 71 adalah PSAK 55 membagi

Instrumen keuangan berdasarkan instensi manajemen yang terdiri dari 4 kategori yaitu

Nilai wajar melalui laba rugi (FVTPL, Biaya perolehan amortisasi, Piutang dan

Pinjaman, Tersedia untuk dijual. Sedangkan dalam ED PSAK 71 membagi kategori

menurut model bisnis yang terdiri dari 3 kategori yaitu, Biaya perolehan diamortisasi,

Nilai wajar melalui penghasilan komprehensif lain (FVOCI) dengan recycling, Nilai

wajar melalui laba rugi (FVTPL).

Penurunan nilai (impairment) mempengaruhi pendapatan bank secara langsung yaitu

pendapatan bunga yang akan diterima maupun penurunan laba karena harus

membentuk Cadangan Kerugian Penurunan Nilai (CKPN) sesuai dengan standar

akuntansi yang berlaku. Bila terdapat bukti objektif mengenai penurunan nilai,

4

perhitungan penurunan nilai atas aset keuangan pinjaman (kredit) yang diberikan,

dilakukan dalam dua bentuk perhitungan yaitu secara individual atas aset keuangan

yang signifikan secara individual, dan secara individual atau kolektif untuk aset

keuangan yang tidak signifikan secara individual. Definisi dan klasifikasi signifikan

atau tidaknya suatu aset keuangan dalam hal pinjaman yang diberikan tergantung

kepada bank yang bersangkutan.

Pada praktik biasanya bank-bank besar membedakan portofolio untuk pinjaman

(kredit) yang diberikan atas pinjaman korporasi, komersil dan konsumen. Jumlah

tercatat aset tersebut dikurangi, baik secara langsung maupun menggunakan cadangan.

jumlah aset keuangan pinjaman (kredit) yang diberikan akan dikurangi secara langsung

maupun dengan menggunakan akun cadangan kerugian. Perhitungan cadangan

kerugian penurunan nilai aset keuangan pinjaman (kredit) yang diberikan. Pengurangan

jumlah aset keuangan pinjaman (kredit) yang diberikan ini perlu dihitung dengan teliti

karena akan mempengaruhi pendapatan dan laba dari bank. Ashido (1992)

menyatakan: “Tunjangan untuk pinjaman dan kerugian sewa guna usaha dapat

membuat atau menghancurkan profitabilitas bank. Tunjangan yang berlebihan

menyebabkan kerugian yang terlalu besar; tunjangan yang tidak memadai

menyebabkan keuntungan yang terlalu besar ” mengingat jumlah debitur yang besar

dengan nilai tercatat dari pinjaman (kredit) yang diberikan berbeda-beda, perhitungan

dari cadangan kerugian nilai aset keuangan pinjaman (kredit) yang diberikan

memerlukan perhitungan secara statistik . Bank biasanya menggunakan Migration

Analysis Method untuk menghitung penurunan nilai secara kolektif. Dalam penelitian

5

lain mengenai masalah penurunan nilai antara lain dapat dilihat pada penelitian yang

dilakukan oleh Laskrido et.al (2014), Detecting asset impairment earnings

management on IFRS context; Bart et.al (1995), Response to FASB Exposure Draft “

Accounting by the Creditors for impairment of a loan income recognition”, dalam

penelitian Hutabarat (2015) menyatakan bahwa dalam perhitungan CKPN aset

keuangan berdasarkan PSAK 55 dapat dipenuhi oleh bank tetapi dalam pelaksanaanya

untuk perhitungan yang bersifat kolektif, bank mengalami kesulitan, karena jatuh

tempo debitur yang berbeda, adanya perbedaan waktu antara data yang terindikasi

dengan masa pelaporan dan tersedianya data historis yang memerlukan tingkat akurasi

daya yang tinggi.

Salah satu cara untuk mengurangi kerugian dari kredit macet yaitu adanya tindakan

yang dilakukan oleh pihak bank yaitu menurunkan suku bunga, memperpanjang waktu

penjualan aset yang dijaminkan ke nasabah. Berdasarkan PSAK 55 baik cadangan

kerugian penurunan nilai aset yang dijamin telah diatur. Penyajian, Pengakuan dan

Pengukuran merupakan satu kesatuan yang digunakan sebagai acuan bagi pihak bank

dalam menyusun laporan keuanganya. Berdasarkan uraian diatas, maka penulis tertarik

melakukan penelitian dengan judul “Evaluasi Penerapan PSAK 55 Atas Cadangan

Kerugian Penurunan Nilai Aset Keuangan pada Perbankan yang terdaftar di

Bursa Efek Indonesia”

6

1.2 Rumusan Masalah

1. Bagaimana penerapan PSAK 55 atas klasifikasi, pengakuan dan pengukuran aset

keuangan pada laporan keuangan perbankan?

2. Bagaimana kesesuaian penerapan PSAK 55 atas Cadangan Kerugian Penurunan

Nilai Aset Keuangan terhadap laporan keuangan bank?

1.3 Tujuan Penelitian

1. Untuk mengevaluasi Penerapan PSAK 55 pada laporan keuangan Perbankan

mengenai klasifikasi, pengakuan, pengukuran dari aset keuangan bank.

2. Untuk mengevaluasi kesesuaian Cadangan Kerugian Penurunan Nilai dengan

PSAK 55 pada Perbankan.

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memperluas wawasan dan pengetahuan terkait

masalah yang dihadapi oleh bank umum dalam penerapan PSAK 55. Penelitian ini

diharapkan dapat memberikan tambahan referensi pengetahuan dan wawasan bagi

peneliti yang akan melakukan penelitian lebih lanjut mengenai evaluasi penerapan

PSAK 55.

7

1.4.2 Manfaat praktis

Penelitian ini diharapkan dapat menjadi referensi yang dipakai pembuat kebijakan

(standard setters) dan para regulator untuk menentukan standar akuntansi keuangan

dan peraturan yang lebih sesuai dan dapat implementasikan oleh bank umum dan

menghindari duplikasi perhitungan penurunan nilai aset keuangan khususnya untuk

aset pinjaman (kredit) yang diberikan.

8

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Kepatuhan

Teori Kepatuhan merupakan indikator dalam tingkat moralitas seorang individu

dalam hal menaati peraturan atau prosedur yang berlaku secara umum. Dalam hal

ini teori kepatuhan menekankan pada pentingnya proses sosialisasi dalam

mempengaruhi perilaku kepatuhan seorang individu. (Harahap, 2011) menyebutkan

bahwa kepatuhan merupakan salah satu faktor yang berperan dalam penciptaan nilai

perusahaan sehingga setiap perusahaan harus mematuhi seluruh aturan yang berlaku

seperti kode etik perusahaan, aturan pemerintah, undang-undang, IAI, dan lain

sebagainya. Teori ini mendorong perusahaan perbankan untuk melaporkan

keuanganya tepat waktu. Sehubungan dengan ketepatan waktu pelaporn keuangan

oleh perusahaan maupun perbankan yang terdaftar di Bursa Efek Indonesia atau

Bank Indonesia, maka kepatuhan emiten dalam melaporkan keuangan merupakan

suatu hal yang mutlak dalam memenuhi kepatuhan terhadap prinsip pengungkapan

informasi yang tepat. Dalam penerapan PSAK 55 yang mulai diterapkan januari

2012 seiring berjalannya waktu dari yang awalnya hanya empat perusahaan yang

9

mampu menerapkan, saat ini sudah semua Perbankan menerapakan PSAK 55

Instrumen keuangan dalam pencataan dan pelaporanya.

2.1.2 Teori Evaluasi

Wirawan (2011) menyatakan bahwa evaluasi merupakan alat dari berbagai cabang

ilmu pengetahuan untuk menganalisis dan menilai fenomena ilmu pengetahuan dan

aplikasi ilmu pengetahuan dalam penerapan ilmu pengetahuan. Beberapa model

evaluasi yaitu:

a. Model Evaluasi Berbasis Tujuan

Model evaluasi berbasis tujuan merupakan model evaluasi tertua dan dikembangkan

oleh Ralph W.Tyler (1950). model evaluasi berbasis tujuan secara umum mengukur

apakah tujuan yang diterapkan oleh kebijakan, program atau proyek dapat dicapai

atau tidak, Model evaluasi ini memfokuskan pada pengumpulan informasi yang

bertujuan mengukur pencapaian tujuan kebijakan, program dan proyek untuk

pertanggungjawaban dan pengambilan keputusan. Jika suatu program tidak

mempunyai tujuan, atau tidak mempunyai tujuan yang bernilai, maka program

tersebut merupakan program yang buruk.

b. Model Evaluasi Bebas Tujuan

Model Evaluasi bebas tujuan dikemukakan oleh Scriver (1993). Menurut Scriven

dalam Wirawan (2011) model evaluasi ini merupakan evaluasi mengenai pengaruh

yang sesungguhnya, objek yang ingin dicapai oleh program. Ia mengemukakan

10

bahwa evaluator seharusnya tidak mengetahui tujuan program sebelum melakukan

evaluasi. Evaluator melakukan evaluasi unutk mengetahui pengaruh yang

sesungguhnya dari operasi program. Pengaruh program yang sesungguhnya

mungkin berbeda atau lebih banyak atau lebih luas dari tujuan yang dinyatakan

dalam program.

c. Model Evaluasi Formatif dan Sumatif

Istilah evaluasi formatif diperkenalkan oleh Scriver pada tahun 1967. Menurut

Scriver dalam Wirawan (2011) evaluasi formatif merupakan Loop balikan dalam

memperbaiki produk. The program standards dalam Wirawan (2011)

mendefinisikan evaluasi formatif sebagai evaluasi yang didesain dan dipakai untuk

memperbaiki suatu objek, terutama ketikaa objek tersebut sedang dikembangkan.

Sedangkan evaluasi Sumatif dilaksanakan pada akhir pelaksanaan programevaluasi

ini mengukur kinerja akhir objek evaluasi (Wirawan 2011)

d. Model Evaluasi Responsif

Model evaluasi responsive dikembangkan pada tahun 1975 oleh Stake, R. Menurut

Stake, R dalam Wirawan (2011) evaluasi disebut responsif jika memenuhi tiga

kriteria: (1) lebih berorientasi secara lanngsung kepada aktivitas program daripada

tujuan program; (2) Merespon kepada persyaratan kebutuhan informasi dari

audiens; dan (3) Perspektif nilai-nilai yang berbeda dari orang-orang dilayani

dilaporkan dalam kesuksesan dan kegagalan dari program.

11

e. Model Evaluasi Contex, Input, Process, dan Product (CIPP)

Menurut Stufflebeam (2007) mendefenisikan evaluasi sebagai proses melukiskan,

memperoleh dan menyediakan informasi yang berguna untuk menilai alternatif-

alternatif pengambilan keputusan. Melukiskan artinya memmpesifikasi,

mendefinisikan dan menjelaskan untuk memfokuskan informasi yang diperlukan

oleh para pengambil keputusan. Memperoleh artinya dengan memakai pengukuran

dan statistic untuk mengumpulkan , mengorganisasikan dan menganalisis informasi.

Menyediakan artinya mensistesiskan informasi sehingga akan melayani dengan baik

kebutuhan evaluasi para pemangku kepentingan evaluasi.

f. Model Evaluasi Ketimpangan

Model evaluasi ketimpangan dikembangkan oleh Malcolm M.Provus pada tahun

1971. Menurut Provus dalam Wirawan (2011) menyatakan evaluasi seni (arts)

melukiskan ketimpangan Antara standar kinerja dengan kinerja yang terjadi.

Penelitian ini menggunakan model evaluasi ketimpangan dimana dalam melakukan

Evaluasi Penerapan PSAK 55 Atas Cadangan Kerugian Penurunan Nilai Aset

Keuangan dengan menggunakaan standar yang telah ditetapkan oleh Dewan Standar

Akuntansi Indonesia (DSAK) dan Ikatan Akuntan Indonesia (IAI).

12

2.2 Standar Akuntansi Keuangan

Menurut Santoso (2010) Akuntansi Keuangan (Financial Accounting) merupakan

proses yang berpuncak pada penyiapan laporan keuangan perusahaan dalam rangka

pengambilan keputusan. Keluaran pertama akuntansi keuangan adalah laporan

keuangan. Akuntansi keuangan berhubungan dengan masalah pencatatan transaksi

untuk suatu perusahaan atau organisasi dan penyusunan berbagai laporan berkala

dari pencatatan tersebut. Laporan keuangan yang disusun untuk kepentingan umum

dan biasanya digunakan pemilik perusahaan untuk menilai prestasi manajer atau

dipakai manajer sebagai pertanggungjawaban keunagan terhadap para pemegang

saham. Martani dkk (2012) Akuntansi keuangan menghasilkan informasi keuangan

tentang sebuah entitas, informasi keuangan yang dihasilkan adalah laporan

keuangan. Kesimpulanya akuntansi keuangan adalah bagian dari akuntansi yang

berkaitan dengan penyiapan laporan keuangan untuk pihak luar, seperti pemegang

saham, kreditor, pemasok, serta pemerintah. Prinsip utama yang dipakai dalam

kauntansi keuangan adalah persamaan akuntansi :

Standar Akuntansi Keuangan merupakan standar yang berlaku di Indonesia dan

disusun oleh Dewan Standar Akuntansi Keuangan (DSAK) dipengaruhi oleh

standar akuntansi internasional yang disusun oleh International Accounting

Standards Board (IASB). Standar akuntansi keuangan nasional sedang dalam

proses konvergensi secara penuh dengan IFRS yang di keluarkan oleh IASB

Aset = Liabilities + Ekuitas

13

(Prihadi, 2011). PSAK merupakan standar yang digunakan di Indonesia yang

menjadi acuan dalam menyusun laporan keuangan.

2.2.1 Perkembangan Standar Akuntansi Keuangan Tentang Instrumen

Keuangan di Indonesia

Sebelum mengadopsi International Accounting Standads (IAS) 32 dan 39 (2009),

PSAK 55 (1999) mengacu pada SFAS 115 tentang Accounting for Certain

Investment in Debt and Equity Securities dan SFAS 133 tentang Accounting for

Derivative Instrument and Hedging Activities. PSAK 50 (1998) tentang Akuntansi

Infestasi Efek tertentu dan PSAK 55 (1999) tentang Akuntansi Instrumen Derivatif

dan Aktivitas Lindung nilai mulai berlaku efektif 1 januari 1999. Hal itu berkaitan

dengan peraturan tentang peraturan tentang pengukuran dan sistematika penyajian

instrumen keuangan berdasarkan nilai wajar yang dikeluarkan oleh Financial

Accounting Standards Board (FASB). Pengakuan dan Pengukuran instrumen

keuangan selain berpedoman pada PSAK 50 (1998) dan PSAK 55 (1999), PSAK 28

(1996), PSAK 31 (2000), PSAK 36 (1996), PSAK 42 (1998).

Bulan September dan desember tahun 2006, IAI menerbitkan PSAK 50 (revisi

2006) tentang penyajian dan pengungkapan dan PSAK 55 (revisi 2006) tentang

pengakuan dan pengukuran sehubungan dengan diterbitkanya IAS 32 (2005)

Financial Instrument : Disclosure and Presentation dan IAS 39 (2005) : Financial

Instrument :Recognition and Measurement, sebagai bentuk tanggapan atas

perubahan peraturan tentang instrument keuangan aakibat konvergensi ke IAS 32

(2005) dan IAS 39 (2005) menjadi PSAK 50 (2006) dan PSAK 55 (2006), Bank

14

Indonesia menerbitkan Surat Edaran No.11/4/DPNP perihal pelaksanaan pedoman

akuntansi perbankan Indonesia yang mewajibkan semua perusahaan perbankan di

Indonesia untuk menyusun laporan keuangan sesuai PSAK 50 (revisi 2006) dan

PSAK 55 (revisi 2006) tentang Instrumen keuangan (Boediono, 2008).

Pada awal PSAK 50 (revisi 2006) dan PSAK 55 (revisi 2006) efektif berlaku 1

januari 2008, namun berdasarkan surat edaran Bank Indonesia No. 11/4/DPNP

perihal pelaksanaan pedoman akuntansi perbankan Indonesia yang diterbitkan pada

27 januari 2009. Disebutkan bahwa penggunaan PSAK 50 (revisi 2006) dan PSAK

55 (revisi 2006) efektif berlaku pada 1 Januari 2010. Perihal instrumen keuangan

yang mengatur tentang pengakuan dan pengukuran pada bulan oktober 2011 IAI

menerbitkan PSAK 55 (revisi 2011) untuk menggantikan PSAK 55 (revisi 2006)

yang sudah ada, sebagai bagian dari tahap penyempurnaan adopsi IAS 39 (2009)

dan berlaku efektif pelaksanaan pada 1 januari 2012. Perbedaan antara reklasifikasi

dari kelompok investasi diukur pada nilai wajar melalui laba rugi ke kelompok

pinjaman yang diberikan dan piutang dan reklasifikasi dari tersedia untuk dijual ke

kelompok pinjaman yang diberikan dan piutang (Pratama, 2014). Dalam

perkembangan terakhir Dewan Standar Akuntansi Keuangan (DSAK) telah

menerbitkan Eksposure Draft (ED) No. 71 tentang Instrumen keuangan untuk

menggantikan PSAK 55 Instrumen Keuangan, dimana PSAK 55 adalah salah satu

acuan utama dalam penyusunan PAPI 2008 dan PA-BPR.

15

2.2.2 PSAK 55 Instrumen Keuangan : Pengakuan dan Pengukuran

Dewan Standar Akuntansi Keuangan telah menerbitkan Pernyataan Standar Akuntansi

Keuangan (PSAK) 55 revisi 2014. PSAK 55 mengenai instrumen keuangan yaitu

Pengakuan dan Pengukuran. Revisi PSAK 55 adalah hasil dari mengadopsi seluruh

ketentuan dala IAS 39 mengenai Recognition and Measurement of Financial

Instrument. Penerbitan PSAK oleh Dewan Standar Akuntansi Keuangan diharapkan

dapat menciptakan proses harmonisasi penyusunan laporan keuangan serta mendorong

disiplin pasar (Widodo, 2013). Indonesia harus mengadopsi IRFS untuk memudahkan

perusahaan asing yang akan menjual saham di negara ini atau sebaliknya. Namun

demikian, untuk mengadopsi standar akuntansi internasional itu bukan perkara mudah

karena memerlukan pemahaman dan biaya sosialisasi yang mahal (Immanuella dalam

Anjasmoro, 2010).

a. Pengakuan dan Penghentian pengakuan

Pengakuan aset keuangan berkaitan dengan kapan aset keuangan tersebut dicatat

dalam neraca. Mackenzie et.al (2011) menjelaskan berikut :

“ Prinsip pengakuan dibawah IAS 39 adalah bahwa entitas harus mengakui aset

keuaangan atau liabilitas keuangan pada laporan keuanganya posisi kapan, dan

hanya ketika entitas menjadi pihak dalam kontrak ketentuan instrument.

Berdasarkan IAS 39, penghentian pengakuan aset keuangan tepat jika salah satu

dari dua kriteria terpenuhi: 1. Kontraktual hak atas arus kas dari aset keuangan telah

berakhir, 2. Keuangan aset telah di transfer (dijual) dan transfer memenuhi syarat

16

untuk penghentian pengakuan berdasarkan evaluasi atas tingkat pengalihan resiko

dan imbalan dari kepemilikan aset keuangan”

b. Pengukuran

Pengukuran berkaitan dengan penentuan nilai suatu aset keuangan atau liabilitas

keuangan yang dicatat di dalam laporan posisi keuangan. Pengukuran ini dapat berupa

pengukuran awal (Initial measurement) maupun pengukuran selanjutnya (Subsequent

measurement). Pengukuran awal dari aset keuangan pada dasarnya dilakukan dengan

nilai wajar (fair value), Pengukuran lanjutan dapat menggunakan pengukuran : Cost,

Amortize Cost dan fair value. Walaupun harga perolehan dianggap lebih objektif namun

disisi lain pengukuran dengan nilai wajar memberikan informasi yang lebih relevan

(Hutabarat, 2015).

2.3 Aset Keuangan

Aset keuangan suatu entitas dapat berupa aset keuangan (financial asset), aset

berwujud (tangible aset) dan aset tidak berwujud (intangible aset), aset keuangan

suatu entitas merupakan aset produktif yang menghasilkan kas dengan jenis aset

lainya. Karakteristik aset keuangan yang berbeda misalnya dalam bentuk dan

jenisnya, menjadikan kategori dan klasifikasi, pengakuan dan pengukuranya

berbeda dengan jenis aset suatu entitas lainya. Mackenzie et.al (2011) menyatakan

bahwa aset keuangan adalah:

“ Setiap aset itu adalah: 1. Uang tunai; 2. Instrumen ekuitas dari entitas lain; 3. Hak

kontraktif: a. untuk menerima uang tunai atau aset keuangan lain dari lingkungan

17

lain, atau b. untuk menukarkan instrumen keuangan dengan antity lain dalam

kondisi yang berpotensi baik; 4. Kontrak yang akan diselesaikan dalam instrumen

ekuitas entitas pelapor sendiri dan adalah: a. suatu turunan non yang mana

entitasnya atau mungkin berkewajiban untuk menerima sejumlah variabel instrumen

ekuitasnya sendiri, atau b. suatu derivatif yang akan atau dapat diselesaikan

daripada melalui pertukaran sejumlah uang tunai atau aset keuangan lainnya untuk

sejumlah tetap instrumen entitas sendiri (yang tidak termasuk instrumen keuangan

puntabel yang merupakan kontrak untuk penerimaan atau penyerahan entitas yang

akan datang instrumen ekuitas)”

Aset keuangan selanjutnya dibagi dalam beberapa kategori yang mempunyai

karakteristik yang serupa yang bertujuan untuk mengetahui klasifikasi dan

reklasifikasi lebih lanjut, mengetahui pengakuan awal dan pengakuan selanjutnya

serta penghentian pengakuan, san mengetahui pengukuran awal dan pengukuran

selanjutnya dari aset keuangan tersebut.

2.3.1 Klasifikasi Aset keuangan

Kategori/ klasifikasi aset keuangan sesuai dengan International Accounting Standard

(IAS) 39 : Financial Instrument terdiri dari (Mackenzie et.al., 2011):

1. Financial Assets at fair value thorugh profit and loss (FVTPL)

Aset keuangan diklasifikasi dalam FVTPL, jika aset keuangan sebagai kelompok

diperdagangkan atau pada saat pengakuan awal ditetapkan untuk diukur pada FVTPL.

18

Aset keuangan diklasifikasikan sebagai diperdagangkan apabila: Aset keuangan atau

kewajiban keuangan yang termasuk dalam kategori ini harus memenuhi salah satu

kondisi berikut:

1) Diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam

waktu dekat.

2) Merupakan bagian dari portfolio instrumen keuangan tertentu yang dikelola

bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek.

3) Merupakan derivatif. Aset keuangan selain aset keuangan yang diperdagangkan,

dapat ditetapkan sebagai FVTPL pada saat pengakuan awal, jika:

a) Penetapan tersebut mengeliminasi atau mengurangi secara signifikan ketidak

konsistenan pengukuran dan pengakuan yang dapat timbul.

b) Aset keuangan merupakan bagian dari kelompok aset keuangan atau kewajiban

atau keduanya, yang dikelola dan kinerjanya berdasarkan nilai wajar, sesuai

dengan dokumentasi manajemen risiko atau strategi investasi perusahaan, dan

informasi tentang kelompok tersebut disediakan secara internal kepada manajemen

kunci.

c) Merupakan bagian dari kontrak yang mengandung satu atau lebih derivatif

melekat, dan PSAK 55 (revisi 2006) memperbolehkan kontrak gabungan (aset atau

kewajiban) ditetapkan sebagai FVTPL.

19

Aset keuangan FVTPL disajikan sebesar nilai wajar, keuntungan atau kerugian yang

timbul diakui dalam laporan laba rugi. Keuntungan atau kerugian bersih yang diakui

dalam laporan laba rugi mencakup dividen atau bunga yang diperoleh dari aset

keuangan.

2. Held-to-maturity investment (HTM)

Aset keuangan diklasifikasikan sebagai investasi dalam kelompok dimiliki hingga

jatuh tempo hanya jika investasi tersebut memiliki pembayaran yang tetap atau telah

ditentukan dan jatuh temponya telah ditetapkan serta entitas mempunyai intense positif

dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Pada saat

pengakuan awal, investasi dimiliki hingga jatuh tempo diukur pada nilai wajar

ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung dengan

perolehan aset keuangan. Setelah pengakuan awal, investasi dimiliki hingga jatuh

tempo diukur dengan biaya perolehan diamortisasi dengan menggunakan metode suku

bunga efektif dikurangi kerugian penurunan nilai yang ada.

Entitas tidak boleh mengklasifikasikan aset keuangan sebagai investasi dimiliki hingga

jatuh tempo, jika dalam tahun berjalan atau dalam kurun waktu dua tahun sebelumnya,

telah menjual atau mereklasifikasi investasi dimiliki hingga jatuh tempo dalam jumlah

yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo (lebih dari jumlah

yang tidak signifikan dibandingkan dengan total nilai investasi dimiliki hingga jatuh

tempo) kecuali penjualan atau reklasifikasi tersebut :

20

a. Dilakukan ketika aset keuangan sudah mendekati jatuh tempo atau tanggal

pemebelian kembali dimana perubahan suku bunga tidak akan berpengaruh secara

signifikan terhadap nilai wajar aset keuangan.

b. Terjadi setelah entitas telah memperoleh secara substansial seluruh jumlah pokok

aset kaungan tersebut sesuai dengan jadwal pembayaran atau entitas telah memperoleh

pelunasan dipercepat atau

c. terkait dengan kejadian tertentu yang berada diluar kendali entitas, tidak berlulang

dan tidak dapat diantisipasi secara wajar oleh entitas.

3. Loan and Receibvables (L & R)

Kas dan setara kas, investasi neto sewa pembiayaan, piutang, pembiayaan konsumen,

tagihan anjak piutang dan piutang lain-lain dengan pembayaran tetap atau telah

ditentukan dan tidak mempunyai kuotasi di pasar aktif diklasifikasi sebagai “ pinjaman

yang diberikan dan piutang”. Pada saat pengakuan awal, pinjaman yang diberikan dan

piutang diukur pada nilai wajar ditambah dengan biaya transaksi yang dapat

diatribusikan secara langsung dengan perolehan aset keuangan dan selanjutnya diukur

pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif

dikurangi penurunan nilai. Bunga diakui dengan suku bunga efektif, kecuali piutang

jangka pendek dimana pengakuan bunganya tidak material.

21

4. Available-for sale financial assets (AFS)

Aset keuangan yang tidak diklasifikasikan sebagai dimiliki hingga jatuh tempo, diukur

pada nilai wajar melalui laporan laba rugi, atau pinjaman yang diberikan dan piutang

diklasifikasikan sebagai tersedia untuk dijual. Pada saat pengakuan awal, aset

keuangan tersedia untuk dijual diukur pada nilai wajar ditambah dengan biaya

transaksi yang dapat diatribusikan secara langsung dan selanjutnya diukur pada nilai

wajar, dimana keuntungan atau kerugian pada perubahan pada nilai wajarnya

dilaporkan pada komponen yang terpisah pada ekuitas sampai pada saat aset keuangan

tersebut diselesaikan dan akumulasi keuntungan dan kerugian tersebut diakui pada

laporan laba rugi. Kerugian penurunan nilai dan keuntungan atau kerugian yang

timbul akibat perubahan nilai tukar sebagai hasil dari perhitungan utang biaya

amortisasi pada mata uang moneter aset keuangan tersedia untuk dijual serta

pendapatan bunga yang dihitung menggunakan metode suku bunga efektif diakui pada

laporan laba rugi.

Dari keempat kategori tersebut, kategori ketiga yaitu pinjaman yang diberikan dan

piutang (Loan and Recivables) merupakan aset keuangan non derivative dengan

pembayaran tetap atau telah ditentukan dan tidak mempunyai kuptasi dipasar aktif.

Lihat definisi dari PSAK 55, Mackenzie et.al (2011). Pinjaman (kedit) yang diberikan

termasuk dalam kategori ketiga diatas, dimana kredit didefinisikan (UU No.10 Tahun

1998 tentang Perbankan, Pasal 1 angka 11) sebagai berikut : “Penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

22

pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

2.4 Penurunan Nilai Aset Keuangan

Penurunan nilai adalah suatu kondisi dimana terdapat bukti objektif terjadinya

peristiwa yang merugikan sebgai akibat dari satu atau lebih peristiwa yang terjadi

setelah pengakuan awal kredit tersebut, dan peristiwa yang merugikan tersebut

berdampak pada estimasi arus kas masa datang atas aset keuangan atau kelompok aset

keuangan yang dapat diestimasi secara andal (Pedoman Akuntansi Perbankan

Indonesia, 2008). Kerugian penurunan nilai terjadi pada saat kelompok aset keuangan

diturunkan nilainya. Apabila terjadi bukti objektif dari penurunan nilai tersebut akibat

dari satu atau lebih peristiwa setelah pengakuan awal dan peristiwa yang merugikan

tersebut berdampak pada arus kas masa depan maka perusahaan sudah mengalami

penurunan nilai pada kelompok aset keuangannya.

Menurut PSAK 55 (revisi 2014 ) paragraf 59 terdapat 6 peristiwa yang menyebabkan

penurunan nilai terjadi:

1. Kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam

2. Pelanggaran kontrak, seperti terjadinya gagal bayar atau tunggakan pembayaran

pokok atau bunga;

3. Pihak pemberi pinjaman, dengan alasan ekonomi atau hukum sehubungan dengan

kesulitan keuangan yang dialami pihak peminjam, memberikan keringanan

(konsesi) pada pihak peminjam yang tidak mungkin diberikan jika pihak peminjam

tidak mengalami kesulitan tersebut;

23

4. Terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau

melakukan reorganisasi keuaangnan lainya;

5. Hilangnya pasar aktif dari aset keuangan akibat kesulitan keuanagan; atau

6. Data yang diobservasi mengindikasikan adanya penurunanyang dapat diukur atas

estimasi arus kas masa depan dari kelompok aset keuangan sejak pengakuan awal

aset tersebut, meskipun penurunannya belum dapat diidentifikasi terhadap aset

keuangan secara individual dalam kelompok aset tersebut, termasuk: (i)

memburuknya status pembayaran pihak peminjam dalam kelompok tersebut

(contohnya meningkatkan tunggakan pembayaran atau meningkatnya jumlah

pihak peminjam kartu kredit yang mencapai batas kreditnya dan hanya mampu

membayar cicilan bulanan minimal) atau (ii) kondisi ekonomi nasional atau lokal

yang berkolerassi dengan gagal bayar atas aset dalam kelompok tersebut

(contohnya bertambahnya tiingkat pengangguran di area geografis pihak

peminjam, turunnya harga property untuk kredit property di wilayah yang relevan,

turunya harga minyak untuk pinjaman yang diberikan kepda produsen minyak,

atau memburuknya kondisi industry yang mempengaruhi pihak peminjam dalam

kelompok tersebut).

2.5 Pembentukan Cadangan Kerugian Penurunan Nilai (CKPN)

Cadangan Kerugian Penurunan Nilai merupakan cadangan yang wajib dibentuk oleh

bank untuk menghadapi terjadinya resiko kerugian akibat penanaman dana dalam

aktiva produktif (Atika, 2017). Menurut Eka putri (2013) Cadangan Kerugian

Penurunan Nilai adalah jumlah yang diturunkan dari nilai tercatat hingga menjadi

24

sebesar nilai yang dapat diperoleh dari aset. Dalam Pedoman Akuntansi Perbankan

Indonesia (PAPI, 2008), Cadangan Kerugian Penurunan Nilai adalah cadangan yang

wajib dibentuk bank jika terdapat bukti objektif mengenai penurunan nilai atas aset

keuangan atau kelompok aset keuangan sebagai akibat dari satu atau lebih peristiwa

yang terjadi setelah pengakuan awal aset tersebut dan berdampak pada estimasi arus

kas masa depan.

Perhitungan CKPN dilakukan melalui evaluasi individual yakni jumlah cadangan yang

diukur adalah selisih antara nilai aset tercatatat aset keuangan dengan nilai kini

estimasi arus kas masa depan yang didiskonto menggunakan suku bunga efektif awal

dari aset keuangan. Dalam menetapkan jumlah cadangan kerugian penurunan nilai

yang akan dibentuk, bank harus memperhatikan bahwa cadangan kerugian penurunan

nilai dibentuk berdasarkan selisih antara nilai tercatat kredit dan nilai kini dari estimasi

arus kas masa mendatang yang didiskontokan dengan menggunakan suku bunga

efektif, tidak diperbolehkan membentuk CKPN melebihi jumlah yang dapat dikaitkan

pada kredit individual atau kelompok kredit kolektif dan didukung dengan bukti

objektif penurunan nilai, serta CKPN dibentuk sesuai dengan mata uang denominasi

kredit yang diberikan (PAPI, 2008).

2.5.1 Kriteria Evaluasi Cadangan Kerugian Penurunan Nilai

Kriteria evaluasi penurunan nilai menurut PAPI (2008) adalah secara Individual dan

secara Kolektif.

25

a. Kriteria individu

Bank wajib menentukan tingkat signifikansi kredit yang akan dievaluasi secara

individual yang disertai dengan dokumentasi yang memadai yang harus dikaji ulang

secara periodik. Dalam hal tidak terdapat bukti objektif penurunan nilai dan kredit

yang dievaluasi secara individual, maka kredit tersebut harus dimasukkan kedalam

kategori kredit yang akan dievaluasi penurunan nilainya secara kolektif. Dalam hal

terdapat bukti objektif penurunan nilai dari kredit yang dievaluasi secara individual

namun tidak terdapat kerugian penurunan nilai, maka kredit tersebut tidak dimasukkan

kedalam kategori kredit yang akan dievaluasi penurunan nilainya secara kolektif.

b. Kriteria kolektif

Evaluasi penurunan nilai secara kolektif mencakup seluruh kredit yang tidak dievaluasi

secara individual dan dievaluasi secara individual, namun tidak terdapat bukti objektif

terjadinya penurunan nilai. Menurut Fitriana (2015) etiap bank dapat memilih beberapa

ketentuan dalam menentukan nilai CKPN pada kelompok kolektif ini sebagai berikut :

1. Dilihat dari perhitungan arus kas kontraktual kreditur di masa akan datang.

2. Dilihat dari perhitungan tingkat kerugian historis dari kredit debitur setelah

dikurangi tingkat pengembalian kreditnya.

2.5.2 Teknik Evaluasi Cadangan Kerugian Penurunan Nilai

Dalam PAPI (2008) terdapat beberapa teknik yang dapat digunakan untuk

mengevaluasi penurunan nilai, yaitu sebagai berikut:

26

1. Bank dapat menggunakan berbagai teknik untuk mengevaluasi penurunan nilai,

baik secara individual maupun kolektif.

2. Evaluasi terhadap penurunan nilai tidak hanya didasarkan pada suatu pendekatan

atau metode yang bersifat standar (prescriptive rules/formulae) tetapi juga

didasarkan pada experienced credit judgement oleh pihak yang memiliki

kompetensi dan kewenangan mengingat pengalaman kerugian historis maupun

data yang dapat diobservasi bersifat terbatas atau mungkin tidak sepenuhnya

relevan dengan kondisi saat ini.

3. Secara individual bank dapat menggunakan beberapa teknik untuk mengevaluasi

penurunan nilai dan mengukur kerugian penurunan nilai.

4. Perhitungan secara kolektif.

2.5.3 Periode Evaluasi Cadangan Kerugian Penurunan Nilai (CKPN)

Untuk dapat mengevaluasi penurunan nilai, kita membutuhkan periode waktu, dan

periode evaluasi penurunan nilai adalah sebagai berikut (PAPI, 2008:186):

1. Setiap akhir bulan atau paling lambat setiap akhir triwulan, bank wajib

mengevaluasi apakah terdapat bukti obyektif bahwa kredit atau kelompok kredit

mengalami penurunan nilai.

2. Dalam hal bank melakukan evaluasi setiap akhir triwulan, namun terdapat bukti

obyektif terjadinya penurunan nilai sebelum tanggal evaluasi berikutnya, maka

bank wajib mengestimasi kembali arus kas masa datang dan cadangan kerugian

penurunan nilai untuk kredit tersebut.

27

2.6 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian

1. Febriati (2013) Analisis penerrapan

PSAK 55 (revisi 2011)

Atas Cadangan

Kerugian Penurunan

Nilai

Dalam pengakuan dan

pengukuran CKPN yang

diterapkan di PT Bank BRI.Tbk,

masih mengacu pada PSAK 55

(revisi 2006)

2. Khotmi dan Kartini

(2015)

Evaluasi Penerapan

PSAK 50 dan PSAK

55 Atas Cadangan

Kerugian Penurunan

Nilai (Studi kasus pada

PT. Bank NTB

Penerapan PSAK 50 dan PSAK

55 Atas Cadangan Kerugian

Penurunan Nilai telah sesuai

dengan standar dimana

pernyataan standar yang teah di

patuhi seperti piutang disajikan

piutang disajikan dalam laporan

posisi keuangan sebesar nilai

diamortisasi dikurangi CKPN.

3. Secarian dan Kiswara

(2012)

Evaluasi Penerapan

PSAK 55 (mengenai

Instrumen keuangan:

pengakuan dan

pengukuran) pada

penurunan nilai dan

tidak tertagihnya aset

keuangan, perlakuan

akuntansi, dan nilai

perusahaan (studi

kasus PT ABC

ventura)

PT ABC Ventura sudah

menerapkan PSAK 55 sesuai

dengan standar, CKPN memiliki

pengaruh dalam besaran laba

perusahaan, jika CKPN tinggi

akan menyebabkan laba

perusahaan turun dan nilai

perusahaan rendah

4. Hutabarat (2015) Analisis Perhitungan

Cadangan Kerugian

Penurunan Nilai Aset

keuangan, sesuai

PSAK 55/ias 39 dan

PBI, atas Bank Umum

yang terdaftar di BEI

tahun 2013

Perhitungan CKPN yang

dipersyaratkan oleh PSAK 55

dapat dipenuhi oleh bank tetapi

dalam pelaksanaanya untuk

perhitungan yang bersifat kolektif,

bank mengalami kesulitan, karena

jatuh tempo debitur berbeda-beda,

adanya perbedaan waktu antara

data yang teridentifikasi dengan

masa pelaporan dan tersedianya

data historis yang memerlukan

tingkat akurasi data yang tinggi.

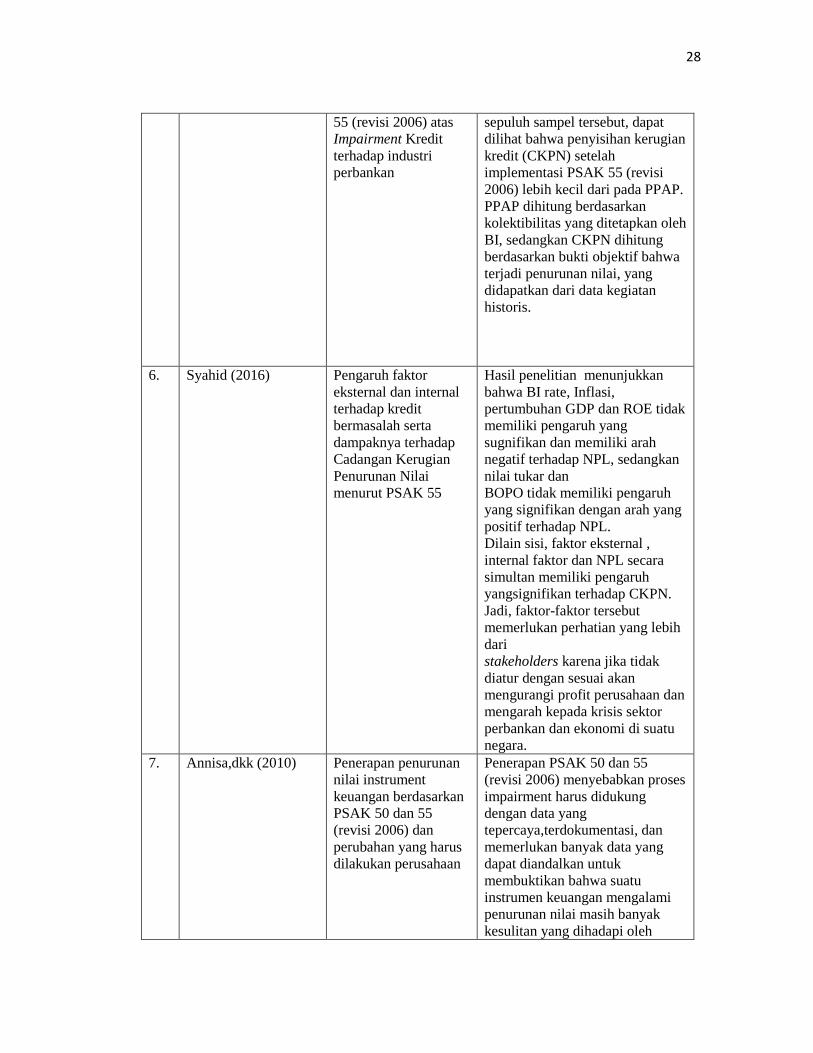

5. Widodo, 2013 Analisis dampak

implementasi PSAK

Dari perhitungan dan analisis

yang telah dilakukan terhadap

28

55 (revisi 2006) atas

Impairment Kredit

terhadap industri

perbankan

sepuluh sampel tersebut, dapat

dilihat bahwa penyisihan kerugian

kredit (CKPN) setelah

implementasi PSAK 55 (revisi

2006) lebih kecil dari pada PPAP.

PPAP dihitung berdasarkan

kolektibilitas yang ditetapkan oleh

BI, sedangkan CKPN dihitung

berdasarkan bukti objektif bahwa

terjadi penurunan nilai, yang

didapatkan dari data kegiatan

historis.

6. Syahid (2016) Pengaruh faktor

eksternal dan internal

terhadap kredit

bermasalah serta

dampaknya terhadap

Cadangan Kerugian

Penurunan Nilai

menurut PSAK 55

Hasil penelitian menunjukkan

bahwa BI rate, Inflasi,

pertumbuhan GDP dan ROE tidak

memiliki pengaruh yang

sugnifikan dan memiliki arah

negatif terhadap NPL, sedangkan

nilai tukar dan

BOPO tidak memiliki pengaruh

yang signifikan dengan arah yang

positif terhadap NPL.

Dilain sisi, faktor eksternal ,

internal faktor dan NPL secara

simultan memiliki pengaruh

yangsignifikan terhadap CKPN.

Jadi, faktor-faktor tersebut

memerlukan perhatian yang lebih

dari

stakeholders karena jika tidak

diatur dengan sesuai akan

mengurangi profit perusahaan dan

mengarah kepada krisis sektor

perbankan dan ekonomi di suatu

negara.

7. Annisa,dkk (2010) Penerapan penurunan

nilai instrument

keuangan berdasarkan

PSAK 50 dan 55

(revisi 2006) dan

perubahan yang harus

dilakukan perusahaan

Penerapan PSAK 50 dan 55

(revisi 2006) menyebabkan proses

impairment harus didukung

dengan data yang

tepercaya,terdokumentasi, dan

memerlukan banyak data yang

dapat diandalkan untuk

membuktikan bahwa suatu

instrumen keuangan mengalami

penurunan nilai masih banyak

kesulitan yang dihadapi oleh

29

perusahaan dalam menerapkan

PSAK 50 dan 55 (revisi 2006)

karena adanya hambatan biaya.

Tetapi dengan penggunaan

standar yang sama, diharapkan

laporan keuangan akan lebih

mudah untuk diperbandingkan.

2.7 Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran.

PSAK 55 Instrumen

keuangan :

Pengakuan dan

Pengukuran

penurunan nilai

Penurunan Nilai

Aset keuangan

Berdasarkan

Cadangan

Kerugian

Penurunan Nilai

PSAK 55 Terhadap

1.laporan keuangan

perbankan

2. Penurunan Nilai

aset keuangan

perbankan

30

III. METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini merupakan jenis penelitian evaluatif. Saharsimi Arikunto (2014)

menyatakan bahwa penelitian evaluatif adalah penelitian yang kegiatanya melakukan

pengumpulan data atau informasi, untuk dibandingkan dengan kriteria, kemudian

diambil kesimpulan. Penelitian evaluatif merupakan jenis penelitian yang dapat

diterapkan pada objek-objek jika peneliti ingin mengetahui kualitas dari suatu kegiatan.

Penelitian evaluatif ini menuntut persyaratan yang harus dipenuhi, yaitu adanya

kriteria, tolak ukur, atau standar, yang digunakan sebagai pembanding bagi data yang

diperoleh, setelah data tersebut diolah maka akan diperoleh hasil dan hasil tersebut

merupakan kondisi nyata dari objek yang diteliti. Kesenjangan antara kondisi nyata

dengan kondisi harapan yang dinyatakan dalam kriteria itulah yang dicari. Dari

kesenjangan tersebut diperoleh gambaran apakah objek yang diteliti sudah sesuai,

kurang sesuai, atau tidak sesuai dengan kriteria. Selain itu, penelitian ini memahami

perlakuan akuntansi yang dilakukan perbankan. Penelitian ini dirancang untuk

mengetahui implementasi dari PSAK 55 untuk aset keuangan bank.

31

Implementasi mencakup mengenai kategori dan klasifikasi pengukuran dan penurunan

nilai aset keuangan yang diterapkan oleh bank yang terdaftar di Bursa Efek Indonesia.

Penelitian ini juga dirancang untuk mengetahui masalah dalam penentuan parameter

yang dipergunakan dalam penentuan kerugian penurunan aset, pembentukan Cadangan

Kerugian Penurunan Nilai (CKPN), penentuan masalah aset keuangan yang dianggap

signifikan dan adanya laporan duplikas cadangan penurunan nilai yaitu Cadangan

Penyisihan Penghapusan Aktiva (PPA). Porsi terbesar dari aset keuangan dalam

industri perbankan adalah pinjaman (kredit) yang diberikan, penelitian ini memberikan

perhatian khusus untuk perhitungan Cadangan Kerugian Penurunan Nilai (CKPN).

Secara rinci penelitian ini dapat diuraikan sebagai berikut:

1. Melakukan studi kepustakaan dan jurnal penelitan yang berkaitan dengan

penurunan nilai (impairment) aset keuangan perbankan.

2. Merumuskan kembali indikator-indikator penurunan nilai yang terdapat dalam IAS

dan IFRS dan Standar Akuntansi Keuangan (SAK) Indonesia.

3. Mendapatkan laporan keuangan tahunan serta kebijakan akuntansi yang dibuat

oleh perbankan.

4. Menentukan jenis aset keuangan dan kriteria sesuai dengan ketentuan yang

terdapat di IAS 39 (Cash, deposit in orther entities, receivables, Loan to other

entities, Investmen in bonds and other debt instruments issued by other entities,

investments in shares and other equity instruments issued by other entities).

5. Menentukan klasifikasi dan kategori dari aset keuangan dengan melihat apakah

aset keuangan diukur dengan nilai historis, biaya diamortisasi atau nilai wajar

32

dalam laporan posisi keuangan dan apakah kerugian diakui segera dalam laba rugi

atau dalam laba komprehensif lainya. Kategori aset keuangan diklasifikasi dalam :

Financial asset at fair value through profit and loss (FVTPL), Held to matury

investments (HTM), Loans and receivables (L&R) and Avaible for sale financial

assets (AFS).

6. Mendapatkan model untuk menentukan perhitungan penurunan nilai aset

keuangan.

Perhitungan Cadangan Kerugian Penurunan Nilai (CKPN)

Perhitungan CKPN kolektif dilakukan untuk kategori kredit yang perhitungan CKPN-

nya belum atau tidak diperlakukan secara individual. Perhitungan pembentukan CKPN

kolektif berdasarkan kemungkinan kerugian penurunan nilai yang akan timbul dengan

formula sebagai berikut :

7.

Dimana :

PD (Probability of Default) adalah tingkat kemungkinan kegagalan debitur

memenuhi kewajiban dikalikan dengan besarnya tingkat kerugian yang

diakibatkan kegagalan debitur memenuhi kewajiban berdasarkan data historis

CKPN = Saldo awal x PD

33

Dalam penelitian ini mengevaluasi Penerapan PSAK 55 atas Cadangan Kerugian

Penurunan Nilai (CKPN) Aset Keuangan di perbankan yang terdaftar di Bursa efek

Indonesia tentang Penurunan nilai aset dan perhitungan CKPN aktiva produktif.

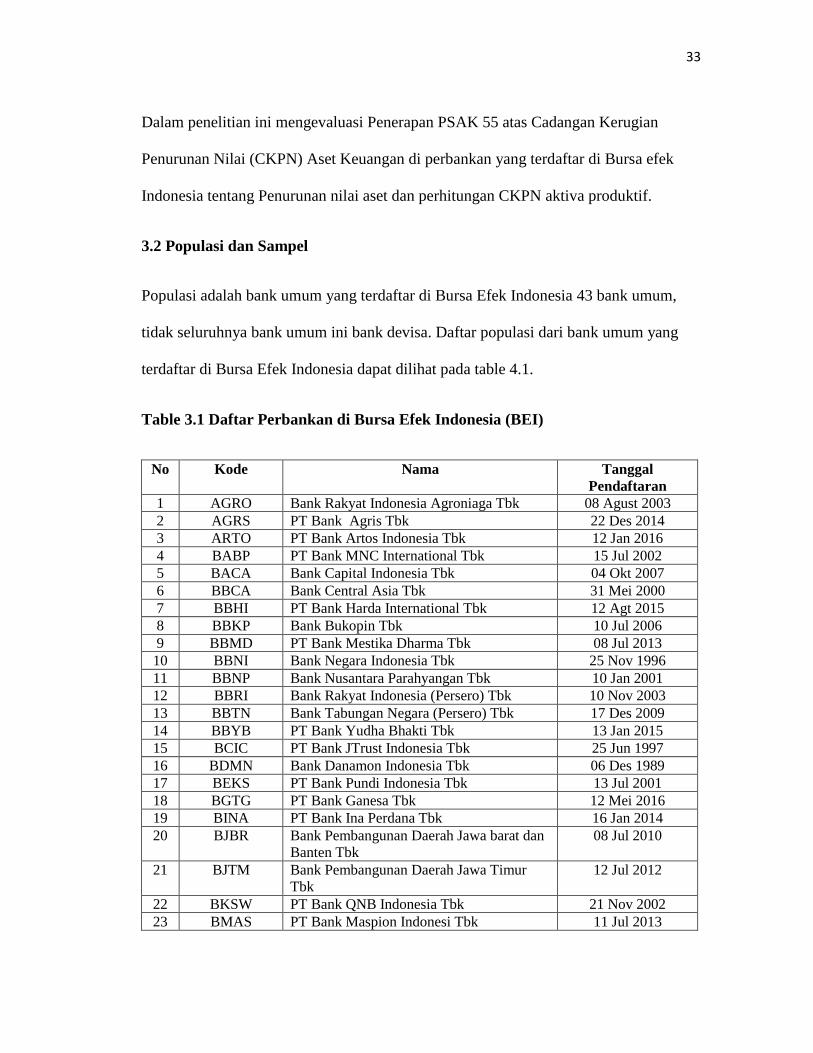

3.2 Populasi dan Sampel

Populasi adalah bank umum yang terdaftar di Bursa Efek Indonesia 43 bank umum,

tidak seluruhnya bank umum ini bank devisa. Daftar populasi dari bank umum yang

terdaftar di Bursa Efek Indonesia dapat dilihat pada table 4.1.

Table 3.1 Daftar Perbankan di Bursa Efek Indonesia (BEI)

No Kode Nama Tanggal

Pendaftaran

1 AGRO Bank Rakyat Indonesia Agroniaga Tbk 08 Agust 2003

2 AGRS PT Bank Agris Tbk 22 Des 2014

3 ARTO PT Bank Artos Indonesia Tbk 12 Jan 2016

4 BABP PT Bank MNC International Tbk 15 Jul 2002

5 BACA Bank Capital Indonesia Tbk 04 Okt 2007

6 BBCA Bank Central Asia Tbk 31 Mei 2000

7 BBHI PT Bank Harda International Tbk 12 Agt 2015

8 BBKP Bank Bukopin Tbk 10 Jul 2006

9 BBMD PT Bank Mestika Dharma Tbk 08 Jul 2013

10 BBNI Bank Negara Indonesia Tbk 25 Nov 1996

11 BBNP Bank Nusantara Parahyangan Tbk 10 Jan 2001

12 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 Nov 2003

13 BBTN Bank Tabungan Negara (Persero) Tbk 17 Des 2009

14 BBYB PT Bank Yudha Bhakti Tbk 13 Jan 2015

15 BCIC PT Bank JTrust Indonesia Tbk 25 Jun 1997

16 BDMN Bank Danamon Indonesia Tbk 06 Des 1989

17 BEKS PT Bank Pundi Indonesia Tbk 13 Jul 2001

18 BGTG PT Bank Ganesa Tbk 12 Mei 2016

19 BINA PT Bank Ina Perdana Tbk 16 Jan 2014

20 BJBR Bank Pembangunan Daerah Jawa barat dan

Banten Tbk

08 Jul 2010

21 BJTM Bank Pembangunan Daerah Jawa Timur

Tbk

12 Jul 2012

22 BKSW PT Bank QNB Indonesia Tbk 21 Nov 2002

23 BMAS PT Bank Maspion Indonesi Tbk 11 Jul 2013

34

24 BMRI Bank Mandiri (Persero) Tbk 14 Jul 2003

25 BNBA Bank Bumi Arta Tbk 31 Des 2009

26 BNGA Bank CIMB Niaga Tbk 29 Nov 1989

27 BNII PT Maybank Indonesia Tbk 21 Nov 1989

28 BNLI Bank Permata Tbk 15 Jan 1990

29 BSIM Bank Sinarmas Tbk 13 Des 2010

30 BSWD Bank of India Indonesia Tbk 01 Mei 2002

31 BTPN Bank Tabungan Pensiunan Nasional Tbk 12 Mart 2008

32 BVIC Bank Victoria International Tbk 30 Jun 1999

33 DNAR PT Bank Dinar Indonesia Tbk 11 Jul 2014

34 INPC Bank Artha Graha International Tbk 29 Agt 1990

35 MAYA Bank Mayapada International Tbk 29 Agt 1997

36 MCOR PT Bank China Construction Bank

Indonesia Tbk

03 Jul 2007

37 MEGA Bank Mega Tbk 17 Apr 2000

38 NAGA PT Bank Mitraniaga Tbk 09 Jul 2013

39 NSIP Bank OCBC NISP Tbk 29 Okt 1994

40 NOBU PT Bank Nationalnobu Tbk 20 Mei 2013

41 PNBN Bank Pan Indonesia Tbk 29 Des 1982

42 PNBS PT Bank Panin Dubai Syariah Tbk 15 Jan 2014

43 SDRA PT Bank Woori Saudara Indonesia 1906

Tbk

15 Des 2006

Sumber :www.idx.co.id

Pemilihan sampel didasarkan secara Purposive sampling, yaitu berdasarkan total aset

tertinggi di Perbankan yang terdaftar di Bursa Efek Indonesia. Sampel terdiri atas 5

bank umum devisa yaitu Bank Rakyat Indonesia (BRI) jumlah aset Rp1,064,73 triliun,

Bank Mandiri jumlah aset Rp 945,62 triliun, Bank Central Asia (BCA) jumlah aset Rp

745,04 triliun, Bank Negara Indonesia (BNI) jumlah aset Rp 648,57 triliun, dan Bank

Tabungan Negara (BTN) jumlah aset Rp 258, 74 triliun pada akhir tahun 2017.

3.3 Pendekatan Penelitian dan Jenis Penelitian

Menurut Sugiyono (2013) yang dimaksud metode penelitian pada dasarnya merupakan

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Penelitian

yang dilakukan oleh peneliti merupakan jenis penelitian kualitatif dan studi deskriptif.

35

Studi deskriptif digunakan karena peneliti akan mendeskripsikan mengenai pencatatan

laporan keuangan di perusahaan Perbankan dengan kesesuaian Standar Akuntansi

Keuangan untuk Instrumen Keuangan (PSAK 55). Penelitian kualitatif adalah

penelitian yang menghasilkan penemuan-penemuan yang tidak dapat dicapai dengan

menggunakan prosedur statistik atau dengan cara-cara kuantitatif. Menurut Moleong

(2014) penelitian kualitatif adalah penelitian yang bermaksud untuk memahami

fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi,

motivasi, tindakan, dan lain-lain secara holistik dan dengan suatu konteks khusus yang

alamiah dan dengan memanfaatkan berbagai metode ilmiah. Pendekatan kualitatif tepat

digunakan dalam penelitian ini karena evaluasi penerapan PSAK 55 yang akan

dilakukan terhdap laporan keuangan perbankan terdaftar di BEI ini akan lebih

dipahami.

3.4 Sumber Data dan Teknik Pengumpulan data

3.4.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah Data sekunder, yang merupakan data

yang tersedia dari sumbernya. Sumber data yang digunakan dalam penelitian ini adalah

laporan keuangan baik neraca, dan laba rugi, perhitungan cadangan kerugian

penurunan nilai tahun 2016-2017 serta kebijakan akuntansi.

3.4.2 Teknik Pengumpulan data

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan menggunakan

metode dokumentasi, yaitu metode menghimpun informasi dan data melalui metode

36

studi pustaka dan eksplorasi literatur-literatur dan laporan keuangan yang tercantum di

BEI. Data yang didapatkan berupa laporan keuangan dan CALK (Catatan Atas

Laporan Keuangan) yang dikeluarkan oleh perusahaan perbankan konvensional pada

tahun 2016-2017. Data tersebut diperoleh melalui situs yang dimiliki BEI yakni

www.idx.co.id. Studi pustaka atau literatur melalui buku teks, jurnal ilmiah dan artikel

serta alat tulis lainya yang berhubungan dengan informasi yang dibutuhkan juga

dijadikan sebagai sumber pengumpulan data.

3.5 Teknik Analisis Data

Penelitian ini menggunakan teknik analisis data komparatif terhadap laporan keuangan

Industri perbankan terdaftar di BEI. Penulis menggunakan data yang sudah diperoleh