EVALUASI ACCIDENT COST MAHASISWA UNIVERSITAS...

23

TUGAS AKHIR RC09 1380 EVALUASI ACCIDENT COST MAHASISWA UNIVERSITAS AIRLANGGA SURABAYA RICKY RINALDI RACHMAN NRP 3104 100 025 Dosen Pembimbing HERA WIDYASTUTI.,IR,.MT JURUSAN TEKNIK SIPIL Fakultas Teknik Sipil dan Perencanaan Institut Teknologi Sepuluh Nopember Surabaya 2010

Transcript of EVALUASI ACCIDENT COST MAHASISWA UNIVERSITAS...

TUGAS AKHIR RC09 1380 EVALUASI ACCIDENT COST MAHASISWA UNIVERSITAS AIRLANGGA SURABAYA RICKY RINALDI RACHMAN NRP 3104 100 025 Dosen Pembimbing HERA WIDYASTUTI.,IR,.MT JURUSAN TEKNIK SIPIL Fakultas Teknik Sipil dan Perencanaan Institut Teknologi Sepuluh Nopember Surabaya 2010

2

BAB I PENDAHULUAN

1.1. Latar Belakang.

Surabaya merupakan salah satu kota terbesar yang ada di Indonesia. Surabaya memiliki permasalahan kecelakaan lalu lintas jalan yang cukup serius. POLDA Jatim menyebutkan, kawasan yang paling rawan laka adalah wilayah hukum Polwiltabes Surabaya. Dalam setahun, tercatat 2.320 kasus kecelakaan lalu lintas dengan korban meninggal 1.090 jiwa (Jawa Pos, Desember 2008).

Berdasarkan permasalahan yang ada, Penulis mencoba melakukan suatu analisa dengan tujuan agar upaya penanganan masalah lalu lintas yang terjadi dapat dilakukan. Analisa yang digunakan menggunakan metode Willingness To Pay dan metode Gross Output. Diharapkan dengan hasil analisa yang didapat, dana investasi dalam rangka upaya penanganan masalah lalu lintas lebih bermanfaat, hingga dapat berdampak pada penurunan angka kecelakaan lalu lintas.

Universitas Airlangga (Unair) merupakan salah satu perguruan tinggi negeri di Surabaya yang memiliki jumlah mahasiswa yang banyak. Sebagian besar mahasiswa Universitas Airlangga menggunakan kendaraan bermotor, sehingga memiliki resiko mengalami kecelakaan kendaraan bermotor. Oleh karena itu, diperlukan suatu evaluasi mengenai biaya kecelakaan di lokasi tersebut .

Untuk menunjang pengerjaan Tugas Akhir ini, sejumlah mahasiswa Universitas Airlangga untuk dijadikan sampel untuk mendapatkan data-data yang diperlukan. Data yang diperoleh berasal dari sejumlah sampel yang telah ditentukan. Data diperoleh dengan cara mengedar kuisioner maupun mewawancara langsung tiap mahasiswa Universitas Airlangga Surabaya yang bersedia sampai jumlah sampel terpenuhi. Diharapkan data yang diperoleh cukup akurat agar dapat dijadikan penunjang dalam analisa yang menggunakan metode Gross Output dan metode Willingness to Pay. 1.2. Manfaat Penulisan.

Setelah mengetahui biaya kecelakaan rata-rata, tentu masyarakat pada umumnya dan mahasiswa Universitas Airlangga bisa lebih memahami betapa besar kerugian yang diakibatkan oleh kecelakaan lalu lintas di jalan raya.

Diharapkan penulisan Tugas Akhir ini dapat bermanfaat dan dijadikan referensi bagi penelitian yang sama di masa depan agar penulisan ini bisa lebih disempurnakan.

1.3. Perumusan Masalah. Berdasarkan pada keadaan yang ada, ditemukan

beberapa permasalahan yang terjadi. Permasalahan tersebut akan dikaji berdasarkan aturan tertentu untuk didapatkan jawaban atau hal-hal untuk mengatasi masalah tersebut. Permasalahan yang terjadi antara lain sebagai berikut : 1. Berapa biaya kecelakaan rata-rata yang dikeluarkan

mahasiswa kampus B Universitas Airlangga bila cedera yang dialami adalah cedera berat, cedera ringan dan PDO (Property Damage Only) dimana klasifikasi keparahan menurut opini responden dengan menggunakan metode Gross Output?

2. Berapa biaya kecelakaan rata-rata yang dikeluarkan mahasiswa kampus B Universitas Airlangga bila cedera yang dialami adalah cedera berat, cedera ringan dan PDO (Property Damage Only) dimana klasifikasi keparahan menurut Peraturan Pemerintah Nomor 43 Tahun 1993 dengan menggunakan metode Gross Output?

3. Bagaimana perbandingan biaya kecelakaan rata-rata antara biaya kecelakaan dimana klasifikasi keparahan menurut opini responden dan Peraturan Pemerintah Nomor 43 Tahun 1993?

4. Berapa jumlah mahasiswa kampus B Universitas Airlangga yang bersedia mengeluarkan biaya tambahan untuk mengurangi resiko kecelakaan dengan menggunakan metode Willingness to Pay?

1.4. Tujuan Penelitian.

Dalam pengerjaan Tugas Akhir ini, diharapkan uraian tentang hasil yang akan dicapai atau jawaban permasalahan penelitian, antara lain sebagai berikut : 1. Mengetahui biaya kecelakaan rata-rata yang

dikeluarkan mahasiswa kampus B Universitas Airlangga bila cedera yang dialami adalah cedera berat, cedera ringan dan PDO (Property Damage Only) dimana klasifikasi keparahan menurut opini responden dengan menggunakan metode Gross Output.

2. Mengetahui biaya kecelakaan rata-rata yang dikeluarkan mahasiswa kampus B Universitas Airlangga bila cedera yang dialami adalah cedera berat, cedera ringan dan PDO (Property Damage Only) dimana klasifikasi keparahan menurut Peraturan Pemerintah Nomor 43 Tahun 1993 dengan menggunakan metode Gross Output?

3. Mengetahui perbandingan biaya kecelakaan rata-rata antara biaya kecelakaan dimana klasifikasi keparahan menurut opini responden dan Peraturan Pemerintah Nomor 43 Tahun 1993.

4. Mengetahui jumlah mahasiswa kampus B Universitas Airlangga yang bersedia mengeluarkan

3

biaya tambahan untuk mengurangi resiko kecelakaan?

1.5. Batasan Masalah. Agar dalam Tugas Akhir ini mempunyai pembahasan yang jelas, Penulis membatasi permasalahan yang di bahas, antara lain sebagai berikut : 1. Mengevaluasi biaya kecelakaan berdasarkan

kerugian fisik, material, dan inmaterial. 2. Hanya mengevaluasi biaya kecelakaan untuk

kendaraan sepeda motor. 3. Biaya kecelakaan dalam studi ini adalah biaya

kecelakaan rata-rata. 4. Dikarenakan oleh kurangnya sumber daya yang ada,

lokasi studi yang dianalisa hanya pada kampus B Universitas Airlangga Surabaya.

5. Tidak menggunakan metode yang lain selain metode Gross Output dan metode Willingnes to Pay.

6. Tidak membahas hubungan antara jumlah kecelakan terhadap kecepatan.

7. Tidak membahas hubungan antara jumlah kecelakan terhadap cuaca.

8. Tidak membahas hubungan antara jumlah kecelakan terhadap penyebab terjadinya kecelakaan.

1.6. Lokasi Studi. Lokasi studi yang ditentukan dalam pelaksanaan

Tugas Akhir ini adalah di kampus B Universitas Airlangga Surabaya. Kampus B Universtas Airlangga Surabaya berada di Jl. Airlangga No.4-6, Surabaya. Gambaran lokasi studi pada Tugas Akhir ini ditunjukkan pada Gambar 1.1 dan Gambar 1.2. Kampus A Kampus C Kampus B

Gambar 1.1. Lokasi Studi

Sumber : google earth

BAB II TINJAUAN PUSTAKA

2.1. Kecelakaan Lalu Lintas.

Kecelakaan lalu lintas adalah suatu peristiwa dijalan yang tidak disangka-sangka dan tidak disengaja melibatkan kendaraan dengan atau tanpa pemakai jalan lainnya, mengakibatkan korban manusia atau kerugian harta benda (PP No 43 Th. l993, Pasal 93).

Pencatatan data kecelakaan di Indonesia belum cukup lengkap untuk dianalisa guna menemukan penyebab kecelakaan lalu lintas, hingga upaya penanggulangan kecelakaan dapat dilakukan dengan tepat. Kecelakaan lalu lintas menurut UU Nomor 22 Tahun 2009 dapat disebabkan oleh kelalaian pengguna jalan, ketidaklayakan kendaraan, ketidaklayakan jalan dan lingkungan.

Faktor-faktor penyebab kecelakaan menurut Warpani, dalam buku Pengelolaan Lalu Lintas dan Angkutan Jalan. 2002: 106. diterangkan dalam tabel 2.1.

Tabel 2.1 Faktor Penyebab Kecelakaan Lalu Lintas di Jalan

Sumber : Permadani,(2007). Perhitungan biaya kecelakaan pada suatu ruas

jalan, persimpangan atau wilayah dilakukan berdasarkan klasifikasi kecelakaan, sedangkan perhitungan biaya korban kecelakaan pada suatu ruas jalan, persimpangan atau suatu wilayah dilakukan berdasarkan kategori korban kecelakaan. Kecelakaan lalu lintas diklasifikasikan menjadi empat kriteria, yaitu : 1. Kecelakaan Fatal.

Kecelakaan Fatal adalah suatu peristiwa dijalan yang tidak disangka-sangka dan tidak disengaja melibatkan

FAKTOR PENYEBAB

URAIAN

%

Pengguna Jalan

Lengah, mengantuk, kurang terampil, kecepatan tinggi, tidak menjaga jarak, kesalahan pejalan kaki, gangguan binatang

93,52

Kendaraan Ban pecah, kerusakan rem, kerusakan sistem kemudi, as/kopel lepas, sistem lampu tidak berfungsi

2,76

Jalan Persimpangan, jalan sempit, akses yang kurang dikontrol, marka jalan yang kurang jelas, tidak ada rambu batas kecepatan, permukaan jalan licin

3,23

Lingkungan Lalu lintas campuran antara kendaraan cepat dengan kendaraan lambat, interaksi antara kendaraan dengan pejalan, pengawasan dan penegakan hukum belum efektif, pelayanan gawat darurat yang kurang cepat, cuaca:gelap, hujan, kabut, asap

0,49

Lokasi Studi

4

kendaraan dengan atau tanpa pemakai jalan lainnya, mengakibatkan korban meninggal dunia.

2. Kecelakaan Berat. Kecelakaan Berat adalah suatu peristiwa dijalan yang tidak disangka-sangka dan tidak disengaja melibatkan kendaraan dengan atau tanpa pemakai jalan lainnya, mengakibatkan korban mengalami luka berat.

3. Kecelakaan Ringan. Kecelakaan Ringan adalah suatu peristiwa dijalan yang tidak disangka-sangka dan tidak disengaja melibatkan kendaraan dengan atau tanpa pemakai jalan lainnya, mengakibatkan korban mengalami luka ringan.

4. Kecelakaan Dengan Kerugian Harta Benda. Kecelakaan Dengan Kerugian Harta Benda adalah suatu peristiwa dijalan yang tidak disangka-sangka dan tidak disengaja melibatkan kendaraan dengan atau tanpa pemakai jalan lainnya, mengakibatkan kerugian harta benda.

Pada suatu kecelakaan lalu lintas yang terjadi, ada beberapa kriteria korban kecelakaan menurut PP No 43 Th l993 Pasal 93, antara lain : a. Korban Mati.

Korban Mati adalah korban yang dipastikan mati sebagai akibat kecelakaan lalu lintas dalam jangka waktu paling lama 30 hari setelah kecelakaan tersebut.

b. Korban Luka Berat. Korban Luka Berat adalah korban yang karena luka-lukanya menderita cacat tetap atau harus dirawat dalam jangka waktu lebih dari 30 hari sejak terjadi kecelakaan.

c. Korban Luka Ringan. Korban Luka Ringan adalah korban yang tidak termasuk dalam kategori korban mati dan korban luka berat.

Berdasarkan Kitab Undang-Undang Pidana (KUHP) yang dimaksud dengan : a. Korban mati.

Korban mati adalah seorang korban yang meninggal di tempat kejadian karena kealpaan atau disengaja oleh terdakwa (Pasal 359 KUHP).

b. Korban luka berat Korban luka berat adalah korban yang mengalami jatuh sakit/mendapat luka yang tidak memberi harapan sembuh sama sekali atau yang menimbulkan bahaya maut, tidak mampu terus-menerus untuk menjalankan tugas jabatan atau pekerjaan, pencarian, mendapat cacat berat, menderita sakit lumpuh, terganggunya daya pikir selama empat minggu lebih, gugur atau matinya kandungan seorang perempuan (Pasal 90 KUHP).

c. Korban luka ringan tidak dijelaskan dalam KUHP sehingga dapat disimpulkan bahwa yang dimaksud luka ringan adalah yang tidak termasuk dalam Pasal 90 KUHP.

2.2. Metode Pengerjaan. Metode yang digunakan dalam Tugas Akhir ini

adalah metode Willingness To Pay dan metode Gross Output. 2.2.1. Metode Gross Output.

Metode Gross Output merupakan salah satu pendekatan yang dilakuan untuk menganalisa biaya kecelakaan. Metode ini menganalisa biaya kecelakaan lalu lintas dalam dua kategori, yaitu biaya-biaya yang diakibatkan atas hilangnya sumber daya pada saat kecelakaan terjadi dan biaya-biaya yang diakibatkan oleh hilangnya produktivitas pada masa yang akan datang setelah kecelakaan.

Metode ini menguraikan formula yang dipergunakan dalam perhitungan, ketentuan, dan asumsi yang diberlakukan untuk faktor-faktor dalam penghitungan besaran biaya kecelakaan lalu lintas. Selain itu, pedoman ini memberikan tuntunan untuk menghitung faktor-faktor penting yang digunakan dalam formula penghitungan biaya kecelakaan. Berikut penjelasan mengenai jenis biaya yang dianalisa dalam metode Gross Output: a. Biaya langsung (Direct Cost).

Biaya langsung (Direct Cost) merupakan kerugian materi yang dialami langsung oleh korban yang disebabkan oleh kecelakaan. Kerugian materi yang dimaksud dalam metode Gross Output adalah biaya yang dikeluarkan untuk keperluan-keperluan setelah kecelakaan seperti biaya rumah sakit, biaya rawat jalan, biaya reparasi kendaraan, biaya administrasi dan biaya lain-lain. Berikut penjelasan mengenai beberapa biaya tersebut : 1. Biaya Rumah Sakit.

Biaya yang dikeluarkan untuk keperluan pemeriksaan dan perawatan medis dirumah sakit akibat luka yang dialami setelah kecelakaan.

2. Biaya Rawat Jalan. Sebagian korban luka ringan yang mengalami goresan, kaki atau tangan terkilir lebih suka menjalani perawatan di rumah dan bukan menjalani perawatan medis. Meskipun mereka tidak membutuhkan biaya perawatan medis, pada kenyataannya mereka mengeluarkan uang untuk proses penyembuhan.

5

3. Biaya Reparasi Kendaraan. Biaya yang dikeluarkan untuk keperluan servis maupun penggantian onderdil pada kendaraan yang digunakan saat kecelakaan.

4. Biaya Administrasi. Biaya yang dikeluarkan untuk membayar polis asuransi atau biaya administrasi lainnya.

5. Biaya Lain-lain. Biaya lainnya adalah biaya yang tidak termasuk dalam biaya-biaya diatas, seperti pembayaran ke pihak ketiga seperti uang ganti rugi dan lainnya.

Biaya langsung (Direct Cost) bisa didapatkan dengan perhitungan sebagai berikut : DC RS RJ RK Adm LL Di mana : DC =Biaya Langsung (Direct Cost) RS = Biaya Rumah Sakit RJ = Biaya Rawat Jalan RK = Biaya Reparasi Kendaraan Adm = Biaya Administrasi LL = Biaya Lain-Lain.

b. Biaya tak langsung (Indirect Cost). Yaitu kerugian yang tak langsung dialami korban akibat kecelakaan seperti biaya akibat hilangnya produktifitas (Loss of Productivity Cost) dan Human Cost. Biaya akibat hilangnya produktifitas (Loss of Productivity Cost) menyangkut berkurangnya nilai waktu akibat kecelakaan. Besarnya biaya akibat hilangnya produktifitas (Loss of Productivity Cost) dapat diketahui dengan perhitungan sebagai berikut :

LPC30 hari

lama dirawat Dimana : LPC = Loss of Productivity Cost (Rp.) Income = Uang saku (Rp.) Pada studi ini uang saku diasumsikan sebagai income, karena mahasiswa dianggap belum mampunyai penghasilan sendiri. Human Cost berkaitan dengan perhitungan biaya yang disebabkan oleh faktor psikis dan emosional korban setelah kecelakaan. Silcock (1995) merekomendasikan menambahkan suatu penjumlahan dari penderitaan, trauma dan duka cita berdasarkan tingkat keparahan yang dialami korban, antara lain :

1. 28% dari biaya-biaya total untuk kecelakaan fatal.

2. 50% dari biaya-biaya total untuk kecelakaan serius.

3. 8% dari biaya-biaya total untuk kecelakaan ringan.

Sedangkan Downing (1997) merekomendasikan menambahkan suatu penjumlahan dari penderitaan, trauma dan duka cita yang dialami setelah kecelakaan, dimana perinciannya :

1. 38% dari biaya-biaya total untuk kecelakaan fatal.

2. 100% dari biaya-biaya total untuk kecelakaan serius.

3. 8% dari biaya-biaya total untuk kecelakaan ringan.

Analisa Human Cost pada studi ini menggunakan rekomendasi dari Downing (1997). Perhitungan Human Cost berdasarkan tingkat keparahan korban akibat kecelakaan, hingga dapat dirumuskan sebagai berikut : a. Untuk kecelakaan dengan korban meninggal

dunia. HC 38% DC LP

b. Untuk Kecelakaan dengan korban luka berat. HC 100% DC LP

c. Untuk kecelakaan dengan korban luka ringan. HC 8% DC LP

Dimana : HC = Human Cost (Rp.) DC = Direct Cost (Rp.) LPC = Loss of Productivity Cost (Rp.)

Menurut Downing (1997) korban kecelakaan PDO (Property Damage Only) tidak mengalami penderitaan, trauma dan duka cita. Sehingga untuk kecelakaan PDO (Property Damage Only), Human Cost dianggap tidak ada.

Besar biaya kecelakaan dapat diketahui dengan perhitungan sebagai berikut : CC DC LPC HC Dimana : CC = Casualty Cost (Rp.) DC = Direct Cost (Rp.) LPC =Loss of Productivity Cost (Rp.) HC = Human Cost (Rp.)

2.2.2. Metode Willingness To Pay. Metode ini merupakan pendekatan yang

dilakukan untuk mengetahui persentasi kemungkinan orang yang mau membayar lebih untuk mengurangi resiko kecelakaan. Metode Willingness To Pay membagi korban kecelakaan lalu lintas dalam 3 kategori korban kecelakaan, yaitu : a. Korban berdasarkan Usia. b. Korban berdasarkan Pendapatan. c. Korban berdasarkan Jumlah Keturunan (Anak).

Studi ini menguraikan secara singkat pendekatan yang dibuat oleh Ben-Akiva dan Lerman (1985) yang

6

memandang kegunaan tentang segala alternatif bisa jadilah sebagai variabel acak dimana bila ada alternatif i telah terpilih oleh orang n dari pilihan di-set Cn. Rumusan untuk menjelaskan kemungkinan adalah sebagai berikut : P

CPr U U j C ...............................(1)

Pada studi ini, model persamaan terdiri dari dua pilihan, yaitu bersedia membayar untuk mengurangi resiko kecelakaan (ya) dan tidak bersedia membayar untuk mengurangi resiko kecelakaan (tidak). Fungsi untuk aneka pilihan yang sama dapat dirumuskan sebagai berikut : U V ε β′. X ε .........................(2) U V ε β′. X ε .........................(3) Di mana : Uyes : Fungsi dari yang bersedia membayar lebih

untuk mengurangi resiko kecelakaan. Uno : Fungsi dari tidak bersedia membayar lebih

untuk mengurangi resiko kecelakaan. Vyes : Ketetapan komponen fungsi dari kesediaan

membayar untuk mengurangi resiko kecelakaan. Vno : Ketetapan komponen fungsi dari keengganan

membayar untuk mengurangi resiko kecelakaan. ε : (Error) komponen fungsi dari kesediaan

membayar untuk mengurangi resiko kecelakaan. ε : (Error) komponen fungsi dari kengganan

membayar untuk mengurangi resiko kecelakaan. Xyes : Garis vektor yang menunjukan keinginan

membayar lebih untuk mengurangi resiko kecelakaan.

Xno : Panah/garis vektor yang menunjukan keengganan membayar lebih untuk mengurangi resiko kecelakaan.

β′ : vector dari parameter yang tidak diketahui. Kemungkinan pilihan untuk keinginan

membayar lebih untuk mengurangi resiko kecelakaan dapat ditulis dalam persamaan sebagai berikut:

P Pβ′.X

β′.X β′.X ………………...........(4)

Di mana : P : Probabilitas individu n yang mau membayar

lebih untuk mengurangi resiko kecelakaan. Karena suatu contoh n pengamatan, yang berikut

membukukan kemungkinan berfungsi sebagai yang diusulkan oleh Ben-Akiva dan Lerman (1985) dipertimbangkan untuk penilaian model: L ∑ y log

β′.X

β′.X β′.Xy log

β′.X

β′.X β′.XN .....(5)

Di mana :

y 1 Jika individu bersedia membayar lebih untuk mengurangi resiko kecelakaan.

y 0 Jika individu tidak bersedia membayar lebih untuk mengurangi resiko kecelakaan.

Selain itu, untuk mengetahui ketepatan dari model dan data yang digunakan, model dan data yang digunakan perlu diuji menggunakan Statistik Rho-squared (ρ ). Perhitungan Statistik Rho-squared (ρ ) seperti rumus berikut: ρ 1 LL β

LL ……...................................................(6)

Di mana, LL(0) adalah log-likelihood awal dengan semua parameter yang ditetapkan pada titik awal (0) dan LL(β) adalah log-likelihood pemusatan dengan parameter β.

Salah satu poin pertanyan dalam kuisioner adalah pilihan biner. Pilihan biner ini yang akan dijadikan sebagai tolak ukur bagi responden dalam menentukan keinginan untuk membayar lebih untuk mengurangi resiko kecelakaan atau tidak bersedia membayar lebih tanpa mengurangi resiko kecelakaan.

Untuk metode Willingness to Pay, jenis kecelakaan yang dianalisa dalam studi ini hanya untuk kecelakaan dengan cedera ringan. Oleh karena itu, pilihan biner yang diberikan kepada responden adalah pilihan biner untuk kecelakaan dengan cedera ringan. Struktur dalam pilihan dapat dilihat pada Tabel 2.2.

Tabel 2.2 Contoh Pilihan Biner

Alternatif mana yang Anda pilih ? Sumber : Widyastuti, Muller, Dissanayake (2007).

Struktur dalam pilihan biner yang diberikan kepada responden diharapkan dapat menjadi acuan dalam hal kesediaan membayar lebih untuk mengurangi resiko kecelakaan. 2.3. Penentuan Jumlah Sampel.

Sampel adalah sebagian dari populasi. Artinya tidak akan ada sampel jika tidak ada populasi. Populasi adalah keseluruhan elemen atau unsur yang akan kita teliti. Penelitian yang dilakukan atas populasi atau keseluruhan elemen dinamakan sensus. Dengan melakukan sensus, penelitian seseorang bisa dipercaya. Namun tidak semua peneliti bisa melakukan pengkajian

Kriteria Pilihan A Pilihan B

Batas kecepatan maksimum (km/hr) Jarak servis rem (km) Kemungkinan mendapat luka ringan Tambahan biaya (Rp)

70 7880 20 in 100000 700

60 8000 27 in 100000 0

7

STUDI LITERATUR

PERUMUSAN MASALAH

PENGUMPULAN DATA PRIMER Hasil pengedaran kuisoner dan wawancara

langsung ke mahasiswa di kampus B Universitas Airlangga

KESIMPULAN DAN SARAN

PENGUMPULAN DATA SEKUNDER Data jumlah mahasiswa dari Departemen Pendidikan

Universitas Airlanga

ANALISA BIAYA KECELAKAAN

PENENTUAN JUMLAH SAMPEL

).(1 2eNNn

+=

terhadap seluruh populasi yang ditentukan oleh karena suatu keterbatasan. Sehingga agar bisa tetap melanjutkan pengkajian, peneliti hanya menggunakan sebagian dari populasi.

Jika populasi diketahui jumlahnya dengan pasti, menurut Sugiana (1995) digunakan metode pengambilan sampel dilakukan dengan pendekatan non-probability sampling melalui metode Convenience Sampling, yaitu ketika responden yang akan dijadikan sampel sedang berada di lokasi penelitian dan bersedia diwawancara.

Ukuran sampel yang akan diambil menurut pendapat Slovin (Oktaviani dan Suryana, 2006) sesuai dengan rumus : n N

N. .....................................................(8)

Dimana : n = Jumlah sampel. N = Jumlah populasi e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir.

Nilai e (persen kelonggaran) yang biasa digunakan antara 1% sampai dengan 10%. Sampel yang diambil berdasarkan jumlah mahasiswa di kampus kampus B.

BAB III

METODOLOGI

Gambar 3.1. Bagan Alir Pengerjaan Tugas Akhir

BAB IV PENGUMPULAN DATA

4.1. Populasi dan Sampel.

Populasi yang yang dimaksud adalah mahasiswa kampus B Universitas Airlangga Surabaya. Responden adalah mahasiswa kampus B Universitas Airlangga Surabaya. Jumlah mahasiswa aktif Universitas Airlangga Surabaya dalam dilihat pada Tabel 4.1.

Tabel 4.1 Jumlah Mahasiswa Tahun Ajaran 2006/2007,

2007/2008 dan 2008/2009

Sumber : Departemen Pendidikan Universitas Airlangga Surabaya.

Berdasarkan Tabel 4.1, diketahui terjadi peningkatan jumlah mahasiswa pada tahun ajaran 2007/2008 dan terjadi penurunan jumlah mahasiswa pada tahun ajaran 2008/2009. Oleh karena itu dalam studi ini menggunakan jumlah mahasiswa tahun ajaran 2008/2009 sebagai acuan dalam pengambilan sampel

Fakultas 2006/2007 2007/2008 2008/2009

Kedokteran 1910 2203 2070

Kedokteran Gigi 920 1489 1198

Hukum 1507 1884 1492

Ekonomi 5697 8002 6312

Farmasi 1200 1525 1294

Kedokteran Hewan 791 1030 975

Fisip 2153 3126 2532

Sains dan Teknologi 1404 2485 1736

Pascasarjana 368 548 498

Kesehatan Masyarakat 1299 1484 1455

Psikologi 935 1118 1030

Ilmu Budaya 1101 1552 1484

Keperawatan 598 843 792

Perikanan dan Kelautan 263 352 406 Jumlah total mahasiswa Universitas Airlangga 20146 27641 23274

START

FINISH

8

karena studi ini dimulai pada tahun ajaran 2008/2009. Jumlah mahasiswa aktif di tiga kampus Universitas Airlangga Surabaya di tahun ajaran 2008/2009 ditunjukkan pada Tabel 4.2.

Tabel 4.2 Jumlah Mahasiswa di Tiap Kampus.

Kampus Jumlah Mahasiswa A 4060 B 14642 C 4572

Namun karena adanya keterbatasan biaya dan waktu, maka tidak semua mahasiswa Universitas Airlangga diteliti sebagai objek studi. Yang dijadikan sebagai responden dalam studi ini adalah mahasiswa kampus B Universitas Airlangga Surabaya.

Selanjutnya untuk mendapatkan sampel digunakan metode Convenience Sampling, yaitu ketika responden yang akan dijadikan sampel sedang berada di lokasi penelitian dan bersedia diwawancara. Berikut jumlah sampel yang diperlukan pada studi kali ini :

nN

1 N e

n14642

1 14642 0,08

n 155

4.2. Perancangan dan Penyebaran Kuisioner. Kuisioner yang disebarkan berisi pertanyaan-

pertanyaan yang diperlukan dalam analisa data. Pertanyaan-pertanyaan yang diajukan kepada responden terdiri dari data diri dan data kecelakaan yang pernah dialami oleh responden. Data diri responden yang dimaksud antara lain usia, jenis kelamin, uang saku dan kendaraan yang dimiliki. Data kecelakaan yang dimaksud antara lain jumlah kecelakaan, kendaraan saat kecelakaan, lamanya aktifitas terhenti akibat kecelakaan, luka yang dialami setelah kecelakaan, biaya yang dikeluarkan setelah kecelakaan serta piliha biner untuk mengetahui kesediaan responden untuk membayar lebih untuk mengurangi resiko kecelakaan. Untuk lebih jelasnya kuisioner dapat dilihat pada Lampiran 1.

Pengumpulan data dilakukan dengan cara menyebarkan kuisioner dan melakukan wawancara langsung. Penyebaran kuisioner dan wawancara langsung dilakukan di kampus B Universitas Airlangga pada waktu perkuliahan dan di tempat kos maupun di rumah responden bila di luar waktu perkuliahan. Kuisioner dan wawancara langsung ditujukan kepada mahasiswa kampus B Universitas Airlangga Surabaya sampai mencapai jumlah sampel yang telah ditentukan. Jumlah sampel yang dapat digunakan dalam analisa data

setelah menyebarkan kuisioner dan wawancara langsung kepada mahasiswa kampus B Universitas Airlangga adalah sebanyak 171 sampel. 4.3. Kriteria Responden.

Setelah melakukan penyebaran kuisioner dan wawancara langsung kepada mahasiswa kampus B Universitas Airlangga, dilakukan identifikasi responden berdasarkan data diri dan data kecelakaan responden. Identifikasi responden diperlukan dalam analisa data dan pengenalan sampel yang didapatkan. Identifikasi responden dibagi menjadi data diri dan data kecelakaan yang pernah dialami. 4.3.1. Data Diri Responden.

Pertanyan-pertanyaan yang ada dalam kuisioner menyagkut data diri responden antara lain usia, jenis kelamin, jurusan yang diambil, uang saku dan kendaraan yang dimiliki.

Berdasarkan hasil penyebaran kuisioner dan wawancara langsung, diketahui bahwa responden yang didapat berusia antara 17-24 tahun. Dari hasil tersebut, kriteria responden berdasarkan usia dapat dilihat pada Gambar 4.1.

Gambar 4.1

Kriteria Responden Berdasarkan Usia Untuk kriteria responden berdasarkan jenis

kelamin, diketahui bahwa responden laki-laki sebanyak 92 orang (54%), sedangkan perempuan sebanyak 79 orang (46%), seperti terlihat pada Gambar 4.2.

Gambar 4.2

Kriteria Responden Berdasarkan Gender Pertanyaan selanjutnya yang terdapat dalam

kuisioner adalah jurusan yang diambil. Program studi atau jurusan pendidikan yang ada di kampus B

0102030405060

17 Tahun

18 Tahun

19 Tahun

20 Tahun

21 Tahun

22 Tahun

23 Tahun

24 Tahun

Jum

lah

Res

pond

en

70

80

90

100

Jum

lah

Res

pond

en

Laki‐laki

Perempuan

9

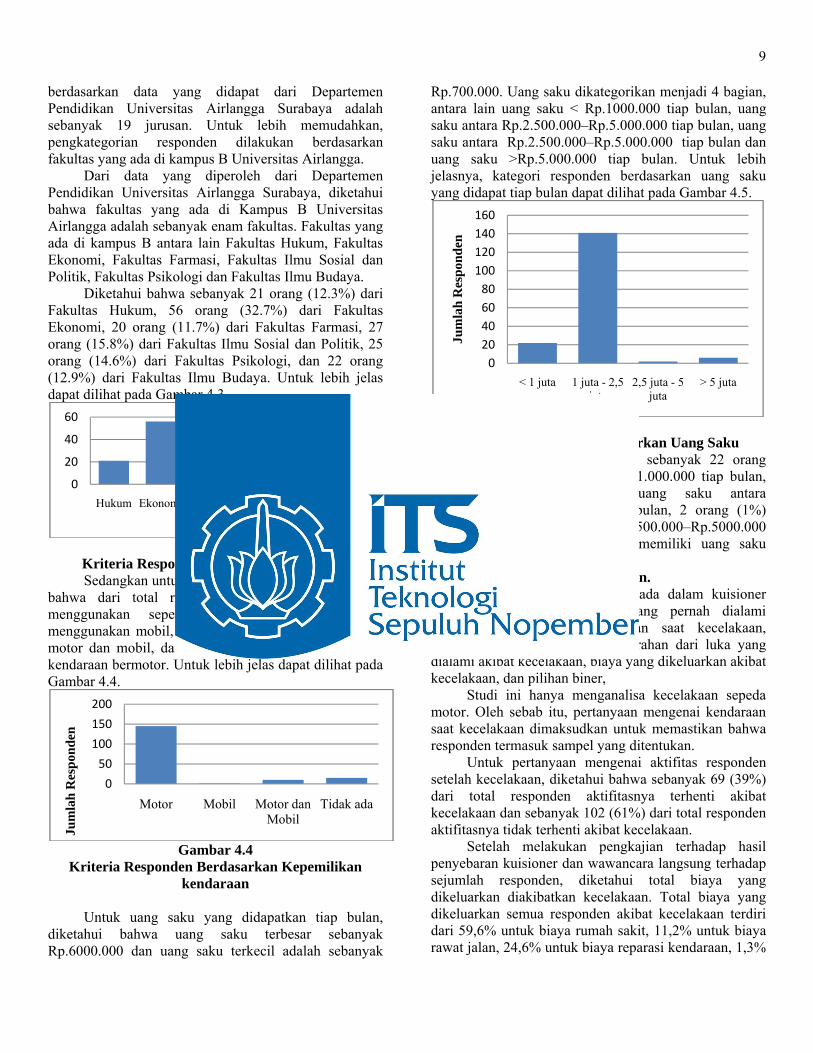

berdasarkan data yang didapat dari Departemen Pendidikan Universitas Airlangga Surabaya adalah sebanyak 19 jurusan. Untuk lebih memudahkan, pengkategorian responden dilakukan berdasarkan fakultas yang ada di kampus B Universitas Airlangga.

Dari data yang diperoleh dari Departemen Pendidikan Universitas Airlangga Surabaya, diketahui bahwa fakultas yang ada di Kampus B Universitas Airlangga adalah sebanyak enam fakultas. Fakultas yang ada di kampus B antara lain Fakultas Hukum, Fakultas Ekonomi, Fakultas Farmasi, Fakultas Ilmu Sosial dan Politik, Fakultas Psikologi dan Fakultas Ilmu Budaya.

Diketahui bahwa sebanyak 21 orang (12.3%) dari Fakultas Hukum, 56 orang (32.7%) dari Fakultas Ekonomi, 20 orang (11.7%) dari Fakultas Farmasi, 27 orang (15.8%) dari Fakultas Ilmu Sosial dan Politik, 25 orang (14.6%) dari Fakultas Psikologi, dan 22 orang (12.9%) dari Fakultas Ilmu Budaya. Untuk lebih jelas dapat dilihat pada Gambar 4.3.

Gambar 4.3

Kriteria Responden Berdasarkan Fakultas Sedangkan untuk kepemilikan kendaraan diketahui

bahwa dari total responden, 145 orang (84,8%) menggunakan sepeda motor, 1 orang (0,6%) menggunakan mobil, 10 orang (5,8%) memiliki sepeda motor dan mobil, dan 15 orang (8,8%) tidak memiliki kendaraan bermotor. Untuk lebih jelas dapat dilihat pada Gambar 4.4.

Gambar 4.4

Kriteria Responden Berdasarkan Kepemilikan kendaraan

Untuk uang saku yang didapatkan tiap bulan,

diketahui bahwa uang saku terbesar sebanyak Rp.6000.000 dan uang saku terkecil adalah sebanyak

Rp.700.000. Uang saku dikategorikan menjadi 4 bagian, antara lain uang saku < Rp.1000.000 tiap bulan, uang saku antara Rp.2.500.000–Rp.5.000.000 tiap bulan, uang saku antara Rp.2.500.000–Rp.5.000.000 tiap bulan dan uang saku >Rp.5.000.000 tiap bulan. Untuk lebih jelasnya, kategori responden berdasarkan uang saku yang didapat tiap bulan dapat dilihat pada Gambar 4.5.

Gambar 4.5

Kriteria Responden Berdasarkan Uang Saku Dari gambar 4.5, diketahui sebanyak 22 orang

(13%) memiliki uang saku < Rp.1.000.000 tiap bulan, 141 orang (82%) meiliki uang saku antara Rp.1.000.000–Rp.2.500.000 tiap bulan, 2 orang (1%) memiliki uang saku antara Rp.2.500.000–Rp.5000.000 tiap bulan, dan 6 orang (4%) memiliki uang saku >Rp.5.000.000 juta tiap bulan. 4.3.2. Data Kecelakaan Responden.

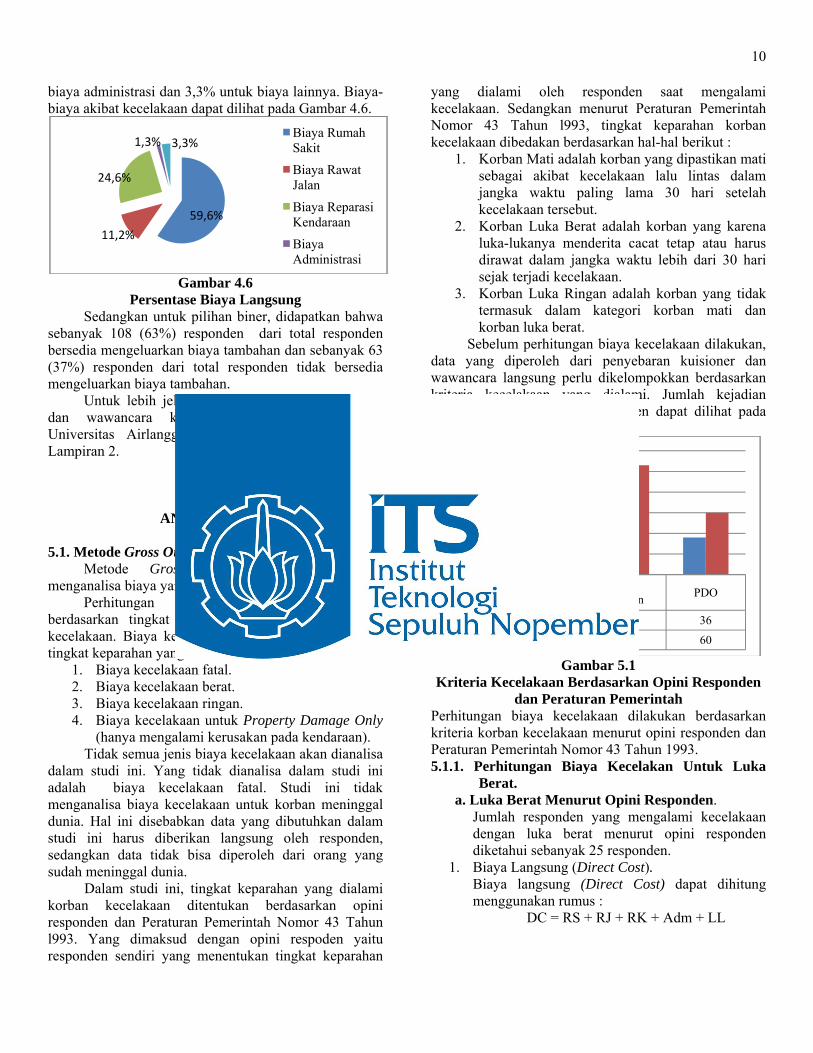

Pertanyan-pertanyaan yang ada dalam kuisioner menyangkut data kecelakaan yang pernah dialami responden antara lain kendaraan saat kecelakaan, aktifitas terhenti atau tidak, keparahan dari luka yang dialami akibat kecelakaan, biaya yang dikeluarkan akibat kecelakaan, dan pilihan biner,

Studi ini hanya menganalisa kecelakaan sepeda motor. Oleh sebab itu, pertanyaan mengenai kendaraan saat kecelakaan dimaksudkan untuk memastikan bahwa responden termasuk sampel yang ditentukan.

Untuk pertanyaan mengenai aktifitas responden setelah kecelakaan, diketahui bahwa sebanyak 69 (39%) dari total responden aktifitasnya terhenti akibat kecelakaan dan sebanyak 102 (61%) dari total responden aktifitasnya tidak terhenti akibat kecelakaan.

Setelah melakukan pengkajian terhadap hasil penyebaran kuisioner dan wawancara langsung terhadap sejumlah responden, diketahui total biaya yang dikeluarkan diakibatkan kecelakaan. Total biaya yang dikeluarkan semua responden akibat kecelakaan terdiri dari 59,6% untuk biaya rumah sakit, 11,2% untuk biaya rawat jalan, 24,6% untuk biaya reparasi kendaraan, 1,3%

0

20

40

60

Hukum Ekonomi Farmasi Fisip Psikologi Ilmu Budaya

0

50

100

150

200

Motor Mobil Motor dan Mobil

Tidak ada

Jum

lah

Res

pond

en

020406080

100120140160

< 1 juta 1 juta - 2,5 juta

2,5 juta - 5 juta

> 5 juta

Jum

lah

Res

pond

en

10

biaya administrasi dan 3,3% untuk biaya lainnya. Biaya-biaya akibat kecelakaan dapat dilihat pada Gambar 4.6.

Gambar 4.6

Persentase Biaya Langsung Sedangkan untuk pilihan biner, didapatkan bahwa

sebanyak 108 (63%) responden dari total responden bersedia mengeluarkan biaya tambahan dan sebanyak 63 (37%) responden dari total responden tidak bersedia mengeluarkan biaya tambahan.

Untuk lebih jelasnya, hasil penyebaran kuisioner dan wawancara kepada mahasiswa kampus B Universitas Airlangga Surabaya dapat dilihat pada Lampiran 2.

BAB V ANALISA DATA

5.1. Metode Gross Output.

Metode Gross Output digunakan untuk menganalisa biaya yang dikeluarkan setelah kecelakaan.

Perhitungan biaya kecelakaan dilakukan berdasarkan tingkat keparahan yang dialami korban kecelakaan. Biaya kecelakaan berdasarkan berdasarkan tingkat keparahan yang dialami antara lain :

1. Biaya kecelakaan fatal. 2. Biaya kecelakaan berat. 3. Biaya kecelakaan ringan. 4. Biaya kecelakaan untuk Property Damage Only

(hanya mengalami kerusakan pada kendaraan). Tidak semua jenis biaya kecelakaan akan dianalisa

dalam studi ini. Yang tidak dianalisa dalam studi ini adalah biaya kecelakaan fatal. Studi ini tidak menganalisa biaya kecelakaan untuk korban meninggal dunia. Hal ini disebabkan data yang dibutuhkan dalam studi ini harus diberikan langsung oleh responden, sedangkan data tidak bisa diperoleh dari orang yang sudah meninggal dunia.

Dalam studi ini, tingkat keparahan yang dialami korban kecelakaan ditentukan berdasarkan opini responden dan Peraturan Pemerintah Nomor 43 Tahun l993. Yang dimaksud dengan opini respoden yaitu responden sendiri yang menentukan tingkat keparahan

yang dialami oleh responden saat mengalami kecelakaan. Sedangkan menurut Peraturan Pemerintah Nomor 43 Tahun l993, tingkat keparahan korban kecelakaan dibedakan berdasarkan hal-hal berikut :

1. Korban Mati adalah korban yang dipastikan mati sebagai akibat kecelakaan lalu lintas dalam jangka waktu paling lama 30 hari setelah kecelakaan tersebut.

2. Korban Luka Berat adalah korban yang karena luka-lukanya menderita cacat tetap atau harus dirawat dalam jangka waktu lebih dari 30 hari sejak terjadi kecelakaan.

3. Korban Luka Ringan adalah korban yang tidak termasuk dalam kategori korban mati dan korban luka berat.

Sebelum perhitungan biaya kecelakaan dilakukan, data yang diperoleh dari penyebaran kuisioner dan wawancara langsung perlu dikelompokkan berdasarkan kriteria kecelakaan yang dialami. Jumlah kejadian kecelakaan yang dialami responden dapat dilihat pada Gambar 5.1.

Gambar 5.1

Kriteria Kecelakaan Berdasarkan Opini Responden dan Peraturan Pemerintah

Perhitungan biaya kecelakaan dilakukan berdasarkan kriteria korban kecelakaan menurut opini responden dan Peraturan Pemerintah Nomor 43 Tahun 1993. 5.1.1. Perhitungan Biaya Kecelakan Untuk Luka

Berat. a. Luka Berat Menurut Opini Responden.

Jumlah responden yang mengalami kecelakaan dengan luka berat menurut opini responden diketahui sebanyak 25 responden.

1. Biaya Langsung (Direct Cost). Biaya langsung (Direct Cost) dapat dihitung menggunakan rumus : DC = RS + RJ + RK + Adm + LL

59,6%

11,2%

24,6%

1,3% 3,3%Biaya Rumah Sakit

Biaya Rawat Jalan

Biaya Reparasi Kendaraan

Biaya Administrasi

Luka Berat Luka Ringan PDO

OPINI 25 110 36PP 5 106 60

0

20

40

60

80

100

120Ju

mla

h K

orba

n

11

Di mana : DC = Biaya Langsung (Direct Cost) RS = Biaya Rumah Sakit RJ = Biaya Rawat Jalan RK = Biaya Reparasi Kendaraan Adm = Biaya Administrasi

LL = Biaya Lain-Lain. Berikut contoh perhitungan biaya langsung (Direct Cost) untuk salah satu responden yang mengalami luka berat akibat kecelakaan (responden Nomor 13, Lampiran 3) :

DC = Rp. 3.000.000 Rp. 1.000.000 Rp. 1.000.000 Rp. 100.000 Rp. 100.000 + DC = Rp. 5.200.000

Jumlah total biaya langsung (Direct Cost) semua responden kemudian dibagi dengan jumlah responden yang mengalami luka berat akibat kecelakaan. Didapatkan biaya langsung (Direct Cost) rata-rata untuk luka berat menurut opini responden sebesar Rp. 4.974.800. Dari hasil perhitungan biaya langsung dari setiap responden, sebanyak 7 responden mengeluarkan biaya langsung (Direct Cost) antara Rp.1.000.000-Rp.1.999.999, kemudian sebanyak 4 responden mengeluarkan biaya langsung (Direct Cost) dibawah Rp. 1000.000. Untuk lebih jelasnya dapat dilihat pada pada Tabel 5.1.

Tabel 5.1 Direct Cost Luka Berat Menurut Opini Responden

Direct Cost Jumlah Responden <1000000 4

1000000-1999999 7 2000000-2999999 2 3000000-3999999 0 4000000-4999999 2 5000000-5999999 3 6000000-6999999 0 7000000-7999999 2 8000000-8999999 2

9000000-10000000 0 >10000000 3

Total Responden 25 Direct Cost Rata-Rata Rp. 4.974.800,00

Perhitungan biaya langsung (Direct Cost) untuk luka berat menurut opini responden dapat dilihat pada Lampiran 3.

2. Loss of Productivity Cost. Dari 25 responden yang mengalami luka berat, semuanya (100%) responden mendapatkan perawatan hingga dianggap memiliki biaya yang disebabkan oleh kehilangan produktivitas (Loss of Productiviy Cost). Berikut contoh perhitungan Loss of Productivity Cost untuk salah satu responden yang mengalami luka berat akibat kecelakaan (responden Nomor 13, Lampiran 3) :

LPC30 hari

lama dirawat

LPCRp. 1.500.000

30 hari10 hari Rp. 500.000

Dimana : LPC = Loss of Productivity Cost (Rp.) Income = Uang saku (Rp.) Total Loss of Productivity Cost semua responden dibagi dengan jumlah responden yang mengalami luka berat akibat kecelakaan. Hasil perhitungan menyebutkan bahwa biaya yang disebabkan oleh kehilangan produktivitas (Loss of Productiviy Cost) rata–rata yang dikeluarkan oleh responden untuk kecelakaan luka berat sebesar Rp.1.020.533,33.

3. Human Cost. Menurut Downing (1997), Human Cost untuk korban luka berat adalah 100% dari total jumlah Direct Cost dan Loss of Productivity. Berikut contoh perhitungan Loss of Productivity Cost untuk salah satu responden yang mengalami luka berat (responden Nomor 13, Lampiran 3) : HC = 100% (DC + LPC) = 100% (5.200.000 + 500.000) = 100% Rp. 5.700.000 = Rp. 5.700.000 Dimana : HC = Human Cost (Rp.) DC = Direct Cost (Rp.) LPC = Loss of Productivity Cost (Rp.) Jumlah total Human Cost semua responden dibagi dengan jumlah responden yang mengalami luka berat. Didapatkan Human Cost rata-rata untuk luka berat menurut opini responden sebesar Rp. 5.995.333,33.

4. Biaya Kecelakaan (Casualty Cost). Biaya kecelakaan (Casualty Cost) untuk kecelakaan dengan korban luka berat didapat dengan rumus :

12

CC DC LPC HC Dimana : DC = Direct Cost (Rp.) LPC = Loss of Productivity Cost (Rp.) HC = Human Cost (Rp.) CC = Casualty Cost (Rp.) Berikut contoh perhitungan biaya kecelakaan (Casualty Cost) salah satu responden yang mengalami luka berat akibat kecelakaan (responden Nomor 13, Lampiran 3) :

DC = Rp. 5.200.000 LPC = Rp. 500.000 HC = Rp. 5.700.000 + CC = Rp. 11.400.000

Jumlah total Casualty Cost semua responden kemudian dibagi dengan jumlah responden yang mengalami luka berat akibat kecelakaan. Dari hasil perhitungan didapatkan biaya kecelakaan rata-rata untuk korban luka berat adalah sebesar Rp. 11.990.666,67. Dari perhitungan biaya kecelakaan (Casualty Cost) untuk setiap responden, diketahui sebanyak 13 responden mengeluarkan biaya kecelakaan di atas Rp.10.000.000 dan 5 responden mengeluarkan biaya kecelakaan antara Rp.2.000.000–Rp.2.999.999 seperti yang dijelaskan pada Tabel 5.2.

Tabel 5.2 Casualty Cost Luka Berat Menurut Opini Responden

Casualty Cost Jumlah Responden

<1000000 0 1000000-1999999 0 2000000-2999999 5 3000000-3999999 3 4000000-4999999 1 5000000-5999999 2 6000000-6999999 0 7000000-7999999 1 8000000-8999999 0

9000000-10000000 0 >10000000 13

Total 25 Casualty Cost Rata-Rata Rp. 11.990.666,67

b. Luka Berat Menurut Peraturan Pemerintah. Jumlah responden yang mengalami kecelakaan dengan luka berat menurut Peraturan Pemerintah sebanyak 5 responden.

1. Biaya Langsung (Direct Cost). Dari hasil perhitungan, diketahui rata–rata biaya langsung (Direct Cost) rata–rata untuk kecelakaan dengan luka berat sebesar Rp.8.590.000. Di mana masing-masing 2 responden mengeluarkan biaya langsung (Direct Cost) di atas Rp.10.000.000,00 dan Rp.1.000.000 - Rp.1.999.999. Seperti yang dijelaskan pada Tabel 5.3.

Tabel 5.3 Direct Cost Luka Berat Menurut Peraturan

Pemerintah

Direct Cost Jumlah Responden

<1000000 0 1000000-1999999 1 2000000-2999999 2 3000000-3999999 0 4000000-4999999 0 5000000-5999999 0 6000000-6999999 0 7000000-7999999 0 8000000-8999999 0

9000000-10000000 0 >10000000 2

Total 5 Direct Cost Rata-Rata Rp. 8.590.000,00 Direct Cost rata-rata untuk luka berat menurut Peraturan Pemerintah sebesar Rp. 4.974.800, selengkapnya dapat dilihat pada Lampiran 4.

2. Loss Of Productivity Cost. Dari 5 responden yang mengalami kecelakaan dengan luka berat, semuanya (100%) responden mendapatkan perawatan hingga dianggap memiliki Loss of Productiviy Cost. Hasil perhitungan menyebutkan bahwa Loss of Productiviy Cost rata–rata yang dikeluarkan untuk luka berat sebesar Rp. 2.575.333,33.

3. Human Cost. Human Cost untuk kecelakaan dengan korban luka berat didapatkan dengan perhitungan :

HC = 100% (DC + LPC) = 100% (8.590.000,00 + 2.575.333,33) = 100% Rp. 11.165.333,33 = Rp. 11.165.333,33

4. Biaya Kecelakaan (Casualty Cost). Biaya kecelakaan (Casualty Cost) untuk kecelakaan dengan korban luka berat didapat dengan perhitungan sebagai berikut :

13

DC = Rp. 8.590.000,00 LPC = Rp. 2.575.333,33 HC = Rp. 11.165.333,33 + CC = Rp. 22.330.666,67

Dimana : DC = Direct Cost (Rp.) LPC = Loss of Productivity Cost (Rp.) HC = Human Cost (Rp.) CC = Casualty Cost (Rp.)

Dari hasil perhitungan didapatkan Casualty Cost untuk kecelakaan dengan korban luka berat adalah sebesar Rp. 22.330.666,67. Berdasarkan perhitungan biaya kecelakaan (Casualty Cost) untuk setiap responden, diketahui sebanyak 3 responden mengeluarkan biaya kecelakaan di atas Rp.10.000.000 dan 1 responden mengeluarkan biaya kecelakaan antara Rp.3.000.000–Rp.3.999.999 seperti yang dijelaskan pada Tabel 5.4.

Tabel 5.4 Casualty Cost Luka Berat Menurut Peraturan

Pemerintah

Casualty Cost Jumlah Responden

<1000000 0 1000000-1999999 0 2000000-2999999 0 3000000-3999999 1 4000000-4999999 0 5000000-5999999 0 6000000-6999999 0 7000000-7999999 1 8000000-8999999 0

9000000-10000000 0 >10000000 3

Total 5 Casualty Cost Rata-Rata Rp. 22.330.666,67

5.1.2. Perhitungan Biaya Kecelakan Untuk Luka

Ringan. a. Luka Ringan Menurut Opini Responden.

Responden yang mengalami luka ringan menurut opini responden sebanyak 110 responden.

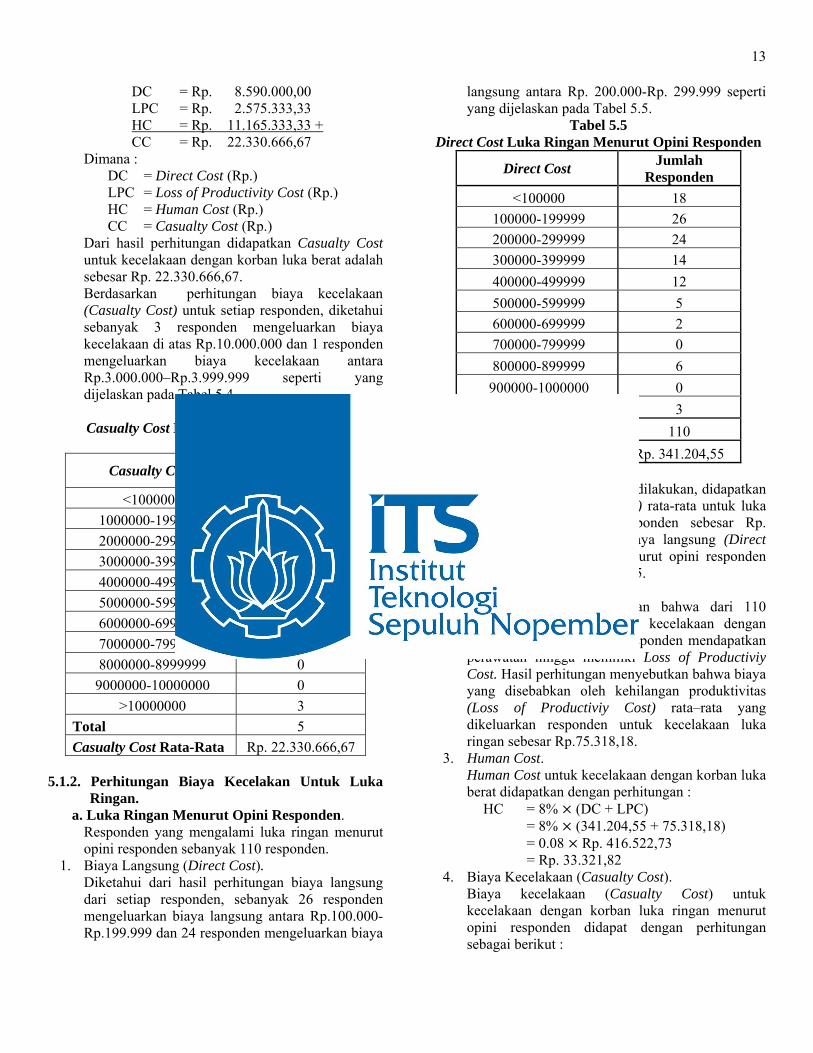

1. Biaya Langsung (Direct Cost). Diketahui dari hasil perhitungan biaya langsung dari setiap responden, sebanyak 26 responden mengeluarkan biaya langsung antara Rp.100.000-Rp.199.999 dan 24 responden mengeluarkan biaya

langsung antara Rp. 200.000-Rp. 299.999 seperti yang dijelaskan pada Tabel 5.5.

Tabel 5.5 Direct Cost Luka Ringan Menurut Opini Responden

Direct Cost Jumlah Responden

<100000 18 100000-199999 26 200000-299999 24 300000-399999 14 400000-499999 12 500000-599999 5 600000-699999 2 700000-799999 0 800000-899999 6 900000-1000000 0

>1000000 3 Total 110 Direct Cost Rata-Rata Rp. 341.204,55

Dari hasil perhitungan yang dilakukan, didapatkan biaya langsung (Direct Cost) rata-rata untuk luka ringan menurut opini responden sebesar Rp. 341.204,55. Perhitungan biaya langsung (Direct Cost) untuk luka berat menurut opini responden dapat dilihat pada Lampiran 5.

2. Loss of Productiviy Cost. Data kuisioner menyebutkan bahwa dari 110 responden yang mengalami kecelakaan dengan luka ringan, sebanyak 42 responden mendapatkan perawatan hingga memiliki Loss of Productiviy Cost. Hasil perhitungan menyebutkan bahwa biaya yang disebabkan oleh kehilangan produktivitas (Loss of Productiviy Cost) rata–rata yang dikeluarkan responden untuk kecelakaan luka ringan sebesar Rp.75.318,18.

3. Human Cost. Human Cost untuk kecelakaan dengan korban luka berat didapatkan dengan perhitungan :

HC = 8% (DC + LPC) = 8% (341.204,55 + 75.318,18) = 0.08 Rp. 416.522,73 = Rp. 33.321,82

4. Biaya Kecelakaan (Casualty Cost). Biaya kecelakaan (Casualty Cost) untuk kecelakaan dengan korban luka ringan menurut opini responden didapat dengan perhitungan sebagai berikut :

14

DC = Rp. 341.204,55 LPC = Rp. 75.318,18 HC = Rp. 33.321,82 + CC = Rp. 449.844,55

Dimana : DC = Direct Cost LPC = Loss of Productivity Cost HC = Human Cost CC = Casualty Cost

Dari hasil perhitungan, diketahui bahwa biaya kecelakaan rata–rata untuk kecelakaan dengan luka ringan adalah Rp. 449.844,55. Berdasarkan perhitungan biaya kecelakaan (Casualty Cost) untuk setiap responden, diketahui sebanyak 26 responden mengeluarkan biaya kecelakaan antara Rp. 200.000-Rp. 299.000, kemudian 25 responden mengeluarkan biaya kecelakaan antara Rp.100.000–Rp.199.999, seperti yang dijelaskan pada Tabel 5.6.

Tabel 5.6 Casualty Cost Luka Ringan Menurut Opini

Responden

Casualty Cost Jumlah Responden

<100000 8 100000-199999 25 200000-299999 26 300000-399999 14 400000-499999 8 500000-599999 8 600000-699999 6 700000-799999 1 800000-899999 1

900000-1000000 3 >1000000 10

Total 110 Casualty Cost Rata-Rata Rp. 449.844,55

b. Luka Ringan Menurut Peraturan Pemerintah.

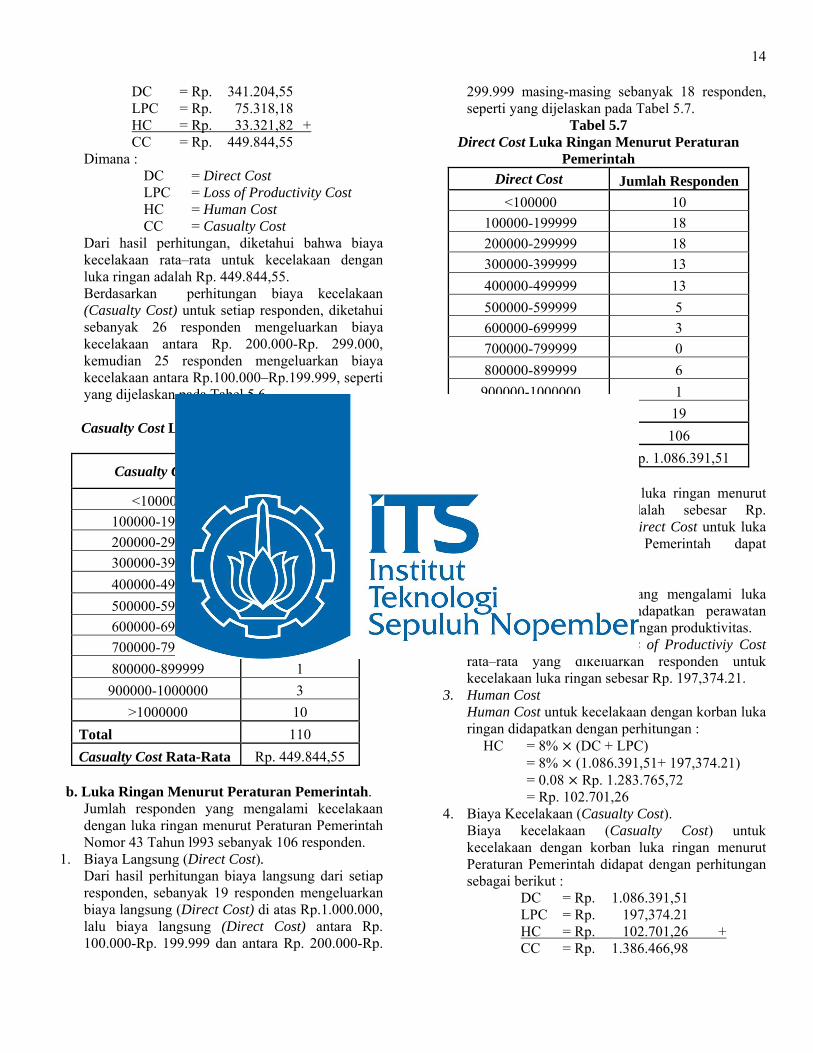

Jumlah responden yang mengalami kecelakaan dengan luka ringan menurut Peraturan Pemerintah Nomor 43 Tahun l993 sebanyak 106 responden.

1. Biaya Langsung (Direct Cost). Dari hasil perhitungan biaya langsung dari setiap responden, sebanyak 19 responden mengeluarkan biaya langsung (Direct Cost) di atas Rp.1.000.000, lalu biaya langsung (Direct Cost) antara Rp. 100.000-Rp. 199.999 dan antara Rp. 200.000-Rp.

299.999 masing-masing sebanyak 18 responden, seperti yang dijelaskan pada Tabel 5.7.

Tabel 5.7 Direct Cost Luka Ringan Menurut Peraturan

Pemerintah Direct Cost Jumlah Responden <100000 10

100000-199999 18 200000-299999 18 300000-399999 13 400000-499999 13 500000-599999 5 600000-699999 3 700000-799999 0 800000-899999 6 900000-1000000 1

>1000000 19 Total 106 Direct Cost Rata-Rata Rp. 1.086.391,51

Direct Cost rata-rata untuk luka ringan menurut Peraturan Pemerintah adalah sebesar Rp. 1.086.391,51. Perhitungan Direct Cost untuk luka ringan menurut Peraturan Pemerintah dapat dilihat pada Lampiran 6.

2. Loss of Productiviy Cost. Dari total 87 responden yang mengalami luka ringan, 42 responden mendapatkan perawatan hingga mengakibatkan kehilangan produktivitas. Dari hasil perhitungan, Loss of Productiviy Cost rata–rata yang dikeluarkan responden untuk kecelakaan luka ringan sebesar Rp. 197,374.21.

3. Human Cost Human Cost untuk kecelakaan dengan korban luka ringan didapatkan dengan perhitungan :

HC = 8% (DC + LPC) = 8% (1.086.391,51+ 197,374.21) = 0.08 Rp. 1.283.765,72 = Rp. 102.701,26

4. Biaya Kecelakaan (Casualty Cost). Biaya kecelakaan (Casualty Cost) untuk kecelakaan dengan korban luka ringan menurut Peraturan Pemerintah didapat dengan perhitungan sebagai berikut :

DC = Rp. 1.086.391,51 LPC = Rp. 197,374.21 HC = Rp. 102.701,26 + CC = Rp. 1.386.466,98

15

Dimana : DC = Direct Cost (Rp.) LPC = Loss of Productivity Cost (Rp.) HC = Human Cost (Rp.) CC = Casualty Cost (Rp.)

Dari hasil perhitungan, diketahui bahwa biaya kecelakaan rata–rata yang dikeluarkan untuk kecelakaan dengan luka ringan adalah Rp. 1.386.466,98. Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan di atas Rp.1.000.000,00, kemudian responden dengan biaya kecelakaan antara Rp.200.000–Rp.299.999 dan responden dengan biaya kecelakaan antara Rp.300.000–Rp.399.999 seperti yang dijelaskan pada tabel 5.8.

Tabel 5.8 Casualty Cost Luka Ringan Menurut Peraturan

Pemerintah

Casualty Cost Jumlah

Responden <100000 2

100000-199999 15 200000-299999 21 300000-399999 12 400000-499999 8 500000-599999 8 600000-699999 5 700000-799999 1 800000-899999 1

900000-1000000 3 >1000000 30

Total 106 Casualty Cost Rata-Rata Rp. 1.386.466,98

5.1.3. Perhitungan Biaya Kecelakaan Untuk PDO

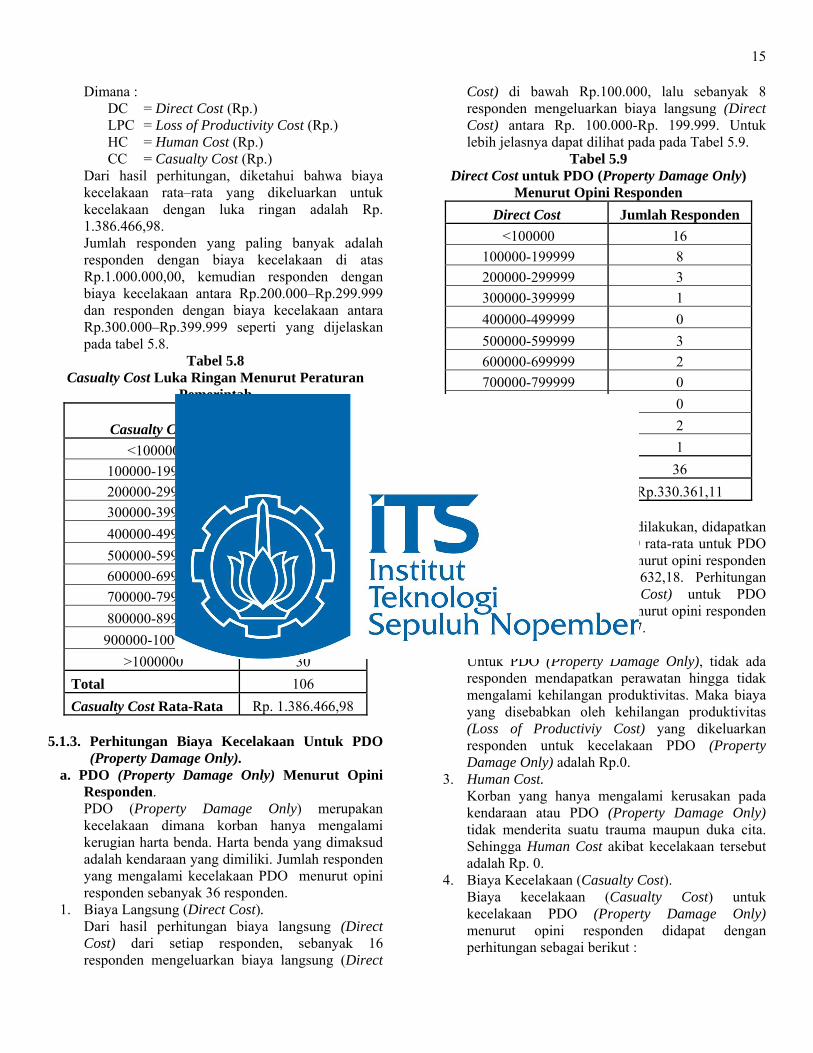

(Property Damage Only). a. PDO (Property Damage Only) Menurut Opini

Responden. PDO (Property Damage Only) merupakan kecelakaan dimana korban hanya mengalami kerugian harta benda. Harta benda yang dimaksud adalah kendaraan yang dimiliki. Jumlah responden yang mengalami kecelakaan PDO menurut opini responden sebanyak 36 responden.

1. Biaya Langsung (Direct Cost). Dari hasil perhitungan biaya langsung (Direct Cost) dari setiap responden, sebanyak 16 responden mengeluarkan biaya langsung (Direct

Cost) di bawah Rp.100.000, lalu sebanyak 8 responden mengeluarkan biaya langsung (Direct Cost) antara Rp. 100.000-Rp. 199.999. Untuk lebih jelasnya dapat dilihat pada pada Tabel 5.9.

Tabel 5.9 Direct Cost untuk PDO (Property Damage Only)

Menurut Opini Responden Direct Cost Jumlah Responden <100000 16

100000-199999 8 200000-299999 3 300000-399999 1 400000-499999 0 500000-599999 3 600000-699999 2 700000-799999 0 800000-899999 0

900000-1000000 2 >1000000 1

Total 36 Direct Cost Rata-Rata Rp.330.361,11

Dari hasil perhitungan yang dilakukan, didapatkan biaya langsung (Direct Cost) rata-rata untuk PDO (Property Damage Only) menurut opini responden adalah sebesar Rp. 1.290.632,18. Perhitungan biaya langsung (Direct Cost) untuk PDO (Property Damage Only) menurut opini responden dapat dilihat pada Lampiran 7.

2. Loss of Productiviy Cost. Untuk PDO (Property Damage Only), tidak ada responden mendapatkan perawatan hingga tidak mengalami kehilangan produktivitas. Maka biaya yang disebabkan oleh kehilangan produktivitas (Loss of Productiviy Cost) yang dikeluarkan responden untuk kecelakaan PDO (Property Damage Only) adalah Rp.0.

3. Human Cost. Korban yang hanya mengalami kerusakan pada kendaraan atau PDO (Property Damage Only) tidak menderita suatu trauma maupun duka cita. Sehingga Human Cost akibat kecelakaan tersebut adalah Rp. 0.

4. Biaya Kecelakaan (Casualty Cost). Biaya kecelakaan (Casualty Cost) untuk kecelakaan PDO (Property Damage Only) menurut opini responden didapat dengan perhitungan sebagai berikut :

16

DC = Rp. 330.361,11 LPC = Rp. 0 HC = Rp. 0 + CC = Rp. 330.361,11 Dimana : DC = Direct Cost (Rp.) LPC = Loss of Productivity Cost (Rp.) HC = Human Cost (Rp.) CC = Casualty Cost (Rp.)

Dari hasil perhitungan biaya kecelakaan rata–rata untuk PDO (Property Damage Only) adalah Rp. 330.361,11. Dari perhitungan biaya kecelakaan setiap responden, sebanyak 16 responden mengeluarkan biaya kecelakaan di bawah Rp. 100.000, kemudian 8 responden mengeluarkan biaya kecelakaan antara Rp.100.000–Rp.199.999. Seperti yang dijelaskan pada Tabel 5.10.

Tabel 5.10 Casualty Cost untuk PDO (Property Damage Only)

Menurut Opini Responden

Casualty Cost Jumlah Responden

<100000 16 100000-199999 8 200000-299999 3 300000-399999 1 400000-499999 0 500000-599999 3 600000-699999 2 700000-799999 0 800000-899999 0

900000-1000000 2 >1000000 1

Total 36 Casualty Cost Rata-Rata Rp. 330.361,11

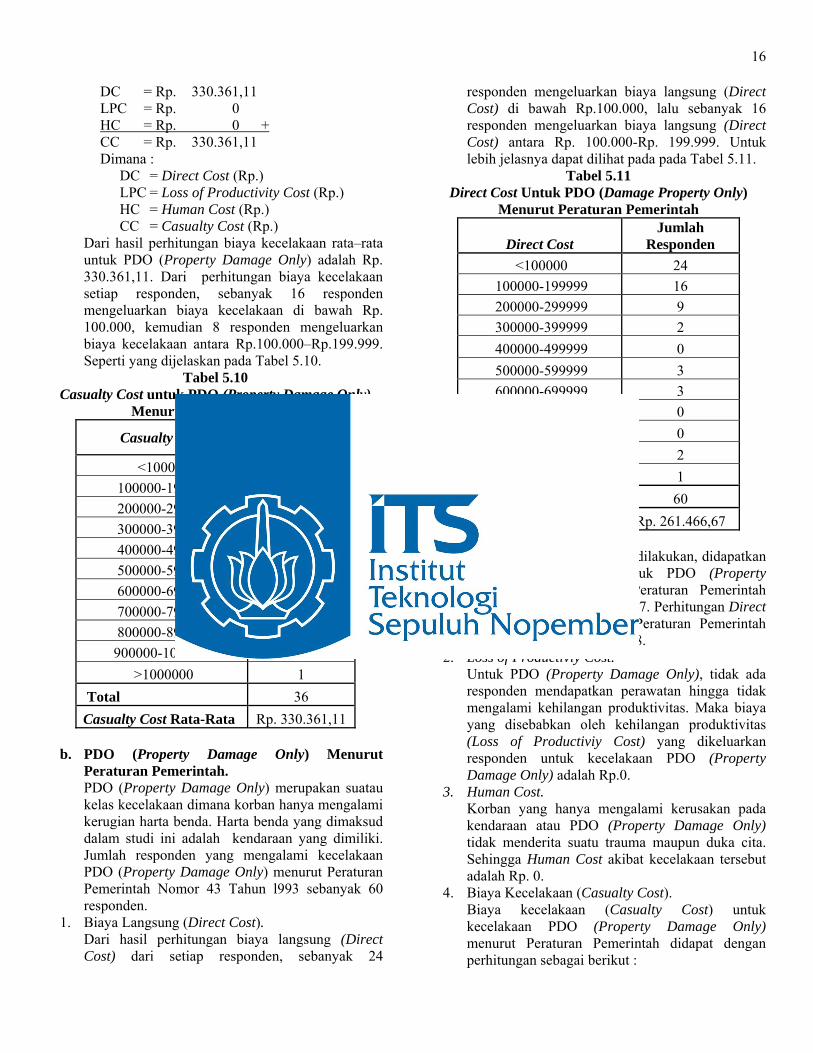

b. PDO (Property Damage Only) Menurut Peraturan Pemerintah. PDO (Property Damage Only) merupakan suatau kelas kecelakaan dimana korban hanya mengalami kerugian harta benda. Harta benda yang dimaksud dalam studi ini adalah kendaraan yang dimiliki. Jumlah responden yang mengalami kecelakaan PDO (Property Damage Only) menurut Peraturan Pemerintah Nomor 43 Tahun l993 sebanyak 60 responden.

1. Biaya Langsung (Direct Cost). Dari hasil perhitungan biaya langsung (Direct Cost) dari setiap responden, sebanyak 24

responden mengeluarkan biaya langsung (Direct Cost) di bawah Rp.100.000, lalu sebanyak 16 responden mengeluarkan biaya langsung (Direct Cost) antara Rp. 100.000-Rp. 199.999. Untuk lebih jelasnya dapat dilihat pada pada Tabel 5.11.

Tabel 5.11 Direct Cost Untuk PDO (Damage Property Only)

Menurut Peraturan Pemerintah

Direct Cost Jumlah

Responden <100000 24

100000-199999 16 200000-299999 9 300000-399999 2 400000-499999 0 500000-599999 3 600000-699999 3 700000-799999 0 800000-899999 0

900000-1000000 2 >1000000 1

Total 60 Direct Cost Rata-Rata Rp. 261.466,67 Dari hasil perhitungan yang dilakukan, didapatkan Direct Cost rata-rata untuk PDO (Property Damage Only) menurut Peraturan Pemerintah adalah sebesar Rp. 261.466,67. Perhitungan Direct Cos untuk PDO menurut Peraturan Pemerintah dapat dilihat pada Lampiran 8.

2. Loss of Productiviy Cost. Untuk PDO (Property Damage Only), tidak ada responden mendapatkan perawatan hingga tidak mengalami kehilangan produktivitas. Maka biaya yang disebabkan oleh kehilangan produktivitas (Loss of Productiviy Cost) yang dikeluarkan responden untuk kecelakaan PDO (Property Damage Only) adalah Rp.0.

3. Human Cost. Korban yang hanya mengalami kerusakan pada kendaraan atau PDO (Property Damage Only) tidak menderita suatu trauma maupun duka cita. Sehingga Human Cost akibat kecelakaan tersebut adalah Rp. 0.

4. Biaya Kecelakaan (Casualty Cost). Biaya kecelakaan (Casualty Cost) untuk kecelakaan PDO (Property Damage Only) menurut Peraturan Pemerintah didapat dengan perhitungan sebagai berikut :

17

DC = Rp. 261.466,67 LPC = Rp. 0 HC = Rp. 0 + CC = Rp. 261.466,67 Dimana : DC = Direct Cost (Rp.) LPC = Loss of Productivity Cost (Rp.) HC = Human Cost (Rp.) CC = Casualty Cost(Rp.)

Biaya kecelakaan rata–rata yang dikeluarkan untuk PDO (Property Damage Only) menurut Peraturan Pemerintah adalah Rp. 261.466,67. Berdasarkan perhitungan Casualty Cost setiap responden, diketahui sebanyak 24 responden mengeluarkan biaya kecelakaan di bawah Rp. 100.000, kemudian 16 responden mengeluarkan biaya kecelakaan antara Rp.100.000–Rp.199.999. seperti yang dijelaskan pada Tabel 5.12.

Tabel 5.12 Casualty Cost Untuk PDO (Damage Property Only)

Menurut Peraturan Pemerintah

Casualty Cost Jumlah Responden

<100000 24 100000-199999 16 200000-299999 9 300000-399999 2 400000-499999 0 500000-599999 3 600000-699999 3 700000-799999 0 800000-899999 0

900000-1000000 2 >1000000 1

Total 60 Casualty Cost Rata-Rata Rp. 261.466,67

5.2. METODE WILLINGNESS TO PAY.

Analisis dengan metode Willingness to Pay ini bertujuan menentukan faktor-faktor atau variabel yang mampu memprediksi probabilitas keinginan mahasiswa kampus B Universitas Airlangga terkait dengan willingness to pay untuk mengurangi resiko kecelakaan. Keinginan untuk mengeluarkan biaya lebih (willingness to pay) untuk mengurangi resiko kecelakaan di jalan raya pada pengguna sepeda motor. Struktur pilihan biner yang digunakan pada analisis Willingness to Pay pada studi ini adalah pilihan untuk mengurangi resiko kecelakaan ringan untuk kendaraan sepeda motor.

Pilihan biner yang digunakan sebagai variabel dependent adalah sebagai berikut :

Tabel 5.13 Struktur Pilihan Biner

Sumber : Widyastuti, Muller, Dissanayake (2007). Untuk menentukan variabel dependent (observasi)

pilihan biner kemudian dimasukan dalam model biner sebagai variabel dengan kriteria pengelompokan pada Tabel 5.14.

Tabel 5.14 Nilai Internal Variabel Dependent

Sumber : Analisa Data SPSS versi 15 Untuk menggambarkan dengan lebih detail

persepsi mahasiswa Universitas Airlangga tentang pilihan keinginan untuk mengeluarkan biaya tambahan guna mengurangi tingkat kecelakaan jalan raya maka dibuat frekuensi jawaban responden atas dua pilihan yang disediakan pada Tabel 5.15.

Tabel 5.15 Distribusi Responden Berdasarkan Pilihan WTP

Pilihan Biner Frekuensi Persentase Mau menggeluarkan (Pilihan A) 108 63.2Tidak mau mengeluarkan (Pilihan B) 63 36.8

Total 171 100.0Sumber : Analisa Data SPSS versi 15

Berdasarkan Tabel 5.15, diketahui bahwa dari keseluruhan 171 responden sebanyak 108 responden atau 63.2% adalah kelompok yang mau mengeluarkan biaya tambahan dan sebaliknya sebanyak 63 responden atau 36.8 % dalam penelitian ini adalah kelompok yang tidak mau mengeluarkan biaya lebih untuk mengurangi resiko kecelakaan.

Untuk menjelaskan model binary choice, langkah selanjutnya setelah melihat distribusi frekuensi adalah melakukan pengembangan model. Akan diuraikan pengaruh variabel terikat (dependent) yang digunakan terhadap variabel bebasnya (independent). Taraf signifikansi yang digunakan pada penelitian ini adalah sebesar 10% (α=0.10), Tabel 5.16 dibawah ini akan menyajikan hasil dari uji Logistic Regression.

Kriteria Pilihan A Pilihan B Kecepatan maks. (km/hr) 70 60

Jarak servis rem (km) 7880 8000 Kemungkinan mendapat luka ringan 20 in 100000 27 in 100000

Tambahan biaya (Rp) 700 0

Original Value Internal Value Pilihan A 1 Pilihan B 0

18

Tabel 5.16 Hasil Uji Binary Choice Model WLP Rp 700 Step 1

Variabel B Sig. Exp(B) USIA -0.298 0.034 0.742GENDER(1) 0.748 0.064 2.113FAKULTAS 0.440 FAKULTAS(1) 0.001 0.999 1.001FAKULTAS(2) 0.015 0.978 1.015FAKULTAS(3) 0.326 0.629 1.386FAKULTAS(4) 0.755 0.270 2.127FAKULTAS(5) 1.033 0.131 2.809KENDARAAN 0.036 0.192 1.036KENDARAAN (1) 0.772 KENDARAAN (2) 0.610 0.307 1.840KENDARAAN (3) -22.807 1.000 0.000KECELAKAAN 0.752 0.410 2.121AKTIFITAS_TERHENTI -0.177 0.130 0.838rasio_income 0.013 0.462 1.013Constant 5.136 0.079 169.973

Sumber : Analisa Data SPSS versi 15

Untuk mendapatkan variabel yang signifikan, variable yang signifikan pada step 1 diuji Logistic Regression lagi. Hasil uji Logistic Regression dapat dilihat pada Tabel 5.17.

Tabel 5.17 Hasil Uji Binary Choice Model WLP Rp 700 Step 2

Variabel B Sig. Exp(B) USIA -0.279 0.035 0.757GENDER (1) 0.717 0.030 2.048Constant 5.795 0.029 328.496

Sumber : Analisa Data SPSS versi 15 Pada uji Binary Choice Model WLP Rp 700 Step 2,

salah satu variabel yang signifikan yaitu gender (jenis kelamin). Oleh sebab itu variabel perlu dikategorikan lagi berdasarkan gender (jenis kelamin). Diharapkan dengan pengkategorian tersebut, hasil analisa yang akan didapatkan berupa probabilitas berdasarkan gender (jenis kelamin).

Sampel akan dibagi menjadi dua kelompok, yaitu kelompok pria dan kelompok wanita. Kemudian sampel yang telah dikelompokkan menurut gender akan diuji binary choice. Dari 171 responden yang diwawancara, diketahui jumlah responden wanita sebanyak 79 responden atau 46.2% dari total responden dan jumlah responden laki-laki sebanyak 92 responden atau 53.8% dari total responden. Pengelompokan sampel berdasarkan gender dapat dilihat pada tabel 5.18.

Tabel 5.18 Distribusi Responden Berdasarkan Gender Gender Frekuensi Persentase

Laki-laki 92 53.8 Perempuan 79 46.2

Total 171 100.0 Sumber : Analisa Data SPSS versi 15 5.2.1. Analisa WTP Untuk Responden Wanita.

Perlu untuk dijelaskan dengan lebih detail persepsi mahasiswa Universitas Airlangga tentang pilihan keinginan untuk mengeluarkan biaya tambahan guna mengurangi tingkat kecelakaan jalan raya. Frekuensi jawaban responden wanita atas dua pilihan tersebut disediakan pada Tabel 5.19.

Tabel 5.19 Distribusi Pilihan Biner Berdasarkan Gender Wanita

Pilihan_Biner Frekuensi Persentase Mau menggeluarkan (Pilihan A) 44 55.7Tidak mau mengeluarkan (Pilihan B) 35 44.3

Total 79 100.0Sumber : Analisa Data SPSS versi 15

Diketahui bahwa dari 79 responden sebanyak 44

responden atau 55.7% adalah kelompok yang mau mengeluarkan biaya tambahan dan sebanyak 35 responden atau 44.3% adalah kelompok yang tidak mau mengeluarkan biaya lebih.

Setelah melihat distribusi frekuensi, selanjutnya dilakukan pengembangan model untuk menjelaskan model binary choice. Akan diuraikan pengaruh variabel terikat (dependent) yang digunakan dalam penelitian terhadap variabel bebasnya (independent) taraf signifikansi yang digunakan pada penelitian adalah sebesar 10 % (α=0.10). Hasil dari uji Logistic Regression disajikan pada Tabel 5.20.

Tabel 5.20 Hasil Uji Binary Choice Step 1 Untuk Wanita

Variabel B Sig. Exp(B) USIA -0.373 0.084 0.688FAKULTAS 0.437 FAKULTAS(1) -1.682 0.206 0.186FAKULTAS(2) -0.088 0.904 0.916FAKULTAS(3) 0.681 0.456 1.976FAKULTAS(4) -0.626 0.554 0.535FAKULTAS(5) 0.838 0.372 2.312KENDARAAN 0.048 0.500 1.049KENDARAAN (1) 0.692 KENDARAAN (2) 0.878 0.227 2.405KENDARAAN (3) -21.623 1.000 0.000KECELAKAAN 0.769 0.524 2.157

19

Variabel B Sig. Exp(B) AKTIFITAS_TERHENTI -0.221 0.349 0.801rasio_income -0.008 0.693 0.992Constant 6.670 0.151 788.697

Sumber : Analisa Data SPSS versi 15 Untuk mendapatkan variabel yang signifikan,

variable yang signifikan pada step 1 diuji kembali Logistic Regression. Hasil uji Logistic Regression step 2 ditampilkan pada Tabel 5.21.

Tabel 5.21 Hasil Uji Binary Choice Step 2 Untuk Wanita

Variabel B Sig. Exp(B) USIA -0.236 0.185 0.790Constant 4.943 0.166 140.167LL (0) -54.245 LL (β) -53.337 ρ2 0.02

Sumber : Analisa Data SPSS versi 15 Berdasarkan hasil uji Logistic Regression dari

tabel 5.21 diketahui dari keselurahan prediktor yang digunakan, tidak ada variabel yang memiliki nilai signifikansi lebih kecil dari 10%. Okeh sebab itu, probabilitas keinginan membayar mahasiswa kampus B Universitas Airlangga yang berjenis kelamin wanita tidak dianalisa. Namun bila hasil analisis model Logistic Regression tersebut dilanjutkan, maka dapat digambarkan model logit sebagai berikut:

Logit (p) = ln (p/1-p) = 4.943 - 0.236 usia Berdasarkan pada persamaan Logistic Regression

tersebut, maka dapat dijelaskan sebagai berikut: 1). Konstanta (a): Konstanta sebesar 4.943 adalah

probabilitas keinginan untuk mau membayar biaya lebih (pilihan A) setelah mengontrol seluruh variabel.

2). Koefisien regresi usia sebesar -0.236 menyatakan bahwa log odds keinginan untuk mau membayar biaya lebih. Karena nilainya minus, maka setiap peningkatan usia akan menurunkan probabilitas responden untuk mau membayar lebih dengan asumsi variabel lain tetap.

Untuk mengukur GOF (Goodness-of-Fit) akan melihat pada Nilai -2LL yang berfungsi untuk melihat kesesuaian dari model Logistic Regression. Nilai -2LL Block 0 merupakan nilai untuk model yang hanya memasukkan konstanta yaitu sebesar 108.490. Sementara itu, nilai -2LL Block 1 merupakan model dengan konstanta dan variabel bebas lainnya yaitu sebesar 106.674. Berdasarkan hasil output Tabel 5.21

diketahui bahwa terdapat penurunan nilai -2LL dari 113.069 pada Block 0 menjadi 110.111 pada Block 1, sehingga disimpulkan secara keseluruhan terdapat kesesuaian model dengan data.

ρ 1LL 0LL β

ρ 154.24553.337

0.02

Nilai ρ menunjukkan bahwa secara keseluruhan terdapat kesesuaian model dengan data, karena nilai ρ berada antara 0 sampai dengan 1. Kesimpulan ini menunjukan bahwa semakin tinggi usia mahasiswa Kampus B Universitas Airlangga maka semakin rendah keinginan untuk membayar lebih guna mengurangi resiko kecelakaan (pilihan A) sebesar 25 %. Pilihan A adalah probabilitas dengan nilai internal = 1.

Guna menggambarkan model secara lebih terperinci maka dapat dilakukan dengan menginterpretasikan model binary logistik kedalam probabilitas angka-angka, dimana secara lebih jelasnya dapat dilihat dari ilustrasi sebagai berikut, jika seorang mahasiswa Kampus B Universitas Airlangga berusia 21 tahun, maka dari persamaan model diatas dapat digambarkan sebagai berikut : Logit (p) = ln (p/1-p) = 4.943 - 0.236 (21) = -0.013 Oleh karena itu probabilitas yang diperoleh adalah p = E .

E . = 0.50 Indikasi ini menunjukan bahwa probabilitas

kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia 21 tahun dan berjenis kelamin wanita untuk mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 50 %.

Kemudian untuk ilustrasi kedua adalah jika seorang mahasiswa Kampus B Universitas Airlangga memiliki karakteristik berusia 20 tahun (usia paling banyak dari seluruh responden), dan berjenis kelamin wanita, maka model binary choice dapat digambarkan sebagai berikut : Logit (p) = ln (p/1-p) = 4.943 - 0.236 (20) = 0.233

Oleh karena itu probabilitas yang diperoleh adalah p = E .

E . = 0.56 Indikasi ini menunjukan bahwa probabilitas

kemungkingan mahasiswa Universitas Airlangga dengan karakteristik berusia 20 tahun dan berjenis kelamin wanita, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 56%.

20

Untuk mendapatkan ilustrasi yang lain, diperlukan deskripsi usia responden yang ditunjukkan pada Tabel 5.22.

Tabel 5.22 Descriptive Statistics Untuk Wanita

Minimum Maximum Mean Modus USIA 17 24 19.95 20

a. Min = 17 tahun Logit (p1) = 4.943 - 0.236 (17) = 0.931

p = E .

E . = 0.72 = 72% Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia minimum 17 tahun dan berjenis kelamin wanita, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 72%.

b. Max = 24 tahun Logit (p1) = 4.943 - 0.236 (24) = -0.721

p = E .

E . = 0.33 = 33 % Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia maksimum 23 tahun dan berjenis kelamin wanita, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 33%.

c. Mean = 19.95 = 20 tahun Logit (p) = 4.943 - 0.236 (20) = 0.233

p = E .

E . = 0.56 = 56% Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia rata-rata 20 tahun dan berjenis kelamin wanita, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25% adalah sebesar 56%.

d. Modus = 20 tahun dan 21 tahun Logit (p) = 4.943 - 0.236 (20) = 0.233

p = E .

E . = 0.56 = 56%

Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia modus 20 tahun dan berjenis kelamin wanita, mau membayar

sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 56%.

e. Median = 20 tahun Logit (p) = 4.943 - 0.236 (20) = 0.233

p = E .

E . = 0.722 = 56% Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia median 20 tahun dan berjenis kelamin wanita, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 56%.

5.2.2. Analisa WTP Untuk Responden Laki-laki. Untuk menggambarkan dengan lebih detail

persepsi mahasiswa Universitas Airlangga tentang pilihan keinginan untuk mengeluarkan biaya tambahan guna mengurangi tingkat kecelakaan jalan raya maka dibuat frekuensi jawaban responden atas dua pilihan yang disediakan sebagai berikut.

Tabel 5.23 Distribusi Pilihan Biner Berdasarkan Gender Laki-

Laki

Sumber : Analisa Data SPSS versi 15 Diketahui bahwa dari 92 responden sebanyak 64

responden atau 69.6% adalah kelompok yang mau mengeluarkan biaya tambahan dan sebanyak 28 responden atau 30.4% adalah kelompok yang tidak mau mengeluarkan biaya lebih.

Setelah melihat distribusi frekuensi, selanjutnya dilakukan pengembangan model untuk menjelaskan model binary choice. Pengaruh variabel terikat (dependent) yang digunakan terhadap variabel bebasnya (independent) diuraikan. Taraf signifikansi yang digunakan pada penelitian ini adalah sebesar 10 % (α=0.10). Hasil uji Logistic Regression disajikan pada Tabel 5.24.

Tabel 5.24 Hasil Uji Binary Choice Step 1 Untuk Laki-Laki

Variabel B Sig. Exp(B)USIA -0.244 0.250 0.783FAKULTAS 0.333 FAKULTAS(1) 0.935 0.421 2.546FAKULTAS(2) 0.535 0.613 1.708FAKULTAS(3) 0.468 0.715 1.597

Pilihan_Biner Frekuensi Persentase Mau menggeluarkan (Pilihan A) 64 69.6Tidak mau mengeluarkan (Pilihan B) 28 30.4

Total 92 100.0

21

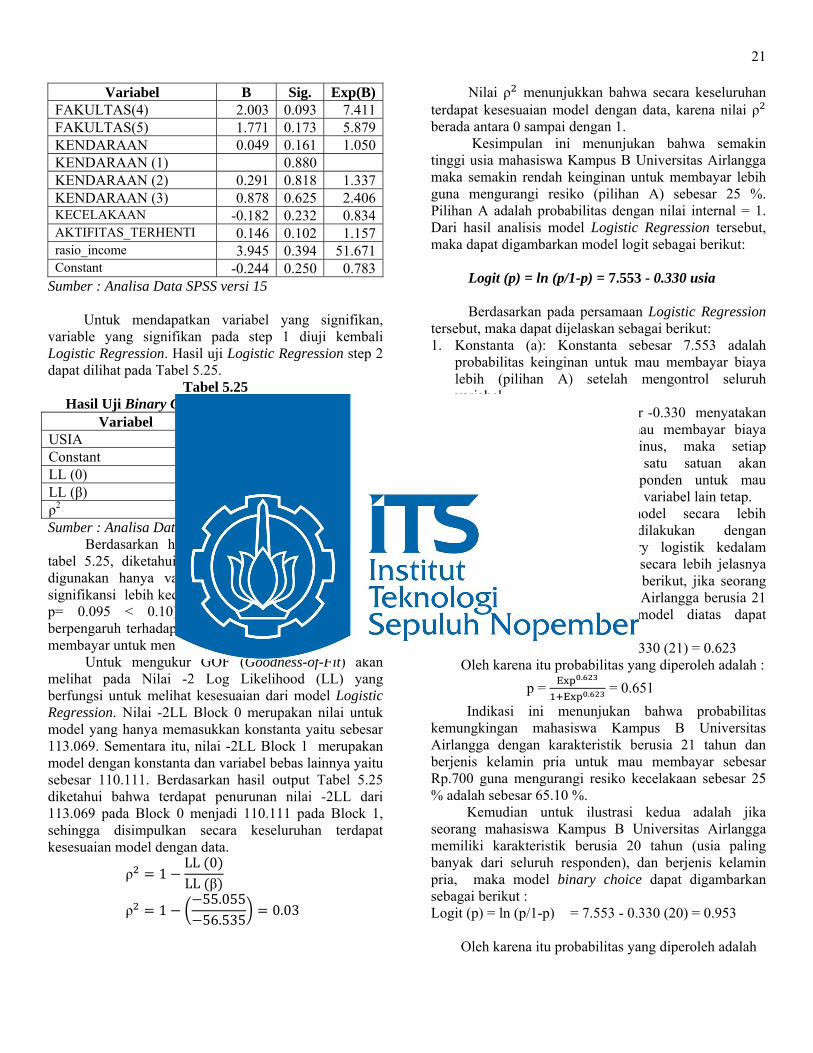

Variabel B Sig. Exp(B)FAKULTAS(4) 2.003 0.093 7.411FAKULTAS(5) 1.771 0.173 5.879KENDARAAN 0.049 0.161 1.050KENDARAAN (1) 0.880 KENDARAAN (2) 0.291 0.818 1.337KENDARAAN (3) 0.878 0.625 2.406KECELAKAAN -0.182 0.232 0.834AKTIFITAS_TERHENTI 0.146 0.102 1.157rasio_income 3.945 0.394 51.671Constant -0.244 0.250 0.783

Sumber : Analisa Data SPSS versi 15 Untuk mendapatkan variabel yang signifikan,

variable yang signifikan pada step 1 diuji kembali Logistic Regression. Hasil uji Logistic Regression step 2 dapat dilihat pada Tabel 5.25.

Tabel 5.25 Hasil Uji Binary Choice Step 2 Untuk Laki-Laki

Variabel B Sig. Exp(B) USIA -0.330 0.095 0.719Constant 7.553 0.063 1905.654LL (0) -56.535 LL (β) -55.055 ρ2 0.03 Sumber : Analisa Data SPSS versi 15

Berdasarkan hasil uji Logistic Regression dari tabel 5.25, diketahui dari keselurahan prediktor yang digunakan hanya variabel usia yang memiliki nilai signifikansi lebih kecil dari 10%, yaitu usia (β = -0.330; p= 0.095 < 0.10) sehingga disimpulkan usia berpengaruh terhadap probabilitas keinginan untuk mau membayar untuk mengurangi resiko kecelakaan.

Untuk mengukur GOF (Goodness-of-Fit) akan melihat pada Nilai -2 Log Likelihood (LL) yang berfungsi untuk melihat kesesuaian dari model Logistic Regression. Nilai -2LL Block 0 merupakan nilai untuk model yang hanya memasukkan konstanta yaitu sebesar 113.069. Sementara itu, nilai -2LL Block 1 merupakan model dengan konstanta dan variabel bebas lainnya yaitu sebesar 110.111. Berdasarkan hasil output Tabel 5.25 diketahui bahwa terdapat penurunan nilai -2LL dari 113.069 pada Block 0 menjadi 110.111 pada Block 1, sehingga disimpulkan secara keseluruhan terdapat kesesuaian model dengan data.

ρ 1LL 0LL β

ρ 155.05556.535

0.03

Nilai ρ menunjukkan bahwa secara keseluruhan terdapat kesesuaian model dengan data, karena nilai ρ berada antara 0 sampai dengan 1.

Kesimpulan ini menunjukan bahwa semakin tinggi usia mahasiswa Kampus B Universitas Airlangga maka semakin rendah keinginan untuk membayar lebih guna mengurangi resiko (pilihan A) sebesar 25 %. Pilihan A adalah probabilitas dengan nilai internal = 1. Dari hasil analisis model Logistic Regression tersebut, maka dapat digambarkan model logit sebagai berikut:

Logit (p) = ln (p/1-p) = 7.553 - 0.330 usia Berdasarkan pada persamaan Logistic Regression

tersebut, maka dapat dijelaskan sebagai berikut: 1. Konstanta (a): Konstanta sebesar 7.553 adalah

probabilitas keinginan untuk mau membayar biaya lebih (pilihan A) setelah mengontrol seluruh variabel.

2. Koefisien regresi usia sebesar -0.330 menyatakan log odds keinginan untuk mau membayar biaya lebih. Karena nilainya minus, maka setiap peningkatan usia sebesar satu satuan akan menurunkan probabilitas responden untuk mau membayar lebih dengan asumsi variabel lain tetap.

Guna menggambarkan model secara lebih terperinci maka dapat dilakukan dengan menginterpretasikan model binary logistik kedalam probabilitas angka-angka, dimana secara lebih jelasnya dapat dilihat dari ilustrasi sebagai berikut, jika seorang mahasiswa Kampus B Universitas Airlangga berusia 21 tahun, maka dari persamaan model diatas dapat digambarkan sebagai berikut : Logit (p) = ln (p/1-p) = 7.553 - 0.330 (21) = 0.623

Oleh karena itu probabilitas yang diperoleh adalah : p = E .

E . = 0.651 Indikasi ini menunjukan bahwa probabilitas

kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia 21 tahun dan berjenis kelamin pria untuk mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 65.10 %.

Kemudian untuk ilustrasi kedua adalah jika seorang mahasiswa Kampus B Universitas Airlangga memiliki karakteristik berusia 20 tahun (usia paling banyak dari seluruh responden), dan berjenis kelamin pria, maka model binary choice dapat digambarkan sebagai berikut : Logit (p) = ln (p/1-p) = 7.553 - 0.330 (20) = 0.953

Oleh karena itu probabilitas yang diperoleh adalah

22

p = E .

E . = 0.722 Indikasi ini menunjukan bahwa probabilitas

kemungkinan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia 20 tahun dan berjenis kelamin pria, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 72.2%.

Untuk mendapatkan ilustrasi yang lain, diperlukan deskripsi usia responden sebagai berikut :

Tabel 5.26 Descriptive Statistics Untuk Laki-Laki

Minimum Maximum Mean Modus USIA 17 23 20.32 21

a. Min = 17 tahun Logit (p1) = 7.553 - 0.330 (17) = 1.943

p = E .

E . = 0.875 = 87.5% Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia minimum 17 tahun dan berjenis kelamin pria, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 87.5%.

b. Max = 23 tahun Logit (p1) = 7.553 - 0.330 (23) = -0.037

p = E .

E . = 0.491 = 49.1 % Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia maksimum 23 tahun dan berjenis kelamin pria, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 49.1%.

c. Mean = 20.3 = 20 tahun Logit (p) = 7.553 - 0.330 (20) = 0.953

p = E .

E . = 0.722 = 72.2% Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia rata-rata 20 tahun dan berjenis kelamin pria, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 72.2%.

d. Modus = 21 tahun Logit p = 7.553 - 0.330 (21) = 0.623

p = E .

E . = 0.651 = 65.1%

Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia modus 21 tahun dan berjenis kelamin pria, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 65.1%.

e. Median = 20 tahun Logit (p) = 7.553 - 0.330 (20) = 0.953

p = E .

E . = 0.722 = 72.2% Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa Kampus B Universitas Airlangga dengan karakteristik berusia median 20 tahun dan berjenis kelamin pria, mau membayar sebesar Rp.700 guna mengurangi resiko kecelakaan sebesar 25 % adalah sebesar 72.2%.

BAB VI KESIMPULAN DAN SARAN

6.1. Kesimpulan.

Dari hasil analisa data yang telah dilakukan, ditemukan beberapa kesimpulan antara lain :

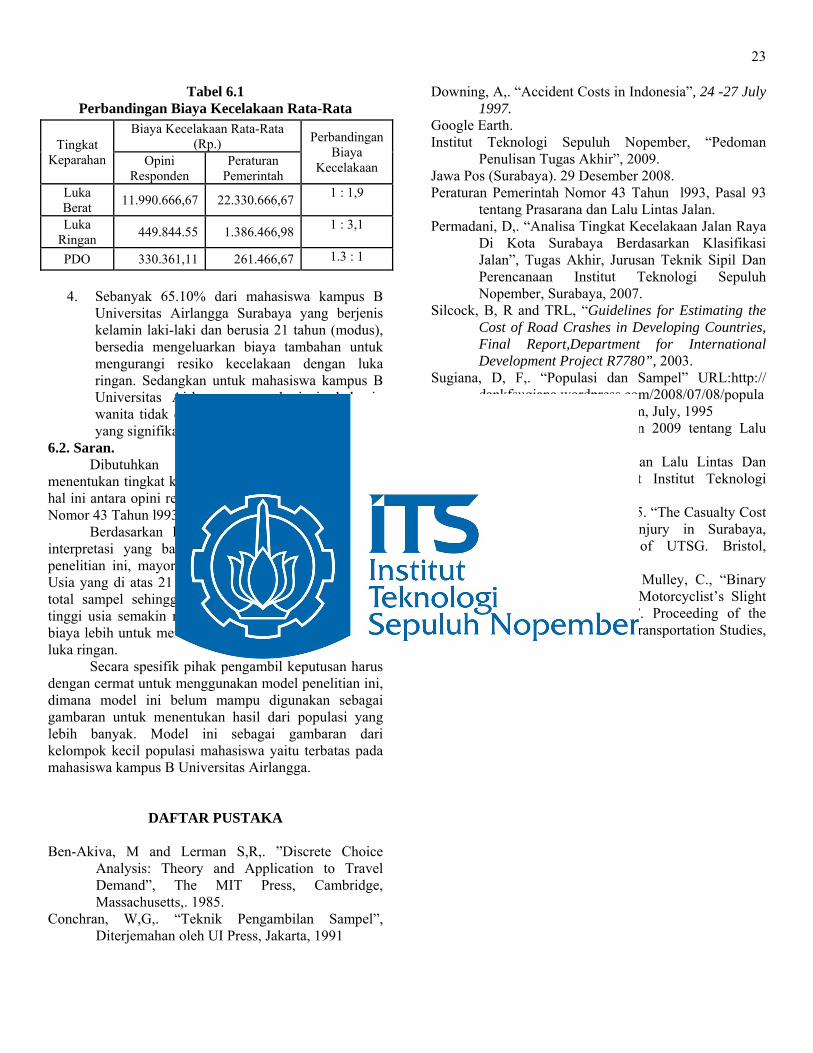

1. Untuk klasifikasi kecelakaan berdasarkan opini responden, biaya kecelakaan yang dikeluarkan mahasiswa kampus B Universitas Airlangga antara lain : a. Biaya kecelakaan rata-rata untuk kecelakaan

luka berat sebesar Rp. 11.990.666,67. b. Biaya kecelakaan rata-rata untuk kecelakaan

luka ringan sebesar Rp. 449.844.55. c. Biaya kecelakaan rata-rata untuk korban yang

hanya mengalami kerusakan properti (Property Damage Only) sebesar Rp. 330.361,11.

2. Untuk klasifikasi kecelakaan berdasarkan Peraturan Pemerintah Nomor 43 Tahun 1993, biaya kecelakaan yang dikeluarkan mahasiswa kampus B Universitas Airlangga antara lain : a. Biaya kecelakaan rata-rata untuk kecelakaan

luka berat sebesar Rp. 22.330.666,67. b. Biaya kecelakaan rata-rata untuk kecelakaan

luka ringan sebesar Rp. 1.386.466,98. c. Biaya kecelakaan rata-rata untuk korban yang

hanya mengalami kerusakan properti (Property Damage Only) sebesar Rp. 261.466,67.

3. Perbandingan biaya kecelakaan menurut opini responden dengan biaya kecelakaan menurut Peraturan Pemerintah, dapat dilihat pada Tabel 6.1.

23

Tabel 6.1 Perbandingan Biaya Kecelakaan Rata-Rata

4. Sebanyak 65.10% dari mahasiswa kampus B

Universitas Airlangga Surabaya yang berjenis kelamin laki-laki dan berusia 21 tahun (modus), bersedia mengeluarkan biaya tambahan untuk mengurangi resiko kecelakaan dengan luka ringan. Sedangkan untuk mahasiswa kampus B Universitas Airlangga yang berjenis kelamin wanita tidak dianalisa karena tidak ada variabel yang signifikan.

6.2. Saran. Dibutuhkan persamaan persepsi untuk

menentukan tingkat keparahan akibat kecelakaan, dalam hal ini antara opini responden dan Peraturan Pemerintah Nomor 43 Tahun l993.

Berdasarkan hasil akhir dari studi ini, butuh interpretasi yang baik untuk kelompok usia. Dalam penelitian ini, mayoritas responden berusia <21 tahun. Usia yang di atas 21 tahun hanya sebanyak ±10 % dari total sampel sehingga terjadi kecenderungan semakin tinggi usia semakin rendah keinginan untuk membayar biaya lebih untuk mengurangi resiko kecelakaan dengan luka ringan.

Secara spesifik pihak pengambil keputusan harus dengan cermat untuk menggunakan model penelitian ini, dimana model ini belum mampu digunakan sebagai gambaran untuk menentukan hasil dari populasi yang lebih banyak. Model ini sebagai gambaran dari kelompok kecil populasi mahasiswa yaitu terbatas pada mahasiswa kampus B Universitas Airlangga.

DAFTAR PUSTAKA Ben-Akiva, M and Lerman S,R,. ”Discrete Choice

Analysis: Theory and Application to Travel Demand”, The MIT Press, Cambridge, Massachusetts,. 1985.

Conchran, W,G,. “Teknik Pengambilan Sampel”, Diterjemahan oleh UI Press, Jakarta, 1991

Downing, A,. “Accident Costs in Indonesia”, 24 -27 July 1997.

Google Earth. Institut Teknologi Sepuluh Nopember, “Pedoman

Penulisan Tugas Akhir”, 2009. Jawa Pos (Surabaya). 29 Desember 2008. Peraturan Pemerintah Nomor 43 Tahun l993, Pasal 93

tentang Prasarana dan Lalu Lintas Jalan. Permadani, D,. “Analisa Tingkat Kecelakaan Jalan Raya

Di Kota Surabaya Berdasarkan Klasifikasi Jalan”, Tugas Akhir, Jurusan Teknik Sipil Dan Perencanaan Institut Teknologi Sepuluh Nopember, Surabaya, 2007.

Silcock, B, R and TRL, “Guidelines for Estimating the Cost of Road Crashes in Developing Countries, Final Report,Department for International Development Project R7780”, 2003.

Sugiana, D, F,. “Populasi dan Sampel” URL:http:// dankfsugiana.wordpress.com/2008/07/08/populasi-dan-teknik-sampling/.htm, July, 1995

Undang-Undang Nomor 22 Tahun 2009 tentang Lalu Lintas dan Angkutan Jalan.

Warpani, S. P. 2002. “Pengelolaan Lalu Lintas Dan Jalan. Bandung: Penerbit Institut Teknologi Bandung”.

Widyastuti, H and Mulley, C,. 2005. “The Casualty Cost of Slight Motorcycle Injury in Surabaya, Indonesia”. Proceeding of UTSG. Bristol, January 2005.

Widyastuti, H., Dissanayake, D., Mulley, C., “Binary Choices Model to Value Motorcyclist’s Slight Injury Cost in Surabaya”. Proceeding of the Eastern Asia Society for Transportation Studies, Vol.6, 2007.

Tingkat Keparahan

Biaya Kecelakaan Rata-Rata (Rp.) Perbandingan

Biaya Kecelakaan Opini

Responden Peraturan

Pemerintah Luka Berat 11.990.666,67 22.330.666,67 1 : 1,9

Luka Ringan 449.844.55 1.386.466,98 1 : 3,1

PDO 330.361,11 261.466,67 1.3 : 1