EVALUACIÓN DEL RIESGO DE FRAUDE - …clubvirtual.gvaweb.com/admin/curricula/material/Fraude.pdf ·...

48

Transcript of EVALUACIÓN DEL RIESGO DE FRAUDE - …clubvirtual.gvaweb.com/admin/curricula/material/Fraude.pdf ·...

BOLETÍN 3170

EVALUACIÓN DE ERRORES IDENTIFICADOS DURANTE LA

AUDITORÍA

EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G.

Responsabilidad del auditor para evaluar el efecto de los errores identificados en la auditoría y no corregidos, si es que existen, en

los estados financieros

3

Alcance

Aplicable para auditorías de estados financieros para los ejercicios que inicien el:

1 de enero de 2011

4

Vigencia

Evaluar el efecto de los errores identificados en la auditoría

Evaluar el efecto de los errores no corregidos, si es que existen, en los estados financieros

5

Obje3vo

Error – Diferencia entre la cantidad, clasificación, presentación o revelación de una partida manifestada en un estado financiero y la

cantidad, clasificación, presentación o revelación requerida de conformidad al marco normativo de información financiera

aplicable.

Los errores pueden surgir por actos involuntarios o por fraude.

6

Definiciones

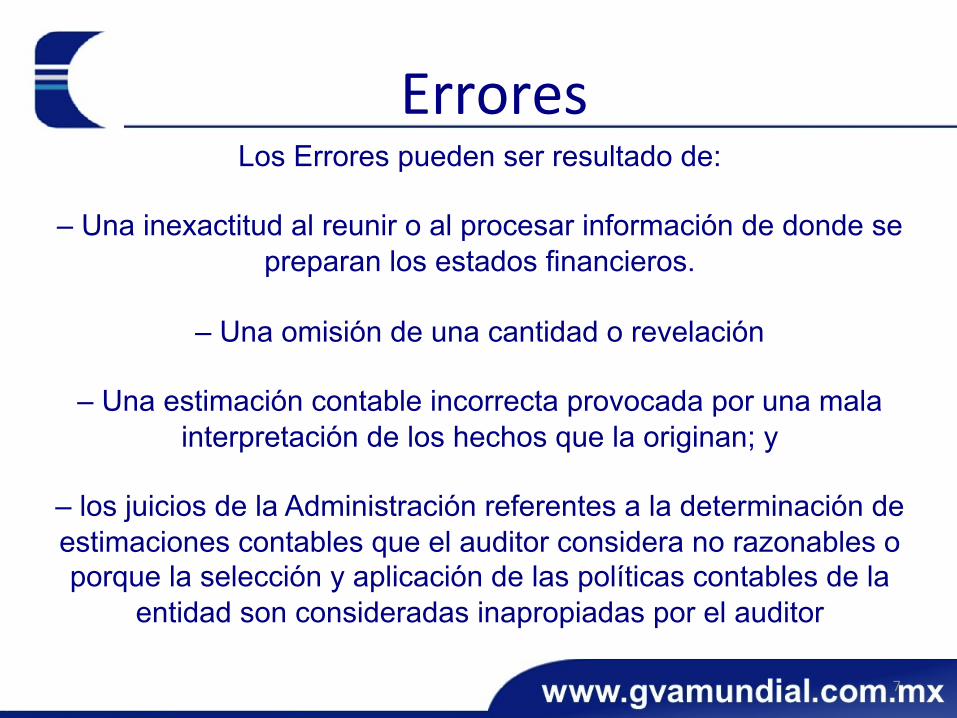

Los Errores pueden ser resultado de:

– Una inexactitud al reunir o al procesar información de donde se preparan los estados financieros.

– Una omisión de una cantidad o revelación

– Una estimación contable incorrecta provocada por una mala

interpretación de los hechos que la originan; y

– los juicios de la Administración referentes a la determinación de estimaciones contables que el auditor considera no razonables o porque la selección y aplicación de las políticas contables de la

entidad son consideradas inapropiadas por el auditor 7

Errores

CONSIDERACIONES SOBRE FRAUDE QUE DEBEN

HACERSE EN UNA AUDITORÍA DE ESTADOS FINANCIEROS

8

En vigor a partir de las auditorías de periodos que se inicien el:

1 de marzo de 2004

Sustituye totalmente al Boletín 3070, La responsabilidad del auditor en el descubrimiento de errores e irregularidades.

9

Vigencia

Describir y presentar las características de fraude, establecer Pronunciamientos Normativos y proporcionar guías sobre las consideraciones de fraude que debe contemplar el auditor al DISEÑAR los Procedimientos que aplicará en sus auditoría

10

Obje3vos

El objetivo de la auditoría de Edos. Fin., es emitir una opinión sobre si los mismos se han preparado, en todos los aspectos

importantes, de acuerdo con la estructura aplicable de emisión de informes financieros. Debido a las limitaciones inherentes, existe

riesgo de que no se detecten ciertos errores e irregularidades importantes, aunque la auditoría se planee y se efectué

adecuadamente y de acuerdo con las NIA.

La auditoría esta diseñada para proveer una certeza razonable de que los Edos. Fin., carecen de errores e irregularidades

importantes (fraude o error).

11

Obje3vos

FRAUDE:

Para propósitos de las Normas de Auditoría se define como distorsiones provocadas en el registro de las operaciones y en la información financiera o actos intencionales para sustraer activos

(robo), u ocultar obligaciones que tienen o pueden tener un impacto significativo en los estados financieros sujetos a examen.

Es una acción intencional por individuos de la gerencia, dirección,

empleados o terceros que usan el engaño.

12

Caracterís3cas de fraude

DOS CLASES DE FRAUDE:

-Relacionados con información financiera

-Robo de activos

13

Caracterís3cas de fraude

Producidos por distorsiones, alteraciones o manipulaciones INTENCIONALES de cifras o por omisiones en las can3dades o

revelaciones de los Edos. Fin. de conformidad con las NIF (distorciones)

14

Relacionados con información financiera

Manipulación, falsificación, distorsión o alteración de los documentos que soportan la información y los registros contables.

Alteración, distorsión u omisión intencional en las declaraciones de la Administración en relación con los Edos. Fin., eventos,

transacciones u otra información significa3va.

No aplicar o aplicar incorrectamente las NIF, con el propósito de presentar una mejor situación financiera y resultados.

15

Relacionados con información financiera

El fraude no necesita ser el resultado de un plan complicado o una conspiración; puede ser el resultado de una cuidadosa planeación; por ejemplo, la interpretación agresiva y poco soportada de una NIF que mejora las cifras o la presentación de cifras intermedias

manipuladas, con la expecta3va de ser corregidas posteriormente.

La insuficiencia de una es3mación contable puede ser un error o el resultado de un acto intencional.

16

Relacionados con información financiera

El robo de ac3vos puede ser realizado de diferentes maneras como:

Alterar la recepción de productos, sustraer ac3vo o hacer que la

en3dad pague por productos no recibidos, el robo de ac3vos suele ir de la mano con alteración de documentos y/o registros

contables

17

Relacionados con robo (malversación) de ac3vos

U3lización de los ac3vos de la en3dad para uso personal

18

Relacionados con robo (malversación) de ac3vos

Condiciones que sugieren fraude La u3lización de documentos apócrifos, la falta de estados de cuenta, la ausencia de respuesta o la recepción de copias de solicitudes de confirmaciones, la desaparición de un contrato, falta de documentación de pagos a cuenta, auxiliares contables sin conciliar, ajustes de úl3mo minuto, etc. Sin embargo, debe tenerse en cuenta que estas circunstancias no necesariamente son originadas por fraude.

19

Factores de riesgo de fraude

Condiciones -‐ Incen3vos por resultados -‐ Deficiencia o inexistencia de controles. -‐ Falta de valores é3cos

(las personas honestas también pueden cometerlo). -‐ Manipulación directa o indirecta de los Edos. Fin., por la Admón

(la Admón. Puede violar controles por si o a través de empleados, de maneras impredecibles).

-‐ Ocultamiento del fraude (el auditor seguramente no descubrirá la modificación de un documento).

-‐ Colusión entre la Admón, empleados y terceras personas (evidencia falsa, falsas aseveraciones de diferentes

personas o confirmaciones falsas de personas coludidas.

20

Factores de riesgo de fraude

Condiciones que sugieren fraude La u3lización de documentos apócrifos, la falta de estados de cuenta, la ausencia de respuesta o la recepción de copias de solicitudes de confirmaciones, la desaparición de un contrato, falta de documentación de pagos a cuenta, auxiliares contables sin conciliar, ajustes de úl3mo minuto, etc. Sin embargo, debe tenerse en cuenta que estas circunstancias no necesariamente son originadas por fraude.

21

Factores de riesgo de fraude

En el proceso de aceptación y/o con3nuación de clientes.

En la aplicación de procedimientos analí3cos que detecten operaciones poco usuales (ventas fic3cias, devoluciones

importantes, etc).

Comparaciones y revisiones de estados financieros intermedios.

Deficiencias en el control interno (principalmente con la emisión de estados financieros y autorización y control de operaciones).

22

Detección de factores de riesgo de fraude

En el entendimiento de:

El negocio, la industria y el ambiente de la Compañía.

Sus polí3cas y procedimientos.

Sus prác3cas contables.

El desempeño opera3vo y financiero.

Además de considerar cualquier otra información que pudiera ser ú3l.

23

Detección de factores de riesgo de fraude

Presiones e incen3vos:

Requisitos de reembolso de deudas.

El ambiente reglamentario.

Cumplimiento de presupuestos.

Expecta3vas de terceros del desempeño de la Compañía.

Compensaciones por obje3vos.

24

Detección de factores de riesgo de fraude

Rotación o cambios de los miembros de la administración, principalmente los

empleados clave en la emisión de informes financieros y encargados de la función de

auditoría interna

25

Detección de factores de riesgo de fraude

Existencia y diseño efec3vo de programas y controles gerenciales para prevenir, disuadir y detectar fraudes, así como su correcta

aplicación.

(Entendimiento)

26

Evaluación del diseño e implantación de programas y controles gerenciales

Se cuenta con ambiente de trabajo posi3vo.

Adecuadas responsabilidades.

Adecuado proceso de selección, contratación, entrenamiento y promoción.

Otras polí3cas para y ac3vidades diseñadas para

promover la hones3dad y el comportamiento é3co.

27

Evaluación del diseño e implantación de programas y controles gerenciales

Procesos que consideren la vulnerabilidad que provoquen errores o irregularidades.

Implantación de controles en las áreas de mayor riesgo

iden3ficadas.

Comunicación de resultados al gobierno corpora3vo.

28

Sistemas y Controles para prevenir, disuadir o detectar ac3vidades fraudulentas

Capacidad de la Dirección para evadir controles

Suficiencia de las ac3vidades de Auditoría Interna, y su adecuada línea de mando

Supervisión efec3va de la junta direc3va

El auditor deberá indagar y aclarar incoherencias, si es el

caso modificando sus programas de trabajo

29

Efec3vidad de la supervisión de la Administración, la Dirección y Auditoría Interna

Obtención y revisión de papel de trabajo de los casos poco é3cos incluyendo asuntos sospechosos de

auditoría, contabilidad y preparación de Edos. Fin., para determinar si se requieren procedimientos adicionales

de seguimiento.

30

Comunicación de comportamientos poco é3cos y en su caso seguimiento.

El Auditor deberá:

Modificar la naturaleza, oportunidad y el alcance de los procedimientos de auditoría.

Considerar si deben ser comunicadas a la Administración

y al Gobierno Corpora3vo, ya que representan deficiencias de Control Interno

.

31

Ausencia o deficiencias de programas an3fraude

En la Planeación, al momento de la evaluación de riesgos.

Al determinar el enfoque de auditoría

32

Discusión con el equipo de los riesgos de fraude

Iden3ficación de:

Errores encaminados a su modificación o falta de supervisión

Los riesgos relacionados con una cuenta o grupo de

cuentas, transacciones y/o aseveraciones

33

Riesgo de fraude en los Edos. Fin., y en las aseveraciones

Los errores importantes en muchas de las ocasiones resultan de la sobrevaluación o subvaluación de los

ingresos.

El auditor normalmente supondrá que existe riesgo de fraude en su reconocimiento e iden3ficará esos riesgos

sobre todo cuando sean significa3vos

34

Reconocimiento indebido de Ingresos

Abordar el riego de registro indebido de asientos de diario y ajustes.

El auditor deberá:

Incluir procedimientos en sus programas de auditoría.

Realizar pruebas de los asientos de diario en pruebas de detalle cubriendo los obje3vos de auditoría que corran

riego de fraude.

35

Evasiones de la Administración

Tomando en cuenta que es prác3camente imposible desarrollar programas de auditoría que cubran todos los riesgos de fraude.

Por lo que el auditor deberá responder:

Con escep3cismo profesional.

Respondiendo a los riesgos iden3ficados modificando la naturaleza, la

oportunidad y el alcance del trabajo en desarrollo.

Procedimientos de control para los intentos de evasión de controles por parte de la Administración.

La naturaleza, la oportunidad y el alcance de los procedimientos de auditoría siempre deben contar con el elemento de imprevisibilidad

36

Riesgos de Fraude, Respuesta de la Auditoría

Considerar la asignación y supervisión del personal

Evaluar las polí3cas contables u3lizadas

La naturaleza, la oportunidad y el alcance de los procedimientos de auditoría siempre deben contar con el elemento de imprevisibilidad

37

Respuesta a Riesgos de Errores e Irregularidades, debido a Riesgos de Fraude (Edos. Fin.)

Obtener y documentar el entendimiento de las ac3vidades y controles relevantes y evaluar el diseño de los controles,

relacionados con el cumplimiento de los obje3vos de auditoria relacionados con un

riesgo de fraude iden3ficado

38

Respuesta a Riesgos de Errores e Irregularidades, debido a Riesgos de Fraude (aseveraciones)

Evaluarlos, hasta la fecha del informe para iden3ficar riesgos de fraude no reconocidos.

Reevaluación de la evaluación del riesgo de fraude.

EL CONOCIMIENTO ES LA BASE DEL JUICIO

Aplicación de procedimientos para confirmar o eliminar

la sospecha. Si no se puede eliminar la sospecha, considerar efectos

en el informe y el procedimiento de consulta. 39

Evaluación del resultado de la aplicación de los Procedimientos de Auditoría

Requeridas para todas las en3dades:

Evidencia o fraude que involucre a la Gerencia o los empleados.

Sospechas de fraude.

Deficiencias en los controles an3fraude.

40

Comunicados con el Gobierno Corpora3vo y la Administración

Asuntos adicionales:

Tipo de respuesta ante el fraude. Acciones de la gerencia que puedan indicar la emisión de Edos.

Fin., fraudulentos. Autorizaciones fuera del curso normal del negocio.

Inadecuada atención a las deficiencias de control interno. Aplicación de los programas de riesgo de fraude, y los controles

para prevenir, disuadir, y detectarlos. Evaluación del control respecto sobre la competencia e integridad

de la gerencia.

41

Comunicados con el Gobierno Corpora3vo y la Administración

En los casos de informar a niveles inferiores:

Descripción del fraude

Circunstancias en que ocurrió

Efecto en los estados financieros

42

Comunicados con el Gobierno Corpora3vo y la Administración

Evaluar si se re3ra del trabajo.

43

Decisión del Auditor

Las obligaciones respecto de la confidencialidad pueden

impedirnos comunicar el fraude o error a terceros fuera de la en3dad, pero puede anularse

por disposición judicial

44

Obligación Profesional del Auditor Confidencialidad

El auditor considerará obtener asesoría legal antes de

determinar sus cursos de acción

y siempre considerando el interés publico

45

Obligación Profesional del Auditor Confidencialidad

Condiciones que dificultan detectar un fraude:

-‐ El nivel jerárquico de los involucrados

-‐ Los montos individuales y acumulados manipulados

-‐ La frecuencia de la acción

-‐ La habilidad de los par3cipantes

46

Condiciones que dificultan detectar un fraude:

El auditor independientemente de cualquier relación con la Compañía siempre debe mantener un grado alto de escep3cismo para efectuar una evaluación sumamente

cri3ca de la evidencia de auditoría.

Se debe considerar siempre la posibilidad de que la gerencia evada controles, convir3endo con esto ineficientes nuestros procedimientos de auditoría.

47

Escep3cismo profesional