EVALUACIÓN DE LA ARMONIZACIÓN...

13

2017 Tabasco EVALUACIÓN DE LA ARMONIZACIÓN CONTABLE 3er Período Apartado evaluado: "D. Transparencia"

Transcript of EVALUACIÓN DE LA ARMONIZACIÓN...

2017

Tabasco

EVALUACIÓN DE LA ARMONIZACIÓN CONTABLE

3er Período

Apartado evaluado: "D. Transparencia"

Evaluación de la Armonización Contable

3er Período 2017

El presente documento se elaboró con la información proporcionada

por cada ente público, la cual fue revisada por la Entidad de Fiscalización Superior Local a través del Sistema de Evaluaciones de

la Armonización Contable. (SEvAC)

Evaluación de la Armonización Contable

3er Período 2017 2

CONTENIDO

I. SUSTENTO NORMATIVO ........................................................................................................................ 3

II. INTRODUCCIÓN .................................................................................................................................. 4

III. DESPLIEGUE DE LA EVALUACIÓN .............................................................................................................. 5

IV. INDICADORES DE COBERTURA ................................................................................................................ 7

IV.I Índice de participación .................................................................................................................... 7

IV.II Índice de cumplimiento del proceso ................................................................................................. 8

V. CALIFICACIÓN GENERAL PROMEDIO .......................................................................................................... 9

VI. CALIFICACIÓN GENERAL PROMEDIO POR TIPO DE ENTE PÚBLICO ....................................................................... 9

VII. CALIFICACIÓN PROMEDIO POR SECCIÓN .................................................................................................. 10

VIII. RESULTADOS A NIVEL ENTE PÚBLICO DE LA EVALUACIÓN DE LA ARMONIZACIÓN CONTABLE CORRESPONDIENTE AL 3er

PERÍODO 2017 ......................................................................................................................................... 11

Evaluación de la Armonización Contable

3er Período 2017 3

I. SUSTENTO NORMATIVO En cumplimiento a lo dispuesto en los artículos 8, fracción VI, de las Reglas de Operación

de los Consejos de Armonización Contable de las Entidades Federativas publicadas el 29

de febrero de 2016, el Consejo Nacional de Armonización Contable (CONAC) y la Auditoría

Superior de la Federación (ASF) establecieron los mecanismos y el marco de referencia

para llevar a cabo la evaluación de la armonización contable del ejercicio 2017.

En este marco y en términos de lo establecido en el artículo 6 de la Ley General de

Contabilidad Gubernamental (LGCG), el CONAC es el órgano de coordinación para la

armonización de la contabilidad gubernamental y tiene por objeto la emisión de las normas

contables y lineamientos para la generación de información financiera que aplicarán los

entes públicos. La ASF es el órgano técnico de fiscalización de la Cámara de Diputados del

Congreso de la Unión, a que se refieren los artículos 74, fracciones II y VI, y 79 y 109 de la

Constitución Política de los Estados Unidos Mexicanos. En lo que concierne a la Asociación

Nacional de Organismos de Fiscalización Superior y Control Gubernamental A. C.

(ASOFIS) es una organización autónoma, apartidista, independiente y de apoyo técnico,

que constituyen en su beneficio las entidades de fiscalización superior tanto del Congreso

de la Unión, como de las Legislaturas Locales; la cual, a través de sus órganos tiene la

posibilidad de coordinar el trabajo de las entidades de fiscalización superior tanto en el

Congreso de la Unión, como de las legislaturas locales.

En el 2016 se realizó una revisión de avances a las entidades federativas y municipios para

elaborar un diagnóstico general de armonización contable. La evaluación consideró

distintos instrumentos de evaluación: guía de cumplimiento, reportes de cuenta pública,

seguimiento de obligaciones de transparencia, así como encuesta a los secretarios técnicos

de los consejos estatales de armonización contable. Para 2017, se contempló elaborar una

versión más dinámica de los instrumentos señalados; a fin de contar con un seguimiento

constante de los avances en materia de transparencia, registros y formulación de cuenta

pública. De esta forma, se diseñó, desarrolló e implemento el Sistema de Evaluaciones de

la Armonización Contable (SEvAC).

En atención a lo dispuesto en el artículo 8 de las Reglas de Operación de los Consejos de

Armonización Contable de las Entidades Federativas, los consejos estatales serán los

responsables del seguimiento de los entes públicos de sus respectivas entidades

federativas, conforme al marco de referencia emitido. Bajo este marco, el Consejo de

Armonización Contable de la Entidad Federativa realizó las acciones necesarias para dar

cumplimiento a lo dispuesto en la LGCG, así como supervisar los avances correspondientes

al periodo de ejecución del Sistema de Evaluaciones SEvAC durante el ejercicio en curso

y revelar el grado de cumplimiento en materia de Transparencia y Rendición de Cuentas

con forme al TITULO QUINTO de la LGCG.

Evaluación de la Armonización Contable

3er Período 2017 4

II. INTRODUCCIÓN La evaluación de la armonización contable correspondiente al 3er periodo 2017 se aplica a

los entes públicos pertenecientes a algún grupo de la siguiente clasificación:

Poder Ejecutivo Estatal

Poder Legislativo Estatal

Poder Judicial Estatal

Órganos Autónomos Estatales

Municipios

Es importante señalar que para esta evaluación se considera el apartado “D.

Transparencia”, el cual se integra por cuatro secciones:

D.1. Título V de la Ley General de Contabilidad Gubernamental.

D.2. Contenido contable.

D.3. Contenido presupuestario.

D.4. Contenido programático.

Como se comentó previamente, las encuestas son diferentes dependiendo del tipo de ente

público en cuestión. El número de reactivos que le aplican a cada ente público se muestra

a manera de resumen en la siguiente tabla:

Tipo de ente público Número de reactivos

que le aplican

Poder Ejecutivo Estatal 28

Poder Legislativo Estatal 20

Poder Judicial Estatal 20

Órganos Autónomos Estatales 20

Municipios y demarcaciones territoriales de la Ciudad de México. con más de veinticinco mil habitantes 18

Municipios y demarcaciones territoriales de la Ciudad de México. con menos de veinticinco mil habitantes 10

Es importante mencionar que no todas las entidades federativas cuentan con entes públicos

clasificados como municipios y demarcaciones territoriales de la Ciudad de México con

menos de veinticinco mil habitantes.

Evaluación de la Armonización Contable

3er Período 2017 5

III. DESPLIEGUE DE LA EVALUACIÓN La evaluación de la armonización contable correspondiente al 3er período 2017, es

desplegada a través de actividades coordinadas entre las diferentes instituciones

participantes:

La herramienta tecnológica a través de la cual se realizan las diferentes actividades del

proceso de evaluación es el Sistema de Evaluaciones de la Armonización Contable

(SEvAC).

Evaluación de la Armonización Contable

3er Período 2017 6

El proceso de la Evaluación de la Armonización Contable correspondiente al 3er período

2017 consta de cuatro etapas principales:

Dichas etapas se desarrollan de acuerdo al siguiente calendario de actividades:

Evaluación de la Armonización Contable

3er Período 2017 7

IV. INDICADORES DE COBERTURA Los entes públicos obligados a presentar la evaluación de la armonización contable

correspondiente al 3er período 2017 del estado de Tabasco, es de 27, distribuidos de la

siguiente manera: TALA

Es importante mencionar que existen algunas entidades federativas que no tienen entes

públicos clasificados como “municipios con menos de veinticinco mil habitantes”.

IV.I Índice de participación

De los 27 entes públicos obligados a presentar la evaluación del estado de Tabasco, 0 “no

presentaron la evaluación”. Por lo tanto el índice de participación es de:

100% Representación gráfica:

Nota: A los entes públicos que no presentaron la evaluación se les asigna una calificación de “cero”.

NÚMERO DE ENTES PÚBLICOS OBLIGADOS A PRESENTAR LA EVALUACIÓN

Poder Ejecutivo Estatal 1

Poder Legislativo, Judicial y Órganos Autónomos Estatales 9

Municipios con más de veinticinco mil habitantes 17

Municipios con menos de veinticinco mil habitantes 0

Evaluación de la Armonización Contable

3er Período 2017 8

IV.II Índice de cumplimiento del proceso

Un factor adicional a considerar es el correspondiente al índice de entes públicos que

cumplieron con el proceso de evaluación, es decir, aquellos entes públicos cuya evaluación

pasó por todas las etapas del proceso, esto es: llenado inicial, validación por parte de la

Entidad de Fiscalización Superior Local (EFSL) y aprobación por parte del Consejo Estatal

de Armonización Contable (CEAC).

Este índice determina el porcentaje de entes públicos que concluyeron las etapas del

proceso antes mencionadas.

Por lo tanto, de los 27 entes públicos que presentaron la evaluación, 27 concluyeron las

etapas del proceso, lo cual genera un índice de cumplimiento del proceso de:

100% Representación gráfica:

Evaluación de la Armonización Contable

3er Período 2017 9

V. CALIFICACIÓN GENERAL PROMEDIO La calificación general promedio para el estado de Tabasco, se obtiene calculando el

promedio simple de la calificación global de cada uno de los 27 entes públicos obligados a

presentar la evaluación de la armonización contable correspondiente al 3er período 2017.

La calificación general promedio del estado de Tabasco es de:

68.89%

Obteniendo un grado de "Cumplimiento medio".

VI. CALIFICACIÓN GENERAL PROMEDIO POR TIPO DE ENTE

PÚBLICO La calificación general promedio por tipo de ente público para el estado de Tabasco, se

muestra en la siguiente gráfica:

Nota: Esta entidad federativa no cuenta con entes públicos clasificados como “Municipios menores”.

Evaluación de la Armonización Contable

3er Período 2017 10

VII. CALIFICACIÓN PROMEDIO POR SECCIÓN La evaluación de la armonización contable correspondiente al 3er período 2017 abarcó el

apartado “D. Transparencia”. Dicho apartado está integrado por cuatro secciones, las

cuales se enumeran a continuación:

D.1. Publicación de obligaciones de transparencia referentes al Título Quinto de la Ley

General de Contabilidad Gubernamental.

D.2. Publicación de obligaciones de transparencia referentes al contenido contable.

D.3. Publicación de obligaciones de transparencia referentes al contenido presupuestario.

D.4. Publicación de obligaciones de transparencia referentes al contenido programático.

La calificación promedio para cada una de estas secciones se obtuvo del promedio simple

de la calificación obtenida en cada sección por cada uno de los 27 entes públicos obligados

a presentar la evaluación del estado de Tabasco.

A los entes públicos que no presentaron la evaluación se les asigna un valor de cero en

toda la evaluación.

A continuación se presentan de manera gráfica dichos resultados:

Evaluación de la Armonización Contable

3er Período 2017 11

VIII. RESULTADOS A NIVEL ENTE PÚBLICO DE LA EVALUACIÓN

DE LA ARMONIZACIÓN CONTABLE CORRESPONDIENTE AL

3er PERÍODO 2017

TABASCO

Resultados de la 3a Evaluación Trimestral 2017

de la Armonización Contable

PODERES Y AUTÓNOMOS

COMISIÓN ESTATAL DE LOS DERECHOS HUMANOS DE TABASCO (CEDH)TRIBUNAL DE LO CONTENCIOSO ADMINISTRATIVO DEL ESTADO DE

TABASCO

FISCALÍA GENERAL DEL ESTADO DE TABASCO TRIBUNAL ELECTORAL DE TABASCO

H. CONGRESO DEL ESTADO DE TABASCO TRIBUNAL SUPERIOR DE JUSTICIA DEL ESTADO DE TABASCO

INSTITUTO ELECTORAL Y DE PARTICIPACIÓN CIUDADANA DE TABASCO

INSTITUTO TABASQUEÑO DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN

PÚBLICA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE TABASCO

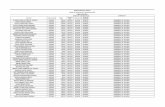

MUNICIPIOS

27-001 BALANCÁN

27-002 CÁRDENAS

27-003 CENTLA

27-004 CENTRO

27-005 COMALCALCO

27-006 CUNDUACÁN

27-007 EMILIANO ZAPATA

27-008 HUIMANGUILLO

27-009 JALAPA

27-010 JALPA DE MÉNDEZ

27-011 JONUTA

27-012 MACUSPANA

27-013 NACAJUCA

27-014 PARAÍSO

27-015 TACOTALPA

27-016 TEAPA

27-017 TENOSIQUE

TABASCO

SECRETARÍA DE PLANEACIÓN Y FINANZAS DEL ESTADO DE TABASCO