Presentación: Alejandro Poznansky -Magic software- Seminario CACE mCommerce- Julio 2013

Erogare servizi a valore aggiunto attraverso

sistemi e strumenti di pagamento

Salvatore BorgeseSalvatore BorgeseDirettore Commerciale ICPBI

Innovazione nei Pagamenti: nuovi modelli operativi e di servizio

Milano, 26 novembre 2013

Agenda

Servizi a valore aggiunto nel nuovo quadro di 3

Il settore pagamenti nello scenario evolutivo 2

Profilo del Gruppo ICBPI1

2

Servizi a valore aggiunto nel nuovo quadro di riferimento

3

Agenda

Servizi a valore aggiunto nel nuovo quadro di

Il settore pagamenti nello scenario evolutivo 2

Profilo del Gruppo ICBPI1

3

Servizi a valore aggiunto nel nuovo quadro di riferimento

3

PagamentiSecurities

MoneticaSistemi

Direzionali e

Il Gruppo ICBPI

Operatore di mercato, leader nella monetica / pagame nti e nei servizi di banca transazionale, a supporto della crescita e del consolidamento dell e Istituzioni Finanziarie

1

Pagamenti

Servizi di pagamento

Banca impresa

Securities services

Fund services

Open Fund

Pension Fund

Global custody

Servizi di investimento

Carte di credito

POS e ATM

Carte di debito

Monetica Direzionali e Antiriciclaggio

Banca Depositaria

Segnalazioni di vigilanza

Antiriciclaggio

Compliance

4

Dati di Sintesi 2012

663 mln €� 45% quota di mercato nazionale del mondo interbancario� 1,5 miliardi di disposizioni

� 35% quota di mercato � 47 banche aderenti al CBI e 220 mila imprese attive

� 75 banche proponenti, 85 banche passive� 310.000 imprese

� 100 banche e importanti gruppi della GDO

� 83 mld € di masse amministrate � 2 mln di operazioni/anno in liquidazione Italia ed estero

� 40 mld € di masse amministrate � 42 F. Pensione e 13 SGR clienti, 118 Fondi C, 9 Fondi Immobiliari SECURITIES

SERVICES

PAGAMENTI

1

RICAVI INDUSTRIALI DI GRUPPO

CLEARING (CA E ACH)

E-BANKING

NODO CBI

FATTURAZIONE ELETTRONICA INTEGRATA

LOCAL/GLOBAL CUSTODY

FUND SERVICES E BANCA DEPOSITARIA

5

� 45 mld € di titoli intermediati per conto terzi � 2 mln di operazioni dei clienti eseguite

� 1,1 mld di transazioni acquiring e 850 mln transazio ni issuing� 50% quota di mercato nell’issuing, 65% quota di mercato nell’acquiring� 11,5 mln di carte credito in circolazione (credito e prepagate)� 28 mln di funzioni di debito (nazionali/internazionali)� 100 mld € di negoziato� 80 mld € di speso� 600 mila esercenti convenzionati � 472 mila POS� 10.000 ATM gestiti (Network QuiMultiBanca)� 6.464 Merchants virtuali� 20 mln transazioni eCommerce acquiring e 35,5 mln issui ng� 1,3 mld € negoziato eCommerce� 2,6 mld € speso e 2,5 mln di carte attive nell’eComme rce

� 150 banche, assicurazioni e altri intermediari in outsourcing, 754 Clienti� 90% del sistema bancario, assicurativo su GIANOS®

SERVICES

NEGOZIAZIONE

MONETICA

ANTIRICICLAGGIO, COMPLIANCE

20%

15,4%

10,6% 10,0% 10,0%7,9%

5,1% 5,0% 5,0%

2,2%

8,3%

Gru

ppo

Cre

dito

Gru

ppo

Pop

olar

e E

mili

a

Ban

ca P

opol

are

Di

Shareholders1

Gru

ppo

Cre

dito

V

alte

lline

se

Gru

ppo

Ban

co P

opol

are

Gru

ppo

Pop

olar

e E

mili

a R

omag

na

Ban

ca P

opol

are

Di

Vic

enza

S.C

.P.A

.

Ven

eto

Ban

ca S

.C.P

.A.

Iccr

ea H

oldi

ng S

.P.A

.

Gru

ppo

Civ

iban

k

Gru

ppo

Ubi

Ban

ca

Ban

ca P

opol

are

Di

Mila

no S

oc. C

oop.

A R

.L.

Ban

ca C

arig

e S

.P.A

.

Altr

o

others

Data updated on 31-12-2012

6

Agenda

Servizi a valore aggiunto nel nuovo quadro di

Il settore pagamenti nello scenario evolutivo 2

Profilo del Gruppo ICBPI1

7

Servizi a valore aggiunto nel nuovo quadro di riferimento

3

Ricavi totali delle banche derivanti dal comparto d ei “Pagamenti”: circa 1 Trilion euro, di cui il 25% generato in Euro pa(dati in % del 2011)

100% = EUR 3.1 Trillion 100% = EUR 960 billion

7030

2

8

Pre-tax profit margin of 20-25%, or an operating result of EUR 160-230 billion

Source: banking global data (2011)

Le carte rappresentano uno dei pochi settori in cre scita2

66 70

C. di debitoC. di creditoPrepagatem-payments

~ 157 mld €~ 140 mld €

Pagamenti con carte (volumi di speso)valori in mld di €

CAGR

Driver dei volumi di speso(prepagate e credito)

+1%

73€mld

84€mldSpeso

2011 2015 CAGR

4%

(47%) (45%)

9

8 14

65 70

2011 2015

Fonte: BCG Global Payments Report, Osservatorio MPS e Politecnico di Milano, report Banca d’Italia - analisi BCG

+2%

+14%

+50%

Pre-pagate

Credito53% 47%

47% 53%

2835 5%Tot.

9%

2%

2011 2015

Carte(#, mil.)

= =

mld mldSpeso 4%

(46%)(45%)

I “digital payments” rappresentano un settore in for te crescita e quindi importante nuova fonte di ricavo

2

9

8

3 Mobile POS

Mobile proximity paym.

e Payment

e/m Commerce

Valori in mld di €

10

Fonte: Osservatorio MIP (2013)

13

23 2

e/m Commerce

2013 2016

Speso per i “digitalpayments”:

passa da 15 a 43 mld €

Punti di attenzione per le istituzioni finanziarie2

Benefit

11

Fonte: Inside Tomorrow’s Retail Bank (A.T. Kearney)

� Minori requisiti normativi e di conformità rispetto alle banche

� Attrattiva da parte degli investitori e tolleranza per periodi più lunghi di payback

� Capacità di sfruttare l’infrastruttura bancaria e d ei

I competitor “non bancari” hanno vantaggi sulle ban che …

Nuovi competitor

2

Vantaggi vs le banche

PayPal

iZettle

Square

GoCardless

Google wallet� Capacità di sfruttare l’infrastruttura bancaria e d ei

pagamenti già esistente, limitando i costi fissi

� Maggior fiducia dei clienti consumatori

� Apertura a partnership commerciali “brand-parent”

� Flessibilità organizzativa e facilità ad accogliere nuovi skill (digital, social, etc)

12

Google wallet

MasterCard

Wywallet

Ingenico

SAP

Vodafone

AT&T

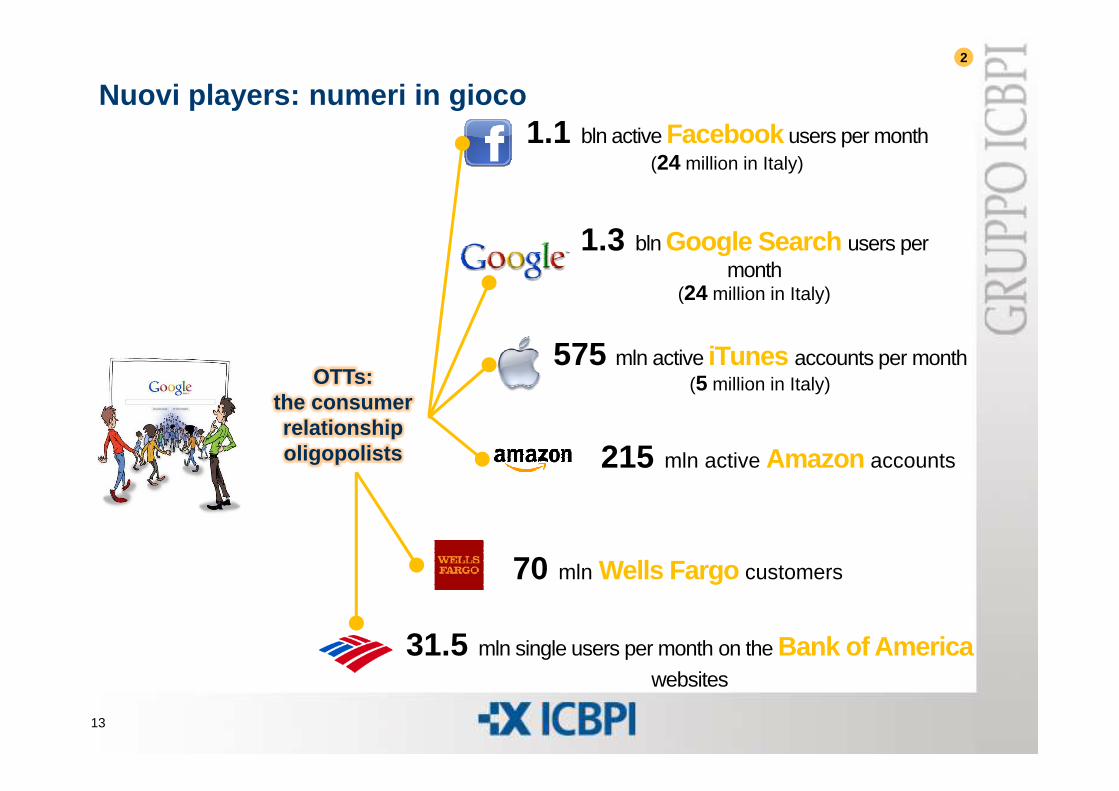

Nuovi players: numeri in gioco

OTTs: the consumer

1.1 bln active Facebook users per month(24 million in Italy)

1.3 bln Google Search users per month

(24 million in Italy)

575 mln active iTunes accounts per month(5 million in Italy)

2

13

the consumer relationship oligopolists 215 mln active Amazon accounts

70 mln Wells Fargo customers

31.5 mln single users per month on the Bank of America websites

Nuovi players: numeri in gioco

Circa € 3 bln finanziati alle Startups nel settore Payments negli ultimi tre anni

mPOS

2

14

mCommerce & mPayment

eCommerce & ePayment

The startup boom

L’innovazione può essere indotta anche da atti rego latori ed organismi istituzionali

Driver

Risks &

Riduzione dei costi Centralization

Market trend To do…

Innovare l’offerta creando servizi a valore aggiunto per le corporate (large e

small), la clientela retail, …

Migliorare i processi

2

15

Risks & Control

Adeguamento alle nuove normative

Automation/STP

Standardization

STP: Straight-through-processing

Migliorare i processi organizzativi

Adeguare le infrastrutture/ applicazioni abilitandole ai

nuovi needs

Focus alla generazione di valore nel suo complesso

Value Proposition

Value Delivery

Strategie

Dipendenti ePartner

Valore per gli azionisti

Valore sociale

Cosa ecome?

Clienti ed istituzioni finanziarie

2

Value Capture

La migliore strategia in situazioni di mercato comp lesse ed altamente competitive è utilizzare innovazione a 360 e flessib iltà ai cambiamenti

Valore per gli azionisti

Banca

16

Cosa e come …

Largecorporate

PMI

Clientela

• Proteggere “core”

• Evolvere “ offerta /

2

17

Clientelaretail

“BornDigital”

private• Evolvere “ offerta / servizi”

• Blue Ocean

Agenda

Servizi a valore aggiunto nel nuovo quadro di 3

Il settore pagamenti nello scenario evolutivo 2

Profilo del Gruppo ICBPI1

18

Servizi a valore aggiunto nel nuovo quadro di riferimento

3

CARD and ACH Payment Network (oggi)

CARD Payment Network

Merchant Consumer

AcquirerCard issuer

Payment networks

3

19

ACH Payment Network

Merchant’s bank

Consumer’s bank

BI-COMP

Trusted services managers

Mobile operators

L’ecosistema dei pagamenti diventa sempre più compl esso ed articolato …

Merchant Consumer

AcquirerCard issuer

Payment networks

Innovators

3

Device providers

GatewayPSPs

20

Merchant’s bank

Consumer’s bank

Social players

BI-COMP

A New phisical and digital payment ecosystem

Cards

$€

Cards

PHYGITAL

PHYGITAL

Card acquiring

Merchant Consumer

Card issuing

TSMMobile operat.

Payment networks

3

21

Fast ACH

IBAN IBAN L

HUB

L

HUB

Merchant bank

Consumerbank

BI-COMP

Other PSP/PI

Il contesto di mercato è altamente sfidante per le banche

Crescita attesa sui segmenti a minor

Rapida evoluzione tecnologica con relativa

Margini sotto pressione(crescente pressione da parte della clientela e dalle nuove

normative)

3

22

segmenti a minor marginalità

(es: pagamenti, carte prepagate)

tecnologica con relativa necessità di investimenti

(es: mobile, NFC, …)

Ingresso di nuovi players non istituzionali che introducono nuovi modelli e riutilizzano

infrastrutture esistenti

Crescita attesa sui segmenti a minor

Rapida evoluzione tecnologica con

Margini sotto pressione (crescente pressione da parte della clientela e dalle nuove

normative)

Il Gruppo ICBPI supporta le banche nel nuovo contes to socio-economico

3

segmenti a minor marginalità (es.

prepagate)

tecnologica con relativa necessità di

investimenti (es. mobile, NFC, …)

Ingresso di nuovi player non bancari (PayPal, Google,

Amazon, …)

23

Le sfide di medio-lungo periodo dei players di settor e 3

Erogare servizi all’interno di un ecosistema digita le arricchendo la relazione con “high

Migliorare la conoscenza della clientela, segmentan dola, per offrire servizi differenziati sulla base dei diversi target di utenti

Definire le linee di business prioritarie sulle qua li concentrare gli sforzi per sviluppare un’offerta altamente competitiva ed integrata (phys ical and digital store)

24

Erogare servizi all’interno di un ecosistema digita le arricchendo la relazione con “high value customers” e riducendo costi di interazione co n “lower value customers”

Definire un efficace “go to market” per target di clie ntela corporate, retail e private,

coerentemente con le linee guida strategiche adottate

Adeguare propri processi organizzativi / servizi, s kills e piattaforme per competere efficacemente, cooperare con nuovi partners e collab orare con enti regulatory

Success is not final, failure is not fatal: it is Success is not final, failure is not fatal: it is

the courage to continue that counts...

(Winston Churchill)

![[width=1.0cm]D-log-CY-RGBgersmall ePayment in Indico...I Einrichtung Mailingliste indico-epayment@desy.de ePayment in Indico Das ePayment Plugin in Indico Realisierung Aktivierung](https://static.fdocument.pub/doc/165x107/5fe588274d731b6cfd1b9568/width10cmd-log-cy-rgbgersmall-epayment-in-indico-i-einrichtung-mailingliste.jpg)