蝶式价差期权对冲方案的探讨cdn.chinastock.com.cn/doc/pdf/postdoc/5994494.pdf ·...

16

中国银河证券博士后科研工作站研究报告 http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明” 专题研究报告 报告完成日期:2017 年 11 月 15 日 蝶式价差期权对冲方案的探讨 主要内容: ●本次研报将继续上次研报的主题,探究蝶式价差期权的对 冲方案。选取对固定时间间隔对冲策略进行分析,即每日对冲。 选取上证 50ETF 为标的资产,对冲标的为期货或现货,测试时间 为 2016 年 1 月 1 日到 2016 年 12 月 26 日共计 240 个交易日,测 试蝶式价差期权的各对冲方案。针对对冲方案,报告中测试不同 波动率情况下的 6 种对冲方案,包括每份期权合约采用固定波动 率的静态对冲、采用场内隐含波动率的动态对冲、采用 ARCH预测 波动率的动态对冲、采用 GARCH 预测波动率的动态对冲、采用 EGARCH预测波动率的动态对冲和采用历史波动率的动态对冲,比 较分析何种对冲方案的收益最优。 ●对于蝶式价差期权,无论是用哪种波动率进行对冲,只要 标的一致,最大头寸基本相同。期货的对冲最大净支出明显小于 现货,这是由于保证金制度的存在,期货与现货的最大净支出比 例约为 8%,即期货的保证金比例。以期货为对冲标的时,各对冲 方案的最大支出基本相同,使用固定波动率的对冲方案最大支出 较多,与使用 GARCH 模型预测波动率的对冲方案的最大净支出差 异约为 3%。以现货为对冲标的时,各对冲方案的最大支出基本相 同,使用固定波动率的对冲方案支出最大,使用 ARCH模型预测波 动率的对冲方案支出最小。 ●发行蝶式价差期权后,不对冲时的净收入均值较大,根据 不同对冲标的的净收入差值,以现货为标的的对冲效果较明显, 以期货为标的的对冲效果较差。以现货为对冲标的时,用隐含波 动率的对冲方案净收入均值较大,用 ARCH模型预测波动率的对冲 方案净收入均值较小。 博士后研究员 刘一方 :(8610)83574118 :[email protected] 报告完成日期:2017 年 11 月 15 日

Transcript of 蝶式价差期权对冲方案的探讨cdn.chinastock.com.cn/doc/pdf/postdoc/5994494.pdf ·...

中国银河证券博士后科研工作站研究报告http://www.chinastock.com.cn/yhwz/postdoc/index.shtml 请务必阅读正文最后的“免责声明”

专题研究报告 报告完成日期:2017 年 11 月 15 日

蝶式价差期权对冲方案的探讨 主要内容:

●本次研报将继续上次研报的主题,探究蝶式价差期权的对

冲方案。选取对固定时间间隔对冲策略进行分析,即每日对冲。

选取上证 50ETF 为标的资产,对冲标的为期货或现货,测试时间

为 2016 年 1月 1日到 2016年 12月 26日共计 240 个交易日,测

试蝶式价差期权的各对冲方案。针对对冲方案,报告中测试不同

波动率情况下的 6 种对冲方案,包括每份期权合约采用固定波动

率的静态对冲、采用场内隐含波动率的动态对冲、采用 ARCH预测

波动率的动态对冲、采用 GARCH 预测波动率的动态对冲、采用

EGARCH 预测波动率的动态对冲和采用历史波动率的动态对冲,比

较分析何种对冲方案的收益最优。

●对于蝶式价差期权,无论是用哪种波动率进行对冲,只要

标的一致,最大头寸基本相同。期货的对冲最大净支出明显小于

现货,这是由于保证金制度的存在,期货与现货的最大净支出比

例约为 8%,即期货的保证金比例。以期货为对冲标的时,各对冲

方案的最大支出基本相同,使用固定波动率的对冲方案最大支出

较多,与使用 GARCH 模型预测波动率的对冲方案的最大净支出差

异约为 3%。以现货为对冲标的时,各对冲方案的最大支出基本相

同,使用固定波动率的对冲方案支出最大,使用 ARCH模型预测波

动率的对冲方案支出最小。

●发行蝶式价差期权后,不对冲时的净收入均值较大,根据

不同对冲标的的净收入差值,以现货为标的的对冲效果较明显,

以期货为标的的对冲效果较差。以现货为对冲标的时,用隐含波

动率的对冲方案净收入均值较大,用 ARCH 模型预测波动率的对冲

方案净收入均值较小。

博士后研究员

刘一方

:(8610)83574118

报告完成日期:2017 年 11 月 15 日

蝶式价差期权对冲方案的探讨

一、 研报回顾

在上次的研报《探讨牛市价差期权的对冲方案》中,我们探究了牛市价差期权的对冲方案。

对于牛市价差期权的对冲方案,实证研究的方法为:选取对固定时间间隔对冲策略进行分析,即每日

对冲。选取上证 50ETF 为标的资产,对冲标的为期货或现货,测试时间为 2016 年 1月 1日到 2016年 12 月

26 日共计 240 个交易日,测试牛市价差期权的各对冲方案。针对对冲方案,报告中测试不同波动率情况下

的 6 种对冲方案,包括每份期权合约采用固定波动率的静态对冲、采用场内隐含波动率的动态对冲、采用

ARCH 预测波动率的动态对冲、采用 GARCH预测波动率的动态对冲、采用 EGARCH 预测波动率的动态对冲和采

用历史波动率的动态对冲,比较分析何种对冲方案的收益最优。

通过实证研究,我们发现:对于牛市价差期权,无论是用哪种波动率进行对冲,只要标的一致,最大

头寸基本相同。但期货与现货的最大净支出比例约为 8%,验证了保证金制度的作用,并且使得期货的对冲

最大净支出明显小于现货。以期货为对冲标的时,各对冲方案的最大支出基本相同,使用固定波动率的对

冲方案最大支出较多,与使用 ARCH模型预测波动率的对冲方案的最大净支出差异近 5%。以现货为对冲标的

时,各对冲方案的最大支出基本相同,使用固定波动率的对冲方案支出最大,使用 ARCH模型预测波动率的

对冲方案支出最小。

发行牛市价差期权后,不对冲时的净收入均值最小,无论用那种对冲方案,都会有一定的对冲效果。

根据不同对冲标的的净收入差值,得出期货对冲效果比现货更好,且以期货为对冲标的的方案净收入将明

显大于现货。以期货为对冲标的时,用 ARCH模型预测波动率的对冲方案净收入均值较小,用隐含波动率的

对冲方案净收入均值较大。

本次研报将继续上次研报的主题,探究蝶式价差期权的对冲方案。

二、 对冲计算方法

与上期报告相同,本报告选取对固定时间间隔对冲策略进行分析,即每日对冲。选取上证 50ETF 为标

的资产,对冲标的为期货或现货,测试时间为 2016 年 1月 1日到 2016 年 12月 26 日共计 240 个交易日,

蝶式价差期权对冲方案的探讨

测试蝶式价差期权的各对冲方案。由于期权对冲在期权发行之后,此时期权价格已经确定,并且在国内交

易中,交易员一般用 Delta 进行对冲,而计算 Delta 的最重要的影响因素是标的资产的波动率。因此针对

对冲方案,我们将测试不同波动率情况下的 6种对冲方案,包括每份期权合约采用固定波动率的静态对冲、

采用场内隐含波动率的动态对冲、采用 ARCH 预测波动率的动态对冲、采用 GARCH预测波动率的动态对冲、

采用 EGARCH预测波动率的动态对冲和采用历史波动率的动态对冲,这 6种情况下的期权发行后收益,比较

分析何种对冲方案的收益最优。

测试中,我们假设 1份期权合约有 10000只期权,每日发行 100 份期权合约。由于期权对冲最多需要

相反方向操作与期权相同份额的标的,因此我们将拿出 100万只标的资产的金额作为对冲的预留资金。此

处需要注意的是,以期货为对冲标的时,仅需拿出保证金的金额作为预留资金。

蝶式价差期权的基本要素:

标的资产的价格:当日上证 50ETF的收盘价

执行价格:当日上证 50ETF 的收盘价的 0.94 倍、1倍和 1.06 倍

无风险利率:以 3%为例进行计算

持有期: 30 个日历日,若第 30天为非交易日,则取下一个最近的交易日为到期日。以 2016 年 1月

12 日发行的期权为例,本应在 2月 10日到期,但由于 2月 11 日为非交易日,因此到之后第一个交易日即

2 月 15日进行交割。

波动率:当日上证 50ETF场内期权的隐含波动率、预测波动率(ARCH、GARCH、EGARCH)、历史波动率

价差期权的组成期权:四个欧式看涨期权,两个期权的执行价格为当日上证 50ETF的收盘价,一个期

权的执行价格为当日上证50ETF的收盘价的0.94倍,一个期权的执行价格为当日上证50ETF的收盘价的1.06

倍。

接下来的实证分析将针对蝶式价差期权,具体思路为:

第一步,利用 BS公式对期权进行定价,并且画出每种期权不对冲时的损益图。

第二步,以 2016年 1月 12日为例进行对比分析。对比所有对冲方案下,这一天发行期权至到期日的

总持仓变化情况、对冲净支出和期权到期后的净收入。由于期货合约中,标的资产为上证 50指数,且指数

每点代表 300元,交易单位为 1手,而现货标的是上证 50ETF,因此两者在对比总持仓变化时,需要统一单

位。在实证分析中,我们将单位统一为与上证 50ETF 一致的单位。

蝶式价差期权对冲方案的探讨

第三步,对比分析每种对冲方案在长期期权发行业务中的效果。由于一天的情况并不能说明问题,为

了观察每种对冲方案在长期期权发行业务中的效果,我们将研究 2016 年 1月 1 日到 2016年 12月 26日共

240 天的情况,每天发行一个期权,我们将比较每种对冲方案下的对冲所需最大仓位、最大资金量和到期后

的净收入。

三、 蝶式价差期权的对冲方案分析

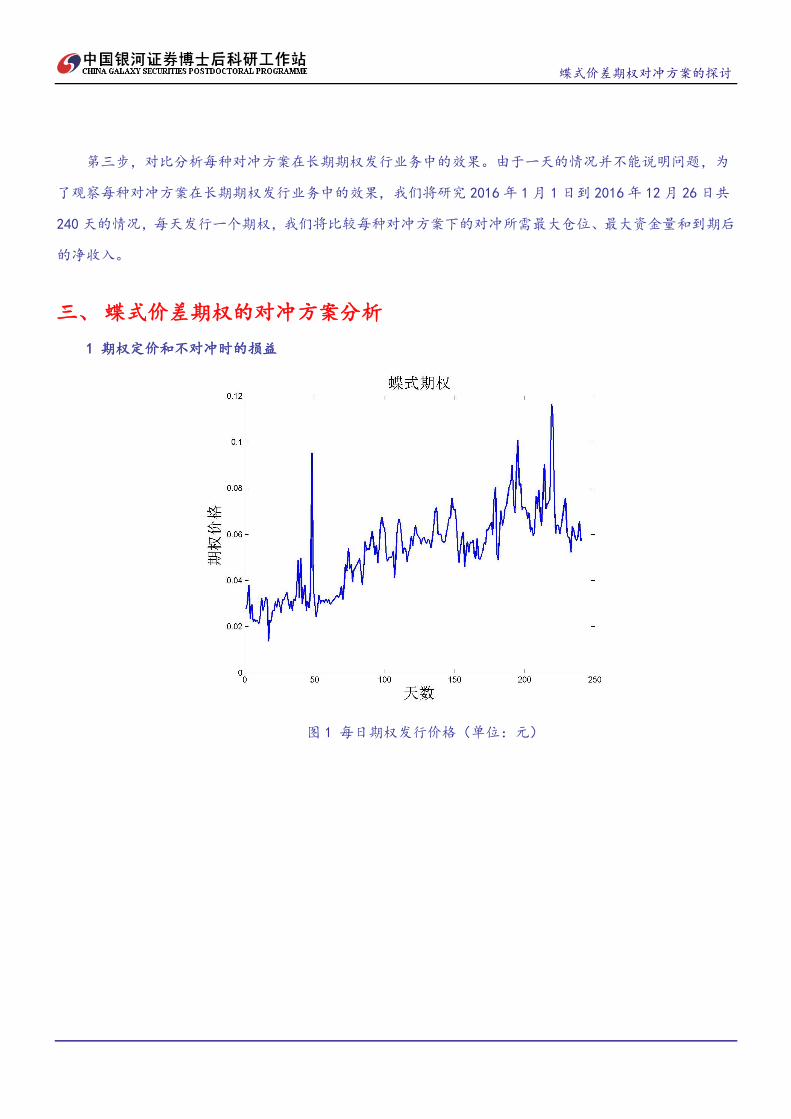

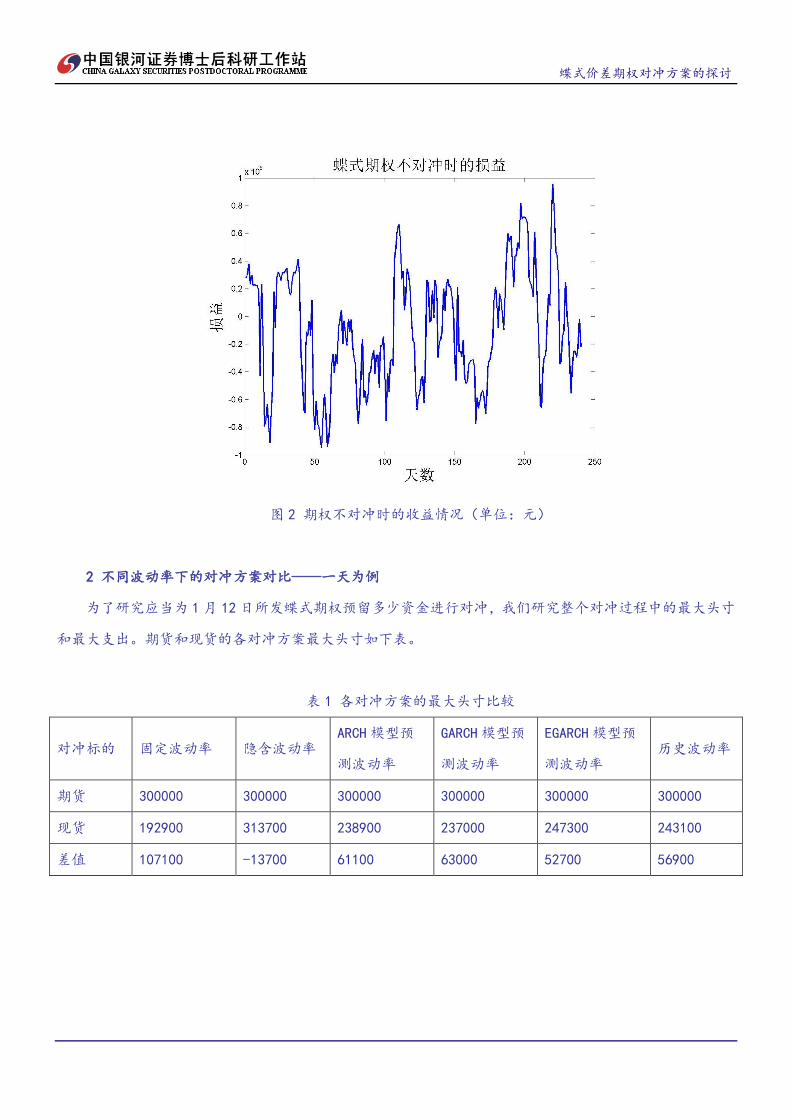

1 期权定价和不对冲时的损益

图 1 每日期权发行价格(单位:元)

蝶式价差期权对冲方案的探讨

图 2 期权不对冲时的收益情况(单位:元)

2 不同波动率下的对冲方案对比——一天为例

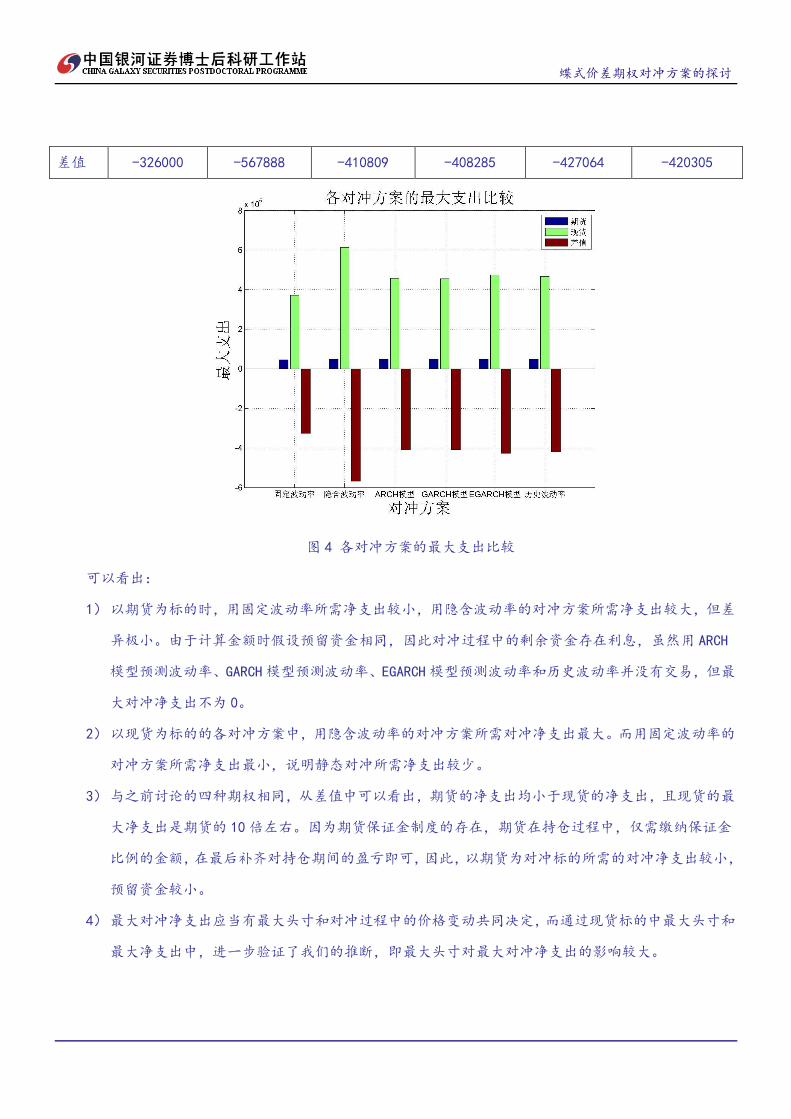

为了研究应当为 1月 12日所发蝶式期权预留多少资金进行对冲,我们研究整个对冲过程中的最大头寸

和最大支出。期货和现货的各对冲方案最大头寸如下表。

表 1 各对冲方案的最大头寸比较

对冲标的 固定波动率 隐含波动率 ARCH 模型预

测波动率

GARCH 模型预

测波动率

EGARCH 模型预

测波动率 历史波动率

期货 300000 300000 300000 300000 300000 300000

现货 192900 313700 238900 237000 247300 243100

差值 107100 -13700 61100 63000 52700 56900

蝶式价差期权对冲方案的探讨

图 3 各对冲方案的最大头寸比较

从表 1中可以看出:

1) 以期货为标的的各对冲方案,最大头寸相同。这是由于期货合约的最小交易单位较大,因此在四舍

五入后变化并不明显。

2) 以现货为标的的各对冲方案,用固定波动率的对冲方案所需头寸最小;用隐含波动率的对冲方案所

需头寸较大。

3) 从同一波动率下不同对冲标的的最大头寸的差值,可以看出,用隐含波动率的对冲方案时,期货所

需最大头寸小于现货所需最大头寸;其余情况下,期货所需头寸大于现货的头寸,同时,用 EGARCH

模型预测波动率的情况下,差值最小。

进一步研究各对冲方案的最大对冲净支出,在表 2中展示。

表 2 各对冲方案的最大对冲净支出比较(单位:元)

对冲标

的 固定波动率 隐含波动率

ARCH模型预

测波动率

GARCH 模型预

测波动率

EGARCH 模型预

测波动率 历史波动率

期货 46038 47090 46897 46897 46897 46897

现货 372038 614978 457707 455183 473961 467202

蝶式价差期权对冲方案的探讨

差值 -326000 -567888 -410809 -408285 -427064 -420305

图 4 各对冲方案的最大支出比较

可以看出:

1) 以期货为标的时,用固定波动率所需净支出较小,用隐含波动率的对冲方案所需净支出较大,但差

异极小。由于计算金额时假设预留资金相同,因此对冲过程中的剩余资金存在利息,虽然用 ARCH

模型预测波动率、GARCH模型预测波动率、EGARCH 模型预测波动率和历史波动率并没有交易,但最

大对冲净支出不为 0。

2) 以现货为标的的各对冲方案中,用隐含波动率的对冲方案所需对冲净支出最大。而用固定波动率的

对冲方案所需净支出最小,说明静态对冲所需净支出较少。

3) 与之前讨论的四种期权相同,从差值中可以看出,期货的净支出均小于现货的净支出,且现货的最

大净支出是期货的 10 倍左右。因为期货保证金制度的存在,期货在持仓过程中,仅需缴纳保证金

比例的金额,在最后补齐对持仓期间的盈亏即可,因此,以期货为对冲标的所需的对冲净支出较小,

预留资金较小。

4) 最大对冲净支出应当有最大头寸和对冲过程中的价格变动共同决定,而通过现货标的中最大头寸和

最大净支出中,进一步验证了我们的推断,即最大头寸对最大对冲净支出的影响较大。

蝶式价差期权对冲方案的探讨

从上面的分析,我们可以看出,以期货为标的的对冲方案需要的预留资金较少,因此对冲占用资金小。

在了解 2016年 1月 12日发行的蝶式期权各对冲方案所需的预留资金之后,我们进一步比较期权到期后各

对冲方案的净收入,如下表。

表 3 各对冲方案的净收入比较

对冲标

的 不对冲

固定波

动率

隐含波

动率

ARCH 模型预测

波动率

GARCH 模型预测

波动率

EGARCH 模型预

测波动率

历史波动

率

期货 23056 29903 21161 18181 18181 18181 18181

现货 23056 18937 10090 20795 19697 20555 19306

差值 0 10966 11071 -2614 -1516 -2374 -1125

图 5 到期后的净收入比较

可以看出:

1) 以期货为对冲标的,用固定波动率的对冲方案的净收入最大,除此之外,期权不对冲时的净收入最

大,这是因为在到期日,上证 50ETF 的价格为 1.907<1.96,买方在此期权在到期后并未行权。此

时不对冲即可获得期权费,而对冲会有一定的净支出,因此不对冲时净收入较大。

蝶式价差期权对冲方案的探讨

2) 以期货为标的的对冲方案中,用固定波动率的对冲方案得到最多的净收入,用隐含波动率的对冲方

案得到最少的净收入,这是交易时机不同导致。对冲过程中期货交易单位如下表,从表中可以看出,

用固定波动率的对冲方案低买高卖,因此产生了比不对冲时更大的净收入。

表 4 对冲过程中期货交易单位

时间 ETF 价格 固定波动

率 隐含波动率

ARCH模型预测

波动率

GARCH 模型预测

波动率

EGARCH 模型预测

波动率

历史波动

率

20160112 2.085 0 0 0 0 0 0

20160113 2.067 0 0 0 0 0 0

20160114 2.085 0 0 0 0 0 0

20160115 2.025 0 0 0 0 0 0

20160118 2.025 0 0 0 0 0 0

20160119 2.084 0 0 0 0 0 0

20160120 2.046 0 0 0 0 0 0

20160121 1.999 0 0 0 0 0 0

20160122 2.022 0 0 0 0 0 0

20160125 2.021 0 0 0 0 0 0

20160126 1.916 0 0 0 0 0 0

20160127 1.915 0 0 0 0 0 0

20160128 1.874 0 0 0 0 0 0

20160129 1.932 0 1 0 0 0 0

20160201 1.9 1 0 0 0 0 0

20160202 1.932 0 0 0 0 0 0

20160203 1.911 0 0 0 0 0 0

20160204 1.935 0 0 0 0 0 0

20160205 1.926 0 -1 1 1 1 1

20160215 1.907 -1 0 -1 -1 -1 -1

蝶式价差期权对冲方案的探讨

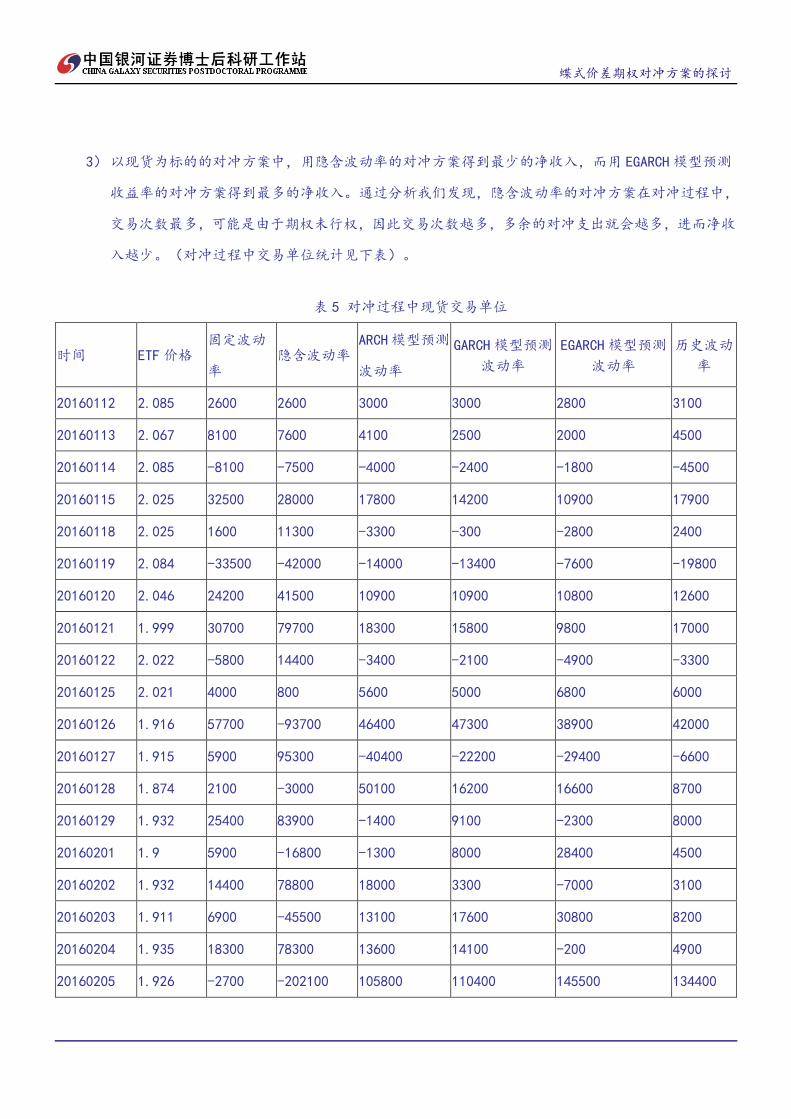

3) 以现货为标的的对冲方案中,用隐含波动率的对冲方案得到最少的净收入,而用 EGARCH 模型预测

收益率的对冲方案得到最多的净收入。通过分析我们发现,隐含波动率的对冲方案在对冲过程中,

交易次数最多,可能是由于期权未行权,因此交易次数越多,多余的对冲支出就会越多,进而净收

入越少。(对冲过程中交易单位统计见下表)。

表 5 对冲过程中现货交易单位

时间 ETF 价格 固定波动

率 隐含波动率

ARCH模型预测

波动率

GARCH 模型预测

波动率

EGARCH 模型预测

波动率

历史波动

率

20160112 2.085 2600 2600 3000 3000 2800 3100

20160113 2.067 8100 7600 4100 2500 2000 4500

20160114 2.085 -8100 -7500 -4000 -2400 -1800 -4500

20160115 2.025 32500 28000 17800 14200 10900 17900

20160118 2.025 1600 11300 -3300 -300 -2800 2400

20160119 2.084 -33500 -42000 -14000 -13400 -7600 -19800

20160120 2.046 24200 41500 10900 10900 10800 12600

20160121 1.999 30700 79700 18300 15800 9800 17000

20160122 2.022 -5800 14400 -3400 -2100 -4900 -3300

20160125 2.021 4000 800 5600 5000 6800 6000

20160126 1.916 57700 -93700 46400 47300 38900 42000

20160127 1.915 5900 95300 -40400 -22200 -29400 -6600

20160128 1.874 2100 -3000 50100 16200 16600 8700

20160129 1.932 25400 83900 -1400 9100 -2300 8000

20160201 1.9 5900 -16800 -1300 8000 28400 4500

20160202 1.932 14400 78800 18000 3300 -7000 3100

20160203 1.911 6900 -45500 13100 17600 30800 8200

20160204 1.935 18300 78300 13600 14100 -200 4900

20160205 1.926 -2700 -202100 105800 110400 145500 134400

蝶式价差期权对冲方案的探讨

20160215 1.907 -190200 -111600 -238900 -237000 -247300 -243100

交易单位共计 711919 774829 619109 561372 551602 594696

4) 比较不同标的、同一波动率的对冲方案,我们可以看出,固定波动率和隐含波动率情况下,以期货

为标的的对冲方案在期权到期后净收入比以现货为标的的对冲方案多,其余情况下,以期货为标的

的对冲方案净收入比以现货为标的的对冲方案少。

但是仅通过一天的情况无法说明问题。为了研究针对蝶式价差期权,哪种对冲方案所需的预留资金和

期权到期的净收入最大,我们还需分析全部样本期内的平均状况。

3、不同波动率下的对冲方案对比——全部样本期

我们首先讨论各对冲方案所需的预留资金。从样本期内各对冲方案的最大头寸(如下表)可以看出,

由于期货合约的最小交易单位较大,因此期货的最大头寸比现货小,且以期货为标的的各对冲方案最大头

寸相同。但以现货为标的的各对冲方案最大头寸不同,用 ARCH模型预测波动率和 GARCH 模型预测波动率的

对冲方案略小,仅有较小差异。说明对于蝶式价差期权,无论是用哪种波动率进行对冲,只要标的一致,

最大头寸基本相同。

表 5 所有日期各对冲方案的最大头寸比较

对冲标的 固定波动

率

隐含波动

率

ARCH模型预测

波动率

GARCH 模型预测

波动率

EGARCH 模型预测

波动率

历史波动

率

期货 900000 900000 900000 900000 900000 900000

现货 1000000 1000000 993300 999900 999400 1000000

差值 -100000 -100000 -93300 -99900 -99400 -100000

蝶式价差期权对冲方案的探讨

图 6 所有日期各对冲方案的最大头寸比较

进一步对冲净支出进行讨论,所有日期各对冲方案的最大支出如下表。

表 6 所有日期各对冲方案的最大支出比较

对冲

标的

固定波动

率

隐含波动

率

ARCH模型预测波

动率

GARCH 模型预测波

动率

EGARCH模型预测波

动率

历史波动

率

期货 170624 166864 165720 165285 168124 165714

现货 2353213 2321387 2291543 2306670 2298425 2306491

差值 -2182589 -2154523 -2125823 -2141384 -2130301 -2140777

蝶式价差期权对冲方案的探讨

图 7 所有日期各对冲方案的最大支出比较

可以看出:

1) 期货的对冲最大净支出明显小于现货,这是由于保证金制度的存在,期货与现货的最大净支出比例

约为 8%,即期货的保证金比例。

2) 以期货为对冲标的时,各对冲方案的最大支出基本相同,使用固定波动率的对冲方案最大支出较多,

与使用 GARCH 模型预测波动率的对冲方案的最大净支出差异约为 3%。

3) 以现货为对冲标的时,各对冲方案的最大支出基本相同,与 1月 12日的情况不同的是,使用固定

波动率的对冲方案支出最大,使用 ARCH模型预测波动率的对冲方案支出最小。

4) 从 2)、3)两点可以看出,对冲标的相同时,各对冲方案的最大支出基本相同,印证了我们的推

断,即最大支出主要由最大持仓决定。

从上面的分析,我们可得出结论:对于蝶式期权,以期货为标的进行对冲需要的预留资金少,资金占

用较小,并且根据样本期内的数据显示,用 ARCH模型预测波动率的对冲方案占用资金最小。进一步分析所

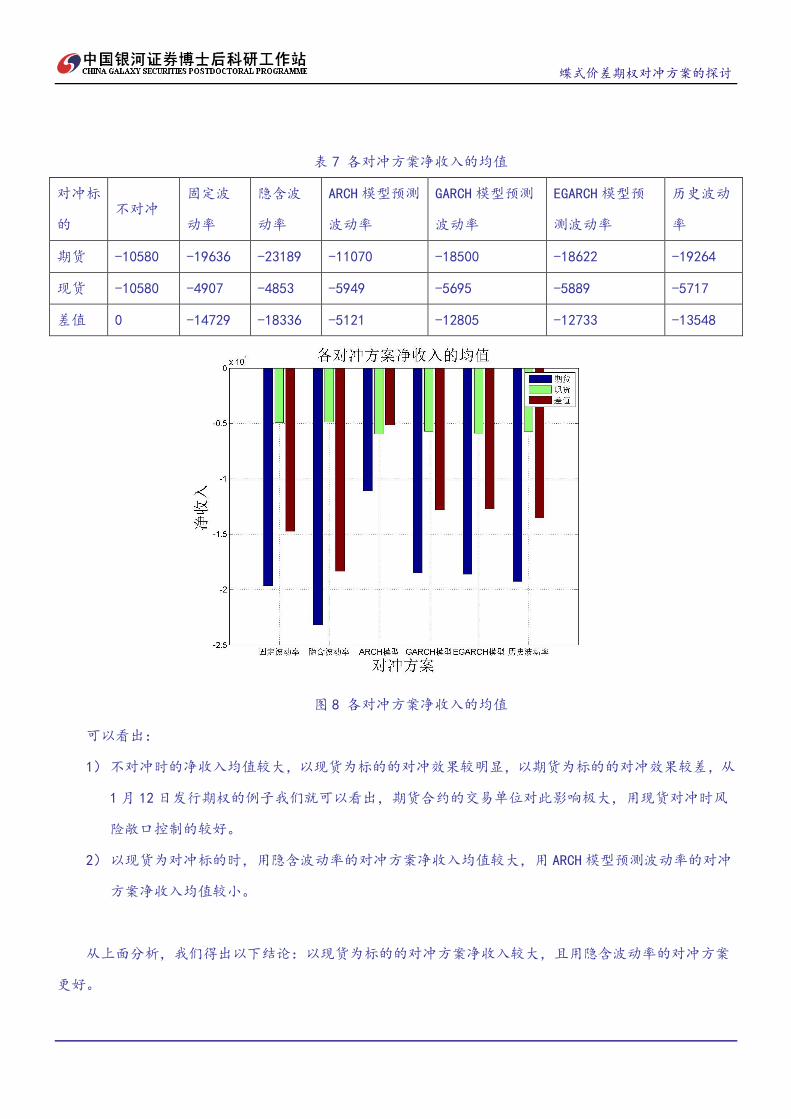

有日期发行的期权在到期后的净收入的情况。净收入均值如下表。

蝶式价差期权对冲方案的探讨

表 7 各对冲方案净收入的均值

对冲标

的 不对冲

固定波

动率

隐含波

动率

ARCH 模型预测

波动率

GARCH 模型预测

波动率

EGARCH 模型预

测波动率

历史波动

率

期货 -10580 -19636 -23189 -11070 -18500 -18622 -19264

现货 -10580 -4907 -4853 -5949 -5695 -5889 -5717

差值 0 -14729 -18336 -5121 -12805 -12733 -13548

图 8 各对冲方案净收入的均值

可以看出:

1) 不对冲时的净收入均值较大,以现货为标的的对冲效果较明显,以期货为标的的对冲效果较差,从

1月 12日发行期权的例子我们就可以看出,期货合约的交易单位对此影响极大,用现货对冲时风

险敞口控制的较好。

2) 以现货为对冲标的时,用隐含波动率的对冲方案净收入均值较大,用 ARCH模型预测波动率的对冲

方案净收入均值较小。

从上面分析,我们得出以下结论:以现货为标的的对冲方案净收入较大,且用隐含波动率的对冲方案

更好。

蝶式价差期权对冲方案的探讨

免责声明

本报告由中国银河证券股份有限公司博士后科研工作站向社会公开发布,无意针对或打算违反任何国家或地

区的法律法规。

本报告基于本公司博士后科研工作站研究人员认为可信的公开资料或实地调研获取的资料进行撰写,但本公

司及其研究人员对这些信息的真实性、准确性以及完整性不做任何保证。

本报告反映研究人员个人的不同设想、见解、论证及判断。本报告所载观点并不代表中国银河证券股份有限

公司博士后科研工作站、不代表中国银河证券股份有限公司、也不代表我们的合作院校(清华大学)或任何其附

属合作机构的立场,如果本报告出现政治或学术、技术性错误或失实情况由作者本人承担责任,与中国银河证券

股份有限公司及其合作院校(清华大学)或任何其附属合作机构无关。

报告中的观点和陈述仅反映研究员个人撰写及出具本报告期间当时的分析和判断,本公司可能发表其他与本

报告所载资料不一致及有不同结论的报告。本报告可能因时间或其他因素的变化而变化,从而导致与事实不完全

一致的结论,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。本公司、本报告研究人员及其

附属机构不对任何因使用本报告或本报告所载内容引起的任何损失承担任何责任。

本报告中的观点和陈述不构成投资、法律、会计或税务的建议,本公司不就报告中的内容对最终操作建议做

出任何担保。

本报告所载的全部内容只提供给阅读者做参考之用,并不构成对阅读者的投资建议,并非作为买卖、认购证

券或其它金融工具的邀请或保证。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的银河证券网站以外的地址或超级链接,银河证

券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了阅读者使用方便,链接网站的内容不构成

本报告的任何部分,阅读者需自行承担浏览这些网站的费用或风险。

所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为银河证券的商标、服务标识及标记。

蝶式价差期权对冲方案的探讨

中国银河证券股份有限公司博士后科研工作站

简 介

中国银河证券股份有限公司博士后科研工作站(以下简称“工作站”),是经国家人力资源和社会保障部及

全国博士后管委会批准设立的科研机构。

工作站以中国经济运行与发展中的重大理论问题、资本市场改革发展中的重大理论与实践问题和证券公司

发展创新过程中的现实性、前瞻性、战略性问题为研究对象,以吸引、培养和储备高层次研究人才为己任,以提

高中国银河证券综合竞争力、促进公司可持续发展、推进中国资本市场的理论建设为目标,力求通过宽视角、深

层次、高质量的研究,为把中国银河证券打造成国内一流券商服务,为资本市场的改革发展服务,为发展繁荣中

国的经济和金融科学服务。

工作站与北京大学、清华大学、中国人民大学、南开大学、对外经贸大学、上海财经大学、西南财经大学

等单位联合培养博士后研究人员,聘请知名教授和业内顶级专家担任博士后指导教师。

为吸引高素质的博士毕业生进站从事研究工作,工作站为博士后研究人员提供在业内具有竞争力的、较高

水平的工资和福利待遇,以及较为优越的科研条件和工作环境。