EMPRESAS HITES S.A. - svs.cl · ... donde a la fecha tiene 9 locales de venta en Santiago y ... La...

16

EMPRESAS HITES S.A. Reseña anual de clasificación Mayo 2016 Resumen de la clasificación 2 Antecedentes de la compa- ñía 4 Clasificación de riesgo del negocio 6 Evaluación del riesgo fi- nanciero 10 Solvencia del emisor 14 Clasificación de riesgo del instrumento 15 Anexos 16 Contenido: Responsable de la Clasificación: Fernando Villa [email protected] Analista: Maricela Plaza [email protected] 22 896 82 00

Transcript of EMPRESAS HITES S.A. - svs.cl · ... donde a la fecha tiene 9 locales de venta en Santiago y ... La...

EMPRESAS HITES S.A.

Reseña anual de clasificación

Mayo 2016

Resumen de la

clasificación 2

Antecedentes de la compa-

ñía 4

Clasificación de riesgo del

negocio 6

Evaluación del riesgo fi-

nanciero 10

Solvencia del emisor 14

Clasificación de riesgo del

instrumento 15

Anexos 16

Contenido:

Responsable de la

Clasificación:

Fernando Villa

Analista:

Maricela Plaza

22 896 82 00

2

Clasificación

Instrumento: Clasificación Tendencia

Línea de bonos N° 701 (serie B) y 702 Línea de efectos de comercio N° 089

Títulos accionarios nemotécnico HITES

BBB+ N2/BBB+

Primera Clase Nivel 4

Estable Estable Estable

RESUMEN DE CLASIFICACIÓN

ICR Clasificadora de Riesgo ratifica en Categoría BBB+ con tendencia estable, la solvencia y líneas de bonos de HITES S.A. (en adelante HITES, la compañía o la empresa). Respecto a la línea de efectos de comercio, se ratifica su clasificación en categoría N2/BBB+ y los títulos accionarios – nemotécnico HITES – en Primera Clase Nivel 4. La clasificación se sustenta en la fortaleza de la marca y participación de mercado, en la diversificación, economías de escala/tamaño relativo y en la situación financiera de la compañía. Al respecto:

• Fortaleza de la marca y participación de mercado: En opinión de ICR las marcas de HITES son moderadamente reconocidas, con niveles satisfactorios de lealtad y con mayor percepción de calidad entre las mujeres de la población de sobre 35 años, de los segmentos socioeconómicos C3-D. Respecto a la participación de mercado, según estimaciones de ICR, HITES cerró el año 2015 con una participación de mercado cercana al 4,8%, en venta retail, lo que lo sitúa con una adecuada posición de mercado. Lo anterior aun cuando ha existido un rendimiento moderado a través de los años en ventas de productos existentes, con niveles de marketing razonables.

• Diversificación: Las ventas de la compañía están segmentadas en el negocio retail y financiero, existiendo una cartera de productos relativamente diversificada. A pesar de lo anterior, el riesgo del negocio de HITES es superior a otros retailers que apuntan a otros segmentos socioeconómicos más altos. Respecto a la presencia geográfica, HITES tiene exposición a diferentes regiones, donde a la fecha tiene 9 locales de venta en Santiago y otros 11 en regiones.

• Economías de escala: En opinión de ICR, si bien HITES tiene un tamaño relativo razonable, esto no impacta significativamente en el poder de abastecimiento de productos, en el sentido que sus insumos provienen de un gran número de proveedores que a su vez abastecen a un número considerable de retailers.

• Situación financiera: Respecto al nivel de deuda, entre los años 2011 y 2015, la compañía ha incrementado su deuda en 15% aproximadamente (CAGR), producto principalmente del crecimiento del negocio, que ha incluido la apertura de tiendas y esfuerzos por potenciar el negocio. A diciembre de 2015, HITES cerró el año con un nivel de deuda de $107.113 millones (sin considerar gasto en arriendo operacional), 12,4% superior respecto al año anterior, lo que significa que el 2015 fue el período con mayor nivel de deuda en la compañía en los últimos cinco años. A pesar de lo anterior, la cobertura del servicio de sus obligaciones financieras sería mayor a 1 vez para los próximos 12 meses. A lo anterior se suma que, los indicadores de endeudamiento y coberturas de HITES se encuentran en mejores niveles que sus competidores directos, en todos los períodos de medición.

La compañía mantiene vigente las líneas de bonos N° 701 (serie B) y N° 702. La estructura de los contratos de emisión de bonos, no estipulan condiciones que ameriten una clasificación de riesgo del instrumento distinta a la solvencia del emisor. La ratificación de los títulos accionarios en Primera Clase Nivel 4 obedece a la presencia bursátil, floating y a la clasificación de solvencia de la compañía. La clasificación de la línea de efectos de comercio hace relación, principalmente, a la solvencia de la HITES.

Estados Financieros: 31 de diciembre de 2015

3

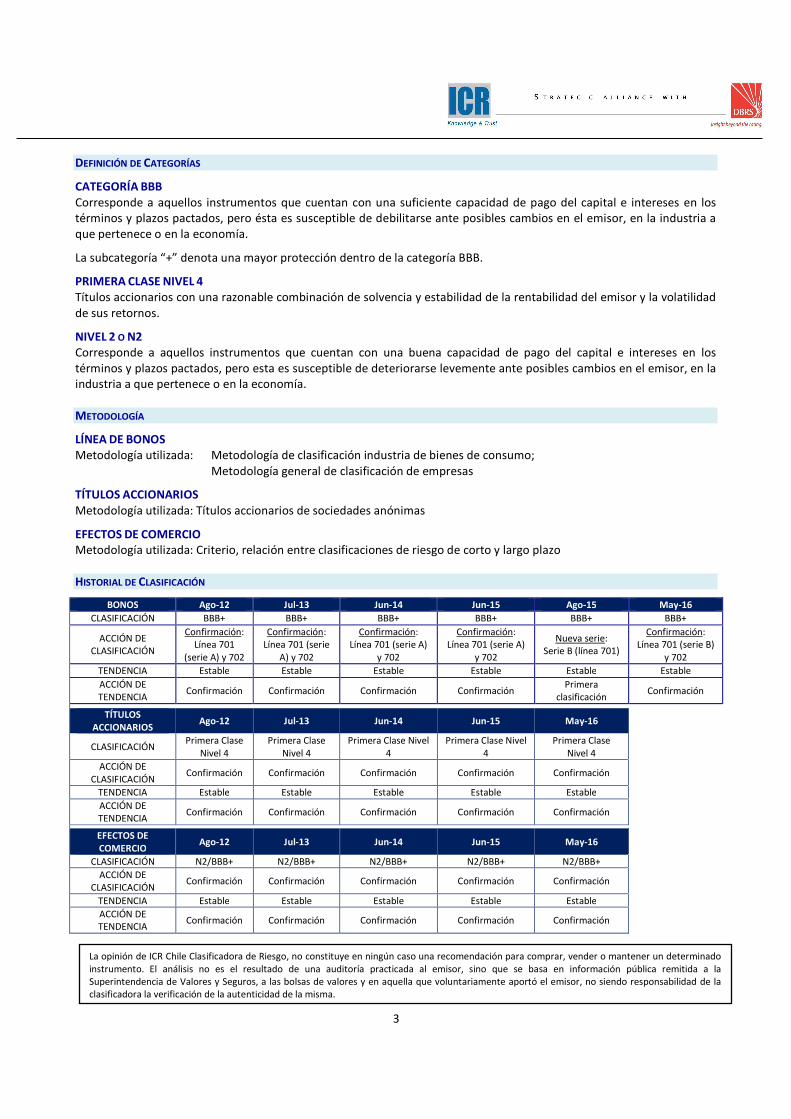

DEFINICIÓN DE CATEGORÍAS

CATEGORÍA BBB Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

La subcategoría “+” denota una mayor protección dentro de la categoría BBB.

PRIMERA CLASE NIVEL 4 Títulos accionarios con una razonable combinación de solvencia y estabilidad de la rentabilidad del emisor y la volatilidad de sus retornos.

NIVEL 2 O N2 Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero esta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. METODOLOGÍA

LÍNEA DE BONOS Metodología utilizada: Metodología de clasificación industria de bienes de consumo; Metodología general de clasificación de empresas

TÍTULOS ACCIONARIOS Metodología utilizada: Títulos accionarios de sociedades anónimas

EFECTOS DE COMERCIO Metodología utilizada: Criterio, relación entre clasificaciones de riesgo de corto y largo plazo

HISTORIAL DE CLASIFICACIÓN

BONOS Ago-12 Jul-13 Jun-14 Jun-15 Ago-15 May-16

CLASIFICACIÓN BBB+ BBB+ BBB+ BBB+ BBB+ BBB+

ACCIÓN DE CLASIFICACIÓN

Confirmación: Línea 701

(serie A) y 702

Confirmación: Línea 701 (serie

A) y 702

Confirmación: Línea 701 (serie A)

y 702

Confirmación: Línea 701 (serie A)

y 702

Nueva serie: Serie B (línea 701)

Confirmación: Línea 701 (serie B)

y 702

TENDENCIA Estable Estable Estable Estable Estable Estable

ACCIÓN DE TENDENCIA

Confirmación Confirmación Confirmación Confirmación Primera

clasificación Confirmación

TÍTULOS ACCIONARIOS

Ago-12 Jul-13 Jun-14 Jun-15 May-16

CLASIFICACIÓN Primera Clase

Nivel 4 Primera Clase

Nivel 4 Primera Clase Nivel

4 Primera Clase Nivel

4 Primera Clase

Nivel 4

ACCIÓN DE CLASIFICACIÓN

Confirmación Confirmación Confirmación Confirmación Confirmación

TENDENCIA Estable Estable Estable Estable Estable

ACCIÓN DE TENDENCIA

Confirmación Confirmación Confirmación Confirmación Confirmación

EFECTOS DE COMERCIO

Ago-12 Jul-13 Jun-14 Jun-15 May-16

CLASIFICACIÓN N2/BBB+ N2/BBB+ N2/BBB+ N2/BBB+ N2/BBB+

ACCIÓN DE CLASIFICACIÓN

Confirmación Confirmación Confirmación Confirmación Confirmación

TENDENCIA Estable Estable Estable Estable Estable

ACCIÓN DE TENDENCIA

Confirmación Confirmación Confirmación Confirmación Confirmación

La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado

instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

4

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

ANTECEDENTES DE LA COMPAÑÍA

1. Antecedentes generales

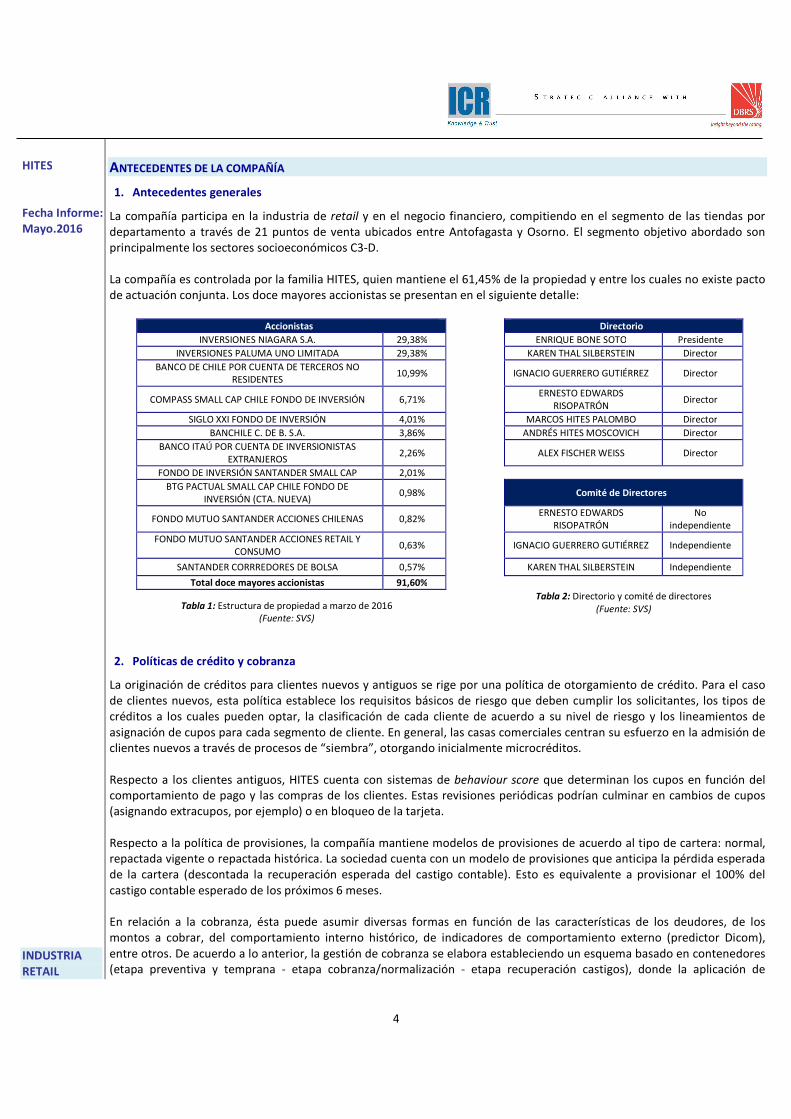

La compañía participa en la industria de retail y en el negocio financiero, compitiendo en el segmento de las tiendas por departamento a través de 21 puntos de venta ubicados entre Antofagasta y Osorno. El segmento objetivo abordado son principalmente los sectores socioeconómicos C3-D.

La compañía es controlada por la familia HITES, quien mantiene el 61,45% de la propiedad y entre los cuales no existe pacto de actuación conjunta. Los doce mayores accionistas se presentan en el siguiente detalle:

Accionistas

Directorio

INVERSIONES NIAGARA S.A. 29,38% ENRIQUE BONE SOTO Presidente

INVERSIONES PALUMA UNO LIMITADA 29,38% KAREN THAL SILBERSTEIN Director

BANCO DE CHILE POR CUENTA DE TERCEROS NO RESIDENTES

10,99% IGNACIO GUERRERO GUTIÉRREZ Director

COMPASS SMALL CAP CHILE FONDO DE INVERSIÓN 6,71% ERNESTO EDWARDS

RISOPATRÓN Director

SIGLO XXI FONDO DE INVERSIÓN 4,01% MARCOS HITES PALOMBO Director

BANCHILE C. DE B. S.A. 3,86% ANDRÉS HITES MOSCOVICH Director

BANCO ITAÚ POR CUENTA DE INVERSIONISTAS EXTRANJEROS

2,26% ALEX FISCHER WEISS Director

FONDO DE INVERSIÓN SANTANDER SMALL CAP 2,01%

BTG PACTUAL SMALL CAP CHILE FONDO DE INVERSIÓN (CTA. NUEVA)

0,98% Comité de Directores

FONDO MUTUO SANTANDER ACCIONES CHILENAS 0,82% ERNESTO EDWARDS

RISOPATRÓN No

independiente

FONDO MUTUO SANTANDER ACCIONES RETAIL Y CONSUMO

0,63% IGNACIO GUERRERO GUTIÉRREZ Independiente

SANTANDER CORRREDORES DE BOLSA 0,57% KAREN THAL SILBERSTEIN Independiente

Total doce mayores accionistas 91,60%

2. Políticas de crédito y cobranza

La originación de créditos para clientes nuevos y antiguos se rige por una política de otorgamiento de crédito. Para el caso de clientes nuevos, esta política establece los requisitos básicos de riesgo que deben cumplir los solicitantes, los tipos de créditos a los cuales pueden optar, la clasificación de cada cliente de acuerdo a su nivel de riesgo y los lineamientos de asignación de cupos para cada segmento de cliente. En general, las casas comerciales centran su esfuerzo en la admisión de clientes nuevos a través de procesos de “siembra”, otorgando inicialmente microcréditos. Respecto a los clientes antiguos, HITES cuenta con sistemas de behaviour score que determinan los cupos en función del comportamiento de pago y las compras de los clientes. Estas revisiones periódicas podrían culminar en cambios de cupos (asignando extracupos, por ejemplo) o en bloqueo de la tarjeta. Respecto a la política de provisiones, la compañía mantiene modelos de provisiones de acuerdo al tipo de cartera: normal, repactada vigente o repactada histórica. La sociedad cuenta con un modelo de provisiones que anticipa la pérdida esperada de la cartera (descontada la recuperación esperada del castigo contable). Esto es equivalente a provisionar el 100% del castigo contable esperado de los próximos 6 meses. En relación a la cobranza, ésta puede asumir diversas formas en función de las características de los deudores, de los montos a cobrar, del comportamiento interno histórico, de indicadores de comportamiento externo (predictor Dicom), entre otros. De acuerdo a lo anterior, la gestión de cobranza se elabora estableciendo un esquema basado en contenedores (etapa preventiva y temprana - etapa cobranza/normalización - etapa recuperación castigos), donde la aplicación de

Tabla 1: Estructura de propiedad a marzo de 2016 (Fuente: SVS)

Tabla 2: Directorio y comité de directores (Fuente: SVS)

5

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

diferentes gestiones se realiza de acuerdo a la zona en que se encuentre el deudor. En relación a los castigos, la política de HITES es castigar el total de la deuda de un cliente cuando una cuota cumple 181 días de mora. La compañía gestiona el monto de la deuda castigada a más de 180 días de mora a través de equipos propios y empresas externas dedicadas a recuperar los castigos y/o buscar fórmulas de arreglo acorde con la realidad de cada deudor.

6

1 Fuente: (1) Reportes ventas del comercio minorista. Cámara Nacional de Comercio, Servicios y Turismo de Chile (CNC); (2) Tendencias del retail en Chile,

2016. Departamento de estudios, Cámara de Comercio de Santiago. Memorias, estados financieros, análisis razonados y presentaciones corporativas de Falabella, Paris, Ripley, Hites, AD Retail y La Polar.

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

CLASIFICACIÓN DE RIESGO DEL NEGOCIO

1. Industria retail1

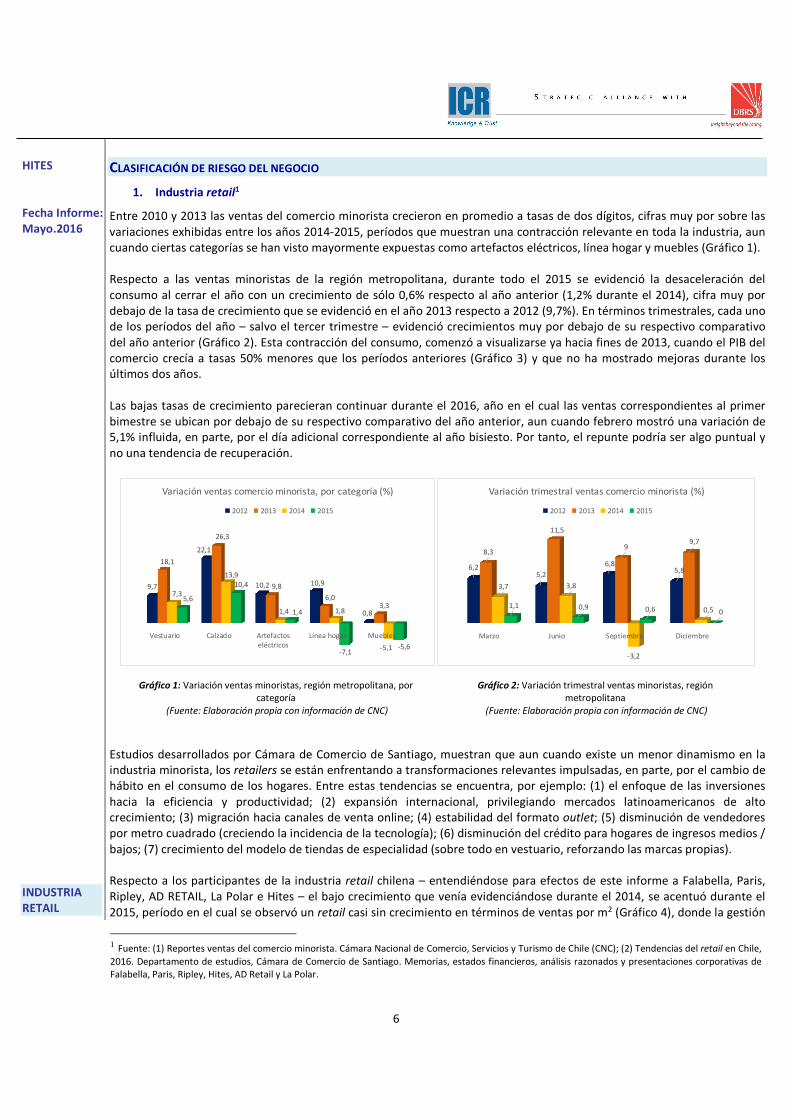

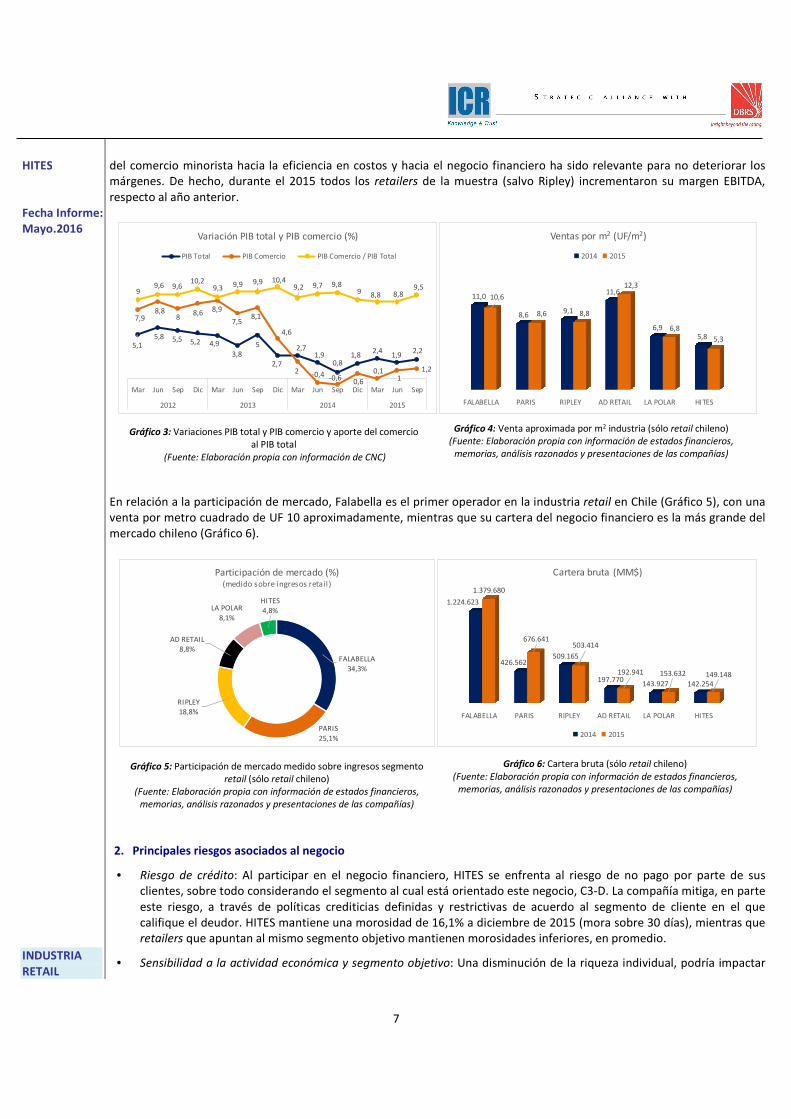

Entre 2010 y 2013 las ventas del comercio minorista crecieron en promedio a tasas de dos dígitos, cifras muy por sobre las variaciones exhibidas entre los años 2014-2015, períodos que muestran una contracción relevante en toda la industria, aun cuando ciertas categorías se han visto mayormente expuestas como artefactos eléctricos, línea hogar y muebles (Gráfico 1). Respecto a las ventas minoristas de la región metropolitana, durante todo el 2015 se evidenció la desaceleración del consumo al cerrar el año con un crecimiento de sólo 0,6% respecto al año anterior (1,2% durante el 2014), cifra muy por debajo de la tasa de crecimiento que se evidenció en el año 2013 respecto a 2012 (9,7%). En términos trimestrales, cada uno de los períodos del año – salvo el tercer trimestre – evidenció crecimientos muy por debajo de su respectivo comparativo del año anterior (Gráfico 2). Esta contracción del consumo, comenzó a visualizarse ya hacia fines de 2013, cuando el PIB del comercio crecía a tasas 50% menores que los períodos anteriores (Gráfico 3) y que no ha mostrado mejoras durante los últimos dos años. Las bajas tasas de crecimiento parecieran continuar durante el 2016, año en el cual las ventas correspondientes al primer bimestre se ubican por debajo de su respectivo comparativo del año anterior, aun cuando febrero mostró una variación de 5,1% influida, en parte, por el día adicional correspondiente al año bisiesto. Por tanto, el repunte podría ser algo puntual y no una tendencia de recuperación.

Vestuario Calzado Artefactoseléctricos

Línea hogar Muebles

9,7

22,1

10,2 10,9

0,8

18,1

26,3

9,8

6,03,3

7,3

13,9

1,4 1,8

-5,1

5,6

10,4

1,4

-7,1-5,6

Variación ventas comercio minorista, por categoría (%)

2012 2013 2014 2015

Marzo Junio Septiembre Diciembre

6,25,2

6,85,8

8,3

11,5

99,7

3,7 3,8

-3,2

0,51,1 0,9 0,6 0

Variación trimestral ventas comercio minorista (%)

2012 2013 2014 2015

Estudios desarrollados por Cámara de Comercio de Santiago, muestran que aun cuando existe un menor dinamismo en la industria minorista, los retailers se están enfrentando a transformaciones relevantes impulsadas, en parte, por el cambio de hábito en el consumo de los hogares. Entre estas tendencias se encuentra, por ejemplo: (1) el enfoque de las inversiones hacia la eficiencia y productividad; (2) expansión internacional, privilegiando mercados latinoamericanos de alto crecimiento; (3) migración hacia canales de venta online; (4) estabilidad del formato outlet; (5) disminución de vendedores por metro cuadrado (creciendo la incidencia de la tecnología); (6) disminución del crédito para hogares de ingresos medios / bajos; (7) crecimiento del modelo de tiendas de especialidad (sobre todo en vestuario, reforzando las marcas propias). Respecto a los participantes de la industria retail chilena – entendiéndose para efectos de este informe a Falabella, Paris, Ripley, AD RETAIL, La Polar e Hites – el bajo crecimiento que venía evidenciándose durante el 2014, se acentuó durante el 2015, período en el cual se observó un retail casi sin crecimiento en términos de ventas por m2 (Gráfico 4), donde la gestión

Gráfico 1: Variación ventas minoristas, región metropolitana, por categoría

(Fuente: Elaboración propia con información de CNC)

Gráfico 2: Variación trimestral ventas minoristas, región metropolitana

(Fuente: Elaboración propia con información de CNC)

7

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

del comercio minorista hacia la eficiencia en costos y hacia el negocio financiero ha sido relevante para no deteriorar los márgenes. De hecho, durante el 2015 todos los retailers de la muestra (salvo Ripley) incrementaron su margen EBITDA, respecto al año anterior.

5,15,8 5,5 5,2 4,9

3,85

2,7

2,71,9

0,81,8

2,41,9

2,2

7,98,8

88,6 8,9

7,58,1

4,6

2 -0,4 -0,6 0,6

0,11

1,2

99,6 9,6

10,29,3 9,9 9,9 10,4

9,2 9,7 9,89 8,8 8,8

9,5

Mar Jun Sep Dic Mar Jun Sep Dic Mar Jun Sep Dic Mar Jun Sep

2012 2013 2014 2015

Variación PIB total y PIB comercio (%)

PIB Total PIB Comercio PIB Comercio / PIB Total

FALABELLA PARIS RIPLEY AD RETAIL LA POLAR HITES

11,0

8,6 9,1

11,6

6,9 5,8

10,6

8,6 8,8

12,3

6,8

5,3

Ventas por m2 (UF/m2)

2014 2015

En relación a la participación de mercado, Falabella es el primer operador en la industria retail en Chile (Gráfico 5), con una venta por metro cuadrado de UF 10 aproximadamente, mientras que su cartera del negocio financiero es la más grande del mercado chileno (Gráfico 6).

FALABELLA

34,3%

PARIS

25,1%

RIPLEY18,8%

AD RETAIL8,8%

LA POLAR

8,1%

HITES

4,8%

Participación de mercado (%)(medido sobre ingresos retail )

FALABELLA PARIS RIPLEY AD RETAIL LA POLAR HITES

1.224.623

426.562509.165

197.770143.927 142.254

1.379.680

676.641503.414

192.941 153.632 149.148

Cartera bruta (MM$)

2014 2015

2. Principales riesgos asociados al negocio

• Riesgo de crédito: Al participar en el negocio financiero, HITES se enfrenta al riesgo de no pago por parte de sus clientes, sobre todo considerando el segmento al cual está orientado este negocio, C3-D. La compañía mitiga, en parte este riesgo, a través de políticas crediticias definidas y restrictivas de acuerdo al segmento de cliente en el que califique el deudor. HITES mantiene una morosidad de 16,1% a diciembre de 2015 (mora sobre 30 días), mientras que retailers que apuntan al mismo segmento objetivo mantienen morosidades inferiores, en promedio.

• Sensibilidad a la actividad económica y segmento objetivo: Una disminución de la riqueza individual, podría impactar

Gráfico 3: Variaciones PIB total y PIB comercio y aporte del comercio al PIB total

(Fuente: Elaboración propia con información de CNC)

Gráfico 4: Venta aproximada por m2 industria (sólo retail chileno) (Fuente: Elaboración propia con información de estados financieros,

memorias, análisis razonados y presentaciones de las compañías)

Gráfico 5: Participación de mercado medido sobre ingresos segmento retail (sólo retail chileno)

(Fuente: Elaboración propia con información de estados financieros, memorias, análisis razonados y presentaciones de las compañías)

Gráfico 6: Cartera bruta (sólo retail chileno) (Fuente: Elaboración propia con información de estados financieros,

memorias, análisis razonados y presentaciones de las compañías)

8

2 Informe económico Cámara Comercio de Santiago, junio 2014 3 Fuente: Chile 3D, marcas y estilo de vida de los chilenos, 2014, Adimark

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

negativamente en el consumo de bienes durables por parte de los actuales clientes de HITES (segmentos C3-D), lo anterior sobre todo considerando que en general los bienes durables marcan un lineamiento del ciclo de consumo, donde las ventas tienden a ser mucho más expansivas en períodos de crecimiento y se contraen cuando la economía se ajusta o cae en recesión2.

• Riesgos regulatorios: Eventuales modificaciones o incorporación de regulaciones relativas a la industria retail o financiera – que puedan derivar en menor acceso al crédito de la población más riesgosa, por ejemplo – pueden llegar a afectar los márgenes del negocio financiero. Ejemplo de ello fue la ley que regula la tasa máxima convencional que entró en vigencia en diciembre de 2013 (que tiene efectos sobre los ingresos por conceptos de intereses cobrados a los clientes), cuyos mitigadores se evalúan caso a caso, cada vez que exista un cambio regulatorio.

• Competencia en la industria: En la industria de retail se presentan altos niveles de competencia que muchas veces se reflejan en guerras de precios entre participantes de la industria. Si bien la compañía no puede controlar este riesgo, podría mitigarlo, en parte, a través de la fidelidad que puede otorgar la tarjeta HITES y las campañas asociadas a ésta. No obstante, la participación de la tarjeta ha disminuido durante los últimos tres años principalmente como consecuencia del cambio de mix en el retail (mayor venta de vestuario) y por la mayor penetración de la tarjeta de débito.

3. Clasificación de riesgo del negocio: Posición de HITES en la industria

A continuación, se muestran los principales factores analizados por ICR para determinar la clasificación de riesgo de la compañía, en relación a las características de la industria a la que pertenece. En este sentido:

1. Fortaleza de la marca3 y participación de mercado

En opinión de esta clasificadora, la industria a la que pertenece HITES corresponde a un mercado con relativamente altas barreras de entrada, originadas por una imagen de marca importante, además de eficiencias operacionales y canales de distribución sólidos, aspectos básicos para mantenerse en la industria dentro de los actores relevantes. En este sentido, en general las marcas comercializadas por HITES mantienen un prestigio, afecto y presencia levemente inferior respecto a las marcas comercializadas por la competencia. Lo anterior significa que las marcas de HITES son moderadamente reconocidas, con niveles satisfactorios de lealtad y con mayor percepción de calidad entre las mujeres de la población de sobre 35 años, de los segmentos socioeconómicos C3-D. Respecto a la participación de mercado, según estimaciones de ICR (Gráfico 5), HITES cerró el año 2015 con una participación de mercado cercana al 4,8%, en venta retail, lo que lo sitúa con una adecuada posición de mercado. Lo anterior aun cuando ha existido un rendimiento moderado a través de los años en ventas de productos existentes y los niveles de marketing han sido razonables en los últimos años.

2. Diversificación

Las ventas de la compañía están segmentadas en el negocio retail y financiero, existiendo una cartera de productos relativamente diversificada. A pesar de lo anterior, el riesgo del negocio de HITES es superior a otros retailers que apuntan a otros segmentos objetivos, aun cuando apunten al mismo negocio principal (línea blanda). Respecto a la presencia geográfica, HITES tiene exposición a diferentes regiones, donde a la fecha cuenta con 9 locales de venta en Santiago y otros 12 se encuentran en Antofagasta, Copiapó, Ovalle, La Serena, Rancagua, Talca, Chillán, Concepción (2 locales), Los Ángeles, Temuco y Osorno. Existe un plan de expansión que, si bien se flexibilizó respecto a la planificación original, aún se encuentra vigente y el número de aperturas por año dependerá de las condiciones del mercado propiamente tal. Dada la calidad de negocio local, la compañía no tiene exposición a otros países y no tiene acceso a mercados desarrollados o en desarrollo.

9

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

3. Economías de escala

En opinión de ICR, si bien HITES tiene un tamaño relativo razonable, esto no impacta significativamente en el poder de abastecimiento de productos, en el sentido que sus insumos provienen de un gran número de proveedores que a su vez abastecen a un número considerable de retailers. Respecto al gasto destinado a marketing, la escala de HITES le permite realizar campañas de marketing de tamaño razonable y con una oferta diferenciada de acuerdo al segmento y preferencia de cada cliente. En relación a este último punto, durante el 2015 se implementó la comunicación de beneficios vía marketing móvil, lo que complementa la estrategia de marketing a través de envío de SMS a los clientes. Respecto a la fijación de precios de los productos, la compañía tiene cierta influencia, en el sentido que cambios en los precios tienen cierto efecto en los volúmenes de venta. Por las características de la industria a la que pertenece HITES, se producen guerras de precios que afectan las unidades vendidas y que se evidenció, por ejemplo, durante el año 2014, cuando se produjeron grandes descuentos en precios de venta. Respecto al uso de tecnología, en opinión de ICR la compañía tiene un tamaño satisfactorio, permitiendo tecnologías más recientes que ayudan a mejorar los procesos de la empresa. Al respecto, durante el 2015 se habilitó el modelo de administración de servicios tercerizados (administrado por IBM), quedando pendiente para este año la habilitación del modelo de operación de sistemas para otro grupo de servicios y proveedores. Además, se mantuvo el trabajo del área de procesos, PMO y de Testing, los que contribuyen a la empresa en temas de evaluación de mejoras, control operacional y plazos y costos de proyectos, etc. Respecto a la distribución de los productos, HITES mantiene canales de distribución satisfactorios, donde durante el último año se estuvo trabajando en la evaluación, adjudicación y comienzo de la implementación de cambios (especialmente en los sistemas de operación del centro de distribución) con el objetivo de mantener/mejorar los actuales niveles de servicios y soportar el crecimiento de la empresa y de su cobertura geográfica.

10

4 Índice de riesgo = Provisión acumulada / Cartera bruta.

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

EVALUACIÓN DEL RIESGO FINANCIERO

1. Cartera de clientes

Respecto a los clientes de HITES, el número de clientes activos ha disminuido aun cuando las colocaciones se han incrementado durante los últimos períodos. Lo anterior se debe, principalmente, al mayor acceso al crédito que se le da a un determinado grupo de clientes, siendo al mismo tiempo más restrictivos en el crédito con otros segmentos de clientes considerados por la compañía como de mayor riesgo. Asimismo, de las colocaciones de HITES, los avances en efectivo han adquirido una mayor participación respecto a otros períodos, mientras que las colocaciones a través de ventas realizadas en las tiendas (retail), disminuyen paulatinamente todos los períodos en términos porcentuales.

Negocio financiero dic-11 dic-12 dic-13 dic-14 dic-15

Clientes con deuda (N°) 522.654 519.453 541.316 495.353 480.543

Tarjetas emitidas (N°) 1.454.319 1.538.606 1.642.496 1.675.846 1.688.076

Cartera total bruta (MM$) 131.351 131.726 132.549 142.254 149.148

Provisión acumulada (MM$) 14.108 16.406 15.893 16.949 16.144

Cartera vigente o normal (MM$) 109.909 102.916 107.729 115.849 124.895

Cartera repactada o renegociada (MM$) 21.442 28.810 24.819 26.405 24.253

% Repactaciones 16,32% 21,87% 18,72% 18,56% 16,26%

Castigos (MM$) 25.827 32.727 32.369 34.024 34.648

Tabla 3: Principales antecedentes de la cartera (Fuente: HITES)

El crecimiento de las colocaciones viene acompañado de una cartera al día que, si bien mejora respecto a los períodos anteriores, proporcionalmente es menor que algunos participantes de la industria. A esto se suma una mayor deuda y plazo promedio, consistente con la estrategia de la compañía de dar mayor acceso a crédito a clientes de mejor comportamiento crediticio, restringiendo el acceso para los segmentos más riesgosos. Respecto a la tasa de repactación, este índice muestra un decrecimiento en términos porcentuales durante el último año de evaluación respecto al período anterior. El crecimiento del negocio financiero ha sido posible, en parte, a través de la segmentación de la oferta de productos manteniendo relativamente estable la tasa de riesgo.

Marzo Junio Septiembre Diciembre

241 236 240 254

239 229 230 245 245 251

265 287 285 284 289

310

Deuda promedio (M$)

2012 2013 2014 2015

Marzo Junio Septiembre Diciembre

7,757,58 7,70 7,777,41

7,17 7,237,397,29 7,48 7,61 7,687,71 7,74 7,79 7,90

Plazo promedio (meses)

2012 2013 2014 2015

Respecto a la tasa de riesgo4, durante el 2015 el indicador continuó con tendencia a la baja, lo que viene evidenciándose desde mediados de 2013 y que al 2015 cerró en 12,2% (12,9% al 2014), pero cuyo nivel aún se sitúa por sobre la industria.

Gráfico 7: Deuda promedio por cliente (Fuente: HITES)

Gráfico 8: Plazo promedio de la deuda de la cartera (Fuente: HITES)

11

5 Índice de cobertura = Provisiones en t-6 / suma de castigos entre t-6 y t 6 EBITDA = Ingresos de actividades ordinarias – costo de ventas – costos de distribución – gastos de administración + depreciación y amortización + costo

stock option 7 Margen de EBITDA = EBITDA / Ingresos de actividades ordinarias

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

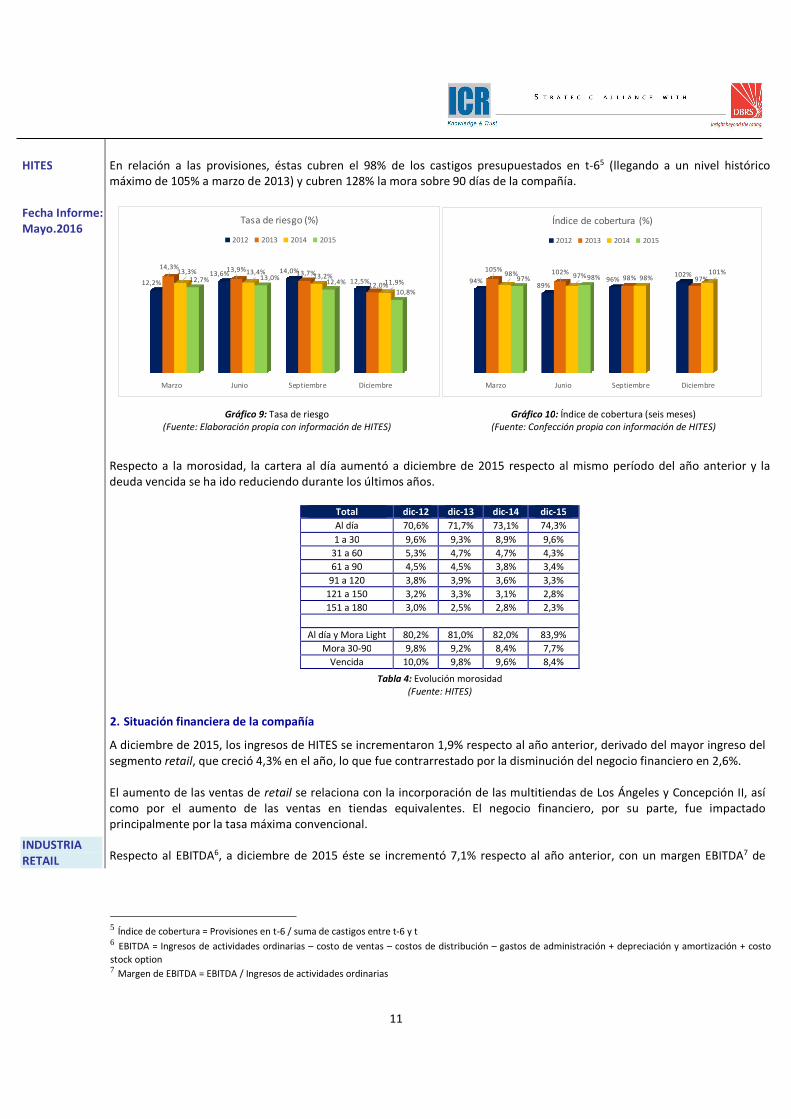

En relación a las provisiones, éstas cubren el 98% de los castigos presupuestados en t-65 (llegando a un nivel histórico máximo de 105% a marzo de 2013) y cubren 128% la mora sobre 90 días de la compañía.

Marzo Junio Septiembre Diciembre

12,2%13,6% 14,0%

12,5%

14,3% 13,9%13,7%

12,0%

13,3% 13,4%13,2%

11,9%12,7% 13,0%12,4%

10,8%

Tasa de riesgo (%)

2012 2013 2014 2015

Marzo Junio Septiembre Diciembre

94%89%

96%102%

105% 102%98% 97%

98% 97% 98%101%

97% 98%

Índice de cobertura (%)

2012 2013 2014 2015

Respecto a la morosidad, la cartera al día aumentó a diciembre de 2015 respecto al mismo período del año anterior y la deuda vencida se ha ido reduciendo durante los últimos años.

Total dic-12 dic-13 dic-14 dic-15

Al día 70,6% 71,7% 73,1% 74,3%

1 a 30 9,6% 9,3% 8,9% 9,6%

31 a 60 5,3% 4,7% 4,7% 4,3%

61 a 90 4,5% 4,5% 3,8% 3,4%

91 a 120 3,8% 3,9% 3,6% 3,3%

121 a 150 3,2% 3,3% 3,1% 2,8%

151 a 180 3,0% 2,5% 2,8% 2,3%

Al día y Mora Light 80,2% 81,0% 82,0% 83,9%

Mora 30-90 9,8% 9,2% 8,4% 7,7%

Vencida 10,0% 9,8% 9,6% 8,4%

Tabla 4: Evolución morosidad (Fuente: HITES)

2. Situación financiera de la compañía

A diciembre de 2015, los ingresos de HITES se incrementaron 1,9% respecto al año anterior, derivado del mayor ingreso del segmento retail, que creció 4,3% en el año, lo que fue contrarrestado por la disminución del negocio financiero en 2,6%. El aumento de las ventas de retail se relaciona con la incorporación de las multitiendas de Los Ángeles y Concepción II, así como por el aumento de las ventas en tiendas equivalentes. El negocio financiero, por su parte, fue impactado principalmente por la tasa máxima convencional. Respecto al EBITDA6, a diciembre de 2015 éste se incrementó 7,1% respecto al año anterior, con un margen EBITDA7 de

Gráfico 9: Tasa de riesgo (Fuente: Elaboración propia con información de HITES)

Gráfico 10: Índice de cobertura (seis meses) (Fuente: Confección propia con información de HITES)

12

8 EBITDAR = EBITDA + gasto en arriendo 9 Margen de EBITDAR = EBITDAR / Ingresos de actividades ordinarias

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

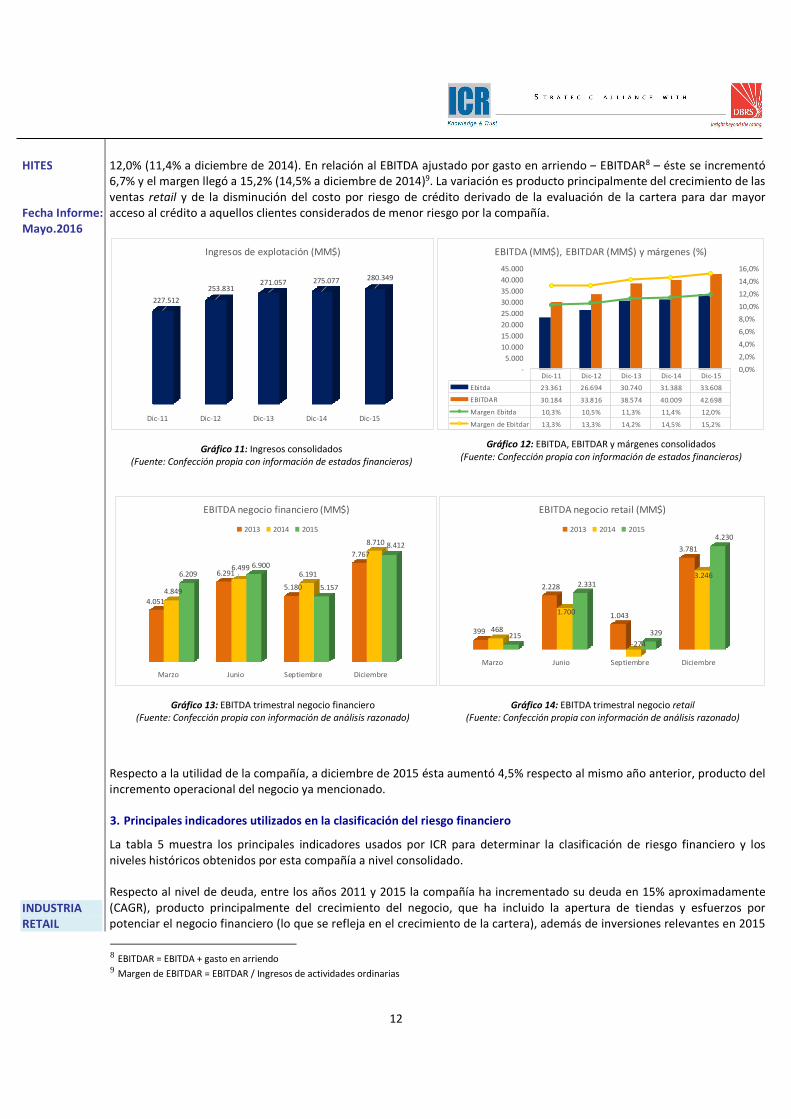

12,0% (11,4% a diciembre de 2014). En relación al EBITDA ajustado por gasto en arriendo – EBITDAR8 – éste se incrementó 6,7% y el margen llegó a 15,2% (14,5% a diciembre de 2014)9. La variación es producto principalmente del crecimiento de las ventas retail y de la disminución del costo por riesgo de crédito derivado de la evaluación de la cartera para dar mayor acceso al crédito a aquellos clientes considerados de menor riesgo por la compañía.

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

227.512

253.831271.057 275.077 280.349

Ingresos de explotación (MM$)

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Ebitda 23.361 26.694 30.740 31.388 33.608

EBITDAR 30.184 33.816 38.574 40.009 42.698

Margen Ebitda 10,3% 10,5% 11,3% 11,4% 12,0%

Margen de Ebitdar 13,3% 13,3% 14,2% 14,5% 15,2%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

EBITDA (MM$), EBITDAR (MM$) y márgenes (%)

Marzo Junio Septiembre Diciembre

4.051

6.291

5.180

7.767

4.849

6.499 6.191

8.710

6.209 6.900

5.157

8.412

EBITDA negocio financiero (MM$)

2013 2014 2015

Marzo Junio Septiembre Diciembre

399

2.228

1.043

3.781

468

1.700

-274

3.246

215

2.331

329

4.230

EBITDA negocio retail (MM$)

2013 2014 2015

Respecto a la utilidad de la compañía, a diciembre de 2015 ésta aumentó 4,5% respecto al mismo año anterior, producto del incremento operacional del negocio ya mencionado. 3. Principales indicadores utilizados en la clasificación del riesgo financiero

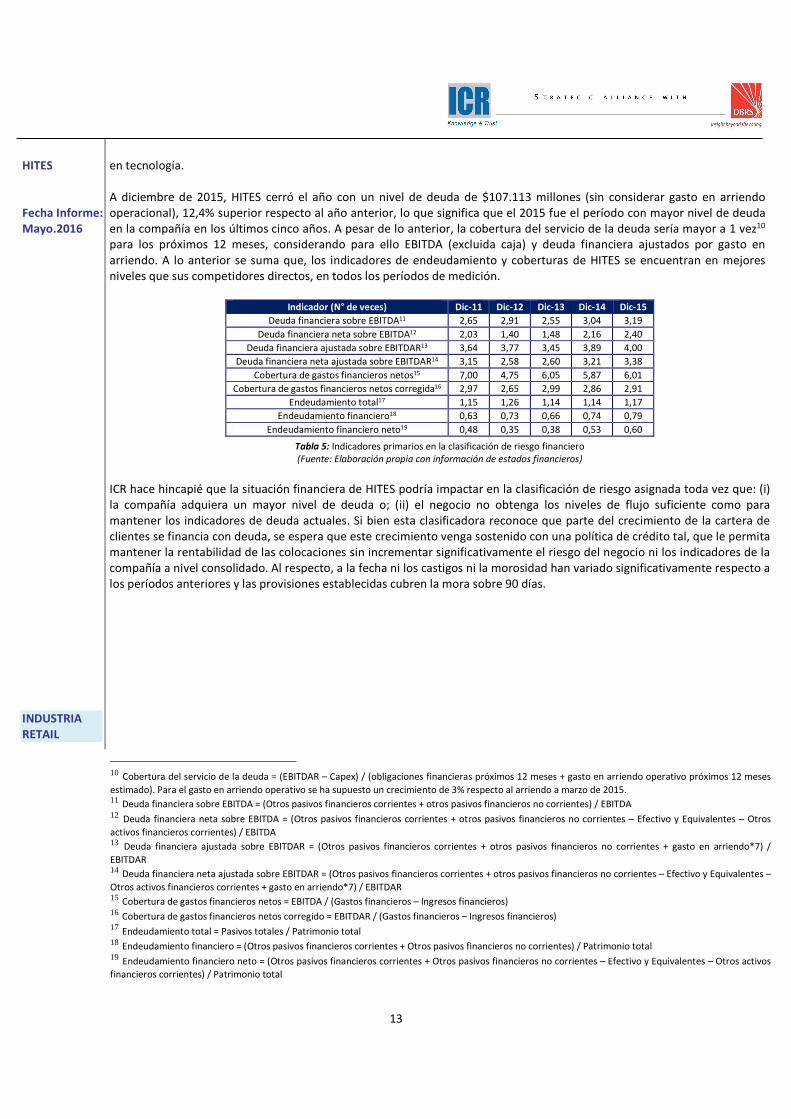

La tabla 5 muestra los principales indicadores usados por ICR para determinar la clasificación de riesgo financiero y los niveles históricos obtenidos por esta compañía a nivel consolidado. Respecto al nivel de deuda, entre los años 2011 y 2015 la compañía ha incrementado su deuda en 15% aproximadamente (CAGR), producto principalmente del crecimiento del negocio, que ha incluido la apertura de tiendas y esfuerzos por potenciar el negocio financiero (lo que se refleja en el crecimiento de la cartera), además de inversiones relevantes en 2015

Gráfico 11: Ingresos consolidados (Fuente: Confección propia con información de estados financieros)

Gráfico 12: EBITDA, EBITDAR y márgenes consolidados (Fuente: Confección propia con información de estados financieros)

Gráfico 13: EBITDA trimestral negocio financiero (Fuente: Confección propia con información de análisis razonado)

Gráfico 14: EBITDA trimestral negocio retail (Fuente: Confección propia con información de análisis razonado)

13

10 Cobertura del servicio de la deuda = (EBITDAR – Capex) / (obligaciones financieras próximos 12 meses + gasto en arriendo operativo próximos 12 meses

estimado). Para el gasto en arriendo operativo se ha supuesto un crecimiento de 3% respecto al arriendo a marzo de 2015. 11 Deuda financiera sobre EBITDA = (Otros pasivos financieros corrientes + otros pasivos financieros no corrientes) / EBITDA 12 Deuda financiera neta sobre EBITDA = (Otros pasivos financieros corrientes + otros pasivos financieros no corrientes – Efectivo y Equivalentes – Otros

activos financieros corrientes) / EBITDA 13 Deuda financiera ajustada sobre EBITDAR = (Otros pasivos financieros corrientes + otros pasivos financieros no corrientes + gasto en arriendo*7) /

EBITDAR 14 Deuda financiera neta ajustada sobre EBITDAR = (Otros pasivos financieros corrientes + otros pasivos financieros no corrientes – Efectivo y Equivalentes –

Otros activos financieros corrientes + gasto en arriendo*7) / EBITDAR 15 Cobertura de gastos financieros netos = EBITDA / (Gastos financieros – Ingresos financieros) 16 Cobertura de gastos financieros netos corregido = EBITDAR / (Gastos financieros – Ingresos financieros) 17 Endeudamiento total = Pasivos totales / Patrimonio total 18 Endeudamiento financiero = (Otros pasivos financieros corrientes + Otros pasivos financieros no corrientes) / Patrimonio total 19 Endeudamiento financiero neto = (Otros pasivos financieros corrientes + Otros pasivos financieros no corrientes – Efectivo y Equivalentes – Otros activos

financieros corrientes) / Patrimonio total

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

en tecnología. A diciembre de 2015, HITES cerró el año con un nivel de deuda de $107.113 millones (sin considerar gasto en arriendo operacional), 12,4% superior respecto al año anterior, lo que significa que el 2015 fue el período con mayor nivel de deuda en la compañía en los últimos cinco años. A pesar de lo anterior, la cobertura del servicio de la deuda sería mayor a 1 vez10 para los próximos 12 meses, considerando para ello EBITDA (excluida caja) y deuda financiera ajustados por gasto en arriendo. A lo anterior se suma que, los indicadores de endeudamiento y coberturas de HITES se encuentran en mejores niveles que sus competidores directos, en todos los períodos de medición.

Indicador (N° de veces) Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Deuda financiera sobre EBITDA11 2,65 2,91 2,55 3,04 3,19

Deuda financiera neta sobre EBITDA12 2,03 1,40 1,48 2,16 2,40

Deuda financiera ajustada sobre EBITDAR13 3,64 3,77 3,45 3,89 4,00

Deuda financiera neta ajustada sobre EBITDAR14 3,15 2,58 2,60 3,21 3,38

Cobertura de gastos financieros netos15 7,00 4,75 6,05 5,87 6,01

Cobertura de gastos financieros netos corregida16 2,97 2,65 2,99 2,86 2,91

Endeudamiento total17 1,15 1,26 1,14 1,14 1,17

Endeudamiento financiero18 0,63 0,73 0,66 0,74 0,79

Endeudamiento financiero neto19 0,48 0,35 0,38 0,53 0,60

Tabla 5: Indicadores primarios en la clasificación de riesgo financiero (Fuente: Elaboración propia con información de estados financieros)

ICR hace hincapié que la situación financiera de HITES podría impactar en la clasificación de riesgo asignada toda vez que: (i) la compañía adquiera un mayor nivel de deuda o; (ii) el negocio no obtenga los niveles de flujo suficiente como para mantener los indicadores de deuda actuales. Si bien esta clasificadora reconoce que parte del crecimiento de la cartera de clientes se financia con deuda, se espera que este crecimiento venga sostenido con una política de crédito tal, que le permita mantener la rentabilidad de las colocaciones sin incrementar significativamente el riesgo del negocio ni los indicadores de la compañía a nivel consolidado. Al respecto, a la fecha ni los castigos ni la morosidad han variado significativamente respecto a los períodos anteriores y las provisiones establecidas cubren la mora sobre 90 días.

14

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

SOLVENCIA DEL EMISOR

La clasificación de riesgo de una empresa (solvencia) corresponde a la evaluación por parte de ICR del riesgo de crédito (probabilidad de default) al cual ésta se ve expuesta. Se compone como una función de:

1. El rating del negocio de la Compañía, determinado por la evaluación de los factores primarios/adicionales establecido en la metodología de productos de consumo (www.icrchile.cl) y detallado en este informe en el apartado Clasificación de riesgo del negocio: Posición de HITES en la industria y;

2. La evaluación del riesgo financiero, determinado al analizar los indicadores financieros primarios/adicionales, establecido en la metodología de productos de consumo (www.icrchile.cl) y detallado en este informe en el apartado Evaluación del riesgo financiero.

Los dos componentes – del negocio y financiero –, son combinados para determinar la solvencia del emisor. En la mayoría de los casos, el riesgo del negocio tendrá una mayor ponderación que el riesgo financiero en la determinación de la clasificación de solvencia, salvo en aquellas compañías cuya liquidez se encuentra ajustada. En este caso, la probabilidad de default evaluada por ICR continúa siendo una combinación del riesgo del negocio y financiero, pero con fuerte énfasis en el riesgo financiero y en los indicadores de liquidez y cobertura de la deuda a corto plazo. Para el caso de HITES, la evaluación del riesgo del negocio, esto es fortaleza de la marca, participación de mercado, diversificación y economías de escala, indica que la clasificación de riesgo se inclina hacia categoría BBB+. Por otra parte, la evaluación del riesgo financiero, es decir, la evaluación de los niveles de deuda, apoyan esta clasificación al tratarse de niveles, por el momento, adecuados, pero que tal y como se comentó en el apartado Evaluación del riesgo financiero, podría ser un factor inductor de un cambio en la clasificación o tendencia asignada.

15

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

CLASIFICACIÓN DE RIESGO DEL INSTRUMENTO

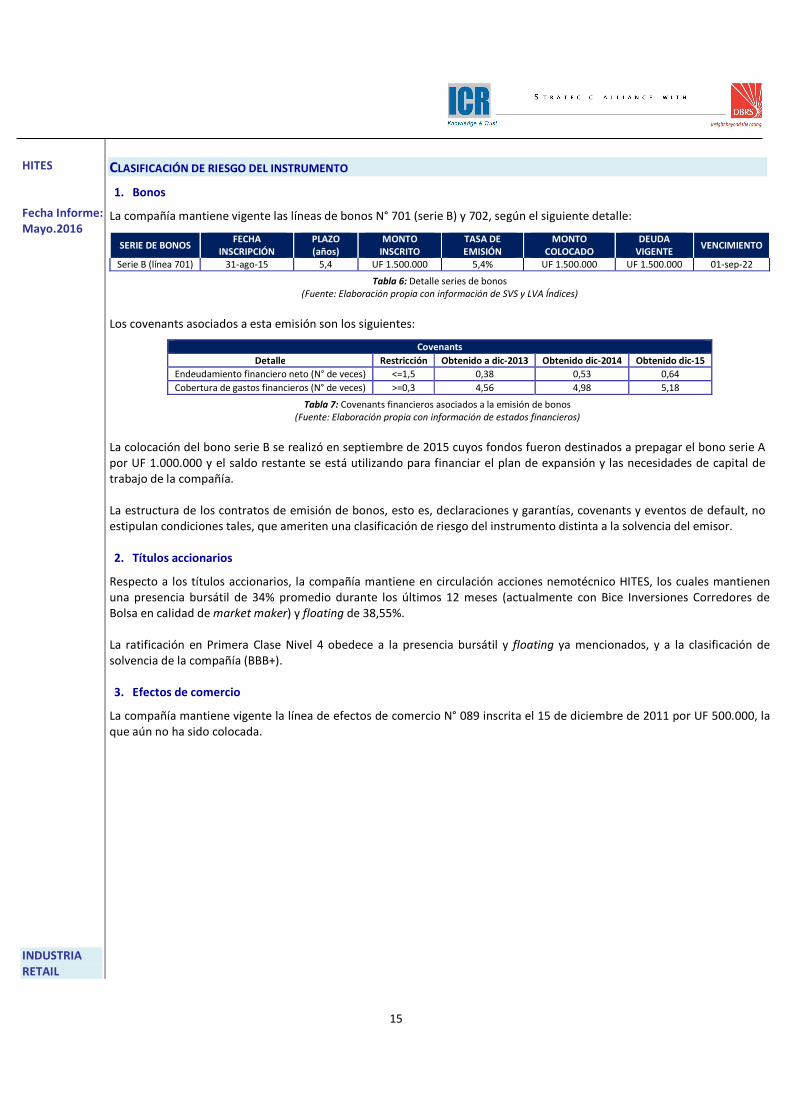

1. Bonos

La compañía mantiene vigente las líneas de bonos N° 701 (serie B) y 702, según el siguiente detalle:

SERIE DE BONOS FECHA

INSCRIPCIÓN PLAZO (años)

MONTO INSCRITO

TASA DE EMISIÓN

MONTO COLOCADO

DEUDA VIGENTE

VENCIMIENTO

Serie B (línea 701) 31-ago-15 5,4 UF 1.500.000 5,4% UF 1.500.000 UF 1.500.000 01-sep-22

Tabla 6: Detalle series de bonos (Fuente: Elaboración propia con información de SVS y LVA Índices)

Los covenants asociados a esta emisión son los siguientes:

Covenants

Detalle Restricción Obtenido a dic-2013 Obtenido dic-2014 Obtenido dic-15

Endeudamiento financiero neto (N° de veces) <=1,5 0,38 0,53 0,64

Cobertura de gastos financieros (N° de veces) >=0,3 4,56 4,98 5,18

Tabla 7: Covenants financieros asociados a la emisión de bonos (Fuente: Elaboración propia con información de estados financieros)

La colocación del bono serie B se realizó en septiembre de 2015 cuyos fondos fueron destinados a prepagar el bono serie A por UF 1.000.000 y el saldo restante se está utilizando para financiar el plan de expansión y las necesidades de capital de trabajo de la compañía. La estructura de los contratos de emisión de bonos, esto es, declaraciones y garantías, covenants y eventos de default, no estipulan condiciones tales, que ameriten una clasificación de riesgo del instrumento distinta a la solvencia del emisor. 2. Títulos accionarios

Respecto a los títulos accionarios, la compañía mantiene en circulación acciones nemotécnico HITES, los cuales mantienen una presencia bursátil de 34% promedio durante los últimos 12 meses (actualmente con Bice Inversiones Corredores de Bolsa en calidad de market maker) y floating de 38,55%. La ratificación en Primera Clase Nivel 4 obedece a la presencia bursátil y floating ya mencionados, y a la clasificación de solvencia de la compañía (BBB+). 3. Efectos de comercio

La compañía mantiene vigente la línea de efectos de comercio N° 089 inscrita el 15 de diciembre de 2011 por UF 500.000, la que aún no ha sido colocada.

16

HITES Fecha Informe: Mayo.2016 INDUSTRIA RETAIL

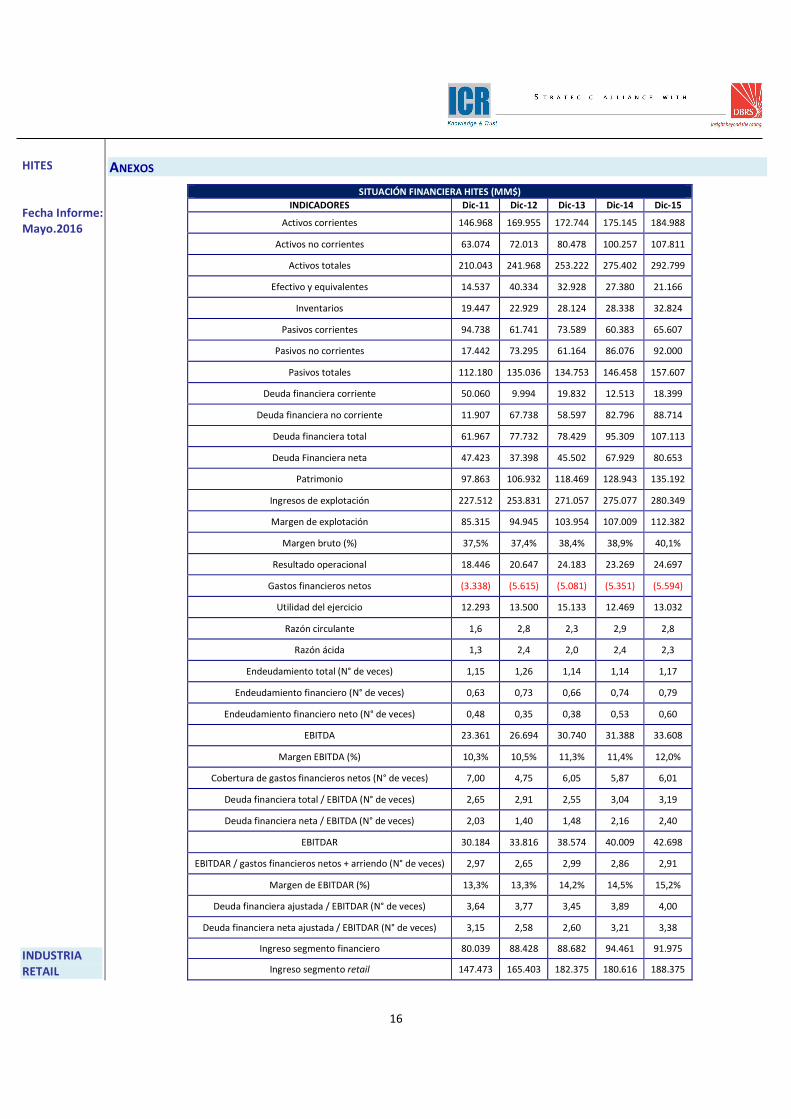

ANEXOS

SITUACIÓN FINANCIERA HITES (MM$)

INDICADORES Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Activos corrientes 146.968 169.955 172.744 175.145 184.988

Activos no corrientes 63.074 72.013 80.478 100.257 107.811

Activos totales 210.043 241.968 253.222 275.402 292.799

Efectivo y equivalentes 14.537 40.334 32.928 27.380 21.166

Inventarios 19.447 22.929 28.124 28.338 32.824

Pasivos corrientes 94.738 61.741 73.589 60.383 65.607

Pasivos no corrientes 17.442 73.295 61.164 86.076 92.000

Pasivos totales 112.180 135.036 134.753 146.458 157.607

Deuda financiera corriente 50.060 9.994 19.832 12.513 18.399

Deuda financiera no corriente 11.907 67.738 58.597 82.796 88.714

Deuda financiera total 61.967 77.732 78.429 95.309 107.113

Deuda Financiera neta 47.423 37.398 45.502 67.929 80.653

Patrimonio 97.863 106.932 118.469 128.943 135.192

Ingresos de explotación 227.512 253.831 271.057 275.077 280.349

Margen de explotación 85.315 94.945 103.954 107.009 112.382

Margen bruto (%) 37,5% 37,4% 38,4% 38,9% 40,1%

Resultado operacional 18.446 20.647 24.183 23.269 24.697

Gastos financieros netos (3.338) (5.615) (5.081) (5.351) (5.594)

Utilidad del ejercicio 12.293 13.500 15.133 12.469 13.032

Razón circulante 1,6 2,8 2,3 2,9 2,8

Razón ácida 1,3 2,4 2,0 2,4 2,3

Endeudamiento total (N° de veces) 1,15 1,26 1,14 1,14 1,17

Endeudamiento financiero (N° de veces) 0,63 0,73 0,66 0,74 0,79

Endeudamiento financiero neto (N° de veces) 0,48 0,35 0,38 0,53 0,60

EBITDA 23.361 26.694 30.740 31.388 33.608

Margen EBITDA (%) 10,3% 10,5% 11,3% 11,4% 12,0%

Cobertura de gastos financieros netos (N° de veces) 7,00 4,75 6,05 5,87 6,01

Deuda financiera total / EBITDA (N° de veces) 2,65 2,91 2,55 3,04 3,19

Deuda financiera neta / EBITDA (N° de veces) 2,03 1,40 1,48 2,16 2,40

EBITDAR 30.184 33.816 38.574 40.009 42.698

EBITDAR / gastos financieros netos + arriendo (N° de veces) 2,97 2,65 2,99 2,86 2,91

Margen de EBITDAR (%) 13,3% 13,3% 14,2% 14,5% 15,2%

Deuda financiera ajustada / EBITDAR (N° de veces) 3,64 3,77 3,45 3,89 4,00

Deuda financiera neta ajustada / EBITDAR (N° de veces) 3,15 2,58 2,60 3,21 3,38

Ingreso segmento financiero 80.039 88.428 88.682 94.461 91.975

Ingreso segmento retail 147.473 165.403 182.375 180.616 188.375