Elementi del reddito d’impresa - dirittotributario.biz · Elementi del reddito d’impresa Anno...

22

Elementi del reddito d’impresa Elementi del reddito d’impresa Anno Accademico 2010/11 Anno Accademico 2010/11

Transcript of Elementi del reddito d’impresa - dirittotributario.biz · Elementi del reddito d’impresa Anno...

Elementi del reddito d’impresaElementi del reddito d’impresa

Anno Accademico 2010/11Anno Accademico 2010/11

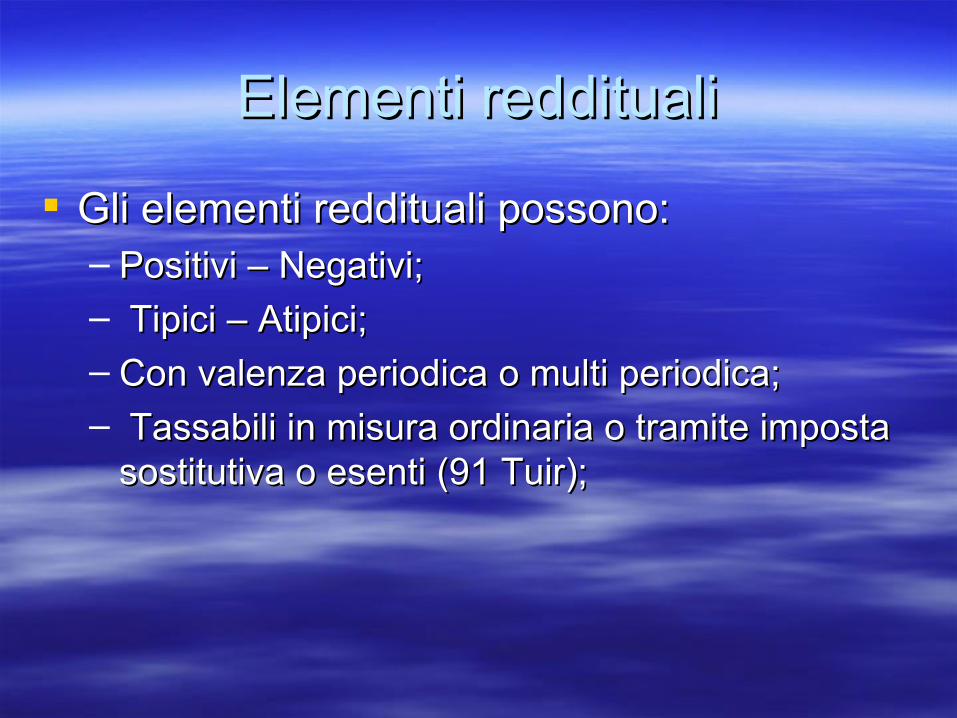

Elementi redditualiElementi reddituali

Gli elementi reddituali possono:Gli elementi reddituali possono:– Positivi – Negativi;Positivi – Negativi;– Tipici – Atipici;Tipici – Atipici;– Con valenza periodica o multi periodica;Con valenza periodica o multi periodica;– Tassabili in misura ordinaria o tramite imposta Tassabili in misura ordinaria o tramite imposta

sostitutiva o esenti (91 Tuir);sostitutiva o esenti (91 Tuir);

Elementi positiviElementi positivi

Ricavi (85 Tuir) – Rilevazione per “masse”;Ricavi (85 Tuir) – Rilevazione per “masse”; Plusvalenze (86 – 87 Tuir) – Rilevazione Plusvalenze (86 – 87 Tuir) – Rilevazione

analitica;analitica; Sopravvenienze attive ( 88 Tuir) – Sopravvenienze attive ( 88 Tuir) –

Rilevazione analitica;Rilevazione analitica; Dividendi ed interessi ( 89 Tuir) – Dividendi ed interessi ( 89 Tuir) –

Rilevazione analitica;Rilevazione analitica; Proventi immobiliari (90 Tuir) – Rilevazione Proventi immobiliari (90 Tuir) – Rilevazione

analitica;analitica;

RicaviRicavi Sono considerati ricavi:Sono considerati ricavi:

- corrispettivi per cessioni di beni tipici dell’attività - corrispettivi per cessioni di beni tipici dell’attività aziendale;aziendale;- corrispettivi per prestazioni di servizi;- corrispettivi per prestazioni di servizi;- corrispettivi per la cessione di materie prime, - corrispettivi per la cessione di materie prime, semilavorati e sussidiarie;semilavorati e sussidiarie;- corrispettivi per la cessione di azioni, quote che - corrispettivi per la cessione di azioni, quote che non siano state classificate fra le “immobilizzazioni non siano state classificate fra le “immobilizzazioni finanziarie”;finanziarie”;- i contributi in conto esercizio;- i contributi in conto esercizio;

PlusvalenzePlusvalenze

Sono da considerarsi “Plusvalenze” gli Sono da considerarsi “Plusvalenze” gli elementi positivi che:elementi positivi che:- in via residuale non siano classificabili fra i - in via residuale non siano classificabili fra i ricavi (cfr. Immobili per costruttore edile o ricavi (cfr. Immobili per costruttore edile o per imprenditore commerciale);per imprenditore commerciale);- siano stati iscritti fra le immobilizzazioni;- siano stati iscritti fra le immobilizzazioni;- che siano stati anche solo civilisticamente - che siano stati anche solo civilisticamente sottoposti al processo di ammortamento;sottoposti al processo di ammortamento;

PlusvalenzePlusvalenze

Si considerano Plusvalenze quando:Si considerano Plusvalenze quando:– i beni sono stati oggetto di una cessione a i beni sono stati oggetto di una cessione a

fronte di un corrispettivo;fronte di un corrispettivo;– i beni sono stati oggetto di un risarcimento;i beni sono stati oggetto di un risarcimento;– siano stati assegnati ai soci o destinati a finalità siano stati assegnati ai soci o destinati a finalità

estranee;estranee;

PlusvalenzePlusvalenze

Ai fini fiscali, essendo la plusvalenza un elemento Ai fini fiscali, essendo la plusvalenza un elemento straordinario è possibile usufruire di una straordinario è possibile usufruire di una tassazione agevolata (ripartizione in n + 4 esercizi tassazione agevolata (ripartizione in n + 4 esercizi d’imposta) a condizione che:d’imposta) a condizione che:– che il bene sia stato posseduto da più di tre anni solari;che il bene sia stato posseduto da più di tre anni solari;– che l’ammontare della plusvalenza, determinata come che l’ammontare della plusvalenza, determinata come

differenza fra il corrispettivo pattuito o valore normale e differenza fra il corrispettivo pattuito o valore normale e gli ammortamenti effettuati, venga ripartito in quote gli ammortamenti effettuati, venga ripartito in quote costanti a scelta del contribuente;costanti a scelta del contribuente;

Plusvalenze finanziariePlusvalenze finanziarie

Plusvalenze relative alle Immobilizzazioni Plusvalenze relative alle Immobilizzazioni finanziarie possono essere parzialmente esenti a finanziarie possono essere parzialmente esenti a condizione che:condizione che:– possesso ininterrotto da almeno 18 mesi;possesso ininterrotto da almeno 18 mesi;– immediata classificazione fra le immobilizzazioni immediata classificazione fra le immobilizzazioni

finanziarie;finanziarie;– residenza della società partecipata in uno Stato che non residenza della società partecipata in uno Stato che non

abbia una fiscalità privilegiata;abbia una fiscalità privilegiata;– Esercizio dell’impresa partecipata di un attività Esercizio dell’impresa partecipata di un attività

commerciale (no immobiliari), commerciale (no immobiliari),

Sopravvenienze attiveSopravvenienze attive

Elementi reddituali positivi che modificano Elementi reddituali positivi che modificano un operazione economica già contabilizzata un operazione economica già contabilizzata in un periodo d’imposta precedente;in un periodo d’imposta precedente;

Sia una maggiore attività patrimoniale sia Sia una maggiore attività patrimoniale sia una minore passività determinano una una minore passività determinano una sopravvenienza attiva;sopravvenienza attiva;

Sopravvenienze attiveSopravvenienze attive

Identico trattamento alle plusvalenze se Identico trattamento alle plusvalenze se relativo ad un risarcimento danni;relativo ad un risarcimento danni;

Idem per i contributi ricevuti in conto capitale Idem per i contributi ricevuti in conto capitale (il conto esercizio si considera un normale (il conto esercizio si considera un normale ricavo);ricavo);

Non si considerano sopravv. attive le Non si considerano sopravv. attive le rinuncie effettuate dai soci per crediti vantati rinuncie effettuate dai soci per crediti vantati verso la società (detassazione); verso la società (detassazione);

DividendiDividendi

Sfasamento temporale fra imputazione Sfasamento temporale fra imputazione civilistica e imponibilità fiscale;civilistica e imponibilità fiscale;

Criterio di cassa per società di capitali Criterio di cassa per società di capitali partecipate;partecipate;

Principio di trasparenza per partecipate in Principio di trasparenza per partecipate in società di persone a prescindere società di persone a prescindere dall’effettiva percezione;dall’effettiva percezione;

Proventi immobiliariProventi immobiliari Immobili strumentali per natura: imponibilità Immobili strumentali per natura: imponibilità

tramite costi e ricavi, se locati;tramite costi e ricavi, se locati;

Immobili strumentali per destinazione: idem (costi Immobili strumentali per destinazione: idem (costi e ricavi);e ricavi);

Immobili non strumentali: determinazione del Immobili non strumentali: determinazione del reddito imponibile tramite le regole previste per il reddito imponibile tramite le regole previste per il reddito fondiario (ad eccezione dell’abbattimento a reddito fondiario (ad eccezione dell’abbattimento a forfait del 15% se locato);forfait del 15% se locato);

RimanenzeRimanenze

Elemento reddituale che rileva le giacenze Elemento reddituale che rileva le giacenze di beni e servizi in corso;di beni e servizi in corso;

Elemento reddituale multi periodico ovvero Elemento reddituale multi periodico ovvero che appartiene ad almeno due periodi che appartiene ad almeno due periodi d’imposta;d’imposta;

Elemento reddituale che permette di rinviare Elemento reddituale che permette di rinviare a nuovo l’imputazione dei ricavi;a nuovo l’imputazione dei ricavi;

RimanenzeRimanenze Criteri fiscali di determinazione della valutazione dei beni identici a Criteri fiscali di determinazione della valutazione dei beni identici a

quelli civilistici (LIFO, FIFO, Etc);quelli civilistici (LIFO, FIFO, Etc); Linee guida di valutazione:Linee guida di valutazione:

– Si rileva il costo (medio, ultimo, ponderato) per tipologie di beni;Si rileva il costo (medio, ultimo, ponderato) per tipologie di beni;– Si rileva la quantità fisica residuale giacente al termine del periodo Si rileva la quantità fisica residuale giacente al termine del periodo

considerato;considerato;– Con cadenza annuale ovvero legata al singolo periodo d’imposta;Con cadenza annuale ovvero legata al singolo periodo d’imposta;– Si costituiscono per ogni singola categoria di beni e per ogni singolo Si costituiscono per ogni singola categoria di beni e per ogni singolo

periodo d’imposta delle categorie che hanno una valutazione individuale;periodo d’imposta delle categorie che hanno una valutazione individuale;

Concetto di valore minimo fiscale : assimilabile a quello civilistico; Concetto di valore minimo fiscale : assimilabile a quello civilistico; Rimanenze di servizi di durata ultra-annuale: valutazione identica ai Rimanenze di servizi di durata ultra-annuale: valutazione identica ai

corrispettivi pattuiti o liquidati;corrispettivi pattuiti o liquidati; Rimanenze di servizi di durata infra – annuale: valutazione identica ai Rimanenze di servizi di durata infra – annuale: valutazione identica ai

costi sostenuti; costi sostenuti;

Elementi negativiElementi negativi

Spese per prestazioni di lavoro dipendente: Spese per prestazioni di lavoro dipendente: sostenute per maturazione nel periodo d’imposta;sostenute per maturazione nel periodo d’imposta;

Interessi passivi: la deducibilità è pari al 30% del Interessi passivi: la deducibilità è pari al 30% del risultato della gestione operativa al lordo degli risultato della gestione operativa al lordo degli ammortamenti e dei canoni di leasing; ammortamenti e dei canoni di leasing;

Svalutazione dei crediti: e’ consentita solo per un Svalutazione dei crediti: e’ consentita solo per un ammontare pari al 5 per mille di tutti i crediti ammontare pari al 5 per mille di tutti i crediti commerciali vantati al termine del periodo commerciali vantati al termine del periodo d’imposta (fino ad un max del 5% dei crediti);d’imposta (fino ad un max del 5% dei crediti);

Elementi negativiElementi negativi Perdite su crediti commerciali: solo se risultano da Perdite su crediti commerciali: solo se risultano da

elementi certi e precisi. Sono deducibili i crediti elementi certi e precisi. Sono deducibili i crediti vantati verso società sottoposte a procedure vantati verso società sottoposte a procedure concorsuali e quando il creditore vi rinuncia concorsuali e quando il creditore vi rinuncia spontaneamente;spontaneamente;

Tfr: Gli accantonamenti sono deducibili per Tfr: Gli accantonamenti sono deducibili per maturazione;maturazione;

Imposte e tasse: in linea di principio sono Imposte e tasse: in linea di principio sono deducibili salvo che la legge istitutiva preveda deducibili salvo che la legge istitutiva preveda l’indeducibilità. Le imposte sui redditi sono l’indeducibilità. Le imposte sui redditi sono indeducibili.indeducibili.

Elementi negativi - AmmortamentiElementi negativi - Ammortamenti

Ripartizione periodica del costo sostenuto Ripartizione periodica del costo sostenuto per un bene, materiale con valenza/utilizzo per un bene, materiale con valenza/utilizzo pluriennale;pluriennale;

Procedimento di ammortamento: Procedimento di ammortamento: ripartizione del costo in più periodi di ripartizione del costo in più periodi di imposta;imposta;

Tramite Dm sono state fissate delle aliquote Tramite Dm sono state fissate delle aliquote per ciascuna categoria di bene materiale e per ciascuna categoria di bene materiale e per singola attività svolta dall’impresa;per singola attività svolta dall’impresa;

Elementi negativi - AmmortamentiElementi negativi - Ammortamenti

Il bene per essere ammortizzabile deve Il bene per essere ammortizzabile deve essere utilizzabile ovvero entrare in essere utilizzabile ovvero entrare in funzione;funzione;

Per i beni nuovi e nel primo anno di entrata Per i beni nuovi e nel primo anno di entrata in funzione con la Finanziaria 2008 l’aliquota in funzione con la Finanziaria 2008 l’aliquota applicabile è piena invece che dimezzata;applicabile è piena invece che dimezzata;

E’ consentito l’ammortamento integrale per i E’ consentito l’ammortamento integrale per i beni di valori inferiore ad Euro 516,46;beni di valori inferiore ad Euro 516,46;

Elementi negativi - AmmortamentiElementi negativi - Ammortamenti

Con la Finanziaria 2008, gli ammortamenti Con la Finanziaria 2008, gli ammortamenti anticipati per le società di capitali non sono piu’ anticipati per le società di capitali non sono piu’ ammessi;ammessi;

I canoni di locazione finanziaria sono deducibili a I canoni di locazione finanziaria sono deducibili a condizione che il periodo di durata del contratto condizione che il periodo di durata del contratto non sia inferiore ai 2/3 del periodo di non sia inferiore ai 2/3 del periodo di ammortamento corrispondente per effettuare ammortamento corrispondente per effettuare l’integrale ammortamento del bene sulla base l’integrale ammortamento del bene sulla base dell’aliquota propria dello stesso bene e sulla base dell’aliquota propria dello stesso bene e sulla base dell’attività svolta dall’impresa. Per i beni immobili dell’attività svolta dall’impresa. Per i beni immobili il periodo non deve essere inferiore a 11 anni;il periodo non deve essere inferiore a 11 anni;

Manutenzione dei beni Manutenzione dei beni

Manutenzione su beni propri:Manutenzione su beni propri:– non esiste la differenza civilistica fra l’ordinaria non esiste la differenza civilistica fra l’ordinaria

e la straordinaria;e la straordinaria;– L’importo imputato a conto economico è L’importo imputato a conto economico è

deducibile a condizione che l’ammontare sia deducibile a condizione che l’ammontare sia inferiore al 5% dei beni ammortizzabili esistenti inferiore al 5% dei beni ammortizzabili esistenti all’inizio dell’esercizio oggetto di analisi; all’inizio dell’esercizio oggetto di analisi; l’eccedenza è deducibile nei cinque periodi l’eccedenza è deducibile nei cinque periodi d’imposta successivi;d’imposta successivi;

Manutenzione dei beniManutenzione dei beni

Manutenzione su beni di terzi:Manutenzione su beni di terzi:- l’importo della manutenzione ordinaria è - l’importo della manutenzione ordinaria è integralmente deducibile nell’esercizio in cui integralmente deducibile nell’esercizio in cui è stato sostenuto;è stato sostenuto;- l’importo della manutenzione straordinaria - l’importo della manutenzione straordinaria è deducibile in rapporto alla durata di utilizzo è deducibile in rapporto alla durata di utilizzo del bene pattuito contrattualmente; del bene pattuito contrattualmente;

Ammortamento beni immaterialiAmmortamento beni immateriali

Riferimento normativo: 103 Tuir;Riferimento normativo: 103 Tuir; Categoria residuale;Categoria residuale; Ammortamento per quote costanti;Ammortamento per quote costanti; Non esiste una tabella ministeriale di Non esiste una tabella ministeriale di

coefficienti;coefficienti;