EL SISTEMA DE CONTROL INTERNO DE LAS · PDF fileLa información se necesita a todos los...

19

“EL ARTE DE INSPIRAR, PROTEGER Y AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC Todos los derechos reservados. Dr. Guillermo Cruz Socio Director Tel. 5281 8016 5281 8560 [email protected] Servicios de Institucionalización de Mejores Prácticas de Control y Gobierno Corporativo EL SISTEMA DE CONTROL INTERNO DE LAS EMPRESAS PYMES “EL ARTE DE INSPIRAR, PROTEGER Y AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC Todos los derechos reservados.

Transcript of EL SISTEMA DE CONTROL INTERNO DE LAS · PDF fileLa información se necesita a todos los...

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Dr. Guillermo Cruz

Socio Director

Tel. 5281 8016

5281 8560

Servicios de Institucionalización de

Mejores Prácticas de Control y

Gobierno Corporativo

EL SISTEMA DE CONTROL INTERNO

DE LAS EMPRESAS PYMES

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Ing. José Alberto Alvarez

Socio

Tel. 5281 8016

5281 8560

Servicios de Institucionalización de

Mejores Prácticas de Control y

Gobierno Corporativo

EL SISTEMA DE CONTROL INTERNO

DE LAS EMPRESAS PYMES

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

El Sistema de Control Interno

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

4

William Glasser dice que :[1]

La gente responde a 6 necesidades básicas. Todas nuestras elecciones y

comportamientos están basados en la urgencia por:

– Sobrevivir,

– Poder,

– Amar,

– Pertenecer,

– Libertad y

– Diversión.

Esta teoría indica que el 95% de los esfuerzos están dirigidos a controlar a los demás

para lograr mayor poder. Esto es muchas veces controlamos lo que no debemos

controlar y descuidamos aquello que si es importante. Esta Teoría dice que si el ser

humano logra “entender y controlar las motivaciones que tiene para sobrevivir, poder,

amar, pertenecer, libertad y diversión, será más concientes de la necesidad por un

mundo de mayor calidad de vida”

[1]Rf. Teoría de la Elección y Control de M.D. William Glasser

La teoría del control por control

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

La Comisión Nacional Bancaria y de Valores explica que el sistema de control interno

se refiere al conjunto de objetivos y lineamientos que deben establecer las instituciones

con el propósito de:

• Procurar que los mecanismos de operación sean acordes con las estrategias

y fines de las instituciones que permitan prever, identificar, administrar, dar

seguimiento y evaluar los riesgos que puedan derivarse del desarrollo de su

objeto social, con el propósito de minimizar las posibles pérdidas en que puedan

incurrir.

• Delimitar las diferentes funciones y responsabilidades entre sus órganos

sociales, unidades administrativas y de personal, a fin de procurar eficiencia y

eficacia en la realización de sus actividades.

• Contar con información financiera, económica, contable, jurídica y

administrativa completa, correcta, precisa, íntegra, confiable y oportuna, y que

contribuya a la adecuada toma de decisiones.

• Coadyuvar de manera permanente a la observancia de la normatividad

aplicable a las actividades de las instituciones.

El Sistema de Control Interno

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Lawrence B. Sawyer define el sistema de control interno como: “Todos los medios

empleados en una compañía para promover, dirigir, restringir, gobernar y validar que

las actividades que realiza una organización se operen de tal forma que se asegure

que los objetivos corporativos planteados son alcanzados”. Explica que entre los

elementos o medios básicos que se deben emplear en el sistema están:

• Organización

• Políticas

• Procedimientos

• Personal

• Contabilidad

• Presupuesto

• Sistema de información

El Sistema de Control Interno

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

El Sistema de Control Interno

El Sistema de Control Interno consiste en una serie de procesos,

referencias y mecanismos de mejores prácticas que se aplican a

nivel de planeación, organización, dirección y operación

“a efecto de dar certidumbre al logro de sus objetivos” bajo un

ambiente:

—Eficiente, ético,

—De cumplimiento,

—De calidad y mejora continua.

7

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Matriz del Énfasis del

Control vs Cambio

8

Énfasis en Control

Én

fasis

en

Ca

mb

io

- +

+

Caos

Inercia Burocracia

Innovación Estructurada

El Sistema de Control Interno es algo que debe transmitirse a través de la convicción y actitud de los líderes, actuando con el ejemplo, de no ser así,

definitivamente las cosas no funcionan. (A Manager’s Journey Wiley 2001)

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados. 9

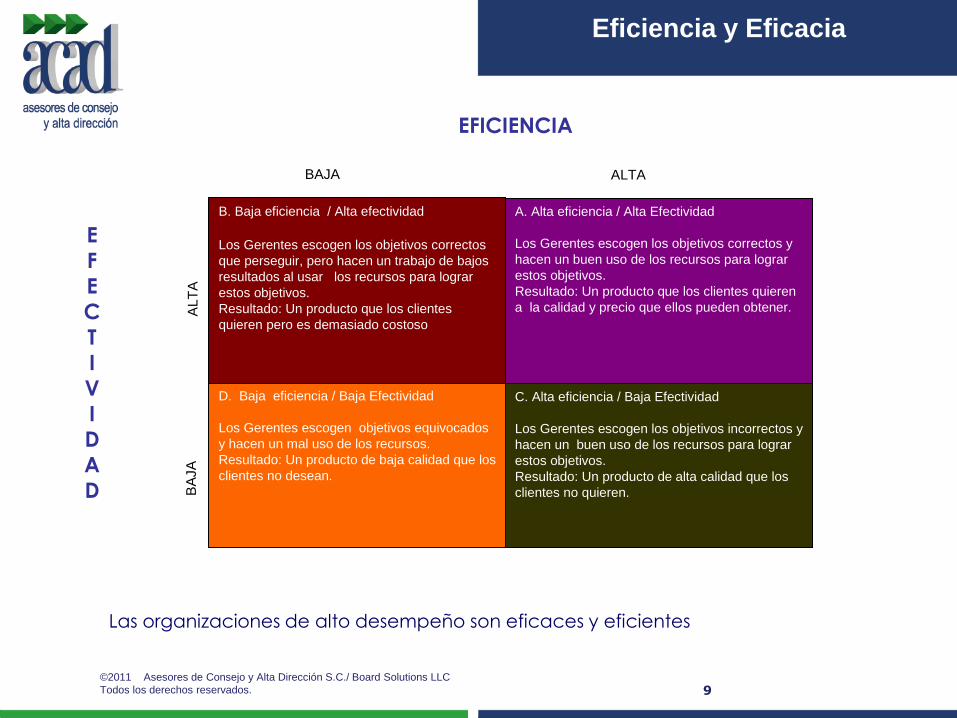

Las organizaciones de alto desempeño son eficaces y eficientes

EFICIENCIA

E

F

E

C

T

I

V

I

D

A

D

A. Alta eficiencia / Alta Efectividad

Los Gerentes escogen los objetivos correctos y

hacen un buen uso de los recursos para lograr

estos objetivos.

Resultado: Un producto que los clientes quieren

a la calidad y precio que ellos pueden obtener.

D. Baja eficiencia / Baja Efectividad

Los Gerentes escogen objetivos equivocados

y hacen un mal uso de los recursos.

Resultado: Un producto de baja calidad que los

clientes no desean.

C. Alta eficiencia / Baja Efectividad

Los Gerentes escogen los objetivos incorrectos y

hacen un buen uso de los recursos para lograr

estos objetivos.

Resultado: Un producto de alta calidad que los

clientes no quieren. BA

JA

B. Baja eficiencia / Alta efectividad

Los Gerentes escogen los objetivos correctos

que perseguir, pero hacen un trabajo de bajos

resultados al usar los recursos para lograr

estos objetivos.

Resultado: Un producto que los clientes

quieren pero es demasiado costoso

ALT

A

BAJA ALTA

Eficiencia y Eficacia

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Es claro que el sistema de control interno es un

mecanismo corporativo indispensable para proteger

a la organización contra riesgos significativos,

demás de que permite tener conocimiento sobre los

niveles de efectividad y eficiencia, dando

posibilidad de ejecutar las acciones correctivas o de

impulso necesarias para mejorar la productividad

corporativa.

Mayor efectividad y eficiencia con un buen

Sistema de Control Interno

El Control Interno ayuda

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Todos en una organización tienen cierta responsabilidad con respecto al Sistema de

Control Interno, tanto el personal interno como las partes externas interesadas o

relacionadas. Cada cual en su rol ejerce un esfuerzo de control inicialmente guiado

por la protección de sus propios intereses.

TODOS

CONSEJO DE

ADMINISTRACIÓN

DIRECCIÓN GENERAL

DIRECCIÓN ADMINISTRACIÓN

Y FINANZAS

GERENTE JURIDICO

GERENTE CONTRALORIA

GERENTE DE IMPUESTOS

GERENTE PLANEACION FINANCIERA

Y TESORERÍA

GERENTE CONTROL INTERNO

ABOGADO SENIOR

JEFE DE LITIGIO

ABOGADO JUNIOR

GERENTE TECNOLOGIA DE INF.

Responsabilidad

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Normas Generales o Componentes del Control Interno

• Ambiente de Control.- Marca la pauta del funcionamiento de una organización e influye en la concienciación de sus empleados

• Evaluación del riesgo.- Permite a la entidad, considerar la amplitud con que los eventos potenciales impactan en la consecución de

objetivos.

• Actividades de control.- Son las políticas y los procedimientos que ayudan a asegurar que se llevan a cabo las instrucciones de los

directivos. Ayudan a asegurar que se tomen las medidas necesarias

para controlar los riesgos relacionados con la consecución de los

objetivos de la entidad.

• Información y comunicación.- La información se necesita a todos los niveles de la organización para identificar, evaluar y responder a los

riesgos y conseguir sus objetivos.

• Supervisión o monitoreo.- Los sistemas de control interno requieren supervisión, es decir, un proceso que compruebe que se mantiene el

adecuado funcionamiento del sistema a lo largo del tiempo.

Normas y Principios

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Modelos de Control Interno a nivel mundial

El Sistema de Control Interno, es un modelo integral que contempla conceptos

tradicionales concebidos y contenidos en modelos de control de gran

reconocimiento mundial como:

• COSO, Comité de patrocinadoras de la Comisión Treadway (USA)

• COCO, Comité de Criterios de Control (Canadá)

• COBIT, Objetivos de Control para la información y tecnología

• ISO, Organización Internacional de Estandarización

• ACC, Criterios de Control de Australia

• King Report, Código de Mejores Prácticas de Sudáfrica

• Turnbull, Código Combinado (UK)

• MBNQA, Premio Nacional de Calidad Malcom Baldrige

Marcos de Referencia

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

• Ambiente de control.

• Evaluación de riesgos.

• Actividades de control.

• Información y comunicación.

• Supervisión.

El marco integrado de control que plantea el informe COSO consta de cinco componentes

interrelacionados, derivados del estilo de la dirección, e integrados al proceso de gestión:

COSO (Commitee of Sponsoring Organizations for the

Treadway Commission) Estados Unidos de

Norteamérica -1992

COSO

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

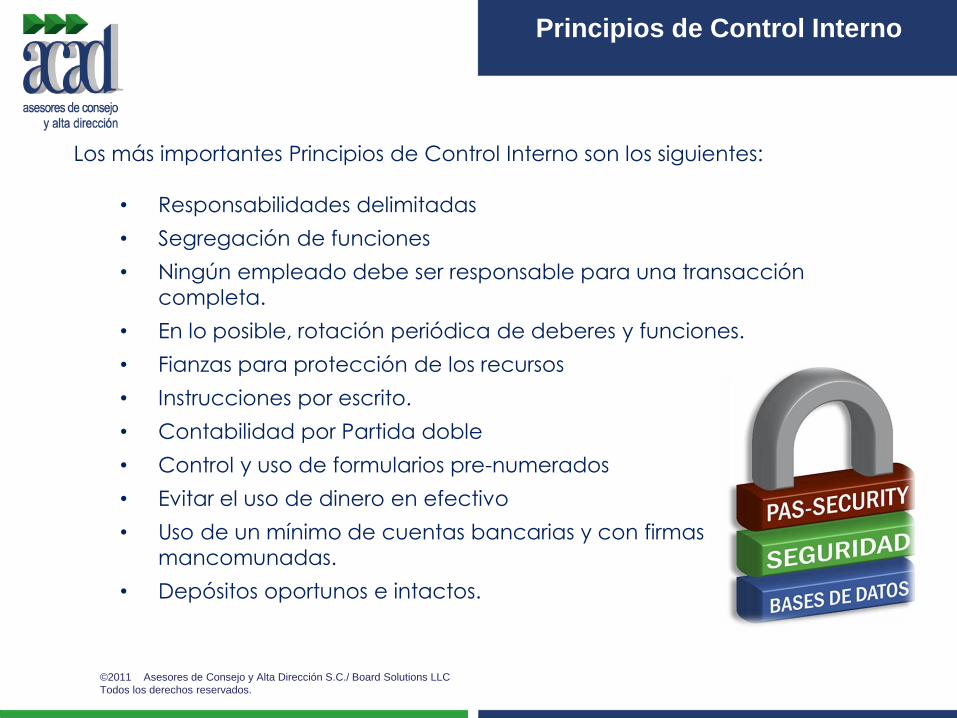

Los más importantes Principios de Control Interno son los siguientes:

• Responsabilidades delimitadas

• Segregación de funciones

• Ningún empleado debe ser responsable para una transacción

completa.

• En lo posible, rotación periódica de deberes y funciones.

• Fianzas para protección de los recursos

• Instrucciones por escrito.

• Contabilidad por Partida doble

• Control y uso de formularios pre-numerados

• Evitar el uso de dinero en efectivo

• Uso de un mínimo de cuentas bancarias y con firmas

mancomunadas.

• Depósitos oportunos e intactos.

Principios de Control Interno

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Sistema de Control Interno

Elementos

de

índole

estratégico

Controles en procesos y actividades

Matriz de riesgos y controles

Sistema de calidad (registro de no conformidades)

Manuales de operación

Sistema de quejas y denuncias

Agendas de autocontrol

Consejo de Administración

Comités del Consejo (Auditoría – Practicas Soc)

Planeación estratégica

Plan de negocio y presupuestos

Políticas de dirección

Visión del negocio (prioridades y riesgos)

Código de ética y conducta

Auditoría interna y externa

Indicadores de gestión corporativos

Sistema de seguimiento de acciones compromiso

Organigramas – líneas de mando

Distribución de facultades y responsabilidades

Administración de recursos humanos

Metas e indicadores de desempeño

Sistema de información (MIS)

Sistema de administración de riesgos

Descripciones y perfiles de puestos

Sistema de supervisión - agendas

Elementos de

Índole

directivo

Elementos de

índole

operativo

Elementos de Control

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Control de Gestión

¿Cómo hacer que las organizaciones adopten un adecuado control de gestión?

Control Impuesto Autocontrol

I Imponer Autoridad I Otorgar la oportunidad de su propio

control de gestión como un derecho

Jerarquía

Supervisión Directa

Asignar cuota de resultados – metas

Políticas y procedimientos

Darle a la gente la oportunidad de elegir la mejor manera

de responder eficientemente

Dejar que la gente establezca sus propias metas

II Evaluar (Sancionar – Premiar) II Obtener compromisos de mejora en

estándares personales

Competencia interna

Plan de incentivos

Sistema de evaluación y desempeño

Permitir a la gente diseñar sus propios trabajos y crear

sus sistemas

Transformar la evaluación en programas de desarrollo

personal

III Ofrecer libertad condicionada,

eliminando ciertos controles

III Lograr cultura de autogestión y

calidad total desde el origen

Dar facultad a la gente para tomar responsabilidades

sin asignar total autoridad para ello

Motivar a la gente a dar sugerencias sin darles la

autoridad de actuar

Hacer que pares evalúen o juzguen a sus pares

Crear planes de mejora personal

Estar convencidos que la gente quiere ser grande

Estar convencido que la gente puede hacer cosas

importantes y de gran eficiencia

Cf. Collins and Porras, Built to Last: Successful Habits of Visionary Companies, New York: HarperBusiness, 1977

Crecimiento del 166% en ingresos y 1% en utilidades Crecimiento del 682% en ingresos y 756% en utilidades 17

Medición del Beneficio

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

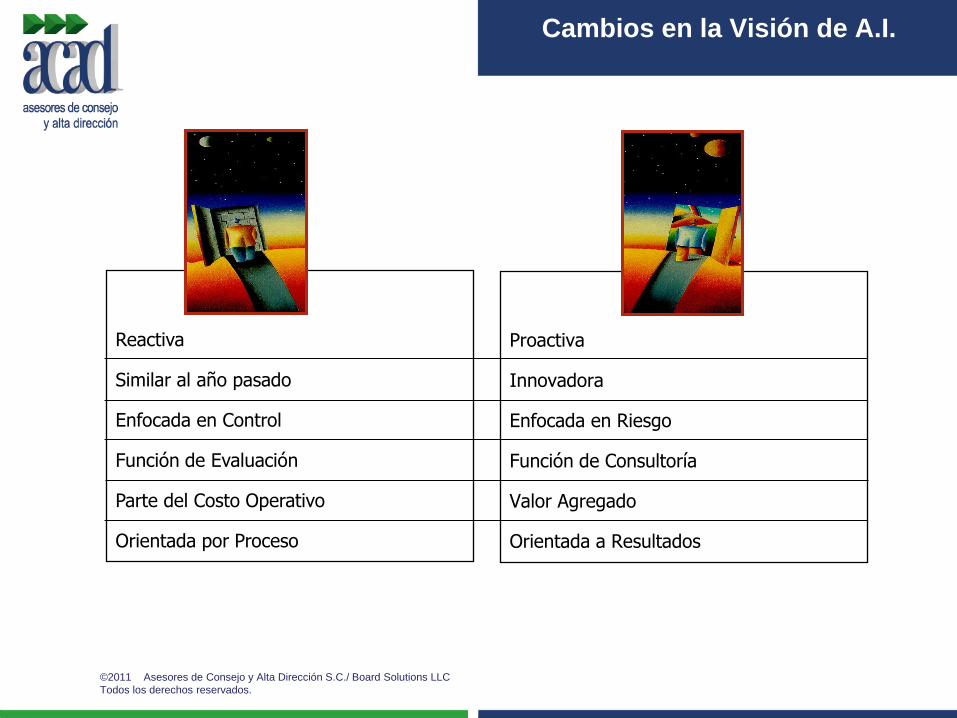

Hoy

Proactiva

Innovadora

Enfocada en Riesgo

Función de Consultoría

Valor Agregado

Orientada a Resultados

Pasado

Reactiva

Similar al año pasado

Enfocada en Control

Función de Evaluación

Parte del Costo Operativo

Orientada por Proceso

Cambios en la Visión de A.I.

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.

Ing. José Alberto Alvarez

Socio

Tel. 5281 8016

5281 8560

Servicios de Institucionalización de

Mejores Prácticas de Control y

Gobierno Corporativo

Gracias

Estamos a sus ordenes

STAND 10166

“EL ARTE DE INSPIRAR, PROTEGER Y

AUMENTAR EL VALOR EMPRESARIAL” ©2011 Asesores de Consejo y Alta Dirección S.C./ Board Solutions LLC

Todos los derechos reservados.