El nou impost de societats en entitats sense ànim de lucre

32

Xerrada adreçada a en)tats sense ànim de lucre

-

Upload

pares-i-aubia -

Category

Business

-

view

174 -

download

1

Transcript of El nou impost de societats en entitats sense ànim de lucre

Xerrada adreçada a

en)tats sense ànim de lucre

En$tats sense ànim de lucre. ÍNDEX JORNADA

ÍNDEX JORNADA:

1-‐Impost de societats.

2-‐Comptabilitat per par$da doble.

3-‐Model 347.

4-‐Llei de transparència.

5-‐Aspectes laborals.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

Impost de societats és un tribut de caràcter directe que grava els beneficis ob$nguts per les en$tats i les societats.

Aquest impost s’aplica a nivell en$tats sense ànim de lucre a:

•Fundacions i Associacions declarades d’u)litat públic.

En$tats acollides al previst al Ttol II de la Llei 49/2002 de règim fiscal de les en$tats.

•Les en)tats parcialment exemptes (associacions no declarades d’u)litat pública).

R.D.Legisla$vo 4/2004, capítol XV del Títol VII.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

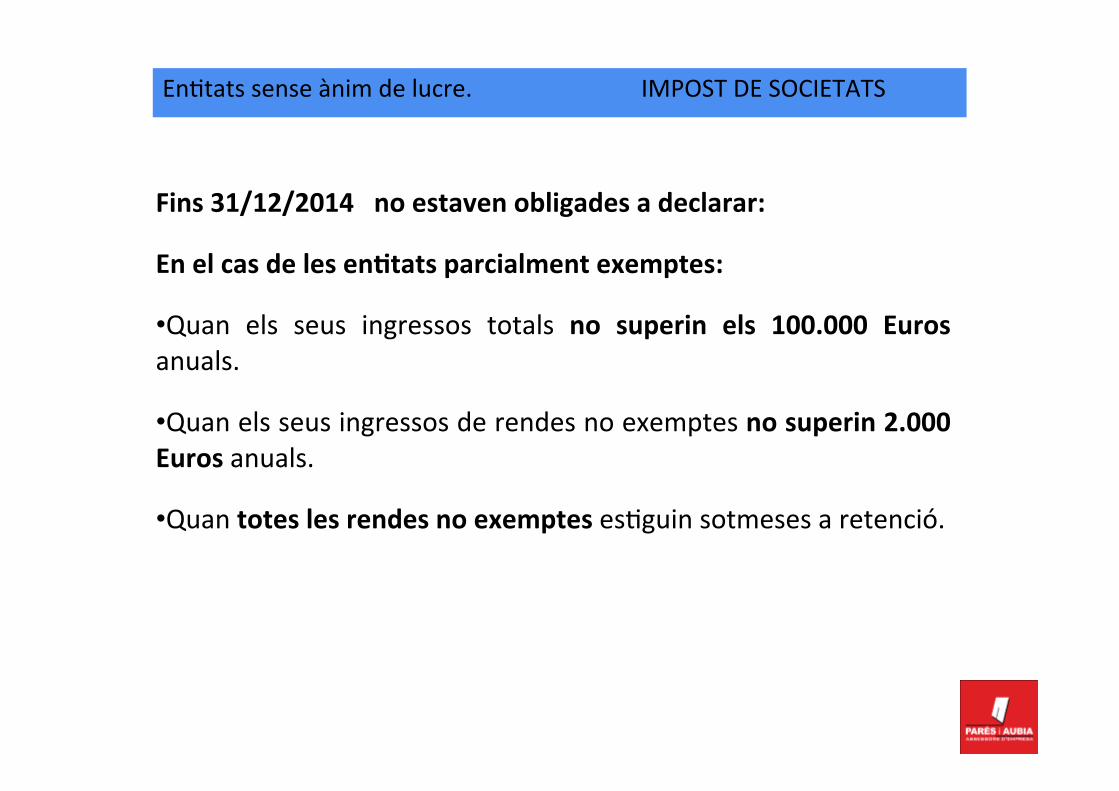

Fins 31/12/2014 no estaven obligades a declarar:

En el cas de les en)tats parcialment exemptes:

• Quan els seus ingressos totals no superin els 100.000 Euros anuals.

• Quan els seus ingressos de rendes no exemptes no superin 2.000 Euros anuals.

• Quan totes les rendes no exemptes es$guin sotmeses a retenció.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

En)tats acollides a la Llei 49/2002:

Sempre han de presentar declaració.

S’inclouran la totalitat de les rendes, encara que algunes o totes es$guin exemptes de tributació.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

En)tats parcialment exemptes:

Rendes exemptes:

• Realització d’ac$vitats que cons$tueixin el seu objecte social o finalitat específica.

• Les derivades de adquisicions o transmissions a Ttol lucra$u, en compliment del seu objecte social o finalitat específica.

• Les derivades de béns patrimonials afectes a l’ac$vitat social, sempre que es tornin a reinver$r.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

Ingressos exemptes a efectes de l´IS.

• Quotes dels socis.

• Subvencions.

• Aportacions fundacionals.

• Donacions.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

En)tats parcialment exemptes:

Rendes que no exemptes:

• Rendes derivades de ac$vitats econòmiques. És clau determinar quan és ac$vitat econòmica o no, normalment quan s’u$litza:

1) Treball i capital.

2) Actuació per compte pròpia.

3) Realització d’una ac$vitat produc$va.

• Rendes derivades del patrimoni i ob$ngudes en transmissions diferents de l’apartat anterior.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

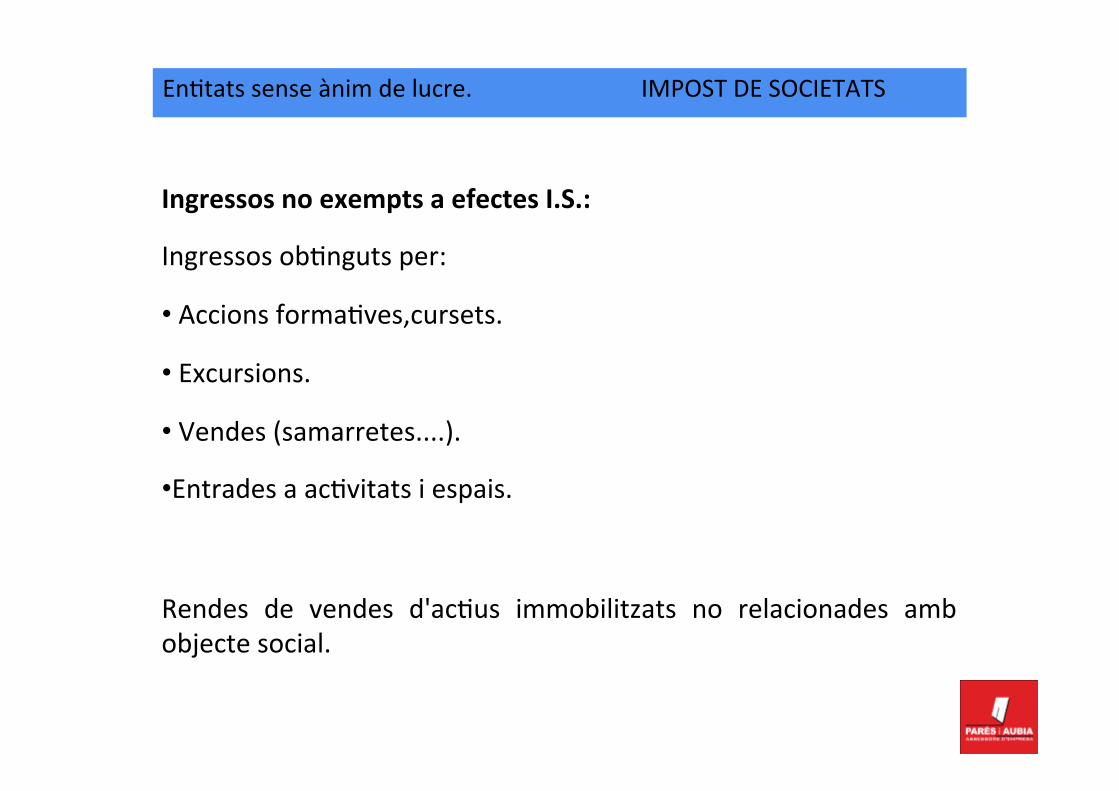

Ingressos no exempts a efectes I.S.:

Ingressos ob$nguts per:

• Accions forma$ves,cursets.

• Excursions.

• Vendes (samarretes....).

• Entrades a ac$vitats i espais.

Rendes de vendes d'ac$us immobilitzats no relacionades amb objecte social.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

Exemples concrets d'ac)vitats econòmiques:

• En$tat espor$va organitza una cursa, i cobra una inscripció per par$cipar.

• En$tat cultural que edita una revista i la ven.

• En$tat cultural organitza ac$vitats populars i obté ingressos de venda begudes.

• L’Ampa d’una escola ven els llibres de texts als alumnes i els hi cobra.

• En$tat social que fa classes educació gsica per gent gran i els hi cobra una quota per assis$r-‐hi.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

A par)r del 1/1/2015:

L’obligatorietat de presentar l’Impost de Societats recau sobre totes les en)tats, amb independència del seu volum ingressos i de si fan ac)vitat econòmica o no.

• És obligatori presentar l’impost per als exercicis començats l’any 2015.

• Normalment l’impost es presentarà entre l´1 i el 25 de juliol de 2016 amb caràcter general.

• En el cas del règim de les en$tats parcialment exemptes, s’estableix que el $pus de tributació serà 25%.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

Però la modificació sobre la reforma aprovada inicialment amb el Real Decret Llei 1/2015 aprovat el 28/02/2015.

No estaran obligats a la presentació de l’impost de societats quan:

En el cas de les en)tats parcialment exemptes:

• Quan els seus ingressos totals no superin 50.000 Euros anuals.

• Quan els seus ingressos de rendes no exemptes no superin 2.000 Euros anuals.

• Quan totes les rendes no exemptes que ob$nguin es$guin sotmeses a retenció.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

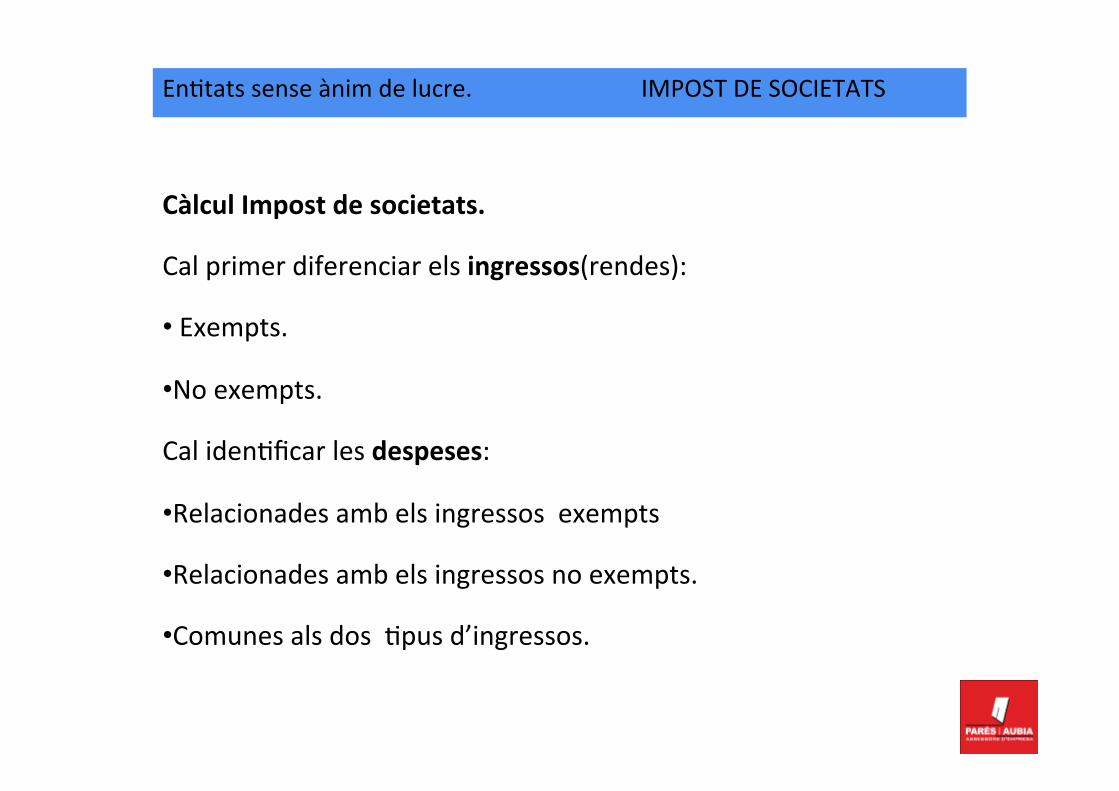

Càlcul Impost de societats.

Cal primer diferenciar els ingressos(rendes):

• Exempts.

• No exempts.

Cal iden$ficar les despeses:

• Relacionades amb els ingressos exempts

• Relacionades amb els ingressos no exempts.

• Comunes als dos $pus d’ingressos.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

La base imposable està formada per:

Ingressos no exempts

-‐Despeses deduïbles

Base Imposable

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

Les despeses deduïbles són:

• Despeses únicament imputades ingressos no exempts.

• La part proporcional de les despeses comunes en relació la proporció rendes exemptes i no exemptes.

Tipus imposi)u I.S.

• En$tats parcialment exemptes 25%.

• En$tats la Llei 49/2002 10%.

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

Exemple:

Ingressos exempts: 200

Ingressos no exempts: 400

Despeses relacionades amb ingressos exempts: 150

Despeses relacionades amb ingressos no exempts: 100

Despeses comunes a les dues ac$vitats: 150

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

Solució:

Despeses deduïbles:

• Despeses relacionades amb ingressos exempts: 100

• Proporció entre ingressos no exempts i ingressos totals :

400/(200+400) = 66,66 (2/3)

100+100 = 200

Base Imposable= 400-‐200= 200

Tipus general 25% Quota Impost = 200*0,25 = 50

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

Es plasma en l’Impost de societats de la següent manera:

Resultat comptable comú: Ingressos-‐ Despeses.

Resultat: 200+400-‐150-‐100-‐150 = 200

Ajust extracomptable ingressos i despeses exemptes:

-‐200 (Ingressos exempts)

+150 (Despeses exemptes)

+50 (Part proporcional de despesa general exempta).

Base Imposable= 200 Quota Impost = 200*0,25 = 50

En$tats sense ànim de lucre. IMPOST DE SOCIETATS

Model Impost de societat.

En$tats sense ànim de lucre. COMPTABILTIAT DOBLE PARTIDA

Obligació dels subjectes passius de l’impost de societats a portar una comptabilitat segons el Codi de Comerç.

La legislació catalana d’associacions (Llei 4/2008) permet portar un llibre de caixa, a les en$tats que no es$guin obligades a presentar I.S.

Obligació de portar comptabilitat per par)da doble de forma que es puguin iden$ficar ingressos i despeses corresponents a rendes exemptes i no exemptes.

És convenient portar comptabilitat analí)ca a par$r exercici 2015.

En$tats sense ànim de lucre. COMPTABILITAT PER PARTIDA DOBLE

O cal com a mínim buscar un sistema per poder iden$ficar els ingressos exempts, no exempts, les despeses deduïbles i les no deduïbles i les despeses comunes.

Per exemple mitjançant iden$ficar les diferents unitats amb totes les comptes amb un dígit específic.

• 6001000 -‐ compres no deduïbles.

• 6002000 – compres deduïbles.

• 6003000 – compres comunes.

En$tats sense ànim de lucre. COMPTABILITAT PER PARTIDA DOBLE

Opera)va.

Totes les despeses de compres haurien d’estar jus$ficades i documentades, mitjançant factures o factures simplificades....

És una oportunitat per millorar la ges$ó de l’en$tat i l’eficiència de les organitzacions.

La comptabilitat ha de permetre poder obtenir els següents estats comptables de cara I.S.:

• Balanç de Situació.

• Compte de resultats o explotació.

• Estat de Canvis en el Patrimoni Net.

En$tats sense ànim de lucre. COMPTABILITAT PER PARTIDA DOBLE

Si fins a la data no es portava comptabilitat oficial, caldrà fer un balanç de situació inicial amb data 1/1/2015.

ACTIU PASSIU

PATRIMONI ACTIU NET

NO CORRENT

PASSIU NO CORRENT

ACTIU

CORRENT

PASSIU CORRENT

En$tats sense ànim de lucre. MODEL 347

El model 347 és una declaració informa$va que s'ha de presentar anualment a l'Agència Tributària:

Operacions realitzades amb terceres que:

• Import total anual superi als 3.005,06 euros, ja siguin clients, proveïdors o subvencions cobrades.

• S’ha de desglossar per trimestres.

• Tot allò que es declara en algun altre model, no es declara (factures amb IRPF, lloguers pagats).

En$tats sense ànim de lucre. MODEL 347

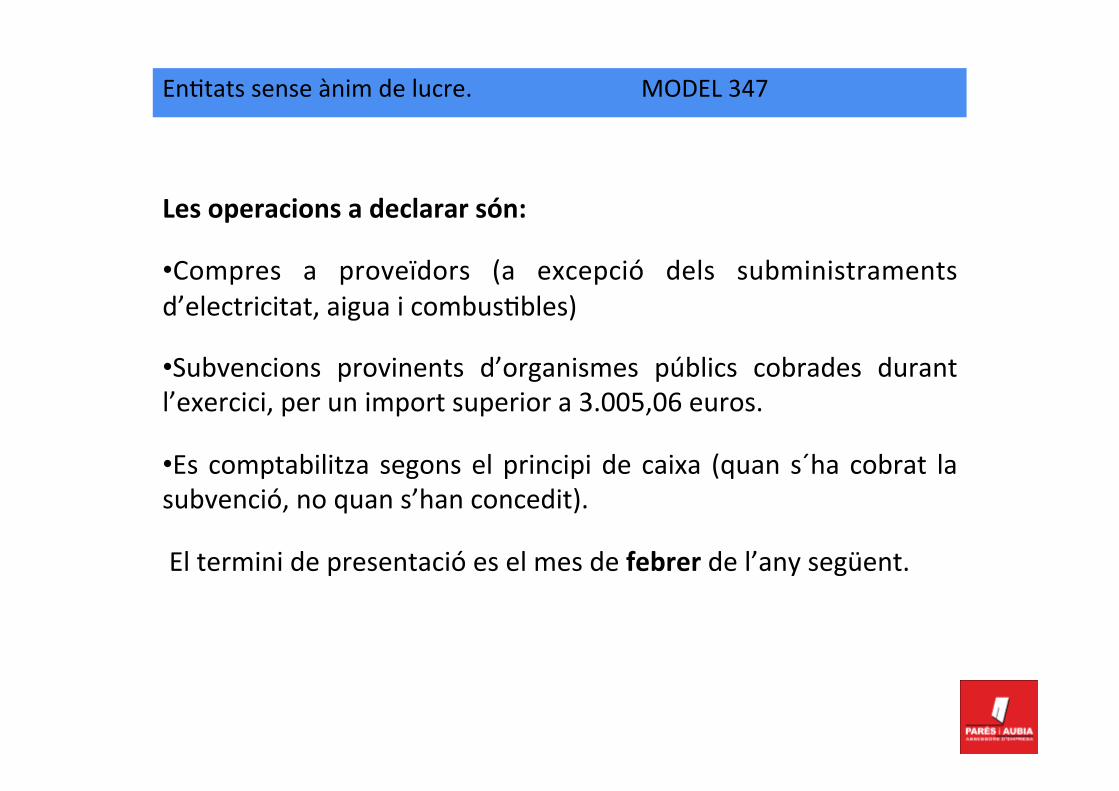

Les operacions a declarar són:

• Compres a proveïdors (a excepció dels subministraments d’electricitat, aigua i combus$bles)

• Subvencions provinents d’organismes públics cobrades durant l’exercici, per un import superior a 3.005,06 euros.

• Es comptabilitza segons el principi de caixa (quan s´ha cobrat la subvenció, no quan s’han concedit).

El termini de presentació es el mes de febrer de l’any següent.

En$tats sense ànim de lucre. LLEI DE TRANSPARÈNICA

Norma)va:

• Llei 19/2013, de transparència , accés a la informació pública i bon govern (estatal).

• Llei 19/2014, de transparència , accés a la informació pública i bon govern (Cat).

• Llei Prevenció de Blanqueig de Capital (RD 304/2014 i Llei 10/2010 (Estat)

En$tats sense ànim de lucre. LLEI DE TRANSPERÈNCIA

Les en)tats sense ànim de lucre obligades per aquesta llei són:

• Fundacions del sector públic.

• Persones jurídiques que perceben fons públics per a funcionar o per a dur a terme llurs ac$vitats.

• En$tats privades que rebin ajuts o subvencions per més de 100.000 Euros anuals.

• En$tats privades que rebin ajuts o subvencions per més de 5.000 Euros anuals i que almenys el 40% dels seus ingressos anuals procedeixi de subvencions o ajuts públics.

• En$tats adjudicatàries de contractes del sector públic.

En$tats sense ànim de lucre. ASPECTES LABORALS

Ac)vitats en clubs i en)tats espor)ves sense ànim de lucre

• L’any 2012 es porten a terme actuacions per part de la Inspecció de Treball i Seguretat social, amb aixecament d’actes de sanció per falta d’alta i per falta de co$tzacions a la SS pels imports rebuts.

• Llei 14/2013 de 27 de setembre “de apoyo a los emprendedores y su internacionalización”, estableix que en 4 mesos s’emetrà un estudi sobre aquest tema

• Juliol 2014 apareix l’estudi del MEYSS sobre l’ac$vitat desenvolupada als clubs i en$tats espor$ves sense ànim de lucre

• Actuació de la inspecció de treball a Tarragona

En$tats sense ànim de lucre. ASPECTES LABORALS

• L’estudi defineix la relació laboral:

• dependència i alienitat.-‐ horari, jornada, assistència a les instal·∙lacions, desenvolupament de treball, disciplina del club, obligacions reciproques

• voluntarietat.-‐ consen$ment i compromís • retribució.-‐ en metàl·∙lic o en espècie, recull de sentències amb

espor$stes amateurs per 200 euros / mes, no cal regularitat, ni mínims, ni exclusivitat

• Estableix supòsits exclosos • Treballs per amistat, benvolença o bon veïnatge, segons Art.1.3 d)

ET, incompa$bles amb retribució, però es poden percebre compensacions per despeses necessàries per la seva realització. No es presumeix ni la naturalesa del caràcter ni la naturalesa compensatòria del pagament de les despeses – acreditació.

En$tats sense ànim de lucre. ASPECTES LABORALS

• Reforça el caràcter de laboral

• Caràcter marginal de l’ac$vitat • Absència d’ànim de lucre • Que no sigui cons$tu$va del mitjà fonamental de vida

• Limita el concepte de treball voluntari • Norma$va estatal, i de les CCAA • Caràcter subjec$u dels intervinents • Caràcter objec$u del $pus d’ac$vitats d'interès general, esport … • Caràcter formal, drets i deures, dedicació, formació, assegurances,

… i compensació de despeses

En$tats sense ànim de lucre. ASPECTES LABORALS

• Proposta de l’estudi

• Contracte a temps parcial • I quan es donin tots els criteris i requisits, la figura de l’acord

o compromís de voluntariat _________________________________________

Què fer davant aquesta situació ? • Revisar situació actual • Documentar tema treballs voluntaris • Analitzar pagaments de despeses (jus$ficants) i de no despeses • Fer estudi de costos, diferents opcions contractuals