股價報酬與實質經濟活動的關聯性...

39

(262) 臺灣銀行季刊第六十一卷第三期 股價報酬與實質經濟活動的關聯性 ─跨國的實證研究 陳仕偉 * 、陳續文 ** 摘 要 一、前言 二、理論文獻回顧 三、實證方法 四、實證結果 五、結論與建議 摘 要 本文旨在檢定實質國內生產毛額成長率與股價報酬率之因果關係,我們以十個經濟 合作暨發展組織國家作為研究對象。在共整合的檢定過程中,我們採用 Pesaran et al. (2001)的邊界共整合檢定法進行實證研究,為了驗證邊界檢定結果的頑強性,我們同 時配合 Johansen(1988)及 Gregory and Hansen(1996)的結果作為另一個參考依據。 在因果關係檢定方法上,除傳統線性因果關係檢定,另採用 Hiemstra and Jones(1994) 非線性因果檢定與 Diks and Panchenko(2006)修正後非線性因果關係檢定,以彌補線 性檢定的不足。共整合檢定結果顯示,加拿大、芬蘭、義大利與美國共計四個國家存在 長期均衡關係。線性因果關係檢定結果顯示:澳洲、加拿大、芬蘭、法國、瑞士、英國 與美國的股價報酬率對實質 GDP 成長率存在單向因果關係,義大利的兩個變數則互不 相關,而韓國則存在線性的反饋因果關係。非線性因果關係結果顯示:加拿大、法國、 韓國的股票報酬率對實質 GDP 成長率存在單向非線性因果關係,芬蘭、瑞士、英國與 美國皆檢定出存在反饋非線性因果關係。本文所得到的因果關係檢定結果與 Mauro (2003)所提出的四種假說相互呼應。 一、前言 景氣領先指標係指具有領先景氣變動性質的指標,能提供社會大眾預測未來經濟成 長之變動,景氣領先指標的種類包羅萬象,舉凡貨幣供給或股價指數等皆有助於預測未 來景氣之動向,其中,股價指數是最為世人廣為討論的對象之一。然而,股票市場為何 * 中原大學國際貿易學系教授 ** 東海大學經濟學系碩士

Transcript of 股價報酬與實質經濟活動的關聯性...

(262) 臺灣銀行季刊第六十一卷第三期

股價報酬與實質經濟活動的關聯性

─跨國的實證研究

陳仕偉*、陳續文**

摘 要

一、 前言

二、 理論文獻回顧

三、 實證方法

四、 實證結果

五、 結論與建議

摘 要

本文旨在檢定實質國內生產毛額成長率與股價報酬率之因果關係,我們以十個經濟

合作暨發展組織國家作為研究對象。在共整合的檢定過程中,我們採用 Pesaran et al.

(2001)的邊界共整合檢定法進行實證研究,為了驗證邊界檢定結果的頑強性,我們同

時配合 Johansen(1988)及 Gregory and Hansen(1996)的結果作為另一個參考依據。

在因果關係檢定方法上,除傳統線性因果關係檢定,另採用 Hiemstra and Jones(1994)

非線性因果檢定與 Diks and Panchenko(2006)修正後非線性因果關係檢定,以彌補線

性檢定的不足。共整合檢定結果顯示,加拿大、芬蘭、義大利與美國共計四個國家存在

長期均衡關係。線性因果關係檢定結果顯示:澳洲、加拿大、芬蘭、法國、瑞士、英國

與美國的股價報酬率對實質 GDP 成長率存在單向因果關係,義大利的兩個變數則互不

相關,而韓國則存在線性的反饋因果關係。非線性因果關係結果顯示:加拿大、法國、

韓國的股票報酬率對實質 GDP 成長率存在單向非線性因果關係,芬蘭、瑞士、英國與

美國皆檢定出存在反饋非線性因果關係。本文所得到的因果關係檢定結果與 Mauro

(2003)所提出的四種假說相互呼應。

一、前言

景氣領先指標係指具有領先景氣變動性質的指標,能提供社會大眾預測未來經濟成

長之變動,景氣領先指標的種類包羅萬象,舉凡貨幣供給或股價指數等皆有助於預測未

來景氣之動向,其中,股價指數是最為世人廣為討論的對象之一。然而,股票市場為何

* 中原大學國際貿易學系教授 ** 東海大學經濟學系碩士

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (263)

會受到各國之重視,其最大因素在於,許多先進國家將股價指數當成判斷未來經濟情勢

的重要指標之一,因此,股價指數的變動可視為未來經濟成長的領先指標,基於此因

素,整體股市似乎可以反映一國未來經濟之走勢,顯示出股價報酬與未來實質經濟成長

有著密切關聯性。而一般大眾所耳熟能詳「股市為經濟的櫥窗」與「股市是經濟的領先

指標」等說法皆呼應了以上論述。

隨著各國經濟的發展,民間財富不斷的累積,使得股市投資人數有日益上升的趨

勢,因而股價指數的漲跌便成為了各國矚目焦點。依據 Tobin's q 投資理論可知,股價上

漲會使企業進行新的實體資本擴充,有利投資與產出,因此在股市多頭時會增加企業投

資的誘因,一旦投資增加進而會促進經濟成長。為了使股市與實質經濟活動間有更多元

化的解釋,Mauro(2003)對股價報酬率與實質經濟成長提出多面向觀點,簡述如下:

第一,被動訊息假說(passive informant hypothesis):股價指數會提早反應未來經濟成

長的興衰。第二,主動訊息假說(active informant hypothesis):可區分正確主動訊息假

說與不健全主動訊息假說,正確主動訊息假說,說明股價變動提供經理人有關市場對未

來經濟成長的預期;不健全主動訊息假說:說明經理人無法區分股價變動是來自基本面

或只是受市場情緒所影響。第三,融資假說(financing hypothesis):以 Tobin's q 投資理

論為基礎,說明股價影響投資進而對經濟成長產生影響。第四,股市施壓假說(stock

markert pressure hypothesis):若投資者對廠商抱持負面看法,會導致股價下挫,經理人

會因此減少投資,則未來經濟成長將會趨緩,此時股價報酬即可為經濟成長的領先指標。

在實證文獻的研究上,早期研究股價報酬與經濟成長大多著重於線性面探討,並且

指出股價報酬與經濟成長存在線性因果關係,例如 Fama(1990)、Schwert(1990)、

Lee(1992)、Gallinger(1994)與 Binswanger(2000)皆以美國為研究對象,指出股票

報酬對工業生產指數具有單向的因果關係,亦即支持股價是預測產出的重要指標。另外

以先進國家為主的文獻包括 Canova and Nicolo(1995)、Peiro(1996)、Choi, Hauser and

Kopecky ( 1999 )、 Hassapis and Kalyvitis ( 2002 )、 Mauro ( 2003 )、 Binswanger

(2004)、Chaudhuri and Smilies(2004)、Silverstovs and Duong(2006)及 Merikas and

Merika(2006)等文獻。

許多學者認為股價報酬應該具有不對稱(asymmetry)的現象,採用線性模型進行

實證分析可能會產生的推論謬誤,因此為了萃取線性模型無法得到的訊息,許多學者改

而採用非線性模型進行研究分析。例如 Domian and Louton(1997)、Silvapulle,

Silvapulle and Tan(1999)、Alyward and Glen(2000)、Hassapis(2003)、Henry,

Olekalns and Thong(2004)、Chen, Lee and Wong(2006)、Gallegati(2008)等文獻,

皆採用非線性模型探討股市是否存在不對稱性,其實證結果皆指出,股票報酬為未來經

濟成長的標竿是無庸置疑的,然而,他們認為股市的干擾效果應該會不盡相同,意指若

股市處於衰退期時,隨後會帶來工業生產成長率的迅速減少,這顯示出股票報酬確實為

領先指標,尤其在股市下跌時,預先反映未來經濟活動的效果會更加明顯。反之,若股

市處於擴張期時,股價報酬則較不具有預測產出成長的能力,由上述可知股市應存在不

對稱性。此外,亦有文獻更深入探討股價報酬率與實質 GDP 成長率間不對稱之非線性

因果關係,如 Kim(2003)以德國為研究對象,明確指出股票報酬與實質經濟活動間存

(264) 臺灣銀行季刊第六十一卷第三期

在不對稱非線性的因果關係。Huang and Yang(2004)實證結果發現,美、日、臺之股

價報酬與工業生產之間存在間接的相關性,其中,美國之工業生產變動透過影響利率的

變動,而間接地影響到股價報酬。而日本與臺灣之工業生產變動則是透過影響貨幣供給

的變動,間接地影響到股價報酬。

上述的非線性模型文獻都指出股市具有不對稱性的特性,這是線性模型所無法掌握

的資訊,因此,許多學者體認到需採用非線性模型進行分析研究是有其必要性,然而,

對於非線性因果關係檢定之探討,則鮮少文獻探究之。此外,基於效率市場理論,大多

數非線性模型文獻皆認為股價報酬率對實質經濟活動間應該僅存在單向影響關係,因此

並無針對實質經濟活動對股價報酬率的方向加以討論。然而,任何經濟理論或假說,都

需要經藉由實際資料加以驗證與檢定,才能確認理論的真確性與適用性,故本文針對股

價報酬率與實質 GDP 成長率進行線性與非線性因果關係檢定,探討實質 GDP 成長率與

股價報酬率間的相互連動關係。

本文以十個 OECD 國家為研究對象,探討股價報酬是否與實質經濟活動存在因果

關係。在研究方法上,與以往文獻類似,先對資料進行檢定,即藉由單根檢定確定是否

為穩定的數列;在共整合檢定方法上,以往的文獻多採用 Engle and Granger(1987)或

Johansen and Juselius(1990)的共整合分析方法進行檢定,然而,本文的實證過程中發

現十個國家的實質 GDP 成長率及股價報酬率並非皆為 I(1)之非恆定數列,因此無法以

Engle and Granger(1987)的兩階段共整合檢定法檢定是否存在長期關係,為解決上述

問題,我們採用 Pesaran et al.(2001)所提出的邊界檢定法進行共整合檢定,其優點在

於不需考慮變數的共整合階次,亦即無論變數具有 I(0)或 I(1)的特性,均可進行檢定,

同時也改善當資料為小樣本時檢定力低落的問題,而且可明確的區分兩變數何者為相依

變數何者為外生變數。

其次,在線性與非線性的因果關係檢定上,我們利用傳統的 Granger 因果關係檢定

法,檢定實質 GDP 成長率與股價報酬率的因果關係。然而,若變數具非線性的特性

時,這部份的行為是線性模型所無法刻劃的,因此我們利用 Baek and Brock(1992)、

Brock et al.(1996)所提出的 BDS 檢定法,此檢定法為檢定線性模型的殘差項是否拒絕

「獨立且相同分配」的虛無假設,若拒絕虛無假設則表示變數間可能存在一些非線性的

特性,這是傳統線性因果關係無法捕捉到的訊息。在確定變數具有非線性的特性後,接

著我們再利用 Hiemstra and Jones(1994)所提出的非線性因果關係檢定法檢定及 Diks

and Panchenko(2006)修正後無母數方法,檢定非線性的 Granger 因果關係,更能精準

的萃取股價報酬率與實質 GDP 成長率的非線性因果關係。

本文的內容安排如下:第一節為前言,說明本文研究的動機與目的。第二節為理論

文獻之回顧,介紹股價報酬與實質經濟活動之相關文獻。第三節介紹實證方法。第四節

為實證結果,對各個檢定結果加以分析檢定與比較。第五節則為結論與建議。

二、理論文獻回顧

歷年來有許多學者提出以股票市場作為領先指標,以觀察股票報酬或股票價格與各

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (265)

種總體經濟變數如工業生產指數、消費者物價指數、投資以及貨幣供給等變數之間的相

關性,尤其是股票市場與經濟成長間的相關性最受到重視。Stock and Watson(1990)

提出當股票價格上漲時,會使民眾對未來景氣產生信心,相對的提高消費水準,這導致

未來經濟成長提升,故股票報酬是未來消費的領先指標。另外,就商業投資而言,股價

上漲代表資金成本降低,則願意再增加商業投資,因此股票報酬增加會使得商業投資增

加進而促進未來經濟成長。依此 Morck, Shleifer and Vishny(1990)提出股票報酬與預

測投資之間的關聯性,而 Mauro(2003)藉由這些理論延伸討論,有以下四種理論觀

點:被動訊息假說;主動訊息假說;融資假說;股票市場施壓假說。依序闡述如下:

(一)被動訊息假說

假說主張廠商經理人比一般民眾了解更多投資機會,因此股票市場並不會提供訊息

給廠商經理人執行任何投資的決策。而投資人的情緒不僅不會影響投資,且經理人亦不

會從股價上得到任何訊息,即在此假設下設定投資者皆根據股票基本面進行投資。因此

股票價格是可反映未來股利,而股利與國內生產毛額成長有關,即今年的股票報酬和下

一年度的經濟成長存在關聯性;假若未來的經濟成長快速,則訊息會顯示當期的股票價

格增加,這表示訊息會提早反映未來成長的好壞,而股價亦會提前變動。

(二)主動訊息假說

假說表示當執行投資決策時,股票價格可以預測投資,因為會傳遞有用的訊息給經

理人,而這些訊息可能正確或不正確的預測基本面,即使股票市場傳遞不正確信號,這

訊息仍是可用且股票報酬將會影響投資。以下區分股票市場的太陽黑子(sunspot)角色

與投資者受情緒影響,股票的行為就有如「太陽黑子」可能產生許多均衡,若是基本面

好時會達到好的均衡,若是基本面不好時會達到較不好的均衡,即為有自我達成均衡的

能力。而股票價格之變動提供經理人有關市場對未來經濟的正確預期訊息,經理人以這

些訊息作為投資決定的基礎,由此判斷市場的預期,故此假說認為股票價格改變會與股

票基本面有絕對的關聯性。假若投資者受情緒所影響,此類經理人的投資決定會受到股

價變動所影響,其無法區分股價變動是來自基本面或只是受市場情緒所反映,則股票市

場錯誤的訊號將會使投資決策產生謬誤,此種類型的股票市場即為不健全主動訊息且可

以預測未來投資。

(三)融資假說

許多人相信股票市場扮演著幫助廠商提高資本的關鍵角色,當股票市場為一個有效

率的市場,則廠商不會發現特別優勢時間點著手進行股權融資,然而當股票市場受投資

者情緒所支配時,廠商可以選擇股權融資。因此,在股票市場上股權和債務融資是影響

投資的重要管道,對於較小的廠商而言,這假說亦為一個必要的途徑,特別是新廠商且

未發行過股權,假若股價對於融資決定有重要的影響時,則受情緒影響的投資者會有相

當大的機會影響投資。

根據 Tobin's q 理論,當股價較高時企業應該發行新股以融通資金,進行新的實體資本

(266) 臺灣銀行季刊第六十一卷第三期

的擴充,因此高的股票報酬將會傾向有較高的投資,而當投資增加會直接促進經濟成長。

(四)股票市場施壓假說

儘管沒有傳遞任何訊息給經理人,股票市場可以藉由對經理人施加壓力來影響投資。

此假說表示當套利資金被限制時,即使這些投資計畫有正的淨現值,聰明的投資人不願意

買或擁有較低的股價,這將導致經理人不願意購買較低價的股票和避免長期投資,這都是

為了免於遭受失業的危機,因此投資者的情緒會對投資產生影響。股價變動會對投資造

成影響,即使股價不能傳遞訊息也不能使融資成本變動,假若投資者對廠商的前景持負

面看法,將導致股價下跌,經理人必須減少投資計畫,以保護自己免於失業的危機。

以上所列舉的四種理論,其中以「被動訊息假說」為整個理論的基礎,可以解釋

「股價報酬對經濟成長」具有因果關係。然而,對於「經濟成長對股價報酬」是否同樣

具有因果關係,則無太多文獻探討之,就以下所整理的文獻而言,僅有 Huang and Yang

(2004)對此一現象提出合理的解釋,該文認為兩者的因果關係其實是來自於間接的因

果關係的影響。

三、實證方法

在本節裡,我們簡要地說明本文所採用的實證方法:包括 Pesaran et al.(2001)的

邊界檢定方法,Gregory and Hansen(1996)結構改變下的共整合檢定,Hiemstra and

Jones(1994)的非線性因果關係檢定以及 Diks and Panchenko(2006)修正後的非線性

因果關係檢定統計方法。因為單根檢定法以及 Granger(1969)的線性因果關係概念已

經是大家所熟悉的觀念,因此本文不再做詳細的推導與說明。

(一)邊界共整合檢定

Pesaran et al.(2001)所提出的共整合方法是從自我迴歸遞延模型分配模型

(autoregressive distribution lag model, ARDL)出發,其優點如下:(i)在於檢定過程

中,並不需要考慮變數的階次。亦即無論變數純粹為恆定之 I(0)或具單根之 I(1),甚至

同時為 I(0)或 I(1),都不會影響檢定的結果。(ii)改善當資料為小樣本時,檢定力低弱

的問題。(iii)可明確的區別兩變數間何者為相依變數何者為獨立變數。

Peasran et al.(2001)提出以 Wald 統計值或 F 統計值的邊界檢定,一般而言,以

ARDL 模型來進行邊界檢定時,大致上可分為以下兩個步驟:步驟一,檢定變數間是否

具有長期關係。假設在經濟體系中存在 x 與 y 兩個變數,且由之前資訊無法得知彼此之

間的因果關係,因此可分別將 x 與 y 兩個變數作為被解釋變數列出下列兩條方程式,分

別為:

n

jyttytyjtj

n

iitiyt xyxyy

012111

11 (1)

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (267)

n

jxttxtxjtj

n

iitixt yxxxx

012112

12 (2)

其虛無假設為變數間不存在共整合關係,即:

0,0: 210 yyH

0,0: 211 yyH or 0,0 21 yy or 0,0 21 yy

在此以 F 統計值作為判定的基礎,然而,F 統計值為非標準分配,其分配主要會受

以下因素影響:(i)在自我迴歸遞延分配模型下,變數為 I(0)或 I(1);(ii)解釋變數的

數量;(iii)ARDL 模型是否包含截距項或時間趨勢項;(iv)樣本數的多寡。因此,在檢

定的過程中,虛無假設為不存在長期均衡關係,若以方程式(1)而言,即是

0: 210 yyH ,其 F 檢定統計量以 )( xyFy 表示之。同理,若以方程式(2)而

言,則為 0: 210 xxH ,其 F 檢定統計量 )( yxFx 表示之。根據 Pesaran et al.

(2001)所述,使用 F 檢定作為判斷共整合的方法,會有兩組臨界值,其中一組,假設

所有存在於 ARDL 模型中的變數為 I(1),另一組則是假設所有存在於 ARDL 模型中的

變數為 I(0)。若聯合檢定的 F 統計量高於上界臨界值(upper critical bound),表示顯著

拒絕虛無假設,意指變數間存在長期均衡關係,反之,若 F 值低於下界臨界值(lower

critical bound),則表示統計量不顯著,則無法拒絕共整合的虛無假設,但若 F 值恰巧落

入兩界限之內,則無法做出判別。進一步而言,若 )( xyFy 高於上界臨界值,但是

)( yxFx 卻低於下界臨界值,表示只存在單向的長期穩定關係。在此關係中,變數 y 為

被解釋變數,變數 x 則為解釋變數。因此,以此方法進行檢定時,除了可判斷變數間是

否存在共整合關係外,也可判斷變數間的因果關係。

步驟二,在確定有長期關係下,估計長期關係的參數,以及短期關係下的動態誤差

修正模型(dynamic error correction model, ECM)。假設拒絕 H0長期參數不為零,即確

定變數間具有長期關係,則進行步驟二。首先要確定 ARDL 模型下的落後期數,本文

採用 Akaike Information Criterion(AIC)做為選取最適落後期數的依據。其次,本文模

型估計採用一般最小平方法(註一)。

(二)Gregory and Hansen 結構改變下的共整合檢定

在使用傳統的共整合檢定法時很容易忽略時間序列發生的結構改變的問題,因此,

Gregory and Hansen ( 1996 )提出內生化結構改變共整合模型( residual-based

cointegration test with structural break),藉此改善傳統共整合檢定的不足。Gregory and

Hansen(1996)的結構改變共整合模型,首先,假設有一觀察資料 ),( 21 ttt yyy , ty1

為實質數值 ty2 為 m 階向量變數,則可建立一組傳統共整合檢定且無結構性改變模型,

理論模型如下:

ttT

t eyy 21 t =1,2,…..,n (3)

(268) 臺灣銀行季刊第六十一卷第三期

假若(3)式可以捕捉到長期均衡關係,則截距項(μ)和斜率項(α)是不會隨時間

而有所改變,但在其他研究指出,共整合現象在維持一段相當長期間後,會轉變成一個

新的長期均衡關係。因此,結構改變將會使截距項和斜率項受到影響而發生結構改變。

在建構結構改變模型前,必須先設定模型的虛擬變數,虛擬變數定義如下:

n t 1

n t 0

若

若t

其中,未知參數 )1,0( 定義為結構改變點,[ . ]代表取整數部份。結構改變可以有各

種形式,以下分三種模型討論,依序如下:

模型 1:僅有截距項的結構改變(level shift, C)

ttT

tt eyy 2211 t = 1,2,……,n (4)

模型 2:有截距項與時間趨勢項的結構改變(level shift with trend, C/T)

ttT

tt eyty 2211 t = 1,2,……,n (5)

模型 3:有截距項與斜率項的結構改變(regime shift, C/S)

tttT

tT

tt eyyy 2221211 t =1,2,...,n (6)

在共整合關係中,(4)式僅有截距項發生結構性改變,意指截距項會改變而斜率係

數為固定的共整合模型,這隱含著均衡方程式將會有平行移動的改變。其中,參數 1代表發生結構性改變之前的截距項, 2 代表發生結構性改變後的截距項,然而,我們

也可以將時間趨勢加入模型 1,因此,(5)式模型 2 就是加入時間趨勢項的概念,(6)

式模型 3 表示截距項與斜率向量皆發生結構改變,在此模型中, 1 和 2 同模型 1 的定

義, 1 為斜率改變前的共整合斜率係數, 2 為斜率改變後的共整合斜率係數。

Gregory and Hansen(1996)考慮有發生結構性改變的共整合模型,並對於每個進行估計且產生殘差 te ,藉由這些殘差可計算一階序列相關係數。欲求得 Phillips

(1987)檢定統計量,需得到修正後的一階相關係數(bias-corrected first-order serial

correlation coefficient),依此可將 Phillips 檢定統計量以下式呈現:

)1ˆ()( * nZ

snZ ˆ/)1ˆ()( * ,

1

1

222 ˆ/ˆˆn

tteS

最後為 ADF 統計量,是由 te 對 1ˆ te 和 K 個落後項 ktt ee ˆ,.....ˆ 1 計算而得,對於

1ˆ te 的迴歸係數,其 t 統計量定義為:

)ˆ()( 1 tetstatADF

上式的檢定統計量是針對共整合迴歸且無截距項與斜率項的結構改變所使的,然而,我

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (269)

們關注的檢定統計量是上式統計量的最小值,其中 T ,因此,我們以最小的 Z 、

tZ 檢定統計量和 ADF 檢定統計量為進行判定,依序如下:

)(inf* ZZ

)(inf* tt ZZ

)(inf* ADFADF

(三)非線性因果關係檢定

Baek 釋傳統線性因果關係檢定所無法揭示的非線性因果關係。HJ(1994)利用空

間相依(spatial dependence)和相關積分(correlation-integral)的概念,發展出檢定非

線性因果關係的方法,而且檢定統計量仍然符合標準常態分配如下所示:

)1 ,0(~/),,(

),,(

),,,(

),,,( 2

4

3

2

1 NneLC

neLmC

neLLC

neLLmCn

x

x

yx

yx

DP(2005)指出 HJ(1994)的檢定方法並不完善。因為在 HJ 的檢定方法中得出非線

性 Granger 因果關係結果時,並不代表真的有非線性因果關係存在,而可能是有卻被過

度拒絕(over rejection)的狀況,他們並且證明只有在某些特殊條件成立下,HJ 的檢定

方法才能真正地檢定非線性因果關係,DP(2006, 頁 1656, 定理一)的檢定統計量為:

)1 ,0(~))(

( NS

qTn

n

nn

詳細的推導及符號意義請參考 HJ(1994)及 DP(2006)或本文附錄,在此不再贅述。

四、實證結果

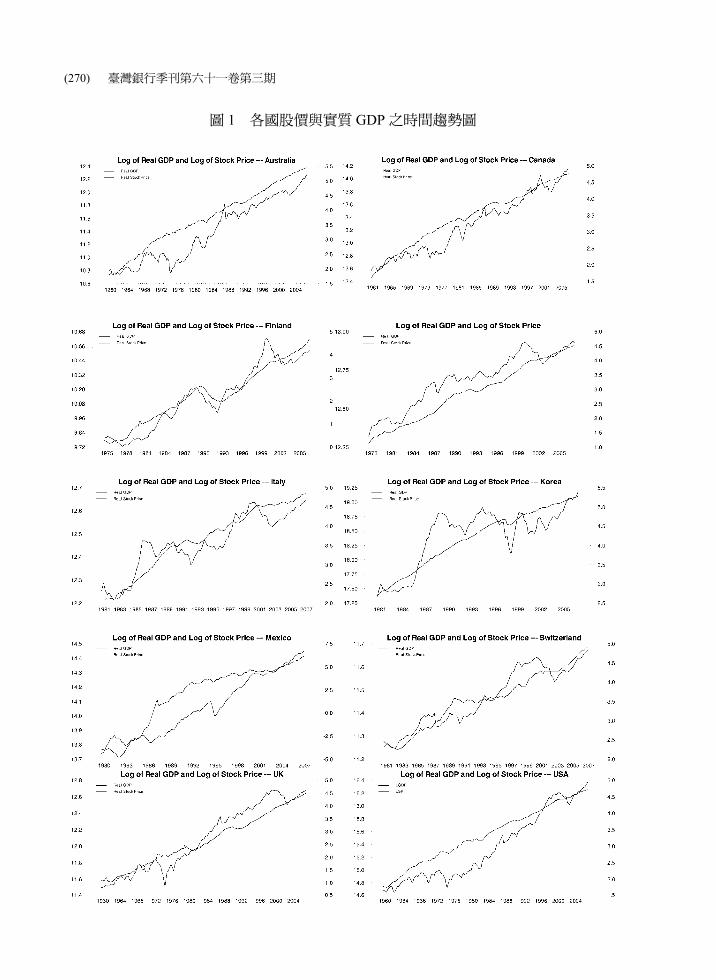

(一)資料來源與基本統計特性

本研究的主要目的為探討 OECD 國家的股價報酬率(以 SP 成長率表示)與實質經

濟活動(以實質 GDP 成長率表示)之間的因果關係。資料來源皆取自於 OECD 資料

庫,從中選取 10 個代表性國家作為研究對象,分別為澳洲、加拿大、芬蘭、法國、義

大利、韓國、墨西哥、瑞士、英國以及美國。由於各國資料期間並不一致,導致樣本數

不盡相同,起迄時間依序如下:澳洲,1960 年第一季至 2007 年第一季;加拿大,1961

年第一季至 2007 年第二季;芬蘭,1975 年第一季至 2007 年第一季;法國,1978 年第

一季至 2007 年第三季;義大利,1981 年第一季至 2007 年第二季;韓國,1981 年第一

季至 2007 年第二季;墨西哥,1980 年第一季至 2007 年第二季;瑞士,1981 年第一季

至 2007 年第二季;英國,1960 年第一季至 2007 年第二季;美國,1960 年第一季至

2007 年第二季。各國變數的基本資料如圖 1 所示,股價報酬及 GDP 成長率的時間趨勢

圖如圖 2 及圖 3 所示。

(270) 臺灣銀行季刊第六十一卷第三期

圖 1 各國股價與實質 GDP 之時間趨勢圖

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (271)

圖 2 各國股價報酬之時間趨勢圖

(272) 臺灣銀行季刊第六十一卷第三期

圖 3 各國實質 GDP 成長率之時間趨勢圖

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (273)

(274) 臺灣銀行季刊第六十一卷第三期

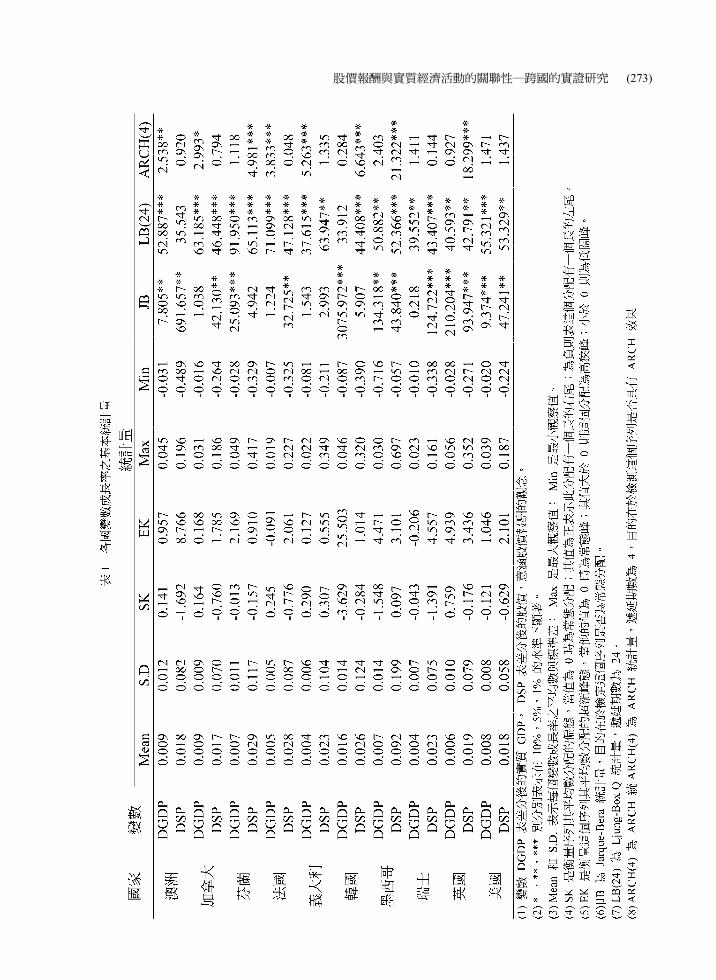

表 1 分別列出各國實質經濟成長率與股價報酬率的基本統計量,比較各國實質

GDP 成長率的平均值,最低值與最高值分別為義大利及瑞士的 0.4%與韓國的 1.6%,此

外,比較各國實質 GDP 成長率的標準差,最低值與最高值分別為法國的 0.005 與韓國

及墨西哥的 0.014。另外,股價報酬率的平均值,最低值與最高值分別為加拿大的 1.7%與墨西哥的 9.2%,此外,比較各國股價報酬率的標準差,最低值與最高值分別為美國

的 0.058 與墨西哥的 0.199,顯示出高報酬與高風險有著對應關係。另外,根據 Jarque-Bera 檢定結果,在虛無假設為常態分配下,澳洲、墨西哥、英國和美國的實質 GDP 成

長率和股價報酬率在 10%的顯著水準下皆拒絕常態分配的虛無假設;拒絕實質 GDP 成

長率為常態分配假設的國家有芬蘭與韓國;相反地,拒絕股價報酬率為常態分配的國家

有加拿大、法國與瑞士,僅有義大利的兩個變數皆無法拒絕常態分配的假設。檢定實質

GDP 成長率與股價報酬率是否存在自我相關(autocorrelations)性質時,虛無假設為無

自我相關的情況下,根據 Ljung- Box Q(24)統計值,僅有澳洲的股價報酬率以及韓國

的實質 GDP 成長率無法拒絕虛無假設外,其餘各國的實質 GDP 成長率與股價報酬率皆

可在 10%的顯著水準下拒絕虛無假設,即大多數國家皆存在有自我相關的現象。最後,

再檢定實質 GDP 成長率與股價報酬率是否具有 ARCH 效果,由表 1 的結果顯示,在

10%的顯著水準下,澳洲、加拿大、法國以及義大利在實質 GDP 成長率部份,具有

ARCH 效果,芬蘭、韓國、墨西哥以及英國在股價報酬率部份,具有 ARCH 效果,僅

有瑞士在兩者變數中皆不存在 ARCH 效果。

(二)單根檢定結果

以往許多文獻皆指出經濟變數經常存在非恆定的特性,若直接進行實證分析而不考

慮變數特性時,可能會產生虛假迴歸的問題。因此,在進行因果關係檢定推論前,我們

必須對各變數進行單根檢定。

在此,我們分別採用 Augmented Dickey-Fuller(ADF, 1979),Schmidt and Phillips(SP, 1992),Kwiatkowski et al.(KPSS, 1992),Elliot,Rothenberg and Stock(ERS,

1996)與 Zivot and Andrews(ZA, 1992)單根檢定法進行檢定,其檢定結果如表 2 所

述。首先,在 ADF 單根檢定部份,分別採用 和 兩種統計檢定量進行檢定。在 10%的顯著水準下, 部分,變數實質 GDP 及股價指數皆為具有單根特性的非定態數列。

部分,顯示僅有美國之實質 GDP 具有顯著性,即為不具有單根的定態數列,其餘的

變數皆為不顯著的非定態數列。在 SP 單根檢定部份,在 10%的顯著水準下,各個國家

的變數皆不具有顯著,表示各國的各變數皆為非定態數列。為補強在設定虛無與對立假

設而造成的誤差問題,我們以 KPSS 方法進行檢測,在 KPSS 檢定部份,分別採用 和 兩種檢定量進行檢定,其虛無假設為具有恆定性的數列,與 ADF 單根檢定的虛無

假設相反。在 部分,在 10%的顯著水準下,顯示各國的各變數都具有顯著性, 亦即各變數皆為存在單根的非恆定數列。在 部分,各變數於 10%的顯著水準下

具有顯著性,表示變數為具單根特性的非恆定數列。ERS 單根檢定,分為不存在時間趨

勢項與存在時間趨勢項兩部份進行檢定,檢定結果顯示所有變數均為非定態數列,表示

序列皆具有單根的特性。最後,根據 ZA 檢定,考慮結構改變問題,以模型 C 進行檢

定,在 10%的顯著水準下,僅有芬蘭和英國的實質 GDP 具有顯著性。由以上檢定方法

可知,大部分的變數皆為具有單根非恆定數列的特性。

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (275)

(276) 臺灣銀行季刊第六十一卷第三期

一階差分資料的單根檢定,其結果列於表 3。在 ADF 單根檢定下,共有 9 個國家

的實質 GDP 成長率和股價報酬率皆可拒絕單根的虛無假設;若是在 SP 檢定下,顯示全

部的國家之各變數皆可以拒絕單根的虛無假設;在 KPSS 檢定下, 部分,則有 8 個

國家之實質 GDP 成長率和股價報酬率皆不拒虛無假設,表示變數為不具單根的定態數

列;最後在 ERS 檢定,不存在時間趨勢項部分,各國家之兩變數皆可拒絕虛無假設,

表示變數為不具單根的定態數列。由以上的單根檢定方法,大致而言,各變數經過差分

動作後,皆可以使原本有單根的非定態數列,成為不具單根的定態數列。

表 3 差分資料的單根檢定表

差分資料 ADF SP KPSS ERS

國家 變數

Z(t) = (1)

DGDP -2.288 -13.41** 0.208 -6.340*** 澳洲

DSP -11.946*** -11.94** 0.109 -11.970***

DGDP -3.443** -9.30** 0.772*** -4.429*** 加拿大

DSP -4.019*** -10.86** 0.058 -8.015***

DGDP -3.586*** -8.99** 0.261 -6.487*** 芬蘭

DSP -4.302*** -7.38** 0.101 -7.031***

DGDP -5.405*** -5.29** 0.120 -3.112*** 法國

DSP -7.889** -5.39** 0.161 -3.532***

DGDP -4.560*** -7.24** 0.298 -6.695*** 義大利

DSP -4.531*** -6.34** 0.063 -4.125*

DGDP -7.501*** -7.62** 0.611** -7.115*** 韓國

DSP -7.230*** -7.22** 0.118 -5.141***

DGDP -6.041*** -7.88** 0.089 -7.876*** 墨西哥

DSP -7.845*** -7.15** 0.275 -6.722***

DGDP -3.520*** -7.75** 0.082 -6.639*** 瑞士

DSP -7.805*** -7.28** 0.062 -6.223***

DGDP -3.069** -12.42** 0.062 -6.998*** 英國

DSP -10.447*** -9.79** 0.086 -8.331***

DGDP -6.774*** -7.81** 0.147 -4.911*** 美國

DSP -10.196*** -9.86** 0.217 -9.449*** (1) 變數開頭為 D 表示對變數取對數後再對其差分。 (2) ADF 單根檢定之 與 檢定統計量,其 10%,5%,1% 顯著水準臨界值分別為 -2.57,-2.88,-3.46,

其中 H0:I(1)。 (3) 在 SP 單根檢定下,討論 檢定統計量,其 5%顯著水準臨界值為-3.06。 (4) 在 KPSS 單根檢定下,討論 檢定統計量,其 10%,5%,1%顯著水準臨界值分別為 0.347,0.463,

0.739。 (5) 在 ERS 單根檢定下,討論 Z(t) = (1) 檢定統計量,其 10%,5%,1%顯著水準臨界值分別為-1.62,-1.95,

-2.58。 (6) *,**,***分別表示在 10%,5%,1% 的水準下顯著。

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (277)

(三)共整合分析檢定結果

由於上述單根檢定結果顯示十個國家的實質 GDP 成長率及股價報酬率並非皆為

I(1)之非恆定數列,因此無法以 Engle and Granger(1987)的兩階段共整合檢定法檢定

是否存在長期關係,為解決上述問題,我們採用 Pesaran et al.(2001)所提出的邊界檢

定法進行共整合檢定,其優點在於不需考慮變數的共整合階次,亦即無論變數具有 I(0)

或 I(1)的特性,均可進行檢定,同時也改善當資料為小樣本時檢定力低落的問題,而且

可明確的區分兩變數何者為相依變數何者為外生變數。我們將最適遞延期數與邊界共整

合檢定結果整理於表 4。在進行共整合檢定法時,首先需對模型選取最適遞延期數,在

此,以 Akaike Information Criterion(簡寫為 AIC)作為選取遞延期數的依據,大多數國

家之最適遞延期數為 4 期,僅有少數國家為 3 期,確定遞延期數後,則可進行共整合檢

定。

表 4 邊界檢定表

無時間趨勢項模型 95%顯著水準 國家 I(0)=5.060 遞延期數 I(1)=5.930 遞延期數 澳洲 F(GDP│SP)=5.429 4 F(SP│GDP)=1.298 4 加拿大 F(GDP│SP)=6.463** 3 F(SP│GDP)=1.631 4 芬蘭 F(GDP│SP)=0.706 3 F(SP│GDP)=2.967 4 法國 F(GDP│SP)=2.613 4 F(SP│GDP)=3.074 4 義大利 F(GDP│SP)=5.823 4 F(SP│GDP)=6.309** 4 韓國 F(GDP│SP)=3.911 4 F(SP│GDP)=1.536 4 墨西哥 F(GDP│SP)=2.125 3 F(SP│GDP)=0.440 4 瑞士 F(GDP│SP)=1.330 4 F(SP│GDP)=1.388 4 英國 F(GDP│SP)=1.112 4 F(SP│GDP)=0.870 4 美國 F(GDP│SP)=6.175** 3 F(SP│GDP)=1.336 4

加入時間趨勢項模型 95%顯著水準 國家 I(0)=6.820 遞延期數 I(1)=7.670 遞延期數 澳洲 F(GDP│SP)=3.535 4 F(SP│GDP)=5.766 4

加拿大 F(GDP│SP)=3.849 3 F(SP│GDP)=5.164 4 芬蘭 F(GDP│SP)=1.836 3 F(SP│GDP)=5.832 4 法國 F(GDP│SP)=5.120 4 F(SP│GDP)=5.367 4

義大利 F(GDP│SP)=4.852 4 F(SP│GDP)=6.883 4 韓國 F(GDP│SP)=1.886 4 F(SP│GDP)=1.458 4

墨西哥 F(GDP│SP)=2.407 3 F(SP│GDP)=3.281 4 瑞士 F(GDP│SP)=1.819 4 F(SP│GDP)=4.086 4 英國 F(GDP│SP)=1.728 4 F(SP│GDP)=8.715** 4 美國 F(GDP│SP)=5.560 3 F(SP│GDP)=3.071 4

(1)F ( y│x) 表以變數 y 作為被解釋變數,變數 x 為解釋變數下所得之檢定統計量。

(2)*,**,***分別表示在 10%,5%,1%的水準下顯著。

(278) 臺灣銀行季刊第六十一卷第三期

在 Pesaran et al.(2001)所提出的共整合方法中,其臨界值的估計大多是以樣本數

在 500 筆或是 1000 筆的情況下所模擬而得出的樣本結果,但本研究的樣本數大約為

100 筆左右,因此在臨界值的選取上,我們改採用 Narayan(2004a)所提出在小樣本情

況下所模擬出的臨界值為主,表 4 邊界檢定結果的上半部為無時間趨勢項模型,其下臨

界值 I(0)=5.060,上臨界值 I(1)=5.930。 )( F 代表 F 檢定統計量,而 )( SPGDPF 表示

將實質 GDP 成長率作為被解釋變數,針對股價報酬率變數以迴歸估計法估計條件誤差

修正模型(conditional error correction modle)。以加拿大為例,實質 GDP 成長率為被解

釋變數,而股價報酬率為外生變數, )( SPGDPF =6.46 大於上臨界值 5.930,而

)( GDPSPF =1.631 低於下臨界值 5.060,表示加拿大實質 GDP 成長率及股價報酬率存

在一個共整合的長期均衡關係,美國的邊界檢定亦存在類似的推論。在義大利的邊界檢

定結果顯示,以股價報酬率為被解釋變數,而實質 GDP 成長率為外生變數,實質 GDP

成長率及股價報酬率存在一個共整合的長期均衡關係。依據上述邊界檢定結果顯示,加

拿大、義大利以及美國的實質 GDP 成長率及股價報酬率都存在一個共整合的長期均衡

關係,澳洲、芬蘭、法國、韓國、墨西哥、瑞士與英國,共計七個國家長期下並無存在

共整合關係。另外,表 4 的下半部為加入時間趨勢項模型,其下臨界值 I(0)=6.820,上

臨界值 I(1)=7.670。檢定結果顯示,僅有英國以股價報酬率為被解釋變數,而實質 GDP

成長率為外生變數,實質 GDP 成長率及股價報酬率存在一個共整合的長期均衡關係,

其餘國家皆不存在任何長期均衡關係。比較表 4 無時間趨勢項模型與加入時間趨勢項模

型,結果顯示加入時間趨勢項後僅能呈現一個共整合的長期均衡關係,由此可知,加入

時間趨勢項模型的檢定力相對較薄弱,因此,我們採行無時間趨勢項模型之邊界檢定結

果進行後續估計分析。

為了驗證 ARDL 邊界檢定結果的頑強性( robustness),我們同時採 Johansen

(1988)及 Gregory and Hansen(1996)的結果作為另一個參考依據。首先,Johansen

(1988)的共整合檢定結果整理於表 5,在最大特性根統計量的檢定結果顯示,在 10%

的顯著水準下加拿大、義大利以及美國具有長期共整合向量,其餘的國家則無法找到共

整合關係。比較 Johansen(1988)的共整合檢定與 Pesaran et al.(2001)的邊界檢定結

果顯示,兩者檢定方法所呈現之結果相同。另外,Gregory and Hansen(1996)的共整

合檢定結果整理於表 6 與表 7。根據結果顯示,以 10%的顯著水準為依據時,加拿大、

芬蘭與美國三個國家皆存在長期共整合均衡關係且有結構性改變。比較 Gregory and

Hansen(1996)結構改變下的共整合檢定與 Pesaran et al.(2001)邊界檢定法之結果,

發現有相同的檢定結果,即加拿大與美國皆存在長期均衡關係,但仍有發現不同的結

果,即結構改變下的共整合檢定可以找到芬蘭具有長期下均衡關係,這是邊界檢定無法

捕捉到的訊息。

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (279)

表 5 Johansen 共整合關係檢定結果 最大特性根

國家 虛無假設 對立假設 統計量 95%臨界值 90%臨界值 r = 0 r = 1 9.943 14.880 12.980

澳洲 r 1 r = 2 0.517 8.070 6.500 r = 0 r = 1 15.429** 14.880 12.980

加拿大 r 1 r = 2 1.746 8.070 6.500 r = 0 r = 1 7.376 14.880 12.980

芬蘭 r 1 r = 2 0.144 8.070 6.500 r = 0 r = 1 12.926 14.880 12.980

法國 r 1 r = 2 0.250 8.070 6.500 r = 0 r = 1 13.234* 14.880 12.980

義大利 r 1 r = 2 2.184 8.070 6.500 r = 0 r = 1 10.737 14.880 12.980

韓國 r 1 r = 2 3.844 8.070 6.500 r = 0 r = 1 5.295 14.880 12.980

墨西哥 r 1 r = 2 0.331 8.070 6.500 r = 0 r = 1 4.028 14.880 12.980

瑞士 r 1 r = 2 0.119 8.070 6.500 r = 0 r = 1 5.698 14.880 12.980

英國 r 1 r = 2 0.014 8.070 6.500 r = 0 r = 1 13.570* 14.880 12.980

美國 r 1 r = 2 0.037 8.070 6.500

軌跡檢定

國家 虛無假設 對立假設 統計量 95%臨界值 90%臨界值 r = 0 r 1 10.460 17.860 15.750

澳洲 r 1 r = 2 0.517 8.070 6.500 r = 0 r 1 17.175* 17.860 15.750

加拿大 r 1 r = 2 1.746 8.070 6.500 r = 0 r 1 7.521 17.860 15.750

芬蘭 r 1 r = 2 0.144 8.070 6.500 r = 0 r 1 13.176 17.860 15.750

法國 r 1 r = 2 0.250 8.070 6.500 r = 0 r 1 15.418 17.860 15.750

義大利 r 1 r = 2 2.184 8.070 6.500 r = 0 r 1 14.580 17.860 15.750

韓國 r 1 r = 2 3.844 8.070 6.500 r = 0 r 1 5.626 17.860 15.750

墨西哥 r 1 r = 2 0.331 8.070 6.500 r = 0 r 1 4.146 17.860 15.750

瑞士 r 1 r = 2 0.119 8.070 6.500 r = 0 r 1 5.712 17.860 15.750

英國 r 1 r = 2 0.014 8.070 6.500 r = 0 r 1 13.607 17.860 15.750

美國 r 1 r = 2 0.037 8.070 6.500

(1) 表中的檢定統計量為模型三的檢定統計量。 (2) H0 表有 r 個共整合關係。 (3) * , ** ,*** 分別表示在 10%,5%,1% 的水準下顯著。

(280) 臺灣銀行季刊第六十一卷第三期

表 6 Gregory and Hansen 共整合關係檢定結果:以 GDP 為被解釋

統計量形式 國家 模型

ADF* Tb Z*t Tb

*Z Tb

C -3.806 1968 年第一季 -3.640 1971 年第四季 -22.378 1971 年第四季

C/T -3.661 1967 年第一季 -3.612 1967 年第四季 -24.203 1967 年第四季 澳洲

C/S -4.239 1972 年第一季 -3.842 1971 年第四季 -26.175 1972 年第一季

C -4.644** 1971 年第二季 -4.170 1970 年第一季 -30.361 1970 年第一季

C/T -4.083 1991 年第一季 -4.240 1991 年第一季 -26.569 1991 年第一季 加拿大

C/S -5.620** 1975 年第一季 -5.158** 1974 年第四季 -48.439** 1974 年第四季

C -4.278 2002 年第二季 -3.175 2001 年第四季 -17.108 2001 年第四季

C/T -4.990** 1991 年第二季 -4.985 1991 年第二季 -40.236 1991 年第二季 芬蘭

C/S -4.287 2002 年第一季 -3.358 2001 年第四季 -18.644 2001 年第四季

C -3.559 2001 年第四季 -3.318 2001 年第四季 -20.498 2001 年第三季

C/T -3.303 1986 年第二季 -2.544 1989 年第一季 -12.501 1987 年第一季 法國

C/S -3.482 2001 年第四季 -3.291 2001 年第四季 -20.131 2001 年第四季

C -4.099 1989 年第一季 -3.017 1990 第一季 -17.385 1989 年第三季

C/T -3.851 1988 年第一季 -3.911 1988 年第一季 -27.526 1988 年第一季 義大利

C/S -4.323 1989 年第一季 -3.194 1989 年第一季 -19.162 1989 年第一季

C -3.375 1998 年第三季 -3.026 1995 年第四季 -16.869 1995 年第四季

C/T -3.418 2003 年第二季 -2.514 1990 年第三季 -12.888 2003 年第二季 韓國

C/S -3.257 1998 年第三季 -2.820 1996 年第一季 -14.517 1995 年第四季

C -3.393 1986 年第一季 -3.384 1986 年第一季 -20.966 1986 年第一季

C/T -4.683 1983 年第四季 -3.607 1983 年第四季 -24.937 1983 年第四季 墨西哥

C/S -3.218 1997 年第一季 -3.234 1986 年第三季 -18.283 1990 年第三季

C -2.210 1995 年第一季 -2.109 2003 年第二季 -8.103 2003 年第二季

C/T -3.695 1986 年第一季 -2.928 1994 年第二季 16.497 1994 年第二季 瑞士

C/S -2.181 1993 年第四季 -2.087 2003 年第二季 -7.905 2003 年第二季

C -3.078 1983 年第一季 -2.957 2000 年第二季 -14.646 1983 年第一季

C/T -4.561 1978 年第一季 -3.649 1979 年第三季 -24.505 1979 年第三季 英國

C/S -3.284 1981 年第一季 -2.993 1981 年第二季 -17.021 1981 年第二季

C -4.535 1971 年第三季 -3.772 1970 年第四季 -25.426 1970 年第四季

C/T -4.950 1967 年第三季 -3.663 1966 年第四季 -25.848 1996 年第四季 美國

C/S -5.845** 1973 年第三季 -5.095** 1974 年第三季 -47.461** 1974 年第三季

(1) Tb為結構改變點。

(2) H0 為無共整合關係,H1為存在共整合且有結構改變。

(3) * , ** ,*** 分別表示在 10%,5%,1% 的水準下顯著。

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (281)

表 7 Gregory and Hansen 共整合關係檢定結果:以 SP 為被解釋

統計量形式 國家 模型

ADF* Tb Z*t Tb

*Z Tb

C -3.813 1969 年第二季 -3.425 1971 年第四季 -23.263 1984 年第二季

C/T -4.446 1972 年第三季 -3.803 1972 年第二季 -27.131 1972 年第二季 澳洲

C/S -4.941 1981 年第三季 -4.407 1984 年第一季 -31.240 1984 年第一季

C -4.393 1971 年第二季 -3.906 1970 年第四季 -27.406 1970 年第二季

C/T -4.644 1972 年第二季 -4.103 1990 年第四季 -32.464 1990 年第四季 加拿大

C/S -5.438** 1979 年第一季 -4.934 1979 年第一季 -46.073 1979 年第一季

C -4.055 2002 年第二季 -2.941 2001 年第四季 -15.375 2001 年第四季

C/T -4.281 2002 年第二季 -3.075 2001 年第四季 -16.166 2001 年第四季 芬蘭

C/S -4.518 1997 年第四季 -3.112 1998 年第二季 -17.945 1998 年第一季

C -3.951 1984 第三季 -3.607 1984 年第三季 -23.717 1984 年第三季

C/T -3.972 1984 第三季 -6.588 1984 年第三季 -23.582 1984 年第三季 法國

C/S -3.863 1984 第三季 -3.449 2001 年第四季 -21.772 1984 年第二季

C -4.493 1989 年第一季 -2.984 1989 年第三季 -17.387 1989 年第三季

C/T -4.853 1989 年第一季 -3.339 19881 年第二季 -21.292 1988 年第二季 義大利

C/S -4.810 1989 年第一季 -3.205 1988 年第二季 -19.578 1988 年第四季

C -3.434 1986 年第四季 -3.311 1986 年第三季 -22.093 1986 年第三季

C/T -3.437 1993 年第二季 -2.837 1986 年第四季 -17.965 1986 年第四季 韓國

C/S -3.474 1987 年第一季 -3.129 1986 年第三季 -20.359 1986 年第三季

C -4.258 1986 年第一季 -4.278 1986 年第一季 -31.490 1986 年第一季

C/T -4.500 1988 年第一季 -3.962 1986 年第一季 -27.812 1986 年第一季 墨西哥

C/S -4.263 1986 年第一季 -4.293 1986 年第一季 -31.502 1986 年第一季

C -3.376 1995 年第一季 -2.894 1994 年第三季 -16.231 1994 年第三季

C/T -3.350 2001 年第四季 -3.154 2001 年第四季 -18.343 2001 年第四季 瑞士

C/S -3.429 1995 年第一季 -2.976 1996 年第二季 -17.316 1996 年第二季

C -3.743 1983 年第一季 -3.541 1983 年第二季 -23.632 1983 年第二季

C/T -4.398 1984 年第四季 -3.850 1985 年第二季 -27.786 1985 年第二季 英國

C/S -3.750 1981 年第三季 -3.527 1981 年第三季 -24.299 1981 年第三季

C -4.192 1971 年第三季 -3.529 1970 年第三季 -22.754 1970 年第四季

C/T -4.396 1971 年第三季 -3.807 1972 年第三季 -26.860 1972 年第二季 美國

C/S -4.858 1974 年第四季 -4.352 1974 年第四季 -35.663 1974 年第四季

(1) Tb為結構改變點。

(2) H0 為無共整合關係,H1為存在共整合且有結構改變。

(3) * , ** ,*** 分別表示在 10%,5%,1% 的水準下顯著。

(282) 臺灣銀行季刊第六十一卷第三期

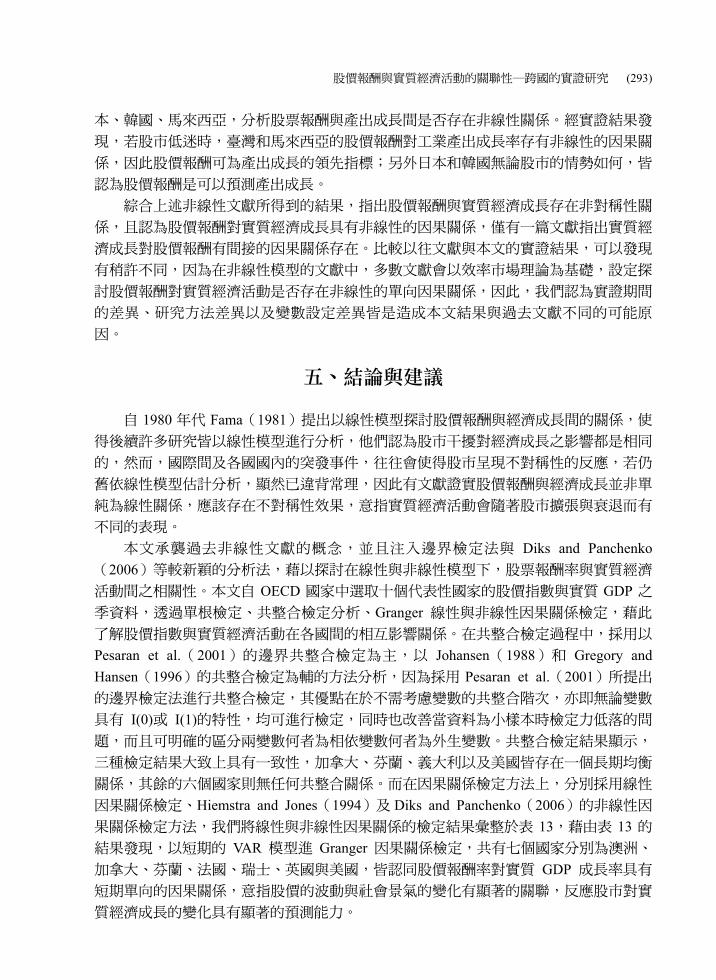

比較上述三種共整合檢定方法,澳洲、加拿大、法國、韓國、墨西哥、瑞士、英國

以及美國,在三種共整合檢定下其結果具有一致性,其中,加拿大與美國的實質 GDP

成長率與股價報酬率在三種共整合檢定法中皆存在長期均衡共整合關係。而義大利在

Johansen(1988)的共整合檢定法和 Pesaran et al.(2001)的邊界共整合檢定法存在長

期均衡關係,另外,芬蘭在 Gregory and Hansen(1996)結構改變下的共整合檢定,可

以找到有長期均衡關係且存在結構性改變。各國實質 GDP 成長率與股價報酬率間之共

整合檢定結果整理於表 8。

表 8 各國實質 GDP 成長率與實質股價報酬間共整合結果整理

國家 邊界共整合 Johansen Gregory and Hansen

澳洲 × × ×

加拿大 ○ ○ ○

芬蘭 × × ○

法國 × × ×

義大利 ○ ○ ×

韓國 × × ×

墨西哥 × × ×

瑞士 × × ×

英國 × × ×

美國 ○ ○ ○ (1) ○ 代表實質 GDP 成長率與實質股價報酬率間具有共整合關係。

(2) × 代表實質 GDP 成長率與實質股價報酬率間並不具有共整合關係。

(四)線性 Granger 因果關係檢定結果

依上述共整合檢定結果顯示,僅有三個國家的實質 GDP 成長率與股價報酬率存在

一個共整合的長期均衡關係,另外七個國家則否。根據 Granger 代表性定理(Granger

Representation Theorem)可知,若存在共整合的長期均衡關係,則變數間一定存在因果

關係,而且可以表示成誤差修正模型,亦即估計的模型必須考慮誤差修正項,否則會出

現模型誤設的偏誤。故在進行因果關係檢定時,必須考慮短期(動態遞延期數)以及長

期(誤差修正項)的因果關係。反之,若不存在共整合的長期均衡關係時,則需以差分

的 VAR 模型進行因果關係檢定。我們以 F 統計量檢定實質 GDP 成長率與股價報酬率之

間的長、短期 Granger 因果關係,檢定結果整理於表 9。

表 9 檢定結果顯示,依據邊界檢定,加拿大股價報酬率對實質 GDP 成長率呈現短

期單向的因果關係,此外,長期因果關係的檢定結果顯示,實質 GDP 成長率對股價報

酬率,無法拒絕無 Granger 因果關係的虛無假設,表示長期下加拿大實質 GDP 成長率

對股價報酬率不具備預測能力。反之,加拿大股價報酬率對實質 GDP 成長率存在長期

的因果關係,表示加拿大股價報酬率對實質 GDP 成長率在長期下具備預測能力,由此

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (283)

可知,加拿大的股價報酬率可為未來實質經濟活動的領先指標。因為表 4 的邊界檢定結

果顯示加拿大以實質 GDP 成長率為被解釋變數,而股價報酬率為外生變數,得到實質

GDP 成長率及股價報酬率存在一個共整合的長期均衡關係,這樣的長期因果關係檢定

結果與邊界檢定結果相呼應。因此當以實質 GDP 成長率為因變數進行誤差修正模型的

估計時,其誤差修正項的估計係數應該為負的而且會顯著異於零,此表示存在長期因果

關係。

表 9 Granger 因果關係檢定表

根據邊界共整合檢定結果 根據 Gregory and Hansen 共整合檢定結果

短期 GDP SP SP GDP GDP SP SP GDP

國家 F 統計量 P 值 F 統計量 P 值 F 統計量 P 值 F 統計量 P 值

澳洲 1.174 0.324 3.286 0.013** - - - -

加拿大 1.046 0.385 4.157 0.007*** - - - -

芬蘭 0.062 0.993 5.399 0.002*** 0.074 0.990 2.991 0.022**

法國 0.211 0.932 2.249 0.069* - - - -

義大利 0.354 0.841 0.325 0.860 - - - -

韓國 2.611 0.040** 4.001 0.005*** - - - -

墨西哥 4.336 0.003** 0.840 0.475 - - - -

瑞士 0.224 0.925 3.437 0.012** - - - -

英國 0.374 0.827 3.816 0.005*** - - - -

美國 0.606 0.659 7.096 0.000*** - - - -

加拿大 1.536 0.217 9.628 0.002*** - - - -

芬蘭 - - - - 5.491 0.021** 0.366 0.540

義大利 10.740 0.001*** 2.541 0.111 - - - -

美國 1.447 0.231 11.353 0.001*** - - - -

(1) x y 表示變數 x 對變數 y 不存在 Granger 因果關係。

(2) * , ** ,*** 分別表示在 10%,5%,1% 的水準下顯著。

相反的,當以股價報酬率為因變數進行誤差修正模型的估計時,其誤差修正項的估

計係數就不會顯著異於零,此表示不存在長期因果關係。其餘國家的長期線性因果關係

檢定結果顯示:在 10%的顯著水準下,義大利實質 GDP 成長率對股價報酬率具備長期

線性因果關係,而美國股價報酬率對實質 GDP 成長率呈現長期線性因果關係。此外,

其餘國家的短期線性因果關係檢定結果則顯示:在 10%的顯著水準下,澳洲、芬蘭、法

國、瑞士、英國及美國呈現相同的檢定結果,股價報酬率對實質 GDP 成長率具備短期

單向的線性因果關係。義大利則在 10%的顯著水準下,實質 GDP 成長率及股價報酬率

在短期下皆不具有因果關係。

根據 Gregory and Hansen 共整合檢定結果與邊界檢定法的結果相比較後發現,僅有

芬蘭一個國家在邊界共整合檢定時無法檢測出存在長期共整合關係,因此可藉由

(284) 臺灣銀行季刊第六十一卷第三期

Gregory and Hansen 共整合檢定法捕捉邊界檢定法無法顯示的訊息。在確定芬蘭其實具

有長期共整合關係後,可再次對芬蘭進行因果關係檢定,其結果發現,芬蘭的股價報酬

率對實質 GDP 成長率在 10%的顯著水準下具有顯著性,亦即芬蘭的股價報酬率對實質

GDP 成長率存在短期單向的線性因果關係,長期下所呈現的結果為實質 GDP 成長率對

股價報酬率存在長期單向的線性因果關係。綜上所述,根據共整合檢定結果顯示,加拿

大、芬蘭、義大利與美國的實質 GDP 成長率及股價報酬率都存在一個長期均衡關係,

因此實質 GDP 成長率及股價報酬率之間定存在因果關係。以加拿大和美國而言,實質

GDP 成長率為被解釋變數,而股價報酬率為外生變數,股價報酬率對實質 GDP 成長率

存在長期因果關係。因此,就長期而言,股市價格的波動與社會景氣波動有顯著的關

連,反應股票市場對實質經濟成長的變化具有顯著的預測能力。相反的,芬蘭及義大利

的共整合檢定結果顯示,實質 GDP 成長率為被解釋變數,股價報酬率為外生變數,股

價報酬率對實質 GDP 成長率並不存在長期因果關係。因此,就長期而言,這兩國家的

股票市場對實質經濟成長的變化並無預測能力,反映股市價格無法為實質經濟活動的領

先指標。

若將檢定結果與理論假說比較,被動訊息假說是可以適用於解釋股價報酬率對實質

GDP 成長率之因果關係。根據線性因果關係的檢定結果顯示,澳洲、芬蘭、法國、瑞

士及英國呈現相同的檢定結果,股價報酬率對實質 GDP 成長率存在短期單向的因果關

係,我們猜測可能是因為多數股票投資人較注重短期投資時機,也就是當上市公司宣佈

任何消息時將會使得投資群眾立即對此消息採取買進或賣出的動作,造成短期間股票價

格波動進而影響經濟景氣的變化。美國和加拿大呈現相同的檢定結果,不管是長期或短

期都存在單向線性因果關係。墨西哥實質 GDP 成長率對股價報酬率存在短期單向因果

關係,這結果並不具有普遍性而且亦無理論可以加以驗證,然而,我們可以經由 Huang

and Yang(2004)得知實質 GDP 成長率可透過利率對股價報酬產生影響,因此實質

GDP 成長率對股價報酬率是可能存在間接因果關係。根據被動訊息假說配合主動訊息

假說中的不健全訊息,可說明義大利股價報酬率與實質 GDP 成長率之間不存在短期線

性因果關係。韓國股價報酬率與實質 GDP 成長率存在短期回饋關係,這結果是可以被

預期的,因為基於效率市場成立,股市的變動確實可以預測國家經濟的方向,反之,若

是一國的經濟成長有變化,亦會造成股市隨之變動,這意味著股市的變動並非僅有單向

的因果關係,而是一種雙向的因果關係。

(五)非線性 Granger 因果關係檢定結果

Domian and Louton(1997)和 Henry et al.(2004)等文獻在實證過程中,均發現股

價報酬率與經濟成長具有非線性的關係,並且認為非線性模型若採用線性方法估計將會

產生誤差。為解決上述的問題,我們利用 Baek and Brock(1992)所提出的 BDS 檢定

法,此檢定法為檢定線性模型的殘差項是否拒絕「獨立且相同分配」的虛無假設,若拒

絕虛無假設則表示變數間可能存在一些非線性的特性,而這是傳統線性因果關係無法捕

捉到的訊息。在確定變數具有非線性的特性後,接著我們再利用 Hiemstra and Jones

(1994)所提出的非線性因果關係檢定法檢定,但為了避免錯誤的推論,也利用 Diks

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (285)

and Panchenko(2006)修正後無母數方法檢定非線性的 Granger 因果關係,我們嘗試運

用上述兩種檢定方法,檢測實質 GDP 成長率與股價報酬率間是否存在非線性因果關係。

首先我們必須確定各變數是否存在非線性的特性,因此必須先對各線性自我迴歸模

型的殘差做 BDS 檢定(註二),其檢定結果整理於表 10,由表中的檢定結果可以觀察到,

在選定不同的記憶維度(m=2,3,..,6)下,由誤差修正模型去除線性模型的各個殘

差值,皆傾向拒絕「獨立且相同分配」的虛無假設,表示這些殘差項的確可能存在非線

性的訊息。因此,由此可知傳統的線性模型並無法充分揭露出非線性的訊息。

表 10 各國變數殘差的 BDS 檢定表

BDS 統計量 國家 記憶維度

GDP p 值 SP p 值

2 4.895 0.000** 16.842 0.000**

3 2.219 0.013** 1.345 0.089*

4 36.020 0.000*** 273.829 0.000**

5 1.986 0.024** 10.515 0.000**

澳洲

6 5.044 0.000** -2.098 0.982

2 5.539 0.020** 16.799 0.000**

3 2.054 0.000** 1.373 0.085*

4 28.454 0.022** 260.542 0.000**

5 2.022 0.000** 10.197 0.000**

加拿大

6 7.451 0.000** -2.789 0.997

2 3.779 0.000** 7.941 0.000**

3 0.697 0.243 1.227 0.110

4 5.081 0.000** 21.197 0.000**

5 0.774 0.220 2.761 0.003**

芬蘭

6 4.409 0.000** -0.928 0.923

2 2.199 0.014** 4.507 0.000**

3 0.814 0.208 0.527 0.299

4 5.751 0.000** 17.394 0.000**

5 0.327 0.372 1.075 0.141

法國

6 3.531 0.000** -1.444 0.926

2 1.513 0.065* 26.066 0.000**

3 0.292 0.385 1.246 0.106

4 0.873 0.191 139.749 0.000**

5 0.094 0.463 10.816 0.000**

義大利

6 1.080 0.140 -0.984 0.837

(286) 臺灣銀行季刊第六十一卷第三期

BDS 統計量 國家 記憶維度

GDP p 值 SP p 值

2 28.074 0.000** 7.478 0.000**

3 3.941 0.000** 0.680 0.248

4 520.984 0.000** 57.748 0.000**

5 22.946 0.000** 3.434 0.000**

韓國

6 -0.480 0.685 -0.426 0.665

2 2.079 0.019** 9.959 0.000**

3 0.383 0.351 0.759 0.248

4 1.456 0.076* 37.947 0.000**

5 0.229 0.410 3.809 0.000**

墨西哥

6 1.003 0.158 -0.482 0.685

2 2.198 0.014** 8.676 0.000**

3 0.814 0.208 0.521 0.301

4 5.751 0.000** 12.291 0.000**

5 0.327 0.372 1.201 0.115

瑞士

6 3.531 0.000** -1.428 0.923

2 10.651 0.000** 2.401 0.008**

3 5.881 0.000** 0.489 0.313

4 236.920 0.000** 2.288 0.011**

5 8.919 0.000** 0.262 0.397

英國

6 16.782 0.000** -1.705 0.956

2 6.845 0.000** 2.122 0.017**

3 1.091 0.138 0.398 0.345

4 21.101 0.000** 1.444 0.074*

5 1.412 0.079* 0.220 0.413

美國

6 4.292 0.000** -2.764 0.997 (1) H0為獨立且相同分配。

(2) * , ** ,*** 分別表示在 10%,5%,1% 的水準下顯著。

在進行非線性因果關係檢定前,必須事先決定領先期數,在線性因果關係檢定模型

中,我們以各種情報準則作為選取領先指標的依據,但在利用無母數方法發展出的非線

性模式中,在遞延期數 Lx、Ly 及尺度參數 e 選取上,卻無文獻提供制式的選取方式,

因此我們依循傳統非線性 Granger 因果關係檢定的文獻。Hiemstra and Jones(1994)在

討論股市價量的非線性因果關係是根據資料特性與檢定完整性將領先期數設定為 1,遞

延期數 Lx = Ly 設定為 1,....,8,而尺度參數 e 則設定為 1.5σ,其中σ=1,σ代表標

準化時間數列的標準偏差,非線性因果關係檢定結果整理於表 11 和表 12。

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (287)

表 11 非線性 Granger 因果關係檢定

Hiemstra and Jones (1994)檢定 GDP SP SP GDP 國家 LGDP=LSP T 統計量 p 值 T 統計量 p 值

1 0.281 0.389 0.049 0.481 2 0.612 0.270 -0.025 0.510 3 1.161 0.123 0.204 0.419 4 0.993 0.160 -0.360 0.641 5 0.874 0.191 0.256 0.399 6 0.886 0.188 -0.090 0.536 7 0.822 0.206 -0.378 0.647

澳洲

8 0.182 0.428 -0.035 0.514 1 -0.599 0.725 0.917 0.180 2 -0.429 0.606 0.815 0.208 3 0.128 0.449 0.545 0.293 4 0.038 0.485 0.828 0.204 5 0.068 0.473 0.687 0.246 6 -0.130 0.552 0.564 0.286 7 0.085 0.466 0.717 0.237

加拿大

8 0.425 0.335 0.739 0.230 1 -0.700 0.758 -0.735 0.769 2 -0.782 0.783 -1.128 0.870 3 -0.658 0.745 -0.868 0.807 4 -1.102 0.765 -0.467 0.680 5 -1.293 0.902 -0.732 0.768 6 -0.609 0.729 -0.350 0.637 7 -0.539 0.705 -0.364 0.642

芬蘭

8 -0.840 0.800 0.002 0.499 1 -0.759 0.776 -0.476 0.683 2 0.107 0.457 0.088 0.465 3 -0.213 0.584 0.828 0.204 4 0.099 0.461 0.645 0.259 5 -0.069 0.528 0.247 0.403 6 0.006 0.498 0.218 0.414 7 -0.215 0.585 0.383 0.351

法國

8 -0.197 0.578 -0.106 0.542 1 0.419 0.338 -1.015 0.845 2 0.226 0.411 -0.584 0.720 3 -0.027 0.511 -0.667 0.748 4 0.053 0.479 -0.713 0.762 5 0.425 0.335 -0.402 0.656 6 0.459 0.323 0.063 0.475 7 0.629 0.265 0.849 0.198

義大利

8 1.080 0.140 0.724 0.235

(288) 臺灣銀行季刊第六十一卷第三期

Hiemstra and Jones (1994)檢定 GDP SP SP GDP 國家 LGDP=LSP T 統計量 p 值 T 統計量 p 值

1 0.617 0.269 0.437 0.331 2 0.473 0.318 0.947 0.172 3 0.531 0.298 0.762 0.223 4 0.102 0.459 0.467 0.320 5 0.451 0.326 0.202 0.420 6 0.523 0.300 -0.347 0.636 7 0.425 0.336 -0.059 0.524

韓國

8 0.687 0.246 0.020 0.492 1 0.100 0.460 0.156 0.438 2 -0.293 0.615 0.446 0.328 3 -0.502 0.629 1.032 0.151 4 -0.062 0.525 0.024 0.490 5 0.422 0.337 -0.373 0.645 6 0.391 0.348 -0.749 0.773 7 -0.138 0.555 -1.038 0.850

墨西哥

8 -0.653 0.743 -1.403 0.920 1 -0.406 0.658 -0.299 0.618 2 -0.188 0.575 -0.022 0.509 3 0.462 0.322 0.242 0.404 4 0.405 0.343 -0.067 0.527 5 0.042 0.483 -0.013 0.505 6 0.010 0.496 -0.166 0.566 7 0.431 0.333 -0.140 0.566

瑞士

8 0.427 0.335 -0.080 0.532 1 1.125 0.130 -0.748 0.773 2 1.137 0.128 -0.970 0.834 3 0.912 0.181 0.030 0.488 4 1.011 0.156 0.352 0.363 5 0.828 0.204 -0.049 0.520 6 0.591 0.277 0.301 0.382 7 0.705 0.241 0.686 0.246

英國

8 0.482 0.315 0.604 0.273 1 0.492 0.312 0.296 0.384 2 0.423 0.336 0.403 0.344 3 0.980 0.164 0.295 0.384 4 1.014 0.155 0.305 0.380 5 0.897 0.185 0.390 0.348 6 1.059 0.145 1.085 0.139 7 0.553 0.290 0.769 0.221

美國

8 0.500 0.309 0.795 0.213 (1) x y 表示變數 x 對變數 y 不存在 Granger 因果關係。

(2) * , ** ,***分別表示在 10%,5%,1% 的水準下顯著。

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (289)

表 12 非線性 Granger 因果關係檢定 GDP SP SP GDP Diks and

Panchenko (2006) 檢定

ε=1 ε=1.5 ε=1 ε=1.5

國家 LGDP=LSP T 統計量 p 值 T 統計量 p 值 T 統計量 p 值 T 統計量 p 值 1 0.000 0.500 -0.053 0.479 -0.974 0.165 -0.578 0.282 2 0.743 0.227 1.103 0.135 -0.774 0.220 0.765 0.222 3 1.321 0.093* 2.170 0.015** -0.232 0.408 0.067 0.473 4 1.368 0.086* 1.998 0.023** -0.169 0.433 -0.364 0.358 5 0.164 0.435 1.604 0.054* -0.429 0.334 0.816 0.207 6 0.545 0.293 1.728 0.042** -0.919 0.179 0.472 0.319 7 0.910 0.181 1.814 0.035** -1.091 0.138 -0.043 0.483

澳洲

8 -0.078 0.469 1.663 0.048** -0.857 0.196 0.256 0.399 1 -0.286 0.387 -0.974 0.165 1.084 0.139 0.885 0.188 2 0.758 0.224 -0.345 0.365 1.510 0.066* 1.603 0.054* 3 0.632 0.264 0.291 0.385 1.116 0.132 1.507 0.066* 4 1.011 0.156 -0.369 0.356 0.291 0.386 1.314 0.095* 5 0.874 0.191 0.160 0.436 -0.004 0.498 1.061 0.144 6 0.3587 0.361 -0.922 0.178 0.654 0.257 1.422 0.078* 7 0.073 0.471 -0.240 0.405 0.757 0.224 1.484 0.069

加拿大

8 0.277 0.391 0.077 0.469 -0.407 0.342 1.279 0.101 1 -0.531 0.298 -1.200 0.115 -0.701 0.242 -0.647 0.259 2 -0.171 0.432 -1.628 0.052* -0.464 0.322 -1.625 0.052* 3 -0.976 0.165 -0.899 0.184 -0.242 0.405 -1.107 0.134 4 -0.889 0.187 -1.475 0.070* -1.066 0.143 0.258 0.398 5 -0.414 0.339 -1.195 0.116 -0.972 0.166 -0.390 0.348 6 0.964 0.168 -0.561 0.288 -0.948 0.172 0.287 0.387 7 0.656 0.256 0.036 0.486 -0.596 0.276 -0.734 0.232

芬蘭

8 NA NA -0.469 0.320 NA NA 0.370 0.356 1 -0.026 0.490 -0.402 0.344 0.169 0.433 -0.212 0.416 2 0.943 0.173 0.104 0.459 0.016 0.494 1.269 0.102 3 0.398 0.345 -0.311 0.378 0.329 0.371 1.791 0.037** 4 1.042 0.149 0.795 0.214 0.480 0.316 0.942 0.173 5 -0.088 0.465 0.680 0.248 0.759 0.224 1.091 0.138 6 -0.303 0.381 1.154 0.124 0.514 0.304 0.664 0.253 7 -0.789 0.215 0.920 0.179 0.557 0.289 1.076 0.141

法國

8 0.000 0.500 0.594 0.276 0.742 0.229 0.910 0.182 1 0.747 0.228 -0.523 0.300 -0.591 0.277 0.683 0.248 2 -0.550 0.291 -0.131 0.448 -0.134 0.447 0.106 0.458 3 0.739 0.230 1.032 0.151 -0.045 0.482 -0.202 0.420 4 -0.872 0.192 0.507 0.306 -0.295 0.384 -0.013 0.495 5 -0.614 0.270 0.908 0.182 -0.222 0.412 0.426 0.335 6 NA NA 0.121 0.452 NA NA 0.866 0.193 7 NA NA 0.570 0.284 NA NA 0.885 0.188

義大利

8 NA NA 0.774 0.220 NA NA 0.487 0.313

(290) 臺灣銀行季刊第六十一卷第三期

GDP SP SP GDP Diks and Panchenko (2006)

檢定 ε=1 ε=1.5 ε=1 ε=1.5

國家 LGDP=LSP T 統計量 p 值 T 統計量 p 值 T 統計量 p 值 T 統計量 p 值 1 0.757 0.225 0.120 0.452 0.972 0.166 0.989 0.161 2 0.766 0.222 1.000 0.159 1.329 0.092* 1.411 0.079* 3 -0.179 0.429 0.566 0.286 -0.657 0.256 1.262 0.104 4 -0.806 0.210 0.245 0.403 0.032 0.487 1.701 0.045** 5 -0.823 0.205 0.489 0.312 -0.873 0.191 1.130 0.129 6 -0.226 0.411 0.394 0.347 -0.768 0.221 0.779 0.218 7 -0.384 0.350 0.095 0.462 -0.704 0.241 0.987 0.162

韓國

8 0.647 0.250 0.444 0.329 -0.614 0.270 0.590 0.278 1 0.216 0.415 0.762 0.223 0.451 0.326 0.506 0.306 2 -0.499 0.309 0.278 0.391 0.901 0.184 0.948 0.172 3 -0.196 0.422 0.150 0.440 1.138 0.128 1.041 0.149 4 0.427 0.335 1.685 0.046** 0.188 0.425 1.028 0.152 5 0.846 0.199 1.637 0.051* -0.500 0.309 0.186 0.426 6 0.566 0.286 1.334 0.089* -1.208 0.114 -0.259 0.398 7 0.413 0.340 1.360 0.087* -0.544 0.293 -1.126 0.130

墨西哥

8 0.543 0.294 0.824 0.205 -0.537 0.296 -0.912 0.181 1 -1.281 0.100 -0.246 0.403 0.785 0.216 0.707 0.240 2 -0.780 0.218 -0.414 0.339 0.867 0.193 1.118 0.312 3 -1.381 0.084* -0.483 0.315 0.400 0.345 1.316 0.094* 4 -1.175 0.120 -0.178 0.429 -0.366 0.357 1.193 0.116 5 -0.373 0.355 -0.510 0.305 0.341 0.367 1.096 0.137 6 0.420 0.337 0.226 0.411 -0.502 0.308 1.146 0.126 7 0.555 0.290 0.352 0.362 0.181 0.428 1.302 0.097*

瑞士

8 0.517 0.303 0.783 0.217 -0.505 0.307 1.185 0.118 1 1.087 0.138 1.862 0.031** 0.122 0.451 -0.180 0.429 2 1.322 0.093* 1.511 0.065* 0.389 0.349 -0.699 0.242 3 1.305 0.096* 1.204 0.114 1.863 0.031** 0.675 0.250 4 0.951 0.171 1.039 0.149 1.868 0.031** 0.939 0.174 5 0.861 0.195 1.357 0.087* 1.548 0.061* 0.557 0.289 6 0.829 0.204 1.178 0.119 1.620 0.053** 1.334 0.090* 7 0.595 0.276 1.297 0.097* 1.429 0.077* 1.669 0.048**

英國

8 0.200 0.421 1.289 0.099* 1.417 0.078* 1.269 0.102 1 0.276 0.391 0.346 0.365 1.479 0.070* 0.713 0.283 2 0.767 0.221 0.174 0.431 -0.186 0.426 1.047 0.148 3 1.071 0.142 0.968 0.176 -0.230 0.409 1.048 0.147 4 1.154 0.124 1.404 0.080* -0.074 0.471 0.606 0.272 5 0.288 0.378 1.270 0.102 -0.011 0.496 0.385 0.350 6 0.437 0.331 1.739 0.041** 0.588 0.278 0.699 0.242 7 -0.131 0.448 0.578 0.282 0.339 0.367 0.435 0.322

美國

8 0.790 0.215 1.158 0.123 -0.413 0.340 0.449 0.327 (1) x y 表示變數 x 對變數 y 不存在 Granger 因果關係。

(2) *,**,***分別表示在 10%,5%,1% 的水準下顯著。

(3) NA 表 Not Available。

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (291)

HJ 的非線性因果關係檢定結果顯示,各國在遞延期數 1,...,8 中,無論是實質

GDP 成長率對股價報酬率或是股價報酬率對實質 GDP 成長率之間皆不存在任何非線性

因果關係。為了改善 HJ 非線性因果關係檢定的不完善,Diks and Panchenko(2006)證

明只有在某些特殊條件成立下,HJ 的檢定方法才能真正的檢定非線性的因果關係,依

此,我們利用 Diks and Panchenko(2006)所提出的檢定法(以下簡稱 DP 檢定),進一

步檢定非線性因果關係。表 12 是應用 DP 檢定方法得到的檢定結果,在顯著水準 10%

的顯著水準下,加拿大、法國及韓國股價報酬率對於實質 GDP 成長率存在非線性因果

關係,澳洲及墨西哥實質 GDP 成長率對於股價報酬率存在非線性因果關係,義大利實

質 GDP 成長率及股價報酬率都不具備非線性因果關係。我們猜測造成非線性因果關係

存在的一種解釋,可能是來自於股市投資人在面對市場所公佈的任何消息或突發事件的

衝擊時,所做出最適反應行為結果,亦即股市投人面對價格變動或是特殊事件之反應,

並非一成不變的線性行為,而是理性做出非線性的最佳決策以因應之。這樣的行為類似

股票市場的「槓桿效果」(leverage effect),就是股票投資人面對股票價格下跌時的反應

會大於股票價格上升時的反應,亦即在股價下跌時的波動幅度會大於股價上升的波動幅

度,造成景氣衰退期間的股價報酬對實質經濟成長存在較大影響力,成為經濟成長的一

個有效的解釋因子,因此 Mauro(2003)提出的被動訊息假說配合主動訊息假說中的正

確主動訊息和股市施壓假說,可適用於解釋景氣低迷時股價報酬率對經濟成長的影響效

果較大;此外,Sarantis(2001)也認為可能是投資的風險趨避心理與異質預期心理,

因此才會造成非對稱性的效果存在,然而,景氣繁榮期間股價報酬領先經濟成長的關係

並不顯著。

(六)與過去文獻比較

以往關於實質經濟活動與股價報酬間的實證文獻,大多指出工業生產成長率對股價

報酬具有單向的線性因果關係。Peiro(1996)以法國、德國和英國三個國家為研究對

象,利用 Granger 因果關係檢定進行實證研究,探討股價報酬對工業生產或 GDP 是否

有影響。其結果發現,德國和英國在股價報酬對工業生產或 GDP 是不存在顯著的因果

關係,僅有法國在 5%的顯著水準下,股價報酬對 GDP 有線性因果關係。而本文實證結

果發現,英國與法國股價報酬率對實質 GDP 成長率在 10%的顯著水準下存在短期線性

因果關係。Gallinger(1994)以美國為研究對象,利用 Granger 因果關係檢定實質股價

報酬與實質經濟活動間的關係,該文的實質經濟活動以工業生產指數表示。實証結果顯

示,實質股價報酬對工業生產指數存在顯著的長期線性因果關係;反之,工業生產指數

對實質股價報酬僅存有微弱的因果關係。

Kwon and Shin(1999)針對韓國探討經濟活動與股價報酬間的關係,建構長期修

正誤差模型,採取變數為股價、生產指數、匯率、貿易餘額和貨幣供給。對於股價和生

產指數這兩變數的結果發現,韓國股價指數對生產指數存在長期因果關係;反之,生產

指數對股價指數也同樣存在長期因果關係,換言之,表示韓國的股價指數與生產指數間

存有長期線性的回饋效果,本研究經實証發現,韓國僅存在短期雙向的因果關係。

Choi, Hauser and Kopecky(1999)針對 G7 國家進行實質股價報酬變動是否會領先實質

(292) 臺灣銀行季刊第六十一卷第三期

經濟活動之研究,以季資料的實証結果發現,美國、英國、日本、加拿大、法國和德國

的實質股價報酬對工業生產成長率具有長期單向因果關係。其中,加拿大和美國在該文

獻所得到的結論與本研究雷同,然而,就英國和法國而言,本文僅能得股價報酬率對實

質 GDP 成長率存有短期單向的線性因果關係。Mauro(2003)針對 8 個新興國家與 17

個已開發國家進行研究,實證結果發現,若以實質 GDP 為被解釋變數,則實質 GDP 與

股價報酬有正向關係存在;若以工業生產指數為被解釋變數,則工業生產指數與股價報

酬間依然存在正向關係。

Huang and Yang(2004)針對美國、加拿大、法國、日本及臺灣五國進行研究,該

文獻指出若以兩個變數進行因果關係檢定時,發現美國的工業生產指數對股價指數存在

單向線性因果關係,然而,若增加到五個變數進行檢定,顯示僅有臺灣具有雙向的因果

關係,其餘國家則否。Silverstoves and Duong(2006)針對德國、法國、義大利、荷蘭

和英國五個歐洲國家進行研究分析,其結果發現,若是以實質 GDP 成長率對股價報酬

時,僅有德國存在單向的線性因果關係,反之,若以股價報酬對實質 GDP 成長率時,

僅有荷蘭存在單向線性因果關係,而法國則會有雙向的線性因果關係。

因此,我們彙整上述文獻與本研究有相同國家的結果。在實質經濟活動對股價報酬

率部分,多數文獻皆傾向於不存在因果關係,僅有少部分文獻指出美國存在微弱的線性

因果關係。在股價報酬率對實質經濟活動部份,大多數文獻皆認為存在顯著的線性因果

關係,另外,韓國存在雙向的線性因果關係。與本研究結果比較後發現,文獻結論與本

研究的實証結果大致相同,都是較傾向於股價報酬率對實質經濟成長有顯著的因果關

係,即支持股價報酬率對實質經濟活動有預測能力的說法。

然而,有些文獻認為若僅採用線性模型探討股價報酬與經濟成長會產生偏誤,因此

進一步採取非線性模型分析。對於非線性模型的文獻大多探討股價報酬與經濟成長間具

有非對稱性效果,如下:Domian and Louton(1997)探討美國股價報酬與實質經濟活動

的關係,實証結果發現,股價報酬對實質經濟成長存在非線性的門檻效果,且認為當股

價報酬為負時,股價報酬可以有效的預測未來的實質經濟活動,反之,若股價報酬為正

時,則股價報酬預測未來經濟成長是有限的。

換言之,表示股價報酬與實質經濟活動是存在非線性不對稱關係。Henry, Olekalns

and Thong(2004)以 27 個國家為研究對象,檢驗股價報酬對經濟成長是否具有預測能

力,其實證結果發現,股價報酬對經濟成長具有回彈效果(bounce-back effect),表示當

景氣大幅衰弱後,初期的經濟成長會有強大的復甦能力,亦即股價報酬與實質經濟活動

是存在非線性不對稱關係,因此股市在景氣低迷時可以作為經濟成長的領先指標。

另外,亦有文獻探討股價報酬與經濟成長具備非線性因果關係,Kim(2003)針對

德國進行分析研究,發現股價報酬對經濟成長存在不對稱的現象,且股價報酬對實質經

濟活動存在非線性因果關係。Huang and Yang(2004)再度以間接因果關係模型探討股

價報酬與工業生產間的間接相關性是否存在,實證結果發現,美、日、臺灣之股價報酬

與工業生產存有間接因果關係。由於 Domian and Louton(1997)將股價報酬視為外生

變數,此單變量門檻自我迴歸模型並無考慮變數間的互動關係,因此,Chen, Lee and

Wong(2006)採用門檻向量自我迴歸模型,以四個國家為研究對象,包含臺灣、日

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (293)

本、韓國、馬來西亞,分析股票報酬與產出成長間是否存在非線性關係。經實證結果發

現,若股市低迷時,臺灣和馬來西亞的股價報酬對工業產出成長率存有非線性的因果關

係,因此股價報酬可為產出成長的領先指標;另外日本和韓國無論股市的情勢如何,皆

認為股價報酬是可以預測產出成長。

綜合上述非線性文獻所得到的結果,指出股價報酬與實質經濟成長存在非對稱性關

係,且認為股價報酬對實質經濟成長具有非線性的因果關係,僅有一篇文獻指出實質經

濟成長對股價報酬有間接的因果關係存在。比較以往文獻與本文的實證結果,可以發現

有稍許不同,因為在非線性模型的文獻中,多數文獻會以效率市場理論為基礎,設定探

討股價報酬對實質經濟活動是否存在非線性的單向因果關係,因此,我們認為實證期間

的差異、研究方法差異以及變數設定差異皆是造成本文結果與過去文獻不同的可能原

因。

五、結論與建議

自 1980 年代 Fama(1981)提出以線性模型探討股價報酬與經濟成長間的關係,使

得後續許多研究皆以線性模型進行分析,他們認為股市干擾對經濟成長之影響都是相同

的,然而,國際間及各國國內的突發事件,往往會使得股市呈現不對稱性的反應,若仍

舊依線性模型估計分析,顯然已違背常理,因此有文獻證實股價報酬與經濟成長並非單

純為線性關係,應該存在不對稱性效果,意指實質經濟活動會隨著股市擴張與衰退而有

不同的表現。

本文承襲過去非線性文獻的概念,並且注入邊界檢定法與 Diks and Panchenko

(2006)等較新穎的分析法,藉以探討在線性與非線性模型下,股票報酬率與實質經濟

活動間之相關性。本文自 OECD 國家中選取十個代表性國家的股價指數與實質 GDP 之

季資料,透過單根檢定、共整合檢定分析、Granger 線性與非線性因果關係檢定,藉此

了解股價指數與實質經濟活動在各國間的相互影響關係。在共整合檢定過程中,採用以

Pesaran et al.(2001)的邊界共整合檢定為主,以 Johansen(1988)和 Gregory and

Hansen(1996)的共整合檢定為輔的方法分析,因為採用 Pesaran et al.(2001)所提出

的邊界檢定法進行共整合檢定,其優點在於不需考慮變數的共整合階次,亦即無論變數

具有 I(0)或 I(1)的特性,均可進行檢定,同時也改善當資料為小樣本時檢定力低落的問

題,而且可明確的區分兩變數何者為相依變數何者為外生變數。共整合檢定結果顯示,

三種檢定結果大致上具有一致性,加拿大、芬蘭、義大利以及美國皆存在一個長期均衡

關係,其餘的六個國家則無任何共整合關係。而在因果關係檢定方法上,分別採用線性

因果關係檢定、Hiemstra and Jones(1994)及 Diks and Panchenko(2006)的非線性因

果關係檢定方法,我們將線性與非線性因果關係的檢定結果彙整於表 13,藉由表 13 的

結果發現,以短期的 VAR 模型進 Granger 因果關係檢定,共有七個國家分別為澳洲、

加拿大、芬蘭、法國、瑞士、英國與美國,皆認同股價報酬率對實質 GDP 成長率具有

短期單向的因果關係,意指股價的波動與社會景氣的變化有顯著的關聯,反應股市對實

質經濟成長的變化具有顯著的預測能力。

(294) 臺灣銀行季刊第六十一卷第三期

表 13 各國實質 GDP 成長率與實質股價報酬間因果關係結果整理

國家 線性因果關係 非線性因果關係

短期 長期 HJ 檢定 DP 檢定

GDP SP SP GDP GDP SP SP GDP GDP SP SP GDP GDP SP SP GDP

澳洲 × ○ × × × × ○ ×

加拿大 × ○ × ○ × × × ○

芬蘭 × ○ × × × × ○ ○

法國 × ○ × × × × × ○

義大利 × × ○ × × × × ×

韓國 ○ ○ × × × × × ○

墨西哥 ○ × × × × × ○ ×

瑞士 × ○ × × × × ○ ○

英國 × ○ × × × × ○ ○

美國 × ○ × ○ × × ○ ○

(1) x y 表示變數 x 對變數 y 不存在 Granger 因果關係。

(2) ○ 代表實質 GDP 成長率與實質股價報酬率間具有共整合關係。

若將本文的線性因果關係之檢定結果與理論假說比較,基於效率市場成立,股市的

變動確實可以預測未來國家經濟的走勢,另外,Mauro(2003)被動訊息假說亦可以適

用於解釋股價報酬率對實質 GDP 成長率之因果關係。然而,股價報酬率對實質 GDP 成

長率為何存在短期單向的因果關係,我們猜測可能是因為多數股票投資人較注重短期投

資時機,也就是當上市公司宣佈任何消息時將會使得投資群眾立即對此消息採取買進或

賣出的動作,造成短期間股票價格波動進而影響經濟景氣的變化。

若進一步觀察非線性因果關係,採用 HJ 檢定結果為依據,各國股價報酬率與實質

GDP 成長率並無任何非線性因果關係存在,因此改採用 DP 檢定結果為依據,其結果顯

示,芬蘭、瑞士、英國與美國皆接受股價報酬與實質 GDP 成長率有雙向的非線性因果

關係,加拿大、法國與韓國則呈現股價報酬率對實質 GDP 成長率存在單向非線性因果

關係,義大利的實質 GDP 成長率與股價報酬率都不具備任何非線性因果關係。我們認

為造成非線性因果關係存在的可能原因是來自於股市投資人在面對市場所公佈的任何消

息或突發事件的衝擊時,所做出最適反應行為的結果,亦即股市投人面對價格變動或是

特殊事件的反應,並非一成不變的線性行為,而是理性的做出非線性的最佳決策以因應

之。

本文還有許多地方可以加以改進,第一,本文探討因果關係檢定時,並無考慮利率

或貨幣供給所可能產生的間接效果,因此,若是引入利率或貨幣供給的影響,是否可對

股價報酬有間接的影響效果。第二,在不對稱性的相關議題討論,

可以將股市情勢加以區分,分別探討股市擴張時期與股市衰退時期對實質經濟活動

的影響。第三,可加入有制度轉換之國家,探討股價報酬與實質經濟活動間之關連性,

這些都是可以繼續擴充研究的議題。

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (295)

附錄:非線性因果關係檢定的推導與說明

Hiemstra and Jones(1994)利用空間相依和相關積分的概念,在{ }tX 和{ }tY 恆定數

列空間中,定義m 為 X 變數的領先期數,而 mtX 代表由m 個領先期間所組成的向量,

Lxt LxX 為 Lx個落後期間所組成的向量,

Lyt LyY 為 yL 個落後期間所組成的向量,如下所示:

1 1( , , ),mt t t t mX X X X 1, 2,...,m 1, 2,...,t

1 1( , ,..., ),x

x x x

Lt L t L t L tX X X X

1, 2,...,xLX 1 2, ,...,x xt L L

1 1( , ,..., ),y

y y x

Lt L t L t L tY Y Y Y

1, 2,...,yLY 1 2, ,...,y yt L L

若給定m 值, Lx和 1yL ,且 0e ,則Y 和 X 具有非線性 Granger 因果關係的條件

為:

Pr( , )y yx x

x x y y

L LL Lm mt s t L s L t L s LX X e X X e Y Y e

Pr( ),x x

x x

L Lm mt s t L s LX X e X X e (A1)

(A1)式中,Pr( ) 代表機率, 表示最大範數(maximum norm),所以等式左方為給

定 x

x

Lt LX 和 x

x

Ls LX 間的最大距離,以及給定 y

y

Lt LY 和 y

y

Ls LY 間的最大距離,均小於 e 的訊息

下,預測 mtX 和 m

sX 間的最大距離,小於 e 的訊息下所發生的機率;而等式的右方為給

定 x

x

Lt LX 和 x

x

Ls LX 之間的最大距離,來預測 m

tX 和 msX 間的最大距離小於 e 的訊息下,所

發生的機率。

隨後為方便(A1)式的檢定,將聯合條件機率的形式改寫為非聯合條件機率的比

值,其形式為:

1 3

2 4

( , , ) ( , ),

( , , ) ( , )x y x

x y x

C m L L e C m L e

C L L e C L e

(A2)

其中, 1 2( , , ) ( , , )x y x yC m L L e C L L e 和 3 4( , ) ( , )x xC m L e C L e 分別代表聯合機率之比

值,每個部份的聯合機率定義如下(註三):

1( , , ) Pr( , ),y yx x

x x y y

L Lm L m Lx y t L s L t L s LC m L L e X X e Y Y e

(A3)

2 ( , , ) Pr( , ),y yx x

x x y y

L LL Lx y t L s L t L s LC L L e X X e Y Y e (A4)

3 ( , ) Pr( ),x x

x x

m L m Lx t L s LC m L e X X e

(A5)

4 ( , ) Pr( ),x x

x x

L Lx t L s LC L e X X e (A6)

(296) 臺灣銀行季刊第六十一卷第三期

在給定m 值、 xL 和 1yL 及 0e 條件下,若(A2)式成立,則Y 和 X 不存在非

線性 Granger 因果關係。再將相關積分估計量(correlation- integral estimators)替代

(A3)至(A6)式可得:

1

2( , , , ) , , , ,

1y yx x

x x y y

L Lm L m Lx y t L s L t L s L

t s

C m L L e n I X X e I Y Y en n

(A7)

2

2( , , , ) , , , ,

1y yx x

x x y y

L LL Lx y t L s L t L s L

t s

C L L e n I X X e I Y Y en n

(A8)

3

2( , , ) , ,

1x x

x x

m L m Lx t L s L

t s

C m L e n I X X en n

(A9)

4

2( , , ) , ,

1y y

y y

L Lx t L s L

t s

C L e n I Y Y en n

(A10)

, max( , ) 1,..., 1,x yt s L L T m

1 max ,x yn T m L L

在( A7 )-( A10 )式中, , ,I X Y e 為指標函數( indicator function ),如果

X Y e ,則 , , 1I X Y e ,其他則為 0。

最後,利用(A7)-(A10)式的聯合機率估計值,可進行(A1)式的 Granger 因

果關係檢定,在給定特定維度空間m 值、 xL 和 1yL 及 0e 條件下,且{ }tX 和{ }tY 兩

數列符合 Denker and Keller(1983)假設之定態、弱相依性(weakly dependent)及偏歷

性(ergodicity),其分配為下式所示:

1 23

2 4

( , , , ) ( , , )~ (0, ( , , , )),

( , , , ) ( , , )x y x

x yx y x

C m L L e n C m L e nn N m L L e

C L L e n C L e n

(A11)

其中,2 ( , , , )x ym L L e 為變異數,受到m , xL , yL , e 之影響。我們可以將上式

標準化為:

1 23

2 4

( , , , ) ( , , )~ (0,1).

( , , , ) ( , , )x y x

x y x

C m L L e n C m L e nn N

C L L e n C L e n

(A12)

Diks and Panchenko(2005)指出 Hiemstra and Jones(1994)所提出的檢定方法並不完

善。因為在 Hiemstra and Jones(1994)的檢定方法中得出非線性 Granger 因果關係結

果時,並不代表真的有非線性因果關係存在,而可能是有被過度拒絕(over rejection)

的狀況,他們並且證明只有在某些特殊條件成立下,HJ 的檢定方法才能真正地檢定非

線性因果關係,Diks and Panchenko(2006)進一步修正 Hiemstra and Jones 的方法來檢

定非線性因果關係,認為檢定虛無假設時,檢定(A1)式等於檢定下列條件:

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (297)

, , , ,( , , ) , ,0X Y Z X Y Y Z

Y Y Y

f x y z f x y f y zE

f f y f y

(A13)

式中 x

x

Lt LX X ; y

y

Lt LY Y ,且令 tZ Y 。Hiemstra and Jones 的檢定方法在虛無假設下

無 Granger 因果關係時,其真正的條件應為:

, , , ,( , , ) , ,0

X Y Z X Y Y Z

Y Y Y

E f x y z E f x y E f y z

E f E f y E f y

(A14)

Diks and Panchenko(2006)認為 Hiemstra and Jones 的檢定方法不夠完善,根據

(A14)式修正檢定統計量如下:

, , , ,( , , ) , ,

, ,X Y Z X Y Y Z

Y Y Y

f x y z f x y f y zq E g x y z

f f y f y

(A15)

指出只有在 0q 的情況下,才能正確的檢定非線性因果關係。且令 2, , Yg x y z f y再加上(A15)式可得q對應函數如下:

, , , ,( , ) , ,X Y Z Y X Y Y Zq E f x y f y f x y f y z (A16)

q 的估計式為:

22

dx dy dz

n nq T (A17)

且

, ,

1,

1 2xyz xy xy yz

n ik ij ik iji k k i j j i

T I I I In n n

(A18)

其中 ( )Wij i jI I W W ,Diks and Panchenko(2006)可推得:

( )( ) ~ (0, 1)n n

n

T qn N

S

(A19)

其中 nS 詳細請見 Diks and Panchenko(2006)之附錄。為了減少 nT 的偏誤,Diks and

Panchenko(2006)認為須考慮期間的寬度,當n 增加時 應該會趨近於零。

註 釋

註一:關於長期與短期的衡量判斷詳細的數學過程,則可參考 Pesaran et al. (2001),小樣本的臨界值表則

可參閱 Narayan (2005)。

註二:BDS 之詳細推導過程及論述可參閱 Evzen Kocenda (2003)一文。

註三:為了方便運算我們藉由條件機率的定義 Pr A B 可表示為 Pr / PrA B B ,即貝氏定理,因此最

(298) 臺灣銀行季刊第六十一卷第三期

大誤差範數可將 Pr , x x

x x

L Lm mt s t L s LX X e X X e 可改寫為 Pr x x

x x

m L m Lt L s LX X e 。

參考文獻

1. Aylward, A. and J. Glen (2000), Some International Evidence on Stock Prices asLeading of Economic Activity,

Applied Financial Economics, 10, 1-14.

2. Baek, E. and W. Brock (1992), A General Test for Nonlinear Granger Causality: Bivariate Model, Working

Paper, Iowa State University and University of Wisconsin-Madison.

3. Binswanger, M. (2000), Stock Returns and Activity: Is there Still Connection?Applied Financial Economics, 10,

379-387.

4. Binswanger, M. (2004), Stock Returns and Real Activity in G-7 Counties:Did the Relationship Change During

the 1980s? The Quarterly Review of Economics and Finance, 44, 237-252.

5. Brock, W. A., W. Dechert, J. Scheinkman and B. LeBaron (1996), A Test for Independence Based on the

Correlation Dimension, Econometric Reviews, 15, 197-235.

6. Canova, F and G. D. Nicolo' (1995), Stock Returns and Real Activity: A Structural Approach, European

Economic Review, 39, 981-1015.

7. Chaudhuri I. K and S. Smilies (2004), Stock Market and Aggregate Economic Activity: Evidence from Australia,

Applied Financial Economics, 14, 12-129.

8. Chen, P. F., C. C. Lee and S. Y. Wong (2006), Is Rate of Stock Returns a Leading Indicator of Output Growth?

In the Case of Four East Asian Countries, 5th International Conference on Computational Intelligence in

Economics and Finance, 1-5.

9. Choi, J. J., S. Hauser and K. J. Kopecky (1999), Does the Stock Market Predict Real Activity? Time Series

Evidence from the G-7 Countries, Journal of Banking and Finance, 23, 1771-1792.

10. Dickey, D. A. and W. A. Fuller (1979), Distribution of Estimation for Autoregressive Time Series with a Unit

Root, Journal of American Statistical Association, 74, 427-431.

11. Diks, C. and V. Panchenko (2005), A Note on the Hiemstra-Jones Test for Granger Non-Causality, Studies in

non-linear Dynamics and Econometrics, 9(2), article 4.

12. Diks, C. and V. Panchenko (2006), A new Statistic and Practical Guidelines for Non-Parametric Granger

Causality testing, Journal of Economics Dynamics and Control, 30, 1647-1669.

13. Domian, D. L. and A. Louton (1997), A Threshold Autoregressive Analysis of Stock Returns and Real

Economic Activity, International Review of Economics and Finance, 6, 167-197.

14. Elliott, G., J. T. Rothenberg and J. Stock (1996), Efficient Tests for an Autoregressive Unit Root, Econometrica,

64, 813-836.

15. Engle, R. F. and C. W. J. Granger (1987), Co-integration and Error Correction: Representation, Estimation and

Testing, Econometrica, 55, 251-276.

16. Fama, E. F. (1981), Stock Returns, Real Activity, Inflation, and Money, American Economic Review, 71, 545-

565.

17. Fama, E. F. (1990), Stock Returns, Expected Returns, and Real Activity, The Journal of Finance, 45, 1089-

1108.

股價報酬與實質經濟活動的關聯性─跨國的實證研究 (299)

18. Gallegati, M. (2008), Wavelet Analysis of Stock Returns and Aggregate Economic Activity, Computational

Statistics and Data Analysis, 52, 3061-3074.

19. Gallinger, G. W. (1994), Causality Tests of the Real Stock Return-Real Activity Hypothesis, Journal of

Financial Research, 17, 2, 271-288.

20. Granger, C. W. J. (1969), Investigating Causal Relations by Econometric Models and Cross-Spectral Methods,

Econometrica, 37, 424-438.

21. Granger, A. W. and B. E. Hansen (1996), Residual-Based Test for Cointegration in Models with Regime Shifts,

Journal of Econometrics, 70, 99-126.

22. Gregory, A. W., Bruce E. H (1996), Residual-based Tests for Cointegration in Models with Regime Shifts,

Journal of Econometrics , 70, 99-126

23. Hassapis, C. (2003), Financial Variables and Real Activity in Canada, Canadian Journal of Economics, 36, No.

2, 422-442.

24. Hassapis, C. and S. Kalyvitis (2002a) Investigating the Links between growth and Real Stock Price Changes

with Empirical Evidence from the G-7 economies, Quarterly Review of Economics and Finance, 42, 543-575.

25. Hassapis, C. and S. Kalyvitis (2002b), On the Propagation of the Fluctuations of Stock Returns on Growh: IS

the Global Effect Important? Journal of Policy Modeling, 24, 487-502.

26. Henry, O. T., Olekalns, N. and J. Thong, (2004), Do Stock Market Returns Predict Changes to Output?

Evidence from a Nonlinear Panel Data Model, Empirical Economics, 29, 527-540.

27. Hiemstra, C. and J. D. Jones (1994), Testing for Linear and Non-linear Granger Causality in the Stock Price-

volume Relation, Journal of Finance, 49, 1639-1664

28. Huang, B.N. and C.W Yang, (2004), Industrial Output and Stock Price Revisited: An Application of the

Multivariate Indirect Causality Model, The Manchester School, 72, 3, 347-362.

29. Johansen, S. (1988), Statistical Analysis of Cointegration Vectors, Journal of Economic Dynamic and Control,

12, 231-254.

30. Johansen, S. and K. Juselius (1990), Maximum Likelihood Estimation and Inference on Cointegration with

Application to the Demand for Money, Oxford Bulletion of Economics and Statistics, 52, 161-210.

31. Kim, J. R (2003), The Stock Return-inflation Puzzle and the Asymmetric Causality in Stock Returns, Inflation

and Real Activity, Economics Letters, 80, 155-160.

32. Kwiatkowski, D., P. Phillips, P. Schmidt and Y. Shin (1992), Testing the Null Hypothesis of Stationary Against

the Alternative of a Unit Root: How Sure Are We That Economic Time Series Have A Unit Root, Journal of

Econometrics, 54, 159-178.

33. Kwon, C. S. and T. S. Shin (1999), Cointegeration and Causality between Macroeconomic Variables and Stock

Market Returns, Global Finance Journal, 10, 71-81.

34. Lee, B. S. (1992), Causal Relations Among Stock Returns, Interest Rates, Real Activity, and Inflation, The

Journal of Finance, 47, 4, 1591-1603.

35. Mauro, P. (2003), Stock Returns and Output Growth in Emerging and Advanced Economies, Journal of

Development Economics, 71, 129-153.

36. Merikas, A. G. and A. A. Merika (2006), Stock Prices Response to Real Economic Variable: The Case of

(300) 臺灣銀行季刊第六十一卷第三期

Germany, Managerial Finance, 32, 5, 44-450.

37. Morck, R., A. Shleifer and R. W. Vishny (1990), The Stock Market and Investment:Is the Market a Sideshow?

Bookings Papers on Economics Activity, 2, 157-202.

38. Narayan, P. K. (2005), The Saving and Investment Nexus for China: Evidence from Cointegration Tests,

Applied Economics, 37, 1979-1990.

39. Peiro, A. (1996), Stock Price, Production and Interest Rates: Comparison of Three European Countries with

the USA, Empirical Economics, 21, 221-234.

40. Pesaran, M. H., Y. Shin and R. J. Smith (2001), Bounds Testing Approaches to the Analysis of Level

Relationships, Journal of Applied Econometrics, 16, 289-326.

41. Phillips, P.C.B. (1987), Time Series Regression with a Unit Root, Econometrica, 55, 277-301.

42. Sarantis, C. (2001), Nonlinearities, Cyclical Behavior and Predictability in Stock Market: International

Evidence, International Journal of Forecasting, 17, 459-478.

43. Schmidt. P. and C. B Phillips (1992), LM Test for a Unit Root in the Presence id Deterministic Trends, Oxford

Bulletin of Economics and Statistic, 54, 3, 257-276.

44. Schwert, G. W. (1990), Stock Returns and Real Activity: A Century of Evidence, The Journal of Finance, 45, 4,

1237-1257.

45. Siliverstovs, B. and M. H. Duong (2006), On the Role of Stock Market for Real Economic Activity: Evidence

for Europe, DIW Berlin Discussion Paper, 599, 1-17.

46. Silvapulle, P. and M. Silvapulle (1999), Testing for Asymmetry in the Relationship between the Malaysian

Business Cycle and the Stock and the Stock Market, Quarterly Journal of Business and Economics, 38, 16-25.

47. Stock, J. H. and M. V. Watson (1990), Business Cycle Properties of Selected U.S. Economic Time Series, 1959-

1988, NBER Working Paper, No. 3376, National Bureau of Economic Research, Cambridge, Massachusetts.

48. Zivot, E. and W. K. D. Andrews (1992), Further Evidence on the Great Crash, the Oil-Price Shock, and the

Unit-Root Hypothesis, Journal of Business and Economics Statistics, 10, 3, 251-270.