中国株の急騰・急落をもたらした特殊要因...要旨 1....

57

中国株の急騰・急落をもたらした特殊要因 ~「株式分置改革」の背景・内容と株価への影響~ 2009 年 3 月 31 日発行

Transcript of 中国株の急騰・急落をもたらした特殊要因...要旨 1....

中国株の急騰・急落をもたらした特殊要因

~「株式分置改革」の背景・内容と株価への影響~

2009 年 3 月 31 日発行

本誌に関するお問い合わせは みずほ総合研究所株式会社 調査本部アジア調査部中国室

研究員 劉 家敏

電話(03)3591-1384 まで。

当リポートは情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたものでは

ありません。本資料は、同社が信頼できると判断した各種データに基づき作成されておりますが、

その正確性、確実性を保証するものではありません。また、本資料に記載された内容は予告なしに

変更されることもあります。

要旨

1. 中国の株式市場は、2007 年に未曾有の株価急騰で世界的に注目を集めたが、同年 10

月 16 日に上海 A 株指数は 高値(6,396 ポイント)を付けた後、下落に転じ、2008 年末

には、ピーク時の約 3 割となった。株価が急騰・急落となった背景には、中国の特殊

要因と言われる「株式分置改革」がある。

2. 2005 年までの上場企業の株式には、IPO を通じて一般投資家に売り出された「流通株」

と、創業時以来、国が投資した資産や企業自身の内部留保など、国家と法人などの持

分として評価された「非流通株」があった。前者は、市場取引によって価格が形成され

ていたのに対し、後者は、1 株当たり純資産額で評価されていた。このような「一株二

価」の状態は「株式分置」と呼ばれた。発行済み株数の 6 割強を占めた「非流通株」の株主

に、「流通株」と同じ価格で持ち株を売却する権利(流通権)を与える目的で行われた改

革は「株式分置改革」(非流通株改革)であり、2005 年より本格的に実施された。2006 年

12 月末には、対象企業の 98%を占める 1,298 社が改革を実施した。

3. 「株式分置改革」は、上場企業の「一株二価」による「非流通株」と「流通株」との間に存在

する「非均一性」を是正し、すべての株主に「同一価格」・「同一利益」・「同一権利」を与

える目的で行われた改革である。この改革によって制度的な欠陥に起因する株価の歪

みは調整されていくであろう。しかし、「だれが国有資産の 終責任者として機能する

か」という固有の問題が完全に解決されない限り、「国家株」が 3 割弱(2007 年末)を占め

る中国の株式市場における株価の適正化は難しい。今後、①国有企業を含む上場企業

が市場経済の枠組みにおいて行動できるか、②売却解禁を迎えた上場企業の株主変化

などを含む情報開示が一層促進されるか、③非国有株主による企業経営への参加が可

能となるか、④中国証券監督管理委員会(証監会)など政府機関の監督機能が強化され

るか、などが中国の株式市場の健全化を促進する重要なポイントとなろう。

4. 本稿では、改革が実施された 5 社を例に「株式分置改革」による個別上場企業への影響

を考察した。①「非流通株」の売却解禁は、各社とも株主総会で可決されたタイムテー

ブルに沿って段階的に進められている、②総株数に占める流通株数の割合(「流通比

率」)は、特定投資家向けの株式発行によって低下したケースもあるが総じて上昇傾向

にある、③改革実施後の 1~2 年間は 5 社とも取引量の急増が目立っている、などが特

徴として挙げられる。 5. 中国の株式市場は、2005 年半ばから始まった「株式分置改革」の影響を受けて、2006 年

から約 2 年間で、株価の急騰と急落に翻弄されてきた。2006 年後半からの株価急騰は、

主に「株式分置改革」という資本市場の健全化に寄与する取り組みを評価した個人投資

家の株式投資意欲の高まりによってもたらされたと考えられる。また、2007 年 10 月以

降の株価急落は、世界同時株安による影響もあるが、個人投資家が、流通可能となっ

た国有株の売却による株価の下振れリスクを回避するために、慎重な投資行動を取り

始めたことが主因として考えられる。

6. 「株式分置改革」の後遺症による株価の不安定が続く中で、中国政府は、2007 年後半か

ら売却解禁に関連する取引情報の透明化を高めることや大口取引システムを導入する

ことなどによって「流通規制株」の売却解禁による個人投資家の不安を軽減することに

力を入れてきた。さらに、2008 年下半期に、①貸出基準金利の引き下げ、②株式購入

者に対する印紙税の免除、③国有投資会社による国有商業銀行の株式の買い増し、④

国有企業の自社株買いの奨励、など株価安定に寄与すると思われる対策を相次いで打

ち出した。こうした株価安定策により、2008 年 10 月から、株価指数は上向きに転じ始

めている。しかし、「株式分置改革」による売却解禁が 2010 年までの 2 年間でピークを

迎えることから、株価の下振れリスクは依然として存在している。「株式分置改革」に

よる個人投資家の不安感を払拭し、株価を本格的な回復軌道に乗せるには、株式市場

の健全化や国有企業改革を一層促進する取り組みが求められる。

(みずほ総合研究所 アジア調査部中国室 研究員 劉 家敏)

目次

1. はじめに ·································································· 1

2. 「株式分置改革」 ···························································· 2

(1) 国有企業改革との関連性 ·················································· 2

a. 国有企業改革の歩み ···················································· 2

b. 「株式分置」の由来 ······················································ 6

(2) 改革内容と実施状況 ······················································ 9

(3) インプリケーション ····················································· 12

(4) 残された課題 ··························································· 13

3. 個別企業から見た「株式分置改革」 ··········································· 14

(1) ケース・スタディ ······················································· 15

a. ケース①~黔源電力 ··················································· 15

b. ケース②~長江投資 ··················································· 19

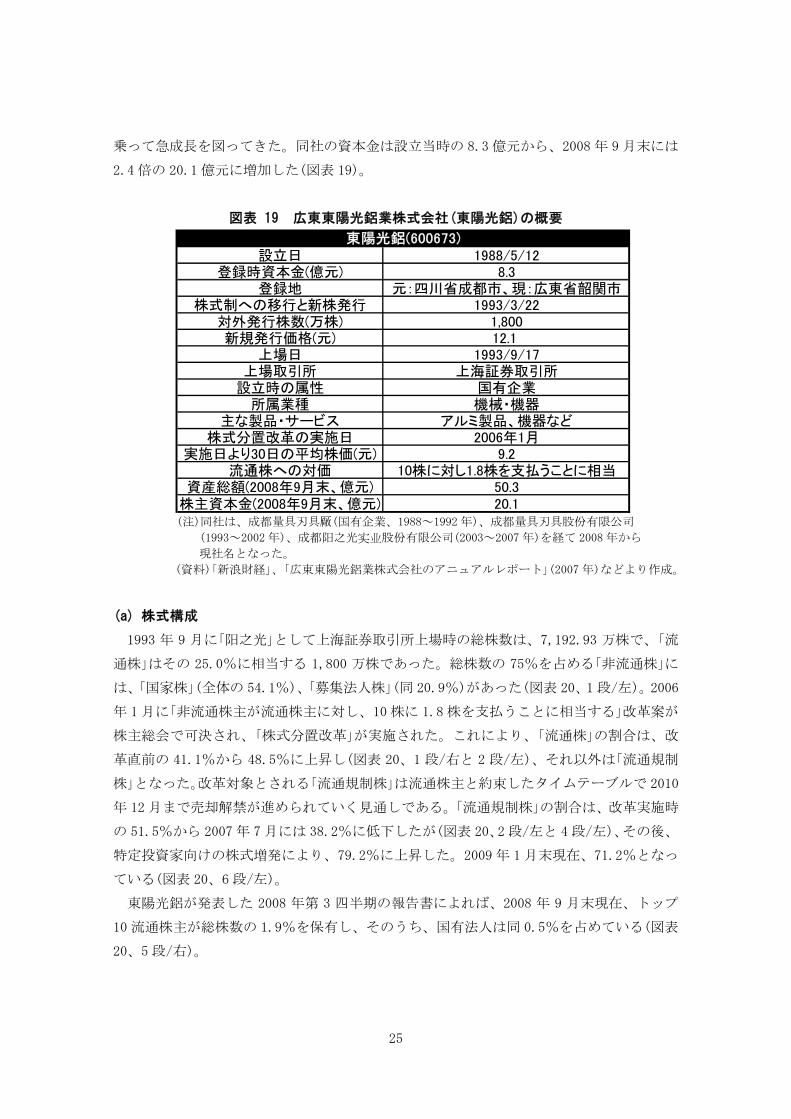

c. ケース③~東陽光鋁 ··················································· 24

d. ケース④~冠城大通 ··················································· 29

e. ケース⑤~蘇寧電器 ··················································· 34

(2) まとめ ································································· 39

4. 株価への影響 ····························································· 43

(1) 内外株価の連動性 ······················································· 44

(2) 「大小非解禁」 ··························································· 46

a. 定義 ································································· 46

b. スケジュール ························································· 46

(3) 株価安定化への取り組み ················································· 47

a. 売却解禁になった「大小非」の行方 ······································· 48

b. 株価安定対策 ························································· 49

5. 終わりに ································································· 50

図表目次

図表 1 国際比較:2006 年以降の株価指数の変動幅............................ 1

図表 2 国有企業改革の歩み ................................................ 3

図表 3 国有企業から国有持ち株会社へ(基本モデル) .......................... 5

図表 4 国有企業改革に関する政策変化(02/07 年) ............................. 5

図表 5 中国における上場企業の株式構成 .................................... 9

図表 6 「株式分置改革」の歩み ............................................. 10

図表 7 「株式分置改革」の実施状況(2006 年末現在) ........................... 12

図表 8 個人名義株式口座の新規開設数(月次ベース) ......................... 14

図表 9 貴州黔源電力株式会社(黔源電力)の概要 ............................. 15

図表 10 「流通株」の割合変化(黔源電力) .................................. 16

図表 11 「流通株」の割合と株価(黔源電力) ................................ 17

図表 12 株価と企業収益の推移(黔源電力) .................................. 18

図表 13 トップ 10 株主の変化(黔源電力) ................................... 19

図表 14 長江投資実業株式会社(長江投資)の概要 ............................ 20

図表 15 「流通株」の割合変化(長江投資) .................................. 21

図表 16 「流通株」の割合と株価(長江投資) .................................. 22

図表 17 株価と企業収益の推移(長江投資) .................................. 23

図表 18 トップ 10 株主の変化(長江投資) .................................... 24

図表 19 広東東陽光鋁業株式会社(東陽光鋁)の概要 .......................... 25

図表 20 「流通株」の割合変化(東陽光鋁) .................................. 26

図表 21 「流通株」の割合と株価(東陽光鋁) .................................. 27

図表 22 株価と企業収益の推移(東陽光鋁) .................................. 28

図表 23 トップ 10 株主の変化(東陽光鋁) ................................... 29

図表 24 冠城大通株式会社(冠城大通)の概要 ................................ 30

図表 25 「流通株」の割合変化(冠城大通) .................................. 31

図表 26 「流通株」の割合と株価(冠城大通) .................................. 32

図表 27 株価と企業収益の推移(冠城大通) .................................. 33

図表 28 トップ 10 株主の変化(冠城大通) ................................... 34

図表 29 蘇寧電器株式会社(蘇寧電器)の概要 ................................ 35

図表 30 「流通株」の割合変化(蘇寧電器) .................................. 36

図表 31 「流通株」の割合と株価(蘇寧電器) .................................. 37

図表 32 株価と企業収益の推移(蘇寧電器) .................................. 38

図表 33 トップ 10 株主の変化(蘇寧電器) ................................... 39

図表 34 5 社比較:トップ 10 流通株主の構成比(08 年 9 月末現在) ............. 40

図表 35 5 社比較:資本総額・株主資本・純利益の推移....................... 41

図表 36 5 社比較:株主資本収益率の推移................................... 42

図表 37 5 社比較:個別株価と A 株指数の推移............................... 42

図表 38 5 社比較:トップ 10 株主の保有比率の変化(改革前後) ................ 43

図表 39 5 社比較:主な経営指標(06/07 年) ................................. 43

図表 40 上海 A 株指数と NYSE 総合株価指数の騰落率 ......................... 44

図表 41 上海 A 株指数と NYSE 総合株価指数の相関関係 ....................... 45

図表 42 売却解禁の実績と予想株数(月次・年次ベース、2009 年末まで) ........ 47

図表 43 「株式分置改革」の対象株と「大小非解禁」の現状(2009 年 1 月末現在) .... 48

図表 44 上海 A 株指数の推移と「大小非」への取り組み ........................ 49

1

1. はじめに 中国の株式市場は、2007 年に未曾有の株価急騰で世界的に注目を集めたが、同年 10 月

16 日に上海 A 株指数は 高値(6,396 ポイント)を付けた後、下落に転じ、2008 年 12 月末現

在、ピーク時の約 3 割となった。これは、米国や日本などの変動幅の数倍に相当する激動

である(図表 1)。株価の急騰・急落を引き起こしたキーファクターは、中国の特殊要因とも

言われる「株式分置改革」である。

図表 1 国際比較:2006 年以降の株価指数の変動幅

(資料)CEIC DATA より作成。

「株式分置改革」は、「株式分置問題」を解決するために行われた改革である。2005 年まで

の中国の上場企業の株式には、IPO(Initial Public Offering、新株公開発行)を通じて一

般投資家に売り出した「流通株」と、創業時以来、国が投資した資産や企業自身の内部留保

など、国家と法人などの持分として評価された「非流通株」がある。「流通株」の価格は、市

場取引によって形成されていたのに対し、「非流通株」は、1 株当たり純資産額で評価されて

いた。上場企業のこのような「一株二価」の状態は中国語では「股権分置1」と呼ばれた(本稿

では、「株式分置」とする)。

発行済み株数の 6 割強を占めた「非流通株」の株主に、「流通株」と同じ価格で持ち株を売

却する権利(流通権)を与える目的で行われた改革が、「株式分置改革」(「非流通株改革」)で

1中国語の原文:「股权分置是指中国股市因为特殊历史原因和特殊的发展演变中,中国 A 股市场的上市公司

内部普遍形成了“两种不同性质的股票”(非流通股和社会流通股),这两类股票形成了“不同股不同价不

同权”的市场制度与结构」(「何謂股权分置」http://finance.people.com.cn/GB/8215/46720/)。

145

474

91

12月

97

7153

80

50

100

150

200

250

300

350

400

450

500

1月 06年

3月 5月 7月 9月 11月 1月 07年

3月 5月 7月 9月 11月 1月 08年

3月 5月 7月 9月 11月

中国(上海)中国(香港)インド日本韓国米国

(2006年1月末の株価指数=100)

株価急騰 株価急落

2

ある。「株式分置改革」は、2005 年 5 月から試行的に行われ、同年 9 月より本格的に実施さ

れた2。2007 年 12 月末現在、改革に踏み切った企業は対象企業の 98%を占める 1,298 社に

及んだ。2008 年に入ると、ほとんどの上場企業の「非流通株」が「流通規制株」3を経て売却解

禁を迎えている。

本稿は、まず、「株式分置改革」の背景・内容を詳しく説明する。それを踏まえて上場企

業 5 社を例に、①株式構成、②株価と企業収益、③トップ 10 株主、といった指標から「株

式分置改革」の前後に、どのような変化が起きたかを検討する。 後に、「株式分置改革」に

よる株価への影響を考えてみたい。

2. 「株式分置改革」 中国の株式市場は、上海・深圳証券取引所が設立された 1990 年以来、急速な発展を遂げ

てきたが、数多くの問題も抱えている。特に前述の「株式分置問題」は、株式市場の健全化

を妨げる制度的な欠陥と見なされ、その解決が急務とされた。「株式分置問題」の背後には、

計画経済から市場経済へ移行する過程において避けては通れない国有企業改革がある。国

有企業改革は 1978 年から 30 年をかけて試行錯誤的に行われてきたが、いまだに幕が閉じ

られたとは言えない状態にある。

(1) 国有企業改革との関連性

a. 国有企業改革の歩み 改革・開放の初年度である1978年までの中国は、計画経済の枠組みの下で、企業が何を、

どれだけ、どのように生産するか、原材料をどこから仕入れて、生産した製品は誰に売る

か、などすべては政府部門の計画に従い決定された。また、企業管理層はそれを執行する

ことしかできず4、企業形態も「生産要素公有制」に基づいて形成された全民所有制企業(国

営企業)と集体所有制企業(集団企業)しか存在しなかった。こうした経済体制において、中

国経済を支えていたのは、スティタスが高く、「優等企業」として手厚く優遇されていた国

営企業5であった。しかしながら、国営企業は生産性・効率性は総じて低く、赤字体質6とな

っていた。

中国の国有企業改革は、計画経済時代の国営企業を市場経済に適合する企業形態(株式会

社など)に移行させるための改革である。鄧小平の「南巡講話」をきっかけとした市場経済へ

2「上場企業の「株式分置改革」の試行に関する問題についての通知」中国証券管理監督委員会、2005 年 4 月

29 日。 32005 年以降、国有商業銀行などが IPO の際に、特定投資家(海外戦略投資家や保険会社など国内機関投資

家)向けに発行した株式もロックアップ期限が設けられ、流通が規制される場合があるが、本稿では、原

則として「株式分置改革」の対象である「非流通株」からなる「流通規制株」を対象に説明を進めていく。

4旧体制の下では、国営企業にはモチベーションがなく、自己利益と市場需給に基づいて資源を 適に配分

する意思決定が不可能であった。 5国営企業で働くことは、より高い収入と家族全員を含む幅広い社会保障が与えられることを意味する。 61998 年時点で 3分の 2の国有企業が赤字に陥り、企業収益は国有企業全体で 214 億元に過ぎなかった(李

栄融「国有企業改革・発展に関する報告」2008 年 4 月 28 日)。

3

の移行が始まった 1992 年以降、特に「国有企業改革」、「金融システム改革」、「行政機構改

革」といった 3 大改革が始まった 1998 年から、中国政府はより明確な目的意識で国有企業

改革を推進するようになった。初期段階の試みを含めて考えれば、国有企業改革は 1978 年

まで遡って 4 つの段階を経て行われてきた(図表 2)。

図表 2 国有企業改革の歩み

時期 改革内容 具体策 第一段階(1978~84 年)

「放権譲利」・「利改税」の改革

赤字状態から脱出を図る

企業の自主権の拡大、各種の経

済責任制の推進、利潤上納制か

ら税利共存制(注 1)、さらに納税

制への移行を推進

○利潤上納制から利潤留保

制、請負責任制、生産経営

責任制への移行、リース制(注

2)、株式制などを試みた

第二段階(1985~93 年)

所有権と経営権の分離

国営企業(注 3)→国有企業①(注 4)

国有企業の所有権と経営権を

分離させ、請負経営責任制を推

進

○請負経営責任制を全面的に

導入

第三段階(1994~01 年)

「近代企業制度」の導入

会社法の施行(94 年 7 月)

国有企業①→国有企業②

効率、発展と企業の管理の三つ

の指標を包括した総合請負指

標制を推進。政府と国有企業の

関係の合理化、株式制の導入を

含む「近代企業制度」(注 5)の確立

96 年末に国有企業の 25%を占

める9,200社が株式会社に改組

○負債を国有持ち株に転換

(「債転股」)

○株式制の試行

○メインバンク制度の試行

○「近代企業制度」の導入

第四段階(2002 年~)

国資委(注 6)の設立(03 年 4 月)

改正会社法の施行(06 年 1 月)

倒産法の施行(07 年 6 月)

国有経済の配置と構造の調整

国有企業②→国家出資の企業法人

国内株式市場での上場を全面

的に推進(注 7)

○国家出資者を代表する「国

資委」が設立され(所有権の

明確化)、国有資産管理の制

度的なインフラを整備

○株式市場への放出によっ

て、国有資産の配置と構造

を調整

(注)1.納税制と利潤上納制が併存する制度を指す。

2.企業の設備を従業員などの個人や法人にリースする制度を指す。

3.ここでは、国営企業は、国が企業を 100%所有し、任命した管理層が計画通りに経営する企業、国有

企業は、国が企業を 5割以上所有し、任命した管理層が自主的に経営する企業、を指す。

4.国有企業①は、経営権と所有権の分離を進めた国有企業、国有企業②は「近代企業制度」を導入した

国有企業を指す。

5.「近代企業制度」は、株式会社、有限会社等市場経済に適する企業形態を指す(脚注 7を参考)。

6.「国資委」(国務院国有資産監督管理委員会)は 2003 年 4 月 6日に設立され、中央政府傘下の国有企業

(金融機関を除く)を対象に国有資産の出資者を代表する政府機関である(脚注 10 を参照)。

7.2006 年末現在、国内株式市場に上場する中央政府傘下の国有持ち株会社は 194 社に達し、全上場企

業の資本金の 22%、時価総額の 26%、流通可能な時価総額の 27%を占めた。2006 年 8 月末現在、

国内株式市場に上場した国有企業は 777 社となり、全上場企業数の 56%、資本金の 41%を占めた。

(資料)周叔蓮「20 年中国国有企業改革経験的理論分析」『中国社会科学院研究生院学報』2004 年 7 月などよ

り作成。

第 1 段階(1978~84 年)において政府は、計画経済時代の国営企業を経営不振の状態から

脱却させるために、「放権譲利」(企業経営者の自主権の拡大や利潤上納制から利潤留保制へ

の移行)・「利改税」(利潤上納制から納税制への移行)を行った。つまり、国営企業に対し、

自主権の拡大、請負責任制の推進、「利潤上納制」から「利潤留保制」や「税利共存制」を経て、

4

「納税制」に移行することなどの改革を試行錯誤的に行った。

第 2 段階(1985~93 年)においては、「企業収益を上げるために、国営企業の所有権と経

営権を分離させなければならない」といったコンセンサスで、改革の重点は所有権と経営権

の分離(両権分離、国が企業の経営活動に介入しないようにすること)に置かれた。それに

よって従来の「国営企業」は「国有企業」へ移行し始めた。しかし、当時、政府は企業部門に

おける支配力を維持したいとの意向が強く、所有権と経営権の完全分離には至らなかった。

第 3 段階(1994~01 年)において政府は、有限会社や株式会社など市場経済に有効と見ら

れる企業形態、いわゆる「近代企業制度」を導入する方針を固めた。特に 92 年の市場経済へ

の移行は、「近代企業制度」7を導入する追い風となった。「近代企業制度」の導入を始めた国

有企業は、①ノンコア資産をコア資産から切り離し解体させる→余剰労働力を退職や就業

紹介などの方法で解消する→コア業務を再編した後、新株公開発行(IPO)を経て上場する、

あるいは、②コア資産を旧国有企業から切り離す→コア資産を再編して新たな企業を設立

する→新株公開発行(IPO)を経て上場する一方で、ノンコア資産、過剰債務、余剰労働力な

どは母体企業8に留める(図表 3)、のいずれかの方法によって国有持ち株会社に改組されて

いった。実際には、②のルートで改革を進められたケースが多い9。

第 4 段階(2002~)において政府は、国有資産所有者を明確化、具体化する必要があると

認識し、第 16 次党大会(2002 年)を通じて国有企業改革に関する政策を見直した(図表 4)。

国有企業改革を個別企業が行う方式から、政府が企業の所有する国有資産を一括して管理

する方式に移行した。その第 1 歩としては、2003 年 4 月に国有資産監督管理委員会10(以下

「国資委」)を設立したことである。「国資委」は、出資者(上場企業の場合は株主)の立場から

企業の経営に参加すること、国有資産を中国経済にとって重要だと思われる産業に集約さ

せていくこと、などが可能となった。2007 年 10 月に開かれた第 17 次党大会では、国有資

産の経営予算制度を整備することなども明記され、国有資産に対する管理が一層強化され

た。

7「近代企業制度」とは、①企業財産の所有権が明確であること、②企業が行政部門に干渉されず、独立した

経営権を有すること、③企業の管理層の権限と責任が明確に規定されること、④企業の経営体制が合理

的かつ科学的であること、などを基本的特徴とする企業制度である。 8母体企業自体は、政府が 100%出資する持株会社(集団公司)としての機能を果たす形で存続し、筆頭株

主として分離後の上場企業に対する支配関係を保持してきた。 9①は「整体上市」と呼ばれ、今後、中央政府傘下の国有企業(「央企」)の改革モデルになる可能性が高い。 10国有資産監督管理委員会は中央レベル、省レベル(30 省)、市レベル(260 市)が設けられ、それぞれ中央政

府傘下と地方政府傘下の国有企業が保有する国有資産を監督・管理している(「完善国有資産監管体制,

深化国有企業改革発展」『国有資産管理』2004 年 4 月)。

5

図表 3 国有企業から国有持ち株会社へ(基本モデル)

(注)1.IPO (Initial Public Offering)は、新株公開発行である。

2.株式制に改組された時点の「非流通株」の評価額は、「純資産額」で算出され、

「流通株」の発行価格は「株式収益率」を基準に決められた。

3.2004 年末時点で、国有大中型企業の 5割強を占める 1,464 社が株式制に改組された。

未改組の国有企業は 11,000 の中小学校、6,100 の病院を所有していた。

(資料)「牢牢把握出資人職責定位努力開創国有資産監管工作新局面」『国有資産管理』2004 年 5 月、

「国企改革三路推進、出資人主導産権制度改革」『財経時報』2005 年 1 月などより作成。

図表 4 国有企業改革に関する政策変化(02/07 年)

第 16 次党大会(2002 年) 第 17 次党大会(2007 年)

△基本的経済制度を堅持し、それを充実させ、国

有資産管理体制の改革を深化させること。

△生産力を解放し、発展させるという要請に基づ

いて、公有制を主体とし、多種多様な所有制の

経済がともに発展を遂げるという基本的経済制

度を堅持し、それをさらに充実させること

△引き続き国有経済の配置と構造を調整し、国有

資産の管理体制を改革すること

△国有企業の改革を深化させ、公有制、とりわけ

国有制の多種類の効果的な実現形態をさらに模

索し、企業の体制、技術と管理面での創造・革

新への取り組みに力を入れること

△国の単独の投資経営でなければならないごく少

数の企業以外は、株式制を積極的に実行し、混

合所有制経済を発展させること

△「近代企業制度」の要求に基づいて、国有大・中

型企業に対し引き続き規範化した公司制への改

革を行い、コーポレート・ガバナンス構造を完

全なものにすること

▲基本的経済制度を充実させ、市場システ

ムを健全化すること

▲公有制を主体とし、多種多様な所有制の

経済がともに発展を遂げるという基本

的経済制度を堅持し、それをさらに充実

させること

▲国有企業の公司制、株式制への改革を深

化させ、「近代企業制度」の健全化を通じ

て国有資産の配置と構造を最適化する

こと

▲国有資本の経営予算制度の整備を加速

すること、各種の国有資産管理制度を充

実させること

▲近代的な所有権制度をベースとした混

合所有制経済を発展させること

▲統一かつ開放的な秩序のある市場シス

テムを形成させること

(資料)江沢民「全面建设小康社会,开创中国特色社会主义事业新局面~中国共产党第十六次全国代表大会上

的报告」2002 年 11 月 17 日、胡錦濤「高举中国特色社会主义伟大旗帜 为夺取全面建设小康社会新胜

利而奋斗~在中国共产党第十七次全国代表大会上的报告」2007 年 10 月 15 日より整理した。

国有企業 国有持ち株会社

国家株

発起法人株

外資系法人株

従業員株

非流通株

流通株

優良部門

不採算部門

福祉部門

(病院、学校、社員食堂、社宅)

募集法人株

IPO

分離

6

b. 「株式分置」の由来 中国の株式市場は、国有企業改革を進めていくために設立された市場であるとも言われ

る。前述のように、国有企業改革の第 3 段階から、「国有企業を株式会社に改組する」方向

に辿り着いた。株式制という「近代企業制度」の導入は、国有企業改革を進めるのに必要と

される資金を財政資金や国有商業銀行からの借入(デット・ファンナンス11)から、株式市場

での資金調達(エクイティ・ファイナンス)にシフトする狙いもある。当初、「証券市場は国

有企業のために奉仕しなければならない」という方針の下で、①株式市場の上場の審査・許

可において国有企業を優先する、②政策部門の発言で株価をつり上げたりして国有企業の

資金調達環境を有利にする、などが進められていた12。

(a) 「非流通株」の定義

国有企業改革が進められていく過程において、株式制に改組され、上場された国有企業

の株式には、「国家株」、「発起法人株」、「募集法人株」、「外資系法人株」、「従業員株」は「非

流通株」とされ、A 株(人民元建て)、B 株(外貨建て)、H 株(海外上場)など、個人や機関投資

家など「一般投資家」向けの公開発行(IPO)で形成されたものが「流通株」とされた。「国家株」

は、政府が計画経済時代以来投資して形成してきた国有資産(固定資産や流動資産)を再評

価した国の持分である。「発起法人株」は主に国有法人株であるが、国有企業の内部留保蓄

積(自社生産発展基金、社員福利基金、社員奨励基金など)から換算された企業自身の持分

である。「募集法人株」は、株式公開時に応募した非国有企業などが保有する株式で、「外資

系法人株」は合弁会社の外資持分である。公開前の割当、または公開時に一定限度で優先的

に応募した従業員の持分は「従業員株」とされた。

「株式制企業実験弁法」と「株式有限公司規範意見」(1992 年 5 月)は、「非流通株」を定義し

た 初の法規である。1994 年 3 月に発表された「株式制実験企業における国有株の管理に関

する暫定弁法」と同年11月に発表された「株式有限会社における国有株の管理に関する暫定

弁法」では、国有株の定義が明確化された。それらによれば、国有株は「国家株」プラス「国

有法人株」である。前者は「政府部門や政府機関が株式会社に出資して形成された株式また

は法に基づいて取得した株式」であり、後者は、「国有企業、公的事業法人及び公的部門が

その法人資産で、独立した株式会社に出資し形成された株式または法に基づいて取得した

株式」である。上述の「弁法」には「国有企業が株式会社に改組された時、国家の支配的な地

位13を保たなければならない」という内容が記されている。

11デット・ファンナンスは、他人からの融資・借入や社債発行による資金調達であり、エクイティ・ファイ

ナンスは、新株発行、CB(転換社債型新株予約権付社債)など新株予約権付社債の発行など、エクイティ(株

主資本)の増加をもたらす資金調達である。 12呉敬璉『現代中国の経済改革』NTT 出版株式会社、2007 年 3 月 30 日。 13国有株の支配権を絶対支配と相対支配に分け、絶対支配とは国有株の持株比率が 50%超、相対支配とは

国有株の持株比率が 30~50%以内である。持株比率の計算は一般に同一機関の所持分を基準とし、2 つ

以上の機関の所持分を合計してはならない(「股份有限公司国有股権管理暫行弁法」1994 年 11 月 3 日)。

7

もっとも、「非流通株」と規定された国有株(「国家株」と「国有法人株」)は、相対取引で譲

渡することは認められていた。上述の「弁法」には、国有株の協議譲渡について、①国有株

は非国有法人に有償譲渡ができる、②「国家株」の譲渡は国有資産管理当局などの審査・認

可が必要となるが、「国有法人株」の譲渡は法人が自ら決定できる、などが規定された。協

議譲渡によって国有株の支配的な地位が変動する場合、国有資産管理当局などの審査・認

可が必要となる。

(b) 「非流通株」と「流通株」との違い

「株式分置」は、上場企業の株式に「非流通株」と「流通株」が併存する制度的な設計による

ものである。しかし、「流通株」と「非流通株」との違いは、単なる流動性の問題ではなく、

株主利益も異なる。

「株式分置改革」が実施される 2005 年まで、個人投資家や機関投資家が国内時価総額の 3

割弱しか占めていなかった「流通株」を取得する狙いは、上場企業の支配権を獲得すること

より、むしろ資本利得(Capital Gain)や配当を得ることであった。その意味で「流通株」は

株式保有や売買による利益獲得を目指す「利潤証券」という特徴がある。それに対し、「非

流通株」はその保有・獲得14によってより多くの議決権を手に入れ、上場企業への経営参加

が可能であった。その意味で「非流通株」は「支配証券」という特徴がある15。また、「株式

分置」の下で、非流通株主は株式市場で持ち株を売却してキャピタル・ゲインを得ることが

禁止されていたため、株価よりむしろ相対での譲渡価格の基準となる「純資産額」の増減に

関心が持たれた。それに対し、流通株主は、上場企業からの配当が少ないため、株式の売

却益(キャピタル・ゲイン)に関心が持たれた。このような「同一企業における株主利益の違

い」は、上場企業の経営体制にも影響する。例えば、「非流通株」を所有する株主(政府・地

方政府部門、事業法人など)は、企業の市場価値や株価動向に無関心になり易く、多数であ

る彼らが株主総会と取締役会で過半数の議決権を利用し、会社や流通株主の利益に反する

決定を下すことになりかねないのである16。

(c) 「株式分置」による弊害

90 年代後半から、「流通株」と「非流通株」が併存する制度による弊害が顕在化した。主な

弊害は、①非流通株主が過半数の議決権を持っていたため、流通株主の意見が取り上げら

れず、株主総会、取締役会、監査役会が形骸化したこと、②上場会社とその母体企業(旧国

有企業)との不正取引を防ぐことができず、流通株主の利益が損なわれたこと、などが指摘

される。こうした指摘を踏まえ、「株式分置」による株式市場の機能不全を解消するために、

14前述のように、「非流通株」は証券取引所での取引ができないが、法人同士の協議による譲渡が認められて

いた。 15黄孝春「中国の株式市場における「非流通株」問題の形成」『アジア研究』2006 年 2 月。 16『中国証券市場ハンドブック 2006』野村資本市場研究所、2006 年 3 月。

8

上場した国有企業が持つ国有株(「非流通株」)を市場に売却することを意味する「国有資本

の退出」が議論されるようになった。

(d) 「国有資本の再配置」に必要とされる「非流通株」の売却解禁

1997 年 9 月に開かれた中国共産党の第 15 回党大会で、国有企業改革をさらに進める目的

で「国有資産の戦略的な調整」が打ち出された。それから 2 年後の 1999 年 9 月には、「国有

企業改革と発展に関する若干の重大問題に関する決定」(以下、「決定」)が採択された。それ

によって、国有企業改革の方針は、「国有企業が保有している国有株を守る17こと」から、「国

有資産の分布を戦略的に調整するために国有企業が保有している国有株を増減することが

できること」に見直された。これによって、国有企業改革は、「国有資本が進出すべき産業」

と「退出すべき産業」を見極めた上で、国有資本の産業間の再配置を 2010 年までに進めてい

くことになった。

国有資本の退出は、上場した国有企業が持つ国有株(「非流通株」)を市場に売却すること

を意味する。国家利益を追求する観点から、高い価格で売却されることが望ましく、株式

市場で流通できれば、国有株の売却が一層スムーズになる。一方で、流通株主にとって、

国有株を中心とする「非流通株」は如何に、どのような価格で流通されるかが自分の株式投

資の損益に関わる重大な出来事である。特に、情報の非対称性18が生じやすい環境において、

投機的な取引が盛んに行われ、株価が操作されれば「情報量の少ない個人投資家など流通株

の保有者」には、損失が発生する不安もあった。こうしたことから国有株売却による株価へ

のマイナス影響を懸念する流通株主は、非流通株主の流通権(売却権利)獲得に対する抵抗

感が強かった19。

以上を踏まえて考えると、中国では、国有企業が利益や効率を追求する株式会社として

行動し、「市場経済に適合する企業に移行する」という上場の本来の目的を達成するために

は、株式市場における「株式分置問題」が早期に解決される必要がある。

17「公的所有制を主体とすることを堅持し、国有資産が侵害されないように的確に保護する」、また、「国

家安全、国防先端技術に関わる企業、戦略的意義のある企業は株式制に移行しない。エネルギー、交通、

通信など独占性の強い業種は、株式制に移行しても国家の支配的地位を維持する。競争性のある業種、

特に資金・技術集約型及び規模の経済性(事業規模の大きさによって低コストを実現することにより、経

済的に事業運営することが可能になること)のある業種は、株式制への全面移行を促進する」(『股份制

企業試行弁法』1992 年 5 月 15 日)。 18情報の非対称性とは、取引や契約などの関係を持つ経済主体の間に、情報が偏在していることを指す。こ

こでは、非流通株主が上場企業に関する情報の優位性を生かして利益を得ることができることを意味す

る。 191997 年 9 月の第 15 回党大会で、「国有経済の戦略的調整」が打ち出され、国有企業は重要な産業のみ残す

という方針が明確化された。それにより、同年 12 月に中国証券監督管理委員会(証監会)は国有株の割合

が 6~7 割を超える上場企業 10 社の国有株を割当方式で売却すると発表し、国有株売却を試みた。2001

年 6 月に国務院は「国有株放出による社会保障資金の調達に対する管理の暫定弁法」を公布し、国有株売

却を再開した。2002 年に再び協議譲渡方式で国有株を放出した。それらのいずれも株価下落の引き金と

なった。その後、「国有株の放出」という噂が市場に流されると、株価下落が何回も繰り返された(『中国

証券市場ハンドブック 2006』野村資本市場研究所、2006 年 3 月)。

9

(2) 改革内容と実施状況 国有企業の株式会社化とその上場が進められていく中で、上場企業の総株数は、2007 年

末現在、2.25 兆株に達し、1992 年の約 324 倍となっている。その内訳を見ると、「国家株」

は全株数の 26.9%、「発起法人株」は同 3.2%、「募集法人株」は同 0.2%、「外資系法人株」

は同 0.4%、「従業員株」はほぼゼロ、「その他」20は同 23.3%を占めており、「非流通株」(後

述の「流通規制株」)の合計シェアは全株数の約 54%となっている(図表 5)。

図表 5 中国における上場企業の株式構成

(注)1.A、B、H株以外は「非流通株」(2006 年以降は「流通規制株」)であり、戦略投資家の持

分は「流通規制株」の「その他」に含まれている。

2.発起法人株のほとんどが国有法人株である。

(資料)中国証券監督管理委員会『2007 中国証券期貨統計年鑑』学林出版社、2008 年 8 月より作成。

中国政府は、1999 年から 2004 年にかけて「国有株売却」(国有株を時価、あるいは、協議

譲渡の形で法人(非国有企業)や個人に売却すること)を導く「全流通改革」を試みたが、株価

の妥当性に対する投資家の信頼が得られず、改革が行き詰まった。そこで、中国政府は、

国有株(「国家株」や「国有法人株」)に直ちに流通権を与える「全流通改革」でなく、「非流通

株」と「流通株」の均一性を達成させる「株式分置改革」に踏み切った21。 図表 6 には「株式分置改革」の歩みを示した。2004 年 2 月に国務院が「資本市場の改革開放

と安定的発展の推進に関する若干の意見」(以下、「国 9 条」)を発表し、証券市場の本格的な

改革がスタートした。「国 9 条」には、資本市場の機能を妨げている「株式分置問題」の解決

は 優先課題として取り上げられた。政府は、公開、公平、公正の原則の下で、①法制度

の整備、②監督・管理の強化、③業界自主規制や業務規範の促進、などを通じて資本市場

20「その他」は、戦略投資家や投信ファンドなど特定投資家向けに発行された株式を指す。国有商業銀行の上

場に伴い、同割合は 2006 年から急上昇した。 21これまで政府が「非流通株」の大半を占める国有株の売却を試みたことで、「国有株売却」(国有株放出)、ま

た、「全流通」と呼ばれていたが、2003 年に証監会の尚福林主席が「株式分置」(中国語では「股権分置」)と

いう呼び方を使うようになった(『中国証券市場ハンドブック 2006』野村資本市場研究所、2006 年 3 月)。

0%

20%

40%

60%

80%

100%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 20062007年

H株

B株

A株

その他

従業員株

募集法人株

外資系法人株

発起法人株

国家株

10

を発展させていく方針を示した。2005 年 4 月に証監会は「上場企業の株式分置改革に関する

問題の通達」(以下、「通達」)22を発表し、 終解決に向けて明確な改革案を提示した。その

改革案には、「株式分置改革」は、①株主間の協議によって改革案を決めること、②流通株

主の権益に配慮すること、③売却制限期間を設けて移行期のマイナスの影響を抑制するこ

と、④非流通株主が流通株主に「対価」を払うことによって流通権を獲得すること、などが

記されている。

図表 6 「株式分置改革」の歩み

2004 年 2 月 国務院が「資本市場の改革開放と安定的発展の推進に関する若干の意見」(国9 条」)を発表した。資本市場の機能を妨げている「株式分置問題」の解決は最優先課題とされた。

2005 年 4 月 29 日 証監会(注 1)は「上場企業の株式分置改革に関する問題の通達」を発表し、明確な改革案を示した。

5 月 8 日 上海・深圳証券取引所と中国証券登録結算有限公司(注 2)が共同で「上場企業の株式分置改革に関する操作マニュアル(試行版)」を発表。4 社が「試行実施」の第 1 陣として選ばれた。

6 月 10 日 上場企業「三一重工」の改革案が株主総会で可決され、「株式分置改革」が実施された第 1 例となった。

6 月 16 日 証監会は「上場企業が一般投資家から株式を買い取ることに関する管理弁法(試行)」を発表し、「株式分置改革」のインフラ整備に寄与した。

6 月 17 日 国務院国有資産管理委員会(国資委)が「上場した国有持ち株会社の株式分置改革に関する指導意見」を発表。

6 月 19 日 42 社が「試行実施」の第 2 陣として選ばれた。

8 月 23 日 証監会は「上場企業の「株式分置改革」に関する指導意見」(ガイドライン)を発表し、「株式分置改革」の全面実施に乗り出した。

9 月 4 日 証監会は「上場企業の「株式分置改革」に関する管理弁法」を発表。

9 月 6 日 上海・深圳証券取引所と中国証券登録結算有限公司が共同で「上場企業の株式分置改革に関する操作マニュアル」を発表。

9 月 12 日 対象企業のうち、40 社が改革段階に入った。

11 月 5 日 証監会と商務部が共同で「上場企業の「株式分置改革」における外資管理問題に関する通知」を発表。外資系上場企業の「株式分置改革」をルール化した。

11 月 22 日 中小企業ボード(深圳証券取引所)に上場した 50 社が改革実施。

2006 年 5 月 8 日 「上場企業の有価証券発行に関する管理弁法」を施行。改革を終えた上場企業を対象に株式増発が認められた。

5 月 24 日 「株式分置改革」のために一時的に中止した IPO が新たな制度の下で再開した。「中工国際」は IPO 再開後、第 1 号企業となった。

12 月 31 日 33 社を除く 1,298 社が「株式分置改革」に踏み切った(そのうち、一部が売却解禁を迎えている)。ここにきて「株式分置改革」がほぼ終了したと言える。

(注)1.中国証券監督管理委員会を指す。

2.株式の登録並びに決済業務を行う政府機関である「中国証券登記結算有限責任公司」(China

Securities Depository and Clearing Corporation Limited、CSD&C)を指す。

(資料)中国人民銀行上海総部『2007 中国金融市場発展報告』中国金融出版社、2008 年 4 月などより作成。

「株式分置改革」では、移行期間における株価への影響を抑制するために、「非流通株」の

売却解禁を段階的に行うことが定められている。具体的には、①「非流通株」は、流通権が

22証監会、2005 年 4 月 29 日。

11

付与された日から起算し、少なくとも 1 年のロックアップ期間(取引できない期間、以下同

じ)が必要であること、②上場企業の株式総数の 5%を上回るシェアを保有する非流通株の

株主(「大非」、後述)は、上述のロックアップ期限が過ぎても 1 年内に持ち株の 10%を超え

る株式の売却が規制されること、などが定められている。「株式分置改革」は政府が対象企

業を指名して強行されるのではなく、上場企業の非流通株主が「対価」などを含む条件を提

示し、それを流通株主が参加する臨時株主総会で認可を得る形で進められていった。臨時

株主総会での決議は、議決権を有する出席株主の 3 分の 2 以上の賛成、流通株を保有する

株主の 3 分の 2 以上の賛成が可決の要件となっている。

「通達」が発表された後、2005 年 5~6 月に 2 回に分けて「試行実施」が行われた。試行対象

企業として第 1 陣 4 社、第 2 陣 42 社があったが、前者のうち 3 社、後者すべての改革案が

可決された。同年 8 月に証監会は「上場企業の株式分置改革に関する指導意見」(以下、ガイ

ドライン)を発表し、「株式分置改革」の全面実施に乗り出した。同ガイドラインによれば、

「株式分置改革」の目的は、国有株売却のためだけではなく、株価安定を求めながら、「非流

通株」を「流通株」に一本化することによって、株式市場の健全発展を目指すことである。同

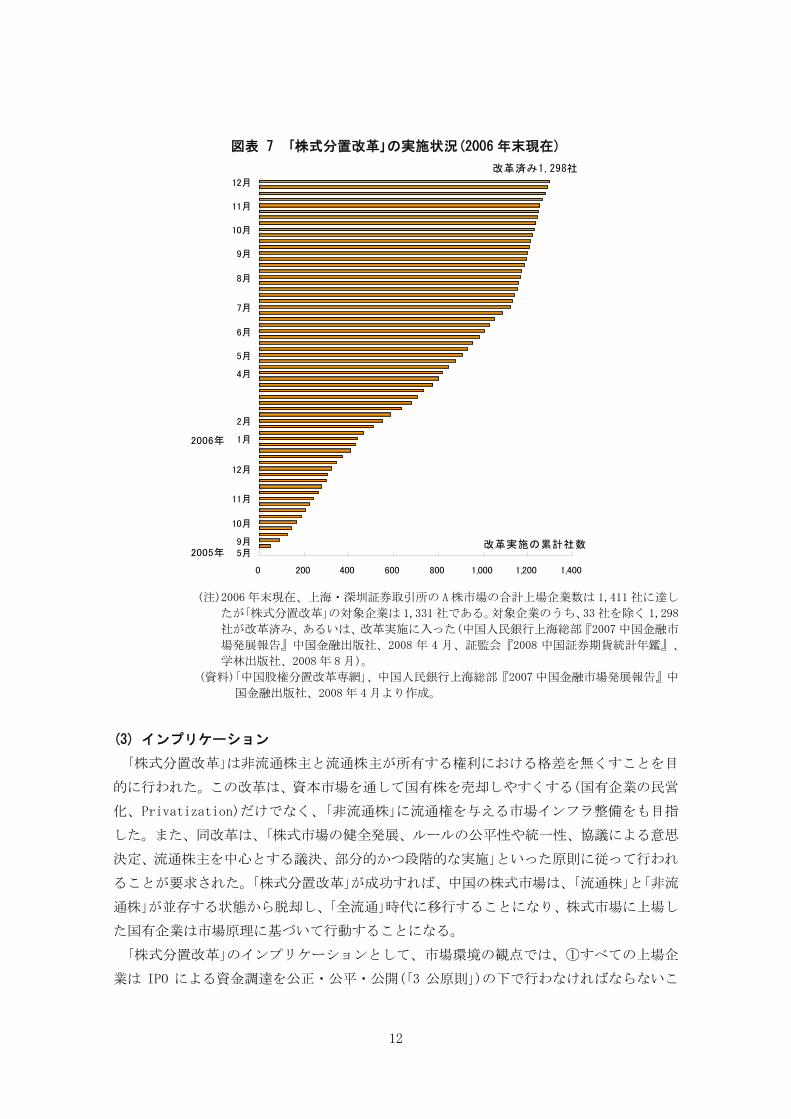

月に本実施の第 1 陣として 40 社が改革を実施した。2006 年末現在、改革を終えた上場企業

数は、対象企業の 98%を占める 1,298 社に達した(図表 7)。

流通株主への「対価」としては、①株式の無償譲渡(非流通株主が保有株式を一定の比率で

流通株主に無償で譲渡すること)、②現金支給(非流通株主が流通株主に一定額の現金を支

給すること)、③株式分割(上場企業の内部留保を資本金に振り替える形で新株を発行し、

新株を一旦全株主に割り当て、非流通株主が自分の割り当て分を流通株主に無償譲渡する

こと)、④株式合併(非流通株主が保有株を一定の比率で合併し、非流通株数を減らすこと)、

⑤ワラント発行(非流通株主が流通株主に対し、株式を一定の期間に、一定の価格で買い付

けるまたは売り付ける権利の証書を発行すること)、などが挙げられる。

非流通株主は、流通株主が改革案を受け入れやすくするために、「対価」を支払うだけで

なく、特別な条件を付けるケースもある。例えば、①「非流通株」のロックアップ期間の設

定、②解禁後の「非流通株」の 低売却価格の設定、③解禁後の非流通株主の 低株式保有

比率の設定、④当該企業の株価が一定の水準を下回った場合、非流通株主による株式買い

増しや現金配当の保証、⑤株式の無償譲渡の追加、などが交渉条件とされた。

流通権を得る「対価」として、 も多く受け入れられたのは、「株式の無償譲渡」である。「株

式の無償譲渡」は「流通株」の大半を占める個人投資家にとって分かりやすく、「対価」の受け

取りも実感できるからである23。

23「株式の無償譲渡」方法では、「流通株」10 株に当たり非流通株主は約 0.3~11 株、平均的に 3 株を支払う

ことになると言われる(『中国証券市場ハンドブック 2006』野村資本市場研究所、2006 年 3 月)。

12

図表 7 「株式分置改革」の実施状況(2006 年末現在)

(注)2006 年末現在、上海・深圳証券取引所の A株市場の合計上場企業数は 1,411 社に達し

たが「株式分置改革」の対象企業は 1,331 社である。対象企業のうち、33 社を除く 1,298

社が改革済み、あるいは、改革実施に入った(中国人民銀行上海総部『2007 中国金融市

場発展報告』中国金融出版社、2008 年 4 月、証監会『2008 中国証券期貨統計年鑑』、

学林出版社、2008 年 8 月)。

(資料)「中国股権分置改革専網」、中国人民銀行上海総部『2007 中国金融市場発展報告』中

国金融出版社、2008 年 4 月より作成。

(3) インプリケーション 「株式分置改革」は非流通株主と流通株主が所有する権利における格差を無くすことを目

的に行われた。この改革は、資本市場を通して国有株を売却しやすくする(国有企業の民営

化、Privatization)だけでなく、「非流通株」に流通権を与える市場インフラ整備をも目指

した。また、同改革は、「株式市場の健全発展、ルールの公平性や統一性、協議による意思

決定、流通株主を中心とする議決、部分的かつ段階的な実施」といった原則に従って行われ

ることが要求された。「株式分置改革」が成功すれば、中国の株式市場は、「流通株」と「非流

通株」が並存する状態から脱却し、「全流通」時代に移行することになり、株式市場に上場し

た国有企業は市場原理に基づいて行動することになる。

「株式分置改革」のインプリケーションとして、市場環境の観点では、①すべての上場企

業は IPO による資金調達を公正・公平・公開(「3 公原則」)の下で行わなければならないこ

0 200 400 600 800 1,000 1,200 1,400

5月9月

10月

11月

12月

1月

2月

4月

5月

6月

7月

8月

9月

10月

11月

12月

2005年改革実施の累計社数

改革済み1,298社

2006年

13

と、②株式発行及び上場に関する情報は、すべての投資家に対して提供することが義務付

けられ、情報の非対称性の解消に寄与すること、③株式の不正取引を防ぐ法律・法規が有

効に施行されること、などが考えられる。上場企業の観点では、①市場経済のルールに基

づく経営活動ができる環境が整備されること、②株主総会・取締役会・監査役会を通じて

株主の上場企業に対する監督機能が強化されること、③株主の利益に反する決議をするこ

とが難しくなること、④上場した国有企業に株式会社としての行動を促すこと、などが考

えられる。投資家の観点では、①株価は上場企業の実績を反映して動くようになり、株式

投資の参考指標としての価値が高くなること、②個人投資家は差別のない株式市場におい

て自らの投資判断で投資できること、などが考えられる。 同改革の実施により、国有持ち株会社を含むすべての上場企業は「会社法」に基づいて行

動し、コーポレート・ガバナンスを働かせ、株主による外部監督の強化、国際基準に準じ

た業務の展開などが期待される。

(4) 残された課題 「株式分置改革」が実施された時点では、資本市場の健全化に寄与する取り組みとして市

場関係者から評価を得た。その結果、個人による株式投資が急増し24、2006年以降、株価は

一時的に高騰した。同改革が進められていく過程において、「非流通株」が「流通規制株」と

なり、「流通規制株」が流通株主と約束したロックアップ期間を過ぎて売却解禁(「流通株」に

なる)を迎えると、個人投資家は、「非流通株主と機関投資家(流通株主)との裏取引により、

安い「対価」で改革案が受け入れられたのではないか」25など、「流通権」を得る「対価」の適正

性に疑問を持つようになった。また、「非流通株主が売却解禁になった自社株を市場に集中

的に売り出し、株価が下落するのではないか」との懸念を持つ個人投資家の株式投資意欲は

顕著に低下した。

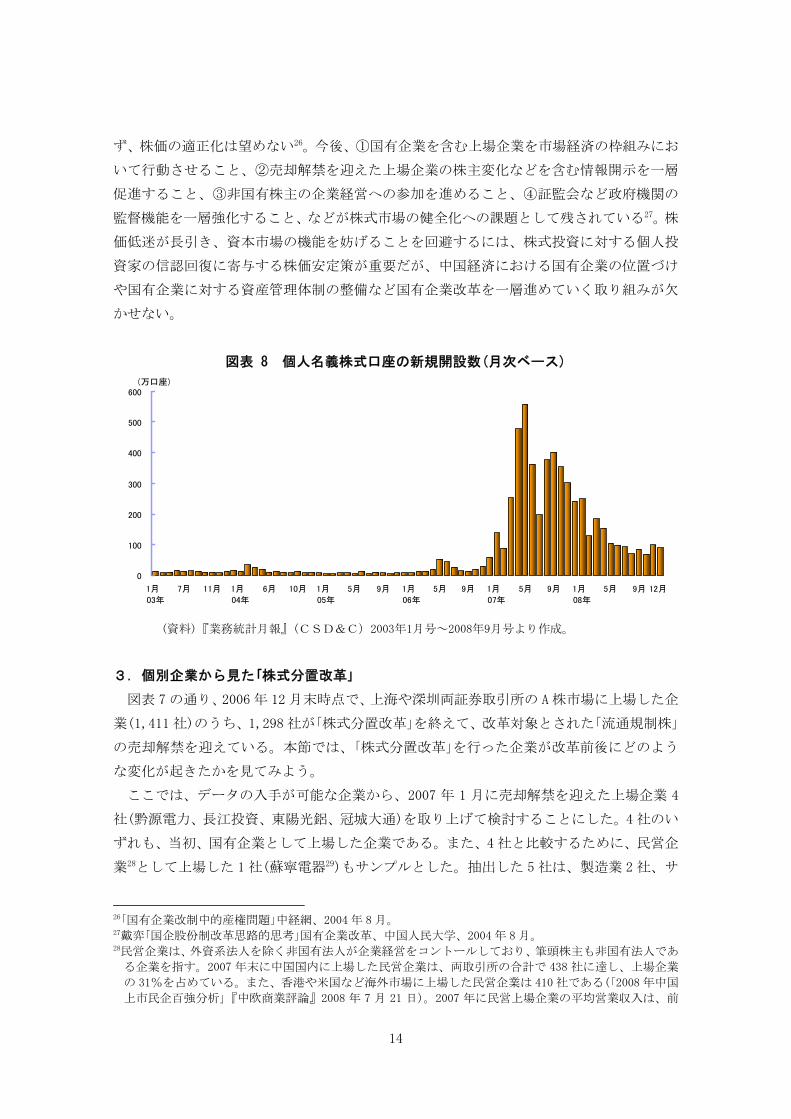

個人投資家の株式投資意欲の変調は、個人名義の株式口座の新規開設数の変化からも見

て取れる(図表8)。個人投資家は、2007年後半から、①株価上昇によるキャピタル・ゲイン

を得た場合、株式市場から退出する、②新たな投資を見送る、など、投資行動を見直した

と見られる。それにより、株式市場は「需要旺盛」から「需要低迷」に転じ、株価の下落

圧力になったと見られる。

「株式分置改革」は、上場企業の「一株二価」による「非流通株」と「流通株」との間に存在す

る「非均一性」を是正し、すべての株主に「同一価格」・「同一利益」・「同一権利」を与える目

的で行われた。しかしながら、「だれが国有資産の 終責任者として機能するか」という中

国の固有の問題が完全に解決されない限り、個人投資家の株価形成への不信感は払拭でき

24劉家敏「数字で読み解く中国の株式市場~株価上昇の背後にある見逃せない事実~」みずほリポート、2007

年 12 月 18 日。 25傅勇等「股権分置改革中的機構合謀与内幕交易」『金融研究』2008 年第 3期。

14

ず、株価の適正化は望めない26。今後、①国有企業を含む上場企業を市場経済の枠組みにお

いて行動させること、②売却解禁を迎えた上場企業の株主変化などを含む情報開示を一層

促進すること、③非国有株主の企業経営への参加を進めること、④証監会など政府機関の

監督機能を一層強化すること、などが株式市場の健全化への課題として残されている27。株

価低迷が長引き、資本市場の機能を妨げることを回避するには、株式投資に対する個人投

資家の信認回復に寄与する株価安定策が重要だが、中国経済における国有企業の位置づけ

や国有企業に対する資産管理体制の整備など国有企業改革を一層進めていく取り組みが欠

かせない。

図表 8 個人名義株式口座の新規開設数(月次ベース)

(資料)『業務統計月報』(CSD&C)2003年1月号~2008年9月号より作成。

3. 個別企業から見た「株式分置改革」 図表 7 の通り、2006 年 12 月末時点で、上海や深圳両証券取引所の A 株市場に上場した企

業(1,411 社)のうち、1,298 社が「株式分置改革」を終えて、改革対象とされた「流通規制株」

の売却解禁を迎えている。本節では、「株式分置改革」を行った企業が改革前後にどのよう

な変化が起きたかを見てみよう。

ここでは、データの入手が可能な企業から、2007 年 1 月に売却解禁を迎えた上場企業 4

社(黔源電力、長江投資、東陽光鋁、冠城大通)を取り上げて検討することにした。4 社のい

ずれも、当初、国有企業として上場した企業である。また、4 社と比較するために、民営企

業28として上場した 1 社(蘇寧電器29)もサンプルとした。抽出した 5 社は、製造業 2 社、サ

26「国有企業改制中的産権問題」中経網、2004 年 8 月。 27戴弈「国企股份制改革思路的思考」国有企業改革、中国人民大学、2004 年 8 月。 28民営企業は、外資系法人を除く非国有法人が企業経営をコントールしており、筆頭株主も非国有法人であ

る企業を指す。2007 年末に中国国内に上場した民営企業は、両取引所の合計で 438 社に達し、上場企業

の 31%を占めている。また、香港や米国など海外市場に上場した民営企業は 410 社である(「2008 年中国

上市民企百強分析」『中欧商業評論』2008 年 7 月 21 日)。2007 年に民営上場企業の平均営業収入は、前

0

100

200

300

400

500

600

1月

03年

7月 11月 1月

04年

6月 10月 1月

05年

5月 9月 1月

06年

5月 9月 1月

07年

5月 9月 1月

08年

5月 9月

(万口座)

12月

15

ービス業 2 社、コングロマリット 1 社となっている30。

(1) ケース・スタディ 以下では、サンプル企業 5 社について、①株式構成、②株価と企業収益、③トップ 10 株

主、といった指標で、改革前後の変化を見てみよう。

a. ケース①~黔源電力

黔源電力(銘柄番号(深圳)002039)は、貴州黔源電力株式会社の略称である(以下、黔源電

力)。同社は内陸部の貴州省貴陽市に登記された企業で、1993 年に貴州省電力投資公司など

公的機関の出資で設立された。2005 年 1 月に新規公開発行(IPO)が行われ、同年 3 月に深圳

証券取引所の A 株市場に上場した。内陸部都市の経済発展に伴う電力に対する需要の高ま

りを背景に、黔源電力の資本金は、設立当時(1993 年)の 1.4 億元から 2008 年末には 4.4

倍の 6.1 億元となった(図表 9)。

図表 9 貴州黔源電力株式会社(黔源電力)の概要

設立日 1993/10/12登録時資本金(億元) 1.4

登録地 貴州省貴陽市新株公開発行(IPO) 2005/1/24対外発行株数(万株) 5,000新株発行価格(元) 5.97

上場日 2005/3/3上場取引所 深圳証券取引所

設立時の属性 国有企業所属業種 電気・ガス・水道業

主な製品・サービス 水力、火力発電所の建設・管理、電力の生産・供給株式分置改革の実施日 2005/11/30

実施日より30日の平均株価(元) 7.74元流通株への対価 10株に対し3.2株を支払う

資産総額(2008年末、億元) 116.1株主資本金(2008年末、億元) 6.1

黔源电力(002039)

(資料)「新浪財経」、貴州黔源電力株式会社のアニュアルレポート(2007 年)などより作成。

年比 40%増、平均純資産収益率は、14%となり、国有上場企業(各 29%、11%)を上回っている(「2008

年中国民営上市公司 100 強」『東方企業家』2008 年 8 月)。 29蘇寧電器は、営業収入で見れば、中国上場企業の第 59 位、国内上場の民営企業の第 1位となっている(『東

方企業家』2008 年 10 月)。 302007 年末現在、上場企業の発行済み総株数(2.25 兆株)に占める「国家株」(流通規制株のみ、6,034 億株)

の産業別内訳は、製造業 7.3%、サービス業 79.3%(金融・保険業 71.1%、その他 8.2%)、コングロマ

リット 0.3%、その他 13.1%であり、「発起法人株」(流通規制株のみ、723 億株、そのほとんどが国有法

人株である)の産業別内訳は、製造業 44.0%、サービス業 44.2%(金融・保険業 22.2%、その他 22.0%)、

コングロマリット 6.3%、その他 5.5%である(中国証券監督管理委員会『2008 年中国証券期貨統計年鑑』

学林出版社、2008 年 8 月)。

16

(a) 株式構成

2005 年 3 月に深圳証券取引所上場時の黔源電力の総株数は 1 億 4,026 万株で、「流通株」

はその 28.5%を占める 4,000 万株であった。総株数の 7 割強は「非流通株」で、そのうち、「国

有法人株」(総株数の 46.3%)、「従業員株」(同 18.0%)、「その他の法人株」(同 7.1%)があっ

た(図表 10、1 段/左)。同年 11 月に「非流通株主が流通株主に対し、10 株に 3.2 株を支払う」

改革案が株主総会で可決され、「株式分置改革」が実施された。その結果、「流通株」の割合

は、改革直前の 35.7%から 47.0%に上昇した(図表 10、1 段/右と 2 段/左)。それ以外は、

「流通規制株」(従来の「非流通株」)となり、流通株主と約束したタイムテーブルで売却解禁

が進められていった。

「流通規制株」の割合は改革実施時の 53.0%から 2008 年 9 月末には 6.2%に低下した(図

表 10、2 段/左、4 段/右)。黔源電力が発表した 2008 年第 3 四半期の報告書によれば、トッ

プ10流通株主が総株数の43.5%を保有し、そのうち、国有法人は同37.4%である(図表10、

4 段/左)。

図表 10 「流通株」の割合変化(黔源電力)

(資料)「新浪財経」、「貴州黔源電力株式会社のアニュアルレポート」(2007 年)などより作成。

非流通株

(国有法人)

46.3%

非流通株

(法人株)

7.1%

流通株

28.5%

非流通株

(従業員株)

18.0%

上場時点(2005年3月)

流通規制

株

53.0%

流通株

47.0%

改革実施後(2005年11月)

流通株

70.0%

流通規制

株

30.0%

第1次解禁(2006年12月)

流通規制

株

19.6%

流通株

80.4%

第2次解禁(2007年11月)

流通株

93.8%

流通規制

株

6.2%

第3次解禁(2008年3月)

流通株

35.7%

非流通株

(従業員株)

18.0%非流通株

(国有法人)

46.3%

改革直前(2005年11月)

流通株

93.8%

流通規制

株

6.2%

(2008年9月)

トップ10以

外(流通株)

50.3%

国有(流通

株)

37.4%

個人(流通

株) 3.6%

機関(流通

株)

2.5%

流通規制

株 6.2%

トップ10流通株主の構成比(2008年9月末現在)

17

(b) 株価と企業収益

黔源電力の総株数における「流通株」の割合(流通比率)は「株式分置改革」によって上昇し

ている(図表 11/上)。株価の推移を見ると(図表 11/下)、2005 年 3 月の上場時点では、1 株

当たり 7 元前後で推移しており、同年 11 月に「株式分置改革」が行われても、急伸は見られ

なかった。2006 年後半からの 1 回目の売却解禁を前に、株価が上昇傾向に転じ、2007 年 8

月には 18.6元まで上昇した。2008年 9月末にピーク時の約 39%の 7.3元に落ち込んだが、

2008 年末には企業収益の改善により、上向きとなり、11 元台を回復した。また、取引量は

株価がピークとなった 2007 年半ばより、低迷していたが、2008 年末には、株価回復に伴い、

取引は再び活発になった(図表 11/下)。

図表 11 「流通株」の割合と株価(黔源電力)

(注)2008 年 11 月に売却解禁となった国有法人株(1,685 万株)に流通規制

期間が付与されたことより、流通株数とその対総株数比は低下した。

(資料)「新浪財経」、「貴州黔源電力股份有限公司股份結構変動公告」より作成。

図表 12 は、純利益(Net Profit)、株主資本収益率(ROE)(純利益÷株主資本×100%)、株

価の推移を示したものである。ROE は株主資本により、どれだけ利益を上げたかを計る指標

である。この数値が高い銘柄は、一般に効率的企業と思われ、投資銘柄として選択されや

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

3月

05年

6月

05年

11月

05年

12月

06年

11月

07年

3月

08年

6月

08年

11月

08年

12月

08年

0

10

20

30

40

50

60

70

80

90

100流通株数

対総株数比(右目盛)

万株 %

改革実施

解禁

解禁

解禁

0

5

10

15

20

05年3月 05年9月 06年3月 06年9月 07年3月 07年9月 08年3月 08年9月

0

20

40

60

80

100

120

140取引量(月次、右目盛)

月末終値

万株元/株

08年末

18

すい傾向にある。しかしながら、同社は、2006 年の ROE がマイナスに転じたにも関わらず、

株価が上昇している。

黔源電力が発表した報告書によれば、2008 年 1~6 月期は、①水資源利用に対する増税を

背景とする水力発電所の運営コスト増、②環境保護の強化による火力発電所の新規投資の

減少、などを原因として赤字に陥ったが、水力発電所の増収より、2008 年下半期からプラ

スに転じ、2008 年は前年比 609%増の 1 億 2,046 万元になった。株価が 2008 年末に上昇し

始めた背後には、このような純利益の急増があると思われる(図表 11/下)。2009 年 3 月 18

日現在、株価は 15.7 元となり、回復基調が続いている。

図表 12 株価と企業収益の推移(黔源電力)

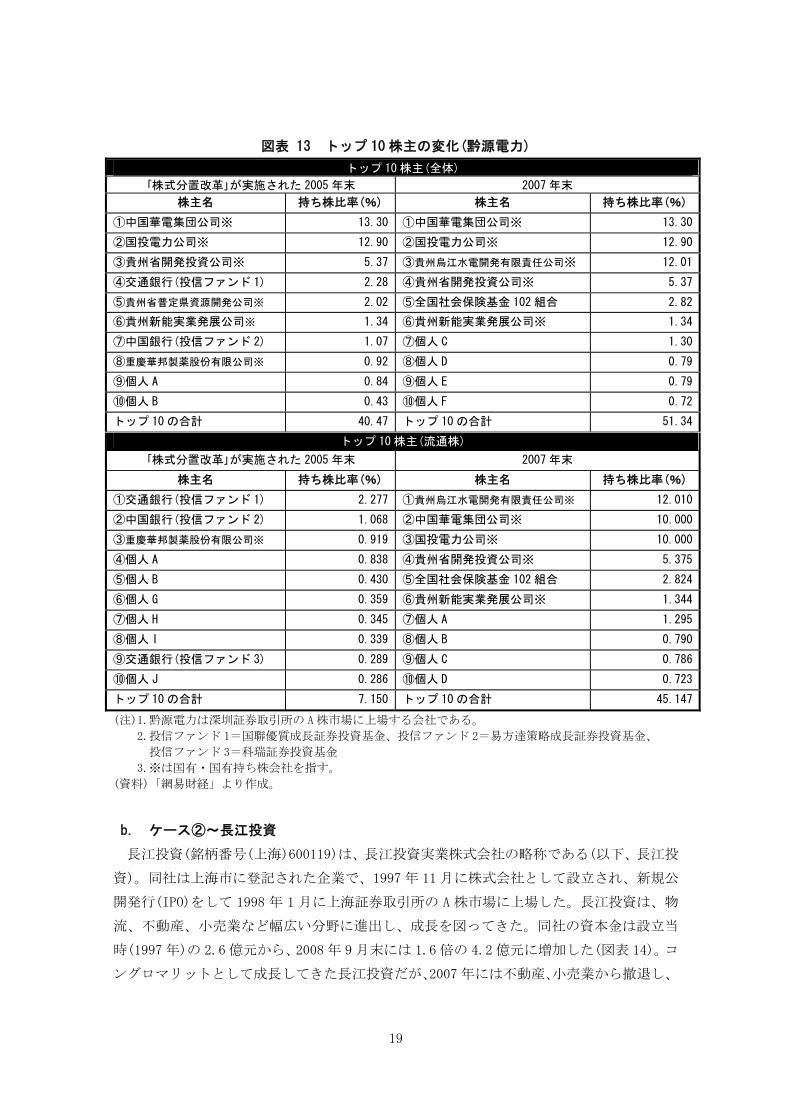

(資料)「新浪財経」などより作成。

(c) トップ 10 株主

「株式分置改革」前後の株主構成の変化を見てみよう。総株数で見たトップ 10 株主には、

国有法人株の対全体比は、合計で改革実施年(2005年末)の35.9%から2007年末には44.9%、

個人の同割合も 1.3%から 3.6%に上昇した(図表 13)。それに対し、機関投資家が保有する

割合は 3.4%から 2.8%に低下した。「流通株」だけで見ると、国有法人株の対全体比は、

同期間に 0.9%から 38.7%に、個人が 2.6%から 3.6%に上昇したが、機関投資家は 3.6%

から 2.8%に低下した。「非流通株」の売却解禁が進められている中で、「流通株」に占め

る国有法人株の割合上昇が目立っている。

-13

-8

-3

2

7

12

17

22

27

01 02 03 04 05 06 07 08年

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

12,000

純利益(右目盛) ROE 株価(年末終値)

(元、%) (万元)

19

図表 13 トップ 10 株主の変化(黔源電力)

トップ 10 株主(全体)

「株式分置改革」が実施された 2005 年末 2007 年末

株主名 持ち株比率(%) 株主名 持ち株比率(%)

①中国華電集団公司※ 13.30 ①中国華電集団公司※ 13.30

②国投電力公司※ 12.90 ②国投電力公司※ 12.90

③貴州省開発投資公司※ 5.37 ③貴州烏江水電開発有限責任公司※ 12.01

④交通銀行(投信ファンド 1) 2.28 ④貴州省開発投資公司※ 5.37

⑤貴州省普定県資源開発公司※ 2.02 ⑤全国社会保険基金 102 組合 2.82

⑥貴州新能実業発展公司※ 1.34 ⑥貴州新能実業発展公司※ 1.34

⑦中国銀行(投信ファンド 2) 1.07 ⑦個人 C 1.30

⑧重慶華邦製薬股份有限公司※ 0.92 ⑧個人 D 0.79

⑨個人 A 0.84 ⑨個人 E 0.79

⑩個人 B 0.43 ⑩個人 F 0.72

トップ 10 の合計 40.47 トップ 10 の合計 51.34

トップ 10 株主(流通株)

「株式分置改革」が実施された 2005 年末 2007 年末

株主名 持ち株比率(%) 株主名 持ち株比率(%)

①交通銀行(投信ファンド 1) 2.277 ①貴州烏江水電開発有限責任公司※ 12.010

②中国銀行(投信ファンド 2) 1.068 ②中国華電集団公司※ 10.000

③重慶華邦製薬股份有限公司※ 0.919 ③国投電力公司※ 10.000

④個人 A 0.838 ④貴州省開発投資公司※ 5.375

⑤個人 B 0.430 ⑤全国社会保険基金 102 組合 2.824

⑥個人 G 0.359 ⑥貴州新能実業発展公司※ 1.344

⑦個人 H 0.345 ⑦個人 A 1.295

⑧個人 I 0.339 ⑧個人 B 0.790

⑨交通銀行(投信ファンド 3) 0.289 ⑨個人 C 0.786

⑩個人 J 0.286 ⑩個人 D 0.723

トップ 10 の合計 7.150 トップ 10 の合計 45.147

(注)1.黔源電力は深圳証券取引所の A株市場に上場する会社である。

2.投信ファンド 1=国聯優質成長証券投資基金、投信ファンド 2=易方達策略成長証券投資基金、

投信ファンド 3=科瑞証券投資基金

3.※は国有・国有持ち株会社を指す。

(資料)「網易財経」より作成。

b. ケース②~長江投資

長江投資(銘柄番号(上海)600119)は、長江投資実業株式会社の略称である(以下、長江投

資)。同社は上海市に登記された企業で、1997 年 11 月に株式会社として設立され、新規公

開発行(IPO)をして 1998 年 1 月に上海証券取引所の A 株市場に上場した。長江投資は、物

流、不動産、小売業など幅広い分野に進出し、成長を図ってきた。同社の資本金は設立当

時(1997 年)の 2.6 億元から、2008 年 9 月末には 1.6 倍の 4.2 億元に増加した(図表 14)。コ

ングロマリットとして成長してきた長江投資だが、2007 年には不動産、小売業から撤退し、

20

物流に特化しようとしている31。

図表 14 長江投資実業株式会社(長江投資)の概要

設立日 1997/11/28登録時資本金(億元) 2.6

登録地 上海市新株公開発行(IPO) 1997/11/20対外発行株数(万株) 3,600新株発行価格(元) 12.2

上場日 1998/1/15上場取引所 上海証券取引所

設立時の属性 国有持ち株会社所属業種 コングロマリット

主な製品・サービス 物流、不動産、小売など株式分置改革の実施日 2005/12/29

実施日より30日の平均株価(元) 3.3流通株への対価 10株に対し3.5株を支払う

資産総額(2008年9月末、億元) 10.4株主資本金(2008年9月末、億元) 4.2

長江投資(600119)

(資料)「新浪財経」、「長江投資実業株式会社のアニュアルレポート」(2007 年)

より作成。

(a) 株式構成

1998年1月に上海証券取引所上場時の総株数は1億2,500万株で、「流通株」はその28.8%

を占める 3,600 万株であった。総株数の 7 割強を占める「非流通株」には、「国有法人株」(総

株数の 68.0%)、「従業員株」(同 3.2%)があった(図表 15、1 段/左)。2006 年 1 月に「非流通

株主が流通株主に対し、10 株に 3.5 株を支払う」改革案が株主総会で可決され、「株式分置

改革」が実施された。それにより、「流通株」の割合は、改革直前の 32.0%から 43.2%とな

り(図表 15、1 段/右と 2 段/左)、それ以外は「流通規制株」となり、2009 年 1 月までの間に

流通株主と約束したタイムテーブルで売却解禁が進められてきた。

長江投資が発表した 2008 年第 3 四半期の報告書によれば、同年 9 月末現在、トップ 10

流通株主が総株数の 13.8%を保有しており、うち、国有法人株は同 12.2%を占めている(図

表 15、3 段/右)。2009 年 1 月末現在、改革対象とされた「流通規制株」は、100%売却解禁と

なった。

31物流特化の動きを反映し、2007 年末の資産総額は前年比 5.73%減の 10 億元となった(「長江投資実業株

式会社のアニュアルレポート」(2007 年))。

21

図表 15 「流通株」の割合変化(長江投資)

(資料)「新浪財経」、「長江投資実業株式会社のアニュアルレポート」

(2007 年)などより作成。

(b) 企業収益と株価

長江投資の「流通株」は、改革直前に全体の 3 割強を占めていたが、「株式分置改革」によ

流通株

28.8%

非流通株

(従業員株)

3.2%

非流通株

(国有法人

株)

68.0%

上場時(1998年1月)

流通株

43.2%

流通規制

株

56.8%

改革実施時(2006年1月)

流通規制

株

41.7%

流通株

58.3%

第1次解禁時(2007年1月)

流通株

63.9%

流通規制

株

36.1%

第2次解禁時(2008年1月)

非流通株

(国有法人

株)

68.0%

流通株

32.0%

改革直前(2006年1月)

流通株

100.0%

第3次解禁時(2009年1月)

トップ10以

外

(流通株)

50.1%

国有

(流通株)

12.2%

一般法人

(流通株)

0.1%

個人

(流通株)

1.5%

流通規制

株

36.1%

トップ10流通株主の構成比(2008年9月)

22

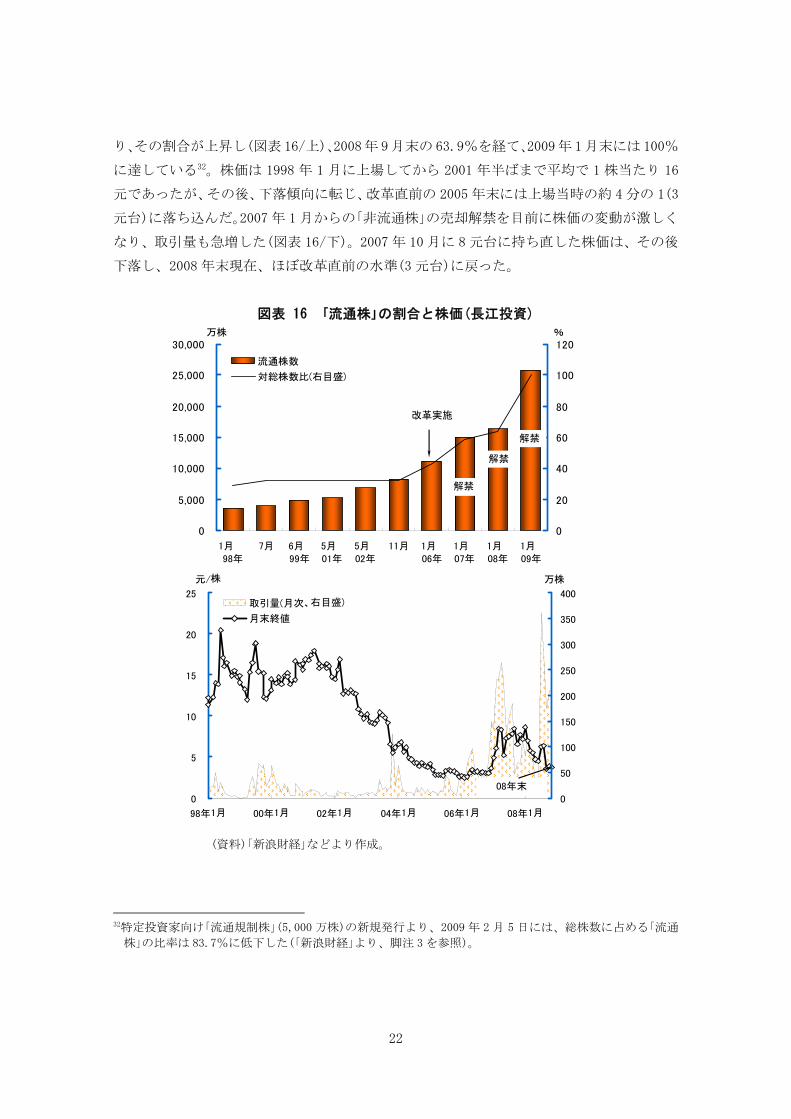

り、その割合が上昇し(図表16/上)、2008年 9月末の63.9%を経て、2009年 1月末には100%

に達している32。株価は 1998 年 1 月に上場してから 2001 年半ばまで平均で 1 株当たり 16

元であったが、その後、下落傾向に転じ、改革直前の 2005 年末には上場当時の約 4 分の 1(3

元台)に落ち込んだ。2007 年 1 月からの「非流通株」の売却解禁を目前に株価の変動が激しく

なり、取引量も急増した(図表 16/下)。2007 年 10 月に 8 元台に持ち直した株価は、その後

下落し、2008 年末現在、ほぼ改革直前の水準(3 元台)に戻った。

図表 16 「流通株」の割合と株価(長江投資)

(資料)「新浪財経」などより作成。

32特定投資家向け「流通規制株」(5,000 万株)の新規発行より、2009 年 2 月 5 日には、総株数に占める「流通

株」の比率は 83.7%に低下した(「新浪財経」より、脚注 3を参照)。

0

5,000

10,000

15,000

20,000

25,000

30,000

1月 98年

7月 6月 99年

5月 01年

5月 02年

11月 1月 06年

1月 07年

1月 08年

1月 09年

0

20

40

60

80

100

120

流通株数

対総株数比(右目盛)

改革実施

万株 %

解禁

解禁

解禁

0

5

10

15

20

25

98年1月 00年1月 02年1月 04年1月 06年1月 08年1月

0

50

100

150

200

250

300

350

400取引量(月次、右目盛)

月末終値

万株元/株

08年末

23

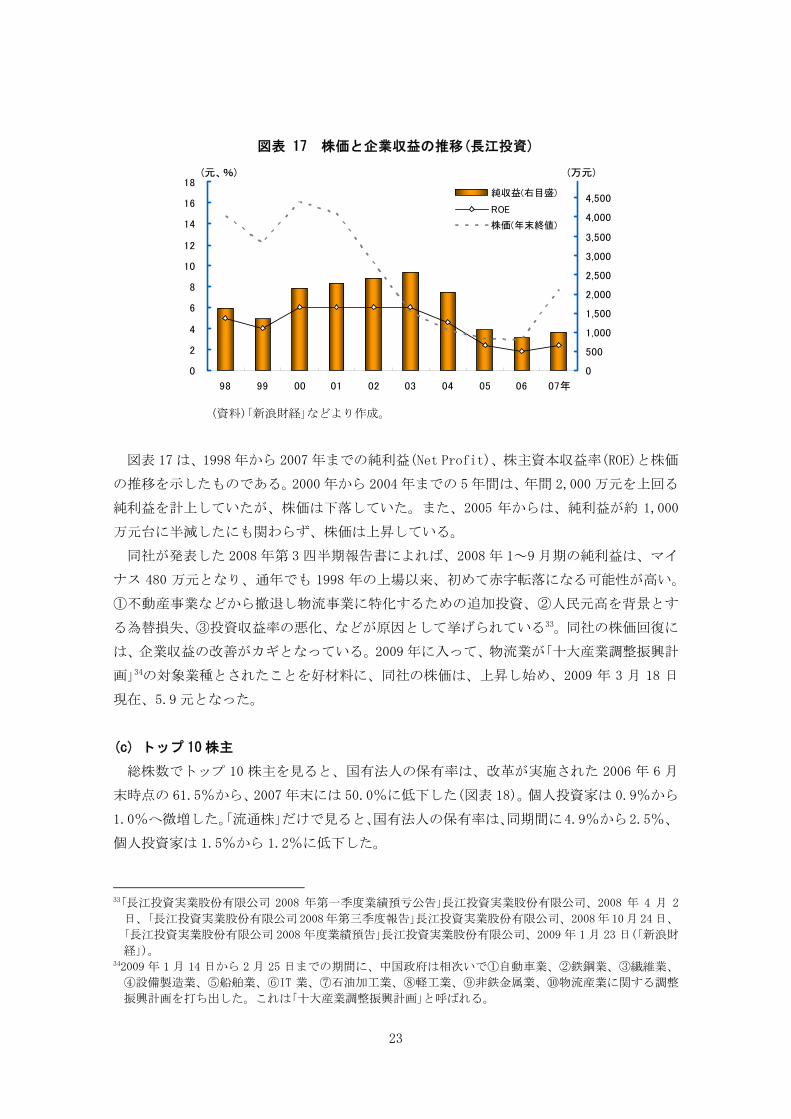

図表 17 株価と企業収益の推移(長江投資)

(資料)「新浪財経」などより作成。 図表 17 は、1998 年から 2007 年までの純利益(Net Profit)、株主資本収益率(ROE)と株価

の推移を示したものである。2000 年から 2004 年までの 5 年間は、年間 2,000 万元を上回る

純利益を計上していたが、株価は下落していた。また、2005 年からは、純利益が約 1,000

万元台に半減したにも関わらず、株価は上昇している。

同社が発表した 2008 年第 3 四半期報告書によれば、2008 年 1~9 月期の純利益は、マイ

ナス 480 万元となり、通年でも 1998 年の上場以来、初めて赤字転落になる可能性が高い。

①不動産事業などから撤退し物流事業に特化するための追加投資、②人民元高を背景とす

る為替損失、③投資収益率の悪化、などが原因として挙げられている33。同社の株価回復に

は、企業収益の改善がカギとなっている。2009 年に入って、物流業が「十大産業調整振興計

画」34の対象業種とされたことを好材料に、同社の株価は、上昇し始め、2009 年 3 月 18 日

現在、5.9 元となった。

(c) トップ 10 株主

総株数でトップ 10 株主を見ると、国有法人の保有率は、改革が実施された 2006 年 6 月

末時点の 61.5%から、2007 年末には 50.0%に低下した(図表 18)。個人投資家は 0.9%から

1.0%へ微増した。「流通株」だけで見ると、国有法人の保有率は、同期間に4.9%から2.5%、

個人投資家は 1.5%から 1.2%に低下した。

33「長江投資実業股份有限公司 2008 年第一季度業績預亏公告」長江投資実業股份有限公司、2008 年 4 月 2

日、「長江投資実業股份有限公司2008年第三季度報告」長江投資実業股份有限公司、2008年 10月 24日、

「長江投資実業股份有限公司 2008 年度業績預告」長江投資実業股份有限公司、2009 年 1 月 23 日(「新浪財

経」)。 342009 年 1 月 14 日から 2 月 25 日までの期間に、中国政府は相次いで①自動車業、②鉄鋼業、③繊維業、

④設備製造業、⑤船舶業、⑥IT 業、⑦石油加工業、⑧軽工業、⑨非鉄金属業、⑩物流産業に関する調整

振興計画を打ち出した。これは「十大産業調整振興計画」と呼ばれる。

0

2

4

6

8

10

12

14

16

18

98 99 00 01 02 03 04 05 06 07年

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500純収益(右目盛)

ROE

株価(年末終値)

(元、%) (万元)

24

図表 18 トップ 10 株主の変化(長江投資)

トップ 10 株主(全体)

「株式分置改革」が実施された 2006 年 6 月末 2007 年末

株主名 持ち株比率(%) 株主名 持ち株比率

①長江経済聨合発展集団有限公司※ 46.11 ①長江経済聨合発展集団有限公司※ 46.11

②寧波長江発展商城有限公司※ 5.59 ②長江聨合資産経営有限公司※ 2.25

③長江聨合資産経営有限公司※ 4.67 ③寧波長江発展商城有限公司※ 1.39

④常州中標機動車検測技術有限公司※ 3.28 ④武漢長発物業発展有限公司※ 0.27

⑤常州投資集団有限公司※ 1.59 ⑤個人 D 0.27

⑥同徳証券投資基金 1.18 ⑥個人 E 0.18

⑦個人 A 0.39 ⑦個人 F 0.17

⑧個人 B 0.32 ⑧個人 G 0.16

⑨武漢長発物業発展有限公司※ 0.28 ⑨個人 H 0.13

⑩個人 C 0.20 ⑩個人 I 0.10

トップ 10 の合計 63.61 トップ 10 の合計 51.03

トップ 10 株主(流通株のみ)

「株式分置改革」が実施された 2006 年 6 月末 2007 年末

株主名 持ち株比率(%) 株主名 持ち株比率(%)

①常州中標機動車検測技術有限公司※ 3.278 ①長江聨合資産経営有限公司※ 2.246

②常州投資集団有限公司※ 1.588 ②武漢長発物業発展有限公司※ 0.272

③同徳証券投資基金 1.182 ③個人 D 0.269

④個人 A 0.385 ④個人 E 0.176

⑤個人 B 0.319 ⑤個人 F 0.174

⑥個人 C 0.198 ⑥個人 G 0.155

⑦個人 J 0.167 ⑦個人 H 0.132

⑧個人 K 0.150 ⑧個人 I 0.112

⑨個人 L 0.117 ⑨個人 N 0.112

⑩個人 M 0.116 ⑩個人 O 0.109

トップ 10 の合計 7.500 トップ 10 の合計 3.757

(注)1.長江投資は上海証券取引所の A株市場に上場する会社である。

2.※は国有・国有持ち株会社を指す。

(資料)「新浪財経」などより作成。

c. ケース③~東陽光鋁

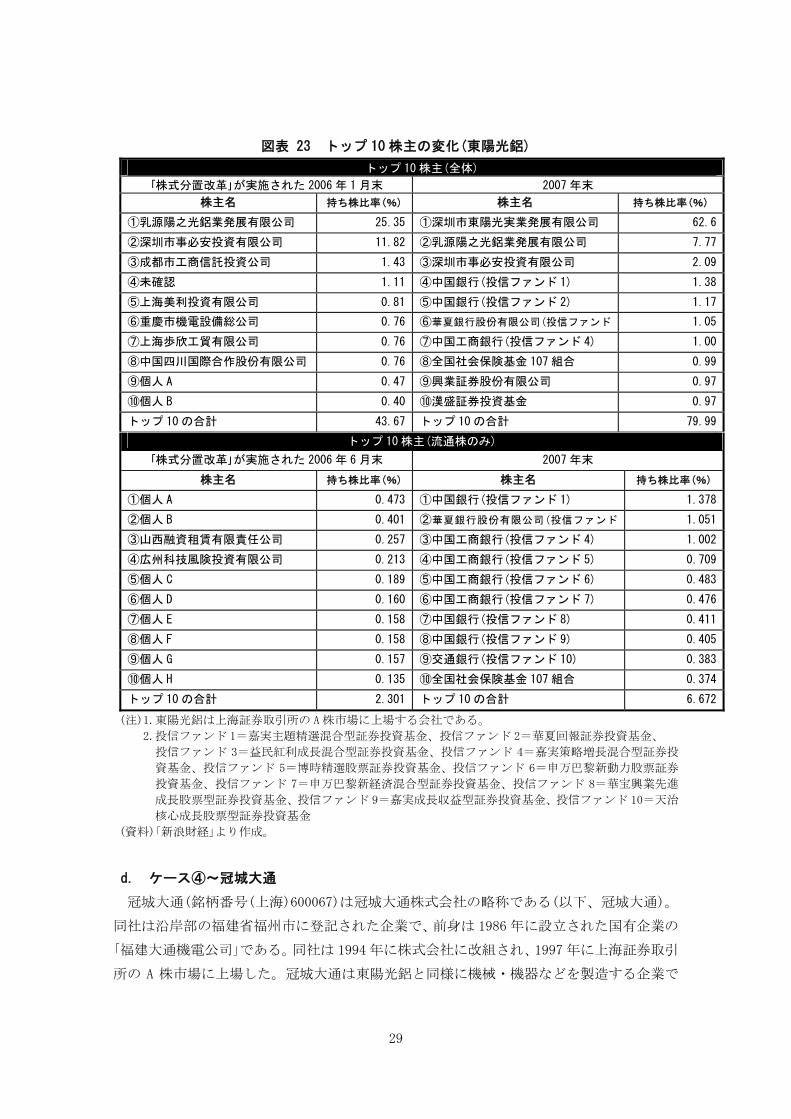

東陽光鋁(銘柄番号(上海)600673)は、広東東陽光鋁業株式会社の略称である(以下、東陽

光鋁)。同社は沿岸部の広東省韶関市に登記された企業で、その前身は 1988 年に設立され

た国有企業の「成都量具刃具厰」であった。1993 年 3 月に同社が株式会社である「成都量具刃

具股份有限公司」に改組された後、同年 9 月に上海証券取引所の A 株市場に上場した。2003

年に社名が「成都陽之光实业股份有限公司」(陽之光(600673))に変更された。2004 年に同社

の「国家株」は広東乳源陽之光鋁業発展有限公司の買い取りにより、「一般法人株」となった。

その後、2007 年 11 月に深圳市東陽光実業発展有限公司によって買収され、2008 年 5 月に

現社名となった。東陽光鋁は機械・機器を製造する企業であり、沿岸地域の工業化の波に

25

乗って急成長を図ってきた。同社の資本金は設立当時の 8.3 億元から、2008 年 9 月末には

2.4 倍の 20.1 億元に増加した(図表 19)。

図表 19 広東東陽光鋁業株式会社(東陽光鋁)の概要

設立日 1988/5/12登録時資本金(億元) 8.3

登録地 元:四川省成都市、現:広東省韶関市株式制への移行と新株発行 1993/3/22

対外発行株数(万株) 1,800新規発行価格(元) 12.1

上場日 1993/9/17上場取引所 上海証券取引所

設立時の属性 国有企業所属業種 機械・機器

主な製品・サービス アルミ製品、機器など株式分置改革の実施日 2006年1月

実施日より30日の平均株価(元) 9.2流通株への対価 10株に対し1.8株を支払うことに相当

資産総額(2008年9月末、億元) 50.3株主資本金(2008年9月末、億元) 20.1

東陽光鋁(600673)

(注)同社は、成都量具刃具厰(国有企業、1988~1992 年)、成都量具刃具股份有限公司

(1993~2002 年)、成都阳之光实业股份有限公司(2003~2007 年)を経て 2008 年から

現社名となった。

(資料)「新浪財経」、「広東東陽光鋁業株式会社のアニュアルレポート」(2007 年)などより作成。

(a) 株式構成

1993 年 9 月に「阳之光」として上海証券取引所上場時の総株数は、7,192.93 万株で、「流

通株」はその 25.0%に相当する 1,800 万株であった。総株数の 75%を占める「非流通株」に

は、「国家株」(全体の 54.1%)、「募集法人株」(同 20.9%)があった(図表 20、1 段/左)。2006

年 1 月に「非流通株主が流通株主に対し、10 株に 1.8 株を支払うことに相当する」改革案が

株主総会で可決され、「株式分置改革」が実施された。これにより、「流通株」の割合は、改

革直前の 41.1%から 48.5%に上昇し(図表 20、1 段/右と 2 段/左)、それ以外は「流通規制

株」となった。改革対象とされる「流通規制株」は流通株主と約束したタイムテーブルで 2010

年 12 月まで売却解禁が進められていく見通しである。「流通規制株」の割合は、改革実施時

の 51.5%から 2007 年 7 月には 38.2%に低下したが(図表 20、2 段/左と 4 段/左)、その後、

特定投資家向けの株式増発により、79.2%に上昇した。2009 年 1 月末現在、71.2%となっ

ている(図表 20、6 段/左)。

東陽光鋁が発表した 2008 年第 3 四半期の報告書によれば、2008 年 9 月末現在、トップ

10 流通株主が総株数の 1.9%を保有し、そのうち、国有法人は同 0.5%を占めている(図表

20、5 段/右)。

26

図表 20 「流通株」の割合変化(東陽光鋁)

(注)1.売却解禁が行われている中で「流通規制株」の割合は 2008 年 1 月に上昇した。

その背後には 2007 年 12 月、2008 年 1 月に特定投資家向けの 2回新株発行

があった。

2.2010 年末に改革対象とされる「流通規制株」が売却解禁になる見込みである。

(資料)「新浪財経」などより作成。

非流通株

(国家株)

54.1%

非流通

(募集法人)

20.9%

流通株

25.0%

上場時(1993年9月)

流通規制

株

51.5%

流通株

48.5%

改革実施時(2006年1月)

流通株

57.3%

流通規制

株

42.7%

第1次解禁時(2007年1月)

流通規制

株

40.1%

流通株

59.9%

第2次解禁時(2007年2月)

流通株

61.0%

流通規制

株

39.0%

第3次解禁時(2007年5月)

流通規制

株

38.2%

流通株

61.8%

第4次解禁時(2007年7月)

流通株

20.8%

流通規制

株

79.2%

第5次解禁時(2008年1月)

流通株

41.1%

非流通株

(一般法人)

42.5%

非流通株

(募集法人)

16.4%

改革直前(2006年1月)

流通規制

株

71.2%

流通株

28.8%

第7次解禁時(2009年1月)

流通規制

株

78.6%

国有法人

(流通株)

0.5%

一般法人

(流通株)

1.3%

個人

(流通株)

0.1%

トップ10以

外

(流通株)

19.5%

トップ10流通株主の構成比(2008年9月)

流通株

21.4%

流通規制

株

78.6%

第6次解禁時(2008年7月)

27

(b) 株価と企業収益

一般に「株式分置改革」の実施に伴い、「流通株」の割合が上昇していくことになるが、東

陽光鋁は、特定投資家向けの「流通規制株」が改革期間中に大量に発行されたことにより、

「流通株」の割合が 2007 年末に急低下した(図表 21/上)。

東陽光鋁は 1993 年に上場した後、株価が 4 元前後で揉み合っていたが、1996 年から緩や

かな上昇となり、2001 年 6 月には 17 元に達した。その後、低下傾向に転じ、「株式分置改

革」が行われた 2006 年 1 月には 3 元台まで下落した(図表 21/下)。改革実施による「非流通

株」の売却解禁が進められていく中で、同社の株価は 2007 年 9 月に 34 元に急上昇し、 高

値を付けた。その後は、株価が下がり始め、2008 年末現在、改革直前の 3 元台に戻った。

図表 21 「流通株」の割合と株価(東陽光鋁)

(注)2008 年 12 月の売却解禁は、2007 年 12 月に発行された特定投資

家向けの「新流通規制株」である。

(資料)「新浪財経」などより作成。

0

5,000

10,000

15,000

20,000

25,000

30,000

9月

93年

1月

94年

7月

97年

6月

04年

1月

06年

1月

07年

2月 5月 7月12月 12月 1月

08年

5月

08年

7月

08年

12月

08年

1月

09年

0

10

20

30

40

50

60

70流通株数

対総株数比(右目盛)

改革実施

万株 %

解禁

解禁

解禁 解禁

解禁

解禁

解禁特定投資家向け

の増発により低下

内部留保を資本

金に取り込んだ

解禁(注)

0

5

10

15

20

25

30

35

40

93年9月 95年9月 97年9月 99年9月 01年9月 03年9月 05年9月 07年9月

0

50

100

150

200

250

300取引量(月次、右目盛)

月末終値

万株元/株

08年末

01年6月

28

図表 22 株価と企業収益の推移(東陽光鋁)

(資料)「新浪財経」などより作成。

図表 22 は、1993 年から 2007 年までの純利益(Net Profit)、株主資本収益率(ROE)、株価

の推移を示したものである。株主資本収益率(ROE)は、2004 年の 13.5%から 2007 年には

2.4%にまで低下し続けたが、改革が実施された 2006 年から 2007 年 9 月頃まで株価は急上

昇している(図表 21/下)。

同社が発表した 2008 年第 3 四半期報告書によれば、2008 年 1~9 月期の純利益は、前年

同期比 449%増の 1.1 億元、ROE は 5.6%となり、改善が見られた。①経営規模の拡大や業

務多角化による収益力の向上、②素材価格の上昇を有効に抑えたコスト削減と生産管理の

強化、などが増益の原因として挙げられている35。2008 年の純利益は、前年(4,402 万元)

の 1.5~2 倍になる見通し36である。同社の株価は 2007 年 10 月から急落し、2008 年末には

改革直前の水準(3 元台)に戻ったが、2009 年 3 月 18 日現在、5.5 元となり、業績改善を背

景に上昇に転じていると推測される。

(c) トップ 10 株主

同社の株主構成を見ると(図表 23)、上場当時(1993 年)、総株数の 54.1%を占めていた「国

家株」は、2004 年に広東乳源陽之光鋁業発展有限公司による買い取りにより、「一般法人株」

となった。トップ 10 株主における持ち株比率を見ると、一般法人の保有比率は、合計で改

革実施時の41.7%から2007年末には72.5%に、投信ファンドなど機関投資家の同比率は、

ゼロから 7.5%に上昇した。トップ 10 流通株主は 2007 年末現在、すべて機関投資家(投資

信託ファンド)で、流通株数の約 7%を占めているが、同年の「流通株」の割合が 19%である

ことから、総株数の約 1%に過ぎない。

35「広東東陽光鋁股份有限公司 2008 年半年度報告」2008 年 8 月 20 日、「広東東陽光鋁股份有限公司 2008 年

第 3季度報告」2008 年 10 月 28 日(「新浪財経」)。 36「広東東陽光鋁股份有限公司 2008 年度業績預増公告」上海証券取引所、2009 年 1 月 9日。

-20

-15

-10

-5

0

5

10

15

20

25

30

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07年

-6,500

-4,500

-2,500

-500

1,500

3,500

5,500

7,500

9,500純収益(右目盛)

ROE

株価(年末終値)

(元、%) (万元)

29

図表 23 トップ 10 株主の変化(東陽光鋁)

トップ 10 株主(全体)

「株式分置改革」が実施された 2006 年 1 月末 2007 年末

株主名 持ち株比率(%) 株主名 持ち株比率(%)

①乳源陽之光鋁業発展有限公司 25.35 ①深圳市東陽光実業発展有限公司 62.6

②深圳市事必安投資有限公司 11.82 ②乳源陽之光鋁業発展有限公司 7.77

③成都市工商信託投資公司 1.43 ③深圳市事必安投資有限公司 2.09

④未確認 1.11 ④中国銀行(投信ファンド 1) 1.38

⑤上海美利投資有限公司 0.81 ⑤中国銀行(投信ファンド 2) 1.17

⑥重慶市機電設備総公司 0.76 ⑥華夏銀行股份有限公司(投信ファンド 1.05

⑦上海歩欣工貿有限公司 0.76 ⑦中国工商銀行(投信ファンド 4) 1.00

⑧中国四川国際合作股份有限公司 0.76 ⑧全国社会保険基金 107 組合 0.99

⑨個人 A 0.47 ⑨興業証券股份有限公司 0.97

⑩個人 B 0.40 ⑩漢盛証券投資基金 0.97

トップ 10 の合計 43.67 トップ 10 の合計 79.99

トップ 10 株主(流通株のみ)

「株式分置改革」が実施された 2006 年 6 月末 2007 年末

株主名 持ち株比率(%) 株主名 持ち株比率(%)

①個人 A 0.473 ①中国銀行(投信ファンド 1) 1.378

②個人 B 0.401 ②華夏銀行股份有限公司(投信ファンド 1.051

③山西融資租賃有限責任公司 0.257 ③中国工商銀行(投信ファンド 4) 1.002

④広州科技風険投資有限公司 0.213 ④中国工商銀行(投信ファンド 5) 0.709

⑤個人 C 0.189 ⑤中国工商銀行(投信ファンド 6) 0.483

⑥個人 D 0.160 ⑥中国工商銀行(投信ファンド 7) 0.476

⑦個人 E 0.158 ⑦中国銀行(投信ファンド 8) 0.411

⑧個人 F 0.158 ⑧中国銀行(投信ファンド 9) 0.405

⑨個人 G 0.157 ⑨交通銀行(投信ファンド 10) 0.383

⑩個人 H 0.135 ⑩全国社会保険基金 107 組合 0.374

トップ 10 の合計 2.301 トップ 10 の合計 6.672

(注)1.東陽光鋁は上海証券取引所の A株市場に上場する会社である。

2.投信ファンド 1=嘉実主題精選混合型証券投資基金、投信ファンド 2=華夏回報証券投資基金、

投信ファンド 3=益民紅利成長混合型証券投資基金、投信ファンド 4=嘉実策略増長混合型証券投

資基金、投信ファンド 5=博時精選股票証券投資基金、投信ファンド 6=申万巴黎新動力股票証券

投資基金、投信ファンド 7=申万巴黎新経済混合型証券投資基金、投信ファンド 8=華宝興業先進

成長股票型証券投資基金、投信ファンド 9=嘉実成長収益型証券投資基金、投信ファンド 10=天治

核心成長股票型証券投資基金

(資料)「新浪財経」より作成。 d. ケース④~冠城大通

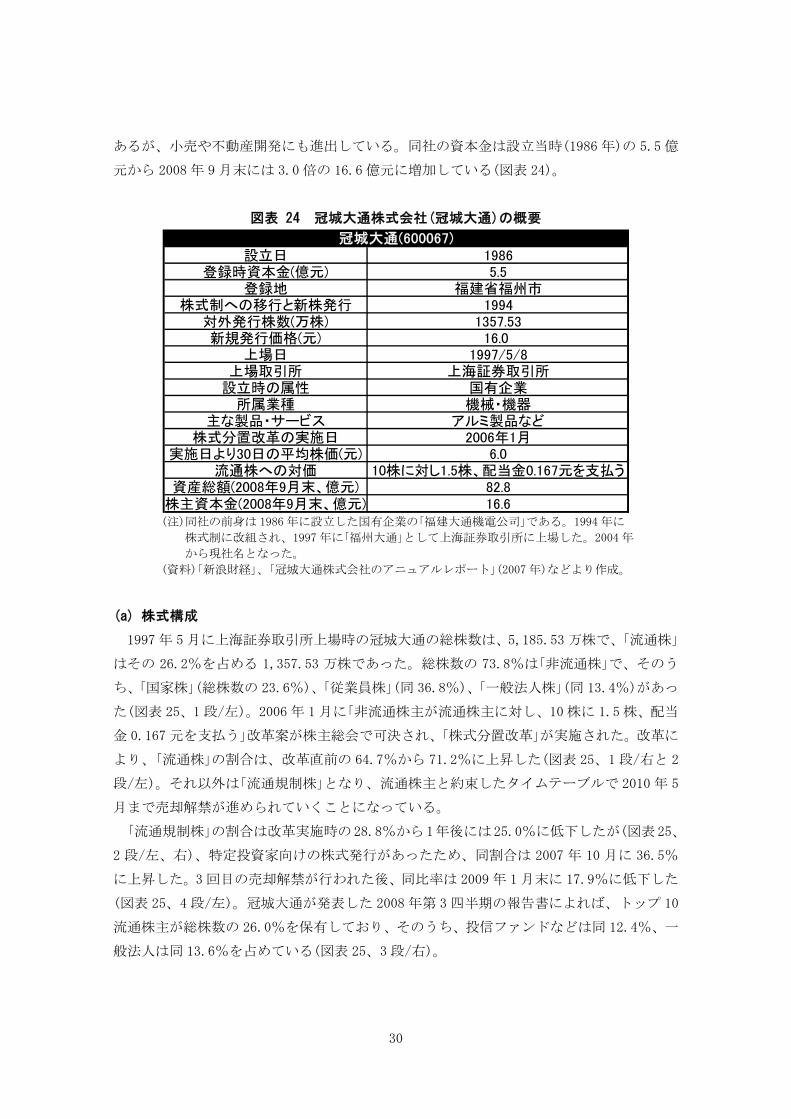

冠城大通(銘柄番号(上海)600067)は冠城大通株式会社の略称である(以下、冠城大通)。

同社は沿岸部の福建省福州市に登記された企業で、前身は 1986 年に設立された国有企業の

「福建大通機電公司」である。同社は 1994 年に株式会社に改組され、1997 年に上海証券取引

所の A 株市場に上場した。冠城大通は東陽光鋁と同様に機械・機器などを製造する企業で

30

あるが、小売や不動産開発にも進出している。同社の資本金は設立当時(1986 年)の 5.5 億

元から 2008 年 9 月末には 3.0 倍の 16.6 億元に増加している(図表 24)。

図表 24 冠城大通株式会社(冠城大通)の概要

設立日 1986登録時資本金(億元) 5.5

登録地 福建省福州市株式制への移行と新株発行 1994

対外発行株数(万株) 1357.53新規発行価格(元) 16.0

上場日 1997/5/8上場取引所 上海証券取引所

設立時の属性 国有企業所属業種 機械・機器

主な製品・サービス アルミ製品など株式分置改革の実施日 2006年1月

実施日より30日の平均株価(元) 6.0流通株への対価 10株に対し1.5株、配当金0.167元を支払う

資産総額(2008年9月末、億元) 82.8株主資本金(2008年9月末、億元) 16.6

冠城大通(600067)

(注)同社の前身は 1986 年に設立した国有企業の「福建大通機電公司」である。1994 年に

株式制に改組され、1997 年に「福州大通」として上海証券取引所に上場した。2004 年

から現社名となった。

(資料)「新浪財経」、「冠城大通株式会社のアニュアルレポート」(2007 年)などより作成。

(a) 株式構成

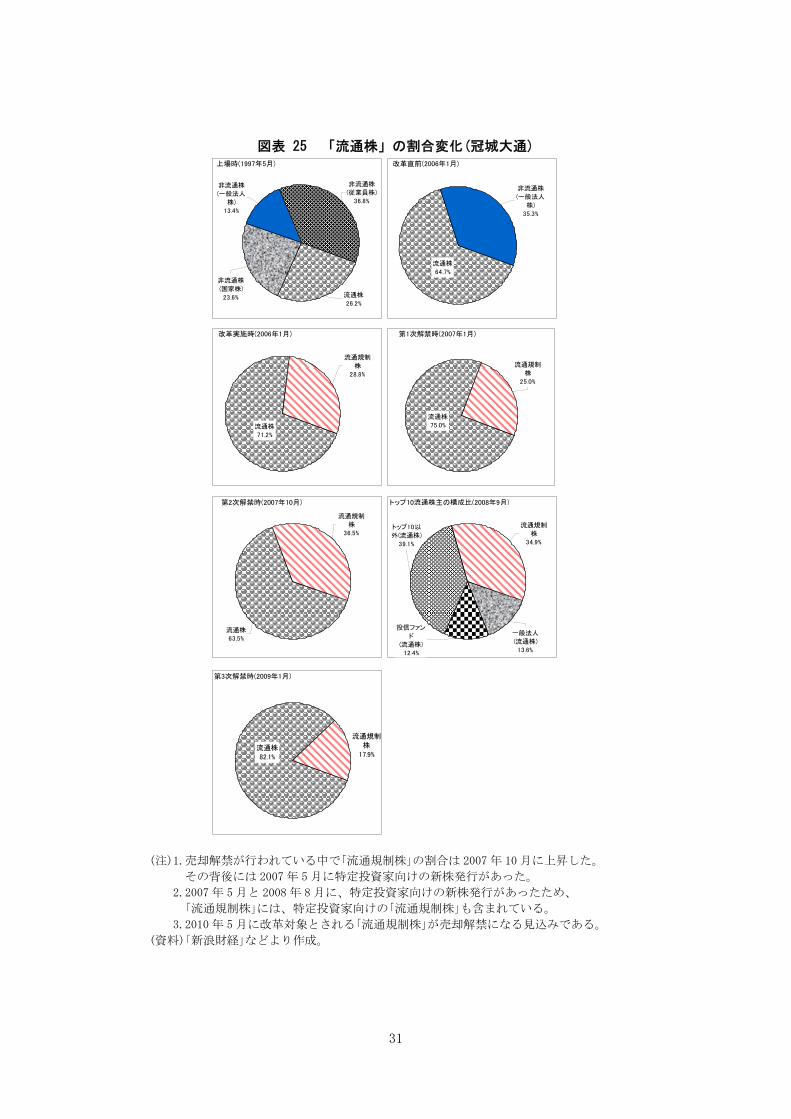

1997 年 5 月に上海証券取引所上場時の冠城大通の総株数は、5,185.53 万株で、「流通株」

はその 26.2%を占める 1,357.53 万株であった。総株数の 73.8%は「非流通株」で、そのう

ち、「国家株」(総株数の 23.6%)、「従業員株」(同 36.8%)、「一般法人株」(同 13.4%)があっ

た(図表 25、1 段/左)。2006 年 1 月に「非流通株主が流通株主に対し、10 株に 1.5 株、配当

金 0.167 元を支払う」改革案が株主総会で可決され、「株式分置改革」が実施された。改革に

より、「流通株」の割合は、改革直前の 64.7%から 71.2%に上昇した(図表 25、1 段/右と 2

段/左)。それ以外は「流通規制株」となり、流通株主と約束したタイムテーブルで 2010 年 5

月まで売却解禁が進められていくことになっている。

「流通規制株」の割合は改革実施時の28.8%から1年後には25.0%に低下したが(図表25、

2 段/左、右)、特定投資家向けの株式発行があったため、同割合は 2007 年 10 月に 36.5%

に上昇した。3 回目の売却解禁が行われた後、同比率は 2009 年 1 月末に 17.9%に低下した

(図表 25、4 段/左)。冠城大通が発表した 2008 年第 3 四半期の報告書によれば、トップ 10

流通株主が総株数の 26.0%を保有しており、そのうち、投信ファンドなどは同 12.4%、一

般法人は同 13.6%を占めている(図表 25、3 段/右)。

31

図表 25 「流通株」の割合変化(冠城大通)

(注)1.売却解禁が行われている中で「流通規制株」の割合は 2007 年 10 月に上昇した。

その背後には 2007 年 5 月に特定投資家向けの新株発行があった。

2.2007 年 5 月と 2008 年 8 月に、特定投資家向けの新株発行があったため、

「流通規制株」には、特定投資家向けの「流通規制株」も含まれている。

3.2010 年 5 月に改革対象とされる「流通規制株」が売却解禁になる見込みである。

(資料)「新浪財経」などより作成。

非流通株

(従業員株)

36.8%

流通株

26.2%

非流通株

(一般法人

株)

13.4%

非流通株

(国家株)

23.6%

上場時(1997年5月)

流通株

71.2%

流通規制

株

28.8%

改革実施時(2006年1月)

流通株

75.0%

流通規制

株

25.0%

第1次解禁時(2007年1月)

流通株

63.5%

流通規制

株

36.5%

第2次解禁時(2007年10月)

非流通株

(一般法人

株)

35.3%

流通株

64.7%

改革直前(2006年1月)

投信ファン

ド

(流通株)

12.4%

トップ10以

外(流通株)

39.1%

一般法人

(流通株)

13.6%

流通規制

株

34.9%

トップ10流通株主の構成比(2008年9月)

流通規制

株

17.9%流通株

82.1%

第3次解禁時(2009年1月)

32

(b) 株価と企業収益

「株式分置改革」により、冠城大通の「流通株」の割合は 64.7%から 71.2%へ、2007 年 1

月にはさらに 75.0%まで上昇した。しかし、改革期間中に特定投資家向けの株式が発行さ

れたため、2007 年 5 月に同比率は 63.5%に低下した(図表 26/上)。冠城大通の株価は上場

後、20 元台に近づくまで上昇したが、2001 年後半から下落し、「株式分置改革」が実施され

た 2006 年 1 月には、ピーク時の約 4 分の 1(4.9 元)となった(図表 26/下)。2006 年後半か

らは株価が上昇し始め、2007 年 8 月に 高値(25 元)をつけた後、下落に転じ、2008 年末現

在、ピーク時の約 16%(4 元)となり、改革直前の水準に戻った。

図表 26 「流通株」の割合と株価(冠城大通)

(資料)「新浪財経」などより作成。

図表 27 は、1997 年から 2007 年までの純利益(Net Profit)、株主資本収益率(ROE)と株価

の推移を示したものである。冠城大通の純利益は 97 年の 1,856 万元から 2007 年にはその

11 倍の 2.1 億元となり、拡大傾向にあるが、同社の株価は 2000 年から低下し、改革直前の

2005 年に、5 元割れとなった。2006 年に株価が上昇し始め、2007 年 8 月の 25.0 元をピー

クに下落傾向に転じた(図表 16/下)。

同社が発表した 2008 年第 3 四半期報告書によれば、2008 年 1~9 月期の純利益は、前年

0

10,000

20,000

30,000

40,000

50,000

60,000

5月97年

9月 7月00年

8月11月 02年

5月 04年

7月 05年

1月 06年

8月1月 07年

5月 7月10月4月 08年

8月 08年

1月 09年

0

10

20

30

40

50

60

70

80

90流通株数

対総株数比

万株 %

改革実施

解禁

解禁

解禁

特定投資家向け増資

0

5

10

15

20

25

30

97年5月 01年5月 05年5月

0

50

100

150

200

250

300

350

400

450取引量(月次、右目盛)

月末終値

万株元/株

08年12月

33

同期比 37%増の 1.8 億元である。業績は好調だが、不動産開発による資金繰りの悪化など

もあり、2007 年 9 月以降、株価が下落傾向に転じ、2008 年末には 4 元台となった。同社の

持ち株会社である北京冠城正業房地産開発公司が 2009 年 2 月に所有のオフィスビルを 20

億元で売却したことで、資金繰りが改善したことなどにより、株価は、3 月 18 日現在、7.2

元に上昇している。

図表 27 株価と企業収益の推移(冠城大通)

(資料)「新浪財経」などより作成。

(c) トップ 10 株主

前述のように、冠城大通の前身は 80 年代に設立された国有企業の「福建大通機電公司」で

ある。1997 年の上場時に、「国家株」は総株数の 23.6%を占めていたが、2002 年 11 月に国

内法人に譲渡されたため、以降は「一般法人株」として計上されている。

総株数のトップ10株主を見ると、一般法人の持ち株比率は、総株数の34.2%から44.4%、

機関投資家は 9.4%から 13.5%に上昇した(図表 28)。トップ 10 株主が保有する株式の割合

は、2007 年末に合計で総株数の 57.9%に達しており、改革実施時の 43.5%から上昇した。

流通株だけで見ると、一般法人株の割合は、改革時の 1.3%から 7.9%、投信ファンドや保

険会社など機関投資家は 8.6%から 15.8%に上昇した。また、トップ 10 流通株主の保有比

率も改革実施時より 12 ポイント上昇している(図表 28)。

0

5

10

15

20

25

97 98 99 00 01 02 03 04 05 06 07年

0

5,000

10,000

15,000

20,000

25,000純収益(右目盛)

ROE

株価(年末終値)

(元、%) (万元)

34

図表 28 トップ 10 株主の変化(冠城大通)

トップ 10 株主(全体)

「株式分置改革」が実施された 2006 年 1 月末 2007 年末

株主名 持ち株比率(%) 株主名 持ち株比率(%)

①福建豊榕投資有限公司 27.34 ①福建豊榕投資有限公司 26.74

②全国社会保険基金 101 組合 4.83 ②STARLEX LIMITED 16.39

③中国銀行(投信ファンド 1) 2.17 ③華夏成長証券投資基金 2.71

④福建景科投資有限公司 1.81 ④交通銀行(投信ファンド 2) 2.19

⑤福州建銀貿易公司 1.52 ⑤中国人寿保険(集団)公司 1.96

⑥中国建設銀行福建省分行 1.49 ⑥中国人寿保険股份有限公司 1.94

⑦天華証券投資基金 1.25 ⑦中国建設銀行(投信ファンド 3) 1.67

⑧福州市投資管理公司 1.10 ⑧中国農業銀行(投信ファンド 4) 1.66

⑨通乾証券投資基金 1.10 ⑨興業銀行股份有限公司(投信ファンド 5) 1.35

⑩北京能達好帮手商貿有限公司 0.91 ⑩福州建銀貿易公司 1.27

トップ 10 の合計 43.52 トップ 10 の合計 57.88

トップ 10 株主(流通株のみ)

「株式分置改革」が実施された 2006 年 6 月末 2007 年末

株主名 持ち株比率 株主名 持ち株比率(%)

①全国社会保険基金 101 組合 4.197 ①福建豊榕投資有限公司 7.929

②中国銀行(投信ファンド 1) 1.887 ②華夏成長証券投資基金 2.715

③天華証券投資基金 1.085 ③交通銀行(投信ファンド 2) 2.187

④通乾証券投資基金 0.952 ④中国人寿保険(集団)公司 1.958

⑤北京能達好帮手商貿有限公司 0.795 ⑤中国人寿保険股份有限公司 1.944

⑥個人 A 0.578 ⑥中国建設銀行(投信ファンド 3) 1.673

⑦個人 B 0.528 ⑦中国農業銀行(投信ファンド 4) 1.664

⑧北京世紀同創投資有限公司 0.496 ⑧興業銀行股份有限公司(投信ファンド 5) 1.353

⑨中国工商銀行(投信ファンド 7) 0.494 ⑨中国再保険(集団)公司 1.150

⑩個人 C 0.450 ⑩中国銀行(投信ファンド 6) 1.146

トップ 10 の合計 11.462 トップ 10 の合計 23.719

(注)1.冠城大通は上海証券取引所の A株市場に上場する会社である。

2.投信ファンド 1=銀華優質増長股票型証券投資基金、投信ファンド 2=華夏藍籌核心混合型証券投

資基金(LOF)、投信ファンド 3=華夏優勢増長股票型証券投資基金、投信ファンド 4=鵬華動力増

長混合型証券投資基金(LOF)、投信ファンド 5=光大保徳信紅利股票型証券投資基金、投信ファン

ド 6=華夏大盤精選証券投資基金、投信ファンド 7=南方避険増値基金

(資料)「新浪財経」より作成。 e. ケース⑤~蘇寧電器

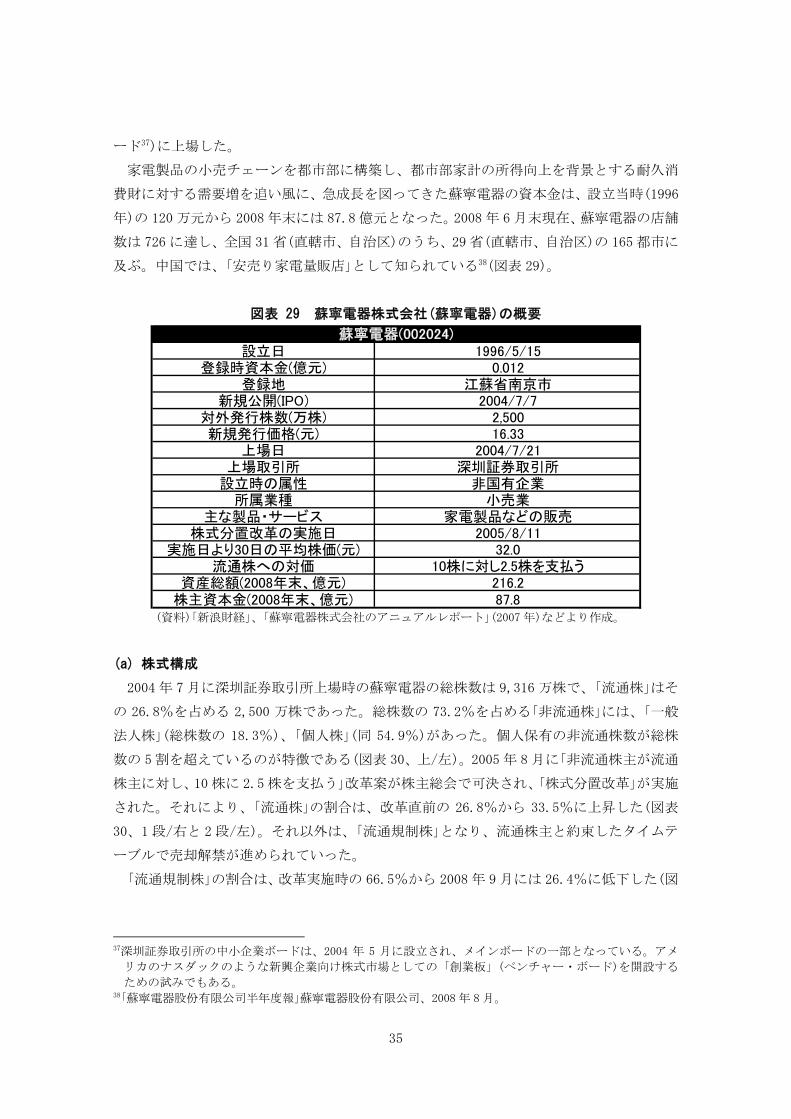

蘇寧電器(銘柄番号(深圳)002024)は蘇寧電器株式会社(蘇寧電器股份有限公司)の略称で

ある(以下、蘇寧電器)。同社は江蘇省南京市に登記された企業で、前身は 1996 年 5 月に設

立された「江蘇蘇寧交家電集団有限公司」であった。蘇寧交家電(集団)有限公司(2000 年)、

蘇寧電器連鎖集団有限公司(2001 年)を経て、2005 年に現社名となった蘇寧電器は 2004 年 7

月に非国有企業として新規公開発行(IPO)を行い、深圳証券取引所の A 株市場(中小企業ボ

35

ード37)に上場した。

家電製品の小売チェーンを都市部に構築し、都市部家計の所得向上を背景とする耐久消

費財に対する需要増を追い風に、急成長を図ってきた蘇寧電器の資本金は、設立当時(1996

年)の 120 万元から 2008 年末には 87.8 億元となった。2008 年 6 月末現在、蘇寧電器の店舗

数は 726 に達し、全国 31 省(直轄市、自治区)のうち、29 省(直轄市、自治区)の 165 都市に

及ぶ。中国では、「安売り家電量販店」として知られている38(図表 29)。

図表 29 蘇寧電器株式会社(蘇寧電器)の概要

設立日 1996/5/15登録時資本金(億元) 0.012

登録地 江蘇省南京市新規公開(IPO) 2004/7/7

対外発行株数(万株) 2,500新規発行価格(元) 16.33

上場日 2004/7/21上場取引所 深圳証券取引所

設立時の属性 非国有企業所属業種 小売業

主な製品・サービス 家電製品などの販売株式分置改革の実施日 2005/8/11

実施日より30日の平均株価(元) 32.0流通株への対価 10株に対し2.5株を支払う

資産総額(2008年末、億元) 216.2株主資本金(2008年末、億元) 87.8

蘇寧電器(002024)

(資料)「新浪財経」、「蘇寧電器株式会社のアニュアルレポート」(2007 年)などより作成。

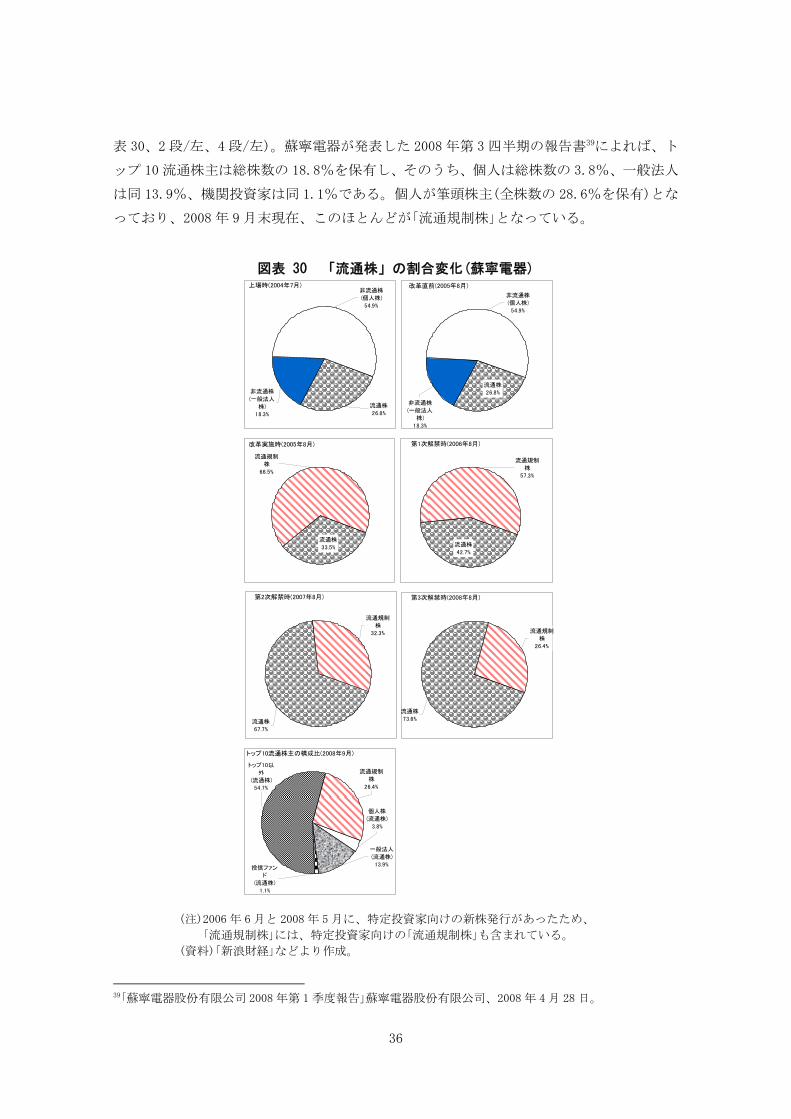

(a) 株式構成

2004 年 7 月に深圳証券取引所上場時の蘇寧電器の総株数は 9,316 万株で、「流通株」はそ

の 26.8%を占める 2,500 万株であった。総株数の 73.2%を占める「非流通株」には、「一般

法人株」(総株数の 18.3%)、「個人株」(同 54.9%)があった。個人保有の非流通株数が総株

数の 5 割を超えているのが特徴である(図表 30、上/左)。2005 年 8 月に「非流通株主が流通

株主に対し、10 株に 2.5 株を支払う」改革案が株主総会で可決され、「株式分置改革」が実施

された。それにより、「流通株」の割合は、改革直前の 26.8%から 33.5%に上昇した(図表

30、1 段/右と 2 段/左)。それ以外は、「流通規制株」となり、流通株主と約束したタイムテ

ーブルで売却解禁が進められていった。

「流通規制株」の割合は、改革実施時の 66.5%から 2008 年 9 月には 26.4%に低下した(図

37深圳証券取引所の中小企業ボードは、2004 年 5 月に設立され、メインボードの一部となっている。アメ

リカのナスダックのような新興企業向け株式市場としての「創業板」(ベンチャー・ボード)を開設する

ための試みでもある。 38「蘇寧電器股份有限公司半年度報」蘇寧電器股份有限公司、2008 年 8 月。

36

表 30、2 段/左、4 段/左)。蘇寧電器が発表した 2008 年第 3 四半期の報告書39によれば、ト

ップ 10 流通株主は総株数の 18.8%を保有し、そのうち、個人は総株数の 3.8%、一般法人

は同 13.9%、機関投資家は同 1.1%である。個人が筆頭株主(全株数の 28.6%を保有)とな

っており、2008 年 9 月末現在、このほとんどが「流通規制株」となっている。

図表 30 「流通株」の割合変化(蘇寧電器)

(注)2006 年 6 月と 2008 年 5 月に、特定投資家向けの新株発行があったため、

「流通規制株」には、特定投資家向けの「流通規制株」も含まれている。

(資料)「新浪財経」などより作成。

39「蘇寧電器股份有限公司 2008 年第 1季度報告」蘇寧電器股份有限公司、2008 年 4 月 28 日。

非流通株

(一般法人

株)

18.3%

非流通株

(個人株)

54.9%

流通株

26.8%

上場時(2004年7月)

流通規制

株

66.5%

流通株

33.5%

改革実施時(2005年8月)

流通規制

株

57.3%

流通株

42.7%

第1次解禁時(2006年8月)

流通規制

株

32.3%

流通株

67.7%

第2次解禁時(2007年8月)

トップ10以

外

(流通株)

54.7%

個人株

(流通株)

3.8%

投信ファン

ド

(流通株)

1.1%

一般法人

(流通株)

13.9%

流通規制

株

26.4%

トップ10流通株主の構成比(2008年9月)

流通株

26.8%

非流通株

(個人株)

54.9%

非流通株

(一般法人

株)

18.3%

改革直前(2005年8月)

流通株

73.6%

流通規制

株

26.4%

第3次解禁時(2008年8月)

37

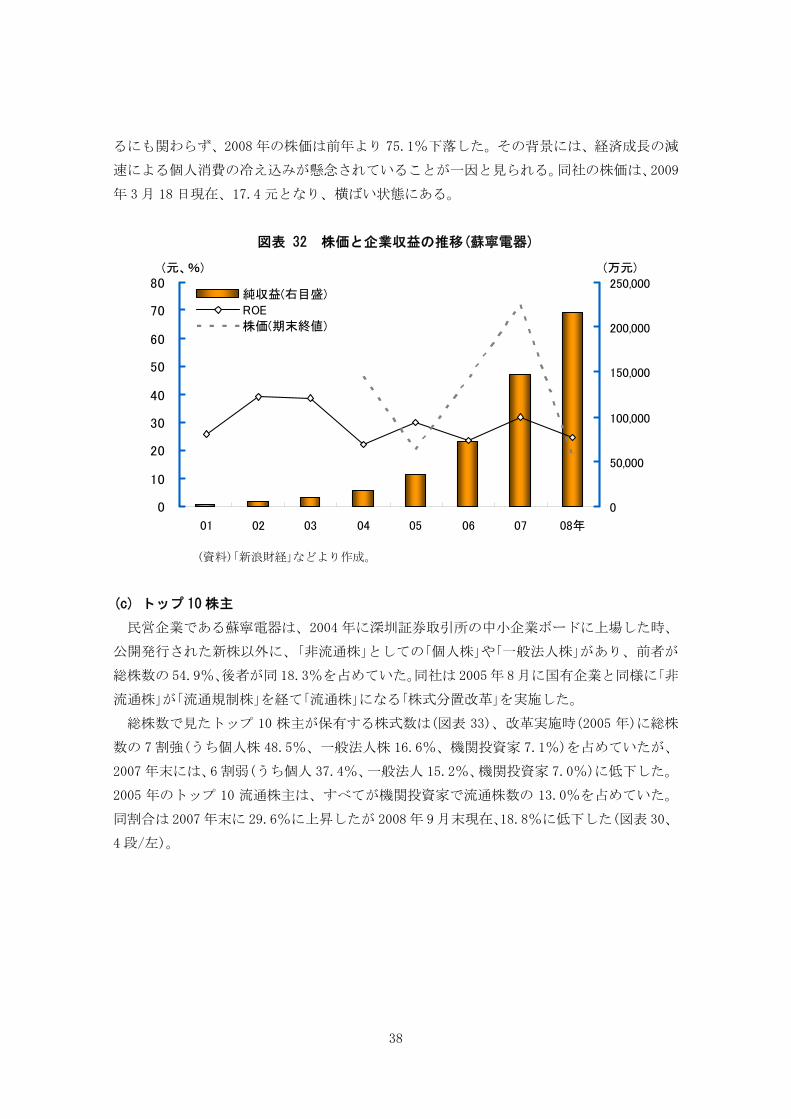

(b) 株価と企業収益

非国有企業である蘇寧電器も「株式分置改革」を実施した。それによって総株数に占める

「流通株」の割合は上昇している(図表 31/上)。株価の推移を見ると(図表 31/下)、2004 年 7

月に上場した後、株価が暫く上昇し、2005 年 4 月には 66.8 元に達したが、その後下落傾向

に転じ、2005 年 11 月には 17.2 元となった。2005 年 8 月に「株式分置改革」が実施された 3

カ月後、株価は下げ止まり、2007 年 12 月には 高値(71.9 元)をつけた(図表 31/下)。株式

市場全体が弱気相場に転じた影響を受けて同社の株価は 2008 年 10 月に、ピーク時の 18%

に過ぎない 13.6 元まで下落し、同年 12 月末は 17.9 元となっている。

図表 31 「流通株」の割合と株価(蘇寧電器)

(資料)「新浪財経」などより作成。

図表 32 は、1997 年から 2007 年までの純利益(Net Profit)、株主資本収益率(ROE)と株価

の推移を示したものである。両指標の推移を見ると、ROE は比較的安定して推移しているが、

「株式分置改革」前後の株価は、大きく変動している。

蘇寧電器が発表した報告書によれば、2007 年の純利益は、前年比 93.4%増の 14.7 億元

を計上し、2008 年には、前年比 48.1%増の 21.7 億元となった(図表 32)。増益が続いてい

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

7月 04年

6月 05年

8月 10月 6月 06年

8月 9月 4月 07年

6月 6月 8月 5月 08年

8月 08年

0

10

20

30

40

50

60

70

80流通株数

対総株数比

万株 %

株式分置改革

解禁

解禁 解禁

特定投資家向け増資

0

10

20

30

40

50

60

70

80

04年7月 05年7月 06年7月 07年7月 08年7月

0

50

100

150

200

250

300

350

400

450取引量(月次、右目盛)

月末終値

万株元/株

08年末

38

るにも関わらず、2008 年の株価は前年より 75.1%下落した。その背景には、経済成長の減

速による個人消費の冷え込みが懸念されていることが一因と見られる。同社の株価は、2009

年 3 月 18 日現在、17.4 元となり、横ばい状態にある。

図表 32 株価と企業収益の推移(蘇寧電器)

(資料)「新浪財経」などより作成。

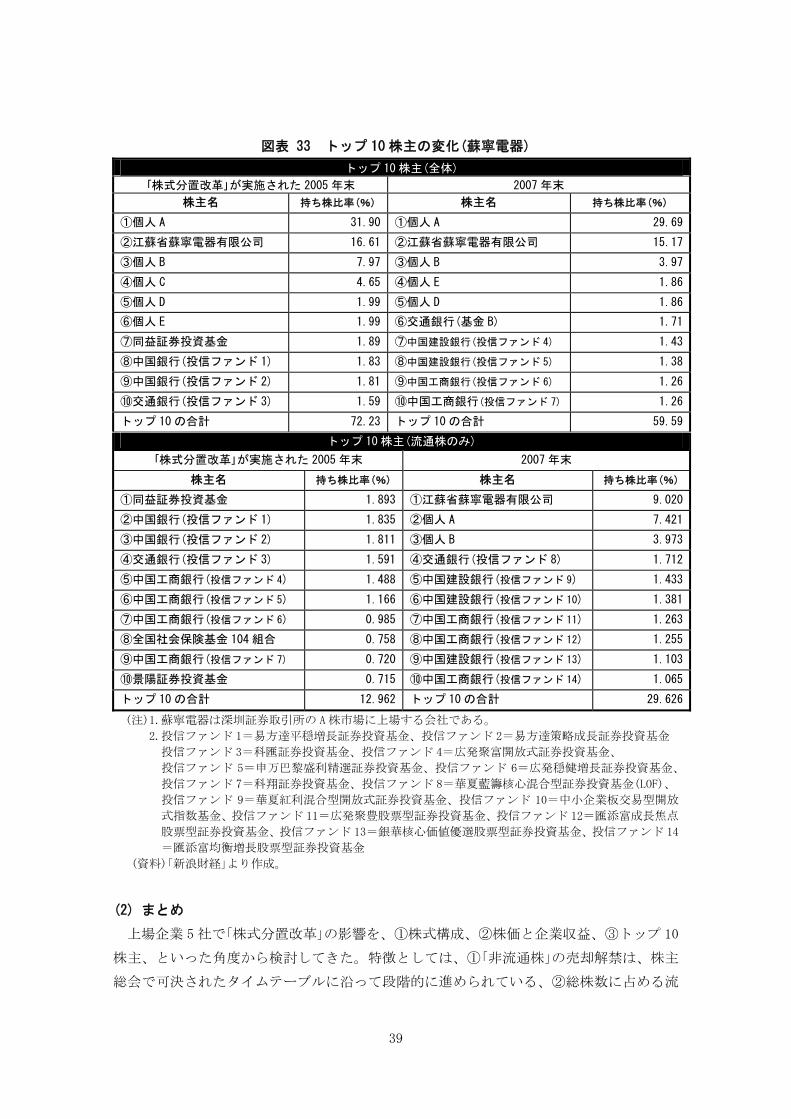

(c) トップ 10 株主

民営企業である蘇寧電器は、2004 年に深圳証券取引所の中小企業ボードに上場した時、

公開発行された新株以外に、「非流通株」としての「個人株」や「一般法人株」があり、前者が

総株数の54.9%、後者が同18.3%を占めていた。同社は2005年 8月に国有企業と同様に「非

流通株」が「流通規制株」を経て「流通株」になる「株式分置改革」を実施した。

総株数で見たトップ 10 株主が保有する株式数は(図表 33)、改革実施時(2005 年)に総株

数の 7 割強(うち個人株 48.5%、一般法人株 16.6%、機関投資家 7.1%)を占めていたが、

2007 年末には、6 割弱(うち個人 37.4%、一般法人 15.2%、機関投資家 7.0%)に低下した。

2005 年のトップ 10 流通株主は、すべてが機関投資家で流通株数の 13.0%を占めていた。

同割合は2007年末に 29.6%に上昇したが 2008年 9月末現在、18.8%に低下した(図表 30、

4 段/左)。

0

10

20

30

40

50

60

70

80

01 02 03 04 05 06 07 08年

0

50,000

100,000

150,000

200,000

250,000純収益(右目盛)

ROE

株価(期末終値)

(元、%) (万元)

39

図表 33 トップ 10 株主の変化(蘇寧電器)

トップ 10 株主(全体)

「株式分置改革」が実施された 2005 年末 2007 年末

株主名 持ち株比率(%) 株主名 持ち株比率(%)

①個人 A 31.90 ①個人 A 29.69

②江蘇省蘇寧電器有限公司 16.61 ②江蘇省蘇寧電器有限公司 15.17

③個人 B 7.97 ③個人 B 3.97

④個人 C 4.65 ④個人 E 1.86

⑤個人 D 1.99 ⑤個人 D 1.86

⑥個人 E 1.99 ⑥交通銀行(基金 B) 1.71

⑦同益証券投資基金 1.89 ⑦中国建設銀行(投信ファンド 4) 1.43

⑧中国銀行(投信ファンド 1) 1.83 ⑧中国建設銀行(投信ファンド 5) 1.38

⑨中国銀行(投信ファンド 2) 1.81 ⑨中国工商銀行(投信ファンド 6) 1.26

⑩交通銀行(投信ファンド 3) 1.59 ⑩中国工商銀行(投信ファンド 7) 1.26

トップ 10 の合計 72.23 トップ 10 の合計 59.59

トップ 10 株主(流通株のみ)

「株式分置改革」が実施された 2005 年末 2007 年末

株主名 持ち株比率(%) 株主名 持ち株比率(%)

①同益証券投資基金 1.893 ①江蘇省蘇寧電器有限公司 9.020

②中国銀行(投信ファンド 1) 1.835 ②個人 A 7.421

③中国銀行(投信ファンド 2) 1.811 ③個人 B 3.973

④交通銀行(投信ファンド 3) 1.591 ④交通銀行(投信ファンド 8) 1.712

⑤中国工商銀行(投信ファンド 4) 1.488 ⑤中国建設銀行(投信ファンド 9) 1.433

⑥中国工商銀行(投信ファンド 5) 1.166 ⑥中国建設銀行(投信ファンド 10) 1.381

⑦中国工商銀行(投信ファンド 6) 0.985 ⑦中国工商銀行(投信ファンド 11) 1.263

⑧全国社会保険基金 104 組合 0.758 ⑧中国工商銀行(投信ファンド 12) 1.255

⑨中国工商銀行(投信ファンド 7) 0.720 ⑨中国建設銀行(投信ファンド 13) 1.103

⑩景陽証券投資基金 0.715 ⑩中国工商銀行(投信ファンド 14) 1.065

トップ 10 の合計 12.962 トップ 10 の合計 29.626

(注)1.蘇寧電器は深圳証券取引所の A株市場に上場する会社である。

2.投信ファンド 1=易方達平穏増長証券投資基金、投信ファンド 2=易方達策略成長証券投資基金

投信ファンド 3=科匯証券投資基金、投信ファンド 4=広発聚富開放式証券投資基金、

投信ファンド 5=申万巴黎盛利精選証券投資基金、投信ファンド 6=広発穏健増長証券投資基金、

投信ファンド 7=科翔証券投資基金、投信ファンド 8=華夏藍籌核心混合型証券投資基金(LOF)、

投信ファンド 9=華夏紅利混合型開放式証券投資基金、投信ファンド 10=中小企業板交易型開放

式指数基金、投信ファンド 11=広発聚豊股票型証券投資基金、投信ファンド 12=匯添富成長焦点

股票型証券投資基金、投信ファンド 13=銀華核心価値優選股票型証券投資基金、投信ファンド 14

=匯添富均衡増長股票型証券投資基金

(資料)「新浪財経」より作成。 (2) まとめ

上場企業 5 社で「株式分置改革」の影響を、①株式構成、②株価と企業収益、③トップ 10

株主、といった角度から検討してきた。特徴としては、①「非流通株」の売却解禁は、株主

総会で可決されたタイムテーブルに沿って段階的に進められている、②総株数に占める流

40

通株数の割合(「流通比率」)は総じて上昇傾向にあるが、特定投資家向けの株式発行によっ

て一時的に低下したケースもある、③改革実施後の 1~2 年間で取引量の急増が目立ってい

る、などが挙げられる。

図表 34 5 社比較:トップ 10 流通株主の構成比(08 年 9 月末現在)

(資料)「新浪財経」より作成。

図表 34 で見て取れるように、2008 年 9 月末現在、売却解禁が進む中で、「流通規制株」

の対総株数比は、1 割を下回る企業(黔源電力)もあれば、8 割弱の企業(東陽光鋁)もある。

これは、改革実施日や流通規制期間が異なることが主因である。改革初期の計画では、「株

式分置改革」の対象株は遅くても 2010 年末に売却解禁になる。2009 年 1 月末現在、東陽光

鋁、冠城大通を除く 3 社は、改革対象とされた「流通規制株」が売却解禁となった。蘇寧電

器を除く 4 社は、国家・国有法人株のある企業としてスタートしたが、上場後、国家・国

有法人株が一般法人に譲渡され40、民営化されたケース(東陽光鋁、冠城大通)もある。

40中国では、上場企業の買収・合併は①公開買付、②協議譲渡、③改組という3つの方式がある。「公開買

付」は買収側が株式市場で取引されている「流通株」を取得することによって被買収側の株主権利を獲得

する方式である。「協議譲渡」は買収側が被買収側との協議によって決められた譲渡価格で被買収側の株

流通規制

株 6.2%

機関

(流通株)

2.5%

個人

(流通株)

3.6%

国有

(流通株)

37.4%

トップ10以

外(流通株)

50.3%

黔源電力流通規制

株

36.1%

個人

(流通株)

1.5%一般法人

(流通株)

0.2%

国有

(流通株)

12.2%

トップ10以

外

(流通株)

50.0%

長江投資

流通規制

株

78.6%

一般法人

(流通株)

1.3%

国有

(流通株)

0.5%

トップ10以

外

(流通株)

19.5%

東陽光鋁

流通規制

株

34.9%

一般法人

(流通株)

13.6%

トップ10以

外(流通株)

39.1%

機関

(流通株)

12.4%

冠城大通

流通規制

株

26.4%

一般法人

(流通株)

13.9%

機関

(流通株)

1.1%

個人

(流通株)

3.8%

トップ10以

外

(流通株)

54.7%

蘇寧電器

41

図表 35 5 社比較:資本総額・株主資本・純利益の推移

(注)黔源電力と蘇寧電器を除く 3社の 2008 年の資産総額、株主資本は

1~9月期のデータで予測したものであり、純利益は 1~9月期のデータである。

(資料)「新浪財経」より作成。

資本総額、株主資本、純利益を比較してみると(図表 35)、国有資産が譲渡され、民営化

が進められてきた東陽光鋁や冠城大通、民営企業である蘇寧電器は、純利益(Net Profit)

が比較的に高い水準にあり、株主資本(Equity)が顕著に増加している。これに対し、国有

資本のある黔源電力や長江投資は、純利益が不安定で株主資本が伸び悩んでいる。5 社比較

では、民営企業の蘇寧電器の株主資本収益率(ROE)が高い(図表 36)。株価と A 株指数の推移

を比較してみると(図表 37)、5 社は 2007 年 10 月前後をピークに株価が下落し、A 株指数の

主権利を獲得する方式である。その譲渡価格は時価の半分以下に抑えられることが多い。「改組」は政府

が経営不振の企業が持つ国有株を健全な企業に譲渡し、その合併により、企業再生を図る方式である。

その場合、政府は国有株の譲渡資金を直ちに受け取るのではなく、それを改組した会社に優遇利子率で

貸出することが多い。買収側から見ると、改組後、買収代金の支払いが改組時に発生しないのが特徴で

ある(徐燁聡『入門 中国の証券市場』東洋経済新報社、2003 年 7 月 14 日)。

-10

10

30

50

70

90

110

130

150

03 04 05 06 07 2008年

-0.5

-0.3

-0.1

0.1

0.3

0.5

0.7

0.9

1.1

1.3

1.5

資産総額株主資本純利益(右目盛)

億元 億元

黔源電力

0

2

4

6

8

10

12

14

16

18

20

03 04 05 06 07 2008年(見込み)

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

資産総額株主資本純利益(右目盛)

億元 億元

長江投資

0

10

20

30

40

50

60

03 04 05 06 07 2008年(見込み)

0.0

0.2

0.4

0.6

0.8

1.0

1.2

資産総額株主資本純利益(右目盛)

億元 億元

東陽光鋁

0

10

20

30

40

50

60

70

80

90

100

03 04 05 06 07 2008年(見込み)

0

1

1

2

2

3

資産総額株主資本純利益(右目盛)

億元 億元

冠城大通

0

50

100

150

200

250

03 04 05 06 07 2008年

0

5

10

15

20

25

資産総額株主資本純利益(右目盛)

億元 億元

蘇寧電器

42

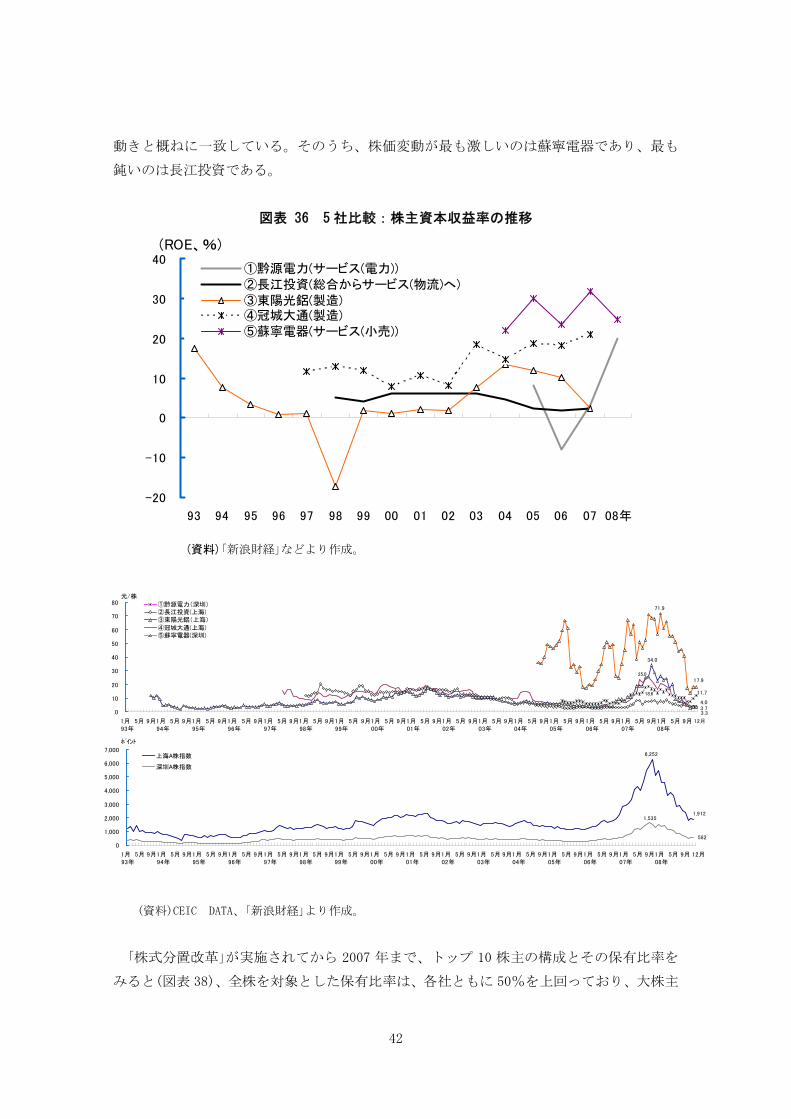

動きと概ねに一致している。そのうち、株価変動が も激しいのは蘇寧電器であり、 も

鈍いのは長江投資である。

図表 36 5 社比較:株主資本収益率の推移

(資料)「新浪財経」などより作成。

図表 37 5 社比較:個別株価と A 株指数の推移

(資料)CEIC DATA、「新浪財経」より作成。

「株式分置改革」が実施されてから 2007 年まで、トップ 10 株主の構成とその保有比率を

みると(図表 38)、全株を対象とした保有比率は、各社ともに 50%を上回っており、大株主

18.6 11.7

12月

3.73.3

34.0

25.0

4.0

17.9

71.9

0

10

20

30

40

50

60

70

80

1月 93年

5月 9月1月 94年

5月 9月1月 95年

5月 9月1月 96年

5月 9月1月 97年

5月 9月1月 98年

5月 9月1月 99年

5月 9月1月 00年

5月 9月1月 01年

5月 9月1月 02年

5月 9月1月 03年

5月 9月1月 04年

5月 9月1月 05年

5月 9月1月 06年

5月 9月1月 07年

5月 9月1月 08年

5月 9月

①黔源電力(深圳)②長江投資(上海)③東陽光鋁(上海)

④冠城大通(上海)⑤蘇寧電器(深圳)

元/株

6,252

1,912

12月

1,535

582

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1月 93年

5月 9月1月 94年

5月 9月1月 95年

5月 9月1月 96年

5月 9月1月 97年

5月 9月1月 98年

5月 9月1月 99年

5月 9月1月 00年

5月 9月1月 01年

5月 9月1月 02年

5月 9月1月 03年

5月 9月1月 04年

5月 9月1月 05年

5月 9月1月 06年

5月 9月1月 07年

5月 9月1月 08年

5月 9月

上海A株指数

深圳A株指数

ポイント

-20

-10

0

10

20

30

40

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08年

①黔源電力(サービス(電力))②長江投資(総合からサービス(物流)へ)③東陽光鋁(製造)④冠城大通(製造)⑤蘇寧電器(サービス(小売))

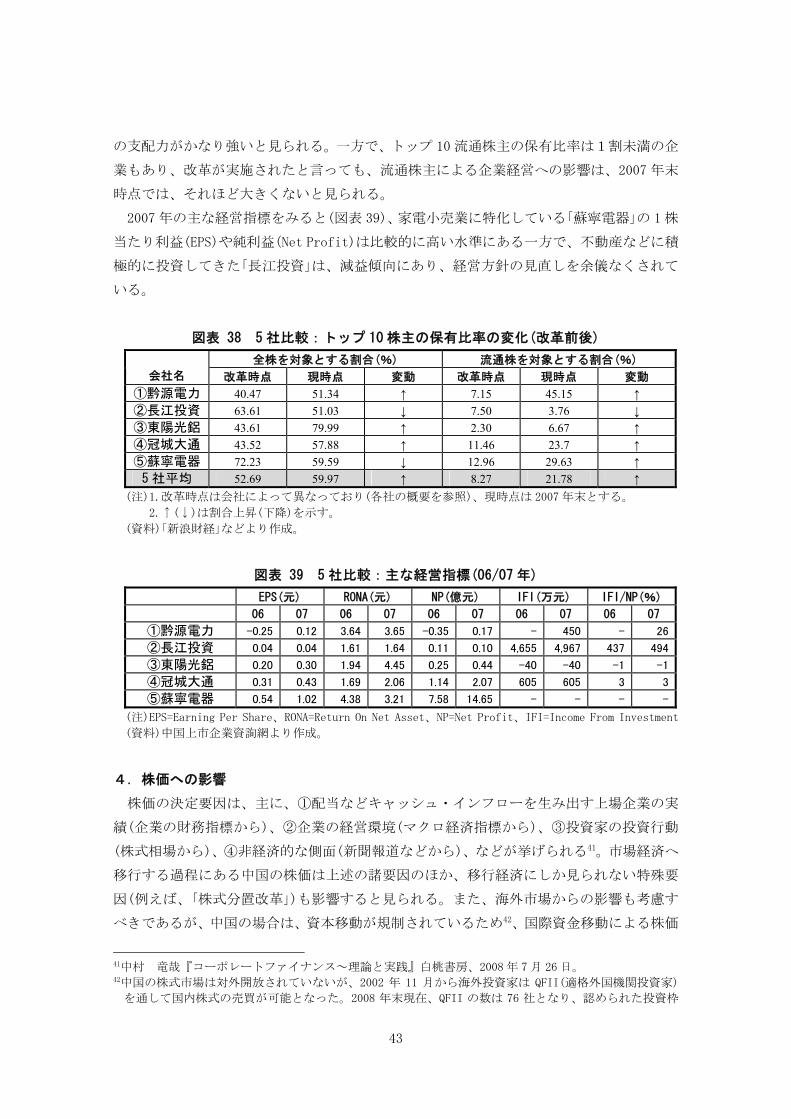

(ROE、%)

43

の支配力がかなり強いと見られる。一方で、トップ 10 流通株主の保有比率は1割未満の企

業もあり、改革が実施されたと言っても、流通株主による企業経営への影響は、2007 年末

時点では、それほど大きくないと見られる。

2007 年の主な経営指標をみると(図表 39)、家電小売業に特化している「蘇寧電器」の 1 株

当たり利益(EPS)や純利益(Net Profit)は比較的に高い水準にある一方で、不動産などに積

極的に投資してきた「長江投資」は、減益傾向にあり、経営方針の見直しを余儀なくされて

いる。

図表 38 5 社比較:トップ 10 株主の保有比率の変化(改革前後)

全株を対象とする割合(%) 流通株を対象とする割合(%)

会社名 改革時点 現時点 変動 改革時点 現時点 変動

①黔源電力 40.47 51.34 ↑ 7.15 45.15 ↑ ②長江投資 63.61 51.03 ↓ 7.50 3.76 ↓ ③東陽光鋁 43.61 79.99 ↑ 2.30 6.67 ↑ ④冠城大通 43.52 57.88 ↑ 11.46 23.7 ↑ ⑤蘇寧電器 72.23 59.59 ↓ 12.96 29.63 ↑ 5 社平均 52.69 59.97 ↑ 8.27 21.78 ↑

(注)1.改革時点は会社によって異なっており(各社の概要を参照)、現時点は 2007 年末とする。

2.↑(↓)は割合上昇(下降)を示す。

(資料)「新浪財経」などより作成。

図表 39 5 社比較:主な経営指標(06/07 年)

EPS(元) RONA(元) NP(億元) IFI(万元) IFI/NP(%)

06 07 06 07 06 07 06 07 06 07

①黔源電力 -0.25 0.12 3.64 3.65 -0.35 0.17 - 450 - 26

②長江投資 0.04 0.04 1.61 1.64 0.11 0.10 4,655 4,967 437 494

③東陽光鋁 0.20 0.30 1.94 4.45 0.25 0.44 -40 -40 -1 -1

④冠城大通 0.31 0.43 1.69 2.06 1.14 2.07 605 605 3 3

⑤蘇寧電器 0.54 1.02 4.38 3.21 7.58 14.65 - - - -

(注)EPS=Earning Per Share、RONA=Return On Net Asset、NP=Net Profit、IFI=Income From Investment

(資料)中国上市企業資詢網より作成。

4. 株価への影響

株価の決定要因は、主に、①配当などキャッシュ・インフローを生み出す上場企業の実

績(企業の財務指標から)、②企業の経営環境(マクロ経済指標から)、③投資家の投資行動

(株式相場から)、④非経済的な側面(新聞報道などから)、などが挙げられる41。市場経済へ

移行する過程にある中国の株価は上述の諸要因のほか、移行経済にしか見られない特殊要

因(例えば、「株式分置改革」)も影響すると見られる。また、海外市場からの影響も考慮す

べきであるが、中国の場合は、資本移動が規制されているため42、国際資金移動による株価

41中村 竜哉『コーポレートファイナンス~理論と実践』白桃書房、2008 年 7 月 26 日。 42中国の株式市場は対外開放されていないが、2002 年 11 月から海外投資家は QFII(適格外国機関投資家)

を通して国内株式の売買が可能となった。2008 年末現在、QFII の数は 76 社となり、認められた投資枠

44

への影響は、それほど大きくないと思われる。もっとも、上場している輸出関連企業の業

績は、世界同時不況の影響を受けて悪化し、株価に反映される可能性はある。以下では、

まず、「株式分置改革」の実施期間における内外株価の連動性を確認する。それを踏まえ、「株

式分置改革」(現段階では「流通規制株」の売却解禁)による株価への影響を考えてみよう。

図表 40 上海 A 株指数と NYSE 総合株価指数の騰落率

(資料)CEIC DATA より作成。

(1) 内外株価の連動性

中国の株価動向は上海 A 株指数、海外の株価動向は NYSE 株価総合指数を用いて検討する

ことができる。2005 年 1 月を基準時点(株価指数=100)とし、2005 年 1 月から 2008 年 12

は合計で上海・深圳証券取引所の合計時価総額(1兆 7,641 億ドル)の 0.7%に相当する 128.6億ドルであ

る(CEIC DATA)。

0

100

200

300

400

500

600

700

800

900

1,000

05年1月 05年7月 06年1月 06年7月 07年1月 07年7月 08年1月 08年7月

SSE(A share)

NYSE(Composite)

「株式分置改革」が始まった2005年以降2005年1月=100

08年12月

上昇期間 下落期間

0

50

100

150

200

250

06年5月 06年8月 06年11月 07年2月 07年5月 07年8月

NYSE(Composite)

SSE(A share)上昇期間

2005年1月=100の前年同月比騰落率(%)

07年10月

-100

-50

0

50

100

150

200

250

07年10月 08年1月 08年4月 08年7月 08年10月

NYSE(Composite)

SSE(A share)

下落期間2005年1月=100の前年同月比騰落率(%)

08年12月

45

月までの株価動向を見ると(図表 40/上)、上海 A 株指数の曲線は、上昇期間(2006 年 5 月~

2007 年 10 月)と下落期間(2007 年 10 月~2008 年 12 月)に分かれていることが見て取れる。

「株式分置改革」が本格的に行われてから約1年後の2006年5月に同指数が上昇を辿り始め、

2007 年 10 月に基準時点の 5 倍まで急騰した。その後、下落に転じ、2008 年末には同 1.5

倍となっている。一方、NYSE 株価総合指数は、2005 年 1 月以降、緩やかな上昇が続き、2007

年 10 月に、基準時点の 1.5 倍となったが、その後、サブプライムローン問題に端を発した

金融危機より、2007 年 10 月から下がり始め、2008 年末には同 0.8 倍に低下した(図表 40/

中、下)。上昇期間と下落期間における両指数の前年同月比騰落率の相関係数を試算してみ

ると、上昇期間の同係数は 0.4 であるのに対し、下落期間は 0.8 である(図表 41)。正の相

関関係(同じ方向に動いていること)があるとは言え、両指標の連動性は、上昇期間より下

落期間のほうが明らかに高い。

5社を例にしたケース・スタディからも見られるように、2006年後半からの株価急騰は、

「株式分置改革」という資本市場の健全化に寄与する取り組みを評価した個人投資家の株

式投資意欲の高まりによってもたらされたと見られる。また、2007 年 10 月以降の株価急

落は、世界同時株安による影響もあるが、個人投資家が流通可能となった国有株の売却に

よる株価の下振れリスクを回避するために、慎重な投資行動を取り始めたことが主因とし

て考えられる。世界同時株安の影響に、後述の「大小非解禁」による弱気相場が重なって、

上海 A 株指数は NYSE 株価総合指数を超える下落になったと見られる(図表 40/下)。

図表 41 上海 A 株指数と NYSE 総合株価指数の相関関係

(注)2005 年 1 月=100 で算出した上海 A株指数(上海証券取引所)と NYSE 総合株価指数

(ニューヨーク証券取引所)の前年同月比騰落率で推計した。

(資料)CEIC DATA より作成。

-100

-50

0

50

100

150

200

250

-50 -40 -30 -20 -10 0 10 20 30

NYSE総合株価指数

上海A株指数

2005年1月~2007年12月相関係数:0.4

2008年1月~2008年12月相関係数:0.8

46

(2) 「大小非解禁」 a. 定義 世界同時株安をもたらした米国発の金融危機は、中国の株価下落の引き金になった可能

性がある。また、株価の下げ幅が海外市場より中国市場のほうが大きいこと(図表 40/下)

から、「株式分置改革」の後遺症と呼ばれる「流通規制株」の売却解禁が、株価下落を加速さ

せる要因として考えられる。

中国では、「株式分置改革」が実施された上場企業の総株数の 5%以下の「流通規制株」を保

有する株主は「小非」、5%以上の「流通規制株」を保有する株主は「大非」と定義されている43。

「大小非解禁」は「大非」・「小非」が保有する「流通規制株」の売却解禁を意味している。

前述のように、2005 年 9 月 4 日に証監会が発表した「上場企業の「株式分置改革」に関す

る管理弁法」により、改革後の上場企業の「流通規制株」は、流通権が付与された日から起算

し、少なくとも 1 年のロックアップ期間が必要である。もっとも、「大非」は、上述のロッ

クアップ期限が過ぎても 1 年以内では、持ち株の 5%、2 年以内では、持ち株の 10%を超え

る売却が規制されている。改革対象とされた「流通規制株」は 2009 年 1 月末、累計で 4,685

億株である。それに「新老劃断」44後発行された「新流通規制株」(その多くは国有商業銀行が

上場時に発行したもの)が加わり、2007 年末現在、「流通規制株」は合計で 1 兆 2,138 億株で

ある45。

b. スケジュール

中国国内の大手サイトの試算によれば、「新流通規制株」を含む「流通規制株」の売却解禁

は、2006 年の年間 835 億株(月平均 70 億株)から、2007 年の年間 946 億株(同 79 億株)、2008

年の年間 1,388 億株(同 116 億株)を経て、2009 年には年間 4,325 億株(同 360 億株)46に増

加していく形で進められていくと予想される(図表 42)。もっとも、本稿で取り上げている

「株式分置改革」の対象とされる「流通規制株」の売却解禁は、2010 年末に幕を閉じる予定で

ある。

43中国語の原文「中国证监会 2005 年 9 月 4日颁布的“上市公司股权分置改革管理办法”规定,改革后公司原

非流通股股份的出售,自改革方案实施之日起,在十二个月内不得上市交易或者转让;持有上市公司股份

总数百分之五以上的原非流通股股东,在前项规定期满后,通过证券交易所挂牌交易出售原非流通股股份,

出售数量占该公司股份总数的比例在十二个月内不得超过百分之五,在二十四个月内不得超过百分之十。

这意味着持股在 5%以下的非流通股份在股改方案实施后 12 个月即可上市流通,因此,“小非”是指持股量

在 5%以下的非流通股东所持股份,这就是“小非”的由来。与“小非”相对应,“大非”则是指持股量 5%

以上非流通股东所持股份」(http://finance.sina.com.cn/focus/dafeixiaofei/)。 442006 年 5 月 24 日に「株式分置改革」のために 2005 年 7 月以降、一時的に中止された IPO が新たな制度

の下で再開された。「新老劃断」は、「株式分置改革」までの旧制度の下に発行された「流通規制株」と、改

革後の新制度の下で特定投資家向けに発行した「新流通規制株」と区別して考えることを指す。 45中国証券監督管理委員会「2008 中国証券期貨統計年鑑」学林出版社、2008 年 8 月。 46「新浪財経」より算出した。

47

(3) 株価安定化への取り組み 2006 年下半期から 2008 年末までの急騰と急落をもたらした要因としては、中国国内では、

以下のように指摘されている。急騰は、主に①「株式分置改革」による株価の適正化への期

待、②ブルーチップ(優良企業)の「国内市場回帰」47に対する評価、③潤沢な資金環境、④持

続的な高成長、⑤上場企業の増益、によるものであり、急落は、主に①「流通規制株」の売

却解禁に伴う国有株売却懸念、②株価急騰への反動、③サブプライム危機の影響、④イン

フレ懸念、⑤金融引き締め政策の実施と素材価格の上昇による上場企業の業績悪化懸念、

などによるものである48。つまり、急騰と急落のいずれも、「株式分置改革」とそれによる「流

通規制株の売却解禁」との関わりが深いことが大方の見解となっている。

図表 42 売却解禁の実績と予想株数(月次・年次ベース、2009 年末まで)

(注)1.各企業が予定した売却解禁の対象株数から算出した数字で作成した。CSD&C が発表した数字

を大きく上回っているため、「新老劃断」後発行された「新流通規制株」も含まれると見られる。

2.2009 年以降のデータは発表されていないが、「株式分置改革」による売却解禁は 2010 年末を

めどに進められていく見通しである。

(資料)新浪財経(http://finance.sina.com.cn/focus/dafeixiaofei/)などより作成。

47中国では、国内株式市場の未整備や国有企業の業務拡大に必要とされる外貨需要の高まりなどを背景に、

90 年代後半から、大手国有企業を中心に海外上場が進められている。2007 年末現在、海外株式市場(香

港、ニューヨーク、ロンドン、シンガポールなどの証券取引所)に上場している中国企業は 148 社に達し

ており、その 8 割が優良国有企業であると思われる。148 社のうち、37 社は、国内 A 株市場にも上場し

た企業である。「株式分置改革」が国内株式市場の健全化につながる出来事として投資家に評価されたた

め、海外上場の大手国有企業は今後、A株市場に回帰する(「国内市場回帰」)可能性が高いとも言われる。 48陳道富「中国株式市場の当面の動向についての分析と対策」『季刊中国資本市場研究』2008 年 Vol.2-2

Summer。

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2007年1月 5月 9月 2008年1月 5月 9月 2009年1月 5月 9月

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

売却解禁の予想株数(億株)

株価指数(上海A株、右目盛)

(億株) (ポイント)

12月

転売解禁のピークを迎える

0

1,000

2,000

3,000

4,000

5,000

06年 07年 08年 09年

(億株)

48

a. 売却解禁になった「大小非」の行方 株式の登録並びに決済業務を行う政府機関である「中国証券登記結算有限責任公司」

(China Securities Depository and Clearing Corporation Limited、以下、CSD&C)が 2008

年 6 月から「流通規制株」の売却解禁に関する統計数字を毎月発表している。同発表によれ

ば、2009年1月末現在、「流通規制株」(4,685億株)のうち、売却解禁となったのがその30.8%

を占める 1,445 億株である。売却解禁となった株数のうち、実際に売却されたのは、その

20.3%を占める 293 億株である(図表 43)。「大非」の株式取引口座にある「流通規制株」の残

高は、同時点で上海・深圳両取引所の合計で約 2,960 億株である。それに「小非」の株式取

引口座にある「流通規制株」の残高(約 269 億株)を加えると、3,229 億株となっている。一方、

売却解禁となった累計株数は、「大非」965 億株、「小非」480 億株となっている。そのうち、

株式市場で実際に売却されたのは、「大非」91 億株、「小非」202 億株であり、それぞれ「大非」

の9.5%、「小非」の42.0%を占めている49。換言すれば、2009年 1月末現在、「大非」の90.5%、

「小非」の 58.0%は、改革前の非流通株主が保有し続けている。

図表 43 「株式分置改革」の対象株と「大小非解禁」の現状(2009 年 1 月末現在)

大非 小非流通規制株数(累計)①(億株) 4,685 3,936 749流通規制株数(残高)②(億株) 3,229 2,960 269

②/①(%) 68.9 75.2 35.9売却解禁株(累計)③(億株) 1,445 965 480

③/①(%) 30.8 24.5 64.1売却された解禁株④(億株) 293 91 202

④/③(%) 20.3 9.5 42.0当月売却解禁株数(億株) 80.5 54.4 26.1当月売却済み株数(億株) 5.7 3.0 2.7

全体

(注)1.上場企業の総株式数の 5%以下の「流通規制株」を保有する株主は「小非」、

5%以上の「流通規制株」を保有する株主は「大非」と定義される。

「大小非解禁」は株式分置改革を実施した上場企業の「大非」・「小非」が保有する

「流通規制株」の売却解禁を指す。

2.「全体」と「大非」の数字には、

流通規制株数(累計)①―売却解禁株数(累計)③≻ 流通規制株数(残高)②

となっているが、その理由について説明されていない。

(資料)「業務統計月報」中国証券登記結算有限責任公司、2009 年 1 月より作成。

上述のように、改革対象とされた「流通規制株」(CSD&C の発表では 2009 年 1 月末、累計で

4,685 億株)は売却解禁になっても、100%売却されるわけではない。しかしながら、改革案

に提示された流通株主への「対価」が十分でない可能性があることや前述の中国の固有の問

題が完全に解決されていないことなどから、「「大小非」は、保有株を売却して大きなキャピ

49「業務統計月報」中国証券登記結算有限責任公司、2009 年 1 月。

49

タル・ゲインを得て上場企業から撤退するのではないか」という投資家の疑念は根強い。こ

うしたことから、「株式分置改革」の対象とされる「流通規制株」の売却解禁は、中国の株価

の大きな下振れリスクとなっている。

b. 株価安定対策 株価安定化を図る中国政府は、株価の下落懸念が強まった 2007 年 6 月末に、「大小非解

禁」に関する規制強化に乗り出した(図表 44)。国務院国資委と証監会が共同で「上場した国

有持ち株会社が保有する国有株の売却に関する暫定管理弁法」を発表した。同弁法では、①

株数が 10 億株以下の国有持ち株会社が任意売却できる株数は、売却解禁後 3 年以内は同社

株式数の 5%までとする、②総株数が 10 億株以上の国有企業が 1 回当たりに売却可能な株

数は 5,000 万株まで、3 年内は同社株式数の 5%までとする、③国有株を保有するその他の

上場企業は、上述の規制を「3 年以内」から「1 年以内」とする、④上限を超えた国有株の売却

は、国資委の承認が必要である、などが規制内容とされた。

図表 44 上海 A 株指数の推移と「大小非」への取り組み

(資料)CEIC DATA より作成。

2007 年 10 月をピークに株価が下落傾向に転じたことから、「大小非解禁」による株価への

影響を緩和するために、証監会は 2008 年 4 月 20 日に「上場企業が保有する売却解禁株の譲

渡に関する指導意見」(以下、ガイドライン)を発表した。このガイドラインには、①売却解

禁後の株式を保有する株主は、1カ月以内にその 1%を超える売却を行う場合、証券取引所

の大口取引システムを通して譲渡しなければならない、②上場企業の支配株主は、年次報

告書、中期報告書が公表される前の 30 日以内に売却解禁後の株式を譲渡してはならない、

③証券取引所や CSD&C は売却解禁後の株式を保有する株主の取引状況を把握しなければな

らない、④上場企業の株式の 5%以上を保有する株主は保有株数を売却しようとする時、証

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2003年1月 2004年1月 2005年1月 2006年1月 2007年1月 2008年1月 2009年1月

ポイント

株式分置改革が開始

「大小非」の売却に対する規制強化

①大口取引システムを導入

②取引の透明化を進める

「大小非」に関するデータを定期的に発表

50

券取引所のルールに従い、正確かつ迅速に関連情報を公開しなければならない、などが規

制内容とされた50。中国政府は、こうした「大小非解禁」に対する規制強化より、株式市場の

「供給サイド」から株価下落に歯止めをかけようとしている。

株価の激動は、投資家の株式市場への信認を損ない、国内企業のエクイティ・ファイナ