金融危機後の米国の縮小する経常収支赤字と 対外純負債急膨 …1 (2014 年第2号) 2014年9月12日 金融危機後の米国の縮小する経常収支赤字と

金融危機・通貨危機・債務危機

1

2

通貨危機(currency crisis) ① 固定相場制を採用している国の通貨が、外国為替市場で大量に

売り浴びせられ、 ② 通貨当局による自国通貨の防衛(外貨準備を用いた自国通貨の

買い支え)にもかかわらず、 ③ 外貨準備が枯渇してしまうと、自国通貨の価値が維持できなくな

り、通貨価値が暴落することを意味する。 当該通貨が売り浴びせられるのは、近い将来その国の通貨価値

が維持できない(通貨価値が大きく下落する)という予想から、通貨価値を維持している(通貨価値が高い)間に売っておこうとするからである。

また、通貨危機に陥った国は、国際通貨基金(IMF)から短期資金(国際流動性=通常は米ドル)の供与を受け、枯渇した外貨準備を補填すると同時に、IMFからは通貨危機に陥った要因を除去するような緊縮政策をコンディショナリティーとして求められる。

3

金融危機(financial crisis) 企業の倒産や銀行の破綻などをきっかけに、金融機関が(短期)金融市場での資金調達[資金繰り]が困難となり、流動性が不足(流動性リスク)することによって短期金利が上

昇し、ますます金融市場での資金調達が困難となり、金融機関の破綻が相次ぐこと(システミック・リスク)。 ⇒中央銀行による金融市場への資金供給 (最後の貸 し手 Lender of Last Resort :LLR) ⇒破綻した金融機関への公的資金の投入(資本注入) ⇒金融機関による不良債権へ処理 ⇒預金保険機構

4

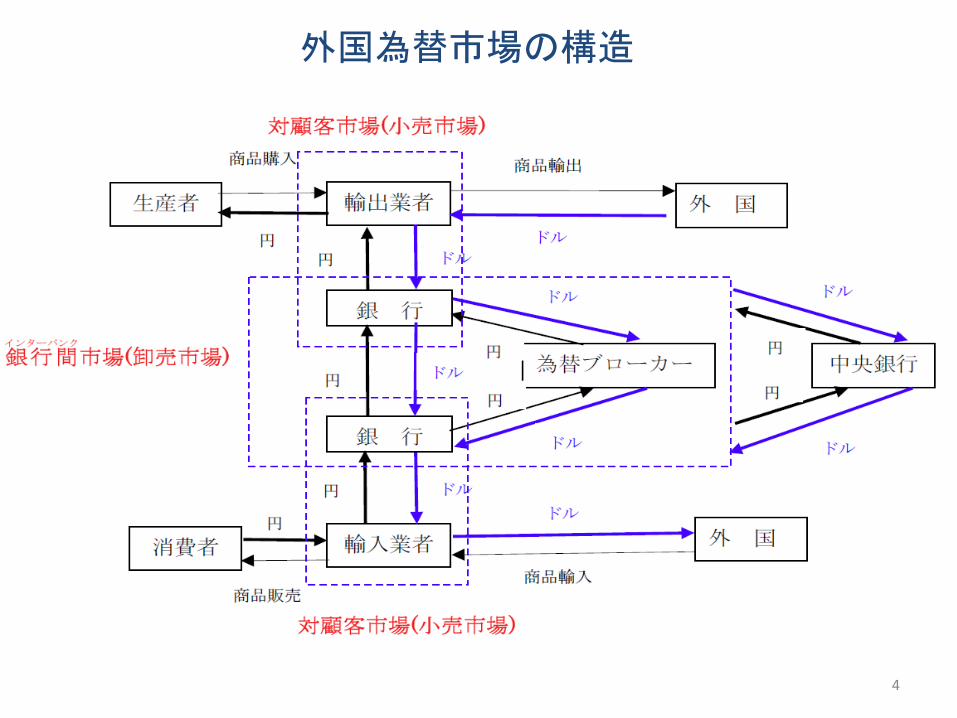

外国為替市場の構造

5

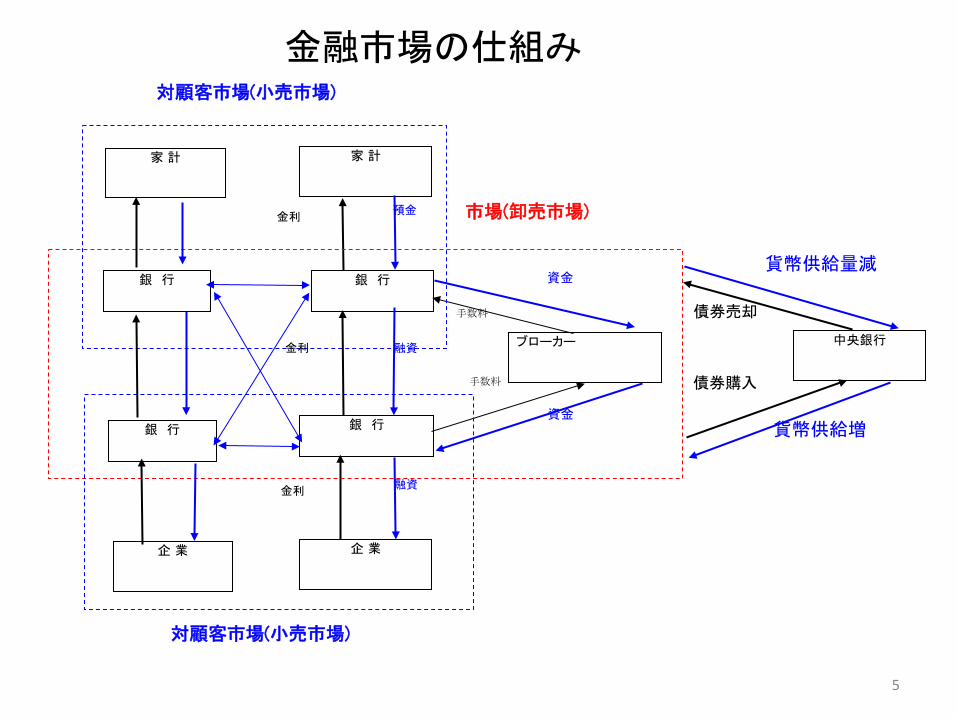

金融市場の仕組み

家 計

銀 行

銀 行

企 業

ブローカー 中央銀行

家 計

企 業

預金 金利

融資

貨幣供給増

対顧客市場(小売市場)

市場(卸売市場)

対顧客市場(小売市場)

銀 行

銀 行

融資 金利

金利

資金

資金

手数料

手数料

貨幣供給量減

債券売却

債券購入

6

家 計

銀 行

銀 行

企 業

家 計

企 業

預金 取り付け

融資

銀 行

銀 行

融資 金利

金利

中 央 銀 行

最後の貸し手 (LLR)

預金保険機構

金融危機 (流動性リスク⇒システミック・リスク ⇒短期金利[コールレートの上昇])

金 融 危 機

7

債務危機(1980年代ラテンアメリカ) • 1980年代に、メキシコやブラジルなど、主にラテン・アメリカの途上国の政府が、先進国の民間銀行から借り入れた資金が膨大な額にのぼり、返却できなくなった問題。

• 1982年8月のメキシコの債務不履行(銀行による「デフォルト宣言」)によって顕在化し、87年2月のブラジルの利払い停止宣言(途上国政府による「モラトリアム宣言」)により再燃。

• その後、債務の返済繰り延べ(リスケジュール)や債務の削減などの措置によって、世銀は92年末に「中所得途上国の債務危機はほぼ終息した」と宣言し、「途上国債務はもはや国際金融システムを揺るがす脅威ではなくなった」との見方を示した。 95年末の債務残高は2兆680億ドルと初めて2兆ドルを突破したが、世銀はこの傾向も「途上国が国際金融市場から資金調達をしやすくなったため」と肯定的に捉えている。

• しかし、民間銀行から資金を借りることのできないアフリカ諸国などに対する公的債務問題は、21世紀に引き継がれた問題で、ジュビリー2000などの非政府組織(NGO)が公的債務の削減を求めている。

8

債務危機の原因 ①70年代にOPEC諸国からのオイル・マネーがユーロ市

場を通じて途上国に還流したこと、先進国は73/4年以降不況で、対先進国向け貸し出しは少なく、成長率の高い対途上国向け貸し出しが増加。

②70年代に、ドル建て・安い変動金利で借りたカネが、80年代にレーガノミックス(*)による高金利・ドル高で変動利付債務に対する返済負担が重くなった。

③80年代の逆オイルショック(一次産品価格の暴落)によって石油輸出に依存していたメキシコを直撃、交易条件が悪化。

④開発戦略として「輸出志向工業化」に成功したアジアNIESは債務返済に成功し、「輸入代替工業化」に失敗したラテン・アメリカNICSは債務返済能力に欠けた(**)。

9

(*)レーガノミックス(Reaganomics):シナリオ • 第40代アメリカ大統領ロナルド・レーガン(Ronald Reagan:在職

1981-1989)がとった一連の経済政策で、「高福祉・高負担が勤労意欲を低下させ、政府の規制が生産効率の向上を阻んでいる」という新保守主義イデオロギーと、サプライサイド・エコノミックスに基づいた、以下の4つの柱からなる。

• ①大幅減税、②歳出削減、③規制緩和、④インフレ抑制 a. 富裕層の減税⇒貯蓄の増加+労働意欲の向上b. b. 企業減税と規制緩和⇒投資の促進 c. a+b⇒経済成長⇒税率低下による歳入低下を補い、歳入を増加⇒福祉予算を抑制、歳出を削減⇒歳出配分を軍事支出に転換、「強いアメリカ」の復活。

⇒ブードゥー経済学(1980年のアメリカ大統領選挙に立候補したジョージ・ブッシュ[父ブッシュ]が、同じ共和党の対立候補だったレーガンが唱えた新自由主義的経済政策を揶揄して呼んだ)

10

ラッファー曲線(Laffer Curve ⇒ Laughable curve)

11

レーガノミックスの帰結:双子の赤字(twin deficits)

•米国の財政赤字と貿易赤字を指すが、両者の間には「高金利⇒ドル高」という媒介項をはさんで密接な因果関係が存在することを認める立場から特にこう呼ばれるようになった。

•双子の赤字の因果関係は、①財政赤字に通貨供給量抑制が加わり、民間資金需要が逼迫(クラウディング・アウト)して金利が高騰、②高金利が外国資金を引きつけたことによるドル高、③ドル高による輸入増と輸出減で貿易赤字が拡大。これによって米国は1985年に71年ぶりに純債務国へ転落した。

12

減税+軍事費増大 ⇒財政赤字

インフレ抑制 ⇒MS減少

高金利 ドル高 経常赤字

クラウディング・アウト

ソ連のアフガニスタン侵攻

13

アメリカの経常収支赤字(1981年-2006年)

-900

-800

-700

-600

-500

-400

-300

-200

-100

0

100

1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005年

経常収支(10億ドル)

-9.0%

-8.0%

-7.0%

-6.0%

-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

対GDP比(%)

出所:Bureau of Economic Analysis(BEA), National Income and Product Accounts,International Transactions Accounts.

14

レーガノミックスとプラザ合意がもたらしたもの • 1985年のG5による「プラザ合意」の目的は、「レーガノミックス」によって拡大した「双子の赤字」のうち、貿易赤字を縮小するために、各国が為替市場に協調介入して、ドル高を是正すること。

• 「プラザ合意」以降、国際収支の不均衡の是正や、為替レートの安定を目指す政策協調が定着。

• レーガノミックスがもたらした「高金利・ドル高」は、多額の対外債務を負っている途上国にも深刻な影響を及ぼした。特に、ラテンアメリカ諸国の累積債務問題は、1980年代の国際通貨システムを揺るがした最大の問題。

• プラザ合意以降の円高が日本経済(東アジア経済)に及ぼした影響 ①産業構造の変化。円高によって輸出が不利になった産業は、海外での現地生産を拡大し、日本の製品輸入が増えた(⇒東アジアの奇跡)。

②輸出主導型の経済を内需主導型の経済に転換。しかし、その際にとられた金融緩和政策は、超低金利時代をもたらし、株や土地などの資産価格が高騰した(⇒バブル経済)。

15

(**)南北問題 • 北の先進国と南の途上国との間の所得格差(貧富の格

差)に起因するさまざまな問題の総称。英国の元外交官で当時ロイド銀行頭取であったオリーバー・フランクスが、1960年に行った講演の中で、米ソの東西問題に擬して初めて使用した考え方。

①かつて欧米諸国や日本の植民地であった途上国の多くは、第二次大戦後、政治的に独立したが、経済的には、先進国に依存(需要の伸びの低い一次産品を先進国へ輸出し、工業品は先進国からの輸入に依存する、というかつての宗主国と植民地の間の貿易構造を継承)。

②第二次大戦後、途上国は先進国よりも高い経済成長を遂げたにもかかわらず、途上国は人口増加率が高く、一人あたり所得の格差は拡大した。

16

南北問題の推移 1 • このような南北問題を解決するため、途上国は西側世界とも東

側世界とも別の第三世界として、結束して国際舞台に登場した。 ①UNCTAD(United Nations Conference on Trade and

Development:1964年)⇒途上国から工業品を輸出しやすいような条件づくり

・一般特恵制度(GSP:General Scheme of Preferences) 先進国が途上国からの輸入品に対して有利な関税率を適用す

る制度 ②NIEO(New International Economic Order:新国際経済秩序:

1974年) • 発展途上国が産出する一次産品に対して、その開発・利用につ

いては自らの経済発展に役立つように自主的な決定権を強化(石油などの天然資源に対する恒久主権とその使用権の拡大)

17

南北問題の推移 2 • 1970年代から80年代にかけて、南北問題は質的に大

きく変化。一方で、途上国の中に二つの高所得グループが出現。

①OPECによる二度にわたる石油価格の引き上げに成功した中東などの産油国

②先進国に対する製品輸出を拡大させたアジアNIES • 他方で、困難で未解決の問題が存続。 ①債務危機に陥ったラテン・アメリカ諸国 ②いまなお絶対的な貧困にあえぐアフリカ諸国 • このように、今日、南北問題は多様化する一方で深刻

化している。

18

途上国の工業化戦略 輸入代替工業化(ISI:Import Substituting Industrialization) 輸入していた工業製品を国内生産によって代替していく戦略。国

内需要(内需)に依存した工業化。 ①最終生産物に対して関税や数量制限などの保護主義的な政策を

採用 ②資本集約的な技術を用いた資本集財約財を生産 ③中間財を輸入しやすいように為替レートを高めに設定 輸出志向工業化(EOI:Export Oriented Industrialization) 海

外市場、特に先進国への輸出の拡大を中心に工業化を進める戦略。海外需要(外需)にたよる工業化。

①保護関税や数量制限のかわりに輸出補助金(自由貿易) ②労働集約的な技術を用いた労働集約財を生産 ③最終生産物を輸出しやすいように為替レートを低めに設定

19

輸入代替工業化から輸出志向工業化へ ①輸入代替工業化の限界 • 国内市場規模の限界 • 貿易収支の悪化 • 資本集約的技術による雇用吸収力の低さ ②輸出志向工業化への転換 • 国内市場規模が比較的大きいラテン・アメリカ諸国(ブラジル・メキシ・アルゼン

チン)は輸入代替政策に固執し、国内市場規模が比較的小さい東アジア諸国(韓国・台湾)は1960年代後半から、東南アジア諸国(タイ・インドネシア・マレーシア)は1970年代後半から、輸出志向工業化に転換した。

③「外資導入」政策 ⇒輸出加工区(Export Processing Zone)[or 経済特区Special Economic Zone

(SEZ) ] • 台湾の高雄(1965)、韓国の馬山(1970)、シンガポールのジュロン、フィリピンの

バターン、中国の深圳(1979)。 • 国内市場とは隔離され、輸出品の生産のみ行うため、国内企業との競合なし。 • 輸出品の生産に必要な輸入品には関税が免除され、法人税も安いなど、税制

上の特典。 • 労働運動の規制

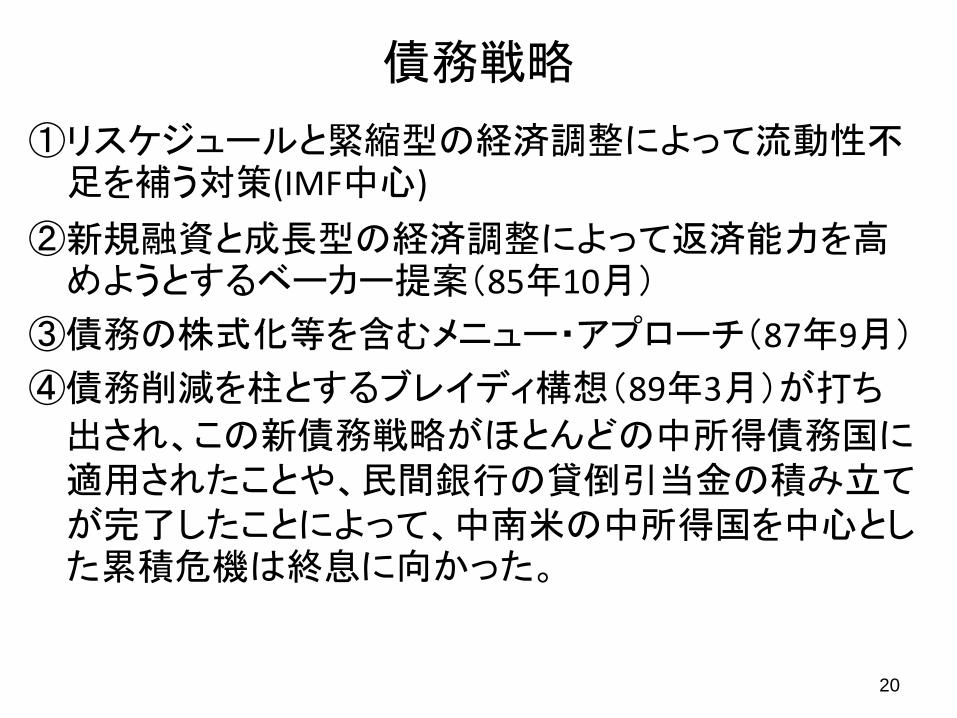

20

債務戦略 ①リスケジュールと緊縮型の経済調整によって流動性不

足を補う対策(IMF中心) ②新規融資と成長型の経済調整によって返済能力を高

めようとするベーカー提案(85年10月) ③債務の株式化等を含むメニュー・アプローチ(87年9月) ④債務削減を柱とするブレイディ構想(89年3月)が打ち

出され、この新債務戦略がほとんどの中所得債務国に適用されたことや、民間銀行の貸倒引当金の積み立てが完了したことによって、中南米の中所得国を中心とした累積危機は終息に向かった。

21

債務削減(Debt Reduction)の方法 債務の株式化(Debt-Equity Swap) ① 先進国民間企業が先進国民間銀行の抱える対途上国不良債権

を額面以下の価格で買い取り(民間銀行は不良債権を処理できる)

② 途上国政府は企業からこの債権を自国通貨で額面で買い取る(途上国政府は債務を処理)

③ 企業は企業を設立し、発行株式を安く入手した現地通貨で買う(企業は現地通貨を安く入手できる、企業を設立できる)

債務と自然のスワップ(debt for nature swap) ① 自然保護団体が先進国民間銀行の抱える対途上国不良債権を

額面以下の価格で買い取り(民間銀行は不良債権を処理できる)

② 途上国政府は自然保護団体からこの債権を自国通貨で額面で買い取る(途上国政府は債務を処理)

③ 自然保護団体は安く入手した現地通貨で途上国の自然を買う(自然保護団体は現地通貨を安く入手でき、自然を買い取る)

22

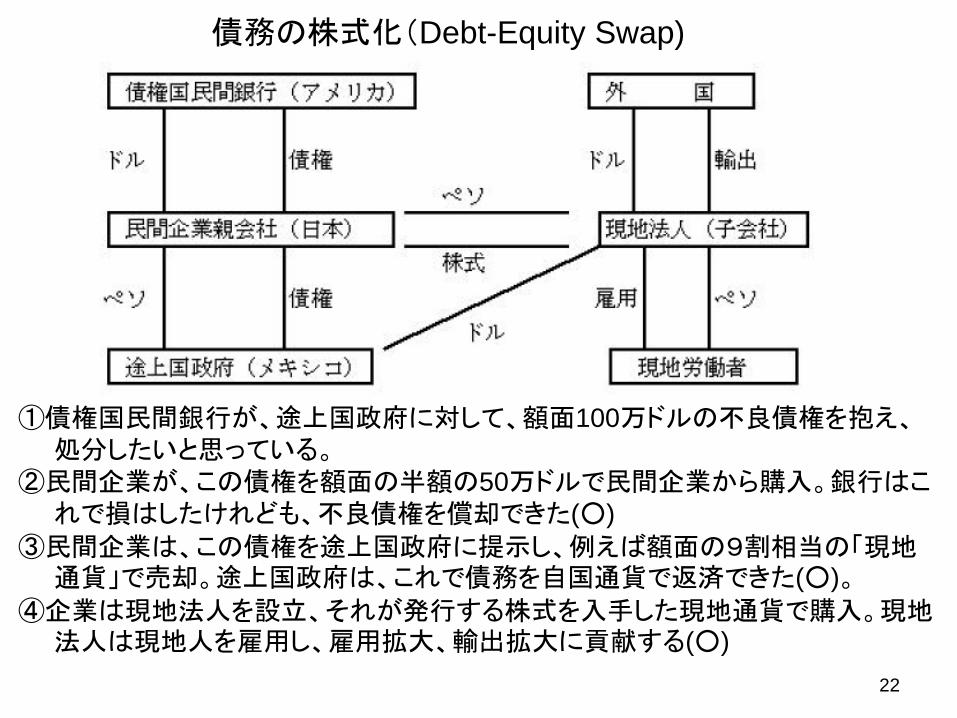

債務の株式化(Debt-Equity Swap)

①債権国民間銀行が、途上国政府に対して、額面100万ドルの不良債権を抱え、処分したいと思っている。

②民間企業が、この債権を額面の半額の50万ドルで民間企業から購入。銀行はこれで損はしたけれども、不良債権を償却できた(○)

③民間企業は、この債権を途上国政府に提示し、例えば額面の9割相当の「現地通貨」で売却。途上国政府は、これで債務を自国通貨で返済できた(○)。

④企業は現地法人を設立、それが発行する株式を入手した現地通貨で購入。現地法人は現地人を雇用し、雇用拡大、輸出拡大に貢献する(○)