酸化モリブデン膜の作製と基本的特性の評価 - kochi …平成14 年度 修士論文 酸化モリブデン膜の作製と基本的特性の評価 Preparation and characterization

合金鉄の資源開発状況

“特殊鋼使用のモリブデン、バナジウム

およびタングステンの需給動向”

金属資源開発本部 金属企画調査部 調査課 2013年3月7日

古瀬義治 ([email protected])

独立行政法人 石油天然ガス・金属鉱物資源機構

平成24年度(第10回)金属資源関連成果発表会

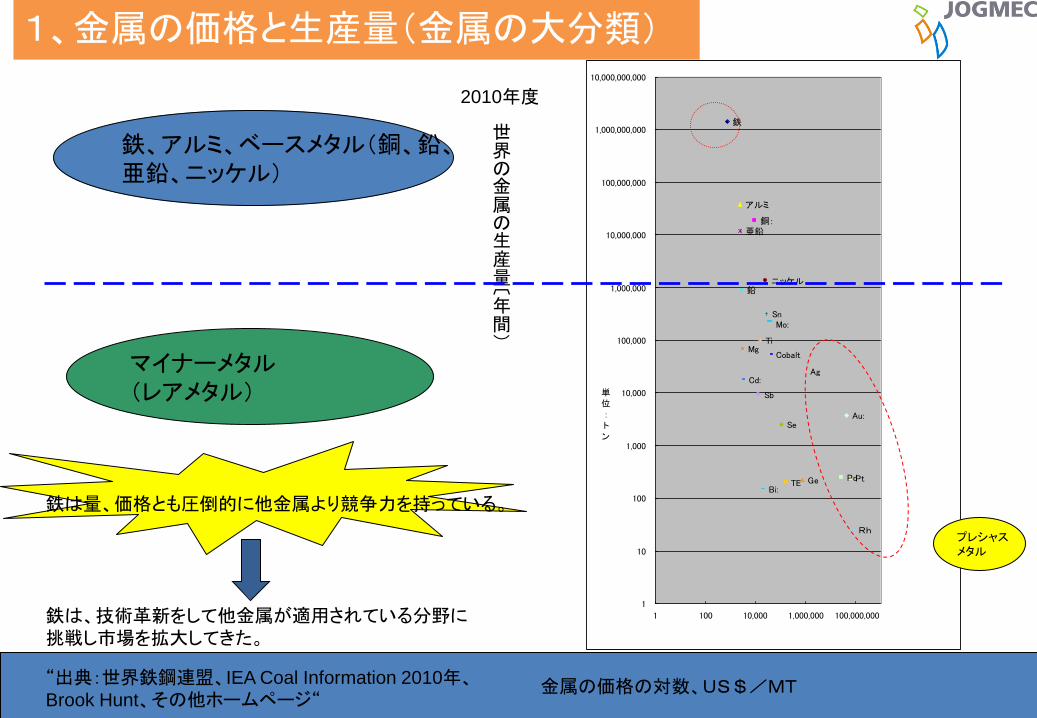

金属の価格の対数、US$/MT

鉄

銅:

アルミ

鉛

亜鉛

ニッケル

Sn

Cobalt

Au:

PdPt

Rh

Ag

Sb

Ti

Cd:

Bi:

Se

TE Ge

Mg

Mo:

1

10

100

1,000

10,000

100,000

1,000,000

10,000,000

100,000,000

1,000,000,000

10,000,000,000

1 100 10,000 1,000,000 100,000,000

単位:トン

鉄、アルミ、ベースメタル(銅、鉛、

亜鉛、ニッケル)

世界の金属の生産量〔年間)

マイナーメタル

(レアメタル)

プレシャス

メタル

1、金属の価格と生産量(金属の大分類)

鉄は量、価格とも圧倒的に他金属より競争力を持っている。

鉄は、技術革新をして他金属が適用されている分野に

挑戦し市場を拡大してきた。

2010年度

“出典:世界鉄鋼連盟、IEA Coal Information 2010年、

Brook Hunt、その他ホームページ“

2

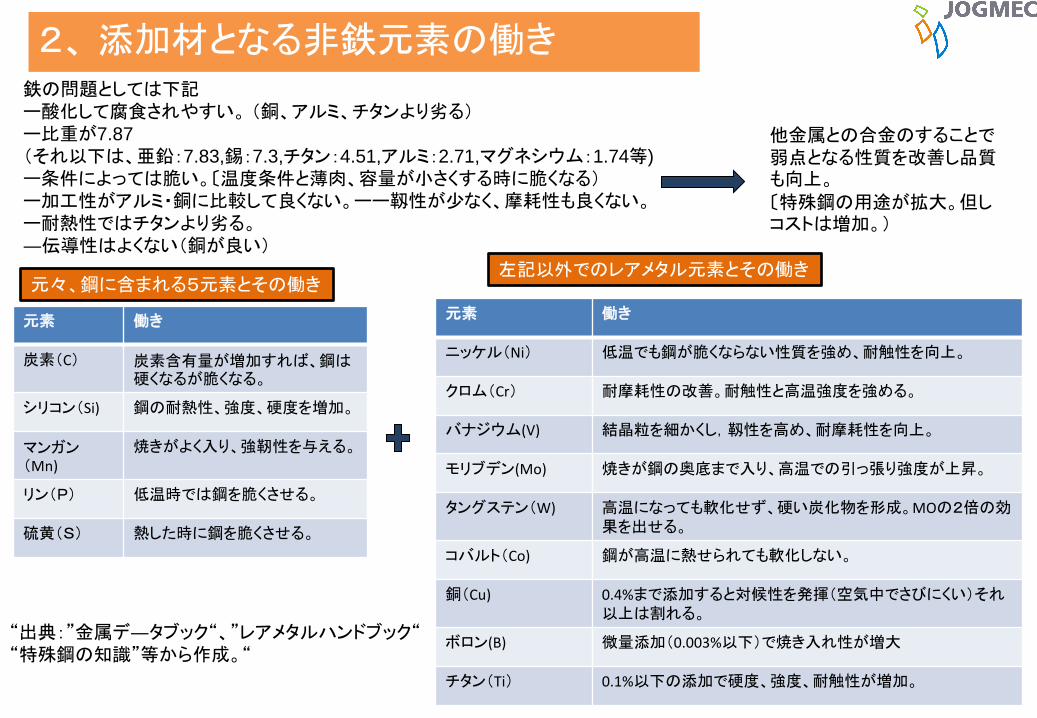

2、 添加材となる非鉄元素の働き

元々、鋼に含まれる5元素とその働き

元素 働き

炭素(C) 炭素含有量が増加すれば、鋼は硬くなるが脆くなる。

シリコン(Si) 鋼の耐熱性、強度、硬度を増加。

マンガン(Mn)

焼きがよく入り、強靭性を与える。

リン(P) 低温時では鋼を脆くさせる。

硫黄(S) 熱した時に鋼を脆くさせる。

元素 働き

ニッケル(Ni) 低温でも鋼が脆くならない性質を強め、耐触性を向上。

クロム(Cr) 耐摩耗性の改善。耐触性と高温強度を強める。

バナジウム(V) 結晶粒を細かくし,靱性を高め、耐摩耗性を向上。

モリブデン(Mo) 焼きが鋼の奥底まで入り、高温での引っ張り強度が上昇。

タングステン(W) 高温になっても軟化せず、硬い炭化物を形成。MOの2倍の効果を出せる。

コバルト(Co) 鋼が高温に熱せられても軟化しない。

銅(Cu) 0.4%まで添加すると対候性を発揮(空気中でさびにくい)それ以上は割れる。

ボロン(B) 微量添加(0.003%以下)で焼き入れ性が増大

チタン(Ti) 0.1%以下の添加で硬度、強度、耐触性が増加。

左記以外でのレアメタル元素とその働き

鉄の問題としては下記

ー酸化して腐食されやすい。 (銅、アルミ、チタンより劣る) ー比重が7.87

(それ以下は、亜鉛:7.83,錫:7.3,チタン:4.51,アルミ:2.71,マグネシウム:1.74等)

ー条件によっては脆い。〔温度条件と薄肉、容量が小さくする時に脆くなる) ー加工性がアルミ・銅に比較して良くない。ーー靱性が少なく、摩耗性も良くない。

ー耐熱性ではチタンより劣る。

―伝導性はよくない(銅が良い)

他金属との合金のすることで弱点となる性質を改善し品質も向上。

〔特殊鋼の用途が拡大。但しコストは増加。)

“出典:”金属デ―タブック“、”レアメタルハンドブック“ “特殊鋼の知識”等から作成。“

3

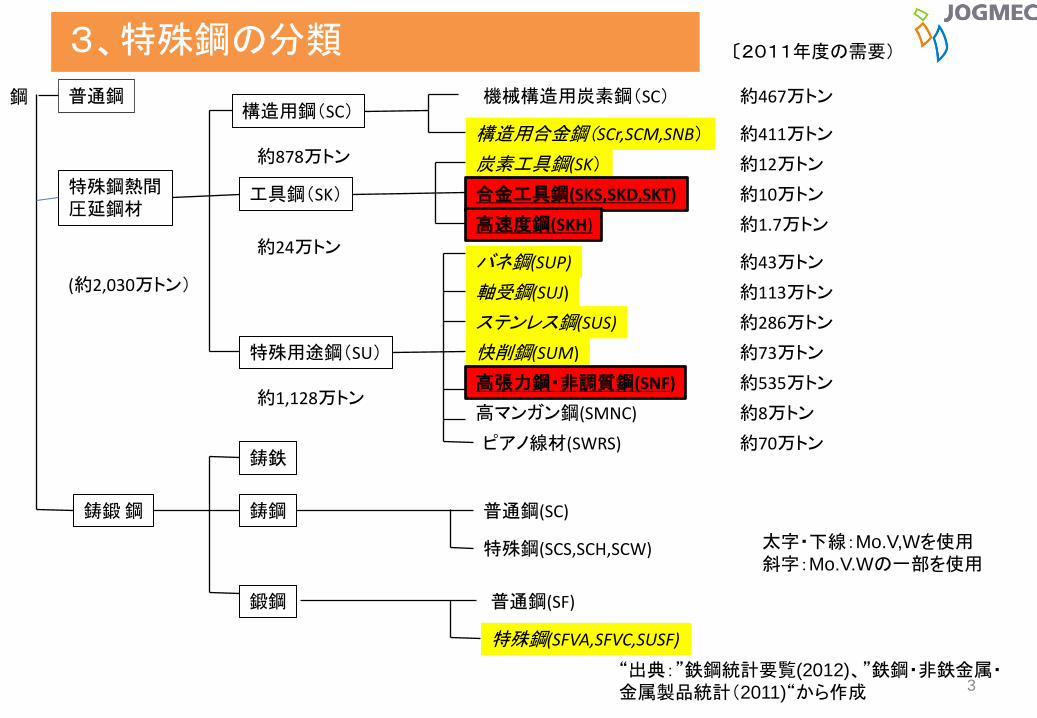

3、特殊鋼の分類

鋼 普通鋼

特殊鋼熱間 圧延鋼材

構造用鋼(SC)

工具鋼(SK)

機械構造用炭素鋼(SC)

特殊用途鋼(SU)

構造用合金鋼(SCr,SCM,SNB)

炭素工具鋼(SK)

合金工具鋼(SKS,SKD,SKT)

高速度鋼(SKH)

バネ鋼(SUP)

軸受鋼(SUJ)

ステンレス鋼(SUS)

快削鋼(SUM)

高マンガン鋼(SMNC)

高張力鋼・非調質鋼(SNF)

ピアノ線材(SWRS)

(約2,030万トン)

約878万トン

約24万トン

約1,128万トン

約467万トン

約411万トン

約12万トン

約43万トン

約10万トン

約1.7万トン

約113万トン

約286万トン

約73万トン

約535万トン

約8万トン

約70万トン

鋳鍛 鋼

鍛鋼

鋳鉄

鋳鋼 普通鋼(SC)

特殊鋼(SCS,SCH,SCW)

普通鋼(SF)

特殊鋼(SFVA,SFVC,SUSF)

〔2011年度の需要)

“出典:”鉄鋼統計要覧(2012)、”鉄鋼・非鉄金属・ 金属製品統計(2011)“から作成

太字・下線:Mo.V,Wを使用

斜字:Mo.V.Wの一部を使用

4

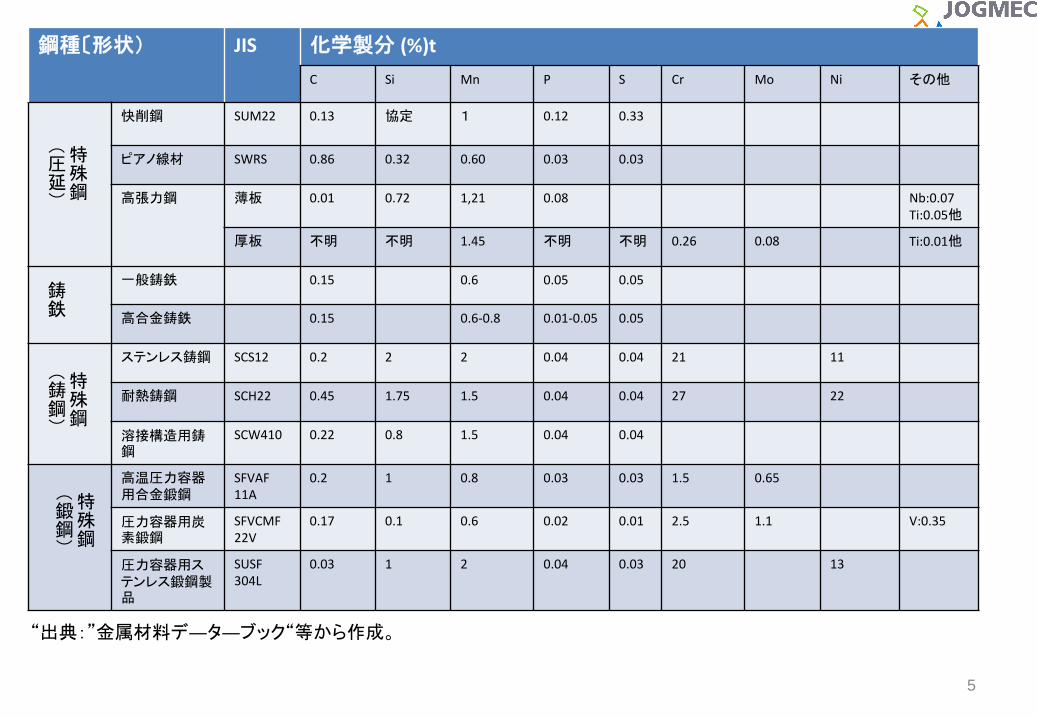

4、主要特殊鋼製品における代表的鋼種とその化学成分

鋼種〔形状) JIS 化学製分 (%)t

C Si Mn P S Cr Mo Ni その他

機械構造用合金鋼 S45C,S25C 0.28-0.48

0.35 0.6-0.9 0.03 0.04 0.20 0.20

構造用合金鋼 SCM440, SCR420H SNCM625

0.23-0.43

0.35 0.6-0.95 0.03 0.03 1.2-1.5 0.3 0.25-3.5

炭素用工具鋼 SK85 0.9 0.35 0.5 0.03 0.03

0.3

合金工具鋼 SKD61, SKD11

0.42-1.6 0.4-1.2 0.5-0.6 0.03

0.02-0.03 5.50-13 1.2-1.5 V:0.5-1.15

高速度鋼 SKH51, SKH55

0.88-0.95

0.45 0.4 0.03 0.03 4.5 5.2 V:1.20他 W:6.7

バネ鋼 SUP9 0.6 0.35 0.95 0.03 0.03 0.95

軸受鋼 SUJ2 1.10 0.35 0.5 0.03 0.03 1.6 0.08

Cr SUS430 0.12 0.75 1 0.04 0.03 18 Nb:0.04 Ti:0.04

Cr-Mo SUS444 0.03 1 1 0.04 0.03 20 0.25 Nb:0.03 Ti:0.03

Cr-Mn SUS202 0.15 1 10 0.06 0.03 19 6

Cr-Ni SUS304 0.08 1 2 0.05 0.03 20 10.5

Cr-Ni-Mo SUS316 0.08 1 2 0.05 0.03 18 3 14

特殊鋼(圧延)

ステンレス鋼(圧延)

5

鋼種〔形状) JIS 化学製分 (%)t

C Si Mn P S Cr Mo Ni その他

快削鋼 SUM22

0.13 協定 1 0.12 0.33

ピアノ線材 SWRS 0.86 0.32 0.60 0.03 0.03

高張力鋼

薄板 0.01 0.72 1,21 0.08 Nb:0.07 Ti:0.05他

厚板 不明 不明 1.45 不明 不明 0.26 0.08 Ti:0.01他

一般鋳鉄 0.15 0.6 0.05 0.05

高合金鋳鉄 0.15 0.6-0.8 0.01-0.05 0.05

ステンレス鋳鋼 SCS12 0.2 2 2 0.04 0.04 21 11

耐熱鋳鋼 SCH22 0.45 1.75 1.5 0.04 0.04 27 22

溶接構造用鋳鋼

SCW410 0.22 0.8 1.5 0.04 0.04

高温圧力容器 用合金鍛鋼

SFVAF 11A

0.2 1 0.8 0.03 0.03 1.5 0.65

圧力容器用炭素鍛鋼

SFVCMF 22V

0.17 0.1 0.6 0.02 0.01 2.5 1.1 V:0.35

圧力容器用ステンレス鍛鋼製品

SUSF 304L

0.03 1 2 0.04 0.03 20 13

鋳鉄

特殊鋼

(鋳鋼)

特殊鋼

(鍛鋼)

特殊鋼

(圧延)

“出典:”金属材料デ―タ―ブック“等から作成。

6

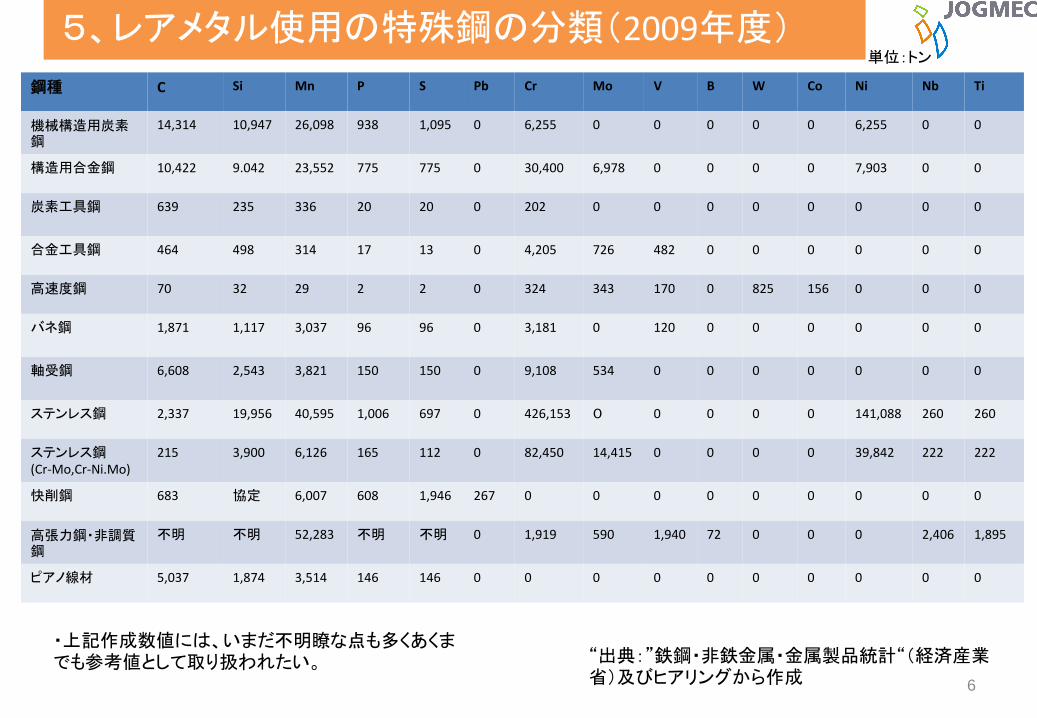

鋼種 C Si Mn P S Pb Cr Mo V B W Co Ni Nb Ti

機械構造用炭素鋼

14,314 10,947 26,098 938 1,095 0 6,255 0 0 0 0 0 6,255 0 0

構造用合金鋼 10,422 9.042 23,552 775 775 0 30,400 6,978 0 0 0 0 7,903 0 0

炭素工具鋼

639 235 336 20 20 0 202 0 0 0 0 0 0 0 0

合金工具鋼 464 498 314 17 13 0 4,205 726 482 0 0 0 0 0 0

高速度鋼 70 32 29 2 2 0 324 343 170 0 825 156 0 0 0

バネ鋼

1,871 1,117 3,037 96 96 0 3,181 0 120 0 0 0 0 0 0

軸受鋼

6,608 2,543 3,821 150 150 0 9,108 534 0 0 0 0 0 0 0

ステンレス鋼 2,337 19,956 40,595 1,006 697 0 426,153 0 0 0 0 0 141,088 260 260

ステンレス鋼 (Cr-Mo,Cr-Ni.Mo)

215 3,900 6,126 165 112 0 82,450 14,415 0 0 0 0 39,842 222 222

快削鋼 683 協定 6,007 608 1,946 267 0 0 0 0 0 0 0 0 0

高張力鋼・非調質鋼

不明 不明 52,283 不明 不明 0 1,919 590 1,940 72 0 0 0 2,406 1,895

ピアノ線材 5,037 1,874 3,514 146 146 0 0 0 0 0 0 0 0 0 0

5、レアメタル使用の特殊鋼の分類(2009年度)

“出典:”鉄鋼・非鉄金属・金属製品統計“(経済産業省)及びヒアリングから作成

・上記作成数値には、いまだ不明瞭な点も多くあくまでも参考値として取り扱われたい。

単位:トン

7

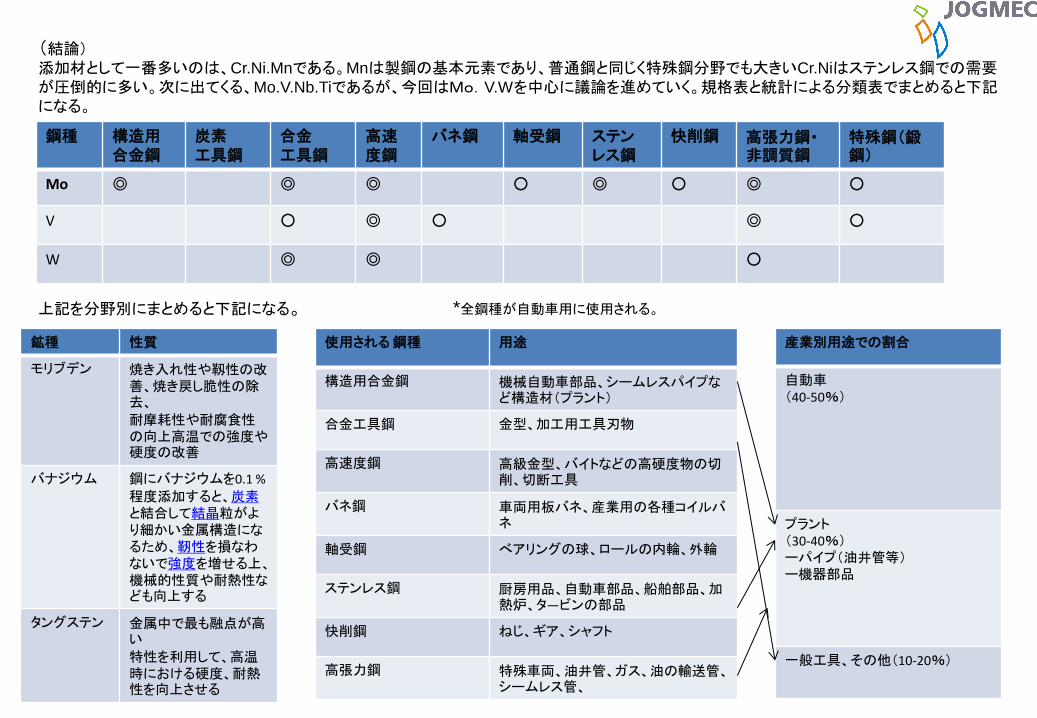

鋼種 構造用 合金鋼

炭素 工具鋼

合金 工具鋼

高速 度鋼

バネ鋼 軸受鋼 ステン レス鋼

快削鋼 高張力鋼・非調質鋼

特殊鋼(鍛鋼)

Mo ◎ ◎ ◎ ○ ◎ ○ ◎ ○

V ○ ◎ ○ ◎ ○

W ◎ ◎ ○

上記を分野別にまとめると下記になる。

(結論) 添加材として一番多いのは、Cr.Ni.Mnである。Mnは製鋼の基本元素であり、普通鋼と同じく特殊鋼分野でも大きいCr.Niはステンレス鋼での需要が圧倒的に多い。次に出てくる、Mo.V.Nb.Tiであるが、今回はMo.V.Wを中心に議論を進めていく。規格表と統計による分類表でまとめると下記になる。

鉱種 性質

モリブデン 焼き入れ性や靱性の改善、焼き戻し脆性の除去、

耐摩耗性や耐腐食性の向上高温での強度や硬度の改善

バナジウム 鋼にバナジウムを0.1 %

程度添加すると、炭素と結合して結晶粒がより細かい金属構造になるため、靭性を損なわないで強度を増せる上、機械的性質や耐熱性なども向上する

タングステン 金属中で最も融点が高い

特性を利用して、高温時における硬度、耐熱性を向上させる

使用される 鋼種 用途

構造用合金鋼 機械自動車部品、シームレスパイプなど構造材(プラント)

合金工具鋼 金型、加工用工具刃物

高速度鋼 高級金型、バイトなどの高硬度物の切削、切断工具

バネ鋼 車両用板バネ、産業用の各種コイルバネ

軸受鋼 べアリングの球、ロールの内輪、外輪

ステンレス鋼 厨房用品、自動車部品、船舶部品、加熱炉、タ―ビンの部品

快削鋼 ねじ、ギア、シャフト

高張力鋼 特殊車両、油井管、ガス、油の輸送管、シームレス管、

産業別用途での割合

自動車 (40-50%)

プラント (30-40%) ーパイプ(油井管等) ー機器部品

一般工具、その他(10-20%)

*全鋼種が自動車用に使用される。

8

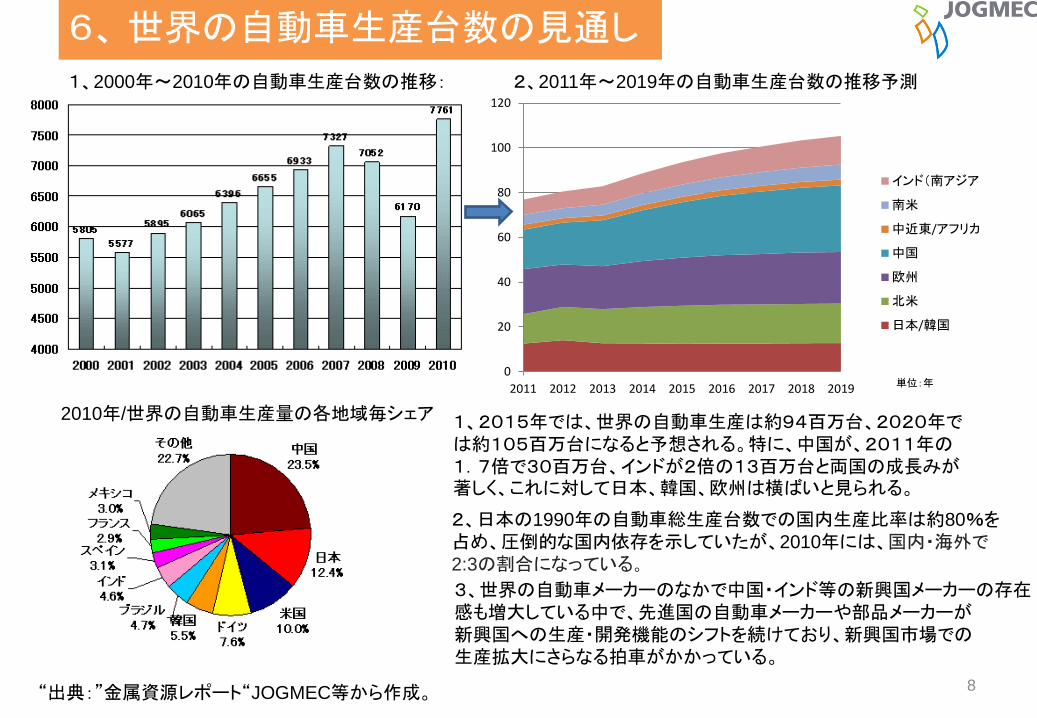

6、 世界の自動車生産台数の見通し

1、2000年~2010年の自動車生産台数の推移:

2010年/世界の自動車生産量の各地域毎シェア

0

20

40

60

80

100

120

2011 2012 2013 2014 2015 2016 2017 2018 2019

インド(南アジア

南米

中近東/アフリカ

中国

欧州

北米

日本/韓国

単位:年

2、2011年~2019年の自動車生産台数の推移予測

1、2015年では、世界の自動車生産は約94百万台、2020年では約105百万台になると予想される。特に、中国が、2011年の1.7倍で30百万台、インドが2倍の13百万台と両国の成長みが著しく、これに対して日本、韓国、欧州は横ばいと見られる。

2、日本の1990年の自動車総生産台数での国内生産比率は約80%を

占め、圧倒的な国内依存を示していたが、2010年には、国内・海外で

2:3の割合になっている。

3、世界の自動車メーカーのなかで中国・インド等の新興国メーカーの存在

感も増大している中で、先進国の自動車メーカーや部品メーカーが

新興国への生産・開発機能のシフトを続けており、新興国市場での

生産拡大にさらなる拍車がかかっている。

“出典:”金属資源レポート“JOGMEC等から作成。

9

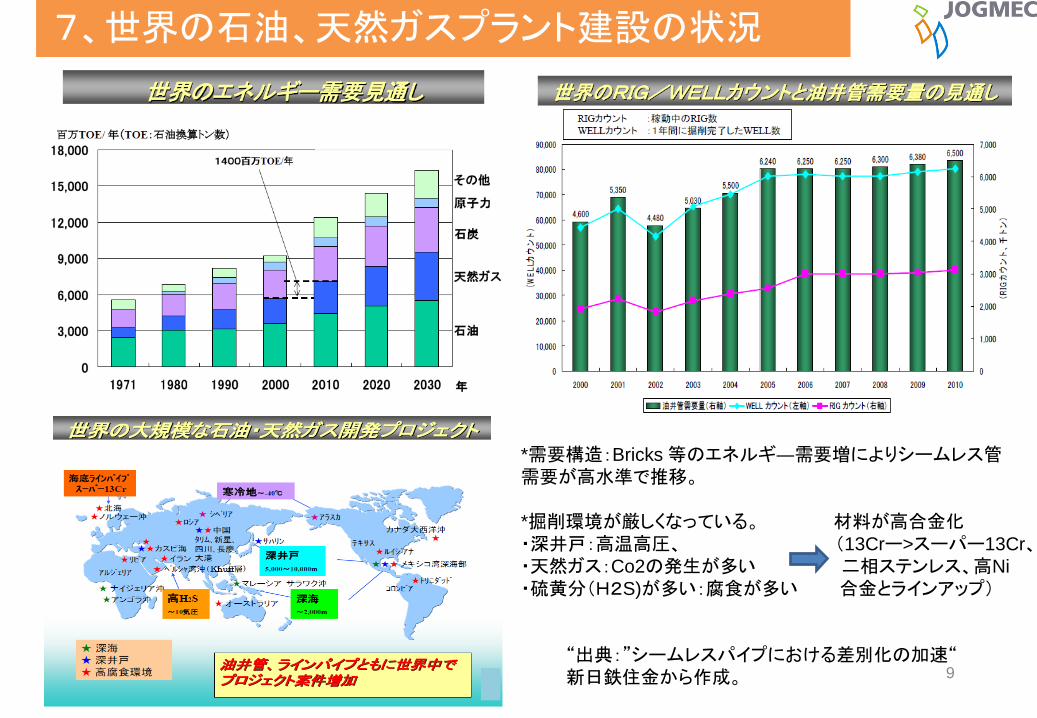

7、世界の石油、天然ガスプラント建設の状況

*需要構造:Bricks 等のエネルギ―需要増によりシームレス管

需要が高水準で推移。

*掘削環境が厳しくなっている。 材料が高合金化

・深井戸:高温高圧、 (13Crー>スーパー13Cr、

・天然ガス:Co2の発生が多い 二相ステンレス、高Ni

・硫黄分(H2S)が多い:腐食が多い 合金とラインアップ)

“出典:”シームレスパイプにおける差別化の加速“ 新日鉄住金から作成。

“特殊鋼使用のモリブデン、バナジウム

およびタングステンの需給動向“

(海外の特殊鋼メーカーの状況)

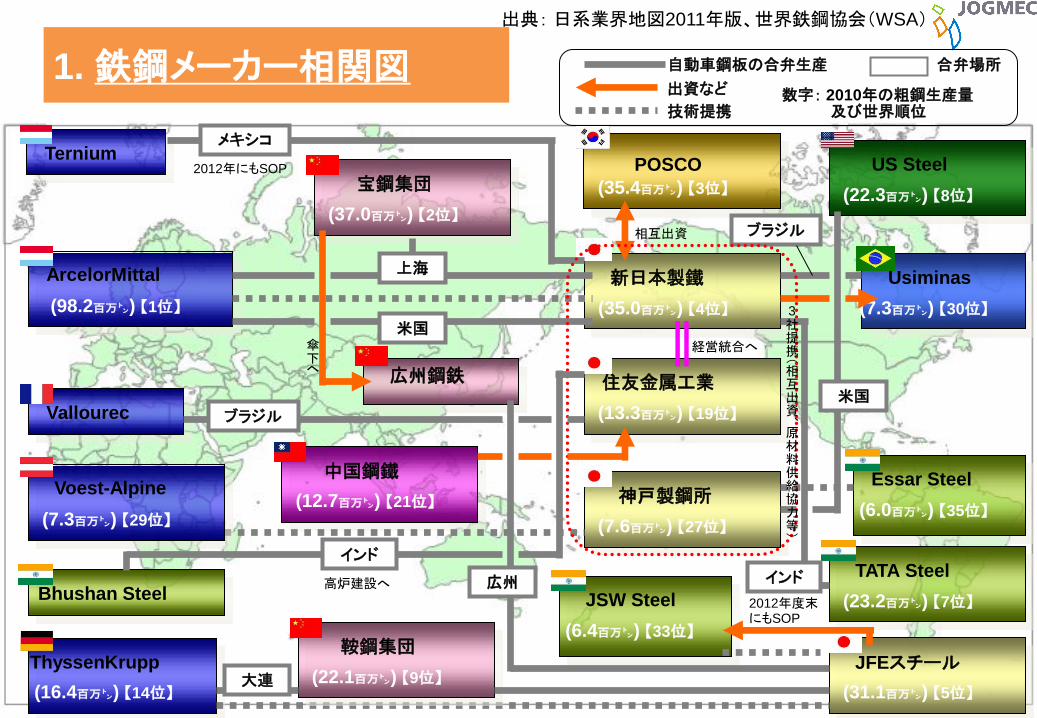

1. 鉄鋼メーカー相関図

ArcelorMittal

(98.2百万㌧) 【1位】

ThyssenKrupp

(16.4百万㌧) 【14位】

Ternium

Vallourec

宝鋼集団

(37.0百万㌧) 【2位】

広州鋼鉄

中国鋼鐵

(12.7百万㌧) 【21位】

POSCO

(35.4百万㌧) 【3位】

新日本製鐵

(35.0百万㌧) 【4位】

住友金属工業

(13.3百万㌧) 【19位】

神戸製鋼所

(7.6百万㌧) 【27位】

JFEスチール

(31.1百万㌧) 【5位】

US Steel

(22.3百万㌧) 【8位】

TATA Steel

(23.2百万㌧) 【7位】 Bhushan Steel JSW Steel

(6.4百万㌧) 【33位】

Usiminas

(7.3百万㌧) 【30位】

上海

米国

2012年にもSOP

相互出資

傘下へ

ブラジル

経営統合へ

米国

インド

メキシコ

Essar Steel

(6.0百万㌧) 【35位】

鞍鋼集団

(22.1百万㌧) 【9位】

広州

自動車鋼板の合弁生産

出資など

合弁場所

技術提携 数字: 2010年の粗鋼生産量

及び世界順位

3社提携(相互出資、原材料供給協力等)

ブラジル

Voest-Alpine

(7.3百万㌧) 【29位】

インド

大連

2012年度末 にもSOP

高炉建設へ

出典: 日系業界地図2011年版、世界鉄鋼協会(WSA)

12

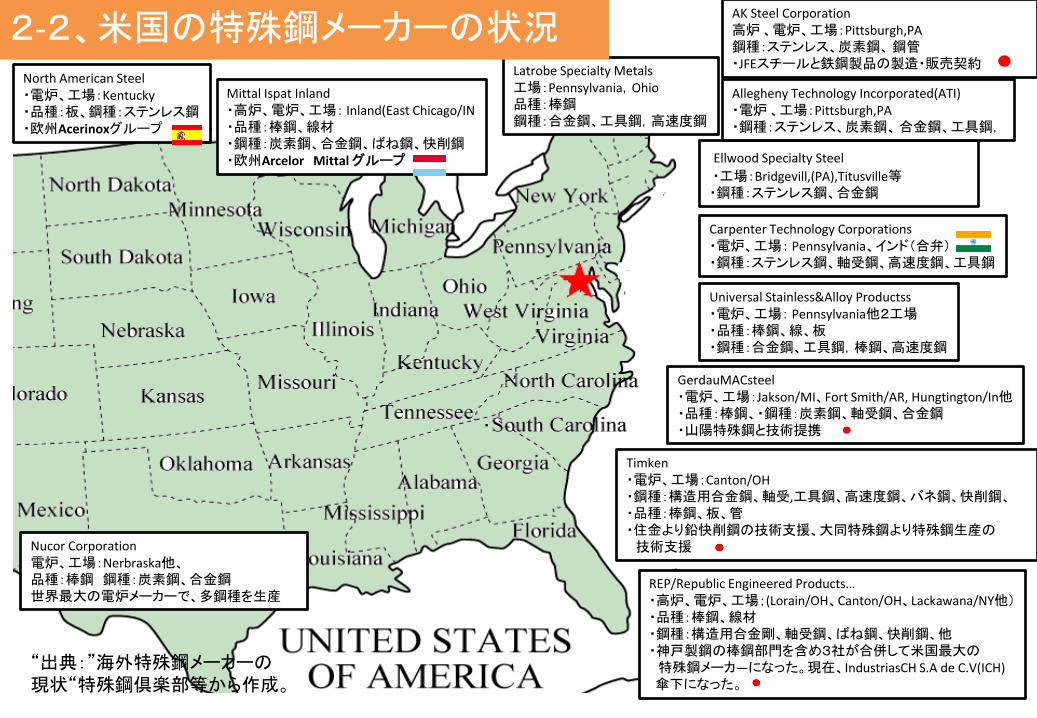

Mittal Ispat Inland 欧州Arcelor Mittal グループ

North American Stainless

GerdauMACsteel

REP Republic Engineered Products

Timken

Latrobe Specialty Metals

Carpenter Technology Corporations・

Allegheny liudlum

AK Steel Corporation

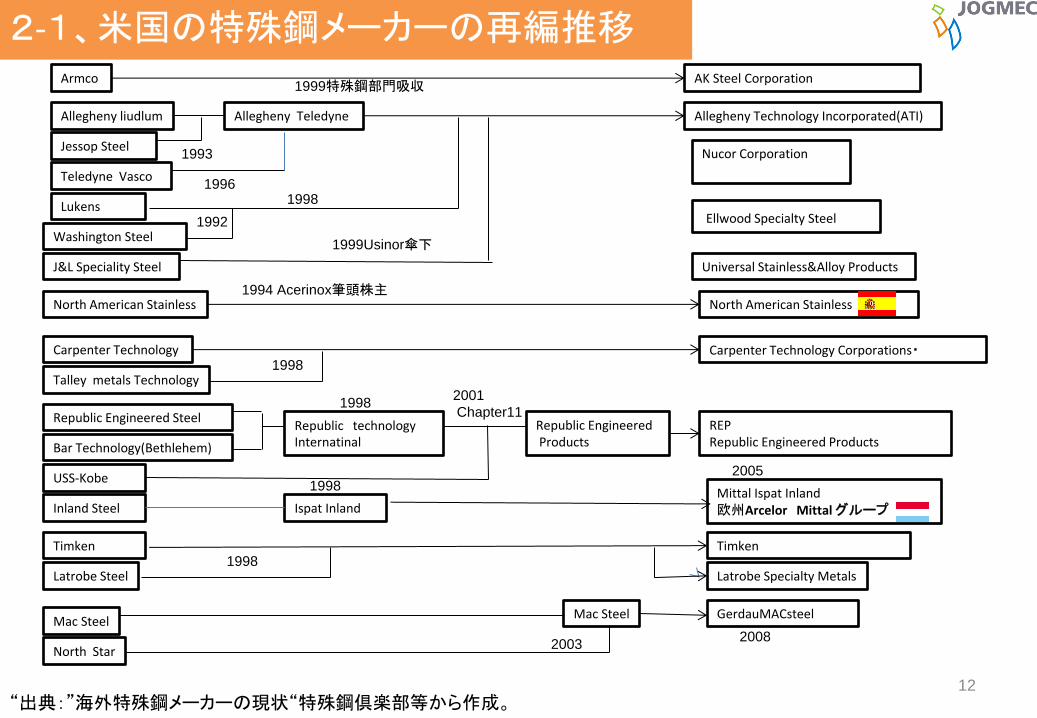

2-1、米国の特殊鋼メーカーの再編推移

“出典:”海外特殊鋼メーカーの現状“特殊鋼倶楽部等から作成。

Armco

Jessop Steel

Teledyne Vasco

Lukens

Washington Steel

J&L Speciality Steel

Talley metals Technology

North American Stainless

Carpenter Technology

Republic Engineered Steel

Bar Technology(Bethlehem)

USS-Kobe

Inland Steel

Timken

Latrobe Steel

Mac Steel

North Star

Allegheny Technology Incorporated(ATI)

1999特殊鋼部門吸収

Allegheny Teledyne

1993

1996 1998

1992

1999Usinor傘下

1994 Acerinox筆頭株主

1998

Republic technology Internatinal

Republic Engineered Products

2001

Chapter11

Ispat Inland

2005 1998

1998

1998

Mac Steel

2008 2003

Ellwood Specialty Steel

Universal Stainless&Alloy Products

Nucor Corporation

13

Mittal Ispat Inland ・高炉、電炉、工場: Inland(East Chicago/IN ・品種:棒鋼、線材 ・鋼種:炭素鋼、合金鋼、ばね鋼、快削鋼 ・欧州Arcelor Mittal グループ

North American Steel ・電炉、工場:Kentucky ・品種:板、鋼種:ステンレス鋼 ・欧州Acerinoxグループ

GerdauMACsteel ・電炉、工場:Jakson/MI、Fort Smith/AR, Hungtington/In他 ・品種:棒鋼、・鋼種:炭素鋼、軸受鋼、合金鋼 ・山陽特殊鋼と技術提携 ・

REP/Republic Engineered Products… ・高炉、電炉、工場;(Lorain/OH、Canton/OH、Lackawana/NY他) ・品種:棒鋼、線材 ・鋼種:構造用合金剛、軸受鋼、ばね鋼、快削鋼、他 ・神戸製鋼の棒鋼部門を含め3社が合併して米国最大の 特殊鋼メーカ―になった。現在、IndustriasCH S.A de C.V(ICH) 傘下になった。

Timken ・電炉、工場:Canton/OH ・鋼種:構造用合金鋼、軸受,工具鋼、高速度鋼、バネ鋼、快削鋼、 ・品種:棒鋼、板、管 ・住金より鉛快削鋼の技術支援、大同特殊鋼より特殊鋼生産の 技術支援

Latrobe Specialty Metals 工場:Pennsylvania,Ohio 品種:棒鋼 鋼種:合金鋼、工具鋼,高速度鋼

Ellwood Specialty Steel

・工場:Bridgevill,(PA),Titusville等 ・鋼種:ステンレス鋼、合金鋼

Carpenter Technology Corporations ・電炉、工場: Pennsylvania、インド(合弁) ・鋼種:ステンレス鋼、軸受鋼、高速度鋼、工具鋼

Nucor Corporation 電炉、工場:Nerbraska他、 品種:棒鋼 鋼種:炭素鋼、合金鋼 世界最大の電炉メーカーで、多鋼種を生産

Universal Stainless&Alloy Productss ・電炉、工場: Pennsylvania他2工場 ・品種:棒鋼、線、板 ・鋼種:合金鋼、工具鋼,棒鋼、高速度鋼

Allegheny Technology Incorporated(ATI) ・電炉 、工場:Pittsburgh,PA ・鋼種:ステンレス、炭素鋼、 合金鋼、工具鋼,

AK Steel Corporation 高炉 、電炉、工場:Pittsburgh,PA 鋼種:ステンレス、炭素鋼、 鋼管 ・JFEスチールと鉄鋼製品の製造・販売契約

2-2、米国の特殊鋼メーカーの状況

“出典:”海外特殊鋼メーカーの

現状“特殊鋼倶楽部等から作成。

14

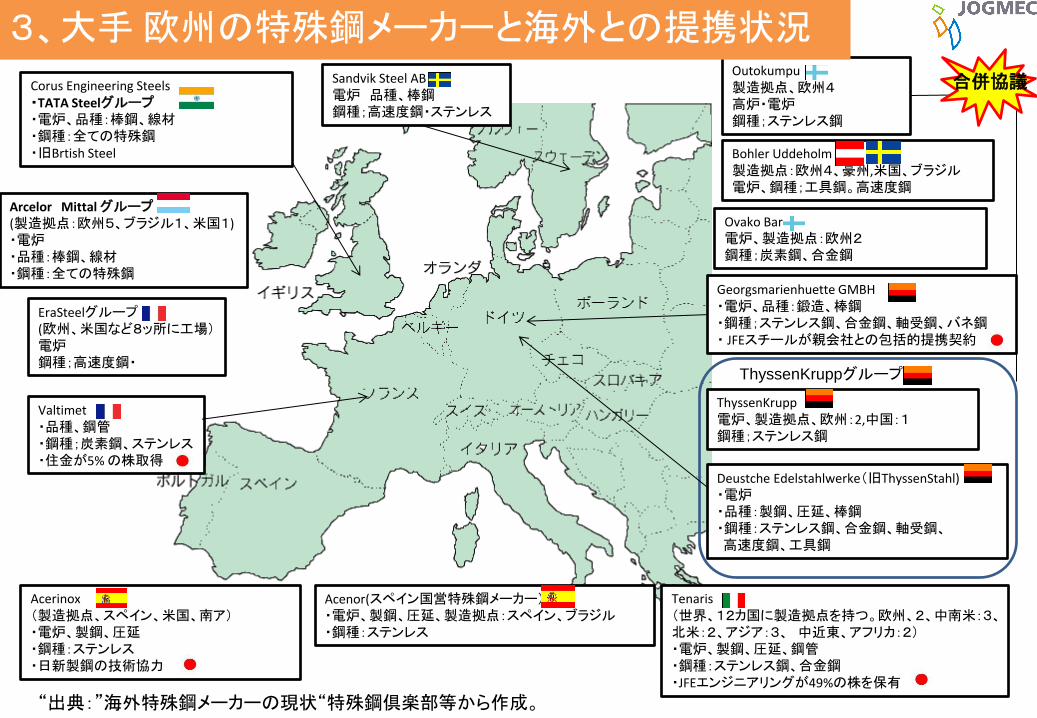

Corus Engineering Steels ・TATA Steelグループ ・電炉、品種:棒鋼、線材 ・鋼種:全ての特殊鋼 ・旧Brtish Steel

Arcelor Mittal グループ (製造拠点:欧州5、ブラジル1、米国1) ・電炉 ・品種:棒鋼、線材 ・鋼種:全ての特殊鋼

Deustche Edelstahlwerke(旧ThyssenStahl) ・電炉 ・品種:製鋼、圧延、棒鋼 ・鋼種:ステンレス鋼、合金鋼、軸受鋼、 高速度鋼、工具鋼

Bohler Uddeholm 製造拠点:欧州4、豪州,米国、ブラジル 電炉、鋼種;工具鋼。高速度鋼

EraSteelグループ (欧州、米国など8ッ所に工場) 電炉 鋼種;高速度鋼・

Outokumpu 製造拠点、欧州4 高炉・電炉 鋼種;ステンレス鋼

Ovako Bar 電炉、製造拠点:欧州2 鋼種;炭素鋼、合金鋼

ThyssenKrupp 電炉、製造拠点、欧州:2,中国:1 鋼種;ステンレス鋼

Acenor(スペイン国営特殊鋼メーカー) ・電炉、製鋼、圧延、製造拠点:スペイン、ブラジル ・鋼種:ステンレス

3、大手 欧州の特殊鋼メーカーと海外との提携状況

合併協議

Tenaris (世界、12カ国に製造拠点を持つ。欧州、2、中南米:3、 北米:2、アジア:3、 中近東、アフリカ:2) ・電炉、製鋼、圧延、鋼管 ・鋼種:ステンレス鋼、合金鋼 ・JFEエンジニアリングが49%の株を保有

Acerinox (製造拠点、スペイン、米国、南ア) ・電炉、製鋼、圧延 ・鋼種:ステンレス ・日新製鋼の技術協力

Sandvik Steel AB 電炉 品種、棒鋼 鋼種;高速度鋼・ステンレス

Valtimet ・品種、鋼管 ・鋼種;炭素鋼、ステンレス ・住金が5% の株取得

Georgsmarienhuette GMBH ・電炉、品種:鍛造、棒鋼 ・鋼種;ステンレス鋼、合金鋼、軸受鋼、バネ鋼 ・ JFEスチールが親会社との包括的提携契約

ThyssenKruppグループ

“出典:”海外特殊鋼メーカーの現状“特殊鋼倶楽部等から作成。

15

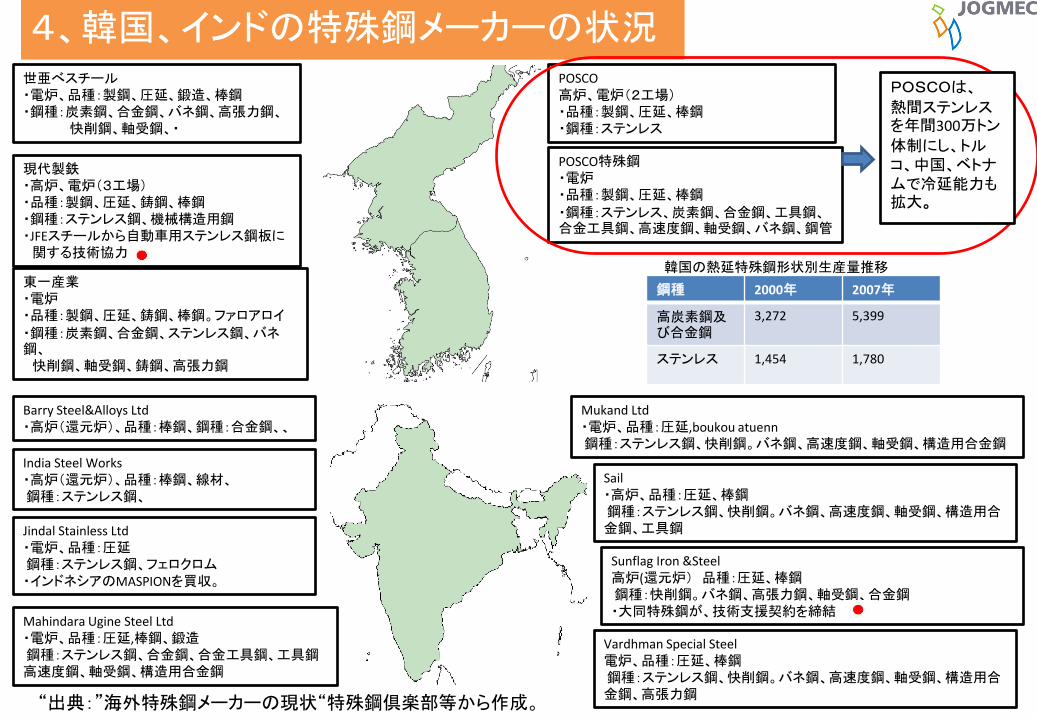

POSCO特殊鋼 ・電炉 ・品種:製鋼、圧延、棒鋼

・鋼種:ステンレス、炭素鋼、合金鋼、工具鋼、合金工具鋼、高速度鋼、軸受鋼、バネ鋼、鋼管

世亜べスチール ・電炉、品種:製鋼、圧延、鍛造、棒鋼 ・鋼種:炭素鋼、合金鋼、バネ鋼、高張力鋼、 快削鋼、軸受鋼、・

東一産業 ・電炉 ・品種:製鋼、圧延、鋳鋼、棒鋼。ファロアロイ

・鋼種:炭素鋼、合金鋼、ステンレス鋼、バネ鋼、 快削鋼、軸受鋼、鋳鋼、高張力鋼

現代製鉄 ・高炉、電炉(3工場) ・品種:製鋼、圧延、鋳鋼、棒鋼 ・鋼種:ステンレス鋼、機械構造用鋼 ・JFEスチールから自動車用ステンレス鋼板に 関する技術協力

POSCO 高炉、電炉(2工場) ・品種:製鋼、圧延、棒鋼 ・鋼種:ステンレス

4、韓国、インドの特殊鋼メーカーの状況

鋼種 2000年 2007年

高炭素鋼及び合金鋼

3,272 5,399

ステンレス 1,454 1,780

韓国の熱延特殊鋼形状別生産量推移

Barry Steel&Alloys Ltd ・高炉(還元炉)、品種:棒鋼、鋼種:合金鋼、、

India Steel Works ・高炉(還元炉)、品種:棒鋼、線材、 鋼種:ステンレス鋼、

Jindal Stainless Ltd ・電炉、品種:圧延 鋼種:ステンレス鋼、フェロクロム ・インドネシアのMASPIONを買収。

Mahindara Ugine Steel Ltd ・電炉、品種:圧延,棒鋼、鍛造 鋼種:ステンレス鋼、合金鋼、合金工具鋼、工具鋼 高速度鋼、軸受鋼、構造用合金鋼

Sail ・高炉、品種:圧延、棒鋼 鋼種:ステンレス鋼、快削鋼。バネ鋼、高速度鋼、軸受鋼、構造用合金鋼、工具鋼

Mukand Ltd ・電炉、品種:圧延,boukou atuenn 鋼種:ステンレス鋼、快削鋼。バネ鋼、高速度鋼、軸受鋼、構造用合金鋼

Sunflag Iron &Steel 高炉(還元炉) 品種:圧延、棒鋼 鋼種:快削鋼。バネ鋼、高張力鋼、軸受鋼、合金鋼 ・大同特殊鋼が、技術支援契約を締結

Vardhman Special Steel 電炉、品種:圧延、棒鋼 鋼種:ステンレス鋼、快削鋼。バネ鋼、高速度鋼、軸受鋼、構造用合金鋼、高張力鋼

POSCOは、

熱間ステンレスを年間300万トン

体制にし、トルコ、中国、ベトナムで冷延能力も拡大。

“出典:”海外特殊鋼メーカーの現状“特殊鋼倶楽部等から作成。

16

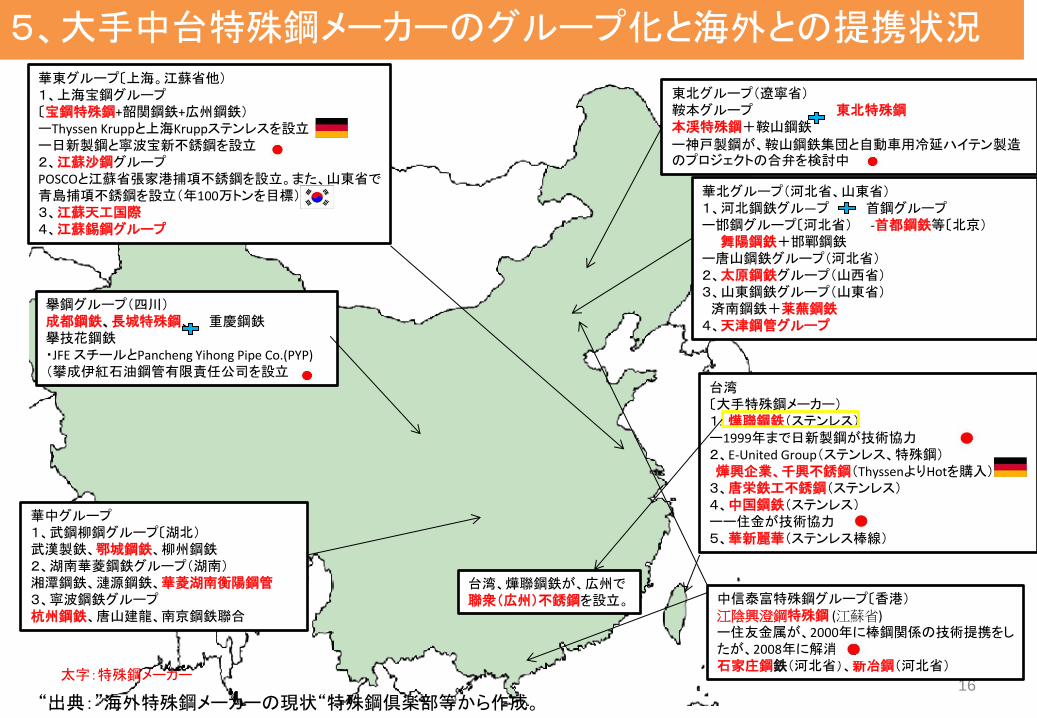

華中グループ 1、武鋼柳鋼グループ〔湖北) 武漢製鉄、鄂城鋼鉄、柳州鋼鉄 2、湖南華菱鋼鉄グループ(湖南) 湘潭鋼鉄、漣源鋼鉄、華菱湖南衡陽鋼管 3、寧波鋼鉄グループ 杭州鋼鉄、唐山建龍、南京鋼鉄聯合

東北グループ(遼寧省) 鞍本グループ 東北特殊鋼 本渓特殊鋼+鞍山鋼鉄

ー神戸製鋼が、鞍山鋼鉄集団と自動車用冷延ハイテン製造のプロジェクトの合弁を検討中

華東グループ〔上海。江蘇省他) 1、上海宝鋼グループ 〔宝鋼特殊鋼+韶関鋼鉄+広州鋼鉄) ーThyssen Kruppと上海Kruppステンレスを設立 ー日新製鋼と寧波宝新不銹鋼を設立 2、江蘇沙鋼グループ POSCOと江蘇省張家港捕項不銹鋼を設立。また、山東省で青島捕項不銹鋼を設立(年100万トンを目標) 3、江蘇天工国際 4、江蘇錫鋼グループ

華北グループ(河北省、山東省) 1、河北鋼鉄グル―プ 首鋼グループ ー邯鋼グループ〔河北省) -首都鋼鉄等〔北京) 舞陽鋼鉄+邯鄲鋼鉄 ー唐山鋼鉄グループ(河北省) 2、太原鋼鉄グループ(山西省) 3、山東鋼鉄グループ(山東省) 済南鋼鉄+莱蕪鋼鉄 4、天津鋼管グループ

中信泰富特殊鋼グループ〔香港) 江陰興澄鋼特殊鋼 (江蘇省) ー住友金属が、2000年に棒鋼関係の技術提携をしたが、2008年に解消 石家庄鋼鉄(河北省)、新冶鋼(河北省)

擧鋼グループ(四川) 成都鋼鉄、長城特殊鋼、 重慶鋼鉄 擧技花鋼鉄 ・JFE スチールとPancheng Yihong Pipe Co.(PYP) (攀成伊紅石油鋼管有限責任公司を設立

5、大手中台特殊鋼メーカーのグループ化と海外との提携状況

台湾 〔大手特殊鋼メーカー) 1.燁聯鋼鉄(ステンレス) ー1999年まで日新製鋼が技術協力 2、E-United Group(ステンレス、特殊鋼) 燁興企業、千興不銹鋼(ThyssenよりHotを購入) 3、唐栄鉄工不銹鋼(ステンレス) 4、中国鋼鉄(ステンレス) ーー住金が技術協力 5、華新麗華(ステンレス棒線)

台湾、燁聯鋼鉄が、広州で 聯衆(広州)不銹鋼を設立。

太字:特殊鋼メーカー

“出典:”海外特殊鋼メーカーの現状“特殊鋼倶楽部等から作成。

17

5-1、中国の特殊鋼メーカーの生産状況

メーカー名 省 工場 品種 鋼種

太原鋼鉄(集団)有限公司 山西省 高炉 製鋼、圧延、棒鋼 構造用合金鋼、軸受鋼、バネ鋼、合金工具鋼 ステンレス鋼

宝山鋼鉄股份有限公司 特殊鋼分公司

上海市 電炉 製鋼、圧延、棒鋼、鍛造、鋼管

構造用合金鋼、軸受鋼、バネ鋼、合金工具鋼 ステンレス鋼

江陰興澄鋼特殊鋼有限公司 江蘇省 高炉、電炉 製鋼、鋳造、圧延 構造用合金鋼、軸受鋼、バネ鋼、非調質鋼、

湖北新治鋼有限公司

湖北省 高炉。電炉 製鋼、圧延、鋼管。鍛造

構造用合金鋼、バネ鋼、軸受鋼、工具鋼、 ステンレス鋼、

東北特殊鋼(集団)有限責任公司

遼寧省 電炉(3) 製鋼、鍛造。圧延、棒鋼

構造用合金鋼、ステンレス鋼、合金工具鋼、軸受鋼、高速度鋼、バネ鋼

石家庄鋼鉄 河北省 高炉、 製鋼、圧延、棒鋼 構造用合金鋼、バネ鋼、軸受鋼

天津鋼管集団股份有限公司 天津市 高炉 製鋼、圧延、鋼管 構造用合金鋼(油井管、輸送管)

杭州鋼鉄集団公司 浙江省 高炉 製鋼、圧延、棒鋼 構造用合金鋼、バネ鋼、

莱蕪鋼鉄股份有限公司特殊鋼廠

山東省 高炉 製鋼、圧延 構造用合金鋼、軸受鋼、

江蘇沙鋼集団有限公司 江蘇省 高炉 製鋼、圧延.棒鋼 構造用合金鋼、軸受鋼、ステンレス鋼

北京首鋼特殊鋼有限公司 北京市

圧延、棒鋼 構造用合金鋼、バネ鋼、軸受鋼、快削鋼、非調質鋼

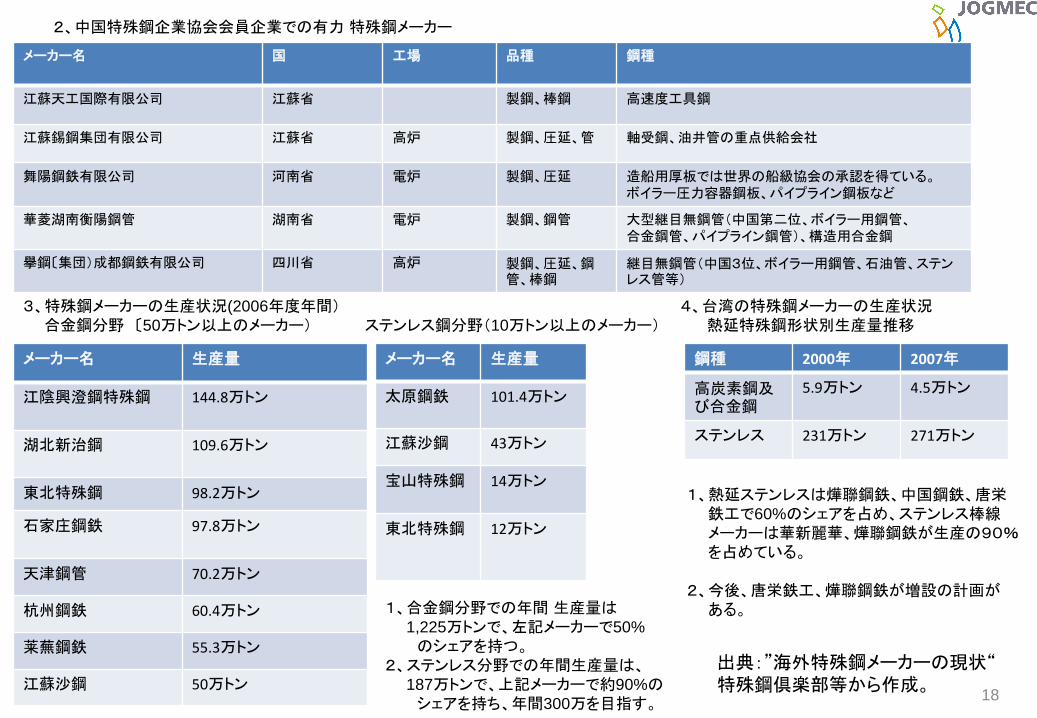

1、中国特鋼企業協会会員企業での大手特殊鋼メーカー

18

メーカー名 国 工場 品種 鋼種

江蘇天工国際有限公司 江蘇省 製鋼、棒鋼 高速度工具鋼

江蘇錫鋼集団有限公司 江蘇省 高炉 製鋼、圧延、管 軸受鋼、油井管の重点供給会社

舞陽鋼鉄有限公司 河南省 電炉 製鋼、圧延 造船用厚板では世界の船級協会の承認を得ている。 ボイラー圧力容器鋼板、パイプライン鋼板など

華菱湖南衡陽鋼管 湖南省 電炉 製鋼、鋼管 大型継目無鋼管(中国第二位、ボイラー用鋼管、 合金鋼管、パイプライン鋼管)、構造用合金鋼

擧鋼〔集団)成都鋼鉄有限公司 四川省 高炉 製鋼、圧延、鋼管、棒鋼

継目無鋼管(中国3位、ボイラー用鋼管、石油管、ステンレス管等)

2、中国特殊鋼企業協会会員企業での有力 特殊鋼メーカー

3、特殊鋼メーカーの生産状況(2006年度年間) 4、台湾の特殊鋼メーカーの生産状況

合金鋼分野 〔50万トン以上のメーカー) ステンレス鋼分野(10万トン以上のメーカー) 熱延特殊鋼形状別生産量推移

メーカー名 生産量

江陰興澄鋼特殊鋼

144.8万トン

湖北新治鋼

109.6万トン

東北特殊鋼 98.2万トン

石家庄鋼鉄

97.8万トン

天津鋼管 70.2万トン

杭州鋼鉄 60.4万トン

莱蕪鋼鉄 55.3万トン

江蘇沙鋼 50万トン

メーカー名 生産量

太原鋼鉄 101.4万トン

江蘇沙鋼 43万トン

宝山特殊鋼

14万トン

東北特殊鋼

12万トン

1、合金鋼分野での年間 生産量は

1,225万トンで、左記メーカーで50%

のシェアを持つ。

2、ステンレス分野での年間生産量は、

187万トンで、上記メーカーで約90%の

シェアを持ち、年間300万を目指す。

鋼種 2000年 2007年

高炭素鋼及び合金鋼

5.9万トン 4.5万トン

ステンレス 231万トン 271万トン

1、熱延ステンレスは燁聯鋼鉄、中国鋼鉄、唐栄

鉄工で60%のシェアを占め、ステンレス棒線

メーカーは華新麗華、燁聯鋼鉄が生産の90%

を占めている。

2、今後、唐栄鉄工、燁聯鋼鉄が増設の計画が

ある。

出典:”海外特殊鋼メーカーの現状“ 特殊鋼倶楽部等から作成。

19

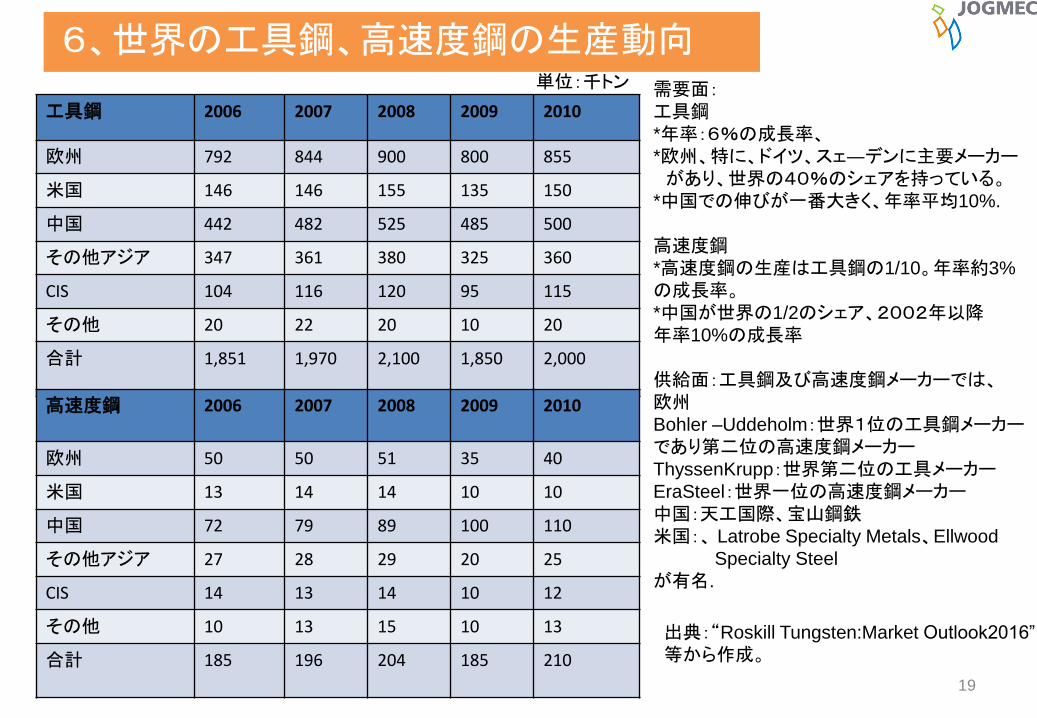

6、世界の工具鋼、高速度鋼の生産動向

工具鋼 2006 2007 2008 2009 2010

欧州 792 844 900 800 855

米国 146 146 155 135 150

中国 442 482 525 485 500

その他アジア 347 361 380 325 360

CIS 104 116 120 95 115

その他 20 22 20 10 20

合計

1,851 1,970 2,100 1,850 2,000

需要面: 工具鋼

*年率:6%の成長率、

*欧州、特に、ドイツ、スェ―デンに主要メーカー

があり、世界の40%のシェアを持っている。

*中国での伸びが一番大きく、年率平均10%.

高速度鋼

*高速度鋼の生産は工具鋼の1/10。年率約3%

の成長率。

*中国が世界の1/2のシェア、2002年以降

年率10%の成長率

供給面:工具鋼及び高速度鋼メーカーでは、

欧州

Bohler –Uddeholm:世界1位の工具鋼メーカー

であり第二位の高速度鋼メーカー

ThyssenKrupp:世界第二位の工具メーカー

EraSteel:世界一位の高速度鋼メーカー

中国:天工国際、宝山鋼鉄

米国:、 Latrobe Specialty Metals、Ellwood

Specialty Steel

が有名.

高速度鋼 2006 2007 2008 2009 2010

欧州 50 50 51 35 40

米国 13 14 14 10 10

中国 72 79 89 100 110

その他アジア 27 28 29 20 25

CIS 14 13 14 10 12

その他 10 13 15 10 13

合計

185 196 204 185 210

単位:千トン

出典:“Roskill Tungsten:Market Outlook2016”

等から作成。

“特殊鋼使用のモリブデン、バナジウム

およびタングステンの需給動向“

(モリブデン、バナジウムおよび

タングステンの供給状況)

21

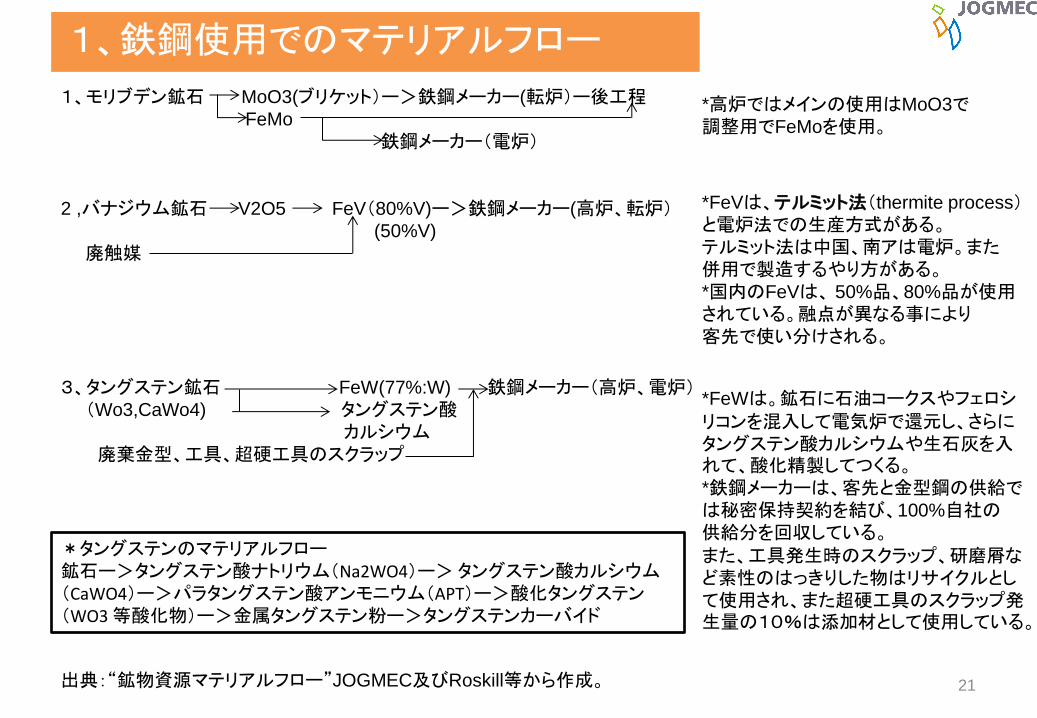

1、鉄鋼使用でのマテリアルフロー

1、モリブデン鉱石 MoO3(ブリケット)ー>鉄鋼メーカー(転炉)ー後工程

FeMo

鉄鋼メーカー(電炉)

2 ,バナジウム鉱石 V2O5 FeV(80%V)ー>鉄鋼メーカー(高炉、転炉)

(50%V)

廃触媒

3、タングステン鉱石 FeW(77%:W) 鉄鋼メーカー(高炉、電炉) (Wo3,CaWo4) タングステン酸

カルシウム

廃棄金型、工具、超硬工具のスクラップ

*高炉ではメインの使用はMoO3で調整用でFeMoを使用。

*FeVは、テルミット法(thermite process) と電炉法での生産方式がある。

テルミット法は中国、南アは電炉。また

併用で製造するやり方がある。

*国内のFeVは、 50%品、80%品が使用

されている。融点が異なる事により

客先で使い分けされる。

*FeWは。鉱石に石油コークスやフェロシリコンを混入して電気炉で還元し、さらにタングステン酸カルシウムや生石灰を入れて、酸化精製してつくる。

*鉄鋼メーカーは、客先と金型鋼の供給では秘密保持契約を結び、100%自社の

供給分を回収している。

また、工具発生時のスクラップ、研磨屑など素性のはっきりした物はリサイクルとして使用され、また超硬工具のスクラップ発生量の10%は添加材として使用している。

*タングステンのマテリアルフロー 鉱石ー>タングステン酸ナトリウム(Na2WO4)ー> タングステン酸カルシウム(CaWO4)ー>パラタングステン酸アンモニウム(APT)ー>酸化タングステン(WO3 等酸化物)ー>金属タングステン粉ー>タングステンカーバイド

出典:“鉱物資源マテリアルフロー”JOGMEC及びRoskill等から作成。

22

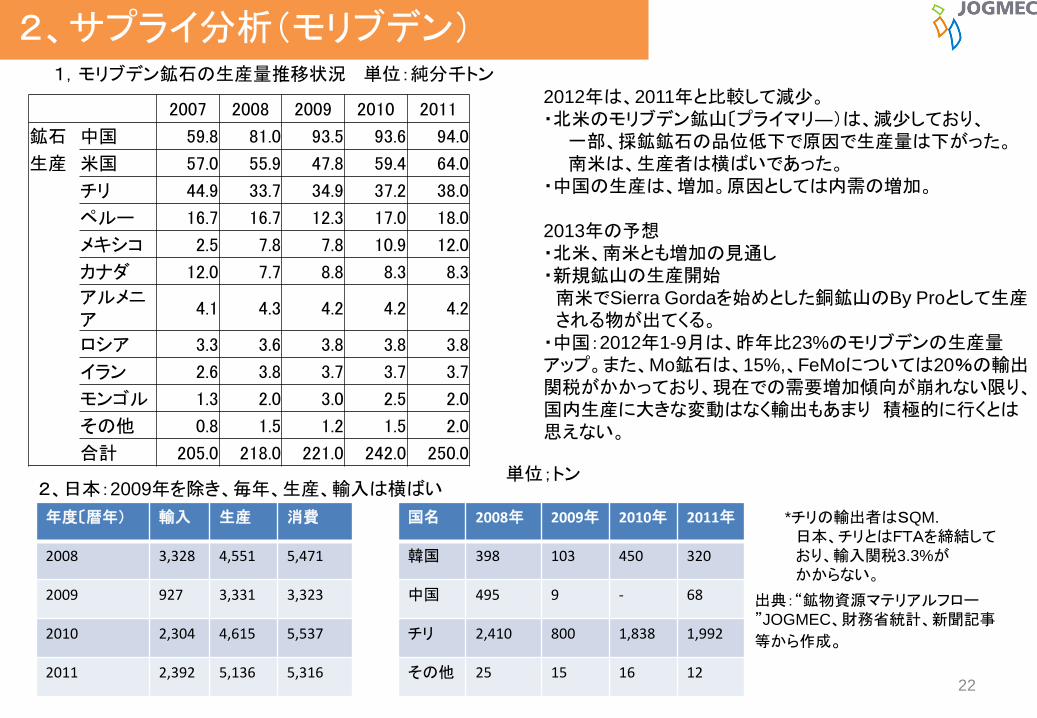

2、サプライ分析(モリブデン)

年度〔暦年) 輸入 生産 消費

2008 3,328 4,551 5,471

2009 927 3,331 3,323

2010 2,304 4,615 5,537

2011 2,392 5,136 5,316

国名 2008年 2009年 2010年 2011年

韓国 398 103 450 320

中国 495 9 - 68

チリ 2,410 800 1,838 1,992

その他 25 15 16 12

*チリの輸出者はSQM.

日本、チリとはFTAを締結して

おり、輸入関税3.3%が

かからない。

2007 2008 2009 2010 2011

鉱石 中国 59.8 81.0 93.5 93.6 94.0

生産 米国 57.0 55.9 47.8 59.4 64.0

チリ 44.9 33.7 34.9 37.2 38.0

ペルー 16.7 16.7 12.3 17.0 18.0

メキシコ 2.5 7.8 7.8 10.9 12.0

カナダ 12.0 7.7 8.8 8.3 8.3

アルメニア

4.1 4.3 4.2 4.2 4.2

ロシア 3.3 3.6 3.8 3.8 3.8

イラン 2.6 3.8 3.7 3.7 3.7

モンゴル 1.3 2.0 3.0 2.5 2.0

その他 0.8 1.5 1.2 1.5 2.0

合計 205.0 218.0 221.0 242.0 250.0

1,モリブデン鉱石の生産量推移状況 単位:純分千トン

2012年は、2011年と比較して減少。

・北米のモリブデン鉱山〔プライマリ―)は、減少しており、

一部、採鉱鉱石の品位低下で原因で生産量は下がった。

南米は、生産者は横ばいであった。

・中国の生産は、増加。原因としては内需の増加。

2013年の予想

・北米、南米とも増加の見通し

・新規鉱山の生産開始

南米でSierra Gordaを始めとした銅鉱山のBy Proとして生産

される物が出てくる。

・中国:2012年1-9月は、昨年比23%のモリブデンの生産量

アップ。また、Mo鉱石は、15%,、FeMoについては20%の輸出

関税がかかっており、現在での需要増加傾向が崩れない限り、

国内生産に大きな変動はなく輸出もあまり 積極的に行くとは

思えない。

2、日本:2009年を除き、毎年、生産、輸入は横ばい

出典:“鉱物資源マテリアルフロー

”JOGMEC、財務省統計、新聞記事

等から作成。

単位;トン

23

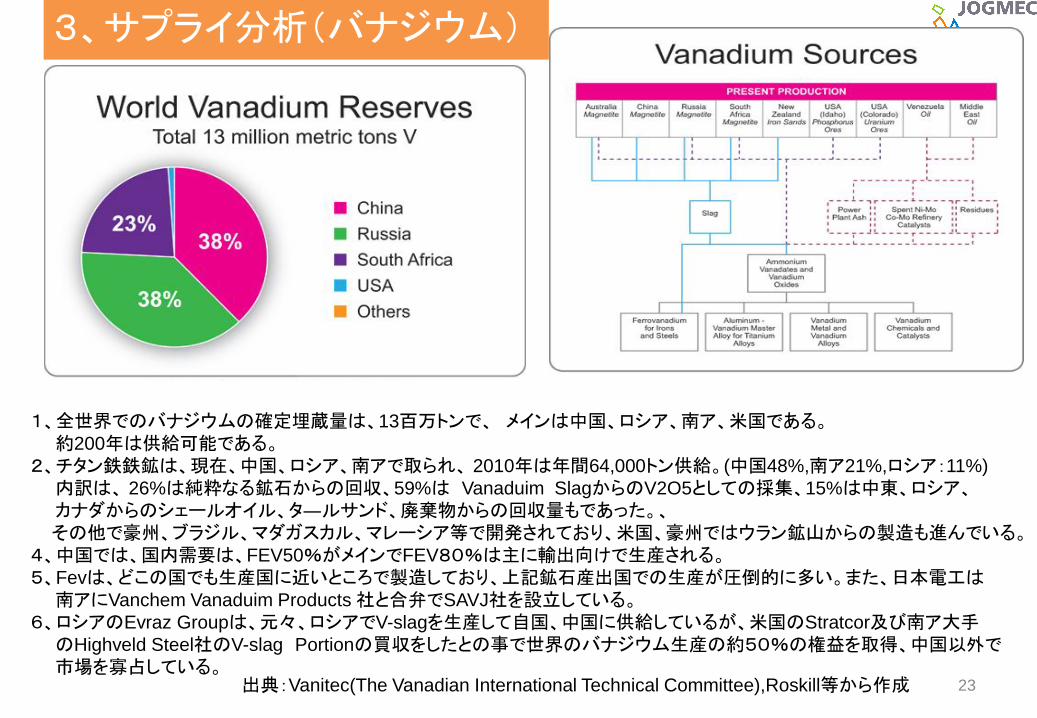

3、サプライ分析(バナジウム)

1、全世界でのバナジウムの確定埋蔵量は、13百万トンで、 メインは中国、ロシア、南ア、米国である。

約200年は供給可能である。

2、チタン鉄鉄鉱は、現在、中国、ロシア、南アで取られ、 2010年は年間64,000トン供給。(中国48%,南ア21%,ロシア:11%)

内訳は、 26%は純粋なる鉱石からの回収、59%は Vanaduim SlagからのV2O5としての採集、15%は中東、ロシア、

カナダからのシェールオイル、タ―ルサンド、廃棄物からの回収量もであった。、

その他で豪州、ブラジル、マダガスカル、マレーシア等で開発されており、米国、豪州ではウラン鉱山からの製造も進んでいる。

4、中国では、国内需要は、FEV50%がメインでFEV80%は主に輸出向けで生産される。

5、Fevは、どこの国でも生産国に近いところで製造しており、上記鉱石産出国での生産が圧倒的に多い。また、日本電工は

南アにVanchem Vanaduim Products 社と合弁でSAVJ社を設立している。

6、ロシアのEvraz Groupは、元々、ロシアでV-slagを生産して自国、中国に供給しているが、米国のStratcor及び南ア大手

のHighveld Steel社のV-slag Portionの買収をしたとの事で世界のバナジウム生産の約50%の権益を取得、中国以外で

市場を寡占している。 出典:Vanitec(The Vanadian International Technical Committee),Roskill等から作成

24

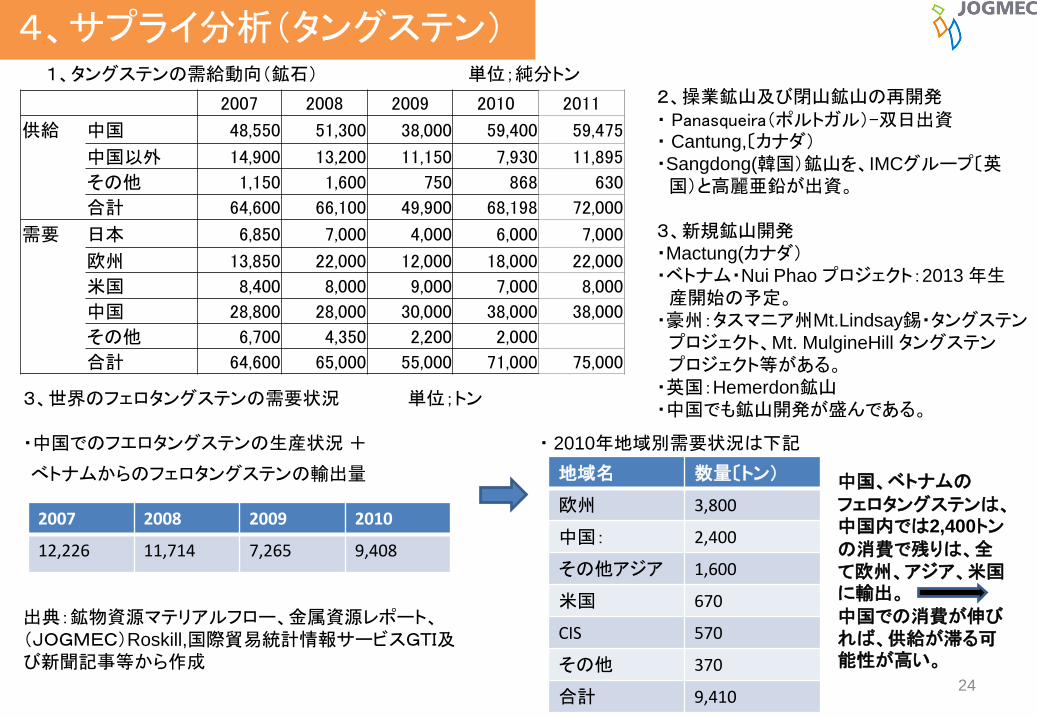

4、サプライ分析(タングステン)

3、世界のフェロタングステンの需要状況

・中国でのフエロタングステンの生産状況 + ・ 2010年地域別需要状況は下記

2007 2008 2009 2010

12,226 11,714 7,265 9,408

単位;純分トン

2007 2008 2009 2010 2011

供給 中国 48,550 51,300 38,000 59,400 59,475

中国以外 14,900 13,200 11,150 7,930 11,895

その他 1,150 1,600 750 868 630

合計 64,600 66,100 49,900 68,198 72,000

需要 日本 6,850 7,000 4,000 6,000 7,000

欧州 13,850 22,000 12,000 18,000 22,000

米国 8,400 8,000 9,000 7,000 8,000

中国 28,800 28,000 30,000 38,000 38,000

その他 6,700 4,350 2,200 2,000

合計 64,600 65,000 55,000 71,000 75,000

1、タングステンの需給動向(鉱石) 2、操業鉱山及び閉山鉱山の再開発

・ Panasqueira(ポルトガル)-双日出資 ・ Cantung,〔カナダ) ・Sangdong(韓国)鉱山を、IMCグループ〔英

国)と高麗亜鉛が出資。

3、新規鉱山開発

・Mactung(カナダ) ・ベトナム・Nui Phao プロジェクト:2013 年生

産開始の予定。

・豪州:タスマニア州Mt.Lindsay錫・タングステン

プロジェクト、Mt. MulgineHill タングステン

プロジェクト等がある。

・英国:Hemerdon鉱山

・中国でも鉱山開発が盛んである。

出典:鉱物資源マテリアルフロー、金属資源レポート、

(JOGMEC)Roskill,国際貿易統計情報サービスGTI及び新聞記事等から作成

べトナムからのフェロタングステンの輸出量

単位;トン

地域名 数量〔トン)

欧州 3,800

中国: 2,400

その他アジア 1,600

米国 670

CIS 570

その他 370

合計 9,410

中国、ベトナムの

フェロタングステンは、中国内では2,400トンの消費で残りは、全て欧州、アジア、米国に輸出。

中国での消費が伸びれば、供給が滞る可能性が高い。

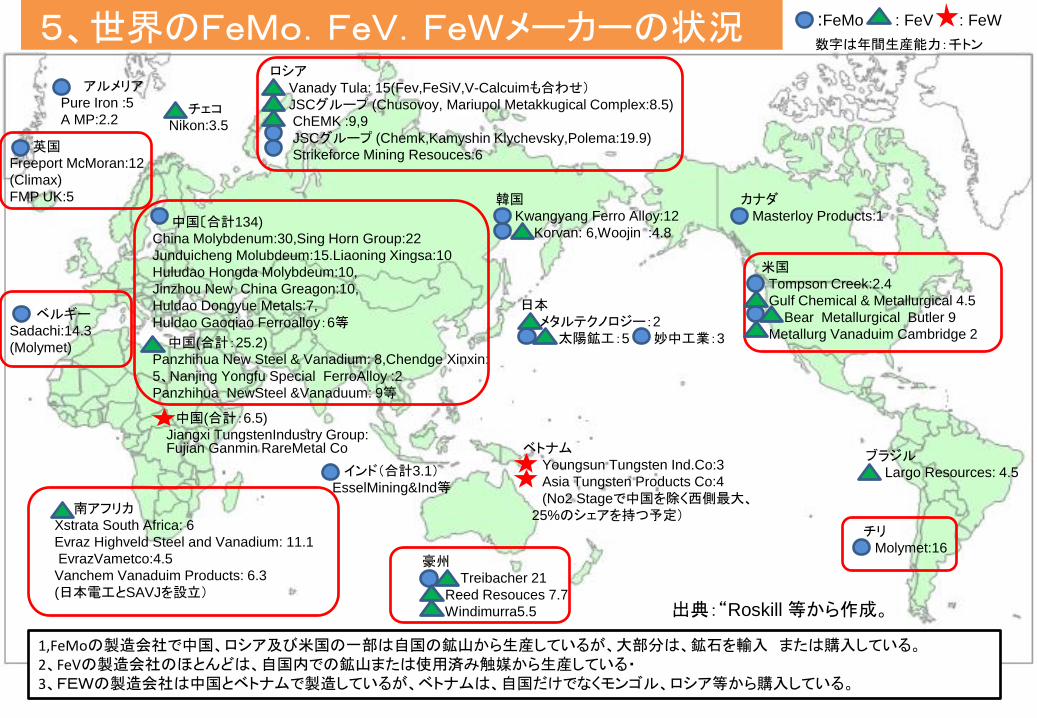

南アフリカ

Xstrata South Africa: 6

Evraz Highveld Steel and Vanadium: 11.1

EvrazVametco:4.5

Vanchem Vanaduim Products: 6.3

(日本電工とSAVJを設立)

ロシア

Vanady Tula: 15(Fev,FeSiV,V-Calcuimも合わせ) JSCグループ (Chusovoy, Mariupol Metakkugical Complex:8.5)

ChEMK :9,9

JSCグループ (Chemk,Kamyshin Klychevsky,Polema:19.9)

Strikeforce Mining Resouces:6

アルメリア

Pure Iron :5

A MP:2.2

中国(合計:25.2)

Panzhihua New Steel & Vanadium: 8,Chendge Xinxin:

5、Nanjing Yongfu Special FerroAlloy :2

Panzhihua NewSteel &Vanaduum: 9等

日本

メタルテクノロジー:2

太陽鉱工:5 妙中工業:3

韓国

Kwangyang Ferro Alloy:12

Korvan: 6,Woojin :4.8

豪州

Treibacher 21

Reed Resouces 7.7

Windimurra5.5

ブラジル

Largo Resources: 4.5

米国

Tompson Creek:2.4

Gulf Chemical & Metallurgical 4.5

Bear Metallurgical Butler 9

Metallurg Vanaduim Cambridge 2

:FeMo : FeV : FeW

中国(合計:6.5)

Jiangxi TungstenIndustry Group:

ベトナム

Youngsun Tungsten Ind.Co:3

Asia Tungsten Products Co:4

(No2 Stageで中国を除く西側最大、

25%のシェアを持つ予定)

中国〔合計134)

China Molybdenum:30,Sing Horn Group:22

Junduicheng Molubdeum:15.Liaoning Xingsa:10

Huludao Hongda Molybdeum:10,

Jinzhou New China Greagon:10,

Huldao Dongyue Metals:7,

Huldao Gaoqiao Ferroalloy:6等

ベルギー

Sadachi:14.3

(Molymet)

カナダ

Masterloy Products:1

チリ

Molymet:16

インド(合計3.1) EsselMining&Ind等

チェコ

Nikon:3.5

英国

Freeport McMoran:12

(Climax)

FMP UK:5

1,FeMoの製造会社で中国、ロシア及び米国の一部は自国の鉱山から生産しているが、大部分は、鉱石を輸入 または購入している。 2、FeVの製造会社のほとんどは、自国内での鉱山または使用済み触媒から生産している・ 3、FEWの製造会社は中国とベトナムで製造しているが、ベトナムは、自国だけでなくモンゴル、ロシア等から購入している。

5、世界のFeMo.FeV.FeWメーカーの状況

出典:“Roskill 等から作成。

数字は年間生産能力:千トン

Fujian Ganmin RareMetal Co

26

6、まとめ

1、需要 ・世界各国(特に、中国)での自動車での生産量の拡大で特に、Moの需要が高まる。 また、新興国での需要が高まり、まずます海外生産での比率は高まる。 ・新興国を中心として石油、ガスなどのプラント開発に高級品質の切削ドリル、油井管、ガス管 などの需要が今後も増加し、これがV、Wの需要が多くなる。 ・世界のメジャーオイル会社は、寡占化され(1997年11社ー>5社)、各社とも長期視点での 開発ができ、需要幅の変動幅は少なくなる。 需要は少しずつだが増大、価格上昇、価格変動幅が少なくなる。

2、世界の特殊鋼メーカーの状況 ・新興国(中国、ロシア、インド)での需要拡大が見込まれ、特殊鋼の需要は増大するが、 日本での需要は減少傾向。 ・世界の鉄鋼メーカーは合従連衡を行い、販売力、資金力を増大させるため 最終的には統合化されていく。 ・日本の特殊鋼メーカーも、需要家の要求に答える必要が多く、海外での拠点をますます 増加させる。そのため、海外メーカーへの資本参加及び技術協力はさらに加速していく。 ・自動車では、中国、インド、プラントでは中国、ロシア、ブラジルでの需要が増加することで 現地での鉄鋼メーカーは上記、日本、欧州メーカーの技術援助または資本参加を受け。 益々会社規模も生産販売力は増大。 世界での生産は増加するが日本での生産は、一部(住金の鋼管)を除き減少傾向

26

27

3、供給状況 ・モリブデンは、銅鉱山からのBy Productsの供給が今後増大するが、価格を下げて販売したい という意欲は 見られず市場の様子を見ながら供給すると思われる。 ・バナジウムは、ロシア、中国、南アでの資源偏在とEvraz Groupが寡占化していることが 危惧材料。埋蔵量は豊富だが、供給面での不安は残る。 ・タングステンは、フェロタングステンが中国、ベトナムで寡占化していることが危惧材料。 新規鉱山での開発も必要だが、現在休鉱山になっている鉱山の再開発が今後、活発に なると予想される。また、タングステンのメイン需要は超硬工具なので、その需要次第で 市場が変わってしまう。

4、結論

・購買サイドは、技術開発を進めレアメタルの低減化の意向を表明しているが、需要の伸びは

確実である。しかし、需要の急激な伸びでの供給不足は避けたい意向。

・供給側も、安定的供給を目指すが、鉱山開発での多額な資金でのリスクは避けたい意向。

従い、まずは低コストでの供給ができる鉱山開発を目指す。

・最終需要家及び鉄鋼メーカーのグループ化の促進で、供給側も需要サイドの要求に答える

ためメジャー化になる可能性が高いと思われる。

![コンパレータシリーズ 高EMI 耐量 グランドセンスコンパレータ...コンパレータシリーズ 高EMI 耐量 グランドセンスコンパレータ ... 0]]]]](https://static.fdocument.pub/doc/165x107/60ac07429caf7963842b3dc1/ffffff-eemi-ee-ffffffff.jpg)